|

REMERCIEMENTS

Je tiens à remercier ma famille pour son soutien

indéfectible,

Mes amis pour leurs aides et encouragements

renouvelés,

Mon encadreur pour la rigueur scientifique et les orientations

qu'il a su donner à ce travail.

Que tous, ici trouvent l'expression de ma gratitude

RESUME

L'objet de ce mémoire est d'examiner les adaptations de

la méthode FCF (Free Cash- Flow) au secteur bancaire comme instrument de

mesure de création de valeur. Après avoir précisé

le contexte théorique et empirique de l'évolution de la notion de

maximisation de la valeur à celle de création de valeur, Il est

expliqué comment se détermine le FCF, avec une extension à

la firme bancaire. Ensuite à travers un test empirique, il est

établi un lien entre la capitalisation boursière et le FCF

grâce à la méthode de la SV (Shareholder Value). Enfin nous

constatons les enseignements d'une telle méthode pour la gestion

interne d'une banque.

The purpose of this paper is to apply the FCF (Free Cash Flow)

method to the banking sector. After disserting on how we evolved both,

theoretically and practically from the maximization of the corporate value to

the concept of value seeking, we set out the FCF approach, with a particular

accent on banking sector. Then throughout an empirical test, we demonstrate the

link between FCF and the market value of a bank with the SV (shareholder value)

method. Finally, this paper explains how this method can be used as a corporate

decision making tool inside a bank.

AVANT - PROPOS

Depuis cinq ans environ, la FSEGA (Faculté des Sciences

Economiques et de Gestion appliquée) de l'université de Douala a

connu une réelle mutation avec la promotion de la formation

professionnelle de ses étudiants, qui après leur cursus classique

ont très souvent de la peine à se frayer un chemin dans le monde

du travail très concurrentiel, et au demeurant assez friand de

diplômes professionnels les uns plus spécialisés que les

autres. Les jeunes diplômés de la FSEGA, Tous bien formés,

avaient précisément du fil à retordre face à leurs

camarades de L'ESSEC (Ecole Supérieure des Sciences Economiques et

Commerciales) tout proche ou mieux, de l'Université Catholique d'Afrique

Centrale dont le profil et les diplômes étaient et restent

encore préférés par les recruteurs. C'est donc dans ce

contexte qu'est né le cycle de formation du DESS (Diplôme d'Etudes

Supérieures Spécialisées) en Gestion Financière et

bancaire de l'université de Douala, parmi d'autres plates-formes de

formation professionnelle à l'instar de la MSTCF (Maîtrise en

Sciences et Techniques Comptables et Financières).

Sont admis à s'inscrire les titulaires d'un

diplôme de l'enseignement supérieur de type « Bac +

4 » dans le vaste domaine des sciences de gestion et des sciences

économiques. A l'issue de la formation qui dure un an, y compris la

période de stage académique, l'apprenant doit appréhender

et capitaliser un savoir-faire professionnel au delà bien sûr, de

la dimension strictement théorique et proactive des enseignements

reçus, car il doit pouvoir cibler dans le panier des différentes

disciplines techniques celle qu'il fera son métier de demain. C'est

là assurément, que se trouve la plus-value du DESS en Gestion

Financière et Bancaire en regard des autres formations

spécialisées.

INTRODUCTION

Pour la majorité des entreprises modernes,

l'accès au capital est devenu un enjeu stratégique majeur. Cette

règle est tout particulièrement applicable aux banques dans la

mesure où l'accès au capital conditionne leur solidité

financière et l'extension de leurs activités.

Les banques sont en effet de grandes consommatrices de fonds

propres, en raison notamment des règles prudentielles issues des travaux

du comité de Bâle1(*) imposant un rapport fonds propres durs sur actifs

pondérés en fonction des risques encourus égal à 4

% au minimum.

En même temps que leurs besoins financiers augmentent,

en raison des sollicitations plus nombreuses des entreprises, la mondialisation

financière rend l'accès aux capitaux de plus en plus

concurrentiel. Dans ce contexte, il est donc primordial pour les banques de

rechercher un positionnement leur permettant d'apparaître performantes

par rapport aux autres secteurs de l'économie. Ainsi, les actionnaires

tout comme les bailleurs de fonds exercent une pression croissante pour que les

banques soient gouvernées de façon optimum.

Traditionnellement, les actionnaires des banques pouvaient se

limiter aux seuls critères comptables de rentabilité, en

conformité avec le paradigme dominant d'alors, de maximisation de la

valeur pour s'assurer que leurs intérêts étaient bien

sauvegardés. Mais, de plus en plus aujourd'hui avec les

phénomènes de fusions, d'acquisitions, d'offre publique d'achat

(OPA), d'offre publique d'échange (OPE), les actionnaires (mandants) des

banques comme ceux des autres entreprises sont plus regardant sur la

qualité de leur rendement global moyen. Le dividende seul ne suffirait

plus à mesurer leur enrichissement, il y a également les plus

values, les revenus des rachats d'actions, etc. Au mieux, et en réaction

à cette nouvelle donne, les dirigeants optent généralement

pour des stratégies de développement ou de diversification

parfois ruineuses pour les actionnaires, et au pire cherchent à

conforter la logique de maximisation de leurs intérêts (

investissements de prestiges , délit d'initié, etc.) au

détriment des pourvoyeurs de fonds, des actionnaires en particulier

(Jensen, 1986) Parallèlement, les exigences des dirigeants (mandataires)

en terme de rémunération, de pouvoir sont de plus en plus

élevées. D'où la nécessité de trouver une

solution d'équilibre pour faire converger les intérêts des

deux parties, et ainsi éviter éventuellement un cycle chronique

de relations conflictuelles. A partir de là, la question de recherche

qui se dégage est celle de savoir quelle est le critère le mieux

à même de fournir à l'actionnaire le maximum de garanties

dans l'appréciation et l'optimisation de sa richesse. Notre objectif

consiste à montrer que le critère du free cash flow (FCF),

c'est-à-dire, du flux de trésorerie libéré du

financement de l'investissement et de la variation du besoin en fonds de

roulement (BFR) semble de ce point de vue, récolter tout nos suffrages

pour optimiser la création de valeur dans la firme bancaire. En outre,

il prend en compte le risque dans l'appréhension technique de ce

rendement et permet d'affranchir l'information financière des

conventions juridiques et comptables pour refléter la

réalité économique. Notre souci est de proposer une

méthode qui offre de meilleures chances d'approximation de la valeur

boursière de l'entreprise, mais surtout qui apporte une solution

raisonnable, pratique au problème de divergence d'intérêts

entre les actionnaires et les dirigeants.

Notre souhait aurait été d'appliquer ce concept

nouveau aux banques camerounaises, mais, en raison de l'absence de

données boursières, nous avons jeté notre dévolu

sur les banques tunisiennes. En effet, elles se rapprochent par leur nombre (11

contre 10) aux banques camerounaises, mais surtout évoluent dans un

marché financier dont l'architecture a servi de modèle au

marché financier camerounais. Pour cela, nous partons de quatre

hypothèses :

- Le montant des capitaux « historiques »

est égal au montant du capital économique ;

- La création de valeur est positivement

corrélée au résultat économique ;

- La performance des valeurs bancaires tunisiennes est

inférieure aux standards internationaux ;

- Le niveau des frais généraux grève

substantiellement la rentabilité des banques tunisiennes.

A cet égard, notre analyse comportera deux parties.

Dans un premier temps, nous disserterons sur la relation entre le free cash

flow et la création de valeur, avec une forte allusion à la firme

bancaire et dans un second temps, nous proposerons un test empirique tenant

compte de la création de valeur applicable aux banques tunisiennes. Pour

simplifier notre étude empirique, nous supposerons que les banques

tunisiennes sont en contexte de marché des capitaux émergents

(MCE). En mettant en exergue le lancinant problème de la

liquidité du marché, les résultats escomptés de ce

test enseigne implicitement qu'une gestion rigoureuse des fonds propres et une

politique suffisamment incitative en direction du management sont le gage de

la création de valeur dans la firme bancaire en tunisie.

PREMIERE PARTIE : LA METHODE FREE CASH FLOW ET

CREATION DE VALEUR AU SEIN DE L'ENTREPRISE

Dans une conception plus simple, mais non moins importante,

une société crée de la valeur pour l'actionnaire

dès lors que les fonds propres marchands augmentent plus vite que les

fonds propres comptables. Cela signifie donc simplement qu'un actionnaire s'est

enrichi durant une période si la valeur de sortie de son investissement

est supérieure à ce qu'il a initialement immobilisé. La

création de valeur pour l'actionnaire est également connue sous

le concept anglo-saxon de Shareholder Value Added (SVA).

Le chapitre I de notre étude va circonscrire le concept

de valeur, tant au plan théorique que technique, relativement au

critère de Free cash flow avec un accent marqué sur la firme

bancaire. Le chapitre II quant à lui exposera les conditions de gestion

orientée sur la création de valeur.

CHAPITRE

I : LES FONDEMENTS THEORIQUES DE LA CREATION DE VALEUR

Section

1 : De la maximisation à la création de valeur

A)

Analyse critique de l'hypothèse de maximisation de la richesse des

actionnaires comme objectif de l'entreprise

1.

L'objectif fondamental en finance d'entreprise : la maximisation de la

valeur de l'entreprise

Dans la mesure où l'approche moderne de la finance

étudie l'optimisation des décisions financières, il

importe de se donner un critère d'optimisation. La théorie

microéconomique traditionnelle nous en propose un, le critère de

maximisation des profits. « Le profit maximum est atteint par une

entreprise lorsque l'accroissement de ses recettes provenant de la vente sur le

marché d'une unité de produit supplémentaire est juste

suffisant pour couvrir ses frais supplémentaires engagés lors de

la fabrication de cette unité produite, ou en d'autres termes lors de

l'égalisation du coût marginal et de la recette marginale de

l'entreprise2(*) ». Toutefois, ce principe de maximisation

des profits a fait l'objet de bien des critiques notamment, la fonction

d'utilité du chef d'entreprise qui ne se limite pas au seul profit, la

séparation entre la propriété et la gérance

(T.scitovsky)3(*) donnant

lieu à un certain nombre de solutions de remplacement formulées

aux cours des dernières années, au rang des quelles le principe

de la maximisation de la valeur. Ce principe qui en réalité n'est

pas fondamentalement différent du précédent, fait sien les

hypothèses d'efficience informationnelle, d'absence des coûts

transactionnels et de rationalité illimité des décideurs,

et l'entreprise y est perçue comme une boite noire4(*) dans un contexte de

marché financier.

2. La

contestation du principe de maximisation de la valeur

Si le principe de la maximisation de la valeur de l'entreprise a

semblé une alternative acceptable au principe traditionnel de

maximisation des profits dans le domaine de la finance d'entreprise, il n'en

demeure pas moins vrai que « le concept de valeur ne fait pas

l'unanimité ; il s'est métamorphosé au fil des ans.

En effet, l'entreprise a successivement été assimilée

à une boite noire, à une entité de type contractuel et

enfin à une organisation partenariale. Parallèlement, sa valeur a

correspondu respectivement au profit, à la valeur actionnariale et

à la valeur partenariale5(*) ».

Les tenants de l'analyse traditionnelle à savoir, Graham

et Dodds6(*) abordent la

question de la maximisation de la valeur de l'entreprise à travers sa

structure financière.

Il est question ici de dire s'il existe une combinaison

d'endettement net et de capitaux propres qui permettent de maximiser la valeur

de l'actif économique. Autrement dit, une structure financière

telle que le coût moyen pondéré du capital défini

ci-dessous soit le plus faible.

Le coût moyen pondéré du capital (ou

coût du capital), noté k, est le taux de rentabilité

exigé par l'ensemble des pourvoyeurs de fonds de l'entreprise pour

accepter de la financer « acheter les titres ou les

conserver7(*) ».

C'est le coût de financement de l'entreprise et c'est le taux de

rentabilité minimum que doivent dégager ses investissements sur

moyenne période.

En effet, la dette est moins onéreuse que les capitaux

propres, car elle est moins risquée. Dès lors, tout accroissement

modéré de l'endettement permet de réduire k puisqu'il y a

substitution d'une ressource peu onéreuse, la dette, à une

ressource plus coûteuse, les capitaux propres. C'est la justification de

l'utilisation de l'effet de levier.

Toutefois, tout accroissement de la dette augmente le risque de

l'action pour son détenteur. Le marché exige alors un taux de

rendement des fonds propres plus élevé. Cette augmentation du

taux de rentabilité requis sur les capitaux propres annule donc une

partie de la diminution de coût entraînée par le recours

à l'endettement.

Et plus la part relative de l'endettement augmente, plus le

risque couru par les actionnaires s'accroît, et plus le marché

exige un taux de rentabilité des capitaux propres élevé,

jusqu'à annuler l'effet positif du recours à l'endettement. A ce

niveau de levier financier, l'entreprise a atteint sa structure

financière optimale qui lui assure le coût moyen

pondéré du capital le plus faible et donc la valeur de l'actif

économique la plus élevée.

En effet, si l'entreprise continue à s'endetter, le gain

qu'elle en retire est insuffisant désormais pour compenser le

renchérissement du rendement exigé par le marché.

Par ailleurs, à partir d'un certain seuil d'endettement,

le coût de celui-ci augmente, car il devient beaucoup plus risqué.

A un coût des capitaux propres plus élevé, vient donc

s'ajouter un coût de l'endettement en augmentation. Cette situation

pourrait être préjudiciable pour l'entreprise comme l'ont si bien

démontré Baxter (1967) et Stiglitz8(*).

Pour eux, un endettement excessif de l'entreprise

entraînerait un risque de faillite auxquels sont associés des

coûts qui devraient venir diminuer la valeur nette des actifs et partant

du revenu qui devrait échoir aux actionnaires de l'entreprise en

faillite. Cela justifierait malgré tout, l'existence d'une structure

financière optimale qui maximiserait la valeur de la firme. Mais quel

est donc ce niveau optimum d'endettement ?

Par ailleurs, Leland H., Pyle D., (1997) montrent que la valeur

d'une entreprise est plus corrélée avec la part du capital

détenue par l'actionnaire dirigeant9(*)et de ce fait elle est en liaison avec la structure

financière. Ce constat conduit à considérer dans la

structure financière, outre la dette et les fonds propres, la structure

de propriété en terme de concentration du capital. Le lien

structure de propriété-performance, analysé dans les

études empiriques, n'est pas univoque : si certaines soutiennent la

neutralité (Demsetz H., Lehn K., 1995, Charreaux G., 1991, Jacquemin A.,

Ghelin E., 1978...), d'autres sont, au contraire, favorables à la

thèse de la non neutralité (Djelassi M., 1996, Mourgues N., 1987,

Leech D., Leahy J., 1991...). Cette thèse de la non neutralité

corrobore les prévisions pessimistes de la relation d'agence sur la

performance que soutiennent Adam Smith (1776), Berle A.A., Means G., (1932), et

Jensen M.C., Meckling W.H. (1976).

3. Les

modèles de compromis : création de valeur et théories

des organisations

Comme la théorie des marchés en équilibre

démontre que la finance ne peut pas modifier la taille du gâteau

(la valeur de l'actif économique), mais seulement son partage, il

résulte que bon nombre de problèmes financiers naissent de la

lutte entre les différentes parties prenantes de la sphère

financière. Dans cette brèche, d'autres tentatives

d'appréhension de la maximisation de la valeur de l'entreprise ont

évidemment pris corps.

i- La théorie de l'agence et la création de valeur

de l'entreprise

La théorie de l'agence (ou théorie des mandats)

apporte un éclairage nouveau sur les relations entre les acteurs de

l'entreprise. Concrètement, les actionnaires mandatent les dirigeants

pour gérer au mieux les fonds qu'ils leurs ont confiés. Or la

crainte des actionnaires est forte de voir les dirigeants viser d'autres

objectifs que la maximisation de la valeur des capitaux propres qui leur ont

été confiés : accroître la taille de

l'entreprise (groupe) au détriment de sa rentabilité, minimiser

le risque de l'actif économique en écartant certaines

opportunités créatrices de valeur mais qui pourraient exposer

l'entreprise si elles échouaient, etc. La divergence

d'intérêt entre les différentes parties10(*) fait naître un certain

nombre de coûts liés à des dispositions à mettre en

place pour réduire ces divergences : surveillance par les

actionnaires, dédouanement des dirigeants. La différence entre

les coûts engagés par les mandants (actionnaires) et les

mandataires (dirigeants) et leur espérance de perte constitue les

coûts résiduels. Ces trois types de coûts sont

appelés coûts d'agence. Notons qu'en présence de

coûts d'agence croissant, il devrait y avoir une structure

financière optimale à choisir, car elle permettrait de

maîtriser les coûts de faillite, aussi bien dans un univers exempt

d'impôts que dans un univers d'imposition, c'est du moins ce que

suggèrent Jensen et Meckling dans leur article11(*) de 1976.

Désormais, l'entreprise n'est plus « une

fiction légale qui sert de point focal à un processus complexe

dans lequel les conflits entre les objectifs des individus (dont certains

peuvent représenter d'autres organisations) sont résolus par la

mise en place d'un réseau de relations contractuelles. Le comportement

de la firme est dès lors comparable à celui d'un marché,

en ce sens qu'il est la résultante d'un processus complexe

d'équilibrage12(*) ». Ou comme l'écrit A.

Quintard « La théorie de l'agence est bâtie sur une

réflexion réaliste. Les différents partenaires à la

vie de l'entreprise (en l'occurrence, les dirigeants, les actionnaires et les

créanciers « financiers »), pris

séparément, ont des objectifs et des intérêts

spécifiques qui ne sont pas nécessairement conciliables d'une

manière spontanée. Il y a en conséquence des occasions de

conflits entre eux, d'autant plus que le fonctionnement de l'entreprise

moderne, fondé sur la séparation entre la propriété

et le pouvoir, requiert que la gestion soit confiée aux dirigeants par

les fournisseurs de fonds13(*) ». Il s'ensuit en toute logique que

l'existence des divergences d'intérêts sera alimentée par

la possession et le contrôle de la meilleure information aux fins

justement de maximiser sa propre fonction d'utilité. Exit donc,

l'hypothèse d'efficience informationnelle qui fonde en partie la

théorie des marchés en équilibre.

ii- L'asymétrie informationnelle et la création de

valeur de l'entreprise

La théorie des signaux se fonde sur l'hypothèse

forte que les dirigeants d'une entreprise disposent d'une meilleure information

que les investisseurs de cette entreprise. En d'autres termes les dirigeants

sont mieux à même de prévoir les flux avenirs de

l'entreprise ; ils savent dans quel état de la nature l'entreprise

se situe. Dans cette optique, tout signal, émis par les dirigeants d'une

entreprise tendant à faire croire que les flux seront meilleurs que

prévus ou que le risque sera moindre, permettra une création de

valeur pour l'investisseur. Celui-ci sera donc toujours à la quête

d'un signal lui permettant d'espérer une rentabilité

supérieure ou un risque minime. Cependant, pour que la signalisation

soit crédible, le signal doit comporter sa propre sanction s'il est

biaisé afin de décourager la propension à

l'émission de faux signaux.

La politique d'endettement est l'instrument

privilégié du signal et par suite de la valeur de l'entreprise.

En effet, dans l'optique d'une asymétrie informationnelle,

on comprend difficilement qu'un dirigeant, sachant qu'un projet est très

risqué, s'endette pour le financer ; il perdrait la confiance de

son employeur, pis encore si l'échec du projet conduisait l'entreprise

à la faillite. L'endettement est donc un signal fort sur le rendement

anticipé, mais c'est un signal plus fort encore sur le risque. On voit

mal en effet un dirigeant recourir à l'endettement, s'il sait que dans

l'hypothèse pessimiste, il ne pourra pas honorer ses engagements. De ce

qui précède, il découle donc que c'est beaucoup moins la

structure financière d'une entreprise qui représente un signal

que sa modification, S. Ross14(*) l'a d'ailleurs mis en évidence.

Par ailleurs, l'annonce d'une augmentation de capital conduit la

plupart de temps à une baisse des cours de l'action. En effet, les

pourvoyeurs de fonds pensent en général que les dirigeants ne

procèdent pas à des augmentations de capital lorsque la valeur de

l'entreprise leur paraît sous-évaluée (compte tenu de la

qualité supérieure de leurs informations) afin de circonvenir

à une dilution de capital dans de mauvaises conditions, au

détriment des actionnaires actuels. S'il y a augmentation de capital

inopportune, l'investisseur en déduira que les dirigeants pensent que le

cours boursier est surévalué (compte tenue de la qualité

supérieure de leurs informations) et que c'est fort de cela que les

actionnaires actuels acceptent l'augmentation de capital. En revanche l'annonce

d'une émission de dettes n'a pas d'impact significatif sur la valeur de

l'action et par suite sur la valeur de l'entreprise. Il nous semble

évident que la lutte pour la possession de la meilleure

information aux fins justement d'en tirer le plus grand profit pose un autre

problème : celui du contrôle de la propriété et

donc de la richesse générée au sein de l'entreprise par

ses principaux acteurs (actionnaires et dirigeants). Il est dès lors,

impérieux d'imaginer un cadre dans lequel les objectifs des dirigeants

et des autres acteurs, en particulier les actionnaires pourraient converger. Ce

cadre doit non seulement permettre d'éviter les gaspillages mais aussi

et surtout, restituer la réalité économique de

l'entreprise autant que possible afin de servir aux investisseurs, en

particulier l'actionnaire, les données réelles pour lui permettre

de gérer son portefeuille de manière optimum .

B- Les

mutations de la sphère économico financière

1. Le

comportement des indicateurs financiers de la performance

Les entreprises au début de la décennie 80,

soucieuses d'effacer le souvenir de la période trouble des années

70 ont mis un accent tout particulier sur la croissance du chiffre d'affaires

et surtout, du résultat net.

« Jusqu'au milieu des années 80, l'entreprise

communiquait essentiellement sur le résultat net ou le

bénéfice par action (BPA), paramètre éminent de la

comptabilité mais aussi éminemment sujet à window dressing

(opération faites en fin d'année pour embellir les

résultats) ». Par la suite nous avons découvert, le

raisonnement en terme de rentabilité, c'est-à-dire

d'efficacité, qui rapporte les résultas dégagés aux

capitaux mobilisés pour les atteindre. On parle alors de

rentabilité des capitaux propres, critère soumis néanmoins

à l'effet de levier : une hausse judicieuse de l'endettement

accroît le plus souvent cet indicateur sans que la valeur n'en soit pour

autant augmentée, l'accroissement du risque annihilant celui de la

rentabilité. Vernimmen15(*) nous met d'ailleurs en garde en rappelant

que « le taux de rentabilité comptable est dangereux pour

le financier d'entreprise. Il s'agit d'un taux comptable et en aucune

manière externe : tout se passe comme si l'entreprise était

dans un système clos ! Seule la rentabilité externe

exigée par le système financier doit être utilisée

comme minimum requis ».

La rentabilité de l'actif économique (ou des

capitaux investis ou employés, ou encore return on capital employed,

ROCE) évite ce biais, ce qui explique que mis à part certains

secteurs où elle n'a pas de sens (banque, assurance,...), elle tend

à s'imposer comme indicateur de performance économique. Mais le

problème demeure car, la rentabilité dégagée est,

en tant que telle, un critère insuffisant en matière de valeur

puisqu'elle ne prend pas en compte la notion de risque. Elle doit être

rapporter au coût des capitaux employés, pour mesurer si de la

valeur a été créée (rentabilité de l'actif

économique supérieure au coût des capitaux employés)

ou détruite (l'inverse).

En effet, le contexte qui suscite cette nouvelle donne est

celui des années 90 caractérisé par une vague

d'opérations relevant de la stratégie d'entreprise et de

l'ingénierie financière : fusion, scission, offre publique

d'achat (OPA), offre publique de vente (OPV), offre publique d'échange

(OPE), etc. Elles se traduisent toutes en terme de création de valeur ou

valeur actionnariale16(*).

Parmi les causes fondamentales, il y a en premier lieu le

« vieillissement des populations, le niveau d'information croissant

des épargnants et leur plus grande capacité à prendre des

risques financiers17(*) ». Il est dès lors

inéluctable que l'actionnaire prenne une place grandissante, en termes

de rémunération (dividende et plus-value sur titre) comme de

pouvoir, dans les systèmes économiques contemporains.

Du côté de la gestion des entreprises, la prise

en compte du coût global des fonds propres dans les critères de

gestion constitue également une donnée durable. Il paraît

même surprenant que cet impératif, pourtant en ligne avec une

théorie micro-économique standard déjà ancienne, ne

se soit pas généralisé plus tôt. Le calcul

économique change de nature dès lors qu'on est passé d'un

univers où les fonds propres avaient un coût faible ou

aléatoire (les dividendes) à celui où il représente

la ressource la plus coûteuse. En effet, l'introduction du risque conduit

à distinguer deux catégories d'apporteurs de capitaux : les

créanciers, censés ne supporter aucun risque et les actionnaires

qui exigent une prime de risque pour assumer le risque de variabilité de

la rente. Les actionnaires sont dans ce cas, les seuls

« créanciers résiduels ». C'est fort de cette

réalité, que les actionnaires ont adopté une relative

flexibilité dans l'appréhension de leur rendement. Par ailleurs,

cette perception évolutive de leur richesse n'est pas le fruit du

hasard, elle se fait au gré des mutations qui ont cours au sein

même de l'entreprise quant aux rôle et pouvoir des dirigeants, dont

au demeurant les actions ont une certaine influence sur l'environnement

financier des affaires. Aussi, les ratios financiers prennent-ils en compte

non seulement la valeur intrinsèque, mais aussi et davantage la valeur

additionnelle créée sur le marché boursier.

Evolution des indicateurs financiers18(*)

Fort potentiel

De manipulation

Résultat BPA

Croissance du BPA Rentabilité des

Net Résultat

capitauxpropres

D'exploitation

Excédent brut (ROE)

(EBIT)

d'exploitation Rentabilité de

(EBITDA) l'actif économique

(ROCE)

Faible Flux de

trésorerie Cash-flow return Renta.Actif-Coût du

D'exploitation on investment eco (ROCE) CAPITAL (WACC)

EVA

MVA TSR

Forte influence

Des marchés Profit

Rentabilité Valeur

Période

Financiers 1985

1995 2000

Comme le montre ce graphique, les indicateurs financiers

permettant de saisir la création de richesse pour l'actionnaire se sont

multipliés à travers le temps. Ils se subdivisent en trois grands

groupes suivant le critère de la manipulation et le critère de la

dépendance au marché financier. Tout compte fait, les

années 2000 font la part belle aux indicateurs de création de

valeur, qui laissent imaginer que les actionnaires souhaitent avoir une

idée précise de leur rendement global, dans un contexte

risqué et volatile.

2. La

genèse et l'enrichissement du concept de valeur

La notion de valeur est issue, historiquement, des

théories économiques. Celles-ci se sont d'abord appuyées

sur une approche « objective », en comparant la valeur aux

coûts (Smith, Ricardo, Mill).Les marginalistes (Walras, Mayer, ...) ont

ensuite développé une approche

« subjective », marginaliste fondée sur

l'utilité du bien. Aujourd'hui, dans les sciences de gestion, il existe

différentes notions de « valeur » :

i- La valeur « commerciale »

Elle se rapproche de la valeur d'utilité ; elle

est, selon les analyses stratégiques de Porter19(*), « ce que les

clients sont prêts à payer : la valeur s'obtient en

pratiquant des prix inférieurs à ceux des concurrents

(stratégie de domination par les coûts) ou en fournissant des

avantages uniques qui font plus que compenser un prix plus élevé

(stratégie de différenciation)».

ii- La valeur ajoutée

Elle représente la valeur créée par

l'entreprise dans le cadre de son activité de transformation des

matières premières et produits semi finis de production en biens

ou services économiques ; le Conseil Supérieur de l'Ordre

des Experts-comptables définit la valeur ajoutée comme

étant la « différence entre le prix de vente et la

somme des ressources externes à l'entreprise mises en oeuvre pour

réaliser la vente ».

iii- La valeur comptable

Elle représente la valorisation de l'entreprise

(immobilisations, capital, ...), après retraitement du bilan et du

compte de résultat ; de nombreuse méthodes existent pour

valoriser une entreprise (méthodes patrimoniales, méthodes de

rendement, etc.)20(*).

iv- La valeur boursière

Elle est observée sur le marché boursier et est

supposée refléter à tout moment toute l'information

pertinente disponible sur le titre. La valeur boursière est enrichie en

intégrant la notion de risque : le modèle de Modigliani et

Miller21(*) valorise un

bénéfice espéré au taux reflétant ce risque

encouru sur les flux financiers attendus. De ce fait, il faut que les capitaux

(et donc leur contrepartie, les actifs), obtiennent un rendement

supérieur au taux minimal requis pour couvrir le risque.

La détermination de la valeur de l'entreprise et

l'appréciation des facteurs qui contribuent à son accroissement

est au coeur de la question. Les théories sur la valeur sont nombreuses;

elles ont évolué dans le temps, passant d'approches

fondées sur les constats du passé à des approches visant

à privilégier les résultats futurs et à reposer, en

conséquence, sur des données prévisionnelles.

Rarement abordée dans le passé par les

entreprises, la «création de valeur» est devenue un

thème plus largement évoqué dans les rapports annuels et

surtout un axe privilégié de la communication financière

des sociétés22(*). Les méthodes d'analyse financière de

la valeur créée dans les entreprises se sont

développées dans les cabinets de conseil, les banques et chez les

émetteurs eux-mêmes. Elles tentent de répondre aux

questions posées par un environnement économique et social en

évolution perpétuelle. « Elles ne peuvent faire l'objet

d'une normalisation et il n'est pas souhaitable de s'orienter dans cette voie,

sauf à brider l'innovation financière et

comptable »23(*)

Que recouvre précisément cette notion ? Quelle

différence présente-t-elle avec les concepts plus traditionnels

de rentabilité et de performance ? Comment se mesure-t-elle ?

3. La

signification du concept de création de la valeur dans l'entreprise

Le bénéfice net comptable passé et

actuel ne peut être considéré comme un indicateur suffisant

pour approcher la valeur d'une entreprise, parce qu'il est la résultante

de données comptables non représentatives de la

réalité économique d'une part, et qu'il peut masquer une

insuffisance d'investissements matériels ou immatériels

générateurs de productivité, d'innovation et donc in fine

de valeur d'autre part. C'est pour cela que certains analystes et praticiens

ont cherché à développer des méthodes palliant de

telles défaillances. L'objectif était de trouver des indicateurs

pertinents, qui tiennent compte notamment du risque, de la croissance et de la

pérennité des résultats et qui retraitent les

données comptables non conformes à la réalité

économique. C'est ainsi que, dès les années 20, est

apparue aux USA l'idée de « création de

valeur ».

La question de la mesure de création de valeur

s'inscrit dans le contexte de la gouvernance, c'est-à-dire dans une

« perspective d'incitation-contrôle, la performance

étant définie en termes de richesse des

actionnaires »24(*) .

Cette notion a été conceptualisée par de

nombreux auteurs à travers nombre de méthodes : economic

value added (EVA), critère opérationnel de mesure de la

création de valeur, l'EVA est un outil de gestion financière

décentralisé car elle permet à tous les niveaux de

l'entreprise de mesurer la performance d'une unité en lui appliquant un

taux de rentabilité exigé individuel ; market value added

(MVA), elle est égale à la somme de la capitalisation

boursière de la valeur de l'endettement net diminuée du montant

comptable de l'actif économique, sa variation est un critère plus

pertinent que la seule évolution du cours de bourse puisqu'il met en

regard l'augmentation de la valeur et les capitaux investis pour y parvenir ;

total shareholder value (TSR), correspond au taux de rendement d'une action sur

plusieurs années par rapport à une période donnée

et intègre les dividendes reçus et la plus- value

réalisée, etc.

Celle qui nous intéresse dans le cadre du

présent mémoire est la méthode du free cash flow (FCF),

c'est-à-dire du flux de trésorerie disponible après

impôt. Il s'agit des « flux de trésorerie disponibles

pour les ayants droit de la firme : les créanciers et les

actionnaires »25(*). Ce flux naît du résultat minoré

de l'impôt corrigé26(*) (REMIC), auxquels sont retranchés les fonds

nécessaires pour assurer la poursuite de l'activité de

l'entreprise et sa croissance, c'est-à-dire l'investissement.

La pratique de cette approche s'est développée

avec la finance moderne des années 1950 et 1960 sous la houlette de F.

Modigliani et M. Miller (1961)27(*). Sa forme la plus précise peut être

rattachée à l'article célèbre de Michael. C.

Jensen (1986)28(*)

Si une entreprise n'a pas d'emplois dont le rendement soit

supérieur au coût des ressources (fonds propres et dettes), il ne

faut pas q'elle cherche à investir ou à se diversifier de

façon non optimale. Elle doit utiliser le cash flow disponible en

remboursant l'actionnaire, sous forme de dividendes exceptionnels ou de rachat

d'actions. Ces principes visent ainsi à fournir ex ante un

critère d'évaluation de l'opportunité des investissements

et ex post une mesure de la performance financière. Qu'en est-il

justement relativement à l'approche que nous mettons en oeuvre ?

Section

2 : La méthode Free Cash Flow : une réponse critique au

critère du Return on Equity

La communication financière des entreprises modernes

est en effet, dominée par le compte rendu de la rentabilité dans

un contexte plus ou moins risqué et marqué par le

caractère discriminant de l'accès au capital. La globalisation

financière en marche et l'inter sensibilité des marchés

financiers qui en résulte, conduit les milieux financiers à

conserver au final un indicateur traditionnel de la bonne santé

financière des entreprises, qui ne soit pas sujet aux fluctuations du

marché boursier. Dans ce souci de conservatisme et de réalisme

financier somme toute discutable, un critère semble prendre le pas sur

les autres.

Le Return on Equity29(*) (ROE) est devenu un ratio de communication

financière pour attirer les investisseurs. Au numérateur, nous

avons le résultat net comptable, c'est-à-dire la part du

bénéfice de l'exercice qui revient aux actionnaires de

l'entreprise et qui est susceptible d'être entièrement

distribué ou non. Au dénominateur, il reprend les fonds propres,

c'est-à-dire les ressources apportées à l'entreprise par

les actionnaires. Ce ratio financier traduit à la fois la somme de la

rentabilité économique et de l'effet de levier, il

représente théoriquement le taux d'enrichissement (ou

d'appauvrissement) de l'actionnaire au cours de l'exercice

considéré ; il relève donc d'un concept patrimonial

et non de trésorerie.

Le ROE se définit de manière très

simple.

ROE =

Selon G-Bennet Stewart30(*), ce critère de sélection n'est pas

pertinent et doit être abandonné pour trois raisons

principales : le critère du ROE peut être l'objet de

distorsions économiques dues à l'application de règles

exclusivement comptables, il ne prend pas en compte la structure capitalistique

de l'entreprise et enfin il n'est pas homogène (A).

C'est pourquoi il est utile de mettre en oeuvre un

critère qui aille au-delà des insuffisances sus

évoquées en rapprochant les intérêts des dirigeants

et des actionnaires (B).

A

- Les insuffisances du critère ROE.

Le critère du ROE a, en effet, été

l'objet de nombreuses critiques tenant essentiellement sur une bonne

restitution de la réalité économique (1), de la structure

de capital (2), son caractère peu homogène (3) et son contenu

informationnel (4).

1. Le

ROE ne rend pas compte de la réalité économique

Beaucoup de dirigeants pensent que le marché exige des

bénéfices, et les veut immédiatement, bien qu'il n'y ait

pas la moindre preuve de cette présomption. C'est notamment le cas de

plusieurs start-up31(*)

informatiques qui, malgré des pertes annuelles, ont reçus la

faveur des investisseurs ; en réalité, le

bénéfice comptable ou le bénéfice par action (BPA)

peut s'avérer un très mauvais indicateur de la capacité

bénéficiaire réelle de l'entreprise.

Il peut subir l'influence de pratique ou politique comptable

appropriée destinée à favoriser une présentation

avantageuse ; par exemple, la date de clôture d'un exercice

comptable étant purement arbitraire par rapport aux mobiles des

dirigeants, l'entreprise pourra avancer ou retarder la comptabilisation de

certaines charges ou produits pour modifier le niveau de résultat. Il

est évident que le résultat n'est que déplacé dans

le temps et en aucun cas globalement modifié. Ces charges et produits

constatés d'avance constituent également une source

d'ajustement : une appréciation plus ou moins restrictive a des

conséquences directes sur le résultat de l'exercice. De

même l'entreprise pourra se désendetter entre le 30

décembre et le 2 janvier pour présenter un niveau de dettes plus

léger. Les Anglo-saxons parlent ainsi de window-dressing32(*)

Il est affecté des éléments que les

règles comptables ou la pratique des entreprises traite comme des

charges de période, alors qu'ils sont plus représentatifs d'un

investissement dont la rentabilité future constitue l'enjeu majeur. Tel

est le cas des frais de recherche et développement, par exemple, qui

peuvent grever les résultats passés alors qu'ils sont

destinés à contribuer à la valeur future de l'entreprise.

C'est le cas également des opportunités d'acquisitions qui ne se

réaliseraient pas sous le seul prétexte qu'une part importante

d'amortissement du goodwill33(*) viendrait grever le résultat net comptable.

Le FCF34(*) apparaît être une méthode plus

fiable, au regard de la création de valeur, dans la mesure où le

résultat économique va chercher à corriger la

réglementation comptable afin de ne prendre en compte que la

réalité économique. C'est ce que résume la formule

d'Alfred Rappaport35(*) : « la trésorerie est une

réalité, le résultat net une opinion. »

2. Le

ROE ne rend pas compte de la structure financière de l'entreprise

Un autre problème est que le ROE réagit aux

changements de structure de capital (c'est-à-dire aux changement entre

le niveau des fonds propres et des dettes) et au niveau du taux

d'intérêt des dettes.

Ainsi le levier financier36(*) influence en permanence le ROE. Il est donc difficile

de savoir si une hausse ou une baisse du ROE est due à un changement des

taux d'intérêts ou à l'évolution des conditions

d'exploitation, etc.

En outre, avec le ROE comme seul standard, les organes

dirigeants peuvent écarter un projet qui nécessiterait une

augmentation des fonds propres, bien que créateur de valeur (en ce qu'il

génère un Cash-flow return on investment CFROI37(*) supérieur aux

coûts des capitaux qui ont dus être mobilisés pour le

financement du projet.).

Le FCF répond à ces deux critiques de

manière assez immédiate. Selon cette méthode une fois le

résultat économique et le coût du capital. (Dettes et fonds

propres) déterminés, quel que soit le résultat net

comptable, il y aura création de valeur si le différentiel entre

le CFROI et le coût réel du financement est positif. Au contraire,

il y aura destruction de valeur si ce différentiel est

négatif.

Le Free Cash-flow augmentera si le résultat

économique augmente sans utiliser de capitaux supplémentaires.

Félix BOGLIOLO38(*) soutient d'ailleurs que cette contribution à

la création de valeur revient aux opérationnels de

l'entreprise : achats, production, ventes, etc.

En effet, si le capital est investi dans des projets qui

rapportant plus d'argent que le coût total du capital le FCF va

croître. De même si les activités dont le CFROI est

insuffisant (par rapport au coût moyen pondéré du capital)

sont cédées, le FCF va augmenter.

En revanche, le FCF diminuera si les investissements se font

par des projets qui rapportent moins que le coût du capital ou si les

dirigeants laissent passer des projets dont les gains potentiels sont

supérieurs au coût du capital (il s'agit dans ce dernier cas d'un

manque à gagner).

Selon Denis Neveu39(*), le principal mérite de la méthode du

FCF est d'obliger les dirigeants à surveiller de près la

liquidité et l'accès au financement. De plus, c'est une mesure de

performance qui conduit directement à la valeur marchande

intrinsèque d'une entreprise.

3. Le

ROE n'est pas une mesure homogène

Dans tout ratio, le numérateur et le

dénominateur doivent être homogènes. En l'espèce, le

numérateur mesure un flux de période (en général

l'année), tandis que le dénominateur mesure un stock à une

date donnée : à quel stock est-il pertinent de ramener le

flux annuel ? Ce flux est dégagé tout au long de la

période, il serait logique de le rapporter à un niveau de stock

représentatif de la période. Pour approcher ce niveau, il

convient en toute rigueur de retenir la moyenne du stock initial et du stock

final.

4. Le

ROE aggrave l'asymétrie informationnelle

Les capitaux propres sont la composante de la structure

financière qui concerne directement les actionnaires, leur proportion

dans cette structure ne modifie en rien la valeur de l'entreprise40(*). Ainsi, lorsque les dirigeants

optent pour une politique d'endettement plutôt active aux fins notamment

de fixer le montant des fonds propres, ils envoient certes, un signal fort sur

l'espérance de rentabilité, mais c'est un signal plus fort

encore sur le risque qui accroît d'autant l'exigence des actionnaires. En

effet, si cette propension à l'endettement ne repose pas sur des projets

suffisamment rentables et telles que les performances de l'entreprise leur

permettront de payer des charges financières supplémentaires et

de rembourser cet endettement nouveau sans difficultés, une telle

exigence serait artificielle. Il convient donc de se méfier quelque peu

de ce ratio à défaut de l'ignorer complètement, car les

dirigeants en voulant ménager les actionnaires pour préserver

leurs intérêts risquent d'entraîner l'entreprise vers un

seuil de dettes sans rapport raisonnable avec ses perspectives réelles

d'efficiences opérationnelles dont le marché aurait fait une

interprétation erronée. Notons tout de même avec Vernimmen,

que ces « taux ne relèvent pas du domaine de la finance, car

ils ne prennent en compte ni le risque ni la valorisation : il s'agit de

critères comptables ». Même si ce signal comporte sa

propre sanction pour rester crédible, il sera néanmoins trop tard

pour annuler ses effets : l'émission de faux signaux sur le

marché est généralement de courte durée, car la

situation opérationnelle de l'entreprise aura vite fait de

dévoiler son vrai visage, mais entre temps nombre d'investisseurs

(surtout les petits épargnants) se seront fier aux informations du

marché pour prendre ou faire prendre des décisions malheureuses

pour leur compte (achat massif de titres ).

Au vu de ce qui précède, les limites du ROE

justifient-elles le recours à la méthode du FCF comme alternative

plus à même de saisir l'idée de création de valeur

par l'entreprise ?

B- La justification et le contenu de la méthode

FCF

Le modèle des « Free Cash Flows »

constitue une des méthodes modernes les plus usitées de

détermination normative de valeur actionnariale. Cette approche

relève de la famille des modèles qui déterminent

directement la valeur de marché des entreprises et en déduisent

la création de valeur par solde avec le coût de remplacement des

actifs. Elle s'appuie sur un très grand scepticisme à

l'égard des soldes de gestion traditionnellement utilisés pour

valoriser les entreprises .C'est, en particulier, le cas du

bénéfice net (numérateur dans le ratio du ROE) : il

relèverait d'un arbitraire comptable, variable selon les

législations nationales et rendant difficiles les comparaisons. Ses

liens avec le cours de bourse apparaissent au demeurant tenus. C'est enfin un

mauvais indicateur de gestion dont la croissance n'est pas synonyme de

rentabilité. D'autre part, le concept utilisé pour

l'actualisation n'est plus le coût actuariel de la dette, mais

plutôt le coût moyen pondéré du capital,

c'est-à-dire de l'ensemble des ressources : endettement et fonds

propres.

Le FCF mesure la valeur de l'entreprise indépendamment

de la structure financière et de la politique de distribution, car le

concept fondamental ici est bien celui du cash-flow donc, les problèmes

d'effet de levier et de payout (taux de distribution de dividendes) s'en

trouvent considérablement résolus. « Par ailleurs,

cette méthode permet de garder une grande sérénité

face à des périodes d'euphorie, de surévaluations

boursières et de fascination de multiples élevés. Elle

ramène en effet à la réalité des performances

économiques de l'entreprise41(*) »

Comme cela a été évoqué plus

haut, le FCF est la différence entre le résultat

économique minoré de l'impôt corrigé42(*) et l'investissement de la

période.

FCF = EBE - investissement de la période -

impôt normatif sur le résultat d'exploitation

43(*)

44(*)

Nous allons pour mieux cerner la méthode du FCF,

aborder son étude en trois parties en reprenant dans une première

phase les deux termes de cette différence : Le résultat

économique (1) et l'investissement (2). Et dans une deuxième

phase le coût du capital, car les flux de trésorerie après

impôt dégagés par l'actif économique doivent

être actualisés à l'infini au coût moyen

pondéré du capital (3). Enfin, nous présenterons le

rôle du FCF dans la détermination de la valeur de l'entreprise

(4).

1. Le

résultat économique

Le résultat économique peut être

assimilé au « Net operating profit after tax44(*) (NOPAT) dont fait état

le concepteur du FCF (M.C Jensen). Le NOPAT= Résultat d'exploitation

hors impôt et charges financières - impôts

théoriques.

Adapté au cadre comptable francophone, il s'agit de

l'excédent brut exploitation net d'impôt, mais avant frais

financiers, ces derniers étant appréciés dans le

coût des capitaux investis.

Afin de coller à la réalité

économique, le résultat d'exploitation nécessite des

retraitements. Deux grands types de retraitements peuvent être

distingués : ceux permettant de passer d'une logique comptable

à une logique économique, et ceux destinés à

corriger les distorsions liées à la fiscalité

différée.

i- Les Corrections permettant de passer d'une logique

comptable à une logique économique.

De prime abord, il convient de distinguer la notion de

cash-flow et la notion de résultat économique.

Traditionnellement, le cash-flow se définit comme étant le flux

de trésorerie généré pour un investissement. Dans

une telle optique, le cash-flow sera déterminé en ne retenant

pour son calcul, que les comptes de flux. Aussi, si le cash-flow est

déterminé à partir du résultat net on

aura :

Cash-flow = résultat net + dotations aux

amortissements + dotations aux provisions

La notion de résultat économique ne se confond

guère avec le flux de trésorerie généré par

un investissement dans la mesure ou toutes les dotations aux amortissements et

aux provisions ne sont pas ajoutées au résultat net.

Si l'on part du résultat net comptable, en plus des

dotations aux amortissements d'exploitation et des dotations aux provisions

d'exploitation, seront ajoutés au résultat net :

- Les dotations aux provisions qui ont un caractère de

réserve ou qui anticipent des charges futures.

En effet, concernant les provisions à caractère

de réserve, elles peuvent être considérées comme du

résultat « mis de côté ». Ces

provisions sont : les provisions pour litige, pour garantie donnée

aux clients pour créances douteuses, pour

dépréciation45(*), les amortissements dérogatoires, elles ne

doivent pas être ajoutées au résultat net, dans la mesure

où le FCF est une méthode de mesure de performance

transitoire.

Ces provisions qui, anticipent les charges futures sont les

provisions pour impôts, les provisions pour grosses réparations,

les provisions pour charges sociales et fiscales sur congés à

payer.

- Les dotations à l'amortissement des

survaleurs46(*)

(goodwill)

Pour bien comprendre la logique de la méthode FCF, il

est nécessaire de rappeler la définition du goodwill.

Une entreprise peut avoir une valeur supérieure

à son actif net comptable corrigé. Le fait que l'entreprise

vaille plus que la somme des éléments qui la compose est dû

à différents facteurs comme par exemple le Know-how, l'image de

marque, la clientèle ...Chacun de ces facteurs est malaisé

à évaluer en soit. Par contre, chacun apporte une valeur

additionnelle à l'entreprise si bien que l'on puisse écrire

l'égalité suivante :

Valeur de l'entreprise = actif net corrigé +

goodwill

Comme l'affirme Emmanuel Tchémeni47(*) « Ainsi une synergie

positive entre les différentes activités, une bonne ambiance sur

le plan social, une activité de recherche et développement

productive, une bonne stratégie, sont à l'origine de

bénéfices supplémentaires qui augmentent la valeur de

l'entreprise : de façon générale le supplément

de rentabilité par rapport à la valeur patrimoniale constitue le

goodwill. »

Il est à noter que la valeur d'une entreprise peut

être inférieure à son actif net comptable corrigé,

auquel cas on parlera de badwill.

Avec badwill = valeur de l'entreprise - actif net comptable

(actif net comptable > valeur de l'entreprise.)

En cas de rachat d'une entreprise par une autre entreprise,

les montants de goodwill apparaîtront au bilan de la

société acquéreuse sous le compte d'écart

d'acquisition soit à l'actif s'il s'agit d'un goodwill (écart

d'acquisition positif), soit au passif s'il s'agit d'un badwill (ce qui est

beaucoup plus rare en pratique). Les écarts d'acquisition positifs

feront l'objet d'un amortissement sur une période n'excédant pas

40 ans48(*).

Sur le plan comptable, cette dotation à l'amortissement

du goodwill viendra minorer le résultat net, pourtant d'un point de vue

économique, il ne s'agit guère d'une dépréciation,

mais au contraire d'un supplément de valeur. Il convient dès lors

d'ajouter au résultat net comptable les dotations aux amortissements de

ces survaleurs.

Les dotations à l'amortissement des

éléments immatériels comme les frais de recherche et

développement (à l'exclusion des frais entrés dans le

coût de production des commandes passées par des tiers ainsi que

des frais de recherche fondamentale), pour les mêmes raisons que celles

évoquées pour le goodwill seront ajoutées au

résultat net comptable.

Les amortissements cumulés des frais de recherche et

développement, de la même façon que le goodwill et suivant

le même raisonnement, seront intégrés au capitaux propres

dans le but de le corrigé.

ii- Les corrections relatives à la fiscalité

différée

Le FCF, en tant que méthode transitoire de

création de valeur tient compte des distorsions liées aux effets

de calendrier de manière à ne pas imputer rigoureusement les

dépenses sur la période analysée.

C'est la raison pour laquelle les amortissements pour

impôts différés (qui se rapportent aux périodes

antérieures d'exploitation et sont, par conséquent dus) ne

doivent pas être réintégrés dans le calcul du

résultat économique.

En résumé, le résultat économique

est donc déterminé de la manière suivante :

Résultat économique = EBE -Impôt

théorique sur les sociétés

+ Dotations aux provisions à caractère de

réserve ou anticipant des charges

+ Dotations à l'amortissement du goodwill

Par impôt théorique sur les

sociétés, il faut comprendre le produit entre le résultat

d'exploitation et le taux de l'impôt sur les sociétés.

Il convient de noter que le résultat économique

peut se déterminer également à partir du résultat

net.

Auquel cas il faut éliminer :

- Les dotations aux amortissements et provisions

d'exploitation ;

- Le résultat financier car le résultat

économique est déterminé avant frais financiers, qui sont

appréhendés dans les coûts des capitaux investis ;

- Le résultat hors activité ordinaire (HAO) dans

la mesure où le résultat économique est un résultat

récurrent ;

- La participation des travailleurs ;

- L'impôt sur le bénéfice global de

l'entreprise étant donné qu'il ne s'applique pour la

détermination du résultat économique que sur le

résultat d'exploitation.

Bien entendu, il faudra également appliquer les

retraitements mentionnés ci-dessus. Dans une telle hypothèse, on

a :

Résultat net

+ IS

+ Participation des travailleurs

+ ou - résultat HAO (+ s'il s'agit d'une perte et -

s'il s'agit d'un gain)

+ ou - résultat financier

+ ou - amortissement pour L'exploitation

- EBE

- impôt sur le résultat d'exploitation

+ Dotation aux provisions ayant caractère de

réserve ou anticipant des charges futures

+ Dotation à l'amortissement du goodwill

+ Dotation à l'amortissement des frais de R&D.

= Résultat Economique

Il est à préciser que cette formule est la

résultante des différents retraitements faits pour reconstituer

le résultat économique.

2. La

détermination de l'investissement de la période.

L'investissement de la période comprend à la

fois la variation des immobilisations nettes et la variation du besoin en fonds

de roulement. Ainsi, l'investissent est constitué de tous les

éléments requis pour l'exploitation. Ainsi, on y retrouve les

éléments du fonds de roulement lié à

l'exploitation49(*) ainsi

que les immobilisations nettes. C'est ce mariage que Barnay et Calba50(*) , désignent sous les

termes de capitaux permanents nécessaires à l'exploitation

(CPNE).

De manière schématique, la variation des

immobilisations nettes est la résultante d'un ensemble de flux comme

nous le montre le tableau ci-dessous51(*) :

|

Cycle d'Investissement

|

|

- acquisition d'immobilisation incorporelle

- acquisition d'immobilisation corporelle

- acquisition d'immobilisation financière

- prêts

+ cession

+ remboursement de créances longues

+ subventions d'investissement reçues

+ variation dettes sur immobilisation

= Flux de trésorerie d'investissement

|

Quant à la variation du BFR de la période le

tableau ci-dessous nous en donne un aperçu.

|

Cycle d'Exploitation

|

|

+ variation stocks

+ variation avances et acomptes versés

+ variation clients

+ variation des EENE

+ variation des autres créances

+ charges constatées d'avance

- variation avances et acomptes reçus

- variation fournisseurs

- variation dettes fiscales et sociales

- variation des autres dettes

-variation des produits constatés d'avance

|

|

=Variation du BFR

|

3. La

détermination du coût des capitaux investis

La structure de financement comprend à la fois les

dettes financières nettes 52(*) (par opposition aux dettes d'exploitation qui se

noient dans le BFR) et les fonds propres comptables retraités suivant

les mêmes modalités que le résultat économique.

Ainsi, le coût des capitaux investis est égal au

coût moyen pondéré de chacune des composantes.

Soit :

CP la valeur économique des capitaux

propres dont le coût est ka ;

D la valeur économique des dettes

financières dont le coût est kd ;

T, le taux de l'impôt sur les

sociétés (IS) ;

Km= CMPC, le coût moyen

pondéré du capital

Km = ka[ +

kd(1-T)( +

kd(1-T)( )] )]

La formule du coût moyen pondéré du

capital suppose que les capitaux propres et la dette sont retenus pour leur

valeur de marché. En réalité dans la pratique, la valeur

de marché de la dette est très souvent supposée

égale à sa valeur comptable.

La valeur économique des capitaux propres à

utiliser dans la formule du CMPC est précisément le

résultat de la valorisation par Discounted Cash Flow53(*) (DCF) ou en français

flux de trésorerie actualisé. Il s'agit donc d'une approche

itérative qui « boucle sur la valeur des capitaux

propres ».

Pour une société cotée, une approximation

consiste à retenir la capitalisation boursière dans la formule du

CMPC.

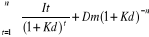

On calcule le coût de la dette avant impôts par

la méthode d'essai et erreurs (en d'autres termes Kd est

déterminé par approximations successives), pour trouver kd

dans

NPo=

Où NPo = le prix du marché de la dette, les

coûts de flottements (coûts relatifs à l'émission

d'une valeur) ;

It = Le montant d'intérêt payé annuellement

à l'investisseur ;

Dm = la valeur de la dette à maturité ;

kd = coût de la dette avant impôt (le taux

de rendement de la dette avant impôt requis) ;

n = nombre d'années jusqu'à

maturité ;

Le coût de la dette après impôts égale

: kd (1 - T)

L'entreprise doit tenir compte dans la mesure de sa

performance et dans la création de valeur du coût de ses fonds

propres, considérés pendant longtemps abusivement ou de

façon erronée comme, par essence, gratuite. Or pour un

actionnaire une entreprise ne crée de la valeur que si le rendement que

lui procure son action (soit en dividende soit en plus-value), est

supérieur à celui qu'il peut escompter du marché en

général. Ainsi, le coût des fonds propres peut s'analyser

comme une exigence de rentabilité minimum des actionnaires qui, si cette

condition n'est pas satisfaite se désengagent.

Le rendement attendu par les actionnaires peut être

évalué principalement de deux manières :

Soit par référence au taux des emprunts sans

risque : obligations assimilables du trésor (OAT), bon du

trésor, majoré d'une prime de risque spécifique à

l'entreprise ;

Soit sur la base du modèle d'évaluation des

actifs financiers (MEDAF) qui mesure statistiquement le

degré de volatilité de la valeur de l'entreprise par rapport

à la volatilité du marché, et calcule une prime de risque

sur le titre de l'entreprise. Selon ce modèle, la rentabilité

requise E (Rj) des actionnaires qui investissement dans le titre j est

donnée par la relation suivante :

E(Rj) = Rf + B(E(Rm) - Rf)

Avec:

Rf = rentabilité de l'actif sans risque (comme le

rendement de l'OAT à 10 ans par exemple)

E (Rm) = est l'espérance de la rentabilité du

marché ;

B est un coefficient estimé selon une régression

statistique, qui exprime la sensibilité du titre aux conditions

générales du marché des actions. Lorsqu'il est égal

à 1, le titre se comporte comme le marché. Au-dessus de 1 il

amplifie (à la hausse comme à la baisse) l'évolution

globale. Sous l'unité, c'est une valeur qui

« sous-réagit » aux mouvements de la conjoncture

boursière (exemple : les valeurs dites

« défensives » des gérants de

portefeuille) ;

La quantité (E (Rm) - Rf) représente la prime de

risque du marché. Elle est constatée historiquement :

différence de rendement entre les actions et les emprunts d'Etat.

Toutefois, cette prime peut différer selon que l'on retient une

période d'observation de 10, 20 ans ou 50 ans entre 4% et 8%. La

conséquence majeure est que, cette libéralité peut

être exploitée par ceux des entreprises qui souhaitent

présenter un différentiel de rendement entre leurs titres et

l'actif sans risque plus flatteur, dans le but d'attirer les investisseurs.

Mais l'approche par le FCF s'en préoccupe t-elle ?

4. La

détermination du FCF et la valeur de l'entreprise

La méthode FCF consiste à appliquer, pour le

calcul de la valeur de l'actif économique, les techniques de choix des

investissements. Comme nous l'avons vu, les flux qui doivent être retenus

sont les flux de trésorerie après impôt

dégagés par l'actif économique (en d'autres termes, il

s'agit des flux de trésorerie libérés du financement du

besoin en fonds de roulements et de l'investissement). Ils doivent être

actualisés à l'infini au coût moyen pondéré

du capital.

Plus précisément, on procède à la

prévision de flux de trésorerie que l'on actualise pendant un

certain nombre d'années appelé horizon explicite variable selon

les secteurs et on borne l'horizon par une valeur terminale. Cette valeur est,

en fait, le dernier « cash flow » de l'horizon

prévisionnel. Il représente la situation d'équilibre de la

société et est actualisé sur une période infinie.

Rappelons que le FCF se détermine comme suit :

Free Cash Flow = + Résultat

d'exploitation

- IS calculé sur

la base du Résultat d'exploitation (X% de RE)

- Variation du BFR

- Investissements

[Acquisitions - Cessions]

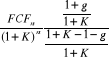

+ Amortissements

Une fois que le FCF est déterminé, la valeur des

actifs opérationnels (V par la suite) correspondant à la somme

des FCF futurs actualisés, on peut écrire :

V =  (1)

(1)

Or, le plan d'affaires de la société à

valoriser fournit seulement des prévisions sur n années. Par

conséquent on décompose la formule ci-dessus en 2

éléments :

V =  + +

(2) (2)

On appelle Valeur Terminale (VT) la somme :

= =

+ +  +

... (3) +

... (3)

Pour calculer cette somme, on suppose que les FCF ont, au

delà de n années, un taux de croissance annuel égal

à g.

Dans ce cas :

VT =  + +

+ ... = + ... =  [ [ +

+  +...] (4) +...] (4)

VT =   (5)

(5)

Pour calculer cette somme, on se réfère à

la formule de la série géométrique :

=

=

Dès lors, en remplaçant

« q » par ,

la formule de la valeur terminale devient : ,

la formule de la valeur terminale devient :

VT =  =

=  (6) (6)

Il est alors possible de simplifier par 1+K et d'annuler 1-1

ce qui permet d'aboutir à :

(7)

VT =

Finalement : V54(*) =  + +

(8) (8)

Après avoir essayé de montrer dans un premier

temps les limites du critère traditionnel du taux de rentabilité

des capitaux propres (ROE), notamment le fait qu'il soit peu conforme à

la réalité économique, sa dépendance à la

structure de capital, son hétérogénéité, et

enfin sa propension à faciliter la diffusion d'informations

asymétriques, nous avons dans un deuxième temps présenter

la méthode FCF non pas sans avoir fait état du contexte qui l'a

suscité, il importe maintenant de préciser les conditions qui

fondent la réussite de cette approche au sein de l'entreprise, pour

l'intérêt premier des apporteurs de fonds en général

et de l'actionnaire en particulier. Comme on a pu s'en rendre compte au vu de

ce qui précède, la méthode FCF appelle à la plus

grande discipline dans l'utilisation des ressources.

CHAPITRE

II: LA GESTION PAR LA VALEUR

La création de valeur obéit naturellement

à un système organisationnel et de gestion qui rompt de

manière significative avec les formes plus connues d'organisations

traditionnelles. Il s'agit davantage d'intégrer une nouvelle attitude de

gestion centrée sur la performance financière, mieux la

création de richesse du point de vue de l'actionnaire et partant de tous

les autres acteurs de la vie de l'entreprise. Mais auparavant, nous allons

présenter les sources de valeurs, auxquelles prennent naissances les

cash-flows de l'entreprise (Section 1) et enfin la gestion par la valeur

(Section 2).

Section

I : Les sources de cash-flow

Un flux de trésorerie est un mouvement, entrée

ou sortie, de liquidités. L'ensemble des flux d'une entreprise peut

être rattaché à l'un des trois cycles suivants :

l'exploitation (A), l'investissement (B) et le financement (C).

A. Le cash-flow du cycle d'exploitation

Les cash-flow du cycle d'exploitation correspondent à

ceux générés par l'activité de l'entreprise :

Consommation, transformation, vente. Il traduit d'une part la création

de richesse (EBE) et d'autre part la trésorerie (ETE).

A ce niveau, la contribution à la création de

valeur revient aux opérationnels de l'entreprise. Il s'agit d'augmenter

les produits et diminuer les charges de l'entreprise sans investissement ni

désinvestissement. Cette amélioration de l'efficience de

l'entreprise qui peut sembler une lapalissade est plus vite dite que faite. En

effet, le plus souvent les opérationnels auront tendance à

considérer des investissements implicites pour répondre à

cette préoccupation (nouvelles machines, formation du personnel,

licenciement, etc.) En fait, ils doivent plutôt repenser

entièrement le métier exercé et la manière de

l'exercer. Il importe donc que les opérationnels soient impliqués

au plus bas de l'organigramme possible. Une telle démarche permet

d'analyser, pour chaque décision opérationnelle, ses

conséquences multiples et leurs interdépendances, et de calculer

la création de valeur générée.

B. Le

cash-flow du cycle d'investissement.

Le cash-flow d'investissement apparaît comme le solde

entre les acquisitions d'immobilisations et les désinvestissements.

Cette différence fait généralement apparaître un

besoin de financement. Investir revient en effet pour l'entreprise à

renoncer à une consommation immédiate pour accroître ses

recettes futures. Bien entendu, le surcroît de recettes

occasionnées par cet investissement devra être suffisant pour

assurer sa rentabilité prévisionnelle. L'investissement est donc

un processus fondamental dans la vie de l'entreprise, qui engage durablement

celle-ci. Si dans un premier temps, il grève fréquemment les

comptes et états financiers de l'entreprise, lui seul, permet d'assurer

sa croissance à long terme. De plus c'est en choisissant judicieusement

ses investissements, et non ses financements, que l'entreprise

créée de la valeur. Le critère de la valeur actuelle

nette de l'investissement d'un investissement (différence entre sa

valeur actuelle et son coût) est à ce titre fondamental.

« Le seul outil pour mesurer la création de valeur

potentielle.»55(*) De fait, un investissement dont la VAN est

positive mérite d'être réalisé, puisqu'il

créera normalement (si la réalité est conforme aux

prévisions faites) de la valeur. A l'inverse, un investissement dont la

VAN est négative ne doit pas être réalisé puisqu'il

va normalement détruire de la valeur. Pourtant parfois, des

investissements à la VAN négative seront réalisés

car ils apparaissent comme stratégiques pour protéger une

position, ouvrir de nouveaux marchés à fort potentiels difficiles

à quantifier de nos jours, etc. Pour autant, ne nous leurrons pas, si

leur VAN est effectivement négative, il faudra que tôt ou tard

d'autres investissements ayant une VAN positive viennent compenser la

destruction de valeur qu'ils auront causées, sinon l'entreprise court

à sa perte.

De ce point de vue, le financier a une place importante, mais

indirecte ; la définition de la procédure de

sélection des investissements, et la mise en place d'outils d'analyse et

de contrôle. Peut-il agir plus directement grâce à l'une de

ses compétences clés. La politique de financement ? Peut-il

adopter une structure financière qui minimiserait la valeur globale de

celle-ci ?

B. Le

cash-flow du cycle de financement

Le flux de financement apparaît comme l'excédent

des ressources financières (endettement nouveaux, augmentation de

capital) sur les emplois financiers (remboursement d'emprunt, distribution de

dividendes).

Les opérations de financement jouent un rôle

d'équilibrage, dans le cas où les variations de trésorerie

induites par les opérations d'exploitation et d'investissement ne

seraient pas assurables par l'entreprise. Si le financier peut difficilement

espérer diminuer le coût du capital en imaginant une politique

financière audacieuse, quelle peut être alors sa contribution

à la création de valeur ?

La politique de financement peut participer à la

création de valeur en répondant à trois exigences. Elle

doit accroître la flexibilité stratégique de l'entreprise,

respecter sa situation opérationnelle et concourir au marketing du

titre. Il est également impérieux de bien identifier les flux

financiers

1. La

Flexibilité stratégique

L'entreprise doit donc se ménager des degrés de

liberté financière afin de pouvoir profiter des occasions

d'investissement futures. Le financier d'entreprise est garant de cette

flexibilité stratégique. Dans une économie où la

rapidité est l'une des clés du succès, l'entreprise doit

pouvoir mobiliser des ressources plus rapidement que ses concurrents. Un

endettement trop important la contraindrait à recourir aux actionnaires,

ce qui est difficile. L'on sait qu'une augmentation de capital est non

seulement lourde à mettre en oeuvre, mais aussi qu'elle constitue un

signal négatif envoyé aux actionnaires (l'opération est

souvent déclenchée lorsque le cours est

surévalué).Elle se traduit donc généralement par

une chute du cours (aux Etats-Unis, celle-ci s'établit en moyenne

à 3% induisant une perte d'un tiers du montant des fonds

levés).

2.

Politique financière et contexte opérationnel

La politique financière doit être alignée

sur la situation opérationnelle de l'entreprise. L'endettement minimal

doit être choisi soigneusement en fonction de plusieurs critères.

L'impact des économies fiscales est certes important, mais il ne doit

pas être surestimé. La prise en compte de la fiscalité

personnelle des investisseurs et les spécificités de telle ou

telle législation fiscale ont vite fait de réduire cet avantage

supposé, et il existe par ailleurs d'autres moyens d'alléger sa

charge fiscale (politique d'amortissement ou de provisions par exemple).

Il est surtout essentiel de bien mesurer les risques

d'exploitation engendrés par les investissements

sélectionnés. Au-delà d'un calcul de rentabilité

classique, quelle est la probabilité d'occurrence de situations

extrêmes qui rendraient nécessaire le recours à un

financement externe ? Il existe aujourd'hui des techniques d'analyse de

sensibilité particulièrement fines ( reposant par exemple sur des

simulations probabilistes ) qui permettent au directeur financier de mieux

anticiper la génération de flux de liquidités futurs, et

leur probabilité d'occurrence, et, ainsi, d'affiner sa politique

financière ( niveau et conditions de l'endettement financier ).

Enfin, il est impérieux de tenir compte de la nature

des actifs de l'entreprise. Celle dont les actifs sont essentiellement

intangibles (pharmacie, industrie de biens de grande consommation...) pourra

moins recourir à l'endettement que celle qui met en oeuvre des actifs

tangibles (industries lourdes, transport aérien...). En effet en cas de

difficultés financières, la première serait contrainte

d'abandonner à jamais des projets de croissance ( suppression des

dépenses de R&D ou marketing...) qui conditionnent son avenir, alors

que la seconde peut se permettre d'arrêter d'investir

momentanément, cet arrêt ne la mettant pas en péril. Les

coûts de faillite sont donc plus importants, et l'impact sur la valeur

plus négatif pour la première que pour la seconde.

3. Le

marketing du titre

La troisième exigence d'une politique de financement

veut qu'elle participe à l'émission de signaux positifs à

l'égard du marché.

C'est ainsi qu'il faut interpréter les réactions

positives du marché à l'égard des rachats d'actions, ou

bien des scissions d'entreprises. Dans le premier cas, outre le fait qu'un