Université de Sfax

Faculté des Sciences Economiques et de Gestion de

Sfax

POUR L'OBTENTION DU DIPMOME DE MASTERE

EN

FINANCE

Thème :

L'IMPACT DE L'AUGMENTATION DU PRIX

DU PETROLE SUR LA HAUSSE DES PRIX :

CAS DE LA TUNISIE

Réalisé par :

Encadré par :

SLAH BAHLOUL Mr.

HEDI DAMI

Année universitaire : 2006/2007

Plan

Introduction générale

1

Partie théorique

Chapitre N°1 ``Esquisse de l'histoire et les

grandes approches de l'inflation'' 5

Introduction :

5

1-Esquisse de l'histoire de l'inflation :

7

1-1- Les grandes inflations du IIIème et du

XVIème siècles :

7

1-2- L'inflation du XIXème siècle et

durant l'entre - deux guerres : 8

1-3- L'inflation de la deuxième moitié du

XXème siècle :

11

2- Les grandes approches de l'inflation :

14

2-1- La théorie de l'inflation monétaire :

14

2-2- La théorie de l'inflation par demande :

17

2-3- La théorie de l'inflation par les

coûts :

19

2-4- L'inflation, phénomène structurel :

21

Conclusion :

24

Chapitre N°2 ``Les principaux

déterminants de l'inflation dans les pays en développement''

25

Introduction :

25

1-Les déterminants d'ordre monétaire.

26

1-1-L'inflation et la monnaie :

26

1-2- L'inflation et les taux d'intérêt :

30

1-3- L'inflation et le seigneuriage :

34

2- Le pétrole : important cause de l'inflation

dans les PED 40

2-1- L'inflation importée et le pétrole :

40

2-2- L'inflation par les coûts et le

pétrole :

42

2-3- L'inflation anticipée et le pétrole :

43

2-4- Les Chocs externes et le pétrole :

46

Conclusion :

50

Partie empirique

Chapitre N°1 ``L'importance du pétrole

dans l'économie tunisienne'' 51

Introduction :

51

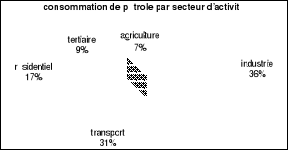

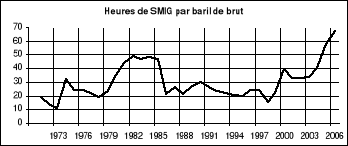

1- Situation pétrolière pour la Tunisie :

52

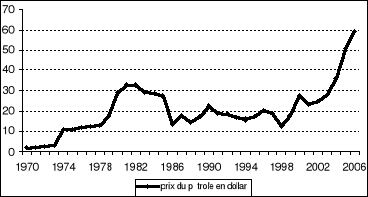

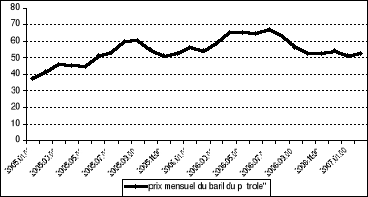

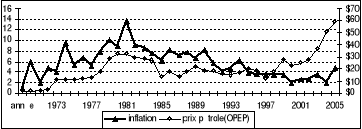

1-1-Evolution du prix du pétrole :

52

1-2- Les facteurs explicatifs de la hausse des prix

pétroliers : 55

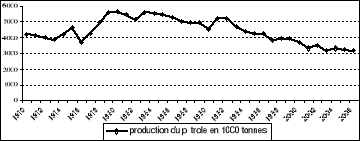

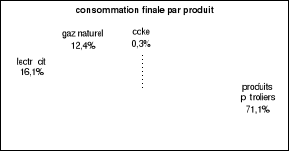

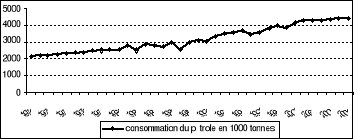

1-3- Production et consommation du pétrole :

56

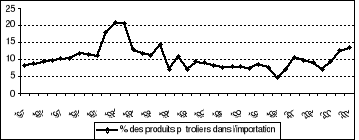

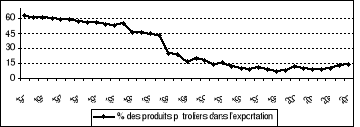

1-4- Importation et exportation du pétrole :

60

2- L'inflation Tunisienne et le pétrole :

64

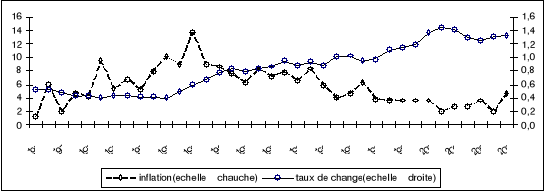

2-1- Relation inflation-pétrole :

64

2-2- La faiblesse du pouvoir d'achat en question :

66

2-3- Relation inflation-taux de change :

68

2-4- Analyse de la facture pétrolière de la

Tunisie : 70

Conclusion :

73

Chapitre N°2``Analyse économétrique de

l'impact du pétrole sur l'inflation tunisienne''

74

Introduction :

74

1- Données et méthodes utilisées :

76

1-1- Données statistiques :

76

1-2- La méthodologie utilisée :

77

2- Résultats et interprétations :

80

2-1- Test de stationnarité :

80

2-2- Test de cointegration de Johansen :

81

2-3- Estimation du modèle VAR :

83

2-4- Test de causalité de Granger :

84

2-5- Fonction de réponse impulsionnelle et

décomposition de la variance : 86

Conclusion :

90

Conclusion générale:

91

Bibliographie :

94

ANNEXES

Introduction générale

Dans un monde plein de problèmes, de guerres et de

crises ; le pétrole est classé le premier

intérêt de tout le monde. Vu l'importance de l'or noir ou

pétrole, on remarque qu'il y a eu ces dernières années

plusieurs problèmes politiques dont les plus importants sont la guerre

du Golfe et la guerre de l'Iraq.

Tout loin du politique, le pétrole est la plus

importante matière première et la première source

d'énergie mondiale. Il est utilisé dans tous les secteurs

économiques (transport, électricité, industrie,

agriculture...) et non économiques (militaire...). Le marché

pétrolier est caractérisé depuis trois ans par une hausse

continue des prix. Ainsi, malgré la modération prévue de

l'activité mondiale en 2006, les tensions qui pèsent sur

l'ensemble de la filière pétrolière laissent

prévoir une poursuite de la hausse des prix du pétrole.

De point de vue économique, le phénomène

de hausse continue des prix peut engendrer une situation d'inflation. Le taux

d'inflation est un indicateur de premier ordre pour apprécier

l'état d'une économie et pour comprendre mieux les mouvements de

hausse des prix des biens et services. Aujourd'hui, et pour plusieurs pays

développés et la plupart des pays en développements, ce

phénomène continue de préoccuper l'attention aussi bien

les politiciens que les économistes. Les comparaisons spatiales et

temporelles de ce problème font apparaître des différences

au niveau des causes de l'inflation. Ce qui a poussé les

théoriciens à investiguer dans les sources de ce

phénomène dynamique.

Pour mieux analyser l'inflation et déterminer ses

principales causes, il faut revenir à son histoire. L'inflation

apparaît dés les premiers siècles après J.C et a

revêtu diverses caractéristiques et vécu différentes

types de systèmes socio-économiques et politiques. L'inflation

était toujours en relation avec les métaux précieux (or,

argent), les guerres et les crises économiques. Mais, au

XXème siècle et avec l'abandon du système de

l'étalon-or, on parle plutôt de l'inflation causée par la

création massive de la monnaie.

L'inflation, du fait de son coût économique et

social, est considérée comme le désastre de

l'économie contemporaine. Il s'agit d'une situation de

déséquilibre sur les marchés des biens et du travail

régit par la rigidité des prix à la baisse. A propos de

son origine, la plupart des modèles théoriques postulent que

l'inflation provient à moyen-long terme d'une croissance excessive de la

masse monétaire, alors qu'à cours terme la dynamique de

l'inflation est expliqué par la théorie de la boucle

prix-salaires qui privilégie le rôle des tensions sur les

marchés et sur la répartition des revenus.

Pour cette raison, on entend parler de l'engrenage ou de la

relation `prix du pétrole-inflation'. Les prix élevés du

pétrole affectent l'économie à travers une multitude de

canaux de transmission. Premièrement, au niveau international, le

transfert des revenus se fait des pays importateurs vers les pays exportateurs

du pétrole. Deuxièmement, dans les pays en développement,

l'augmentation du prix du pétrole entraîne une augmentation des

prix des biens et services car la plupart des pays en développement

utilisent encore massivement le pétrole dans leurs processus de

production. Donc la flambée des prix du pétrole constitue une

menace sérieuse pour la croissance de l'économie mondiale et ses

répercussions sont conditionnées toutefois par la durée du

choc et le degré d'intensité pétrolière

spécifique à chaque économie.

Réellement, la relation pétrole-inflation a

commencé après la seconde guerre mondiale. Mais, elle est

très remarquable pendant les périodes des chocs

pétroliers. L'observateur de l'évolution de l'inflation mondiale

pendant les chocs pétroliers peut remarquer facilement le taux important

de l'inflation pendant la période des hausses des prix. Les

périodes de contre choc sont caractérisées par la baisse

des prix et donc par un phénomène de déflation.

Vu l'importance du pétrole dans l'économie

mondiale et compte tenu des répercussions que pourrait susciter un

prolongement de la hausse des prix du pétrole, il serait

intéressant d'étudier l'impact de cette hausse des prix sur

l'économie.

Il est toutefois important de préciser, et ce dans un

premier chapitre du cadre conceptuel de notre travail, les causes fondamentales

et communément prises en compte pour expliquer l'inflation à

savoir les fameuses théories de l'inflation. La plupart des premiers

économistes lient souvent l'inflation au phénomène de

gonflement de la masse monétaire et considèrent une analyse

tantôt dichotomique tantôt non entre le monétaire et le

réel. D'autres auteurs attribuent l'explication de l'inflation à

l'excès de la demande globale sur l'offre globale. Le role de la hausse

des salaires, que revendiquent les syndicats salariés chaque fois qu'il

ait hausse des prix pour garder stable leur pouvoir d'achat, ce qui constitue

une boucle salaires- prix primordiale pour la compréhension du

phénomène. L'inflation structurelle qui prend compte du mode de

régulation (concurrentielle au XIX ème siècle

et durant l'entredeux - guerre et monopoliste à la deuxième

moitié du XX ème siècle) et des

changements dans les structures de l'économie.

Le second chapitre de la partie théorique sera

consacré à l'analyse des principaux déterminants de

l'inflation dans les pays en développement ou en transition vers une

économie de marché.

Dans une première section, nous focaliserons notre

attention tout d'abord sur le rôle crucial de la monnaie dans

l'explication du phénomène d'inflation à travers l'analyse

de l'équilibre sur le marché monétaire et un

réexamen de la fameuse théorie quantitative.

En fin, nous examinerons dans une deuxième section le

pétrole comme déterminant de l'inflation dans les PED. Nous

expliquons cette relation à travers la détermination de

l'importance du pétrole dans l'inflation importée puisque les

pays importateurs du pétrole subissent la variation de son prix. De

plus, l'importance du pétrole comme matière première qui

forme les coûts nous pousse d'étudier la relation entre le

pétrole et l'inflation par les coûts. Ensuite, nous

étudions le pétrole comme facteur aidant dans la formation des

anticipations de l'inflation. En dernier lieu, nous examinerons le choc

pétrolier comme choc externe qui affecte l'inflation du pays.

Ainsi, une deuxième partie sera focalisée sur

l'étude empirique de l'impact du pétrole dans l'inflation

tunisienne. L'étude de la situation pétrolière de la

Tunisie et de l'évolution du prix du pétrole démontre son

rôle dans la formation de celui- ci. De plus, la situation de la Tunisie

comme pays importateur et exportateur du pétrole en même temps

nous renvoi à analyser la facture pétrolière de la Tunisie

en décomposant cet effet en effet prix, effet volume et effet change.

Une augmentation du prix du pétrole et à cause de l'absence

d'indexation prix- salaire touche le pouvoir d'achat du consommateur tunisien.

Une rigidité du prix aggrave cette situation.

Dans la section suivante, nous allons suivre la

modélisation VAR pour une tentative de détermination de l'impact

du pétrole sur l'inflation en Tunisie. En effet, un examen attentif de

la relation entre la variation du prix du pétrole et de l'inflation nous

fait ressortir une relation positive entre ces deux variables. Un choc sur le

prix du pétrole engendre une augmentation de l'inflation. Cette

augmentation est moins importante de nos jours à cause des politiques

anti- inflationnistes.

Puisque la Tunisie est un pays en même temps exportateur

et importateur du pétrole, une question importante se pose pendant cette

période caractérisée par les fluctuations du prix du

pétrole. Cette question tourne autours de l'impact du pétrole sur

un facteur important de l'économie : l'inflation.

CHAPITRE N°1

``Esquisse de l'histoire et les grandes approches de

l'inflation''

Introduction :

Le phénomène de hausse des prix est ancien et

universel. L'inflation apparaît dès les premiers siècles

après J.C et a connu diverses caractéristiques et vécu

différents types de systèmes économiques et politiques. Il

faut donc préciser la nature du phénomène

étudié et présenter les explications exposées par

les économistes qui ont étudié ce

phénomène.

Dans ce chapitre, nous vous inviterons à prendre un

recul historique et géographique par rapport à la situation

récente afin de se rendre compte de l'ancienneté de ce

phénomène. Pour cela et dans une première partie de ce

chapitre nous allons esquisser les grands traits historiques de l'inflation

ainsi que les mouvements des prix dans les pays capitalistiques. D'abord, nous

étudierons les inflations du IIIème et du

XVIème siècle. La première était

causée par une pénurie des métaux et avait

entraîné une falsification de l'argent tandis que la seconde

était la conséquence d'une abondance de métaux

précieux venant du Nouveau Monde. Ensuite, nous analyserons l'inflation

du XIXème siècle et la première moitié

du XXème siècle. Nous montrerons pendant cette

période la nature cyclique et dépressive des prix et le

caractère épisodique et limité de l'inflation. En fin,

nous étudierons la période d'après la seconde guerre

mondiale qui est caractérisée par une inflation permanente et

générale durant le capitalisme monopoliste.

Dans la seconde partie de ce chapitre nous étudierons

les différentes approches dominantes qui expliquent et

éclaircissent les causes de l'inflation. L'approche la plus dominante

est celle retenue par J. Bodin (XVIème siècle)1(*) et renforcée par M.

Friedman (XXème siècle)2(*). Elle considère l'excès de la

quantité de la monnaie (ou de métaux précieux) la

principale voir l'unique source de l'inflation. D'autres économistes

comme J.M. Keynes, ont expliqué ce phénomène par

excès de la demande globale sur l'offre globale. L'inflation est

expliquée aussi par la hausse des coûts de production notamment

des coûts salariaux. Enfin, l'inflation est considérée

comme un phénomène structurel dans la mesure ou il y a passage

d'une régulation concurrentielle à une régulation

monopoliste.

1- Esquisse de l'histoire de

l'inflation :

Le phénomène de l'inflation est un

phénomène ancien et universel, très fluctuant et varie

avec le climat économique, politique, social etc.... Ses

caractéristiques résultent de la combinaison des effets de ces

climats, de la période et du lieu où elle se manifeste.

L'inflation, depuis longtemps, était en étroite

liaison avec l'abondance des métaux précieux et les guerres. Le

IIIème et le XVIème siècle ont

été caractérisé par des crises économiques

et politiques gaves causés par les guerres.

Après une période de stabilité, la

première guerre mondiale constituait un choc macro- économique

surtout pour les pays capitalistiques. Cette période était

caractérisée par le gonflement des dépenses à fin

de payer les victimes et les réparations causées par la

guerre.

L'observation du XIXème et de la

première moitié du XXème siècle peut

remarquer que selon les phases par les quelles passent les économie

(phase de dépression ou d'expansion), on peut enregistrer des cas de

déflation ou d'inflation.

1-1- Les grandes inflations du IIIème et du

XVIème siècles :

Si le terme « inflation » est relativement

récent, le phénomène lui-même est ancien. Au

IIIème siècle, l'Empire romain occidental a connu une

grave crise économique et politique. La hausse des prix des produits

alimentaires et des rémunérations était associée

à une dépréciation de la monnaie romaine provoquée

par la raréfaction de l'or et de l'argent, remplacée par une

monnaie en cuivre, étain et plomb.

``En 301, l'empereur Dioclétien, par l'édit du

prix maximum, décida de punir de la peine de mort quiconque augmenterait

abusivement les prix. On ne plaisantait pas avec l'inflation à cette

époque''3(*). La

réforme monétaire réalisée par Constantin (306-337)

en créant de nouvelles espèces d'or et d'argent, établira

ainsi la confiance dans la monnaie impériale.

En XVIème siècle, et en Espagne,

qu'apparaît une hausse des prix qui se propagera ensuite dans toute

l'Europe. L'une des importantes explications de cette inflation est

avancée par l'économiste de l'époque J. Bodin4(*) qui affirme que la raison

principale de cette inflation était l'afflux de métal

précieux en provenance du Nouveau Monde (les colonies américaines

de l'Espagne et du Portugal).

Dans les deux cas, c'est à cause de la faiblesse de

l'appareil productif que ces phénomènes monétaires ont

emmené à ces brutales hausses de prix. Au

IIIème siècle, l'Empire romain était

traversé par une vague d'invasions ruinant les riches provinces de

Gaules et d'Asie. Il reposait sur l'utilisation d'une main d'oeuvre d'esclaves

peu productive et sur le tribut prélevé dans les régions

soumises.

Au XVIème siècle, l'essor du

siècle précédent avait fait place à la stagflation,

et les dépenses guerrières des princes n'étaient pas de

nature à stimuler les forces productives. Au contraire, cette

période fut celle des guerres civiles et religieuses et d'une

aggravation des guerres européennes. Ainsi dans les deux cas,

l'inflation sanctionna l'insuffisance de la production.

1-2- L'inflation du XIXème siècle et durant

l'entre - deux guerres :

Cette période était caractérisée

par des phases de dépression ou d'expansion. Pour cela, et pour montrer

le caractère épisodique et limité de l'inflation, il faut

comprendre la nature cyclique des prix durant cette période.

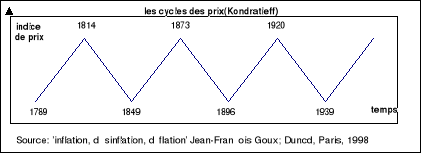

1-2-1- La nature cyclique des prix et les cycles

Kondratieff 4(*):

L'inflation du XIXème siècle est

intéressante à suivre car elle nous montre ce qui se passait au

sein d'un système capitaliste purement concurrentiel. Cela peut donner

une idée de ce que pourrait être le future dans des circonstances

de concurrence mondiale accrue. La phase de dépression suivait celle

d'expansion et créait presque spontanément les bases de la

reprise économique.

Les hausses de prix favorisent l'essor de la production, qui

provoque une demande accrue de travail et la hausse des salaires. Par contre,

la baisse des prix déprime les profits et la production, ce qui

entraîne une réduction de l'emploi et des salaires.

Durant cette période, les prix évoluent d'une

manière cyclique dans les principaux pays capitalistes qui ont connu une

série de crises économiques.

La répartition de ces crises à des intervalles

réguliers dans le temps est caractérisée par un mouvement

de cycles économiques rythmés. Les mouvements de courte

durée (6 à 10 ans), dits cycles classiques ou cycles Juglar (C.

Juglar 1860), qui se superposent aux cycles Kondratieff et font altérer

crise et croissance. Les cycles Kondratieff sont les mouvements de longues

durée. Ils font altérer des périodes longues (20 à

30 ans) d'expansion et de récession économique. Comme cela

apparaît dans le graphique suivant, chaque intervalle présente

deux phases :

Graphique : les cycles des prix de Kondratieff 5(*)

La phase d'expansion est associée, selon N.D.

Kondratieff ou J. Schumpeter, à l'exploitation d'un nouveau produit

exerçant un effet entraînant sur le reste de l'économie. La

phase de dépression s'explique par l'excès de la capacité

de production relativement à la demande mondiale, en raison de la

croissance trop lente des rémunérations salariales.

Les fluctuations de l'activité économique

déterminent l'aspect cyclique de l'évolution des prix. Cette

dernière est très sensible à l'évolution de la

production, de l'investissement et de la consommation. Si on explique le

caractère cyclique des prix aux conditions d'accumulation du capital, le

caractère dépressif est souvent attribué au progrès

technologique écrasant les prix dans les conditions

générales de récession.

Au dernier quart du XIXème siècle,

le progrès technologique dans la sphère productive permettait une

augmentation significative de la capacité productive du travail.

L'augmentation de la productivité et la

récession constitue, par conséquent, les principaux

déterminants de la tendance dépressive des prix.

1-2-2- le caractère épisodique et

limité de l'inflation :

L'inflation de cette période ne touche que des pays

capitalistes particuliers pour de très brèves périodes

(caractère épisodique) et elle se manifeste presque pendant les

crises et les guerres (caractère limité).

Durant cette époque, l'évolution cyclique et

dépressive des prix, la hausse des prix qui constitue souvent une

réaction contre la tendance à la baisse du taux de profit, ne

devient inflation que lorsqu'elle est accompagnée d'une

dépréciation de la monnaie. Cette dépréciation

n'intervient que lorsque le cours forcé de la monnaie est établi

et le régime de la monnaie convertible suspendu. C'est une explication

de l'inflation pendant le XIXème siècle et la

première moitié du XXème siècle qui ne

se produise qu'à l'occasion des guerres lorsque la monnaie est

émise abusivement pour financer les dépenses énormes des

guerres.

La période de l'entre deux guerres était

caractérisée par une succession d'inflation et de

déflation. La première guerre mondiale amène une

multiplication des prix par deux ou trois et l'inflation se poursuit

après la guerre.

La crise de 1929 est essentiellement américaine mais

elle prend la forme d'une déflation mondiale. Cette baisse des prix de

1929 à 1934 est principalement d'origine monétaire causée

une insuffisance de crédit renforcée par les faillites

bancaires. ``La chute des prix est une conséquence de la

contraction de l'activité économique, suite à celle du

crédit, et non le résultat mécanique de la

décroissance de la masse monétaire''6(*). Mais, à partir de

1935-1936 le développement de l'investissement public assure une reprise

de la production industrielle et une remontée des prix.

Cette succession de hausse et de baisse des prix renforce

l'idée des économistes de considérer les mouvements de

prix comme cycliques.

1-3- L'inflation de la deuxième moitié du

XXème siècle :

La deuxième moitié du XXème

siècle, période de après guerre, est une période de

reconstitution de l'économie. Des transformations structurelles sont

intervenues pour opérer le passage des économies capitalistes

d'un fonctionnement concurrentiel à un fonctionnement monopoliste.

L'inflation prend un caractère permanent (à l'ordre de 3 à

4% par an) et constitue un mécanisme essentiel de fonctionnement des

économies capitalistes. Cette inflation modérée persiste

jusqu'à la fin des années soixante. A partir de cette date

l'inflation commence à augmenter légèrement.

1-3-1- L'établissement d'une nouvelle

régulation :

Le changement d'une régulation concurrentielle à

une régulation monopoliste a affecté principalement les

mécanismes de formation des prix et des salaires.

· Les nouveaux mécanismes de formation des

prix :

La réussite des politiques économiques suivies

après les guerres, qui one visé à soutenir la croissance

économique et à éviter le chômage, a provoqué

au début des années 1970 la montée de l'inflation à

plus de 5% par an.

De plus, les perturbations des années trente ont

disparu définitivement pour laisser la place à un

développement régulier de la production et des revenus. En effet,

et à partir des années 1960, les tensions sur les

capacités de production ne constituent plus le facteur exclusif des

variations des prix. On constate de plus en plus de secteurs où les prix

ne respectent plus la loi de l'offre et de la demande.

Autre facteur qui a beaucoup transformé les

mécanismes de formation des prix est la pratique des prix

administrés dans le monde capitaliste. Ces prix administrés sont

des prix qui sont formés par l'application d'un taux de marge à

l'ensemble des coûts de production afin d'assurer un certain taux de

rentabilité sur l'ensemble des investissements

réalisés.

Donc, la diminution puis la disparition de la

sensibilité des prix aux variations de l'activité

économique et l'application des prix administrés constitue les

deux traits essentiels qui caractérisent les mécanismes

monopolistes de formation des prix.

· Les nouveaux mécanismes régulateurs

des salaires :

Au début des années 1970, le chômage

commence à s'étendre avec une hausse parallèle des

salaires et le prix de la force de travail ne respecte plus la loi de l'offre

et de la demande. Le salaire se détermine essentiellement par une

indexation sur les prix, par une incorporation d'une partie des gains de

productivité et par un développement considérable du

salaire indirect et des allocations du chômage. De plus, la forte

inflation qui a suivi la seconde guerre mondiale et l'apparition de la notion

du salaire minimum rendent l'évolution des salaires étroitement

liée à celle des prix à la consommation.

En effet, des nouveaux mécanismes régulateurs

des salaires vont apparaître pour remplacer les anciens. La croissance de

la productivité et le développement de la concentration

influenceront la dynamique des salaires.

En outre, on remarque que le rôle important dans la

formation des salaires est attribué aux secteurs moteurs qui sont

développés dans les pays capitalistes et ont

entraîné de forts gains de productivité résultant

ainsi de fortes augmentations des salaires qui vont se diffuser dans l'ensemble

de l'économie. Ces secteurs moteurs sont caractérisés par

une grande ouverture sur le marché mondial, une productivité

importante et une forte concentration.

· Les nouvelles conditions

monétaires :

Certainement, les composantes monétaires, qui sont

affectées après la seconde guerre mondiale par les changements

structurels, ont un impact important sur la dynamique de l'inflation. Ces

changements visent essentiellement les mécanismes de la création

monétaire. Le système de l'étalon-or trouve fin avec les

nécessités de réparation de guerre et la création

monétaire devient illimitée ce qui a entraîné la

suspension du régime de la monnaie convertible (la quantité de la

monnaie crée dépasse les réserves en or).

En réalité, l'Etat et dans le but de

reconstruire l'appareil productif détruit par les guerres et de relancer

la production, intervient dans le domaine monétaire d'une manière

de plus en plus intense. Après la reconstitution de l'économie,

l'Etat intervient dans le but de protéger l'économie contre la

concurrence internationale. Le contrôle de la création

monétaire exige la nationalisation des banques centrales dans les

principaux pays capitalistes. La Banque Centrale devient le monopole de

l'émission des billets et assure la stabilité de la monnaie

nationale. De plus, la Banque Centrale, entant que préteur de dernier

ressort, gère le système bancaire et contrôle la

distribution de crédit conformément aux objectifs fixés.

Elle gère aussi le marché de change et règlemente la

profession bancaire.

A coté de monopole de la Banque Centrale qui assure une

création monétaire endogène aux besoins de

l'économie, les législations successives dans les pays

capitalistes ont fait que les principales caractéristiques de la

concurrence bancaire disparaissent graduellement.

2- Les grandes théories de l'inflation :

Les premiers économistes ont fait recours à

l'approche monétaire pour expliquer les causes de la hausse des prix. Au

XIXème siècle Jean Bodin attribua à l'afflux

d'or et d'argent en provenance du Nouveau Monde (l'Amérique) la

« cherté de toutes choses ». Aux

XVIIème siècle et XVIIIème

siècle, william Petty, John Locke, David Hume, puis David Ricardo au

début du XIXème siècle systématisera

l'explication des variations du niveau des prix nominaux par celle de la masse

monétaire. La théorie quantitative de la monnaie reste toujours

le pilier principal des théories de l'inflation même si les

formulations de cette théorie changent. Malgré l'importance de la

théorie quantitative de la monnaie, cela n'évite pas l'existence

d'autres théories restant partielles.

2-1- La théorie de l'inflation

monétaire :

La théorie quantitativiste de Jean Bodin7(*) (1568) et ses prolongations

passant par la formulation de Fisher (Irving Fisher, 1911)8(*) et la version de Cambridge pour

atteindre l'école monétariste de Milton Friedman au

XXème siècle, expliquent l'inflation par

l'excès de la création monétaire comparée à

la production.

2-1-1- L'analyse classique et néoclassique de la

théorie quantitative de la monnaie :

La formulation la plus courante et la plus ancienne de cette

théorie est attribuée à J. Bodin (1568). Cette

théorie est celle de l'équation générale des

transactions :

M.V = P.T 9(*)

Cette équation représente

l'égalité comptable entre la quantité totale de la monnaie

en circulation ` M.V ' et la valeur globale des transactions

réalisées ` P.T '. Avec M : la masse monétaire,

V : la vitesse de circulation de la monnaie, P : moyenne

pondérée des prix et T : le volume des transactions. Compte

tenu des hypothèses des quantitativistes, T et V sont des

paramètres.

Irving Fisher (1911), en distinguant les espèces en

circulation des dépôts, représente une nouvelle

formulation :

M.V + M'.V' = P.T

Cette équation intègre la monnaie scripturale

dans la vieille équation des échanges. Avec M' : la masse de

monnaie scripturale (dépôts), M : la masse de monnaie

fiduciaire (espèces en circulation), et V et V' : les vitesses de

circulation de ces deux stocks monétaires.

Cette approche repose sur deux postulats étroitement

liés. Le premier est l'analyse dichotomique qui décompose

l'économie en deux mondes distincts (réelle-monétaire). Le

second est celui de l'illusion monétaire (la monnaie n'est pas

demandée pour elle-même). Une nouvelle version de la relation

quantitativiste, dite « équation de Cambridge», et

liée aux travaux d'Alfred Marshall10(*) (1922) et de J.M. Keynes (1923) envisage la

création monétaire entant que demande de monnaie selon

l'équation suivante :

M = K.P.Y

Cette demande de monnaie selon de monnaie dépend du

revenu national réel (Y), du niveau général des prix (P)

et d'un coefficient) représentant, selon les auteurs, soit le rapport

entre la masse monétaire et le revenu, soit une variable de

comportements des agents.

2-1-2- Milton Friedman et monétaristes :

Milton Friedman a proposé un modèle plus

complexe que celui des premiers quantitativistes pour rétablir

l'importance de la monnaie dans l'explication des phénomènes

économiques. Il a présenté la demande de monnaie à

l'aide de la fonction :

Md/P = F(y, w, RM, RB, RE, Gp, u)

Ou Md représente la demande de monnaie, P le

niveau général des prix, y le revenu permanent (le revenu

anticipé), w le rapport du revenu du capital non humain au revenu du

capital humain, RM, RB, RE les taux de rendement nominaux anticipés de

la monnaie, des obligations et des actions, Gp le taux d'inflation

anticipé, et u une variable représentant tous les autres facteurs

pouvant rendre compte des demandes industrielles de monnaie.

Selon M. Friedman, pour contenir l'inflation, il faut

maintenir l'expansion monétaire à un taux constant et

modéré. Ce rythme de croissance monétaire devrait

être le même que celui de la croissance de la production

réelle de l'économie. Pour les monétaristes

classiques l'inflation a une origine monétaire due à une

émission supplémentaire de monnaie et une origine fiscale, due au

décalage entre les dépenses publiques et les recettes publiques

le déficit budgétaire.

* L'origine monétaire :

M. Friedman affirme que « l'inflation est toujours

et partout un phénomène monétaire », dont la

responsabilité repose sur la politique de l'Etat. Cette inflation peut

être évitée par le contrôle du stock

monétaire. Le monétarisme classique considère toujours

l'offre de monnaie comme une variable exogène. Ainsi, M. Friedman

soutient que les autorités monétaires doivent anticiper et

annoncer le taux de croissance d'un agrégat monétaire pour une

période durable.

Cependant, les monétaristes contemporains

intègrent d'autres agents dans la détermination de l'offre de

monnaie. La réflexion sur le rôle des anticipations,

déjà introduit par M. Friedman à propos du comportement

des détenteurs de monnaie, a conduit à la formalisation d'une

série de modèles monétaristes développés par

les économistes des anticipations rationnelles. Ces économistes

(R.J. Barro, R.E. Lucas, T.J. Sargent...)11(*) incorporent l'analyse des anticipations rationnelles

dans la détermination de la demande de monnaie. Pour cette

théorie, la création monétaire est un moyen dont peuvent

disposer l'Etat à fin d'agir sur l'économie. Une création

monétaire supérieure à la croissance de la production ne

saurait donc qu'être inflationniste.

* L'origine fiscale :

Pour les monétaristes classiques et certains

néo-libéraux (A. Laffer, R.E. Lucas, T.J. Sargent, J.

Sachs...)12(*) l'inflation

a une origine fiscale si les dépenses de l'Etat dépassent ces

recettes. Pour eux l'inflation est toujours due à une dépense

excessive au niveau national puisque l'Etat dépense plus que les

recettes procurées par l'impôt. Soumis à de permanentes

pressions des différentes agents. L'Etat doit dépenser davantage

sans pour autant augmenter la pression fiscale à fin de soutenir

l'activité économique. Le recours à une réduction

du déficit budgétaire peut ainsi restreindre l'origine fiscale de

l'inflation.

Ainsi, M. Friedman conclut, `le gouvernement doit donc partout

être rendu responsable de l'inflation '.

2-2- La théorie de l'inflation par la

demande :

On parle de l'inflation par la demande lorsque globalement la

demande de produits excède durablement l'offre sur les marchés.

Le lien monnaie- excès de demande devient particulièrement

étroit chez ceux qui accepte la vielle « loi de

Say » qui stipule que toute offre des produits crée leur

propre demande : la demande globale est constituée par l'ensemble

des revenus distribués à l'occasion de la production

c'est-à-dire qu'elle est rigoureusement égale à l'offre

globale, en l'absence de thésaurisation. L'accroissance

incontrôlé des moyens de paiement peut générer

l'excès de demande.

2-2-1- La monnaie et l'excès de demande :

On s'éloigne de la stricte pensée

monétariste l'on considère que l'augmentation de la demande peut

provenir d'une augmentation autonome de la vitesse de circulation de monnaie,

d'une entrée de devises étrangères ou de rapatriement de

profits et des dividendes, ou encore de désépargne. Cette

augmentation de la propension à consommer peut s'expliquer par

l'apparition de nouveaux produits, d'une modification du système des

prix relatifs, d'un changement dans les anticipations de prix, de revenus ou de

rémunération de l'épargne...

Relativement aux arguments des monétaires,

l'explication de l'inflation par la demande consiste à dire que la

création monétaire ne sera inflationniste que dans la mesure

où l'appareil de production ne peut pas répondre à

l'accroissement de la demande. L'ajustement offre-demande s'effectue alors par

les prix à défaut de se faire par les quantités. La hausse

des prix n'apparaîtra que dans le cas de plein emploi des

capacités productives (homme, outillage et matières

premières), d'insuffisance des stocks ou lorsque l'importation ne peut

pallier l'insuffisance de l'offre intérieure. Cette hausse ne se

transformera en processus inflationniste que si l'excès de la demande se

produit et qu'aucun élément (augmentation de la capacité

physique de production, gain de productivité, découverte de

nouvelles matières premières, embauche de nouveaux

travailleurs...) ne vient permettre d'accroître l'offre globale, dans des

propositions suffisantes.

* Keynes et l'écart inflationniste :

L'origine du concept d'excès de demande est le plus

souvent attribuée à John Maynard Keynes. Celui-ci

réfléchit durant la seconde guerre mondiale sur les conditions de

financement d'une économie de guerre et sur les conséquences d'un

accroissement des dépenses visant à accroître la production

d'armement. Cette situation engendre un écart inflationniste conduisant

à une hausse des prix égale au rapport de cet écart

à la production nationale réelle de biens et services civils.

Pour Keynes, la seule façon de rétablir l'équilibre entre

l'offre et la demande sera un ajustement par les prix. De plus, la

création de revenus supplémentaires permise pour la hausse de

prix engendre une dynamique inflationniste surtout si l'Etat décide de

poursuivre sa politique d'armement. Mais, cette analyse reste assez proche de

la pensée monétariste, même si elle présente

l'originalité d'envisager une situation de rationnement forcé de

l'offre de biens de consommation.

Selon Keynes, l'inflation peut être amortie par des

mesures autoritaires lorsque l'Etat impose un versement différé

des salaires on augmente les impôts d'un montant approprié, ou par

des mesures non autoritaires si la hausse des prix se traduira par une

augmentation des rentrées fiscales (si les tranches d'imposition restent

inchangées) et aussi des profits des chefs d'entreprise dont la

propension à épargner et plus élevée que celle des

travailleurs.

* Les limites de l'analyse Keynésienne :

Cette analyse, pour certains auteurs, est plus une recette de

politique économique qu'une véritable théorie de

l'inflation car celle-ci n'apparaît que comme un simple avatar d'une

politique de déficit budgétaire mal contrôlée, les

mécanismes et les effets de l'inflation n'étant pas

étudiés. D'autres auteurs ont contesté le fait que

l'inflation ne puisse se concevoir qu'au seul de plein emploi.

L'évolution de l'inflation et du chômage dans un même sens

depuis les années 1970 ne respecte pas ce raisonnement. On lui a surtout

reproché de n'envisager l'excès de demande que sur le plan

macro- économique et de ne pouvoir ainsi rendre compte des étapes

du processus inflationniste. En effet, si l'inflation provient d'un

excès de demande, celui-ci est le produit de situations

différentes dans les divers secteurs de l'économie.

L'excès de la demande dans certains secteurs ne se traduit pas

nécessairement par la hausse immédiate des prix alors que la

baisse de la demande dans d'autres branches n'entraîne pas

aussitôt la baisse des prix.

2-3- La théorie de l'inflation par les

coûts :

L'explication de l'inflation par les coûts revient

à considérer que la responsabilité de la hausse de prix

incombe à une augmentation de la rémunération des facteurs

de production supérieure à celle de leur productivité.

Cette hausse incite les entreprises à relever les prix de leurs produits

offerts aux ménages ou aux autres entreprises qui rendront à

leurs tours à élever leurs prix ou à revendiquer de

nouvelles hausses de rémunération. Ainsi, se crée et

s'entretient le processus inflationniste, permis par l'accroissement de la

demande engendrée par celui des revenus et facilité par la

création de monnaie et de crédit.

2-3-1- le mécanisme :

Si des hausses de salaire ont lieu, dans une ou plusieurs

branches, elle se répercuteraient sur l'ensemble de l'économie et

mettraient en difficulté les entreprises moins productives qui n'auront

d'autre recours que d'augmenter leurs prix pour survivre. Ces hausses de prix

pourront être négociées par les syndicats patronaux

soucieux d'éviter la disparition d'un trop grand nombre d'entreprise, et

seront d'autant plus praticable sans dommage pour ces entreprises que le climat

est inflationniste et que l'accroissement des revenus alimente la demande

globale. Donc, l'inflation de productivité s'explique par le

désajustement entre les mécanismes macro-économiques de

détermination des revenus et la réalité

micro-économique du fonctionnement des entreprises.

* La politique des revenus :

Pour éviter cette inflation de productivité, fut

élaborée la politique des revenus. Elle réside à

fixer, avec l'accord des organisations syndicales, des normes d'augmentation

des rémunérations salariales et des prix des biens et services,

déterminées par l'accroissement de la productivité

nationale moyenne. Cette politique implique que : si les gains de

productivité dégagés sont plus élevés que la

moyenne, les salaires augmentent moins vite que la productivité de

façon à permettre des baisses de prix. Parallèlement, des

hausses de rémunérations plus élevées que celle de

la productivité devient possible si les progrès de la

productivité sont faibles ou nuls et si la pratique de la hausse de prix

ne génère pas de l'inflation.

L'avantage de cette formule est l'harmonisation des hausses

de salaire en leur donnant une base objective établie en fonction du

dynamisme de l'appareil de production. Mais, elle implique une stricte

discipline difficilement acceptée par les salariés, c'est

l'idée que les plus efficaces doivent partager une partie du fruit de

leurs efforts avec ceux qui le sont moins. Cette idée constitue une

faiblesse de cette formule.

Finalement, on s'aperçoit que la théorie de

l'inflation par les coûts ou appelée encore théorie

d'inflation salariale privilégie le rôle des hausses de salaires

comme son principale variable explicative.

2-3-2- Inflation, coûts salariaux et

chômage :

Le rôle de la hausse des coûts salariaux dans

l'inflation, du fait de leur importance dans le coût total de production,

est indiscutable voir même difficile à préciser. On observe

un synchronisme d'ensemble de l'évolution des coûts salariaux et

des prix à la production dans les grands pays industrialisés. De

plus, la hausse des prix est d'autant plus élevée que celle des

salariés est forte. C'est pourquoi les salariés ne peuvent

être tenus pour les seules responsables de l'inflation.

Avec l'étude de A.W. Phillips13(*) qui montre une relation

inverse entre les variations des salaires nominaux et le taux de chômage

et après les prolongements qui explicitent cette étude pour

devenir une relation inverse entre le taux d'inflation et le taux de

chômage, la courbe de Phillips devient un élément de

confirmation de l'analyse Keynésienne. Selon celle- ci l'inflation

était d'autant plus forte que la tension est grande sur le marché

de travail. Cela nous affirme que la création monétaire et

l'excès de la demande ne seront inflationnistes que si les

capacités de production atteignent le plein emploi. L'inflation

provenant alors de la hausse des coûts de facteurs.

2-4- L'inflation, phénomène structurel.

Les explications de l'inflation par la monnaie, la demande et

les coûts contiennent chacune une part de vérité et elle se

complètent pour fournir une analyse cohérente du processus

inflationniste. Mais, pourquoi pas situer l'inflation dans le contexte de

l'évolution du système économique dans lequel elle

apparaît.

De ce point de vue, la deuxième moitié du

XXème siècle s'oppose au

XIXème siècle où dominait « une

régulation concurrentielle » caractérisée par

des processus d'ajustement reposant sur la flexibilité des revenus et

des prix, et à l'entre deux guerres où commencent à

s'affirmer des traits nouveaux portant sur l'organisation du système

productif, sur celui du monde du travail et sur le mode d'intervention de

l'Etat dans l'économie. Depuis la seconde guerre mondiale, on peut

parler de « régulation monopoliste » qui s'explique

par le fait que la détermination des prix s'effectue de plus en plus par

l'intermédiaire de négociations collectives, et que les

décideurs en matière du prix s'affranchissent des contraintes de

la concurrence.

2-4-1- La « régulation

monopoliste ».

Le terme de régulation monopoliste ne signifie pas la

domination tyrannique de grands monopoles contrôlant totalement le

mécanisme des prix. Ce concept ne s'inscrit pas aussi dans la

problématique de la détermination des prix sur des marchés

monopolistiques ou oligopolistiques où l'on rencontrerait un seul ou

quelques offreurs face à une multitude de demandeurs. Il signifie que le

fonctionnement des économies capitalistes développées

obéit à des règles différentes de celles qui

régissaient ces entreprises avant la seconde guerre mondiale, et

là réside l'explication de l'inflation, rampante, galopante ou

hyperinflation.

L'inflation ne serait pas le fruit d'un mauvais fonctionnement

de l'économie mais elle doit être envisagée comme un

facteur interne inhérent à un nouveau mode de régulation.

Cette régulation monopoliste correspond à une situation

dominée par deux éléments fondamentaux et

étroitement liés :

· La capacité des groupes sociaux à obtenir

le maintien ou l'amélioration de ses revenus réels.

· La croyance que la croissance continue du niveau de vie

est possible et sera assurée par l'Etat.

Finalement, si dans un régime de régulation

concurrentielle les salaires nominaux dépendent de la confrontation

entre l'offre et la demande globale de travail, la régulation

monopoliste se caractérise par le fait que les salaires nominaux

s'établissent par référence aux gains de

productivités réalisés ou anticipés dans les

secteurs les plus performant sans prendre en compte l'éventuel

déséquilibre du marché du travail.

2-4-2- Le rôle de l'Etat.

L'extension de l'intervention de l'Etat dans le

fonctionnement de l'économie a constitué le deuxième

facteur de transformation du modèle de régulation.

En effet, depuis 1945, la législation concernant le

monde du travail reconnu explicitement la nature collective et obligatoire pour

tous les dispositions prises en matière de droit social, de conditions

de licenciement et de normes de rémunération( création de

salaire minimum interprofessionnel, fixation de la durée hebdomadaire du

travail,etc..). Egalement, l'Etat peut favoriser ou imposer des

procédures de négociations entre les syndicats salariés et

patronaux de secteur, à qui ont pour conséquence que les salaires

se fixent à la suite de décisions nationales. L'évolution

des coûts salariaux et des prix est le résultat d'une

négociation mettant en prises le patronat, les syndicats et le

gouvernement.

De plus, l'Etat et les institutions publiques ont un pouvoir

de régulation considérable sur la demande globale à

travers les dépenses publiques, les salaires indirects et la

création des moyens de paiement mis à la disposition de

l'économie. Pour les dépenses publiques,

l'élévation du pourcentage des prélèvements

obligatoires (impôts, cotisations sociales...) est un facteur important

de la stabilisation de la demande globale.

L'importante partie des emplois de l'Etat est

constituée de dépenses incompressibles, c'est pourquoi l'Etat

préfère le recours à l'endettement plutôt que de

réduire une partie de ses activités. Elle soutient

l'activité de telle sorte que les hausses de prix ne se traduisent pas

par une réduction des ventes. L'intervention tutélaire de l'Etat

est donc décisive et explique que l'inflation peut se maintenir

au-delà des fluctuations cycliques de l'activité.

Enfin, la politique monétaire menée par l'Etat a

bouleversé les conditions de financement de l'économie. L'abandon

définitif de la convertibilité de la monnaie en or et en argent a

permis de libérer la création de moyens de paiement. Un nouveau

système monétaire nationale et international a ainsi pu se

constituer. Ce système a pour fonction de créer les moyens de

paiement permettant d'assurer la commercialisation des produits à un

niveau de prix compatible avec la poursuite de la croissance et avec les

objectifs de revenus réels. La maîtrise de la croissance de la

masse monétaire reste un élément de la politique

économique qui tient compte principalement du besoin de crédit

dont les demandes des agents sont l'expression.

En définitive, cette approche n'apporte pas

d'élément fondamentalement nouveau dans l'explication de

l'inflation mais elle l'envisage comme un phénomène lié

à de nouveaux mécanismes de fonctionnement du capitalisme

mondial.

Conclusion :

L'inflation est un phénomène très ancien.

Il apparaît dès les premiers siècles après J.C. et a

revêtu diverses caractéristiques et vécu différents

types de systèmes socio-économiques et politiques. Au sein de ce

mémoire nous avons tout d'abord indiqué les grands traits

historiques de l'inflation ainsi que les caractéristiques des mouvements

des prix dans les pays capitalistes sur longue période. Nous avons

remarqué des différences dans les sources des inflations

lointaines, celle du IIIème et du

XVIème siècles. En effet, alors

que la première s'avère être une pénurie de

métal et entraîne une falsification de l'argent, la

deuxième était au contraire une abondance de métaux

précieux en Europe venant du Nouveau Monde. L'inflation du

XIXème siècle et d'entre guerres avait le

caractère épisodique et limité. Cette période

était caractérisée par la nature cyclique et

dépressive des prix et par une régulation de type concurrentiel.

Enfin, l'étude de la période d'après la seconde guerre

mondiale soulève le caractère permanent et général

de l'inflation au sein d'une régulation de type monopoliste.

Les approches dominantes retenues par économistes pour

éclaircir les causes de l'inflation sont ensuite analysées. Nous

avons distingué l'inflation monétariste qui s'articule autour de

la croissance monétaire. La thèse de l'inflation par la demande

stipule que la hausse des prix n'apparaîtrait qu'en cas de plein emploi

des capacités productives. Selon l'approche de l'inflation par les

coûts, la hausse des coûts de production, notamment les coûts

salariaux, est la principale source d'inflation. L'inflation peut être

aussi un phénomène sociologique qui résulte des rapports

de force entre les groupes sociaux. Cette dernière thèse assume

la responsabilité de la hausse des prix aux salariés qui, chaque

fois que les prix augmentent, ils revendiquent pour une augmentation des

salaires.

CHAPITRE N°2

``Les principaux déterminants de l'inflation

dans les pays en développement''

Introduction :

Puisqu'on a traité les grands faits historiques et les

approches dominantes de l'inflation dans le chapitre précédent,

nous allons voir, dans ce chapitre les principaux facteurs pris comme

responsables du phénomène de la hausse des prix dans les pays en

développement (PED). Nous examinons plus profondément les

principales causes de l'inflation dans ces pays. Les monétaristes

considèrent l'augmentation de la masse monétaire comme la

principale source de l'inflation à long terme. Leur analyse se base

essentiellement sur l'équilibre du marché de la monnaie et sur

une affirmation par la théorie quantitative de la monnaie

déjà étudiée dans le premier chapitre.

Par ailleurs, une liaison étroite entre les taux

d'intérêts et le taux d'inflation et donc la croissance

monétaire, trouve sa justification à travers la proposition de

Fisher. Nous étudierons d'abord ce lien. Ensuite, nous examinerons

comment le recours au seigneuriage constitue un déterminant crucial

d'explication de l'inflation surtout dans les périodes de guerres

où persistent des hyperinflations.

En fin, nous examinerons dans une deuxième section le

pétrole comme déterminant de l'inflation dans les PED. Nous

expliquons cette relation à travers la détermination de

l'importance du pétrole dans l'inflation importée puisque les

pays importateurs du pétrole subissent la variation de son prix. De

plus, l'importance du pétrole comme matière première qui

forme les coûts nous pousse d'étudier la relation entre le

pétrole et l'inflation par les coûts. Ensuite, nous

étudions le pétrole comme facteur aidant dans la formation des

anticipations de l'inflation. En dernier lieu, nous examinerons le choc

pétrolier comme choc externe qui affecte l'inflation du pays.

Les déterminants d'ordre monétaire.

Nous allons montrer le rôle important de la monnaie dans

l'explication de l'inflation à long terme, éclairer le lien entre

le taux d'intérêt et le taux d'inflation et enfin expliquer

comment les déficits budgétaires importants poussent les

gouvernements, monopoles de création de la monnaie, à une

création excessive de monnaie pour les financer.

1-1-L'inflation et la monnaie :

« Dans la perspective monétariste,

l'inflation résulte d'abord d'un gonflement de la masse monétaire

tendanciellement supérieur à celui de la

production »14(*).

a- Inflation et croissance monétaire :

Le diagramme d'offre et de demande globale (graphique1)

constitue un cadre de base pour l'identification des causes éventuelles

de l'inflation. Les augmentations de la demande globale et les

réductions de l'offre globale élèvent le niveau des prix.

En effet, tous les facteurs qui déplacent la courbe d'offre globale vers

la gauche déclenchement l'inflation (augmentations du stock de monnaie).

De même, tous les facteurs qui déplacent la courbe de demande

globale vers la droite sont responsables de l'inflation (réductions de

la de monnaie, augmentations des dépenses publiques...).

Graphique : Courbes d'offre et de demande globales 15(*)

OG

DG

P

Y

![]()

On remarque ainsi le nombre important des facteurs de

l'inflation qui influencent l'offre et la demande globale. Et pourtant, quand

il s'agit d'expliquer l'inflation à long terme, on ne retient

généralement qu'un seul de ces

facteurs : « la croissance de l'offre de

monnaie ». En effet, tous les autres facteurs n'ont que des effets

transitoires et ne participent que temporairement à une hausse

généralisée des prix parce que leur marge de variation et

limitée. Par contre, des variations importantes de l'offre de monnaie

s'observent fréquemment, qu'elles soient négatives comme pendant

les périodes de déflation, ou positives comme au cours des

périodes d'hyperinflation.

Pour montrer le rôle essentiel de la monnaie dans

l'inflation, revenons au marché de la monnaie. La confrontation de

l'offre et de la demande de la monnaie produit l'équilibre sur ce

marché. La demande de monnaie est déterminée par son

pouvoir d'achat en termes de biens et services.

A l'équilibre, l'offre d'encaisses réelles est

nécessairement égale à la quantité d'encaisses

demandées :

M/P=L (i, Y) 16(*)

Avec M est le stock de monnaie, P le niveau des prix (M/P :

masse monétaire réelle) ; i le taux d'intérêt

nominal, Y le revenu réel, et L (i, y) la demande d'encaisses

réelles.

La relation entre les différents éléments

de cette équation est claire. De ce fait, il existe un lien positif

entre le revenu réel et la quantité d'encaisses demandées.

En effet, suite à une augmentation du revenue réel, les gens

effectuent plus de transactions ce qui augmente la demande de monnaie. En

revanche, il existe un lien négatif entre le taux d'intérêt

et la demande de monnaie puisque une augmentation du coût

d'opportunité de détention de la monnaie par rapport à la

détention d'actifs porteurs d'intérêt réduit la

quantité de la monnaie demandée.

La flexibilité des taux d'intérêt assure

en permanence l'équilibre sur le marché monétaire. En

effet, chaque fois qu'il existe une demande excédentaire de monnaie, la

flexibilité des taux d'intérêt leur permet de monter

jusqu'à ce que la quantité de monnaie demandée diminue

suffisamment pour être égale à l'offre d'encaisses. C'est

pourquoi qu'on suppose toujours quels taux d'intérêt sont

flexibles. Supposons aussi que les salaires nominaux et les prix s'ajustent

lentement et que leur ajustement prend du temps. Grâce à cet

ajustement lent du prix, une croissance de la masse monétaire nominale

entraîne au départ un accroissement de la masse monétaire

réelle (les prix ne sont pas encore pleinement ajustés).

Dans cette situation, il existe une offre excédentaire

d'encaissés agissant à la baisse du coût

d'opportunité de la monnaie jusqu'au moment ou les gens

augmentent «.. » leur demande pour rétablir

l'équilibre sur le marché de la monnaie. Une telle baisse des

taux d'intérêt encourage la demande globale sur le marché

des biens et services. Progressivement, une demande excédentaire

croissante augmenta les prix des biens et services et les salaires nominaux

commencent à monter suite à l'augmentation de la demande de

travail.

A long terme, la hausse initiale de la masse monétaire

nominale n'a fait varier que le niveau des prix dans la même proportion.

C'est parce que, lorsque l'équilibre est réalisé le revenu

réel, l'emploi, le taux d'intérêt et la masse

monétaire réelle retrouveront leur niveau initial.

Le résultat peut être obtenu grâce à

la théorie quantitative de la monnaie qui affirme que toute variation de

la masse monétaire nominale entraîne, à long terme, une

variation équivalente dans les variables nominales (le niveau des prix)

alors qu'elle préserve les variables réelles. On parle ici de la

neutralité de la monnaie à long terme.

b- La théorie quantitative et la

détermination du niveau des prix :

L'équation quantitative de la monnaie,

déjà étudiée en détail dans le premier

chapitre, s'écrit sous sa formule simple et la plus commune, comme

suit :

M.V = P.Y

Avec M : la quantité de monnaie, V : la

vitesse de circulation de la monnaie, c'est le nombre de fois qu'une

unité monétaire change de propriétaire en une unité

de temps ; P : le niveau général des prix ; et

Y : la production.

L'hypothèse de constance de la vitesse de circulation

de la monnaie fait de la théorie quantitative de la monnaie une

théorie utile de détermination du niveau des prix. Cette

équation est une identité : si une de ses variables change,

une ou plusieurs des autres variables doivent varier pour préserver

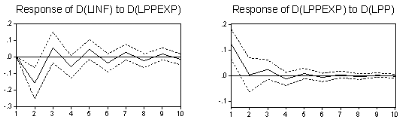

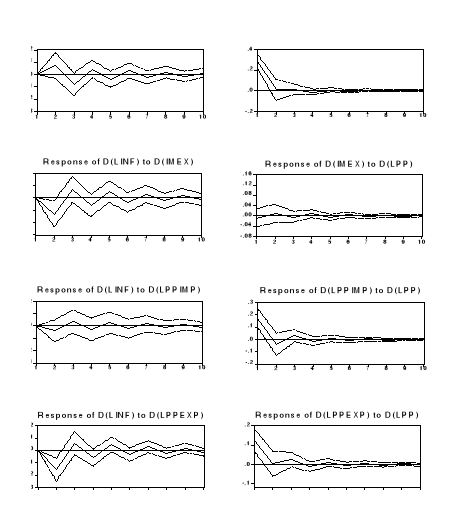

l'égalité. La théorie quantitative repose sur trois

piliers essentiels :

· La capacité productive et la fonction de

production d'une économie déterminent le PIB réel, Y;

· La quantité de monnaie détermine le PIB

nominal, PY. Cette conclusion résulte de l'équation quantitative

et de l'hypothèse de vitesse constante ;

· Et, enfin, le déflateur du PIB, P, n'est autre

que le rapport du PIB nominal sur le PIB réel.

En se basant sur ces trois postulats, on peut expliquer ce qui

survient lorsque la Banque Centrale modifie son offre de monnaie. En effet, la

vitesse étant constant, toute variation de la quantité de monnaie

offerte conduit à une variation proportionnelle du PIB nominal. Comme le

PIB réel a été déjà déterminé,

la variation du PIB nominal représente nécessairement une

modification du niveau général des prix, P. en

conséquence, la théorie quantitative implique que le niveau des

prix est proportionnel à l'offre de monnaie.

Jusqu'ici nous n'avons parlé que des niveaux absolus.

Nous devons considérer les taux de variation annuels car le taux

d'inflation est la variation en pourcentage du niveau des prix. Cette

théorie est également une théorie de détermination

du taux d'inflation. Réécrivons l'équation quantitative en

variations en pourcentage :

(Variation de M)+(Variation de V)=(Variation de P)+(Variation

de Y)

La variation de M est contrôlée par la Banque

Centrale, la variation en % de V est nulle puisque nous avons fait

l'hypothèse que la vitesse est constante. La variation de P est le taux

d'inflation. Quant à la variation de Y, elle dépend de la

croissance des facteurs de production et du progrès technologique, que

nous supposons données pour des fins de simplicité qui nous

préoccupent ici. Suite à cette analyse nous pouvons conclure

aisément que la croissance de l'offre de monnaie détermine le

taux d'inflation.

D'un point de vue politico-économique, la

théorie quantitative de la monnaie établit donc que la Banque

Centrale, qui contrôle l'offre de monnaie, contrôle du même

fait, en dernier ressort, le taux d'inflation. Par conséquent, si la

Banque Centrale préserve la stabilité de l'offre de monnaie, le

niveau des prix sera également stable.

1-2- L'inflation et les taux

d'intérêt :

Nous venons d'étudier la croissance de la masse

monétaire comme déterminant de l'inflation. Nous étudions

à présent la relation entre inflation et taux

d'intérêt.

a- Deux taux d'intérêt : le taux

réel et le taux nominal :

Pour comprendre cette notion, prenons un exemple

simple : « votre compte de dépôt

auprès d'une banque est rémunéré, par exemple, au

taux de 8% par an. L'année suivante, vous retirez votre argent et les

intérêts cumulés qu'il a produits. Etes- vous 8% plus riche

qu'il y a un an lorsque vous avez placé votre argent en banque ?

Tout dépend de ce que « plus

riche » signifie. Incontestablement, vous possédez 8%de

dollars en plus qu'il y a un an. Mais, si les prix ont augmenté, la

valeur de chacun de ces dollars a diminué et donc votre pouvoir d'achat

n'a pas augmenté, quant à lui, de 8%. Si le taux d'inflation est

de 5%, la quantité de biens que vous pouvez acheter n'a augmenté

que de 3%. Si le taux d'inflation est de 10%, votre pouvoir d'achat a en fait

baissé de 2% ».

Donc, les économistes appellent taux

d'intérêt nominal le taux que paient les banques et taux

d'intérêt réel l'accroissement des pouvoirs d'achat induit

par la possession d'un compte en banque. Il en découle la relation

suivante :

r = i - ð

Où r = le taux d'intérêt

réel ; i= le taux d'intérêt nominal et ð = le taux

d'inflation

Le taux d'intérêt réel est la

différence entre le taux d'intérêt nominal et le taux

d'inflation.

L'effet de Fisher

En reformulant les termes de l'équation du taux

d'intérêt réel, on peut écrire le taux

d'intérêt nominal en tant que somme du taux d'intérêt

réel et du taux d'inflation :

i = r + ð

C'est l'équation de Fisher (l'économiste Irving

Fisher (1867-1947))17(*).Elle montre que les deux causes de variations

possibles des taux d'intérêt nominal sont la variation du taux

d'intérêt réel et la variation du taux d'inflation.

La distinction entre ces deux éléments au sein

du taux d'intérêt nominal permet d'utiliser l'équation pour

élaborer une théorie du taux d'intérêt nominal.

Selon l'hypothèse de Fisher, le taux d'intérêt réel

s'ajuste en vue d'équilibrer l'épargne et l'investissement. La

théorie quantitative de la monnaie montre que le taux de croissance

monétaire détermine le taux d'inflation. En fait,

l'équation de Fisher nous dit que le taux d'intérêt

réel et le taux d'inflation déterminent conjointement le taux

d'intérêt nominal.

Réunies, la théorie quantitative de la monnaie

et l'équation de Fisher montrent comment la croissance monétaire

affecte le taux d'intérêt nominal. Selon la théorie

quantitative, un accroissement de 1% du taux de croissance monétaire

provoque une hausse de 1% du taux d'inflation. Selon l'équation de

Fisher, cette hausse de 1% du taux d'inflation provoque à son tour un

relèvement de 1% du taux d'intérêt nominal.

b- Deux taux d'intérêt réels :

ex-ante et ex-post :

Lorsque un emprunteur et un prêteur conviennent d'un

taux d'intérêt nominal, ils ignorent comment va évoluer le

taux d'inflation entre le moment de leur transaction et

l'échéance du prêt. On peut distinguer deux concepts du

taux d'intérêt réel : le taux d'intérêt

réel auquel s'attendent l'emprunteur et le prêteur au moment de la

transaction, appelé taux d'intérêt réel ex-ante,

d'une part, et le taux d'intérêt réel qui se vérifie

ultérieurement, appelé taux d'intérêt réel

ex-post.

Les emprunteurs et les prêteurs ne peuvent plus

prévoir exactement le taux d'inflation future ni son

évolution.

Désignons par ð l'inflation future réelle et

par ðe l'inflation future anticipée. Le taux

d'intérêt réel ex ante est alors i- ðe, et

le taux d'intérêt réel ex post i- ð. Les deux taux

d'intérêt réels s'écartent lorsque l'inflation

réelle ð n'est pas la même que l'inflation anticipée

ðe.

Mais, comment cette distinction affecte-t-elle l'effet de

Fisher ? De toute évidence, le taux d'intérêt nominal

ne peut s'ajuster à l'inflation réelle, car cette dernière

n'est pas connue lorsque le premier est fixé. Le taux

d'intérêt nominal ne peut s'ajuster qu'à l'inflation

anticipée. Réécrivons donc, de manière plus

précise, l'effet de Fisher comme suit :

i = r + ðe

C'est l'équilibre sur le marché des biens et

services qui détermine le taux d'intérêt réel

ex-ante r. Quant au taux d'intérêt nominal i, ses variations sont

exactement proportionnelles à celles d'inflation anticipée

ðe.

Nous étudions, dans ce qui suit, l'introduction du taux

d'intérêt nominal dans la fonction de demande de monnaie qui a un

rôle crucial dans la détermination du niveau des prix et donc du

taux d'inflation.

c- Le taux d'intérêt nominal et la demande de

monnaie :

La théorie quantitative de la monnaie est basée

sur une fonction simple de la demande de la monnaie. Cette théorie est

loin d'être complète pour être un point de départ

pour analyser le rôle de la monnaie. Nous allons ajouter un autre

déterminant de la quantité demandée de lé monnaie,

le taux d'intérêt nominal. Si nous sortons les billets de notre

portefeuille, qui ne sont rémunérés par aucun taux

d'intérêt, pour les déposer sur un compte d'épargne

par exemple nous percevrons un taux d'intérêt nominal.

En détenant de la monnaie plutôt que d'autres

types d'actifs, vous renoncez donc au taux d'intérêt

nominal : celui- ci est le coût d'opportunité de la

détention de monnaie.

En effet, les actifs autres que la monnaie, tels les bons

d'Etat, générant un rendement réel égal à r.

Par contre, la détention de monnaie ne génère qu'un

rendement égal à -ðe, puisque la valeur

réelle de la monnaie est érodée par le taux d'inflation.

En détenant de la monnaie, nous renonçons à l'écart

entre ces deux rendements. Le coût de la détention de monnaie est

donc r-(-ðe), dont l'équation de Fisher nous dit qu'il

s'agit du taux d'intérêt nominal i.

Comme la quantité demandée de tout bien est

fonction du prix de ce bien, la quantité demandée de la monnaie

dépend du prix de la détention de monnaie. La demande d'encaisses

monétaires réelles est donc fonction, à la fois du niveau

de revenu et du taux d'intérêt nominal. Ceci nous permet

d'écrire la fonction générale de demande de monnaie comme

suit :

(M/P)d = L(i,Y)

Avec L désigne la demande de monnaie, parce que

celle-ci est l'actif liquide par excellence, celui qui est le plus facile

d'utiliser pour réaliser des transactions. Plus le niveau du revenu Y

est élevé, plus la demande d'encaisses monétaires

réelles est importante. Et plus le taux d'intérêt nominal i

est élevé, plus la demande d'encaisses monétaires

réelles est faible.

Nous connaissons maintenant les divers relations qui, existent

entre la monnaie, les prix et les taux d'intérêt. Comme nous

savons dans la théorie quantitative de la monnaie, l'offre et la demande

de monnaie déterminent conjointement le niveau d'équilibre des

prix. A son tour, celui-ci influence le taux d'intérêt nominal via

l'effet de Fisher.

Mais, comment l'introduction de cette dernière liaison

affecte-t-elle la théorie du niveau des prix?

Egalisons, tout d'abord, l'offre d'encaisses monétaires

réelles et leur demande :

M/P=L (i, Y)

Exprimons à l'aide de l'équation de Fisher le

taux d'intérêt nominal en tant que somme du taux

d'intérêt réel et de l'inflation anticipée :

M/P = L(r + ðe ,Y)

Cette équation établit que le niveau des

encaisses monétaires réelles dépend du taux d'inflation

anticipée.

La dernière équation va plus loin que la

théorie quantitative de la monnaie quant à la

détermination du niveau des prix. En effet, selon cette théorie,

l'offre contemporaine de la monnaie détermine le niveau contemporain des

prix. Cela n'est vérifié qu'en partie : si le taux

d'intérêt nominal et le volume de production sont maintenus

constants, le niveau des prix varie proportionnellement à l'offre de

monnaie. En réalité, le taux d'intérêt nominal n'est

pas constant : il est fonction de l'inflation anticipée, qui

dépend elle-même de la croissance monétaire. La

présence du taux d'intérêt nominal dans la fonction de

demande de monnaie est à la base d'un moyen supplémentaire pour

l'offre de monnaie d'affecter le niveau des prix.

Selon cette version élargie de l'équation de

demande de monnaie, le niveau des prix est fonction de l'offre contemporaine de

monnaie et également de l'offre monétaire attendue à

l'avenir.

Pour mieux comprendre ceci, supposons que la banque centrale

annonce son intention d'accroître la masse monétaire à

l'avenir, sans la modifier aujourd'hui. Suite à cette annonce, les gens

s'attendent à une croissance monétaire et à un taux

d'inflation accrus. Cette augmentation anticipée du taux d'inflation

suscite, selon l'effet Fisher, un accroissement du taux d'intérêt

nominal. Celui-ci a pour effet immédiat de réduire la demande

d'encaisses monétaires réelles. Comme la quantité de

monnaie reste inchangée, cette demande réduite d'encaisses

monétaires réelles entraîne un relèvement du niveau

des prix. En conséquence, l'anticipation d'une croissance

monétaire future plus rapide demain se traduit par un niveau des prix

plus élevé aujourd'hui. On voit donc que l'impact de la monnaie

sur les prix est relativement complexe.

1-3- L'inflation et le seigneuriage :

L'Etat peut financer ses dépenses (infrastructure de

base, dépenses en recherches et développement,

répartitions des guerres) de trois manières : en se

procurant des recettes par impôt, en empruntant auprès du public

et en émettant du papier monnaie.

Dans ces situations, les dépensent excèdent les

recettes fiscales et, le plus souvent, les investisseurs n'ayant plus confiance

dans la capacité de l'Etat à honorer ses dettes,

n'achètent plus d'obligations publiques dont l'Etat désire vendre

à fin de financer le déficit. L'Etat n'a donc plus d'autre choix

que d recouvrir à la création monétaire.

« On appelle seigneuriage les recettes acquises par

émission d'argent. Ce terme vient de «seigneur», lequel avait,

au Moyen-Âge, le monopole de l'émission de monnaie sur ses terres.

Ce même monopole est aujourd'hui dans les mains de l'Etat, pour lequel il

constitue une source possible de revenus »18(*).

L'usage abusif du pouvoir de création monétaire

par l'Etat accroît l'offre de monnaie, ceci est la cause profonde de la

plupart des périodes d'inflation élevée et d'hyper-

inflation. Quand l'Etat émet de la monnaie nouvelle à son propre

usage, il réduit la valeur de la monnaie ancienne détenue par les

gens. L'inflation est donc un impôt prélevé sur la

détention de monnaie.

On étudiera les interactions entre les besoins de

seigneuriage. La croissance monétaire et l'inflation. Nous analysons

d'abord le lieu entre le taux d'inflation et le seigneuriage. Ensuite nous

étudierons ce qui se passe lorsque les besoins de seigneuriage

deviennent excessifs, donnant naissance à l'hyperinflation.

a- Taux d'inflation et seigneuriage

Supposons, comme dans l'analyse précédente, que

la demande de monnaie en termes réels dépende négativement

du taux d'intérêt nominal et positivement de revenu

réel :

M/P = L (i, y)

= L (ð+ ðe,

y); Li<0, LY>0,

Comme nous nous intéressons aux recettes que la

création monétaire procure à l'Etat, M représente

la monnaie émise par le gouvernement (billets, pièces et

réserves des banques) et L représente la demande de monnaie haute

puissance.

Supposons, pour l'instant que la production et le taux

d'intérêt réel ne sont pas affectés par le taux de

croissance monétaire, et que l'inflation effective et l'inflation

anticipée sont égales. Par ailleurs, si on néglige la

croissance monétaire, la quantité d'encaisse réelle

à l'Etat régulier sera constante. L'inflation est alors

égale au taux de croissance monétaire et la dernière

équation devient :

M/P = L( +

gM, +

gM,  ) )

Où  représente le taux d'intérêt réel,

représente le taux d'intérêt réel,  la

production réelle et gM le taux de croissance de monnaie. la

production réelle et gM le taux de croissance de monnaie.

La quantité de dépenses réelles par

unité de temps que l'Etat finance par création monétaire

est égale à l'augmentation du stock nominal de monnaie par

unité de temps, divisée par le niveau des prix. Le seigneuriage

réel est alors :

S = gM.M/P

Le taux de croissance de la monnaie est égal au taux

auquel les encaisses nominales de monnaie perdent leur valeur réelle,

soit le taux d'inflation ð. Le seigneuriage est égal au taux

d'imposition des encaisses réelles, ð, multiplié par la base

d'imposition, M/P. C'est la raison pour laquelle les revenus du seigneuriage

sont fréquemment considérés comme l'impôt de

l'inflation.

Remplaçons M/P par son expression dans la formule de

seigneuriage, nous obtenons :

S = gML( +

gM, +

gM,  ) )

Cette équation montre qu'une augmentation de

gM accroît le seigneuriage en augmentant le taux d'imposition

des encaisses monétaires réelles, mais le réduit en

déminant la base d'imposition.

Pour mieux comprendre le sens de variation du seigneuriage en

fonction de gM, dérivons S par rapport à

gM :

dS/d gM = L( +

gM, +

gM, ) +

gM L1( ) +

gM L1( +

gM, +

gM,  ) )

Où L1 est la dérivée de L par

rapport à son premier argument.

Le premier terme de cette équation est positif et le

second est négatif. Le second terme tend vers zéro lorsque

gM tend vers zéro (sauf si L1( +gM, +gM,  )

tend vers moins l'infini lorsque gM tend vers zéro).

« La courbe de Laffer de l'impôt de l'inflation »

illustrée dans le graphique suivant explique bien le lien entre S et

gM. )

tend vers moins l'infini lorsque gM tend vers zéro).

« La courbe de Laffer de l'impôt de l'inflation »