Introduction générale

L'influence de la monnaie sur l'activité

économique, au moins à court terme, a été soutenue

par tous les courants de pensé économique.

La politique monétaire est devenue la composante

essentielle de la politique économique permettant aux autorités

monétaires de modifier les variables macroéconomiques.

Cependant et suite aux vastes mouvements de

libéralisation des marchés et ses conséquences en termes,

d'élargissement de l'activité bancaire, d'intensification de la

concurrence et d'accélération du processus d'innovation

financière, la conduite de la politique monétaire se trouve

largement modifiée dans la mesure où le développement des

innovations financière a entraîné une refonte du paysage

financier dans le quel opère la politique monétaire.

Dans cet environnement, l'efficacité de la

politique monétaire, dépend de la capacité des

autorités monétaires à déterminer l'aptitude

potentielle des canaux de transmission des impulsions de la politique

monétaire.

Les mécanismes de transmission des effets de la

politique monétaire représentent l'un des grands mystères

économique. L'étude des canaux de transmission de la politique

monétaire permet d'élucider une partie de ce mystère en

présentant les mécanismes par les quels se transmettent les

impulsions des autorités monétaires. La fin des années

soixante-dix, les diverses écoles se rejoignaient pour accorder à

la monnaie une influence sur l'activité économique, au moins

à court terme. Les travaux empiriques semblaient alors confirmer le

rôle dominant de la monnaie dans les variations conjoncturelles du

produit : Friedman et Schwartz (1963), dans leur histoire monétaire

des Etats-Unis, fournissaient une interprétation purement

monétaire de crise de 1929 en mettant en évidence la forte

corrélation de l'offre de monnaie au cours de cette période,

ensuite les travaux de Anderson et Jordan (1968), et Sims (1972) retrouvaient

l'antériorité de la masse monétaire par rapport au

produit.

Mais ce consensus quant à l'influence des chocs

monétaires sur la sphère réelle s'est brisé au

cours des années quatre-vingt. Les théoriciens du courant du

cycle réels montrent qu'un modèle de croissance

néoclassique perturbé uniquement par des chocs technologiques

génère des propriétés cycliques proches des

caractéristiques observées. Ce qui les conduit à

dénier aux variables monétaires et plus

généralement aux chocs de demande toute influence dans les

fluctuations économiques. Parmi ces travaux on peut citer ceux de Nelson

et Plosser (1988), Litterman et Weiss (1985) etc....

La vision traditionnelle de la transmission de la

politique monétaire à la sphère réelle

qualifié de « money view », est apparue

incomplète. Si la corrélation empirique entre les fluctuations de

la masse monétaire et du produit a été mise en

évidence sur la plupart des périodes et des pays, des

études empiriques ne font pas apparaître de mouvements

significatifs du taux d'intérêt réel anticipé ou une

forte élasticité des dépenses par rapport au taux

d'intérêt. En conséquences, le besoin s'est

avéré pressant de compléter les explications

traditionnelles de la transmission monétaire.

Une première variante s'est

développée dans le cadre des travaux de recherche de fondements

microéconomiques au modèle keynésien (Blanchard (1990))

qui privilégie les mouvements des encaisses réelles comme canal

des transmissions des chocs monétaires.

Une deuxième variante s'est

développée parallèlement à la première. Elle

remonte au modèle théorique de Bruner et Meltzer (1978) qui,

très tôt, ont reconnu l'existence d'un canal supplémentaire

passant par la quantité de crédit. Les mécanismes

décrits dans cette littérature sont communément

rassemblé sous l'étiquette « canal du

crédit » de la transmission monétaire.

La prise en compte des relations commerciales et

financières avec l'étranger permet de définir un nouveau

mécanisme capable de transmettre les impulsions de la politique

monétaire à savoir le canal du taux de change. Il présent

un élément important dans les modèles

macroéconomiques conventionnels ouverts permettant aux autorités

monétaires de modifier significativement l'activité

économique, ce canal de transmission a été très

soutenu par les travaux de Flood, Robert et Rose en 1999.

Mais les canaux de transmission de la politique

monétaire, sont variables d'une économie à l'autre et se

modifient au sein d'une même économie en fonction des changements

structurels, se trouvent par conséquent affectés. Ceci

entraîne une modification dans leur capacité de transmission

monétaire.

La Tunisie, comme les pays en développement se

trouve confronté à cette situation dans la mesure où le

processus d'innovation financière commence à se

développer, ce qui laisse envisager une modification probable des canaux

de transmission de la politique monétaire.

Une modélisation vectorielle autorégressive

nous est apparue être un cadre d'analyse adéquat. En effet, elle

permet de saisir la dynamique jointe d'un ensemble de variables comme

résultant de chocs exogènes et de mécanismes de

propagation. Nous estimons donc un modèle vectoriel à correction

d'erreurs comprenant un indicateur d'activité, de masse

monétaire, de taux d'intérêt, de taux de change et de

crédit.

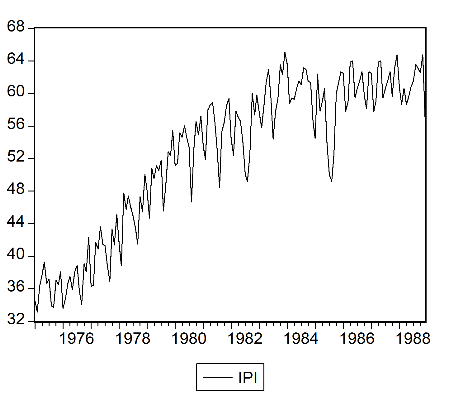

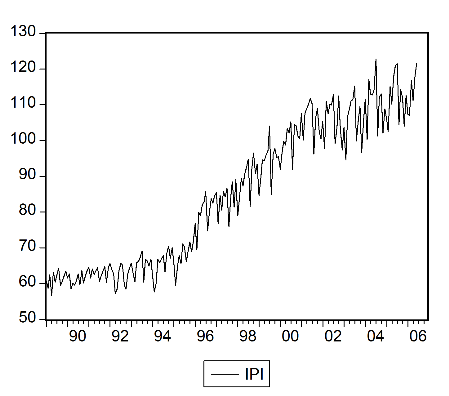

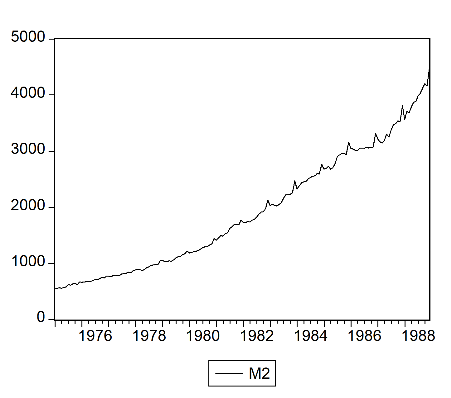

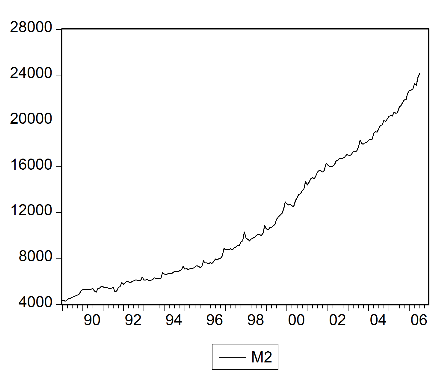

Cette analyse est menée sur les données

Tunisienne, divisées en deux périodes (1975-1988) et (1989-2006),

les données sont mensuelles.

L'analyse des décompositions de variance,

l'assurance de l'absence du problème d'autocorrection des erreurs et les

fonctions de réponses aux chocs nous indiquerons les actions de la

politique et son influence sur l'activité réelle à partir

des trois canaux traditionnels de transmission.

Pour traiter ces questions, nous avons

décomposé notre travail de recherche en trois chapitres ;

Le premier chapitre est consacré aux

fondements théoriques des canaux de transmissions de la politique

monétaire. Ce chapitre est organisé comme suit,

· Dans une première section, nous exposerons le

canal du taux d'intérêt qui est considéré comme

canal privilégié du modèle de base Keynésienne.

· Dans une deuxième section, nous annoncerons le

canal du crédit.

· Enfin dans une troisième section nous

étudierons le canal du taux de change.

Le deuxième chapitre est

consacré au impact des mutations financières sur les canaux de

transmission de la politique monétaire en Tunisie.

· Au début nous revenons sur le processus

d'innovation financière en Tunisie

· Dans une première section nous analyserons

l'impact des innovations financières sur le canal du taux

d'intérêt.

· Dans une deuxième section nous

étudierons l'impact des innovations financières sur le canal du

crédit.

· Enfin nous exposons l'impact des mutations

financières sur le canal de change.

Le troisième chapitre sera

consacré à l'estimation d'un VAR et un test de causalité.

Cas de la Tunisie.

Chapitre I:

Mutations Financières et

Canaux de Transmission de la Politique Monétaire

Introduction

La théorie économique distingue deux canaux

traditionnels de transmission de la politique monétaire : le canal

du taux d'intérêt et le canal du taux de change. Cependant, ces

deux canaux paraissent incomplets pour apprécier efficacement la

transmission de la politique monétaire puisqu'ils ne tiennent pas compte

du rôle des structures financières.

Les insuffisances de l'analyse traditionnelle des

mécanismes de transmission de la politique monétaire ont

amené certains économistes à chercher si les

problèmes d'information sur les marchés des crédits aident

à étudier l'impact de la politique monétaire sur la

sphère économique réelle. Les différents

mécanismes provenant dans ce cadre sont englobés dans l'optique

du canal du crédit de transmission de la politique monétaire.

Les mécanismes de transmission des effets de la

politique monétaire représentent donc l'un des grands

mystères économiques et l'étude de ces canaux permet

d'élucider une partie de ce mystère en présentant les

mécanismes par lesquels se transmettent les impulsions émanant

des autorités monétaires.

L'émergence et le développement des

innovations financières ont nuancé cette capacité de

transmission dans la mesure où le rôle de ces canaux est vivement

contesté. De ce fait, Les autorités monétaires se trouvent

confrontées à un défi majeur puisqu'elles sont tenues

d'atteindre les objectifs fixés tout en intégrant les innovations

financière comme variable pouvant perturber la bonne conduite de la

politique monétaire. Afin de pouvoir disséquer l'impact des

innovations financière sur les divers canaux, il convient, tout d'abord

de les identifier.

Section -I- Le canal du taux d'intérêt

Le taux d'intérêt occupe une place importante

dans l'analyse économique de part son influence sur la demande globale

et sur le marché monétaire.

Je débute la présentation des

mécanismes de transmission de la politique monétaire par les

canaux de taux d'intérêt, car il s'agit d'un thème

classique de la littérature, ainsi qu'il est le premier

mécanisme qui est étudié dans les modèles

macroéconomiques conventionnels, dans ce point, il est le principal

mécanisme de la politique monétaire dans le modèle

keynésien.

I-1- Le cadre théorique de base (le modèle

keynésien)

Le principal apport du modèle original

réside dans la détermination simultanée, en

économie fermée, du revenu national et du taux

d'intérêt à partir d'une interaction entre les

marchés des biens et services (IS) et les marchés de la monnaie

(LM).

La courbe (IS) représente l'ensemble des

combinaisons du taux d'intérêt (i) et de revenu (Y) qui assurent

l'équilibre sur les marchés des biens et services. Sur ce

marché le niveau général des prix étant

donnée, l'offre (Y) correspond au niveau qui se partage entre la

consommation (C) et l'épargne (S), (Y=C+S).

La demande globale (D) se décompose en

consommation (C) et investissement (I), (D=C+I) et l'équilibre entre

l'offre et la demande dépend donc de l'équilibre entre

l'investissement et l'épargne (I=S ? Y=D).

L'investissement est une fonction décroissante du

taux d'intérêt. L'épargne est une fonction croissante du

revenu.

Ainsi la courbe (IS) représente les couples de

valeur (Y, i) compatibles avec la réalisation de l'équilibre sur

le marché des biens et des services (I=S) ; la pente de IS est

négatif, si i diminue, I augmente, alors S doit augmenter aussi

(I=S) ; cela présuppose que Y augmente également donc i et Y

varient en sens inverse (cette pente est d'autant plus forte que

l'investissement est moins sensible aux variations du taux

d'intérêt).

La courbe (LM) représente l'ensemble des

combinaisons de taux d'intérêt (i) et de revenue (Y), qui assurent

l'équilibre sur le marché monétaire. Sur ce marché,

l'offre M est déterminée par la politique de la Banque

Centrale.

La demande L se partage en une demande d'encaisses de

transaction (L1) et de spéculation (L2).

La demande d'encaisse de transaction est une fonction

croissante du niveau de revenu (plus on est riche, plus on dépense et

plus on a besoin de paiement).

La demande d'encaisse de spéculation L2 s'explique

ainsi : les spéculateurs conservent leurs encaisses

monétaires lorsque les cours des titres financiers sont

élevés, car ils anticipent alors une baisse. Ils les utilisent au

contraire pour acheter des titres quand les cours sont bas, espérant

réaliser une plus value. L2 est une fonction décroissante du

taux d'intérêt car le cours des titres varie en sens inverse du

taux d'intérêt, L2 =L2(i), la condition d'équilibre est

donnée par M=L1(Y) + L2(i).

La courbe LM représente les couples de valeurs (Y,

i) compatibles avec cet équilibre. Sa pente est positive.

L'intersection des courbes IS-LM donne le couple de

valeurs (Y, i) compatible avec l'équilibre sur le marché des

biens et des services et sur le marché de la monnaie.

i

IS LM

Y

Graphique 1 : Le modèle

IS-LM

On voit immédiatement que la position

d'équilibre dépend de celle des courbes IS et LM ce qui permet de

mettre en évidence les deux grands formes de politique

conjoncturelles : la politique budgétaire se traduisant par un

déplacement de IS et la politique monétaire correspondant

à un déplacement de LM.

L'équilibre sur les deux marchés se

réalise suite à l'intersection des deux courbes IS et LM

permettant jointement le revenu (y) et le taux d'intérêt (i) qui

représente la variable de connexion entre la sphère

financière et la sphère réelle (Hicks, 1937).

I-2- Les mécanismes de transmission

Concernant le rôle de ce canal dans la transmission

de la politique monétaire, il part du fait que les ménages

gèrent un portefeuille composé de deux sortes d'actifs à

savoir la monnaie et les titres financiers. Ainsi, tout choc de politique

monétaire affecte le portefeuille des ménages qui cherchent

instantanément à rétablir leur équilibre en

modifiant l'offre et la demande des différents actifs. Ce faisant, ils

provoquent une modification de l'ensemble des taux d'intérêt qui

se répercute sur le coût du capital qui présente le taux

directeur des décisions d'investissement. Il s'ensuit une variation des

investissements qui se répercute sur la production et la demande globale

(Bernanke, Ben S et Blinder, 1992).

Ce mécanisme transite par l'intermédiaire

du taux d'intérêt réel de long terme. Le caractère

réel s'explique par l'hypothèse de la rigidité des prix

qui joue un rôle essentiel dans le processus de transmission de la

politique monétaire selon cette optique.

En effet une expansion de la politique monétaire

est susceptible d'augmenter le niveau des prix attendus et donc l'inflation

anticipé ce qui entraîne une baisse des taux

d'intérêts réels et une augmentation des

dépenses.

Et vice versa en cas de contraction de la masse

monétaire même avec un taux nominal faible la politique

monétaire reste efficace.

Dans le cas où les prix s'ajustent tout de suite,

un changement du stock de monnaie se répercuterait aussitôt sur

les prix et les encaisses réelles resteraient inchangées. De ce

fait un changement de la politique monétaire n'a de conséquences

que si les agents économiques jugent que les grandeurs nominales ne vont

pas s'ajuster instantanément.

Ainsi, si les prix sont rigides et ne s'ajustent pas

complètement instantanément, la contraction monétaire

induit une baisse de la masse monétaire réelle détenue par

les agents et une montée des taux d'intérêts. Cette hausse

du taux réel qui va augmenter le coût du capital et entraîne

une baisse de l'investissement en capital fixe des entreprises, de

l'investissement en logement des ménages, des dépenses de biens

de consommation durable et de la variation des stocks. Cette évolution

provoquera la réduction de la production globale.

D'après Hubbard [1995], la transmission de la

politique monétaire par le canal du taux d'intérêt se fait

en deux étapes :

- Une contraction monétaire

génère, en premier temps, un déséquilibre des

portefeuilles des agents économiques, dû à la diminution

des encaisses réelles avec l'ancienne combinaison d'équilibre

taux d'intérêt-revenu. Les agents possèdent, donc moins de

liquidités, ce qui les amène à modifier la composition de

leur portefeuille en cédant des actifs, en agissant sur leur prix et

leurs rendements.

- La seconde étape consiste à l'impact

négatif de la hausse du taux d'intérêt réel sur la

demande à travers son effet sur l'investissement. En effet, cette hausse

du taux d'intérêt réel de long terme augmente le risque

concernant les projets d'investissements dans le futur suite à

l'augmentation des coûts du capital ; ce qui décourage la

demande globale et ralentit l'activité économique.

Un changement de la politique monétaire engendre

des variations des taux d'intérêts ce qui conduit à trois

effets : les effets de substitution, les effets de richesse et les effets

de transferts d'intérêts. Une contraction monétaire laisse

les agents économiques cherchent l'équilibre de leur portefeuille

après la hausse du taux d'intérêt, donc un processus de

substitution entre les actifs se déclenche sur la base de leurs nouveaux

prix. De même, les fluctuations du taux d'intérêt

affecteront le comportement des agents économiques en variant leurs

recettes et leurs charges financières. En effet, la hausse du taux

d'intérêt affecte positivement la situation des ménages qui

sont considérés comme créanciers nets de

l'économie. Cependant, la situation financière des entreprises,

débitrices, va être aggravée suite à la diminution

de leur activité économique (Strauss-Khan, 1986).

I-3- Mutations financières et canal du taux

d'intérêt

L'apparition du phénomène

des innovations financière a donné lieu à

l'émergence des plusieurs nouveaux produits financiers qui font partie

intégrante du portefeuille des ménages.

Ainsi, le portefeuille devient plus vaste vu

l'augmentation du panier des produits qui le constitue. Cette gamme des

produits devienne hétérogène dans la mesure où une

part des produits est échangeable à court terme et l'autre est

à moyen et long terme.

La modification des taux stimule une substitution entre

la monnaie et les actifs d'une part et entre les actifs eux même d'autre

part.

Dans une période d'augmentation des taux, il y a

appel à une substitution de la monnaie en faveur des actifs financiers

et à une substitution des actifs non risqués pour les actifs

risqués qui permettent de profiter de la hausse des taux.

Dans une période de baisse des taux, la

substitution s'opère entre la monnaie et les titres d'une part et entre

les actifs à rentabilité variable qui seront cédés

pour acheter les actifs à rentabilité fixes d'autre part.

Les nouveaux produits financiers engendrés par les

mutations financières font que la substitution se réalise selon

les mouvements des taux d'intérêt vue que la substitution suite

à la baisse diffère de celle à la hausse.

De cette façon, la banque centrale est devant une

situation compliquée puisque la manipulation du niveau d'un taux pour

les objectifs de politique monétaire entraîne la modification d'un

ou plusieurs autres taux qui peuvent être non correspondant aux

mêmes objectifs.

Ainsi, si la banque centrale considère que le taux

d'intérêt des certificats de dépôts est

élevé et décide par conséquent de le baisser en

vendant un grand nombre de certificats qu'elle possède, il y aura un

large mouvement de cession de ces produits puisque leur

rémunération baisse pour l'acquisition d'autres produits

financiers tel que les actions. Le rabattement des agents pour les actions

pousse les émetteurs de nouvelles actions à baisser leur

rendement, une telle baisse qui peut ne pas correspondre aux objectifs de la

politique monétaire (Icard, 1994).

Il s'avère donc que la politique monétaire

visant la baisse des taux des certificats de dépôts a

entraîné indirectement la baisse des taux des actions suite au

chevauchement entre les divers produits dû en grande partie à

l'innovation financière.

Par ailleurs, l'adoption d'une politique monétaire

rigoureuse avec l'augmentation des taux visant à maîtriser

l'inflation à travers le renchérissement des crédits, la

baisse de la consommation, de la production et de l'investissement peut

contournée par les nouveaux produits financiers qui permette aux

ménages de couvrir immédiatement des crédits

octroyés. En effet les produits de couverture permettent aux agents de

s'endetter à l'instant t avec le taux en vigueur à cet instant

pour utiliser ultérieurement le crédit surtout en période

de hausse des taux. Ce comportement rend les autorités monétaires

incapable de contrôler la demande globale puisque la consommation,

l'investissement et la production peuvent continuer à croître en

période d'augmentation des taux (Estrella, 2002).

Le lancement des nouveaux produits financiers rend les

taux plus volatiles et insensibles aux manipulations de la banque centrale,

donc l'arbitrage induit par le changement des taux d'intérêts sur

les prix perd une grande partie de son efficacité.

La conduite de la politique monétaire à

l'aide des taux d'intérêt devienne compliquée dans un

environnement caractérisé par l'innovation financiére

puisque les effets indirects l'emportent sur les effets directs lisible

à l'aide du modèle IS-LM. Cette présentation du

modèle IS-LM soulève plusieurs interrogations.

D'une part, le partage prix-volume de la politique

monétaire est éludé. En supposant des prix flexibles et

des anticipations parfaites et en adjoignant une relation dynamique entre

l'inflation et l'activité réelle, le canal de taux

d'intérêt disparaît.

D'autre part, si on élargit des actifs financiers

et qu'on distingue entre les actifs à court terme et les actifs à

long terme : on peut se demander comment la politique monétaire qui

contrôle les taux à court terme, va modifier les taux à

long terme qui sont supposés orienter les dépenses

réelles.

Bernanke et Blinder (1995) démontrent que beaucoup

d'études empiriques n'arrivent pas à prouver un mécanisme

via le coût du capital des entreprises. Le canal monétaire

fonctionne essentiellement en information symétrique c'est-à-dire

que les agents économiques disposent d'informations complètes et

identiques et que les marchés sont parfaits. L'investissement des firmes

est indépendant de leur structure financière. Les financements

externes et internes sont substituables et une variation des taux directeurs de

la Banque Centrale a des conséquences sur le coût des fonds

propres et le coût des capitaux empruntés.

De ce fait, Bernanke et Gertler (1995) considèrent

que l'échec du taux d'intérêt comme mécanisme de

transmission de la politique monétaire a encouragé d'autres

mécanismes, notamment le canal de crédit.

Section -II- Le canal du crédit

Une nouvelle conception des

mécanismes de la politique monétaire met l'accent sur

l'asymétrie d'information sur les marchés de capitaux. Les

intermédiaires financiers jouent un rôle spécifique dans

l'orientation des fonds de la sphère financière vers la

sphère réelle, elles sont particulièrement bien

placées pour résoudre les problèmes d'asymétrie

d'information sur les marchés de crédit.

Il existe deux canaux de transmission de la politique

monétaire qui résultent des problèmes d'information sur le

marché de crédit : le canal étroit de crédit

et le canal large de crédit.

Mais il est à noter qu'il s'agit d'un canal

additionnel et non parallèle au mécanisme du taux

d'intérêt.

II-1- Le cadre théorique de base

L'analyse macro économique standard

présentée par le modèle IS-LM ignore le rôle du

canal du crédit dans la transmission de la politique monétaire

puisqu'elle n'intègre pas le marché du crédit comme un

marché ayant un statut indépendant du marché

monétaire.

Bernanke et Blinder (1988) ont essayé

d'améliorer cette structure à fin d'intégrer le

marché de crédit. Ils ont développé le

modèle IS-LM de façon à ce qu'il intégré le

marché de crédit composé des offreurs et des demandeurs de

crédit. Ils ont montré que le canal de crédit a une

influence sur l'activité économique en tenant compte des

problèmes d'asymétrie d'information. Il s'est remarqué que

l'interaction des deux marchés, monétaire et de crédit

modifie les mécanismes de transmission de la politique monétaire

traités dans le cadre du canal du taux d'intérêt.

Le marché de crédit est formé par

des demandeurs de crédit et des offreurs de crédit.

Les demandeurs de crédits sont liées

positivement au revenu (Y), au taux d'intérêt des obligations (i)

et négativement au taux débiteurs sur les crédits bancaire

(ö). L'équation de la demande de crédit est :

Ld = L (ö, i, y)

Les offreurs des crédits sont liées

positivement au taux d'intérêt débiteur sur les

crédits bancaires, négativement au taux d'intérêt

sur les obligations (i) et de proportion (ë) du crédit (D)

accordé par les banques hors réserves obligataires au taux (r ).

L'équation d'offre est :

LS = ë (ië) D (1-r)

Théoriquement, D un multiple K (i) de la base

monétaire (B) d'où :

LS = ë (ië) K (i) B

(1-r)

L'équilibre sur le marché du crédit

se réalise lorsque l'offre est égale à la demande.

ë (ië) K (i) B (1-r) = L (ö, i,

y)

Après résolution, cette équation

donne ö =Ö (i, y, B). Cette fonction est

positivement liée à i et négativement liée à

B.

Cet équilibre est représenté par la

fonction de demande de monnaie et la fonction de demande de crédit.

La fonction de demande de monnaie :

Log M = a0 + a1 log (M-1) +

a2 i + a3 log P + a4 log y

La fonction de demande de monnaie dépend du taux

d'intérêt des obligations, du déflateur du PIB et du PIB

réel

Avec : (a0 < 0, a2 < 0 et

a1 > 0, a3 > 0, a4 >

0).

Cette fonction est inversement liée au taux

d'intérêt sur les obligations et positivement liée au

déflateur du PIB.

La fonction de demande de crédit :

Log C = b0 + b1 log(C-1) +

b2 f + b3 i + b4 log p +b5 log

y

Cette fonction de demande de crédit dépend

des prix (P) du PIB, du taux d'intérêt des obligations (i) et le

taux d'intérêt sur les prêts (f).

Avec : (b0 < 0, b2 < 0 et

b1 > 0, b3 > 0, b4 > 0,

b5 > 0).

Cette fonction est inversement liée au taux

d'intérêt sur les prêts et positivement liée au prix,

au PIB et au taux d'intérêts sur les obligation.

i

C M

i C

L

Y

Y

Graphique 2 : Intégration du

marché du crédit dans le modèle IS-LM

La courbe CC décrivant l'équilibre sur le

marché des biens et services possède une pente négative

comme celle de la courbe IS.

II-2- Le canal étroit du crédit

Le canal étroit du crédit (ou strict) du

crédit s'appuie sur la spécificité du crédit

bancaire par rapport aux autres moyens de financement. Le crédit

bancaire constitue le moyen de pallier les insuffisances du marché

financier qui résultent de l'imperfection de l'information.

Il y a une imparfaite substituabilité entre les

sources de financement externes et internes pour les différents agents

économiques. De plus au sein même du financement externe le

financement bancaire est imparfaitement substituable au financement direct

à la fois à l'actif du bilan des banques (du point de vue des

préteurs) et au passif du bilan des agents économique (du point

de vue des emprunteurs).

D'une part, certains investisseurs n'ont pas accès

au marchés financiers et dépendent des banques pour le

financement externe, il s'agit essentiellement des petites et moyennes

entreprises et des ménages. Le coût du crédit bancaire est

plus faible que celui d'un endettement obligataire pour les PME.

D'autre part, les banques elles-mêmes

considèrent que les réserves, les titres et les crédits

qu'elles nourrissent à leur actif ont une substituabilité

imparfaite, de même que les différentes formes de dettes qu'elles

émettent à leur passif.

Le canal des prêts bancaires énonce que la

dépendance de certaines entreprises du financement bancaire en

présence d'asymétrie d'informations peut transférer les

variations de l'offre de monnaie à l'activité réelle par

l'intermédiaire du volume des prêts distribués.

Illustrons le raisonnement par une politique

monétaire restrictive pesant sur la liquidité bancaire. En

vendant des titres publics à l'Open Market, le bilan de la Banque

Centrale est modifié par une réduction simultanée des

titres à l'actif et des réserves au passif.

Cette restriction monétaire n'a pas le même

effet sur les banques. Il y a une baisse des réserves bancaires et une

augmentation de leur portefeuille titres accompagnée par une hausse du

taux d'intérêt sur le marché monétaire. Or les

banques ont une contrainte de liquidité car :

- Les dépôts à vue les exposent

à des risques de retrait de la clientèle : risque

d'illiquidité.

- Certaines ressources sont soumises au système

des réserves obligatoires.

Le passif bancaire diminue en conséquence car la

baisse des réserves se répercute sur certains dépôts

par la logique des réserves obligatoires.

Pour retrouver leur ratio de liquidité, les

banques ont trois possibilités :

- Les agents non financiers considèrent que les

dépôts à vue sont substituables aux titres publics, ils

peuvent utiliser leurs dépôts à vue pour acheter les titres

acquis par les banques auprès de la Banque Centrale ce qui augmente le

taux d'intérêt sur le marché des titres. Cette augmentation

se propage aux autres actifs. Il y a ajustement et le crédit bancaire ne

varie pas. Le canal de transmission dans ce cas est le canal monétaire.

Il va se traduire par une augmentation du taux d'intérêt sur tous

les marchés de façon identique (marché du crédit et

marché de la monnaie).

- Si les agents non financiers voient que les

dépôts à vue sont substituables aux autres

exigibilités bancaires notamment les certificats de dépôts,

ils utiliseront leurs dépôts à vue pour acheter les

certificats de dépôts (qui exigent moins de réserves

obligatoires et pas de réserves de précaution) émis par

les banques. Il y a ajustement par une modification du passif bancaire et le

crédit reste inchangé.

- Si les agents non financiers jugent que les

dépôts à vue sont des actifs particuliers car ils ont une

valeur nominale garantie, il n'y a pas d'arbitrage possible et les banques se

verront obligées de réduire les crédits.

Pour que le canal de crédit fonctionne, il faut

donc une imparfaite substituabilité entre les titres (obligations) et

les prêts bancaires (à l'actif du bilan des banques), mais surtout

une imparfaite substituabilité entre les dépôts à

vue, les autres dettes bancaires et les obligations détenus par les

agents non financiers.

Bernanke et Blinder [1988] explicitent ces arbitrages,

comme il est déjà cité au dessus, dans un modèle

comprenant trois actifs, la monnaie, le crédit et les titres

obligataires. Dans un modèle IS-LM prolongé qui est un

modèle néokéynesien d'économie fermé

à prix fixes, le marché de la monnaie est décrit par une

courbe LM conventionnelle, L'offre de monnaie résulte d'une

multiplication des réserves bancaire, le coefficient multiplicateur

étant une fonction croissante du taux d'intérêt obligataire

(plus le taux obligataire est élevé, plus les réserves

excédentaires induisent un coût d'opportunité important

pour les banques). La demande de monnaie décroît avec le taux

obligataire et croît avec le revenu agrége. Le marché de

crédit nécessite un commentaire plus détaillé. Les

préteurs comme les emprunteurs arbitrent entre le financement

obligataire et le financement à crédit en fonction des taux. La

demande de crédit est une fonction décroissante du taux

débiteur bancaire, mais croissante du taux obligatoire et de revenu

agrégé (le revenu étant une variable indicatrice du

financement interne). L'offre de crédit quant à elle augmente

avec le taux débiteur (absence de rationnement) mais diminue avec le

taux obligataire (effet de substitution). Enfin, le marché des biens est

soldé par une courbe IS qui décroît avec le taux

obligataire et le taux débiteur bancaire, les deux modes de financement

externe contraignant la demande agrégée.

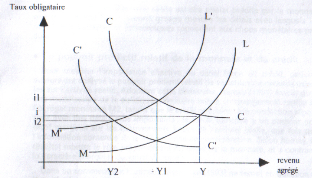

Bernanke et Blinder isolent la courbe LM et

agrègent les marchés du crédit et des biens dans une

courbe représentative CC (commodities and credit). Comme la

courbe IS et pour des raisons similaires, la courbe CC présente une

liaison négative entre le taux obligataire et le revenu

agrégé. En revanche, la courbe CC est affectée par

n'importe quel choc exogène pesant le taux débiteur, notamment

une variation des réserves.

Ainsi, une politique monétaire restrictive (reprise

de liquidités bancaires par exemple) déplace la courbe LM vers la

gauche. Si le crédit et les titres étaient des substituts

parfaits, la courbe CC se confondrait avec une courbe IS et ne subirait aucune

modification. De l'équilibre initial (Y, i), l'économie passerait

à l'équilibre (Y1, i1), reflétant le canal

monétaire traditionnel : la demande excédentaire de monnaie

serait résorbée par une hausse du taux obligataire. Si le

crédit et les titres sont des substituts imparfaits en revanche, la

courbe CC se déplace vers la gauche et l'équilibre final se situe

éventuellement en (Y2, i2). Le canal du crédit bancaire renforce

le canal monétaire: la réduction des réserves

entraîne une réduction des dépôts et des

crédits offerts par les banques. La demande excédentaire de

crédit est alors apurée par une augmentation du taux

débiteur et une réduction du taux obligataire en raison d'un

arbitrage crédit-titres à l'actif des banques et un arbitrage

dépôts-titres à l'actif des agents non financiers. La

restriction monétaire initiale réduit la dépense

agrégée via un effet de liquidité (passage de Y à

Y1) auquel s'ajoute un effet de disponibilité du crédit (passage

de Y1 à Y2). En définitive, on conçoit qu'en fonction des

élasticités relatives de substitution réserves-titres et

titres-crédit dans les actifs bancaires, une politique monétaire

restrictive réduise le taux obligataire (passage de i à

i2) contrairement à ce que le seul effet de liquidité laisse

présager dans le canal monétaire. Dès lors, le taux

d'intérêt obligataire n'est pas un indicateur pertinent pour

caractériser le contenu restrictif ou expansif d'une politique

monétaire.

Graphique 3 : Effet d'une politique

monétaire restrictive

Le modèle du canal du crédit bancaire

suppose un système financier qui est basé sur le principe du

multiplicateur de la base monétaire où les banques n'accordent de

crédit que si elles disposent au préalable de réserves

excédentaires : c'est le cas des économies de marchés. Il

est donc difficile de trouver une justification empirique du canal du

crédit bancaire dans un système financier d'une économie

d'endettement où l'offre de crédit ne nécessite pas de

réserves bancaires au préalable puisque l'on est dans une logique

de diviseur de crédit

Par contre pour d'autres auteurs comme Stiglitz et Weiss

(1981), les banques qui gèrent les problèmes liés aux

asymétries d'information (anti-sélection et/ou aléa moral)

peuvent être conduites à rationner leur offre de crédits

plutôt que d'augmenter leur taux d'intérêt débiteur.

La contraction de l'offre de crédit bancaire a pour conséquence

une augmentation de la prime de financement externe pour les emprunteurs

dépendants des banques qui seront obligés de réduire leur

activité.

En conclusion, le canal étroit du crédit

fait ressortir un aspect quantitatif dû à un effet de rationnement

qui influence l'activité des PME dépendantes des banques. Il y a

aussi un effet de taux d'intérêt du crédit bancaire qui

peut être le résultat de l'effet quantité ou bien la

conséquence des conditions débitrices des banques.

II-3-L'accélérateur financier ou canal large

du crédit

Le canal large du crédit tient compte de

l'ensemble des financements externes alors que le canal strict du crédit

se limite au rôle du crédit bancaire dans la transmission de la

politique monétaire.

Ce sont les asymétries informationnelles qui

constituent le fondement micro-économique majeur de

l'accélérateur financier.

Une information asymétrique entre prêteurs et

emprunteurs entraîne des phénomènes d'anti-

sélection et d'aléa moral sur tous les marchés et pas

seulement sur le marché des prêts bancaires (actions, obligations,

crédit) d'où l'appellation canal large du crédit.

Il est basé sur le fait que tous les moyens de

financement externes sont des substituts imparfaits au financement interne. La

différence de coût entre le financement externe et

l'autofinancement est appelée la prime de financement externe (PFE).

L'approche de l'accélérateur financier

repose sur l'hypothèse selon laquelle la prime de financement externe

dépend de la situation financière de l'emprunteur en particulier

de l'importance de sa richesse nette ou bien de ses capitaux propres par

rapport au coût de son projet.

Une position financière solide rassure les

prêteurs et permet à l'emprunteur d'augmenter son autofinancement

et d'offrir plus de garanties.

Un financement externe qui n'est pas garanti par des

collatéraux peut être plus coûteux que le financement

interne ce qui augmente la PFE. Cette dernière varie donc en sens

inverse de la situation financière de l'emprunteur et affecte ainsi

leurs décisions de dépense et d'investissement.

Le canal large de crédit

apparaît comme un canal de transmission à part lorsque la BC

a les moyens d'influencer la situation financière des emprunteurs.

Une politique monétaire restrictive a deux principaux effets sur la

prime de financement externe:

· Un effet direct expansif sur la PFE puisqu'elle est

évaluée par la somme d'un taux qui dépend du taux

directeur qui est un taux sans risque et d'un taux qui tient compte du facteur

risque spécifique à l'entreprise.

Cet effet détériore la position

financière de l'entreprise qui a vu ses charges d'intérêt

augmenter et réduit ses cash flows.

· Un effet indirect puisque la hausse des taux

directeurs fait baisser le prix des actifs qui diminue la richesse nette de

l'entreprise ou la valeur de ses garanties.

Un choc de politique monétaire qui augmente ou

baisse le taux d'intérêt fait varier la PFE dans le même

sens. Cette dernière varie par contre en sens inverse de la situation

financière de l'emprunteur. Le choc initial est propagé et

amplifié. C'est la théorie de l'accélérateur

financier.

La politique monétaire affecte aussi bien le niveau

des taux d'intérêt (canal monétaire) que la position

financière des emprunteurs que ce soit directement ou bien

indirectement.

Un resserrement de la politique monétaire, qui

conduit à une hausse des taux d'intérêt,

détériore directement le bilan des agents en augmentant les

charges d'intérêt et en réduisant la valeur des actifs et

indirectement du fait de son impact récessif sur l'activité. Les

agents, voyant leurs capacités d'emprunt réduites, freinent leurs

dépenses (B. Candelon et E. Cudeville).

II-4- Mutations financières et canal de

crédit

La propagation de l'innovation financière a

favorisé le développement des marchés financiers qui s'est

manifestée par l'amélioration des liquidités et ceci suite

à la commercialisation de nouveaux produits tels que

les certificats de dépôts. Les certificats d'investissement et

l'introduction de nouveaux intervenants comme les sociétés

d'investissement. Dans un tel contexte; les banques peuvent s'adresser à

tout instant à ces marchés pour émettre des certificats de

dépôts et collecter les liquidités, qui constituent une

importante réserve de fonds pouvant être utilisée en cas

d'enchérissement des conditions de refinancement bancaire.

En présence de politique monétaire

rigoureuse visant à baisser la base monétaire pour limiter le

volume des crédits accordés afin de maîtriser l'inflation,

les banques font appel aux fonds déjà collectés pour

compenser les effets induits par cette politique permettant ainsi de garder les

mêmes taux débiteurs et de satisfaire normalement les demandes de

crédits émanant des ménages et des entreprises. La

consommation, l'investissement et la production continuent à

évoluer sans aucune contrainte, ce qui permet de maintenir

l'évolution de la demande globale.

Cette situation atteste de la baisse de la capacité de

la Banque Centrale à transmettre les impulsions de la politique

monétaire via ce canal qui a été soulignée par

Rorner et Romer (1990) qui vont jusqu'à évoquer

l'indépendance de ce canal vis-à-vis des autorités

monétaires.

Une telle baisse qui s'aggrave avec le

développement des opérations de fusions- acquisitions bancaires

conduisant à l'émergence des banques universelles ayant un

accès plus facile aux marchés financiers suite à la baisse

des coûts d'information et des coûts fixes et la facilité de

s'emprunter, ce qui affaiblit l'effet de la politique monétaire

rigoureuse. (Lown, Morgan 2002).

De plus, la commercialisation des produits de

sécurisation permet aux banques de les acquérir en cas de

politique monétaire expansive puisqu'elles bénéficient des

conditions d'emprunt avantageuses pour les écouler au cas où les

autorités monétaires changent de cap en matière de

politique monétaire. Cette opération rend les variables

macro-économiques relativement insensibles aux changements de la

politique monétaire (Estrella, 2002).

Il apparaît de ce qui précède que

L'innovation financière réduit la marge de manoeuvre de la Banque

Centrale dans la transmission de la politique monétaire via le canal du

crédit bancaire en présentant aux bailleurs de fonds des

solutions alternatives de refinancement permettant d'atténuer l'effet

des actions entreprises.

Section -III- Le canal du taux de change

La prise en compte des

relations commerciales et financières avec l'étranger permet de

définir un nouveau mécanisme capable de transmettre les

impulsions de la politique monétaire à savoir le canal du taux de

change. Il représente un élément important dans les

modèles macroéconomiques conventionnels ouverts permettant aux

autorités monétaires de modifier significativement

l'activité économique.

III-1- Cadre théorique de base

Le taux de change de la monnaie nationale par rapport

à la monnaie étrangère représente la

quantité de monnaie étrangère qui doit être

cédée pour disposer d'une unité de monnaie nationale.

L'intégration de cette variable dans le modèle

macroéconomique conventionnel IS-LM se réalise par le biais de

l'équilibre de la balance des paiements (Mundell-Flemming). La relation

qui formalise l'équilibre de la balance des paiements est :

X (y, x) + k (x - x', i) =R

Avec X = solde de la balance commerciale,

K = solde de la balance de capitaux,

R = solde de la balance des paiements c'est-à-dire la

position monétaire extérieure ou plus simplement la variation des

réserves de change,

x = taux de change,

x' = taux de change pour la période à venir.

En tenant compte de cette relation, les relations IS-LM

se réécrivent ainsi :

Y = C (y) + I (i) +X (y, x)

M (R) = KY +L2 (i)

Ces équations montrent que la balance commerciale

constitue une composante de la demande globale, que l'offre de monnaie

dépend des réserves de change et que la demande de monnaie est

influencée par le solde de la balance des capitaux. Il s'ensuit que

toute modification de l'équilibre de ces différentes balances se

translate directement sur la demande globale et le revenu. (Flood, Robert,

Rose, 1999).

III-2- Le mécanisme de transmission de la politique

monétaire

En ce qui concerne la transmission de la politique

monétaire via le canal du taux de change, elle se base sur la relation

décroissante liant le taux d'intérêt au taux de change.

En effet, la hausse des taux d'intérêt attire

les capitaux étrangers à la recherche des meilleures placements

ce qui implique la baisse du taux de change. D'où une

appréciation de la monnaie nationale par rapport à la monnaie

étrangère qui implique la baisse des prix des exportations et la

hausse de ceux des importations entraînant ainsi une contraction des

exportations et un accroissement des importations. Cette situation est

défavorable à la demande globale et au revenu qui diminue.

En revanche, l'accroissement de l'offre de monnaie

implique une baisse des taux d'intérêt et une

dépréciation de taux de change rendant les importations plus

coûteuses et les exportations moins chères, d'où

l'augmentation des exportations et la baisse des importations. Cette situation

stimule la demande globale et le revenu. Cependant, cette politique

présente l'inconvénient de soutenir l'inflation suite à la

hausse des prix qu'elle génère (Icard. 1994).

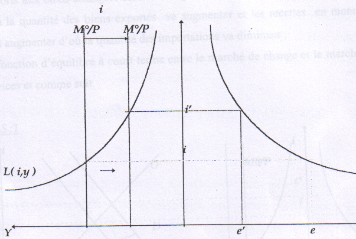

Les deux politiques peuvent être

représentées comme suit

Graphique 4 : Transmission de la politique

monétaire via le canal dé change

Le passage de M/p à M1/p représente la

conséquence de la politique monétaire expansive qui engendre la

hausse des taux de change, du revenu (y) et la baisse des taux

d'intérêt (i) alors que le passage de M/p à M2/p

représente l'effet d'une baisse de l'offre de monnaie engendrant la

baisse des taux de change, du revenu et la hausse des taux

d'intérêt.

Il convient de signaler que ce raisonnement n'est

valable qu'à court terme car dans le long terme, l'accroissement

permanent de l'offre de monnaie est synonyme de hausse des prix domestiques et

par conséquent du prix relatif de la nation par rapport au reste du

monde. Cette hausse affecte l'exportation et la demande globale de façon

négative (Flood, Robert, Rose, 1999).

III-3- Mutations financières et canal du taux de

change

La propagation des innovations financières

a permis la création de plusieurs nouveaux produits qui

s'échangent sur le marché de change telle que les swaps, les

options, les contrats à terme, l'assurance contre le risque de change,

etc. Ces produits permettent aux divers intervenants de se prémunir

contre les variations indésirables des taux d'intérêt et

des taux de change induisent par la politique monétaire mise en

place.

Ainsi, si les autorités monétaires

annoncent leur intension de lutter contre l'inflation par le biais de l'offre

de monnaie, les divers intervenants ne vont pas acquérir

immédiatement la monnaie nationale mais ils vont formuler plutôt

des options d'achat pour cette monnaie qui ne seront exécutées,

que si l'action se réalise avec une baisse effective de l'offre de

monnaie (Kuttner, Mosser, 2002).

En revanche, si la Banque Centrale ne restreint pas l'offre de

monnaie et se base sur le fait que les agents vont de toute manière

vendre de la monnaie étrangère pour acquérir de la monnaie

nationale, les contrats ne seront pas exécutés et le taux de

change ne varie pas sensiblement. Il en est de même pour la demande

globale et l'inflation.

Le même raisonnement est valable pour l'annonce

d'une politique monétaire expansive dont l'augmentation du revenu et de

la demande globale peut ne pas être aussi importante que prévue

par les autorités monétaires (Kuttner. 2001). L'innovation

financière permet donc de contrecarrer la politique monétaire qui

se base sur l'effet d'annonce.

En outre, le chevauchement qui s'opère entre les

différents marchés de change suite à la consolidation

financière fait que toute variation du taux de change dans un pays

donné implique une variation de même sens dans les autres pays qui

annule son effet. C'est la raison qui pousse la majorité des pays

à opter pour une politique de stabilisation de taux de change.

Conclusion

Nous venons de présenter les principaux canaux de

transmission de la politique monétaire et comment ils agissent sur

l'activité économique.

Le canal du taux d'intérêt ne tient pas compte de

la structure financière du pays. De plus, il est présenté

dans le cadre d'économies où le rôle des marchés est

important et en information symétrique.

Les canaux du crédit sont présentés

en information asymétrique qui exclut l'hypothèse de parfaite

substituabilité entre le financement interne et le financement

externe.

La prime de financement externe est sensible aux chocs

monétaires (canal large du crédit).

Le crédit bancaire et l'endettement obligataire

sont imparfaitement substituables tant pour les prêteurs que pour les

emprunteurs (canal étroit du crédit).

Le canal du crédit intervient au travers de deux

variables qui sont: l'offre de crédit bancaire et la richesse des agents

non financiers. Il montre l'importance du rôle des institutions

financières.

Le mécanisme de transmission de la politique

monétaire se trouve encore enrichi lorsque sont prises en compte les

relations commerciales et financières internationales en économie

ouverte, l'articulation des secteurs réels et monétaires implique

une nouvelle variable, le taux de change, qui répercute le prix des

devises étrangères en monnaie nationale.

L'étude de l'impact des innovations

financières sur les canaux de transmission de la politique

monétaire a permis de dégager une atténuation

considérable de leurs importances dans la transmission de la politique

monétaire.

La conséquence se manifeste à travers

l'apparition d'un écart entre les objectifs fixés et les

objectifs atteints qui pousse les autorités monétaires à

modifier la conduite de la politique monétaire de façon à

intégrer les innovations financières. Ce faisant, on assiste

à une utilisation plus fréquente de certains canaux par rapport

à d'autres qui deviennent abandonnés.

Cette situation est très intéressante

surtout pour le cas des pays en développement comme la Tunisie où

l'innovation financière commence tout juste à se

développer ce qui nous amène à étudier dans le

prochain chapitre le processus d'innovation financière en Tunisie.

Chapitre II :

Impact des Innovations

Financières sur Les Canaux de Transmission de la Politique

Monétaire en Tunisie

Introduction

Plusieurs auteurs sont d'accord sur le fait que les

mécanismes de transmission de la politique monétaire changent en

fonction de la structure financière d'un pays. La Tunisie qui a

désamorcé un processus de déréglementation de son

processus financier modifiant d'emblée la structure financière de

l'économie, offre un cadre d'analyse intéressant. En effet, il

serait important de savoir si cette transformation a changé les

mécanismes de transmission de la politique monétaire en

Tunisie.

La politique économique Tunisienne se basait sur

le rôle dominateur de l'Etat qui intervient directement dans tous les

domaines et sur tous les marchés.

Ainsi, l'environnement monétaire était

largement contrôlé par la Banque Centrale de la Tunisie qui

adoptait une politique monétaire interventionniste axée sur

l'administration des taux d'intérêt, l'encadrement des

crédits et la fixation du taux de change. La conséquence se

manifestait à travers une répression financière

entraînant l'aggravation des déséquilibres financiers, la

montée vertigineuse de l'inflation et la détérioration de

l'équilibre extérieur.

La Tunisie ne pourrait ainsi répondre aux

impératifs de son financement dans un contexte où l'endettement

extérieur commence à devenir une source de préoccupation

ni affronter les échanges mondiaux qui l'attende, à savoir les

épreuves de la mondialisation et l'entrée récemment dans

une zone de libre change avec l'union européenne.

Il fallait alors opérer une refont du paysage

financier tunisien et procéder à la mise en place d'un

système financier impliquant une dynamisation du marché financier

et une modification dans la conduite de la politique monétaire.

La banque centrale se trouve contrainte de définir

clairement les objectifs et d'utiliser optimalement les canaux de transmission

de la politique monétaire qui se déforment au fur et à

mesure que l'innovation financière se développe.

L'ancien et ce nouvel environnement et son impact sur les

mécanismes de transmission de la politique monétaire sera

analysé le long de ce chapitre une première section traitera

l'évolution du système financier tunisien et une seconde section

sera consacrée à la l'étude de l'impact des mutations

financières sur les mécanismes de transmission de la politique

monétaire.

Evolution du système financier

Tunisien

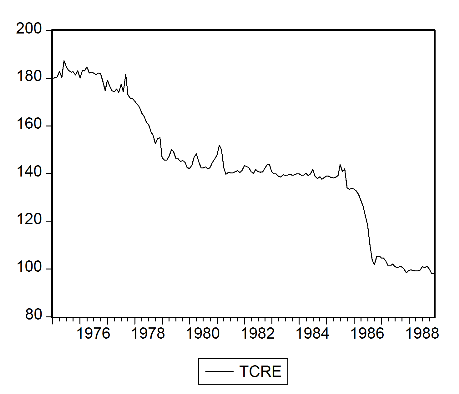

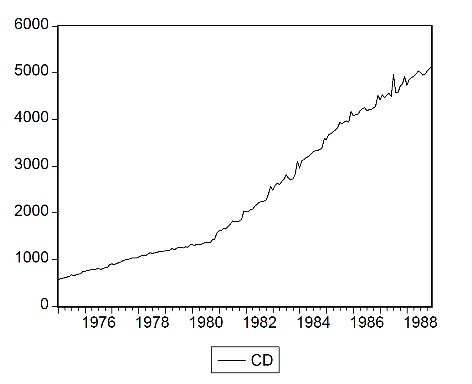

Jusqu'à 1987, le système monétaire

et financier a été marqué par un certain nombre de

caractéristiques qui constituent des contraintes de son

ralentissement.

Le système financier Tunisien avant

1989

La physionomie bancaire

Les caractéristiques structurelles

Jusqu'à 1989, le système bancaire national

se trouve confronté à trois rigidités - - La

première est liée au cloisonnement entre les différentes

catégories qui résulte entre la pluralité de l'argument.

La législation bancaire tunisienne consacre l'existence de cinq

catégories de banques : les banques de dépôts, les

banques d'investissement, les banques de développement mixtes, les

banques non-résidents et les banques d'affaires. Leur cloisonnement se

manifeste au niveau de la mobilisation des ressources ; certaines banques

de dépôts ont le monopole dans la collecte de certaines ressources

spéciales (cas de la banque d'habitat). Ce cloisonnement est aussi

patent au niveau du financement du fait que les banques de développement

sont spécialisées dans les crédits à long terme, et

les banques off-shore dans le financement des entreprises non

résidentes.

- La deuxième tient compte au dualisme juridique qui

gouverne les banques publiques. Ces dernières sont régies par la

loi de la profession bancaire n° 86-42 du 1er décembre

1986, paradoxalement elles sont soumises au régime juridique applicable

l'ensemble des entreprises publiques. Un tel dualisme peut instituer une

contrainte et une entrave quant à la quant à la

flexibilité de la gestion pour réaliser une allocation optimale

des ressources de financement.

- La troisième rigidité concerne les banques de

développement mixtes pour lesquelles toute politique de

développement exige l'agrément des partenaires étrangers,

ce qui peut retarder leur intégration dans une dynamique

d'assainissement et d'innovation

Les caractéristiques fonctionnelles

Les caractéristiques fonctionnelles fondamentales

s'articulent sur deux catégories de contraintes.

- La forte spécialisation des banques. Les banques

(I'investissement ne peuvent recevoir, selon la loi bancaire, que des

dépôts à plus d'un an ou les dépôts vue

provenant de leur personnel propre ou des entreprises dont elles

détiennent la majorité du capital. La structure des ressources

d'emprunt de ces banques est constituée majoritairement par les emprunts

extérieurs, d'où les coûts élevés des

crédits.

Quant aux banques de développement, elles ne

peuvent

collecter de dépôts des résidents quelles

qu'en soient la durée et la forme. Il en

résulté une perte des ressources extérieures dans

la

structure des ressources d'emprunt et donc un coût élevé de

crédits accordés aux entreprises.

- La part des commissions dans le produit net bancaire est

encore faible du fait du caractère limité de la relation banque-

entreprise à une relation entre prêteur et emprunteur alors que

les opérations financières en terme de conseil en

ingénierie financière, de montages financiers et de garantie de

certaines opérations sont très peu développées.

Le marché monétaire

Le marché monétaire rassemblait d'avantage

à un guichet de la Banque Centrale. Il y avait un marché

monétaire interbancaire.

Toutes les institutions financières non bancaires

et le trésor en étaient exclus. Ce marché est guidé

principalement par la Banque Centrale par certain outils, tels que le taux

d'intérêt, les réserves obligatoires et le

réescompte.

Le fonctionnement de ce marché s'inscrivait dans

une gestion dirigiste centralisée et administrative répondant aux

objectives de la politique monétaire et économique où la

motivation commerciale a été interdite de séjour (E.

Saidenne, 1988).

Les banques n'étaient guère motivées

pour évaluer leurs décisions de crédit en dehors des

critères fixés par la Banque Centrale en matière de

refinancement. Les banques se trouvaient ainsi totalement couvertes.

L'initiative privée et la concurrence sont donc

défavorisées.

Le marché financier

Les principales caractéristiques du marché

financier sont traduites par leur rôle marginale dans le financement de

l'économie dominée par l'intermédiation bancaire et

ça en raison de :

- L'Etroitesse du marché : un nombre très

limité de produits qui s'échangerait sur un marché qui

n'était ouvert que deux jours par semaine et n'était

fréquenté que par les titres détenus par l'Etat (80%

environ de l'ensemble des titres) (rapport du fonds monétaire arabe sur

le marché financier, février 1984). Cette étroitesse peut

s'apprécier à travers, la faiblesse de la capitalisation de la

bourse des valeurs mobiliers de Tunis (BVMT) (volume des transactions boursiers

et rotation des titres demeurent faibles).

- L'encouragement de l'épargne bancaire qui a

été bien rémunérée et faiblement

imposée alors que les prises de participation en capital étaient

désavantagées du point de vue fiscal. De ce fait, on assiste

à une bancarisation de l'épargne en Tunisie renforcée

par l'insuffisance de protection de l'épargnant en valeurs

mobilières contre le risque amplifié par le manque d'information

relative aux sociétés cotées en bourse.

- Une inadéquation du cadre institutionnel. La loi de

1969 régissant la création et le fonctionnement de la bourse en

Tunisie, a révélé un certain nombre de lacunes. Il s'agit

de l'absence de sanctions légales prévues pour les contrevenants

et de la structure ambiguë de la bourse. Une étude

réalisée en 1980, a démontré que très peu de

personnes sauraient exactement dire ce qui s'y fait au juste et à quoi

sert cette institution.

De ce fait, l'économie tunisienne reflète

les caractéristiques d'une économie d'endettement. La

répression financière a conduit à travers l'administration

des taux d'intérêt, l'encouragement de l'endettement auprès

du système bancaire à un système financier

réglementé et cloisonné.

De telles caractéristiques ont résulté

une absence de concurrence entre les différentes institutions

financières et donc une entrave à la motivation des innovations

financières.

L'économie tunisienne ne pourrait continuer

à fonctionner durablement avec de tels dysfonctionnements sans se

confronter à des crises qui se sont produites durant les années

1985 et 1986 induisant le plan d'ajustement structurel.

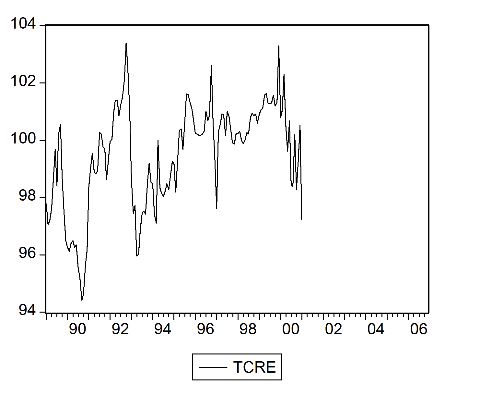

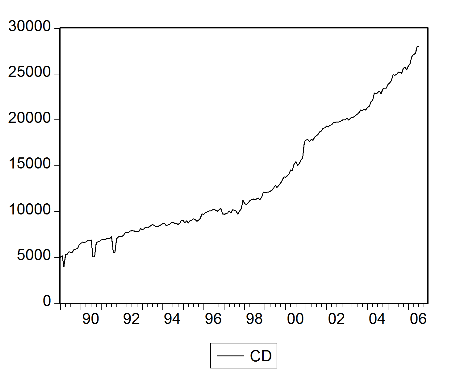

Les réformes financières après

1989

Politique de crédit et taux

d'intérêt

Dans le cadre de la réforme globale de la

politique monétaire et du crédit, la banque centrale a

modifié les modalités d'octroi, de contrôle et de

refinancement des crédits à partir de décembre 1987

(Circulaire aux banques N° 87-47 DU 23/12/1987).

La libération progressive des taux

d'intérêt débiteurs donne aux banques plus de

liberté dans la décision d'octroi de crédits. En effet,

tout en respectant des cotes théoriques, les banques fixent librement

leurs marges26 à l'exception des secteurs prioritaires dont le taux est

resté fixé par la banque centrale jusqu'à novembre

1996.

Les taux d'intérêt sur les dépôts

ont été libérés sauf ceux des comptes en dinars

convertibles (taux moyen du marché monétaire moins deux

points).

Le réescompte, en tant que technique de

refinancement, a été supprimé en novembre 1996, avec

l'élimination de la bonification du taux d'intérêt

réservé, jusque-là aux activités prioritaires.

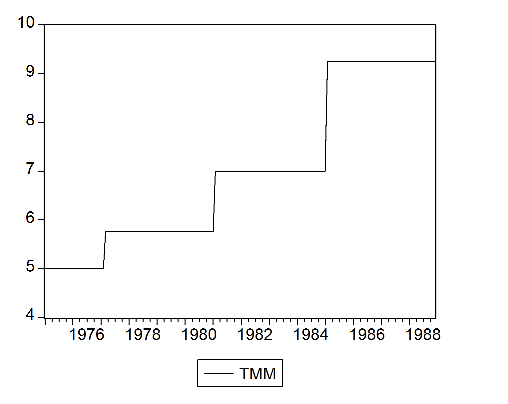

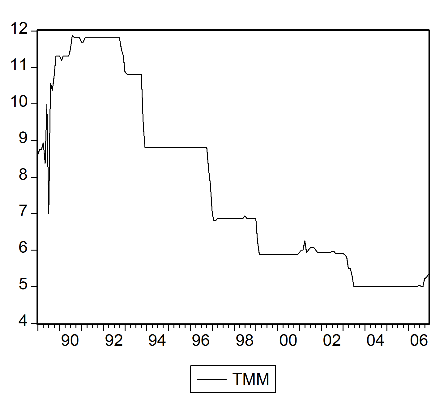

Le taux mensuel moyen du marché monétaire

(TMM) a remplacé le taux d'intérêt du réescompte

comme taux directeur.

Les échanges de liquidités entre banques se font

exclusivement sur le marché monétaire où le taux,

théoriquement variable, est maintenu stable par la banque centrale,

grâce à ses interventions sur ce marché.

Réformes du secteur bancaire

Le secteur bancaire tunisien a fait l'objet d'une

succession de réformes notamment durant les années 90.

La réforme de 1992

Les autorités monétaires ont

procédé au renforcement du contrôle prudentielle, à

la révision des régimes relatifs aux activités

prioritaires et aux crédits préférentiels, à

l'harmonisation de l'imposition des placements financiers et à

l'aménagement du régime fiscal des provisions

constituées par les banques. Les principales mesures prises à cet

effet sont :

- la baisse du taux des prises en pension par la banque

centrale indexé sur le taux d'appel d'offre majoré d'un point et

demi de pourcentage d'un demi point en novembre 1992,

- la déduction totale de l'assiette imposable des

banques des intérêts et commissions dont le recouvrement est non

garantie,

- la limitation à 3 fois des fonds propres nets des

risques encourus par la banque sur ses dirigeants, ses administrateurs et ses

actionnaires qui participent à hauteur de 10%,

- la distinction d'une nouvelle catégorie de banque,

la banque d'affaires, qui sont destinée à assurer des services de

conseil et d'assistance aux entreprises,

- la confirmation du rôle de la BCT dans la supervision

des banques et l'institution de nouvelles relations entre la BCT et les

commissaires aux comptes des banques.

La réforme de 1994

Elle s'intègre dans le cadre d'adaptation aux

nouvelles exigences de l'économie en introduisant plus de concurrence et

en réduisant la marge d'intermédiation, et ce, à travers

le développement d'une politique de décloisonnement entre les

diverses institutions bancaires. Le principal apport de cette réforme

est l'institution de la loi n°94 -25 du 7 février 1994.

Cette loi autorise les banques de dépôts

à accorder certains crédits à moyen et longs termes. Quant

aux banques de développement, elle leur donne le droit d'octroyer des

crédits à court terme aux entreprises au capital desquelles elles

participent.

Les allocations de crédit sont régies par le

principe d'octroi selon la périodicité de remboursement des

emprunteurs et le degré des risques encourus. En limitant le

surendettement non productif, une telle pratique se veut une responsabilisation

des entreprises emprunteuses et une incitation à investir dans des

activités plus productives.

La loi de finance 1999

Cette loi a marqué une étape

déterminante dans le processus de réforme et de dynamisation de

l'activité bancaire en Tunisie. L'ensemble des dispositions

initiées s'emploie à soutenir une dynamique au sein de la

profession, Les autorités monétaires cherchent à

développer les activités de conseil et d'assistance dans la

gestion des patrimoines, l'ingénierie financière et la

création, et à favoriser, par voie de conséquence, la

diversification des services offerts.

Il s'agit fondamentalement de:

- La déduction par les banques des créances

abandonnées au profit des entreprises en difficultés.

- La suppression des créances

irrécouvrables.

- Le relèvement de déductibilité des

provisions.

- L'exonération des dépôts et des titres

en devises et en dinars convertibles de l'impôt sur les

sociétés.

La loi de 2001

Dans une perspective d'ouverture du système

bancaire aux capitaux étrangers une nouvelle loi a été

introduite pour définir la notion d'établissements de

crédits.

Cette loi réforme totalement le système

bancaire tunisien en introduisant la notion de banque universelle. Les banques

de développement n'existent plus en Tunisie à la suite

d'opérations de fusion absorption et de transformation.

La réorganisation du marché

monétaire

La réforme de ce marché en vigueur depuis

19-1-1988, s'articule sur trois circulaires. La première est relative

à sa nouvelle organisation n°87-49, la seconde a trait à la

division des risques, à leur couverture et au suivi des engagements. La

troisième n°87-47 quant à elle porte sur les

modalités de contrôle et de refinancement des crédits. La

réorganisation a trait aux mécanismes et formes d'intervention

de la Banque Centrale sur le marché monétaire, elle

s'opère à travers :

- L'appel d'offre. Cette procédure vise à

combler la différence entre l'offre et la demande de liquidité

des banques dans un contexte d'abandon des facilités de

réescompte. Il s'agit ici, de satisfaire d'abord les demandes offrant

les taux les plus élevés.

- Les prises en pension. Elles sont accordées par la 1a

BCT pour une durée de 7 jours aux banques qui n'arrivent pas à

satisfaire leurs besoins en liquidité dans le cadre de la

procédure d'appel d'offre. Par son caractère pénalisant

(taux des prises en pension se trouve supérieur à celui des

appels d'offre), cette procédure d'intervention incite les banques

à mieux gérer leur liquidité.

- Les opérations ponctuelles. La forte

variabilité des taux pousse la BCT à intervenir en injectant ou

en épongeant des liquidités afin de maîtriser le taux du

marché interbancaire.

- L'ouverture du marché monétaire pour de

nouveaux intervenants. Une telle disposition a pour objectif d'étendre

ce marché aux Sociétés d'assurance, aux caisses de

sécurité sociale et aux grandes entreprises. Elles peuvent ainsi

procéder à des arbitrages entre les différentes formes

d'actifs à court terme en fonction de l'évolution des taux de ce

marché. Ce faisant, cette procédure permettra au taux

d'intérêt d'assurer son rôle.

La disposition de septembre 1989 est venue

renforcer l'ensemble de ces dispositions. L'Etat est tenu, en vertu de cette

mesure, de recourir au marché monétaire pour financer son

déficit budgétaire aux mêmes conditions que les autres

agents économiques, afin de dynamiser le marché et limiter le

recours excessif de l'Etat aux bons d'équipements qui a pesé sur

la liquidité des banques.

Cette réorganisation introduit aussi de nouveaux

titres de créance négociables sur le marché

monétaire (certificats de dépôts, billets de

trésoreries, bons de trésor).

La politique monétaire a été

renforcée par une nouvelle organisation du marché

monétaire en 2005 qui permet à la banque centrale d'utiliser plus

efficacement la technique de l'open market en ayant à sa disposition une

panoplie de titres publics et de titres sur les entreprises et les

particuliers. Aussi, à travers la réforme du système

financier, il y a un changement dans la politique monétaire dans le but

d'une régulation par les jeux des forces du marché.

La régulation monétaire est donc assurée

au moyen d'une action par les taux d'intérêt à la place des

mécanismes administratifs de plafonnement de crédit et de

contrôle quantitatif.

La restructuration du marché

financier

Plusieurs réformes ont été

introduites dans le but de réactiver le marché financier. Elles

visent le renforcement des fonds propres et de la structure financière

des entreprises en les orientant vers le financement direct, la stimulation de

la concurrence au sein du système financier et la diversification de

l'offre d'instruments financiers.

Les premières réformes datent de

l'année 1989 et concernent principalement l'organisation de

l'émission des emprunts obligataires et la promulgation d'un cadre

juridique pour les sociétés d'investissement à

capacité fixe et variable (SICAF et SICAV) loi n° 88-92 du 2-8-1988

(JORT du 2-8-1988). Suite à ces réformes, une vingtaine

d'entreprises ont été introduites à la côte

permanente en 1994.

La volonté de dynamisation du marché

financier et d'incitation à l'innovation en terme de mode de financement

s'est traduite sur le plan juridique par la mise en place d'un nouveau cadre

institutionnel technique et fiscale. Le conseil du marché financier

(CMF), la création de la société tunisienne

interprofessionnelle de compensation dépôt de valeurs

mobilières (SITCODEVAM) afin de dynamiser le marché financier et

de mieux orienter l'épargne vers la souscription en bourse et la

transformation importante des méthodes de négociation

favorisé par le développement de la cotation assisté en

continu (CAC).

Le renforcement des fonds propres des entreprises, exige au

préalable que la bourse soit transparente, sécurisée mais

aussi liquide et rentable. A cette fin, les pouvoirs publics se doivent

d'instaurer des incitations fiscales. C'est dans ces conditions, qu'une

série de réformes fut entreprise depuis 1987, portant sur des

encouragements fiscaux aux sociétés qui ouvriraient leur capital

au public. Ceci dans le but d'encourager un actionnariat populaire qui

prendrait le relais de l'Etat dans le capital des entreprises à

privatiser.

Les normes prudentielles

La BCT a réglementé les engagements des

banques en raison des risques subis par leur activité de crédit.

Ceci est dû à certaines défaillances bancaires liées

à une mauvaise division des risques et aussi dans le cadre de la

nouvelle politique de crédit, basée sur un contrôle a

posteriori.

Ainsi la banque centrale édicte les règles de

gestion comptable et les normes prudentielles applicables aux banques et aux

établissements financiers. (Circulaire n°91-24 du 17-12-1991).

Ces normes concernent : l'usage des fonds propres, les ratios

entre les fonds propres et les engagements, les ratios entre les fonds propres

et les concours accordés à chaque débiteur, les ratios de

liquidité, les risques en général.

Le tableau ci- dessous synthétise les mutations

financières avant et après la libéralisation

financière en prenant 1989 comme date de référence.

La typologie de celle adaptée aux pays en voie de

développement, qui permet de distinguer entre un système

financier réglementé et une système financier

libéraliser.

Tableau 1 : Caractérisation du

système financier Tunisien

|

1976-1988

1989-2004

|

|

Place des mécanismes de

marché

|

· taux d'intérêt réels

négatifs ou faibles et quasi fixes.

· Taux d'intérêt administrés.

· marché monétaire quasi-inexistant et

marché financier embryonnaire.

· Accès au marché financier par

l'intermédiaire des banques.

|

· Taux d'intérêt réels positifs

variables.

· Taux d'intérêt

« libres » déterminés dans le cadre d'un

marché monétaire plus ou moins contrôlé par les

autorités gouvernementales.*

|

|

· Politique sectorielle du crédit (taux

bonifiés)

· Principale source de financement externe :

crédits bancaires

|

· Activité de crédit

libéralisée

· Financement externe indirect

prépondérant avec une augmentation relative du financement

direct

|

|

|

* contrôle de change et contrôle des mouvements de

capitaux

|

*contrôle de change et liberté partielle des

mouvements de capitaux

|

|

Aspect institutionnel

|

· pas de concurrence au sein du secteur bancaire

· Existence d'institutions financières

spécialisées

|

· Concurrence bancaire

· Banques universelles depuis 2001 dont la structure

du bilan indique la persistance du métier de la banque de

dépôt.

|

· importance des nationalisations

|

· privatisation de certaines banques et ouverture au

capital étranger

|

· rôle prédominant du trésor

(éviction financière et enveloppe de crédit à taux

bonifiés)

|

· désengagement du trésor

|

· BC dépendante du gouvernement

· Politique monétaire discrétionnaire afin

de stimuler la croissance

· Rôle de la banque centrale : allocation des

ressources

· Intervention de la banque centrale :

refinancement

|

· BC dépendante du gouvernement

· Politique monétaire restrictive afin de

stabiliser les prix et de maintenir les taux réels positifs

· Rôle de la banque centrale : contrôle

des agrégats

· Intervention de la banque centrale :

refinancement puis open market*

|

|

Source : adapté de JF Goux (1994) d'après

J. Zysman (1983) et D. Germidis, D. Kessler et R. Meghir (1991).

* Les paragraphes écrits en italique marquent le fait

que ces critères ne cadrent avec ceux d'un système financier

libéralisé.

Grâce à ces critères ; nous

pouvons avancer l'hypothèse que l'évolution du système

financier tunisien constitue un passage d'un système financier

fondé sur la banque et administré à un système

financier fondé sur la banque « en voie de

libéralisation » avec domination des institutions

financières.

Section -I- Impact de l'innovation financière

sur le canal du taux d'intérêt

La politique des taux d'intérêt pratiquait

en Tunisie jusqu'à la fin des années quatre vingt consistait

à fixer purement et simplement les taux d'intérêt à

un niveau jugé encourageant pour l'investissement et la croissance

économique. Pour atteindre cet objectif, les taux débiteurs et

créditeurs étaient maintenus à des niveaux assez faible et

négatif.

Cette politique a entraîné des grandes

pertes pour l'économie Tunisienne en terme de découragement de

l'épargne, d'érosion incontrôlé de crédit et

d'anéantissement de la concurrence bancaire dont les effets persistent

avec l'accumulation des créances irrécouvrables et surtout la

propagation de l'inflation qui n'a cessé de s'accroître entre 1960

et 1986.

Le secteur bancaire se trouvait obliger de suivre les

instructions de la Banque Centrale de Tunisie à propos du niveau des

taux d'intérêt pour pouvoir se refinancer.

Ce paysage ne pouvait plus être

toléré avec le programme d'ajustement structurel et

l'arrivée de l'innovation financière en Tunisie. Ceci a

entraîné l'élargissement du marché financier et la