|

L'Ecole Nationale d'Economie Appliquée et

de Management (ENEAM) n'entend donner aucune approbation, ni improbation aux

idées émises dans les mémoires. Ces idées doivent

être considérées comme propres à leurs

auteurs.

DEDICACES

A vous, Jean Jacob SAHOU, mon très

cher père, pour tous les sacrifices que vous avez consentis dans le

souci de mon éducation et de ma formation .Puisse ce travail

combler vos attentes et vous combler de courage car aujourd'hui, je me vois en

train de bénéficier d'une grande partie des fruits de vos

conseils.

A vous, Rachel SAHOU, pour toute l'affection

et le soutien que vous n'avez hésité à m'accorder pendant

mes moments sensibles, acceptez ce travail, tendre mère, comme un des

premiers prix de ma reconnaissance.

A vous, Dirk et Georges SAHOU, mes grands

frères, pour tous vos efforts lors de mon inscription à l'ENEAM,

trouvez en ce travail la lumière pour laquelle vous vous êtes

battu jusque là.

A mon jeune frère Emmanuel SAHOU et ma

chère soeur Michelle SAHOU, que ce travail soit pour

vous l'exemple à dépasser.

A mes deux oncles Marc SEWAYI et

Clément HOUNGUE pour vos nombreux et

bénéfiques conseils ;

A mon ami Lionel YEMADJE, pour ton soutien et

ta disponibilité que tu n'as hésité à m'accorder

en son temps ;

A mes cousins, cousines et camarades les plus proches qui

m'avez accepté comme je suis et n'avez point hésité

à me soutenir quand vous avez pu ;

Gilchrist Débreux SAHOU

REMERCIEMENTS

Au Docteur Narcisse KLAO, mon maître de

mémoire, pour avoir accepté de conduire ce travail malgré

ses multiples occupations.

A Monsieur Augustin ADJELE, le Chef d'agence

de la Financial Bank Cotonou, pour m'avoir accepté sous sa direction et

pour ses multiples et fructueux conseils.

A Monsieur Camille GNAHOUI, mon

maître de stage, pour sa disponibilité, son suivi et ses

conseils.

A tout le corps enseignant de l'Ecole Nationale d'Economie

Appliquée et de Management (ENEAM), pour avoir participé à

ma formation.

A tout le personnel de la Financial Bank pour son accueil,

son soutien et ses multiples appuis.

Aux ami(e)s de promotion et membres des différents

groupes et associations dont je suis membre ;

Qu'ils trouvent en ce travail l'utilité de notre

coopération.

Gilchrist Débreux SAHOU

LISTE DES TABLEAUX

Tableau n°1 :

Répartition du capital de la Financial Bank-BENIN (FBB)

Tableau n°2 : Agences de la FBB

Tableau n°3 : Synthèse des approches

génériques.

Tableau n°4 : Tableau de bord

de l'étude.

Tableau n°5 :

Dépouillement et présentation des données d'enquêtes

relatives à la communication externe inadaptée au nouveau

marché (Questionnaire au personnel)

Tableau n°6 : Quelles sont les banques que vous

connaissez ?

Tableau n°7 :

Dépouillement et présentation des données d'enquêtes

relatives à la politique de distribution inadaptée à la

clientèle (Questionnaire au personnel)

Tableau n°8 : La distance, agit-t-elle sur votre

préférence ?

Tableau n°9 : A quelle distance se situe la FBB

de vous ?

Tableau n°10 : Tableau

synthétique de l'étude.

LISTE DES FIGURES

Figures n°1 : Processus de perception

LISTE DES SIGLES ET ABREVIATIONS

BOA : Bank of Africa.

FBB : Financial Bank BENIN.

BRS : Banque Régionale

de la Solidarité.

CBB : Continental

Bank-BENIN.

EcoB : EcoBank.

DB : Diamond Bank.

BSIC : Banque

Sahélo-islamique d'Investissement et de commerce.

TSE : Tableau

Synthétique de l'Etude.

TBE : Tableau de Bord de

l'Etude.

DAP : Disposition

à payer.

TR : Transferts

Reçus.

T : Transferts

émis.

RD :

Remise Documentaire.

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest.

BOAD : Banque Ouest

Africaine de Développement.

CA : Conseil

d'Administration.

CCIB : Chambre de Commerce

et d'Industrie du BENIN.

CLB : Crédit

Lyonnais Banking.

CBND : Comptoir

Béninois de Négoce et de Distribution.

CNCA : Caisse Nationale de

Crédit Agricole.

FCFA : Franc de la

Communauté Financière Africaine.

STAR : Système de

Transfert Automatisé de Règlement.

SWOT : Strengths Weaknesses

Opportunities and Threats .

UEMOA : Union Economique

Monétaire Ouest Africaine.

DCEOT : Direction Centrale

de l'Exploitation et des Opérations de Trésorerie.

GLOSSAIRE DE L'ETUDE

ACTIF : Ensemble des biens

matériels et immatériels détenus

par une personne

physique ou morale.

AVIS A TIERS DETENTEUR: Ordre

donné par l'une des parties d'un contrat à une tierce personne,

de retenir sur les biens et avoirs de l'autre partie les sommes dues.

BACK OFFICE : Ensemble des cadres

d'encadrement.

CONTRE ACCEPTATION : Les

documents sont remis au client contre engagement de payer le montant de la

facture à une date donnée.

FRANCO DE PAIEMENT : Sans

payement (Ici, le client effectue le paiement avant l'arrivée des

documents).

INTERNET: Réseau

télématique international résultant de l'interconnexion de

milliers de réseaux utilisant un protocole de communication commun.

INTRANET: Réseau informatique

propre à une structure qui s'appuie sur les technologies d'INTERNET pour

faciliter la communication à l'intérieur de ladite structure.

MONNAIE SCRIPTURALE: Monnaie

née de jeux d'écritures sur un compte de dépôts,

elle circule par la transmission de chèques, virements, cartes de

crédit.

PASSIF: Ensemble des dettes d'une

personne physique ou morale.

PROMPT PAIEMENT: Contre paiement.

SAISIE-ARRET: Prise de possession par

un créancier d'une somme d'argent qui lui est due.

TAUX DE PENETRATION: Pourcentage de la

population qui consomme un bien ou un service.

PLAN SOMMAIRE

Introduction

............................................................................................1

Chapitre 1 : Cadre Conceptuel de

l'étude...............................................................

3

SECTION 1 : Présentation

Générale et état des lieux sur les prestations de la

Financial Bank

....................................................................................................3

PARAGRAPHE 1 : Présentation Générale

de Financial Bank.................................3

PARAGRAPHE 2 : Etat des lieux sur les services et

prestations de la Financial Bank...11

SECTION 2 :

Problématique.....................................................................14

PARAGRAPHE 1 : Choix de la

problématique...............................................14

PARAGRAPHE 2 : Spécification et

détermination de la problématique retenue et identification de

la vision globale de

résolution.................................................22

Chapitre 2 : Cadre théorique de

l'étude ...............................................................

27

SECTION 1 : Cadre théorique de

l'étude.........................................................27

PARAGRAPHE 1 : Fixation des objectifs et formulation des

hypothèses de l'étude..27

PARAGRAPHE 2 : Revue de

littérature.....................................................32

SECTION 2 : Cadre méthodologique de

l'étude...............................................39

PARAGRAPHE 1 : Approche empirique

retenue.......................................... 39

PARAGRAPHE 2 : Approche théorique

adoptée.......................................... 42

Chapitre 3 : Enquêtes de

vérification des hypothèses et conditions de mise en oeuvre des

solutions.

.......................................................................................................47

SECTION 1 : Du déroulement des enquêtes

à la présentation des données.................47

PARAGRAPHE 1 : Déroulement des

enquêtes.............................................47

PARAGRAPHE 2 : Présentation des données

et approches de solutions...............48

SECTION 2 : Vérification des hypothèses

et condition de mise en oeuvre des solutions..53

PARAGRAPHE 1 : Vérification des hypothèses et

établissement du diagnostic.......53 PARAGRAPHE 2 :

Conditions de mise en oeuvre des solutions..........................55

Conclusion............................................................................................60

Bibliographie

Annexes

Table des matières

INTRODUCTION

Vers les années 80, le secteur bancaire a connu une

libéralisation entrainant l'apparition sans cesse croissante

d'institutions bancaires dont la Financial Bank passe en premier rang. Il est

évident que ce privilège dont a bénéficié la

Financial Bank Bénin, ne lui a pas permis d'échapper à la

forte concurrence qui exige d'elle des efforts ardus.

Afin d'y parvenir, il lui est indispensable de pratiquer des

stratégies lui permettant de faire correspondre ses offres à la

demande de plus en plus exigeante de ses clients. C'est son seul moyen de

développer sa clientèle.

Au nombre de ces stratégies, celles relatives aux

variables du marketing mix des services que sont le prix, la distribution,

la promotion, le service en lui-même, la personne, le cadre et le temps

d'attente .Ceux-ci sont les plus cruciales d'après BADOC Michel et

TROUILLAUD Elodie dans Réinventer le marketing de la banque et de

l'assurance, 1995.

Aussi avons-nous choisi de réfléchir sur le

thème : Contribution à l'optimisation du

markéting mix dans une institution bancaire : cas de la Financial

Bank Bénin).

Les freins à cette optimisation sont les points qui

nous intéressent. Pour ce faire, le présent travail est

rédigé en trois grands chapitres à savoir :

· D'abord, dans le cadre conceptuel de l'étude,

nous partirons des observations de stage dans notre structure d'accueil, la

Financial Bank, pour finir par le ciblage de la problématique de

l'optimisation du marketing mix dans une institution financière;

· Ensuite, le cadre théorique et

méthodologique comportera les objectifs, la revue de littérature

liée à la problématique.

· Enfin, nous finirons par la présentation des

données d'enquête, la vérification des hypothèses et

les conditions de mise en application des solutions pour une utilisation

optimale du markéting mix à la satisfaction de la

clientèle des institutions bancaires.

CADRE CONCEPTUEL DE L'ETUDE

CHAPITRE I

Notre stage à la Financial Bank s'est bien

déroulé. Nous avons passé trois(3) semaines au

département étranger et cinq(5) autres à la caisse. Ce

passage de deux (2) mois que nous avons effectué dans cette structure,

nous a permis non seulement de mieux la connaître sur ses

particularités, ses produits ainsi que sur son environnement, mais aussi

de relever une problématique qui fait l'objet de l'étude.

SECTION 1 : De la présentation

Générale à l'état des lieux sur les prestations de

la Financial Bank

Dans cette section, nous présenterons notre structure

d'accueil de par ses généralités (Historique, objectifs)

et ses différents services et tâches accomplies.

PARAGRAPHE 1 : Présentation

Générale de Financial Bank

I- Historique et objectifs

A- Historique

La crise économique des années

80, a mis les pays africains surtout le Bénin dans une

situation économique non reluisante. Pour y remédier, l'Etat

béninois a décidé d'instaurer des conditions favorables

à la croissance économique en libéralisant

l'économie. Des établissements financiers ont été

créés. C'est ainsi que le 12 novembre

1987, la Financial Bank vit le jour sous la forme d'un

établissement financier. C'est l'ère du RASMAL

FINANCE qui, par arrêté

n°324/MF/DGM/DM du 25 novembre 1988 du Ministère

des Finances, a été transformé en banque. Première

banque privée au Bénin, elle a pris la dénomination

actuelle de Financial Bank BENIN SA le 19 avril

1989 par l'arrêté n° 059/MF/DGM/DM

du même ministère. Enregistrée au registre de

commerce sous le n°14271- B et inscrite à l'OBSS

suivant la mention 201110573, elle est titulaire d'un

numéro INSAE 2958101000604 banque privée n°

B0058.

Son capital social à sa création

s'élevait à 700.000.000FCFA. Le 11

mai 1990, il a atteint 1.000.000.000FCFA puis

1.100.000.000FCFA le 22 février 1995

entièrement souscrite par la SOGE

FINANCE, une société financière du groupe

Société Générale des Banques. Suite à la

décision du conseil d'administration de le porter à

1.578.000.000FCFA le 22 mai 1996 ,

il est passé par incorporation des réserves le

27 juin 2003 à 2.500.000.000FCFA

répartis en 250.000 actions de

10.000FCFA entièrement libérées et

réparties comme le présente le tableau suivant :

Tableau 1 : Répartition du capital de la

Financial Bank Benin

|

Villes (Pays)

|

Pourcentage

|

|

Financial B C SA

CNSS ex OBSS

AIGLON

Particuliers

|

Lomé (Togo)

Cotonou (Bénin)

Genève (Suisse)

Cotonou (Bénin)

|

43,54 %

35,00 %

15,00 %

06,46 %

|

|

Total

|

|

100,00 %

|

Source : Agence centrale de la Financial Bank

Bénin

B- Objectifs

Dans le souci de participer de façon harmonieuse au

développement de l'économie béninoise, la Financial Bank

s'est fixé un certain nombre d'objectifs à savoir :

· Promouvoir la qualité de ses services,

l'efficacité et l'efficience de son personnel afin de maximiser la

satisfaction de sa clientèle et d'en tirer le profit

nécessaire.

· Promouvoir le développement du commerce

intérieur et extérieur.

· Soutenir une stratégie sociale interne attentive

à l'amélioration des conditions de travail de son personnel.

· Favoriser un développement accru de ses

capacités informatiques afin d'optimiser la qualité de ses

services.

· Avoir une image de marque de qualité et

s'implanter dans la sous région en tant que banque leader.

· Assurer une forte rentabilité en restant

toujours sélective.

· Accroître sa notoriété.

· Rechercher une augmentation du taux de recouvrement des

créances.

· Exercer une stratégie marketing efficace.

· Adopter une communication adaptée au

marché.

· Atteindre une valeur ajoutée supérieure

à celle des concurrents sur les services offerts.

· Assurer à tous les clients un accueil

irréprochable.

· Faciliter les transactions.

· Surveiller et dénoncer toute tentative de

blanchiment d'argent ou d'autres délits relatifs aux transferts de

fonds.

· Assurer la sécurité des fonds.

II- Organisation et environnement de la Financial

Bank

A- Organisation de la Financial

Bank

La Financial Bank est une institution financière qui

bénéficie d'une organisation permettant son bon fonctionnement.

Elle dispose d'un Conseil d'Administration dirigé par un

président qui détient le pouvoir suprême des

décisions relatives aux bonnes orientations de la banque.

Sous ce conseil, la Direction Générale se

compose d'un:

· Directeur général

· Directeur général adjoint

· Contrôleur général

Sa mission principale consiste à déterminer la

coordination des activités des différentes directions

rattachées à elle.

Nommé par le Conseil d'administration, le Directeur

Général préside la gestion de l'établissement en

fonction des objectifs des actionnaires. Il coordonne les activités de

toutes les directions en collaboration avec son adjoint qui, à son tour

supervise l'ensemble des fonctions administratives et assure les travaux

relatifs aux préparations de conseil d'administration,

d'assemblée générale, de rapports d'activités de la

banque, de l'établissement des budgets prévisionnels, de

fonctionnement et d'investissement ainsi que leur suivi. Sous cette direction

agissent les sous directions suivantes :

· La Direction de l'Exploitation, des Opérations

et de la Trésorerie.

· La direction Financière et Juridique

· La Direction Ressources Humaines et Moyens

Généraux

1- La direction de l'exploitation, des

opérations et de la trésorerie.

Cette direction est dirigée par un directeur des

opérations et de la trésorerie et compte trois (3) services

à savoir :

· Le service trésorerie.

· Le service étranger.

· Le service exploitation.

Le service trésorerie : les

opérations telles que le placement en trésorerie, les achats de

devises en couverture des ordres de la clientèle ainsi que le suivi des

soldes des correspondants et de la banque centrale sont traités au

niveau de ce service.

Le service étranger : il assure

la gestion des opérations entre le client et son correspondant à

l'international. Il se divise en cinq sous-unités qui sont :

· La section des transferts reçus.

· La section des transferts émis.

· La section des remises documentaires.

· La section des crédits documentaires.

· Les caisses en devises.

Le service exploitation : agissant sous

l'autorité de la Direction Centrale de l'Exploitation et des

Opérations de Trésorerie (DCEOT), elle supervise les travaux des

chargés de la clientèle ainsi que les opérations

effectuées par l'ensemble des agences de Financial Bank.

2- La direction financière et

juridique

Elle est composée de quatre (4) services :

· Le service juridique.

· Le service informatique.

· Le service comptabilité.

· Le service engagements.

Le service juridique : il veuille aux

remboursements des impayés, aux contentieux et assure l'ouverture des

comptes aux personnes morales. Il représente la banque face aux

poursuites judiciaires et plaintes des clients. Il veuille au respect des

textes en matière d'octroi de crédit et initie la

procédure de réalisation des garanties en cas de

défaillance d'un débiteur.

Le service informatique : il s'occupe

non seulement des études et conception de programmes, de la maintenance

logiciel, de l'exploitation du système mais aussi de l'assistance dans

l'utilisation des applications développées.

Le service comptabilité : outre

les situations comptables périodiques, il se charge de la confection des

documents et statistiques BCEAO, des déclarations fiscales, de la

vérification et du redressement du solde des comptes internes et

externes (clientèle).

Le service engagements : il prend des

engagements au nom de la banque envers sa clientèle et ses

correspondants et veuille à leurs réalisations. Il intervient

aussi dans la négociation avec le client des conditions d'octroie de

crédit.

3- La direction ressources humaines et moyens

généraux

Elle se compose du :

· Service Généraux

· Service Courriers

· Service Personnel

Le service Généraux : mise

à part la gestion des polices d'assurance et des contrats, il s'occupe

non seulement de la gestion et de l'entretien des immobilisations, mais aussi

de l'approvisionnement en fournitures et matériels.

Le service Courriers : il se charge de

la réception et de l'envoi des courriers.

Le service personnel : il a pour charge

de s'occuper des salaires, de la gestion des carrières et des affaires

sociales relatives au personnel.

4- Le contrôle

Général

Chargé du contrôle et de la

sécurité aussi bien dans le respect des procédures que de

leur exécution, il se compose :

· De l'audit interne

· Du service Télex

· Du standard téléphonique

L'audit interne : Il vérifie la

bonne gouvernance des services au sein de l'entreprise, des agences ainsi que

de l'informatique. Cette section est assurée non seulement par des

contrôleurs mais aussi par des vérificateurs.

Le service Télex : l'existence du

réseau de télétransmission interbancaire international

appelé SWIFT (SOCIETY FOR WOLDWIDE INTERBANK FINANCIAL

TELECOMMUNICATION), justifie la présence de ce service. Il se charge de

transmettre et de recevoir des ordres codés entre l'établissement

et ses correspondants.

Le standard téléphonique :

il reçoit et dirige vers les concernés les appels

téléphoniques entrants. Aussi, effectue-t-il pour les demandeurs

des appels sortants.

B- Environnement de la Financial

Bank

Il s'agit ici des éléments qui entourent la

Financial Bank et qui influencent ses actions. Ces éléments

doivent être identifiés et maîtrisés afin de garantir

son efficacité sur le marché bancaire. On en distingue deux

types :

· Le macro environnement

· Le micro environnement

1- Le macro environnement

Ici, l'entreprise doit s'adapter, à cause du

caractère incontournable des facteurs qui le composent ; On

distingue :

· L'environnement technologique.

· L'environnement socioculturel.

· L'environnement réglementaire.

· L'environnement économique.

L'environnement technologique : il

s'agit des organisations structurelles et l'ensemble des moyens

matériels dont dispose la Financial Bank dans l'exercice de ses

fonctions. L'environnement technologique participe activement au

développement de l'entreprise. La Financial Bank dispose d'une

technologie à la pointe qui lui permet d'être efficace sur son

marché.

L'environnement socioculturel : il

s'agit ici -parlant de la culture- de l'ensemble des habitudes, moeurs et

croyances propres à une société à un moment

donné. La culture béninoise et le niveau d'instruction de la

société à une importante influence sur la Financial Bank

Bénin.

L'environnement réglementaire :

il regroupe l'ensemble des lois et textes qui régissent

l'activité bancaire au Bénin. Cette réglementation

provient en majorité de la BCEAO, banque d'émission des pays de

l'UEMOA. A ces règlements s'ajoutent quelques lois d'envergure

nationale.

L'environnement économique : la

stabilité politique au Bénin après la conférence

des forces vives de la Nation de février 1990 a favorisé le

retour des investisseurs privés et rééquilibré le

système bancaire par l'amélioration des affaires au

Bénin

2- Le micro environnement

Sur les éléments de cet environnement, la

Financial Bank peut exercer un contrôle. Il s'agit :

· De la clientèle.

· Des concurrents.

La clientèle de la Financial Bank :

en raison de leurs activités, les sociétés

nationales et multinationales constituent les plus gros clients de la Financial

Bank. Ensuite viennent les organisations non gouvernementales, les institutions

régionales, bilatérales et multilatérales, les

institutions étatiques sans oublier les particuliers (personnes

physiques).

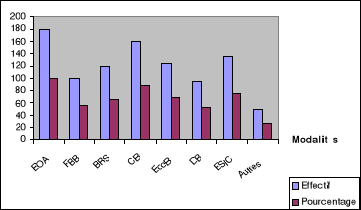

Les concurrents : les concurrents de la

Financial Bank sont constitués d'aussi bien de concurrents directs

(BAO, SGBBE, CB, EcoB, etc.) que d'indirects qui sont les structures

financières décentralisées (SFD).

PARAGRAPHE 2 :

Présentation des services et les prestations de la Financial Bank

I- Présentation des services

A- Statuts

Institution bancaire, la Financial Bank vend des services et

s'est fixé certains objectifs. L'article 2 des statuts

affirme que:

<< La société a pour Objet en tout pays

et plus particulièrement au Bénin :

· d'effectuer toute opération de banque, de

crédit, d'escompte, de prêt, d'avance, de courtage, de change,

d'arbitrage, de commerce de métaux précieux et de

monnayage ;

· de donner sa garantie sous forme de caution aval ou

autrement ;

· d'effectuer tous placements, souscriptions, achats et

ventes en bourse, au comptant ou à terme, en suivant toute autre

modalité de titres ou d'effets de toute nature, toute opération

de report, toute constitution de syndicat financier ;

· de prendre, de détenir et de gérer des

participations dans toute entreprise bancaire, financière,

immobilière, industrielle et commerciale pour elle-même ou pour

le compte de tiers en tout pays.>>

Source : Agence centrale de la Financial

Bank-BENIN

B- Différents services

De cet article, on peut identifier les services offerts par la

Financial Bank. Il s'agit donc de:

Dépôt à vue :

C'est une opération par laquelle la banque accepte de garder

les fonds déposés par un client sans précision d'une

échéance. Il constitue donc son dossier et

bénéficie d'intérêts en fonction du type de compte

ouvert.

Dépôt à terme :

C'est une opération par laquelle la banque accepte de

garder les fonds déposés par un client mais ici, avec

précision d'une échéance, jour auquel il devra pouvoir

être en possession de ses fonds. Il constitue donc son dossier et

bénéficie d'intérêts en fonction du type de compte

ouvert.

Compte d'épargne : Ce

sont des comptes ouverts dont les opérations effectuées ont pour

date de valeur le 16 ou le 30 du mois.

Compte courant : Ce sont des

comptes ouverts dont les opérations effectuées ont pour date de

valeur deux (2) à trois (3) jours avant ou après la date de

l'opération qu'il s'agisse d'une opération débitrice ou

créditrice.

Remise à

l'encaissement : C'est une opération par laquelle

un client, souvent commerçant, se présente à la banque

pour s'assurer le payement à l'échéance un effet qu'il a

reçu d'un de ses clients ou non.

Remise à l'escompte :

C'est une opération par laquelle un client, souvent

commerçant, se présente à la banque pour se faire payer,

avant l'échéance un effet qu'il a reçu d'un de ses clients

ou non. La banque accepte de payer contre l'effet mais en prélevant sur

le montant ses agios et son escompte. A l'échéance, elle se

charge de récupérer les fonds chez le débiteur.

Appoints (envoyés et reçus) :

Il s'agit des effets. Les effets sont des documents commerciaux remis

au fournisseur par le client en règlement d'un contrat auquel ils sont

liés. Ils sont envoyés sous l'ordre d'un client à la

banque pour encaissement, escompte ou mise à disposition.

Transferts (envoyés et reçus) :

Il s'agit pour les transferts envoyés, d'une opération

par laquelle, un client national envoie de l'argent par

l'intermédiaire de sa banque, à un correspondant étranger.

Pour les reçus, c'est le correspondant qui envoie pour le client

de la banque. Le risque le plus imminent de cette opération est le

blanchiment d'argent qui détruit l'image de la banque.

Crédit documentaire :

C'est une opération par laquelle la banque accepte de servir d'arbitre

entre son client et son fournisseur étranger avec qui il a conclu un

contrat commercial. Cela permet au client d'être certain de rentrer en

possession de sa marchandise tel qu'il a été conclu dans le

contrat commercial. En cas de non-conformité constaté par le

correspondant de la banque sise au pays du fournisseur, la banque est

immédiatement informée et informe à son tour le client

pour de nouveaux ordres.

Achats et ventes de devises : Il

consiste à changer des monnaies nationales en devises ou vice-versa.

Cela s'effectue en tenant compte des taux de change.

II- Prestations d'accompagnement des

services

Ils rassemblent les activités des sections par

lesquelles les services sont transmis au consommateur. A la Financial Bank,

c'est la direction de l'exploitation, des opérations et de la

trésorerie qui s'en occupe.

A- Les agences

On distingue sept (7) agences dont :

· Trois (3) à Cotonou : Il s'agit, outre la

centrale sise à Ganhi, de celle d'Akpakpa et de Dantokpa.

Les quatre autres sont à l'intérieur du

pays :

· Lokossa

· Parakou

· Natitingou

· Porto-Novo.

Ces agences sont placées à ces points et sont

chargées d'accueillir et de satisfaire les clients nationaux ou

internationaux dans les opérations telles que les dépôts

à vue et à terme, les comptes d'épargne et

courant, les remises à l'encaissement et à

l'escompte, les appoints envoyés et reçus, les transferts

envoyés et reçus, le crédit documentaire, la

remise documentaire et les achats et ventes de devises dont les

définitions sont précédemment mentionnées.

B- Le département étranger

Il s'occupe des services externes et des contrats commerciaux

internationaux tels que les remises et crédits documentaires et les

transferts ainsi que des ventes et achats de devises.

Il est important de noter que la Financial Bank, dans son

souci d'être plus proche de ses clients, fût la première

banque à diversifier ses activités dans le domaine de la micro

finance en créant la FINADEV qui offre aux femmes

faisant de petites affaires, des micros crédits. Elle effectue aussi des

crédits à la consommation, à l'immobilier, de

fonctionnement, d'investissements ainsi que les engagements par signatures.

Aussi, la FBB opère-t-elle dans un vaste marché

mondial où elle est en correspondance avec plusieurs banques telles

que le crédit Commercial de France, le Crédit Lyonnais, la

Citibank, la Belgolaise, la Natexis Banque Populaire et la SOGE Finance BC,

l'American Express, Barclay'Plcs Bank, Banco De Sabadell, Banca Commercial

Italiana, Union des banques de Suisse, Banque Bruxelles Lambert, Bank of

Tokyo.

Les différents travaux exécutés tels que

la remise de chèque, la mise à disposition, la certification,

etc., dans cet environnement ci-dessus décrit nous ont permis

d'élaborer une problématique.

SECTION 2 : Problématique

PARAGRAPHE 1 : Choix de la problématique

Il est important de mentionner que, les forces et les

faiblesses de la Financial Bank que nous énumérons ici sont

celles relatives aux politiques mercatiques pratiquées jusqu'à

lors par elle pour satisfaire sa clientèle, tandis que les menaces et

opportunités seront tirées de son environnement

précédemment présenté. Il faudra se rappeler qu'il

s'agit d'une banque qui n'offre que des services. Les

éléments1(*)

suivants sont ceux qui influencent la fidélisation d'un client ou d'un

autre :

· Le prix

· Le service en

lui-même

· La distribution

· La communication

· La personne

· Le cadre

· Le temps d'attente

Nous tirerons de ces éléments, les forces et

faiblesses de la Financial Bank.

I- Inventaire des atouts et des

problèmes

A- Inventaire des atouts

Les forces ainsi que les opportunités

sont les avantages positifs dont bénéficie la banque. Seulement,

les forces proviennent le plus souvent de la stratégie ou de la

politique adoptée par elle et peuvent être influencées

tandis que les opportunités découlent de

l'état environnemental de la banque et ne peuvent l'être.

1- Les Forces de la Financial Bank

Les forces sont relatives aux variables

suivantes :

Le service en lui-même :

La Financial Bank est une banque qui vise la satisfaction de sa

clientèle au plus haut niveau. A part le chaleureux accueil, le service

est offert avec les meilleurs soins possibles. La qualité du service est

régulièrement indiscutable car offert en un temps souvent record.

Cela favorise la fidélité de la clientèle et

représente ainsi une puissante force pour l'entreprise.

Le prix : Il est

constitué de taux et commissions que prélève la banque sur

les opérations qu'elle réalise pour ses clients. Ces prix sont

légèrement plus élevés que chez les concurrents.

Cela permet non seulement de mieux rassurer la clientèle qui voit en ces

services la qualité et la sécurité dont elle a besoin.

La personne : La Financial

banque dispose d'un personnel hautement qualifié et formé pour

accomplir avec le maximum d'attention possible ses devoirs afin de satisfaire

au mieux sa clientèle. Aussi, la formation du client existe-t-elle et

est effective. On lui montre fréquemment les précautions à

prendre pour ne pas faire face à des désagréments. Ces

qualités et formations mises au service de l'objectif commun , du

client, de la banque et qui est la satisfaction de la clientèle,

confèrent à la banque une force et un avantage particulier.

Le cadre : Le cadre de

distribution de ses services affiche aux clients un confort particulier

à la Financial Bank. Ses bâtiments imposants confèrent au

client une certaine classe et une envie d'y pénétrer. Il supprime

chez le client toute difficulté à donner sa confiance et lui

affiche une sécurité absolue de ses fonds. Il rend aisées

les attentes, quoique de courte durée.

Le temps d'attente : Il s'agit

du temps de réalisation du service. Le niveau élevé de

technologie ainsi que la performance du personnel permettent à la

Financial Bank de fournir des services de qualité en des temps

record ; la clientèle ne perd pas son temps et est satisfaite des

prestations de sa banque.

2- Les opportunités de la Financial

Bank

L'environnement technologique :

Le marché informatique et commercial dispose aujourd'hui des

technologies de pointe en matière de connexion. Le système

d'automatisation des données très efficace grâce au

réseau SWIFT (Society for Worldwide Interbank Financial

Télécommunication) représente un atout particulier que la

banque a su saisir .Ces nouvelles technologies de communication et

d'information lui permettent non seulement de se doter de moyens

sophistiqués de traitement d'information mais aussi de communiquer en

un temps record avec ses agences et partenaires situés un peu partout au

Bénin et à l'étranger.. L'environnement technologique

octroie donc à la Financial Bank, une opportunité remarquable

pouvant rendre favorable sa percée sur le marché bancaire.

L'environnement économique :

La stabilité politique suite à la conférence

des forces vives de la nation de février 1990 a favorisé le

retour des investisseurs. La situation économique s'est donc

améliorée grâce à l'accroissement des affaires. Cela

a entrainé la régularité des opérations bancaires.

Cette situation a favorisé la Financial Bank qui a fait partie des

premières banques après la libéralisation du secteur.

Les affaires n'ont cessé de croître

jusqu'aujourd'hui ; cela indique une multitude de clients potentiels de la

Financial Bank qu'elle peut acquérir en agissant sur les variables de

son marketing mix.

L'environnement règlementaire :

L'existence des banques rassure les investisseurs de la

sécurité de leurs fonds et favorise les affaires

améliorant ainsi l'économie nationale ; les lois d'envergure

nationale contribuent à intensifier l'utilisation de la monnaie

scripturale comme moyen de payement donnant ainsi une nouvelle pulsion au

secteur bancaire.

B- Inventaire de problèmes

Les faiblesses ainsi que les menaces sont les situations

négatives qui affectent la banque. Seulement, les faiblesses

proviennent-elles le plus souvent de la stratégie ou de la politique

adoptée par elle et peuvent être influencées tandis que les

menaces découlent de l'état environnemental de la banque et ne

peuvent l'être.

1- Les faiblesses de la Financial

Bank

Les éléments suivants présentent les

zones de faiblesse de la Financial Bank. Il s'agit de :

La distribution : Au

Bénin, la distribution s'effectue dans six (6) villes. Depuis sa

création, des agences ont été créées

d'après le tableau suivant :

Tableau 2 : Agences de la Financial Bank

|

Agence

|

Situation géographique

|

Date de création

|

|

Parakou

Akpakpa

Catchi

Natitingou

Lokossa

Dantokpa

|

Nord Est

Sud (Cotonou)

Sud Est (Porto-Novo)

Nord Ouest

Sud Ouest (Mono)

Sud (Cotonou)

|

02/10/1989

28/10/1989

30/07/1990

11/05/1995

03/01/1999

05/06/2001

|

Source : Agence centrale de la Financial Bank

Bénin

Pour donc une population2(*) de près de *7.000.000

d'habitants sur une superficie de *112.622 Km2 qui

abrite une multitude d'agences concurrentes, il n'y a que six (6) agences

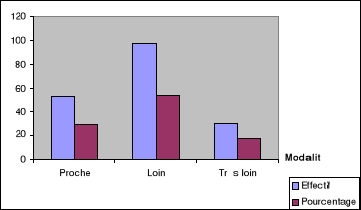

Financial Bank. Un problème de déplacement et de temps se pose

alors chez les clients qui habitent loin de ces places de distributions. Ils

n'hésitent pas à s'arrêter chez le concurrent qui lui est

le plus proche. Ce qui cause d'énormes pertes pour la Financial Bank

puisque les grands hommes d'affaires n'ont souvent pas de temps.

La communication : La Financial

Bank est une banque qui est née sur un marché où il a pu

garder le monopole pendant un bon moment. Elle n'a eu donc au départ

besoin que d'une communication traditionnelle qui est le « bouche

à oreille », en qui elle a mis sa confiance face à son

chiffre d'affaire élevé. Cette confiance a persisté

même avec l'arrivée des concurrents qui n'ont pas

hésité à la ramener à la quatrième place

après la BOA, la Continentale et la Banque Islamique3(*). La Financial Bank mène

une stratégie promotionnelle non intense pendant que ses concurrents

communiquent à tous leurs qualités et talents. Aucune

communication par les médias ; quelques rares prospectus sont

faits. Cela réduit la vitesse de propagation de l'information et de la

promotion de l'entreprise. Les qualités de l'entreprise ne sont pas

ventées et donc pas connues.

2- Les menaces de la Financial Bank

L'environnement technologique :

Malgré les efforts accomplis par la Financial Bank pour

améliorer la technologie, beaucoup reste à faire. Cela se

constate surtout lors des transferts électroniques. La banque utilise sa

connexion internet pour exécuter ce service pour ses clients. Les

problèmes de déconnexion et de faiblesse du débit qui

surviennent parfois représentent des menaces pour l'entreprise en ce

sens qu'ils portent un effet négatif sur la satisfaction de la

clientèle. Il faut noter que la Financial Bank

reçoit un débit d' 1 giga ; ce qui demeure toute fois

insuffisant pour l'exécution permanente de ses activités.

L'environnement socioculturel :

Au Bénin, le secteur primaire, secteur principal de

l'économie, reste encore rudimentaire, la majeure partie de la

population, paysans, éleveurs et artisans pratiquent rarement des

opérations bancaires. Le niveau d'instruction et la culture

empêche le peu de commerçants d'effectuer des opérations

bancaires. Ceux-ci préfèrent thésauriser les avoirs ou les

confier aux caisses d'épargne, aux mutuelles ou aux institutions de

micro finance jugées plus accessibles.

II- Identification et choix de la

problématique

A- Les problématiques

identifiées

D'après les menaces et les faiblesses

identifiées dans les inventaires précédents, nous notons

les problèmes suivants :

Au nombre des menaces sur le plan

environnemental nous avons identifié comme problème :

· Le débit parfois faible de la connexion

internet;

· Le faible niveau d'instruction des clients par rapport

à l'importance des opérations bancaires.

· L'entrée permanente des concurrents sur le

marché bancaire.

Les faiblesses, identifiées sont les

suivantes :

· La communication externe inadaptée au nouveau

marché.

· Le faible nombre d'agences opérant sur le

terrain.

Outre ces faiblesses et menaces identifiées, nous

pouvons aussi noter :

· Le faible contrôle des documents ou informations

apportés par le client, futur débiteur ;

· La mauvaise foi du client ;

· La politique de distribution utilisée

jusque-là devenue inadaptée à la clientèle;

· L'insuffisance d'actions de

fidélisation ;

· Le manque de suivi du positionnement sur le

marché ;

· Les difficultés de recouvrements des

créances ;

· Le recyclage irrégulier du personnel ;

NB : Ces problèmes sont

regroupés en annexe 1 par centre d'intérêt.

B- Choix et justification de la

problématique retenue

Afin d'apporter notre contribution à une meilleure

performance de la Financial Bank face aux menaces du marché, nous

centraliserons notre étude sur les faiblesses précédemment

énumérées.

Ces faiblesses ont des effets directs sur les services

offerts. Cependant, le choix de la problématique sera guidé non

seulement par le souci de mettre en application les connaissances acquises en

gestion commerciale mais aussi par le fait que <<les ventes ou la

place qu'occupe une entreprise sur son marché est

déterminée par le marketing mix adopté par celle-ci sur

ses produits>>. Afin de garantir sa survie et d'espérer une

meilleure croissance dans cet environnement concurrentiel, il est indispensable

d'apporter des retouches à ces variables qui déterminent la

satisfaction de la clientèle et l'image de l'entreprise. C'est dans

cette optique que parmi les problématiques identifiées à

notre structure d'accueil à savoir :

· La problématique de l'utilisation optimale de

l'organisation interne de la Financial Bank

· La problématique de la gestion optimale du

marketing mix

· La problématique de la gestion efficace de la

relation client

Celle de la gestion optimale du marketing mix

a particulièrement attiré notre attention avec les centres

d'intérêt suivants :

· La communication externe inadaptée au nouveau

marché

· L'insuffisance d'agences.

· Le mode de distribution inadapté à la

clientèle.

· L'insuffisance d'actions de fidélisation.

· Le manque de suivi du positionnement sur le

marché.

En effet, l'environnement concurrentiel dans lequel agit la

Financial Bank est constitué d'entreprises qui, continuellement adoptent

des stratégies nouvelles afin de maintenir et de développer leurs

places sur le marché. Agissant sur ce même marché, la

Financial Bank ne saurait faire exception à cette loi qui s'impose au

risque de disparaître. C'est dans le but de travailler dans ce sens que

nous avons formulé notre thème de la manière

suivante : Contribution à l'optimisation du marketing mix

dans une institution financière : cas de la Financial

Bank.

PARAGRAPHE2 : Spécification de la

problématique retenue et identification de la vision globale de

résolution.

I- Spécification de la

problématique

Financial Bank est une entreprise qui produit et vend des

services. C'est une entreprise qui, en son temps, a connu le monopole sur le

marché bancaire au Bénin et n'a eu besoin de grandes

publicités pour se faire connaître. Ce marché aujourd'hui,

est rempli de banques qui se livrent une concurrence sans

précédent. Pour affronter cette concurrence, il est indispensable

pour la Financial Bank de se mettre sur le même diapason que ses

concurrents en changeant spécifiquement les stratégies

adoptées jusque-là et devenues inadaptées au nouveau

marché; d'où la nécessité de

communiquer. Aussi, se rendre plus proche de son client s'avère

-t-elle une chose nécessaire pour non seulement combler ses attentes

mais aussi pouvoir les satisfaire de façon durable . La politique de

distribution de la Financial Bank qui privilégie la concentration de ses

services dans une zone du fait du faible nombre de ses agences,

défavorise les clients potentiels situés hors de cette zone, ce

qui représente un handicap pour elle car obligeant les précieux

clients à se rendre chez les concurrents de proximité.

Une déconcentration des services permettrait d'atteindre une

plus forte clientèle en leur allégeant la tâche.

Notre étude essayera d'aborder ces deux

problèmes spécifiques qui freinent l'évolution de la

Financial Bank. Il s'agit de :

· La communication externe inadaptée au nouveau

marché.

· La politique de distribution inadaptée à

la clientèle.

II- Détermination de la vision globale de

résolution de la problématique retenue

Il sera question ici de présenter la vision globale

pouvant nous permettre d'analyser et d'étudier les problèmes

spécifiques identifiés et, par conséquent de

résoudre le problème général.

A- vision globale de résolution du

problème général

La résolution du problème général,

celui de la non optimisation du marketing mix à la Financial

Bank, permettra à cette institution d'adopter de nouvelles

stratégies marketing afin d'accroître sa clientèle par

l'amélioration de leur satisfaction. Pour ce faire, des

théories du marketing mix des services seront

utilisées dans ses composantes par rapport aux problèmes

spécifiques retenus.

B- vision globale de résolution des

problèmes spécifiques

1- vision globale de résolution du

problème spécifique n°1

Il est important de rappeler ici que le problème

spécifique n° 1 est La communication

externe inadaptée au nouveau marché. La communication

est l'acte par lequel des informations sont transmises ou

échangées. L'identification ou le choix d'une bonne

stratégie de communication n'est pas chose facile. Aujourd'hui, il

existe plusieurs types de canaux de communication : les médias, les

prospectus, l'internet, les affiches et pancartes, de bouche à oreille

etc. Une bonne communication doit :

· Permettre à l'entreprise de se faire mieux

connaître ;

· Permettre d'accroître et de fidéliser la

clientèle ;

· Permettre de faire connaître les services

offerts ;

· Etre simple et peu coûteux ;

· Etre disponible.

Pour cela, le problème spécifique n°1 fera

référence à des notions basées sur

l'élaboration des stratégies de communication et sur la mise en

oeuvre des actions telles que la publicité, la promotion, le parrainage,

et le markéting direct.

2- vision globale de résolution du

problème spécifique n°2

La politique de distribution

inadaptée à la clientèle qui est le

problème spécifique n°2 éloigne la

Financial Bank de ses clients qui, n'hésitent pas à se rendre

chez les concurrents les plus proches d'eux. Le client qui est pressé

par ses occupations veut, non seulement, avoir le service en un temps record,

mais aussi avec le moins d'effort possible. La non disponibilité des

services dans le temps et dans l'espace mettra le problème

spécifique n°2 en relation avec une approche

générique basée sur les circuits de distribution des

services

C- Synthèse des visions globales

Tableau n°3: Synthèse des approches

génériques

|

Problèmes spécifiques

|

Approches génériques

retenues

|

|

1

|

La communication externe inadaptée au nouveau

marché

|

Notions basées sur l'élaboration des

stratégies de communication et sur la mise en oeuvre des actions telles

que la publicité, la promotion, le parrainage, et le marketing

direct.

|

|

2

|

Politique de distribution inadaptée à la

clientèle

|

Approche générique des circuits de distribution

des services.

|

Source : Résultats d'enquête

III- Etapes de résolution de la

problématique retenue

Notre étude sera restituée en douze (12)

étapes à savoir :

· La fixation des objectifs ;

· La conception du tableau de bord de l'étude

(TBE) ;

· La revue de la littérature ;

· Le choix de l'outil de mobilisation des

données ;

· Le choix de l'outil d'analyse des

données ;

· La mobilisation des données ;

· La vérification des hypothèses ;

· L'établissement du diagnostic ;

· Les approches de solution ;

· Les conditions de mise en oeuvre des

solutions ;

· La conception du tableau de synthèse de

l'étude (TSE) ;

Ainsi, nous avons précédemment retenu notre

problématique ; Il est pour nous à présent question

de présenter le cadre théorique et méthodologique de

l'étude.

CADRE THEORIQUE ET METHODOLOGIQUE DE L'ETUDE

CHAPITRE II

Il sera question ici, de retrouver les informations

nécessaires à l'élaboration du tableau de bord de

l'étude. Il s'agit de fixer les objectifs à atteindre,

d'identifier les causes supposées être à la base des

problèmes et de formuler les hypothèses de travail pour finir par

retenir une méthodologie de recherche aussi bien théorique

qu'empirique, ce que nous ferons en cinq étapes à

savoir :

· Fixer les objectifs.

· Formuler les hypothèses ;

· Elaborer un tableau de bord de l'étude ;

· Réaliser la revue de

littérature ;

· Retenir la meilleure méthodologie.

Rappelons que notre étude portera sur deux types de

problèmes qui sont :

Le problème

général : la non optimisation du marketing mix

à la Financial Bank.

Les problèmes spécifiques

· n°1: la communication externe

inadaptée au nouveau marché;

· n°2: la politique de distribution

inadaptée à la clientèle ;

SECTION 1 : Cadre théorique de

l'étude

PARAGRAPHE 1 : Fixation des objectifs et formulation

des hypothèses de l'étude

I- objectifs de l'étude

Les objectifs seront fixés en fonction des

différents types de problèmes. Ainsi, on pourra distinguer

l'objectif général aux objectifs spécifiques ;

Objectif Général :

Proposer les conditions d'une utilisation optimale du

marketing mix à la Financial Bank.

Objectif spécifique relatif au problème

spécifique n°1 :

Proposer les conditions pour une réadaptation de la

communication externe au nouveau marché.

Objectif spécifique relatif au problème

spécifique n°2 :

Déterminer les conditions nécessaires à

une réadaptation à la clientèle de la politique de

distribution de la Financial Bank.

II- Causes et hypothèses liées aux

problèmes

A- Causes et hypothèses liées au

problème spécifique n°1

Pour causes supposées être à la base du

problème spécifique n°1 qui est lié à

la communication externe inadaptée au nouveau marché,

on peut citer dans l'ordre d'importance croissante:

· Le caractère élevé des coûts

de publicité par la télévision.

· L'absence de l'ambition d'une situation

économique meilleure.

· L'absence de dispositions stratégiques en faveur

de la communication externe de la banque

En effet, le caractère élevé des

coûts de publicité est une réalité mais, il ne peut

être à la base d'une communication externe inadaptée au

nouveau marché car, la publicité par la télévision

n'est pas le seul moyen de communication ; il existe outre les prospectus,

les parrainages et le sponsoring, l'usage de la radio, des journaux etc. Il

revient à la Banque de déterminer le mode de communication qui

lui est plus favorable. Il doit être moins coûteux et très

rentable. Aussi, l'absence de l'ambition d'une situation économique

meilleure ne peut-elle être réelle car, la Financial Bank est une

société animée par le désir de connaître une

continuité d'exploitation. Elle veut vivre et subsister dans cet

environnement de forte concurrence. Une telle société ne peut

donc ne pas connaître l'ambition d'une situation économique

meilleure. Par contre, nous observons la non considération de

l'importance de la communication comme la cause de son caractère

inadapté. En effet, les conditions de naissance de la Financial Bank lui

ont permis de se faire un chiffre d'affaire important sans actions

publicitaires. Elle n'a donc pas connu l'importance d'une communication externe

efficace et vit en pensant qu'elle n'en a pas besoin pour réussir. Ce

qui explique l' absence de dispositions stratégiques en faveur de la

communication externe de la banque. C'est pour cela que nous formulons notre

hypothèse de la manière suivante : La communication

externe adoptée par la Financial Bank inadaptée au nouveau

marché s'explique par la non considération de son

importance.

B- Causes et hypothèses liées au

problème spécifique n°2

Pour causes supposées être à la base du

problème spécifique n°2 qui est lié à

la politique de distribution inadaptée à la

clientèle on peut aussi citer dans l'ordre d'importance

croissante:

· le risque d'insécurité

élevé,

· L'analphabétisme

· Une volonté insuffisante de satisfaire au mieux

les clients

La non affectation des moyens requis pour

l'élargissement du réseau de distribution de la Financial Bank

D'abord, lorsque nous retenons le risque

d'insécurité élevé, il est évident que cette

cause ne soit celle qui empêcherait la Financial Bank de se

délocaliser, de se rendre accessible à tous car des concurrents

exerçant dans le même environnement ont multiplié leurs

agences et ont su prendre les précautions nécessaires pour

affronter ce facteur risque. En plus, toutes les localités ne

contiennent pas le même degré de risque. Il suffira à la

Financial Bank de choisir des points stratégiques et y placer des

agences.

Ensuite, l'analphabétisme des clients ne peut non

plus être à la base de la politique de distribution

inadaptée à la clientèle de la Financial Bank car,

même si la formation scolaire est utile dans l'exécution des

opérations bancaires, et commerciales, elle n'est pas aussi

indispensable que cela pour ouvrir un compte. Il suffira de faire comprendre

par la bonne voie, l'importance de déposer son argent à la banque

pour voir les opérations bancaires rentrer dans leurs habitudes. Les

illettrés sont donc des clients potentiels à prospecter.

Aussi, la volonté insuffisante de satisfaire au mieux

les clients ne peut-elle être la réelle cause parce qu'elle

représente un autre problème qui est actuellement en cours de

résolution. Il est aussi important de mentionner que le souci de

satisfaire au mieux ses clients a toujours existé à la Financial

Banque ; Il n'est peut-être pas encore optimum mais il existe quand

même.

Enfin, il est évident que la Financial Bank dispose de

ressources financières (dont les fonds propres représentent la

majeure partie) suffisantes pour respecter ses engagements et acquérir

de nouvelles technologies plus efficaces. Si des objectifs sont fixés,

des provisions peuvent être faites à ce sujet. Une bonne gestion

et une orientation de ces provisions permettront à la Financial Bank de

les atteindre. On constate donc qu'aucune provision n'est faite pour

l'élargissement du réseau de distribution et, c'est pour cela

que nous formulons notre hypothèse de la manière

suivante : La non adaptation de la politique de

distribution à la clientèle adoptée par la Financial Bank

est causée par l'absence d'un plan d'actions considérant les

réseaux de distribution comme élément basic du chiffre

d'affaires.

C- Causes et hypothèses liées au

problème général

Les hypothèses spécifiques sont les

manifestations de l'hypothèse générale ; Nous avons

eu beaucoup de mal à trouver une hypothèse générale

susceptible de synthétiser l'ensemble des causes spécifiques

identifiées.

III- Tableau de bord de l'étude (Tableau

n°4)

|

Niveau d'analyse

|

Problématique

|

Objectifs

|

Causes supposées

|

Hypothèses

|

|

Niveau général

|

Problème

général

La non optimisation du marketing mix à la Financial

Bank

|

Objectif général

Proposer les conditions d'une utilisation optimale du

marketing mix.

|

Cause générale

Une faible agressivité commerciale due à une

faible politique en communication et à une stratégie

inadaptée de distribution des services à la

clientèle.

|

Hypothèse

générale

La faible agressivité commerciale est à la base

de la non optimisation du marketing mix à la Financial Bank

|

|

N

I

V

E

A

U

X

S

P

E

C

I

F

I

Q

U

E

|

Problème spécifique

n°1

La communication externe inadaptée au nouveau

marché

Problème spécifique

n°2

La politique de distribution inadaptée à la

clientèle

|

Objectif spécifique n°1

Proposer les conditions pour une réadaptation de la

communication externe au nouveau marché

Objectif spécifique n°2

Déterminer les conditions nécessaires à

une réadaptation de la politique de distribution à la

clientèle.

|

Cause spécifique n°1

Absence de dispositions stratégiques en faveur de la

communication externe de la banque ;

Cause spécifique n°2

La non affectation des moyens requis pour

l'élargissement du réseau de distribution de la Financial Bank

|

Hypothèse

spécifique n°1

La communication externe inadaptée au nouveau

marché adoptée par la Financial Bank s'explique par la non

considération de son importance.

Hypothèse

spécifique n°2

La non adaptation de la politique de distribution à la

clientèle adoptée par la Financial Bank est causée par

l'absence d'un plan d'actions considérant les réseaux de

distribution comme élément basic du chiffre d'affaires

|

Source : Résultats d'enquête

PARAGRAPHE 2 : Revue de littérature

Cette étape permet dans le cadre de toute recherche, de

s'assurer au préalable de l'état des connaissances acquises sur

les problèmes identifiés. Nous ferons cet exercice en nous basant

sur les éléments retenus au niveau de la vision globale de

résolution de la problématique spécifiée. Nous

passerons par les points de connaissance liés aux problèmes

spécifiques pour atteindre ceux relatifs au problème

général de la non optimisation du marketing mix à la

Financial Bank. Du fait que la thématique des théories du

marketing mix des services relative au problème général

couvre celles relatives aux problèmes spécifiques

suivantes : La communication externe inadaptée au

nouveau marché (Problème spécifique n°1) et la

politique de distribution inadaptée à la clientèle

(Problème spécifique n°2), nous ne

présenterons que les points de connaissances liés aux

problèmes spécifiques.

Il sera bénéfique de rappeler que les

thématiques précises identifiées sont les suivantes :

· Notions basées sur l'élaboration des

stratégies de communication et sur la mise en oeuvre des actions telles

la publicité, la promotion, le parrainage, et le marketing direct.

(Thématique liée au problème spécifique

n°1)

· Approche générique sur les circuits de

distribution des services. (Thématique liée au problème

spécifique n°2)

I- Revue de littérature liée au

problème spécifique n°1

Conformément à la thématique retenue

liée à ce problème, il sera question ici de

développer des notions basées sur l'élaboration des

stratégies de communication et sur la mise en oeuvre des actions telles

que la publicité, la promotion, le parrainage, et le marketing

direct.

A- Le mix de la communication

Le marketing va au-delà de l'élaboration du

produit, du prix et de la distribution. Une entreprise doit aussi communiquer

avec ses clients actuels comme potentiels, ses fournisseurs, ses revendeurs et

toute autre partie prenante à son activité. Le mix de

communication comporte cinq modes d'action majeurs :

· La publicité

· La promotion des ventes

· Le parrainage et les relations publiques

· La vente

· Le marketing direct.

B- Différentes parties d'une

communication

La communication met en place neuf (9) éléments

qui sont : un émetteur, un récepteur, un message, un canal,

un codage une réponse, du feedback et des bruits.

Figure n°1 : Processus de perception

Feedback

Réponse

Bruits

Décodage

Message

Codage

Emetteur

Récepteur

Source : marketing management ;

12ème édition

C- Différentes étapes de

l'élaboration d'un plan communication

L'élaboration d'une communication passe par huit (08)

étapes à savoir :

· Identifier la cible de communication

· Fixer les objectifs

· Elaborer le message

· Choisir les canaux de communication

· Etablir le budget

· Définir le mix de communication

· Mesurer les résultats

· Gérer la communication marketing

intégrée

1- Identifier la cible de

communication

Un responsable marketing doit commencer par définir

l'audience à laquelle il souhaite s'adresser. Ce choix de la cible

exerce une profonde influence sur ce qu'il faut dire, comment le dire,

où et quand le dire, et à qui il faut le dire. Aussi, l'analyse

des différentes composantes de son image auprès de la cible ne

doit-elle être négligée.

2- Fixer les objectifs

Il s'agit ici pour le responsable marketing, de définir

la réponse qu'il attend de la cible. Elle peut être cognitive

(connaissance), affective (sentiment) ou comportementale. Cette séquence

`'savoir -ressentir- agir'' est pertinente lorsque la cible est fortement

impliquée dans l'achat et considère qu'il existe une

différence majeure entre les `'produits'' existants.

3- Elaborer le message

Cette étape répond à quatre questions

relatives :

· Au contenu du message ; Que dire ?

· A la structure du message ; Comment le dire au

plan logique ?

· Au format du message ; Comment le dire au plan

symbolique ?

· A la source du message ; Qui doit le

dire ?

4- Choisir les canaux de

distribution

On y distingue les canaux personnels et impersonnels :

· Les canaux personnels : il s'agit

de communications interpersonnelles ; elles sont efficaces en ce sens

qu'elles permettent une réponse et un ajustement permanent. On

distingue :

· Les canaux impersonnels : il

s'agit des communications qui conduisent le message sans contact

personnalisé avec l'audience.

5- Etablir le budget

John Wanamaker4(*), le magnat des grands magasins américains

affirmait souvent : « Je sais que la moitié

de mon budget publicitaire est investie en pure perte, mais je ne sais pas

laquelle ». Il est indispensable pour toute entreprise de

décider du montant global de son investissement en communication ;

ce qui n'est pas chose facile.

Les méthodes les plus utilisés pour

définir ce budget sont au nombre de quatre :

La méthode fondée sur les ressources

disponibles : elle consiste à définir le budget de

communication en fonction des disponibilités financières de

l'entreprise.

Le pourcentage des chiffres d'affaires :

il consiste à fixer le budget en fonction du chiffre d'affaire

réalisé l'année précédente.

L'alignement sur la concurrence : il

s'agit d'établir son budget en fonction des dépenses des

concurrents de façon à maintenir une certaine parité. Elle

permet d'analyser l'intensité des efforts publicitaires de sa

marque ; Pourtant, rien ne dit que la concurrence dispose des meilleurs

méthodes de détermination.

La méthode fondée sur les objectifs et

les moyens : elle suppose que des objectifs ont été

fixés, les coûts des moyens nécessaires à l'atteinte

de ces objectifs ont été évalués. La somme de ces

coûts serait alors le budget de communication.

En définitive, le poids des dépenses de

communication d'un produit dépend du type du produit, de sa nature, de

son cycle de vie, de sa facilité de vente, de ses

caractéristiques propres etc.

6- Définir le mix de la communication

Il s'agit de répartir le budget de communication entre

les cinq (5) variables du mix de communication qui sont :

· La Publicité

· La promotion des ventes

· Le parrainage et les relations publiques

· La vente

· Le marketing direct

Il faut noter que trois facteurs influencent le choix du mix

de communication à savoir :

· Le couple produit/marché

· La réponse souhaitée chez l'acheteur

· L'étape dans le cycle de vie.

7- Mesurer les résultats

Pour mieux négocier leurs budgets, les responsables de

la communication doivent évaluer avec soins ses effets.

L'appréciation du résultat passe par la mesure de la

reconnaissance et du souvenir, de la fréquence d'exposition, de

l'agrément, de l'attribution à la marque, des modifications

d'attitudes et de comportement qu'elle a éventuellement

engendrées.

8- Gérer la communication marketing

intégré.

Il s'agit ici, d'une combinaison de l'ensemble des actions de

communication. Cette gestion renforce la cohérence de l'image de

l'entreprise auprès de ses clients.

II- Revue de littérature liée au

problème spécifique n°2

La thématique retenue au niveau de la vision globale de

résolution de ce problème est celle qui mettra l'accent sur la

distribution des services.

L'existence d'un circuit de distribution efficace

s'avère indispensable pour créer de la valeur.

On appelle circuit de distribution, l'ensemble des canaux de

distribution par lesquels s'écoule un bien ou une catégorie de

biens entre producteurs et consommateurs.

La notion de circuit de distribution ne s'applique pas

seulement aux biens tangibles mais aussi aux services ; ceux-ci ont

en effet besoin d'être disponibles, et accessibles ; ce qui

amène de nombreuses entreprises et organismes à se

décentraliser sous forme d'unités mobiles. On peut identifier

deux types de stratégies de distribution à savoir :

La stratégie PULL qui consiste

à pousser le service vers le consommateur. Pour cela, l'on s'appuie sur

la force de vente et le réseau de distribution pour le promouvoir et le

vendre. Cette approche est généralement adoptée lorsque

les clients sont peu fidèles à la marque ou procèdent par

achat impulsif.

La stratégie PUSH elle, repose sur la

communication en général et surtout sur la publicité pour

développer chez le client une préférence pour la marque.

La communication provoque ici un achat planifié. L'objectif est atteint

lorsque le consommateur exige la marque.

Il faut signaler que la combinaison des deux stratégies

est parfois adoptée par certaines entreprises. Toutefois, le choix

d'une stratégie de distribution doit :

· Respecter les impératifs généraux

d'établissement de toute stratégie.

· Se fonder sur une grande prudence.

· Tenir compte de la productivité commerciale.

A- Respecter les impératifs

généraux d'établissement de toute

stratégie

Au nombre des impératifs généraux, on

peut noter :

· L'étude des besoins de la clientèle

· La définition des objectifs et des

contraintes

· L'identification des solutions possibles

· L'évaluation

B- Se fonder sur une grande

prudence

La prudence est un élément important dans le

choix d'une stratégie de distribution. Autant il peut être une

erreur de renoncer à un circuit en raison des marges commerciales

élevées pratiquées par chaque membre du réseau sans

considérer les services rendus par le réseau, autant il peut

l'être d'opter pour une distribution ouverte alors que la cadence de

production reste faible.

C- Tenir compte de la productivité

commerciale

Un réseau de distribution est créateur de

coûts et d'utilités. Le choix doit donc se fonder sur la

comparaison coût-utilité ou coût-avantages. (Rapport entre

les résultats obtenus et les moyens mis en jeu).

Le choix fait, il est indispensable de savoir gérer son

choix. Il convient donc de sélectionner, de motiver et

d'évaluer ses intermédiaires. Il faut en outre devancer

leur évolution.

SECTION 2 : Cadre méthodologique de

l'étude

Il s'exprime par deux (2) points à savoir :

· Les approches empiriques

· Les approches théoriques

PARAGRAPHE 1 : Approche empirique retenue

Nous présenterons ici, la méthode

d'enquête envisagée à travers les étapes

suivantes :

1. Objectifs de la collecte des données ;

2. Nature de la collecte des données ;

3. Cadre de l'enquête et population

mère ;

4. Echantillonnage ;

5. Spécification des données à

mobiliser ;

6. Conception du questionnaire ;

7. Technique de dépouillement des

données ;

8. Outils de présentation des données.

1- Objectifs de la collecte des

données ;

Nos enquêtes visent à mobiliser les

données nécessaires à la vérification des

différentes hypothèses précédemment

formulées ; elles nous permettront donc de manière

spécifique de voir si :

· La communication externe inadaptée au nouveau

marché adoptée par la Financial Bank s'explique par la non

considération de son importance.

· Le manque de financement est la cause de la non

adaptation à la clientèle de la politique de distribution

adoptée par la Financial Bank.

2- Nature de la collecte des

données ;

Afin de pouvoir vérifier nos hypothèses, nous

avons eu à effectuer une enquête à caractère

quantitative adressée aux clients. Cette enquête faite par

sondage s'est réalisée à partir de deux questionnaires

liés aux problèmes spécifiques et administrés en

fonction de la population mère. Notre technique de collecte a

été l'interview directe.

3- Cadre de l'enquête et population

mère ;

Comme cadre de l'enquête, la ville de Cotonou a

été retenue pour les raisons ci après :

· Sa forte densité ;

· Sa représentation de toutes les

réalités socioculturelles et économiques ;

· Le manque de moyens financiers compte tenu du temps qui

nous est imparti ;

· Elle est la capitale économique du

Bénin ;

Ainsi, notre population mère est composée

de tous les clients actuels et potentiels et du personnel de l'agence

centrale de la Financial Bank.

4- Echantillonnage

Notre échantillon est composé de 200 individus

qui se subdivisent comme suit : 180 clients, enquêtés sur les

lieux et 20 membres du personnel de la Financial Bank. La méthode

d'échantillonnage sur place, s'est appuyée sur toutes les

personnes exerçant régulièrement ou non les

opérations bancaires. Ces personnes peuvent être composées

de celles qui :

· sont fidèles à la Financial

Bank ;

· ne sont qu'occasionnels à la Financial

Bank ;

· n'effectuent aucune opération à la

Financial Bank5(*);

Notre objectif étant de comprendre la combinaison des

variables du marketing mix qui ferait croître au mieux la satisfaction de

la clientèle afin de fidéliser les clients actuels et

acquérir des clients potentiels.

5- Spécification des données à

mobiliser

Les données que vise notre enquête

concernent :

· L'opinion des clients sur le type de communication

adopté par la Financial Bank ;

· L'avis des « ROIS » que sont les

clients de la Financial Bank sur la stratégie de distribution

adoptée par elle ;

6- Conception du

questionnaire

Nos questionnaires ont été conçus par

rapport aux problèmes spécifiques identifiés lors de notre

étude. Nous travaillerons avec les questions fondamentales telles

que :

· Qu'est-ce qui explique selon vous, la non adaptation

de la politique de communication appliquée par la Financial Bank au

nouveau marché?

· Quelles sont les raisons selon vous, qui sont à

la base de la non adaptation à la clientèle, de la

stratégie de distribution adoptée par la Financial Bank ?

Des questions d'ordre général accompagneront ces

questions fondamentales ;

NB : Ces questionnaires sont en annexe 2 pour le

personnel de la Financial Bank, en annexe 3 pour les clients, et en annexe 4,

sont présentés les résultats.

7- Technique de dépouillement des

données

Suite à la collecte des données nous avons

procédé à un dépouillement manuel sur la base d'un

guide de dépouillement conçu pour chaque questionnaire. Les

tableaux EXCEL nous ont aidé à traiter les données

qualitatives. Nous nous sommes servi de la formule de « t »

pour déterminer les différents taux obtenus dans nos

résultats.

Nombre total d'enquêtés

Nombre de réponses

t = X 100

8- Outils de présentation des

données

Nous avons utilisé les méthodes de tris

à plat ou tris croisés accompagnées de graphiques pour la

présentation des résultats de notre enquête pour la

vérification de nos hypothèses.

PARAGRAPHE 2 : Approche théorique

adoptée

I- Choix théorique lié au

problème de la non adaptation de la communication externe au nouveau

marché

A- Présentation de la

théorie

L'approche théorique que nous retiendrons pour

étudier le problème de la communication externe inadaptée

au nouveau marché sera celle de Dousteyssier-Fleck

Nathalie qui remarque que le parrainage est un mode de communication

en plein essor et que la question de son efficacité en termes cognitif

et affectif pour le parrain demeure centrale.

B- Normes et repères d'amélioration

de la situation liée au problème en

résolution

Il est question ici, de faire ressortir les aspects visibles

qui montreront qu'il y a une amélioration de la situation liée au

problème en résolution.

Il pourra donc être dit, que la communication externe

est mieux adaptée au nouveau marché, lorsque les dirigeants

prendront conscience de l'importance et de la nécessité de

communiquer. Nous verrons ensuite la Financial Bank se faire parler d'elle.

Plus fréquemment, on verra ses logos et on entendra son nom. Au sein de

la banque, on constatera une recherche permanente du « comment

convaincre ? ».

C- Seuil de décision pour la

vérification de l'hypothèse liée au problème de

l'adaptation de la communication externe au nouveau

marché

Ce problème de l'adaptation de la communication externe

de la Financial Bank au nouveau marché, est concerné par la

question n° 1 de notre questionnaire adressé au personnel

libellée de la manière suivante :

Qu'est-ce qui explique selon vous, la non adaptation de

la politique de communication appliquée par la Financial Bank au

nouveau marché ?

Nous pensons nous servir de la grande tendance des

réponses ou opinions émises sur la question lors de notre

enquête. Toute cause de l'enquête qui se révélera

être à la base du problème en résolution sera

retenue.

II- Choix théorique lié au

problème de la stratégie de distribution inadaptée

à la clientèle.

A- Présentation de la