Introduction générale

Les problématiques relatives à la

création, au financement et à l'activité des petites et

moyennes entreprises (PME) sont d'un intérêt crucial et de plus en

plus grandissant à l'échelle internationale. En effet, cette

forme d'organisation d'entreprises (PME) est incontestablement la plus

répandue dans le monde avec un taux qui dépasse 90%1(*) de

l'ensemble des entreprises opérant dans les quatre coins de la

planète. La sollicitude accordée à cette structure

provient aussi du fait que les PME contribuent de manière substantielle

au développement de l'emploi, à la création des richesses

et par voie de conséquence à la stabilité et au bien

être social.

Néanmoins et en dépit de ce rôle

privilégié, force est de constater que le financement des PME a

posé la plupart du temps un obstacle à la croissance de ce type

d'entreprises.

Soucieux de l'importance de la problématique de

financement pour les PME, les pouvoirs publics dans plusieurs pays se sont

attelés à trouver des nouvelles sources de financement (le cas

d'AIM2(*) en grande Bretagne

et Alternext en France).

En Tunisie et avec l'engagement de s'intégrer dans le

processus économique mondial, la Tunisie a procédé

à des profondes réformes touchant tous les domaines et

particulièrement ceux intéressant l'entreprise : cellule de

base de l'économie. En effet dès la fin des années quatre

vingt les pouvoirs publics ont cherché à favoriser le

développement des activités prioritaires et notamment les PME au

moyen de traitements de faveur, de mesures spécifiques, de circuits et

de conditions de financement différenciés et de fonds publics

dédiés. Ces traitements de faveur n'ont jamais cessé et

les dernières discussions entreprises en Tunisie portent sur la

création d'un marché alternatif Tunisien visant le financement

des PME.

A ce niveau, on peut énoncer l'intérêt de

notre sujet. En effet les définitions apportées aux PME et leurs

spécificités financières peuvent prêter à

confusion. En plus, plusieurs personnes concernées par le milieu des

affaires n'ont quasiment entendu parler du marché alternatif

Tunisien.

De ce fait on va essayer de mettre l'accent sur ces points.

Pour ce faire, il convient de répondre aux questions suivantes :

Quelle est ou quelles sont les définitions

apportées aux PME ? Quelles sont les spécificités et

les caractéristiques des PME ? Quelles sont les sources de

financement disponibles pour le financement des PME Tunisiennes ?

Qu'est ce que le marché alternatif ? Et

d'où provient cette idée ?

Pour répondre à cette problématique, nous

allons consacrer la première patrie de notre travail à

l'étude de la situation des PME Tunisiennes, en présentant dans

le premier chapitre les caractéristiques des PME en Tunisie et leur

importance dans le tissu économique Tunisien. Puis dans le

deuxième chapitre, nous essayons d'exposer les sources de financement

existantes tout en mettant l'accent sur les avantages et les limites de chacune

de ces sources.

Un arbitrage nous amène à affirmer que le

financement par le marché pose moins des contraintes, ce qui fera

l'objet de la deuxième partie, dans laquelle nous présentons dans

un premier chapitre le cas d'Alternext, le marché Français

créé en mai 2005 et dont est fortement inspiré notre

marché. Puis dans le deuxième chapitre, on va essayer de

prévoir un cadre règlementaire et fonctionnel pour le

marché alternatif Tunisien.

Finalement, nous clôturons notre travail par une

étude empirique afin d'appuyer notre étude théorique et ce

à travers le dépouillement d'un questionnaire.

Partie I: Etude de la situation des PME

tunisiennes.

Chapitre I : Généralités sur

les PME

A L'instar de la plupart des pays en

développement, le secteur des PME est le plus dynamique en Tunisie. A

n'importe quel moment, les sociétés non seulement s'agrandissent

et travaillent davantage mais de nombreuses nouvelles entreprises sont

créées tandis que d'autres disparaissent.

De ce fait il convient de mettre l'accent sur les

définitions apportées aux PME, leurs caractéristiques,

leur importance dans le tissu économique Tunisien.

Section I : Définitions et

caractéristiques de la PME :

I- Origine, définitions et raisons d'existence

des PME :

1-L'origine de la notion de PME :

La PME a existé d'abord sous forme d'ateliers d'origine

artisanale, mécanisés, agrandis tant par les investissements que

par l'embauche d'une main d'oeuvre de plus en plus qualifiée et

hiérarchisée.

Elle a été le point de départ de la

fortune industrielle du Japon moderne et y constitue encore un secteur

productif en raison de la vitalité des patrons et de l'existence d'une

main d'oeuvre moins chère mais suffisamment qualifiée.

Aux Etats-Unis d'Amérique, les PME se sont

répandues entre les deux guerres mondiales, à la suite de la loi

anti-trust3(*), et le

système de la sous-traitance s'en suivit.

D'autre part la crise économique qu'a connue l'Europe

occidentale, si elle s'est bâtie en premier lieu sur les grandes

entreprises industrielles, entraînant la faillite d'un grand nombre

d'entre elles, a donné un regain de faveur aux petites et moyennes

unités.

La Tunisie, pays dont les ressources naturelles sont de

moindre importance, s'était orientée vers les PME dès le

début des années 704(*). En effet, le système colonial avait

dilapidé les richesses naturelles du sol et du sous sol. Les principales

ressources minières sur lesquelles pouvait compter le pays, pour entamer

son développement économique, étaient les phosphates, le

fer, le plomb et le zinc. Or, dès la première décennie, la

Tunisie a vu plafonner sa production en matière de phosphates, et

même régresser sa production de minerai de fer et Pb-Zn,

jusqu'à la fermeture de certaines mines, déjà, dès

les premières années de leur exploitation.

Il faudrait pour autant motiver la création, le soutien

voire l'engouement pour la PME, pour son adéquation à la

dimension du pays, au niveau de la compétence de ses cadres, aux

possibilités nationales d'investissements et enfin au niveau de

consommation de sa population.

2-Définitions :

Il n'existe pas de définition unique de la PME. Les

critères retenus diffèrent selon les textes législatifs ou

réglementaires instituant des dispositifs d'aides à la direction

des PME.

De même, cette définition diffère d'un

pays à l'autre à cause de la non conformité de la taille

de l'économie à l'échelle internationale.

Nous pouvons alors retenir quelques définitions dont

chacune se réfère à un aspect :

En vertu des dispositions de l'article 2 du code des

incitations aux investissements : « les entreprises

visées par l'article premier du présent décret dont le

coût d'investissement ne dépasse pas 30.000DT, fond de roulement

compris, et qui sont promues par des personnes de nationalité Tunisienne

sous forme d'entreprises industrielles, des sociétés de personnes

ou de coopératives ».

D'après Mr Mehamedi Taoufik5(*) : «celles qui

sont exploitées par les patrons qui ont des contacts directs et

permanents avec leur personnel ».

Une autre définition a été avancée

dans un communiqué du CMF relatif à la définition de la

notion des PME opérant dans les secteurs libres à la

constitution au sens de l'article 21 bis du décret n°77-608 du 27

juillet 1977, tel que modifié et complété par les textes

subséquents et notamment par le décret n°2005-2397 du 31

Août 20056(*) ;

« sont considérées comme petites et moyennes

entreprises, conformément aux recommandations du conseil intersemestriel

du lundi 13 Mars 2006, les entreprises dont les critères d'actifs

immobilisés nets et d'effectif n'atteignent pas les seuils

suivants :

-Quatre millions de dinars en ce qui

concerne le montant d'actifs immobilisés nets.

-Et 300 personnes en ce qui concerne

l'effectif total. »

Afin de mieux cerner la définition et la notion

des PME, nous allons nous baser sur deux importants critères

d'identification à savoir des critères qualitatifs et des

critères quantitatifs.

2-1-les critères quantitatifs :

Ce sont principalement, le nombre des salariés,

le chiffre d'affaire, total du bilan, le capital investi et total d'actifs

immobilisés.

. Nombre des salariés :

Les PME désignent les entreprises de taille modeste,

par rapport notamment à leur nombre des salariés, de ce fait le

critère du nombre des personnes est certainement l'un des

critères les plus significatifs et doit s'imposer comme un

critère impératif. Cet effectif ne doit pas dépasser 300

personnes7(*).

La détermination de l'effectif total est

effectuée sur la base du critère prévu par l'article 5 de

l'arrêté des ministre des finances et du tourisme, du commerce et

de l'artisanat du 28 Février 2003, portant homologation du barème

des honoraires des auditeurs des comptes des entreprises en Tunisie.

Toutefois, l'automatisation de certaines tâches ne fait

que remettre en cause ce critère d'identification.

. Chiffre d'affaire :

Le chiffre d'affaire peut paraître comme le seul

critère financier essentiel reflétant l'importance et le poids de

l'entreprise.

Cependant, cette corrélation n'est pas évidente

car elle dépend du stade de vie du produit ainsi que de la conjoncture

économique.

.Total du bilan :

Cette notion financière reflète la valeur d'une

PME. Malgré l'importance de ce paramètre, qui est adopté

par les théoriciens comme un critère d'identification des PME

dans des cas échéants, il dégage certaines faiblesses, car

la structure générale du bilan peut ne pas être

modifiée lorsque les stocks, les valeurs réalisables et les

liquidités varient. De même ce critère de mesure ne peut

être vérifié que si l'entreprise tienne une

comptabilité.

.Le capital investi :

Il peut être considéré comme le

critère le plus pertinent et fiable reflétant le poids de

l'entreprise. Son montant ne doit pas dépasser 30.000DT.

Toutefois, ce paramètre ne peut être accessible

que si l'entreprise publie son bilan, chose qui n'est pas

vérifiée pour toutes les PME Tunisiennes.

.Actifs immobilisés nets :

Ce critère englobe conformément au

système comptable des entreprises :

- les immobilisations corporelles.

- les immobilisations incorporelles.

-Les immobilisations financières.

Ce montant doit être inférieur à 4

millions de dinars8(*).

Le décompte de ce critère se fait au montant

arrêté à la clôture du dernier exercice.

2-2-Les critères qualitatifs :

Les critères qualitatifs sont

nécessaires et voire même indispensables à la

définition des PME, ils touchent les aspects suivants :

.Style de direction :

D'une manière générale, les PME ont un

système de direction centralisé, car pour une PME, la

décentralisation coûte chère. En plus, sa mise en oeuvre

nécessite des glissements promotionnels et donc une augmentation des

salaires du personnel.

.Organisation et gestion :

C'est l'un des points les plus faibles de la PME. Cette

dernière a commencé petite sans tradition de management moderne.

Ce qui a engendré aujourd'hui, une mauvaise organisation en termes de

délégation des pouvoirs et de répartition des

tâches.

Quant à sa gestion, la PME n'est pas dotée des

moyens de suivi et de contrôle de gestion à savoir des tableaux de

bord et moins encore de la comptabilité analytique.

.Indépendance d'actions du chef

d'entreprise :

L'entrepreneur fait tout et supervise directement ses

employés, dont la compétence doit au moins atteindre une certaine

moyenne. L'employeur constitue l'ensemble de l'entreprise, effectue toutes les

tâches importantes et c'est essentiellement de lui qui émane la

direction.

3-Les raisons d'existence des PME :

La logique économique tend à prôner la

grande taille qui permet de profiter des économies d'échelles

(capacité de production) et par conséquent de l'effet

d'expérience (efficacité productive). En effet, la

réalisation de l'économie d'échelle consiste à

produire une quantité supérieure en utilisant la même

capacité de production et ce à travers la concentration sur le

volume et la standardisation des procédures de production. De ce fait,

les ouvriers vont avoir des tâches répétitives. Ce qui

leurs permet d'augmenter la productivité, en produisant dans un temps

moindre et d'une qualité supérieure, c'est qu'on appelle l'effet

d'expérience.

Pourtant plus efficace et efficiente, la grande firme se

caractérise généralement, d'une part par un manque de

flexibilité, ce qui affecte sa capacité de s'adapter aux

changements de son environnement et d'autre part, par le fait qu'elle est loin

de son marché et donc elle se trouve incapable dans certains cas de

répondre à une certaine demande spécifique.

De ce fait, la PME existera vue la nécessité

d'être flexible et proche de son marché. En plus, certaines

activités nécessitent l'hyperspécialisation du fait des

technologies utilisées ou de taille des marchés (niches

stratégiques), chose difficile à réaliser par la grande

firme se caractérisant par la réalisation de l'économie

d'échelle. On ajoute qu'une grande entreprise va favoriser l'existence

d'un réseau d'entreprises de petite dimension qui seront des

sous-traitantes.

On note en dernier lieu, que la volonté du dirigeant de

limiter la croissance de son entreprise afin de ne pas perdre le contrôle

favorise l'existence de ce type d'entreprises.

II-Les caractéristiques des PME :

Inversement à la définition apportée

à la PME qui diffère d'un pays à l'autre, les PME

présentent des caractéristiques communes à travers le

monde, dont on les examinera successivement :

1-De point de vue organisationnel9(*) :

Diverses caractéristiques permettent de dresser un

profil organisationnel type de la PME, entraînant à penser qu'il

existe une spécificité des PME :

-Petite taille.

-Centralisation et

personnalisation de la gestion autour du

propriétaire dirigeant.

-Faible spécialisation

du travail.

-Stratégie intuitive ou

peu formalisée, forte proximité des acteurs.

-Système d'information

interne simple et peu formalisé.

-Système d'information

externe simple basé sur les contacts directs.

On peut également rajouter :

-La proximité entre

patron et employés.

-La faible formalisation.

-Le recours à

l'écrit n'est pas primordial, du fait de l'importance de l'ajustement

mutuel.

-Une structure plate.

-Quasi absence de niveaux

hiérarchiques.

-Les réseaux de PME se

structurent avec d'autres PME. Une répartition des tâches

s'opère (recherche, production, commercialisation....).

Il en résulte que les PME sont

caractérisées par l'unicité de la direction d'une

part : En effet, celui qui possède le contrôle exerce

lui-même la direction d'où la corrélation entre la

démarche de l'entreprise et la nature de son chef.

D'autre part, les PME sont caractérisées par

l'utilisation des méthodes de gestion peu développées.

De ce fait, les PME possèdent une capacité

d'adaptation rapide aux événements et aux fluctuations de

l'environnement économique et ce, grâce à la

simplicité de leurs structures et la faiblesse de leurs engagements.

2-De point de vue juridique :

La plupart des PME ont le statut juridique d'une

société à responsabilité limitée (SARL) ou

bien d'une société anonyme (SA). Ces SA sont en

réalité des entreprises familiales camouflées en fausses

sociétés des capitaux. Le caractère familial de la

majorité des PME a pour conséquence une forte répercussion

des établissements familiaux sur la vie de l'entreprise et

réciproquement.

3-Autres caractéristiques 10(*) :

Les PME présentent les caractéristiques communes

suivantes :

- Le petit entrepreneur travaille et produit en

général pour le marché local.

- Les petites entreprises, pour la plupart d'entre elles,

sont exploitées uniquement par le propriétaire lui-même et

par des membres de sa famille, bien que dans des nombreux cas des travailleurs

à temps partiel soient également employés.

- Les femmes représentent un pourcentage relativement

élevé des propriétaires ou des travailleurs dans le

secteur des PME.

- L'épargne personnelle ou l'argent familial

constituent la source essentielle de capitaux pour la création des

petites entreprises.

- L'accès aux circuits officiels de crédit et

à d'autres formes de soutien est minime, ou inexistant.

- Les micro-entreprises et les petites entreprises, pour la

plupart d'entre elles, tiennent une comptabilité incomplète et

inadéquate.

- Les petites entreprises ne sont en général

pas officiellement enregistrées et paient rarement des impôts

réguliers.

- Les employés travaillent souvent de trop longues

heures et dans de nombreux cas doivent accepter des conditions de travail

inférieures aux normes.

Section II : Rôle, importance et situation

des PME en Tunisie :

I-Rôle et importance :

Que ce soit dans les pays en développement ou bien les

pays développés les PME occupent une place importante. En effet

« personne ne peut contester aujourd'hui, le rôle primordial

que peuvent jouer les PME dans les pays en voie de développement. En

effet, les PME constituent l'un des éléments les plus dynamiques

de la croissance économique et sociale dans la stratégie du

développement de chaque pays »11(*).

1-Sur le plan

économique :

1-1-la place dans l'économie Tunisienne :

La PME est le premier maillon de la chaîne du

progrès économique d'un pays. Elle représente 97% du total

du tissu économique Tunisien12(*), les PMI dans le secteur industriel représente

environ de 99%. Le nombre total des entreprises Tunisiennes est dans les

environs de 15000 entreprises13(*).

1-2-La contribution aux agrégats

macro-économiques :

Les PME contribuent effectivement et durablement à la

croissance significative du PIB qui était de l'ordre de 5% en 1987 et a

augmenté en 2005 pour atteindre 5.5%. L'industrie manufacturière

représente 21.4% du PIB alors que l'agriculture et la pêche

contribuent à concurrence de 11.9% du PIB14(*).

1-3-l'exportation :

L'élargissement du tissu des PME ne fait

qu'améliorer sensiblement nos exportations. En effet 90% des PME

exportatrices font de la sous-traitance. Cette dernière permet

d'employer des masses importantes de main d'oeuvre, exemple le secteur textile

emploie environ 50000 personnes15(*). Toutefois, et dans le cadre de l'ouverture du

marché tunisien en 2008, nos PME sont tenues de passer de la

sous-traitance à la production des produits finis. Prenons toujours le

secteur textile comme exemple qui représente un nombre important des PME

exportatrices, qui sont tenues dans le cadre de la restructuration

financière, de passer de la basse à la moyenne, puis à la

haute gamme.

2-Sur le plan social :

Les PME assurent trois principaux avantages à ce

niveau :

2-1-La création

d'emploi :

La création d'emploi constitue un problème du

premier ordre dans le monde entier. La solution la plus adéquate aux

pays ayant un excédent, c'est dans ce cadre que les PME jouent le

rôle de stimulateur continu de la création d'emploi. Elle permet

la création du maximum d'emplois, stables et

rémunérateurs, dans les plus brefs délais. La main

d'oeuvre recrutée n'étant pas nécessairement d'une grande

spécialisation.

A titre d'exemple, l'industrie manufacturière emploie

20.5% de la main d'oeuvre, les PME positionnées sur le secteur

d'agriculture et de pêche emploient dans les environs de 22% de la main

d'oeuvre16(*).

2-2-Fortement employante :

Cet avantage se mesure par le coefficient d'emploi qui est le

rapport entre main-d'oeuvre et investissement. Il est le réciproque de

l'avantage précédent. En effet, les branches industrielles de

grande taille et de technicité relativement haute, donc consommatrices

de devises ont un coefficient d'emploi extrêmement faible.

D'autre part, étant donnée la taille

réduite des entreprises, le nombre global d'employés

s'élève parallèlement avec celui des projets.

Ainsi, étant donnée l'économie de capital

que réalisent beaucoup des PME, le développement de ce secteur

est considéré comme un moyen de s'attaquer efficacement au

problème de chômage. Même si, en cas de promotion

technologique, les progrès de la technique et des méthodes de

gestion réduisant la part de la main d'oeuvre, il n'empêche que

l'expansion de la PME a pour effet d'élargir le marché de

l'emploi et que la dispersion territoriale, des ces industries contribue

à enrayer l'exode rural des chômeurs vers les villes.

2-3-Un instrument de rééquilibrage

régional :

Outre les qualités intrinsèques reconnues aux

PME, de mobilité de souplesse, d'adaptation et modicité des

coûts d'installation ou de transferts, l'Etat Tunisien a pris ces

industries comme premier moyen de décentralisation économique en

instituant un train de mesures législatives à travers les lois de

1969,1972, 1974,et1981...

Abstraction faite des rabattements fiscaux, des

exonérations et des subventions accordées à tout

promoteur, des faveurs spéciales sont réservées à

toute installation dans les zones territoriales jugées

déshéritées.

En effet, la Tunisie a été successivement

divisée en trois puis en cinq zones, à chacune ont

été confiés des avantages spécifiques, allant

jusqu'à l'exonération à concurrence de 90% du droit

proportionnel de la patente.

Étant donnée leur souplesse d'adaptation aux

demandes des marchés, leur facilité de reconversion en cas de

crise, la rentabilité immédiate des investissements, les PME ont

la possibilité de s'implanter dans des régions

déshéritées et de devenir un élément moteur

pour le maintien de l'équilibre de cette région.

II-La situation actuelle des PME Tunisiennes :

« Le tissu économique Tunisien étant

constitué en majeure partie de PME, aujourd'hui plus que jamais, ces

entreprises doivent trouver le financement à moyen et long terme

nécessaire à un développement qui doit leur assurer la

pérennité et la croissance voire dans certains cas la

survie »17(*).

En effet en Tunisie, la PME souffre des nombreuses contraintes

principalement liées à l'insuffisance des fonds propres,

l'accès au financement et les conditions de financement.

Ce qui explique les divers débats organisés

à l'échelle nationale réexaminant d'une manière

approfondie, la situation actuelle des PME Tunisiennes, dont la dernière

a été organisée au CMF, au mois de Décembre 2006,

ayant pour objectif de débattre sur les mécanismes de financement

à moyen et long terme des PME, d'exposer et d'analyser les nouvelles

mesures de soutien financier à la création d'entreprises dans les

différents stades de leur développement et de faire des

recommandations sur la manière dont le capital risque peut soutenir la

création et l'émergence des PME innovantes, tout en modernisant

la notion de capital risque en tant qu'une solution novatrice de financement

des PME.

Tout ceci va faire l'objet des chapitres suivants, en mettant

l'accent sur les sources de financement disponibles aux PME et les

différents problèmes pouvant accompagner leur politique de

financement, ainsi que les nouvelles solutions et orientations en

matière de financement des PME en Tunisie.

Chapitre II : Etude des sources de financement

disponibles.

Les caractéristiques des PME quelles soient

quantitatives ou qualitatives mettent en évidence la différence

existante entre la petite et la grande firme. Cette différence nous

laisse penser qu'il existe une logique financière propre à cette

catégorie d'entreprises, car comme le constate Mr Michel

Marchesnay18(*)

« la théorie financière de la petite firme reste

à élaborer ».

En effet les PME en Tunisie, disposent pour financer leur

croissance à long et moyen terme, non seulement des ressources propres

(autofinancement, augmentation du capital), ressources extérieures

(leasing, ressources bancaires) mais aussi d'autres types des ressources

créées par l'Etat tel que (FOPRODI, FONAPRAM et les SICAR).

D'autre part, nos PME peuvent recourir à des sources

étrangères qui ont pour origine soit des organismes financiers

multinationaux soit les pays avec lesquels la Tunisie entretient des relations

de coopération économique et financière soit enfin et avec

rareté le marché financier international.

Outre ces ressources les PME peuvent obtenir des

crédits à court terme afin de financer leur exploitation (les

crédits mobilisables, les crédits de trésorerie.....).

Seules les sources de financement à moyen et long terme

d'origine interne vont faire l'objet d'une étude plus

détaillée dans le présent chapitre, vue leur importance

dans le cycle de financement de nos PME.

Section I : Financement par les fonds

propres :

Les PME Tunisiennes se caractérisent en dépit

des améliorations récentes par une faiblesse de leurs structures

financières telle que constatée par Mr Hédi

Djilani19(*)

« la situation fragile des petites et moyennes entreprises en Tunisie

est due essentiellement à l'insuffisance des fonds

propres »20(*).

Ce manque en fonds propres des entreprises tunisiennes n'est

pas du au hasard. Il découle de l'histoire (entreprises familiales), de

la politique volontariste des pouvoirs publics en matière de

développement (aller vite), comme d'un appétit pour le risque le

moins élevé des banques et du peu de respect qu'elles ont

manifesté de l'orthodoxie financière.

Mais il découle aussi d'une contrainte objective :

un marché de fonds propres et de capitaux longs qui reste exigu et

« sélectif »21(*).

Dans cette section on va essayer d'étudier les

différents moyens de financement par les capitaux propres ainsi que les

avantages qu'ils procurent et les limites qu'ils engendrent.

I-L'autofinancement :

« L'autofinancement représente la richesse

créée par l'entreprise. Il constitue sa ressource interne

essentielle destinée à financer en tout ou en partie les

investissements, l'accroissement des besoins en fond de roulement et à

accroître les liquidités »22(*).

« L'autofinancement est la machine qui permet de

transformer l'énergie (l'argent) en travail (la

valeur) »23(*).

En d'autres termes, l'autofinancement est

représenté par la différence entre la CAF et la

distribution des dividendes mis en paiement au cours de l'exercice.

Il est traduit par les actionnaires par une augmentation de la

valeur de leurs actions et donc par des plus- values.

Toute entreprise assurant son développement

exclusivement par l'autofinancement n'aura pas besoin de recourir ni à

ses actionnaires ni au marché financier.

Dans ce contexte l'autofinancement peut être

schématisé comme suit :

.VA= ventes - charges courantes liées aux

prestations extérieurs.

. Excédent brute d'exploitation = VA - Charges

de personnel -impôt et taxes et Versements assimilés

. Cash flow brut = EBE + produit financier + produits

exceptionnels - charges financières - charges

exceptionnelles.

. Cash flow net ou marge brute d'autofinancement =

Cash flow brut - impôt sur le bénéfice

. Autofinancement = Cash flow net -

dividendes.

Quant à la situation réelle de nos entreprises

Tunisiennes optant à ce type de financement est

caractérisée par une fluctuation dans le temps de leur

capacité d'autofinancement.

1-Les avantages de l'autofinancement :

- L'autofinancement met à la disposition de

l'entreprise une masse de capital supérieur à ses besoins

normaux. Ceci a pour effet de favoriser des investissements dont le rendement

est suffisant et la rentabilité de l'entreprise se trouvera

diminuée.

- Il est considéré comme une source de

financement facile à la portée de l'entreprise.

- C'est un moyen de financement accessible, et très

flexible (dégagé progressivement tout au long des exercices).

-Il préserve l'indépendance financière et

la gestion de l'entreprise (dans la mesure où elle n'a pas à

solliciter des ressources externes).

- Il favorise la croissance à long terme.

- En Tunisie l'autofinancement par incorporation des

bénéfices aux réserves confère à

l'entreprise des avantages fiscaux.

- Il allège les charges financières et

accroît la rentabilité des actionnaires.

2- Les limites de l'autofinancement :

L'entreprise se créé ainsi un marché

interne de capitaux indépendants des marchés financiers, sur ce

marché artificiel, les taux de rentabilité peuvent être

plus faibles et les ressources mal allouées.

L'autofinancement tend à faire croître les

capitaux propres. Il ne fait pas croître la valeur de l'entreprise que si

les investissements sont suffisamment rentables c'est à dire qu'ils

rapportent plus que le taux de rentabilité exigé compte tenu de

leur risque.

Si ces ressources sont réinvesties de manière

non rentable engendrera une baisse des cours pour les sociétés

cotées. En conséquence l'entreprise constituera une cible

idéale à une tentative hostile de prise de contrôle.

II- L'augmentation du capital :

Le capital est constitué par les apports des

associés. Une fois réuni, il peut subir un certain nombre de

modifications qui s'opèrent de manière différente selon la

nature juridique de la société.

Ces modifications peuvent être traduites soit par des

réductions ou par des augmentations du capital. Ce dernier peut

être augmenté soit par émission d'actions nouvelles, soit

par élévation du nominal des actions existantes.

Cette augmentation peut par ailleurs résulter :

- Soit d'apports extérieurs en nature ou en

numéraire, ces derniers peuvent être libérés par un

versement d'espèces ou par compensation avec des créances

liquides et exigibles sur la société.

- Soit par l'utilisation des ressources propres à la

société sous forme d'incorporation des réserves,

bénéfices ou primes d'émission. Dans ce cas, ni la

trésorerie ni la structure financière de l'entreprise ne seront

affectées.

1- Les avantages de l'augmentation du

capital :

-L'augmentation du capital est une source durable au vrai sens

du mot, puisqu'elle ne contraint pas l'entreprise à des

échéances fixes de remboursement.

- Elle permet aussi de financer d'importants projets et

d'améliorer une situation financière difficile.

- Elle n'entraîne pas l'obligation de versement des

dividendes.

- Elle renforce la solvabilité de l'entreprise.

En outre, le capital joue un double rôle :

- Assurer la sécurité financière de

l'entreprise.

- Représenter le partage originaire du pouvoir dans

l'organisation

2- Les limites de l'augmentation du capital :

Les actions, les droits d'attribution et les droits

préférentiels de souscription sont des produits

négociables en bourse. En fait, ce sont des valeurs mobilières,

elles représentent des créances ou des droits de

propriétés. Pour l'émission de ces valeurs

mobilières, l'entreprise doit être cotée en bourse, chose

qui est la quadrature du cercle pour nos PME vu les conditions fixées

d'admission à la cote de la bourse.

Section II : Financement par l'endettement :

L'endettement est la seconde source de financement de la PME.

Il est considéré comme le moyen de financement le plus important

par rapport au financement par les fonds propres.

Même si le secteur bancaire est prédominant, les

institutions et les produits de financement autres que bancaires se sont

beaucoup diversifiés. Il faut souligner que la plupart des

mécanismes qu'on trouve dans certain nombre des pays aux systèmes

financiers plus développés existent en Tunisie.

Non seulement l'architecture légale et

règlementaire est très riche mais une gamme importante

d'institutions financières existe et des produits relativement

sophistiqués ont été mis en place. On mentionnera de

manière particulière le leasing qui s'est fortement

développé mais également le factoring et les SICAR.

L'existence de toutes ces sources de financement et d'accompagnement constitue

une avancée réelle qui doit donc être

appréciée à leur juste valeur.

I- Endettement bancaire :

Les ressources bancaires sont considérées comme

la principale source de financement pour les PME. Elles fournissent des

capitaux, s'engagent dans le développement de l'entreprise et les

assistent en leurs donnant des conseils en gestion financière.

1- Définitions :

- Définition d'une banque :

Une banque est un intermédiaire financier

spécifique. Elle est considérée comme telle dans la mesure

où sa fonction traditionnelle est d'octroyer des crédits et de

collecter des dépôts.

- Définition d'un crédit :

Le financement auprès du système bancaire se

fait par voie de crédit.

« Un crédit est un acte de confiance

comportant l'échange de deux prestations dissociées dans le

temps : bien ou moyen d'équipement contre promesse ou perspective

de paiement ou de remboursement »24(*).

L'octroi de crédit se déroule comme suit :

mise à part du diagnostic financier le crédit ne peut être

octroyé qu'après une remise à la disposition de la banque

d'un dossier comprenant les caractéristiques du projet à

financer, le schéma de financement et l'échéancier de

trésorerie.

Il existe deux catégories de diagnostic établies

par la banque : Un diagnostic représentatif basé sur le

passé historique de l'entreprise par appréciation des derniers

documents comptables et un diagnostic prospectif. Dans ce cas, la banque fonde

son appréciation sur le futur de l'entreprise par l'établissement

des prévisions.

La banque peut aussi exiger des garanties afin de se

prémunir du risque, exemple de sûretés personnelles telles

que le cautionnement ou des sûretés réelles telles que

l'hypothèque ou le gage.

Généralement les crédits bancaires sont

classés selon le critère de la durée. Nous distinguons

alors trois catégories à savoir :

-les crédits à court terme.

-Les crédits à moyen terme.

-Les crédits à long terme.

Nous allons s'intéresser principalement dans le

présent chapitre aux crédits à long et moyen terme.

2- Les crédits bancaires à moyen

terme :

En vertu des dispositions de l'article 15 de la

réglementation bancaire25(*) : « les crédits à

moyen terme sont généralement consentis pour le financement des

investissements, leur durée est fixée à un maximum de 7

ans ».

Le crédit à moyen terme d'investissement est

destiné à parfaire le financement de projets de création

ou d'extension ainsi que de renouvellement de matériel.

Le montant de crédit à moyen terme ne doit pas

excéder les quotités fixées dans le schéma de

financement agréé par l'APIA et l'API où les 70% du

coût de projet fond de roulement inclus, pour les investissements dans

l'industrie manufacturière, de mise à niveau, de protection de

l'environnement26(*)....

Il existe plusieurs types de crédits à moyen

terme. Il est difficile de présenter un catalogue exhaustif. Les

articles de la circulaire n°87-47 de la Banque centrale de la Tunisie

présentent les différents crédits :

-CMT FONAPRA :

Tel que définit par l'article 26 nouveau27(*), c'est un crédit

destiné à parfaire le schéma de financement des projets de

création ou d'extension éligible au FONAPRA. Le coût de

l'investissement ne doit pas excéder les 50000 dinars fonds de roulement

compris.

-CMT RELATIVE A L'EXPORTATION :

Le montant de crédit doit généralement

correspondre à la partie intégrée du produit

exporté.

Toutefois, ce montant ne peut être relevé par la

banque au cas où cela s'avère nécessaire pour la

réalisation de l'opération d'exportation.

-CMT D'AQUISITION DE MATERIEL

AGRICOLE :

Tel que défini par l'article 2228(*) de la réglementation

bancaire, ce type de crédit est consenti à toute entreprise

agréée à la commercialisation du matériel agricole

neuf.

-CMT CONSOLIDATION IMPAYE PME :

C'est un crédit à moyen terme venant relayer un

crédit à court terme ayant servi à financer des valeurs

immobilisées. C'est aussi un rééchelonnement des

impayés en principal afférents aux crédits à moyen

terme accordés à la PME.

-CMT INVESTISSEMENT PME<= 500MD

C'est un crédit destiné à parfaire le

schéma de financement d'un projet industriel de création,

d'extension ou de renouvellement de matériel agréé par

L'API.

3- Les crédits bancaires à long

terme :

En vertu des dispositions de l'article 31 nouveau29(*) de la réglementation

bancaire, les crédits à long terme sont d'une durée

supérieure à 7 ans et inférieure ou égale à

15 ans, consentis à terme et en comptes spéciaux

d'épargne, par les banques de dépôt dans la limite de 3% du

volume de leurs dépôts à vue.

Ce genre de crédit est destiné en

général aux entreprises économiques régies par les

dispositions légales particulières ou placées sous le

contrôle de l'Etat et cela pour leur permettre de rétablir

l'équilibre de leurs structures financières. Le montant du

crédit est limité à :

- 80% du montant des investissements dans le secteur agricole.

- 70% dans le secteur des mines, Tourisme saharien et

l'industrie.

- 60% dans le secteur touristique autre que saharien ainsi que

les activités commerciales et de service.

4-Les avantages et les limites des ressources

financières bancaires :

4-1-Les avantages :

Les crédits octroyés sont très

variés touchant presque tous les secteurs des PME à savoir

industriel, agricole et de pêche ainsi que de l'artisanat....

4-2- Les limites:

- Le processus d'étude d'octroi et de déblocage

des crédits par les banques se caractérise par sa lenteur et un

côté administratif voire bureautique prononcé. La

décision de crédit elle-même reste fortement

centralisée avec une délégation du pouvoir d'engagement

qui reste limitée.

- La mise en place des diverses garanties (mise à jour

de titres fonciers, enregistrement hypothèque....) exigées par

les banques est lourde. Toutefois nos PME sont caractérisées par

un faible patrimoine.

- Les crédits ne peuvent être octroyés

qu'après avoir établi un diagnostic financier en se basant sur le

bilan de l'entreprise. Toutefois, la plupart des PME n'ont pas de bilan et s'il

en existe, la question de pertinence et de fiabilité se pose.

II- Le leasing :

1- Définition :

« Le contrat de crédit bail est un contrat de

location, portant sur un bien meuble ou immeuble, assorti d'une option d'achat

à un prix fixé d'avance »30(*).

« Le leasing ou le crédit bail est une

technique de financement par la quelle la société de leasing

achète simplement un bien déterminé suivant les

indications spécifiques du futur locataire et le lui donne en location

pour une période déterminée. Le locataire obtient donc un

droit de d'utilisation »31(*).

Il permet à l'entreprise d'utiliser durablement des

immobilisations sans avoir à avancer leurs valeurs d'acquisition. C'est

un contrat de location à long terme qui permet à son

détenteur de pouvoir bénéficier de l'utilisation des biens

meubles ou immeubles qui ne lui appartiennent pas. Il entraîne des

paiements annuels appelés redevances de crédit-bail.

Le bien en question est acheté par la

société de leasing pour une durée contractuellement

définie, au terme de la quelle l'entreprise utilisatrice peut

l'acquérir pour un prix fixé d'avance correspondant à sa

valeur résiduelle d'amortissement il s'agit très souvent d'un

prix nettement inférieur à la valeur marchande de

l'équipement au terme du contrat.

L'opération de crédit-bail met en jeu trois

principaux intervenants :

-L'entreprise : (crédit preneur ou locataire) qui

désire acquérir pour une durée déterminée et

moyennant un paiement des redevances périodiques (loyer), en contre

partie de l'usage de moyens de production. Elle choisit le bien qu'elle

souhaite (marque, type...) ; éventuellement elle peut choisir le

fournisseur.

-Le fournisseur : celui qui reçoit de la

société du crédit-bail, la commande et le

règlement.

-La société de crédit-bail : (le

crédit bailleur) qui dispose des ressources financières qu'elle

met à la disposition des entreprises.

La réintégration du crédit-bail dans le

bilan de la société se fera au niveau de l'actif parmi les

valeurs immobilisées et au niveau de passifs parmi les dettes soit

à court terme soit à long terme selon l'échéance et

les redevances à régler.

2- Les différents types de leasing :

On peut les classifier selon :

· La nature juridique du bien, on distingue le leasing

mobilier et le leasing immobilier.

· Les responsabilités des parties, on distingue le

leasing financier et le leasing opérationnel.

· Les personnes engagées, on distingue le

lease-back et leasing adossé.

2-1- Classification selon la nature juridique du

bien :

Le bien, objet du contrat peut être mobilier ou

immobilier c'est pour cette raison qu'on distingue entre leasing mobilier et

immobilier :

- Le leasing mobilier :

C'est le type le plus répandu. Il est la seule

catégorie existante en Tunisie. Il Porte sur des biens

d'équipement ou des matériels d'outillages. Sa durée est

entre 2 et 5 ans. Cette période est irrévocable pendant la quelle

ni le locataire ne peuvent mettre fin au contrat de location.

A l'expiration de la durée de location, le locataire a

le choix entre trois alternatives :

- Relouer le bien.

- Restituer le bien à la

société de leasing.

- Acheter le matériel pour sa valeur

résiduelle.

- Le leasing immobilier :

C'est un contrat qui porte sur des biens immeubles à

usage professionnel. Sa durée peut atteindre jusqu'à 20 ans.

A l'expiration du contrat, trois alternatives sont possibles

pour le locataire :

- Acquérir le bien.

- Renouveler le contrat.

- Quitter les locaux.

2-2- Classification selon la responsabilité des

parties :

Le bailleur dans une opération de leasing peut

être affronté, soit à un rôle purement financier,

soit un rôle opérationnel, d'où la distinction entre le

leasing financier et le leasing opérationnel.

- Le leasing financier :

Dans ce type d'opération, le bailleur joue le

rôle d'un simple financier puisqu'il transfert au locataire

l'intégralité du risque lié à l'utilisation du

bien

Il n'assume aucun service en dehors de la mise à sa

disposition du bien.

- Le leasing opérationnel :

Dans ce mode de leasing le bien est inscrit au bilan. En cas

de rupture du contrat, le bailleur devient automatiquement le

propriétaire du bien.

Contrairement au leasing financier, cette forme de leasing

inclus des services tels que l'entretien et la maintenance.

2-3- Classification selon les personnes

engagées :

L'opération du crédit-bail met en

présence trois parties ; le bailleur, le preneur et le fournisseur.

Toutefois, le bailleur et le preneur peuvent se mettre d'accord sur deux

catégories de leasing à savoir :

- La cession bail ou lease-back :

Le « sale and lease back » est une

variante du leasing par la quelle le preneur de leasing fait en même

temps l'office de fournisseur.

Il vend tout d'abord un bien déterminé à

la société de leasing pour le reprendre tout de suite

après location. Le « sale and lease back » est

utilisé pour générer rapidement des liquidités.

- Le leasing adossé :

Cette forme consiste en un contrat de lease-back auquel

s'ajoute un contrat de sous-location. On parle de crédit bail

adossé lorsqu'un fabriquant de biens d'équipements les vend

à une société de crédit bail, les laissent à

sa disposition et l'autorise à les sous-louer à des tiers.

3- Les avantages et les limites du financement par

leasing :

3-1- Les avantages :

- Le leasing n'implique aucun effort d'autofinancement

préalable puisque la société de leasing assure et finance

l'investissement à 100%.

- Il est facile à être obtenu puisque les

garanties demandées sont légères par rapport à

celles demandées par les banques.

- le crédit bail permet aux PME à faibles

capacités d'endettement, de financer leur développement.

- Le crédit bail permet aux entreprises à

s'équiper sans avoir à investir. Ce mode de financement augmente

la capacité de la firme à trouver des fonds.

3-2- Les limites :

- Puisque l'entreprise n'étant pas propriétaire

de ses actifs, elle ne peut pas offrir des garanties à des

éventuels créanciers.

- Le coût de crédit bail est constamment

supérieur à celui d'un crédit bancaire.

- A la fin du contrat de leasing toute valeur

résiduelle, si elle existe, revient au bailleur.

III- La banque de financement de la PME :

1- Création :

Le 1er Mars 2005, le paysage tunisien est enrichi

par la création d'une nouvelle banque « banque de financement

de la PME ».

Elle est créée sous forme d'une

société anonyme, dotée d'un capital de 50 millions de

dinars (32.5 millions d'euros) dans le quel l'Etat participe à hauteur

de 30 millions de dinars (19.5 millions d'euros).

Ce genre d'établissement existe de longue date dans les

pays industrialisés. Son lancement en Tunisie signifie que le tissu

industriel local est suffisamment mûr et qu'il nécessite une

réponse spécifique en matière de financement et

d'accompagnement tout au long de la vie de l'entreprise.

2- Les objectifs :

La BFPME a pour mission d'accompagner les PME dans chacune des

étapes de leur existence. Il a essentiellement pour objectif :

-Financement par dettes et fonds propres :

Cette nouvelle banque favorise l'accès au financement

par dettes et fonds propres. L'octroi des crédits ne se réalise

qu'après une étude bien établie et ce en concertation avec

les principaux intervenants concernés de la place (établissements

financiers). Elle interviendra en partenariat avec la communauté

bancaire et financière.

-Partager le risque de financement des

PME :

Dans l'objectif d'aider les chefs d'entreprises à

innover, à investir et à se développer, la BFPME partagera

les risques avec eux et avec leurs banquiers. Cette institution interviendra

donc toujours en partenariat avec le système bancaire et les organismes

de fonds propres, soit en partageant le financement, soit en garantissant au

moins partiellement le remboursement de ce financement, ou encore en s'appuyant

sur le nouveau système de garantie mis en place (SOTUGAR). Ce point est

fondamental car le développement d'une PME ne va pas sans risques quelle

que soit l'étape de son existence.

-Gérer les fonds budgétaires :

La BFPME pourra également gérer les fonds

budgétaires consacrés pour la création et le

développement des PME (FOPRODI) ainsi que les différents fonds

d'origine étrangère.

3- Les interventions du BFPME :

La Banque de financement des petites et moyennes entreprises

(BFPME), créée il y a seulement 18 mois, a déjà

montré sa différence, aussi bien en termes d'expertise que de

financement.

En effet, à fin Septembre 2006, la BFPME a reçu

568 demandes de crédit pour un coût total estimé à

491 MDT. Elle a approuvé quelques 161 projets pour un coût total

qui atteint les 173 millions de dinars. Et près de 250 projets sont

à l'étude (pour 160 dossiers rejetés).

Mais ce qui prouve que la banque est vraiment en droite ligne

de l'objet de sa création, c'est qu'environ 64% des projets qu'elle a

approuvés sont promus par des universitaires (essentiellement des bac +

4 au moins), soit 2/3 des promoteurs.

Son succès réside dans le fait qu'elle se

déplace dans tous les gouvernorats du pays, montrant au passage que la

Tunisie n'est pas que Tunis et ses environs ou les grandes métropoles

(Sousse, Monastir, Sfax...).

Comme il l'a indiqué, le PDG de cette jeune banque, M.

Abdessalem Mansour, les cadres de la banque sont en perpétuel

déplacement dans les régions. Il souligne d'ailleurs que les

gouvernorats de Gafsa, Gabès et Médenine seront les prochaines

cibles des cadres de la BFPME au cours des semaines à venir.

IV- Les organismes de garantie :

1- Fonds National de Garantie :

Le Fonds National de Garantie (FN en 1981 et modifié

plusieurs fois par la suite). Il est destiné à soutenir les PME

à surmonter le problème classique de garantie de crédit.

Ce fonds intervient de plusieurs manières afin de garantir des

crédits à terme pour la création et l'expansion des PME et

plus généralement les petites activités économiques

et le crédit à l'exportation (UNIDO, 1997 ; Phénix

Editions, 2000 Ministère des Finances, 1999).

La dernière révision du FNG (novembre 1999) a

fixé les conditions et critères d'éligibilité pour

l'intervention du Fonds. Le Fonds prend en charge en particulier 2/3 des dettes

impayées (définition : non payées dans les deux ans

suivant la date limite), si l'accord de financement a été

signé dans le cadre du FOPRODI. Pour tout autre projet, le Fonds prend

en charge seulement 50% des dettes impayées. De plus, il prend en charge

le même pourcentage des intérêts découlant du

rééchelonnement des crédits. Le Fonds peut garantir la

participation d'une SICAR aux fonds propres d'une entreprise et peut aussi

prendre en charge un pourcentage (de 50 à 75 % selon l'implantation

géographique du projet) des frais de poursuite et de recouvrement

contentieux des crédits.

L'intervention est sujette à un paiement d'une

commission fixée par la loi à 3% du crédit accordé

ou de la participation qu'elle déclare à la garantie. Ces sommes

ne sont pas en général déposées par les

bénéficiaires de participations de crédit ou de capital,

mais par les établissements financiers participant à

l'investissement (soit une banque, soit une SICAR : Ministère des

Finances, 1999).

Depuis 1999, la direction du FNG a été

assignée à une compagnie d'assurances, Tunis Ré, afin

d'augmenter son efficacité. Jusqu'à présent, le Fonds n'a

pas travaillé correctement, peut être parce qu'il n'a pas

été géré soigneusement par les entités

publiques dans le passé.

Les problèmes liés à la garantie de

crédit semblent rester parmi les obstacles majeurs des PME pour

accéder au crédit. La réforme du Fonds est trop

récente pour donner une évaluation mais une commission de 3% sur

le crédit accordé par la banque semble être relativement

élevée pour inciter les PME à recourir au Fonds.

2-Intervention de la Société Tunisienne

de Garantie (SOTUGAR) :

- Cadre légal :

L'avenant de la convention relative à la gestion du

Fonds de Garantie, signée par le Ministre des Finances et le PDG de la

SOTUGAR le 02 Juillet 2005.

- Conditions d'éligibilité :

- Les entreprises opérant dans le secteur ITH32(*) dont le programme de mise

à niveau est approuvé par le COPIL33(*) et conditionné par une

réserve de restructuration financière.

-Avoir des immobilisations nettes = 4 MDT avant mise à

niveau (PME).

-Ne pas être enregistrée parmi les entreprises en

difficulté

-Ne pas avoir bénéficié d'une tranche

de prime au titre du programme de mise à niveau.

-Modalités d'intervention :

-

Garantir le rééchelonnement des crédits à court

terme accordés par les établissements de crédits sur une

durée qui peut s'étaler sur sept ans par le biais du Fonds de

Garantie géré par la SOTUGAR.

-Prise en charge de 50 % par la SOTUGAR

-

Prise en charge de 50 % par la Banque

-Dossier à préparer :

Le dossier doit comporter une demande d'adhésion

écrite de l'entreprise. Pour bénéficier de ce programme

prendre contact avec le Bureau d'Assistance aux Entreprises (BAE)

Ministère de l'Industrie, de l'Energie et des PME.

Section III : Les sociétés

d'investissement à capital risque :

I- Définition :

Selon Mr lattés34(*), le capital risque repose sur trois

principes : « aider au décollage une entreprise

fondée sur l'innovation scientifique ou technologique à fort

risque de mortalité du fait même des innovations et de

l'imprévisibilité du marché, amoindrir voire

éliminer le risque financier en constituant sous forme mutualiste des

portefeuilles d'investissement, et intervenir en fonds propres pour limiter les

charges financières ».

D'après O.Basso et P.Bieliscki35(*) concernant la

définition du capital risque : « sous l'angle

strictement juridique, le capital-risque est la prise de participation

minoritaires en fonds propres dans les sociétés non cotées

en vue de réaliser à terme une plus value, accompagnée

d'une collaboration plus ou moins active entre l'investisseur et

l'équipe dirigeante, ces participations nécessitent

l'instauration des protections conventionnelles ».

En se basant sur la définition classique du

capital-risque, Eric Aithnard36(*) a défini ce type de financement

comme « le capital-risque est une activité d'apport en

fonds propres dans des entreprises innovantes non cotées, naissantes ou

en développement, présentant un fort potentiel de croissance. Les

capitaux apportés permettent de financer le développement d'un

premier produit ou encore de financer sa fabrication ».

Ainsi le capital risque peut s'analyser comme une série

de contrats d'investissements reliant trois acteurs :

-Les fondateurs d'une entreprise en quête de fond pour

développer une technologie et une production des biens ou des services

coûteux. On les appelle aussi les bénéficiaires.

-Un ensemble d'investisseurs représentés par un

intermédiaire de type prestataire de services d'investissements.

Ils détiennent des ressources à long terme, ils

gèrent des actifs et doivent les faire fructifier. Ce sont ceux qui

procurent les ressources aux sociétés de capital

investissement.

-La société de capital-risque : il s'agit

d'une structure qui permet de financer les projets des PME à la

recherche des fonds propres.

II- La typologie du capital risque :

On distingue une pluralité de types de

capital-risque :

-Le seed capital-amorçage : il

constitue le stade le plus précoce. Il s'agit de finaliser un projet en

cours d'élaboration, de financer des recherches pour valider une

technologie. Ce sont des dépenses préalables à la

création.

-Le capital-risque : dans ce cas

l'entreprise a déjà franchi une première étape de

son développement. Le capital risque regroupe donc les financements de

création et post création.

-Capital création : c'est un

financement consacré aux entreprises en phase de création ou au

tout début de leur activité. Il est donc consacré au

développement initial d'un projet où le capital est requis pour

démontrer la viabilité du projet.

-Capital post création : finance

les entreprises qui cherchent des capitaux pour démarrer la fabrication

et la commercialisation.

-Capital développement : ce type

de financement accompagne la croissance interne ou externe de l'entreprise. Les

capitaux seront employés pour financer l'augmentation de ses

capacités de production, des acquisitions éventuelles et/ ou

accroître leur fonds de roulement.

En résumé, le capital-risque est destiné

pour tous ceux qui veulent créer et développer.

III- Les caractéristiques de financement par les

SICAR :

Pour mettre en évidence les spécificités

de financement par prise de participation au capital risque il convient de le

comparer au financement par crédit bancaire.

En effet le capital risque se distingue du crédit

bancaire par les particularités suivantes :

1- Un financement en vrais fonds

propres :

Le capital risque finance les PME non cotées par apport

en fonds propres et permet l'accroissement de la capacité de

l'endettement de l'entreprise.

2- Un financement sans garantie :

Contrairement au crédit bancaire qui exige des

garanties, le capital risque est un placement risqué non

garantissable.

3- Un financement original :

En plus de l'argent, les financiers apportent leurs conseils

en management, en stratégie de développement et en financement.

C'est un véritable partenariat qui n'est rendu possible que par la

recherche de ces financiers à valoriser au maximum leurs

investissements.

« C'est ainsi que ces derniers définissent

leur métier financement plus assistance au management et ils mettent en

avant l'expression de `partenaire actif ` de l'entreprise»37(*).

« L'octroi de capital risque à des PME

innovantes s'accompagne le plus souvent de clauses contractuelles de

`conseil' : l'investisseur conseille et guide l'entrepreneur afin de

renforcer la rentabilité »38(*).

4- Le remboursement des capitaux :

Contrairement au crédit bancaire qui doit faire l'objet

d'un remboursement avec intérêt étalé dans le temps

et réalisé à échéance fixe quelque soit le

degré de rentabilité du projet financier, le capital risque est

remboursé à la fin du programme.

C'est la plus-value réalisée lors de la cession

des actions qui constitue la rémunération des investisseurs ayant

pris le risque à l'origine c'est à dire que la

rémunération est effectuée une fois que la richesse est

créée et non pas avant.

« Actionnaire à part entière, ils

partagent le risque industriel avec le chef de l'entreprise et se

rémunèrent par la plus-value éventuellement

réalisée lors de la revente de leurs titres, et parfois par les

dividendes »39(*).

5- Le partage du risque :

A l'inverse du banquier classique qui exige des vraies

garanties et s'assure de la liquidité de ses placements, le capital

risque partage le risque de démarrage de la croissance mais

également les profits en cas du succès du projet.

En effet le financement par les SICAR répond avec

souplesse et rapidité aux besoins des PME innovantes où celles

qui font l'objet d'opération de mise à niveau.

Toutefois, le capital risque doit être conçu

comme un complément de financement et non comme l'unique source, car

comme l'a constaté Mr Joël Bessis « il faut se

garder de réduire le capital risque à un seul

procédé de financement qui serait complémentaire ou

concurrent à d'autres sources de financement en faveur des

PME ».

Section IV : Les fonds spéciaux :

Dans le cadre de la restructuration financière des

entreprises Tunisiennes affrontées à l'ouverture des

marchés, l'état a mis à leurs dispositions certains

dispositifs classiques comme le FOPRODI considéré comme

instrument de crédit pour les nouveaux promoteurs industriels. FOSDA est

dirigé vers les activités agricoles et FONAPRAM vers les projets

artisanaux.

I- FOPRODI : fond de promotion et de

décentralisation industrielle :

1-Le cadre règlementaire :

-Article 45 de la loi 73-82 du 31 Décembre 1973

portant loi, des finances pour la gestion 1974.

- Code des incitations des investissements.

- Décret n° 78-578 du 9 Juin 1978 tel

qu'amendé par les textes subséquents et notamment les

décrets n°94-538 du 10 Mars 1994, portant encouragement des

nouveaux promoteurs (tel qu'amendé par le décret n°99-482 du

premier Mars 1999).

-Décret n°94-539 du 10 Mars 1994 relatif

aux encouragements du développement régional (tel

qu'amendé par le décret n°99-486 du premier Mars 1999)

-Décret n°99 484 du premier mars

1999 portant encouragement de la petite et moyenne entreprise.

2- L'objet du FOPRODI :

Les objectifs du FOPRODI se résument comme suit :

-Favoriser la promotion des entrepreneurs.

-Encourager la création et le développement des

PME.

-Mise en oeuvre des mesures d'incitations à la

décentralisation des investissements dans le domaine industriel.

3-Les formes d'interventions du FOPRODI pour la

PME :

Participation au capital conformément aux

schémas suivants :

-Pour la première tranche de l'investissement et

jusqu'à 1 million de dinars, la participation imputée sur les

ressources du FOPRODI ne doit pas dépasser 30% du capital minimum.

-Pour le reliquat de l'investissement et jusqu'à 3

millions de dinars, la participation du FOPRODI ne doit pas dépasser 10%

du capital additionnel minimum.

-Une prime d'étude et d'assistance technique

représentant 70% du coût global de l'étude et de

l'assistance technique plafonnée à 20.000 dinars.

4-Les bénéficiaires :

Les investissements de création réalisés

par les PME industrielles et de services dont le total ne dépassant pas

trois millions de dinars et les investissements d'extension, à condition

que l'investissement global de l'entreprise y compris les immobilisations

nettes ne dépasse pas trois millions de dinars.

5-Les conditions de bénéfice des

avantages du fonds :

-Le montant de l'investissement ne doit pas dépasser 3

MD.

-Le projet doit être réalisé dans l'une

des activités prévues par le décret n°94-492 du

28/02/1994 tel que modifié et complété par les textes

subséquents et notamment le décret n°2000-821 du 17 avril

2000.

-Le projet doit comporter un schéma de financement

comprenant :

-30% fonds propres.

-70% des crédits

bancaires.

Il est à noter que le ministre des finances a

confié la gestion dudit fonds à certaines banques et SICAR, afin

d'assurer une mise en oeuvre adéquate des interventions du FOPRODI.

II- FONAPRAM : fond national de promotion de

l'artisanat et des petits métiers :

1-Le cadre règlementaire :

- Loi n°81-76 du 9 Août 1981 tel que amendée

par l'article 51 de la loi n°86-106 du 31 Décembre 1986 portant loi

des finances pour la gestion 1987.

- Code des incitations aux investissements (article 47)

- Décret n°94-814 du 11 Avril 1994 tel que

amendé par les décrets n°96-1444 du12 Août et

n°99-471 du premier mars 1999.

2-L'objet du fond :

L'objectif du fond est de favoriser la promotion des projets

à caractère artisanal et à encourager les petits

métiers.

3-Les formes d'interventions du fonds :

-Dotation remboursable sur 11 ans dont un délai de

grâce ne dépassant pas la durée de remboursement du

crédit bancaire avec un taux d'intérêt de 4%. La dotation

remboursable se calcule comme suit :

- 90% des fonds propres pour la plupart de

l'investissement qui ne dépasse pas 10.000 dinars à condition de

justifier d'un apport personnel en numéraire ne devant pas être

inférieur à 10% des fonds propres.

- 80% des fonds propres additionnels

afférents à la part de l'investissement supérieur à

10.000 dinars à condition de justifier d'un apport personnel en

numéraire ne devant pas être inférieur à 20% des

fonds propres additionnels.

-Une prime d'investissement égale à 6% du

coût du projet.

4- Bénéficiaires :

Les projets de création ou d'extension n'ayant pas

obtenu l'aide du fonds et promus par des personnes de nationalité

Tunisienne dans le cadre d'entreprises individuelles, de sociétés

de personnes ou de coopératives.

5-Les conditions de bénéfice des

avantages du fonds :

- Le projet doit être réalisé dans le

domaine des petits métiers, de l'artisanat et de services et comporter

au moins 40% de fonds propres y compris la dotation avec un coût maximum

de 50 mD.

- Le projet doit figurer parmi les activités figurant

à l'annexe du décret n°96-1444 du 12 Août 1996 pour

les petits métiers et à l'annexe du décret n°94-492

pour l'artisanat.

- Les bénéficiaires doivent avoir les

expériences et les qualifications requises.

- Le projet doit comporter un schéma de financement,

respectant les proportions suivantes :

- 40% fonds propres.

- 60% crédits

bancaires.

La mission de gestion du dit fond est confiée par le

ministre des finances aux 12 banques commerciales (STB, BNA, BIAT,

UBCI.....).

III- FOSDA : fond spécial de

développement de l'agriculture :

Créé depuis 1963, par la loi n°63-17 du 27

Mai 1963, le FOSDA finance les investissements dont le coût maximum est

de 500 milles dinars. Il prend la forme :

-Des dotations remboursables pour 70% de l'autofinancement

pour un plafond de 100 milles dinars.

-Une prime d'investissement de 6% du coût du projet.

-Une prime d'étude de 1% du coût du projet pour

un plafond de 5 milles dinars.

La gestion de ce fond incombe à la BNA.

Section V : Arbitraire :

De tout ce qui a été brillement

développé précédemment, on peut faire ressortir les

éléments suivants :

- La PME est d'une grande importance dans le tissu

économique Tunisien. En effet, elle représente 97% de l'ensemble

des entreprises Tunisiennes. De ce fait, il faut toujours rechercher des

solutions de financement novatrices des PME, afin de leur assurer la

pérennité et la croissance.

- La PME en Tunisie souffre de nombreuses contraintes

principalement liées à l'insuffisance des fonds propres,

l'accès au financement et les conditions de financement.

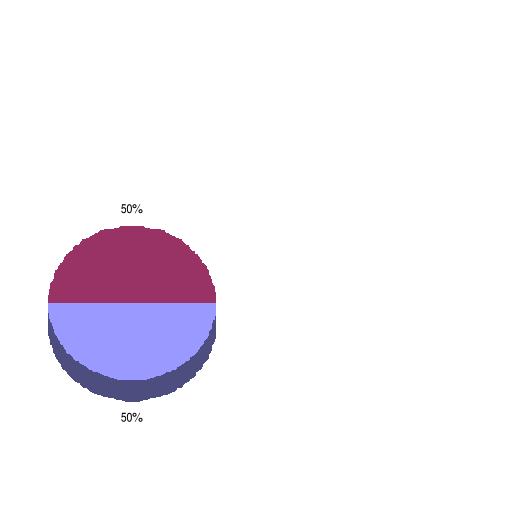

- Les PME Tunisiennes se caractérisent par une

situation de surendettement, en effet une enquête menée par

l'institut national des statistiques a montré que, sur le long terme

l'endettement a toujours représenté plus de 50% de leurs besoins

malgré un léger fléchissement observé durant les

années quatre-vingt dix. La part des fonds propres a rarement

excédé le 50%.

- Le crédit bancaire était le moyen de

financement classique des PME. Cet outil présente cependant deux limites

majeures :

- les conditions imposées par les

banques ne sont pas nécessairement remplies par toutes les PME

(nécessité de respecter un ratio d'endettement maximal,

obligation de fournir des garanties....).

- les primes de risque exigées par les

banques pour les crédits destinés aux PME, sont excessives

d'où des charges d'intérêts qui grèvent leurs

résultats.

- Financement sur le marché : la majorité

des PME Tunisiennes n'ont pas accès au marché financier pour

émettre des actions et des obligations, et ce à cause de la

rareté des ressources financières d'une part, et des conditions

à la fois rigoureuses et coûteuses pour accéder à la

BVMT d'autre part.

Vue la situation défavorable des PME Tunisiennes

malgré leur importance, la solution était l'orientation vers les

fonds propres en tant qu'une solution novatrice de financement des PME. En

effet, ces fonds constituent des moyens indispensables et

complémentaires au financement à moyen et long terme.

Néanmoins, le capital risque souffre aujourd'hui de

quelques problèmes, essentiellement ceux de la sortie des capital

risqueurs.

En effet, outre la politique incitative des pouvoirs publics,

le développement du capital risque implique une évolution des

pratiques managériales vers une plus grande transparence et le respect

des critères d'évaluation reconnus de façon universelle,

car l'un des grands enjeux est la « sortie » des

investisseurs.

Cette problématique a été

évoquée par Mr Riadh Abida40(*) qui, selon lui « sans

mécanismes significatifs de sortie, on ne peut pas parler de

développement considérable du capital investissement en

Tunisie »

Pour faire face à tous ces problèmes, il

convient d'envisager un financement sur le marché.

Notons à ce niveau que le CMF, a engagé en 2006,

plusieurs réflexions pour la mise en place et l'encadrement d'un

marché alternatif. Ce marché, eu égard à tout ce

qui a précédé devient un atout précieux au

développement du capital risque en raison des opportunités de

sortie qu'il procure.

Ce marché créera un instrument

généralisé capable de donner de la liquidité aux

investissements en capital risque, en contribuant ainsi au développement

de ce schéma investissement-financement pour les PME.

Ce marché permet la sortie en bourse des capitaux

risqueurs, ce qui est de nature à constituer un facteur de dynamisation

du marché du capital investissement.

On va revenir avec plus de détail à

l'étude de financement des PME sur le marché, en analysant

l'expérience Française dans le domaine (ALTERNEXT), puis en

étudiant la mise en place de marché alternatif Tunisien.

Partie II : Le financement par le

marché

Chapitre I : L'expérience

française :

La France se caractérise par un nombre très

élevé des PME qui ont besoin d'un financement sain de leurs

investissements. Alors, elle s'est inspirée de l'expérience

anglaise pour lancer un marché financier pour les PME.

Dans ce chapitre, nous allons tenter d'introduire le contexte

français. Puis, nous allons présenter le marché

français Alternext.

SECTION I : Le contexte français :

Il n'existe pas de définition unique de la PME. Les

critères retenus diffèrent selon les textes législatifs ou

réglementaires instituant des dispositifs d'aides en direction des

PME.

En France, on avait, depuis l'après- guerre, l'habitude

de considérer comme PME les entreprises comptant de 10 ou 20 (pour

l'industrie) personnes à moins de 500 personnes.

Une recommandation de l'Union Européenne du 3 avril

1996 clarifie la situation : sont considérées comme PME les

entreprises ayant moins de 250 salariés, lesquelles sont

déclinées en « micro entreprises » (0

à 9 salariés), en « petites » (10 à

49) et en « moyenne » (50 à 249).

Pour les besoins de l'analyse des PME françaises, et

notamment les PME industrielles, il a été introduit la

catégorie supplémentaire des « très petites

entreprises » (10 à 19 salariés).

Les PME occupent une place prépondérante dans

l'économie française. Au premier janvier 2005, on dénombre

en France 261300041(*)

entreprises de moins de 250salariés dans le domaine de l'industrie, de

commerce et des services. Il y en avait 2284000 au premier janvier 2000, soit

une progression de 14% en cinq ans.

De même, les créations des entreprises ont

augmenté de 26% par rapport à l'année 2002.

Le secteur des services (services aux entreprises, services

aux particuliers, éducation, santé et action sociale) compte

désormais 46% du nombre total des PME, l'industrie ne

représentant plus que 9% de l'ensemble.

Les entreprises indépendantes de moins de 250

salariés regroupent 55% des personnes occupées (salariés

et non salariés), 10% sont situées dans des filiales de grandes

entreprises elles - mêmes. Les entreprises de moins de vingt personnes

emploient 37% des personnes occupées.

Il ressort de la plupart des travaux menés que sur

longue période ce sont les petites structures qui créent des

emplois : jusqu'en 1997 dans les établissements de moins de

cinquante salariés et depuis 2001 dans les établissements de

moins de 200 salariés.

Ceci s'explique par la diminution de l'emploi industriel et

de la montée de l'emploi tertiaire localisé dans de plus petites

structures.

En 2005, la part des PME dans les exportations a

progressé. Le nombre des entreprises de moins de 250 salariés qui

ont exporté a atteint 85500 entreprises pour un montant de 144 milliards

d'euros.

Leur part dans le total des exportations françaises a

légèrement augmenté de 40.1% à 41.2% mais leurs

cibles restent autant concentrées : une PME exportatrice sur deux

ne travaille qu'avec un seul pays. Seules 6% sont très

diversifiées géographiquement avec 20 pays partenaires et

plus42(*).

Les PME ont connu en 2005, une croissance

modérée de leur activité (progression moyenne du chiffre

d'affaires de 4.3%). Toutefois, le deuxième semestre 2005, nettement

meilleur que le premier, laissait entrevoir des bonnes perspectives de

croissance pour 2006.

Comme partout dans le monde, les PME en France se heurtent

à des difficultés de financement. Elles ne peuvent pas

s'autofinancer. Les sources de financement existantes ne répondent dans

leur majorité aux besoins des PME.

Celles - ci sont tenues de supporter les lourdes charges

financières facturées par les banques et de fournir les garanties

nécessaires. Les PME se trouvent largement endettées. Le poids de

l'endettement bancaire est ainsi de 65,1 % dans les PME de l'industrie

manufacturière.

Conséquence, les PME ne sont pas en mesure d'innover.

Seules 4 sur 10 petites entreprises innovent alors que six entreprises moyennes

(50 à 249 salariés) sur dix le font.

Le principal frein à l'innovation est les moyens

financiers insuffisants (40% des cas).

Autre conséquence, le taux de défaillances des

PME est de 2% du nombre d'entreprises43(*). Avec 41 800 en 2005, le nombre de

défaillances d'entreprises augmente de nouveau en 2005 : 41 800

défaillances, soit 2,3 % de plus qu'en 2004. Si le nombre annuel de

défaillances augmente depuis 2002, en revanche, les taux de

défaillances d'entreprises se stabilisent autour de 2 % ces cinq

dernières années44(*).

Ayant conscience du rôle joué par les PME dans

l'économie française des travaux ont été entrepris

et qui ont abouti à plusieurs mesures en faveur des PME.

L'essentiel d'entre elles, était l'instauration d'une

bourse dédiée aux PME : Alternext.

SECTION II : Alternext :

Créé à destination des petites et

moyennes entreprises (PME), Alternext le nouveau marché boursier

fondé par Euronext45(*), a été ouvert le 17 mai 2005. Il a pour

finalité d'attirer les entreprises à capitalisation

réduite (entre 10 et 90 millions d'euros) qui ont déserté

les marchés réglementés depuis 2000. Euronext a

concocté une nouvelle plate- forme de financement.

Inspiré de l'Alternative Investment Market

(AIM)46(*) anglais,

Alternext s'inscrit à mi-chemin entre Eurolist, le système de