|

BANQUE D'ALGERIE

ECOLE SUPERIEURE DE BANQUE

MEMOIRE DE FIN D'ETUDES

DIPLOME SUPERIEUR

DES ETUDES BANCAIRES

Thème:

LES INSTRUMENTS DE COUVERTURE DU

RISQUE DE

CHANGE

Présenté par : Promoteur :

M. BERRA Fouad M. BOULOUADNINE A.

5ème promotion

Encadreur : M. ADOUR F.

REMERCIEMENTS

Je tiens à exprimer ma profonde gratitude et mes vifs

remerciements à :

M. ADOUR et M. BOULOUADNINE qui m'ont soutenu tout au long du

travail. Leurs nombreux commentaires, leurs judicieux conseils et leurs grande

patience m'ont considérablement aidé dans l'élaboration de

ce mémoire.

Tous ceux qui m'ont aidé de près ou de loin dans

l'élaboration de ce mémoire, en particulier Abdenour, Malek et

Hichem.

Ce mémoire est aussi cette escale de remerciements

à tous ceux qui ont veillé et qui veilleront pour que l'ESB

demeure une référence inaltérable de formation

bancaire.

Fouad

LISTE DES ABREVIATIONS

|

BA

|

Banque d'Algérie

|

|

BCT

|

Banque Centrale de Tunisie

|

|

BNA

|

Banque Nationale d'Algérie

|

|

CAGEX

|

Compagnie Algérienne d'Assurance et de Garantie des

Exportations

|

|

COFACE

|

Compagnie Française d'Assurances pour le Commerce

Extérieur

|

|

DGAOE

|

Direction de la Gestion des Avoirs et des Opérations avec

l'Etranger

|

|

DGRFE

|

Direction Générale des Relations Financières

Extérieures

|

|

ED

|

Engagements Donnés

|

|

ER

|

Engagements Reçus

|

|

FMI

|

Fonds Monétaire International

|

|

FOB

|

Free On Board

|

|

FRA

|

Forward Rate Agreement

|

|

SMI

|

Système Monétaire International

|

|

SNTF

|

Société Nationale des Transports Ferroviaires

|

|

SNVI

|

Société Nationale des Véhicules

Industriels

|

SOMMAIRE

Introduction 01

Chapitre 1 : Le marché de change et le risque de change

04

Section 1 : Le marché de change 04

Section 2 : Les déterminants et prévision des cours

de change 11

Section 3 : Le risque de change 15

Chapitre 2 : Les instruments traditionnels de couverture du

risque de change 27

Section 1 : Les instruments traditionnels internes 27

Section 2 : Les instruments traditionnels externes 37

Chapitre 3 : Les nouveaux instruments de couverture du risque de

change 49

Section 1 : Les contrats de futures sur devises 49

Section 2 : Les swaps de devises 52

Section 3 : Les options de change 57

75

5

Chapitre 4 : Le risque de change et sa couverture en

Algérie Section 1 : Le régime de change et le marché des

changes ....7 Section 2 : L'entreprise algérienne face au risque de

change : cas de la Société

Nationale des Transports Ferroviaires (SNTF) .....

83

Section 3 : Le besoin des opérateurs économiques

à la couverture contre le

89

94

risque de change

Section 4 : L a possibilité du change à terme en

Algérie

L'environnement monétaire et financier international a

profondément évolué au cours des dernières

années donnant naissance à de nouveaux risques qui étaient

inexistants ou insignifiants auparavant, parmi ces risques on distingue le

risque de change.

Les accords de Bretton-Woods de juillet 1944 ont

débouché sur la mise en place d'un système de change de

parités fixes mais ajustables centré sur un Dollar convertible en

or. Ces parités étaient fixes mais néanmoins libres de

varier dans une bande de +/- 1% autour des cours pivots, bande au delà

de laquelle les banques centrales des pays membres devaient intervenir. Ces

parités étaient ajustables, c'est-à-dire susceptibles

d'être réajustées (dévaluées ou

réévaluées) en cas de forts déséquilibres

structurels de la balance des paiements.

Un système de change fixe permet aux pays de

développer leurs échanges commerciaux dans un environnement

certain, c'est-à-dire sans risque de change. En fait le risque de change

était limité au risque de réajustement des

parités.

Face à des comptes extérieurs américains de

plus en plus dégradés et à l'hémorragie d'or qu'il

entraînait, la convertibilité du Dollar en or a été

suspendue en août 1971.

En mars 1973, toutes les parties se mettent d'accord et

acceptent le flottement des monnaies entre elles. Cette décision valide

la prééminence du marché où les monnaies pourront

fluctuer librement au gré de l'offre et de la demande.

L'abandon des changes fixes et l'introduction du flottement

généralisé des monnaies donne naissance à une

nouvelle donnée : le risque de change.

Les entreprises sont confrontées au risque de change

dès lors qu'elles effectuent des opérations commerciales ou

financières en devises étrangères. Ce risque est

lié à la volatilité de ces devises sur le marché

des changes. Les fluctuations des monnaies peuvent affecter les entreprises sur

deux plans: la rentabilité (diminution voire perte de marge) ou la

compétitivité. Pour cela elles ont besoin de se prémunir

contre ces fluctuations afin de préserver leurs marges.

La mondialisation de l'économie, la globalisation

financière, la déréglementation et

la

marchéisation ont fait en sorte que la majorité des

entreprises se trouvent face au risque de

change, un risque majeur qui occupe une bonne partie de leurs

préoccupations et qui doit faire l'objet d'une gestion

particulière.

Les principales devises de facturations internationales

(l'Euro, le Dollar américain et le Yen japonais) connaissent une

volatilité très importante et imprévisible. Par exemple le

cours EUR/USD est passé de 1,1868 à 1,1421 entre le 13/06/2003 et

le 26/06/2003, soit une dépréciation de 3,76% en 14 jours. Ce

cours a effleuré 15 jours plus tard la barre de 1,12.

En Algérie, le problème du risque de change ne

se posait pas dans la mesure où le régime de change était

fixe. Le taux de change était ainsi stable autour d'un cours moyen

USD/DZD de 5. A partir de 1987, avec la libéralisation du commerce

extérieur et du régime de change, on assiste à un

glissement progressif du Dinar suivi d'une double dévaluation de 22% et

de 40,17% en 1991 et 1994 respectivement. Le cours USD/DZD est par

conséquent passé à 42,89, engendrant ainsi des pertes de

change considérables qui ont affecté sensiblement

l'équilibre financier des entreprises.

Actuellement, avec la privatisation, l'émergence du

secteur privé, l'ouverture du marché algérien aux

investisseurs étrangers en plus d'un cours USD/DZD qui a atteint les 80,

les entreprises se trouvent en face d'un risque de change palpable. Cet

environnement nouveau conjugué à l'impératif d'une

meilleure rentabilité impose une gestion adéquate et un suivi

permanent de ce risque.

Se pose alors la problématique suivante :

Est-il possible de mettre en place une couverture contre

le risque de change en Algérie ?

Un certain nombre d'interrogations en découle :

- Quels sont les instruments de couverture contre le risque de

change ?

- Qu'en est-il de l'Algérie ?

- Se couvrir contre le risque de change est-il nécessaire

pour une entreprise algérienne ? - Le change à terme est-il

possible en Algérie ?

Afin de répondre à ces questions, nous avons

adopté une méthodologie descriptive et analytique qui

s'articulera autour de quatre chapitres :

Le premier chapitre sera consacré à la

présentation du marché de change. En suite nous traiterons le

risque de change et la démarche de sa gestion à travers ses

différentes phases (identification, mesure et gestion).

Dans le second et le troisième chapitres, nous aborderons

les instruments de couverture du risque de change, tout en distinguant les

instruments traditionnels des nouveaux instruments.

Le dernier chapitre sera dédié au risque de

change et sa couverture en Algérie. En particulier, nous tenterons de

démontrer la possibilité du change à terme compte tenu du

cadre réglementaire actuel.

Le marché de change, autrefois réservé aux

institutions financières, a connu d'énormes progrès qui

ont modifié son organisation et amélioré son

fonctionnement.

L'origine de ces métamorphoses n'est autre que

l'extraordinaire développement de l'activité financière et

l'essor de la finance moderne.

Dans le présent chapitre nous essayerons de mettre en

évidence en trois sections, le marché et le taux de change avant

de passer au risque de change. Nous étudierons donc successivement : Le

marché de change, ses intervenants et les comportements de base sur ses

différents compartiments seront présentés dans la

première section.

La deuxième section décrira les facteurs influant

sur l'évolution des cours de change et la prévision de cette

dernière.

Enfin, la troisième section sera réservée au

risque de change à travers son identification, sa mesure et sa

gestion.

Section 1 : Le marché de change

La technique de marché de change existe depuis plus d'un

siècle. Il a été créé initialement pour

l'échange de monnaies servant au règlement des transactions du

commerce international.

1. Présentation du marché de change

« Le marché des changes est le marché sur

lequel s'échangent les différentes monnaies. »1

Il s'agit d'un endroit, souvent immatériel

(constitué à partir d'un réseau

téléphonique, télégraphique, télexique ou

informatique), sur lequel des agents viennent y échanger des devises,

selon une procédure uniforme et à un prix librement

débattu; il s'étend au monde entier. La valeur d'une monnaie par

rapport à une autre, appelée cours de change ou taux de change,

est déterminée par la confrontation de l'offre et de la

demande.

Le marché des changes constitue aussi le marché

financier le plus important du monde avec un volume de transaction quotidien de

1.980 milliards de Dollars américains en 19982.

1 Jean-Albert Collomb, Finance de marché, Ed.

Eska, Paris, 1998, P 19.

2 Banque des règlements internationaux, sondage

de 1998.

L'ensemble des réserves de tous les pays du monde est

moins important que les opérations de change se produisant chaque jour

sur le marché de change.

2. Les intervenants sur le marché de change

Les principaux intervenants qui se retrouvent sur le

marché de change sont :

2.1. Les banques

Les banques commerciales constituent les principaux

intervenants sur le marché des changes. Elles interviennent pour

gérer leurs propres positions ou pour le compte de leurs

clientèles par l'intermédiaire de leurs cambistes. Pour faciliter

les opérations, les banques possèdent des comptes dans des

banques étrangères leur servant de correspondants.

2.2. Les entreprises

« Sous ce vocable d'entreprises, peuvent être

classés indifféremment les sociétés commerciales et

industrielles, mais aussi les organismes financiers non bancaires, les

compagnies d'assurance voire les petites banques qui ne sont pas

présentes en permanence sur les marchés. »1

Les entreprises n'ont pas la possibilité d'intervenir

directement sur le marché, elles le font par l'intermédiaire des

banques et des courtiers.

« Notons toutefois que la frontière entre banque

et entreprise tend à s'estomper pour les grandes sociétés

multinationales dotées de mini salles de marché au sein de leurs

directions financières. »2

La préoccupation essentielle des entreprises sur le

marché des changes est la couverture, mais de plus en plus la

spéculation, voire l'arbitrage.

2.3. Les banques centrales

Les banques centrales constituent également

d'importants intervenants sur le marché des changes mais d'une

façon irrégulière. Elles interviennent pour

exécuter les ordres de leurs clientèles (les administrations, les

banques centrales étrangères...), pour réguler le

marché et surtout influencer l'évolution des cours de la monnaie

nationale selon la politique économique interne. Une banque centrale

peut intervenir en vendant sa monnaie pour éviter un accroissement trop

important de son cours ou en achetant sa monnaie dans le cas contraire.

1 P. Gillot & D. Pion, Le nouveau cambisme, Ed.

Eska, Paris, 1998, P 29.

2 A. Douhane & J. Sigwalt, Les clés du

cambisme, Ed. Sefi, Paris, 1998, P 9.

2.4. Les courtiers

Les courtiers (brokers) jouent le rôle

d'intermédiaires et d'informateurs sur le marché des changes. Par

conséquent, ils ne prennent aucune position et sont

rémunérés à la commission. Ils centralisent les

ordres d'achat et de vente de leurs clients ; c'est ainsi qu'ils permettent un

rapprochement entre l'offre et la demande, tout en assurant l'anonymat des

transactions sur le marché. Ainsi, les courtiers contribuent au

développement de la fluidité du marché.

2.5. Les investisseurs internationaux

Les investisseurs occupent une place de plus en plus importante

dans les volumes d'opérations traités chaque jour, à

mesure que la liberté de transfert des capitaux grandit.

Les investisseurs peuvent se comporter, soit comme des

spéculateurs, soit comme des headgers, selon leurs anticipations, mais

également selon les contraintes du marché et leur propre aversion

au risque1.

3. Les comportements de base

On distingue, en général, quatre types de

comportements sur le marché des changes qui sont 2:

3.1. La couverture

La couverture (headging) consiste à se protéger

contre les fluctuations des cours de change. Elle correspond à la prise

d'une position inverse à celle générée par

l'activité normale de l'entreprise et de ce fait le risque est

transféré au marché.

Le headger a une très forte aversion au risque. Il couvre

systématiquement ses positions car il préfère se priver

des opportunités de gains plutôt que d'enregistrer des pertes.

3.2. La spéculation

La spéculation consiste à prendre volontairement

une position dans l'espoir de réaliser un bénéfice du fait

de l'évolution des cours3. La justification du gain

réalisé par le spéculateur se trouve dans la prise du

risque, cette dernière se traduit directement sur la durée de la

prise de position. On distingue alors, les scalpers, les day-to-day et les long

terms traders qui

1 P. Gillot & D. Pion, Le nouveau cambisme, op.

cit., P 31.

2 M. Debauvais & Y.Sinnah, La gestion globale du

risque de change, nouveaux enjeux et nouveaux risques, Ed. Economica, Paris,

1992, P 86.

3 Les spéculateurs ont des résultats

potentiels illimités dans les deux sens, en revanche les

résultats générés par les agents qui agissent

à des fins de couverture sont limités.

débouclent leurs positions respectivement en quelques

minutes, en fin de journée et sur des horizons plus lointains.

3.3. L'arbitrage

L'arbitrage consiste à repérer des imperfections du

marché et d'en tirer profit sans aucune prise de risque.

L'arbitragiste cherche à exploiter les distorsions de

cours susceptibles d'apparaître ponctuellement entre différents

marchés (arbitrages géographiques), à travers le passage

par une troisième monnaie (arbitrage triangulaire), sur

différentes échéances d'un même instrument

(arbitrages temporels) ou alors dues à certaines

réglementations.

3.4. Le market-making (teneur de marché)

La fonction principale de teneur de marché est de se

porter contrepartie sur un instrument financier donné, un couple de

devise par exemple, pour régulariser le marché. Il affiche en

permanence une fourchette de prix bid-ask (achat-vente) sur laquelle il

s'engage à traiter pour un volume donné. Il joue sur le spread

pour constituer son profit.

4. Les compartiments du marché de change

Le marché de change se compose de trois compartiments :

4.1. Le marché de change au comptant

Le marché au comptant, appelé aussi «

marché spot », est un marché sur lequel des devises sont

échangées instantanément, la livraison effective des fonds

à lieu dans un délai maximum de deux jours ouvrés. C'est

un marché de gré à gré, non localisé et qui

fonctionne en continu (24 heures sur 24).

Le marché au comptant est le plus liquide puisqu'il s'y

négocie chaque jour l'équivalent de plus de 58 % de la

totalité des opérations de change1, soit 1.148

milliards de Dollars. Le Dollar américain joue un rôle central

dans le fonctionnement de ce marché puisque environ 80 %2 des

transactions impliquent cette devise.

1 H. De la Bruslerie, Trésorerie d'entreprise,

Gestion des liquidités et des risques, Ed. Dalloz, Paris, 1997, P

400.

2 Op. cit., P 400.

Le marché au comptant est un marché de la parole

donnée : les opérations se traitent verbalement avec confirmation

écrite.

Les noms des monnaies font l'objet d'une normalisation sous

forme de codes ISO, développés par l'Organisation Internationale

pour la Standardisation, constitués de trois lettres. Les deux

premières proviennent des codes donnés aux pays, la

dernière correspond à la première lettre de la

monnaie.1

Pour le Dinar algérien, le code monnaie est DZD tel que

:

· DZ : désigne le code de l'Algérie ;

· D : désigne le Dinar.

Le marché au comptant comporte certaines techniques qu'il

est indispensable de connaître pour comprendre le fonctionnement et

intervenir sur le marché :

4.1.1. La Cotation

La cotation sur le marché de change au comptant

s'effectue de deux façons :

· La cotation à l'incertain : La

cotation qui exprime la valeur d'une unité de monnaie

étrangère en monnaie nationale. Par exemple en Algérie, le

Dinar est coté à l'incertain contre le Dollar : USD/DZD = 79,8110

(c'est-à-dire que 1 USD = 79,811O DZD).

· La cotation au certain : La cotation

qui exprime la valeur d'une unité de la monnaie nationale en monnaie

étrangère. C'est le cas de certaines monnaies telles que la

livres sterling et de l'Euro qui sont cotées contre le Dollar ainsi :

EUR/USD = 1,1325 (c'està-dire que 1 EUR = 1,1325 USD).

4.1.2. Les cours acheteur et vendeur

Une personne désirant acheter un montant

spécifié d'une monnaie appellera son combiste qui lui donnera

deux cours :

· Le cours acheteur (bid) : Le cours

auquel le combiste accepte d'acheter la monnaie de référence.

1 Voir annexe I, Codes ISO des monnaies.

· Le cours vendeur (ask ou offer) : Le

cours auquel le combiste accepte de vendre la monnaie de

référence.

· Le spread : La différence

entre le cours acheteur et le cours vendeur s'appelle le spread (ou marge sur

cours de change). Il est fonction du montant de la transaction, la

liquidité du marché, la volatilité du cours et la

performance de la banque.

4.1.3. Les cours croisés

En général les cours des différentes

monnaies sur le marché de change au comptant sont donnés contre

le Dollar qui constitue la devise directrice. Pour déterminer le cours

de deux monnaies autres que le Dollar, on applique le cours croisé qui

est déterminé à partir des cotations des deux monnaies

contre le Dollar.

Exemple :

Un importateur algérien doit régler une facture en

Pound égyptien (EGP). Il s'adresse à sa banque afin de lui

fournir le cours EGP/DZD.

Le marché cote :

USD/EGP = 6,1500/6,1610 USD/DZD = 77,8540/78,6050

Le cours vendeur EGP/DZD est déterminé en divisant

le cours vendeur USD/DZD par le cours acheteur USD/EGP : 78,6050/6,1500 =

12,7813.

Le cours acheteur EGP/DZD est déterminé en divisant

le cours acheteur USD/DZD par le cours vendeur USD/EGP : 77,8540/6,1610 =

12,6365.

Ainsi la cotation EGP/DZD sera égale

à : 12,6365/12,7813.

4.2. Le marché de change à terme

Le marché de change à terme ou « forward

market » est un marché sur lequel les opérateurs

négocient un échange de devises, pour un montant et à un

cours déterminés immédiatement, mais dont la livraison

n'aura lieu que dans un délai, prédéterminé,

supérieur à deux jours ouvrés.

On retrouve également sur le marché des changes

à terme les contrats de swaps (d'échanges) de devises. Ceux-ci

constituent un engagement d'acheter (ou de vendre) au comptant un montant de

devises et de revendre (ou racheter) à terme ce même montant de

devises.

Les transactions sur le marché de change à terme

sont beaucoup moins importantes que les transactions sur le marché de

change au comptant, pratiquement 10 fois moins1.

Les opérations de change à terme ne sont jamais

cotées en bourse.

« Le marché à terme stricto sensu n'existe

pas. En effet, il n'y a pas de marché des devises à terme, mais

simplement un mécanisme de couverture du risque de change

»2 lié aux opérations du commerce

extérieur ou les opérations financières (prêts et

emprunts en devises, les achats de titres étrangers et les

investissements directs à l'étranger).

4.3. Le marché du dépôt

C'est le marché sur lequel se traitent des

opérations de trésorerie en devises sous forme d'emprunts et de

prêts. Ce marché appelé aussi marché interbancaire

est organisé selon des règles très précises

(opérations standardisées) quant aux monnaies, aux taux, aux

durées et aux calculs d'intérêts. Cependant, « chaque

banque s'engage à fournir à sa clientèle des cotations de

taux pour des opérations sur mesure. »3.

Il ne faut pas confondre l'Euro et les euro-devises, qui sont des

devises placées en dépôt en dehors du système

bancaire national (de la devise).

Par exemple, des Dollars déposés auprès

d'une banque allemande sont connus sous le nom d'euro-dollars.

1 P.Fontaine, Gestion du risque de change, Ed.

Economica, Paris, 1996, P 21.

2 Jean-Albert Collomb, Finance de marché, op.

cit., P 19.

3 M.Debauvais & Y.Sinnah, La gestion globale du

risque de change, nouveaux enjeux et nouveaux risques, op. cit., P 101.

Section 2 : Les déterminants et

prévision des taux de change

Les déterminants de l'évolution du taux de

change et les techniques de prévision sont au coeur des

préoccupations de tout opérateur intervenant sur le

marché. Cette section apportera quelques éléments de

réponse à cette préoccupation.

1. Mécanismes de formation des cours

La caractéristique essentielle du marché de change

est l'instabilité permanente ou, si l'on préfère, la

recherche incessante d'un équilibre qui n'est jamais

véritablement atteint.

Il est quasiment impossible d'identifier

précisément le niveau d'équilibre dit « normal »

car le change doit être considéré comme variable

endogène ou dépendante de la politique économique d'un

Etat (système de taux flottant) et non plus comme la variable

explicative ou exogène (parités fixes).

Ce point est essentiel, il montre que le change constitue

dans le monde économique le facteur de régulation naturel, au

sens où toute tension au niveau interne doit être lissée

par des ajustements initiés sur et par le marché de change.

C'est pourquoi, le marché de change est animé

d'un mouvement dynamique continu : le prix, résultat de la rencontre

d'une offre et d'une demande à l'instant t, ne sera plus

nécessairement la référence à l'instant t+

1.

2. Les facteurs influant sur l'évolution des

cours de change

Pour les devises librement négociées,

l'évolution du cours de change obéit avant tout à la loi

de l'offre et de la demande. La devise dont la demande est forte va

naturellement s'apprécier. Il s'agit ici de définir les facteurs

influant sur l'offre et la demande de devises :

· La balance commerciale ;

· Les investissements financiers et industriels à

long terme ;

· Les taux d'intérêts à court terme

;

· Le taux d'inflation.

3. La prévision de l'évolution des

cours de change

La prévision des cours de change est très

importante pour les banques et les entreprises qui opèrent dans le

commerce international puisqu'elle constitue un élément d'aide

essentiel à la prise de décisions stratégiques.

Certes, la prévision est une opération

très délicate dont les résultats ne sont jamais exacts,

mais s'introduire sur le marché de change sans anticiper une

évolution des taux de change est aussi une source de danger.

La prévision de l'évolution des cours de change

peut se réaliser à partir de deux méthodes

complémentaires :

3.1. Analyse économique

L'analyse économique (l'analyse fondamentale) de

l'évolution du taux de change d'une monnaie est principalement

utilisée pour la prévision à moyen et long terme. Elle se

fonde sur l'observation des agrégats et des indices

macro-économiques. Parmi ces variables, quatre sont

particulièrement importantes :

3.1.1. Le différentiel de taux d'inflation entre

les deux pays partenaires

Imaginons que l'inflation soit plus forte à

l'intérieur du pays qu'à l'extérieur. Dans ces

circonstances, puisque les produits nationaux deviennent plus chers, les agents

économiques auront tendance à s'adresser dans une plus large

mesure aux marchés étrangers (augmentation des importations),

alors que les agents étrangers acquerront moins de produits nationaux

(diminution des exportations). Le pays ayant le taux d'inflation le plus

élevé verra une pression à la baisse s'exercer sur sa

monnaie afin de conserver la parité des pouvoirs d'achat. Cette

variation du taux de change permet de réajuster les prix

intérieurs de façon à ce que les valeurs

échangées en biens, services et actifs s'égalisent

perpétuellement.

3.1.2. L'écart entre les taux

d'intérêt

Les capitaux ont tendance à se placer dans les

monnaies des pays offrant la rémunération la plus avantageuse.

Cet afflux de capitaux a pour conséquence une hausse de la demande de

ces devises et donc une hausse de leurs prix.

3.1.3. L'excédent ou le déficit de la

balance des paiements

La balance des paiements permet de prévoir

l'évolution des cours de change. Des déficits constants de la

balance des paiements ont généralement des effets

défavorables sur le cours de la devise du pays dont la balance est

déficitaire.

3.1.4. L'appréciation des situations

économique, sociale, financière et politique du pays Ce

critère fait intervenir l'analyse de l'environnement politique du pays

vers lequel l'entreprise désire exporter (dont principalement

l'idéologie politique qui le caractérise et sa santé

économique). Il inclut un facteur psychologique important, à

savoir l'évaluation de la capacité des dirigeants à mettre

en place des politiques économique et monétaire rigoureuses sans

être discrédités aux yeux de la population.

3.2. Analyse statistique

L'analyse statistique (analyse technique) est une méthode

qui permet une prévision généralement à court terme

en s'appuyant sur le comportement passé des taux de changes.

Les adeptes de l'analyse technique ne s'intéressent pas

aux « pourquoi » et « comment » de l'évolution des

variables économiques du marché, car tout ce qui peut influencer

la valeur du cours est à tout moment reflété sur le prix

de ce dernier.

Plusieurs méthodes existent :

3.2.1. La méthode graphique

La méthode graphique (chartisme) consiste à

observer et à lire les graphiques car ces derniers synthétisent

le marché.

Les chartistes déduisent des tendances

haussières ou baissières, des zones de résistance ou

encore des signaux d'achat et de vente à partir des graphiques et des

figures caractéristiques (la tête et les épaules ou le

double bottom ... etc.) qui se reproduisent.

3.2.2. L'analyse systématique

Elle réunit un ensemble de techniques

mathématiques et statistiques assistées de l'outil

informatique.

Ces techniques font appel aux anciennes observations afin de

prédire le futur le plus proche. Parmi ces techniques, nous citons : la

moyenne mobile, les lissages exponentiels simples, de Winter ou de Holt.

L'instabilité des cours de change sur le marché a

toujours motivé l'existence du risque de change qui sera

développé dans la prochaine section.

Section 3 : Le risque de change

Dans cette section, nous nous intéresserons au risque

de change. Pour une meilleure appréhension de cette notion, nous

exposerons son identification puis sa mesure avant d'arriver aux

différentes stratégies de gestion appropriées à ce

risque.

1. Définition du risque de change

Le risque de change peut être défini comme

étant le risque d'un décaissement plus élevé ou

d'une entrée d'argent moindre dû à l'utilisation d'une

monnaie différente de la devise domestique.

« Le risque de change est le risque de perte lié

aux fluctuations des cours de monnaies »1, il est

supporté par les participants en position de change2. Toute

fluctuation défavorable des taux de change risque de se

répercuter négativement sur les flux futurs espérés

par l'acteur en position.

En fait, la position (donc le risque de change) peut

être générée, soit par une activité

commerciale (import/export) avec l'étranger, soit par une

activité financière en devises, soit en fin par le

développement multinational de l'entreprise. C'est à partir de

ça que l'on peut scinder le risque de change en trois types essentiels

:

1.1. Le risque de change de transaction

Le risque de change de transaction, dont il sera question

tout au long de ce mémoire, est un risque qui naît du fait que des

coûts ou des cash-flows futurs soient libellés en devises

étrangères. En effet, si le cours de la devise change, le montant

du cash-flow (ou du décaissement) converti en monnaie nationale ou de

compte est affecté par ce changement.

Il se décompose en deux éléments selon la

nature des transactions réalisées :

1.1.1. Le risque de change commercial

Ce risque est attaché aux opérations d'importation

ou d'exportation facturées en devises.

1 Jean-Albert Collomb, Finance de marché, op.

cit., P 106.

2 Notion que nous allons expliquer en page 21.

L'importateur qui règle en devise craint une hausse de

la monnaie étrangère. Symétriquement, l'exportateur sera

payé en devises et craint une baisse de cette dernière par

rapport à la monnaie nationale.

1.1.2. Le risque de change financier

Ce risque est attaché aux opérations d'emprunt ou

de prêt libellées en monnaies étrangères.

1.2. Le risque de change économique

Le risque de change économique correspond aux

conséquences des mouvements de change sur la valeur de l'entreprise et

sur sa situation par rapport à ses concurrents.

Au-delà d'un risque généré par

les opérations ponctuelles, la variation des cours de change peut aussi,

sur le moyen terme, améliorer ou obérer la position

concurrentielle d'une entreprise par rapport à des rivales

situées dans d'autres pays : une hausse de monnaie nationale rend les

exportations difficiles et favorise les importations. En situation de

concurrence cela se traduit par un affaiblissement des marges de l'entreprise.

La baisse des marges peut être assimilée à une perte de

change.

1.3. Le risque de change comptable

Le risque de change comptable (patrimonial) est

concerné par l'impact des taux de change sur la valeur comptable des

postes de l'actif et du passif d'une entreprise. Il résulte de la

consolidation des états financiers qui impliquent des actifs et des

passifs libellés en devises étrangères.

Les entreprises multinationales qui détiennent des actifs

à long terme à l'étranger (filiales, titres de

participations...) sont les plus concernées par le risque de change

comptable.

Ainsi, une baisse de la monnaie du pays de la filiale fait

apparaître un écart négatif de conversion qui vient

s'imputer sur les capitaux propres du groupe.

2. L'identification du risque de change

Le risque de change ne naît pas seulement au moment

où s'effectue une transaction commerciale ou financière

libellée en devise étrangère.

Appréhender la nature et la date de l'exposition au risque

de change n'est pas facile ; la date à partir de laquelle l'entreprise

se couvre reste quelque peu arbitraire.

En effet, l'entreprise pourrait se considérer en risque

de change dès la signature du contrat, ou encore avant qu'il y ait un

enregistrement comptable.

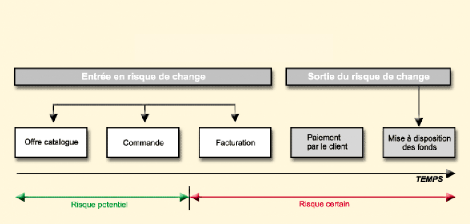

L'entreprise doit tenir compte de l'entrée en risque

de change bien avant la connaissance exacte de la teneur du contrat. La gestion

du risque peut se réaliser dès l'émission de l'offre ou du

catalogue des marchandises proposées dans le cas d'opérations

d'exportation, ou de la commande dans le cadre d'activités d'importation

(schéma 1).

Toutefois, tenir compte du risque de change le plus tôt

possible ne signifie pas se couvrir systématiquement, mais gérer

activement son risque.

Schéma 1 : Identification du risque de

change

(Source : Exporter, COFACE)

La date retenue peut varier d'une entreprise à l'autre ou

au sein de la même firme selon que le risque de change est certain ou

incertain :

2.1. Certain

Un risque de change certain est constaté à la

conclusion d'un contrat irrévocable, dans une monnaie autre que la

monnaie nationale, fixant le montant et la date de l'opération.

Il existe plusieurs situations d'exposition au risque certain

:

· Lors d'un contrat d'importation : un

importateur est en situation de risque certain lorsqu'il y a

appréciation de la devise entre la date de conclusion du contrat et

celle du règlement. L'importateur, dans ce cas, aura besoin de plus de

monnaie nationale à convertir pour se procurer les devises

nécessaires.

· Lors d'un contrat d'exportation : un

exportateur est en situation de risque certain lorsqu'il y a

dépréciation de la devise de facturation entre la date de

conclusion du contrat et le jour de l'encaissement. L'exportateur recevra, au

moment de la conversion, moins de monnaie nationale.

· Lors d'un prêt ou emprunt en devises :

un emprunteur en devise craint une appréciation de la devise en

question car il risque de rembourser un capital (et intérêts), en

monnaie nationale, plus important que celui prévu contractuellement.

De sa part, le prêteur craint une

dépréciation de la devise qui engendrerait un remboursement

moindre en monnaie nationale.

2.2. Incertain

Un risque incertain est lié aux opérations dont la

réalisation est probable.

L'entreprise se trouve confrontée au risque incertain

lors d'un appel d'offre en monnaie étrangère. En répondant

à cet appel d'offre en devise étrangère, l'engagement de

réalisation n'est pas irrévocable.

L'entreprise est exposée à un risque de change

conditionnel : elle ne se retrouvera véritablement en risque que si elle

est retenue pour la réalisation de l'engagement.

2.3. Exemples

Pour illustrer la manifestation du risque de change, nous

allons présenter les incidences des fluctuations des cours de changes

pour une entreprise importatrice et une entreprise exportatrice.

· Cas d'une entreprise importatrice :

La société algérienne Cevital

achète à une entreprise française des graines de tournesol

pour fabriquer de l'huile. Le montant du contrat est de EUR 10.000 pour 10

tonnes de graines. Le paiement est prévu 60 jours fin de mois, jour de

livraison.

Le cours au moment de l'acceptation de l'offre par la

société Cevital est de 1 EUR = 85 DZD donc le montant de

l'importation s'élève à DZD 850.000.

Les deux situations face auxquelles Cevital peut être

confrontée une fois le délai de paiement encouru sont les

suivantes :

|

Importateur (Cevital)

|

Appréciation de l'Euro par rapport au Dinar 1 EUR = 92

DZD

|

Il devra finalement payer la somme de EUR 10.000 = DZD

920.000

Perte de DZD 70.000

|

Dépréciation de l'Euro par rapport au Dinar 1 EUR

= 81 DZD

|

Il devra finalement payer la somme de EUR 10.000 = DZD

810.000

Gain de DZD 40.000

|

|

· Cas d'une entreprise exportatrice

:

Imaginons que Cevital exporte l'huile vers l'espagne. Elle

conclut un contrat de EUR 15.000 avec une société espagnole,

payable 90 jours fin de mois date d'expédition des marchandises.

Le cours de change au jour de la conclusion du contrat est de 1

EUR = 88 DZD, soit l'équivalent de DZD 1.320.000.

Après les 3 mois qui suivent la livraison de la

marchandise, Cevital pourrait voir entrer dans ses caisses :

|

Exportateur (Cevital)

|

Appréciation de l'Euro par rapport au Dinar 1 EUR = 94

DZD

|

Il recevra finalement la somme de EUR 15.000 = DZD 1.410.000

Gain de DZD 90.000

|

Dépréciation de l'Euro par rapport au Dinar 1 EUR

= 84 DZD

|

Il recevra finalement la somme de EUR 15.000 = DZD 1.260.000

Perte de DZD 60.000

|

|

3. La mesure du risque de change

La mesure du risque de change s'effectue à travers deux

éléments :

3.1. Le cours de change de référence

La détermination d'un cours de change de

référence (ou de valorisation) est très importante, dans

la mesure où elle permet de connaître la contre-valeur du montant

pour lequel l'entreprise s'est engagée.

Le cours de change de référence doit être

réaliste économiquement, réalisable financièrement

et incontestable vis-à-vis des tiers. Le principe de base à

appliquer est que le cours de valorisation doit refléter le mieux

possible la rentabilité économique escomptée à la

date de l'opération ; il s'agit donc de la parité de change de la

devise contre monnaie nationale retenue pour décider de

l'opportunité de la réalisation d'une opération

libellée dans cette devise.

Les cours de change qui sont à retenir pour la

valorisation du risque de change, dès sa naissance, dans une approche

transactionnelle sont les cours de marché.

Il existe deux cours de marché possibles :

· Le cours au comptant : dont la force

réside dans sa cotation unique, sa faiblesse étant qu'il

n'intègre pas la notion de temps qui sépare la date de

négociation et celle du règlement.

· Le cours à terme : qui

intègre la durée à travers le report et le déport

exprimant le différentiel de taux d'intérêts prorata

temporis.

L'utilisation du cours à terme correspond aux

opérations à flux certains et surtout facilement

individualisables. Mais il n'apporte pas de réponse satisfaisante

lorsque les flux sont incertains, lorsque les échéances sont

incertaines et surtout lorsque le volume d'affaires ne permet pas un suivi

individualisé des opérations.

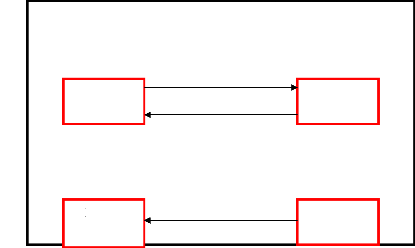

3.2. La position de change

La position de change résulte d'opérations

commerciales et financières libellées en devises

étrangères. Elle est déterminée par

échéance et par devise. Elle permet d'apprécier

l'exposition de l'entreprise au risque de change à un moment

donné et de contrôler la mise en application opérationnelle

de la politique de couverture et des principes de gestion définis.

« Pour chaque devise concernée, la position de

change d'une entreprise est égale au solde des engagements reçus

et des engagements donnés exprimés dans cette monnaie. »1

Ces engagements peuvent être inscrits au bilan ou en hors

bilan, ils peuvent également résulter d'opérations futures

(prévisionnelles).

La position de change globale regroupe toutes les devises

confondues. Elle est égale à la somme des contre-valeurs en

monnaie nationale des positions de change par devise.

Le tableau de suivi de la position de change constitue

l'outil de base du trésorier devise. Il est construit par devise. Les

mouvements sont présentés en date de flux financiers sur un

intervalle correspondant à la fréquence des

paiements2.

La position de change regroupe le solde actuel et tous les

flux futurs, commerciaux et financiers. C'est pourquoi, elle se subdivise en

position commerciale et position financière dont les

éléments constitutifs sont les suivants3 :

· Position commerciale :

· Commandes reçues à l'export ;

· Commandes passées à l'import ;

· Clients facturés ;

· Fournisseurs à payer ;

· Comptes de liaison ;

· Divers (brevets, licences...) ;

· Commandes export prévisionnelles ;

· Commandes import prévisionnelles.

1 Op. cit., P 106.

2 M. Sion, Gérer la trésorerie et la

relation bancaire, Ed. Dunod, Paris,1998, P 238.

3 H. De La Bruslerie, Trésorerie d'entreprise,

Gestion des liquidités et des risques, Op. cit., P 421.

· Position financière :

· Solde compte courant en devise ;

· Achat au comptant et à terme de devises ;

· Vente au comptant et à terme de devises ;

· Dépôts et créances en devises ;

· Intérêts à payer ou à recevoir

(sur emprunts ou sur prêts en devise) ;

· Achat d'option d'achat et vente d'option de vente en

devise ;

· Vente d'option d'achat et achat d'option de vente en

devise.

Exemple : Position de change en Dollar

américain (USD) d'une entreprise algérienne.

Engagements

|

Reçus en USD

|

Donnés en USD

|

A l'actif ou au passif du bilan

|

Créances commerciales Créances financières

Avoirs

|

Dettes commerciales Dettes financières

|

Hors bilan

|

Commandes clients à livrer Engagements de prêter

|

Commandes fournisseurs à recevoir Engagements

d'emprunter

|

Total

|

Engagements Reçus (ER)

|

Engagements Donnés (ED)

|

|

·

Position de change = ER - ED

Si ER = ED : la position de change est dite

fermée : les avoirs en devise sont égaux aux

engagements ;

Créances

CHF 100

Dettes

CHF 100

Schéma 2 : Position de change

fermée

· Si ER > ED : l'entreprise est en position de change

ouverte dite position longue : les avoirs en

devise sont supérieurs aux engagements ;

Créances

USD 150

Dettes

USD 80

Position longue de USD 70

Schéma 3 : Position de change longue

· Si ER < ED : l'entreprise est en position de change

ouverte dite position courte : les avoirs en

devise sont inférieurs aux engagements.

|

|

Créances

EUR 80

|

|

Dettes

EUR 170

|

Position courte de EUR 90

|

|

|

|

Schéma 4 : Position de change

courte

L'impact de la fluctuation du cours de la monnaie

étrangère sur le résultat diffère selon la position

de change :

Gain

Position fermée

Hausse de la devise

|

Aucun impact : L'entreprise

n'est pas en risque de change

|

|

|

Hausse de la devise

|

Gain

|

|

Perte

|

Position courte

|

Hausse de la devise

|

Perte

|

|

|

|

(Source : Elaboré par nous même)

4. La gestion du risque de change

La gestion du risque de change est un des problèmes les

plus ardus auxquels sont confrontés les responsables financiers des

firmes ouvertes à l'international.

En effet, le flottement désordonné des monnaies

a pour conséquence d'accroître considérablement la

difficulté de prévision en matière d'évolution des

cours de change, et par conséquent, celle de gestion du risque de

change.

Le trésorier doit déterminer une stratégie

afin de se protéger contre le risque de change. Cette stratégie

dépend de plusieurs paramètres dont :

· Le degré d'aversion envers le risque ;

· Les résultats de la prévision faite par les

spécialistes.

A partir de ces deux facteurs, on distingue trois

stratégies de gestion du risque de change :

4.1. La non couverture

Cette stratégie consiste à laisser la position de

change de l'entreprise ouverte sans couverture.

Cette alternative peut être adoptée dans

l'hypothèse où l'entreprise traite avec des devises stables, ou

si elle arrive à reporter la totalité du risque sur son

partenaire par une clause dans le contrat.

A l'inverse, certaines entreprises y recourent même si la

devise est instable, dans le but de réaliser un gain de change. Elle

correspond dans ce cas à une attitude spéculative.

Dans certains cas aussi, se protéger contre le risque de

change peut coûter tellement cher que la protection n'en vaut pas la

peine.

Cette attitude peut également naître d'une

méconnaissance du risque encouru.

Ne pas se couvrir contre le risque de change est bien

évidemment l'attitude la plus déconseillée, ou à

n'appliquer que dans des cas exceptionnels.

Dans les pays (comme l'Algérie) où les instruments

de couverture sont inexistants, le trésorier est contraint d'adopter une

stratégie de non couverture du risque de change.

4.2. La couverture systématique

Elle consiste à se couvrir automatiquement dès

qu'apparaît un engagement ou un avoir en devises, elle permet donc

d'éliminer totalement le risque de change dès sa naissance.

Cette stratégie est conseillée dans le cas

où l'entreprise traiterait avec des clients provenant de pays divers,

offrant des devises volatiles. Dans ce cas, les méthodes de couverture

telles que la compensation sont impossibles à mettre en place ce qui

oblige l'entreprise, si celle-ci veut se couvrir contre le risque de change,

à prendre une couverture automatique.

De même, si les opérations envisagées

sont de montants très élevés, le trésorier peut

être amené à couvrir systématiquement le risque de

change, toute variation pouvant entraîner une perte importante.

Cette attitude pourra se retrouver également lorsque,

pour un courant d'affaires continu, la moindre perte de change entraîne

une érosion importante de la marge.

Cette stratégie n'est pas toujours bénéfique

pour l'entreprise dans la mesure où elle peut présenter des

inconvénients :

· Les coûts de couverture sont très

élevés ;

· La probabilité de perte d'opportunités.

4.3. La couverture sélective

Dans ce cas, le trésorier décide d'une

méthodologie qui déterminera quand il couvrira ou pas le risque

de change. Cette politique suppose l'application de critères de

sélection qui correspondent à un niveau d'acceptation du risque

ainsi qu'à une anticipation sur l'évolution des cours de

change.

La couverture sélective ne doit pas être

appliquée dans le cadre d'une faible activité à

l'international. Celle-ci ne peut en effet justifier la mise en place d'une

structure de gestion du risque de change qui coûterait plus cher que les

pertes probables dues aux variations des cours des devises.

Tout au long de ce chapitre, nous avons vu l'importance du

marché de change, la complexité des opérations qui s'y

déroulent, la diversité des déterminants des cours et la

nature du risque de change. Tous ces éléments se conjuguent pour

affirmer la nécessité de bien cerner le volet «change»

et de bien gérer le risque de change.

La mise en place de stratégies de gestion de ce risque est

adossée aux différents instruments de couverture. L'ensemble de

ces instruments fera l'objet des deux prochains chapitres.

Ce mémoire ne serait jamais complet si nous n'abordions

pas les instruments traditionnels de couverture du risque de change. En effet,

l'atténuation voire l'élimination de ce risque ne peut se

réaliser sans avoir recours aux différents instruments de

couverture.

Ce chapitre présentera les différents instruments

traditionnels de couverture du risque de change tout en distinguant les

instruments internes des instruments externes.

Nous commencerons donc notre étude par exposer des

instruments internes tels que le choix de la monnaie de facturation, le netting

ou encore l'action sur les délais.

Nous aborderons ensuite les instruments externes, en l'occurrence

les avances en devises, les dépôts en devises, les contrats

d'assurance et le change à terme.

Section 1 : Les instruments traditionnels internes

Les techniques internes de couverture contre le risque de

change sont les méthodes que l'entreprise met en place sans qu'elle

fasse appel à aucun organisme externe. Autrement dit, l'entreprise

s'autocouvre par la réorganisation des services concernés et

l'analyse des éléments constitutifs des transactions : les

devises, les délais de paiement... etc.

Parmi les instruments internes de couverture, on distingue :

1. La réduction du volume des dettes et des

créances en monnaies étrangères

Cette technique consiste à diminuer, dans la mesure du

possible, les créances et dettes en devises étrangères. Le

trésorier peut exiger aux clients et fournisseurs la facturation en

monnaie nationale.

La réduction du volume des dettes et des

créances est utilisée pour des raisons de non maîtrise du

risque de change ou d'une aversion aiguë envers ce dernier. Ce type

d'opération relève du principe suivant : si l'on ne peut

contrôler les effets du risque encouru, il faut éliminer les

causes.

Certes, cette méthode permet une réduction du

risque de change, cependant, elle n'est pas toujours possible du fait qu'elle

entraîne des effets néfastes. En effet, l'opérateur qui

facture en monnaie nationale condamne son partenaire étranger à

subir seul le risque de change. L'entreprise étant implantée dans

un environnement concurrentiel risque de voir ses transactions avec

l'extérieur diminuer voire même disparaître.

2. Le choix de la devise de

facturation

Afin de palier aux inconvénients du choix de la monnaie

nationale comme monnaie de facturation, il y a la possibilité de la

facturation en une monnaie étrangère.

Cette technique peut être plus bénéfique

dans la mesure où elle permet d'éviter, par rapport à la

facturation en monnaie nationale, de renvoyer la charge de la couverture sur le

partenaire étranger qui peut répugner à y recourir.

Toutefois, les parties arrivent rarement à s'entendre sur

une monnaie du fait que les intérêts de l'importateur et de

l'exportateur sont diamétralement opposés.

L'importateur est intéressé par une facturation

en une devise faible susceptible de se déprécier par rapport

à sa monnaie nationale et par conséquent faire diminuer le

montant à payer ; par contre l'exportateur préfère

facturer dans une monnaie forte qui peut s'apprécier et le faire

profiter ainsi d'un gain de change.

L'indexation de la devise de facturation à un panier de

devises (le droit des tirages spéciaux D.T.S) peut être un outil

de partage du risque entre l'importateur et l'exportateur.

Il existe aussi une autre forme de facturation, qui consiste

en la facturation en plusieurs monnaies. Cette technique vise à partager

le risque sur les parties et compenser les pertes éventuelles sur une

monnaie par des gains sur une autre.1

3. La compensation des positions de change

opposées

« Cette technique consiste à utiliser les

mêmes devises à l'export et à l'import afin de

réduire naturellement l'exposition au risque de change dans une devise.

Ainsi une entreprise contrainte d'acheter ses matières premières

en Dollar proposera une facturation en Dollar à ses clients à

l'export. Elle diminue de cette façon le recours au marché des

changes et réalise des économies en terme de spread et de

commission de change. La compensation se définit à partir du

tableau de suivi de la position de change. Elle requiert la définition

d'un cours de couverture interne auquel seront valorisées les

opérations en sens opposés. Elle nécessite la mise en

place d'un compte en devises sur lequel les encaissements viendront couvrir les

décaissements.

1 F. Mehdi, Les opérations de couverture et de

placement sur le marché des changes, Diplôme supérieur des

études bancaires, Ecole Supérieure de Banques d'Alger, 2001, P

28.

Lorsqu'elle est réalisée entre les entités

juridiques d'un même groupe, la compensation des positions

opposées repose sur de véritables contrats à terme entre

ces dernières. »1

4. L'auto couverture

L'auto couverture consiste en la détention

simultanée d'une créance et d'une dette libellées dans la

même devise et de termes voisins. L'entreprise peut donc payer ses dettes

en devises avec les devises reçues après le règlement de

ses créances. Cela évite le risque de change dû aux

variations des cours à très court terme.

La possibilité d'application de cette technique reste

limitée dans la mesure où il n'est pas toujours possible d'avoir

des dettes et des créances libellées dans une même monnaie

et encore moins de même terme.

5. L'action sur les délais Cette

technique consiste à agir sur les délais de règlement en

devises étrangères. Deux

types sont à distinguer, à savoir le termaillage et

l'escompte financier :

5.1. Le termaillage

« Le termaillage consiste pour une entreprise à

accélérer ou à retarder ses paiements en devises

étrangères selon les prévisions et les évolutions

de hausse ou de baisse des cours de change, en fonction, bien

évidemment, de l'incidence éventuelle des agios. »2

Le paiement anticipé est appelé lead, tandis que le

paiement différé est nommé lag.

Un exportateur qui a des créances en devises

susceptibles de se déprécier par rapport à sa monnaie

nationale (ou de compte) aurait intérêt à

accélérer leurs encaissements. Par contre dans le cas d'un

exportateur qui a des créances en devises fortes susceptibles de

s'apprécier à terme, le termaillage consiste à

éloigner les échéances de paiement afin de

bénéficier de la hausse de la devise.

Pour l'importateur, le termaillage consiste à retarder

les paiements de ses fournisseurs quand

les dettes sont exprimées en

devises faibles. Par contre, il consiste à accélérer le

paiement de

1 M. Sion, Gérer la trésorerie et la

relation bancaire, op. cit., P 238.

2 P. Prissert & P. Garsuault & S. Priami, Les

opérations bancaires avec l'étranger, La revue banque

éditeur, Paris,1995, P 117.

ses fournisseurs et réduire la durée du

crédit dont il a bénéficié dans le cas où la

devise est forte pouvant s'apprécier et alourdir le montant de la

dette.

Le tableau ci-dessous mentionne les principales décisions

à prendre, compte tenu de la tendance de la devise :

|

Importations

|

Exportations

|

|

La devise s'apprécie

|

Accélérer le paiement

|

Retarder le paiement

|

|

La devise se déprécie

|

Retarder le paiement

|

Accélérer le paiement

|

Le termaillage suppose implicitement un accord de la

contrepartie sur une modification de la position de change à son

désavantage avec ou sans compensation. Il suppose aussi que la dette ou

la créance n'était pas préalablement couverte.

Le termaillage constitue une véritable opération

de spéculation, le trésorier agissant uniquement en fonction de

ses anticipations. C'est une technique peu utilisée, ne serait-ce que

parce que l'évolution des cours de change est peu prévisible,

aussi le niveau de la trésorerie et les contraintes commerciales

constituent des limites pour l'application du termaillage.

5.2. L'escompte financier

L'escompte financier est un instrument qui concerne

l'exportateur qui cherche à raccourcir le délai de sa

créance, il peut donc accorder un escompte pour paiement anticipé

afin de bénéficier d'un paiement au comptant. Le montant de cet

escompte constitue le coût de couverture de l'exportateur.

Le coût de l'escompte n'est en fait qu'un calcul actuariel.

Il est égal à :

|

Coût de l'escompte

|

=

|

Prix

|

Prix - 1 Taux Nbre jours Base annuelle

)

+ ×

(

|

Il ne faut pas oublier de prendre en compte (soustraire)

les intérêts éventuels que l'exportateur perçoit

en plaçant sa liquidité sur le marché ou les

intérêts qu'il paye en empruntant sur le marché.

En utilisant cette technique, l'exportateur ne limite pas

uniquement le risque de change mais aussi le risque de crédit et le

manque de trésorerie.

6. La compensation interne des positions

La compensation interne des positions (netting) consiste en

une compensation des créances et des dettes réciproques entre les

différentes entités d'un groupe. L'objectif du netting

étant de rationaliser les flux de règlement à

l'intérieur d'un groupe par une réduction des volumes

transférés d'une société à

l'autre1.

La compensation peut être faite entre deux ou plusieurs

filiales et pour une seule ou plusieurs monnaies. Un centre de compensation

peut aussi être créé à l'échelon du groupe,

afin d'organiser le cycle de compensation, centraliser l'information et

calculer la compensation. Ce centre peut être un département

spécialisé de la maison mère ou bien une

société juridiquement autonome.

6.1. La compensation bilatérale

La compensation bilatérale s'applique à deux

sociétés qui étant simultanément débitrice

et créditrice l'une envers l'autre, y compris dans des monnaies

différentes, peuvent convenir d'un transfert limité au solde net

de leurs engagements2.

Exemple :

Soit une multinationale française ayant deux filiales :

une en Suisse et une autre au Japon.

La filiale suisse possède une créance de EUR

1.000.000 sur la filiale japonaise, qui à son tour possède une

créance de EUR 400.000 sur la filiale suisse.

La compensation bilatérale (schéma 5) consiste

à faire apparaître une seule position (position

nette), qui est

donc une créance de EUR 600.000 détenue par la filiale suisse sur

la filiale

1 M. Debauvais & Y. Sinnah, La gestion globale du

risque de change, nouveaux enjeux et nouveaux risques, op. cit., P 140.

2 Op. cit., P 140.

japonaise. Ainsi la couverture contre le risque de change se

limitera pour EUR 600.000 au lieu de EUR 1.400.000.

Schéma 5 : Compensation bilatérale

Avant compensation

Après compensation

Filiale

suisse

Filiale

suisse

EUR 1.000.000

EUR 400.000

EUR 600.000

Filiale

japonaise

Filiale

japonaise

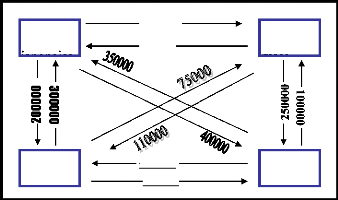

6.2. La compensation multilatérale

Le principe de la compensation multilatérale (clearing)

est identique à celui de la compensation bilatérale, sauf que le

clearing se passe entre plusieurs filiales avec plusieurs transactions

(schéma 6).

La mise en place d'un centre de compensation permet de

dégager un solde net de chacune des sociétés, qui prend en

compte les règlements à effectuer ou les paiements à

recevoir vis-à-vis de l'ensemble des sociétés du

groupe.

Exemple

Soit une multinationale française qui a quatre filiales,

une au Canada, une au Japon, une autre en Suisse et une autre en Russie.

Le schéma 6 synthétise les créances et les

dettes des unes et des autres.

Schéma 6 : Compensation

multilatérale

Avant compensation

Filiale

Filiale

i

400000

150000

50000

310000

Filiale

Filiale

canadienne

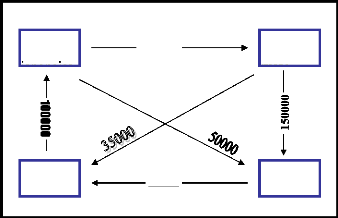

La compensation multilatérale (schéma 7) consiste

à faire apparaître une seule position (position nette) entre les

filiales deux à deux, cela a permis de réduire le montant total,

sujet à la couverture, de EUR 2.695.000 jusqu'à EUR 525.000.

Schéma 7 : Compensation

multilatérale

Après compensation

100000

Filiale

Filiale

90000

Filiale

canadienne

Filiale

i

La compensation multilatérale avec centre de compensation

(schéma 8) consiste à faire apparaître une seule position

par filiales, cela a permis de limiter la couverture au montant de EUR

270.000.

Schéma 8 : Compensation

multilatérale

Après compensation avec un

centre de

compensation

Filiale

j n i

Filiale

i

Filiale

r

Filiale

canadienne

Centre de

compensation

Le netting permet de réduire le nombre et le volume des

transactions, et donc de réduire le nombre et le volume des

opérations de change et des opérations de couverture contre le

risque

de change.

Toutefois, cette technique présente certaines limites

quant aux réglementations de certain pays qui ne permettent pas son

utilisation, aussi le netting reste-il un instrument de gestion intragroupe.

6.3. Les centres de refacturation

Dans le système des centres de refacturation, les

différentes sociétés du groupe ne sont plus en contact

avec leurs clients, elles établissent leurs factures à l'ordre du

centre de refacturation qui leur règle les factures dans leurs monnaies.

Le centre de refacturation se fait payer par les clients.

Ce système prend en compte tous les paiements (intra ou

extra groupe), et le risque de change est reporté sur le centre de

refacturation qui doit établir régulièrement un cours de

change interne au groupe.

6.4. La mise en commun

La mise en commun (pooling) est la centralisation la plus large

des opérations en devises des

différentes entités du

groupe. Tous les flux de trésorerie en devises, qu'ils soient

entre

sociétés du groupe ou entre sociétés du

groupe et sociétés externes au groupe, sont centralisés

dans un cash center. Les excédents en devises de certaines

filiales sont utilisés pour financer les besoins en devises d'autres

filiales.

La gestion de trésorerie du groupe est totalement

centralisée. L'avantage est que le besoin minimal dans chaque devise est

réduit à son niveau le plus faible dans ce système

centralisé que dans tout autre système.

7. Les clauses contractuelles

La technique des clauses contractuelles consiste à

inclure dans le contrat d'achat ou de vente des clauses permettant un

ajustement du prix, suite à une évolution du cours de la devise

de facturation, afin d'éliminer ou de réduire l'exposition au

risque de change.

On distingue quatre grands types de clauses contractuelles :

7.1. Les clauses d'indexation proportionnelles

La clause d'indexation proportionnelle (à taux fixe)

consiste en une répercussion totale de la variation du cours de la

devise sur la contre-valeur de la somme à payer. Si le cours de la

monnaie de facturation augmente, le prix baisse, et si le cours baisse, le prix

augmente.

Certes, cette technique permet une élimination du

risque de change pour une partie, cependant, elle n'est pas toujours possible

du fait qu'elle condamne l'autre partie à subir seule le risque de

change.

7.2. Les clauses d'indexation proportionnelles avec

franchise

L'indexation proportionnelle avec franchise consiste en une

répercussion de la variation du cours de la devise de facturation sur le

prix mais uniquement au-delà d'un seuil déterminé

conjointement par l'importateur et l'exportateur.

7.3. La clause de risque partagé

La clause de risque partagé est une clause qui permet de

répartir le risque entre l'acheteur et le vendeur en cas d'une

évolution défavorable des cours pour l'un ou pour l'autre.

Généralement la répartition se fait par

moitié, mais tout autre pourcentage de répartition peut

être négocié.

7.4. La clause multidevises

La clause multidevises (clause de change multiple) permet

d'exprimer le montant du contrat en plusieurs devises avec la

possibilité pour l'une des parties de choisir la monnaie de

règlement à l'échéance.

Cette technique permet en fait de spéculer.

Après avoir exposé les instruments internes, il

en ressort qu'ils permettent de couvrir le risque. Cependant, elles demeurent

techniquement difficiles à mettre en oeuvre ; ce qui pousse l'entreprise

à faire appel à des instruments externes, objet de la prochaine

section.

Section 2 : Les instruments traditionnels externes

Les techniques externes de couverture contre le risque de

change, contrairement aux techniques internes, sont les méthodes qui

nécessitent le recours à des organismes externes à

l'entreprise.

Parmi les instruments externes de couverture, on distingue :

1. Les avances et les dépôts en

devises

1.1. Les avances en devises

L'entreprise exportatrice emprunte à sa banque une

somme en devise dont le montant correspond à celui de la créance

détenue sur son client étranger ou à la valeur actuelle de

celle-ci pour une durée au moins égale au délai de

paiement du client. Les devises ainsi avancées seront converties

immédiatement (au comptant) en monnaie nationale. La banque facturera

à l'entreprise des intérêts calculés à partir

du taux interbancaire majoré d'une marge. L'entreprise remboursera sa

dette à l'échéance avec les devises reçues de son

client. L'entreprise annule ainsi le risque de change, et reconstitue sa

trésorerie en monnaie nationale (schéma 9).

Schéma 9 : La procédure des avances en devises

(1) L'exportateur emprunte des devises et les vend

aussitôt contre sa monnaie locale. Il obtient de la sorte un financement

dabs sa monnaie locale

(3) L'exportateur rembourse la banque avec les devises

reçues de son client

(2) L'importateur

paie en devises

Exportateur

Banque

Importateur

(Source : Elaboré par nous même)

Bien plus qu'une simple technique de couverture, les avances

en devises constituent un crédit de trésorerie en devises et de

ce fait, elles peuvent être considérées comme un moyen de

financement des exportations.

Les avances en devises constituent pour un exportateur des

crédits à court terme en devises accordés par des banques

nationales ou étrangères. Elles lui permettent de constituer

immédiatement une trésorerie en monnaie nationale correspondant

à la contre-valeur de la créance sur son client

étranger.1

Il est à faire remarquer que l'avance en devise ne peut

être obtenue qu'après justification du passage en douane des

marchandises.2

1.2. Les dépôts en devises

En matière d'importation, le dépôt en devises

est en quelque sorte l'opération inverse à l'avance en

devises.

L'entreprise importatrice, qui a une position courte en

devise, achète au comptant et prête à sa banque une somme

en devise dont le montant est celui de sa dette à l'étranger sur

une durée au plus égale au délai du crédit

fournisseur. La banque rémunérera ce prêt au taux

interbancaire de la devise considérée, et l'entreprise pourra

payer son fournisseur à l'échéance avec les devises

remboursées par la banque.

Le fait d'acheter la devise le jour de sa commande, l'entreprise

annule son risque de change.

Toutefois, la couverture par avance en devises pour les

opérations d'importations ne représente pas

d'intérêt majeur dans la mesure où cela fait perdre le

bénéfice de la trésorerie. Il revient pratiquement au

même de payer immédiatement son fournisseur en suivant la

technique de termaillage.

2. Les contrats d'assurance

L'entreprise peut se couvrir contre le risque de change via

des assurances que proposent des organismes externes. Ces assurances ont pour

objet de permettre aux entreprises exportatrices d'établir leurs prix de

vente et de passer des contrats en devises sans encourir le risque de variation

des cours de change.

1 M.Debauvais & Y.Sinnah, La gestion globale du

risque de change, nouveaux enjeux et nouveaux risques, op. cit., P 237.

2 Jean-Albert Collomb, Finance de marché, op.

cit., P 110.

Ces assurances sont multiples :

· Elles concernent aussi bien des opérations

ponctuelles que des courants d'affaires réguliers ;

· Elles peuvent couvrir les variations de change sur un

courant d'affaires à l'import ou à l'export pendant la

période de facturation jusqu'au paiement ;

· Ces assurances comprennent parfois des clauses

permettant de bénéficier de l'évolution favorable de la

devise, le cours garanti pouvant être modifié pendant la

période de facturation.

Exemple

La Compagnie Française d'Assurances pour le Commerce

Extérieur (COFACE), moyennant le versement d'une prime d'assurance,

garantit un cours de change déterminé. Cette garantie s'applique

dans le cas de flux d'échanges internationaux aléatoires quant

à leurs montants et/ou leurs dates de règlement.

Au moment du règlement de l'exportation (importation),

si le cours de change est inférieur (supérieur) au cours garanti,

la COFACE indemnise l'entreprise. Si par contre, le cours de change est

supérieur (inférieur) au cours garanti, l'entreprise verse la

différence à la COFACE.

Il est possible de prévoir dans le contrat d'assurance un

intéressement permettant aux entreprises de bénéficier

partiellement d'une évolution favorable du cours de change.

Il est à faire remarquer qu'en Algérie,

l'équivalent de la COFACE, la Compagnie Algérienne d'Assurance et

de Garantie des Exportations (CAGEX) n'offre aucun produit qui permet la

couverture du risque de change.

3. Le change à terme

3.1. Définition

Le change à terme est un accord portant sur l'achat ou

la vente d'un montant défini d'une devise contre une autre à un

cours de change ferme et définitif, mais l'échange à lieu

à une date ultérieure déterminée. Cette

opération permet de fixer à l'avance un cours de change pour une

transaction future sans que n'intervienne le moindre flux de trésorerie

avant l'échéance1.

1 P. Desbriéres & E. Poincelot, Gestion de

trésorerie, Ed. Management, Paris, 1999, P 123.

Court à terme = Cours au comptant + Points de

terme

Cette technique consiste à éliminer la position

de change, c'est-à-dire éliminer la position courte par l'achat

de devises auprès d'une banque et la position longue par une

opération de vente. Comme ces opérations s'effectuent à

des cours prédéterminés, la contre valeur en monnaie

nationale n'est plus dépendante des fluctuations des cours.

L'échéance du contrat de change à terme

doit coïncider avec la date à laquelle sont encaissées les

recettes ou engagées les dépenses en devises.

Le change à terme peut prendre la forme d'une vente

à terme de devises (couverture des exportations) ou un achat à

terme de devises (couverture des importations). L'exportateur, pour se couvrir

contre le risque de change lié à la dépréciation

éventuelle d'une devise, vend à terme à sa banque le

montant de sa créance. Il fixe ainsi de façon précise le

montant de monnaie nationale qu'il recevra à

l'échéance.

L'importateur, quant à lui, pour se couvrir contre le

risque de change lié à l'appréciation éventuelle

d'une devise, achète à terme les devises correspondant au montant

de sa dette. Il connaît ainsi avec précision le montant en monnaie

nationale qu'il devra payer.

3.2. Le mécanisme de formation du cours

à terme

Le change à terme n'est pas un pari sur l'avenir ou

une anticipation de cours. Le change à terme est un produit que le

combiste clientèle d'une banque va fabriquer en plusieurs étapes

qui se résument dans une opération de change au comptant assortie

d'un emprunt suivie d'un prêt, ou depuis peu assortie d'un swap.

Le cours à terme dépend de trois facteurs :

· Le cours au comptant du jour de la négociation

;

· L'échéance de l'opération ;

· Le différentiel de taux d'intérêt

entre les deux devises.

La différence entre le cours à terme et le

cours au comptant résulte du différentiel de taux

d'intérêts entre la devise et la monnaie nationale; elle s'appelle

«points de terme» ou «points de swap».

Les points de terme ou points de swap sont cotés au

1/10000éme d'unité de devise.

Cet écart est qualifié de report ou de

déport suivant qu'il est respectivement positif ou négatif.

Pour illustrer le mécanisme de formation des cours nous

allons traiter successivement le cas d'un achat à terme et d'une vente

à terme :

3.2.1. La vente à terme

Un exportateur algérien facturant en Euro souhaite

couvrir une rentrée de 100.000 Euros qui doit avoir lieu dans 3 mois. Il

opte pour une vente à terme. Il s'adresse donc à son banquier qui

lui propose le cours de vente à terme de 88,43 68.1

Le banquier a calculé ce cours à terme à

partir des informations de marché suivantes et en procédant en

trois étapes :

Cours comptant EUR/DZD : 88,0000/93,0000

Taux EUR 3 mois : 2,00 %/3,00 %

Taux DZD 3 mois : 5,00

%/6,00 %

Première étape :

emprunt en Euro

La banque recevra de l'exportateur dans trois mois EUR

100.000. Elle va donc emprunter pour trois mois des Euros pour un montant lui

permettant de verser à échéance la somme (principal +

intérêts) avec la recette de l'exportateur. Elle emprunte

la valeur actuelle de 100.000 Euros, soit :

=

Capital EUR

1+???

taux × Nb jours

base annuelle

100.000

???

1 + 360

?

× ?? 0 ,03 90

= 99.255,58 Euros

1 On suppose que cette opération est

possible. Ce point sera détaillé dans le chapitre 4.

Elle emprunte 99.255,58 Euros au taux de 3,00 % pendant trois

mois, remboursant à l'échéance 100.000 Euros.

Deuxième étape : vente au

comptant

Craignant une baisse de l'Euro à échéance

la banque cède les Euros au comptant au cours acheteur EUR/DZD =

88,0000

La banque recevra ainsi :

99.255,58 x 88 = 8.734.491,04 Dinars

Troisième étape :

placement des Dinars

Le produit de la cession est placé par la banque durant

trois mois au taux prêteur 5,00 %.

A l'échéance la banque dispose de :

( )

taux × Nb jours = ( )

0,05 × 90

Capital DZD × 1 + 8.734.491, 04 × 1 +

base annuelle360

= 8.843.672,18 Dinars

A échéance, le client versera 100.000 Euros

à la banque qui remboursera son emprunt. La banque recevra le produit de

son placement, soit 8.843.672,18 Dinars qui sera versé au client. En