|

Dédicaces

Je dédie ce travail :

A ma mère pour sa présence et son

amour

A mon père pour ses sacrifices et ses

encouragements

Tous deux m'ont soutenu et ont fait en sorte que

j'ai tout le confort nécessaire pour poursuivre mes études

universitaires dans les meilleures conditions, je ne leur serais jamais

redevable.

A mon frère Nizar pour ses précieux

conseils et son soutien

A la mémoire de mes proches qui ne sont plus

de ce monde mais que je porterais toujours dans mon coeur

A tous mes amis pour les bons moments qu'on a

passés ensemble

A tous ce qui m'ont soutenu tout au long de ce

mémoire

Et surtout Majdi pour sa patience et sa

collaboration

Aymen JEGHAM

Table de Matières

INTRODUCTION

GENERALE...............................................................8

CHAPITRE I : L'INTRODUCTION EN BOURSE D'UN

SIMPLE OBJECTIF A UNE ADMISSION A L'UN DES MARCHES DE LA COTE

PERMANENTE.

Section 1 : Les objectifs des

intervenants...................................................9

1. Objectifs pour

l'initiateur.....................................................................9

2. Objectifs pour

l'épargnant..................................................................10

3. Objectifs pour

l'intermédiaire..............................................................10

4. Objectifs pour les autorités de

tutelle......................................................11

Section 2 : Les modes

d'introduction :....................................................11

1. Introduction par cession des

titres :........................................................11

a) La procédure ordinaire...........................

..................................11

b) La procédure de mise en vente à prix

minimum(OPM)..........................11

c) La procédure de l'offre publique de vente

(OPV)................................12

2. Introduction par augmentation du

capital ................................................12

Section 3 : les règles et procédures à

suivre :.............................................13

1. L'admission au premier et au deuxième marché de

la cote permanente..............13

a) Les règles

d'admission...............................................................13

b) Le dossier

d'admission...............................................................13

c) Le rapport des services de la

Bourse...............................................14

d) La décision

d'admission.............................................................15

e) La publication de l'avis

d'admission...............................................15

2. L'introduction des valeurs sur l'un des marchés de la

cote permanente..............15

a) Les délais

d'introduction............................................................16

b) Le prospectus d'admission à la cote

permanente.................................16

c) L'annonce de

l'introduction.........................................................17

3. Les obligations de

l'émetteur :............................................................17

a)Obligations spécifiques en matière de droits de

sociétés.........................17

b) Les obligations en matière d'information

financière.............................18

c) Les obligations en matière de gestion des titres

côtés...........................19

d) Commissions d'admission et de

séjour............................................19

CHAPITRE II : L'EVALUATION DU COURS DES ACTIONS

DES ENTREPRISES NOUVELLEMENT INTRODUITES EN BOURSE :

Section 1 : Les préalables à

l'évaluation :................................................20

1 .Etude des motivations des

parties.........................................................20

2. Diagnostic de l'entreprise à

évaluer.......................................................21

a) Le diagnostic

économique...........................................................22

b) Le diagnostic

comptable.............................................................22

c) Le diagnostic

financier...............................................................22

Section 2 : Les méthodes d'évaluation:

...................................................22

1. Les méthodes

patrimoniales ...............................................................23

a) Méthodes basées sur l'Actif

Net....................................................23

b) Méthodes basées sur la Valeur Substantielle

Brute(VSB) et les capitaux Permanents Nécessaires à

l'Exploitation(CPNE)...................................24

2. Les méthodes

actuarielles ...................................................................25

a) Evaluation fondée sur les

dividendes...............................................26

b) Evaluation fondée sur la

rentabilité................................................29

c) Evaluation fondée sur les flux

financiers..........................................30

d) Evaluation fondée sur les

cash-flows..............................................31

e) Evaluation fondée sur les Discounted Cash

Flow................................32

3. Les méthodes combinatoires basées sur le

Goodwill(GW) .............................33

a) Goodwill par la « méthode des

praticiens »(ou « méthode

indirecte »).......34

b) Goodwill par la « méthode des

Anglo-Saxons » »(ou « méthode

directe »)..35

c) Goodwill par la « Rente

Abrégée » »(ou « méthode directe

actualisée »)....36

d)Goodwill par la « méthode de

l'UEC»..............................................36

4. Les méthodes

boursières :..................................................................37

a) La méthode du

PER..................................................................37

b) La valeur de

rendement.............................................................38

d) Le délai de

recouvrement...........................................................39

CHAPITRE III : LE PHENOMENE DE LA SOUS

EVALUATION TOUCHANT LES TITRES NOUVELLEMENT INTRODUITS EN

BOURSE :

Section 1 : Les éléments justifiant la sous

évaluation.................................41

1. Ecart de cours à

l'introduction..............................................................41

2. Intensité de la

demande.....................................................................41

Section 2 : Les théories explicatives de la sous

évaluation.............................42

1."Leland and pyle's model"

(1976)..........................................................42

2. La théorie de détention des informations de

"Beneviste and spindt's model"........42

3. La théorie des perspectives de "Loughran et Ritter"

(2003)...........................43

4. L'hypothèse de la corruption par "Loughran et Ritter"

(2003)........................43

5. La sélection défavorable et "Rock's model"

relatif à la malédiction des gagnants

(1980).......................................................................................43

Section 3 : Analyse et identification de la sous

évaluation.............................43

1. Modèle "MAR" : Mean Adjusted

Return.................................................44

2. Modèle "MRT" : Market Adjusted return

................................................44

3. Modèle "RAR" : Risk Adjusted Return

..................................................45

Section 4 : Les éléments susceptibles de

générer la sous évaluation.................45

1. Les variables liées aux sociétés et aux

titres..............................................46

a) Taille des

sociétés.....................................................................46

b) Secteur

d'activité......................................................................46

c) Nombre des actions

émises..........................................................46

d) Cours de l'offre du

titre...............................................................46

2. Les variables liées à la

bourse..............................................................46

a) Conjoncture

boursière................................................................46

b) Lieu de

cotation.......................................................................46

c) Procédure

d'introduction.............................................................46

CHAPITRE IV : VALIDATION EMPIRIQUE DU PHENOMENE DE LA

SOUS EVALUATION

Section1 : Echantiollonage et collecte des

données.....................................48

1. Critères

d'échantillonnage..................................................................48

2. Les Données

collectées.....................................................................48

3. Présentation des sociétés de

l'échantillon.................................................49

4. Identification des

variables..................................................................49

Section2 : Modèle économétrique à

estimer..............................................50

Section 3 : Les hypothèses à

tester.........................................................50

Section 4 : Méthodologie et

résultats......................................................51

1. Traitement des données de

l'échantillon...................................................51

2. L'estimation du

modèle.....................................................................53

3. Interprétation des

Résultats.................................................................54

CONCLUSION.................................................................................55

CONCLUSION

GENERALE...............................................................56

BIBLIOGRAPHIE.............................................................................57

ANNEXES.......................................................................................59

INTRODUCTION GENERALE

Avec son adhésion à l'organisation Mondiale de

Commerce (OMC) et la conclusion de l'accord de partenariat avec l'Union

européenne, la Tunisie, a définitivement, choisi l'ouverture de

son économie sur l'extérieur et son intégration dans

l'économie mondiale.

Sur ce plan pratique, ce choix exige de l'entreprise

tunisienne, désormais soumise à une concurrence accrue, une

maitrise des coûts et de la qualité à même de lui

permettre de s'adapter à son nouvel environnement. A cet égard la

Bourse constitue pour l'entreprise la meilleure voie pour réaliser ses

objectifs et profiter de multiples avantages.

Les multiples réformes accomplies sur le marché

financier durant ces dernières années ont encouragé les

sociétés à s'introduire en Bourse. Parmi ces

réformes on peut citer :

· Les incitations fiscales pour les nouvelles

sociétés introduites ;

· La nouvelle organisation des marchés de la

Bourse ;

· Les nouvelles règles d'admission et les

nouvelles procédures d'introduction ;

· L'institution et la création de nouveaux

produits financiers.

Toutes ces réformes viennent pour instaurer un

équilibre structurel du marché financier. En effet,

l'augmentation du nombre de sociétés cotées en Bourse

vient accroître le niveau de l'offre des titres et permet ainsi de

combler l'insuffisance de liquidité, laquelle insuffisance constitue un

handicap majeur au développement du marché financier.

Face à ces avantages, des considérations d'ordre

technique s'imposent aux initiateurs de l'opération. Ainsi,

l'évaluation de l'action à introduire constitue pour eux le

problème majeur, puisqu'il existe un phénomène de la sous

évaluation qui touche les actions nouvellement introduits en bourse.

C'est, en fait, la question qu'on s'est posé dans ce

présent mémoire à savoir : "Observe-t-on toujours une sous

évaluation des actions nouvellement introduites en bourse?" et si c'est

le cas, quel sont les éléments prédictifs?"

L'objectif de ce travail est d'étudier les travaux

préalables et les conditions d'admission en bourse (Chapitre 1), les

méthodes d'évaluation des titres nouvellement introduits en

bourse (chapitre 2), le phénomène de la sous évaluation

des actions nouvellement introduites en bourse (chapitre 3) et la validation

empirique des éléments prédictifs du

phénomène de la sous évaluation (chapitre 4).

CHAPITRE I : L'INTRODUCTION EN BOURSE: D'UN SIMPLE

OBJECTIF A UNE ADMISSION A LA COTE PERMANENTE

L'introduction en Bourse constitue un évènement

d'importance majeure dans la vie d'une entreprise. En effet, la plupart du

temps, il s'agit du premier contact de l'entreprise avec le marché

financier. Ce contact va lui permettre d'élargir son potentiel de

financement dans des proportions considérables et va offrir aux

investisseurs la possibilité de diversifier leur fortune.

En contre partie de ces avantages, l'introduction en Bourse

suppose un certain nombre d'efforts à fournir et des conditions

d'éligibilité à satisfaire qui peuvent paraître

contraignantes pour la société.

SECTION 1 : LES OBJECTIFS DES

INTERVENANTS :

Les motivations d'une introduction en Bourse

différent selon qu'on est initiateur, épargnant,

intermédiaire ou autorité de tutelle.

1. Objectifs pour l'initiateur :

Pour l'initiateur (ancien actionnaire), l'introduction en

bourse est motivée, essentiellement, par le fait de :

· Diversifier et multiplier ses sources de

financement : Afin d'éviter les limites dûes à

l'insuffisance de l'autofinancement, de crédit , de garanties et les

limites de tolérance à l'endettement, et pour gagner en

indépendance , en flexibilité et en puissance , il est important

qu'une société diversifie ses sources de financement en

élargissant le cercle de ses actionnaires ; l'épargne

publique prend alors le relais des actionnaires d'origine. La large panoplie de

produits offerts (actions, obligations, A.D.P...) permet de satisfaire

l'épargnant et de garantir l'indépendance de l'actionnariat

d'origine majoritaire. La Bourse permet alors à ces derniers de

céder, dans de bonnes conditions, une partie du capital sans remettre en

question le contrôle de l'entreprise.

· Conforter sa stratégie de croissance : En

s'introduisant en Bourse, la société dispose, pour tout projet de

croissance externe, de l'arme essentielle qu'est la négociabilité

de ses actions sur le marché (OPA, OPE...). De plus, la capacité

de développement est facilitée par le renforcement de la

structure financière (augmentation des fonds propres) et les nouvelles

sources de financement.

L'introduction en Bourse permet également de

définir des objectifs plus ambitieux dans le cadre d'un véritable

plan stratégique transparent.

· Dynamiser son image de marque : Label

stratégique, l'introduction en Bourse marque la consécration

d'une société et sa volonté de se développer. Dans

un environnement de plus en plus concurrentiel et de plus en plus ouvert sur

l'international, une société ne peut plus se permettre de

négliger son image, sa notoriété, son

capital « marque ».Les effets positifs de la cotation

se font sentir non seulement au moment de l'introduction (publicité,

avis financiers, articles dans la presse, ...), mais aussi tout au long de la

vie de l'entreprise .C'est ainsi que ces nouveaux actionnaires deviendront

des clients potentiels.

· Profiter des avantages fiscaux : La loi 99-92 du

17 août 1999 relative à la relance du marché financier a

prévu des avantages pour les sociétés qui entrent en

Bourse. Ces derniers verront le taux d'impôt sur les

sociétés baisser de 35 à 20 % pendant cinq années

successives à partir de la date de leur introduction, à la

condition d'ouvrir leur capital à hauteur de 30%.Un avantage important

qui renforce la capacité bénéficiaire des entreprises et

augmente la part des bénéfices à distribuer.

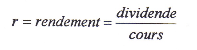

2. Objectifs pour l`épargnant :

Pour l'épargnant, qui sera un futur actionnaire de la

société, c'est une nouvelle opportunité de placement qui

contribuera à diversifier son avoir, car un portefeuille

diversifié est une source prouvée d'une meilleure

régularité dans la performance (l'espérance de gains

étant la principale motivation des épargnants).

Les épargnants se répartissent en trois

catégories bien distinctes :

· Les prudents : Ils recherchent la

régularité et la stabilité de la performance

(cours+dividende) et investissent pour le long terme ;

· Les dynamiques : Ils sont attirés par le

potentiel de croissance à moyen terme de l'entreprise ;

· Les spéculateurs : Ils recherchent des

plus-values à court terme, tout en acceptant un fort niveau de

risque.

Bien évidemment, les intermédiaires et les

autorités de tutelle souhaitent avoir beaucoup d'épargnants des

deux premières catégories mais ne peuvent empêcher les

spéculateurs d'être présents.

Les épargnants doivent également faire attention

concernant les méthodes d'introduction sur le marché. En effet,

une introduction par OPV (offre publique de vente à prix fixe) est une

méthode qui rationne la demande souvent à un prix attractif, leur

donnant l'illusion d'avoir fait une bonne opération mais souvent pour

des quantités modestes. En revanche, l'OPM (offre à prix minimum)

est une méthode qui permet un meilleur taux de service des

quantités demandées mais avec un prix le plus souvent plus

élevé que celui qui a été retenu comme prix

minimum.

3. Objectifs pour l'intermédiaire :

Pour les intermédiaires (maîtres d'oeuvre de

l'opération), il s'agit pour eux d'obtenir un effet de

notoriété par la réussite de l'opération et aussi

des revenus supplémentaires. Sur le plan de la notoriété,

l'intermédiaire en Bourse engage sa confiance et celle de sa

clientèle particulière.

Ils sont, naturellement, portés à favoriser les

épargnants en proposant une « décoté »

sur la valeur de la société plutôt que les

décisionnaires car les premiers auront, plus souvent, recours à

leur service que les seconds.

4. Objectifs pour les autorités de

tutelle :

Les autorités de tutelle (Bourse, CMF, STICODEVAM), ont

pour objectif de permettre une régularité dans l'information et

une transparence dans la répartition des titres mis en vente. De

manière générale, pour les autorités publiques, une

introduction en Bourse est un moyen de renforcer l'efficience du marché,

d'accroître la transparence des entreprises et accessoirement

leur « rentabilité fiscale ». Tout ceci est

dans le but d'assurer un optimum dans l'allocation des ressources et donc plus

de croissance et d'emploi.

SECTION 2 : LES MODES D'INTRODUCTION :

L'introduction à la cote de la bourse peut se faire

soit par une cession d'une partie des titres de la société

appartenant aux anciens actionnaires au profit du public, il s'agit alors d'une

offre publique, soit par la création de nouveaux titres par voie

d'augmentation de capital destinée au public.

1. Introduction par cession de titres :

Conformément aux dispositions de l'article 58 et

suivant, relatives aux procédures de première cotation du

règlement général de la Bourse. L'entrée en Bourse

selon cette voie est assurée par l'une des trois procédures

suivantes :

a) La procédure ordinaire :

Elle permet à la Bourse, lorsque le capital de la

société concernée est, suffisamment, diffusé dans

le public, de procéder à l'inscription directe de la valeur sur

l'un des marchés de la cote pour y être négociée

dans les conditions de cotation, habituellement, pratiquées sur ledit

marché, à partir d'un cours d'introduction fixé par la

Bourse. Le premier cours coté sera établi en fonction des offres

et des demandes, tout en sachant qu'aucune réduction de prix ne peut

être acceptée par rapport au cours de l'introduction

proposée, pendant la première séance de cotation.

La procédure consiste à mettre un nombre de

titres fixé d'avance à la disposition des intermédiaires

et pour le compte des actionnaires vendeurs pour la cession sur le

marché en une ou plusieurs fois. Cette technique a le mérite de

permettre au vendeur de tirer un meilleur prix de ses actions dans le cas

où le prix d'offre minimal a été fixé à un

niveau bas et de mettre l'offre en adéquation avec l'insuffisance de la

demande, en étalant, éventuellement, la vente des titres sur

plusieures séances de Bourse.

Cette technique a été suivie par plusieurs

sociétés telles que : BIAT, STB, BNA, UIB....

b) La procédure de mise en vente à prix

minimum :

Cette méthode d'introduction s'apparente à une

vente aux enchères classique (le prix n'est pas fixé à

l'avance). Les acheteurs potentiels ne connaissent que le prix d'offre minimum

proposé par les actionnaires de la société (c'est un prix

plancher).

Le jour de l'introduction, la société

émettrice met à la disposition du marché une

quantité de titres à un prix minimal. La Bourse centralise les

ordres d'achat que lui transmettent les intermédiaires en Bourse. Elle

n'accepte que les ordres à cours limité (supérieur ou

égal au prix minimum proposé).

Après analyse de la tendance du marché, la

Bourse retient une fourchette de cours et détermine celui de

l'introduction. Ce cours choisi étant unique et égal à la

borne inférieure de la fourchette retenue (qui tient compte de la

protection du petit épargnant et du volume demandé). La demande

retenue sera servie selon ce dernier cours.

Cette technique introduite par le nouveau règlement

général de la Bourse, qui s'apparente à une adjudication,

a été pour la première fois utilisée sur la place

de Tunis à l'occasion de l'introduction de L'Arab Tunisian Lease

à la fin de l'année 1997.

c) La procédure de l'offre publique de

vente :

Elle consiste à mettre à la disposition du

public un nombre de titres (au moins 10% du capital) à un prix

prédéterminé, ferme et définitif. La Bourse

centralise tous les ordres d'achat recueillis par les intermédiaires en

Bourse ; elle procède au dépouillement et à

l'allocation des titres et ce en pratiquant une réduction

équivalente aux demandes pour les faire coïncider avec l'offre

(soit selon un pourcentage égal, soit en réservant un traitement

préférentiel aux ordres qui portent sur les quantités de

titres les plus faibles).

L'inconvénient de cette méthode est le

très faible pourcentage de titres servis. La Bourse peut exiger, si elle

le juge nécessaire, l'emploi d'une procédure d'OPV nominative.

Cette procédure, est utilisée pour palier l'inconvénient

de l'OPV ordinaire. Selon cette méthode, les ordres sont nominatifs et

limités en quantité avec un minimum et un maximum pour permettre

une meilleure diffusion. Un blocage des fonds peut être également

demandé.

Cette technique a été instituée en

Tunisie à partir de 1989 et suivie par plusieurs sociétés

notamment : TUNISIE LEASING, AMS, SFBT, TUNISAIR, SIAME, SOTETEL,

SOTRAPIL ...

2. Introduction par augmentation du Capital :

L'entreprise peut s'introduire en Bourse par une augmentation

de capital, en numéraire, réservée au public. Dans ce cas,

la procédure d'introduction se traduit par la mise à la

disposition du public non pas des actions, mais des droits de souscription

à une augmentation de capital en numéraire. Les actionnaires

cèdent leurs droits de souscription.

Les actions issues de cette augmentation de capital peuvent

revêtir la forme d'actions ordinaires, à dividende prioritaire

sans droit de vote (ADP), exemple : BTEI, ou de certificats

d'investissement (CI), exemple : CARTE.

SECTION 3 : LES RÈGLES ET PROCÉDURES

À SUIVRE :

1. L'admission au premier et second marché de la

cote permanente :

a) Les règles d'admission :

Pour que les titres de capital soient admissibles au premier

et au second marché de la cote permanente, les sociétés

doivent, sauf, dérogation exceptionnelle, réunir un certain

nombre de conditions.

Concernant le premier marché :

· Avoir la forme de société anonyme.

· Avoir un capital effectivement libéré

d'au moins un million de dinars.

· Justifier d'un minimum de trois années

d'existence.

· Les deux derniers exercices doivent être

bénéficiaires.

· Avoir distribué un dividende au moins au titre

de l'un des deux derniers exercices.

· Avoir au moins cinq cents actionnaires.

· Avoir 20%, au moins, du capital diffusé

auprès d'actionnaires ne possédant pas, individuellement, plus de

0,1% du capital.

Concernant le deuxième marché :

· Avoir la forme de société anonyme.

· Avoir un capital, effectivement, libéré

d'au moins cinq cents mille dinars.

· Justifier d'un minimum de deux années

d'existence.

· Le dernier exercice doit être

bénéficiaire.

· Avoir distribué un dividende au moins au titre

de l'un des deux derniers exercices.

· Avoir au moins trois cents actionnaires.

· Avoir 10% au moins du capital diffusé

auprès d'actionnaires ne possédant pas, individuellement, plus de

0,1% du capital.

b) Le dossier d'admission :

Aux termes de l'article 28 du règlement

général de la Bourse :

« Le dossier d'admission à la cote comporte

les documents juridiques, économiques, financiers et comptables qui

requiert l'admission. La liste et la teneur de ces documents sont fixées

par la Bourse ».

Le dossier, préparé avec l'aide d'un conseil

spécialisé, comporte les éléments

suivants :

a. Une demande d'admission des actions,

présentée soit par l'intermédiaire en Bourse, soit

directement par la société.

b. Un formulaire établi par la Bourse, dûment

rempli ;

c. Une copie des statuts mis à jour et les

procès verbaux des Assemblées Générales

Extraordinaires relatifs aux différentes émissions constituant le

capital social ;

d. Les états financiers des deux (pour le second

marché) ou trois (pour le premier marché) derniers exercices

sociaux dûment approuvés par l'Assemblé

Générale (bilans et comptes annexes), les rapports du commissaire

aux comptes et les résolutions des Assemblées

Générales Ordinaires de ces exercices.

e. Un état des filiales et participations

significatives, ainsi qu'un état détaillé du patrimoine de

la société ;

f. Une liste actualisée des actionnaires connus, le

montant et le taux de leur participation ;

g. Le rapport d'activité présenté

à l'Assemblée Générale Ordinaire relative au

dernier exercice social comportant tous les renseignements de nature à

éclairer les actionnaires actuels et futurs sur la situation de la

société ;

h. Autres documents que la Bourse juge nécessaires

à l'étude du dossier de la société dont notamment,

les perspectives d'avenir de la société et les prévisions

d'exploitation et de trésorerie établis sur un minimum de 5

années ;

i. Eventuellement la demande de dispense de certaines

conditions et justificatifs ainsi que l'engagement de les satisfaire en cas de

décision favorable du Conseil de la Bourse.

Les services de la Bourse accusent réception du dossier

après vérification de l'existence de tous les

éléments constitutifs. Ils sont aussi habilités à

demander, à la collectivité émettrice, la production de

toute information complémentaire.

c) Le rapport des services de la Bourse :

Le règlement général de la Bourse stipule

que :

« Toute demande d'admission ayant rempli les

conditions fixées par les dispositions du présent

règlement, doit être soumise pour décision au conseil de la

Bourse, appuyée d'un rapport établi par les services de la

Bourse. Le conseil peut se faire procéder à toute investigation

et demander la communication de tout document ou information qu'il jugera

nécessaire ».

Pour l'élaboration du rapport, les services de la

Bourse procèdent à l'analyse des documents fournis dans le

dossier et l'examen des différentes conditions d'admission et

propositions de la société et de son intermédiaire. Ainsi,

ils peuvent recourir pour l'instruction du dossier à tout

procédé de nature à aboutir à une conclusion

à soumettre au Conseil de la Bourse. Pour ce faire, ils tiennent des

séances de travail avec toutes les personnes intéressées

par l'opération d'admission (les dirigeants et responsables de la

société, l'intermédiaire en Bourse présentant le

dossier, les commissaires aux comptes de la société, ses

banquiers, ses conseillers juridiques...)

d) La décision d'admission :

Aux termes de l'article 32 du Règlement

Général de la Bourse :

« La Bourse notifie sa décision à la

collectivité requérante ou à son intermédiaire en

Bourse, au plus tard, dans un délai de trois mois à compter de la

réception de la demande ou si la bourse requiert dans ce délai

des renseignements complémentaires, dans un délai d'un mois

suivant leur réception. La durée de validité d'une

décision d'admission est de quatre mois. A la demande de la

collectivité, La Bourse peut proroger la validité de sa

décision, de deux mois supplémentaires ».

La décision du Conseil de la Bourse peut

être :

-soit l'admission définitive ;

-soit l'admission assortie de conditions, en vue de

l'admission définitive ;

-soit une demande de communication de tout document ou

information jugés nécessaires ;

-soit un refus d'admission.

Dans tous les cas, la décision est notifiée par

écrit avec accusé de réception.

e) La publication de l'avis d'admission :

Aux termes de l'article 34 du Règlement

Général de la Bourse :

« L'admission d'une valeur est annoncée par

un avis publié par la Bourse sur son bulletin, précisant le

marché et les conditions de négociation, la date de la

première cotation et la procédure d'introduction ».

La publication par la Bourse d'un avis d'admission doit

intervenir, au moins, avant la date prévue pour l'introduction. L'avis

est publié au Bulletin Officiel de la Bourse. A sa diligence,

l'entreprise peut le publier dans les journaux de son choix.

2. L'introduction des valeurs sur l'un des marchés

de la cote permanente :

Après la décision d'admission prise par le

conseil de la bourse des valeurs mobilières, est entamée la

seconde phase de l'opération : l'introduction proprement dite sur

le marché.

Elle comporte les préparatifs à l'introduction

et les procédures d'introduction (procédure ordinaire, d'OPV,

d'OPM), qui débouchent sur l'inscription des titres sur l'un des

marchés de la cote permanente.

Les préparatifs à l'introduction

comportent : les délais d'introduction, le prospectus d'admission

à la cote permanente et l'annonce de l'introduction.

a) Les délais d'introduction :

La société bénéficiant d'une

décision d'admission de ses titres sur l'un des marchés de la

cote permanente doit réaliser l'introduction à la

négociation sur le marché dans un délai ne

dépassant pas trois mois de la date de la décision

d'admission.

Le président de la Bourse peut accorder des

facilités de prorogation sur demande motivée. A défaut

d'introduction dans le délai de trois mois de l'admission ou du nouveau

délai, éventuellement, accordé par le président de

la Bourse, la décision d'admission est caduque.

b) Le prospectus d'admission à la cote

permanente :

Conformément aux dispositions de l'article 6 et suivant

du Règlement du Conseil du Marché Financier :

« Toute société ou personne qui

procède à une offre publique ou à une émission

d'une valeur mobilière dans le public ou à une admission d'une

valeur à la cote de la Bourse, est tenue au préalable

d'établir un prospectus soumis au visa du conseil du Marché

Financier ».

Le prospectus doit comprendre toutes les informations

nécessaires au public pour fonder son jugement sur le patrimoine,

l'activité, la situation financière, les performances,

l'évolution de la situation financière et les perspectives de

l'émetteur, ainsi que sur les attachés aux titres.

Il doit être signé par la personne

habilité à engager la société ainsi que par

l'ensemble de personnes ayant émis une opinion ou ayant attesté

des informations contenues dans le prospectus.

Lorsque des faits nouveaux significatifs, de nature à

avoir une incidence sur l'évaluation des titres offerts, sont intervenus

entre la date du visa du prospectus et celle du placement des titres en cause,

l'émetteur doit établir un document complémentaire de mise

à jour, qui est, préalablement, à sa diffusion, soumis au

visa du Conseil du Marché Financier. Ce document est diffusé dans

les mêmes conditions que celles du prospectus.

Le prospectus doit faire l'objet d'une diffusion effective,

soit par publication dans un ou plusieurs journaux de diffusion nationale,

soit par la mise à la disposition gratuite du prospectus pour

consultation à toute personne qui en fait la demande au siège de

l'émetteur ou auprès des organisations chargés d'assurer

le service financier de ses titres ; une copie du document doit être

adressée sans frais à tout intéressé.

c) L'annonce de l'introduction :

L'introduction d'une valeur sur l'un des marchés de la

cote permanente est annoncée par la publication au Bulletin Officiel de

la Bourse d'un avis, précisant la date de la première cotation,

la procédure d'introduction choisie, ainsi que toutes autres indications

sur les modalités d'introduction. Elle est réalisée par

l'entremise d'un ou plusieurs intermédiaires en bourse chargés de

suivre l'opération.

La date de l'introduction est arrêtée d'un commun

accord entre la Bourse et la société émettrice. Cette date

est annoncée par la Bourse pour un avis publié au Bulletin

Officiel de la Bourse. Cet avis qui doit être effectué 10 jours au

moins avant la date de la première cotation précise :

· La société émettrice ;

· Les titres introduits : (nature, quantité,

...) ;

· La méthode d'introduction et

éventuellement le cours d'ouverture ou le prix d'offre ;

· La désignation de l'intermédiaire en

bourse chargé de l'introduction.

3. Les obligations de l'émetteur :

Seules les obligations spécifiques résultant de

l'admission à la cote permanente sont présentées

ci-dessous.

a) Obligations spécifiques en matière de

droit des sociétés :

· Interdiction des clauses d'agrément :

Aux termes de l'alinéa 3 de l'article 35 de la loi

N°89-49 du 8 mars 1989 :

« L'admission à la cote permanente vaut pour

la société concernée renonciation à toute clause

restrictive statutaire de négociation sur ses titres ».

· Conditions de rachat par la société de

ses propres actions :

Aux termes de l'article 36 de la loi N°89-49 du 8 mars

1989 :

« Sont interdits la souscription et l'achat par la

société de ses propres actions. Toutefois, l'assemblée

générale des actionnaires qui décide une réduction

du capital non motivée par des pertes peut autoriser le conseil

d'administration à acheter un nombre d'actions pour les annuler. Les

sociétés dont les titres sont admis à la cote permanente

peuvent acheter en bourse leurs propres actions en vue de régler leur

marché et ce, dans les délais et selon les procédures

définies par les règlements pris en application de l'article 4 de

la présente loi ».

Cet achat doit être autorisé par

l'assemblée générale des actionnaires. Il ne doit en aucun

cas dépasser 10% du capital social.

La société doit disposer de réserves

autres que les réserves prévues par la législation en

vigueur d'un montant au moins égal à la valeur de l'ensemble des

actions acquises, conformément, aux dispositions du présent

article.

L'autorisation de l'assemblée en vue de racheter ses

propres titres à une validité d'une année expirant

à la date de l'assemblée annuelle de l'exercice suivant.

· Choix des commissaires aux comptes :

Les sociétés dont les titres sont inscrits

à l'un des marchés de la cote permanente, sont tenues de

désigner leurs commissaires aux comptes parmi les membres de l'Ordre des

Experts Comptables de Tunisie.

b) Les Obligations en matière d'information

financière :

Conformément aux articles 36 et suivants du

règlement du Conseil du Marché Financier relatif à l'appel

public à l'épargne et concernant :

a. L'information

Occasionnelle : « Les sociétés faisant

appel public à l'épargne sont tenues de porter à la

connaissance du public, par voie de communiqué dans un journal

quotidien, dans le Bulletin Officiel du Conseil du Marché Financier et

dans le Bulletin de la Bourse des Valeurs Mobilières de Tunis, dans les

plus brefs délais, tout fait important susceptible, s'il était

connu, d'avoir une incidence significative sur le cours ou la valeur des titres

de ces sociétés » ;

b. L'information périodique :

« Les sociétés faisant appel public à

l'épargne doivent adresser au Conseil du Marché Financier 15

jours de bourse avant la tenue de l'assemblée générale

ordinaire leurs états financiers annuels. Ces états financiers

doivent être complets et comporter l'ensemble des documents prévus

par la législation comptable des entreprises ainsi que l'ordre du jour

et le projet des résolutions proposées par le conseil

d'administration et le rapport prévu par l'article 85 du code de

commerce » ;

c. L'information continue : Outre les

modifications et changements soumis à la publication légale, les

sociétés dont les titres sont inscrits à l'un des

marchés de la cote permanente, sont tenues, dès que survient un

changement important susceptible d'exercer une influence appréciable sur

la valeur ou le cours de leurs titres et encore inconnu du public, de diffuser

en temps utile, un communiqué de presse exposant l'information et de

transmettre sans délai, un exemplaire de ce communiqué à

la Bourse.

d. Autres obligations de communication d'information

à la Bourse : La bourse peut demander tout document ou

information permettant d'apprécier les états comptables et

financiers publiés. Elle peut aussi, à tout moment, exiger de ces

sociétés tous documents ou renseignements qu'elle juge utiles.

c) Les obligations en matière de gestion des titres

cotés :

Les sociétés inscrites sur l'un des

marchés de la cote permanente sont tenues de désigner au sein de

leurs structures un service responsable des relations avec les actionnaires et

d'en informer la Bourse.

Elles doivent assurer par elles-mêmes, ou faire rassurer

par une ou plusieurs banques de la place ou tout autre intermédiaire

financier, sans frais pour les porteurs le service financier de leurs

titres.

D'après le Règlement Général de la

Bourse, la société dont les titres sont inscrits sur le premier

ou le second marché de la cote permanente doit :

i. Désigner un responsable des relations avec les

actionnaires, chargé notamment de :

-renseigner les actionnaires ;

-faciliter l'exercice de leur droit de communication et de

regard ;

-assister les actionnaires dans l'accomplissement des

formalités administratives relatives à leur titre au sein de

l'entreprise ;

-tenir à jour une comptabilité des

titres ;

-assurer le transfert des titres sur le registre à la

lumière des attestations de transaction.

ii. Servir sans frais pour les actionnaires, la

rémunération des titres par les soins de la société

directement ou par le biais d'un intermédiaire financier.

iii. Rendre public et communiquer à la bourse le nom du

responsable des affaires des actionnaires.

d) Commissions d'admission et de

séjour :

Les sociétés dont les titres sont inscrits sur

l'un des marchés de la cote permanente, et quelque soit le nombre de

lignes de cotation qu'elles occupent, payent au profit de la Bourse, en vertu

de l'arrêté du 8 janvier 1990 (JORT N°6 du 23/01/90) du

Ministre du Plan et des finances, les commissions suivantes :

a) La commission d'admission à la cote

permanente(C.A.P) : Payée une seule fois, lors de l'admission,

à un taux de 0,05% du montant nominal du capital et avec un plafond de

5.000 DT par société.

b) La commission Annuelle de Séjour(C.A.S) :

Payée une fois par an à partir du premier janvier de

l'année qui suit l'admission, à un taux fixé selon un

barème calculé sur la base du montant du capital au 31

décembre de l'année écoulée.

CHAPITRE II : L'EVALUATION DU COURS DES ACTIONS DES

ENTREPRISES NOUVELLEMENT INTRODUITES EN BOURSE :

Tout actif, qu'il soit financier ou physique, a une valeur

qu'il est essentiel de mesurer. Cet exercice d'évaluation est

naturellement indispensable lors d'une introduction en bourse.

SECTION 1 : LES PRÉALABLES À

L'ÉVALUATION :

L'évaluation de l'entreprise, dans le cadre d'une

introduction en Bourse, ne doit pas se faire dans l'abstrait. Une bonne

connaissance de l'environnement économique et social est indispensable

pour le déroulement de l'opération.

Pour ce faire, on doit se poser les questions suivantes

auxquelles on tentera d'avancer quelques réponses :

-Qui est l'initiateur de l'opération ? (tous les

actionnaires de l'entreprise ;un groupe d'actionnaires majoritaires ou

minoritaires ; des tiers industriels ou financiers ; ayant ou n'ayant

pas des relations avec l'entreprise ; un banquier ; un

assureur ; autres) ;

-Quel est le but de l'évaluation ? (vente ou achat

de l'entreprise ; vente ou achat d'actifs ; vente ou achat de parts

majoritaires ou minoritaires ; autres)

-Quels sont les moyens et les informations

disponibles ?(nature ; fiabilité ;

disponibilité ;etc....)

-Quel est l'environnement de l'entreprise ? (milieu

protégé ou non ; concurrence locale ou internationale ;

fiscalité ; etc...)

Ceci dit, deux phases sont préalables à toute

évaluation. Il s'agit en premier de l'étude des motivations des

parties et en second du diagnostic de l'entreprise.

1. Etude des motivations des parties :

Cette phase s'intéresse au coté

économique et stratégique plutôt que celui financier. En

effet, l'opération n'est pas nécessairement la même pour le

vendeur que pour l'acheteur.

Le vendeur est motivé par :

· Le besoin d'argent liquide : il est obligé

de vendre pour des raisons purement financières ;

· La crainte d'une dégradation de la situation de

son entreprise : le cas de son appartenance à un secteur

stagnant ;

· La recherche d'un partenaire : dans un but de

complémentarité.

Quant à l'acheteur, il est motivé par :

· La pénétration rapide dans un

marché ;

· La suppression d'une concurrence dangereuse dans un

but de minimisation de ses prix ;

· L'acquisition d'une activité

complémentaire pour des raisons de diversification ;

· L'acquisition d'une minorité qui, jointe

à la minorité possédée, lui donne la

majorité et par là, le pouvoir.

Cette étude est préparée essentiellement

dans le but de connaître le contexte dans lequel l'évaluation va

être faite, afin d'en dégager les objectifs de chacune des parties

concernées. L'expert doit donc être informé du contexte de

l'opération :

-S'agit-il d'une cession de majorité ? (dans ce

cas, la possession des titres apportera le pouvoir de gestion)

-S'agit-il d'une augmentation de capital ?(en vue de

laquelle il convient d'estimer la valeur de l'entreprise afin de

déterminer la prime d'émission et éventuellement le droit

de souscription)

-S'agit-il d'une fusion ou d'un apport partiel d'actif

rémunéré en actions ? (dans ce cas il ne suffit pas

d'estimer une seule valeur, mais il faut procéder à une

évaluation relative, des deux ou plusieurs entreprises

concernées. C'est le cas de la fusion par absorption de la BDET et de la

BNDT par la STB).

2. Diagnostic de l'entreprise à

évaluer :

L'investisseur éventuel, n'ayant pas participé

à la gestion de l'entreprise désirant acquérir ses

actions, a besoin de bien la connaître. Il doit donc, et avant de parler

du diagnostic, constituer le dossier d'évaluation. Pour se faire, il

doit effectuer certaines démarches.

§ Se faire communiquer les principaux documents de

l'entreprise à évaluer ;

§ Faire une visite des établissements (état

des lieux, des bâtiments et des machines ; état des

constructions ; moyens d'accès ; environnement de

l'établissement ; etc....) ;

§ Collecter des données utiles à

l'estimation des valeurs corporelles (pour correction des postes d'actif et de

passif).

L'étendue du diagnostic dépend notamment du

temps disponible et des besoins de l'acquéreur. Dans le cas d'un

placement en bourse, l'investisseur n'a pas vraiment besoin d'un diagnostic

puisque généralement l s'adresse à des

intermédiaires en bourse pour avoir des conseils.

Après cette prise de connaissance, l'expert

procédera aux diagnostics. On distingue trois natures de

diagnostics : le diagnostic économique, le diagnostic comptable et

le diagnostic financier.

a) Le diagnostic économique :

Ce diagnostic porte sur les aspects commerciaux, techniques et

humains. Il comporte des questions clés se rapportant au couple

produit-marché, au processus de fabrication et à la structure

humaine telle que la qualité des dirigeants et leur capacité

à gérer le personnel.

Généralement on utilise une check-list ou

questionnaire pour réaliser le diagnostic.

b) Le diagnostic comptable :

Ce diagnostic porte principalement sur l'examen des comptes

afin de s'assurer de la fiabilité des valeurs comptables retenues, de la

régularité et de la sincérité des résultats

de référence qui seront utilisés

ultérieurement.

Des investigations complémentaires seront

nécessaires si les états financiers ne sont pas suffisamment

fiables.

c) Le diagnostic financier :

Ce diagnostic ne peut être utile que s'il est

effectué sur la base d'etats financiers fiables. C'est dire ainsi

l'importance du diagnostic comptable qui doit précéder le

diagnostic financier.

Le diagnostic financier vise à étudier

l'évolution de la situation patrimoniale, de l'activité et des

résultats de l'entreprise à évaluer en procédant

à des comparaisons dans le temps et dans l'espace. Il permet à

l'expert de se prononcer sur l'équilibre financier, la

rentabilité réelle des services et des produits,

l'adéquation des emplois aux ressources (politique d'emprunt,

utilisation des sources de financement les plus appropriées et les moins

coûteuses, etc....) et le rendement présent et futur de

l'entreprise.

Enfin, le diagnostic va nous permettre d'identifier les forces

et faiblesses de l'entreprise.

SECTION 2 : LES MÉTHODES

D'ÉVALUATION :

Une entreprise ne vaut pas par son passé mais

plutôt par son devenir. Son évaluation ne peut pourtant se fonder

que sur le passé puisque généralement, on connaît

le passé mieux que l'avenir. Seul le passé peut donner une base

de crédibilité à l'évaluation de l'entreprise.

Ceci étant, toutes les méthodes

d'évaluation se présentent sous forme d'une combinaison

pondérée de deux approches :

Approche basée sur les actifs de

l'entreprise (patrimoine propre de l'entreprise).

Approche basée sur les flux futurs et les

résultats prévisionnels (rendement de l'entreprise).

1. Les méthodes patrimoniales :

Cette méthode, assez ancienne et très

répandue, se base sur le bilan (actif et passif). Elle regroupe

l'ensemble des méthodes qui présentent un caractère

historique et non prévisionnel.

a) Méthodes basées sur l'Actif

net :

· Méthode de l'Actif Net

Comptable :

La méthode de l'ANC utilise les chiffres du bilan sans

les modifier. L'ANC est égal aux fonds propres diminués des

actifs sans valeur et augmenté des passifs sans valeur. Autrement dit,

il est égal au total Actif diminué des provisions sans risque et

charges, des dettes financières et circulantes et des non valeurs.

La formule est la suivante :

ANC= Fonds propres- Actifs sans valeur+ Passifs sans valeur

Ou bien

ANC= Actif réel - Dettes réelles

· Méthode de l'Actif Net Comptable

Corrigé :

La méthode de l'ANCC détermine un actif net

comptable (ANC), mais corrigé de données économiques et

financières venant modifier les valeurs de certains postes du bilan. Ces

données doivent être retraitées d'un point de vue

économique et financier de manière à tenir compte, par

exemple, de plus-values latentes sur actifs immobilisés ou

d'impôts latents.

Cette méthode consiste à :

Ø Déterminer la valeur réelle(ou

vénale) de chaque actif et de chaque passif existant ou latent de

l'entreprise ;

Ø Calculer pour chacun d'eux, la différence

entre la valeur réelle et la valeur nette comptable, ou

retraitement ;

Ø Evaluer l'incidence fiscale de chaque retraitement et

la fiscalité latente incluse dans les Fonds propres ;

Ø Corriger l'Actif Net Comptable de l'entreprise.

En résumé on a :

ANCC=ANC+Retraitement (positifs et négatifs) -

Incidences Fiscales (positives et négatives) - Fiscalité latente

incluse dans l'ANC

· Intérêt et limites de ces

méthodes :

En tant que techniques de première approche,

basée sur un concept théorique simple, ces méthodes sont

couramment utilisées pour évaluer les sociétés.

En revanche, il s'agit d'une approche statique et

tournée vers le passé qui fait abstraction de la

rentabilité de l'entreprise et de ses perspectives d'avenir

(capacité bénéficiaire future).

Sa mise en place est lourde et parfois délicate

pour des actifs ou des passifs difficiles à estimer (fonds de commerce,

savoir-faire, marques...)

b) Méthodes basées sur la Valeur

Substantielle Brute(VSB) et les capitaux permanents nécessaires à

l'exploitation(CPNE) :

· Méthode de la Valeur Substantielle

Brute :

La VSB comprend la totalité de l'actif servant à

l'exploitation, corrigé de la surévaluation et de la

sous-évaluation de certains biens, augmenté des endettements.

Elle se calcule comme suit :

VSB=ANCC+D à CMLT+Compléments de substances

(biens de location, bien de crédit, effets escomptés non

échus...) + Frais d'établissement-Frais de réparation

à engager pour maintenir certains biens en état de

fonctionnement

· · Méthode des capitaux Permanents

Nécessaires à l'Exploitation :

Les CPNE sont constitués de la somme des

immobilisations nettes nécessaires à l'exploitation,

valorisées à un « coût d'usage », et du

fonds de roulement normatif (nécessaire à la mise en valeur de

ces immobilisations). Elle se calcule comme suit :

CPNE= Immobilisations d'exploitation+ BFR normatif +

Immobilisations en Leasing + Immobilisations louées

Ou bien

CPNE=VSB - D à CT - Effets escomptés non

échus

Intérêts et limites de ces

méthodes :

L'approche par les CPNE paraît être plus

pragmatique et plus réaliste que celle basée sur la VSB. En

effet, elle est basée sur une logique selon laquelle on

rémunère ce dont on a besoin, tandis que la VSB est basée

sur une logique selon laquelle on rémunère ce qui est.

Néanmoins, cette approche admet quelques limites du

fait qu'elle ne donne pas la valeur des fonds propres, mais seulement la masse

des capitaux nécessaires pour créer une entreprise ayant les

mêmes caractéristiques que l'entreprise concernée. La

difficulté majeure de détermination des CPNE étant

correcte du Besoin en Fonds de Roulement(BFR).

2. Les méthodes actuarielles :

La méthode patrimoniale est une approche statique,

exprimant la situation de l'entreprise au moment de l'évaluation.

L'acquéreur est bien plus intéressé par la valorisation

future de l'entreprise et par les flux qu'il peut générer de son

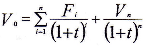

exploitation. Il accepte de payer V en début de période si au

cours des années suivantes il peut espérer avoir rentabiliser son

investissement au taux i, soit :

avec :

Vn : Valeur de cession

Fi : flux de la période i

T : taux d'actualisation

L'approche par les flux financiers, basée sur un

concept dynamique, vient donc situer l'entreprise dans une vision la destinant

à être un créateur de richesse à travers les

résultats qu'elle dégage. Elle considère que l'entreprise

est plus habilitée à générer des flux à

travers les éléments incorporels (fonds de commerce, savoir

faire, ...) qu'à travers les éléments corporels.

Ces méthodes offrent une grande souplesse d'utilisation

en s'adaptant aux objectifs de l'acquéreur et ce selon les flux retenus

dans le calcul. L'acquéreur minoritaire s'intéressera en

priorité aux flux de dividendes alors que le majoritaire

intégrera dans sa valorisation le résultat net, le cash-flow ou

le flux net de liquidité.

a) Evaluation fondée sur les

dividendes :

Les méthodes qui retiennent le dividende comme base de

calcul s'adressent généralement aux actionnaires minoritaires.

L'utilisation de dividendes futurs nécessite de

prévoir les résultats futurs et ou les taux de distribution.

La phase de diagnostic stratégique et financier permet

de porter un jugement global sur l'entreprise et ses perspectives de

croissance, et met en relief les événements ou les tendances

susceptibles d'affecter son activité ou sa rentabilité. Il faut

ensuite formaliser les prévisions. La méthode la plus simple

consiste à reproduire les tendances du passé en les corrigeant

des éléments fournis par le diagnostic et par l'analyse du

secteur d'activité.

Le taux de distribution dépend de la stratégie

de croissance envisagée par la société, de sa politique de

financement et de sa politique de distribution qui est étroitement

liée à la structure de l'actionnariat.

Le principe de base des méthodes actuarielles

fondées sur le dividende est illustré par la méthode de

Fisher, laquelle méthode a inspiré d'autres chercheurs tels que

Bates, Gordon Shapiro.

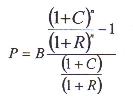

· Méthode de Fisher :

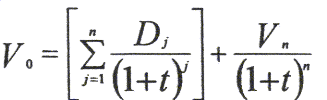

Pour Fisher, la valeur d'une entreprise est égale

à la valeur actuelle des flux qu'elle générera dans

l'avenir en direction de ses actionnaires (Dividendes+valeur de revente ou

résiduelle). Soit :

Avec :

Dj= Dividende reçu l'année j

Vn=Valeur de revente en fin de période

(année n)

t=taux d'actualisation

n= durée de prévision des dividendes ou de

conservation du titre

La démarche à suivre est la suivante :

§ Estimer les dividendes futurs sur la période la

plus longue possible (minimum 5 ans, avec un idéal 10 à 15

ans)

§ Estimer la valeur de revente par une méthode

classique (ANCC, ANCC avec GW, PER)

§ Déterminer le taux d'actualisation.

T= i+ â (tM- i)

avec :

t =taux d'actualisation

i= taux sans risque (Emprunt d'Etat)

â=Coefficient de risque de la société

tenant compte de sa structure financière

(tM_i)= Prime de risque moyenne du marché

boursier

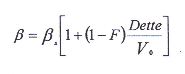

Sachant que :

Avec :

F=taux d'impôt sur les sociétés (35%)

Dette= dette financière Nette de la société

V0= Valeur de la société

âs =Coefficient de risque

désendetté d'une société cotée comparable(ou

du secteur).

Une prime supplémentaire, liée à un

positionnement défavorable peut éventuellement être

rajoutée à ce taux. Dans la pratique, et dans

l'impossibilité de déterminer un âs fiable, les

évaluateurs prennent environ 1,5 par défaut.

§ ET enfin, mettre en oeuvre le calcul par

itération pour déterminer V0.

Avantages et inconvénients de cette

méthode :

Cette méthode est bien adaptée aux positions

minoritaires par la prise en compte de l'intérêt financier de

l'investisseur. En revanche :

ü Elle est très sensible à la politique de

distribution des dividendes de l'entreprise ;

ü L'estimation sur une longue période des

dividendes futurs est souvent difficile ;

ü Report dans le futur du problème de la

valorisation(Vn) ;

ü Mise en oeuvre lourde nécessitant un outil

informatique (itération) ;

ü Abstraction des besoins financiers de l'entreprise.

· Méthode de Gordon Shapiro :

Méthode basée sur le modèle de Fisher

sous deux hypothèses fortement restrictives : un taux di dividende

(g) constant à l'infini et un taux d'actualisation très

sensiblement supérieur au taux croissance du dividende, soit

(t>g).

La démarche à suivre est la

suivante :

§ Déterminer le taux de croissance constant du

dividende(g)

§ Calculer le dividende à recevoir la

première année(D1)

§ Estimer le coefficient de risque endetté de la

société â (ce coefficient est une fonction de la valeur, il

faut donc procéder par itération)

§ Calculer la valeur de la société,

soit :

V0= D1 / (t-g)

Ce modèle implique que la valeur de l'action est

d'autant plus élevée que D1 est important, que i est

faible et que g est grand.

Avantages et inconvénients de cette

méthode :

Cette méthode est utilisée par les analystes de

part sa mise en oeuvre simpliste. Mais son usage est réservé aux

sociétés dont le taux de croissance prévisionnel du

bénéfice par action est inférieur au taux d'actualisation

retenu.

La croissance infinie du dividende est difficile à

accepter et ne correspond pas à l'environnement économique

cyclique que nous vivons. En effet, la limite principale porte sur

l'hypothèse de constance des taux de croissance des dividendes(g) et des

bénéfices. Ces taux dépendent de l'environnement

économique et des décisions du chef d'entreprise qui ne sont pas

stables.

Enfin, cette méthode est peu utilisée dans la

pratique en raison de ses contraintes très restrictives.

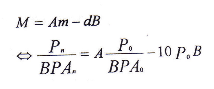

· Méthode de Bates :

Cette méthode est basée sur le modèle de

Fisher avec les hypothèses :

§ Taux de croissance constant du dividende et du

résultat net (g) ;

§ Et taux de distribution constant (d).

Elle met en relation des PER sur résultat échu

d'entrée et de sortie pour un choix de durée de conservation (n)

et un taux d'actualisation ou de rendement souhaité (t).

L'équation de base est la suivante :

avec:

M=PER de revente en année n

m=PER d'achat

d=10 P0 = taux de distribution constant.

A et B étant des coefficients données par les

tables de Bates en fonction de :

n : durée de conservation du titre

g : taux de croissance constant du dividende et du

résultat

t : taux d'actualisation.

Avantages et inconvénients de cette

méthode :

Simple dans sa mise en place, cette méthode

intègre bien les perspectives de croissance du fait qu'elle introduit

plusieurs périodes au sein desquelles le taux de croissance est

constant. Elle permet ainsi de palier à l'hypothèse stricte de

croissance à taux constant (modèle Gordon & Shapiro).

La principale difficulté du modèle réside

dans la valorisation du PER de sortie (PER sectoriel). Ce modèle suppose

aussi une stabilité des niveaux de PER sectoriels.

Par ailleurs, le modèle de Bates ne tient pas compte

des besoins de financement.

b) Evaluation fondée sur la

rentabilité :

Cette méthode est très courante, elle permet

d'établir la valeur d'une entreprise à partir du

bénéfice net : c'est la valeur actuelle d'une suite de

résultats.

Pour cette méthode, il s'agit de procéder

à :

o La reconstitution des bénéfices

réels ;

o L'élaboration d'une série de

bénéfices homogènes avec les précédents

à partir des plans de financement prévisionnels ;

o Une extrapolation basée sur un taux de progression

calculé à partir des résultats réalisés et

prévus pour obtenir la série complète.

Soit la formule suivante :

V= B [1- (1 + t)-n] / t

Avec :

V = valeur de rentabilité

B = Bénéfice économique courant ou

bénéfice distribué ou distribuable (c'est le

bénéfice net déterminé avant déduction des

frais financiers)

t = taux d'actualisation

Avantages et inconvénients de cette

méthode :

Cette méthode permet dans la pratique d'obtenir des

résultats satisfaisants. Elle oblige l'entreprise à

établir des prévisions quant aux bénéfices futurs

et implique une analyse financière et économique rigoureuse.

Néanmoins, le taux d'actualisation reste une notion très

subjective qui varie d'un investisseur à l'autre. Plus l'entreprise

cible aura une importance stratégique pour l'acquéreur, plus il

sera prêt à faire des concessions en terme de rentabilité

exigée.

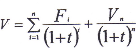

c) Evaluation fondée sur les flux

financiers :

Selon cette méthode, la valeur de l'entreprise est

égale à la somme de la valeur actuelle de liquidités

nettes futures (F) et de la valeur résiduelle (Vn) sachant

que :

Flux nets de liquidité = Bénéfices

révisés + Amortissement +/- Variation du fonds de roulement -

Investissement

La formule se présents ainsi :

avec :

Fi étant définie

précédemment ;

Vn= Valeur résiduelle de l'entreprise

à la fin de l'année n, appelée aussi valeur terminale

et t = taux d'actualisation.

Avantages et inconvénients de cette

méthode :

Dans la pratique, cette méthode est

utilisée par les experts comptables. Elle suppose une grande rigueur

dans la détermination des objectifs de l'opération

envisagée et les orientations futures.

Cette méthode permet pour l'acheteur et le vendeur

d'apprécier les prix de vente ou d'achat, de sélectionner les

investissements les plus rentables et de faire des simulations de

l'opération envisagée et ce afin d'avoir une idée sur

l'avenir du projet.

Il est évident que cette méthode, simple dans

son principe, est très complexe dans son application du fait des

problèmes de :

· L'estimation réelle des flux

prévisionnels : cela suppose un système de prévision

très élaboré portant à la fois sur la

rentabilité et sur les besoins de financement ;

· L'estimation de la valeur résiduelle très

arbitraire : qui pose à nouveau le problème de l'estimation

et de la fiabilité des coefficients de capitalisation.

Il est toutefois important de souligner que le

mécanisme d'actualisation tend à marginaliser le risque d'erreur

de l'estimation du coût moyen pondéré du capital, ou du

taux d'opportunité pour les sociétés non cotées,

qui reste très difficile à mesurer, et que l'on doit

éventuellement pondérer si le risque économique ou

financier venait à être modifié de par l'acquisition

projetée.

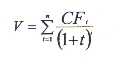

d) Evaluation fondée sur les

cash-flows :

Cette méthode est essentiellement utilisée par

l'actionnaire majoritaire qui peut effectivement disposer de ces flux. Son

principe repose sur l'actualisation des recettes et des dépenses futures

de l'entreprise. La somme des cash-flow actualisés (CF) correspond

à la rentabilité de l'entreprise.

La valeur de l'entreprise est alors donnée

par :

avec :

CFi = Cash-flow de la période i (i=1,2, 3,

..., n)

t = taux d'actualisation

Avantages et inconvénients de cette

méthode :

Dans la pratique, cette méthode est utilisée par

les experts comptables. Elle suppose une grande rigueur dans la

détermination des objectifs de l'opération envisagée et

les orientations futures.

Cette méthode permet pour l'acheteur et le vendeur

d'apprécier les prix de vente ou d'achat, de sélectionner les

investissements les plus rentables et de faire des simulations de

l'opération envisagée et ce afin d'avoir une idée sur

l'avenir du projet.

Il est évident que cette méthode, simple dans

son principe, est très complexe dans son application du fait des

problèmes de :

· L'estimation réelle des flux

prévisionnels : cela suppose un système de prévision

très élaboré portant à la fois sur la

rentabilité et sur les besoins de financement ;

· L'estimation de la valeur résiduelle très

arbitraire : qui pose à nouveau le problème de l'estimation

et de la fiabilité des coefficients de capitalisation.

Il est toutefois important de souligner que le

mécanisme d'actualisation tend à marginaliser le risque d'erreur

de l'estimation du coût moyen pondéré du capital, ou du

taux d'opportunité pour les sociétés non cotées,

qui reste très difficile à mesurer, et que l'on doit

éventuellement pondérer si le risque économique ou

financier venait à être modifié de par l'acquisition

projetée.

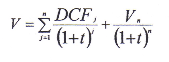

e) Evaluation fondée sur les Discounted Cash

Flow :

Cette méthode, largement utilisée ces

dernières années dans les pays anglo-saxons, à la place

des autres méthodes d'actualisation des flux financiers, est un

modèle d'actualisation des cash-flow disponibles. Ces derniers sont

calculés après que l'entreprise ait réalisé les

investissements nécessaires au maintien de son outil de production(les

investissements industriels) et au maintien de son appareil de

commercialisation (son besoin en fond de roulement).

Selon cette méthode, la valeur de la

société est égale à la valeur actuelle des flux

financiers augmentée de la valeur résiduelle actualisée de

l'entreprise, soit :

Avec :

DCFj = Discounted Cash-Flow de l'année j

Vn = Valeur globale de l'activité en

année n(valeur résiduelle)

n = Durée de prévision

t = taux d'actualisation

Sachant enfin, que les DCF des années futures se

calculent comme suit :

DCFj= Résultat Netj + Dotations

aux amortissementsj +/- BFRj - Investissements

Avantages et inconvénients de cette

méthode :

La méthode du DCF est devenue une méthode

incontournable, utilisée par les professionnels lors des

évaluations. Elle est la seule méthode à apporter une

réponse efficiente à la valeur d'une activité, et ce

pleinement :

§ Le processus économique propre à

l'entreprise ;

§ La viabilité de l'entreprise ;

§ L'opinion du marché (taux

d'actualisation) ;

§ Les besoins de l'entreprise (investisseurs et BFR)

Cette méthode permet aussi une gestion dynamique et

permanente de la valeur de l'entreprise. Elle est adaptée aux

sociétés cotées et non cotées industrielles et

commerciales.

En revanche, sa mise en oeuvre est lourde, nécessitant

des prévisions longues et fiables.

3. Les méthodes combinatoires basées sur le

Goodwill (GW) :

La valeur patrimoniale ne recouvre pas la totalité de

la valeur de l'entreprise. En effet, l'entreprise n'est pas un ensemble de

biens et de dettes, mais aussi une organisation d'éléments non

évaluables isolements tels que la notoriété, le fond de

commerce, la part de marché, etc.... Les méthodes

d'évaluation par les flux financiers mettent le praticien face à

l'impression des prévisions et à l'arbitraire du taux

d'actualisation. Une tentative d'intégration des deux approches est

faite pour remédier au problème de la valeur d'une entreprise.

Ainsi, la méthode combinatoire la plus utilisé est la

méthode du GW.

Le GW est défini comme

étant « l'excédent de la valeur globale de

l'entreprise sur la somme des valeurs des divers éléments

corporels et incorporels qui la composent ». Il est égal soit,

à la différence entre une valeur de rendement et un actif

(« méthode indirecte »), soit la capitalisation ou

à l'actualisation d'un profit diminué d'une

rémunération des capitaux investis (« méthode

directe »).

La valeur d'une entreprise est donc égale à la

valeur de l'Actif Net Comptable Corrigé(ANCC), à laquelle on

ajoute le Goodwill(GW) ;

VE = ANCC + GW

A noter que, si l'on veut obtenir une valeur de l'entreprise

indépendamment de ses modalités de financement, il convient de

remplacer l'ANCC par la VSB ou par les CPNE.

Soit : VE = VSB (ou

CPNE) + GW

a) Goodwill par la « méthode des

praticiens »(ou « méthode indirecte », ou

encore appelée « méthode

allemande »):

C'est la méthode la plus simple, d'origine allemande, elle

assimile la valeur de l'entreprise à une moyenne arithmétique

simple entre la valeur de la rentabilité et l'ANCC.

VE = ½ (VR + ANCC)

avec :

VR = Valeur de Rendement = Bénéfice Net/ Taux de

capitalisation

(Taux de capitalisation= K, déterminé par

l'évaluateur)

et GW = VE - ANCC

D'où on a :

GW = (VR - ANCC) / 2

b) Goodwill par la « méthode des

Anglo-saxons »(ou « méthode

directe ») :

Dans l'approche précédente, la plus-value

économique (GW) n'apparaît que de façon accessoire,

à l'issue d'un arbitrage sommaire entre les deux éléments

d'évaluation : capital et rendement.

Quand à cette approche, au contraire, elle tend vers

une appréciation du GW qui viendra s'ajouter à la valeur de la

masse des autres biens formant l'entreprise.

(1) Soit R le revenu brut sans risque, donc

minimum, que l'acheteur tirerait dans le futur de son acquisition et

i le taux de rémunération de l'ANCC (taux

d'emprunt d'Etat)

R = i . ANCC

(2) et B le brut généré

dans le futur (résultat net prévisionnel récurrent) qui

est diminué par une croissance de x% l'an.

Ces deux alternatives (1) et (2) se traduisent par un

écart de rendement de l'investissement dans le futur (la rente de

surprofit) se valorisant annuellement par :

S = B - (i . ANCC)

Donc, selon cette méthode, le Goodwill est donné

par :

(Avec 2i<t<2,5i)

La valeur de l'entreprise est donnée alors par la relation

suivante :

VE= ANCC + S/t

c) Goodwill par la « Rente

Abrégée »(ou « méthode directe

actualisée ») :

Cette méthode repose sur les résultats

récurrents des années futures. Elle diffère

légèrement de la précédente, du fait que la rente

est calculée à horizon limité (généralement

de trois à cinq ans).

On obtient alors un Goodwill actualisé de la

forme :

GWa = S1/(1+t) +

S2+/(1+t)2+.........+Sn/(1+t)n

d) Goodwill par la « méthode de l'UEC

(Union européenne des Experts Comptables, économiques et

financiers) » :

Il s'agit toujours de calculer un Goodwill basée sur la

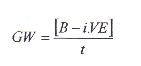

différence entre un profit et une rente (B - i.ANCC). Mais on ajoute ici

à l'ANCC le montant du GW, et qu'il convient à ce titre de le

rémunérer.

D'où le Goodwill est donné par :

(Avec VE = ANCC + GW)

Ainsi, la valeur de l'entreprise serait alors :

VE = ANCC + GW

= ANCC + [B - i.

VE]/t

= ANCC + B/t - i/t (VE)

VE = [ANCC + B/t] / [1 + i/t]

Portées et limites de ces méthodes :

Les méthodes basées sur le Goodwill constituent

un tremplin entre la démarche statique patrimoniale (basée sur

l'ANCC) et la démarche dynamique prospective(en terme de flux). Elles

traduisent assez bien l'objectif et les préoccupations de

l'acquéreur. Elles sont fondées sur la notion d'accumulation du

surprofit et elles mettent en évidence la rentabilité des

capitaux investis.

Malgré tout, ces méthodes présentent

plusieurs inconvénients :

· Elles ne reposent pas sur un concept théorique

mais plutôt sur un support approximatif ;

· Elles sont tournées vers l'accumulation des

richesses passées (ANCC : composante dominante de la

valeur) ;

· La durée et le taux d'actualisation sont

difficiles à déterminer objectivement ;

· Elles déterminent la valeur des incorporels

internes à l'entreprise par un raisonnement externe

(l'évaluateur) ;

· Enfin, l'inconvénient majeur tient à la

notion de superprofit ou de rente économique. Or, en économie de

marché, annulant peu à peu ou brutalement l'avantage initial. Il

convient donc d'analyser en profondeur la nature de cette rente et sa

capacité à résister à un environnement plus

difficile. Son utilisation devrait se limiter aux situations où aucun

élément ne permet réellement d'anticiper un accroissement

ou une diminution du superprofit.

4. Les méthodes boursières :

Ces méthodes sont valables pour les

sociétés cotées en bourse. Le cours de cotation

reflète donc, pour ces derniers, l'évaluation faite par le

marché financier. Ils sont aussi appelés approches perspectives,

en effet, leur idée forte est que la valeur d'une entreprise est

fonction de ses perspectives futures. L'évaluation prend pour

hypothèse qu'il existe une conformité entre la valeur en bourse

d'une société (le cours boursier) et sa vraie valeur.

On distingue trois méthodes essentielles : le PER

(Prie Earning Ration), la valeur de rendement et le délai de

recouvrement.

a) La méthode du PER :

Des sociétés comparables se valorisent

sur la base de critères proches voire identiques, leur valeur se

détermine à partir des valeurs connues d'autres

sociétés. La méthode du PER est basée sur une

approche comparative où la Bourse est prise comme

référence. C'est l'approche la plus simple, faute de

reconnaître le rendement futur, qui considère le prix comme un

multiple du bénéfice net de l'année.

Dans ce cas, la formule utilisée habituellement

est :

V = PER. B

avec :

B = Bénéfice courant faisant abstraction de tout

élément considéré comme exceptionnel en raison de

sa non-récurrence.

PER = Cours de l'action (Price) / Bénéfice par

Action (Earning)

= Capitalisation boursière /

bénéfice Global

(Le PER généralement utilisé est celui de

l'année en cours soit : le cours actuel / BPA estimé pour

l'exercice en cours).

Dans le cas où la société est

cotée ou qu'une entreprise similaire est cotée, on pourra

appliquer la méthode précédente. Dans le cas contraire, il

est conseillé d'appliquer une formule dérivée,

soit :

V = PER. B. L. R

Où L est un coefficient de liquidité

Et R un coefficient de risque (déterminés au

gré des analystes).

Portées et limites de ces

méthodes :

L'utilisation comparative du PER dans l'évaluation doit