|

Nous avons été touché par la pertinence

de vos conseils, votre rigueur

et votre dévouement

Vous, Monsieur Abdelghani Bendriouch

Vous nous avez toujours réservé un accueil

cordial à chaque moment Nos Sincères remerciements à vous

:

Monsieur Abdelaziz Abennai

Veuillez trouver ici l~expression de notre pro onde

gratitude

Chers responsables et collaborateurs au sein de la BMCI

Leasing et du ministère des finances.

A vous tous nos sincères respects

|

Au terme de notre cursus universitaire, nombre de gens se sont

succédés sur la scène de notre existence,

renforçant nos atouts, et mettant en exergue les points à

améliorer.

Grâce à eux, on a poursuivi notre quête de

l'excellence, et chaque fois que l'on traçait l'asymptote, sa courbe se

déplace...

Et aujourd'hui, une pensée de reconnaissance envers ces

gens semble un insignifiant présent.

Chers parents, professeurs, encadrants de stage, camarades de

classe, amis...votre encouragement, votre soutien nous a été d'un

énorme apport.

A vous tous, on dédie cet effort

|

Au début de chaque stage que nous choisissons

d'entreprendre, les

grandes questions que nous nous posons sont celles de savoir s'il

nous serait aisé de mettre en pratique, ce que théoriquement,

nous avons relativement, bien assimilé, comment nous arriverons à

percer la faille qui mettrait en exergue notre savoirfaire en matière de

gestion et de finance, quelplan nous suivrions pour mener à bien et

à terme le produit à présenter et à promouvoir avec

l'aval de nos professeurs et encadrants afin d'intéresser les

érudits à notre entreprise.

Le travail en binôme nous a confronté à une

réalité, celle de redoubler d'effort pour que notre

individualité de point de vue permette plus

d'homogénéité et de cohérence tant textuelle

qu'esthétique.

Ilnous est imposé de respecter nos engagements

vis-à.vis de ce qui

nous est demandé de faire, sans pour autant outrepasser

les limites de l'organisme, qui a bien voulu nous ouvrir ses portes et nous

mettre au fait de ses rouages administratives et financières.

Le choix du thème de notre mémoire, à savoir

«La levée de l'exonération de la TVA sur le secteur du

leasing » est un choix que nous estimons réussi du fait qu'ils'agit

d'un sujet d'actualité. Outre cet aspect, ilfaut souligner que le

secteur du leasing, étant la locomotive de l'économie marocaine,

constitue aujourd'hui un champ de débat entre les professionnels et le

gouvernement.

Brous espérons vivement être à la hauteur de

la tâche que nous nous

sommes assignés et faire honneur à notre Institut

qui nous a doté de moyens pour envisager notre entrée dans le

monde actif avec confiance et détermination pour entreprendre et

gérer.

Remerciements Avant propos

Introduction

Problématique du sujet

La méthodologie poursuivie

PREMIERE PARTIE

Généralités sur le crédit bail Le

cadre juridique

Le cadre réglementaire

Le cadre comptable

Le cadre fiscal

onclusion de la première partie

DEUXIEME PARTIE

Analyse de la situation actuelle L'impact sur le secteur du

leasing Impact sur les sociétés de leasing cotées Impact

sur les PME/PMI

Impact sur le budget de l'état

Impact sur le secteur automobile Impact sur l'investissement

Les solutions envisagées

onclusion générale

Bibliographie Table des matières Annexes

(PAGE I

Le crédit bail est une opération de financement

à moyen terme de biens mobiliers et immobiliers à usage

professionnels. Ce mode de financement, alliant un contrat de location et une

promesse de vente, est assimilé par la loi bancaire à une

opération de crédit bail.

Les sociétés de crédit bail oeuvrent dans

un environnement concurrentiel caractérisé par une grande

concentration et une domination des sociétés de financement

filiales des grandes banques ou des groupes industriels. Elles

cherchent à optimiser la rentabilité économique de leurs

opérations et à limiter les risques inhérents à

leur activité.

Les sociétés de crédit-bail s'exposent en

effet à une multitude de risques. On peut citer entre autres :

Le risque de contrepartie qui porte sur la solvabilité du

crédit preneur ;

Le risque matériel ou risque filière qui

concerne la valeur du matériel financé : en cas de

défaillance du crédit preneur, le bailleur récupère

en principe le bien loué qu'est souvent son unique garantie.

Le risque de hausse du taux d'intérêt en cas de

recours aux crédits interbancaires.

Il s'agit là d'une liste non exhaustive des risques

classiques auxquels sont exposées les sociétés de

crédit bail. Ce sont des risques gérables qui ne mettent pas en

cause le principe de continuité d'exploitation de l'entreprise.

La complexité du crédit bail au Maroc se trouve

renforcer à partir du début de l'année 2007. Cette

complexité trouve son origine dans un risque qui vient de s'ajouter

à cette liste. C'est le risque de non récupération du

crédit TVA par les bailleurs sur les opérations de location.

C'est l'article 19 de la loi des finances qui stipule cette mesure par une

levée d'exonération de la TVA sur les opérations

réalisées par les sociétés de leasing.

Le présent travail de recherche s'inscrit dans une

perspective d'éclaircissement et d'analyse de ce nouveau risque,

récent certes mais avec des répercussions majeures. On

s'intéresse à l'analyse de l'impact de cette levée

d'exonération sur le secteur du leasing, sur le budget d'état,

sur la PME/PMI, sur le secteur automobile, et sur l'investissement. Evidemment,

Toute problématique aboutit à

une proposition de solutions. Nous étions fidèles

à cette logique et on a proposé des solutions à l'issue de

la dernière partie de ce mémoire.

Pour mener à bien notre recherche on a jugé

intéressant de scinder le travail en 2 parties :

La première partie, traitant des

spécificités du contexte de l'opération de

crédit-bail au Maroc, aura pour objectif de cerner l'environnement

économique, juridique, comptable et fiscal des sociétés de

crédit-bail des sociétés de crédit bail.

La première approche de cet environnement sera

constituée d'une analyse approfondie et originale des différents

textes et dispositions réglementaires et fiscales composant ce

contexte.

De la première partie de ce mémoire, on

retiendra, entre autres, que le statut juridique des sociétés de

crédit bail les soumet à la réglementation comptable

bancaire. Leur comptabilité relève, ainsi, du Plan Comptable des

Etablissements de Crédit. De plus les opérations de crédit

bail doivent suivre les dispositions édictées par la loi des

finances et le LAR. Ce dernier cadre fiscal, notamment celui de 2007, fera

l'objet de la seconde partie.

La deuxième partie de ce mémoire sera

consacrée à l'étude de la problématique auxquelles

sont confrontées les sociétés de crédit bail :

problématique liée à la levée de

l'exonération de la TVA et son impact sur différents secteurs.

Cette seconde parte essaiera de présenter :

Une analyse de la situation actuelle du secteur à travers

une lecture dans les textes régissant les opérations de

crédit bail.

Une analyse de l'impact de cette levée sur le secteur du

leasing, le secteur de l'automobile, la PME/PMI, l'investissement et le budget

de l'état.

Les solutions possibles pour sortir de l'impasse à

laquelle nous a amené cette levée.

Le secteur du Leasing est sans aucun doute un véritable

moteur de croissance économique dans la mesure où il finance

l'investissement national et étranger. Il permet le financement

intégral ou partiel de ce dernier. Un financement jugé souple vu

la multitude de choix qu'à le locataire (paiement de loyers constants,

dégressifs, progressifs....etc).

L'engouement pour ce mode de financement est attribué

aux

nombreux avantages qu'il présente : des charges

financières étalées sur la durée économique

de l'investissement et des loyers déductibles du bénéfice

imposable en tant que charges d'exploitation.

Ces raisons ont permis aux sociétés de

Crédit-bail de réaliser des taux de croissance exceptionnels

durant ces dernières années et surtout au cours de l'année

2006 où le taux enregistré était de 30% soit 10.5 Milliard

de dirhams de production toutes sociétés confondues.

Mais les modifications radicales introduites par la loi des

finances 2007 et le Code Général des Impôts 2007 (CGI) sur

les dispositions fiscales applicables en matière d'exonération et

de remboursement de la TVA peuvent avoir des retombées néfastes

sur tout le secteur.

Ces modifications vont renforcer l'écart entre la TVA

facturée et la

TVA récupérables d'où un crédit de

TVA considérable. Ce crédit (ou déficit) n'étant ni

récupérable, ni remboursable, il va être

comptabilisé en charge (constituant ainsi une perte), son aggravation

est de nature à

compromettre la continuité d'exploitation des

sociétés de leasing et de Location avec Option d'Achat (LOA).

La problématique est de taille vu les répercussions

qu'aura sur

toute l'économie du pays. C'est pourquoi des pourparlers

ont été entamés depuis le début de cette

année 2007 entre les professionnels du secteur et la Direction des

Impôts ainsi que le Ministère des Finances mais aucune solution ne

semble être prise jusqu'à présent.

Ce travail de mémoire n'a pas la prétention de

répondre à toutes les questions posées par les

professionnels. L'inexistence de travaux sur ce thème et la

diversité des secteurs concernés par la problématique

entraîneront encore de nombreuses évolutions de la

réflexion utiles pour tout travail de mémoire.

Le développement et traitement de la problématique

ci-dessus se feront en deux axes principaux :

El Analyse de l'impact de la levée de

l'exonération de la TVA sur différents secteurs et niveaux.

Pour entreprendre cette analyse avec un minimum de

subjectivité, il nous a semblé judicieux de

réaliser en amont une enquête au sein de BMCI LEASING dans un

premier lieu, après un questionnaire a été adressé

à l'APSF (l'Association Professionnelle des Sociétés de

Financement), et pour compléter notre mémoire des entretiens ont

été réalisés avec des cadres du Ministère

des finances, de la Direction Générale des Impôts, des

Dirigeants de PME, et des professionnels du secteur de l'automobile.

Cette enquête a constitué une base de travail et a

permis d'orienter cette recherche. En effet, les résultats et les propos

collectés suite à cette enquête seront repris tout au long

de ce mémoire.

El solutions envisagées pour faire face

à cette problématique. Qui sont entre autres :

L'égalisation des taux ;

Le remboursement du crédit TVA par l'état ;

La limitation de la production par les sociétés de

leasing Etc.....

Le travail était partagé entre nous deux de

manière à créer des synergies vu l'expérience de

chacun de nous (stage dans une société de leasing et stage au

ministère des finance). Cette double expérience a

contribué énormément à la réalisation de ce

travail. En effet, cette diversité a permis d'enrichir davantage notre

mémoire.

1- Définition

Le crédit-bail est « une opération

contractuelle de location d'un bien mobilier ou immobilier qui donne la

faculté au locataire d'en acquérir tout ou partie moyennant une

prime convenue à l'avance tenant compte, pour une partie au moins, des

versements effectués à titres de loyer. Il est assorti d'une

option d'achat au terme de la période de crédit. »

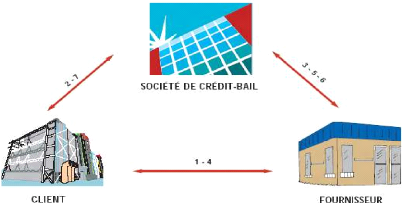

C'est une opération tripartite qui rassemble un

locataire, un fournisseur et un bailleur. Le locataire mène la

transaction avec le fournisseur, puis il conclut le contrat avec le bailleur

qui va passer la commande et régler le fournisseur.

Les secteurs financés en crédit bail sont

diversifiés, à titre indicatif on cite : Les industries

extractives ; les BTP ; l'agroalimentaire ; Chimie et parachimie ;

Hôtellerie et restauration ; Textile ; Transport ; Industries

métalliques, mécaniques et électriques ; Communication ;

Distribution ; Activité financière ; Commerce et

services...etc

2- Le crédit bail et le leasing sont-ils synonymes

?

Les observateurs attentifs affirment que ces deux termes

désignent deux réalités économiques

différentes.

Dans les pays de droit anglo-saxon, le leasing concerne tout

bien mis à la disposition aussi bien des professionnels que des

particuliers. En plus le bien entre dès le premier jour dans le bilan du

locataire.

Dans les pays de droit latin, le crédit-bail s'adresse

aux seuls professionnels et l'option d'achat est contractuelle. Dans ce cas le

bien s'inscrit dans le bilan du bailleur.

Pour des raisons de commodité, nous considérons,

pour la suite de notre mémoire, que les termes suivants sont

équivalents :

Er Leasing et crédit-bail

Er Locataire, client et crédit preneur

Er Société de crédit-bail,

société bailleresse, bailleur et établissement de

crédit

3- Les différentes formes du crédit bail

a) le crédit-bail mobilier

Le crédit-bail mobilier porte sur des biens meubles

constitués par des équipements ou du matériel ou de

l'outillage nécessaires à l'activité de l'opérateur

économique.

Le mécanisme ou les étapes de cette

opération est présenté dans le schéma ci-dessous

:

(1) Le client mène la transaction avec le fournisseur

(2) Le client fournit le contrat avec la société

de crédit-bail

(3) Le fournisseur livre le bien au client qui le

réceptionne en établissant un procès verbal de

réception

(4) Le fournisseur adresse la facture et le procès-

verbal de réception à la société de crédit

bail en vue du règlement

(5) Le client commence à verser les redevances de leasing

à la société de crédit bail.

|

b) le crédit-bail immobilier :

C'est une méthode de financement portant sur des

immeubles bâtis dans laquelle le donneur de leasing acquiert un bien

immeuble suivant les spécifications du preneur dans le but de

transférer les droits qui y sont attachés dans le cadre d'une

convention non résiliable et non translative de

propriété.

Le mécanisme ou les étapes de cette

opération est présenté dans le schéma ci-dessous

:

(1) le client obtient les autorisations nécessaires

à la construction du bâtiment et l'exercice de son

activité.

(2) Le client fait établir le plan de construction et

arrête le cahier des charges.

(3) Le client fait la demande de crédit-bail immobilier

à la société de leasing.

(4) Et (5) la société de crédit-bail

examine la demande. Elle apprécie notamment le prix, la polyvalence et

la situation du terrain et donne mandat au client pour conclure en son nom tous

les contrats avec l'architecte, l'organisme de contrôle, l'entrepreneur

et les autres fournisseurs qui interviennent dans la construction du

bâtiment.

(6) La société de crédit-bail et le

client surveillent les travaux.

(7) La société de crédit-bail paie les

factures aux différents prestataires.

(8) et (9) les réceptions provisoire et définitive

des travaux sont effectuées conjointement par la société

de crédit-bail et le client.

(10) Le client procède au versement des loyers convenus

contractuellement, à l'achèvement

des travaux. Des

pré loyers peuvent être versés, éventuellement.

|

4- Les différentes variantes du crédit bail

Nous présenterons, dans ce point, des variantes du

crédit-bail pratiquées dans d'autres pays. Au Maroc on constate,

ces dernières années, un développement de la

première variante à savoir le Lease-back.

a) Le Lease-back (ou cession-bail)

C'est la formule par laquelle une entreprise cède

à la société de crédit-bail un bien mobilier ou

immobilier dont elle est propriétaire pour conclure aussitôt avec

elle un contrat de crédit-bail sur ce bien.

Ce montage permet à la société de sortir de

réaliser une plus value et des liquidités qui pourront

éventuellement permettre à l'entreprise de rembourser ses

emprunts.

b) Le crédit-bail adossé

Un locataire (appelé « Primo locataire »)

reçoit un bien en crédit-bail et sous-loue ce bien à un

sous-locataire de son choix.

c)

Le full service

Dans ce cas de figure, le locataire paie le droit d'usage du

bien, calculé en fonction de l'utilisation effective du bien.

Dans l'exemple d'une location de photocopieurs, la redevance

sera calculée en fonction du nombre de photocopies

réalisées.

d) Le leasing financier (finance lease) : location

financement

Sur le plan international, le contrat de location financement

est défini comme étant un contrat ayant pour effet de

transférer substantiellement au preneur les avantages et les risques

inhérents à la propriété d'un bien, que la

propriété soit ou non totalement transférée.

e) Le leasing opérationnel (operating lease) :

location exploitation

Dans ce type de contrat, le bailleur donne en location le bien

pour une durée assez courte eu égard à la durée de

vie du bien.

Le bailleur devra rechercher donc, pour le même bien

plusieurs utilisateurs afin de pouvoir récupérer sa mise de fonds

initiale et sa rémunération.

Contrairement au leasing financier, le leasing

opérationnel ne permet en aucune manière le transfert de la

propriété juridique du bien loué, mais il inclut souvent

son assurance et sa maintenance.

5- Le crédit-bail en chiffres :

Le financement en Leasing distribué, ou production

annuelle nationale, a connu une évolution notable et marquante. Cette

évolution s'explique par deux facteurs :

L'accroissement significatif du recours des professionnels

à ce mode de financement. L'entrée progressive de nouvelles

sociétés de leasing sur le marché national.

{ SHAPE \* MERGEFORMAT }

La production du secteur durant l'exercice 2005 a connu une

progression de plus de 26,1 % par rapport à 2004 (contre seulement 18,7

% entre 2003 et 2004), une tendance qui se poursuivra en 2006 (selon

l'APSF).

Cette progression est le résultat d'une production en

volume avoisinant un total de 8,1 milliards de DH répartit comme suit

:

|

NATURE

|

En milliards de DH

|

Pourcentage (%)

|

|

CBM (Crédit Bail Mobilier)

|

7,00

|

86,42 %

|

|

CBI (Crédit Bail Immobilier)

|

1,10

|

13,58 %

|

|

Total

|

8,10

|

100,00 %

|

Concernant l'encours comptable net des actifs

immobilisés en Crédit-bail de l'exercice 2005, Il

s'établissait à 16,1 Milliards de DH, en progression de 20,4 %

par rapport à fin 2004 composé à hauteur de 77 % (soit

12,4 milliards de DH) par le Crédit-bail Mobilier et 23 % (soit 3,7

milliards de DH) par le Crédit-bail immobilier.

Ces chiffres témoignent de la contribution

considérable du Leasing à l'investissement qu'il soit national ou

international (IDE Investissement Directe Etranger). Cette contribution a

atteint 13,9 % en 2005 contre 12,5 % en 2004 et 11,9 % en 2003.

6- Les intervenants du marché :

On distingue 2 catégories d'offreurs sur le

Marché : Les filiales des banques qui sont spécialisées

dans le financement en Crédit-bail et les sociétés

financières autonomes qui n'appartiennent pas à des banques.

Le marché du Crédit-bail est devenu un

marché bancaire à part entière. Ainsi, 7 des 10

sociétés de Crédit-bail sont adossées à un

groupe bancaire.

Dans ce secteur florissant, les professionnels n'utilisent

que 2 canaux de distribution à savoir : Le financement direct de la

clientèle par les réseaux de la banque et les partenariats avec

les concessionnaires.

7- Genèse du leasing dans le monde et son apparition

au Maroc :

L'idée de « location à bail » existait

chez les Sumériens, en Basse Mésopotamie, il y a 7000 ans. Il y a

4000 ans, le code de Hammourab en fixe de manière assez précise

les règles principales. Ce mode de financement était couramment

pratiqué par les banques dans la région de Bagdad.

Durant les années 50, les techniques modernes du Leasing,

comme on les connaît aujourd'hui, ont fait leur apparition aux Etats-Unis

d'Amérique (USA).

En 1952, D.P. BOOTH, propriétaire d'une entreprise

Californienne de conditionnement des produits alimentaires, ne disposait pas de

fonds suffisants pour acquérir des biens d'équipements

nécessaires à l'exécution d'une commande importante de

l'armée Américaine engagée dans la guerre de Corée.

Pour honorer ce marché, il trouva un homme d'affaires prêt

à le financer. Le matériel, dont les caractéristiques sont

prédéfinies par le locataire servit de gage et l'opération

fut profitable. Cette réussite a suscité l'intérêt

de D.P. BOOTH qui décida de lancer sa propre société

spécialisée dans le leasing d'équipements de production.

Elle fut nommée « US Leasing ».

Depuis, cette nouvelle forme de financement connaît une

accélération remarquable aux USA avec l'autorisation

donnée aux banques commerciales de la pratiquer, Il est devenu ainsi un

produit bancaire comme les autres.

Le nouveau phénomène ne franchit le vieux

continent qu'après une dizaine d'années de son apparition aux

Etats-Unis. C'est le Royaume-Uni qui fut le premier pays européen

à pratiquer le Crédit-bail en 1961, vient ensuite la

Suède, l'Allemagne fédérale, la France et la Suisse en

1962. En 1963, c'est le tour du Japon, de la Belgique, de la Finlande, de

l'Italie et de l'Espagne pour connaître cette technique.

Le Maroc, quant à lui, ne l'a connu qu'à partir

de 1965 à l'initiative conjointe de la Banque de Paris, des Pays-Bas et

de la BNDE soucieuse de renforcer le financement des biens d'équipement

pour l'industrie marocaine naissante. La première société

de Leasing était la « Compagnie Marocaine de Location des

Equipements » connue à nos jours sous le nom de

« Maroc Leasing ». Cette société avec

l'absence de la concurrence a bénéficié d'un monopole

durant à peu prés une décennie, jusqu'en 1972.

Après cette date, 8 sociétés ont été

créées entre 1972 et 1998. On compte aujourd'hui 8

sociétés spécialisées en Crédit-Bail.

La particularité du crédit-bail au Maroc est de

s'être implanté en l'absence de cadre juridique. Jusqu'à la

promulgation de la loi relative aux établissements de crédit en

1993, les sociétés de crédit-bail étant

juridiquement assimilées à des entreprises commerciales et

industrielles, les contrats de crédit-bail étaient

soumis au Droit des Obligations et des Contrats (DOC).

Cette section présentera, dans un premier temps, les

textes régissant les opérations de crédit-bail au Maroc,

avant de traiter la nature juridique du contrat de crédit-bail ainsi que

ses conséquences. En dernier lieu, elle détaillera les

obligations des parties au contrat de crédit-

bail.

1 - Rappel des textes

Le contexte juridique actuel du crédit-bail au Maroc s'est

mis en place en plusieurs phases :

a) La note circulaire des impôts de 1965

L'introduction du leasing au Maroc constitue l'un des

meilleurs exemples de l'antériorité du fait économique sur

le droit. En effet, le 14 juillet 1965 sous la pression des opérateurs

et investisseurs économiques, une simple circulaire de l'administration

fiscale a réglementé le Leasing. Cette circulaire, annulée

et remplacée par celle du 1ier juillet 1978, a traité

:

Les mécanismes du crédit-bail : définition,

description du déroulement de l'opération, définition de

son aspect juridique.

L'aspect fiscal au niveau de la taxe urbaine, de

l'impôt des patentes : Elle a accordé aux sociétés

de crédit-bail, le taux double de l'amortissement des biens

donnés en crédit- bail, par rapport au droit commun.

Il ressort de ce qui précède que cette circulaire

fiscale :

a défini juridiquement le Leasing alors qu'elle

émanait de l'administration fiscale. a accordé des avantages au

leasing alors que le dispositif de ce mode de financement n'a pas

été, au préalable, traité par un texte de loi.

a permis de déduire du résultat imposable du

locataire les loyers versés.

b) Le code des investissements de 1973

Le dahir portant loi n° 1-73-409 du 13 rajeb 1393 (13

août 1973) instituant les mesures d'encouragement aux investissements,

constitue le 1ier texte de loi ayant abordé le

crédit-bail. Il convient de noter que ce dahir instituait une loi

fiscale.

Ainsi, l'article 9 du titre II « dispositions relatives

à la taxe sur les produits » du dahir susvisé précise

que : « les biens d'équipement, outillages et matériels

importés ou acquis localement soit directement, soit par

l'intermédiaire d'une entreprise de crédit-bail

bénéficient de l'exonération de la taxe sur les produits

institués par le dahir n° 1-61-441 du 22 rajeb 1381 (30

décembre 1961) ».

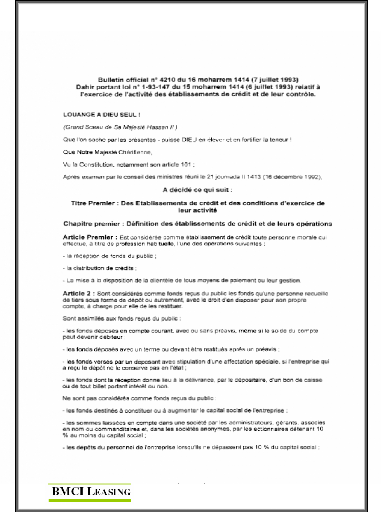

c) La loi bancaire de juillet 1993

L'adoption de la loi n° 1-93-147 du 15 moharrem 1414 (6

juillet 1996), abrogée par la nouvelle loi bancaire de février

2006, a permis :

|

La définition, pour la première fois au Maroc, des

opérations de crédit-bail dans les articles 3 et 8.

L'octroi du statut d'établissement de crédit aux

sociétés de crédit-bail au même titre que les autres

sociétés financières. A ce titre, ils sont soumis aux

règles prudentielles et au contrôle de Bank Al-Maghrib, et doivent

de surcroît adhérer à une association professionnelle

à savoir l'APSF créée en 1994.

|

|

(PAGE I

|

|

(PAGE I

|

La définition de la loi du 6 juillet 1996 pose un cadre

d'exercice des activités de crédit-bail et définit les

biens concernés par le crédit-bail. Il s'agit des biens

d'équipement, de matériels d'outillage et des biens immobiliers

professionnels.

d) La loi de Finances 1995/1996

Complète le régime fiscal du crédit-bail

immobilier et étend les avantages fiscaux du crédit-bail

immobilier aux immeubles déjà construits.

e) Consécration juridique par le code de commerce en

1996

Le code de commerce consacre tout un titre (titre V du livre IV)

au crédit-bail.

Son article 431 reprend textuellement la définition du

crédit-bail telle qu'énoncée dans l'article 8 de la loi

bancaire citée ci-dessus, auquel il se réfère

d'ailleurs.

Aux termes de cet article (loi 5-95) :

« constitue un contrat de crédit-bail,

conformément aux dispositions de l'article 8 du dahir portant loi

n° 1-93-147 du 6 juillet 1993 relatif à l'exercice de

l'activité des établissements de crédit et de leur

contrôle :

Er Toute opération de location de biens

d'équipements, de matériel ou d'outillage qui, quelle que soit sa

qualification, donne au locataire la possibilité d'acquérir,

à une date fixée avec le propriétaire, tout ou partie des

biens loués, moyennant un prix convenu tenant compte, au moins pour

partie, des versements effectués à titre de loyers

Er Toute opération de location de biens immobiliers

à usage professionnel, achetés par le propriétaire ou

construits pour son compte, qui, quelle que soit sa qualification, permet au

locataire de devenir propriétaire de tout ou partie des biens

loués au plus tard à l'expiration du bail.

Le Code de Commerce, dans l'article 434, met en particulier

les contrats de crédit-bail immobilier hors champ d'application des

dahirs du 5 janvier 1953, du 24 mai 1955 et du 25 décembre 1980 relatifs

aux baux commerciaux, facilitant ainsi la conclusion des contrats de

crédit-bail immobilier. D'autre part, il institue la publicité

des opérations de crédit-bail mobilier auprès des greffes

des tribunaux.

En considération de l'intérêt de ce mode de

financement et de sa spécificité, des aménagements divers

ont été apportés par la suite:

En matière de TVA, assujettissement des redevances au

taux réduit de 7% (loi de finances 1994), puis autorisation par note

circulaire de la Direction des Impôts en mars 1999 de procéder

à l'acquisition de l'ensemble des biens en exonération de TVA,

puisque les sociétés de leasing procèdent à

l'immobilisation et l'amortissement des biens donnés en

crédit-bail et sont elles-mêmes assujetties à la TVA.

En matière d'enregistrement, le Code de

l'enregistrement refondu, dans son article 98 section B, prévoit

l'enregistrement gratis des actes d'acquisition par les sociétés

de crédit-bail immobilier, de locaux à usage professionnel ou

|

d'habitation dans le cadre de contrats de crédit-bail

immobilier ou de terrains nus destinés à la construction de tels

locaux.

De même, les contrats de leasing mobilier ainsi que les

hypothèques assortissant les financements et les mains levées y

afférentes viennent d'être soumis à un droit fixe.

|

|

(PAGE I

|

Les autres articles du livre V du code de commerce consacrent les

différences du contrat de crédit-bail par rapport aux autres

types de contrats de location.

f) La consécration du Plan Comptable des

Etablissements de Crédit (PCEC) en 2000

Le PCEC distingue 3 types d'opérations de

crédit-bail : Le crédit-bail mobilier, Le crédit-bail

immobilier et Le crédit-bail sur immobilisations incorporelles.

Si ce plan reprend les définitions de la loi bancaire

pour les deux premières catégories, il innove pour la

troisième. En effet, il l'a définit comme :

« L'opération de location d'actifs incorporels

(licences, brevets, fonds de commerce...) assortie d'une promesse

unilatérale de vente moyennant un prix convenu tenant compte, au moins

pour partie, des versements effectués à titre de loyers.

»

Cette innovation va être reprise par la nouvelle loi

bancaire (cf point 6 ci-dessous).

g) Elargissement des opérations de crédit-bail

dans la nouvelle loi bancaire en 2006

Le dahir n° 1-05-178 du 15 moharem 1427 (14

février 2006) portant loi n° 34-03 relative aux

établissements de crédit et organismes assimilés, dite

nouvelle loi bancaire, étend les opérations de crédit-bail

aux locations de fonds de commerce à l'exclusion de la cession bail.

En effet, l'article 4 de cette loi reprend les définitions

de la loi de 1993 et stipule que les opérations de crédit-bail

concernent en sus de ce qui précède (cf point 4 ci-dessus) :

« .... Les opérations de location de fonds de

commerce ou l'un de ses éléments incorporels qui, quelle que soit

leur qualifications, donnent au locataire la possibilité

d'acquérir, à une date fixée avec le propriétaire,

le fonds de commerce ou l'un de ses éléments incorporels,

moyennant un prix convenu tenant compte, au moins pour partie, des versements

effectués à titre de loyers, à l'exclusion de toute

opération de cession bail à l'ancien propriétaire, dudit

fonds ou de l'un de ses éléments .

La cession est l'acte par lequel une entreprise utilisatrice vend

un bien à une personne qui le lui donne aussitôt en

crédit-bail. »

2- La nature juridique du contrat de crédit-bail

Le contrat de crédit-bail au Maroc a une

particularité juridique, il regroupe en un contrat unique 2

opérations juridiques distinctes dans le Droit Marocain : une location

et une promesse unilatérale de vente.

Ainsi, ne peut être qualifiée de crédit-bail

que l'opération de location obligatoirement

assortie, au profit du locataire, d'une promesse

unilatérale de vente dans laquelle la valeur

résiduelle du bien en fin de bail tient obligatoirement

compte, pour partie, des sommes payées à titre de loyers.

En conséquence, la location simple échappe

à la réglementation du crédit-bail par absence d'option

d'achat, tandis que la location-vente y échappe par

l'automaticité du transfert de propriété lié

à ce type de contrat.

Le contrat de crédit-bail est une opération

complexe qui met en jeu au moins 4 techniques contractuelles fondamentales

issues du cadre juridique fixé par la loi :

Le contrat de crédit-bail comporte une promesse

synallagmatique de louage qui est réalisée dés la

signature du contrat. Elle oblige le bailleur à acheter le bien convenu

et à le louer au preneur qui devient dés cet instant

irrévocablement locataire.

Le contrat de crédit-bail est un contrat de Mandat

(Code Civil). Le bailleur donne mandat au futur locataire de choisir le bien et

de discuter les détails techniques de l'acquisition.

Le contrat de crédit-bail est un contrat de louage

à exécution successive : dans la mesure où le bailleur

s'oblige à fournir à l'utilisateur, pendant un certain temps,

l'usage et la jouissance d'un bien, que le preneur s'oblige à lui payer.

Il y a lieu de mentionner que le contrat est reconduit tacitement. On peut

ajouter aussi que le contrat de crédit-bail est nécessairement

à durée détermine. Toutefois, il peut être mis fin

à l'accord passé même avant l'arrivée du terme. Il

s'agit du cas de l'achat anticipé du bien loué.

Le contrat de crédit-bail doit comporter une promesse

unilatérale de vente par laquelle le bailleur s'engage à vendre

le matériel loué au locataire sous condition suspensive de

l'exécution préalable et intégrale de tous les engagements

pris par ce dernier. Le plus souvent le contrat de crédit-bail

s'achève par une vente du bien par le bailleur au locataire.

3- Les conditions de fonds du contrat de crédit-bail

Bien évidemment le contrat de crédit-bail doit

répondre aux conditions de fonds. L'article 2 du DOC dispose : «

les éléments nécessaires pour la validité des

obligations qui dérivent d'une déclaration de volonté sont

:

- La capacité de s'obliger ;

- Une déclaration valable de volonté portant sur

les éléments essentiels de l'obligation ;

- Un objet certain pouvant former objet d'obligation ;

- Une cause licite de s'obliger ».

IL est également admis qu'en cas d'inobservation des

conditions exigées par l'article 2, l'obligation est annulable,

d'ailleurs les conditions de l'article 2 sont la plupart du temps en rapport

avec la notion d'ordre public.

4- Le contenu du contrat de crédit-bail

Le contrat de crédit-bail doit comporter des informations

qui peuvent être classées en 2 catégories :

Conditions générales : Il s'agit de l'objet du

contrat, la destination l'entretien et la réparation du bien

donné en location, les assurances, la promesse de vente, le loyer, les

garanties, les dispositions diverses, la cession du contrat et la

sous-location.

Conditions particulières : Il s'agit de la nature du

bien, la destination des lieux, le montant du financement et du loyer, la date

de départ du loyer, la durée du crédit-bail, l'indexation

des versements, la date de la levée de l'option, la valeur

résiduelle...etc.

Par ailleurs, le code de commerce précise que les

contrats doivent prévoir, à peine de nullité, les

conditions dans lesquelles leur résiliation et leur renouvellement

pourront intervenir. Les contrats doivent prévoir également les

modalités de règlement à l'amiable des différends

pouvant surgir entre les cocontractants.

5- Les phases contractuelles d'un contrat de

crédit-bail Ces phases sont généralement au nombre de

trois :

Phase Pré Contractuelle : Dans cette première

phase le preneur introduit une demande auprès d'un établissement

de leasing après avoir fixé son choix sur un bien

d'équipement ainsi que les conditions d'acquisition. En cas d'accord, la

société de leasing achète le bien, le livre au preneur et

commence à percevoir, par ce dernier, des redevances périodiques

marquants ainsi le début de la 2éme phase.

Phase contractuelle : Cette phase est marquée par

l'impératif de sécurité pour le bailleur. La pratique a

essayé de répondre à cet impératif par une

protection conventionnelle du bailleur qui se manifeste à

différents niveaux :

,e Au niveau de la durée du contrat : qui doit

être irrévocable sans possibilité de résiliation

unilatérale du contrat par le preneur.

,e Au niveau du paiement des loyers : Pour assurer les

intérêts du bailleur, le

paiement est assorti d'une clause résolutoire

accompagnée d'une clause pénale. ,e Au niveau des

différents risques : qui sont le risque lié à la

garantie des vices

de la chose par le bailleur, le risque de

détérioration ou perte de la chose, Le

risque lié à la théorie de l'apparence.

Phase post-contractuelle : en général, à la

fin du contrat, le preneur bénéficie d'une triple option :

,e La levée de l'option d'achat : le contrat

est assorti d'une promesse unilatérale de vente du bien objet de

l'opération. Avant l'expiration du contrat, le preneur informe le

bailleur de sa décision de lever l'option, et lui verse la valeur

résiduelle.

,e La restitution du bien : le preneur peut s'abstenir

de lever l'option et restitue de ce fait le bien au bailleur. Ce cas reste

très rare car la valeur résiduelle est dérisoire par

rapport à la valeur du bien sur le marché.

,e La continuation de la location : le preneur

préfère continuer à louer le bien.

6- Les conséquences de la nature juridique

a) La publicité des cotrats de crédit-bail

Les opérations de crédit-bail sont soumises

à une publicité qui doit permettre l'identification des parties

et celle des biens. Cette publicité est faite, à la requête

de l'entreprise de crédit-bail, sur un registre ouvert à cet

effet, au greffe qui tient le registre du commerce du locataire. Ça

permet aux sociétés de crédit-bail de se prémunir

contre les actions que les créanciers peuvent enclencher.

b) La révision périodique des prix

Le code de commerce différencie clairement le contrat

de crédit-bail des autres types de contrats de location en

précisant dans son article 434 que les dispositions du dahir 18 rabii II

1372 (5 janvier 1953) relatif à la révision des prix de location

des locaux à usage commercial, industriel ou artisanal, sont applicables

aux contrats de crédit-bail.

7- Les obligations des parties contractantes

En fait, le crédit-bail s'analyse comme une

opération de financement dont la particularité réside dans

le dédoublement de propriété : la propriété

juridique demeure au crédit bailleur et la propriété

économique au crédit preneur, ce qui justifie les obligations

différentes des parties contractantes.

a)Les obligations du fournisseur

Il a l'obligation de délivrer le bien au crédit

preneur, selon les spécificités techniques requises par celui-ci,

et de transférer la propriété au crédit bailleur en

échange du règlement du bien.

b) Les obligations du bailleur

Il a des obligations essentiellement financières

auprès du preneur et relatives à l'acquisition du bien. Il a

également l'obligation de transfert de la propriété

à l'expiration du contrat à un prix déterminé

à l'avance lors de la signature du contrat, si le crédit preneur

en décide l'acquisition.

De même, il a pour obligation d'assurer la publication du

contrat et la jouissance paisible du matériel, ce qui n'exclut pas des

possibilités de visite.

c)Les obligations du crédit-preneur

Il s'engage à payer régulièrement des

loyers, à entretenir le bien et à l'utiliser tel que

défini parfois par le contrat.

Les sociétés de crédit-bail sont

soumises, de par leur statut d'établissement de crédit et par la

loi du 6 juillet 1993, à la réglementation des

établissements de crédit de qui signifie qu'elles doivent

respecter les conditions générales d'exercice, les obligations

financières et comptables et doivent être contrôlées

par les autorités de tutelle. Ces éléments sont

traités dans la présente section d'une manière

brève et ciblée.

1- Les conditions générales d'exercice

relatives aux sociétés de crédit-bail

Le présent point essaiera de présenter l'essentiel

des conditions d'exercice imposées par la réglementation aux

sociétés de crédit-bail au Maroc.

a) L'agrément ou l'autorisation d'exercer

Les sociétés de crédit-bail ne peuvent

effectuer que les opérations précisées dans les

décisions d'agrément et dans les dispositions législatives

ou réglementaires qui leur sont propres.

L'agrément est délivré par

arrêté du Ministre des Finances, après avis du

comité des établissements de crédit.

Er La forme et la dénomination sociales : Les

sociétés de crédit-bail ne peuvent être

constituées que sous la forme de société anonyme à

capital fixe. La dénomination doit comporter les mots Leasing ou

Bail.

Er La réception des fonds du public : Contrairement aux

banques, les sociétés financières ne sont pas

habilitées à recevoir du public des fonds à vue ou

à moins d'une année. La contrainte des ressources s'impose. Les

sociétés se procure ses ressources sur les marchés

financiers et monétaires.

Er L'adhésion à une organisation professionnelle

: Les sociétés de crédit-bail sont tenues d'adhérer

à l'Association Professionnelle des Sociétés de

Financement « APSF ».

2- Les règles prudentielles et comptables

Le statut d'établissement de crédit place la

société de crédit-bail sous la tutelle des

autorités monétaires du pays.

Les sociétés de crédit-bail sont soumises

aux décisions et mesures prudentielles (capital minimum, coefficients de

solvabilité, de liquidité, de division des risques et tout autre

ratio prévu par Bank Al Maghrib), aux règles comptables de Bank

Al Maghrib, à l'audit annuel de leur comptabilité ainsi

qu'à la publication de leurs comptes annuels et semestriels.

Les mesures prudentielles sont prévues en vue de

préserver les équilibres financiers des établissements de

crédit et couvrir leurs risques.

a) Le capital minimum

Les établissements de crédit doivent justifier

d'un capital minimum entièrement libéré de 20 millions de

dirhams.

b) Les documents comptables

Le Ministre des Finances, en concertation avec Bank Al Maghrib

et le Conseil National de la Comptabilité, fixe le cadre comptable ainsi

que les modèles des états de synthèse que les

établissements de crédit sont tenus de respecter.

c)Le contrôle et l'audit des comptes

La loi bancaire a renforcé le contrôle des comptes

des établissements de crédit en

exigeant la certification des comptes annuels et semestriels par

2 Commissaires aux comptes.

d)Le respect des ratios réglementaires

Le coefficient de solvabilité ou ratio cooke

Son objectif est de garantir la solvabilité des

établissements de crédit. Ce ratio qui doit être

respecté en permanence, est au moins égal à 8%. Il se

calcule ainsi :

Ratio de solvabilité = Fonds propres / Risques

pondérés

Ces dispositions réglementaires vont devenir plus

contraignantes avec l'entrée en vigueur du dispositif de Bâle II

en 2008 qui définit un nouveau système de calcul des fonds

propres réglementaires que chaque établissement doit adopter pour

faire face à ses risques.

En fait, les recommandations de Bales II s'appuient sur trois

piliers : - l'exigence de fonds propres.

- La procédure de surveillance de la gestion des fonds

propres.

- La discipline du marché (Transparence dans la

communication des établissements).

Le coefficient de division des risques

L'intérêt de ce coefficient est de limiter les

risques encourus par un établissement de crédit sur un même

client ou sur plusieurs sociétés présentant un groupe

d'intérêts. Il se calcule ainsi :

Coefficient de division des risques = Risques encourus

(pondérés) / fonds propres nets

Ce rapport, doit respecter en permanence, un maximum de 20%. Le

reporting de ce ratio est trimestriel pour les sociétés de

leasing.

Par ailleurs, la société de crédit-bail

doit adresser à BAM un état faisant ressortir, pour tout

bénéficiaire dont le total des risques est égal ou

supérieur à 5% de ses fonds propres nets, la ventilation des

opérations par nature. Les modalités de dérogations

à ce coefficient sont précisées par la circulaire n°

15 de BAM.

|

Le coefficient de liquidité

|

Ce ratio traduit la capacité d'un établissement de

crédit à rembourser ses engagements à court terme

grâce à des actifs liquides.

Coefficient de liquidité = actifs disponibles et

réalisables nets / Exigibilités à court terme nettes

e)Les règles de classification et de provisionnement

des créances en souffrance

La circulaire n° 19/G/2002 de BAM a permis d'harmoniser les

règles relatives à la classification des créances et

celles du provisionnement des créances en souffrance.

Cette circulaire définit :

Er Le fait générateur de classement des

créances dans la catégorie des créances en souffrance

(pré douteuses, douteuses ou compromises) ;

Er La base de provision ;

Er Le taux de provision et les quotités applicables aux

différentes garanties.

Il convient de noter que ces règles constituent les minima

que tout établissement de crédit devrait observer.

3- Les autorités de tutelle et de

représentation

Les sociétés de crédit-bail sont soumises

aux autorités de tutelle et de contrôle et des organes de

consultation et de représentation. Le présent point se contentera

d'énumérer les différents organismes de tutelle, de

contrôle, de consultation et de représentation.

a) Les autorités de tutelle et contrôle

Il s'agit du Ministère des Finances et de Bank Al

Maghrib.

b) Les organes de consultation et de représentation

Ils sont au nombre de 4: Le conseil de la monnaie et de

l'épargne, Le comité des

établissements de

crédit, La commission de discipline des établissements de

crédit et L'APSF.

Pour conclure ce chapitre, nous notons que le cadre

réglementaire du crédit-bail au Maroc présente beaucoup de

spécificités. Lesquelles spécificités donnent

naissance à d'autres de nature différentes : comptables et

fiscales.

La présente section présentera

l'évolution des dispositions composant le cadre comptable. Lesquelles

dispositions impactent l'image fidèle reflétée par les

états financiers individuels. Cette présentation sera

complétée par l'étude des normes internationales

applicables aux sociétés de crédit-bail.

1- Les dispositions comptables applicables aux

sociétés de crédit-bail au Maroc. a) L'évolution

du cadre comptable des société de crédit-bail

Les sociétés de crédit-bail appliquaient

les prescriptions du Code Général de Normalisation Comptable

(CGNC). Elles n'étaient pas soumises au Plan Comptable Bancaire (PCB de

1982), et ce malgré le fait qu'elles étaient assimilées

à des établissements de crédit par la loi bancaire de 1993

et soumises à la réglementation comptable.

A partir du 1ier janvier 2000, le Plan Comptable

des Etablissements de Crédit (PCEC) a été instauré

complétant ainsi le dispositif comptable général

instauré par la loi n° 9/88.

Suite à ce PCEC les établissements de

crédit sont tenus de respecter les dispositions législatives

afférentes aux obligations comptables des commerçants sous

réserve des dérogations ci-après :

Er Le cadre comptable et le modèle des états de

synthèse sont fixés par arrêtés du ministère

des Finances, sur proposition de Bank Al Maghrib ;

Er La liste et les modalités de fonctionnement des comptes

susvisés sont déterminées par Bank Al Maghrib »

Ces dérogations sont fixées par les prescriptions

de l'arrêté du ministre de l'Economie et des Finances n°

1331-99 du 11 joumlada I 1420 (23 août 1999).

Il est à noter que le PCEC stipulent que les

établissements de crédit sont tenus de respecter les principes

comptables fondamentaux, les règles de l'organisation de la

comptabilité et les méthodes générales

d'évaluation préconisés par la norme

générale comptable. De plus, les sociétés de

crédit-bail sont tenues de tenir une double comptabilité :

sociale et financière. Cette coexistence trouve son origine dans le

dédoublement de la nature juridique et la nature économique de

l'opération de crédit-bail au Maroc.

Dans ce contexte, il apparaît que les opérations de

crédit-bail sont traitées de 2 manières : Selon son aspect

juridique : le bailleur est propriétaire d'une immobilisation qu'il loue

;

Selon son aspect économique : l'opération est

considérée comme un concours financier octroyé par le

bailleur à son client, garanti par le bien donné en location.

Le cadre comptable des sociétés de

crédit-bail a été enrichi par la note de la DSB, du 15

mars 2005, relative aux règles comptables applicables aux

opérateurs de crédit-bail. Cette circulaire a le mérite de

traiter certaines particularités comptables des opérations de

crédit- bail.

b) Les dispositions du PCEC relatives aux comptes des

sociétés de crédit-bail Les comptes individuels

Le bilan présente à l'actif un poste

intitulé « immobilisations données en crédit-bail et

en location ». Cette rubrique comprend l'ensemble des opérations de

crédit-bail, de location avec option d'achat et de location simple.

Figurent notamment à cette rubrique, les biens mobiliers et immobiliers

temporairement non loués suite à une résiliation de

contrat.

Au niveau du compte de résultat, des rubriques

spécifiques de « produits sur immobilisations en crédit-bail

et en location » et de « charges sur immobilisations de

crédit-bail et location avec option d'achat » sont

prévues.

La rubrique de « produits » enregistre les loyers,

les reprises de provisions et les plus-values de cession des immobilisations en

crédit-bail, en location avec option d'achat ou en location simple.

Par ailleurs, le PCEC a prévu, parmi les états

de synthèse, un tableau spécifique aux opérations de

crédit-bail et de location (B8). Cet état présente le

détail des immobilisations données en crédit-bail et en

location (rubrique 10 de l'actif du bilan) en faisant ressortir : le montant

brut à l'ouverture et à la clôture de l'exercice ; Les

mouvements ayant affecté les immobilisations durant l'exercice ; Les

dotations aux amortissements et provisions et les reprises des provisions

effectuées pendant l'exercice ; Le montant cumulé des

amortissements et des provisions à la clôture de l'exercice ; Le

montant net à la fin de l'exercice. Cet état fait l'objet

d'informations complémentaires portant sur Les créances

restructurées et les traitements des immobilisations temporairement non

louées.

Les principales critiques relevées par les professionnels

et afférentes au PCEC peuvent être synthétisées

comme suit :

La lecture des états de synthèse d'une

société de crédit-bail n'est pas évidente pour un

lecteur non averti.

Le PCEC ne définit que peu de principes comptables

particuliers pour les opérations de crédit-bail. Cette situation

donne une grande latitude d'interprétation aux gestionnaires et

auditeurs externes des sociétés de crédit-bail. Cette

situation rend difficile la comparaison de ces états de

synthèse.

En effet, la réglementation bancaire ne prévoit pas

expressément de principes comptables applicables aux

sociétés de leasing.

Le PCEC rend obligatoire l'établissement de comptes

consolidés et en définit les régles d'élaboration.

Ainsi, les opérations de crédit-bail et assimilées font

l'objet d'un retraitement particulier.

Le PCEC stipule que la rubrique « opérations de

crédit-bail et de location » se substitue à la rubrique

« immobilisations données en crédit-bail et en location

». Elle enregistre l'encours des opérations de crédit-bail

et de location, déterminé par la comptabilité

financière.

Concernant le passif du bilan consolidé, une

réserve latente sur les opérations de crédit-bail

apparaît. Elle est inscrite dans la rubrique « réserves

consolidées, écarts d'évaluation, écarts de

conversion et différences sur mises en équivalence ». Il

convient de noter cependant que ce retraitement n'est obligatoire que lorsqu'il

a un caractère significatif.

La réserve latente

La notion de réserve latente correspond à la

différence entre la valeur nette financière (capital restant

dû) globale du portefeuille et la valeur nette comptable des

immobilisations louées.

Lorsque les amortissement comptables cumulés sont

supérieurs aux amortissements financiers cumulés, la

réserve latente est positive et correspond à une richesse restant

à percevoir découlant de pertes déjà

constatées. A l'inverse, une réserve latente négative

traduit un sous amortissement comptable qui sera compensé par dans le

temps ou souvent matérialisée par une moins-value de cession lors

de la levée de l'option.

Le stock de réserve latente, corrigé de

l'impôt déjà acquitté (cas d'une réserve

latente négative) ou restant à payer (réserve latente

positive), vient corriger les capitaux propres issus de la comptabilité

sociale pour déterminer la réelle situation capitalistique des

sociétés.

|

Le passage à la comptabilité

~inanciére

|

Comme nous l'avons vu précédemment, la variation

de réserve latente sur une période traduit la différence

de dotation entre les amortissements comptables et financiers sur la même

période. Pour obtenir la marge financière d'une période,

qui correspond à la part d'intérêt comprise dans les

loyers, il convient de procéder au retraitement suivant :

Marge comptable (loyers amortissement Comptables + ou -- values

de cession) + ou -- Variation de la réserve latente sur la

période

Marge financière (loyers amortissements financiers)

La présentation financière permet de

présenter un bilan avec à l'actif des encours financiers,

correspondant au capital restant dû sur les contrats, et au passif une

situation nette sociale corrigée du stock de réserve latente net

de l'imposition différée.

Le compte de résultat fait apparaître la marge

financière, à savoir, la part intérêt contenue dans

les loyers de la période.

Seule cette présentation permet de linéariser

les flux économiques des opérations de crédit-bail

mobilier dans la mesure où elles peuvent être assimilées

à des prêts classiques. Néanmoins, cela suppose la tenue

d'une double comptabilité qui procure une charge de travail

complémentaire non négligeable.

2- Les normes comptables internationales applicables aux

opérations de crédit-bail

Il existe différents textes internationaux portant sur

la comptabilisation des opérations de crédit-bail. En fait, il

convient de distinguer entre les normes émanant du

référentiel US GAAP et celles ayant une portée

internationale IAS-IFRS.

Les normes IAS-IFRS prévoient un traitement

spécifique des opérations de crédit- bail chez la

société bailleresse.

Ainsi, ce point essaiera de présenter la norme IAS 17

dans un premier lieu avant de traiter la norme 13 du FASB (Financial Accounting

Standard Board). Cette présentation se limitera aux impacts comptables

de ces normes sur les régles de comptabilisation chez les

sociétés bailleresses.

a) Les normes I4S-IFRS applicables au

crédit-bail

La comptabilité des sociétés bailleresse

est concernée par plusieurs normes et interprétations

émanant de l'IASC (International Accouting Standard Committee), il

s'agit essentiellement de :

|

Norme IAS 17

|

Contrats de location

|

|

SIC 15

|

Avantages dans les contrats de location simple +

évaluation de la substance des transactions, relativement à la

forme juridique du Lease.

|

|

Norme IAS 16

|

Immobilisations corporelles

|

|

Norme IAS 36

|

Dépréciation d'actifs

|

La norme 17 constitue la principale norme IAS applicable à

l'activité leasing. Nous traiterons dans ce qui suit son champs

d'application ainsi que ses principe.

|

Le champs d'application de la norme IAS 17 et ses principes

de base

|

L'IAS 17 identifie 5 situations majeures permettant

normalement le classement d'un contrat de location en location financement (la

validation de l'un seulement de ces 5 critères permet ce classement)

:

Er Le transfert de propriété à l'issue du

contrat est prévu contractuellement ;

Er Le contrat prévoit une option d'achat à un prix

préférentiel, ce qui laisse supposer que l'option d'achat devrait

être levée ;

Er La durée du contrat de location couvre la majeure

partie de la vie économique de l'actif ;

Er La valeur actualisée des paiements minimaux (loyers

+ option d'achat ou valeur résiduelle garantie) s'élève

à la quasi-totalité de la juste valeur de l'actif loué (le

taux d'actualisation à prendre en compte étant le taux

d'intérêt qui donne : paiements minimaux + valeur

résiduelle garantie = juste valeur de l'actif loué).

Er L'actif est de nature très spécifique tel que

seul le preneur peut l'utiliser.

La norme IAS 17 et les contrats de crédit-bail au Maroc

Les contrats de crédit-bail dans le contexte Marocain

seront en général classés en location financement, et ce

à raison de l'existence d'une option d'achat le plus souvent

incitative.

Dans le cas de contrats de crédit-bail immobilier

portant sur un ensemble immobilier incluant un terrain et un immeuble, si

l'option d'achat porte sur l'ensemble terrain et constructions, on pourra ne

pas considérer de façon séparée la location du

terrain et celle des constructions.

|

Les régles de comptabilisation

préconisées par la norme IAS 17 chez la société

de crédit-bail

|

Les règles de comptabilisation applicables au bailleur

énoncées par la norme IAS 17 peuvent être

synthétisés comme suit :

Le bailleur doit comptabiliser une créance dans son bilan

pour un montant correspondant à l'investissement net dans le contrat de

location.

Les produits de la location (loyers) sont répartis sur

la durée du contrat de location, en les imputant en amortissement du

capital et en intérêts. Le taux d'intérêt à

utiliser est le taux d'intérêt implicite du contrat de

location.

La répartition des revenus doit être faite de telle

sorte que le taux de rentabilité sur encours résiduel soit

constant.

Par ailleurs, l'IAS 17 prévoit une révision

régulière des valeurs résiduelles non garanties, et en cas

de diminution de celles-ci, une régularisation des produits

déjà constatés et une modification de l'allocation des

revenus sur la durée du contrat de location doit être

effectuée.

Les coûts directs initiaux de négociation et de

mise en place des contrats supportés par le bailleur doivent être

capitalisés et étalés sur la durée du contrat, que

le contrat soit classé en location simple ou en location financement.

Ces coûts incluent, selon l'IAS 17, les coûts

internes marginaux directement affectables à l'arrangement et à

la négociation des contrats.

Ces coûts sont inclus dans le montant de

l'investissement initial et viennent réduire, sur la durée du

contrat, le revenu financier. Le calcul du taux d'intérêt

implicite du contrat devra prendre en compte ces coûts d'acquisition.

b) Le référentiel US GAAP : la norme n° 13

du FASB

La norme n° 13 du FASB, moins restrictive, est celle qui

s'applique aux Etats-Unis. Elle diffère de la norme IAS 17 sur les deux

derniers critères cités précédemment, à

savoir que :

La durée de la location doit être supérieur

à 75% de la vie économique estimée du bien ;

La valeur actualisée du total minimum des versements

(à l'exclusion des frais accessoires) doit être supérieure

à 90 % de la valeur vénale du bien loué au moment de la

signature du contrat.

Un contrat de location qui ne remplit aucun des

critères cités est considéré comme un contrat de

location simple. Dans la mesure où le locataire loue le bien pour une

période beaucoup plus courte que la vie économique utile, la

plupart des risques et avantages liés à la

propriété reviennent au crédit bailleur. Au contraire si

l'un au moins des 4 critères est satisfait, le contrat est

qualifié de contrat de crédit-bail ou « capital lease»

(«financial lease » selon la norme IAS). Dans ce cas, on admet que

tous les risques et avantages d'un propriétaire reviennent au locataire

sauf le titre légal.

Concernant les règles de comptabilisation adoptées,

elles sont similaires à celles de la norme IAS 17.

La mise en place de la législation fiscale du

crédit-bail au Maroc constitue la preuve que la discipline fiscale est

la plus rapide des réglementations de notre pays. En effet, la

circulaire de 1965 a traité l'opération du leasing d'une certaine

manière en accordant des avantages en termes d'amortissement et de

déductibilité des loyers. Depuis, plusieurs dispositions fiscales

traitant l'opération de leasing se succédèrent ; du code

des investissements 1973, en passant par les réformes fiscales de l'IS

et de la TVA 1986-1989 pour arriver à la loi de Finances de 2007 et au

livre d'assiette et de recouvrement (L.A.R). Tout cela, compose un dispositif

fiscal complexe pour les sociétés de crédit-bail et les

clients. Cette complexité du dispositif fiscal, traitée dans

cette section, se traduit par l'existence de nombreux problèmes d'ordre

pratique liés notamment, à la Taxe sur la Valeur Ajoutée

(TVA), l'Impôt dur les Sociétés (IS), les Droits

d'Enregistrement (DE), la Taxe Urbaine (TU) , la taxe d'édilité,

et la patente.

1- La Taxe sur la Valeur Ajoutée

a) Le taux Les redevances facturées par la

société de leasing sont soumises à la TVA au taux de

10%.

b) Les exonérations

Les biens financés par les sociétés de

crédit-bail bénéficient de l'exonération des biens

d'investissement et ce quelle que soit la catégorie du locataire, qu'il

soit assujetti ou non à la taxe ou redevable ne

bénéficiant pas du droit à déduction.

Cette exonération intervient, à partir du

1ier janvier 2006 conformément aux dispositions de l'article

94 du Livre d'Assiette et de Recouvrement (L.A.R). Ces dispositions ont repris

celles comprises dans les articles 7, 8, 15 et 60 de la loi 30-85 relatives

à la TVA.

L'exonération de la taxe sur les biens d'investissement

importés ou acquis localement est subordonnée à la

condition que lesdits biens soient inscrits dans un compte d'immobilisation et

affectés à la réalisation d'opérations soumises

à la TVA avec droit à déduction ou exonérées

avec bénéfice du droit à déduction au sens de

l'article 8, 8 bis, 9 et 9 bis de la loi précitée (d'après

la note du service du Directeur de Impôts du 23 Mars 1999, relative au

régime fiscal en matière d'exonération de TVA applicable

aux biens d'investissement financés par les entreprises de Leasing.)

En effet, les biens acquis et donnés en location par les

sociétés de Leasing, répondent aux conditions

d'éligibilité à l'exonération

précitée :

|

L'assujettissement à la TVA de l'activité

exploitée : les redevances de leasing sont passibles de la TVA avec

droit de déduction ;

Les biens à acquérir en exonération

doivent être immobilisés à l'actif de l'entreprise

concernée : les biens financés en leasing sont inscrits dans un

compte d'immobilisation chez l'entreprise de financement concernée.

|

|

(PAGE I

|

Par ailleurs, il est à préciser qu'un délai

de conservation de ces investissements minimum de 5ans, est à observer

par les sociétés.

Dans le cas du crédit-bail immobilier construit par la

société de leasing

Il en est de même dans la situation de construction par

la société de Leasing des biens immeubles pour elle-même et

destinés à être donnés en leasing à un

preneur. En effet, la société de leasing est en droit de

procéder à la livraison à soi-même du bien

concerné en le soumettant à une TVA récupérable

dans les mêmes conditions visées ci-dessus, il existe ainsi 2

stades de traitement de la TVA :

Er Lors de la livraison à soi même, il ressort

une TVA calculée sur le coût de revient de l'immeuble qui est

reversée au trésor après imputation de la TVA

supportée en amont sur les intrants.

Er La TVA facturée résultant de la livraison

à soi-même (TVA actif) est inscrite dans les comptes de TVA

récupérable et fait l'objet de déduction sur la TVA

facturée sur les redevances.

c)La régularisation de la TVA

Le reversement de la TVA sur les biens acquis et loués

par la société de crédit-bail ayant

bénéficié préalablement d'une exonération,

intervient chaque fois que ces derniers n'ont pas été

conservés pendant 5 ans (cas de rachat anticipé du bien par le

locataire ou durée de contrat inférieure à 4 ans). Il

convient de préciser que pour le calcul du délai une fraction

d'année est comptée pour une année entière.

Par ailleurs, la société de crédit-bail

est en droit de demander au crédit preneur de lui payer la TVA

reversée. Pour ce faire, elle doit fournir au preneur une attestation

faisant ressortir le montant de la TVA initiale et le montant de la TVA

reversée.

Le reversement de la TVA par la société aura

lieu à l'occasion de la levée de l'option (fin anticipée

ou fin du contrat de leasing). Le paiement par le preneur de cette TVA à

la société de crédit-bail ne devrait avoir lieu

qu'à cette date. Toutefois, la société de crédit-

bail peut faire signer au preneur un effet ou un ordre de

prélèvement correspondant au montant de cette TVA reversée

au même titre que la valeur résiduelle.

d) Les difficultés soulevées par la profession

et l'APSF

Dans le cadre de leur activité de financement de

l'investissement, les sociétés de crédit-bail,

installées toutes à Casablanca, sollicitent, au quotidien,

l'exonération de la TVA applicable aux biens susceptibles d'ouvrir droit

à la déduction telle que présentée dans le point

ci-dessus.

Dans leurs demandes d'achat en exonération, les

sociétés de crédit-bail certifient que ces biens seront

acquis par leurs soins, inscrits dans un compte d'immobilisations donnant lieu

à amortissement et s'engagent à payer la taxe

éventuellement exigible et les pénalités y

afférentes au cas où lesdits biens ne recevraient pas la

destination ayant motivé l'exonération.

Cette procédure de demande d'achat en

exonération porte en moyenne sur quelques 10 000 opérations par

an, voire le double si les sociétés de crédit-bail y

recouraient systématiquement pour tous les biens qu'elles financent.

Elle se traduit dans la pratique par :

,es Le renseignement et la manipulation de plusieurs

imprimés et documents ;

.es Un travail fastidieux de contrôle par les services de

l'Administration fiscale ;

Un délai de réponse pouvant aller jusqu'à 14

jours va à l'encontre d'un argument essentiel du financement en

crédit-bail qu'est la brièveté du temps de

réponse.

2- L'impôt sur les sociétés a)Le taux de

l'impôt

La loi de finance transitoire de 1996 a marqué une

différence « fiscale » des sociétés de

crédit-bail par rapport aux autres établissements de

crédit. Les dispositions de cette loi ont été reconduites

par le livre d'assiette et de recouvrement (L.A.R) de 2006.

En effet, cette loi « exclue » les

sociétés de crédit-bail du champ d'application du taux de

39.6 % applicables aux autres établissements de crédit. Elle

stipule que le taux appliqué aux sociétés de

crédit-bail est de 35 %.

b)Les amortissements

La circulaire de 1965 autorise les sociétés de

crédit-bail à pratiquer un taux d'amortissement double de celui

généralement admis pour chaque nature du bien.

L'application de l'amortissement accéléré

par rapport à la cadence normale est prévue pour les biens

exploités directement par les contribuables soumis à l'IS.

Cette autorisation ouvre plusieurs possibilités de

règles d'amortissement pour les sociétés de

crédit-bail. Lesquelles possibilités donnent naissance à

plusieurs problématiques comptables. Cette disposition permet,

généralement, aux sociétés de crédit-bail

d'adosser la durée d'amortissement des biens données en

crédit-bail sur celle du contrat.

Par ailleurs, il est à signaler que la validité

des dispositions de cette circulaire et sa reconduction par l'administration

fiscale, particulièrement après l'entrée en vigueur du

L.A.R en 2006 ne sont pas établies.

c)Les plus value sur cessions des immobilisations

A la levée de l'option, ou en cas de résiliation

anticipée suivie de cession, la plus value qui est dégagée

le cas échéant, par la société de leasing sur le

bien immobilier, est soumise à l'impôt sur les

sociétés. Ces options sont soumises aux conditions prévues

par l'article 163 du L.A.R soit l'exonération totale avec un engagement

de réinvestissement du produit global des cessions dans un délai

de 3 ans et de conservation des biens acquis dans ce cadre pendant un

délai de 5 ans, soit l'abattement appliqué sur la plus value

nette globale résultant des retraits ou des cessions, obtenue

après imputation des moins values résultant des retraits ou des

cessions.

Le taux d'abattement est égale à :

Er 25%, si le délai écoulé entre la date

d'acquisition de chaque élément retiré de l'actif ou

cédé et celle de son retrait est supérieur à 2 ans

et inférieur ou égal à 4 ans.

Er 50 % si ce délai est supérieur à 4

ans.

3- Les droits d'enregistrement

Nous distinguerons dans ce point entre le crédit-bail

mobilier et immobilier :

a) Cas du crédit-bail immobilier :

Les actes d'acquisition par les sociétés de

crédit-bail immobilier sont exonérés des droits

d'enregistrements sous réserve des conditions prévues au titre

III de l'article 133 du L.A.R.

L'enregistrement de l'acquisition du bien immeuble

donné en crédit-bail est soumis à la formalité

d'enregistrement moyennant un droit fixe de 300 dh, ce qui implique une

économie financière équivalente à 2,5 % de la

valeur du bien en question (correspondant au taux de droit commun article 138

du L.A.R.

b) Cas du crédit-bail mobilier :

Les actes de crédit-bail ne sont pas assujettis

obligatoirement à l'enregistrement. Ils peuvent seulement être

enregistrés, sur réquisition écrite des parties, par

exemple lorsqu'elles désirent par ce moyen leur donner date certaine.

Dans ce cas, la formalité est accomplie moyennant paiement

d'un droit fixe d'enregistrement de 50 dh, applicable aux actes

innomés.

4- La taxe d'édilité

La taxe d'édilité est supportée par le

crédit preneur. Elle lui est facturée par la

société de Leasing. Elle est assise sur la valeur locative

servant pour le calcul de la taxe urbaine (article 27 de la loi

régissant la taxe d'édilité).

Toutefois, en matière de taxe d'édilité,

aucune exonération temporaire n'est prévue pour les nouvelles

acquisitions. Par conséquent, la taxe est due dés l'année

suivant celle de l'acquisition des biens.

L'enquête déroulée auprès des

sociétés du secteur de crédit-bail a

révélé que certaines sociétés assimilent ces

taxes à des loyers complémentaires et de ce fait elles les

soumettent à la TVA.

Cette pratique est génératrice de risque

comptable et assimile la facturation de la taxe au client comme un produit

d'exploitation. Par ailleurs, elle trouve son fondement dans le fait que le

bien est la propriété de la société de leasing et

que la facturation au locataire est une conséquence directe des clauses

du contrat crédit-bail, nous citons à titre d'exemple : « la

charge fiscale générée par cette location en

crédit-bail est supportée par le client ».

Après la levée de l'option d'achat par le

preneur, le bien sera soumis à la taxe d'édilité dans les

mêmes conditions que lors de la location, toutefois, l'imposition est

dorénavant émise au nom du preneur.

Il est rappelé que la taxe d'édilité est

calculée comme suit :

Taxe d'édilité = valeur locative * 10 %

La valeur locative est déterminée par application

des taux d'intérêt qui suivent à la valeur brute de

l'immobilisation : Terrain : 3 % ; Construction : 4 %.

5- La taxe urbaine

Les biens immeubles acquis par la société de

leasing et données en crédit-bail bénéficient de

l'exonération quinquennale prévue en matière de taxe

urbaine. Cette exonération n'est applicable qu'aux biens neufs. Cette

application de la loi exige que la société de crédit-bail

soit en mesure de justifier la date de la première année de mise

en exploitation des biens acquis (permis d'habiter ou l'attestation de

conformité).

La taxe urbaine est calculée comme suit :

Taxe urbaine = Valeur locative * 13,5 %.

La détermination de la valeur locative est identique

à celle calculée pour la taxe d'édilité.

Etant propriétaire des biens immobiliers relevant de

la taxe urbaine, la société de crédit-bail est tenue

d'informer le service local des impôts directs de tout changement

d'affectation ou de propriété survenu au cours de l'année

dernière et ce avant le 31 janvier de l'année suivante.

Par ailleurs, nous avons relevé suite à nos

entretiens avec les différents responsables des sociétés

de crédit-bail, que le suivi des taxes d'édilité et

urbaine présente plusieurs problémes que nous synthétisons

comme suit : Emission tardive des rôles des taxes ; Non réception

des rôles des différentes perceptions du Royaume ; Facturation des

intérêts et pénalités de retard non

justifiés.

6- La patente

La société de leasing n'est pas soumise à

la patente au titre des biens donnés en crédit-bail, ceux-ci

étant imposables entre les mains du locataire (en tant qu'exploitant

direct des biens en question).

En cours de contrat de leasing, le preneur est assujetti