|

Nous avons été touché par la pertinence

de vos conseils, votre rigueur

et votre dévouement

Vous, Monsieur Abdelghani Bendriouch

Vous nous avez toujours réservé un accueil

cordial à chaque moment Nos Sincères remerciements à vous

:

Monsieur Abdelaziz Abennai

Veuillez trouver ici l~expression de notre pro onde

gratitude

Chers responsables et collaborateurs au sein de la BMCI

Leasing et du ministère des finances.

A vous tous nos sincères respects

|

Au terme de notre cursus universitaire, nombre de gens se sont

succédés sur la scène de notre existence,

renforçant nos atouts, et mettant en exergue les points à

améliorer.

Grâce à eux, on a poursuivi notre quête de

l'excellence, et chaque fois que l'on traçait l'asymptote, sa courbe se

déplace...

Et aujourd'hui, une pensée de reconnaissance envers ces

gens semble un insignifiant présent.

Chers parents, professeurs, encadrants de stage, camarades de

classe, amis...votre encouragement, votre soutien nous a été d'un

énorme apport.

A vous tous, on dédie cet effort

|

Au début de chaque stage que nous choisissons

d'entreprendre, les

grandes questions que nous nous posons sont celles de savoir s'il

nous serait aisé de mettre en pratique, ce que théoriquement,

nous avons relativement, bien assimilé, comment nous arriverons à

percer la faille qui mettrait en exergue notre savoirfaire en matière de

gestion et de finance, quelplan nous suivrions pour mener à bien et

à terme le produit à présenter et à promouvoir avec

l'aval de nos professeurs et encadrants afin d'intéresser les

érudits à notre entreprise.

Le travail en binôme nous a confronté à une

réalité, celle de redoubler d'effort pour que notre

individualité de point de vue permette plus

d'homogénéité et de cohérence tant textuelle

qu'esthétique.

Ilnous est imposé de respecter nos engagements

vis-à.vis de ce qui

nous est demandé de faire, sans pour autant outrepasser

les limites de l'organisme, qui a bien voulu nous ouvrir ses portes et nous

mettre au fait de ses rouages administratives et financières.

Le choix du thème de notre mémoire, à savoir

«La levée de l'exonération de la TVA sur le secteur du

leasing » est un choix que nous estimons réussi du fait qu'ils'agit

d'un sujet d'actualité. Outre cet aspect, ilfaut souligner que le

secteur du leasing, étant la locomotive de l'économie marocaine,

constitue aujourd'hui un champ de débat entre les professionnels et le

gouvernement.

Brous espérons vivement être à la hauteur de

la tâche que nous nous

sommes assignés et faire honneur à notre Institut

qui nous a doté de moyens pour envisager notre entrée dans le

monde actif avec confiance et détermination pour entreprendre et

gérer.

Remerciements Avant propos

Introduction

Problématique du sujet

La méthodologie poursuivie

PREMIERE PARTIE

Généralités sur le crédit bail Le

cadre juridique

Le cadre réglementaire

Le cadre comptable

Le cadre fiscal

onclusion de la première partie

DEUXIEME PARTIE

Analyse de la situation actuelle L'impact sur le secteur du

leasing Impact sur les sociétés de leasing cotées Impact

sur les PME/PMI

Impact sur le budget de l'état

Impact sur le secteur automobile Impact sur l'investissement

Les solutions envisagées

onclusion générale

Bibliographie Table des matières Annexes

(PAGE I

Le crédit bail est une opération de financement

à moyen terme de biens mobiliers et immobiliers à usage

professionnels. Ce mode de financement, alliant un contrat de location et une

promesse de vente, est assimilé par la loi bancaire à une

opération de crédit bail.

Les sociétés de crédit bail oeuvrent dans

un environnement concurrentiel caractérisé par une grande

concentration et une domination des sociétés de financement

filiales des grandes banques ou des groupes industriels. Elles

cherchent à optimiser la rentabilité économique de leurs

opérations et à limiter les risques inhérents à

leur activité.

Les sociétés de crédit-bail s'exposent en

effet à une multitude de risques. On peut citer entre autres :

Le risque de contrepartie qui porte sur la solvabilité du

crédit preneur ;

Le risque matériel ou risque filière qui

concerne la valeur du matériel financé : en cas de

défaillance du crédit preneur, le bailleur récupère

en principe le bien loué qu'est souvent son unique garantie.

Le risque de hausse du taux d'intérêt en cas de

recours aux crédits interbancaires.

Il s'agit là d'une liste non exhaustive des risques

classiques auxquels sont exposées les sociétés de

crédit bail. Ce sont des risques gérables qui ne mettent pas en

cause le principe de continuité d'exploitation de l'entreprise.

La complexité du crédit bail au Maroc se trouve

renforcer à partir du début de l'année 2007. Cette

complexité trouve son origine dans un risque qui vient de s'ajouter

à cette liste. C'est le risque de non récupération du

crédit TVA par les bailleurs sur les opérations de location.

C'est l'article 19 de la loi des finances qui stipule cette mesure par une

levée d'exonération de la TVA sur les opérations

réalisées par les sociétés de leasing.

Le présent travail de recherche s'inscrit dans une

perspective d'éclaircissement et d'analyse de ce nouveau risque,

récent certes mais avec des répercussions majeures. On

s'intéresse à l'analyse de l'impact de cette levée

d'exonération sur le secteur du leasing, sur le budget d'état,

sur la PME/PMI, sur le secteur automobile, et sur l'investissement. Evidemment,

Toute problématique aboutit à

une proposition de solutions. Nous étions fidèles

à cette logique et on a proposé des solutions à l'issue de

la dernière partie de ce mémoire.

Pour mener à bien notre recherche on a jugé

intéressant de scinder le travail en 2 parties :

La première partie, traitant des

spécificités du contexte de l'opération de

crédit-bail au Maroc, aura pour objectif de cerner l'environnement

économique, juridique, comptable et fiscal des sociétés de

crédit-bail des sociétés de crédit bail.

La première approche de cet environnement sera

constituée d'une analyse approfondie et originale des différents

textes et dispositions réglementaires et fiscales composant ce

contexte.

De la première partie de ce mémoire, on

retiendra, entre autres, que le statut juridique des sociétés de

crédit bail les soumet à la réglementation comptable

bancaire. Leur comptabilité relève, ainsi, du Plan Comptable des

Etablissements de Crédit. De plus les opérations de crédit

bail doivent suivre les dispositions édictées par la loi des

finances et le LAR. Ce dernier cadre fiscal, notamment celui de 2007, fera

l'objet de la seconde partie.

La deuxième partie de ce mémoire sera

consacrée à l'étude de la problématique auxquelles

sont confrontées les sociétés de crédit bail :

problématique liée à la levée de

l'exonération de la TVA et son impact sur différents secteurs.

Cette seconde parte essaiera de présenter :

Une analyse de la situation actuelle du secteur à travers

une lecture dans les textes régissant les opérations de

crédit bail.

Une analyse de l'impact de cette levée sur le secteur du

leasing, le secteur de l'automobile, la PME/PMI, l'investissement et le budget

de l'état.

Les solutions possibles pour sortir de l'impasse à

laquelle nous a amené cette levée.

Le secteur du Leasing est sans aucun doute un véritable

moteur de croissance économique dans la mesure où il finance

l'investissement national et étranger. Il permet le financement

intégral ou partiel de ce dernier. Un financement jugé souple vu

la multitude de choix qu'à le locataire (paiement de loyers constants,

dégressifs, progressifs....etc).

L'engouement pour ce mode de financement est attribué

aux

nombreux avantages qu'il présente : des charges

financières étalées sur la durée économique

de l'investissement et des loyers déductibles du bénéfice

imposable en tant que charges d'exploitation.

Ces raisons ont permis aux sociétés de

Crédit-bail de réaliser des taux de croissance exceptionnels

durant ces dernières années et surtout au cours de l'année

2006 où le taux enregistré était de 30% soit 10.5 Milliard

de dirhams de production toutes sociétés confondues.

Mais les modifications radicales introduites par la loi des

finances 2007 et le Code Général des Impôts 2007 (CGI) sur

les dispositions fiscales applicables en matière d'exonération et

de remboursement de la TVA peuvent avoir des retombées néfastes

sur tout le secteur.

Ces modifications vont renforcer l'écart entre la TVA

facturée et la

TVA récupérables d'où un crédit de

TVA considérable. Ce crédit (ou déficit) n'étant ni

récupérable, ni remboursable, il va être

comptabilisé en charge (constituant ainsi une perte), son aggravation

est de nature à

compromettre la continuité d'exploitation des

sociétés de leasing et de Location avec Option d'Achat (LOA).

La problématique est de taille vu les répercussions

qu'aura sur

toute l'économie du pays. C'est pourquoi des pourparlers

ont été entamés depuis le début de cette

année 2007 entre les professionnels du secteur et la Direction des

Impôts ainsi que le Ministère des Finances mais aucune solution ne

semble être prise jusqu'à présent.

Ce travail de mémoire n'a pas la prétention de

répondre à toutes les questions posées par les

professionnels. L'inexistence de travaux sur ce thème et la

diversité des secteurs concernés par la problématique

entraîneront encore de nombreuses évolutions de la

réflexion utiles pour tout travail de mémoire.

Le développement et traitement de la problématique

ci-dessus se feront en deux axes principaux :

El Analyse de l'impact de la levée de

l'exonération de la TVA sur différents secteurs et niveaux.

Pour entreprendre cette analyse avec un minimum de

subjectivité, il nous a semblé judicieux de

réaliser en amont une enquête au sein de BMCI LEASING dans un

premier lieu, après un questionnaire a été adressé

à l'APSF (l'Association Professionnelle des Sociétés de

Financement), et pour compléter notre mémoire des entretiens ont

été réalisés avec des cadres du Ministère

des finances, de la Direction Générale des Impôts, des

Dirigeants de PME, et des professionnels du secteur de l'automobile.

Cette enquête a constitué une base de travail et a

permis d'orienter cette recherche. En effet, les résultats et les propos

collectés suite à cette enquête seront repris tout au long

de ce mémoire.

El solutions envisagées pour faire face

à cette problématique. Qui sont entre autres :

L'égalisation des taux ;

Le remboursement du crédit TVA par l'état ;

La limitation de la production par les sociétés de

leasing Etc.....

Le travail était partagé entre nous deux de

manière à créer des synergies vu l'expérience de

chacun de nous (stage dans une société de leasing et stage au

ministère des finance). Cette double expérience a

contribué énormément à la réalisation de ce

travail. En effet, cette diversité a permis d'enrichir davantage notre

mémoire.

1- Définition

Le crédit-bail est « une opération

contractuelle de location d'un bien mobilier ou immobilier qui donne la

faculté au locataire d'en acquérir tout ou partie moyennant une

prime convenue à l'avance tenant compte, pour une partie au moins, des

versements effectués à titres de loyer. Il est assorti d'une

option d'achat au terme de la période de crédit. »

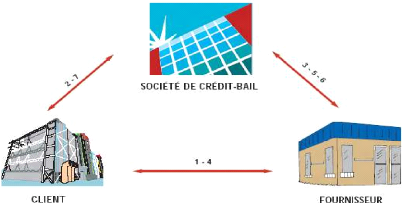

C'est une opération tripartite qui rassemble un

locataire, un fournisseur et un bailleur. Le locataire mène la

transaction avec le fournisseur, puis il conclut le contrat avec le bailleur

qui va passer la commande et régler le fournisseur.

Les secteurs financés en crédit bail sont

diversifiés, à titre indicatif on cite : Les industries

extractives ; les BTP ; l'agroalimentaire ; Chimie et parachimie ;

Hôtellerie et restauration ; Textile ; Transport ; Industries

métalliques, mécaniques et électriques ; Communication ;

Distribution ; Activité financière ; Commerce et

services...etc

2- Le crédit bail et le leasing sont-ils synonymes

?

Les observateurs attentifs affirment que ces deux termes

désignent deux réalités économiques

différentes.

Dans les pays de droit anglo-saxon, le leasing concerne tout

bien mis à la disposition aussi bien des professionnels que des

particuliers. En plus le bien entre dès le premier jour dans le bilan du

locataire.

Dans les pays de droit latin, le crédit-bail s'adresse

aux seuls professionnels et l'option d'achat est contractuelle. Dans ce cas le

bien s'inscrit dans le bilan du bailleur.

Pour des raisons de commodité, nous considérons,

pour la suite de notre mémoire, que les termes suivants sont

équivalents :

Er Leasing et crédit-bail

Er Locataire, client et crédit preneur

Er Société de crédit-bail,

société bailleresse, bailleur et établissement de

crédit

3- Les différentes formes du crédit bail

a) le crédit-bail mobilier

Le crédit-bail mobilier porte sur des biens meubles

constitués par des équipements ou du matériel ou de

l'outillage nécessaires à l'activité de l'opérateur

économique.

Le mécanisme ou les étapes de cette

opération est présenté dans le schéma ci-dessous

:

(1) Le client mène la transaction avec le fournisseur

(2) Le client fournit le contrat avec la société

de crédit-bail

(3) Le fournisseur livre le bien au client qui le

réceptionne en établissant un procès verbal de

réception

(4) Le fournisseur adresse la facture et le procès-

verbal de réception à la société de crédit

bail en vue du règlement

(5) Le client commence à verser les redevances de leasing

à la société de crédit bail.

|

b) le crédit-bail immobilier :

C'est une méthode de financement portant sur des

immeubles bâtis dans laquelle le donneur de leasing acquiert un bien

immeuble suivant les spécifications du preneur dans le but de

transférer les droits qui y sont attachés dans le cadre d'une

convention non résiliable et non translative de

propriété.

Le mécanisme ou les étapes de cette

opération est présenté dans le schéma ci-dessous

:

(1) le client obtient les autorisations nécessaires

à la construction du bâtiment et l'exercice de son

activité.

(2) Le client fait établir le plan de construction et

arrête le cahier des charges.

(3) Le client fait la demande de crédit-bail immobilier

à la société de leasing.

(4) Et (5) la société de crédit-bail

examine la demande. Elle apprécie notamment le prix, la polyvalence et

la situation du terrain et donne mandat au client pour conclure en son nom tous

les contrats avec l'architecte, l'organisme de contrôle, l'entrepreneur

et les autres fournisseurs qui interviennent dans la construction du

bâtiment.

(6) La société de crédit-bail et le

client surveillent les travaux.

(7) La société de crédit-bail paie les

factures aux différents prestataires.

(8) et (9) les réceptions provisoire et définitive

des travaux sont effectuées conjointement par la société

de crédit-bail et le client.

(10) Le client procède au versement des loyers convenus

contractuellement, à l'achèvement

des travaux. Des

pré loyers peuvent être versés, éventuellement.

|

4- Les différentes variantes du crédit bail

Nous présenterons, dans ce point, des variantes du

crédit-bail pratiquées dans d'autres pays. Au Maroc on constate,

ces dernières années, un développement de la

première variante à savoir le Lease-back.

a) Le Lease-back (ou cession-bail)

C'est la formule par laquelle une entreprise cède

à la société de crédit-bail un bien mobilier ou

immobilier dont elle est propriétaire pour conclure aussitôt avec

elle un contrat de crédit-bail sur ce bien.

Ce montage permet à la société de sortir de

réaliser une plus value et des liquidités qui pourront

éventuellement permettre à l'entreprise de rembourser ses

emprunts.

b) Le crédit-bail adossé

Un locataire (appelé « Primo locataire »)

reçoit un bien en crédit-bail et sous-loue ce bien à un

sous-locataire de son choix.

c)

Le full service

Dans ce cas de figure, le locataire paie le droit d'usage du

bien, calculé en fonction de l'utilisation effective du bien.

Dans l'exemple d'une location de photocopieurs, la redevance

sera calculée en fonction du nombre de photocopies

réalisées.

d) Le leasing financier (finance lease) : location

financement

Sur le plan international, le contrat de location financement

est défini comme étant un contrat ayant pour effet de

transférer substantiellement au preneur les avantages et les risques

inhérents à la propriété d'un bien, que la

propriété soit ou non totalement transférée.

e) Le leasing opérationnel (operating lease) :

location exploitation

Dans ce type de contrat, le bailleur donne en location le bien

pour une durée assez courte eu égard à la durée de

vie du bien.

Le bailleur devra rechercher donc, pour le même bien

plusieurs utilisateurs afin de pouvoir récupérer sa mise de fonds

initiale et sa rémunération.

Contrairement au leasing financier, le leasing

opérationnel ne permet en aucune manière le transfert de la

propriété juridique du bien loué, mais il inclut souvent

son assurance et sa maintenance.

5- Le crédit-bail en chiffres :

Le financement en Leasing distribué, ou production

annuelle nationale, a connu une évolution notable et marquante. Cette

évolution s'explique par deux facteurs :

L'accroissement significatif du recours des professionnels

à ce mode de financement. L'entrée progressive de nouvelles

sociétés de leasing sur le marché national.

{ SHAPE \* MERGEFORMAT }

La production du secteur durant l'exercice 2005 a connu une

progression de plus de 26,1 % par rapport à 2004 (contre seulement 18,7

% entre 2003 et 2004), une tendance qui se poursuivra en 2006 (selon

l'APSF).

Cette progression est le résultat d'une production en

volume avoisinant un total de 8,1 milliards de DH répartit comme suit

:

|

NATURE

|

En milliards de DH

|

Pourcentage (%)

|

|

CBM (Crédit Bail Mobilier)

|

7,00

|

86,42 %

|

|

CBI (Crédit Bail Immobilier)

|

1,10

|

13,58 %

|

|

Total

|

8,10

|

100,00 %

|

Concernant l'encours comptable net des actifs

immobilisés en Crédit-bail de l'exercice 2005, Il

s'établissait à 16,1 Milliards de DH, en progression de 20,4 %

par rapport à fin 2004 composé à hauteur de 77 % (soit

12,4 milliards de DH) par le Crédit-bail Mobilier et 23 % (soit 3,7

milliards de DH) par le Crédit-bail immobilier.

Ces chiffres témoignent de la contribution

considérable du Leasing à l'investissement qu'il soit national ou

international (IDE Investissement Directe Etranger). Cette contribution a

atteint 13,9 % en 2005 contre 12,5 % en 2004 et 11,9 % en 2003.

6- Les intervenants du marché :

On distingue 2 catégories d'offreurs sur le

Marché : Les filiales des banques qui sont spécialisées

dans le financement en Crédit-bail et les sociétés

financières autonomes qui n'appartiennent pas à des banques.

Le marché du Crédit-bail est devenu un

marché bancaire à part entière. Ainsi, 7 des 10

sociétés de Crédit-bail sont adossées à un

groupe bancaire.

Dans ce secteur florissant, les professionnels n'utilisent

que 2 canaux de distribution à savoir : Le financement direct de la

clientèle par les réseaux de la banque et les partenariats avec

les concessionnaires.

7- Genèse du leasing dans le monde et son apparition

au Maroc :

L'idée de « location à bail » existait

chez les Sumériens, en Basse Mésopotamie, il y a 7000 ans. Il y a

4000 ans, le code de Hammourab en fixe de manière assez précise

les règles principales. Ce mode de financement était couramment

pratiqué par les banques dans la région de Bagdad.

Durant les années 50, les techniques modernes du Leasing,

comme on les connaît aujourd'hui, ont fait leur apparition aux Etats-Unis

d'Amérique (USA).

En 1952, D.P. BOOTH, propriétaire d'une entreprise

Californienne de conditionnement des produits alimentaires, ne disposait pas de

fonds suffisants pour acquérir des biens d'équipements

nécessaires à l'exécution d'une commande importante de

l'armée Américaine engagée dans la guerre de Corée.

Pour honorer ce marché, il trouva un homme d'affaires prêt

à le financer. Le matériel, dont les caractéristiques sont

prédéfinies par le locataire servit de gage et l'opération

fut profitable. Cette réussite a suscité l'intérêt

de D.P. BOOTH qui décida de lancer sa propre société

spécialisée dans le leasing d'équipements de production.

Elle fut nommée « US Leasing ».

Depuis, cette nouvelle forme de financement connaît une

accélération remarquable aux USA avec l'autorisation

donnée aux banques commerciales de la pratiquer, Il est devenu ainsi un

produit bancaire comme les autres.

Le nouveau phénomène ne franchit le vieux

continent qu'après une dizaine d'années de son apparition aux

Etats-Unis. C'est le Royaume-Uni qui fut le premier pays européen

à pratiquer le Crédit-bail en 1961, vient ensuite la

Suède, l'Allemagne fédérale, la France et la Suisse en

1962. En 1963, c'est le tour du Japon, de la Belgique, de la Finlande, de

l'Italie et de l'Espagne pour connaître cette technique.

Le Maroc, quant à lui, ne l'a connu qu'à partir

de 1965 à l'initiative conjointe de la Banque de Paris, des Pays-Bas et

de la BNDE soucieuse de renforcer le financement des biens d'équipement

pour l'industrie marocaine naissante. La première société

de Leasing était la « Compagnie Marocaine de Location des

Equipements » connue à nos jours sous le nom de

« Maroc Leasing ». Cette société avec

l'absence de la concurrence a bénéficié d'un monopole

durant à peu prés une décennie, jusqu'en 1972.

Après cette date, 8 sociétés ont été

créées entre 1972 et 1998. On compte aujourd'hui 8

sociétés spécialisées en Crédit-Bail.

La particularité du crédit-bail au Maroc est de

s'être implanté en l'absence de cadre juridique. Jusqu'à la

promulgation de la loi relative aux établissements de crédit en

1993, les sociétés de crédit-bail étant

juridiquement assimilées à des entreprises commerciales et

industrielles, les contrats de crédit-bail étaient

soumis au Droit des Obligations et des Contrats (DOC).

Cette section présentera, dans un premier temps, les

textes régissant les opérations de crédit-bail au Maroc,

avant de traiter la nature juridique du contrat de crédit-bail ainsi que

ses conséquences. En dernier lieu, elle détaillera les

obligations des parties au contrat de crédit-

bail.

1 - Rappel des textes

Le contexte juridique actuel du crédit-bail au Maroc s'est

mis en place en plusieurs phases :

a) La note circulaire des impôts de 1965

L'introduction du leasing au Maroc constitue l'un des

meilleurs exemples de l'antériorité du fait économique sur

le droit. En effet, le 14 juillet 1965 sous la pression des opérateurs

et investisseurs économiques, une simple circulaire de l'administration

fiscale a réglementé le Leasing. Cette circulaire, annulée

et remplacée par celle du 1ier juillet 1978, a traité

:

Les mécanismes du crédit-bail : définition,

description du déroulement de l'opération, définition de

son aspect juridique.

L'aspect fiscal au niveau de la taxe urbaine, de

l'impôt des patentes : Elle a accordé aux sociétés

de crédit-bail, le taux double de l'amortissement des biens

donnés en crédit- bail, par rapport au droit commun.

Il ressort de ce qui précède que cette circulaire

fiscale :

a défini juridiquement le Leasing alors qu'elle

émanait de l'administration fiscale. a accordé des avantages au

leasing alors que le dispositif de ce mode de financement n'a pas

été, au préalable, traité par un texte de loi.

a permis de déduire du résultat imposable du

locataire les loyers versés.

b) Le code des investissements de 1973

Le dahir portant loi n° 1-73-409 du 13 rajeb 1393 (13

août 1973) instituant les mesures d'encouragement aux investissements,

constitue le 1ier texte de loi ayant abordé le

crédit-bail. Il convient de noter que ce dahir instituait une loi

fiscale.

Ainsi, l'article 9 du titre II « dispositions relatives

à la taxe sur les produits » du dahir susvisé précise

que : « les biens d'équipement, outillages et matériels

importés ou acquis localement soit directement, soit par

l'intermédiaire d'une entreprise de crédit-bail

bénéficient de l'exonération de la taxe sur les produits

institués par le dahir n° 1-61-441 du 22 rajeb 1381 (30

décembre 1961) ».

c) La loi bancaire de juillet 1993

L'adoption de la loi n° 1-93-147 du 15 moharrem 1414 (6

juillet 1996), abrogée par la nouvelle loi bancaire de février

2006, a permis :

|

La définition, pour la première fois au Maroc, des

opérations de crédit-bail dans les articles 3 et 8.

L'octroi du statut d'établissement de crédit aux

sociétés de crédit-bail au même titre que les autres

sociétés financières. A ce titre, ils sont soumis aux

règles prudentielles et au contrôle de Bank Al-Maghrib, et doivent

de surcroît adhérer à une association professionnelle

à savoir l'APSF créée en 1994.

|

|

(PAGE I

|

|

(PAGE I

|

La définition de la loi du 6 juillet 1996 pose un cadre

d'exercice des activités de crédit-bail et définit les

biens concernés par le crédit-bail. Il s'agit des biens

d'équipement, de matériels d'outillage et des biens immobiliers

professionnels.

d) La loi de Finances 1995/1996

Complète le régime fiscal du crédit-bail

immobilier et étend les avantages fiscaux du crédit-bail

immobilier aux immeubles déjà construits.

e) Consécration juridique par le code de commerce en

1996

Le code de commerce consacre tout un titre (titre V du livre IV)

au crédit-bail.

Son article 431 reprend textuellement la définition du

crédit-bail telle qu'énoncée dans l'article 8 de la loi

bancaire citée ci-dessus, auquel il se réfère

d'ailleurs.

Aux termes de cet article (loi 5-95) :

« constitue un contrat de crédit-bail,

conformément aux dispositions de l'article 8 du dahir portant loi

n° 1-93-147 du 6 juillet 1993 relatif à l'exercice de

l'activité des établissements de crédit et de leur

contrôle :

Er Toute opération de location de biens

d'équipements, de matériel ou d'outillage qui, quelle que soit sa

qualification, donne au locataire la possibilité d'acquérir,

à une date fixée avec le propriétaire, tout ou partie des

biens loués, moyennant un prix convenu tenant compte, au moins pour

partie, des versements effectués à titre de loyers

Er Toute opération de location de biens immobiliers

à usage professionnel, achetés par le propriétaire ou

construits pour son compte, qui, quelle que soit sa qualification, permet au

locataire de devenir propriétaire de tout ou partie des biens

loués au plus tard à l'expiration du bail.

Le Code de Commerce, dans l'article 434, met en particulier

les contrats de crédit-bail immobilier hors champ d'application des

dahirs du 5 janvier 1953, du 24 mai 1955 et du 25 décembre 1980 relatifs

aux baux commerciaux, facilitant ainsi la conclusion des contrats de

crédit-bail immobilier. D'autre part, il institue la publicité

des opérations de crédit-bail mobilier auprès des greffes

des tribunaux.

En considération de l'intérêt de ce mode de

financement et de sa spécificité, des aménagements divers

ont été apportés par la suite:

En matière de TVA, assujettissement des redevances au

taux réduit de 7% (loi de finances 1994), puis autorisation par note

circulaire de la Direction des Impôts en mars 1999 de procéder

à l'acquisition de l'ensemble des biens en exonération de TVA,

puisque les sociétés de leasing procèdent à

l'immobilisation et l'amortissement des biens donnés en

crédit-bail et sont elles-mêmes assujetties à la TVA.

En matière d'enregistrement, le Code de

l'enregistrement refondu, dans son article 98 section B, prévoit

l'enregistrement gratis des actes d'acquisition par les sociétés

de crédit-bail immobilier, de locaux à usage professionnel ou

|

d'habitation dans le cadre de contrats de crédit-bail

immobilier ou de terrains nus destinés à la construction de tels

locaux.

De même, les contrats de leasing mobilier ainsi que les

hypothèques assortissant les financements et les mains levées y

afférentes viennent d'être soumis à un droit fixe.

|

|

(PAGE I

|

Les autres articles du livre V du code de commerce consacrent les

différences du contrat de crédit-bail par rapport aux autres

types de contrats de location.

f) La consécration du Plan Comptable des

Etablissements de Crédit (PCEC) en 2000

Le PCEC distingue 3 types d'opérations de

crédit-bail : Le crédit-bail mobilier, Le crédit-bail

immobilier et Le crédit-bail sur immobilisations incorporelles.

Si ce plan reprend les définitions de la loi bancaire

pour les deux premières catégories, il innove pour la

troisième. En effet, il l'a définit comme :

« L'opération de location d'actifs incorporels

(licences, brevets, fonds de commerce...) assortie d'une promesse

unilatérale de vente moyennant un prix convenu tenant compte, au moins

pour partie, des versements effectués à titre de loyers.

»

Cette innovation va être reprise par la nouvelle loi

bancaire (cf point 6 ci-dessous).

g) Elargissement des opérations de crédit-bail

dans la nouvelle loi bancaire en 2006

Le dahir n° 1-05-178 du 15 moharem 1427 (14

février 2006) portant loi n° 34-03 relative aux

établissements de crédit et organismes assimilés, dite

nouvelle loi bancaire, étend les opérations de crédit-bail

aux locations de fonds de commerce à l'exclusion de la cession bail.

En effet, l'article 4 de cette loi reprend les définitions

de la loi de 1993 et stipule que les opérations de crédit-bail

concernent en sus de ce qui précède (cf point 4 ci-dessus) :

« .... Les opérations de location de fonds de

commerce ou l'un de ses éléments incorporels qui, quelle que soit

leur qualifications, donnent au locataire la possibilité

d'acquérir, à une date fixée avec le propriétaire,

le fonds de commerce ou l'un de ses éléments incorporels,

moyennant un prix convenu tenant compte, au moins pour partie, des versements

effectués à titre de loyers, à l'exclusion de toute

opération de cession bail à l'ancien propriétaire, dudit

fonds ou de l'un de ses éléments .

La cession est l'acte par lequel une entreprise utilisatrice vend

un bien à une personne qui le lui donne aussitôt en

crédit-bail. »

2- La nature juridique du contrat de crédit-bail

Le contrat de crédit-bail au Maroc a une

particularité juridique, il regroupe en un contrat unique 2

opérations juridiques distinctes dans le Droit Marocain : une location

et une promesse unilatérale de vente.

Ainsi, ne peut être qualifiée de crédit-bail

que l'opération de location obligatoirement

assortie, au profit du locataire, d'une promesse

unilatérale de vente dans laquelle la valeur

résiduelle du bien en fin de bail tient obligatoirement

compte, pour partie, des sommes payées à titre de loyers.

En conséquence, la location simple échappe

à la réglementation du crédit-bail par absence d'option

d'achat, tandis que la location-vente y échappe par

l'automaticité du transfert de propriété lié

à ce type de contrat.

Le contrat de crédit-bail est une opération

complexe qui met en jeu au moins 4 techniques contractuelles fondamentales

issues du cadre juridique fixé par la loi :

Le contrat de crédit-bail comporte une promesse

synallagmatique de louage qui est réalisée dés la

signature du contrat. Elle oblige le bailleur à acheter le bien convenu

et à le louer au preneur qui devient dés cet instant

irrévocablement locataire.

Le contrat de crédit-bail est un contrat de Mandat

(Code Civil). Le bailleur donne mandat au futur locataire de choisir le bien et

de discuter les détails techniques de l'acquisition.

Le contrat de crédit-bail est un contrat de louage

à exécution successive : dans la mesure où le bailleur

s'oblige à fournir à l'utilisateur, pendant un certain temps,

l'usage et la jouissance d'un bien, que le preneur s'oblige à lui payer.

Il y a lieu de mentionner que le contrat est reconduit tacitement. On peut

ajouter aussi que le contrat de crédit-bail est nécessairement

à durée détermine. Toutefois, il peut être mis fin

à l'accord passé même avant l'arrivée du terme. Il

s'agit du cas de l'achat anticipé du bien loué.

Le contrat de crédit-bail doit comporter une promesse

unilatérale de vente par laquelle le bailleur s'engage à vendre

le matériel loué au locataire sous condition suspensive de

l'exécution préalable et intégrale de tous les engagements

pris par ce dernier. Le plus souvent le contrat de crédit-bail

s'achève par une vente du bien par le bailleur au locataire.

3- Les conditions de fonds du contrat de crédit-bail

Bien évidemment le contrat de crédit-bail doit

répondre aux conditions de fonds. L'article 2 du DOC dispose : «

les éléments nécessaires pour la validité des

obligations qui dérivent d'une déclaration de volonté sont

:

- La capacité de s'obliger ;

- Une déclaration valable de volonté portant sur

les éléments essentiels de l'obligation ;

- Un objet certain pouvant former objet d'obligation ;

- Une cause licite de s'obliger ».

IL est également admis qu'en cas d'inobservation des

conditions exigées par l'article 2, l'obligation est annulable,

d'ailleurs les conditions de l'article 2 sont la plupart du temps en rapport

avec la notion d'ordre public.

4- Le contenu du contrat de crédit-bail

Le contrat de crédit-bail doit comporter des informations

qui peuvent être classées en 2 catégories :

Conditions générales : Il s'agit de l'objet du

contrat, la destination l'entretien et la réparation du bien

donné en location, les assurances, la promesse de vente, le loyer, les

garanties, les dispositions diverses, la cession du contrat et la

sous-location.

Conditions particulières : Il s'agit de la nature du

bien, la destination des lieux, le montant du financement et du loyer, la date

de départ du loyer, la durée du crédit-bail, l'indexation

des versements, la date de la levée de l'option, la valeur

résiduelle...etc.

Par ailleurs, le code de commerce précise que les

contrats doivent prévoir, à peine de nullité, les

conditions dans lesquelles leur résiliation et leur renouvellement

pourront intervenir. Les contrats doivent prévoir également les

modalités de règlement à l'amiable des différends

pouvant surgir entre les cocontractants.

5- Les phases contractuelles d'un contrat de

crédit-bail Ces phases sont généralement au nombre de

trois :

Phase Pré Contractuelle : Dans cette première

phase le preneur introduit une demande auprès d'un établissement

de leasing après avoir fixé son choix sur un bien

d'équipement ainsi que les conditions d'acquisition. En cas d'accord, la

société de leasing achète le bien, le livre au preneur et

commence à percevoir, par ce dernier, des redevances périodiques

marquants ainsi le début de la 2éme phase.

Phase contractuelle : Cette phase est marquée par

l'impératif de sécurité pour le bailleur. La pratique a

essayé de répondre à cet impératif par une

protection conventionnelle du bailleur qui se manifeste à

différents niveaux :

,e Au niveau de la durée du contrat : qui doit

être irrévocable sans possibilité de résiliation

unilatérale du contrat par le preneur.

,e Au niveau du paiement des loyers : Pour assurer les

intérêts du bailleur, le

paiement est assorti d'une clause résolutoire

accompagnée d'une clause pénale. ,e Au niveau des

différents risques : qui sont le risque lié à la

garantie des vices

de la chose par le bailleur, le risque de

détérioration ou perte de la chose, Le

risque lié à la théorie de l'apparence.

Phase post-contractuelle : en général, à la

fin du contrat, le preneur bénéficie d'une triple option :

,e La levée de l'option d'achat : le contrat

est assorti d'une promesse unilatérale de vente du bien objet de

l'opération. Avant l'expiration du contrat, le preneur informe le

bailleur de sa décision de lever l'option, et lui verse la valeur

résiduelle.

,e La restitution du bien : le preneur peut s'abstenir

de lever l'option et restitue de ce fait le bien au bailleur. Ce cas reste

très rare car la valeur résiduelle est dérisoire par

rapport à la valeur du bien sur le marché.

,e La continuation de la location : le preneur

préfère continuer à louer le bien.

6- Les conséquences de la nature juridique

a) La publicité des cotrats de crédit-bail

Les opérations de crédit-bail sont soumises

à une publicité qui doit permettre l'identification des parties

et celle des biens. Cette publicité est faite, à la requête

de l'entreprise de crédit-bail, sur un registre ouvert à cet

effet, au greffe qui tient le registre du commerce du locataire. Ça

permet aux sociétés de crédit-bail de se prémunir

contre les actions que les créanciers peuvent enclencher.

b) La révision périodique des prix

Le code de commerce différencie clairement le contrat

de crédit-bail des autres types de contrats de location en

précisant dans son article 434 que les dispositions du dahir 18 rabii II

1372 (5 janvier 1953) relatif à la révision des prix de location

des locaux à usage commercial, industriel ou artisanal, sont applicables

aux contrats de crédit-bail.

7- Les obligations des parties contractantes

En fait, le crédit-bail s'analyse comme une

opération de financement dont la particularité réside dans

le dédoublement de propriété : la propriété

juridique demeure au crédit bailleur et la propriété

économique au crédit preneur, ce qui justifie les obligations

différentes des parties contractantes.

a)Les obligations du fournisseur

Il a l'obligation de délivrer le bien au crédit

preneur, selon les spécificités techniques requises par celui-ci,

et de transférer la propriété au crédit bailleur en

échange du règlement du bien.

b) Les obligations du bailleur

Il a des obligations essentiellement financières

auprès du preneur et relatives à l'acquisition du bien. Il a

également l'obligation de transfert de la propriété

à l'expiration du contrat à un prix déterminé

à l'avance lors de la signature du contrat, si le crédit preneur

en décide l'acquisition.

De même, il a pour obligation d'assurer la publication du

contrat et la jouissance paisible du matériel, ce qui n'exclut pas des

possibilités de visite.

c)Les obligations du crédit-preneur

Il s'engage à payer régulièrement des

loyers, à entretenir le bien et à l'utiliser tel que

défini parfois par le contrat.

Les sociétés de crédit-bail sont

soumises, de par leur statut d'établissement de crédit et par la

loi du 6 juillet 1993, à la réglementation des

établissements de crédit de qui signifie qu'elles doivent

respecter les conditions générales d'exercice, les obligations

financières et comptables et doivent être contrôlées

par les autorités de tutelle. Ces éléments sont

traités dans la présente section d'une manière

brève et ciblée.

1- Les conditions générales d'exercice

relatives aux sociétés de crédit-bail

Le présent point essaiera de présenter l'essentiel

des conditions d'exercice imposées par la réglementation aux

sociétés de crédit-bail au Maroc.

a) L'agrément ou l'autorisation d'exercer

Les sociétés de crédit-bail ne peuvent

effectuer que les opérations précisées dans les

décisions d'agrément et dans les dispositions législatives

ou réglementaires qui leur sont propres.

L'agrément est délivré par

arrêté du Ministre des Finances, après avis du

comité des établissements de crédit.

Er La forme et la dénomination sociales : Les

sociétés de crédit-bail ne peuvent être

constituées que sous la forme de société anonyme à

capital fixe. La dénomination doit comporter les mots Leasing ou

Bail.

Er La réception des fonds du public : Contrairement aux

banques, les sociétés financières ne sont pas

habilitées à recevoir du public des fonds à vue ou

à moins d'une année. La contrainte des ressources s'impose. Les

sociétés se procure ses ressources sur les marchés

financiers et monétaires.

Er L'adhésion à une organisation professionnelle

: Les sociétés de crédit-bail sont tenues d'adhérer

à l'Association Professionnelle des Sociétés de

Financement « APSF ».

|