L'impact de la levée de l'exonération de la TVA sur le secteur du leasing( Télécharger le fichier original )par Said BOUH ISCAE casablanca - Diplôme du cycle normal de l'ISCAE option Finances 2007 |

1- Comparatifs entre les indicateurs de MAB et MLE et les autres valeurs comparables

Secteur du Leasin

Secteur Bancaire

Secteur des sociétés de crédit à la consommation

Secteur des sociétés d'assurance et de courtage

Cours courant 720,00 Ouverture - Cours de Référence 720,00 + haut jour - + bas jour - Variation 0,00 Capitalisation (en MAD) 738 230 400,00 Volume 0,00 Cumul titres échangés 0 Exercice 2006 Capital 102 532 000,00 Chiffre d'Affaire 1 306 014 000,00 Dividende (en 40,00 Nombre MAD) d'actions 1 025 320 Résultat Net 47 828 000,00 Date Valeur détachement 10/07/2007 100 nominale dividende Plus haut année 820,00 Plus bas année 525,00

Le PER du secteur de Leasing est relativement faible par rapport aux PER sectoriels des secteurs comparables. Cela revient à dire que les actions sont surévaluées. Une telle surévaluation ne sera pas maintenue comme on l'a déjà mentionné aux paragraphes précédents. Les investisseurs avertis n'achèteront pas une valeur trop risquée alors que son rendement est fort probablement trop faible. Et s'ils disposent dans leurs portefeuilles des actions MLE et/ou MAB, ils les vendront. 2- L'analyse boursière de Maghrebail et de Maroc leasingLa constatation qu'on peut tirer après une lecture rapide du graphique d'évolution des cours de ces 2 actions est qu'elles ont évolué dans le contresens de l'évolution qu'ont prévu les analystes boursiers. En effet, ces derniers ont prévu au début de l'année une chute des cours de MLE et MAB suite à la levée de l'exonération de la TVA sur les opérations de crédit-bail. Mais les réalisations ont prouvé le contraire. Et c'est ce qu'on va voir par la suite. a) MAB Les informations suivantes sur l'action MAB ont été collecté depuis le début de l'année 2007 01 / 01 / 2007 jusqu'au 30 / 05 / 2007.

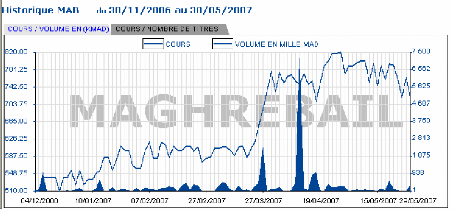

I (en %) L'évolution des cours de la société depuis le 30 / 11 / 2006 jusqu'au 29 / 05 / 2007 est présentée dans le graphique suivant :

On remarque que l'action suit un trend haussier. Mais elle reste très volatile vu l'étendue de sa variation en terme absolu: 820,00 dh - 525,00 dh = 295,00 dh (différence entre le cours le plus haut et le plus bas de l'année). Le calcul de la valeur moyenne de l'action sur une période de 5 mois donne un cours de : 670 dh. Quant au rendement, il s'élève à 19.39 %depuis le début de l'année. Ce qui est à peu prés le rendement du marché (l'évolution de l'indice MASI a atteint à ce jour 20.58 %). Le bénéfice net par action (BNPA) est le rapport entre le bénéfice net réalisé par la société et le nombre d'actions qui composent son capital. Appliqué au cas de Maghrebail ce ratio s'élève à :

On remarque que le BNPA s'élève actuellement à 46,64 dh soit une augmentation de 25,56 % par rapport à l'année précédente. Le cours quant à lui a augmenté de 19,39 %. Cela permet de conclure que l'évolution des cours de l'action MAB ne suit pas les fondamentaux. C'est assez clair car le marché marocain est un marché inefficient et fortement spéculatif. Passant maintenant à un autre indicateur, il s'agit de l'indicateur le plus regardé par les investisseurs. C'est le PER (Pay Out Ratio). Le PER au 30 / 05 / 2007 de MAB est de 15,44 années. Il faut détenir l'action 15 ans 5mois et 8 jours pour qu'elle soit remboursée par les bénéfices de l'entreprise. Le PER de MAB est assez faible ce qui signifie que l'action est attractive mais attention, la faiblesse du PER est dû à une accélération des BNPA au cours de l'exercice 2006 chose qui ne sera pas assurée au cours de l'exercice 2007 durant lequel la société subira une perte.

Les informations suivantes sur l'action MAB ont été collecté depuis le début de l'année 2007 01 / 01 / 2007 jusqu'au 30 / 05 / 2007.

519,00 Ouverture 508,00 Cours de 515 00 Cours courant Référence , + haut jour 519,00 + bas jour 508,00 Variation 0,78 Capitalisation (en MAD) 827 779 050,00 Volume 1 515 472,00 Cumul titres1 481 échangés Exercice 2005 Capital 159 495 000,00 Chiffre d'Affaire 592 028 000,00 Dividende (en 10,00 Nombre MAD) d'actions 1 594 950 Résultat Net 30 034 000,00 Date Valeur détachement 05/07/2007 100 nominale dividende Plus haut année 530,00 Plus bas année 385,00

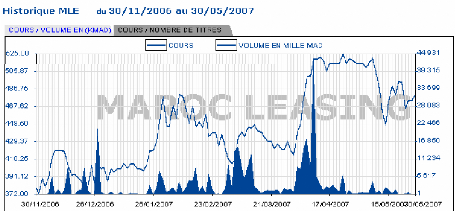

L'évolution des cours de la société depuis le 30 / 11 / 2006 jusqu'au 29 / 05 / 2007 est présentée dans le graphique suivant :

On remarque que l'action suit un trend haussier. Mais elle reste très volatile. L'étendue de sa variation en terme absolu: 530,00 dh - 385,00 dh = 145,00 dh (différence entre le cours le plus haut et le plus bas de l'année). Le calcul de la valeur moyenne de l'action sur une période de 5 mois donne un cours de : 450,63 dh. Quant au rendement, il s'élève à 20 % depuis le début de l'année. Ce qui est à peu prés le rendement du marché (l'évolution de l'indice MASI a atteint à ce jour 20.58 %). Le bénéfice net par action (BNPA) de Maroc leasing s'élève à :

On remarque que le BNPA s'élève actuellement à 18,83 dh soit une augmentation de 25,45 % par rapport à l'année précédente. Le cours quant à lui a augmenté de 20 %. Cela permet de conclure que l'évolution des cours de l'action MLE ne suit pas les fondamentaux. Un autre indicateur très intéressant, d'ailleurs c'est le plus regardé par les investisseurs. Il s'agit du PER (Pay Out Ratio). Le PER au 30 / 05 / 2007 de MLE est de 27,56 années. Il

faut détenir l'action 25 ans

de MLE est assez élevé ce qui signifie que l'action n'est pas attractive chose qui évidente vu les pertes qu'a subit l'entreprise durant les exercices 2002 et 2003. Plusieurs analystes financiers soutiennent l'hypothèse selon laquelle le cours de l'action MLE chutera de plus en plus durant cet exercice 2007. d) Perspectives prévisionnelles de l'action MLE Considérant l'hypothèse selon laquelle la croissance du secteur au cours de l'exercice 2007 serait de 20 %. L'évolution de la production et des revenus des loyers est contenue dans le tableau suivant :

On constate une perte sèche pour l'action d'un montant égal à 387 246 480 dh ce qui est assez considérable. Ce crédit TVA non remboursable constitue, suivant les nouveaux articles 95 et 105 de la loi sur la TVA, une charge qui va diminuer le résultat net. Il se peut même que le résultat soit déficitaire. Ce déficit se répercuterait sur le cours boursier qui va diminuer et il se pourrait que l'action soit radiée de la cote si les pertes subsistent. A l'issue de cette section on a pu dégager quelques lignes directrices majeures pour les investisseurs intéressés par l'achat d'actions de MLe ou MAB au cours de cette année comme : Le marché boursier Marocain est en parfaite déphasage avec es événements économiques nationaux. Ce qui signifie qu'il n'est ni efficient ni transparent. Ceci se justifie par le fait que le secteur du leasing connaît une véritable crise sans que le cours boursiers des valeurs cotées concernées par le problème ne soit affecté. En effet, si la situation subsiste un retour de tendance ou une correction de la valorisation de ces actions sera réalisé dans les mois à venir. Une fois le secteur du leasing passé en revue, une analyse de l'impact sur les PME/PMI s'impose vu que la majeure partie des clients des sociétés de crédit bail est effectivement ces PME/PMI. Après une brève description des limites du financement interne et des apports du crédit bail comme alternative, on essaiera de comparer le coût du leasing avant et après la réforme de 2007, pour voir l'impact sur la trésorerie sur ces PME/PMI connues par leurs déséquilibres de trésorerie fréquents.

Les PME ont deux sources de financement : Interne et Externe. Le financement interne prend la forme d'investissements par fonds propres ou éventuellement par augmentation de capital. Alors que le financement externe peut être matérialisé par les crédits bancaires, les emprunts obligataires ou le leasing (solliciter de plus en plus par les sociétés à nos jours). Concernant les PME Marocaines, le recours au financement interne reste limité vu que la situation de cette catégorie d'entreprises est cractérisée par le taux élevé d'endettement. Ce taux d'endettement élevé est à l'origine de la multitude des faillites constatées au niveau de ces PME. En effet, c'est la diversité des régles prudentielles des banques à l'occasion de l'octroi des crédits aux PME qui accroit le risque de défaillance pour les entreprises ayant besoin de financement. 1) Le financement en crédit-bail comme alternative pour les PME Face à l'étroitesse et la limite du financement interne, La plupart des PME optent davantage pour le financement externe.

Ainsi le crédit-bail, comme source de financement externe, a permis de financer des programmes d'investissements au profit des PME - PMI. Les dits programmes couvraient :

Le financement en crédit-bail, est accepté à condition de satisfaire aux trois critères fondamentaux d'évaluation qui suivent :

Cette petite section a pour intérêt de montrer les avantages et les inconvénients du crédit bail. On se basera sur les propos énoncés par les interviewés qu'on a eu l'occasion de questionner. Pour la PME, le leasing a été pendant la période de l'encadrement du crédit un sérieux concurrent des sources de financement classiques. En plus des avantages fiscaux qu'offre le crédit-bail, les PME lui reconnaissent deux autres atouts: la rapidité et la flexibilité. L'avantage fiscal est lié au caractère de charge du leasing et à la déductibilité du loyer. Ce loyer ne fait pas partie de l'endettement apparent de l'entreprise et ne grève pas son ratio de solvabilité. De plus, son fonds de roulement n'est pas affecté puisque le haut du bilan est préservé. La rapidité d'octroi du crédit-bail est liée à la structure souple des sociétés de leasing, "puisque l'interlocuteur disponible est souvent le responsable de la prise de décision", précise M. Jabri, utilisateur de crédit-bail. De plus, selon M. Nechad, l'instance interne d'octroi de crédit est plus opérationnelle, car davantage tournée vers le client et le montage des dossiers est plus aisé. Enfin, l'éligibilité demeure accessible aux PME, en comparaison avec le crédit bancaire, plus exigeant en garanties physiques. En outre, le leasing est une possibilité de financement sans apport propre du client. De l'avis d'un directeur financier, ce produit est davantage adapté à certains types d'investissements portant sur un matériel qui n'est pas directement lié au métier de l'entreprise. Ainsi, l'acquisition de véhicules de transport ou de matériel informatique se prête mieux au financement par leasing, car la société n'a pas pour vocation de gérer directement l'obsolescence de ce matériel. En revanche, les inconvénients de ce mode de financement sont de deux ordres :

Les PME citent en premier lieu l'absence de période de grâce. "Le crédit-bail doit être financé par le cash-flow de l'activité; or le différé d'une année impliquerait l'éloignement entre valeur de la créance et valeur du matériel", précise M. Alami de Wafabail. Par ailleurs, le coût du crédit-bail est perçu par les utilisateurs comme étant cher et opaque par rapport au crédit bancaire. Cependant, ce différentiel est expliqué par le mode de refinancement des sociétés de leasing auprès des banques et au prix du marché. "Or, face à la situation de surliquidité du marché bancaire, les conditions obtenues auprès des banques par certains utilisateurs sont plus attractives que le leasing", poursuit M. El Hajjouji. De ce fait, le crédit-bail serait davantage un produit complémentaire au crédit bancaire, alors que les

entreprises souhaiteraient l'instauration d'une réelle concurrence entre ces deux sources de financement en attendant la mise en place du marché monétaire. 4) Comparaison du coût du crédit-bail avant et après la réforme Exemple : Une société oeuvrant dans le secteur du textile décide d'acquérir une nouvelle machine technologiquement performante pour pouvoir répondre à la demande accrue sur son marché. Pour ce faire elle s'adresse à une société de lesaing de la place. Les caractéristiques de cet investissement sont les suivants : Montant : 10 000 000 dh (HT) c'est-à-dire 11 000 000 dh (TTC) Taux TVA : 10 % Taux d'intérêt : 8 % (intérêts simples) Durée du bail : 10 ans Caractéristique des annuités : constantes. Avance de 40 % du montant de l'investissement Valeur résiduelle : 1 % du montant de l'investissement. Dans les deux cas de figure le preneur doit payer une avance : 1ier cas (avant) : l'avance est de 10 000 000 * 40% = 4 000 000 dh 2ème cas (après) : l'avance s'élève à 11 000 000 * 40% = 4 400 000 dh Déjà dés la conclusion du contrat on remarque l'existence d'une différence de 4 400 000 - 4 000 000 = 400 000 dh. Cette somme sera payée par chèque bancaire, évidemment elle aura un impact négatif, sur le court terme, sur la trésorerie de l'entreprise. Pourquoi sur le court terme, car in fine, la somme 400 000 dh,

qui reflète le montant de

Les modalités de paiements sont présentées dans le tableau ci-dessous : lier cas (avant)

Pour le calcul de l'annuité de remboursement, on utilise la formule : A = [6 000 000 * (0,08)] / (1- 1,08)^-10 = 894 176,93 DH Pour le calcul de l'intérêt : I = 6 000 000 * 0,08 = 480 000,00 DH Pour le calcul de l'amortissement du capital (Am) : Am = A - I = 894 176,93 DH - 480 000,00 DH = 414 176,93 DH

Pour le calcul du capital en fin de période (CFP) ou le capital en début de période (la période suivante ou CDP): CFP = CDP = 6 000 000 - 414 176,93 DH = 5 585 823,07 DH.

L'entreprise paie au terme du contrat un montant d'annuités cumulées s'élevant à : 8 941 769,30 dh.

2éme cas (aprés)

Pour le calcul de l'annuité de remboursement, on utilise la formule : A = [6 600 000 * (0,08)] / (1- 1,08)^-10 = 983 594,62 DH Pour le calcul de l'intérêt : I = 6 600 000 * 0,08 = 528 000,00 DH Pour le calcul de l'amortissement du capital (Am) : Am = A - I = 983 594,62 DH - 528 000,00 DH = 455 594,62 DH Pour le calcul du capital en fin de période (CFP) ou le capital en début de période (la période suivante ou CDP): CFP = CDP = 6 600 000 -455 594,62 DH = 6 144 405,38 DH.

L'entreprise paie au terme du contrat un montant d'annuités cumulées s'élevant à :

9 835 946,20 DH.

Le montant de la TVA augmente d'une année à une autre. En somme ce montant s'élève à 600 000 DH. Ce montant, même s'il est payé par l'entreprise, viendra in fine en déduction de l'impôt (TVA) dû par l'entreprise. Mais comme on venait de le mentionner, cette situation n'est pas bénéfique pour la trésorerie de la PME jugé souvent comme fragile. 1ier cas (avant) : au terme du contrat de crédit-bail, l'entreprise peut opter pour la levée de l'option d'achat. Elle paie : VR = 10 000 000 * 0,01 = 100 000 DH. Ème cas ( après) : au terme du contrat de crédit-bail, l'entreprise peut opter pour la levée de l'option d'achat. Elle paie : VR = 11 000 000 * 0,01 = 110 000 DH. Soit une différence de 110 000 - 100 000 = 10 000 DH Grosso-Modo, on peut affirmer que la trésorerie des PME souffrira d'un déséquilibre temporaire dû à la levée de l'exonération de la TVA sur les opérations de crédit-bail. 5- Répercussion de la levée sur les PME-PMI La répercussion majeure de cette disposition fiscale concerne la trésorerie. En effet, les simulations précitées nous dévoilent le déséquilibre de la trésorerie des PME au cas où elles opteraient pour un financement en leasing. Et qui dit déséquilibre de trésorerie dit recours fréquent aux crédits bancaires qui alourdissent la capacité d'endettement de l'entreprise et affaibliraient par conséquent sa santé financière. Cette situation amènera les PME à réfléchir profondément avant de financer un investissement ou un projet en crédit-bail. ONCLUSION Les PME ayant une assise financière solide vont continuer à se financer en crédit-bail car, Elles ne perdent rien en TVA vu qu'elle est récupérable. Mais pour les autres catégories de PME sans ressources financières importantes, la réaction serait de choisir un crédit classique avec un taux d'intérêt moindre. Si on parle de la TVA, on ne doit pas perdre de vue ou omettre les recettes publiques constituées à hauteur de 40% par des recettes fiscales (notamment TVA). La présente section montrera l'impact sur le budget d'état. Dans un premier lieu on va citer les spécificités du budget d'état, par la suite on définira sa structure et enfin on essaiera de recenser les répercussions de la levée de l'exonération de la TVA sur ce budget.

Le «budget de l' Etat» est l'ensemble des comptes qui décrivent l'affectation de toutes les ressources et tous les emplois permanents de l'Etat c'est-à-dire les dépenses pendant une période définie qui est généralement celle d'un an. Le budget de l'Etat détermine la nature, le montant et les différentes affectations, de toutes les dépenses et recettes d'une nation. Evidemment c'est la «loi de finances» votée qui est le soubassement du budget. La Préoccupation majeure de tout budget d'état est le maintien permanent des équilibres financiers et économiques. Le budget de l'état est préparé par les membres du gouvernement selon les lois votées par le parlement à l'automne qui précède l'année civile de sa mise en application. Cela veut dire que pour le budget de l'Etat de l'année 2007, les parlementaires ont voté la loi des finances répartissant les dépenses et les recettes qui incomberont à l'Etat en automne 2006. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||