|

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

INTR.ODUCTION GRNER.ALR

Dans le domaine des sciences de gestion, la décennie

1985-1995 a été caractérisée par le foisonnement de

concepts, outils et autres nouvelles méthodes, parmi lesquels, la

comptabilité de gestion à base d'activités occupe une

place de choix. Parmi les raisons qui expliquent ces multiples

émergences, il semble nécessaire de pointer les

différentes évolutions auxquelles ont été soumises

les organisations de ce début de siècle.

Les outils de gestion, comme l'ensemble des autres techniques,

sont apparus, le plus souvent, afin d'apporter des solutions aux

problèmes de leur époque. Leur construction est contingente. Elle

tient compte, naturellement, de l'environnement économique et technique

difficile. Ce qui entraîne le besoin pour les gestionnaires d'une

nouvelle vision du pilotage de l'entreprise. Cette dernière conduit

á l'inadaptation des méthodes et outils classiques

d'évaluation des coûts en contexte actuel.

La comptabilité de gestion (précédemment

dénommée comptabilité industrielle puis

comptabilité analytique) est née de la concurrence et du besoin

des entreprises de connaître les coûts de leurs productions.

[Chandler, 1988] montre que la nécessité d'une

comptabilité de gestion s'impose avec la mise en place de réseaux

de chemins de fer qui créent des conditions objectives de concurrence

entre les entreprises. [Nikitin, 1990] d'une manière

identique, date l'apparition d'un début de comptabilité

analytique chez Saint-Gobain, quand il fallut évaluer des prix de

transferts des usines au siège social.

Les années 1980 et celles qui ont suivi ont

été marquées par la remise en cause de certaines

méthodes de comptabilité et de gestion traditionnellement

utilisées. Ouvrages et articles spécialisés se sont

multipliés pour stigmatiser les insuffisances, les limites, voire

l'absence de pertinence d'un certain nombre d'outils, en particulier ceux

relatifs aux calculs des coûts.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

Aux Etats-Unis, certains auteurs, tels que [Johnson et

Kaplan, 1990] estiment que la décennie 1980 est celle de

«l'obsolescence des systèmes de comptabilité de

gestion» [Cooper, 1990] juge que le «

Contrôle de gestion ne répond plus », et

précise que les systèmes utilisés par les entreprises ont

perdu le rôle qui était le leur, les informations qu'ils

fournissent n'ayant plus la pertinence attendue. Le CAMI1,

regroupant des entreprises telles que General Motors, Siemens, IBM, Boeing,

Philips, Alcatel..., des cabinets d'audit et d'experts-comptables ainsi que des

universitaires et des chercheurs, consacre une de ses recherches à

développer un programme de comptabilité analytique adapté

au nouvel environnement économique.

En France, également, les systèmes existant

essuient les feux de la critique avec, il est vrai, des nuances dues au

caractère spécifique des modèles utilisés. Ainsi,

[Evraert et Mevellec, 1991] estiment que les méthodes

traditionnelles ne satisfont plus les besoins de l'entreprise moderne et qu'en

conséquence elles doivent être sérieusement remises en

cause2. [Chassang, 1987] pense qu'il faut

«réinventer» le contrôle de gestion parce qu'il

ne s'est pas adapté aux profonds changements qui ont marqué le

vingtième siècle.

L'entreprise est tout à la fois immergée dans un

environnement et confrontée à ses composantes. Elle doit

s'adapter aux évolutions de l'un et des autres. Ainsi, la

mondialisation, qui n'est autre que l'extension du périmètre

concurrentiel, a entraîné l'accroissement des structures

organisationnelles. L'étendue accrue des zones d'intervention a

restreint les avantages qui avaient été acquis. L'entreprise a

dû développer sa réactivité pour faire face aux

tendances erratiques des marchés sur lesquels elle intervient. Son mode

de production s'est progressivement modifié pour se transformer en un

véritable «pilotage par

1 CAMI (Consortium Advanced Management

International) qui a débuté ces travaux en 1966 associe des

grands groupes industriels, des cabinets de consultants, des

universités,... Modèle conceptuel développé par le

consortium de recherche- développement situé aux Etats-Unis, dont

les principes de base sont publiés en 1988 dans : C. Berlinger, J.

Brimson (ed), Cost Management for Today's Advanced Manufacturing, Boston,

Harvard Business School Press.

2 S. Evraert et P.

Mevellec, «Calcul des coûts : il faut

dépasser les méthodes traditionnelles»,

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

l'aval». Ces modifications ont eu comme conséquence

d'accélérer l'évolution de l'environnement

caractérisée par une concurrence intense.

A cela s'ajoute d'importantes modifications subies tout au

long du vingtième siècle par la structure de coût des

entreprises. Leurs charges indirectes ont augmenté et leurs coûts

de la main d'oeuvre directe diminué. La diversité des produits et

services offerts est devenue inversement proportionnelle à leur

longévité. Pour accroître leur compétitivité,

les compagnies ont fait appel à des technologies de plus en plus

avancées, augmentant ainsi la part des frais généraux.

Malgré ces changements, la comptabilité analytique continuait de

fonctionner comme par le passé - la main d'oeuvre directe servant de

référence pour l'imputation des frais généraux,

bien que ces premiers représentaient souvent moins de dix pour cent des

coûts totaux de l'entreprise. En répartissant les coûts

indirects sur les produits en fonction des volumes produits, les

méthodes traditionnelles calculaient des coûts sans rapport avec

la véritable consommation de ressources par les produits et services.

Avec l'arrivée de la concurrence asiatique et la

mondialisation de l'économie, les entreprises ont dû aussi faire

face à une concurrence accrue. Cet accroissement de la concurrence est

dû autant à une faible augmentation des consommations qu'à

une démultiplication de l'offre, s'effectuant essentiellement par les

délais, par les prix ou par les services rendus. Elle est d'autant plus

sévère que dans ce marché dominé par la demande,

les comportements de la clientèle évoluent vers une plus grande

versatilité et des exigences accrues. Leur marge d'erreur est par

conséquent devenue beaucoup plus étroite, ne leur permettant plus

de « subventionner » le produit ou service «déficitaire

» par un autre produit ou service profitable.

La situation actuelle est caractérisée par une

crise de surproduction à laquelle s'ajoute un marché

«turbulent» qui l'emporte sur les comportements rationnels où

toute activité de gestion implique des efforts de

réactivité, de flexibilité et d'adaptabilité sans

précédents. C'est la spirale de la récession qui

inquiète et

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

domine les comportements. La concurrence, impitoyable entre

les firmes concentrées, implique que les coûts soient

impérativement maîtrisés et la qualité

irréprochable. La recherche de l'avantage concurrentiel doit être

permanente. [Porter, 1986] décrit ainsi sa perception

du contexte : «...dans le monde entier, les firmes font face à

un ralentissement de la croissance et à des concurrents nationaux et

internationaux qui n'agissent plus comme si le gâteau, sans cesse plus

grand, suffisait à satisfaire tout le monde.

L'entreprise doit s'assurer de la vente et produire ensuite.

Le passage d'un processus de «flux poussés» à un

processus en «flux tirés» par l'aval modifie en profondeur

l'approche organisationnelle de l'entreprise. Dans ces conditions, il devient

primordial pour bon nombre d'entreprises d'accroître la finesse et la

précision de leurs systèmes d'évaluation, de

manière à ce que ces systèmes puissent continuer à

supporter des prises de décision stratégiques dans un contexte

où la sensibilité des résultats financiers de l'entreprise

est de plus en plus grande, face à la moindre variation des conditions

de l'exploitation.

Connaître les véritables coûts

de leurs produits ou services, des coûts d'utilisation de chaque canal de

distribution ou encore le coût de servir chaque type de client est devenu

vital.

La globalisation des facteurs et des lieux de concurrence

alliée à une différenciation des produits de moins en

moins durable, a conduit à une instabilité croissante des

marchés. Cette évolution a accru la demande en matière

d'outils de contrôle de gestion assurant la mise en oeuvre de la

stratégie et le pilotage de l'entreprise. Dans ce contexte

émergent des techniques dites «nouvelles». Car Le

contrôle classique s'inscrivait dans une logique de calcul des

coûts a posteriori, au sein d'une structure organisationnelle pyramidale.

Le développement des structures organiques aux systèmes

d'informations transactionnels et l'exigence d'un contrôle a priori

induisent un nouveau contrôle de gestion. Ce type de contrôle peut

être défini par les objectifs suivants : «planifier,

permettre un suivi, motiver, mesurer les performances» en identifiant

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

les causes des coûts. A cette fin, il faut isoler les

processus qui permettront d'effectuer un pilotage de la structure

organisationnelle par la recherche d'informations différentes de celles

apportées par le système comptable.

Cela induit alors le besoin d'une vision nouvelle du pilotage

de l'entreprise, prenant en compte des indicateurs plus nombreux et plus

variés. En effet, les schémas classiques des systèmes de

décision hiérarchisés ne suffisent plus, face au besoin de

suivre avec finesse l'ensemble des activités de l'entreprise et de

disposer rapidement des informations nécessaires pour réagir

efficacement aux perturbations de toute nature qui peuvent affecter la vie de

l'organisation. Tout cela implique des systèmes d'informations

susceptibles de fournir aux gestionnaires et décideurs une

variété importante d'indicateurs leur permettant d'obtenir des

informations exploitables le plus rapidement possible et selon

différents points de vue. Il y a alors aujourd'hui un besoin

de suivi analytique détaillé des coûts des

opérations. Il ne suffit plus d'évaluer simplement le coût

de revient des produits : il faut d'abord que ce coût de

revient soit évalué avec précision, et que cette

connaissance permette, pour les productions futures, de chiffrer des devis avec

une fiabilité accrue. Il faut, de plus, connaître les coûts

associés aux clients, afin d'orienter la politique commerciale de

l'entreprise. Il faut enfin cerner les coûts induits par le

fonctionnement d'ensemble de l'entreprise, afin d'orienter les choix

d'organisation et de gestion vers une efficacité accrue.

On note aussi le besoin d'outils d'aide à la

décision stratégique. Ce besoin n'est pas spécifique au

contexte actuel. Cependant, il prend de l'acuité dans la mesure

où les marges de manoeuvre des dirigeants sont plus étroites.

Ainsi, l'évaluation des coûts doit être d'une

précision maximale, de manière à estimer les devis avec

finesse et orienter au mieux la stratégie commerciale. Car la gestion

des coûts n'implique pas uniquement leur réduction : il s'agit

aussi de pouvoir répondre aux questions stratégiques concernant

les leviers d'action les plus prometteurs, les décisions à

prendre en matière de gestion du portefeuille de produits ou de

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

clients, les changements technologiques, l'opportunité

d'une externalisation, etc. La gestion des coûts renvoie donc à la

fois à une dimension opérationnelle, au pilotage des centres de

responsabilité, et à celui des coûts de revient et des

marges.

Ces différentes évolutions n'ont pas

épargné le continent africain en général, et le

Sénégal en particulier. Dans ce pays, la comptabilité de

gestion est restée sans intérêt jusqu'en 1945, c'est dans

la période des années 1950 à 1960 avec l'économie

agricole et l'apparition de la petite transformation que la comptabilité

des matières et mains d'oeuvre commence à susciter de

l'intérêt.

Les années 1960 à 1977

caractérisées par l'indépendance politique, on assiste

alors durant cette période à la naissance du tissu industriel et

l'industrie de transformation qui a favorisé la genèse d'une

organisation comptable avec l'avènement du Plan comptable, de la

comptabilité analytique et de la comptabilité du prix de

revient3.

Avec la nationalisation progressive du tissu économique

et les politiques nationales de développement et d'ajustement structurel

de 1977 à 1990, la comptabilité analytique commence à

glisser timidement vers le contrôle de gestion.

C'est à partir des années 1990 que le

contrôle de gestion commence à s'affirmer au Sénégal

avec la libéralisation, la privatisation,

l'homogénéisation du droit comptable et des affaires

(OHADA)4 et le boom des écoles de gestion, l'informatisation

et l'internet ont joué aussi pleinement leur rôle tant sur la

qualité que sur la fiabilité du traitement des informations du

contrôle de gestion.

3 Babacar Samba D.E.S.S Finance 2002/2003 IFACE UCAD : page 32

4 L'Organisation pour l'Harmonisation en Afrique du Droit des

Affaires (OHADA) a été créée par le Traité

relatif à l'Harmonisation du Droit des Affaires en Afrique signé

le 17 octobre 1993 à Port-Louis (Ile Maurice).

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

Cette affirmation du contrôle de gestion est

renforcée par l'adoption d'un nouveau système de

comptabilité appelé SYSCOA5 qui entre en vigueur en

janvier 1998. Il a pour objectif d'uniformiser le droit et les pratiques

comptables dans les pays membres de l'UEMOA6 et de moderniser les

systèmes comptables pour les rapprocher des normes internationales tout

en tenant compte des spécificités Africaines.

Le SYSCOA vise á favoriser une information mieux

organisée et plus complète. Il introduit des innovations majeures

qui paraissent bien adaptées aux entreprises africaines [Causse,

1999 ; Gouadain, 2000]7. Il « se veut un outil moderne

de gestion et d'aide á la décision, au service des entreprises et

de leurs partenaires (Etats, institutions financières, fournisseurs et

clients) » [UEMOA, 1996].

Au delà de la normalisation de la comptabilité

financière, il propose des méthodes et des outils pour l'ensemble

du système d'information comptable (comptabilité analytique de

gestion et analyse financière) qui sont des outils du contrôle de

gestion. C'est ainsi que le SYSCOA a proposé dans sa douzième

partie les principales méthodes de calcul de coûts dont l'ABC.

Cependant même s'il invite les entreprises á suivre au plus

prés leur gestion á l'aide d'une comptabilité analytique,

il n'en impose aucune. Ainsi l'adoption du SYSCOA n'est que la

conséquence logique de l'évolution du système de

comptabilité de gestion due á différents facteurs

cités plus haut (mondialisation, concurrence accrue, modification des

structures de coûts des entreprises etc....).

Toutes ces évolutions nécessitent pour l'entreprise

africaine, sénégalaise en particulier de se doter d'un outil de

système

5 SYSCOA : Système Comptable Ouest-Africane qui

sera remplacé plutard par L'OHADA (organisation pour l'harmonisation du

droit des affaires en Afrique)

6 UEMOA : Union Economique Monétaire

Ouest-Africane

7 Causse G, 1999, « vingt ans de normalisation

comptable et de PCG : son influence dans les pays d'Afrique Francophone »,

Comptabilité-Contrôle-Audit, mai

Gouadain D, 2000, « Le SYSCOA, ce méconnu »,

Comptabilité-Contrôle-Audit, Tome 6, vol1, mars.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

d'information et de contrôle de gestion capable de

s'adapter au nouveau environnement mondial afin de pouvoir répondre aux

demandes des différents acteurs qui concourent á la gestion de

l'entreprise.

Compte tenu des difficultés que rencontrent nos

entreprises á mettre en place un système d'information et de

contrôle de gestion pouvant relier les objectifs et les stratégies

de l'entreprise aux indicateurs de performance, nous avons choisi de mener une

étude sur l'influence de l'utilisation de la méthode ABC\ABM sur

la performance de quatre entreprises sénégalaises. De ce fait, la

problématique de notre étude est de démontrer le lien qui

existe entre la comptabilité par activité et la performance des

entreprises qui l'utilisent. Nous tenterons donc de répondre á la

question centrale suivante « Quelle contribution en terme de

performance la méthode ABC\ABM a-t-elle apportée á ces

entreprises»?

La réponse á cette question fondamentale nous

amène á poser quatre questions spécifiques.

> La méthode ABC\ABM a-t-elle permis á ces

entreprises de maîtriser leurs coûts et donc de contribuer á

leur performance financière?

> L'abc\abm a-t-elle contribuée á une plus

grande prise en compte des besoins de la clientèle ?

> La méthode ABC\ABM a-t-elle permis á ces

entreprises de mettre en place des politiques d'innovations ?

> L'abc\abm a-t-elle permis de mieux impliquer le personnel

de ces entreprises dans leur gestion ?

Ces questions trouveront leurs réponses à travers

les objectifs de notre recherche qui sont au nombre de trois :

Le principal objectif de notre étude est de

démontrer le lien qui existe entre un système d'information

comptable et de contrôle de gestion en l'occurrence la méthode

ABC/ABM et la performance des entreprises qui l'utilisent. Donc il s'agira ici

de voir l'impact de la méthode ABC\ABM sur la performance des

entreprises sénégalaises qui l'ont adoptée.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

v Le second objectif de notre recherche est de montrer

l'importance qu'a cette méthode dans la gestion des entreprises

sénégalaises dans le contexte actuelle de

compétitivité accrue.

v Enfin il s'agira pour nous de découvrir les niveaux

d'application de la méthode ABC/ABM dans les entreprises

Sénégalaises et de découvrir les performances qui s'y

rattachent.

L'intérêt de notre travail réside dans le

fait qu'il entre en droite ligne avec les deux appels lancés au

début des années 80 par Kaplan et Hopwood.

Ainsi, pour [Kaplan, 1983]

«...l'important est de repérer les pratiques innovantes et

performantes mises en oeuvre par les entreprises afin de les documenter, de les

développer, de les partager et ensuite de les enseigner ». Pour

[Hopwood, 1983],

«...l'ambition est tout autre, il s'agit par l'analyse

des pratiques comptables de comprendre comment la comptabilité de

gestion s'insère dans la formation de la vie des organisations et

comment elle lie celle- ci à l'environnement social dans lequel baigne

l'organisation ». Ces deux appels ont surtout insisté sur la

nécessité de mener des études de cas dans la recherche en

sciences de gestion.

Donc le premier intérêt de notre étude est

d'apporter une réponse partielle á cet appel.

Ensuite dans un contexte où les entreprises ont moins

de marge de manoeuvre sur les prix, elles doivent s'orienter vers une plus

grande maîtrise de leurs coûts afin d'être

compétitives. D'ou l'intérêt pour nous d'étudier un

système d'analyse des coûts aussi novateur que l'ABC qui leur

offre cette opportunité.

Enfin puisque les systèmes de coûts restent encore,

pour les chercheurs, des boîtes noires dont il importe de repérer

les déterminants et les extrants

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

[Gosselin et Mévellec, 2003]. C'est dans

ce cadre que s'inscrit notre étude qui vise á mettre en

lumière des types d'ABC pratiqués par nos

entreprises8.

Notre travail porte sur quatre entreprises ce qui fait que

nous avons adopté une démarche holistico-inductive. Ainsi, le

guide d'entretien, le questionnaire et l'observation documentaire seront

utilisés comme instruments de collectes des données empiriques.

Pour le traitement de ces données, nous utiliserons l'analyse de

contenu.

Cette étude sera structurée en deux parties

théorique et empirique. Dans la première partie nous aborderons

les enseignements théoriques sur l'ABC/ABM et la Performance. La seconde

partie sera l'occasion pour nous d'étudier les apports de la

méthode ABC á la performance des entreprises qui l'utilisent.

Chacune de ces deux parties comportera deux chapitres.

8 Cette recherche a été effectuée

dans le cadre d'une étude globale qui prend en compte les

préoccupations d'un autre collègue du DEA de gestion. Celui-ci

travaille sur l'ABC mais sur l'angle des déterminants de son adoption et

rejet par les entreprises au Sénégal. Ce qui fait que

l'enquête par questionnaire prendra en compte son thème de

recherche.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

Cette partie sera consacrée á une revue de la

littérature concernant les concepts de comptabilité par

activité ou ABC mais aussi de performance dans le premier chapitre. Dans

le second chapitre nous tenterons d'exposer les liens théoriques qui

existent entre la CPA et la performance pour les entreprises qui utilisent la

méthode ABC. Nous terminerons cette partie par faire ressortir les

limites de la méthode ABC d'après la littérature.

CHAPITRE I : GENERALITES SUR L'ABC/ABM ET LA

PERFORMANCE

Beaucoup de chercheurs se sont posé la question de

savoir pourquoi l'ABC ? Cette question est liée non seulement à

l'historique de la comptabilité de gestion mais aussi et surtout

à l'évolution de l'environnement économique qui a comme

conséquence actuelle le développement des services au niveau des

entreprises. Le développement des services notamment les services de

soutien engendre une augmentation des frais généraux. Ce qui doit

motiver le contrôleur de gestion à développer des outils

plus pertinents pour les mesurer mais aussi donner la possibilité au

dirigeant de mieux agir sur ces charges afin de les réduire. Dans ce cas

de figure une stratégie de réduction des coûts devient un

outil de gestion incontournable.

Dans ce chapitre, il s'agira pour nous dans une

première section de montrer les causes favorisant l'apparition de la

comptabilité par activité et les principes fondamentaux de cette

méthode. Ensuite dans la seconde section nous allons essayer

d'appréhender le concept de performance á travers la

littérature.

SECTION I : Emergence et principes fondamentaux de

l'ABC

L'étude d'un «nouveau» modèle de

comptabilité ne peut se faire sans avoir, au préalable, situer le

contexte dans lequel il émerge. C'est ainsi que dans ce paragraphe, nous

présenterons d'abord les causes de l'apparition de la méthode ABC

et ensuite nous étudierons les fondements de cette méthode.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

I) Les raisons de l'émergence de la

méthode ABC\ABM

Les fondements théoriques de la méthode ABC sont

surtout liés à l'évolution de l'environnement

économique mondial. Ce qui a amené les chercheurs à

critiquer la pertinence de la méthode traditionnelle du fait de son

inadaptation dans le contexte économique actuel. Cela est surtout

dû au renversement de la pyramide des charges.

Il y a 20 ans de cela la structure des entreprises

était telle qu'on observait 20% de frais généraux «

charges fixes » et 70 % de charges variables. Actuellement, on a la

tendance inverse. En effet, dans la plupart des entreprises les frais

généraux peuvent représenter 50 à 80% des charges

totales9.

Ce renversement de la pyramide des charges est surtout

dû au développement des services de soutien dans les entreprises

nécessaire pour satisfaire une clientèle de plus en plus

exigeante. C'est ainsi que nous allons exposer quelques raisons qui expliquent

l'apparition de l'ABC dans la gestion des entreprises.

1- Un nouveau contexte économique et technique

difficiles pour gérer

Dans les pays occidentaux, on assiste depuis quelques

années à une difficulté relative à la vente des

produits. Cette difficulté est causée, d'une part, par la

mondialisation avec l'ouverture accrue des frontières et des

marchés et d'autre part, par l'accès de certains pays du

tiers-monde à diverses formes d'industrialisation leur permettant de se

placer à des prix avantageux sur les marchés internationaux.

Cette concurrence accrue, due autant à une faible

augmentation des consommations qu'à une démultiplication de

l'offre, s'effectue essentiellement par les délais, par les prix ou par

les services rendus. Elle est d'autant plus sévère que dans ce

marché dominé par la demande, les comportements de la

clientèle évoluent vers une plus grande versatilité et des

exigences accrues. Pour s'adapter, les entreprises industrielles occidentales

doivent être capables de

9 Manuel et Application de contrôle de

gestion : Claude ALAZARD et Sabine SEPARI 4éme édition

Dunod

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

diminuer les prix ou de différencier certains

marchés devenus "intenables" et d'évoluer vers des productions

à forte valeur ajoutée, caractérisées par leur

complexité, leur technicité, ou le volume important des

investissements qu'elles nécessitent.

De ce point de vue, on peut certes noter l'augmentation

relative du prix de certaines matières premières, mais aussi de

la hausse des masses financières mises en jeu par l'achat de moyens de

production plus complexes et plus performants. Dans ces conditions, il devient

primordial pour bon nombre d'entreprises d'accroître la finesse et la

précision de leurs systèmes d'évaluation, de

manière à ce que ces systèmes puissent continuer à

supporter des prises de décisions stratégiques dans un contexte

où la sensibilité des résultats financiers de l'entreprise

est de plus en plus grande, face à la moindre variation des conditions

de l'exploitation. [HERTERICH Pierre-Alexandre, MAROUANI Laetitia TUAL Lucie,

2001-2002].

2- Le besoin d'une vision nouvelle du pilotage de

l'entreprise

Comme nous venons de le voir, le contexte de concurrence

sévère et de baisse des marges contraint les entreprises à

faire face à une augmentation de la complexité et de la

variété des produits et des processus de production. Cela induit

alors, le besoin d'une vision nouvelle du pilotage de l'entreprise, prenant en

compte des indicateurs plus nombreux et plus variés.

En effet, les schémas classiques des systèmes de

décisions hiérarchisés ne suffisent plus, face au besoin

de suivre avec finesse l'ensemble des activités de l'entreprise et de

disposer rapidement des informations nécessaires pour réagir

efficacement aux perturbations de toute nature qui peuvent affecter la vie de

l'organisation.

Il y a alors aujourd'hui, un besoin de suivi analytique

détaillé des coûts des opérations. Il ne suffit plus

d'évaluer simplement le coût de revient des produits : il faut

d'abord que ce coût de revient soit évalué avec

précision, et que cette connaissance permette, pour les productions

futures, de chiffrer des devis avec

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

une fiabilité accrue. Il faut, de plus, connaître

les coûts associés aux clients, afin d'orienter la politique

commerciale de l'entreprise. Il faut enfin cerner les coûts induits par

le fonctionnement d'ensemble de l'entreprise, afin d'orienter les choix

d'organisation et de gestion vers une efficacité accrue.

Tout cela implique des systèmes d'information

susceptibles de fournir aux gestionnaires et décideurs une

variété importante d'indicateurs leur permettant d'obtenir des

informations exploitables le plus rapidement possible et selon

différents points de vue.

Il en résulte que les systèmes d'aide à

la gestion doivent être capables de conserver leur pertinence lorsque des

évolutions importantes du système opérant ou du

système de décision apparaissent. Ceci est difficile à

obtenir. Il s'agit alors de rechercher des systèmes de suivi des

coûts et des budgets, des indicateurs de performance et des

systèmes d'aide à la décision ouverts à des

modifications et à des adaptations en fonction des

nécessités du contexte d'où le besoin d'indicateurs et de

références de mesure qui présentent un caractère

d'invariant. Ainsi, des besoins nouveaux apparaissent, qui militent pour le

développement de nouvelles approches de la gestion, dépassant les

approches contre lesquelles nous allons faire la critique dans le point

suivant.

3- L'inadaptation des méthodes et des outils

classiques d'évaluation des coûts au

contexte actuel

Le but principal des méthodes de comptabilité

analytique est de calculer le prix de revient des produits fabriqués. Ce

prix de revient peut être décomposé en charges directes

(qui peuvent être clairement affectées à l'un ou l'autre

des produits dont on veut calculer le coût) ; et en charges indirectes

(qui seront imputées forfaitairement à ces produits). La

difficulté de connaître avec précision quelle part de

charges indirectes est supportée par chacun des produits explique la

multiplicité des méthodes.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

La méthode de base la plus connue est celle des

coûts complets. Son principe consiste à découper

l'entreprise en centres d'analyse, chacun d'eux étant constitué

par un groupement de moyens concourant au même but, et dont

l'activité peut se mesurer en unités physiques

dénommées "unités d'oeuvre". On distingue les centres

principaux, liées aux produits commercialisés et les centres

auxiliaires. Les charges d'exploitation sont alors réparties par centre.

On ventile ensuite les charges des centres auxiliaires sur les centres

principaux. Puis on calcule les coûts par unité d'oeuvre. On

constate donc une inadéquation grandissante de cette méthode par

rapport à la réalité modélisée.

Tout d'abord le découpage de l'entreprise en centres

d'analyse a un caractère très arbitraire. Car ce découpage

pose le problème de la définition des clés de

répartition et des unités d'oeuvre. Ainsi, l'imprécision

liée à cette répartition voit son importance relative

augmenter dans l'évaluation des prix de revient et des coûts

complets des produits et services commercialisés.

Ensuite, on peut retenir une contradiction, de plus en plus,

flagrante entre la nécessaire flexibilité de l'organisation de

l'entreprise dans un contexte incertain et la rigidité des

modèles de comptabilité analytique. On se trouve donc

confronté au besoin de nouvelles techniques de calcul permettant de

réaliser des évaluations par rapport à un

référentiel stable qui ne peut pas être issu des approches

traditionnelles de la comptabilité analytique.

À l'heure actuelle, où l'importance relative de

la main-d'oeuvre diminue dans la valeur ajoutée produite, au profit de

la part créée par des équipements de plus en plus

sophistiqués, on conçoit fort bien que ces méthodes de

comptabilité des coûts soient, de plus en plus, inadaptées

aux besoins de gestion.

Enfin, on peut remarquer que, dans un contexte de concurrence

sévère, ce qui importe toujours est la valeur du produit aux yeux

du client. Cette valeur est représentative du prix que le client est

prêt à payer pour les fonctions et le service qu'il attend du

produit. C'est par conséquent, le coût de réalisation de

ces fonctions ou services qu'il importe d'évaluer et de suivre.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

Cette analyse, qui recoupe celle de multiples experts,

notamment P. Mevellec et H. Bouquin, montre à l'évidence

l'écart qui s'institue entre les outils examinés et le besoin de

représenter et d'évaluer des organisations complexes et

plurielles dans lesquelles les indicateurs de performance et les dimensions de

l'évaluation ne sont plus seulement des indicateurs financiers. Il

résulte de tout cela la nécessité de mettre au point de

nouvelles approches méthodologiques plus conformes à

l'évolution du contexte industriel actuel.

4- L'émergence de l'approche par

activités dans la gestion de l'entreprise

Les insuffisances et les limites des approches classiques du

calcul et du contrôle des coûts telles qu'on vient de les voir, et

qui sont les éléments majeurs de la gestion industrielle, n'ont

laissé indifférents ni les pouvoirs publics, ni les

experts-comptables, ni les universitaires, ni bien sûr, les

industriels.

C'est ainsi que se sont développées les

idées de comptabilité basée sur les activités

"ABC", de l'anglais "Activity Based Costing", et de gestion par les

activités "ABM", de l'anglais "Activity Based Management". Cette

approche, qui connaît un engouement important depuis la fin des

années 1980, a fait l'objet de multiples expériences et de

nombreuses publications.

On peut faire remonter l'origine des approches de type ABC aux

Etats-Unis, dans les années 1960 : dans un certain nombre de grands

groupes industriels, et General Electric parmi les premiers, les insuffisances

des méthodes classiques de comptabilité analytique sont apparues,

dès lors que l'on voulait contrôler de manière plus

satisfaisante les frais généraux et leur incidence sur le

coût des produits.

Dans les milieux concernés, université, cabinets

d'expertise-comptable, associations de contrôleurs de gestion, grands

groupes industriels, les idées se sont donc progressivement

développées de la nécessité de mettre en place de

nouvelles approches permettant une analyse plus fine de l'ensemble des

coûts indirects et de leur imputation aux produits commercialisés

par l'entreprise.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

À partir de là, il est assez naturel de

constater que tout processus de création de valeur dans l'entreprise

peut être envisagé comme une suite d'activité consommant

des ressources et que c'est de l'analyse fine des processus, des

activités et des consommations de ressources que peut résulter

une meilleure analyse des coûts et des performances.

De nombreuses publications furent donc effectuées sur

le sujet. Parmi lesquelles, nous retiendrons plus particulièrement celle

de R. Cooper, dont la contribution peut être considérée

comme l'une des plus décisives.

Par ailleurs, le CAM-I, par le biais de son programme de

recherche "Cost Management System", a fortement contribué,

d'une part à élaborer et à affiner les concepts et la

méthodologie de l'analyse par activités, d'autre part à

diffuser internationalement les idées nouvelles ainsi

développées.

En France, en 1988, sous l'égide du ministère de

la Recherche et de la Technologie, le groupe de recherche ECOSIP (Economie des

systèmes intégrés de production) a été

créé pour "réaliser un échange d'informations et

d'expériences sur le thème de l'évaluation

économique des activités industrielles". Il en est

résulté la publication, en 1990, de l'ouvrage Gestion

industrielle et mesure économique.

Toutes ces réflexions et tous ces travaux ont abouti

depuis une dizaine d'années à la publication de nombreux travaux

et ouvrages de Berliner (1988), Mevellec (1990), Cooper (1991), Lorino (1991),

Bescos (1994), etc. Ils ont également contribué à

développer l'engouement pour ce qu'il est convenu d'appeler "La

méthode ABC", c'est-à-dire l'Activity Based Costing et

l'Activity Based Management, en remplacement des systèmes

traditionnels de comptabilité analytique de plus en plus

condamnés par les experts.

Après avoir vu le contexte dans lequel est apparu la

méthode abc\abm, nous allons maintenant étudier les fondements

théoriques de cette méthode.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

Il) Les principes de base de la méthode ABC/ABM

: les principes de base de

la méthode

ABC\ABM

Dans les années 1980, un courant doctrinal

initié aux Etats-Unis à partir des travaux du CAM-I (Computer

Aided Manufacturaing-International) et de différents auteurs met

l'accent sur le déphasage croissant entre les méthodes

«traditionnelles » de la comptabilité analytique et les

nouveaux besoins de gestion des entreprises liés à

l'évolution du contexte économique. Ces travaux débouchent

sur une proposition de renouvellement dans la méthode de calcul des

coûts et introduisent l'option d'une comptabilité basée sur

les activités : Activity Based Costing (ABC). Depuis, cette

méthode a fait couler beaucoup d'encre et un véritable

débat s'est instauré pour tâcher de juger de son

utilité, de sa pertinence, de sa faisabilité, etc...

Dans cette section, il s'agira pour nous d'étudier

d'abord, la comptabilité par activité (ABC/ABM)

et ensuite de voir ces différentes composantes en nous appuyant

sur une large revue de la littérature. C'est-á-dire que nous

allons essayer de poser le débat portant sur les divergences et

convergences des auteurs concernant la définition des concepts de la

méthode.

1-Le Concept ABC/ABM

La gestion par les activités (Activity Based Costing)

est une nouvelle philosophie de gestion. Elle se traduit par une panoplie

complètement renouvelée d'outils et de méthodes, depuis la

mesure des performances opérationnelle jusqu'à la gestion

prévisionnelle de l'emploi, en passant par la gestion des flux de

matière, l'analyse de la valeur et l'évaluation des

investissements [Lorino, 91].

Ainsi pour [Lebas, 1999], on entend par

l'expression comptabilité par activités l'ensemble des

méthodes, principes et pratiques qui se fondent sur une

représentation de l'organisation en termes d'activités et de

processus. [Bachir WADE, 2005] de définir l'ABC comme

étant une nouvelle méthode de calcul

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

des coûts complets en privilégiant une logique de

causalité : les produits (ou autres objets de coûts) causent les

activités et les activités causent la consommation des

ressources. En d'autres termes, la méthode ABC est une variante des

coûts complets qui permet d'aller plus loin que le simple calcul des

coûts de revient. Cette logique permet d'assurer la

traçabilité des coûts et conduit á une imputation

fiable des charges indirectes. Pour ces dernières la méthode sous

sa forme la plus élémentaire, dite de première

génération consiste á :

- mesurer les consommations de ressources par les

activités

- définir le facteur explicatif du coût de chaque

activité - l'inducteur et calculer son coût unitaire.

- attribuer les coûts des activités aux produits

(ou autres objets de coûts) par le biais des volumes d'inducteurs

consommés.

L'ABC ne considère pas seulement les produits comme

objet de coûts, mais également les clients, les marchés et

les canaux de distribution. Contrairement aux systèmes traditionnels,

l'ABC ne concerne pas uniquement les coûts de production mais aussi les

coûts de vente et d'administration. Connaître un coût

constitue généralement le début d'une action de

management. Par conséquent, le management a besoin d'informations

pertinentes quant á la manière dont on peut réduire ces

coûts. Ces informations proviennent de l'approche horizontale du

modèle ABC qui concerne les processus. Avec l'ABC on part du principe

que chaque activité représente une partie d'un processus, chaque

activité est cliente d'une autre activité et a elle-même

des clients. C'est pourquoi [Bescos, P.Dobles, C Mendoza et All,

1994], disaient que la méthode á base d'activité

consiste á identifier les activités réalisées au

sein de l'organisation afin d'être á même de les relier de

la manière la plus directe possible avec la création de la valeur

(processus, produits, services,...). Le CAM-I (Computer Aided Manufacturing

International) de poursuivre en définissant l'ABC comme étant

conçue pour mesurer les coûts et les performances

d'activités en fonction de leur

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

consommation de ressources mais aussi ils sont affectés

aux objets générateurs de coûts en fonction de leur

utilisation d'activités. Donc, l'ABC identifie les relations causales

entre facteurs de coûts et activités. Pour [Richard

Milkoff, 1996], le principe de base de l'ABC est d'utilisé

l'activité comme interface entre les ressources et les produits, non

seulement pour tenter d'éviter des allocations arbitraires mais surtout

par ce que telle est ou semble être la réalité dans

laquelle « les produits consomment les activités, les

activités consomment les ressources »

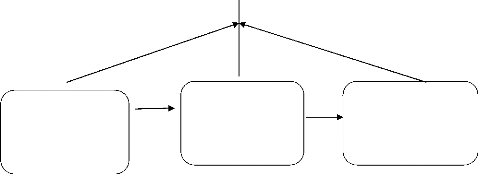

Pour mettre au point une gestion des coûts par

l'activité il faut raisonner en amont :

Quelle est la cause du coût et pas la conséquence

?

|

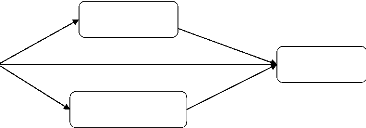

Consomment consomment

Ressources F Activités F Produit / Service

|

Schéma 1 : fonctionnement de la méthode

ABC

Les produits consomment des activités, les

activités consomment des ressources.

Total des coûts

Coûts Directs

Coûts Indirects

Centre 1

Centre 2

Centre 3

Centre n

...

A 2

A 3

A 1

A 2

A 1

A 1

A 2

A 3

A 1

A 2

A 3

Inducteurs

de

coûts

(Cost drivers)

Produit/

Service

1

Produit/

Service

2

On établit une succession de liens de causalité

plutôt que de répartir des coûts sur des produits à

partir de clefs de répartition imprécises et subjectives.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

Figure 1 : affectation des coûts avec la

méthode ABC [Kaplan et Norton

1993]

Par conséquent l'ABC refuse la fatalité des

coûts pour s'attacher aux causes de l'existence des coûts. La

ventilation des coûts se fait donc sur la base des

générateurs des coûts (cost drivers) en lieu et place des

facturations basées sur la redevance, sur les volumes et/ou sur les

clés de répartition totalement arbitraires. Autrement dit l'ABC

constitue une nouvelle conception de la consommation efficiente des ressources

de l'entreprise qui s'intègre naturellement dans la stratégie de

base de l'entreprise et permet d'accroître la qualité des

processus [E.FAYE, 2007].

Par ailleurs, si le modèle ABC s'intéresse

essentiellement au calcul des coûts et des marges en donnant des

informations suffisamment pertinentes sur ces derniers, il importe de souligner

que sa finalité est d'assurer un pilotage efficace de l'organisation par

une optimisation des ressources disponibles et une gestion des

compétences et des processus orientés vers une

amélioration de la performance. Cette optimisation des ressources et

cette gestion des compétences et processus désignent le

modèle ABM (Activity Based Management) [El H FAYE,

2007].

Les deux modèles sont donc indissociables. L'un est un

outil de calcul des coûts, l'autre une démarche de management de

la performance et des progrès. Donc la finalité ou la suite

logique de l'ABC est l'ABM qui est une méthode de management de

l'entreprise qui permet un pilotage stratégique dans le but d'enclencher

et d'entretenir un processus continu d'amélioration des performances et

de création de la valeur [Bachir WADE, 2005]. Ainsi,

l'ABM est un principe et une pratique de management qui privilégient la

conception et le pilotage des processus et des activités dans une

perspective de chaîne de valeur comme moyen de réalisation de la

performance [Lebas, 1999]. On constate donc que l'ABM est plus

vaste que l'ABC, car le management des

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

activités se réfère á la

philosophie des managements englobant la planification, l'exécution et

la mesure des activités comme source d'avantages concurrentielle

[ROBE 1996]. La démarche ABM permet la réduction

des coûts en s'appuyant sur deux leviers :

> La restructuration des activités par

élimination des processus des activités sans valeur

ajoutée et par amélioration des activités essentielles,

créatrices de valeur en réduisant et en améliorant leur

performance.

> Le bench marking qui consiste á acquérir le

savoir-faire et la performance en se comparant á un meilleur choisi

parmi les concurrents ou les prestataires [Bachir WADE

2005].

En cela, nous pouvons dire que le management des

activités permet de mesurer l'activité en termes de coûts

et d'indicateurs de performance. C'est un levier de management qui permet de

rapprocher la mesure financière (les coûts) des critères

opérationnels (les causes).

En somme, le modèle ABC est une méthode de

calcul du coût de revient d'un objet (activité ou produit) qui

consiste à identifier les activités ou processus requis par la

création de cet objet et à en attacher les coûts au prorata

de la consommation d'activité. L'ABC offre ainsi une base potentielle

pour toutes les applications de gestion qui demandent une représentation

des « faire » et des savoirs « savoirs faire » de

l'entreprise. Il peut donc constituer la base commune de divers systèmes

de gestion de l'entreprise et de leur donner la cohérence, la

capacité de communication et d'intégration. La méthode

ABC/ABM doit être à la fois au service de la stratégie et

des responsables opérationnels. Pour cela, la nouvelle approche devrait

faciliter l'analyse des sources de la performance telles que (la

qualité, la flexibilité du système productif, les

délais de conception, de fabrication et de livraison, le niveau de

satisfaction des clients et les divers types de coûts) et

l'identification des DAS (Domaine d'Activité Stratégique) de

l'entreprise. Donc la mise en place de la comptabilité par

activités doit permettre

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

d'outiller correctement les dirigeants des entreprises qui

disposent désormais d'une information pluraliste et non uniquement

financière et comptable. Ceci a deux conséquences :

> L'accroissement de la visibilité

stratégique du manager d'entreprise (avec la différenciation

entre coût de fonctionnement et de développement).

> Le manager peut s'appuyer sur les outils de gestion

pertinents car étant flexibles grâce á la meilleure

répartition (affectation) des frais de structure permettant

d'améliorer la compétitivité prix des entreprises avec la

réduction des coûts adoptée.

La méthode ABC/ABM contribue ainsi á

l'identification des facteurs clés de succès d'une entreprise

afin de les renforcer. D'ailleurs l'analyse des activités et des sources

d'avantages concurrentielles qu'elle représente constitue actuellement

l'une des phases essentielle de la réflexion stratégique

[Philipe Deherripion].

Après cette définition des concepts ABC/ABM,

Mevellec conclut en précisant que le système ABC/ABM repose sur

un modèle de représentation de l'entreprise dont

l'activité est la « brique de base ». Autrement dit la

comptabilité par activité repose sur quelques concepts

fondamentaux, á savoir l'activité, l'inducteur de coût et

le processus dont nous allons voir leurs définitions.

2- L'activité

L'activité est l'ensemble des tâches

élémentaires réalisées par un individu ou un

groupe. Tâches homogènes en termes de performance permettant de

fournir un produit ou un service à un client (externe ou interne). Ces

tâches sont réalisées à partir d'un ensemble de

ressources (matérielles, heures de travail, jours

travaillés,...).

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

L'influence du concept de chaîne de valeur de

[Porter, 1986] a été déterminante dans les

travaux sur la méthode ABC/ABM. Porter définit l'activité

comme une composante de la structure de coût du segment

considéré : certaines de ces activités lui sont propres,

d'autres sont communes à plusieurs segments. La décomposition en

activités repose sur les critères suivants :

> Le recours à des technologies différentes

;

> L'existence de lois différentes d'évolution

de leurs coûts (exemple : économie d'échelle ou non) ;

> L'importance de la part qu'elles représentent dans

les coûts totaux ;

> L'impact de l'activité sur la différenciation

du produit par rapport à ceux des concurrents.

De nombreux auteurs en contrôle de gestion dont

[Mevellec, 1995, 1996, 2000 ; Lorino, 1996 ; Bouquin, 1997]

ont précisé les déterminants de l'activité au sein

de la méthode ABC/ABM. Nous en retiendrons la définition suivante

:

L'activité est un ensemble de

tâches dont la cause est commune. Elle peut se

décrire par des verbes, fait appel à un savoir faire et produit

un output bien précis. Elle constitue le plus petit commun multiple des

agrégats envisagés dans la modélisation de l'organisation.

Pour [El Faye, 2007] l'activité est une tâche ou

un ensemble de tâches homogènes caractéristique d'un

processus de réalisation de la chaîne de valeur. Ainsi

l'activité décrit ce que l'on fait dans les entreprises. Turney

de définir l'activité comme étant un processus ou une

procédure qui produisent du travail. Ces quelques définitions

démontrent s'il est de la divergence mais aussi de la diversité

d'appréhension de la notion d'activité par les praticiens et

académiciens (voir documents 2 et 3 en annexes). En définitive,

nous pouvons définir une activité comme une combinaison de

personnes, de technologies, de matières premières, de

méthodes et d'environnement qui permet de produire un produit ou un

service donné. Autrement dit, une activité est

un ensemble de tâches élémentaires :

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

· réalisées par une

entité,

· faisant appel à un savoir-faire

spécifique,

· homogènes du point de vue de leur

comportement de coûts et de performances, permettant de fournir un

output (une pièce fraisée, une facture...),

· à un client interne ou externe,

· à partir d'un panier d'inputs (travail,

machines, information) ((d'après Philippe Lorino).

les apports de l'activité au contrôle de

gestion

La première force de la méthode ABC/ABM est

qu'elle cherche à identifier les causes de consommation de ressources de

l'organisation au travers des activités qu'elle abrite au lieu de

chercher à répartir ces mêmes ressources directement sur

les produits, comme le font les outils traditionnels de comptabilité de

gestion. Les activités constituent, en outre, des

référentiels très explicites pour les acteurs au sein de

l'organisation.

Ce « pivot » activité permet

d'améliorer la fiabilité du calcul. [Lorino,

1991] estime que cela permet une bonne analyse, et donc une

maîtrise des coûts «indirects» (c'est-à-dire

indirects par rapport aux produits). Ces derniers, peu élevés du

temps de Taylor et de la création des outils traditionnels de

comptabilité de gestion, pèsent aujourd'hui beaucoup plus que les

coûts «directs». Dans leur majorité, les coûts

indirects peuvent être gérés selon leur comportement

réel, avec leur propre unité d' oeuvre et leur propre coût

unitaire, et non plus noyés dans un taux horaire global. La distinction

entre charges directes et indirectes sur laquelle repose le système

traditionnel disparaît et l'on obtient alors un coût direct presque

complet.

Le lien de causalité identifié par l'ABC/ABM

entre frais généraux et produits

permet de déterminer

plus précisément comment les frais généraux sont

causés

par les produits, et par cette meilleure imputation,

d'éviter les phénomènes de

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

subventionnements croisés entre produits de petites et

grandes séries [Cooper, 1993].

Le deuxième apport de la notion d'activité en

contrôle de gestion a une implication directe en management et en gestion

stratégique. L'analyse des activités au sein de l'organisation

permet de réfléchir au fait qu'elles sont ou non porteuses de

valeur, qu'elles constituent des goulets d'étranglement, qu'il y ait

moyen de les réorganiser ou les sous-traiter, aux mesures de performance

qu'il faut leur associer en vue de leur pilotage, etc. [Boisvert, 1994

; Lebas, 1994].

Enfin, grâce à cette maille de dimension

universelle qu'est l'activité, la méthode ABC/ABM offre

également une véritable interface pour beaucoup de pratiques

modernes de management, comme le target costing, le juste-à-temps,

l'analyse de la valeur, le reengineering. Toutes ces activités vont

être après regroupées dans des processus.

3-Le processus

Il s'agit d'un «mot latin désignant le

déroulement dans le temps d'un phénomène. En

économie, il désigne les différentes étapes, les

différents stades dans la réalisation d'une opération

économique ou tout simplement le mouvement dans le temps et dans

l'espace de développement d'une activité.» [Bouquin,

1993].

Un processus est un « ensemble d'activités

reliées entre elles par des flux d'information ou de matière

significatifs, et qui se combinent pour fournir un produit matériel ou

immatériel important et bien défini » [Lorino,

1997]. Le processus constitue le trait d'union entre les objectifs et

les activités. Car «Derrière un objectif, qu'il soit

opérationnel ou stratégique, se trouve toujours un processus qui

cherche à le réaliser » nous dit [Gervais,

2000]. Il s'agit par

exemple de la gestion des fournisseurs et des sous-traitants, de

la réponse des demandes clients, de la création d'un nouveau

produit...

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

Ainsi, le processus serait la symbolisation d'un acte

collectif caractérisé par la coopération, la coordination,

la planification et la communication entre opérateurs de fonctions

différentes. Sur ce point, [Davenport et Short, 1990],

cités par [Lorino, 1991] constatent que : «

Les entreprises trouvent de plus en plus nécessaire de

développer une capacité de travail plus flexible, plus

orientée vers les équipes, fondées sur la coordination et

la communication. En bref, plutôt que de maximiser la performance

d'individus ou de fonctions pris isolément, les entreprises doivent

optimiser des activités interdépendantes dans et à travers

toute l'organisation ».

Ces processus sont une nouvelle approche de la

coordination dans l'entreprise». De plus, la gestion par processus

intégrant les activités évite le risque de corporatismes

locaux des différentes équipes car le principe du processus est

qu'il traverse les différentes fonctions de l'entreprise. C'est la

performance globale qui est visée à travers la

qualité des interactions. Le processus est tout à la fois un

enchaînement d'activités à l'intérieur d'une

même fonction et une somme d'activités transfonctionnelles

[Rezkia BENMABROUK et Claude DORNIC, 2001]. La structuration

des processus est un indicateur de la finalité de l'entreprise.

Certaines activités peuvent être

représentées comme un processus de tâches

hiérarchisées et chronologiques. Il n'existe pas, a

priori, d'opposition fondamentale entre activités et processus,

simplement une différence de vision qui passe du petit au grand angle.

Il n'y a pas de processus sans activités. Une activité n'a de

sens qu'intégré dans un processus [Richard MILKOFF,

1996]. C'est ce que veut affirmer Bouquin, quand il écrit :

«Si, dans toute organisation, les tâches

élémentaires s'articulent entre elles selon des processus

finalisés pour former des activités, la notion de processus reste

pertinente à un niveau plus global, puisque les activités,

à leur tour, s'articulent en processus».

Les processus permettent à la méthode ABC/ABM de

traduire la transversalité de l'entreprise. Les processus sont

constitués d'activités, ils proposent une

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

description de l'entreprise en termes de modes

opératoires et non en termes politiques ou organisationnels (ils

décrivent des modes d'action et non des structures de pouvoir ou de

responsabilité). Par ailleurs, ils visent l'existant et non un

modèle-cible, les activités représentant ce que sait faire

l'entreprise et non pas ce qu'elle voudrait faire. Les processus regroupent et

agencent des activités selon une logique de produits, donc selon une

logique de clients internes ou externes, et non selon une logique introvertie

de métiers ou de fonctions [Lorino, 1996].

[Mévellec, 1996] précise que

les processus regroupant des activités dispersées au sein de

différentes fonctions sont le lieu d'élaboration de la valeur au

sein de l'organisation. Ils vont à cet effet, soit produire de nouvelles

variétés d'output à structure constante, soit être

réorganisés pour continuer à produire en consommant moins

de ressources et / ou en améliorant les attributs porteurs de valeur. En

cas d'incapacité à faire face à la concurrence,

l'entreprise peut être conduite à se séparer d'un de ses

processus en sous-traitant à un partenaire plus efficace un

élément de la chaîne de valeur qu'elle ne peut

réaliser dans des conditions satisfaisantes.

De plus, cette vision transversale de l'organisation qu'offre

le processus permet d'identifier les gisements importants de progrès qui

se situent aux interfaces des centres de responsabilités, dans les modes

de communication, de coopération et de coordination, interfaces qui

étaient négligées par les outils traditionnels de

comptabilité de gestion [Lorino, 1995].

L'examen de ces quelques définitions fait

apparaître un consensus quasi-général sur deux points : le

processus est un ensemble d'activités et il a une finalité

externe.

En revanche plusieurs points importants restent á

éclaircir. Pour certains auteurs,

le processus se déroule au

sein d'une même entité organisationnelle, alors que

pour

d'autres il a la propriété de franchir les frontières

entre services, donc

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

d'être transversal. Lorsque l'on sait que l'ABC

débouchant sur l'ABM a été ultérieurement

présenté comme un vecteur utile d'une vision transversale,

horizontale de l'organisation, cette précision sur le concept de

processus n'est pas indifférente. On constate également que les

définitions de [Mevellec, 1990] et de [Lebas,

1991] sont assez différentes des autres. Pour

[Mevellec, 1990], les activités rassemblées dans

un processus ne le sont pas en vertu d'une finalité commune mais

á cause d'un facteur de déclenchement commun. Certes dans la

pratique, ces deux façons de construire un processus peuvent être

équivalentes, mais l'énoncé a sans doute son

importance.

Selon nous, (le tableau 4 en annexe) révèle donc

deux conceptions implicites du processus. Pour certains auteurs, le processus

existe physiquement dans l'entreprise et la représentation comptable que

nous adoptons n'est que le reflet d'une réalité qui existe par

ailleurs, et qui a sa propre logique technique. Pour d'autres, le processus est

la construction opérée par les analystes en se fondant sur

différents critères, pour répondre á certains

besoins d'informations. On retrouve ainsi au niveau de la définition des

processus le caractère volontariste de la démarche adaptée

par [Mevellec, 1990], que nous avions déjà

signalé á propos de la définition de l'activité.

En revanche, la plupart des auteurs étudiés sont

en désaccord sur la hiérarchie qu'il faut établir entre

les deux concepts que nous venons de recenser : les tâches composent les

activités qui composent les processus. Il faut cependant mentionner la

position originale de [Bouquin, 1993] qui considère que

les tâches sont enchaînées au sein de processus,

appelées activités. Ceci n'empêche pas d'ailleurs que les

activités soient elles aussi enchaînées au sein de

processus plus vastes, « á un niveau plus global » (p.71).

Pour [Bouquin, 1993] donc, le terme de processus signifie

qu'il y a une articulation entre différents éléments,

quels que soient les éléments considérés.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

4-L'inducteur

Les systèmes de coûts à base

d'activités reposent sur la relation existant entre le produit dont on

veut mesurer le coût et les activités qu'il consomme. La

construction du modèle rend indispensable d'une part, la recherche des

causes influant sur l'activité et, d'autre part, la détermination

de «l'unité de mesure» pour imputer les coûts des

activités aux produits ou services.

La recherche des causes influant sur l'activité, son

existence, l'augmentation ou la diminution de son niveau : il s'agit, dans

cette perspective, de déterminer ce qui induit le coût, ce qui y

conduit. L'expression anglaise qui définit cette cause originelle du

coût, «cost-driver, est traduite le plus fréquemment

par «inducteur de coût». Cet inducteur joue

un rôle éminemment stratégique puisqu'il est «le

responsable» sur lequel il va falloir que l'organisation intervienne pour

pouvoir effectuer les corrections ou modifications souhaitées avec un

pourcentage d'efficience important.

Ce nouveau terme définit les indicateurs de causes

profondes de consommation. L'objectif est de mettre en évidence ce qui

cause le coût, la loi économique sous-jacente ou les

caractéristiques technologiques dont le coût dépend

[Bouquin, 1997]. Pour [Bescos et Mendoza,

1994], l'inducteur de coût (cost driver) est donc un facteur

influençant les niveaux de performance d'une activité et sa

consommation de ressources. Mais l'intérêt des inducteurs repose

surtout dans la possibilité de suivre des indicateurs autres que ceux

purement financiers au sein des activités. Ainsi, les dimensions de

qualité et de délai peuvent être tracées au sein des

activités par des inducteurs appropriés, alors que les

systèmes traditionnels de comptabilité de gestion ne prenaient en

charge que le couple quantité / coût.

Le concept d'inducteur de coût est souvent

présenté comme un des apports originaux des méthodes

à base d'activités. Il est exact que la recherche des liens de

causalité marque la spécificité de cette méthode.

La mise en évidence

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

d'inducteurs de coûts est à rattacher à

celle des activités dans la mesure où la base conceptuelle de la

méthode est de justifier les événements par leurs causes

originelles, et non de constater simplement les effets. Ainsi, rechercher les

causes des coûts, les activités, conduit inévitablement

à rechercher les causes des activités, les inducteurs.

L'expression de langue anglaise «cost-driver» a donné

lieu à plusieurs traductions tels que «

générateurs de coûts» ou encore

«vecteurs de coûts». Certains auteurs utilisent le

concept d'unité d'oeuvre comme synonyme. Pourtant, il s'agit de deux

acceptions différentes.

En d'autres termes, cela revient à distinguer, le concept

d'inducteur en tant que tel et son utilisation, son

«opérationnalisation».

C'est la différence entre la notion «d'inducteur

structurel» et celle «d'inducteur opérationnel».

L'inducteur structurel : c'est la définition du concept d'inducteur que

donnent des auteurs tels que [Shank et Govindarajan, 1993] et

également, [Brimson, 1991]. En effet, pour ce dernier,

le «cost-driver» est : « le facteur qui crée l'apparition

du coût. C'est celui qui est la première cause du niveau

d'activité ». En d'autres termes l'inducteur de coûts est la

raison pour laquelle certaines activités sont nécessaires

entraînant, de fait, un montant de charges à supporter.

Entre le concept lui-même et son utilisation, la

différence est plus ténue qu'il n'y paraît. Distinguer

l'inducteur de coûts et la mesure de l'activité ne veut pas dire

qu'il n'existe pas une relation qui lie l'un à l'autre. L'inducteur de

coûts est et demeure la cause du niveau d'activité, par la

complexité qu'il impose, les tâches qu'il nécessite ou le

temps qu'il entraîne. Il crée, ainsi, par sa propre existence, les

conditions de variation de la mesure de l'activité.

5-Les ressources

Tout en employant parfois des termes différents, les

auteurs qui définissent les

ressources s'accordent pour dire que

celles-ci sont constituées par les charges

(au sens comptable) de

l'entreprise. Pour [Bescos et Mendoza, 1994, pp.40-41],

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

« les ressources constituent les moyens en hommes et

matériels disponibles pour obtenir les produits vendus (ou les services

offerts) ». Pour [Bouquin, 1993, p.95], « les

ressources telles que la comptabilité de gestion les voit sont des

ressources économiques, des facteurs de production : personnel,

matières, fournitures, locaux, matériels ». Enfin,

[Lorino, 1991, p.67] parle d'input, et rassemble sous ce

vocable « toutes les ressources consommées par l'activité,

qu'il s'agisse de composants, de matières premières,

d'informations (une gamme, un mode opératoire), d'utilisation

d'équipements ».

En définitive, la comptabilité par

activité peut être définie comme « une méthode

de calcul et de management des coûts remettant en cause l'approche

fondée sur les coûts complets par la prise en compte de la notion

d'activités permettant d'apporter une information pertinente et

diversifiée quant au pilotage de l'entreprise.

Autrement dit, l'Activity Based Costing (ABC) et l'Activity

Based Management (ABM) favorisent une meilleure perception des coûts et

de la rentabilité, entre autres, des produits et des clients. Il s'agit

de techniques permettant d'identifier les facteurs de coûts réels

et les économies de coûts potentielles.

En outre, la méthode ABC/ABM propose des concepts

novateurs et séduisants par rapport aux outils traditionnels de

comptabilité de gestion. Les trois principaux concepts de la

méthode ABC/ABM qui lui donnent une bonne capacité d'adaptation

sont ceux d'activité, de processus et d'inducteur. Ils en font

également un relais de la stratégie dans la gestion quotidienne

de l'entreprise et lui procurent une plus grande cohérence dans la

modélisation du fonctionnement de l'organisation que ne le faisaient les

outils traditionnels. Ainsi la notion d'activité permet le couplage de

la méthode avec les analyses stratégiques de l'organisation dans

un double mouvement : elle permet à la fois la déclinaison de la

stratégie dans l'organisation au niveau local, mais elle permet aussi

l'alimentation de l'analyse stratégique par ses remontées

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

d'information et par la carte des activités et processus

qu'elle dresse [Bréchet et Mévellec, 1999].

L'universalité du concept d'activité permet

aussi, la déclinaison de la stratégie à d'autres outils

récents de management et donc une cohérence de l'action de

l'organisation par rapport à sa stratégie. La méthode

ABC/ABM semble donc être une réponse particulièrement

pertinente aux problèmes contemporains liés au pilotage des

organisations.

Après avoir défini la comptabilité par

activités avec toutes ces composantes de la façon la plus large

possible, nous allons dans cette deuxième section appréhender le

concept de performance.

SECTION II : La performance un concept multicritère

Multidimensionnel

Comme le remarque [Robert Eccles, 1991],

« les

révolutions commencent longtemps avant qu'elles soient

officiellement déclarées ».

Au cours des vingt-cinq dernières années,

praticiens et théoriciens ont réfléchi aux outils

permettant d'améliorer et de mieux mesurer la performance des

organisations. Ils ont notamment mis en évidence que la notion

même de performance ne se limite pas nécessairement à la

"performance financière" à court terme [Hayes et

Abernathy, 1980, Johnson, 1992, Bouquin, 1997, etc...] mais qu'elle

peut en réalité avoir plusieurs dimensions, telles que: la

qualité, les coûts ou la diversité des produits ou des

services, les délais de livraison, la satisfaction des clients, la

réactivité, l'innovation, qui sont autant

d'éléments sur lesquels se construit la

compétitivité d'une entreprise en fonction de sa stratégie

[Eccles, 1991]. D'ailleurs, les écrits sur les mesures

de la performance remettent en cause l'utilisation de mesures

financières comme seul système permettant d'apprécier

l'atteinte des objectifs et la réussite des entreprises.

CONTRIBUTION DE LA COMPTABILITE PAR ACTIVITES (METHODE ABC/ABM)

A LA PERFORMANCE DES

ENTREPRISES SENEGALAISES : CAS DE QUATRE ENTREPRISES

Dans cette section, nous verrons comment la littérature

appréhende le concept de performance á travers les écrits

des différents auteurs.

I : les caractères multidimensionnels de la

performance

La performance a toujours été un sujet

controversé. Chaque individu qui s'y intéresse (chercheur,

dirigeant, client, actionnaire, etc.) l'aborde selon l'angle d'attaque qui lui

est propre. Ceci explique, sans doute, le nombre important de modèles

conceptuels proposés dans la littérature et les nombreuses

acceptions élaborées autour de ce concept. Comme l'affirme

[Marmuse, 1997], la performance n'existe pas. Il s'agit d'une

notion contingente et multidimensionnelle mais nécessaire pour

évaluer toute décision prise. C'est ainsi que la performance

d'entreprise est une notion centrale en sciences de gestion.

1- Evolution du concept de

performance

Depuis les années 80, de nombreux chercheurs se sont

attachés à la définir [Bouquin, 1986 ; Bescos et

al.1993 ; Bourguignon, 1995 ; Lebas, 1995 ; Bessire, 1999 ...]

et plus récemment cette notion est mobilisée dans la

littérature managériale pour évaluer la mise en oeuvre par

l'entreprise des stratégies annoncées de développement

durable [Capron et Quairel, 2005].

L'origine du mot performance remonte au milieu du 19ème

siècle dans la langue française. A cette époque, il

désignait à la fois les résultats obtenus par un cheval de

course et le succès remporté dans une course. Puis, il

désigna les résultats et l'exploit sportif d'un athlète.

Son sens évolua au cours du 20ème siècle. Il indiquait de

manière chiffrée les possibilités d'une machine et

désignait par extension un rendement exceptionnel. Ainsi, la performance

dans sa définition française est le résultat10

d'une action1 1, voir le succès12 ou l'exploit.

10 La performance résultat est

mesurée en comparant le résultat obtenu à l'objectif

fixé. Cette approche est celle retenue jusqu'alors en contrôle de

gestion

11 la performance action est appréhendée

à partir des moyens, des processus, des compétences, et des

qualités mises en oeuvre pour atteindre ces résultats