Introduction

générale

« La monnaie est un voile

derrière lequel l'action des forces réelles est

cachée », (Pigou, 1949). Cette citation de l'économiste

classique Pigou décrit bien le sentiment général de ses

contemporains quant au rôle de la monnaie dans l'économie.

La monnaie pour eux est un bien résiduel.

Sa détention est sans coût et son incidence sur les transactions

sans effet. Elle est même au sens de Sidrauski (1967) « super

neutre ». Elle n'a d'incidence ni à court terme, ni à

long terme sur le niveau de l'activité réelle.

Ainsi la pensée néoclassique

attribue à la monnaie l'unique fonction de facilitation des

échanges.

Cependant, cette thèse pourtant

fondamentale a été remise en cause par les keynésiens et

néo-keynésiens qui soutiennent que dans un environnement

incertain, les agents économiques ont une certaine

préférence pour la liquidité. Ils lui attribuent alors une

seconde fonction qui est celle de réserve de la valeur.

Autrement dit, la détention des avoirs

liquides pénalise les transactions et la monnaie n'est plus ce voile que

Say et Pigou décrivent dans leurs travaux. Tobin en 1965 montre à

cet effet qu'en modifiant le portefeuille des ménages, la monnaie influe

sur le niveau du PIB. Pour lui, elle doit en conséquence être

désormais définie comme un actif financier qui permet à

son détenteur de se prémunir contre les risques du marché

des biens et services.

Bien plus, l'économie de

l'intermédiation financière et bancaire nous amène

à définir la monnaie tout simplement comme le crédit

bancaire. En effet, une fonction première des intermédiaires

financiers et particulièrement de la banque est de créer la

monnaie ou tout autre actif financier ayant les mêmes

caractéristiques qu'elle.

Cette fonction est d'autant plus importante pour

Keynes que la création monétaire constitue un moyen efficace par

lequel les autorités étatiques peuvent relancer l'activité

économique.

Il démontre à cet effet par le

mécanisme du multiplicateur monétaire qu'un accroissement de la

masse monétaire induit une augmentation de la production globale via

l'accroissement de la demande effective.

Aussi, toutes les thèses qui s'inscrivent

dans la même logique que la pensée de Keynes sont en contradiction

avec toute la construction de l'équilibre générale

élaborée par Arrow et Debreu.

Ces derniers considèrent en effet que le

système financier tout entier vient graisser le mécanisme par

lequel les équilibres partiels conduisent à l'équilibre

général sans en être le moteur.

En d'autres termes, un

déséquilibre dans le système financier ne saurait

perturber l'équilibre général dont la solidité

repose sur des fondamentaux réels.

A ce stade de l'analyse nous pouvons constater

que le débat entre classiques et keynésiens sur le rôle de

la monnaie a évolué au fil du temps en un débat entre

néoclassiques et néo-keynésiens sur la place du

système financier dans l'économie.

Tandis que certains auteurs à l'instar de

Lucas (1988) pensent qu'une place trop importante est accordée à

tort aux facteurs financiers, d'autres, en l'occurrence McKionnon, Levine, Shaw

et Hubbard épousent une vision contraire. Celui-ci démontre que

l'équilibre sur le marché des capitaux en l'absence

d'intermédiaires financiers est sous optimale.

Tous ces débats théoriques sont

mis à profit dans les analyses empiriques faites par Collier et Gunning

(1997) et Odekun (1996). Alors que les premiers établissent que la

relation entre le développement de l'activité financière

et celui de l'activité réelle est positive en Afrique, le second

montre que ce résultat n'est pas en conformité avec la

réalité des faits dans près de 2/ 3 des pays

D'Afrique subsaharienne.

Notons que le coeur de toutes ces confrontations

sur les plans théorique et empirique est la place que le système

financier occupe dans le développement de l'activité

économique. Pourrait-on en conclure que le développement de

l'activité financière aurait une quelconque incidence sur la

croissance économique ?

Ce mémoire est donc une tentative de

réponse à ce questionnement dans le cadre spécifique du

Cameroun. Si nous nous sommes intéressés à ce pays, c'est

parce que nous avons été guidés d'une part par la place de

choix qu'il occupe dans la zone CEMAC1(*) et d'autre part par le fait qu'il a connu une

succession de crises et de reprises des activités financière et

productive.

En effet, au cours de la décennie 1980,

le Cameroun comme la plupart des pays d'Afrique subsaharienne a connu une

récession économique liée à la mauvaise conjoncture

sur le marché international des matières premières et une

crise de son système bancaire tout entier.

Pour se sortir de cette situation critique, le

Cameroun se lance dès 1988 dans une grande phase d'ajustement structurel

qui vise à relancer l'activité économique. Une des

réformes importantes imposées par les institutions

²internationales de Bretton Woods est l'assainissement de son

système financier.

Cette prescription du FMI est appuyée par

les thèses libérales de McKinnon et Shaw (1973) qui

démontrent dans leurs travaux que la libéralisation

financière a pour conséquence majeure l'approfondissement voire

le développement financier. Celui-ci à leur avis permet de

« booster » la croissance économique en

améliorant la qualité des financements et en conduisant à

une plus grande collecte de fonds prêtables.

La libéralisation ainsi enclenchée

a permis dans un premier temps d'améliorer les conditions de

dépôts, mais dans un second temps, elle a conduit à la

baisse drastique des ratios de développement financier. Ces conclusions

que nous pouvons tirer de l'observation des faits nous amènent à

nous intéresser davantage au sens de la causalité entre le

développement du système financier et le phénomène

de croissance de l'activité économique.

Cette nouvelle appréhension trouve

d'ailleurs ses fondements dans l'observation des faits stylisés. En

effet, après la dévaluation du franc CFA en janvier 1994, on

observe une certaine reprise d'abord de l'activité économique et

ensuite de l'activité financière.

Aussi, l'objet de ce mémoire est

d'établir le signe, le sens ainsi que le terme de la relation entre le

développement financier et la croissance économique dans le cadre

précis du Cameroun.

Pour cela, nous nécessitons d'une

méthodologie particulière qui se prête mieux à

l'analyse simultanée du terme et du signe de la relation. L'estimation

économétrique par l'approche de Engle et Granger présente

en effet l'avantage d'extraire le signe de la relation à long terme

ainsi que celui de la relation à court terme.

L'estimation du modèle à

correction d'erreurs nous permet de faire une analyse dynamique des

phénomènes. Et comparativement aux autres méthodes

classiques notamment la méthode des moindres carrés ordinaires ou

généralisés, cette méthode d'estimation nous

renseigne mieux sur les effets des fluctuations simultanées et sur la

manière dont les deux phénomènes se retrouvent à

long terme sur le même sentier d'expansion.

Le sens de la relation quant à lui

nécessite la mise en oeuvre d'un test statistique particulier ; il

s'agit du test de causalité au sens de Granger. La causalité est

une notion plus adéquate lorsque nous cherchons à

déterminer l'impact d'un phénomène sur un autre.

Aussi dans ce travail, nous passerons

progressivement de l'étude d'une simple corrélation à

celle de la causalité statistique qui trouve ses fondements dans

l'analyse théorique.

Pour ce faire, nous analyserons dans un premier

chapitre la corrélation entre les indicateurs du développement

financier et la croissance du produit par tête. Mais avant tout, il nous

importe de savoir si après les premières réformes de 1973,

le système financier camerounais s'est effectivement

développé.

Dans un second chapitre, nous ferons ressortir

les fondements théoriques de cette corrélation. Aussi

l'étude des modèles théoriques nous permettra de mettre en

relief les canaux par lesquels la Finance influence la croissance à

court terme et à long terme.

Le troisième chapitre quant à lui

est celui de la modélisation économétrique. Il y sera

discuté des propriétés statistiques de nos variables ainsi

que celui des tests préalables à la mise en oeuvre de la

méthode d'estimation choisie. Entre autres, nous établirons aussi

le sens de la causalité entre ces deux phénomènes.

Dans un quatrième chapitre enfin, nous

donnerons les résultats finaux de nos estimations et nous proposerons

quelques réformes susceptibles d'être envisagées sur les

plans institutionnel, réglementaire et purement économique.

Chapitre 1 : Le développement de

l'intermédiation financière et son incidence sur la croissance

économique au Cameroun

Introduction

Le système financier des pays de la zone

CEMAC est placé sous l'autorité et le contrôle des

principaux organes de l'UMAC2(*) à savoir la BEAC3(*) et la COBAC4(*). La BEAC est chargée principalement de

l'émission monétaire et depuis le 16 octobre 1990, elle a pour

mission prioritaire la stabilisation monétaire ; celle-ci passant

par le maintien de la parité de change par rapport à l'euro et un

contrôle rigoureux du taux d'inflation à l'intérieur de la

zone. La COBAC quant à elle a pour tâche principale

l'harmonisation des réglementations et le contrôle de

l'activité bancaire de la zone. Pour cela, elle censure les banques qui

évoluent en marge du système réglementé et est

garante des règles prudentielles mises en oeuvre depuis la

libéralisation financière des années 1970.

Le Cameroun est le pôle économique

de cette zone économique et bénéficie en

conséquence de près de la moitié de la masse

monétaire qui y est en circulation. Il bénéficie en outre

du système financier le plus étoffé. Celui-ci a beaucoup

évolué depuis les indépendances (Eze-Eze, 2001). En

réalité, le système financier camerounais est un vestige

de la colonisation. Il a subi de nombreuses modifications s'accordant avec les

exigences économiques et les objectifs de politique monétaire.

Toutefois, sa structure en elle-même n'a

pas beaucoup évoluée depuis les années 1960. On y retrouve

de manière générale trois compartiments : le premier

est constitué des banques commerciales dites de second rang.

Ce compartiment est dominé par les

banques multinationales françaises ; notamment SGBC, Crédit

Lyonnais et BICEC. Néanmoins on y retrouve quelques banques typiquement

camerounaises, en l'occurrence Afriland First Bank ou Amity Bank, et une

pléiade d'établissements de micro finance tels que First Trust,

Cofinest, CCA ou même Comeci pour ne citer que ceux-là.

Le second compartiment est formé

d'organismes spécialisés. Il s'agit principalement des caisses

d'épargne, du trésor public, des offices postaux et de quelques

entreprises de leasing et de « capital risk ». On peut

évoquer à juste titre dans cette catégorie les entreprises

telles que Socca Soccabail, Cenainvest ou même Africa Leasing Company.

Le dernier compartiment est celui des banques de

développement. Celui-ci a disparu avec l'avènement de la

libéralisation financière et la nouvelle orientation des

objectifs de politique monétaire pour laisser place au marché

financier ouvert sur la place de Douala depuis 2001. Toutefois celui-ci

n'étant pas encore opérationnel, il ne fera pas l'objet d'une

analyse dans notre travail.

L'objet de ce chapitre est d'établir une

corrélation entre l'évolution du système financier et

l'évolution de l'activité productive. Pour ce faire, nous

analyserons dans notre première section l'évolution de

l'économie de l'intermédiation financière telle que

vécue au Cameroun et dans une deuxième section, nous envisagerons

la pertinence de la corrélation entre les deux

phénomènes.

Section 1 : L'économie de

l'intermédiation financière au Cameroun : une analyse des

agrégats monétaires

La période post coloniale est

marquée par une vague de nationalisation des entreprises privées

et des banques commerciales en activité. Les taux

d'intérêts créditeur et débiteur sont

plafonnés et le réescompte spécial des effets des

entreprises publiques et parapubliques est instauré. Tout ce dispositif

est taxé par les tenants du libéralisme économique de

système financier répressif. Cependant avec l'avènement de

la globalisation des échanges internationaux et une

préférence pour la mobilité des capitaux de plus en plus

accrue, les systèmes financiers répressifs ont vite montré

leurs limites, et, les systèmes libéralisés se sont

imposés comme les meilleurs dans un tel contexte. Aussi, le 16 octobre

1990, le Cameroun et ses voisins de la CEMAC optent pour la

libéralisation de leur système financier ; ce qui implique

de facto une modification de l'objectif de politique monétaire qui

transite vers la stabilisation de la monnaie en circulation d'un point de vue

interne et externe (Atouts économiques, 2005).

L'objet de cette section est de procéder

à une analyse de l'approfondissement du système financier

camerounais. Aussi, notre première sous-section traite de

l'évolution des indicateurs de développement financier (A) tandis

que la deuxième sous-section envisage l'examen sommaire du réseau

bancaire au Cameroun (B).

A. L'analyse des indicateurs financiers au

Cameroun

Le développement du système

financier ou tout simplement développement financier peut être

perçu comme l'enrichissement et l'amélioration du système.

Autrement dit le développement financier prend en compte l'accroissement

en volume des transactions et services financiers et l'amélioration de

la qualité des produits et services fournis par le système

financier.

Ce concept est à différencier de

celui de l'approfondissement financier définit par Assidon (2004) comme

le renforcement d'un système financier peu développé et

éclaté ; lequel renforcement passe par un accroissement de

l'épargne intermédiée et une augmentation de l'offre des

fonds prêtables par les intermédiaires financiers. Ainsi

l'approfondissement financier ne traite que de la rentabilisation des fonds

investis par les institutions financières en général et

les établissements de crédit en particulier.

Le phénomène de

développement financier est cependant très difficile à

appréhender à l'aide de simples indicateurs, parce que ceux-ci

ne rendent pas compte de la qualité du système. Les indicateurs,

déjà très discutés, sont peu appropriés pour

traiter du concept d'approfondissement financier. Dans notre travail, nous les

utiliserons néanmoins pour mesurer le développement du

système financier camerounais. Mais auparavant nous envisagerons les

problèmes de mesure qui ont fait l'objet d'une grande

littérature.

Les problèmes de mesure du

développement financier

Le premier indicateur retenu est le taux de

liquidité de l'économie M2/PIB. La masse

monétaire au sens M2 prend en compte les encaisses

détenues par les agents qui ne sont pas comptabilisées par le

système bancaire et la monnaie adressée au système

bancaire. Cet indicateur a été construit par King et Levine

(1993, a). Dans le cadre d'un pays en développement comme le Cameroun,

cet indicateur n'est malheureusement pas satisfaisant dans la mesure où

une grande partie de la masse monétaire au sens M2 est

détenue sous forme d'encaisses par les agents en dehors du

système bancaire. Ce ratio mesure beaucoup plus en conséquence le

taux d'utilisation de la monnaie plutôt que le taux de bancarisation de

l'économie.

Pour palier à cette insuffisance,

l'indicateur quasi monnaie /PIB est proposé. Il est calculé

à partir du premier indicateur. Il suffit de retirer de M2

toute la monnaie fiduciaire en circulation dans l'économie pour trouver

un ratio qui mesure de façon effective l'incidence du

développement financier. On s'attend à ce que ce nouveau ratio

soit faible dans les pays en développement, matérialisant ainsi

la forte préférence pour la liquidité des agents

économiques.

Il faut toutefois noter que dans un pays comme

le Cameroun, la construction d'un tel indicateur peut poser problème. En

effet, les statistiques qui rentrent dans la composition de l'agrégat

quasi monnaie ne prennent pas en compte les flux financiers du secteur

informel. Aussi, les comptes d'épargne répertoriés par le

conseil national de crédit sont tous domiciliés dans les banques

et quelque fois dans les autres établissements financiers. C'est

à cet effet que Bekolo Ebe (1993) recommande dans le cas

spécifique du Cameroun de reconsidérer cette épargne dans

celle du système financier. Des efforts considérables de la part

des autorités de contrôle ont été faits dans ce sens

depuis lors. A nos jours, la plupart des associations d'épargne et de

crédit rotatifs logent leurs ressources financières dans des

comptes bancaires. On peut ainsi dire que les ressources du secteur informel

retrouvent le circuit formel.

Un autre indicateur est le ratio crédit

au secteur privé sur PIB. Il a été proposé par De

Gregorio et Guidodti (1993). Il a l'avantage de ne prendre en compte que les

performances du secteur privé mettant de côté les

dépenses gouvernementales. Ainsi, il capte mieux la relation entre

finance et investissement, et par conséquent permet d'établir une

relation entre développement financier et croissance

économique.

King et Levine (1993a) note que tout

système qui alloue une grande partie du crédit au secteur

privé est plus engagé dans le développement de

l'activité réelle ; ce type de système exerce par

conséquent un plus grand contrôle sur les projets financés,

investit beaucoup plus dans la gestion des risques, facilite les transactions

et mobilise davantage l'épargne que les systèmes qui accordent

des crédits au secteur public. Cependant dans les pays en

développement, et ceci avant la grande vague de libéralisation

financière imposée par les institutions de Bretton Woods, l'Etat

possède une part prépondérante des investissements ;

ce qui implique que pour cette période, notre indicateur est moins

pertinent que le ratio crédit bancaire/PIB.

D'autres indicateurs mis en relief dans

l'analyse de Levine (1997) ne sont pas pertinents une fois rapportés au

contexte africain. Il s'agit entre autres du crédit accordé par

les institutions non financières5(*) et du rapport entre le crédit accordé

par les banques secondaires et la somme des crédits accordés par

la banque centrale et les banques de second rang6(*).

Les indicateurs retenus dans nos travaux sont le

ratio de liquidité M2/PIB, le ratio crédit au secteur

privé/PIB et dans une moindre mesure le ratio quasi monnaie/PIB.

Toutefois il est crucial de noter que l'agrégat

« crédit au secteur privé » utilisé

par De Gregorio et Guidotti correspond dans leur source de données en

l'occurrence l' « International financial Statistics »

du FMI à la somme des crédits à l'économie, hors

crédits à l'administration centrale. Par conséquent, ce

ratio tient compte des crédits alloués aux entreprises publiques

et parapubliques (Joseph et al, 1998). Nous pouvons dès lors envisager

l'étude de l'évolution de ces différents indicateurs au

Cameroun.

L'analyse de l'évolution des indicateurs de

développement financier au Cameroun

La période post coloniale est

marquée par la bonne santé du secteur primaire camerounais et par

de nombreuses opportunités de croissance économique. Dans

l'objectif de sortir rapidement du groupe des pays en développement, le

gouvernement camerounais entreprend de financer sa croissance économique

par expansion monétaire. C'est dans la poursuite de cet objectif que le

seul rôle assigné aux institutions nouvellement mises en place est

la création monétaire (Atouts économiques, 2005).

Les soubassements théoriques d'une telle

politique sont qu'un accroissement de la masse monétaire a un effet

multiplicateur sur les revenus et donc sur la production. D'après

l'analyse keynésienne, le multiplicateur monétaire est

habituellement inférieur à l'unité ; ce qui implique

que la production domestique croît moins vite que la masse

monétaire. On pourrait par conséquent s'attendre à un

accroissement substantiel du taux de liquidité de l'économie

représenté par le ratio M2/PIB. Une évolution

positive de ce ratio caractérise l'approfondissement du système

financier.

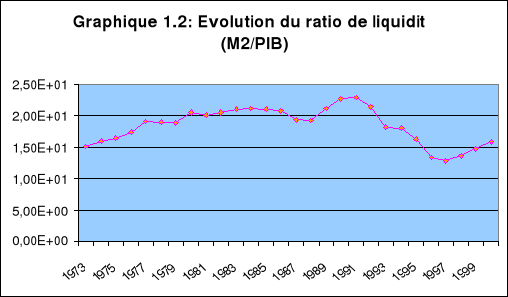

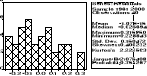

L'étude de ce ratio dans le cadre de

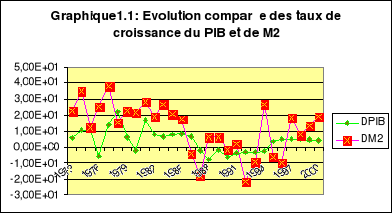

l'économie camerounaise sur la période 1973 à 2000 (cf.

graphique 1.2) nous permet de dire que tout au long de son évolution, le

système financier s'est développé. On observe à cet

effet une constance du ratio de liquidité autour de 20% jusqu'en 1994.

Ceci se justifie à double titre. D'une part, l'accroissement de la masse

monétaire est fondé sur l'évolution du produit

intérieur comme nous suggère l'observation du graphique 1.1. En

dehors des années 1975 et 1979, la décennie1970 est

marquée par des taux de croissance de la masse monétaire et du

PIB positifs et évoluant de façon colinéaire. Ceci se

vérifie d'ailleurs jusqu'en 1989, date à partir de laquelle le

paradigme keynésien est remis en cause.

source : banque mondiale, 2002

Pendant les années 1975 et 1979, le

Cameroun enregistre un taux de croissance négatif dû à la

mauvaise conjoncture internationale. Les chocs pétroliers de 1973 et

1979 ont eu pour effet majeur dans les pays en développement non membres

de l'OPEP de détourner une grande partie de la demande des produits

primaires qui leur était adressée au profit des produits

pétroliers dont les prix se sont subitement multipliés.

Par ailleurs, la période 1973-1994 est

celle où prévaut le plafonnement des taux d'intérêt

et la gestion réglementée du système financier. Cette

période est taxée par les tenants des thèses

libérales de répression financière. On pourrait dire que

de manière générale, les réformes monétaires

mises en oeuvre depuis 1973 ont permis, dans un premier temps, une

amélioration de la qualité des services offerts par les banques

et une densification du réseau bancaire ; ce qui explique le

passage du ratio de liquidité de 15% à 20% que nous pouvons

observer dans le graphique 1.2 et, dans un second temps, la main mise de l'Etat

sur les principaux canaux de financement de l'économie a conduit

à une stagnation du ratio de

source : banque mondiale, 2002

liquidité à 20%. Le système bancaire

camerounais a cessé de s'étoffer au cours de la décennie

1980. C'est d'ailleurs pendant la même période qu'on observe la

fermeture de plusieurs banques commerciales, notamment les filiales

américaines de la Boston Bank ou de la Manhattan Bank ; et la

liquidation des principales banques de développement à savoir la

Banque Camerounaise de développement et le Crédit Agricole du

Cameroun.

La décennie 1990 est quant à elle

marquée par deux périodes essentielles comme nous montre le

graphique ci-dessus : la première est dite transitoire et la

seconde est celle de la libéralisation financière.

La décision de libéraliser le

système financier de la zone BEAC a été prise le 16

octobre 1990. Cette libéralisation a consisté à l'abandon

du plafonnement absolu des taux d'intérêts créditeur et

débiteur et des taux préférentiels appliqués aux

crédits publics. Ainsi avant la dévaluation, le taux de

croissance du PIB est négatif ; ceci a pour conséquence

immédiate un relèvement substantiel du ratio de liquidité

jusqu'en 1994. Passé cette période, le taux de croissance du PIB

redevient positif mais celui de la masse monétaire reste négatif

jusqu'en 1997, date qui marque la fin des restructurations bancaires. On note

en conséquence au cours de cette décennie une baisse

considérable du taux de liquidité qui passe désormais en

dessous du seuil de 15%.

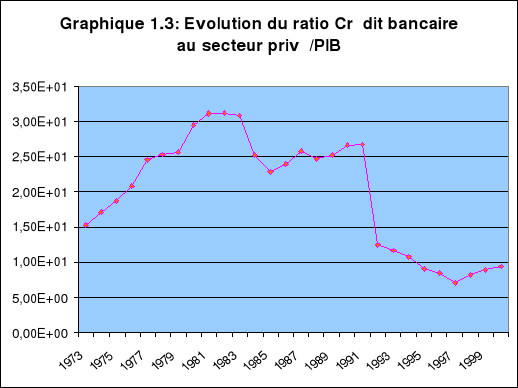

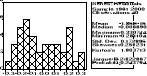

Une autre analyse pertinente est celle de la

part du crédit au secteur privé dans la production domestique. Le

graphique 1.3 représente l'évolution de cet indicateur de

source : banque mondiale, 2002

développement financier. L'étude graphique nous

permet de distinguer trois périodes majeures qui représentent les

décennies 1970, 1980 et 1990.

Au cours de la première décennie,

on note un accroissement de la part des crédits dans la production

intérieure. Cette évolution est conforme avec l'objectif de

politique monétaire qui prévaut lors de la mise en place du

système. L'économie est essentiellement financée par le

crédit bancaire. Les plus grands bénéficiaires de ce

crédit sont les entreprises publiques et parapubliques. Elles sont les

plus nombreuses et sont à l'origine des grands projets d'investissement

et contribuent pour une grande part à la croissance de l'activité

productive. Pendant cette période, les entreprises débitrices

n'ont pas de réels problèmes pour le remboursement des fonds

prêtés.

Cependant, à partir de 1982, les

problèmes apparaissent dans le système financier camerounais.

L'Etat fait face à des services de la dette extérieure de plus en

plus élevés. Ce problème de non respect de

l'échéancier de dette est aggravé par ailleurs par la

chute des cours des matières premières observé dès

l'entrée dans la deuxième décennie. Les entreprises

exportatrices de produits de base ont ainsi des difficultés quant au

remboursement des crédits bancaires. Et dès 1983, on note une

rupture dans le processus de développement financier enclenché

depuis 1973. Le ratio crédit au secteur privé/PIB oscille

désormais autour de 25% et ceci malgré une légère

baisse du taux de croissance.

Ce taux de 25% est encore largement

supérieur au taux observé après la libéralisation

du système financier. A l'issue de la restructuration bancaire de 1997

cet indicateur descend en dessous du seuil de 10%. Cette chute brutale trouve

son explication dans le rationnement des crédits accordés aux

entreprises publiques et parapubliques qui ne jouissent pas d'une bonne

santé financière. La levée du contrôle absolu des

taux d'intérêt par les autorités monétaires permet

aux banques d'orienter les crédits essentiellement vers les entreprises

financièrement stables. Elles accordent désormais les

crédits sur la base des états financiers, et, leurs placements

sont couverts par des collatéraux.

Le renforcement des conditions de crédit

limite le volume des crédits alloués même si dans une

certaine mesure, il permet aux établissements financiers de se

prémunir contre les risques d'aléa moral et de « rush

bancaire ».

Pour éviter d'essuyer à nouveau

une crise systémique comme celle des années 1980, les organes

institutionnels mis en place mettent sur pieds de nouveaux mécanismes

qui épargnent aux banques les mauvais placements. C'est ainsi qu'une

consultation régulière de la centrale des risques évite

aux établissements de crédit de constituer des créances

à forte probabilité de compromission.

En résumé, pendant la

période de libéralisation financière les conditions de

crédit sont devenues plus rudes. L'exigence des garanties

élevées (en moyenne 150% du montant du crédit

demandé) et la méfiance des gestionnaires de portefeuille ont

conduit à une baisse considérable de la masse des crédits

accordés au secteur privé, et par conséquent à une

baisse de l'indicateur de développement financier.

En définitive, l'analyse des ratios du

développement financier retenus aboutit au résultat

suivant : au cours de la décennie 1970, le système financier

s'est plutôt développé ; mais à partir de 1982,

la conjoncture économique n'a pas permis que ce développement se

poursuive. La décennie 1980 est caractérisée par une grave

crise du système bancaire qui a suscité la mise en application

des politiques libérales. Seulement, la libéralisation

financière opérée depuis 1990 n'a pas eu tous les effets

escomptés et le système financier a évolué en marge

du développement de l'activité réelle. Il est judicieux de

noter que toutes les justifications que nous apportons sont propres aux

indicateurs d'approfondissement financier et qu'une analyse du système

proprement dit est nécessaire pour compléter l'examen du

développement financier. Pour ce faire, nous procéderons à

une étude sommaire du réseau bancaire depuis 1973.

B. L'examen sommaire du réseau bancaire

camerounais

Tout comme l'activité financière

s'est développée depuis les années 1970, le réseau

des banques camerounaises a connu de nombreuses modifications qui sont en

relation avec les différentes périodes de

prospérité économique et de crise systémique. Un

examen sommaire du réseau bancaire nous renseigne sur

l'amélioration de la collecte de l'épargne par les

intermédiaires financiers et sur la place accordée au

système bancaire dans l'activité économique. Aussi dans

cette sous-section nous envisagerons le processus de développement

financier à travers l'étude de l'étendu du réseau

bancaire sur la période allant de 1975 à 2004.

Le tableau 1.1 nous donne l'évolution du

nombre de banques et d'agences sur les périodes significatives depuis

les réformes du système en 1973.

Tableau 1.1 : Evolution du nombre de banques et

d'agences

|

Années

|

Nombre de banques

|

Pourcentage (%)

|

Nombre d'agences

|

Pourcentage (%)

|

|

1975

|

4

|

-

|

88

|

-

|

|

1980

|

11

|

175

|

143

|

62.5

|

|

1987

|

7

|

-36

|

116

|

-23

|

|

1992

|

11

|

57

|

84

|

-26

|

|

1996

|

8

|

-27

|

74

|

-12

|

|

1999

|

8

|

0

|

64

|

-13.5

|

|

2004

|

10

|

25

|

85

|

33

|

source : rapport du conseil national de

crédit

Du tableau 1.1, il ressort une progression de

175% du nombre de banques et de 62.5% du nombre d'agences entre 1975 et 1980.

Cette progression corrobore bien les résultats de notre première

sous-section. Ainsi, dans la décennie 1970, le système financier

camerounais s'est enrichi. Seulement à partir de 1982, le secteur

bancaire subit la conjoncture économique de telle sorte qu'en 1987 on

observe une chute drastique du nombre d'agences et de banques qui passent

respectivement de 11 à 7 et de 143 à 116. A l'issu de la

restructuration bancaire enclenchée dès le début des

années 1990, le nombre total des banques est porté à 8 et

le nombre d'agences à 64 en 1999.

L'assainissement du système financier

camerounais a conduit en 2004 à une expansion de réseau des

banques et à la naissance d'un tout nouveau type d'intermédiaires

financiers qui sont les établissements de micro finance. Elles occupent

désormais une place non moins importante dans le système en ce

sens qu'elles offrent des conditions de crédit moins rudes et offrent

des opportunités de placement à la hauteur de l'épargne

des petits ménages.

Tableau 1.2 : distribution géographique des

agences bancaires au Cameroun

|

Villes

|

1975

|

1983

|

1987

|

1994

|

1999

|

2004

|

|

Douala

|

17

|

27

|

47

|

9

|

8

|

15

|

|

Yaoundé

|

13

|

20

|

39

|

7

|

7

|

13

|

|

Bafoussam

|

5

|

7

|

10

|

6

|

6

|

8

|

|

Sous-total

|

35

|

54

|

96

|

22

|

21

|

36

|

|

Autres

|

43

|

113

|

90

|

56

|

43

|

49

|

|

Total

|

88

|

167

|

186

|

78

|

64

|

85

|

source : rapport du Conseil National du

crédit

Le tableau 1.2 nous montre comment le

réseau des principales banques a évolué sur le plan

géographique depuis la création de la BEAC. L'analyse de ce

tableau nous permet de dire que depuis sa mise en route le système

financier camerounais a connu une certaine dichotomie spatiale. On observe dans

les principales villes de Douala, Yaoundé et Bafoussam une concentration

et une densification du réseau bancaire. La capitale économique

bénéficie toujours du plus grand nombre d'agences bancaires.

Cette concentration a une raison d'être

économique : les banques cherchent à se rapprocher de la

clientèle. Les grandes villes étant réputées pour

leur surpopulation et leurs pôles industriels, les fonds prêtables

y sont par conséquent facilement mobilisables et les placements

financiers comparativement plus rentables.

En définitive, le développement de

l'activité bancaire au Cameroun a évolué en droite ligne

avec la politique de développement mise en oeuvre depuis les

indépendances. Une étude simultanée du taux de croissance

économique et du taux de croissance de l'activité

financière nous suggère de tabler sur l'existence d'une

corrélation entre les deux phénomènes. L'étude de

cette corrélation fait l'objet de notre deuxième section.

Section 2 : La corrélation entre le

développement financier et la croissance économique au

Cameroun

La plupart des études théoriques

menées sur le développement financier depuis Goldsmith (1969)

portent à croire que celui-ci constitue une variable déterminante

dans l'explication de la croissance économique.

Dans le cadre du Cameroun, très peu

d'études ont essayé de valider ou d'invalider cette assertion.

Une analyse graphique conjointe des deux phénomènes dans ce pays

nous permettra probablement d'émettre quelques hypothèses quant

à l'existence d'un lien de corrélation entre les deux types de

variables.

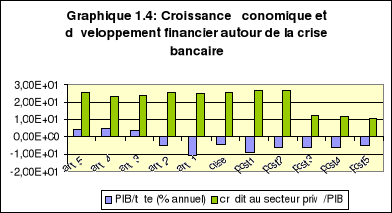

source : banque mondiale, 2002 source : banque mondiale, 2002

Le graphique 1.4 nous montre qu'autour de la

crise du système bancaire camerounais de 1989, on observe une

décroissance du PIB par habitant. La question que suscite en nous cette

observation est celle de savoir si l'évolution de la croissance du

secteur réel a une incidence quelconque sur le système financier

ou plutôt existe-t-il une relation entre l'évolution de la

sphère financière et celle de la sphère

réelle ?

Cette section s'atèle à

répondre à ces questions qui sont toutes aussi essentielles que

la durée de la relation.

Ainsi, nous envisagerons dans notre

première sous-section la liaison entre les phases du cycle

économique et la fragilité du système financier en

général et du secteur bancaire en particulier. Notre seconde

section s'épandra sur l'existence d'une corrélation à long

terme entre les deux phénomènes.

A. Récession économique et

fragilité du système bancaire

A la suite des deux chocs pétroliers, les

pays en développement lourdement endettés voient leur service de

la dette extérieure augmenter de façon exponentielle en raison de

la mise en oeuvre de la nouvelle politique anti-inflationniste

américaine. La chute des cours des produits de base vient s'ajouter

à cette situation déjà déplorable pour un pays

comme le Cameroun. Le début des années 1980 est marqué par

une allocation totale des fruits de la croissance au remboursement du service

de la dette.

source : banque mondiale

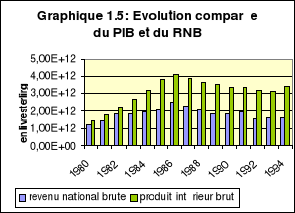

Le graphique 1.5 illustre bien cette assertion.

Il nous montre que malgré un accroissement régulier du PIB, le

revenu national brut croît à taux décroissant ; les

fruits de la croissance ne sont pas redistribués aux populations.

Au cours de la même période, les

dépôts bancaires de l'Etat ont considérablement

diminué tandis que les crédits accordés à l'Etat

ont augmenté. Ceci pourrait laisser supposer qu'ils étaient eux

aussi utilisés pour le paiement du service de la dette qu'elle soit

extérieure ou intérieure.

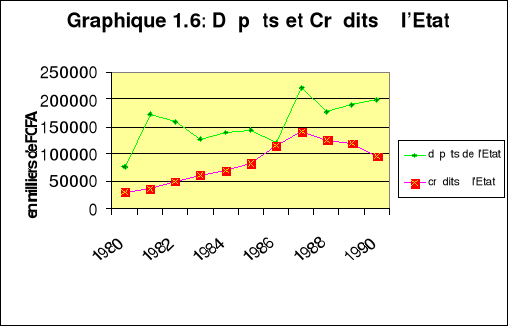

source : BEAC

Le graphique 1.6 nous montre qu'à partir

de 1983, l'Etat réduit ses avoirs bancaires et augmente son endettement

intérieur et ceci jusqu'en 1987, date à laquelle le gouvernement

camerounais décrète de façon officielle la crise

économique. A cette date, L'Etat est asphyxié et n'arrive plus

à honorer ses engagements.

Le retrait des fonds publics et l'accumulation

des créances compromises déstabilisent le système

financier déjà très fragilisé par la fermeture de

quelques grandes banques commerciales et des petites banques

financièrement peu structurées qui survient quelques

années avant la crise systémique de 1989.

Cette crise est caractérisée par

une généralisation dans le système d'une mauvaise position

bilancielle bancaire. Ainsi sur les 7 banques encore en activité en

1989, seules les grandes multinationales à savoir SGBC, BIAO, BICIC et

SCB Crédit Lyonnais subissent des restructurations, toutes les autres

sont liquidées.

La crise du système bancaire est à

l'origine de la création de la SCR (Société Camerounaise

de Recouvrement) dont la mission principale est le recouvrement des

créances douteuses et dans une moindre mesure la liquidation des banques

en difficulté.

La crise du système bancaire qui survient

au lendemain de la récession économique démontre bien

combien le système financier camerounais est fragile et instable. Cette

instabilité se perçoit aussi bien à travers les effets

positifs et négatifs que peuvent avoir les chocs extérieurs sur

l'évolution des agrégats du développement financier.

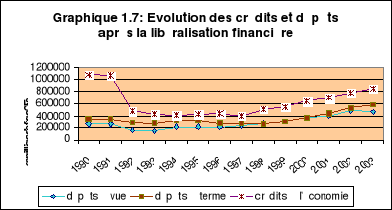

Tout comme la crise économique influence

le système financier, les politiques libérales mises en oeuvre

à la suite de la dépression survenue dans le système

affectent son évolution. Le graphique 1.7 nous montre qu'au lendemain de

la libéralisation et surtout à l'issue de la restructuration, le

système financier camerounais s'est enrichi. Les dépôts et

les placements bancaires ont tous augmenté ; et ceci

conformément à une évolution positive du PIB (cf graphique

1.1).

source : BEAC

Au total, le système financier

camerounais évolue de façon colinéaire par rapport

à l'activité réelle. Il serait par conséquent

opportun de poser quelques hypothèses quant à l'existence d'une

corrélation entre les deux phénomènes.

B. La corrélation à long terme entre le

développement financier et la croissance économique au

Cameroun

L'étude que nous menons sur la

corrélation à long terme entre le développement de

l'activité financière et celui de l'activité productive

constitue une ébauche d'un travail plus élaboré sur le

sens de la causalité entre l'amélioration du système

financier et la croissance économique.

Aussi, dans cette deuxième sous-section,

nous nous intéresserons à la signgificativité des

différents coefficients de corrélation de la relation de long

terme Finance-croissance. Nous prendrons la peine de les calculer pour une

simple régression entre le taux de croissance du PIB par tête et

nos indicateurs de développement financier. Nous procéderons pour

ainsi dire à une estimation simple des modèles symétriques

qui prennent en compte les variables financières retenues plus haut.

y=1.27X-2.7

(0.543905)

R²=0.007725

source : banque mondiale et calculs de

l'auteur

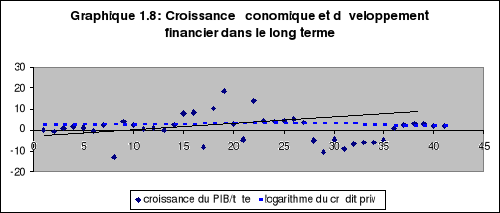

Le graphique 1.8 nous montre que dans le long

terme, il est difficile d'appréhender la relation entre le

développement financier et la croissance économique à

partir de la droite de régression. Le coefficient de corrélation

calculé entre la croissance du PIB par habitant et le logarithme du

ratio crédit au secteur privé/PIB soit 1.27 n'est significatif ni

aux seuils de 5% et 10%, ni même au seuil statistique de 20%. En effet,

la valeur de la statistique de Student calculée (0.54) est

inférieure aux valeurs critiques respectivement égales à

1.96, 1.64 et 1.28.

Néanmoins, le signe positif de la

relation nous amène à penser que dans une étude plus

élaborée, l'accroissement de la part du crédit au secteur

privé dans l'économie contribue à l'amélioration de

la production du secteur réel.

De plus, la faiblesse de coefficient de

détermination (0.007) nous suggère déjà que le

modèle tel que spécifié ne saurait permettre une analyse

pertinente. Il est indispensable pour une estimation ultérieure de

considérer d'autres variables théoriquement significatives dans

notre modèle.

Parallèlement relation inverse entre la

part du crédit privé et la croissance du PIB par habitant n'est

non plus possible. Le coefficient de corrélation pour cette relation est

de 0.006 et la valeur calculée de la Statistique de Student qui lui est

associée reste la même.

y= -11.72X+ 31.66

(-2.842464)

R²= 0.175340

source : banque mondiale et calculs de

l'auteur

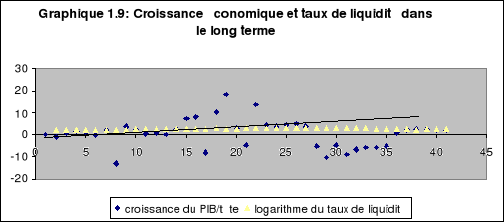

En revanche, le graphique 1.9 nous montre qu'il

est toujours possible à long terme de trouver une corrélation

entre le développement de l'activité financière et la

croissance économique à travers le ratio de liquidité. Le

coefficient de corrélation calculée pour cette relation est de

-11.72. Ce coefficient est significatif au seuil de 5%, car la valeur de la

statistique de Student qui lui est associée soit en valeur absolue 2.84

est supérieure à sa valeur critique au seuil de 5%. La relation

inverse elle aussi reste possible. D'après nos calculs, lorsque la masse

monétaire augmente de 1%, le taux de croissance du produit par

tête diminue de 0.015%.

Le signe négatif qui affecte cette

relation trouve une explication dans la formulation du taux de liquidité

de l'économie. En effet, le taux de liquidité de

l'économie est un rapport entre deux types d'agrégats : un

agrégat réel et un autre financier.

En général l'agrégat

monétaire soit M2 est utilisé par les autorités

étatiques comme instrument de politique économique. Aussi, le but

recherché est l'incidence de celui-ci sur le niveau de l'activité

réelle.

En théorie économique, les effets

sont souvent étudiés une fois que la

clause « cétéris paribus » est

évoquée. Autrement dit, les effets ne sont étudiés

que dans un environnement statique.

Ainsi l'incidence d'une évolution

positive du PIB sur le ratio de liquidité est étudiée sous

l'hypothèse forte « toute chose égale par

ailleurs ». Et, puis que cet agrégat se trouve au

dénominateur de notre ratio, ce dernier diminue lorsque le PIB

augmente.

Au total, l'évaluation du

développement financier mesuré par le ratio crédit au

secteur privé sur PIB n'est pas corrélée à la

croissance économique. Ce résultat empirique souffre quelque peu

de robustesse. Pour cette raison, cette analyse doit être

complétée par une étude plus approfondie sur la

causalité entre l'amélioration du système financier et le

développement de l'activité réelle dans notre

troisième chapitre. Cette étude nous permettra de vérifier

de façon statistique et empirique les résultats de nos

observations.

A l'inverse, le développement financier

mesuré par le taux de liquidité de l'économie est

négativement corrélé avec la croissance du produit par

tête. Il faut néanmoins noter que ce résultat est

donné « cétéris paribus ». En effet,

l'analyse de la corrélation n'intègre pas la

simultanéité de l'évolution des variables

considérées. Tout se passe comme si seul le PIB à

l'instant t se modifie. Son incidence est par la suite mesurée sur le

taux de liquidité et vice-versa.

Cependant dans la réalité la

plupart des phénomènes ne sont pas statiques. On observe a

contrario une évolution dynamique des phénomènes de telle

sorte que les résultats que nous trouvons sont a priori en contradiction

avec la réalité des faits. Pour cette raison, notre travail ne se

limitera pas à une analyse statique de la relation à

estimer ; il se consacrera davantage à l'étude dynamique de

la relation entre les deux phénomènes.

Conclusion

L'économie de l'intermédiation

financière de manière générale a beaucoup

évolué au cours du temps. A la suite de multiples chocs, on est

progressivement passé des systèmes répressifs aux

systèmes libéralisés. Ces chocs ont été

à l'origine de la remise en cause du paradigme fondamental

keynésien sur le contrôle et la surveillance étatique. Dans

les pays africains et en particulier au Cameroun, la mise en oeuvre d'un tel

paradigme a conduit à une forme plus exacerbée de

l'interventionnisme étatique qui a entraîné un

ralentissement du processus de développement financier enclenché

dans la décennie 1970.

La colinéarité des

phénomènes d'approfondissement financier et de croissance de

l'activité économique a donné une orientation

précise à notre analyse. L'existence d'une corrélation

possible entre les variables financières et les variables réelles

nous suggère de nous intéresser désormais au sens de la

causalité entre les deux phénomènes. Bien plus elle nous

exige d'identifier la nature de la relation causale ainsi que sa

durée.

Mais avant, il est crucial pour nous

d'établir le cadre théorique d'une telle relation en situant

notre travail dans un paradigme. L'analyse néoclassique de la croissance

nous semble la plus pertinente même si elle reste très normative.

Ainsi, la question à laquelle nous essaierons de répondre dans

notre deuxième chapitre porte sur la dualité de la dynamique

Finance-croissance.

Chapitre 2 : Les relations de court terme et de

long terme entre le développement financier et la croissance

économique : les fondements théoriques

Introduction

Le concept de croissance économique a

une origine très ancienne. Il remonte aux travaux précurseurs de

Rostow qui l'assimile au concept de développement économique.

Celui-ci est définit par les économistes contemporains comme une

amélioration de la qualité de vie des agents économiques

qui s'accompagne d'un accroissement de la production domestique.

Ce concept se distingue de celui de la

croissance économique parce qu'il prend en compte les aspects sociaux et

environnementaux qui relève beaucoup plus de la qualité de vie

que de l'accroissement de la production.

Ainsi, la croissance économique se

définit comme un accroissement progressif et constant de la production

globale sur une longue période.

Vu sous cet angle, on pourrait croire qu'une

économie peut croître de façon infinie. Les modèles

traditionnels de croissance ne sont pas en accord avec cette manière de

penser. Partant de l'hypothèse fondamentale de rendements

d'échelles décroissants, ces modèles montrent qu'il existe

toujours et ceci pour toute économie un point où la production ne

peut plus croître.

A l'inverse, les modèles de croissance

endogènes garantissent une croissance économique auto-entretenue,

redue possible avec l'avancée technologique. La prise en compte du

progrès technologique comme variable endogène remet en question

l'hypothèse des rendements décroissants qui cède

désormais la place à celle des rendements croissants ou

constants.

L'incidence du système financier sur la

croissance économique n'est mise en évidence qu'avec les travaux

pionniers de Goldsmith (1969) qui identifie une colinéarité entre

le développement de la sphère financière et celui de la

sphère réelle. Partant du constat sur un panel de 35 pays, que

les périodes de croissance rapide sont généralement

accompagnées d'un accroissement du taux moyen de développement

financier, Goldsmith démontre qu'il existe une relation positive entre

le développement financier et la croissance économique.

La plupart des développements

théoriques faisant suite aux travaux de Goldsmith ont tenté

d'identifier les canaux de transmission à court terme et à long

terme du développement financier vers la croissance.

Les principaux canaux mis en exergue par Levine

(1997) par exemple sont l'accroissement du stock de capital qui passe par une

efficience dans la collecte de l'épargne et l'allocation des ressources

disponibles par les intermédiaires financiers et l'amélioration

du progrès technologique.

L'objet de ce chapitre est d'établir les

relations directes et indirectes à court terme et à long terme

entre le développement de la sphère financière et celui de

la sphère réelle.

Pour ce faire, nous utiliserons les

modèles de croissance traditionnels de type néoclassique, en

particulier celui de Solow et Swan (1956) et les modèles de croissance

endogène, notamment le modèle AK de Romer (1986).

Ces deux types de modèle se distinguent

par leur manière de considérer le progrès technologique.

Alors que le premier le considère comme exogène, le second le

prend en compte comme variable endogène de la fonction de production.

Notre chapitre sera ainsi réparti en deux

sections. La première analysera la dynamique de courte période

mise en exergue dans le modèle de Solow (section 1), et la seconde fera

le tour de la dynamique de longue période qui ne trouve sa raison

d'être que dans le cadre d'analyse des modèles de croissance

endogène (section 2).

Section 1 : La dynamique de courte période

entre le développement financier et la croissance

Les modèles de croissance traditionnels

fondé sur le paradigme néoclassique se sont

développés en marge des réalités africaines qui

sont : un environnement imparfait et une viscosité des prix. Mais

ces modèles constituent un repère pour la détermination

des facteurs explicatifs de la croissance de manière

générale.

Le modèle de Solow et Swan sans

progrès technique essaie de déterminer la croissance

d'état stationnaire ou mieux celle qu'il faut maintenir pour garantir

l'équilibre sur le marché réel.

L'analyse du rôle de la finance est

résiduelle dans ce modèle néoclassique car toute

l'attention est portée aux effets de l'accumulation du capital sur le

niveau de la production d'équilibre. L'objet de cette section tient

alors à un examen approfondi du modèle de Solow et Swan (1956)

sans progrès technique et à la détection des effets

indirects du développement financier sur la croissance de la production

par tête.

Autrement dit cette partie essaie de

répondre aux questions suivantes : quels sont les différents

enseignements que nous pouvons tirer du modèle de Solow (A) et quels en

sont les limites une fois rapporté au contexte spécifique

camerounais (B).

A. Les enseignements du modèle de croissance de

Solow et Swan (1956)

Le modèle de Solow peut être

considéré comme modèle de base de l'analyse

néoclassique de la croissance économique. Il peut être

traité comme tout modèle d'équilibre du marché des

biens et services ayant une composante offre et une composante demande.

v La fonction d'offre dans le modèle de

Solow

Dans ce modèle, la production globale

dépend des facteurs capital et travail. La fonction de production

agrégée est caractérisée par des rendements

d'échelle constant. L'hypothèse de constance des rendements

d'échelle permet de ne pas tenir compte de la taille de

l'économie, car elle n'affecte pas la relation entre la production par

tête et le capital par tête (Mankiw, 2001).

La production par tête dépend de

façon positive du capital par tête et il est important de noter

qu'il n'existe aucune relation linéaire entre ces deux variables (De

Haas, 2001). La fonction d'offre prend la forme suivante :

Y=f (K, L)

(1)

La fonction de production par tête est donnée

par :

y=f (k)

(2)

avec k= K/L et y= Y/L

La production par tête est

caractérisée par une productivité marginale

décroissante du capital par tête qui assure la concavité de

la fonction de production par tête. Ceci suppose que l'accroissement

(marginal) de la productivité par tête diminue plus vite que

l'accroissement du capital par tête.

v La fonction de demande globale

Pour Solow, la fonction de demande des biens et

services peut être décomposée en deux sous fonctions

à agréger : une fonction de demande des biens de

consommation C et une fonction de demande des biens d'investissement I. La

fonction de demande agrégée prend donc la forme :

Y= C+I

(3)

Et la fonction de demande par tête ou par unité

de travail est donnée par

y= c+i

(4)

avec c= C/L et i= I/L

Solow fait l'hypothèse que la fonction de consommation

a la forme linéaire suivante :

c= (1-s)y où s représente le taux

d'épargne

v L'équilibre sur le marché des

biens et services

L'équilibre sur le marché des

biens et services est donné par

y= (1-s)y +i

(5)

Ce qui implique que l'investissement par travailleur prend la

forme

i= sy

(6)

De (6), il ressort que l'épargne qui

n'est qu'une fraction du revenu est entièrement affectée à

l'investissement.

Un volume de capital par tête

élevé induit par conséquent des niveaux de production et

d'investissement par unité de travail élevés.

Il est cependant important de noter que le stock

de capital se déprécie avec le temps pour une fraction ä et

que cette fraction tout comme l'investissement affectent le niveau du stock de

capital et de la production par travailleur.

Au total, la variation du stock de capital par

tête est donnée par l'équation

Äk= sf(k)- äk

(7)

L'équation (7) est dite équation

fondamentale du modèle de Solow car c'est elle qui détermine le

taux de croissance du capital par tête et donc de la production par

travailleur qui garantit l'équilibre de la sphère réelle.

Solow montre qu'il n'existe qu'un seul stock de

capital k* qui équilibre investissement et amortissement. Ce stock k*

est dit stock d'état stationnaire.

A l'état stationnaire, le stock de

capital optimal est tel que l'épargne est égale à la

dépréciation du capital et par conséquent, l'accroissement

net du capital par tête est nul.

Comme la croissance économique est

essentiellement liée à l'accroissement du capital par tête

et que celui-ci est nul à long terme, l'état stationnaire est

unique et toutes les politiques visant à accroître le stock de

capital ne sauraient avoir que des effets

éphémères7(*).

Les canaux de transmission de court terme entre le

développement financier et la croissance économique.

De l'analyse précédente, il

ressort qu'aucune variable n'a d'incidence à long terme sur

l'état stationnaire de l'économie. Cependant et ce

conformément aux travaux de Solow et Swan (1956) il est possible

d'observer à court terme un accroissement périodique du stock de

capital par tête.

En effet la convergence conditionnelle centre

l'analyse autour de l'évolution du taux d'épargne. A court terme,

le développement de l'intermédiation financière agit sur

le niveau de l'épargne qui reste supérieur à la

dépréciation du capital comme l'indique la figure

ci-après :

k0

k*

épargne par tête= sf (k)

« dilution par tête »+

épargne par tête= (n+ä)k

capital par tête

épargne par tête

« dilution par tête »

source : Aghion, 2000, p17

Figure 2.1 : L'état stationnaire dans le

modèle de Solow

Les intermédiaires financiers agissent

sur le taux d'épargne des ménages via la gamme de produits

financiers qu'ils mettent à leur disposition. Ainsi

l'amélioration de la qualité des services bancaires participe

pour une grande part dans la collecte de l'épargne des agents. Cette

épargne qui dans la plupart des cas est liquide est par la suite

transformée en « ressources longues »

destinées au financement des investissements par ces mêmes

intermédiaires financiers. Diamond et Dybvig 8(*)(1983) à travers un

modèle d'intermédiation en présence d'asymétrie

informationnelle nous montrent comment les banques assurent la liquidité

des fonds des déposants qu'ils transforment en capitaux.

De surcroît, les intermédiaires, en

garantissant une rémunération adéquate des

dépôts, permettent le retour à une épargne

intermédiée détournée par la répression

subite par les banques.

A cet effet, Mckinnon et Shaw (1973)

recommandent vivement une libéralisation des systèmes

réprimés qui aboutit non seulement à une meilleure

allocation des ressources mais aussi à un accroissement des

investissements productifs.

Une telle libéralisation améliore

le niveau de l'activité, mais comme le stipulent les modèles

traditionnels de croissance, cette amélioration est

éphémère ne concerne que le court terme et n'est possible

que lorsque le marché de l'intermédiation bancaire est

parfait.

Cependant la réalité

économique en est toute autre. Les marchés sont essentiellement

imparfaits. La raison d'exister des intermédiaires financiers

démontre à elle seule à quel point l'asymétrie de

l'information rend difficile la réalisation de l'équilibre

concurrentiel.

A cette première imperfection nous

pouvons ajouter l'existence des barrières à l'entrée sur

le marché bancaire. En effet, les lois et la réglementation en

vigueur dans les pays constituent une barrière réglementaire de

fait à l'entrée de nouveaux établissements dans le

secteur.

Toutes ces imperfections sont incompatibles avec

le modèle que nous venons d'étudier et oriente la suite de notre

travail vers l'analyse des limites du modèle de Solow.

B. Les limites du modèle de Solow et

Swan

Le modèle de Solow et Swan est une

tentative d'explication des déterminants de la croissance d'état

stationnaire. Il nous donne non seulement le niveau de la croissance

d'état régulier, mais il nous permet en outre de comprendre les

différences du niveau de développement entre les pays.

A l'épreuve des faits, le modèle

de Solow et Swan présente des limites qui sont plus liées aux

hypothèses fortes sur lesquelles il se fonde qu'à l'explication

même qu'il nous donne de la croissance.

Nous envisagerons les limites de ce

modèle en deux sous-sections : la première concernera la

remise en cause du paradigme néoclassique de l'efficience, qu'elle soit

en liaison avec le marché ou technique ; tandis que la seconde

soulève la question de l'analyse en autarcie qui n'intègre pas

les chocs extérieurs et de la viscosité des prix.

B.1. La remise en cause du paradigme néoclassique de

l'efficience

La structuration néoclassique du

modèle de croissance de Solow et Swan fonde toute l'analyse sur la toute

puissance du marché. Le paradigme néoclassique émet

l'hypothèse d'efficience forte du marché des capitaux et des

actifs financiers au sens de Fama (1973).

Cette hypothèse fondamentale implique que

les prix déterminés sur ce marché en particulier et sur

tous les autres marchés en général tient compte de toutes

les anticipations possibles des agents de telle sorte qu'aucune force

extérieure ne saurait perturber l'équilibre à long terme.

Les distorsions observées sur les marchés ne pourraient

être que périodiques, ayant des effets

éphémères. Pour cette raison, l'équilibre

trouvé est unique, optimal et stable.

Ainsi, selon Solow, l'équilibre de toute

l'économie est assuré par la seule relation entre

l'investissement et l'épargne matérialisée par

l'équation (6). L'interprétation que nous donnent les auteurs de

cette équation est simple : à l'équilibre,

l'investissement désiré est toujours égal à

l'épargne désirée. Autrement dit, une fois toute

l'épargne constituée, elle est affectée dans son

intégralité au financement des investissements.

Cependant la prise en compte des contraintes

d'intermédiation bancaire vient invalider cette égalité

qui est pourtant le point de départ de l'explication de la croissance

d'état stationnaire. L'équilibre sur le marché des

capitaux est sous optimal. Il est en effet rare sinon impossible d'affecter

toute l'épargne qu'elle soit intermédiée ou non au

financement de projets d'investissement.

Pour des besoins de liquidité, les

banques ont l'obligation de constituer des réserves pour faire face aux

retraits de déposants. L'épargne non intermédiée

est celle que les ménages constituent par devers eux pour des motifs de

spéculation et de précaution. Seule l'épargne

spéculative sert au financement de l'économie.

En conséquence, l'équilibre

réel de l'économie est sous optimal et la seule manière de

reconsidérer un équilibre optimal est d'ajouter dans le

modèle de croissance de Solow une contrainte qui matérialise la

perte d'épargne due à l'intermédiation financière

ou qui représente l'épargne de précaution

constituée par les agents économiques. Cette contrainte a

été rajoutée par Pagano (1993) dans le cadre des

modèles de croissance endogène que nous étudierons dans la

deuxième section de ce chapitre.

Par ailleurs, les systèmes financiers des

pays d'Afrique sub-saharienne sont réputés pour leur dualisme

(Besley & al, 1990) qui constitue une limite apparente de l'efficience du

marché. En effet, d'après la définition de l'efficience

forte de Fama (1973), il ne saurait exister qu'un seul marché de

capitaux qui satisfasse tous les intervenants ; les prix

déterminés sur ce marché sont tels qu'aucun acteur ne peut

les modifier.

Autrement dit, si le modèle de Solow et

Swan constitue une analyse néoclassique de l'équilibre

général, il n'intègre pas une possible coexistence entre

le marché formel de l'intermédiation bancaire et le marché

souterrain de capitaux.

A côté de l'efficience du

marché, plusieurs auteurs notamment Mankiw, Romer et Weil (1992)

émettent des réserves quant au niveau d'efficience technique que

les pays sont supposés initialement avoir. D'après le

modèle de Solow, ce niveau d'efficience technique est indépendant

des variables explicatives, ce qui implique qu'il est exogène et

inobservable. Cette variable non moins importante est par conséquent

absente des régressions ; les résultats obtenus ont de

bonnes chances d'être faussés.

De plus, toute l'analyse néoclassique est

basée sur l'hypothèse forte de marchés parfaits et

d'équilibre de plein emploi. Cette hypothèse ne tient que dans le

cadre très précis de l'analyse normative de l'économie. Il

est en effet très difficile sinon impossible de trouver dans la

réalité un marché qui respecte les cinq conditions d'un

marché de concurrence pure et parfaite. Même s'il est possible

d'observer dans la réalité l'atomicité du marché,

la parfaite mobilité des facteurs de production, la libre entrée

et sortie dans le secteur , la transparence du marché et

l'homogénéité des produits (Guerrien, 1991) sont des

critères irréalistes.

La réalité du marché est

telle que les leaders dans l'activité constituent des barrières

à l'entrée de telle sorte que pour tout nouveau postulant, les

coûts d'entrée sont supérieurs à l'espérance

de gain ; ce qui décourage les nouveaux entrants.

La mobilité de facteurs de production

quant à elle peut être entravée par des facteurs

géographiques, ethniques et même culturels.

La différenciation des produits est

devenue la règle d'or dans un contexte où la marque à elle

seule est une garantie de qualité. A ce niveau de l'analyse il est clair

que l'hypothèse forte de perfection des marchés ne permet pas une

analyse positive des déterminants de la croissance économique.

L'asymétrie de l'information est au coeur

du débat sur le rôle de l'intermédiation financière

dans le financement de l'économie. D'après Levine (1997), la

raison d'être des intermédiaires financiers est la

réduction des coûts d'acquisition de l'information et des

coûts de transaction dans un environnement où les risques

liés à l'incertitude sont élevés. Les

intermédiaires financiers en assurant la liquidité des

déposants et en exerçant un contrôle rigoureux envers les

dirigeants réduisent considérablement les risques

d'antisélection et d'aléa moral. Pour ce faire, ils disposent

d'un arsenal de mesures leur garantissant le remboursement des fonds

prêtés ; il s'agit principalement des collatéraux, des

relations de long terme entre la banque et sa clientèle (Scialom,

2001).

L'asymétrie de l'information est moins

perceptible dans un environnement où l'intermédiation

financière est suffisamment développée que dans un

contexte où les systèmes financiers sont peu

développés et très éclatés, notamment en

Afrique subsaharienne. Ces économies sont réputées pour

leur extrême vulnérabilité aux chocs extérieurs.

B.2. La viscosité des prix et l'analyse en

autarcie

Le modèle de croissance de Solow et Swan

raisonne en économie fermée. L'équation de demande des

biens et services de ce modèle n'admet pas de composante qui

matérialise les relations avec l'extérieur.

Ceci est une limite de ce modèle dans la

mesure où de nos jours l'économie se mondialise progressivement,

contraignant ainsi les pays à échanger entre eux, ou à se

constituer en blocs économiques en vue d'améliorer leur

compétitivité sur le plan international. Dans un tel de

globalisation des échanges d'imbrication et d'interdépendance des

systèmes financiers, le modèle de Solow devient

inopérant.

Rappelons d'ailleurs que les chocs

extérieurs sont susceptibles de perturber les grands équilibres

macroéconomiques et de rendre inopérantes les politiques

économiques décidées dans un cadre autarcique.

L'histoire économique nous enseigne que

certaines crises financières ont eu des effets symétriques dans

les pays où ont débuté la crise et dans les pays en

relation avec les premiers. On peut citer à titre d'exemple la crise

asiatique de 1997 et la crise mexicaine du début des années

1980.

Aussi, la non prise en compte du secteur

extérieur exclut d'office l'incidence de ces phénomènes

qui sont pourtant une explication aux modifications des grands

équilibres monétaires et réels.

A cela s'ajoute la viscosité des prix sur

les marchés. Le paradigme néoclassique admet que l'ajustement

entre l'offre et la demande se fait par les prix ; ce qui suppose une

parfaite flexibilité de ceux-ci et ce quelque soit le marché.

On observe en effet des rigidités sur le

marché de crédit. Alors que la demande de crédit

évolue inversement par rapport au taux d'intérêt, l'offre

de crédit est rationnée par les intermédiaires financiers.

Ces derniers évoquent comme raison de ce

rationnement la structure des dépôts qui sont à

majorité constitués de dépôts à cour terme.

Ces capitaux sont très mobiles et ne facilitent pas le financement des

projets longs.

Une autre raison évoquée par les

banques qui rationnent le crédit est la présence dans

l'environnement économique des risques idiosyncrasiques et des risques

d'asymétrie informationnelle.

Dans le cas particulier du Cameroun, ces risques

sont très élevés en raison de la

vulnérabilité du pays aux chocs extérieurs. Il faut dire

que le Cameroun tire ses réserves en devises essentiellement de la

commercialisation des produits de base dont les cours subissent des mouvements

spéculatifs sur le marché international des matières

premières.

En définitive, le modèle de Solow

élabore le cadre théorique d'une croissance constante vers le

niveau d'état régulier de la production globale. Mais une fois

confronté à la réalité des faits, les

hypothèses fortes de base sur lequel il se fonde constituent un

véritable blocus pour l'analyse des fluctuations économiques.

Les modèles de croissance traditionnels

nous enseignent qu'à court terme le seul canal de transmission du

système financier vers la croissance économique est le taux

d'épargne. A long terme les seules variables susceptibles d'influer sur

le niveau de l'activité sont le taux de croissance de la population et

le progrès technique.

Cependant l'avancée technologique reste

dans ce modèle un facteur exogène et aucun acteur

économique ne peut structurellement modifier son niveau.

Cette manière de penser a

été remise en cause par les pères fondateurs des

modèles de croissance endogène (Schumpeter, 1911 ; Romer,

1986). Le modèle schumpetérien de base introduit comme variable

endogène les innovations technologiques comme facteur explicatif de la

croissance soutenue.

Les intermédiaires financiers ont la

possibilité d'investir da ns le domaine de la recherche et le

développement (R&D). Les innovations générées

assurent la continuité de la croissance de la production globale de

telle sorte que l'état régulier à la Solow ne

définit plus l'équilibre de l'économie.

Les modèles de croissance endogène

changent pour ainsi dire toute l'analyse néoclassique de la croissance.

Il suppose même a contrario qu'il est toujours possible d'envisager une

relation à long terme entre le développement de l'activité

financière et celui de l'activité réelle.

Section 2 : La dynamique de longue période

entre le développement financier et la croissance économique

L'étude de la dynamique de longue

période entre le développement financier et la croissance

économique se prêtre mieux à l'utilisation des

modèles de croissance endogène selon De Haas (2003).

Le modèle retenu à cet effet par

Pagano (1993), Levine (1991,1997) est le modèle AK de Romer (1986).

D'autres auteurs à l'instar de

Berthélémy et Varoudakis (1993) utilisent un modèle

à générations imbriquées pour établir une

relation positive à long terme entre le développement financier

et la croissance économique.

Mais ce type de modèle ne prête pas

facilement aux calculs économétriques ; d'où notre

préférence pour le modèle AK.

L'objet de cette section est de faire ressortir

à partir du modèle de croissance endogène choisi la

dynamique de long terme entre le développement de

l'intermédiation financière et la croissance de l'activité

économique en mettant en exergue les principaux canaux de

transmission.

Aussi, notre section sera divisée en deux

sous-sections. La première sous-section fait le tour sur la

présentation du modèle AK tel que envisagée par Pagano et

la deuxième analyse les différents canaux de transmission

à long terme entre le développement financier et la croissance

économique d'après le schéma proposé par Levine

(1997).

A. La présentation du modèle AK de Romer

(1986) relu par Pagano (1993)

Les travaux pionniers de Goldsmith (1969) sur

l'importance du système financier dans le financement de

l'économie nous amènent à inférer que celui-ci agit

de façon positive sur la croissance à long terme.

L'analyse menée par King et Levine (1993

a et b) conforte cette assertion tout comme l'étude menée par

Pagano (1993). Ce dernier auteur s'inspire du modèle de croissance

endogène AK de Romer pour établir à long terme la relation

entre finance et croissance, et tout comme Levine (1997), il met en

évidence les principaux canaux de transmission de longue période.

Le modèle développé par

Pagano peut être reproduit comme suit :

Figure 2.2 : Intermédiation financière

dans les modèles de croissance endogène

Y=AK

I=ösAK

?K

äK

K

äK

Y

I

ã

source : Pagano, 1993

â

L'analyse du modèle nous permet

d'émettre quelques hypothèses dites de base. La première

est que la fonction de production est linéaire :

Yt= AKt

(7)

Ceci signifie que la productivité

marginale n'est pas décroissante. Cette structuration est telle qu'une

augmentation du stock de capital améliore de façon continue le

revenu national grâce au facteur d'échelle A, qui incorpore le

progrès technologique.

La seconde hypothèse nous permet

d'obtenir l'équation de l'investissement net :

?Kt= Kt+1 - Kt =

It - äKt

(8)

On peut tirer de cette équation

It = Kt+1 - (1-ä) Kt

(9)

Pagano (1993) suppose qu'une partie de

l'épargne nationale (1- ö) est perdue dans le processus

d'intermédiation financière ; ce qui implique que

l'équilibre du secteur réel s'établit au point

It = öSt avec St =

sYt

(10)

Les intermédiaires financiers utilisent

un pourcentage de chaque unité monétaire de l'épargne pour

exécuter la procédure d'intermédiation ; de cette

façon, il y a moins d'épargne pour le financement des

investissements.

En pratique, cette fuite est exprimée

comme un écart entre les taux d'intérêt débiteur et

créditeur ou bien comme coût de certaines commissions.

Dépendante de la férocité

de la concurrence sur le marché bancaire, cette fuite peut être

perçue comme une forme d'inefficience X.

L'importance de l'introduction de la perte d'un

montant de l'épargne réside dans le fait que si la

procédure d'intermédiation est menée de façon

efficiente, l'épargne augmente, générant ainsi un

accroissement des investissements, une amélioration quantitative et

qualitative du stock de capital et donc une croissance économique

entretenue.

Fry (1995) essaye de déterminer pour les

intermédiaires financiers l'efficience optimale en recherchant

l'écart minimal entre les taux d'intérêt sur le

marché. Il aboutit à la conclusion que la minimisation du spread

des taux d'intérêt passe par une concurrence accrue entre les