Le développement financier et la croissance économique au Camreroun( Télécharger le fichier original )par Nathalie Carine ASSOMO TEUBO Université de Douala - DEA en Economie Monétaire et Bancaire 2005 |

Section 2 : Les tests statistiques de cointégration, de causalité au sens de Granger et les tests sur les résidusLa relation de long terme entre le développement de la sphère financière et celui de la sphère productive peut être facilement appréhendé à l'aide d'une relation de cointégration entre les deux types de variables. Néanmoins, il faut s'assurer au préalable que les conditions requises sont réunies et qu'il est toujours possible de trouver une relation de longue période entre les variables financières et les variables réelles ; ceci peut être vérifié à partir d'un test de cointégration. Le test retenu est celui de la trace développé par Johansen11(*) ; il sera mis en oeuvre dans notre première sous-section. Pour une plus grande fiabilité de nos résultats et une bonne interprétation des phénomènes économiques, une série de tests dits de causalité au sens de granger sera elle aussi mise en oeuvre dans cette sous-section. La deuxième sous-section se consacrera aux tests sur les résidus qui garantissent l'utilisation de la méthode des moindres carrés ordinaires employée pour l'estimation des relations de court et long terme. A. Les tests de cointégration et de causalité de Granger entre les variables réelles et les variables financières A.1. Le test de cointégration de Johansen Les tests de cointégration développés par Johansen sont appropriés pour une spécification VAR des modèles économétriques. Ils nous permettent de connaître le nombre de relations de cointégration possibles entre les variables. Ainsi, la structure VAR de notre modèle prend la forme structurelle suivante : G=á1 + â1F(i) + å1 F(i)= á2 + â2G + å2 Les valeurs critiques de ce test figurent en annexe ; elles sont données par Osterwald-Lenum (1992). Notons cependant qu'il est très important de spécifier le nombre de retards que nous considérons dans le VAR12(*). Les résultats des différents tests de cointégration entre la variable du secteur productif et les différentes variables du secteur financier sont donnés dans les tableaux suivants : Tableau 3.5 : Résultats du test de cointégration entre ln(PIB réel/tête) et ln(M2/PIB)

source : calculs de l'auteur Les séries loglinéaires du PIB réel par habitant et de l'indicateur de développement financier M2/PIB sont intégrées au second ordre. Aussi, nous avons pu effectuer le test entre leurs différences premières en considérant un seul retard. Le ratio de vraisemblance calculé lorsque r=0 est supérieur à sa valeur critique au seuil de 5% soit 19.96. Le test de la trace est un test unilatéral à droite ; ce qui nous conduit à rejeter l'hypothèse nulle d'absence de relation de cointégration au profit de l'hypothèse alternative. Ainsi, le ratio de vraisemblance calculé pour r=1 est inférieur à sa valeur critique soit 9.24 ; ce qui nous amène à conclure à l'existence d'une relation de cointégration possible. Les tableaux ci-dessus nous donnent les différents coefficients de cointégration. Il nous importe à présent de savoir s'il est possible de trouver une relation de long terme entre les autres variables financières et le PIB. Tableau 3.6 : Résultats du test de cointégration entre ln(PIB réel/tête) et ln(crédit/PIB)

source : calculs de l'auteur La série loglinéaire de l'indicateur financier crédit au secteur privé/PIB est intégrée d'ordre 1 ; pour cette raison, le test de cointégration est effectué entre les variables en niveau. Le ratio de vraisemblance calculé (4.23) pour r=o est inférieur à sa valeur critique au seuil de 5% soit 19.96 d'où l'acceptation de l'hypothèse nulle d'absence de relation de cointégration. Autrement dit, il ne peut y exister une relation à long terme entre le crédit au secteur privé et la croissance économique. Cette conclusion est d'ailleurs en conformité avec l'analyse de la corrélation faite dans notre premier chapitre. Cette absence de relation de cointégration peut s'expliquer notamment par la faiblesse de ce type de crédit pendant les années qui ont précédé la crise économique et par la réticence des banquiers à financer les projets d'investissement dont la rentabilité n'est effective qu'à moyen ou long terme. Les résultats du test de cointégration entre notre variable réelle et la variable financière quasi monnaie/PIB sont donnés dans le tableau suivant : Tableau 3.7 : Résultats du test de cointégration entre ln(PIB réel/tête) et ln(quasi monnaie/PIB)

source : calculs de l'auteur La série loglinéaire de quasi monnaie/PIB est intégrée d'ordre 1 et la série loglinéaire du PIB est intégrée d'ordre 2 ; il est par conséquent possible d'effectuer un test de cointégration sur les variables en niveau. Le ratio de vraisemblance calculé pour r=0 (29.39) est supérieur à sa valeur critique au seuil de 5% ; ce qui conduit au rejet de l'hypothèse nulle d'absence de relation de cointégration au profit de l'hypothèse alternative. Le ratio de vraisemblance calculé pour r=1 (3.34) est inférieure à sa valeur critique au seuil de 5% ; ce qui nous conduit à accepter l'hypothèse nulle et à conclure à l'existence d'une relation de cointégration possible. Au total, les tests de cointégration entre les variables de la sphère productive et celles de la sphère réelle indiquent qu'il est possible de trouver à long terme une relation entre le développement du secteur financier et la croissance économique. Cependant, une des questions secondaires auxquelles notre travail tente de répondre est celle du sens de la causalité entre les deux phénomènes. Aussi une autre série de tests est nécessaire pour résoudre le problème du sens de la causalité ; ces tests sont dits de causalité au sens de granger. A.2. Les tests de causalité entre variables du développement financier et variables de la croissance économique Une simple étude de la corrélation entre deux phénomènes d'après Granger (1969) ne suffit pas pour décider de l'existence d'une causalité entre ces deux phénomènes. A travers quelques exemples, Granger montre qu'une corrélation entre deux phénomènes n'implique pas forcément une relation causale. La causalité peut être étudiée au travers une gamme variée de tests statistiques. On peut citer entre autres, les tests de causalité instantanée, de causalité au sens de Pierce et Haugh13(*), de causalité au sens de Sims14(*) et le test de causalité au sens de Granger. Ce dernier type de causalité essaie de faire une comparaison entre deux modèles distincts : dans le premier modèle, Granger considère une formulation autorégressive simple du processus étudié ; et dans le second il y ajoute le bloc de la variable explicative retardée sur plusieurs périodes. Pour lui, on ne saurait dire que le processus X cause le processus Y si le second modèle est statistiquement plus significatif que le premier. L'utilisation du logiciel d'application Eviews nous exige de spécifier le nombre de retards que nous souhaitons intégrer dans les modèles pour effectuer le test de causalité de Granger. Cet auteur propose de considérer un nombre suffisant de retards même s'il est élevé qui correspond au nombre de périodes significatives pour notre analyse. Pour cette étude, nous choisirons un nombre de retards ex-nihilo égal à 5. Les résultats du test de causalité sont donnés dans les tableaux en annexe. La probabilité associée au test de non causalité entre la variable financière ln(M2/PIB) et la variable réelle ln(PIB réel/tête) est supérieure à 0.05, ce qui nous conduit à l'acceptation de l'hypothèse nulle. La probabilité associée au test de non causalité dans le sens inverse est inférieure à 0.05. Ceci nous amène à rejeter l'hypothèse nulle au profit de l'hypothèse alternative. Autrement dit, au Cameroun, le taux de liquidité ne saurait être une explication de la croissance économique mais à l'inverse, la croissance économique est un facteur explicatif de l'évolution du ratio M2/PIB. Ceci est tout a fait compréhensible dans la mesure où les fruits de l'accroissement de la production nationale sont vite convertis en liquidités pour des motifs de transaction et de précaution. Il est facile d'observer le comportement des ménages lorsque les revenus augmentent. Une bonne partie de ces revenus est utilisée dans le but de l'amélioration des conditions de vie. Les agents économiques dépensent leurs revenus dans l'achat des biens immobiliers et des biens d'équipement. Par ailleurs, la probabilité associée au test de non causalité entre la variable de la sphère productive ln(PIB réel/tête) et celle de la sphère financière ln(quasi monnaie/PIB) est supérieure à 0.05 ; ce qui nous conduit à l'acceptation de l'hypothèse nulle de non causalité. La probabilité au test de non causalité dans le sens inverse est aussi supérieure à 0.05 et les conclusions tirées sont les mêmes. Ces résultats sont conformes avec la réalité des faits. En effet, il est difficile de voir les ménages placer leur épargne dans des comptes bancaires. Les agents ont dans ce pays une préférence pour les placements tontiniers. Par conséquent, un accroissement du produit brut par tête a une incidence peu significative sur le volume des quasi liquidités ; et puisque celles-ci ne constituent qu'une petite part de la masse monétaire, elle ne saurait être d'une importance significative dans la détermination des facteurs explicatifs de la croissance économique. La probabilité associée au test de non causalité entre la variable réelle ln(PIB réel/tête) et la variable financière ln(crédit/PIB) est supérieure au seuil de 0 .05 et très proche de l'unité. Ceci implique que l'hypothèse nulle est la plus probable et la conclusion qui en découle est le rejet de la causalité entre la sphère financière et la sphère réelle. Le test de non causalité effectué dans le sens inverse donne des résultats similaires. La probabilité associée à ce test est elle aussi supérieure au seuil de 0.05 ; ce qui nous conduit au rejet de l'existence de causalité entre le secteur productif et le système financier. Tous ces résultats sont en conformité avec la réalité des faits. En effet, malgré la légère augmentation des crédits qui survient au lendemain de la libéralisation du système financier, les crédits à long terme ne correspondent qu'à un infime partie de la masse totale des crédits accordés. Les fonds bancaires sont généralement orientés vers le financement des campagnes agricoles, des crédits et remises documentaires, de la trésorerie des entreprises plutôt que vers le financement des grands projets d'investissement susceptibles de générer de grands profits à long terme. Avec une telle structure de crédit, on ne saurait dire que le système financier soutient la croissance économique. Pire encore, on ne pourrait pas penser à une causalité inverse dans la mesure où les fruits de la croissance économique observée au Cameroun depuis 1997 ne contribuent en rien dans l'accroissement du volume des crédits accordés. Le rationnement du crédit pratiqué par les institutions financières en place a d'ailleurs à cet effet conduit les autorités en charge du contrôle et de la régulation du système à statuer sur les effets pernicieux de la surliquidité bancaire. Si au sens de Patrick (1966), nous nous trouvions dans la seconde phase de la relation soit la phase de « demand following », la coexistence entre une croissance économique soutenue et une surliquidité bancaire serait paradoxale. En définitive, la causalité au sens de Granger nous permet non seulement d'établir une relation causale entre deux phénomènes mais aussi de statuer sur le sens de cette relation. Ainsi, tel que nous venons de le voir dans cette sous-section nous pouvons dire que dans une logique de long terme, il est toujours possible d'envisager une relation entre la sphère productive et la sphère financière ; mais le sens de la relation tend plus à conforter l'idée selon laquelle la croissance économique est soutenue par la volonté des acteurs économiques plutôt que par le système financier. Les résultats trouvés jusqu'ici constituent un préalable à l'estimation proprement dite. Dans le but de s'assurer que la méthode d'estimation choisie est bien appropriée pour cette relation, nous allons effectuer une deuxième série de tests statistiques dits tests résiduels. B. Les tests sur les résidus Les tests résiduels sont mis en oeuvre pour éviter des régressions fallacieuses et l'utilisation des méthodes d'estimation inappropriées. Il s'agit en l'occurrence du test de normalité des résidus, du test d'autocorrélation de Durbin Watson et du test de White pour témoigner de l'homoscédasticité de nos erreurs. Les statistiques de Durbin et Watson calculées pour les différents modèles que nous cherchons à estimer sont données dans le tableau ci-contre : Tableau 3.8 : Test d'autocorrélation des résidus

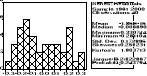

source : calculs de l'auteur Pour le premier modèle, les valeurs critiques de Durbin Watson sont D1=1.43 et D2=1.54. La statistique DW calculée pour ce modèle est de 1.385. Cette valeur est située entre 0 et D1 ; ce qui nous amène à inférer la présence d'une autocorrélation résiduelle positive. La cause probable de ce résultat est l'omission d'une variable pertinente. Nous essaierons de confirmer ce résultat à l'aide du test d'omission des variables. Pour le second modèle, les valeurs critiques de Durbin Watson sont D1=1.44 et D2=1.54. La statistique DW calculée pour cet autre modèle est de 0.223. Cette valeur est comprise entre 0 et D1 ; ce qui nous pousse à conclure de la présence d'une autocorrélation résiduelle. Ce résultat trouve une explication dans la méthode d'estimation qui à priori n'est pas adéquate pour l'estimation de cette relation. Pour le troisième modèle, les valeurs critiques de Durbin Watson sont D1=1.44 et D2=1.54. La statistique DW calculée pour cet autre modèle est de 0.176. Cette valeur est comprise entre 0 et D1 ; ce qui nous amène à conclure à l'existence d'une autocorrélation positive des résidus. La cause probable de ce résultat est l'omission d'une variable pertinente. Nous essaierons de confirmer ce résultat à l'aide du test d'omission des variables. Le test de normalité quant à lui nous permet de savoir si les résidus de nos différentes régressions se prêtent à l'estimation par la méthode des moindres carrés ordinaires. Il est mis en oeuvre pour nous assurer que nos résidus sont des bruits blancs. Autrement dit, il nous permet de savoir si les estimations que nous faisons ne sont pas affectées de façon significative par des chocs aléatoires. Il nous donne pour les différentes équations de long terme les résultats suivants : Graphique 3.1 : Test de normalité sur les résidus de la relation entre la croissance et le taux de liquidité de l'économie

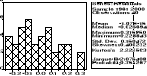

source : calculs de l'auteur L'observation de l'histogramme nous suggère a priori l'acceptation de l'hypothèse de distribution normale des résidus qui est notre hypothèse nulle. Cette conclusion est confirmée par la probabilité associée au test de Jarque-Bera15(*) qui est supérieure au seuil critique de 0.05 et la statistique elle-même qui se situe en dessous de la valeur critique du Khi-Deux à 2 degrés de liberté soit 5.99. Graphique 3.2 : Test de normalité des résidus de la relation entre la croissance et le taux de quasi liquidité de l'économie

La probabilité associée à la statistique de Jarque-Bera est faible même si elle reste supérieure au seuil de 0.05. La statistique de Jarque-Bera calculée (2.075) reste elle très inférieure au seuil de 5% à sa valeur critique (5.99) ; ce qui pourrait laisser considérer que les résidus suivent une distribution normale. Graphique 3.3 : Test de normalité des résidus de la relation entre la croissance et la part des crédits au secteur privé dans l'économie

source : calculs de l'auteur La probabilité associée à la statistique de Jarque-Bera est elle aussi faible pour les résidus de cette régression. Elle reste néanmoins supérieure au seuil critique de 0.05. La statistique calculée en elle-même (2.82) est inférieure au seuil statistique de 5% à la valeur tabulée du Khi-Deux à 2 degrés de liberté, soit 5.99. En conclusion, les résidus de la régression entre la principale variable financière et le logarithme de la part du crédit au secteur privé dans l'économie suivent une loi normale. Pour garantir la fiabilité de nos résultats, il est aussi important d'effectuer le test d'hétéroscédasticité. Le test que nous appliquerons sur nos résidus est le test d'hétéroscédasticité de White16(*). Les résultas associés à ce test sont donnés dans le tableau 3.9. Tableau 3.9 : Résultats du test d'hétéroscédasticité de White

Pour le premier modèle, c'est-à-dire le modèle Croissance économique - Taux de liquidité de l'économie, la statistique de White calculée nR2=0.484 (n est le nombre d'observations). Cette valeur est inférieure à la valeur critique du Khi-Deux à 1 degré de liberté soit 3.84 ; ce qui nous conduit à l'acceptation de l'hypothèse nulle d'absence d'hétéroscédasticité. La probabilité associée à la statistique F17(*) du test d'omission des variables est suffisamment élevée pour qu'on puisse conclure que des variables explicatives ont été omises dans la transformation de notre modèle AK. Cette probabilité se situe en effet au dessus du seuil statistique de 5%. Pour notre deuxième modèle, soit le modèle Croissance économique - taux de quasi liquidité de l'économie, la statistique de White calculée (7.381) est largement supérieure à sa valeur critique au seuil de 5%. D'où le rejet de l'hypothèse nulle d'homoscédasticité au profit de l'alternative d'hétéroscédasticité. Pour notre troisième et dernier modèle, c'est-à-dire le modèle Croissance économique- part du crédit au secteur privé dans l'économie, la statistique de White calculée (0.790) est inférieure à sa valeur tabulée au seuil critique de 5% et la probabilité associée au test d'omission des variables explicatives est supérieure à 5%. Ces comparaisons nous amènent à conclure en l'absence d'hétéroscédasticité résiduelle et en l'omission de variables pertinentes. En définitive, les tests statistiques que nous avons effectués dans cette dernière section l'ont été dans le seul but de conforter l'analyse économique que nous ferons de la relation finance-croissance dans le cadre spécifique du Cameroun. Les différents tests résiduels nous permettent de choisir à présent la méthode d'estimation de nos différentes relations. Aussi pour les modèles homoscédastiques, la méthode choisie sera les moindres carrés ordinaires ; tandis que les moindres carrés généralisés seront appliqués aux modèles hétéroscédastiques. ConclusionLa modélisation de la relation entre le développement de l'activité financière et celui de l'activité réelle nécessite une bonne spécification des variables utilisées. En effet, une mauvaise spécification pourrait biaiser les résultats et fausser toute l'analyse qui en découle. Les phénomènes de croissance économique et de développement financier sont très difficiles à appréhender. Les indicateurs retenus dans notre travail comportent tous quelques imperfections qui à notre sens ne sont pas majeures, mais ils essaient au mieux de capter ces différents phénomènes. L'utilisation des tests statistiques nous permet de nous rassurer quant au choix de la méthode de travail, du modèle théorique et des outils d'analyse. Les résultats trouvés dans ce chapitre nous permettent de dire qu'il est possible d'appréhender la relation entre les deux sphères au moyen d'une équation de cointégration qui évalue la liaison à long terme ; et puisque à toute équation de cointégration correspond toujours un modèle à correction d'erreur ; l'estimation de ce dernier modèle nous donnera des informations sur la liaison à court terme. * 11 Johansen développe deux types de test de cointégration. Le premier test est dit test de la valeur propre maximale et le second test est dit de la trace. Ce dernier est le pus utilisé parce qu'il permet de connaître le nombre de vecteur de cointégration même s'il ne renseigne pas sur les variables cointégrées. (Lardic et Mignon, 2002) * 12 La configuration du logiciel (Eviews) que nous utilisons nous oblige à préciser si le test est fait entre les variables en niveau ou en différence. Ainsi lorsque nous introduisons dans le volet lags 0 to 0, ceci signifie que le test est fait entre les variables en niveau et que nous ne considérons aucun retard dans le VAR. Si par contre, nous introduisons 1 to 1, cela signifie que le test est fait entre les variables en différence première et que nous considérons un VAR(1). * 13 La causalité au sens de Pierce et Haugh (1977) peut être caractérisée par les corrélations des innovations des deux processus X et Y. Dans ce cas un simple test de student sur la significativité du coefficient d'autocorrélation. On conclura à une non causalité lorsque le coefficient sera significativement nul et à une causalité dans le cas contraire. * 14Sims (1980) propose de considérer dans l'étude de la causalité les valeurs futures des processus. Ainsi, si les valeurs futures de Yt peuvent permettre d'expliquer la valeur présente du processus Xt, alors, X est la cause de Y. De façon similaire, on dira que X cause Y si les innovations de X contribuent à la variance de l'erreur de prévision de Y. * 15 Jarque-Bera est une statistique qui permet de tester la normalité des erreurs. Elle suit une loi de Khi deux à 2 degrés de liberté. Une probabilité faible associée à cette statistique conduit au rejet de l'hypothèse nulle de normalité des résidus. * 16 La statistique de White suit une loi de Khi-Deux avec comme nombre de degré de liberté, le nombre de paramètres estimés en dehors de la constante. Pour notre modèle, cette statistique suit un Khi-Deux à 1 degré de liberté. * 17 La statistique F dont nous parlons est calculée automatiquement lors de la mise en oeuvre du test d'hétéroscédasticité de White. Elle nous indique si d'importantes variables ont été omises dans la spécification du modèle. Il est cependant difficile de déterminer avec exactitude la loi de probabilité de cette statistique. Pour cette raison, nous ne nous servirons que de la probabilité qui lui est associée pour prendre des décisions. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

source : calculs de l'auteur

source : calculs de l'auteur