|

LE DEVELOPPEMENT FINANCIER ET LES DEFICITS

BUDGETAIRES DANS

LA CEMAC :

TENDANCES ET CORRELATIONS

Par ABDALA ZEDOU

D.E.A.-P.T.C.I. en

Macroéconomie appliquée

Cet article est écrit à la suite du

mémoire de D.E.A., sous le thème : « Développement

financier et déficits publics dans la CEMAC. », soutenu

publiquement le 16 Avril 2006 à l' Université de Yaoundé

II. Il a été dirigé par le Professeur FOUDA

Séraphin Magloire, à qui nous renouvelons toute notre gratitude

pour avoir guidé nos premiers pas dans la recherche.

Résumé :

Cet article présente une analyse du

développement financier de la CEMAC dans une perspective des finances

publiques. Cette analyse s'appui sur la théorie de la

libéralisation financière et associe les variables de

développement financier aux déficits budgétaires. Les

corrélations et causalités entre les indicateurs financiers et

les soldes budgétaires base engagement sont discutés.

Abstract:

This paper undertakes to analyze the financial development of

CEMAC zone from a public finance issue. The analysis is backed by the financial

liberalization theory and links financial development variables and the budget

deficits. The correlations of financial indicators with state deficits and the

causalities are discussed.

Introduction

L'observation stricte de la discipline budgétaire dans

la conduite de la politique économique est devenue une priorité

dans les pays en développement. Il est désormais question, pour

les Institutions Financières Internationales, au regard de la faiblesse

financière des pays africains surtout, d'encourager ceux-ci à

améliorer les soldes budgétaires tout en renforçant les

capacités d'épargne et d'investissement à travers la

libéralisation financière (Semedo, 1998).

L'intuition des tenants de la théorie de la

libéralisation financière est que les interventions de l'Etat

dans le système financier lui procurent des privilèges et revenus

certains, mais limitent la liberté d'action dans la sphère

financière. Cette absence de liberté maintient le système

financier à l'état embryonnaire : c'est le syndrome

interventionniste de McKinnon (1973). Par suite, la libéralisation

financière (ou la suppression de toute intervention publique dans la

sphère financière) s'accompagne de la constitution de

marchés profonds (`financial deepening') et l'allongement du spectre des

actifs financiers (`financial widening') (Fry, 1995).

La vision de Dornbush et Reynoso (1989) partagée par

Easterly (1989) et Roubini et Sala-i-Martin (1992) est que ce

développement financier pourrait créer des difficultés aux

finances publiques. Aussi Venet (1996) souligne-t-il : « Le

gouvernement peut voir dans la répression financière un moyen

privilégié d'accès à des ressources bon

marché (via la perception d'un seigneuriage). Il peut donc avoir

intérêt à empêcher le développement du secteur

financier dans la mesure, où celui-ci rend la perception de

l'impôt d'inflation plus difficile. » Dans quelles mesures les

soldes budgétaires des pays de la CEMAC ont-ils alors été

affectés par la libéralisation financière ?

Dans la Communauté Economique et Monétaire de

l'Afrique Centrale, c'est en réponse à la crise de la fin des

années 1980 que les premières mesures de libéralisation

financière ont été prises, dès le 1er

Octobre 1990. Le travail se propose d'évaluer les réformes

financières dans une perspective des finances publiques. Notre objectif

est précisément d'analyser les effets du développement des

activités financières sur les budgets de l'Etat. Ce qui nous

conduit à considérer le lien qui peut exister entre le

système financier et les finances publiques.

Pour mener à bien cette étude, nous

déterminons dans un premier temps si les réformes entreprises ont

amélioré les niveaux de développement financier (section

1). Ensuite,

nous présentons les explications théoriques du

lien entre le système financier et les finances publiques (section 2).

Enfin, nous évaluons empiriquement et discutons de ces rapports (section

3).

Section 1

L'évaluation des réformes

financières dans la CEMAC.

La prise en compte des conséquences du secteur

financier sur l'économie réelle a abouti à la construction

des variables mesurant le niveau de développement du système

financier. Le « syndrome interventionniste » de Mckinnon

traduit clairement cette relation et renvoie à la notion de

répression financière. C'est à la fois le maintien des

taux d'intérêt bas, les interventions de l'Etat visant à

limiter la liberté d'action dans le système financier. Mckinnon

soutient, que c'est cet interventionnisme qui maintient le système

financier dans le sous-développement. Ainsi libérer celui-ci de

l'interventionnisme étatique éliminerait les freins à son

expansion. Il en résulterait la réduction des coûts de

transaction et d'information grâce à une meilleure gestion et

répartition du risque, et la réalisation des économies

d'échelle1. Le développement financier est le concept

qui traduit à la fois l'essor des marchés et l'expansion de

l'intermédiation. Il recouvre à la fois la taille des

systèmes financiers et la diversité des instruments financiers

à la disposition des agents économiques. Ainsi d'après Fry

(1995), un système financier étroit (respectivement vaste) et

offrant des services traditionnels (fournissant une gamme variée de

services financiers) sera dit sous développé

(développé). Des indicateurs financiers sont calculés pour

saisir de manière empirique le niveau d'expansion du système

financier. Les variables construites par King et Levine (1992) sont

indiquées pour notre étude. Elles sont relatives au

système bancaire et pratiquement simples à construire. Le

système financier de la CEMAC est essentiellement à finance

indirecte (Mathis, 1992). Les auteurs présentent clairement la

méthode de calcul des indicateurs à partir des Statistiques

Financières Internationales (SFI) du Fonds Monétaire

International (FMI).

1 Pour une revue de cette littérature, voir

Raffinot et Venet (1998) ou VENET, Baptiste, (1996),

1- L'évaluation de l'approfondissement financier

dans la CEMAC.

La période d'étude est choisie pour tenir compte

de la crise bancaire et de la libéralisation

financière2. Elle va donc de 1987 à 2002,

l'année la plus récente dont nous disposons de statistiques

financières. Tous les six pays de la CEMAC fournissent des statistiques

sur cette période. Les données sont tirées des SFI :

l'annuaire 1996 et le numéro de mai 2003, complétés par le

numéro d'octobre 2000.

Nous nous proposons (les pays ci-après sont choisis de

manière aléatoire) de mesurer l'approfondissement financier dans

deux pays représentatifs de l'UEMOA (la Côte d'Ivoire et le

Sénégal) et deux pays hors Zone Franc et hors Afrique

subsaharienne (le Maroc et la Tunisie). Les indicateurs financiers de ces

autres groupes nous permettront de comparer leur niveau de développement

à ceux de la CEMAC. En UEMOA, les indicateurs financiers sont

calculés sur la période 1987-2001 ; la période se

réduit au Maroc par manque de données (1990-2001). Les calculs

sont effectués à l'aide du logiciel Excel en raison de sa

simplicité.

1.1- Des comparaisons significatives.

En prenant seulement en compte les indicateurs LLY et PRIVY,

qui donnent le niveau réel de développement financier dans la

zone, les indicateurs calculés sur notre période d'étude

(1987-2002) ont connu une baisse assez remarquable, par rapport à ceux

calculés sur la période 1967-1995 (Ekani, op. cit.).

Tableau 2.1 : Tableau comparatif des niveaux moyens de

développement financier sur les périodes 67-95 et 87-02.

|

Cam.

|

Gab.

|

RCA

|

Con.

|

Tch.

|

G.éq.

|

|

LLY

|

1967-1995

|

0.194

|

0.194

|

0.193

|

0.187

|

0.172

|

|

|

1987-2002

|

0.174

|

0.175

|

0.174

|

0.171

|

0.168

|

0.102

|

|

PRIVY

|

1967-1995

|

0.214

|

0.182

|

0.197

|

0.175

|

0.134

|

|

|

1987-2002

|

0.143

|

0.121

|

0.054

|

0.113

|

0.074

|

0.103

|

Source : calcul à partir des SFI, selon la

méthode King et Levine (1992), et Ekani (1999).

2 Les pays de la zone CEMAC, comme ceux de la zone

Franc ouest africaine, ont été frappé par une crise

bancaire dès 1987. C'est justement pour faire face à cette crise

que les mesures de libéralisation financière ont

été prises dès 1990.

Les indicateurs LLY et PRIVY dans la CEMAC sont aussi

très faibles comparés à ceux des pays de l'UEMOA. En

effet, les moyennes sur la période 87-02 pour le Sénégal

(LLY=0.234, PRIVY=0.221) et Côte-d'Ivoire (LLY=0.279, PRIVY=0.266) sont

très au- dessus de la moyenne de n'importe quel pays de la CEMAC. Le

désavantage des pays de la CEMAC s'accentue, lorsqu'on les compare

à deux pays africains hors Zone Franc. LLY au Maroc représente,

en moyenne, plus de 3.5 fois la valeur de l'indicateur au Gabon. PRIVY en

Tunisie vaut environ 4 fois plus qu'au Cameroun.

Tableau 2.2 : Indicateurs moyens en Côte-d'Ivoire,

au Sénégal, au Maroc et en Tunisie.

|

C.Iv.

|

Sén.

|

Mar.

|

Tun.

|

|

LLY

|

0.279

|

0.234

|

0.638

|

0.503

|

|

PRIVY

|

0.266

|

0.221

|

0.379

|

0.544

|

Source : calcul à partir des SFI, selon la

méthode King et Levine (1992). 1.2- L'analyse du

développement financier dans la CEMAC.

L'indicateur traditionnel d'approfondissement financier mesure

la taille du système bancaire dans l'économie. Il est aussi

l'indicateur de la liquidité de l'économie. Ses valeurs

décroissantes et faibles par rapport à la période 67-95

traduiraient la réduction de la taille du secteur des

intermédiaires financiers, et de la liquidité de

l'économie. Les explications se trouveraient dans la crise aiguë,

et l'âpreté des réformes du système. En effet, la

crise aurait considérablement réduit la liquidité dans la

zone, par l'exportation des fonds en quête de meilleurs emplois. La

restructuration des systèmes bancaires a entraîné des

liquidations en masse. Aussi le nombre de banques est-il passé, entre

1986 et 1995, de 38 à 32 (Wamba, 2001). Ainsi, malgré les mesures

de libéralisation financières, l'approfondissement financier n'a

pas été amélioré.

BANK est souvent pris en compte pour signifier que les banques

sont mieux armées que la banque centrale pour gérer les risques

et l'information. Ses valeurs élevées témoigneraient de ce

que le crédit alloué par les intermédiaires financiers est

en grande partie octroyé par les banques commerciales tandis que leur

baisse signifie une activité grandissante de la Banque Centrale.

Les indicateurs PRIVY et PRIVATE représentent la taille

du secteur privé dans l'économie,

ou encore

l'efficacité du système bancaire vis-à-vis du secteur

privé. Leurs valeurs

relativement médiocres et sans cesse en diminution, par

rapport à 67-95, connoteraient une efficacité de plus en plus

réduite du système bancaire pour le secteur privé, et une

baisse de la contribution des acteurs privés dans l'économie. La

méfiance des banques, issue de l'expérience de la crise

(créances compromises), les conduirait, par prudence, à

léser les agents privés. La perte de la part du privé se

ferait alors au profit des activités de rente3 ou du secteur

public.

La comparaison des niveaux de développement financier

entre les pays de la CEMAC et deux pays de l'UEMOA montre clairement, que le

système financier des seconds est plus développé que ceux

des premiers. La différence est davantage ressentie, lorsqu'on met en

parallèle les pays de la CEMAC d'une part, et le Maroc et la Tunisie

d'autre part. Ces résultats confirment bien ceux des travaux

précédents, qui donnent un avantage des pays de l'UEMOA sur la

CEMAC, en matière de développement financier, et un avantage

certain de l'Afrique du nord sur l'Afrique subsaharienne. Il faut même

noter que le système financier de l'UEMOA dispose d'une bourse de

valeurs, localisée à Abidjan (la BRVM). Le Maroc et la Tunisie

ont chacun une bourse de valeurs (la Casablanca Stock Exchange et la Tunis

Stock Exchange respectivement).

Il apparaît qu'à partir de 1987, le niveau de

développement financier a fortement baissé. Le système

financier de la CEMAC déjà sous-développé a encore

été endommagé par la crise bancaire. Les causes

étaient trouvées dans le caractère répressif de

l'environnement financier entre autres.

II

L'appréciation des réformes du

système financier de la CEMA C.

En une quinzaine d'années, le système financier

de la CEMAC connaît deux générations de réformes.

Les premières (1990) répondaient aux insuffisances du cadre

d'exercice de l'activité d'intermédiation, et surtout visaient

à juguler la crise de la fin des années 1980. Ces mesures se sont

avérées satisfaisantes pour assainir le système bancaire,

et

3 Ceci constituerait une explication de la surliquidité

des banques de la zone.

non pour assurer son développement4. C'est

pourquoi des réformes de deuxième génération, dont

certaines sont encore en cours de réalisation, sont

nécessairement entreprises.

2.1- Les insuffisances du système financier de la

CEMAC.

La CEMAC souffre gravement de l'absence d'alternatives

à l'intermédiation bancaire. Pour assurer le financement des

projets d'investissement, l'Afrique centrale a besoin d'instruments et de

mécanismes variés lui permettant de mobiliser l'épargne

longue en grande quantité. Dans un contexte marqué par les

exigences croissantes de privatisation, la sous région devrait fournir

des mécanismes de sortie pour les investisseurs dans les titres des

entreprises à privatiser. Elle devrait aussi proposer des

facilités pour le changement de structure aux entreprises qui le

désirent. Les instruments de financement long et les possibilités

de modification de la taille des entreprises font défaut dans la

zone.

De plus, les Trésors Nationaux continuent de

dépendre des avances de la BEAC pour combler leurs déficits de

trésorerie. La Banque Centrale continue donc de subir les pressions du

financement monétaire des déficits budgétaires et la

politique monétaire ne trouve pas toujours les bons de Trésor.

Ceux-ci animent généralement le marché monétaire et

sont le canal privilégié de transmission de la politique

monétaire. La BEAC ne peut donc pas agir efficacement sur le

système bancaire et sa liquidité du fait de la quasi absence des

titres publics.

Par ailleurs, la CEMAC pèche par l'opacité de

son tissu productif. Les informations sur les activités dans les

différents secteurs sont rares dans la zone. Les potentiels

investisseurs voulant se lancer dans l'industrie ou les activités

commerciales ne trouvent pas les données nécessaires sur les

positions concurrentielles ou sur les débouchées dans les

différentes branches. Dans le même ordre d'idées, il

n'existe pas de structure fournissant aux éventuels investisseurs des

renseignements sur les entreprises et leur gestion. En fait, les agents

économiques n'ont pas une bonne connaissance des activités et

opportunités en Afrique centrale.

Il est important de noter que dans un contexte mondial

marqué par la dématérialisation des valeurs et le

règlement électronique des transactions, la CEMAC n'a pas encore

assuré le développement de la monnaie scripturale. Le

système de paiement de la sous région est

4 Les mesures de première

génération et leur appréciation sont

présentées en annexe 6.

encore dominé par les transactions en monnaie

fiduciaire, qui marquerait la confiance peu solide en ce système. Le

caractère archaïque des moyens de paiement découle de la

rigidité du système de paiement et de règlement de la

zone.

Une explication au manque de confiance du public au

système bancaire le défaut de paiement à la fois des

crédits et des dépôts. Ces incidents de paiement

révélaient qu'il n'était plus sécurisant de

déposer ses fonds en banque dans la CEMAC. En fait, Les clients

insolvables des banques n'ont jamais fait l'objet d'aucune procédure

judiciaire. Il n'est donc pas insensé de souligner qu'il n'existe pas de

répression aux incidents de paiement dans une zone où les flux

financiers sont dominés par les règlements en monnaie

fiduciaire.

Les insuffisances ainsi recensées expliquent le sous

développement du système financier de la CEMAC. Les

réformes de deuxième génération prennent notamment

en compte ces manquements. Elles sont donc à mesure d'améliorer

l'activité financière et d'assurer le développement

financier dans la sous région.

2.2- Les réformes en cours, pour le

développement financier.

Des réformes financières et monétaires

sont en cours dans la CEMAC pour construire une structure permettant le

développement de la sphère financière propice au

développement économique.

La belle illustration de cette nouvelle orientation est le

projet de la bourse des valeurs mobilières de l'Afrique centrale

(BVMAC). Le chronogramme de la mise en place de la BVMAC a été

révisé à plusieurs reprises. Les principales institutions

du marché ont déjà été mises en place et

mais démarrage effectif des activités est handicapé par

l'existence de deux projets concurrents dans la zone. La BVMAC s'imposerait

alors comme alternative au financement bancaire, puisque la bourse est un

organisme à fortes externalités positives. Elle met

continuellement et spontanément à la disposition du public, des

informations exhaustives et qualitatives sur les performances des agents

économiques ; et les titres financiers viennent accroître la gamme

des services offerts par le système financier.

Le projet d'émission des titres publics de même

accroît la gamme des services financiers offerts dans le cadre d'un

marché des valeurs du Trésor. Ce dernier est un instrument de

gestion de l'endettement public permettant à l'Etat de mobiliser les

capitaux dont il a besoin pour financer son budget. Les titres publics

libèrent la Banque Centrale de la pression du financement

monétaire des déficits publics et lui permettent en même

temps d'agir plus efficacement sur la liquidité bancaire. Les projets de

la BVMAC et de l'émission des titres

publics associés à celui de la Centrale des Bilans

devront apporter une meilleure connaissance du tissu productif des Etats

membres.

En outre, pour répondre à l'insuffisance et

à la rigidité du système des paiements et de

règlement (SPR) de la sous région, une réforme est en

cours pour le rendre plus souple, ouvert et fiable. Complété par

le projet de création d'une centrale des incidents de paiements, la

modernisation du SPR va accroître la sécurité des

paiements, réduire les délais et coûts de transactions

bancaires et favoriser le développement de la monnaie scripturale et de

l'interbancarité.

Le système financier de la CEMAC est encore

sous-développé. Les indicateurs ont même

régressé par rapport à la période d'avant la crise.

Ils sont inférieurs à ceux des pays de l'UEMOA, de la Tunisie et

du Maroc. Les mesures de libéralisation auront été utiles

seulement à juguler la crise. Mais des perspectives meilleures se

dessinent pour le système financier de la CEMAC, avec les projets

financiers et monétaires en cours de réalisation.

Section 2 :

Le système financier et les finances publiques

: les explications théoriques

Cette section veut faire le tour des aspects théoriques

qui sous tendent le lien entre le système financier et les finances

publiques. Dans une large mesure, l'on pense que le développement

financier accentue les difficultés financières de l'Etat.

Cependant des analyses existent qui soulignent que les performances du secteur

financier contraint le pouvoir public à la discipline

budgétaire.

1- Le développement financier, néfaste aux

déficits publics.

Le développement financier crée des

difficultés au Trésor public en ce qu'il occasionne l'abandon des

privilèges de financement que l'Etat obtenait de son interventionnisme

sur le secteur financier. Cet abandon implique en effet la perte des revenus

implicites et l'alourdissement du service de la dette. Ces implications

affectent alors du budget de l'Etat.

1.1- La perte des privilèges de financement.

Le gouvernement reçoit des privilèges de

financement illégitimes du système financier du fait de son

intervention sur le secteur financier. Il reçoit des revenus et une

rente de

financement à cause des taux administrés

à la baisse ou des taux de réserves obligatoires

élevés. Le développement de la sphère

financière suite à la suppression de l'interventionnisme

étatique occasionne la perte des revenus et des rentes faciles.

Giovannini et De Melo (1991) soulignent que l'inflation et la

répression financière sont utilisées dans les pays en

développement comme des formes de taxation complémentaires. En

pratique, la répression financière est typiquement le

résultat du plafonnement du taux d'intérêt nominal en

deçà du taux d'inflation. Avec des taux d'intérêt

administrés, une politique d'inflation conduit à des taux

d'intérêt réels très faibles. En plus, avec une

gamme très limitée d'instruments financiers et des coefficients

des réserves obligatoires élevés, c'est la base de la taxe

d'inflation qui augmente.

Pendant que Fry (1993) et Friedman (1971) analysent

l'inflation comme une taxe, Giovannini et De Melo font pareil avec la

répression financière. La répression financière et

l'inflation sont traitées comme des prélèvements sur la

richesse privée. Elles procurent donc des revenus bon marchés

à l'Etat. La suppression de l'intervention publique à travers

l'instauration de la flexibilité des taux, l'abolition des

réserves obligatoires et l'abandon des politiques inflationnistes

libèrent le système financier et accroissent les activités

financières. L'Etat perd par conséquent tous ses revenus bon

marché. L'ampleur da la perte est proportionnelle à la marge de

liberté accordée au système financier. Les tableaux

ci-après donnent une idée des revenus auxquels les gouvernements

de quelques pays renoncent suite au développement financier.

Tableau 3.1 : Revenu du seigneuriage dans 8 pays africains,

1984

|

Pays

|

Pourcentage du PNB

|

Pourcentage du revenu courant du gouvernement

|

|

Algérie

|

1.59

|

..

|

|

Côte d'Ivoire

|

0.44

|

1.45

|

|

Egypte

|

7.50

|

16.69

|

|

Ghana (1985)

|

0.74

|

6.17

|

|

Maroc

|

1.67

|

6.79

|

|

Nigeria (1987)

|

0.94

|

5.05

|

|

Tanzanie (1985)

|

3.14

|

18.55

|

|

Zaïre (1986)

|

3.03

|

16.08

|

Source : Fry, 1995, p.402

Tableau 3.2 : Revenu de la répression

financière dans 5 pays africains

|

période

|

Pourcentage du PIB

|

Taxe implicite

|

Pourcentage du revenu total du gouvernement

|

|

Algérie

|

1974-1987

|

4.30

|

10.08

|

11.42

|

|

Maroc

|

1977-1985

|

2.31

|

16.07

|

8.89

|

|

Tunisie

|

1978-1987

|

1.49

|

13.20

|

4.79

|

|

Zaïre

|

1974-1986

|

0.46

|

62.29

|

2.48

|

|

Zimbabwe

|

1981-1986

|

5.50

|

20.30

|

19.13

|

Source : Giovannini et De Melo, 1991

Par ailleurs, avec l'expansion de l'activité du secteur

financier, l'Etat abandonne le privilège du financement de sa

dépense à faible coût. L'intuition première de la

répression financière est le blocage des taux

d'intérêts à des niveaux artificiellement bas. Le but de

cette politique est le financement à des coûts faibles des

entreprises et de la dépense publiques. C'est une façon pour le

gouvernement de réduire ses dépenses de paiement

d'intérêt. La libéralisation des taux a pour

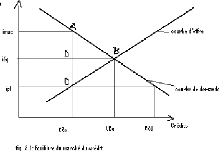

conséquence l'élévation de ceux-ci. Le graphique

ci-dessous (emprunté à l'analyse du surplus du consommateur)

montre la rente que l'Etat perd suite à cette augmentation des taux

d'intérêt.

Pour un taux d'intérêt plafonné (ipl), les

offreurs de crédit ne peuvent que proposer un montant (CRo), alors que

les demandeurs souhaitent obtenir un volume (CRd). L'équilibre au point

B suppose un montant de crédit égal à (Cre) et un taux

d'intérêt (iéq). Ici, on dit que les demandeurs de capitaux

sont subventionnés, puisque leur disposition à payer est plus

grande et se situe à (imax). Le triangle représenté par

ABC est la rente issue de l'administration des taux. Avec le retour au taux

d'intérêt d'équilibre, l'Etat perd donc le surplus

représenté par la

moitié de la rente : ABD

ABC =

Source : emprunté à l'analyse du surplus

du consommateur.

Nous constatons qu'avec le développement financier,

l'Etat perd les privilèges qu'il avait pendant la répression. Il

perd les revenus issus de la répression financière et de la

politique d'inflation ; en même temps, il perd les rentes liées au

faible coût de financement de ses dépenses. Ces pertes ont

nécessairement des incidences sur les finances publiques.

1.2- Les implications de la perte des

privilèges.

La perte des privilèges des interventions sur le

système financier ont pour conséquences directes la hausse des

dépenses et l'alourdissement du poids de la dette.

L'intuition de l'école de la répression

financière est que les taxes de répression et d'inflation sont

implicites, de même que leurs revenus. Le développement financier

vient détruire les sources de revenus implicites du gouvernement. Il en

vient alors que les dépenses vont nettement se détacher des

recettes, les déficits budgétaires vont se creuser à

l'occasion. Giovannini et De Melo (1991, note 16) soulignent ainsi que le

revenu de la répression financière n'est pas

reflété par une hausse des recettes. Il se manifeste plutôt

par la chute des dépenses publiques. Le développement financier

accentue donc les déficits publics, budgétaires notamment.

La conséquence la plus connue de la

libéralisation financière est l'élévation du taux

d'intérêt. Celui-ci, pendant la répression

financière était maintenu à des niveaux bas pour financer

à faibles coûts le secteur public et minimiser les paiements

d'intérêt. La définition opérationnelle du

déficit budgétaire se résume en l'équation suivante

:

D = G - R + S équation 1.

D est le déficit budgétaire ; G, les

dépenses publiques ; R, les recettes budgétaires et S, le stock

de la dette publique.

Le déficit budgétaire baisse avec les recettes

budgétaires, mais croît avec les dépenses et le stock de la

dette publiques. Ce dernier est composé d'une partie à taux

variables et d'une autre à taux fixe. Le service de la dette à

taux variables augmente avec une modification dans le même sens du taux.

Avec l'augmentation du service de la dette, le déficit budgétaire

se creuse. L'augmentation des taux d'intérêt, avec la

libéralisation financière alourdit les dépenses de

paiement d'intérêt et par conséquent le déficit

budgétaire.

Nous comprenons à travers ces explications que la perte

des revenus et des rentes de la répression financière sont les

conséquences du développement financier. Un système

financier libéré n'est plus contraint par l'Etat qui voit ses

finances se détériorer. Pourtant, dans une certaine mesure, on

peut penser que le développement financier oblige l'Etat à

davantage de discipline budgétaire, et donc à réduire ses

déficits.

Il apparaît que le développement financier, avec

la libéralisation financière est néfaste aux finances

publiques. L'amélioration de l'activité financière suppose

l'abandon des privilèges illégitimes de l'Etat sur le

système financier. Ces pertes accentuent les déficits du budget

public. Au -delà de cette vision, une autre analyse suggère que

le développement financier favorise plutôt la discipline

budgétaire.

2- Le développement financier, stimulant de la

discipline budgétaire.

Avec le développement financier, la perte des

privilèges illégitimes astreint l'Etat à la rigueur

budgétaire. Le laxisme budgétaire serait encouragé par les

facilités et rentes durant la répression financière. C'est

ce qui pousse Espinoza et Hunter (1994) à dire que les déficits

et la répression financière vont de pair. En outre, une analyse

spécifique au système bancaire arrive à la conclusion que

le développement financier réduit les déficits publics.

2.1- Le développement financier et la réforme

budgétaire.

Pour Bencivenga et Smith (1990), la répression

financière est la moins onéreuse des formes de taxation. La taxe

de répression financière et la taxe d'inflation sont souvent

préférées aux formes conventionnelles d'imposition. Elles

n'exigent aucun coût pour leur prélèvement, contrairement

aux autres. Du fait de ces ressources bon marché, le gouvernement se

laisserait aller dans un laxisme budgétaire. Avec le

développement financier

et la perte des revenus faciles, une réforme fiscale

s'impose. La réforme s'impose pour compenser la perte des revenus issus

de la répression financière. Elle suppose la mise en oeuvre

effective des impôts conventionnels, l'élargissement de l'assiette

fiscale. Bien plus, la mise en oeuvre et l'administration des nouvelles

taxations sont coûteuses. Considérant les dépenses

engagées pour cette collecte, le gouvernement est conduit à

utiliser ses ressources avec parcimonie. Le développement financier

astreint l'Etat à la discipline budgétaire ; les soldes vont

s'améliorer ou les déficits se réduire.

Le blocage des taux d'intérêt à des

niveaux bas maintient le système bancaire dans le sous

développement et procure une rente de financement au secteur public. Ce

dernier emprunte à des coûts très bas pour financer ses

activités. Le gouvernement entreprend alors des dépenses

fantaisistes sans corrélation avec les objectifs de

développement. Le laxisme dans la gestion budgétaire

accroît les déficits. Avec le développement du

système financier, l'Etat perd sa rente de financement. Il fait face

à des coûts et frais financiers de plus en plus

élevés. Le renchérissement du coût de financement

public oblige le gouvernement à discipliner ses finances. Il va

s'engager à réduire ses dépenses et par conséquent

à réduire ses déficits. De nos jours, les propositions se

dirigent vers l'amélioration de la qualité des dépenses

plutôt que leur simple réduction. Ce serait en disciplinant ses

dépenses que l'Etat arriverait à réduire ses

déficits

2.2- Le système bancaire et les finances

publiques.

Ici, l'on pense que l'indépendance de la banque

centrale impose la discipline budgétaire et que le développement

du système bancaire contribue à la formation de l'impôt sur

les sociétés.

Le statut de la banque centrale n'est pas sans influence sur

les déficits budgétaires. Le seigneuriage représente le

revenu que l'Etat trouve en émettant des dettes détenues par le

public sous forme de monnaie, ou par les banques sous forme de réserves

assorties d'un intérêt faible ou nul. Plus largement, le droit de

seigneuriage ou taxe d'inflation inclut les gains obtenus par l'Etat

grâce à la dévalorisation de la dette nominale, par une

inflation surprise. Tout ceci est lié à une banque centrale sous

l'emprise formelle des pouvoirs politiques. La garantie d'un financement et le

bénéfice des conditions privilégiées à la

banque centrale sont sans doute des incitations au laxisme budgétaire.

Par contre, confier à l'institut d'émission un objectif de

stabilité de prix interdit le recours à la « planche

à billets » ou à un

quelconque accès privilégié au

crédit pour financer les déficits (Benassy et Pisni-Ferry, 1994).

Le développement financier accompagné d'une banque centrale

indépendante incite donc le pouvoir public à la prudence ou la

discipline dans la gestion budgétaire.

L'état du système bancaire n'est pas sans

influence sur les finances publiques. Dans les économies en

développement, c'est un secteur capital. Ceci, du fait que c'est la

« seule5 » source de financement et aussi de ce que la

monnaie est son objet. Lorsque le secteur bancaire est en difficulté,

l'intervention de l'Etat est indispensable pour lui maintenir la confiance du

public. Les dépenses pour restructurer ou réformer le secteur

augmentent avec la dégradation de la situation bancaire. De même,

un système bancaire en crise se traduit par la faillite des

établissements de crédit. Les liquidations qui en

résultent diminuent la taille du système bancaire et le volume

d'impôt provenant de ce secteur. A l'opposé donc, lorsque le

système bancaire est performant et en bonne santé,

c'est-à-dire lorsqu'il y a approfondissement financier, l'Etat ne

s'engage plus financièrement pour soutenir les banques. Par la

même occasion, lorsque le nombre d'établissements financiers est

important, il y a formation des recettes budgétaires à travers le

paiement de l'impôt sur les sociétés.

L'intervention des pouvoirs publics dans le système

financier fournit des ressources faciles à l'Etat et encourage le

laxisme budgétaire. Le développement financier bloque les sources

de revenus bon marché. Pour certains auteurs, l'amélioration de

la situation du système financier est synonyme de difficultés

pour le Trésor. Pour d'autres, la perte des privilèges et

ressources faciles obligerait à plus de rigueur dans la gestion des

finances publiques, donc une réduction des déficits

budgétaires.

Section 3

Le développement financier et les

déficits publics : l'évaluation empirique du

lien.

Pour cette évaluation, il est nécessaire

d'évaluer la dépendance statistique entre les variables de

développement financier et les indicateurs du déficit public.

Pour être un peu plus

5 En effet, les marchés financiers étant absents et

les systèmes fiscaux embryonnaires, le système bancaire est la

principale source de revenus. De plus, l'économie d'une nation repose

grandement sur la confiance en sa monnaie.

complet, il serait aussi judicieux de se prononcer sur la

causalité entre le système financier et les finances

publiques.

1- L'approche méthodologique

Il s'agira pour notre cas d'étudier la

dépendance statistique entre les indicateurs du système financier

et ceux des finances publiques. Le coefficient de corrélation peut

à lui seul fournir des informations sur la forme et l'intensité

de la relation

La corrélation ne permet pas de se prononcer sur la

relation causale entre le système financier et les finances publiques.

Le test de causalité est un outil intéressant dans la mesure

où il donne le sens causal de la relation et non seulement une

corrélation. Pour réaliser notre objectif, nous allons mener une

analyse statistique de la causalité « à la Granger ».

La causalité à la Granger est différente de la notion de

causalité au sens courant. X cause Y à la Granger si X aide

à la prévision de Y. Il importe de noter que cette

causalité ne signifie pas que Y est la résultante de X. Elle

mesure seulement la relation de précédence. Elle peut mettre en

évidence plusieurs cas de figure. La causalité unidirectionnelle

est celle d'une variable vers l'autre, sans que la réciproque soit

vérifiée. Lorsque le test révèle une

causalité dans les deux sens, elle est qualifiée de

bidirectionnelle. Le dernier cas de figure représente tout simplement

l'absence de causalité. Néanmoins, « avant de

procéder au test de causalité de Granger, il est

nécessaire de procéder à deux tests préliminaires.

En effet, pour éviter toute régression fallacieuse, il est

impératif de s'assurer de la stationnarité des variables et de

l'absence de coïntégration entre les variables prises deux à

deux. En cas de coïntégration entre les variables, il est

nécessaire d'estimer un modèle à correction d'erreur

destiné, comme son nom l'indique, à corriger le biais

d'estimation induit par la coïntégration » (Joseph,

Rafinot et Venet, 1998).

Dans l'objectif d'étudier la corrélation et la

causalité entre le système financier et les finances publiques,

nous choisissons de nous fonder sur la Communauté Economique des Etats

de l'Afrique Centrale, tout en comparant ses résultats avec ceux de

quelques pays représentatifs des autres régions de l'Afrique. Les

variables financières et les déficits publics nous servirons

d'indicateurs. Notre échantillon est finalement composé des six

pays de la CEMAC, de la Côte-d'Ivoire et du Sénégal pour

l'UEMOA, du Maroc et de la Tunisie pour le compte de l'Afrique du Nord. Il faut

préciser que ce choix est fortement arbitraire. Les quatre variables de

développement financier proposées par King et Levine ont

été choisies à la première partie de cette

étude (LLY, PRIVY, BANK, PRIVATE). LLY mesure la taille de

l'intermédiation financière dans

l'économie. PRIVY représente la taille du secteur privé

dans l'économie par rapport à celle du secteur public. BANK

mesure l'importance des banques de dépôt par rapport à la

banque centrale. PRIVATE mesure l'importance du financement privé par

rapport au financement total. Ces variables sont calculées pour tous les

pays de l'échantillon, selon la méthode de King et Levine,

à la première section. Les déficits désignent le

solde négatif (dépenses supérieures aux recettes) du

budget de l'Etat, des collectivités locales et de la

sécurité sociale. Les informations sur les administrations

publiques en dehors de l'administration centrale sont rares. Le solde du budget

de l'Etat sert donc d'indicateur pour les déficits publics (BRISES)

6.

Les déficits publics dans la CEMAC sont

représentés par le solde global base engagement7. Les

données y relatives sont tirées des TOFE8 des

différents pays, tirés des Bulletins

statistiques9 de la BEAC. Les déficits publics des

autres pays (UEMOA et Afrique du Nord) sont représentés par le

solde global de l'Etat. Les données pour ces pays sont tirées des

Statistiques choisies des pays africains de la Banque Africaine de

Développement10.

2- L'analyse et l'interprétation des

résultats. 2.1- La présentation des résultats

Nous calculons les coefficients de corrélation pour

chacun des pays de la CEMAC entre les quatre indicateurs financiers et les

soldes budgétaires base engagement rapportés au PIB. Pour les

pays hors CEMAC, seuls les indicateurs LLY et PRIVY sont retenus11.

Nous mesurons aussi les corrélations pour les différentes zones.

Les tableaux ci-après donnent les résultats de ses calculs :

6 Banque des ressources interactives en sciences

économiques et sociales : http:/

www.brises.org/index/déficits

publics.

7 Il est obtenu en effectuant : recettes

(pétrolières et non pétrolières) - dépenses

totales (dépenses courantes et dépenses en capital).

8 Tableau des opérations financières de

l'Etat.

9 BEAC, (2000), Etudes et statistiques, n° 254,

jan. Fév. Mars.

BEAC, (2003), Etudes et statistiques, n° 273, juillet.

10 BAD, (2002), Statistiques choisies des pays

africains, vol. XXI.

11 Nous avons auparavant étudié les

courbes de tendance associées aux nuages de points entre indicateurs

financiers et soldes budgétaires des différents pays. Les

résultats étaient plus intéressants avec LLY et PRIVY

qu'avec PRIVATE et BANK.

Tableau 4.1 & 4.2 : Coefficients de corrélation

entre indicateurs de développement financier et déficits

budgétaires.

|

Cam.

|

Gab.

|

Rca.

|

Con.

|

G.Eq.

|

Tch.

|

CEMAC

|

|

LLY

|

-0.73

|

-0.49

|

-0.01

|

-0.61

|

-0.67

|

-0.63

|

-0.88

|

|

PRIVY

|

-0.78

|

-0.44

|

-0.01

|

-0.5

|

-0.90

|

-0.46

|

-0.82

|

|

PRIVATE

|

-0.57

|

0.1

|

0.2

|

-0.24

|

0.1

|

-0.41

|

-0.42

|

|

BANK

|

-0.57

|

0.06

|

0.3

|

-0.43

|

0.29

|

-0.4

|

-0.39

|

|

C.Iv.

|

Sen.

|

UEMOA

|

Mar.

|

Tun.

|

AF.NORD

|

|

LLY

|

-0.55

|

0.17

|

-0.71

|

-0.05

|

-0.29

|

0.03

|

|

PRIVY

|

-0.69

|

-0.56

|

-0.67

|

-0.56

|

-0.57

|

-0.48

|

Source : Calculés par l'auteur sur le tableur

Excel.

Nous trouvons des coefficients de corrélation

négatifs pour la plupart des pays. Ainsi, sur la période

d'étude, le signe des coefficients de corrélation confirme la

thèse de la relation inverse entre le développement financier et

les soldes budgétaires. De prime abord, ceci pourrait signifier qu'une

amélioration de l'Etat du système financier accentue les

difficultés financières de l'Etat.

Les résultats pour Les pays de la CEMAC montrent une

forte dépendance statistique entre le développement financier et

le solde budgétaire base engagement dans un grand nombre de pays. La

relation est quasi inexistante dans le seul cas de la RCA.

Lorsque nous considérons les grands ensembles, nous

découvrons une corrélation élevée en CEMAC. Les

coefficients de corrélation en UEMOA sont inférieurs à

ceux de la CEMAC. Ceux de l'Afrique du Nord sont plus faibles encore. Aussi

sommes-nous conduits à dire que la dépendance des finances

publiques au système financier est plus intense dans les pays à

faible développement financier que dans ceux au système financier

accompli.

Le test de causalité de Granger revient à

étudier la relation entre le solde budgétaire base engagement,

ses propres valeurs passées et les valeurs passées de l'un des

indicateurs financier (et réciproquement). Ce test est

évalué unique ment pour les pays de la CEMAC. Nous avons au

préalable procédé à l'étude de la

stationnarité des différentes séries. Le test de racines

unitaires effectué au moyen du test de Dickey-Füller

Augmenté12 (ADF) montre que les séries sont presque

toutes intégrées d'ordre 1. Ce qui a conduit à utiliser

les variables en

12 Voir en annexe.

différence première pour avoir des résultats

valides. Le tableau ci-après présente le résultat du test

de causalité de Granger par pays et d'après le nombre de retards

introduits.

Tableau 4.3 : Résultats du test de

causalité

|

Pays

|

Analyse de la causalité de Granger

|

Retards

|

Sens de la causalité

|

|

CEMAC

|

D(BANKCEMAC) cause

D(DEFCEMAC)*

|

3

|

Système financier -* Finances publiques

|

|

Cameroun

|

D(LLYCAM) cause

D(DEFCAM)*

|

3

|

Système financier -* Finances publiques

|

|

D(DEFCAM) cause

D(BANKCAM)* et

D(PRIVYCAM)**

|

4

|

Finances publiques -* Système financier

|

|

Congo

|

D(DEFCON) cause

D(BANKCON)**

|

4

|

Finances publiques -* Système financier

|

|

Gabon

|

D(BANKGAB) cause

D(DEFGAB)*

|

3

|

Système financier -* Finances publiques

|

|

D(DEFGAB) cause

D(BANKGAB)***

|

4

|

|

|

Guinée Equatoriale

|

D(LLYGE) cause

D(DEFGE)*

|

3

|

Système financier -* Finances publiques

|

|

D(BANKGE) cause

D(DEFGE)***

D(PRIVYGE) cause

D(DEFGE)**

|

4

|

|

RCA

|

Pas de causalité

|

|

Tchad

|

D(DEFTCH) cause

D(PRIVYTCH)

|

3**

4*

|

Finances publiques -* Système financier

|

Source: Effectué par l'auteur sur Eviews.

*1% ; **5% ;***10%

Ces résultats laissent entrevoir pour la CEMAC en

général un lien de causalité qui va du système

financier aux finances publiques. Lorsque nous considérons les pays

individuellement, nous constatons que seule la RCA ne présente aucun

lien de causalité significatif. Le Cameroun et le Gabon admettent une

causalité dans les deux sens. En Guinée Equatoriale, la

causalité univoque va du système financier vers les finances

publiques. Au Congo, la relation va plutôt des finances publiques vers le

système financier. Puisque ce dernier cas ne fait pas l'objet de notre

étude, signalons qu'une causalité qui va du système

financier aux finances publiques signifierait qu'une amélioration du

développement financier aura accentué les déficits publics

sur la période. Réciproquement, une amélioration des

soldes budgétaires s'expliquerait par une dégradation des

indicateurs financiers.

2.2 - Les implications économiques de

l'étude

Les résultats interpellent les Etats à dynamiser

le secteur privé et à réformer efficacement le

système fiscal.

Les Etats à faible niveau développement

financier n'auraient pas de secteur privé dynamique ; ou alors celui-ci

est lésé dans le financement. Dans ces conditions, l'Etat est le

seul agent à même de relancer l'activité économique.

Il est contraint en utilisant l'instrument budgétaire de creuser ses

déficits comme le souligne l'approche keynésienne. Une telle

approche en elle-même n'est pas si dangereuse. Mais c'est plus la

qualité des dépenses engagées qui fait problème. Si

l'Etat entame des dépenses non productives ou non créatrices de

richesses, il ne peut donc efficacement assurer son équilibre

budgétaire à long terme. Le déficit continuerait à

persister. Les finances des Etats africains sont fortement dépendantes

du système financier lorsque celui-ci est sous-développé.

Les Etats à fort développement financier réussiraient

à dynamiser leur secteur privé. Celui-ci s'emploierait de

manière efficace à relancer l'activité économique.

Les administrations publiques s'occuperaient alors uniquement aux

activités traditionnelles des collectivités publiques. Ils

peuvent alors travailler à rationaliser leurs déficits. Loin de

recommander de freiner le développement de l'activité

financière, nous pensons que les pays de la CEMAC ont

intérêt à encourager l'expansion de leur système

financier. Celui-ci donnerait un coup de fouet à l'activité

économique. Les gouvernements s'occuperaient alors à discipliner

leurs budgets.

La deuxième explication que nous suggère cette

étude tient au fait que les Etats de la CEMAC n'auraient pas un

système fiscal satisfaisant. Les Etats des pays africains auront

abondamment profité de la répression

financière et du sous développement du système financier

pour se procurer des revenus faciles. Ils auront alors négligé de

perfectionner leur système de collecte des ressources conventionnelles.

A la suite de la libéralisation financière, ils n'ont pas pu

s'ajuster et compenser la perte de revenus. Ils n'ont pas su réformer

leur système fiscal pour y faire face. Cette perte de revenu ne les aura

pas incité à plus de rigueur budgétaire. De nouvelles

sources de revenus n'auraient pas été envisagées, et les

déficits se seraient ainsi creusés. Loin d'exiger que le

système financier soit maintenu dans le sous développement, nous

proposons que les pays de la CEMAC doivent s'employer à moderniser leur

système fiscal. Réformer la fiscalité devrait permettre

à l'Etat d'engranger de revenus au- delà de ceux perçus

par la répression. Les pays qui ont un système financier bien

développé auront nécessairement développé

une fiscalité efficace, qui permettra aux finances publiques de ne plus

dépendre du système financier.

Conclusion

Ce travail voulait présenter une analyse des vertus de

la libéralisation financière dans une perspective des finances

publiques. Il part de l'intuition selon laquelle la libéralisation du

système financier assure son développement. Notre étude se

proposait alors d'apprécier le lien entre le système financier et

les finances de l'Etat. Plus précisément, il s'agissait de voir

si le développement financier affecte les déficits publics.

Pour y arriver, nous nous sommes proposés, dans un

premier temps, d'apprécier la libéralisation financière

dans une perspective du développement du système financier. La

crise bancaire de la fin des années 1980-début des années

1990 a profondément affecté les niveaux de développement

financier (LLY, BANK, PRIVATE et PRIVY) dans la zone. Ils sont faibles

comparés aux niveaux des pays de l'UEMOA et davantage par rapport

à l'Afrique du Nord. En considérant les niveaux de départ,

les mesures de libéralisation financière de première

génération n'ont pas amélioré l'état du

système financier de la CEMAC. Mais si l'on considère

l'acuité de la crise bancaire, ces mesures ont néanmoins assaini

le système bancaire. Bien plus, des réformes de deuxième

génération sont en cours, qui présentent

l'intérêt d'augurer de meilleures perspectives pour le

développement du système financier.

Dans un second temps, nous avons mis en relation les niveaux de

développement financier et

les déficits publics de

manière empirique à l'aide d'outils statistiques. Plusieurs

arguments

théoriques sous-tendent le lien qui peut exister entre

système financier et finances de l'Etat. Un système financier

réprimé est propice au prélèvement de revenus

faciles pour le gouvernement. Il encourage aussi le laxisme dans la gestion

budgétaire. La taxe de répression financière et la taxe

d'inflation sont utilisées ensemble dans des économies à

système financier sous développé. Elles fournissent des

ressources bon marché pour le gouvernement au détriment du

secteur privé (ménages, entreprises et banques). Le

développement financier bloque les sources de revenus issus de la

répression financière et induit la perte des privilèges y

relatifs pour les pouvoirs publics. Pour certains auteurs,

l'amélioration de la situation du système financier est synonyme

de difficultés pour les finances publiques. Pour d'autres, la

suppression de la répression financière et de ses rentes

illégitimes astreindrait le gouvernement à plus de rigueur dans

la gestion des finances publiques. Il en résulterait alors la

réduction des déficits budgétaires.

Ces arguments sont corroborés par les données de

la CEMAC, l'UEMOA et l'Afrique du Nord sur la période 1987-2002. Les

coefficients de corrélation et le test de causalité

présentent une relation décroissante entre développement

financier et soldes budgétaires. La relation est plus intense en CEMAC

qu'en UEMOA ou en Afrique du Nord. En fait, les soldes publics des Etats

à faibles développement financier dépendent fortement du

système financier que ceux à fort développement financier.

L'investigation empirique suggère que le développement financier

devra dynamiser le secteur privé pour que celui-ci s'occupe à

relancer l'activité économique. La tâche de l'Etat se

limite alors aux activités traditionnelles de fourniture des biens

collectifs, de maintient de la sécurité... Celui-ci peut alors

s'employer à rationaliser ses déficits. Les résultats

suggèrent aussi que les Etats devraient réformer leur

fiscalité pour la rendre plus efficace. Ils pourraient ainsi

compensé la perte des revenus occasionné par le

développement financier ou la fin de l'interventionnisme.

Cette relation inverse entre développement financier et

déficits publics soulève d'importantes questions pour la

recherche et la politique économique. La première tient compte de

la relation directe entre développement financier et croissance et

impose qu'une attention soit accordée à la relation entre

système financier, finances publiques et croissance. Elle permettrait de

déterminer si ce n'est pas l'activité de l'Etat, plutôt que

celle du privé, qui est favorable à la croissance ; une grande

activité de l'Etat se traduisant par de lourds déficits.

La deuxième tient compte de la recommandation de

réformer le système fiscal. Elle dévoile

l'importance

d'identifier des systèmes de taxation qui remplaceront la

répression financière,

avec des moyens plus efficients de collecter des revenus. Elle

pourrait contenir également l'élargissement de l'assiette fiscale

et la suppression des exonérations fiscales aux secteurs que le

gouvernement voudrait bien favoriser. Les recommandations s'élargissent

même à encourager les gouvernements à développer des

techniques d'information pour apprécier la frange de l'activité

économique qui échapperait encore à son système de

repérage (l'économie informelle).

Bibliographie

ALESINA, A. and A. DRAZEN, (1991), «Why are stabilizations

delayed?», American Economic Review 81, pp. 1170-88.

AMABLE, B. et J.-B. CHATELAIN, (1995), «Efficacité

des systèmes financiers et développement économique»,

Economie Internationale n°61, 1er trimestre, pp. 99-130.

B.E.A.C, (2000), 1990-2000 : Décennie de

changement.

BABISSAKANA et O. ABISSAMA, (2003), Les débats

économiques du Cameroun et d'Afrique, Les cahiers de note d'analyse

technique, Prescriptor.

BANQUE MONDIALE, (1989), Rapport sur le développement

dans le monde, systèmes financiers et développement.

BARRO, R.J., (1985), «Government Spending, Interest Rates,

Prices and Budgets Deficits in the UK, 1730-1918», Rochester Centre

for Economic Research WP#1.

BARRO, R.J., (1988), «The Ricardian Approach to budget

Deficits», Rochester Centre for Economic Research WP#148.

BARTHELEMY, Jean-Claude et Aristomène VAROUDAKIS,

(1998), « Développement financier, réformes

financières et croissance : une approche en données de panel

», Revue Economique, vol.49, n°1, pp.195-206.

BENASSY, A. et J. PISANI-FERRY, (1994), «

Indépendance de la banque centrale et politique budgétaire

», Centre d'Etudes Prospectives et d'Informations

Internationales, document de travail n°94-02, juin.

BENCIVENGA, V.R. and B.D. SMITH, (1990), «Deficits,

Inflation and the Banking System in Developing Countries: the Optimal Degree of

Financial Repression», Rochester Centre for Economic Research

WP#214.

BERNOU, N. et M. GRONDIN, (2001), «Réconciliation

entre libéralisation financière et croissance économique

dans un système fondé sur la banque», Groupe d'Analyse

et de Théorie Economique (G.A.T.E.) WP# 01-12, U.M.R. 5824,

CNRS-Université Lumière Lyon 2.

BROCK, P., (1984), "Inflationary finance in an open economy",

Journal of Monetary Economics, 14, 37-53.

BROCK, P., (1989), "Reserve requirements and the inflation tax",

Journal of Money, Credit and Banking, 21, 106-121.

BUFFIE, E., (1985), «Macroeconomics of trade

liberalization», Journal of International Economics, 17, pp.

121-127.

CAPUL, Jean-Yves et Dominique MEURS, (1990), Les grandes

questions de l'économie internationale, Nathan.

CHAMLEY, C., (1991), "Taxation of financial assets in developing

countries", World Bank Economic Review, 5, 513-534.

CHOURAQUI, J-C et ALII, (1988), « La stratégie

à moyen terme des pays de l'O.C.D.E. », Revue Française

d'Economie, été.

CORBO, V. and J. DE MELO, (1987), «Lessons from the southern

cone policy reforms», The World Bank Research Observer, 2, July,

pp. 111-142.

DE GREGORIO, José and Pablo E. GUIDOTTI, (1995), «

Financial developpement and economic growth », World Development,

vol.23, n°3, ppÀ33-448.

DORNBUSH, R., and REYNOSO R., (1989), «Financial factors in

economic development», American Economic Review, 79, n°2,

May, pp. 9-204.

DRAZEN, A., (2000), Political Economy in Macroeconomics,

Princeton University Press, Princeton, New Jersey.

EASTERLY, W.R., (1989), «Fiscal adjustment and deficit

financing during the debt crisis», The World Bank Economics

department, WP# 138 Jan.

EBOUE, C., (2000), « Macroeconomy policy and a sustainable

financial intermediation system », CODESRIA-McArthur Program on real

economies, Zanzibar, July.

EDWARDS, S., (1984), «The order of liberalization and the

real exchange rate in developing countries», Essays in International

finance, n°156.

EKANI, S., (1999), Développement financier dans la

zone BEAC : une tentative d'évaluation, Mémoire de D.E.A.,

UY II.

ESPINOSA, M. and W.C. HUNTER, (1994), «Financial repression

and economic development», Federal Reserve Bank of Atlanta Economic

Review, Sept. / Oct.

FISCHER, S., (1982), "Seigniorage and the case for a national

money", Journal of Political Economy, 90, 295-313.

FITTOUSSI, J-P et J. LE CACHEUX, (1988), « Ruptures et

continuités dans les politiques macroéconomiques »,

Observations et Diagnostiques Macroéconomiques, Jan.

FRIEDMAN, M., (1971), "Government revenue from inflation",

Journal of Political Economy, 79, 846-856.

FRY, M., (1993), «The fiscal abuse of Central Banks»,

Washington D.C.: International Monetary Fund, WP 93/58, July.

FRY, M., (1995), Money, Interest and Banking in Economic

Development, The John Hopkings University Press, 2è éd..

FRY, M.J., (1981), "Government Revenue from monopoly supply of

currency and deposits", Journal of Monetary Economics, 8, 261-270.

GIOVANNINI, A. and M. DE MELO, (1990), « Government Revenue

from Financial Repression », NBER working paper, n°3 604.

GOLDSMITH, Raymond R., (1969), Financial structure and

development, Yale University Press, New Haven.

GRAIS, B., (2000), Méthodes statistiques. Techniques

statistiques 2, Dunod, Paris, 3è éd. GREFFE, Xavier, (1997),

Economie des politiques publiques, 2è éd., Dalloz.

GUILLAUMONT, Patrick et Sylvianne (sous la direction de),

(1994), « Ajustement et développement : l'expérience des

pays ACP », Etude réalisée à la demande de et en

collaboration avec la Commission Européenne, Economica.

GURLEY, John and Edward S. SHAW, (1960), Money in a theory of

finance, The Brookings Institutions, Washington DC.

HENIN, P.-Y., (1997), « Soutenabilité des

déficits et ajustements budgétaires », vol. 48, n°3,

Mai, pp. 37 1-395.

HYMAN, David N., (1999), Public finance: A contemporary

application of theory to policy, The Dryden Press, 6th ed.

IMF, (1993), How to measure the fiscal deficit: analytical

and methodological issues, edited by Mario BLEJER and Adrienne CHEASTY.

JOSEPH, Anne, Marc RAFFINOT et Baptiste VENET, (1998),

«Approfondissement financier et croissance: analyses empiriques en Afrique

subsaharienne», Techniques financières et

développement, vol. 52, sept/oct, pp. 17-25.

KING, R.G. and R. LEVINE, (1993), «Finance and Growth:

Schumpeter might be right», Quaterly Journal of Economics, 434,

pp. 7 17-737.

LAROCHE, A., E. LEMOINE, A. MILLIEN, F. PRATS et Y. ZHANG,

(1995), « Croissance et marchés financiers : une approche empirique

», Economie Internationale, 64 (4), pp. 3 9-60.

LE NOIR, A., (1992), « Leçons d'une hécatombe

», Jeune Afrique Economique, Février, pp. 95-100.

LEVINE, Ross, (1996), « Financial development and economic

growth : view and agenda », World Bank Working paper n°

1678, Washington.

MANKIW, N.G., (1987), "The optimal collection of seigniorage:

theory and evidence", Journal of Monetary Economics, 20, 327-341.

MATHIS, J., (1992), Monnaie et banque en Afrique

francophone, Edicef, Paris.

MCKINNON, Ronald I., (1973), Money and capital in economic

development, The Brookings Institutions, Washington D.C.

MOOSLECHNER, P., (1994), Institutional patterns of financial

systems: Do they make a difference? Communication presented at the

conference of the Confederation of European Economic Associations,

«Banking and finance in changing the world», Gersenzee, 27-29

April.

NEMBOT NDEFFO, L., (1997), La restructuration du

système bancaire dans les pays africains de la zone franc : une analyse

du cas du Cameroun, Thèse de doctorat, UY II.

ODEDEKUN, M.O., (1996), «Alternative econometric

approaches for analysing the role of financial sector in economic growth: time

series evidences from LDCs», Journal of development economics,

vol.50, pp. 119-146.

PAGANO, M., (1993), «Financial markets and growth: an

overview», European Economic Review, 37, pp. 613-622.

PATRICK, Hugh, (1966), «Financial development and economic

growth in underdeveloped countries», Economic Development and Cultural

Change, Janvier, vol. 14, n° 2, pp. 174-189.

PEACOCK, A.T., J. WEISMANN, (1961), The growth of public

expenditures in the United Kingdom, Allen and Unwin, London.

PELLETIER, G., (1993), « La reconstruction des

systèmes bancaires africains », Afrique francophone

n°166, 2è trimestre, pp.5 1-56.

PHELPS, E.S., (1973), «Inflation in a theory of public

finance», Swedish Journal of Economics 75, Jan-March, pp.

67-82.

RAFFINOT, Marc et Baptiste VENET, (1998), «

Approfondissement financier, libéralisation financière et

croissance: le cas de l' Union Economique et Monétaire Ouest Africain

(UEMOA) », Contribution au colloque de l 'AFSE, Paris,

Septembre.

ROBINSON, J., (1952), « The generalization of general theory

», in The rate of interest and others essays, Macmillan,

London.

ROUBINI, N and X. SALA-I-MARTIN, (1992), «Financial

repression and economic growth», Journal of Development

Economics, vol.39, pp. 5-30.

ROUBINI, N. and X. SALA-I-MARTIN, (1992), «A growth model of

inflation, tax evasion, and financial repression», NBER WP #

4062, May.

SANDRETTO, R. et K.F. TIANI, (1993), « La faillite du

système bancaire africain : autopsie et implication d'un

désastre, l'exemple camerounais », Informations et commentaires

n°83, Avril- Juin, pp. 21-28.

SCHUMPETER, Joseph Alois, (1935), Théorie de

l'évolution économique: Recherche sur le profit, le

crédit, l'intérêt et le cycle de la conjoncture,

Dalloz, Paris.

SEMEDO, Gervasio et Patrick VILLIEU, (1997), La Zone Franc

: mécanismes et perspectives macroéconomiques, Ed Ellipse et

Agence de coopération culturelle et Technique Francophone, Paris.

SEMEDO, Gervasio, (1998), « Intégration

monétaire et financière en Afrique subsaharienne : quelles

perspectives ? », in Rapport moral sur l'argent du monde, Caisse

de dépôts et consignation, Ed Montchrétien, Paris, pp.

137-155.

SEMEDO, Gervasio, (2001), Economie des finances

publiques, Ellipse.

SHAW, Edwards E., (1973), Financial deepening in economic

development, Oxford University Press, New York.

SPEARS, Annie, (1992), «The role of financial development in

economic growth in subSaharan Africa», Canadian Journal of Development

studies, vol. 13, n° 3, pp. 361-379.

STIGLITZ, Joseph, (2000), Economics of the public

sector, 3rd ed., W.W. Norton and Company, London.

TAMBA, I. et L. TCHAMAMBE, (1995), « De la crise à

la restructuration des institutions bancaires : l'expérience du Cameroun

», Revue du Tiers-monde, T. XXXVI, n°144, Octobre

Décembre, pp. 8 13-835.

TANZI VITO, Mario I. BLEJER and Mario O. TEIJEIRO, (1993),

«Effects of Inflation on Measurement of Fiscal Deficits: Conventional

versus Operational Measures», in How to Measure the Fiscal Deficit:

Analytical and Methodological Issues, edited by M.I. BLEJER and Adrienne

CHEASTY.

TAYLOR, L., (1983), Structuralist macroeconomics: applicable

models for the third world, New York, Basic books.

VAN WINJBERGEN, S., (1983), «Interest rate management in

LDCs», Journal of Monetary Economics, vol. 12, n° 3, pp.

433-452.

VENET, Baptiste, (1996), «Libéralisation

financière et développement économique: une revue critique

de la littérature», Revue d 'Economie Financière,

vol. 29, pp. 87-111.

VILLANUEVA, D. and A. MIRAKHOR, (1990), «Strategies for

financial reforms: interest rate policies, stabilization and bank supervision

in developing countries», IMF Staff Papers, vol. 37, n° 3,

September.

WAGNER, A., (1958), «Three extracts on public

finance», in R.A. MUSGRAVE and A.T. PEACOCK (eds), Classics in the

theory of public finance, New York, St Martins Press, pp. 45-ss.

WAMBA, H., (2001), « La gestion bancaire en Afrique centrale

à l'heure de grandes mutations : bilan et perspectives », Revue

Gestion 2000, Novembre.- Décembre.

100

50

0

50

1,2

1

0,8

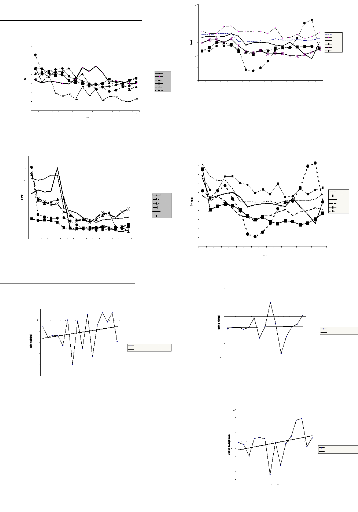

Bankcam Bankgab Bankcon Bankrca Banktch Bankgéq

0,6

0,4

0,2

87 88 89 90 91 92 93 94 95 96 97 98 99 0 1 2

Années

0

Evolution de PRIVATE

1

0,9

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

Privatecam Privategab Privatecon Privaterca Privatetch

Privategéq

87 88 89 90 91 92 93 94 95 96 97 98 99 0 1 2

Années

Evolution du déficit budgétaire en

RCA

88 89 90 91 92 93 94 95 96 97 98 99 0 1 2

100

150

années

Evolution du solde global au Congo

400

300

200

100

0

88 89 90 91 92 93 94 95 96 97 98 99 0 1 2

100

200

300

400

500

années

31

solde global en RCA

Linéaire (solde global en RCA)

solde global au Congo

Linéaire (solde global au Congo)

0,3

0,25

0,2

0,15

0,1

0,05

0

ANNEXES

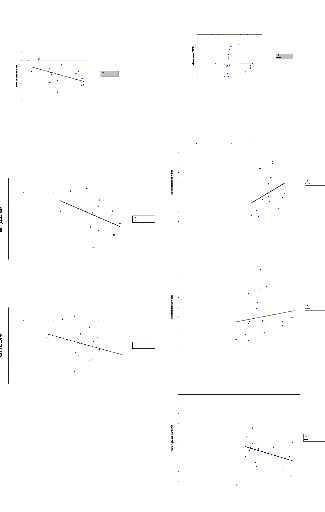

1- Evolution des indicateurs financiers

Evolution de l'approfondissement financier

apprécié par lly

0,35

0,3

0,25

0,2

0,15

0,1

0,05

0

87 88 89 90 91 92 93 94 95 96 97 98 99 0 1 2

années

Evolution de l'approfondissement financier

apprécié par privy

0,35

87 88 89 90 91 92 93 94 95 96 97 98 99 0 1 2

années

2- Evolution des déficits budgétaires

Evolution des déficits budgétaires au Cameroun

200

0

87 88 89 90 91 92 93 94 95 96 97 98 99 0 1 2

-200

-400

-600

-800

-1000

années

llycam llyrca llycon llygab llyge llytc

privycam privyrca privycon privygab privyge privytc

solde global au Cameroun

Linéaire (solde global au Cameroun)

Annexes

Evolution de BANK

32

Evolution du déficit global au Gabon

400

-1000

200

0

-200

-400

-600

-800

88 89 90 91 92 93 94 95 96 97 98 99 0 1 2

déficit global au Gabon

Linéaire (déficit global au Gabon)

années

Evolution du déficit global en Guinée

Equatoriale

-100

150

100

50

déficit global en Guinée Equatoriale

Linéaire (déficit global en Guinée

Equatoriale)

0

87 88 89 90 91 92 93 94 95 96 97 98 99 0 1 2

-50

200

années

3- Nuages de points et tendances

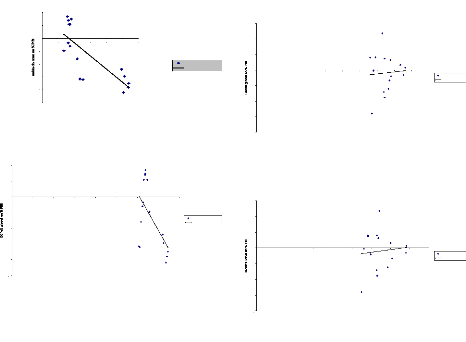

lly et déficit budgétaire

2

4

6

-8

10

-12

-14

-16

-18

0

2

R2 = 0,7669

0

0,05 0,1 0,15 0,2 0,25

-2

-4

-6

-8

10

12

14

16

18

lly

privy et déficit public

0

0 0,02 0,04 0,06 0,08 0,1 0,12 0,14 0,16 0,18 0,2

2

privy

R2 = 0,6739

CEMAC

Linéaire (CEMAC)

CEMAC

Linéaire (CEMAC)

Annexes

Evolution du déficit global au Tchad

0

88 89 90 91 92 93 94 95 96 97 98 99 0 1 2

-20

-40

-60

-80

-100

-120

-140

-160

-180

-200

années

Bank et déficits publics en CEMAC

2

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8

-2

-4

-6

-8

-10

-12

-14

-16

R2 = 0,1489

CEMAC

Linéaire (CEMAC)

0

Bank

déficit global au Tchad

Linéaire (déficit global au Tchad)

Annexes

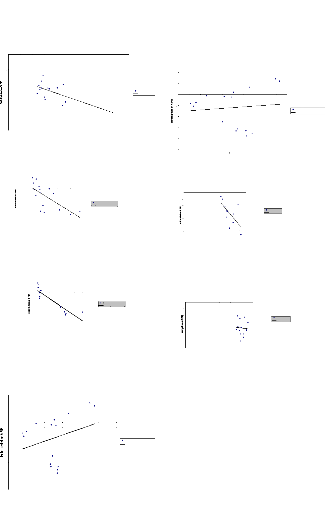

Private et déficits publics au

Cameroun

R2 = 0,3296

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

-10

4

2

0

-2

-4

-6

-8

Cameroun

Linéaire (Cameroun)

Private et déficits publics en CEMAC

|

2 0 -2 -4 -6 -8 -10 -12 -14 -16 -18

|

|

|

|

|

0 0,1

|

0,2

|

0,3

|

0,4 0,5 0,6 0,7 0,8

R2 = 0,1726

CEMAC

Linéaire (CEMAC)

R2 = 0,5337

lly et déficit budgétaire

4

0 0,05 0,1 0,15 0,2 0,25

0

2

4

10

6

8

lly

Cameroun

Linéaire (Cameroun)

privy et déficts publics au Gabon

15

10

5

0

0 0,05 0,1 0,15 0,2

-5

-10

R2 = 0,1898

-15

-20

Gabon

Linéaire (Gabon)

privy

2

4

-6

8

-10

privy et déficit budgétaire

0 0,05 0,1 0,15 0,2 0,25 0,3

R2 = 0,6146

privy

Bank et déficits publics au Cameroun

4

2

0

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8

-2

Cameroun

Linéaire (Cameroun)

-4

-6

-8

-10

R2 = 0,3287

4

2

0

Cameroun

Linéaire (Cameroun)

Bank

Bank et déficits publics au Gabon

15

10

5

R2 = 0,0041

0

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

-5

-10

-15

-20

Bank

Private et déficits publics au Gabon

R2 = 0,0094

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9

-5

-10

-15

33

15

10

5

0

Gabon

Linéaire (Gabon)

Gabon

Linéaire (Gabon)

Private Private

R2 = 0,0597

privy et déficit public au Congo

Congo

Linéaire (Congo)

privy

Bank et déficits publics au Congo

5

R2 = 0,0965

0

Bank

-25

Private et déficits publics en RCA

Bank

0

0 0,1 0,2 0,3 0,4 0,5 0,6

-2

-4

-6

-8

5

-10

0

-12

-5

-14

-16

-10

-15

-20

-25

Private

5

0

0 0,02 0,04 0,06 0,08 0,1 0,12 0,14 0,16 0,18

-20

-25

-10

-5

5

R2 = 0,2504

-2

-4

-6

-8

-10

-12

-14

-16

Congo

Linéaire (Congo)

Bank et déficits publics au Tchad

0

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7

-8

R2 = 0,1619

-16

-10

-12

-14

Annexes

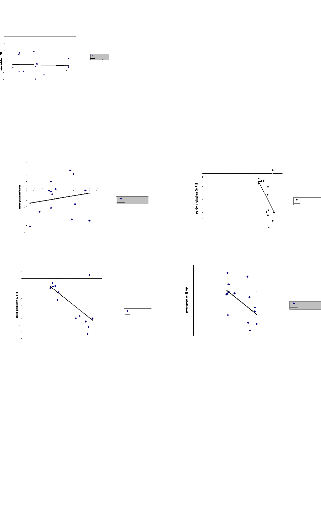

privy et déficit public en RCA

0

0 0,01 0,02 0,03 0,04 0,05 0,06 0,07 0,08 0,09

-2

4

-6

-8

R2 = 1E04

privy

Bank et déficits publics en RCA

0

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7

R2 = 0,0296

Private

Private et déficits publics au Congo

RCA

Linéaire (RCA)

34

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8

0

-12

4

6

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8

-5

-10

RCA

Linéaire (RCA)

Tchad

Linéaire (Tchad)

Congo

Linéaire (Congo)

RCA

Linéaire (RCA)

0

-10

-20

-30

-5

-10

-15

-20

-25

Private et déficits publics au Tchad

0

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

R2 = 0,1722

Private

lly et déficit public en Guinée

équatoriale

20

10

0

0 0,05 0,1 0,15 0,2 0,25

R2 = 0,4504

-30

-40

-10

-20

-50

Guinée équatoriale

Linéaire (Guinée équatoriale)

lly

Tchad

Linéaire (Tchad)

Guinée équatoriale

Linéaire (Guinée équatoriale)

Annexes

Private et déficits publics en Guinée

Equatoriale

20

10

0

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

-30

-40

-50

-10

-20

R2 = 0,0096

Guinée Equatoriale

Linéaire (Guinée Equatoriale)

Private

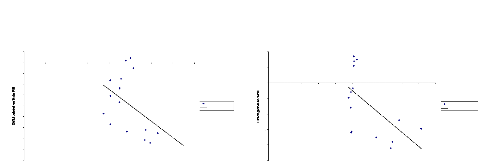

lly et déficit

budgétaire au Maroc

0,1

0

0

1

2

3

4

5

6

7

2

-3

4

R2 = 0,0027

-5

6

7

0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9

R2 = 0,4101

lly

lly et déficits publics en Tunisie

0 0,1 0,2 0,3 0,4 0,5 0,6

Tunisie

Linéaire (Tunisie)

0

lly

Maroc

Linéaire (Maroc)

privy et déficit budgétaire en

Guinée équatoriale

10

0

0 0,05 0,1 0,15 0,2 0,25 0,3 0,35

-10

20

-30

R2 = 0,8122

20

40

-50

60

privy

0 0,2 0,4 0,6 0,8 1 1,2

R2 = 0,0864

Guinée Equatoriale

Linéaire (Guinée Equatoriale)

1

2

-3

-4

R2 = 0,0026

5

6

7

privy

Tunisie

Linéaire (Tunisie)

lly