|

INTRODUCTION

Au lendemain de la seconde Guerre Mondiale, le système

économique international a connu de profonds changements sous

l'impulsion des Nations occidentales. En effet, la période de

stabilité et de croissance qui a suivis ce grand conflit a permis la

mise en place d'un Nouvel Ordre Economique International (NOEI) basé sur

des institutions fortes comme le GATT régissant les échanges

commerciaux entre les pays et les continents.

De plus, avec les progrès fulgurants

opérés dans les transports et les

télécommunications, les échanges internationaux vont

connaître une évolution fulgurante. Les flux de marchandises de

toutes sortes, d'informations, de personnes, de capitaux, de services, peuvent

se déplacer d'un point à l'autre de la planète en un temps

record. Ainsi le commerce international se développe constamment en

raison de la globalisation des marchés entre les pays et les continents

: c'est la Mondialisation.

Des pôles d'échanges vont se constituer au niveau

américain avec les Etats Unis comme chef de fil, en Europe avec l'Union

Européenne, en Asie avec le Japon. En outre un nouveau groupe de pays

appelé les pays émergeants composé de pays comme la Chine,

le Brésil, l'Inde, et les pays de l'Europe de l'est constitue un

pôle intermédiaire ; l'Afrique constituant un pôle marginal

dans ces échanges internationaux : En effet pour les pays africains, la

nécessité de s'équiper en biens, en industrie , en moyens

de transports, et autres produits les emmène à s'intégrer

dans cette mondialisation. Toutefois les distances entre les pays et les

continents, les risques divers, les différences de législations

entre les pays expliquent que les échanges internationaux soient

liés à des modalités de garanties, à des garanties

de paiement et à des formalités admises par les différents

Etats.

Quant à notre étude, elle se bornera à

présenter d'une manière concise l'évolution des

échanges internationaux depuis la fin de la seconde Guerre Mondiale,

nous soulignerons ensuite le rôle prépondérant joué

par les banques à travers leur ingénierie financière dans

le cadre des importations. Pour finir, nous présenterons les

difficultés auxquelles sont confrontés les opérateurs

économiques internationaux et les différents moyens dont ils

disposent pour y faire face.

1

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

PREMIERE PARTIE

PRESENTATION DES

OPERATIONS D'IMPORTATION

2

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

PLAN ANALYTIQUE DE LA PREMIERE PARTIE

|

PRESENTATION DES OPERATIONS

D'IMPORTATION

|

I - LE DEVELOPPEMENT DES IMPORTATIONS ET DES

ECHANGES ..4

A) Evolution des échanges de biens et de services 4

B) Evolution de la mobilité des personnes .5

C) Evolution de la mobilité des capitaux ...5

II - LA MONDIALISATION DES MARCHES 6

A) Les institutions de Bretton Woods ..6

B) Les types d'intégrations économiques

régionales 8

C) Les grands blocs d'intégration économiques

régionaux .9

III - LA NECESSITE D'UNE INTERVENTION DES BANQUES

..13

|

A) L'assistance commerciale des banques

|

.13

|

1. L'information économique, juridique et fiscale

|

.13

|

2. La recherche de partenaires étrangers

|

|

13

|

|

3

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

|

PRESENTATION DES OPERATIONS

D'IMPORTATION

|

I - LE DEVELOPPEMENT DES IMPORTATIONS ET

DES ECHANGES.

A) EVOLUTION DES ECHANGES DE BIENS

ET DE SERVICES.

Le commerce mondial de biens et de services a connu une

évolution fulgurante dès après la fin de la seconde Guerre

mondiale. En valeur absolue les échanges mondiaux de biens et de

services ont été multipliés par plus de 65 entre 1997 et

2004 passant de 3,5 milliards $ USD entre 1971 et 1985 à 6 milliards $

USD en 2004 atteignant un plafond de 7,7 milliards $ USD en 1996.

Les échanges mondiaux de services ont cependant

progressé plus rapidement que ceux des marchandises. Les échanges

de services commerciaux se sont en moyenne accrus de 7,7 % entre 1982 et 1994

pour atteindre 8,5 % en 2002 ; quant aux marchandises, leur croissance est

passée de 4,9 % en 1994 à 5,2 % en 2002.

Notons aujourd'hui que les cinq produits les plus

échangés dans le monde sont : Les équipements de bureaux

et les ordinateurs pour 182 milliards $ USD, les automobiles pour 180 milliards

de $ USD, le textile et les vêtements pour 109 milliards de $ USD, le fer

et l'acier pour 107,3 milliards $ USD. Par contre les produits

pétroliers avec 98 milliards $ USD et agricoles ont subits une forte

réduction de leur part dans le commerce international.

B) EVOLUTION DE LA MOBILITE DES PERSONNES.

L'histoire de l'Humanité est jalonnée de mouvements

migratoires, et ce processus de déplacements ne semble guerre vouloir

s'arrêter . Il existe plusieurs facteurs à ces mouvements

migratoires de populations : guerres, crises politiques, tourisme, emplois,

famines...

Parmi les pays qui accueillent le plus grand nombre de

réfugiés on peut citer : Les Etats Unis d'Amérique avec

près de 500.000 immigrants par an . L'immigration au Canada est assez

voisine de celle observée aux Etat Unis. On constate en effet que

près de 300.000 immigrants rejoignent le Canada chaque année

depuis 1982. En Europe de l'ouest la Suisse comptait le pourcentage (15%) le

plus élevé de personnes étrangères soit 1.008,5

immigrants provenant d'Italie, d'Espagne, et de Yougoslavie. Ensuite suivent la

Belgique (8,8% ) pour 868,80 immigrants, l'Allemagne (7,3%) avec 4.489,1

immigrants. Notons ensuite que les pays qui diffusent le plus grand nombre

d'immigrants sont : l'Italie , le Portugal et la Turquie.

Les ingénieurs, les cadres et les étudiants sont

aujourd'hui les plus nombreux à circuler dans le monde, par contre les

migrations de travailleurs de faible qualification ont décru : Il en

résulte un chômage de masse dans les grands foyers anciennement

pourvoyeurs de main d'oeuvre dans les années 1970 et 1980. Ce

phénomène s'est aggravé avec la

généralisation des législations qui freinent la

mobilité des travailleurs. Les événements dramatiques

d'immigration clandestine survenus dernièrement en octobre 2005 en

Espagne et au Maroc illustrent à suffisance les problèmes de

survie auxquels sont confrontées les populations pauvres notamment

celles d'Afrique. L'époque de la mondialisation n'est donc pas celle de

la liberté généralisée de la circulation des

hommes.

C)LA MOBILITE DES CAPITAUX.

L'intégration à l'échelle mondiale est

extrêmement poussée dans les domaines financiers et douaniers

grâce aux Nouvelles Technologies de l'Information et de la Communication

(NTIC). Des capitaux énormes peuvent se déplacer d'une bourse

à l'autre, d'une banque à l'autre sans discontinuité. Les

flux de capitaux ne cessent de croître .Ces flux sont d'excellents

révélateurs de l'organisation de l'espace mondial . Les

mouvements de capitaux portent essentiellement sur les capitaux publics et

privés à court terme sous forme de prêts et de dons

à moyen et long terme sous forme d'ajustement.

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

a)

6

Les organismes privés.

Il s'agit essentiellement d'entreprises industrielles et

commerciales , de banques et même de personnes physiques .Ces

différents auteurs ont souvent des motifs différents pour

transférer leur argent : Rentabiliser les capitaux, sécuriser les

capitaux contre les risques, investir, spéculer sur les fluctuations des

cours de change...

b) Les organismes publics.

L'Etat, les organismes internationaux participent aussi aux

mouvements des flux des capitaux internationaux. Les motivations de ces flux de

capitaux publics portent essentiellement sur des aides et des soutiens à

des Etats en crise ou en difficulté. Il peuvent aussi bien concerner les

pays développés que les pays en voie de développement, ou

les pays pauvres.

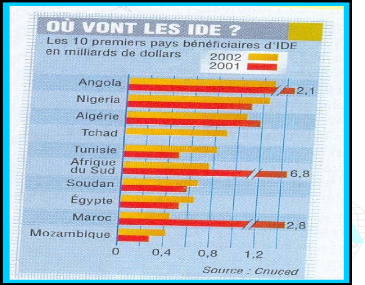

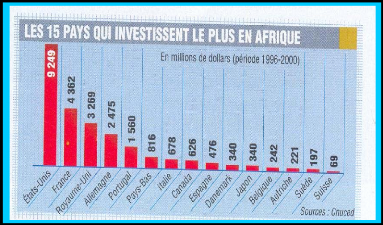

Pour mesurer l'ensemble de ces flux financiers publiques et

privés il existe un indicateur nommé l'IDE (Investissements

Directs Etrangers) qui indique l'ensemble des fonds investis dans un pays ou

dans un groupe de pays. Ainsi de 1973 à 1995 la valeur des flux d'IDE

est passée de 25 milliards de $ USD à 315 milliards $ USD. Les

flux annuels ont augmentés de 400% dans le monde en 1986 dont 300% pour

les pays développés. Mais entre 1990 et 1994 cette

évolution a connu une stagnation. Notons que les Etats- Unis sont les

plus grands bénéficiaires des l'IDE avec 477 milliards de $ USD

tandis que les PMA (Pays les Moins Avancés) bénéficient

à peine de 1,1 milliards de $ USD par an entre 1990 et 1995 ce qui

représente (0,5%) des flux d'IDE, cette part correspond au poids de leur

économie dans le monde, qui était cependant de 12% en 1969.

II - LA MONDIALISATION DES MARCHES.

A) LES INSTITUTIONS DE BRETTON WOODS.

Les institutions qui régulent et interviennent dans le

commerce international et les transactions financières internationales

sont essentiellement : Le FMI (Fond Monétaire International), la BM

(Banque Mondiale) et ses filiales : La SFI (Société

Financière Internationale), l'IDA ou AID (Association Internationale de

Développement), l'AMGI (Agence Multilatérale de Garantie des

Investissements) et l'OMC (Organisation Mondiale du Commerce). Encore

appelées les institutions de Bretton Woods, ces institutions

diffèrent dans leur fonctionnement selon les missions qui leur sont

assignées.

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

7

a) Le FMI : Fonds Monétaire

International

Créé en 1944 le Fond Monétaire

International est une des institutions créées par les nations

occidentales à la conférence de Bretton Woods de Genève en

Suisse . Le FMI a pour missions :

- Assurer la stabilité du taux de change et la

convertibilité des monnaies.

- Accorder des crédits (concours en capitaux) à des

pays dont la balance des paiements est déficitaire.

- Etablir un système multilatéral des

échanges entre les pays en vue du développement du commerce

international

- Réduire les restrictions qui empêchent les

échanges internationaux (contingentement, dumping, protectionnisme). Le

Directeur Général du FMI est Monsieur Rodrigo RATO de

nationalité espagnole.

a) La BM : Banque Mondiale.

La Banque Mondiale fut créée en juillet 1944 en

même temps que le FMI. Elle dispose de trois filiales dont l'IDA, la SFI

et l'AMGI. La BM a pour objectif de financer les pays à des conditions

fixées par le marché ou à des conditions

préférentielles (IDA), ou des prêts à des structures

privées (SFI).l'AMGI a pour mission d'encourager l'investissement dans

le secteur privé en les assurant contre les risques socio - politiques.

Le siège de la Banque Mondiale se trouve à New York aux Etats -

unis. Le Président de la Banque Mondiale estb l'Américain Paul

WOLFOVTZ.

c) L 'OMC :Organisation Mondiale du

Commerce.

Créée le 10 janvier 1995 à New York aux

Etats Unis, l'OMC est une organisation qui a succédé au

GATT (General Agrement on Tariffs and

Trade) créée en avril 1947 à .Le GATT avait

pour objectifs

- La promotion du multi latéralisme des échanges

sur la base de la non discrimination des partenaires commerciaux .

- L'élimination des restrictions quantitatives dans les

transactions commerciales (contingentement).

- L'abaissement des droits de douanes.

L' OMC quant à elle a pour missions :

- la gestion de l'ensemble des litiges commerciaux liés

aux transactions entre les pays membres .

- La gestion des accords commerciaux multilatéraux.

- L'organisation des négociations commerciales entre les

pays.

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

- La surveillance des politiques commerciales des pays et la

coopération avec les organismes pour l'établissement des

politiques économiques. L'actuel Président de l'OMC est Monsieur

Pascal LAMY de nationalité française.

B) LES TYPES D'INTEGRATIONS ECONOMIQUES

REGIONALES.

Bien que la plus part des pays souscrivent au principe du

libre échange, on constate encore aujourd'hui que les relations

économiques internationales restent toujours empreintes de

protectionnisme. Malgré la volonté des Etats de vouloir changer

la situation chaotique des années 1930 à 1940 marquée par

un fort cloisonnement économique des Etats, le constat prouve encore

aujourd'hui que les relations économiques internationales se sont

beaucoup plus centrées autour de certains Etats au fort potentiel

économique et ont formé des blocs d'échanges internes plus

ou moins ouverts vers d'autres blocs régionaux. On est tenté

parler de régionalisation des échanges plutôt que de

mondialisation.

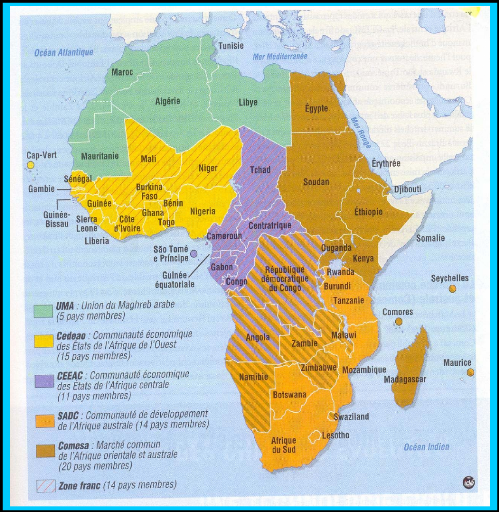

En Afrique également les Nations se sont

regroupées en plusieurs blocs sous régionaux. En effet depuis le

début des années 1990, le processus d'intégration des pays

africains s'accélère .Regroupés en cinq sous -

régions membres, les Etats africains ont choisi de privilégier

les critères de convergence géographique et économique.

Des initiatives de libre - échange se concrétisent pour adopter

des échanges intra - régionaux relativement modestes. On peut

ainsi noter quatre types d'intégrations économiques dans le monde

.

a) Les zones de libre

échange.

Dans une zone de libre échange les pays s'interdisent

d'avoir recours à des mesures de protectionnisme, mais chaque pays reste

libre de ses relations économiques avec les pays tiers. C'est le cas de

l'ALENA (Accord de Libre Echange Nord Américain) créé en

1992 .

b) Les unions

douanières.

C'est une forme d'intégration économique qui

comporte une zone de libre échange avec en plus une politique

commerciale commune des pays membres à l'égard des pays tiers .

La CEE (Communauté Economique Européenne) fondée en mars

1957 était à ses débuts une union douanière avec

six pays (France, Allemagne, Italie, Pays Bas, Belgique et Luxembourg) .

c)

Le marché commun.

Le marché commun est une forme d'intégration

économique assez développée. C'est une forme d'union

douanière avec une mobilité des facteurs de production (main

d'oeuvre, capital, produits). La CEE est un bon exemple de marché commun

. En Afrique, en Amérique latine, et dans les Caraïbes on remarque

des tentatives de marchés communs avec la CEMAC en Afrique centrale et

l'UEMOA en Afrique de l'ouest.

d) L'union économique

C'est la forme la plus poussée d'intégration.

C'est un marché commun renforcé par une collaboration politique,

monétaire et fiscale .Les exemples d'unions économiques

réussis sont : Les Etats Unis d'Amérique et l'Union

Européenne. Ces Etats ont une seule monnaie et une seule banque

centrale.

C) LES GRANDS BLOCS D'INTEGRATION ECONOMIQUE

REGIONAUX.

Parmi les pays qui prennent le plus part aux échanges

commerciaux internationaux on peut noter en 1994 : l'Union Européenne

(40%), l'Amérique du nord (16%), dont (10%) pour les Etats Unis et le

Japon pour (10%). Les Etats Unis et le Japon sont les pays les plus

commerçants du monde , cependant leurs échanges se limitent

essentiellement à la demande intérieure et régionale, par

contre, d'autres pays comme le Canada (30%), l'Allemagne (33%), le Royaume Unis

(25%) et la France (23%) ont un fort degré d'ouverture

économique.

a) L 'ALENA.

Créé en août 1992 l'Accord de Libre

Echange Nord Américain (ALENA) sous l'impulsion des Etats Unis , l'ALENA

a pour but de créer une vaste zone de libre échange pour contrer

l'émergence économique du marché européen et du

bloc asiatique formé par le Japon et ses quatre tigres (Hong- Kong,

Corée du sud, Taiwan, Singapour). Les pays de l'ALENA sont les Etats

Unis, le Canada, et le Mexique. En 1994 le commerce intérieur de ce bloc

se chiffrait à 250 milliards $ (USD), quant à son commerce

extérieur il se chiffrait à 428 milliards $ (USD). Notons que les

échanges de l'ALENA sont surtout orientés vers l'Asie et

s'élèvent à 171 milliards $ (USD).

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

10

L'Union Européenne (UE) est née à

Maastricht en Hollande, le 10 décembre 1991 lors d'une conférence

qui a été marquée par le traité signé par

les chefs d'Etats de 12 pays Européens instituant l'Union

Européenne. Aujourd'hui ce grand ensemble économique

intègre 25 adhérents alors que l'Europe initiale

créé en 1951 ne comptait que 6 pays. La monnaie commune de la

zone est l'Euro (€) créée en 1995 à Madrid et mise en

circulation le 10 janvier 2002.

Les objectifs de l'Union Européenne portent sur la

sauvegarde et la consolidation de la paix en Europe, la création d'un

marché intérieur européen, la recherche d'une unité

politique et d'une cohésion sociale, la création d'une union

économique assurant la libre circulation des biens et des services, des

capitaux et des personnes et prévoir l'élaboration de politiques

économiques communes. La banque centrale européenne (BCE) est

créée en 1999 et le siège de l'Union Européenne se

trouve à Bruxelles en Belgique. En 1994 le commerce intérieur de

l'Union Européenne se chiffrait à 1.225 milliards $ (USD) tandis

que le commerce extérieur s'élevait à 575 milliards de $

(USD) dont 170 milliards $ (USD) vers l'Asie, et 148 milliards de $ (USD) vers

l'Amérique du nord.

e) La CEMAC.

La Communauté Economique et Monétaire de

l'Afrique Centrale est née le 16 mars 1994 à Ndjaména au

Tchad en remplacement de l'UDEAC. Elle se compose de six Etats membres dont :

le Cameroun, la République Centrafricaine, la Guinée

équatoriale, le Congo, le Gabon et le Tchad. La mission essentielle de

la CEMAC est de promouvoir un développement harmonieux des Etats membres

dans le cadre de l'institution d'un véritable marché commun . La

CEMAC poursuit les objectifs suivants :

- Mettre en place un dispositif de surveillance

multilatéral des politiques économiques des Etats membres .

- Assurer une gestion stable de la monnaie commune .

- Sécuriser l'environnement des activités

économiques et des affaires en général. - Harmoniser les

réglementations des politiques sectorielles (agriculture,

élevage, pêche, industrie, transport et

télécommunication ...)

- Créer un marché commun basé sur la

libre circulation des biens et des services, des capitaux et des personnes. La

Banque des Etats de l'Afrique Centrale BEAC a son siège à

Yaoundé au Cameroun. Sa monnaie est le Franc CFA XAF (franc de la

coopération financière africaine). Le gouverneur de la BEAC est

Jean Félix MAMALEPOT de nationalité gabonaise.

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

c) L'UEMOA.

C'est le traité du 2 juillet 1992 qui

créé l'Union Economique et Monétaire Ouest Africaine

(UEMOA). Cette union économique réunit huit pays membres (le

Bénin , le Burkina Faso, la Côte d'Ivoire, la Guinée

Bissau, le Mali, le Niger, le Sénégal et le Togo. Les missions de

l'UEMOA portent sur :

- La promotion de la coopération et le

développement économique, social et culturel.

- L'autosuffisance et le maintient d'une stabilité

économique de la région .

- La coopération en matière de développement

industriel , agricole et de transport.

La Banque Centrale des Etats de l'Afrique de l'Ouest (BCAO) a

son siège à Dakar au Sénégal. Sa monnaie est le

Franc CFA XOF (franc de la communauté financière africaine). Le

gouverneur de la BCAO est Monsieur Charles Konan BANNY de nationalité

ivoirienne.

d) L'UMA

L'Union du Maghreb Arabe (UMA) a été

créée par le traité de Marrakech , signé le 17

février 1989 entre l'Algérie, la Libye, la Mauritanie, le Maroc

et la Tunisie. Parmi ses objectifs figurent, entre autre, la libre circulation

des biens, des services, des capitaux et des personnes entre les Etats membres

et la mise en oeuvre de politiques communes dans les domaines agricoles,

industriel, et commercial. Mais le processus initié voici quinze ans n'a

pas dépassé le stade de bonnes intentions. Les échanges

intermagrébins ne représentent que 5% des échanges

commerciaux alors que plus des deux tiers des importations et des exportations

du Maghreb se font avec l'Europe .

e) Le COMESA .

Le Marché Commun de l'Afrique Orientale et Australe

(Common Market of Eastern and Southern Africa (COMESA) a été

établi par le traité de Kampala en Ouganda le 5 novembre 1993 .

Si les autres sous régions présentent une évidente

cohérence géographique, l'étendue du COMESA lui

confère une ampleur qui semble dépasser les frontières de

l'intégration « raisonnable » . Une vingtaine de pays en sont

membres : en Afrique orientale , l'Egypte , le Soudan , l'Erythrée ,

l'Ethiopie, Djibouti, le Kenya, l'Ouganda, et le Malawi ; en Afrique centrale,

la République Démocratique du Congo, le Rwanda et le Burundi ; en

Afrique australe, l'Angola, la Namibie, le Swaziland, la Zambie et le Zimbabwe

; dans l'océan Indien, les Comores, Madagascar, Maurice et les

Seychelles. La Tanzanie a quitté ce marché commun en 2000

privilégiant ses relations avec une entité plus restreinte, la

Communauté est-africaine (East African Community,

11

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

(EAC), qu'elle a créé avec le Kenya et l'Ouganda en

1999.

Peuplée de 380 millions d'habitants, la zone est

particulièrement pauvre. Craignant d'être marginalisés, les

pays qui ont misé sur le COMESA souhaitent l'instauration du libre

échange, tout en maintenant un tarif extérieur commun pour

protéger leurs économies. Quant aux objectifs de ce marché

commun, ils visent la libre circulation des personnes et des biens. La

convertibilité monétaire entre pays membres doit être

progressivement réalisée. L'émission d'une monnaie est

prévue en 2005.

f) La SADC.

Forte de quatorze membres qui totalisent 200 millions

d'habitants, la Communauté de Développement de l'Afrique Australe

(SADC) a été constituée en 1992, avec la fin du

régime d'apartheid en Afrique du sud .Elle a succédé

à la Conférence pour la Coordination du Développement de

l'Afrique australe (SADCC), initiée en 1980 par les pays de la «

ligne de front » (Malawi, Zambie, Zimbabwe, Botswana)pour réduire

leur dépendance à l'égard de l'Afrique du sud. Parmi les

Etats fondateurs de la SADC en 1992, on retrouve l'Angola, le Botswana, le

Lesotho, le Malawi, le Mozambique, le Swaziland, la Tanzanie, la Zambie et le

Zimbabwe.

Le programme d'action de la communauté regroupe

l'ensemble des chantiers sectoriels mis en ouvre par les Etats membres . Il

concerne d'abord les infrastructures de transport pour désenclaver les

pays de l'intérieur. Deuxième pôle de coopération,

le secteur énergétique qui fait l'objet d'une politique

d'harmonisation des moyens et des besoins de chacun . Enfin la SADC affiche de

plus en plus clairement ses ambitions politique ,depuis l'arrivée au

pouvoir en Afrique du sud de Thabo Mbeki en 1999.

g) Les autres intégrations

économiques régionales.

Il en existent plusieurs à travers le monde mais nous

citerons uniquement ceux- ci :

- Le MERCOSUR :

Créé en 1991 le Marché Commun de l'Amérique du

Sud,

13

en espagnol (Mercado Commun del Sur) réunis quatre pays

(Argentine, Brésil, Paraguay , Uruguay ) en vue de réaliser un

marché commun.

- Le MCCA : Le Marché

Commun Centre Américain fut créer en 1960 à Managua au

Nicaragua . Il se compose de cinq pays Costa Rica, Honduras, Nicaragua,

Salvador, Guatemala. Il a pour but de faciliter le développement

économique d'un marché commun .

III - LA NECESSITE D'UNE INTERVENTION DES

BANQUES.

A)L'ASSISTANCE COMMERCIALE DES BANQUES.

L'assistance commerciale et administrative proposée par les

banques recouvre les domaines suivants :

1 . L'information économique , juridique et

fiscale.

- L'information spécifique sur les

réglementations et usages du pays et à l'étranger de type

commerciale. Il s'agit par exemple des restrictions ou dispositions

particulières à l'importation.

- L'information de type économique ( structures

économiques et financières des pays étrangers, situation

conjoncturelle, étude de marché, statistiques économiques

et commerciales...) et renseignements commerciaux sur les acheteurs et vendeurs

étrangers et les entreprises avec lesquels la clientèle est

susceptible d'entrer en relation d'affaires. A cet effet la plupart des grandes

banques disposent de systèmes informatisés (banques de

données) accessibles par télématique. Les chambres de

commerce et les douanes gèrent également diverses « banques

de données ».

2 . La recherche de partenaires

étrangers.

Elle concerne :

- La prospection et la recherche de marchés ou de

fournisseurs. La prospection peut comprendre l'étude préalable

d'un marché, l'appréciation sur place des possibilités de

ce marché, l'organisation de manifestations commerciales, la

réception de clients ou d'agents étrangers, la promotion des

produits, la publicité.

- La banque peut aussi procurer des informations sur les

conditions des

adjuridications et des grands travaux . Enfin, la banque peut

assister son client

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

dans l'obtention d'une assurance prospection.

- L'assistance de la banque concerne également la gestion

des avoirs en devises en relation avec leurs clients .

- Les Banques Centrales quant à elles interviennent

pour le compte de l'Etat dans la gestion des avoirs en devises de l'Etat et

pour contrôler le cours des devises par rapport à la monnaie

nationale . Les interventions de la Banque Centrale consistent à acheter

la devise ou à la vendre selon la politique recherchée ou

à jouer sur les taux d'intérêt pour augmenter ou diminuer

les cours (cours haussier = hausse du cours ; cours baissier = baisse du

cours).

DEUXIEME PARTIE

LES MOYENS DE FINANCEMENTS

DES IMPORTATIONS

15

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

16

PLAN ANALYTIQUE DE LA DEUXIEME

PARTIE

LES MOYENS DE FINANCEMENT

DES IMPORTATIONS

|

I - LES INSTRUMENTS DE FINANCEMENT

DES IMPORTATIONS .17

A) Le chèque ..17

B) La lettre de change 18

C) Le billet à ordre .18

D) Le mandat poste international 19

E) Les virements bancaires internationaux 19

II - LES TECHNIQUES DE FINANCEMENT

DES IMPORTATIONS ..19

A) La procédure du crédit documentaire 20

1. Définition 20

2. Le fonctionnement de la procédure du crédit

documentaire..... 20

3. L'utilisation de la procédure du crédit

documentaire à l'importation.. 21

4. Les autres formes de procédures du crédit

documentaire ..23

B) La procédure de la remise documentaire ...24

1. Définition 24

2. Le fonctionnement de la procédure de la remise

documentaire .24

3. L'utilisation de la procédure de la remise

documentaire à l'importation 25

4. Les documents de transport.... ..26

III - LES MOYENS MIS EN PLACE POUR

SECURISER LES IMPORTATIONS .27

A) Les cautions .27

1. Définition 27

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

2. Les différents types de cautions

|

.27

|

|

B) Les garanties de paiement

|

.28

|

1. Les garanties personnelles

|

.28

|

2. Les sûretés réelles ou

financières

|

|

29

|

|

|

LES MOYENS DE FINANCEMENT

DES IMPORTATIONS

|

I - LES INSTRUMENTS DE PAIEMENT

DES IMPORTATIONS .

Le terme instrument de paiement désigne la forme

matérielle utilisée pour effectuer le paiement d'une transaction

commerciale (achat de marchandises ou de services). Parmi les instruments de

paiement certains ont une forme physique (le chèque) d'autres sont

immatériels ou informatisés ( le virement).

Il existe en somme cinq instruments de paiement utilisable

pour effectuer une importation : le chèque , la lettre de change, le

billet à ordre, le mandat poste international et le virement.

A) LE CHEQUE.

Le chèque est un acte écrit qui sous forme de

mandat de paiement sert au tireur (importateur) d'effectuer le retrait à

son profit ou au profit d'un tiers de tout ou partie des fonds disponibles

portés au crédit de son compte chez le tiré (banque). Pour

régler une importation deux sortes différents de chèques

peuvent être utilisés : le chèque d'entreprise et le

chèque de banque .

1. Le chèque d'entreprise.

Le chèque d'entreprise est émis par le titulaire

(l'importateur) c'est à dire le

17

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

18

client de la banque qui peut être une entreprise, une

administration publique ou privée. Le chèque d'entreprise peut

être visé par le banquier (ce qui prouve de l'existence de la

provision au moment où le chèque est émis par le tireur

importateur). Le chèque certifié par contre prouve non seulement

que la provision existe mais qu'elle est également bloquée au

profit du bénéficiaire (exportateur) pendant la durée

légale du délais de présentation du chèque. Le

chèque certifié couvre le risque commercial mais ne couvre pas le

risque politique .

2. Le chèque de banque.

Le chèque de banque est émis par une banque

tiré sur son compte à la demande du bénéficiaire

(importateur) ;Il couvre le risque commerciale mais pas le risque politique.

NB : Le chèque est un instrument de paiement peu

utilisé en commerce internationale à cause de la lourdeur de sa

procédure : envoie de chèque à l'exportateur, remise

à l'encaissement à sa banque, expédition du chèque,

aux guichets tiré pour paiement : les délais peuvent être

longs. Pour éviter tous ces délais, l'exportateur a

intérêt à ouvrir un compte de non résident dans le

pays de son client exportateur. Les chèques seront

systématiquement virés sur ce compte ce qui

accélèrera les encaissements. L'importateur a tous les avantages

pour utiliser cet instrument de paiement (vérification de la

marchandise, financement durant le transport) .

B) La lettre de change.

La lettre de change ou « traite » est un

écrit par lequel le tireur (créancier- exportateur) donne l'ordre

au tiré (débiteur-importateur) de payer à une

échéance, à un bénéficiaire qui est en

général le tireur exportateur lui même. L'exportateur

émet et expédie la traite à l'importateur qui

reconnaît la traite en apposant sa signature au recto : c'est

l'acceptation de la traite par le tiré .

Ensuite le tiré retourne la traite acceptée au

tireur qui peut se présenter à sa banque pour encaisser la traite

à l'échéance.

C) Le billet à ordre. Le

billet à ordre est un écrit rédigé par

l'importateur qui s'engage à payer à

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

19

l'échéance à l'exportateur .Il comporte

les mêmes caractéristiques que la traite, en dehors du fait que la

traite est émise par l'exportateur pour acceptation, mais le billet

à ordre est émis par l'importateur. L'importateur

préfère en général prendre l'initiative de

l'émission de la traite plutôt que de laisser l'importateur

rédiger le billet à ordre.

D) Le mandat poste

international.

Il peut se présenter sous trois formes : mandat

ordinaire, mandat de versement à un compte ordinaire, mandat

télégraphique. Cet instrument de paiement est très peu

utilisé à cause des limitations au plan géographique et de

la limitation des montants transférables.

E) Les virements bancaires

internationaux.

Le virement consiste à une opération d'envoi de

fonds d'un compte à un autre : la banque opère le virement sur

ordre de l'importateur au profit du compte de l'exportateur. On distingue trois

types de virements. Le virement courrier, le virement télex et le

virement SWIFT.

1. Le virement courrier. Cet ordre de virement

transite par la poste, ce qui fait que les délais peuvent être

plus ou moins longs en fonction de l'éloignement et de l'organisation

postale du pays concerné.

2. Le virement télex. Il est plus

sécurisé et plus rapide que le virement courrier, son seul

inconvénient réside dans le support papier à cause du

risque probable d'erreur de rédaction.

3. Le virement SWIFT. (Society for

Worldwide Interbank Finacial

Telecommunication). C'est un système

privé d'échanges de messages entre banques adhérentes. Le

réseau est plus souple plus rapide, plus économique et plus

sûr. C'est un système d'interconnexion informatisé des

chambres de compensations nationales par l'intermédiaire du

réseau des banques populaires.

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

2

IMPORTATEUR

8

9

1- Contrat commercial

Expédition au port

5

EXPORTATEUR

6

4

Ce système permet d'utiliser les moyens de paiement

nationaux et ainsi de diminuer le temps nécessaire à

l'exécution complète de l'opération.

II - LES TECHNIQUES DE FINANCEMENT

IMPORTATIONS.

Les techniques de financement concernent les procédures

à exécuter pour la réalisation d'une opération

commerciale internationale .Il s'agit donc ici des modalités

d'utilisation des instruments de paiement et des documents nécessaires

à la transaction commerciale. Nous aborderons deux techniques

particulièrement très utilisées en commerce international

: la procédure du crédit documentaire et la procédure de

la remise documentaire.

A) LAPROCEDURE DU CREDIT DOCUMENTAIRE.

1. Définition.

Le crédit documentaire est un engagement conditionnel

de paiement donné par une banque. Cet engagement de paiement pris par la

banque (banque émettrice) et remis au bénéficiaire

(exportateur) à la demande et conformément aux instructions de

l'importateur d'opérer un règlement soit en effectuant un

règlement, soit en acceptant ou négociant des effets de

commerce.

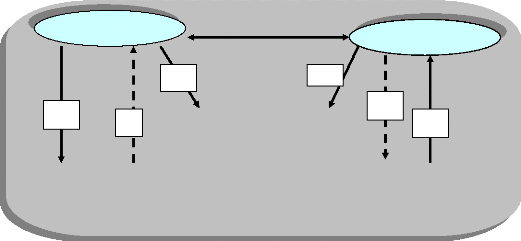

2. Le fonctionnement de la procédure du

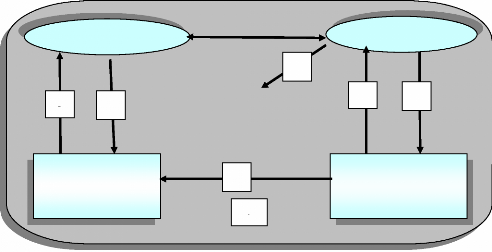

crédit documentaire. a) Schéma de la

procédure.

BANQUE DE

L'IMPORTATEUR

(Banque

émettrice)

3

7

BANQUE DE

L'EXPORTATEUR

(Banque notificatrice

ou

confirmatrice)

c)Description de la

procédure.

1. Signature du contrat commercial entre l'importateur et

l'exportateur.

2. L'importateur demande à son banquier d'ouvrir un

crédit documentaire en faveur de son fournisseur exportateur.

3.

La banque de l'importateur (banque émettrice) ouvre le

crédit documentaire auprès de la banque de l'exportateur (banque

notificatrice ou confirmatrice).

4. Le banquier de l'exportateur informe son client de

l'ouverture d'un crédit documentaire en sa faveur. Le crédit

documentaire ouvert peut être un crédit notifié ou un

crédit confirmé selon le cas.

5. L'exportateur informé de l'ouverture d'un

crédit documentaire en sa faveur peut expédier les marchandises

et les documents d'expédition vers le port du pays de l'importateur.

6. L'exportateur remet les documents du contrat à sa

banque (banque notificatrice ou confirmatrice) qui vérifie les documents

et paie si le crédit est un crédit confirmé

irrévocable.

7. La banque de l'exportateur envoie les documents à

la banque de l'importateur qui le crédite (paie) en retour après

étude et accord sur les documents.

Selon les termes du contrat la banque de l'importateur paie

à la banque de l'exportateur.

Immédiatement si le contrat est stipulé documents

contre paiement (D/P).

A l'échéance si le contrat est stipulé

documents contre acceptation (D/A).

8. La banque de l'importateur remet les documents à son

client et débite son compte en faveur du compte de l'exportateur .

9. La banque de l'importateur remet les documents à son

client qui peut régler et se rendre au port pour disposer de sa

marchandise.

3. L'utilisation du crédit documentaire

à l'importation.

Mode de paiement documentaire très utilisé en

commerce international le crédit documentaire est uniquement une

technique bancaire et non un crédit bancaire au sens propre du terme. Il

convient donc de préciser que si le contrat commercial concerne les

partenaires commerciaux et porte particulièrement sur

21

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

les marchandises, la procédure du crédit

documentaire est un contrat financier qui lie avant tout les banques et

concerne l'achat des documents sans jamais directement faire

référence aux marchandises. La banque de l'importateur s'engage

donc à payer les documents à son correspondant et non les

marchandises. Il convient également de préciser que la

procédure du crédit documentaire requiert une technicité

particulièrement complexe . La mise en oeuvre de cette technique par

l'importateur et son banquier nécessite la maîtrise de certains

points particulièrement importants .

a) La rédaction de la lettre d'ouverture de

crédit.

Elle est faite par l'importateur sous l'encadrement de son

banquier qui engage sa responsabilité. Elle se présente sous la

forme d'un formulaire qui doit être remplis clairement. Elle comporte des

mentions importantes dont :

Crédit révocable ou irrévocable

: Etant donné que les partenaires commerciaux et financiers

préfèrent toujours s'engager dans des opérations fermes,

les crédits révocables représentent une part infime des

crédits documentaires, 99% des crédits documentaires sont

irrévocables car ils comportent un engagement ferme de la part de la

banque émettrice à payer les documents qui lui seront

présentés .

Crédit notifié ou confirmé :

L'ouverture d'un crédit documentaire se matérialise par la

transmission à la banque de l'exportateur d'un message comportant les

engagements de la banque émettrice et les conditions qu'elle impose pour

la réalisation du crédit. En retour la banque de l'exportateur

peut apporter sa notification ce qui signifie qu'elle ne prend aucun engagement

ferme pour payer son client mais de lui informer simplement de l'ouverture du

crédit documentaire à son profit. Elle peut également

confirmer son engagement, dans ce cas , elle s'engage à payer les

documents.

En somme dans un crédit irrévocable et

notifié, la banque de l'importateur prend des engagements fermes mais

pas celle de l'exportateur. Par contre dans un crédit irrévocable

et confirmé les deux banques prennent un engagement ferme sur leurs

clients respectifs.

b) Les dates.

Lors de la rédaction de la lettre d'ouverture,

l'importateur doit préciser

clairement les dates limites de

présentation des documents par la banque de

22

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

l'exportateur et la date limite d'expédition des

marchandises. Ces deux dates sont liées, la seconde pouvant influencer

la première . En effet l'exportateur ne peut transmettre les documents

à son banquier que s'il a effectivement expédié les

marchandises ; donc la date d'expédition des marchandises peut faire

reculer celle de l'expédition des documents. Ceci peut entraîner

des désagréments à l'importateur .Toute fois l'exportateur

peut en accord avec son partenaire importateur négocier le report de ces

dates entraînant par conséquent des frais

supplémentaires.

4. Les autres formes de crédits

documentaires.

a) La lettre de crédit

commerciale.

Cette technique documentaire est un engagement par lequel la

banque de l'importateur (banque émettrice) s'engage à payer

l'exportateur ou à rembourser toute banque de premier rang contre la

remise des documents prouvant que l'exportateur a rempli ses obligations. La

lettre de crédit est très proche du crédit documentaire,

mais elle est envoyée directement à l'exportateur afin de

contrôler la notoriété de la banque émettrice et

l'authenticité des engagements avec son banquier.

Elle est réalisable auprès de n'importe quelle

banque du pays de l'exportateur si la banque de émettrice est de premier

rang. Cependant si l'exportateur veut obtenir une confirmation, il devra

réaliser la lettre de crédit auprès d `une banque

confirmatrice. dans ce cas la lettre de crédit se rapproche du

crédit documentaire et perd sa souplesse.

b) La lettre de crédit « stand by

»

Ce mode règlement documentaire est une garantie

donnée par la banque émettrice en cas de défaillance de

l'importateur. Il s'agit en fait d'une caution et non d'une technique de

règlement à proprement parlé. L'exportateur dispose d'une

garantie de paiement en cas de défaillance de l'importateur. Son

intérêt réside dans son moindre coût .

c) Le crédoc « red clause ».

C'est une clause spéciale qui est mentionnée

sur la lettre de crédit par l'importateur et qui demande à sa

banque d'avancer spécialement des fonds à l'exportateur avant la

remise des documents.

d) Le crédoc

transférable .

Lors que l'exportateur n'arrive pas à lui seul à

répondre à la commande de son client importateur, il peut

transférer une partie de la commande chez un autre fournisseur qui se

chargera d'exporter directement sa part de marchandises et de documents chez

l'importateur, cette part venant s'ajouter à la part

expédiée par le premier exportateur.

e) Le crédoc « back to back ».

L'exportateur qui ne dispose pas du stock suffisant pour

fournir la commande de son client importateur va ouvrir une autre lettre de

crédit auprès d'un autre fournisseur pour compléter sa

livraison à son client importateur. Le second crédit est alors

adossé au premier qui lui sert de garantie.

B) LA PROCEDURE DE LA REMISE

DOCUMENTAIRE.

1. Définition.

La procédure de la remise documentaire se

définit comme étant une technique documentaire où la

banque de l'importateur ( banque présentatrice ) et la banque de

l'exportateur (banque remettante) jouent un rôle d'intermédiaires,

de mandataires, de leurs clients respectifs . Les banques s'engagent ne

s'engagent non pas sur la qualité de leur clients, ni à payer

mais simplement à transmettre les documents et les fonds de la

transaction .

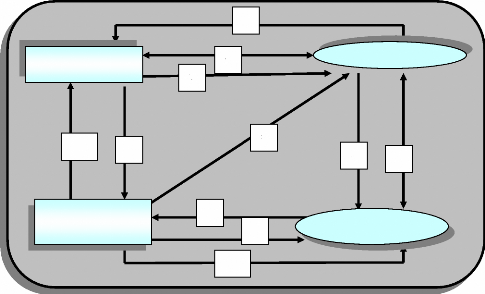

2. Le fonctionnement de la procédure de la

remise documentaire . a) Schéma de la procédure

.

BANQUE

DE

L'IMPORTATEUR

(Banque

présentatrice)

5

IMPORTATEUR

6

FABIEN OYONE EKOMI

1 .Contrat commercial

Expédition au port

4

7

2

BANQUE DE

L'IMPORTATEUR

(Banque

remettante)

EXPORTATEUR

8

3

24

MAITRISE EN ADMINISTRATION DES AFFAIRES

b) Description de la procédure

.

1. Signature du contrat commercial entre l'exportateur et

l'importateur .

2. Expédition des marchandises par l'

exportateur. au port de

l'importateur .

3. Remise des documents par la banque de l'exportateur à

son banquier .(banque remettante).

4.

Transmission des documents par la banque de l'exportateur (banque

remettante ) à la banque de l'importateur (banque

présentatrice).

5. Transmission des documents de la banque présentatrice

à son client importateur .

6. Paiement par l'importateur des documents à sa banque

(banque présentatrice). Le paiement se fait au comptant si le contrat

est stipulé documents contre

paiement (D/P) ou à l'échéance s'il est

stipulé documents contre acceptation

(D/A).

7. Transfert du paiement ou de la traite de la banque de

l'importateur vers la banque de l'exportateur .

8. Paiement ou transmission de la traite par la banque

remettante à son client exportateur pour encaissement à

l'échéance.

3. L'utilisation de la remise documentaire à

l'importation.

Moins lourde et mois onéreuse que le crédit

documentaire , la remise documentaire présente aussi des avantages et

nécessite aussi une grande attention .

a) L'examen des documents .

L'importateur avant de lever les documents et de payer se

doit d'examiner les documents avec une grande attention. Il se penchera par

exemple sur la conformité exacte des documents, sur la conformité

des montants ou des titres de transport, des assurances, des connaissements.

Ainsi, l'importateur ne pourra lever les documents que s'ils sont exactement

conformes aux doubles en sa possession. Toute fois même si les documents

sont conformes, l'importateur peut toujours attendre l'arrivée des

marchandises pour une meilleure vérification.

b) L'examen des marchandises

.

26

L'examen des marchandises avant la levée des documents

permet à l'importateur de ne pas payer d'avance une marchandise qui peut

s'avérer non conforme à la commande. L'importateur a donc

intérêt à aussi examiner les marchandises avec

précaution avant de lever les documents car en cas de non

conformité ou de mauvaise qualité des marchandises l'importateur

ne pourra ni rendre les documents, ni récupérer son paiement ou

sa traite. Il pourra toute fois avoir recours à l'assurance, cependant

il y perdra du temps et de l'argent, d'où l'importance de la

vérification attentive des marchandises avant la levée et le

paiement de documents.

4. Les documents de transport.

Selon les modes de transport, par voie maritime, ferroviaire,

aérienne ou routière, les documents utilisés dans

l'accompagnement des marchandises diffèrent d'un transporteur à

un autre. A titre indicatif nous présentons les documents

ci-après.

a) Pour le transport

maritime.

- Le connaissement : C'est le document de transport

utilisé pour l'expédition des marchandises par voie maritime. Il

est délivré par le capitaine du bateau à l'exportateur

lors de l'embarquement des marchandises. Il est la preuve de l'existence d'un

contrat de transport. Il constitue également un reçu pour les

marchandises et représente le droit sur celles-ci. Il existe, le

connaissement « reçu pour embarquement » et le connaissement

«on board » ou embarqué.

- La facture commerciale : Ce document doit porter le

nom de l'exportateur et celui de l'importateur, le prix de vente des

marchandises, la quantité des marchandises, le mode de règlement

etc.

- Le certificat d'origine : Il atteste de l'origine du

produit commandé et de sa conformité par l'exportateur à

l'importateur. Il est établi par l'administrateur des douanes ou par un

organisme officiel tel que la Cambre de Commerce ou encore par des experts.

- La liste de colisage : Elle décrit le mode

conditionnement des marchandises transportées. Elle fait ressortir les

caractéristiques des colis d'une expédition (nombre, poids,

marque, conditionnement, etc.). La liste de colisage permet de vérifier

si les stipulations de la commande précisée dans le crédit

documentaire sont respectées.

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

- Les documents d'assurance : Ce sont les documents qui

attestent de la couverture d'assurance de la marchandise au port

d'embarquement.

B) Pour les autres types de

transport.

- Le transport par voie aérienne : On utilise la

Lettre de Transport Aérienne (LTA). C'est le document de

propriété de la marchandise transportée. L'importateur a

la faculté de demander que l'expédition soit faite par une

compagnie aérienne déterminée.

- Le transport par voie ferroviaire : On utilise la Lettre

de Voiture (LV) qui est utilisée comme un document de transport ainsi

que par voie routière.

- La Lettre de Transport Maritime (LTM) : La LTM est un

titre de transport maritime constituant la preuve de contrat entre le chargeur

et l'armateur. Ce document ne représente pas la marchandise et n'est

donc pas négociable.

* Les autres documents utilisés dans le transport maritime

sont à compléter pour le transport des marchandises par voie

aérienne, ferroviaire et routière.

III - LES MOYENS MIS EN PLACE POUR SECURISER

LES IMPORTATIONS.

B) LES CAUTIONS.

1. Définition.

La caution bancaire à l'importation (ou à

l'international) est un engagement par lequel une banque dans le cadre d'un

marché à l'étranger conclu ou à conclure s'engage

de part sa signature à retarder ou à éviter un

décaissement, anticiper un encaissement . Les cautions sont souvent

indispensables à l'établissement d'une relation contractuelle

à l'internationale. Ainsi sur les contrats internationaux on peut noter

les cautions suivantes :

2. Les différents types de cautions.

a) La caution de soumission ou d'appel

d'offre.

Encore appelée caution provisoire ou caution

d'adjuridication, elle garantie le sérieux de la société

soumissionnant à un marché. Cette caution permet de

procéder à la première sélection des

soumissionnaires en les emmenant à présenter un document de

garantie bancaire qui atteste de leur qualité dans le secteur

d'activité désigné. L'entreprise dépose ses

propositions d'offre accompagnées de la caution provisoire auprès

de l'organisme du marché qui

28

procédera au dépouillement de toutes les offres

à la date prévue. Lors du dépouillement, l'entreprise qui

fait l'offre respectant les conditions du cahier de charge et qui est la moins

disante est retenue. Cette entreprise est appelée adjudicataire. Le

cahier de charge étant le document descriptif des

caractéristiques du marché. Le montant de la caution est environ

à 5% du montant du marché.

b) La caution d'avance

démarrage.

L'organisme qui doit verser une avance démarrage

à l'entreprise va demander la présentation d'une caution bancaire

qui garantie de la bonne utilisation de cette avance. Avant de délivrer

cette caution la banque demande au préalable à l'entreprise le

plan de trésorerie du marché qui représente les

prévisions d'encaissements et de décaissement du

marché.

C) La caution de dispense de retenue

.

Elle permet aux exportateurs titulaires d'un marché

d'encaisser par anticipation

le montant de la retenue de la garantie

prévue au contrat, montant qui aurait du

être conservé

par l'importateur jusqu'à la livraison définitive des

marchandises.

d) La caution de bonne exécution ou de

bonne fin.

Elle garantie l'exécution des obligations

contractuelles de l'exportateur dès la signature du contrat, dans le

démarrage du marché les règlements effectués par

l'importateur par tranches appelés décomptes suivant les

livraisons. L'importateur demande une caution bancaire de 10% du marché

avant le versement.

A) LES GARANTIES DE PAIEMENT.

Il d'agit des garanties personnelles et des sûretés

qui sont essentiellement associés à des contrats de dettes

bancaires.

1. Les garanties personnelles.

Une garanties personnelle se matérialise par

l'intervention d'une tierce personne morale ou physique (le garant) qui se

substitue au débiteur en cas de défaut de paiement de sa part. Le

seul cas où la perte se concrétise pour le prêteur

(exportateur) est celui où le garant et l'emprunteur (importateur)font

défaut en même temps. Le risque de crédit encouru n'est

donc plus le risque de l'emprunteur, mais le risque joint de l'emprunteur et du

garant. En outre, tous

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

les contrats de garanties n'offrent pas le même

degrés de protection.

Les garanties les plus utilisées pour réduire le

risque de crédit sont les garanties à première demande. Ce

sont les plus sécurisantes. En accordant une garantie de première

demande, le garant s'engage irrévocable ment à payer à

l'institution qui a consentie la vente, toute somme réclamée par

elle en première demande, dans la limite d'un montant défini. La

demande est établie pour une durée déterminée.

Les garanties à première demande sont

privilégiées pour garantir des risques de crédit

importants sur des sociétés industrielles et commerciales. Leur

intérêt est double : elles permettent à l'emprunteur de

réduire sa marge de crédit et elles réduisent le risque de

crédit assumé par le créancier.

2. Les sûretés réelles ou

financières.

Les sûretés réelles ou financières

sont des actifs donnés en garantie lors d'un contrat de vente. Certaines

sûretés laissent au débiteur (importateur) la jouissance de

l'actif en garantie : l'importateur conserve l'usage de cet actif et le

créancier (exportateur) n'en devient propriétaire qu'encas de

défaut de paiement du débiteur. Ce type de sûreté

appliqué à des immeuble constitue une hypothèque lorsque

la garantie fait l'objet d'un contrat indépendant du contrat de la

vente, ou une caution hypothécaire lorsque la garantie est une clause

intégrée au contrat de la vente. D'autres sûretés,

qualifiées de nantissement prévoient, au contraire, que l'actif

servant de garantie est remis au créancier et qu'il en garde l'usufruit

(l'usage) jusqu'à la close de la vente.

Si les biens déposés auprès du vendeur

sont mobiliers ou financiers (immobiliers), le nantissement est un gage

(antichrèse). Un nantissement est donc une sûreté

de qualité supérieure, mais il est pénalisant pour

l'importateur qui perd l'usage des biens ou des revenus issus des actifs

nantis. Pour cette raison, les gages sont peu pratiqués en comparaison

des hypothèques.

Les sûretés, qu'elles soient réelles ou

financières, sont extrêmement courantes dans les contrats de

vente. Elles réduisent considérablement l'exposition au risque de

crédit.

LES LIMITES DU

FINANCEMENT DU

COMMERCE INTERNATIONAL

TROISIEME PARTIE

30

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

PLAN ANALYTIQUE DE LA TROISIEME

PARTIE

|

LES LIMITES DU FINANCEMENT DU

COMMERCE INTERNATIONAL

|

|

I - LE RISQUE DE CREDIT

|

32

|

|

A) Définition

|

32

|

|

B) Les différentes formes du risque de crédit

|

32

|

|

1. Le risque de crédit commercial

|

32

|

|

2. Le risque de crédit pays

|

..32

|

|

3. Le risque bancaire ou financier

|

..33

|

|

C) La gestion du risque de crédit

|

. 34

|

1. La gestion interne du risque de crédit

|

.34

|

2. La gestion externe du risque de crédit

|

|

35

|

|

II - LE RISQUE DE CHANGE 38

A) Définition 39

B) Les critères de choix d'une devise . 39

1. Les critères internes . 39

2. Les critères externes . 39

32

C) La couverture du risque de changes de transaction ..40

1. La couverture interne du risque de crédit . 40

2. La couverture externe du risque de crédit . 41

|

LES LIMITES DU FINANCEMENT DU

COMMERCE INTERNATIONAL

|

I - LE RISQUE DE CREDIT.

A) DEFINITION.

Le risque de crédit est le risque encouru par un

vendeur de ne pouvoir disposer de sa créance suite à

l'impossibilité ou au refus d'un débiteur de faire face à

ses engagements de paiement dans les délais prévus. Ce risque a

trois formes possibles : Le risque commercial, le risque pays, le risque

financier.

B) LES DIFFERENTES FORMES DU RISQUE DE

CREDIT.

1. Le risque de crédit commercial.

Le risque de crédit de type commercial est le risque

lié à l'insolvabilité du client ou au comportement de ce

dernier se manifestant par une rupture brutale du contrat, au non paiement

partiel ou total de sa dette ou à sa faillite. En dehors du non

recouvrement de sa créance le vendeur (exportateur) se trouve aussi face

à une immobilisation de sa marchandise qui ne trouve plus preneur.

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

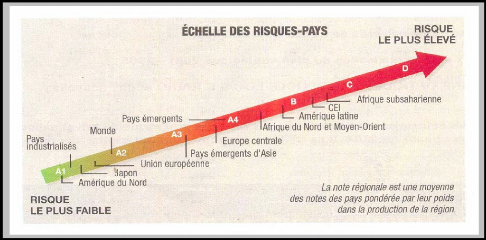

2. Le risque de crédit pays.

Ce risque est du à un défaut de paiement suite

à l'incapacité ou au refus d'une économie ou d'un

gouvernement d'honorer ses obligations financières (exemple

Brésil). Le risque pays est la résultante des quatre risques

suivants :

a) Le risque de non transfert ou de non

convertibilité.

C'est le risque qu'un gouvernement impose des restrictions sur

les transferts de fonds vers l'étranger en instaurant des limites sur la

convertibilité de la monnaie nationale ou un contrôle des changes

(exemple le gouvernement gambien a interdit l'entrée du franc CFA dans

son territoire en 2003).

b) Le risque souverain.

Le risque souverain est le risque d'incapacité ou du

refus d'un gouvernement d'honorer sa dette externe parce que l'économie

nationale ne génère pas la richesse nécessaire à

son remboursement. C'est le cas des pays pauvres et des pays en voie de

développement.

c) Le risque systémique de contre

partie.

C'est le risque de défaillance de nombreux

débiteurs dans un pays suite à la dégradation brutale de

l'économie et d'une conjoncture défavorable du pays.

d) Le risque politique.

Le risque politique fait référence à tous

les événements locaux, qu'ils soient d'ordre social ou politique

susceptibles de perturber ou d'empêcher la bonne exécution des

engagements des parties. Ces événements peuvent être des

guerres, des révolutions, des grèves ou des décisions

politiques comme l'adoption de lois ou de décrets, ou encore des

catastrophes naturelles.

3. Le risque bancaire ou financier.

Le risque financier est lié à

l'insolvabilité de la banque de l'importateur suite à

une

difficulté de trésorerie empêchant le transfert des fonds

ou simplement à la

faillite de celle- ci.

34

C) LA GESTION DU RISQUE DE CREDIT.

La gestion du risque de crédit d'une entreprise repose

essentiellement sur une analyse stratégique et financière du

débiteur considéré, grâce à des informations

recueillis sur lui. Elle porte sur un choix judicieux des modes paiements

à considérer, elle consiste enfin à transférer le

risque à des organismes d'assurance afin de récupérer tout

ou partie des fonds engagés pour la transaction commerciale.

1. La gestion interne du risque de crédit.

Gérer le risque de crédit en interne

relève surtout de la prévention et à une analyse

pertinente des informations recueillies auprès de tiers (banques,

agences d'assurances, agences de statistiques, ...). Il s'agit donc de se doter

d'une batterie d'informations de qualité afin de pouvoir décider

d'entreprendre des relations commerciales avec un partenaire

étranger.

a) L'évaluation du risque de crédit

commercial.

Elle concerne l'analyse d'informations financières

concernant l'entreprise. Ces informations peuvent à titre indicatif

porter sur :

- L'analyse de ses états financiers (bilans, compte de

résultat, annexes). - L'analyse du fond de roulement et du besoin en

fond de roulement.

- L'analyse des fonctions scores consistant à calculer

la combinaison d'un certain nombre de ratios financiers pour obtenir un

résultat appelé score, signalant la vulnérabilité

d'une entreprise au cours de années à venir.

- Cette évaluation porte également sur la prise

en compte de notes ou rating attribuées à des emprunts ou des

engagements pris par des entreprises ou des gouvernements afin de mesurer le

risque de non remboursement.

(exemple A = bien ; B = assez bien ; C = passable ; D = mal).

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

b)

36

L'évaluation du risque

pays.

Avant de se décider à entreprendre des

relations économiques avec une société

étrangère ou un gouvernement toute entreprise exportatrice se

doit également de prendre en compte la situation politique et sociale de

pays. Le risque économique et le risque politique sont

étroitement liés car toute entité économique subit

inévitablement le risque systémique de l'économie à

laquelle elle appartient.

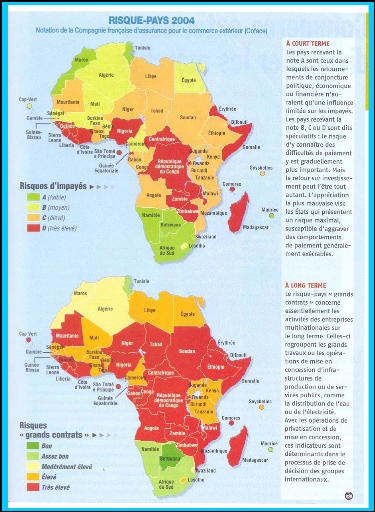

Parmi les informations importantes à retenir on peut

citer à titre indicatif : la note de l'Etat pour les opérations

commerciales ou financières (dettes), l'équilibre et la

légitimité des institutions (Togo, Côte d'Ivoire, Congo

Démocratique, Guinée Bissau), la sécurité interne

et externe (grèves, coup d'Etat, lois et décrets

antidémocratiques), l'intégration du pays dans l'économie

internationale.

D'autres informations quantitatives pertinentes sont

également à prendre en compte ; elles concernent l'analyse de

l'équilibre budgétaire qui porte sur l'analyse de la dette

intérieure et extérieure des Etats, d'entités publique ou

privées fortement attachées à l'Etat. L'analyse du taux

d'inflation est également un indicateur pertinent.

c) Le choix des instruments et des techniques de

paiement.

La prévention du risque de crédit peut aussi se

traduire par un choix judicieux des instruments et techniques de paiement.

Certains instruments de paiement comme le chèque n'offrent qu'une

sécurité relative par contre d'autre comme le virement SWIFT

donnent une sécurité quasi absolue. Il en est de même pour

le crédit documentaire irrévocable et confirmé.

2. La gestion externe du risque de crédit.

Les techniques de gestion du risque de crédit sont de

nos jours très diverses. Dans la gestion externe du risque de

crédit, le recours à des produits classiques de couverture tel

que les techniques d'assurance a vue l'arrivée sur le marché

d'autres produits tel que les techniques de cession de créances avec

lesquels le risque de crédit est reporté sur un tiers et enfin

les produits dérivés de crédits qui transfèrent le

risque de crédit sur autrui sans qu'il y ait transfert de

propriété.

a) Les techniques

d'assurance.

La technique traditionnelle de couverture du risque de

crédit affectant les transactions commerciales internationales est le

recours à l'assurance. Une assurance peut se définir comme un

contrat qui moyennant une prime d'assurance dédommage son acheteur en

cas de défaut de paiement de la part de d'un débiteur. La

défaillance du débiteur déclenche le versement d'une

indemnité égale à tout ou partie du montant de la

créance concernée. L'assurance à l'exportation est plus

difficile à appréhender à cause du risque politique

souvent imprévisible et difficile à résoudre.

Les sociétés d'assurance couvrent en

général le risque commercial et le risque pays par l'octroi de

primes couvrant des frais d'études, des frais en cas de litiges, par

l'octroi d'une indemnité en cas d'incident de la part de clients

préalablement désignés ou non et après un

délais dit «délais de carence », permettant à

l'assureur de constater le défaut de paiement et d'effectuer les

procédure administratives à l'encontre du débiteur.

Trois grands groupes se partagent aujourd'hui le marché

mondial de l'assurance. Il s'agit du groupe Gerling-NCM, du groupe

Euler-Hermes, et du groupe COFACE. Dans notre étude nous ne traiterons

que des produits du groupe COFACE.

b) Les produits d'assurance du groupe

COFACE.

Créée en 1928, la Compagnie Française

d'Assurance du Commerce Extérieur (COFACE) est en France le premier

groupe garantissant le risque de crédit. En dehors de l'assurance, elle

propose aussi des informations financières sur les entreprises, la

notation des créances commerciales des entreprises. Quelques produits

d'assurance proposés par la COFACE :

* Assurance des exportations des biens de consommation

: C'est une police global qui couvre à 90 % les risques d'impayés

d'un chiffre d'affaire national ou international. Elle couvre le risque

commercial et le risque politique. elle peut également couvrir le risque

de fabrication, la garantie des cautions ou des stocks consignés et le

recouvrement des créances.

* Assurance des exportations des biens d'équipement

légers des services : C'est également une police globale sur

les biens d'équipement qui couvre des crédits commerciaux d'une

durée inférieure ou égale à trois ans. Elle couvre

également les risques commerciaux et politiques par le recouvrement et

l'indemnisation des impayés. Elle couvre enfin les risques

d'interruption des marché, le risque de non récupération

de cautions déjà versées.

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

* Assurances crédit des biens d'équipement et

des grands contrats : Ce sont des produits d'assurances à long terme

qui durent plus de 3 ans et qui peuvent couvrir l'assureur à 100 %.

Elles sont destinées aux banques qui accordent des crédits aux

acheteurs étrangers et aux exportateurs qui accordent des crédits

commerciaux à long terme. Il s'agit pour les banques qui consentent des

financements à des acheteurs étrangers de se protéger au

non remboursement des ces derniers. Pour les entreprises elles les

protègent contre le risque d'interruption de marché à long

terme pour les grands contrats.

c) Les techniques de cession de

créances

Le risque de crédit commercial ou bancaire peut

également être cumulé en cédant les titres de

créances à un tiers. Une cession de créance

présente deux avantages : d'une part la créance est finance en

totalité, d'autre part le risque de crédit est reporté sur

l'acquéreur de la créance.

La cession de créance peut s'effectuer soit par

l'affacturage pour les créances à court terme, soit par le

forfaitage pour les crédits à moyen ou long terme.

* L'Affacturage.(factoring) :

Exercée par des sociétés spécialisées : les

factors, l'affacturage consiste à financer le poste client des

sociétés industrielles et commerciales et à

procéder au recouvrement de leurs créances commerciales.

Lorsqu'une entreprise recourt à l'affacturage , elle cède

l'intégralité des créances liées à son

chiffre d'affaires domestique ou à l'exportation à la

société d'affacturage. La société d'affacturage

paie au comptant l'intégralité des créances qui lui sont

remises, diminuée d'un coût et procède à leur

recouvrement. Les contrats d'affacturage sont généralement d'une

année renouvelable et ne portent que sur des créances

commerciales dont la durée est inférieure à 180 jours.

* Le forfaitage : Quasi identique

à l'affacturage, le forfaitage est une technique financière de

couverture qui consiste à racheter au comptant des créances

à l'exportation à moyen ou long terme, c'est à dire d'une

durée supérieure à 6 mois et ne s'applique pas à un

chiffre d'affaire mais à une opération d'exportation globale.

* Le déroulement de la procédure du

forfaitage.

1. L'exportateur obtient un accord préalable de la part

d'un établissement de forfaitage.

2. L'exportateur signe le contrat commerciale avec son client

importateur.

3. L'exportateur procède à la remise des biens ou

services.

4. L'importateur remet alors un effet de commerce à sa

banque de garantie.

5. La banque de garantie remet à l'exportateur

l'acceptation de l'effet de commerce de l'importateur.

6. L'exportateur transmet ensuite l'acceptation bancaire

à sa société de forfaitage.

7. La société de forfaitage remet en

échange la valeur escomptée de la créance.

8.

A l'échéance de l'effet de commerce l'organisme de

forfaitage le présente à la banque de garantie.

9. La banque de garantie présente son tour l'effet de

commerce à l'importateur.

10. L'importateur paie la banque de garantie.

11.La banque de garantie paie à son tour

l'établissement de forfaitage.

* Schéma de la procédure du forfaitage.

ORGANISME DE

FORFAITAGE

BANQUE DE

GARANTIE

11

8

7

4

6

10

1

1

5

IMPORTATEUR

EXPORTATEUR

3

2

II - LE RISQUE DE CHANGE.

38

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

39

En commerce international on considère en

général qu'une entreprise est exposée au risque de change

à partir du moment où elle réalise un opération

financière ou commerciale qui implique une entrée ou une sortie

en devises dans les mois ou les années à venir, car l'entreprise

ne connaît pas à l'avance le cours de cette devise, donc la contre

partie à donner ou à recevoir en devises dans la monnaie. Ce type

de risque de change est désigné sous les termes de « risque

de change de transaction » ou « risque change de conversion ».

La devise elle même se définit comme une monnaie

étrangère utilisable dans les opérations commerciales et

les transactions financières internationales.

A) DEFINITION.

Le plus souvent lorsqu'on parle de risque de change de

transaction le terme « transaction » est omis. Le risque de change de

transaction peut se définir comme le risque de variation non

anticipé des contreparties des flux en devises dues ou à recevoir

et des stocks en devises.

B) LES CRITERES DE CHOIX D'UNE

DEVISE.

1. Les critères internes.

En général les trésoriers des

entreprises opérant des transactions en devises ont intérêt

à facturer ou à payer dans une grande devise transférable

et servant de façon usuelle aux paiement internationaux : c'est le cas

du dollar américain $ (USD), de la Livre sterling anglaise £ (GBP),

du Yen japonais Y (JPN) et de l'Euro européen € (EUR). Autre

avantage, la facturation dans les grandes devises facilite la gestion en

utilisant peu de devises (maximum 1 ou 2) car suivre leur évolution

n'est pas aisé et nécessite de nombreuses informations, beaucoup

de compétence, d'expérience et du temps pour les traiter. La

facturation en devises offre aussi une image de professionnalisme auprès

de son partenaire commercial.

2. Les critères externes.

Parmi les critères exogènes pouvant influencer la

décision de facturer en devises trois sont particulièrement

importants :

- La législation des changes : Certains pays de

monnaies fortes imposent souvent de traiter dans leur monnaie nationales tant

à l'achat qu'à la vente.

- La zone géographique: Certains pays ont pour

habitude de commercer dans une

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

40

devise tierce, soit pour des raisons de proximité

géographiques, soit par le fait des relations historiques et

financières. C'est le cas en général du dollar

américain, pour de nombreux pays d'Amérique latine, du moyen

orient et d'Asie du sud est. de la livre sterling pour les pays du Common

Wealth et l'euro pour les pays d'Europe de l'est, d'Afrique occidentale et du

centre.

C) LA COUVERTURE DU RISQUE DE CHANGE DE

TRANSACTION

L'objet de la couverture du risque de change de transaction

est de se protéger contre les variations non anticipées des cours

de change ce qui permet de connaître exactement aujourd'hui la contre

partie dans la monnaie de référence des flux en devises futures.

La monnaie de référence pour une entreprise est la monnaie dans

laquelle est exprimée la valeur de l'entreprise. Ainsi l'entreprise

exerçant une activité internationale dispose de deux types de

couvertures de change : les couvertures internes et les couvertures

externes.

1. Les couvertures internes .

Elles consistent à limiter ou à prévenir

l'exposition au risque de change, à profiter de systèmes de

centralisation pour gérer d'une manière globale le risque de

change. Plusieurs possibilités existent. En dehors du choix de la devise

déjà traité nous pouvons aussi noter: le système de

compensation multilatéral, le maillage (netting), le termaillage

(leading et lagging).

a) Le système de compensation

multilatéral:

Le but est de supprimer les transferts inter

sociétés par les techniques de compensation. Cela implique la

création d'un centre de compensation (netting) qui organise le cycle de

compensation et centralise l'information. Ce système s'adresse aux flux

exercés dans une même monnaie.

b) Le maillage (netting):

Il est utilisé par les groupes internationaux. Il

repose sur les techniques de compensation. Un compte regroupant l'ensemble des

créances et des dettes réciproques des sociétés

d'un groupe est créé. L'avantage d'un tel système

réside dans le fait que seul le solde est sous au risque de change. Les

grandes entreprises peuvent pratiquer ce système par

l'intermédiaire d'un organisme financier créer à cet

effet. La société de refacturation est à la fois acheteuse

et vendeuse pour l'ensemble des sociétés du groupe, elle tient en

même temps les comptes de chaque société du groupe et

effectue des opérations de prêts en

FABIEN OYONE EKOMI

MAITRISE EN ADMINISTRATION DES

AFFAIRES

devises.

c) Le termaillage (leading et

lagging):

Le principe du termaillage consiste à diminuer le

risque de change en accélérant les recettes en devises

(règlement de créances dues par les clients libellées en

devises faibles et décaissement en devises fortes et à retarder

les décaissements (paiements des fournisseurs) en devises faibles et les

recettes en devises fortes. Il s'agit selon les cas de vouloir profiter d'une

hausse ou d'une baisse de la devise. Cette accélération de

transfert de fonds s'opère par le réseaux SWIFT.

2. Les couvertures externes.

L'entreprise qui veux faire une couverture du risque a

plusieurs choix : la couverture sur le marché monétaire, la

couverture par les banques et la couverture sur le marché des

assurances.

a) La couverture sur le marché

monétaire.