|

Ces dernières années, les séries

financières sont caractérisées par des faits

stylisés tels que la non normalité des rendements des actifs

financiers et l'asymétrie négative à cause de

l'accroissement de la volatilité. De ce fait, la complexité du

marché financier et son comportement imprévisible amènent

les investisseurs à quitter la bourse pour investir sur d'autres

marchés plus stables. Afin de mettre des limites aux pertes

catastrophiques, des modèles récents de choix de portefeuille ont

été émis pour réintégrer ces agents dans le

marché boursier.

Le modèle Moyenne-Variance de Markowitz (1952) est la

base de théorie moderne de choix de portefeuille. L'idée

fondamentale de Markowitz étant que les investisseurs choisissent de

façon optimale les portefeuilles efficients en minimisant le risque,

mesuré par la variance, pour un niveau de rendement

espéré.

En pratique, ce modèle est intensivement utilisé

pour contrôler le risque et évaluer les portefeuilles. Cependant,

le champ d'application du critère Moyenne-Variance est limité

parce qu'elle est basée sur la variance comme mesure de risque. En

effet, cette dernière n'est pas constante au cours de temps puisqu'elle

est fondée sur les taux de rendement qui sont plus élevé

au moment des crises et faible lorsque le marché boursier est immobile.

Aussi, elle ne donne pas importance aux valeurs négatives des taux

rendement parce qu'elle analyse les pertes et les gains de la même

manière et n'est valable que dans un univers gaussien. Or comme la loi

normale est caractérisée par une queue fine, l'approche classique

ne tient pas compte des valeurs extrêmes situées au niveau des

queues.

Des études récentes ont montré que les

pertes sévères ne sont pas rares puisque les distributions des

taux de rendement d'actifs financiers sont asymétriques à queue

épaisse (l'hypothèse de normalité est rejetée). De

ce fait, des scénarios indésirables et des pertes catastrophiques

ne peuvent pas être prise en compte seulement par la variance. Ainsi, des

nouvelles mesures des risques sont prises en compte lors des choix des

portefeuilles. Du point de vue statistique, une innovation importante apparue

est l'attention prêtée à la partie du risque des queues.

Dès 1963, Mandelbrot a montré qu'il y a une

nécessité d'employer une mesure de risque de chute du cours

à la place de mesure classique pour le choix de portefeuille. Parmi ces

mesures, la Value-at-Risk (VaR) et l'Expected Shortfall (ES). La

propriété de ces concepts

étant de mesurer le comportement d'un processus pour des

niveaux exceptionnellement grands ou petits.

C'est à la fin des années quatre-vingt, que la

Value-at-Risk a marquée sa présence pour la première fois

sur le marché financier aux Etat Unis par la banque «Bankers

Trust», aussitôt, cette mesure devient de plus en plus populaire

notamment grâce à la banque Américaine «J P.

Morgan» en 1994 et son système « Riskmetrics ».

D'une manière générale, la VaR est une

mesure de la perte potentielle maximale que peut subir un portefeuille dont les

rendements suivent une loi spécifiée, pour une probabilité

donnée sur une période de détention fixée en cas

d'évolution défavorable des facteurs du marché.

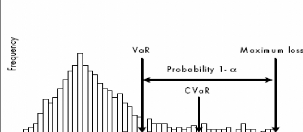

Ainsi, Rockafellar et Uryasev (2000) ont proposé la

mesure ES de perte comme solution pour l'insuffisance du VaR lors de choix du

portefeuille. Comparée à la VaR, la CVaR est une mesure

cohérente plus générale puisqu'elle mesure les risques au

delà de la Value-at-Risk. A cet instar, on peut définir

l'Expected Shortfall comme le quantile correspondant à la perte

potentielle qui peut subir un titre ou un portefeuille suite à des

mouvements défavorables des prix de marché avec un seuil de

confiance á donné sachant que cette perte dépasse au moins

la VaR.

Nous essayerons dans notre mémoire de présenter

les critères de choix de portefeuille en ajoutant une contrainte de type

VaR ou CVaR au modèle classique de Markowitz afin de tenir compte des

asymétries des distributions des rendements. Le but de l'ajout de cette

contrainte est de limiter la perte à un niveau fixé par

l'investisseur lui-même. Contrairement aux études

antérieures, le risque de portefeuille est contrôlé par

deux mesures ; la variance et la VaR ou CVaR.

En conséquence l'objectif de ce travail est :

d'examiner l'impact d'ajouter une contrainte VaR ou CVaR au modèle

Moyenne-Variance de Markowitz, étudier l'effet d'augmenter le niveau de

confiance á et/ou l'intervalle de variation de

deuxième contraint (VaR ou CVaR) sur la réduction de perte ainsi

analyser la capacité de cette approche à réduire le risque

dans le choix des portefeuilles.

Pour atteindre ces objectifs, nous étudierons les

hypothèses suivantes ; tout d'abord, les concepts des mesures de

risque et de risque de perte, ainsi l'aversion au risque et

l'aversion aux pertes. Ensuite, nous concéderons la

généralisation de l'approche

Moyenne-Variance de Markowitz en incorporant une

deuxième contrainte Value-at-Risk ou Expected Shortfall.

De ce fait, nous commencerons l'étude théorique

par le premier chapitre où nous traiterons dans une première

cellule, la notion de la fonction d'utilité et la différence

entre l'aversion au risque et l'aversion aux pertes. La deuxième sera

consacrée au concept de la diversification et la théorie de choix

du portefeuille définie par Markowitz.

Dans Le deuxième chapitre, nous

analyserons les mesures de risque simples telles que les mesures de Downside et

les mesures de dispersion. Cependant, ces mesures restent une simple estimation

de risque et ne peuvent pas être une vraie représentation de

risque. Pour cela les investisseurs averses au risque ont recherché des

nouvelles stratégies pour assurer leurs portefeuilles. Parmi ces

approches, nous mentionnerons la théorie de Safety-First de Roy (1952).

À la fin de ce chapitre, nous citerons les mesures de risque de perte

telle que la Valueat-Risk et l'Expected Shortfall.

La partie empirique sert à étudier quatre

approches de choix des portefeuilles. Après avoir présenter

l'échantillon de l'étude, nous étudierons l'approche

classique. Puis, nous calculerons la VaR paramétrique et la VaR

historique. Ainsi, nous traiterons l'approche Moyenne-VaR. Dans la suite, nous

étudierons le troisième modèle de sélection de

portefeuille, l'approche Moyenne-Variance-VaR. A la fin de cette partie, nous

analyserons les implications de choix de portefeuille résultant

d'imposer une contrainte de type CVaR au modèle classique

Moyenne-Variance.

Introduction

«La théorie moderne du portefeuille»,

introduite par Markowitz en (1952) présente les concepts de

référence en matière du choix de portefeuille et constitue

le point de départ d'autre méthodes dites plus complet.

L'objectif de tout investisseur rationnel est de trouver la

combinaison optimale d'actifs financiers, composant son portefeuille, qui

procure le meilleur rendement possible pour une certaine quantité de

risque. Or la réalisation de cet objectif passe par un ensemble des

objectifs secondaires classés suivant une méthodologie logique

qu'on développera ci-après.

La théorie de l'utilité espérée a

dominé l'analyse de la prise de décision sous le risque. Elle a

été courante comme modèle normatif du choix raisonnable

(Keeney et Raiffa 1976) et largement appliquée comme modèle

descriptif du comportement économique (Friedman et Savage 1948). Ainsi,

on le suppose que toutes les personnes raisonnables souhaiteraient obéir

les axiomes de la théorie du Neumann et Morgenstern (1944) et que la

plupart des personnes font réellement, le plus souvent, autrement dit

tous les investisseurs sont averse au risque et agirent de tel sorte qu'ils

maximiseront leurs utilités espérés.

Ce chapitre s'organise de la façon suivante : la

première section nous amène à mieux comprendre certaines

notions fondamentales sur la rentabilité et ces différentes

classes. Une deuxième section sera consacrée sur le comportement

d'investisseur face au risque au sein du quelle nous développerons la

notion de la fonction d'utilité et l'aversion aux pertes. La

troisième section de ce chapitre se concentre sur le concept de la

diversification. Enfin dans la dernière section nous examinerons en

profondeur la théorie de choix du portefeuille définie par

Markowitz.

I.1 Notion du taux de rentabilité

De nombreux modèles financiers utilisent le taux de

rentabilité historique pour estimer les cours futures des actifs

financiers et par suite prendre la décision adéquate. On

distingue deux types de taux de rentabilité : d'une part, le taux de

rentabilité discret dont le flux monétaire procuré par le

titre est versé une seule fois à la fin du période, et

d'autre part, le taux de rentabilité continue où l'actif

financier pourvoit des flux monétaires en continue.

Ce deux taux permettent d'estimer les propriétés

stochastiques des rentabilités correspondantes telles que la

rentabilité moyenne et la variance.

Pour la rentabilité moyenne on peut mentionner la

moyenne arithmétique de taux de rentabilité où n'y a pas

une capitalisation des revenus intermédiaires et la moyenne

géométrique de taux de rentabilité dont lequel les revenus

intermédiaires réinvestissent après chaque versement.

Notation :

Ri, t : taux de rentabilité de l'actif financier i

à la date t.

Ci, t-1 : cours de l'actif à la date t-1.

Ci, t : cours de l'actif à la date t.

Di, t : les flux monétaires procuré l'actif sur la

période t-1 et t (comme le dividende, des intérêts...).

ri, t : taux de rendement de la titre i à la date t.

Q : nombre de fois de distribution de flux monétaire

pendant une période donnée. n : nombre des périodes.

Xi : proportion de l'actif i investie dans un portefeuille.

ói : Volatilité associé

au titre i.

I.1.1 Taux de rentabilité en temps discret

Le taux de rentabilité d'un actif financier i

donné en temps discret, est l'accroissement relatif de cours de cet

actif entre deux dates successives, toute en supposant qu'il n'y a pas de flux

monétaire distribué au cours de cette période.

En absence des revenus intermédiaires, ce Taux de

rentabilité s'écrit :

i, t (1)

(C - C )

i, t i, t - 1

R =

i, t-1

C

Dans ce cas, Ri, t est considéré comme la

plus/moins value relative de cours du l'actif i à la date t.

En présence de dividende, le taux de rentabilité

est égal à la somme du taux de rentabilité en absence de

dividende et le taux de rendement de cet actif.

(2)

(C - C D )

i, t i, t - 1 i, t

+ (C - C )

= +

i, t i, t - 1

R = r

i, t i, t

i, t -1

C C

, t -1

i

Également on peut définir le taux de rendement

comme le pourcentage de dividende versé à la date t de cours

passé de l'actif, c'est-à-dire le rapport entre le cours ancien

de l'actif et la dividende versée.

I.1.2 Taux de rentabilité en temps continue

Pour déterminer le taux de rentabilité au temps

discret, on suppose que les flux monétaires, procurant par l'actif, sont

versés une seule fois à la fin de période, or il est

possible d'avoir des titres pourvoyant des flux monétaire en continue,

c'est-à-dire durant la période de leur détention. A cet

instar, on définie le taux de rentabilité en temps continue comme

le taux de capitalisation des flux versés par l'actif.

En absence des revenus intermédiaires, la formule

mathématique est :

R

q

=

i,

t

1

i, t -

(C D

i, t i,

+

q (3)

- 1

1

)

t

C

I.1.3 Moyenne de taux de rentabilité

Afin de mesurer le taux d'accroissement d'un actif financier

sur une seule période, on calcule le taux de rentabilité, comme

on a cité dans le paragraphe précédent, par contre si on

souhaite d'évaluer cet actif sur plusieurs périodes successives,

on détermine la rentabilité moyenne. Cette nouvelle notion sert

à mesurer l'évaluation exacte du titre sur une maturation plus ou

mois longue.

En effet, on distingue deux types de moyenne : la moyenne

arithmétique et la moyenne géométrique. La première

est utilisée lorsque les revenues intermédiaires ne sont pas

réinvesties. Ainsi, son expression est :

n

MA (Ri) (1/n) (4)

= Ri

i=1

Lorsque la rentabilité des actifs est incertaine, on

opte le concept de rentabilité espéré qui consiste

à estimer la probabilité Pi, d'avoir un tel taux de

rentabilité c'est-à-dire la probabilité qu'une

rentabilité soit certainement réalisée.

N

MA

i (5)

= P R

(Ri) i

i = 1

Le deuxième type de moyenne tient compte de

capitalisation des flux intermédiaires supportant par l'actif. Cette

moyenne est mise en place si les revenus intermédiaires

réinvestissent à l'intérêt composé. Autrement

dit, lorsque le capital initial augmente, chaque fois, des revenues

intermédiaires. Ainsi, son expression est :

n 1

MG (i) = ? + rt

[ (1 ) n

t = 1

c

] 1

- avec 1

rt = -

t

c -

t1

(6)

Cependant, la moyenne arithmétique de taux de

rentabilité peut être égale à la moyenne

géométrique uniquement lorsque tous les taux de

rentabilité passé et actuel sont équivalents.

I.1.4 Rentabilité d'un portefeuille

La rentabilité d'un portefeuille constitué de n

actifs financiers sur un horizon de temps t, noté RPF, est la

moyenne pondérée des rentabilités procurées par ces

titres.

n

R PF X i R i, t (7)

=

i 1

=

Il est possible de calculer la rentabilité de ce

portefeuille à partir de ses valeurs historique.

- 1

=(v - v ) t t -1

vt

RPF

(8)

Où vt-1 : valeur de portefeuille à la date t-1. vt

: valeur de portefeuille à la date t.

Pour certains cas, un investisseur s'est dérangé

par deux ou plusieurs choix, comment cet investisseur se comportera devant ces

situations risquées ? et quelles sont les facteurs qui influenceraient

la manière du son choix ?

I.2 Comportement de l'investisseur face au risque

Depuis longtemps, la finance comportementale évolue et

connu une dilatation et un déploiement inévitable, toutefois ce

domaine incorpore les concepts de la psychologie dans l'analyse et la gestion

des portefeuilles. Pour cela, cette section se focalisera sur l'attitude des

investisseurs en vers les résultats aléatoires.

Von Neumann et Morgenstern (1944) entrevoient que tous les

investisseurs se comporte d'une manière rationnelle par le fait que

chaque investisseur peut targuer d'avoir calculer avec précision la

somme qu'il désirera recevoir étant donné un certain

risque. Toutefois sur le plan pratique, il a été

démontré que la rationalité reste un comportement

idéal et que le comportement des investisseurs oscille entre

l'appréhension d'une perte et l'espoir d'un gain.

En 1958, Tobin affirmait que le rendement espéré et

la variance du portefeuille sont indispensables pour représenter

l'utilité d'un investisseur, mais qu'est ce qu'une utilité ?

En fait, chaque investisseur possède une utilité

qui est en fonction de sa richesse

Bref, la fonction d'utilité décrit le comportement

des investisseurs et en particulier la qualité des décisions

prises dont les résultats sont aléatoires.

I.2.1 Les critères du choix en condition

d'incertitude

Il est intéressant de noter qu'en se basant sur la

distribution de probabilité, le rendement d'un actif dans un milieu

incertain (Camerer et Weber, 1992) peut prendre différentes valeurs,

donc on doit recours à une liste des critères de choix.

- Maximisation du rendement espéré :

pendant longtemps, utilisé comme le seul critère

disponible nonobstant qu'il n'est valable pour tous les investisseurs.

N

E (Ri) R i , j p i , j (9)

=

j 1

=

On rappel qu'une distribution du probabilité est

attribué à la relation entre une valeur possible et ses chance de

survenir.

- Maximisation de l'utilité de gain :

méthode cité par Von Neumann et Morgenstern en présentant

cinq axiomes de comportement d'un individu pour analyser sa rationalité.

C'est-àdire, un individu opte pour le titre qui présente

l'utilité espérée la plus élevé.

En fait, l'utilité d'un investisseur est une fonction

croissante de sa richesse si son comportement vérifie les axiomes

suivants :

i) Comparabilité : définir un ordre de

préférence complet.

ii) Transitivité : si X est

préféré à Y et Y est préféré

à Z donc fortement X est préféré à Z.

iii) Continuité : si X est

préféré à Y et Y est préféré

à Z donc il existe une probabilité P tel que l'investisseur soit

indifférent entre Y et (X, P, Z ,1-P).

iv) Indépendance forte : si X est

préféré à Y donc pour tout P on a(X, P, Z ,1-P) est

préféré à (Y, P, Z, 1-P).

v) Dominance : si X est préféré

à Y, pour tout P > Q ; (X, P, Z ,1-P) est

préféré à (X, Q, X, 1-Q).

I.2.2 Propriété des fonctions

d'utilité

Chaque investisseur possède sa propre fonction

d'utilité qui fait correspondre à chaque panier de biens, ou

chaque portefeuille, un nombre réel.

Schématisé par une courbe d'indifférence

sur un plan (rendement - risque), cette dernière représente

l'ensemble des portefeuilles avec différentes combinaisons du risque et

du rendement espéré pour les quelles tout investisseur conserve

la même préférence et le même niveau de satisfaction.

Par le biais de sa fonction d'utilité, on mesure la satisfaction d'un

investisseur associée à un niveau donné de la richesse.

Donc, la fonction d'utilité reflet le niveau de

préférence pour différents degrés de fortunes.

Un investisseur rationnel, qui opte à

sélectionner un portefeuille optimal, dispose une fonction qui

évolue dans le même sens avec la rentabilité et d'une

manière inverse avec le risque.

U»(x) : aversion U»(x) > 0 preneur de risque

(courbe convexe).

U»(x) = 0 attitude indifférente.

U»(x) < 0 aversion au risque (courbe concave).

Une fonction d'utilité croissante (U'(x) > 0) ayant

également une utilité marginale croissante décrit

l'attitude d'un individu averse au risque. Pour mesurer ce degré

d'aversion au risque on introduit :

-L'aversion absolue AA(R) = -U `'(R) / U'(R) avec R

désigne la richesse.

Dans ce contexte, il a été

démontré qu'une aversion absolue au risque croissante (constante,

décroissante) en R, amène à une valeur détenue de

titres risqués décroissante (constante, croissante) avec la

richesse.

-L'aversion relative AR(R) = -R. [U `'(R)/U'(R)] avec R

désigne la richesse.

De même, une aversion relative au risque est croissante

(constante, décroissante) en R, amène à un pourcentage

détenue de la valeur de titres risqués décroissante

(constante, croissante) avec la richesse.

I.2.3 La fonction d'utilité quadratique

b

Dans le cadre d'un modèle de Markowitz, un investisseur

choisit un certain panier désiré entre le risque et la

rentabilité. Cette relation de préférence peut

également être exprimée par la fonction d'utilité

suivante :

U(R) = R - Tel que b > 0 (10)

R 2

2

b

AA(R)= (11)

1 - bR

bR

AR(R) avec b

= R < 1 (12)

1 - bR

Chamberlain (1983) a démontré que dans le cas

des distributions elliptiques, la fonction d'utilité quadratique offre

des approximations exactes pour plusieurs fonctions d'utilité standard.

Cette approche suppose que tous les rendements des titres suivent une

distribution normale, ce qui rend simple le choix du portefeuille optimal.

A ce propos, il est intéressant de s'interroger si les

deux premiers moments ont l'aptitude de synthétiser de façon

adéquate l'information quantitative sur le rendement. Pour cela,

plusieurs fonctions d'utilité sont mises en place.

I.2.4 Autres fonctions d'utilité

4 Fonction d'utilité linaire : U(R) = a

+ b.R (13)

tel que AA(R)=AR(R)=0

Les aversions au risque sont explicitement nulles, pour cette

raison la fonction d'utilité linéaire est désigné

comme étend utilité à risque-neutre.

4 Fonction d'utilité logarithmique :

U(R) = ln(R) (14)

1

tel que AA(R)= et AR(R) = 1

R

Cette fonction d'utilité est caractérisée

par une aversion relative constante.

Ce type d'utilité est mis en place lors de la

résolution d'un problème d'optimisation non linéaire avec

contrainte dans un modèle multi périodique.

4 Fonction puissance d'utilité : U(R) R

á

= (15)

avec á désigne le paramètre

d'aversion au risque et y compris entre 0 et 1. AA(R) á

1 -

= et AR(R)=1-á

R

On remarque que l'aversion relative est indépendante de

la richesse, et si á =1, cet individu est neutre au risque.

4 Fonction d'utilité exponentielle :

U(R) ë

1 - . R

= - e (16)

ë

AA(R) =ë et AR(R) =ë.R

Cette fonction d'utilité est caractérisée

par une aversion absolue constante.

Pratiquement, le choix entre ces fonctions d'utilité

dépend à la fois de la situation particulière actuelle et

la méthodologie suivie dans les calculs.

La résolution de la maximisation d'utilité

espérée, devient aujourd'hui plus simple grâce à la

mise en place de l'une des fonctions d'utilité donnée.

Kallberag et Ziemiba (1983) ont prouvé par une

comparaison entre les différentes fonctions d'utilités que ces

fonctions affectent la composition du portefeuille optimal, et que tous les

investisseurs qui possèdent la même aversion au risque absolu vont

choisir les mêmes portefeuilles optimaux. On rappelle que le portefeuille

optimal est celui qui maximise l'espérance d'utilité sur une

durée de temps bien définie.

-1

-

2

0 0

2

3

1

Utilité

Richesse

Quadratique Linéaire Exponentielle Puissance

Logarithmique

Figure (1) (1) : Les différentes fonctions

d'utilité.

I.3 Aversion aux pertes

Dans cette partie, nous allons essayer d'expliquer les

décisions des investisseurs à travers la notion d'aversion aux

pertes. Mais tous d'abord, il faut avoir en tête que le mot perte

désigne à la fois les pertes et les manques à gagner.

En effet, la théorie classique de l'utilité

prévue suppose que les investisseurs prennent des décisions d'une

manière objective et rationnel en s'appuyant seulement sur des

probabilités affectés en fonction des informations disponibles et

que leurs préférences sont stables. Néanmoins, plusieurs

psychologues comme Kahneman et Tversky (1979) ont donné la preuve que la

psychologie comportementale put être une cause de la divergence entre la

perte approximé théoriquement et la perte réellement

scruter.

Kahneman et Tversky (1979) expliquent l'aversion aux pertes

par l'habilité d'un investisseur de payer davantage pour éviter

l'augmentation d'un risque ce que permet de réduire un risque

déjà subi dans les mêmes proportions

Il est important de signaler que l'aversion aux pertes de

chaque gérant du portefeuille, ces sanctions ainsi que les erreurs

d'estimation effectuent directement ses décisions. En outre un

investisseur averse aux risques de perte, favorise une perte non certaine toute

en essayant d'éviter les pertes certaines.

(1): FABOZZI et al. (2006). Financial Modeling

of the equity Market: from CAPM to cointegration .Wiley Fiance. pp 45.

Daniel Kahneman obtint le Prix Nobel en 2002 sur ses recherches

concentrées sur le comportement des investisseurs dans les situations

incertaines.

En fait, Tversky et Kahneman (1991) dans leur théorie des

prospectives soulignent trois hypothèses fondamentales :

4 « losses loom larger than corresponding gains

» une perte est perçue de manière deux fois plus

déplaisant qu'un gain.

4 L'investisseur tend à surpondérer les

évènements rares dans sa décision, autrement dit payer une

prime d'assurance bien trop élevée par rapport au risque

réel encouru.

4 Chacun investisseur défini une référence

« statu quo » à partir du quelle il évalue les gains et

les pertes.

On peut déduire de ces trois hypothèses qu'il y a

souspondération pour les probabilités élevées et

surpondérées pour les probabilités faibles.

En outre, l'effet de surpondération est plus important que

l'effet de souspondération.

Tversky et Kahneman (1991) ont prolongé les notions des

points de référence et l'asymétrie de perte de gain aux

tâches bien choisies à plusieurs attributs ayant des solutions de

rechange qui ne peuvent pas être assignées des probabilités

explicites.

Tout changement significatif par rapport à la statue

référentielle met l'investisseur face à un risque de

perte. De ce fait, par rapport à un cours de référence,

cet investisseur opte comme stratégie de ne pas vendre les titres

perdants en se limitant à vendre les titres gagnants afin de ne pas le

regretter si le cours baissera.

« l'aggravation que celle-là éprouve en

perdant une somme de l'argent semble être plus grand que le plaisir

lié à gagner le même montant... d'ailleurs, le degré

d'aversion croit d'une manière symétrique avec la taille des

enjeux » (Kahneman and Tversky, 1979, p: 279).

C'est que signifie que l'aversion de perte se rapporte au

traitement asymétrique des profits et des pertes relativement à

un point de référence : résultats qui sont perçus

pendant que des pertes sont éprouvées plus profondément

que des résultats perçus comme gagne.

Valeur marginale des gains et des pertes

Gain

Perte

Figure (2): Valeur marginale des gains et des

pertes

Dans ce graphique, on montre que l'aversion aux pertes se

rapporte au traitement asymétrique des profits et des pertes

relativement à un point de référence fixé :

autrement dit, un investisseur se comporte d'une asymétrie dans la prise

de risque face à des perspectives de gains ou de pertes.

Bleichrodt et al. (2006) ont montré par une

expérimentation que la fonction d'utilité pour les gains est

concave et qu'elle est convexe pour les pertes. De plus, ils ont

dévoilé que les hommes sont moins averses aux pertes que les

femmes, de plus l'investisseur tend à prendre une quantité de

risque plus élevé en fin de journée dans l'espoir de

rééquilibrer son portefeuille.

Un investisseur averse aux pertes ne vendait jamais un titre

perdant, mais il attend une situation plus performant. Cependant dans quelle

ampleur serai le coût suite à la détention d'un titre

perdant un certain laps ?

Pour corriger cet aversion aux pertes, il faut effectuer des

modifications structurelles sur la manière d'appréhender le

portefeuille tel que le fait de concrétiser les gains d'une part et

à ne jamais concrétiser les pertes d'autre part, mais

également il faut être prudent quant à la notion du

référentielle, puisqu'un tel événement est

disparu.

Si on opte l'hypothèse que les anticipations de

rentabilité des investisseurs sont homogènes mais pas

nécessairement qu'ils possèdent les mêmes degrés

d'aversion pour le risque, dans ce contexte, tous les investisseurs choisissent

le portefeuille de marché qui regroupe tous les actifs disponibles sur

le marché, néanmoins cette pensée théorique reste

quasi impossible de l'épier sur un plan concret.

Peut-on réduire le risque global, dans un portefeuille,

pour un niveau optimal des titres ? La réponse est positive et c'est

à travers la construction d'une combinaison optimale entre le rendement

et le risque. Cette technique est connue sous le non de la diversification.

I.4 Le concept de la diversification

C'est une manière d'améliorer la rentabilité

d'un portefeuille et à la fois réduire considérablement

son risque.

L'adage populaire dit « on doit pas mettre tous ses oeufs

dans le même panier »

Pour cette raison, un investisseur opte pour un investissement

sur plusieurs actifs au lieu d'investir dans un seul actif, donc il doit

repartir son capital sur plusieurs titres.

Le principe de la diversification se traduit par la

sélection d'actifs qui ne soient pas, ou peu positivement

corrélés, cela permet d'obtenir la même espérance de

rendement en diminuant la volatilité d'un portefeuille.

Il faut avoir en tête que la qualité de la

diversification dépend de deux paramètres qui sont: - le nombre

de titre inclus dans le portefeuille.

- le niveau de corrélation entre les rendements des

titres.

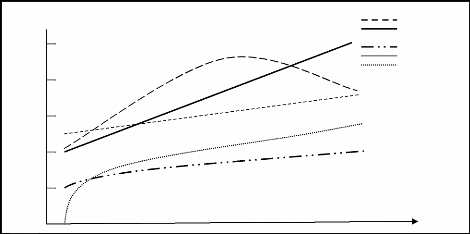

Le graphique ci-dessous condense l'effet de l'augmentation du

nombre d'action dans le portefeuille sur la volatilité de la

rentabilité en fonction de la corrélation entre les actions.

ó PF

Avec corrélation positive

Sans corrélation

10 100 Nombre des actions dans le

portefeuille

Figure (3) : Impact du nombre d'action sur la

volatilité en fonction de la corrélation.

Markowitz (1952) cite dans son fameux article « portfolio

selection » la formulation suivante:

« Pour tout investisseur, le portefeuille

d'utilité maximal, qu'il choisi s'il est rationnel, est un portefeuille

optimalement diversifié dans le sens ou il présente le rendement

attendu le plus élevé qu'il est possible d'obtenir pour le niveau

de risque qui est celui de portefeuille ».

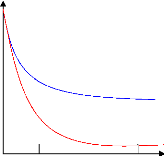

Dans le paragraphe suivant, on essaye d'introduire l'effet de

la corrélation entre deux actifs financiers A et B sur le rendement d'un

portefeuille ainsi que sur sa volatilité, pour un niveau de

corrélation ?AB ;

- Si ?AB = 1

: Les rendements des titres sont parfaitement corrélés

entre eux, donc varient dans le même sens. Pas d'effet de diversification

autrement dit le niveau de risque reste invariant quelque soit la

manière de répartition des placements voir que les pertes

s'additionne.

- Si ?AB = -1

: Les évolutions des rendements des titres sont parfaitement et

négativement corrélés entre eux, donc les titres

évoluent en sens opposé donc la diversification élimine

tous les risques supportés par les investisseurs et les gains et les

pertes se compensent et l'effet sera maximal.

- Si ?AB = 0 :

Les rendements des deux titres sont indépendants, donc la

diversification réduit effectivement le risque.

óPF

EPF

0

?

?

1

?=1

=

Figure (4) : Influence du coefficient de

corrélation sur les caractéristiques d'un

portefeuille

Les recherches statistiques ont affirmé que la prise en

considération des corrélations entre les

actifs financiers

améliore sensiblement les résultats. En effet, plusieurs

statisticiens ont conclu

une relation entre le nombre des titres et le gain

provenant de la diversification; Plus le

nombre de titres est grand, plus les covariances sont importantes

et donc plus faible sera le gain provenant de la diversification

supplémentaire.

I.5 Risque systématique

On rappel que le risque globale dans un portefeuille

composé d'actifs financiers, rejoint deux types de risques qui sont le

risque spécifique et le risque systématique liés aux

fluctuations des facteurs du marché.

En effet, le risque systématique en tant que la seule

source d'incertitude dans un portefeuille efficient résulte de la

corrélation entre la rentabilité des portefeuilles efficients

avec celle du portefeuille de marché. L'expression du risque

spécifique est donné par :

N

1

ó 2 ó

=

N 1

i=

Il convient de noter qu'il existe une relation entre le risque et

le nombre des titres dans un portefeuille, à ce cotexte on avance le

schéma suivant :

5 10 20 50

óPF

R. div

R. systématique

Limite: COV

Nombre de titres

Figure (5) : L'effet de diversification sur le risque

d'un portefeuille

On observe que la réduction du risque est d'abord

très rapide, toutefois elle se freine assez vite. Ceci est due au faite

que le risque systématique est non éliminable par diversification

en raison d'effet de covariance des plus parts des titres.

Markowitz note que « le risque d'un portefeuille bien

diversifié tend vers la moyenne des

covariances des titres inclus dans le portefeuille

» C'est-à-dire ; si N ? 8 ,

ó2PF ?

COV

Il faut mentionner que le risque systématique,

mesuré par Bêta, ignore les risques diversifiables, les risques

asymétries ainsi que les risques spécifiques à chaque

institution financière.

I.6 Le modèle de Markowitz et

détermination de frontière efficiente

Markowitz affirme dans sa théorie que la moyenne et la

variance des taux de rentabilité sont les critères les plus

pertinents en matière d'évaluation des actifs.

Pour analyser cette approche, cette section, souligne la

technique du choix des portefeuilles.

I.6.1 Calcul des portefeuilles efficients

Il est très connu que tous les investisseurs

préfèrent une espérance de rentabilité

élevée ainsi qu'une variance faible. Toute fois, pour un niveau

de risque, on préfère une rentabilité élevée

à une autre moins élevée. Pour se faire, il est judicieux

de rappeler que les courbes d'indifférence représentent la mesure

la plus efficace des préférences des investisseurs,

c'està-dire déterminer le degré de risque qu'un individu

est prêt a accepter afin d'obtenir un certain taux de rentabilité

aléatoire.

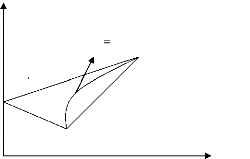

Il est maintenant possible de choisir le meilleur portefeuille

dit portefeuille optimal qui correspond à la meilleur combinaison entre

le rendement et le risque en appliquant les concepts de probabilité.

A ce niveau là, Markowitz intervient, une fois encore,

en introduisant la notion du portefeuille dominant, connu encore sous le non du

portefeuille efficient, qui consiste à déterminer le taux de

rentabilité espère le plus élevé pour un niveau de

risque fixé.

A ce propos, Markowitz admet comme cible la détermination

des portefeuilles efficients en les traçant sur un plan (rendement

espéré, risque).

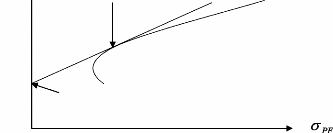

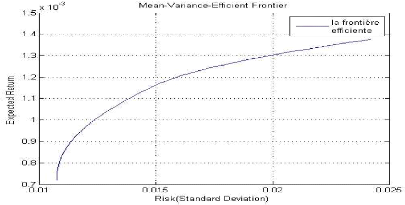

Frontière efficiente

Ensemble des couples (moyenne variance)

*

* *

**

* * * * * * * * * * * * * *

* * ** **

Courbes d'indifférences

EPF

Figure (6) : Le choix du portefeuille

efficient

D'après le graphique, on observe que pour chaque niveau

de risque, il existe un portefeuille qui maximise le rendement attendu ou

encore, pour chaque niveau de rendement, il existe un portefeuille qui minimise

le rendement. L'ensemble de ses portefeuilles construit la frontière

efficiente de Markowitz.

On remarque que par construction, la frontière est convexe

ce qui provoque que le risque n'augmente pas linéairement en fonction

des poids d'actifs dans le portefeuille.

Il est à noter que la région située au

dessus de la frontière implique qu'un tel portefeuille est impossible

à construire, alors que région située au dessous de la

frontière implique que ces portefeuilles sont sous-optimaux et

n'intéresseront pas un investisseur rationnel.

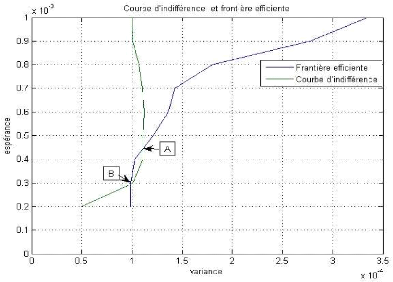

Le problème ici se manifeste par la

détermination du portefeuille optimal, en d'autre terme celui qui

coïncide avec la courbe d'indifférence. Pour se faire, le

problème se résoudre par une simple translation de la courbe

d'indifférence jusqu'au atteindre une tangente entre cette

dernière courbe et celle de la frontière efficiente, bien que

cette tangence représente un portefeuille efficient.

D'une manière plus précise, le portefeuille

optimal est celui qui correspond, pour un investisseur, le mieux aux

caractéristiques de sa fonction d'utilité particulière

c'est à dire en fonction de ces préférences en

matière de rendement ainsi que du risque.

Mais comment bâtir un tel portefeuille ? La réponse

fait l'objet de la suite.

En fait, le but de cette partie c'est de trouver les proportions

Xi à investir dans les différents titres à travers la

résolution de ce système.

Min X X X (18)

i j ij

ó

N

i = 1 N

1

Xi

i = 1

avec Ei : Rendement espéré du titre.

Xi : Proportion investie dans le titre i.

óij : Covariance des rendements des titres i et

j.

óii : Variance des rendements du titre i.

On fera appel à la méthode des multiplicateurs de

Lagrange qui consiste à minimiser

*

|

l'expression de Lagrange, pour chaque niveau de E

|

, qui est donner par :

|

|

N

|

N

|

N

|

N

|

|

Z = X i X j ó ij

|

+ ë ( E*)

Xi E i ë2

- +

1

|

( 1) (19)

Xi -

|

|

i

|

= 1 1

j =

|

i

|

=1

|

i

|

=

|

1

|

Résoudrons cette équation :

?X1

?Z = 2X1 ó11 +

2X2ó12 + .+

2XNó1N + ë 1 E1 +

ë2 = 0 (20)

.

.

?XN

?Z = 2 X1 óN1 +

2X2 óN2 + + 2 XNó

NN + ë 1 EN +

ë2 = 0 (21)

?Z

?ë1

?Z

?ë2

= X1E1 + X2E2 + +XNEN - E* = 0

(22)

= X1+ X2 + XN -1 = 0 (23)

On obtient un ensemble de (N+2) inconnus qui peuvent

s'écrire sous la forme matricielle : C.X= K (24)

|

2 2

ó ó

11

|

121 1

. . 2 1

ó E N

|

X 1

|

0

|

|

:

|

:

|

:

|

:

|

:

|

:

|

:

|

:

|

|

avec C=

|

2 2 . . 2 1

ó ó ó

N N NN N

E

1 2

|

,

|

X= XN

|

et K =

|

0

|

|

E1

|

E E

..

2 N

|

00

|

ë 1

|

E

|

*

|

|

1 1

|

..

|

1 00

|

ë2

|

1

|

Par un simple jeu mathématique, on arrive à trouver

que X = C-1 .K

Le vecteur X représente la structure du portefeuille

efficient pour le niveau de rendement

|

espéré E*

|

. On enregistre finalement une série des portefeuilles

efficients correspond chacun

|

par un niveau de rendement espéré donné.

L'ensemble de ces portefeuilles efficients constitue la frontière

efficiente.

Black (1972 P.448-449) a bien démontré que la

combinaison de deux portefeuilles efficients est un portefeuille efficient,

donc il légitime de conclure que toute combinaison linéaire de

deux portefeuilles est un portefeuille efficient.

I.6.2 L'introduction d'un actif sans risque

Jusqu'à présent, nous avons analysé des

portefeuilles composés d'actifs de nature risqués. Toute fois,

sur le marché réel il existe des actifs sans risque, et

l'introduction d'un tel actif permet à l'investisseur de prêter et

d'emprunter au même taux.

Puisqu'il ne soutient aucun risque, un actif sans risque est

caractérisé par un taux de rémunération

parfaitement certain, une variance nulle ainsi qu'une covariance nulle avec les

autres actifs risqués. Il est généralement associé

aux titres émis par l'Etat à court terme sous forme de Bon de

Trésor, donc son rendement est connu à l'avance.

De ce faite, on note que l'introduction d'un actif sans risque

n'a aucun effet sur l'expression de la variance des portefeuilles cependant, il

apportera des modifications sur ces deux contraintes.

N

(25)

* *

Xi Ri + X + R

= E

N 1 F

i 1

=

N 1

+

* X i 1 (26)

=

i 1

=

En effet, l'espérance de rentabilité est

formée de l'actif sans risque augmenté d'une prime de risque et

l'expression de Lagrangien devient :

|

N

|

N

|

N

|

N+

|

1

|

|

Z = X i X j ij

ó +

|

ë ( N F

X i E i X 1

R

+ +

1

|

- E*) + ë2 (

|

Xi -1) (27)

|

|

i 1 1

= =

j

|

i=1

|

i

|

=

|

1

|

Suivant une même démarche de résolution, on

déduit le vecteur Xi.

De ce fait, on déduit que le rendement

espéré de ce portefeuille est exprimé par une droite

quelque soit la proportion investie dans l'actif sans risque.

RF

A

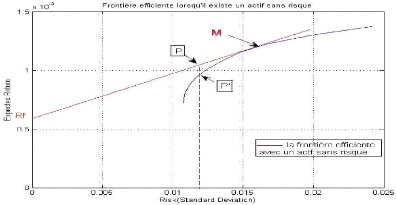

Figure (7) : Frontière efficiente avec un actif

sans risque

On constate que l'introduction d'un actif sans risque

transforme la frontière efficiente en une droite partant par le niveau

de l'actif sans risque RF, de façon de toucher la pente la

plus élevé autrement dit la pente de la tangente avec la

frontière définie par Markowitz et cette droite représente

l'ensemble des combinaisons possibles entre l'actif sans risque et l'actif

risqué, autrement, elle offre de nouvelles opportunité

d'investissements donc augmenter son niveau de satisfaction. Cette droite est

connue sous le nom CML(1) « Capital Market

Line ».

Bref, un investisseur opte pour un portefeuille situé

sur le point A, déplie tout ses richesses dans l'actif sans risque.

Cependant, dans le point B l'investisseur place tout son argent dans l'actif

risqué. Un point situé entre A et B implique qu'un tel

investisseur reparti son capital entre l'actif sans risque et l'actif

risqué.

On peut déduire finalement que selon cette approche,

l'optimisation de portefeuille est faite en deux étapes ; la

première était de trouver la combinaison optimale des actifs

risqués en identifiant les poids optimaux pour chacun des titres

composant un portefeuille et la deuxième c'est d'ajouter à ce

portefeuille optimal une certaine proportion d'actif sans risque.

I.6.3 Théorème de

séparation

Dans ce contexte, il intervient à notre esprit une

question fondamentale qui est la suivante : Existe-il une relation entre

l'attitude de l'investisseur en face au risque d'une part, et d'autre part le

choix des combinaisons d'actif risqué ?

(1) on rappel que la droite du marché CML

exprime que le rendement espéré du portefeuille est égal

au taux sans risque plus une prime du risque spécifique à ce

portefeuille.

Markowitz a été principalement

intéressé par la diversification des titres risqués. Tobin

(1958) a ajouté le concept de combiner les actifs sans risque avec les

titres risqués lors de choix du portefeuille. Dans la même logique

de l'approche classique Moyenne-Variance on définie la

théorème de séparation comme suite ; la sélection

de portefeuille optimal pour un niveau donné de tolérance de

risque peut être séparé en deux étapes: d'abord

trouvant un mélange optimal des titres du marché invariant avec

le risque, et ensuite le combinant avec une quantité appropriée

d'actifs certains. C'est-à-dire, il y a une séparation entre les

choix des actifs risqués qui sont le même pour tous les

investisseurs et l'ajout des titres sans risques qui dépendent de

degré d'aversion au risque.

En effet, cette théorie évoque que la

sélection des proportions des actifs risqués des portefeuilles ne

dépend pas de degré d'aversion au risque de l'investisseur. Par

contre la répartition de sa richesse entre les actifs risqués et

les titres certains est basée sur son aversion au risque. Par

conséquent, le choix de portefeuille est fondé sur les

capacités de l'agent d'investir dans le marché financier et ne

plus de l'aversion au risque même dans le cas où il n'y a pas des

actifs certains.

I.6.4 Limites du modèle classique

Comme pour tout modèle, les limites sont

généralement focalisées autours de ces hypothèses

ainsi que sur l'estimation de ces paramètres.

En effet, en cas de défaut, ou encore en cas des pertes

exceptionnelles l'hypothèse de normalité n'est plus vigoureuse

à cause d'une part, l'excès de probabilité des

événements aérogares, et d'autre part l'asymétrie

des rendements c'est à dire que cette approche ne différencie pas

les variations positives (ampleur des variations au-dessous de la moyenne)

à celle négative (ampleur des variations au dessous de la

moyenne).

En outre, le modèle moyenne variance suppose que les

premiers moments sont explicitement suffisants afin de condenser toute

l'information englobée au tour des séries des rendements des

actifs financiers.

De plus, les indicateurs traditionnels préjugent que

les facteurs de marché reste sédentaire pendant la durée

d'investissement ce qui est loin d'être réelle. Par analogie,

l'approche traditionnelle suppose que la volatilité est durable dans le

temps nonobstant, dans la pratique, plusieurs facteurs associés à

la volatilité évoluent au cours de temps tel que le taux

d'intérêt, le bénéfice, les facteurs

macroéconomiques ainsi que l'importance du l'allocation des fonds.

La volatilité n'est plus valides en cas des

portefeuilles complexes c'est-à-dire ceux qui contiennent les produits

dérivés et souvent incapable d'estimer avec précision les

risques et surtout extrêmes.

Tous ces limites nous font douter sur la pertinence des

résultats quelles nos procurent.

Conclusion

Toutefois le taux de rentabilité est calculé

comme étant la différence entre deux cours, l'une initial et

l'autre finale rapporté au cours initial. La rentabilité d'un

investissement incertain exige des estimations probabilistes des états

de nature possibles ; c'est à dire que à chaque état de

nature on effectue une probabilité de réalisation d'un futur

incertain et par suite il faut choisir la distribution appropriée.

Ce chapitre décrit brièvement la théorie

du choix des portefeuilles, On a vu que les préférences d'un

investisseur peuvent être représentées par une fonction de

rendement espéré et la variance d'un portefeuille et que les

hypothèses de la théorie de l'utilité prévue

peuvent être violés systématiquement.

À la lumière de ces observations nous arguons du

fait que théorie de l'utilité, pendant qu'elle est

généralement interprétée et appliquée, n'est

pas à modèle descriptif proportionné.

Un investisseur averse au risque préfère un

rendement certain à n'importe quelle perspective risquée avec la

valeur prévue X. Dans la théorie de l'utilité

prévue, l'aversion de risque est équivalente à la

concavité de la fonction d'utilité, ce qui explique l'orientation

vers les actifs qui possèdent le risque le plus faible.

Or plusieurs études ont donné la preuve que dans

les choix risqué, les investisseurs tendent à surestimer la

probabilité des événements extrêmes et à

sous-estimer la probabilité des événements normaux.

On a cité que le concept d'aversion aux pertes se

repose sur deux résultats centrales, la première étant que

l'analyse des gains et des pertes est évalué relativement

à un point de référence neutre, et la deuxième,

porte sur les changements qui rendent une perte perçue de manière

deux fois plus déplaisant qu'un gain.

Markowitz condense l'optimisation de portefeuille en deux

stations ; dans un premier temps, on trouve la combinaison optimale d'actifs

risqués puis, on ajoute, à ce portefeuille optimal risqué,

une certaine proportion d'actif sans risque.

À travers une simple programmation quadratique

(minimiser la variance pour une rentabilité donnée), on

sélectionne les titres à mettre dans notre portefeuille sous deux

hypothèses, la première c'est la normalité des rendements

du portefeuille et la seconde c'est que la moyenne du rendement et sa

volatilité résument toute l'information nécessaire sur la

performance du portefeuille, mais aussi de son risque.

L'ensemble des solutions pour différents niveaux de

rentabilité constitue une série des portefeuilles dite efficients

et chaque investisseur, suivant son degré d'aversion au risque,

détermine le portefeuille optimal.

Introduction :

Le choix de portefeuille est basé sur un arbitrage

entre le rendement et le risque, à cet effet, plusieurs méthodes

de mesure de risque sont apparues depuis le début du

XXéme siècle dans le but d'évaluer le risque

simple et également le risque de perte: En effet, c'est Neumann et

Morgenstern qu'ont développé la première mesure de risque

fondamental qui est la volatilité. Mais, suite à des crashs

boursiers catastrophiques, d'autres mesures ont été

dévoilées. Toutefois, ces mesures ne donnent qu'une approximation

du risque. Pour cela les investisseurs ont recherché des nouvelles

stratégies pour assurer leurs portefeuilles. Parmi ces politiques, on

mentionne, la théorie de Safety-First de Roy (1952).

Néanmoins, l'utilisation des mesures de risque simples

est insuffisante dans certains cas, puisqu'elles ne tiennent pas compte des

pertes extrêmes qui peuvent conduire les investisseurs à des

pertes catastrophiques, voir même la banqueroute. A ce fait, et

après la crise boursière de 1987 qui a un effet négatif

sur l'accroissement de la volatilité, les gestionnaires de risque ont

élaboré un nouveau indicateur du risque financier qui est

à la fois globale et synthétique ; c'est la mesure de risque de

perte présenté en terme de la Value at Risk et la Value at Risk

conditionnelle.

De ce fait, nous déroulons ce chapitre en trois

sections : la première propose la notion de risque ainsi que la

définition d'une mesure cohérente. La seconde section est

consacrée à la présentation des mesures de risque simples

tel que les mesures de Downside et les mesures de dispersion. Dans la

troisième section, nous exposons la VaR et la CVaR comme mesure de

risque de perte dans la gestion de risque.

II.1 Mesure cohérente de risque

II.1.1 Notion de risque

En Tunisie tous comme à l'échelle

internationale, les institutions financières sont disciplinés par

une variété des risques qui sont généralement

classés sous quatre genres qui sont :

· Le risque de crédit : c'est

incapacité à respecter les engagements de régler les

dettes que se soient principale ou intérêt.

· Le risque de liquidité : ce type

de risque touche toute personne physique ou morale à cause de la

détention d'un actif peu liquide.

· Le risque de marché : ce type

de risque peut être résultat d'une évolution

défavorable des paramètres de marché, D'une manière

plus précise, c'est le risque de perte sur la position du bilan et du

hors bilan.

· Le risque opérationnel : c'est

l'ensemble des risques provenant d'erreurs dans le développement des

outils de valorisation ainsi que de défaillance de procédure, de

personne ou de système.

Se couvrir contre ces risques d'une part, et profiter d'une

situation propice d'autre part, sont les intérêts d'un

investisseur rationnel et l'accès à ces objectifs part par la

mesure de risque.

II.1.2 Notion de la mesure cohérente de

risque

Artzner et al (1997) ont définie une mesure

cohérente de risque en 1997 comme suite : une mesure ? : V

?R de risque s'appelle une mesure cohérente de risque si

elle satisfait les

quatre propriétés suivantes

- Invariance par translation : ?(X

+ á.r) =?(X) -

á

L'addition d'un montant sureá au portefeuille

initial réduit le risque globale d'un montantá.

- Homogénéité positive :

?(ëX) = ë? . ( X )

Le risque est proportionnel à la taille de la position X

pour tenir compte d'un éventuel risque de liquidation lorsque la taille

de X est grand.

- Sous-additive : ? Portefeuille X et Y,

?(X + Y) = ?(X)

+?(Y)

Cette propriété reflète le gain de la

diversification en matière de réduction de risque par le fait de

la corrélation entre les composantes de portefeuille.

- Monotonie : ? X et Y?V si X > Y donc

?(X)=?(Y)

Le risque a une fonction croissante avec la perte autrement dit

la position caractérisé par une perte plus élevé,

elle semble plus risqué.

II.2 Mesures de risque simples

Markowitz et Tobin (1959) ont montré qu'un investisseur

rationnel choisie un tel actif financier à partir deux épreuves ;

le rendement espéré et la variance de titre. Cependant, dans

certain cas ces deux critères sont insuffisants, à titre

d'exemple lorsque la variance et l'espérance rendent l'investisseur

indifférent entre deux titre ou plus.

Toutefois, Si on veut apprécier la performance d'un

actif financier et tenir compte de risque, l'investisseur doit calculer

correctement le risque de chaque titre de portefeuille qui veut construire.

À cet instar, il existe deux types des mesures de risque simples ; la

mesure de dispersion et la mesure de Downside.

II.2.1 Mesures de baisse ou de Downside

L'objectif de ces mesures est la maximisation de

probabilité pour que le rendement de portefeuille soit au-dessus d'un

certain niveau acceptable et minimal, souvent ce dernier est connu sous le nom

de Benchmark (1) ou le niveau de faillite.

II.2.1.1 Semi - Variance

Markowitz a proposé l'utilisation du semi - variance

dans le cas où l'investisseur est indifférent entre deux titres

ou plus après avoir calculer la variance, c'est-à-dire, la

variance est parfois insuffisante pour prendre la décision

adéquate.

À cet instar, la semi- variance, noté SV, est

défini comme l'espérance des carrés des écarts que

les valeurs d'un taux de rentabilité d'une action inférieure

à son espérance présentent par rapport à celle-ci

:

n

|

SV(R ) = p

i i

|

( ) 2

R i E R i

- ( )

|

|

avec Ri

|

i 1

=

< E(R )

i

|

(28)

|

Bien que cette mesure soit un remède dans le cas où

la variance est insuffisante pour choisir le portefeuille optimal, elle

néglige les rendements supérieurs à la moyenne E (Ri).

(1) Florin Aftalion « la nouvelle

finance et la gestion des portefeuilles»: « il existe des fonds qui

possèdent un Benchmark, c'est-à-dire un indice ou un portefeuille

dont la gestionnaire doit reproduire plus ou moins exactement la performance en

essayant de l'améliorer.... Les performances des fonds possèdent

un Benchmark doivent donc se mesure par rapport à celles de leurs

Benchmark et non dans l'absolu. «pp 165.

II.2.1.2 Probabilité d'une rentabilité

négative

C'est une généralisation de Semi - Variance,

elle consiste à calculer le pourcentage des taux de rentabilité

négatif pour un horizon de temps T spécifique de chaque titre

choisissant par l'actionnaire. Elle est définie comme suite :

T

i = 1

Avec pn,i est le pourcentage de taux de

rentabilité de iéme titre négatif.

L'inconvénient de cette mesure est qu'elle

néglige totalement les taux de rentabilité positif, de plus elle

ne tient pas compte des interrelations entre les taux de rendement des titres

considérés.

II.2.1.3 Le Downside Risk.

Afin de minimiser le risque, un investisseur, fixe souvent un

seuil minimal de taux de rentabilité qu'il ne faut pas dépasser

lors de sélection des actifs financiers. Pour cette raison, chaque fois

il doit calculer la probabilité d'avoir un taux inférieur

à un niveau fixé. Cet probabilité est appelé

Downside Risk, noté DN et donné par :

T

DN p R s i (30)

= ( )

,

Où p(Rs,i) est la probabilité d'avoir un

taux de rendement inférieur à une seuil donnée.

L'inconvénient de cette mesure est qu'elle néglige totalement les

taux de rentabilité supérieur au seuil fixé par

l'investisseur.

II.2.2 Mesure de dispersion

Les mesures de dispersion sont des mesures d'incertitude.

Néanmoins, cette incertitude ne mesure pas nécessairement le

risque contrairement aux mesures de Downsides. En effet, elles utilisent des

déviations positives et négatives au même temps et imposent

que ces déviations soient identiquement distribuées.

II.2.2.1 Mesure historiques de risque : La

variance

Le taux de rentabilité moyen est insuffisant pour

évaluer et mesurer la performance d'un actif financier pour un horizon

de temps donné. Il est plus favorable de tenir compte de la distribution

de taux de rentabilité autours de son moyen. Généralement,

on utilise la variance

des taux de rentabilité pour mesurer l'amplitude des

variations de ce dernier autour de sa moyenne.

À cet effet, on définie la variance de taux de

rentabilité d'un actif financier i et on la note

2

parói , la moyenne arithmétique des

carrés de la différence entre le taux de rentabilité et le

taux de rentabilité moyen pour une période T;

T

2 2

1 i

ó i R i t R

= ( )

- (31)

,

T t = 1

L'inconvénient de cette mesure est qu'elle s'infliance par

les taux de rendement élevés et faibles.

II.2.2.2 La volatilité

La volatilité d'un actif financier, noté

parói, est définie comme étant la

dispersion de la valeur du titre autour de sa moyenne.

ó (32)

2

= n -

1 i

n

i t i

( , )

R R

- 1

t = 1

Afin d'avoir une bonne approximation de la volatilité,

il est nécessaire de choisir un nombre d'observation très

important et d'utiliser des observations très récent (par exemple

données intraday...).

Bien qu'elle soit une mesure populaire du risque, la

volatilité ne donne pas importance à la valeur négative de

rendement, puisqu'elle traite les cours positifs et négatifs des actions

de la même façon. Un autre problème d'estimation de la

volatilité est qu'elle est instable au cours de temps : plus forte au

moment de crise et faible lorsque le marché boursier est immobile.

II.2.2.3 L'intervalle de variation

(Étendu)

Il consiste à calculer la différence entre le

taux de rentabilité le plus élevé et le taux de

rentabilité minimal de chaque titre i du portefeuille sur un horizon de

temps T. L'actif le plus risqué est celle dont son étendu est

plus élevé :

ETD= (taux de rentabilité maximal) - (taux de

rentabilité minimal) (33)

Cependant cette mesure néglige les taux de

rentabilité intermédiaire, autrement, elle ne prend pas en

considération les taux supérieurs au taux de rentabilité

minimal et inférieurs au taux de rentabilité maximal.

pi

EAM =

t =

II.2.2.4 L'écart absolu moyen

L'écart absolu moyen est la moyenne arithmétique

absolue des écarts qui existe entre le taux de rentabilité et le

taux de rentabilité moyenne, on le note par EAM et on le calcule comme

suite :

|

|

1

|

|

T

|

|

|

|

|

EAM

|

|

|

|

RitR

- i

,

|

(34)

|

|

=

|

T

|

|

|

1

|

|

|

t

|

=

|

|

|

Si les taux de rentabilité des actions, dans le

portefeuille, sont exprimés en pourcentage, autrement dit en fonction de

proportion de chaque titre, dans ce cas on utilise une autre formule pour

calculer l'écart absolu moyen :

T

(35)

RitR

- i

,

1

Où pi désigne la proportion de l'action i dans le

portefeuille.

L'inconvénient primordial de cette mesure est qu'elle

ne tient pas compte des taux de rentabilités négatifs, de plus

elle n'exprime pas le lien qui existe entre les fluctuations respectives de

taux de rentabilité entre les différents titres.

II.3 Assurance de portefeuille

A la suite de crise octobre 1987, les Risks Managers ont

recherché des nouvelles stratégies d'assurance des

portefeuilles.

La première procédure d'assurance, apparue au

début de vingtième siècle, est appelée

assurance Hedgers de portefeuille (1). A priori,

cette méthode a été rejetée par la plupart des

investisseurs parce qu'elle a crée une déviation importante au

prix des actions.

Plusieurs financiers ont tenté de construire des

modèles permettant la protection des portefeuilles contre les variations

brusques des cours d'actifs financiers, parmi ces financiers, on trouve Roy

(1952) qui a évoqué l'approche « Safety-First » dans

lequel un investisseur garantit qu'un certain montant du principal avant le

choix de portefeuille.

(1) L'assurance Hedgers de portefeuille est

une méthode d'assurance basé sur les prix historiques des titres

et le graphique d'évaluation des cours, elle consiste à vendre

les titres suite à une baisse de cours ou à acheter les actifs en

réaction à une hausse

II.3.1 L'approche Safety-First

Deux approches importantes de choix de portefeuille ont

été éditées en 1952. La première, est celle

de Markowitz qui est la théorie classique de choix de portefeuille et la

seconde, de Roy « Safety-First ». Cette dernière est la

théorie fondamentale pour le développement des mesures de risque

de chute du cours.

En effet, Roy a montré qu'un investisseur au lieu de

constituer son portefeuille en terme de fonctions d'utilité comme l'a

proposé Markowitz, il doit tout d'abord, s'assurer qu'un certain montant

du principal est préservé. Ensuite, il choisit le rendement

acceptable et minimal réalisant cette garantie obligatoire.

De même, Roy a précisé qu'un investisseur

préfère l'investissement intéressant avec la plus petite

probabilité d'investir au portefeuille plus rentable mais plus

risqué aussi.

Généralement, cet investisseur choisit ce

portefeuille en résolvant le système d'optimisation suivant ;

Min = (36)

p ( R p R 0 )

w

S/c w' I=1

avec I : vecteur unitaire.

p : est une fonction de probabilité.

Rp : taux de rentabilité du portefeuille. R0 :

niveau de rentabilité fixé.

Nonobstant, l'investisseur ne connaît pas, souvent, la

véritable fonction de probabilité. Pour cela, on fait recours

à l'inégalité des Tchebycheff (1) :

ó 2

p

) =

0

p R R

( =

p

( )

2

(37)

u R

-

p 0

Avec u p et ó p sont respectivement

l'espérance et l'écart type de portefeuille.

(1) Pour une série de variable

aléatoire x où son espérance égale à u et sa

variance égale à 2

ó i l'inégalité de

Tchebycheff

2

ó x

affirme que pour tout nombre positif c, on a

l'inégalité suivante p x u c

( )

- > =Dans notre cas

c 2

2

ó

p

0 ) 2

p R R 0 p u R u R 0

( ) ( )

p = = p - p = p -=

(u

p R - Connaissant la fonction de probabilité,

l'investisseur résout l'approximation comme suite :

S/c w'I=1

Si l'investisseur fixe un niveau de rendement R0 identique

à l'actif sans risque, ce problème d'optimisation est

équivalent à maximiser un portefeuille de ratio de Sharpe.

II.4 Mesure de risque de perte

Divers facteurs contribuent à l'apparition d'une

nouvelle mesure globale de risque, plus efficace, plus pertinent et surtout une

mesure dont tout investisseur a besoin d'en mettre confiance. Parmi ces

facteurs, on cite :

* La crise du dollar et premier choc pétrolier en 1973

* La krach de Wall-Street en octobre 1987

* La crise des monnaies européenne en 1992

* La faillite de la banque Barings en 1994

* La crise des pays asiatiques en 1997

Ainsi qu'un portefeuille diversifié reste

dépoitraillé en matière d'analyse du son risque ou encore

de le calibrer, surtout lorsqu'il renferme certains produits spécifiques

tels que les options, les devises, les obligations.

La succession de ces différentes crises a

renforcé les institutions financières à réviser

leur système de l'analyse du risque d'une part, et d'autre part de

moderniser leurs tactiques de faire face aux risques dans le but d'avoir qu'une

mesure de risque ne soit ni surestimé le risque ni le

sous-estimé.

Or puisque les mesures de risque simples sont insuffisantes

à estimer les risques des événements extrêmes, des

récentes mesures de perte sont mises en place tels que La Value-atRisk

(VaR) et l'Expected Shortfall (ES).

II.4.1 La Value at Risk (VaR)

La Value at Risk est une méthode d'évaluation des

risques fines, elle permet de quantifier les différentes nature du

risques en un seul chiffre appelé montant à risque.

D'une manière éclatante, la VaR peut être

définie comme étend la perte potentielle maximale d'un

investisseur sur la valeur d'un ou d'actifs financiers dont le rendement suit

une loi spécifiée en tenant compte d'un horizon de

détention et d'un intervalle de confiance bien

spécifié.

A partir du chiffre monétaire donné par la VaR, on

peut certifier sur le niveau du risque en fonction de la valeur du portefeuille

et de l'aversion au risque.

Selon Esch, Kieffer « la VaR d'un portefeuille ou

d'un actif pour une durée T et un niveau de probabilité

á, se définit comme le montant de perte attendu de

façon que ce montant, pendant la période [0, T], ne devrait pas

être plus important que la VaR et ceci avec une probabilité (1-

á) ».

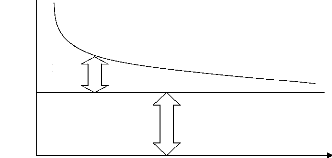

On rappel que la VaR se focalise sur des observations

centrales, mais également elle reflète toute l'information

contenue dans la queue gauche adjoint aux pertes de la distribution des taux de

rendements d'un portefeuille d'actifs financiers. Mathématiquement on

définie la Value at Risk comme suit :

VaR (á) = F

-1(á) (39)

avec F (.) désigne la fonction de répartition

associé a la distribution des gains et des pertes.

VaRá (x) = inf {r \ P(x = r) =á }

(40)

Pr (r - VaR ) = Pr (r VaR ) =

= = á á (41)

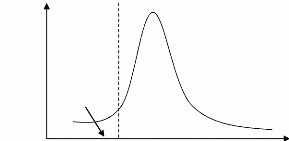

Fréquence

Probabilité

des

événements

extrêmes

VaR

Figure 8 : Distribution des profits et des pertes d'un

portefeuille

Esch, Kieffer, , "Value at Risk - Vers un Risk Management

moderne", De Boeck université 1997.

Si on admet une VaR d'un portefeuille de 10 millions sur un

niveau de confiance de 95%. Ceci implique sous les conditions normales du

marché on a seulement 5% de chance pour que la perte soit

supérieure à 10 millions.

Cependant la VaR était qualifié comme un

standard en mesure du risque, pourtant il faut l'interpréter comme

étend un instrument de contrôle et de gestion ainsi qu'un signe

d'une bonne maîtrise des risques. En effet, la VaR est un outil

adhérent dans l'identification des sources du risque dans un

portefeuille globale.

II.4.1.1 Paramètres

Comme pour toute mesure de risque, avant d'accéder aux

méthodes de calcul, il faut bien définir quelques

éléments fondamentaux dans l'interprétation d'un chiffre

VaR.

Horizon: C'est la période de

détention du l'actif ou du portefeuille, il doit être le plus

proche possible de la réalité.

La littérature a montré un horizon bref est

préférable qu'un horizon long pour deux raisons, la

première c'est que la combinaison dans un portefeuille reste stable

durant cette période, et la second est que la rareté des

donnés disponible ne pose aucune difficulté sur la

détermination de la VaR donc pour un long horizon les pertes peuvent

être graves.

Il est autorisé d'effectuer une transformation

d'horizon.

Seuil de confiance: Il indique le degré

de couverture contre le risque, ainsi qu'il reflète le degré

d'aversion des investisseurs face au risque de perte. C'est la

probabilité pour que les pertes éventuelles d'un portefeuille ne

dépassent pas la VaR donc elle doive être située entre 0 et

1 pour être significative.

Distribution des profits et des pertes du portefeuille

visés en fin du période: Valeur en fin du période

du portefeuille déduite à partir des cours historiques des titres

dans un portefeuille, c'est donc une identification du niveau d'exposition du

portefeuille en actif risqué.

Bien qu'on arrive à concevoir les caractéristiques

du VaR, pourtant que son calcul nécessite certaines simplifications.

II.4.1.2 Méthodes de calcul du VaR

Afin d'estimer la VaR, il existe une liste de modèles.

Chaque modèle a ses propres prétentions. Mais la

prétention la plus commune qui rassemble ces modèles c'est

l'exploitation des données historiques du marché pour estimer les

changements futurs.

Il est intéressant de signaler que la mise en place

d'une telle méthode dépend essentiellement des titres

étudiés, pourtant dans un univers gaussien les différentes

méthodes convergent vers des résultats très proches.

II.4.1.2.1 La méthode historique ou non

paramétrique

« Le future est le prolongement du passé »

C'est sur cette hypothèse sous-jacente qu'on part l'identification de

cette méthode. En effet, elle est fondée sur un Record des

distributions passées des rendements des actifs, et a partir des quels

on reproduit une nouvelle distribution sous l'hypothèse que ces

rendements soient iid.

Le calcule de la VaR par une telle méthode se

déroule comme suit : Il faut tout d'abord déterminer la valeur

actuelle du portefeuille. Puis, identifier les N variations potentielles toute

en classant ces valeurs historiques par ordre croissant. Finalement, en

déterminant le quantile correspond au niveau de couverture, on

déduit la VaR.

Bien que cette méthode soit la plus simple puisqu'elle

n'impose aucune hypothèse sur la nature de distribution des rendements

ou des facteurs de risque donc elle puisse être utilisée pour des

portefeuilles contenant des options.

La rareté des donnés et des nombreux calculs

peuvent apporter des problèmes quant à l'application de cette

méthode, donc on déduit que la longueur de la série affect

la qualité des résultats. Ainsi la méthode historique

suppose que le marché est stationnaire

II.4.1.2.2 La méthode paramétrique ou

analytique

Afin d'estimer la matrice du

òVariance-Covariance des rendements du portefeuille pour le

calcul de la VaR, cette méthode convoque deux hypothèses, la

première est que les taux de rentabilité suivent une distribution

gaussienne et la seconde est qu'il existe une relation linéaire entre la

valeur du portefeuille et les facteurs de risque,

Pourtant, le recours à cette approche impose certes une

faible probabilité pour les événements extrêmes.

L'application de cette méthode se déploie en trois étapes

: dans un premier temps, il faut estimer la matrice du Variance-Covariance.

Ensuite, on détermine la variance de perte du portefeuille. Enfin, on

calcule la VaR en multipliant la volatilité du ce portefeuille par le

nombre d'Êcart-type associé à un niveau de confiance

donné.

C'est une méthode rapides et simple car elle suppose la

linéarité des facteurs, ce qui écarte les

difficultés pratiques et rend l'agrégation possible mais aussi

assure une perfection quant à la précision de la VaR.

Cependant, cette méthode suppose que la matrice du

Variance-Covariance est stable c'est à dire la composition de

portefeuille et les corrélations entre ces titres sont invariables

durant la période considérée, or dans la pratique la

volatilité influent positivement les corrélations entre les

actifs financiers.

II.4.1.2.3 La méthode de Monte-Carlo

C'est une méthode sophistiquée qui consiste

à effectuer une séquence de simulation dite aussi

réévaluation sur les comportements futurs possibles des facteurs

de risque. La méthode de Monte Carlo combine deux types d'estimation,

l'une des paramètres comme pour la méthode paramétrique et

l'autre d'estimer le quantile comme pour la méthode historique.

Tant que cette procédée peut être

appliqué quelque soit la distribution des facteurs de risque sur le plan

théorique, alors que sur le plan pragmatique cette approche appelle

l'hypothèse que les prix de marché sont distribués selon

une loi gaussienne.

Cette méthode se déroule comme suit : tout d'abord,

on effectue une simulation des trajectoires d'estimation des sources de risque.

Á partir de ces facteurs simulés, on détermine la valeur

du portefeuille. On calcule, finalement, la VaR correspondante.

Cette méthode accepte tous distribution des rendements

ce qui offre une flexibilité attirante dans la mesure ou elle autorise

la modification des modèles. De plus, cette méthode tient en

considération des portefeuilles contenant des produits

dérivés.

Nonobstant, puisque la méthode de Monte-Carlo est

basée sur des processus stochastiques, son application est assez

complexe et également coûteux en matière de temps de

calcul. Autant cette approche suppose une évolution nulle du risque dans

le temps.

II.4.1.3 Limites de la VaR

Malheureusement, la VaR n'est pas la panacée des

méthodologies de mesure de risque. Cependant, le choix du

Valeur-à-Risque comme mesure de risque a été

critiqué par plusieurs théoriciens tels que Szergö (1999),

Danielsson et al. (2001) pour plusieurs raisons : dans un premier temps la VaR

n'est pas une mesure cohérente au sens d'Artzner et al. (1997). Cette

insuffisance mène à plusieurs problèmes théoriques

et pratiques. En effet, pour des distributions non normales, la VaR n'est pas

sous-additive (Embrechts et al. 2002), et peut

mener aux politiques inefficaces de diversification de risque

et aux problèmes graves dans l'exécution pratique des algorithmes

d'optimisation de portefeuille (M. Chabaane et al 2002), autrement dit si on

introduit une action additionnelle dans la composition du portefeuille, le

risque augmente donc la diversification ne permet pas de réduire le

risque total, ce qui ne reflète pas la réalité.

Tandis que son calcul pour un portefeuille donné

indique que son rendement sera au- dessous de la VaR avec la probabilité

(1- á) × 100%, elle ne fournit aucune information sur

l'ampleur de la queue de la distribution ce qui peut

être tout à fait long; dans ces cas, le rendement du portefeuille

peut prendre sensiblement des valeurs inférieures que la VaR et avoir

comme conséquences des pertes graves.

De plus, la base des donnés historiques disponibles sur

le marché, le nombre des facteurs de risque pris en considération