III.7.1 Comparaison des quatre approches

Pour faire une comparaison entre les quatre approches vues

auparavant, on illustre dans le tableau 19 les caractéristiques des

différents portefeuilles optimaux sélectionnés par ces

quatre approches :

Tableau 19 : Comparaison des quatre approches

|

Approche

|

ó2

|

R

|

0.02%

|

0.04%

|

0.06%

|

0.08%

|

0.09%

|

0.1%

|

|

M-Variance

|

ó2(10)-4

|

0. 987

|

1.026

|

1.0607

|

1.3001

|

2.2677

|

2.335

|

|

M-VaR (99%)

|

ó2(10)-4

|

1.4478

|

1.4838

|

1.563

|

1.7390

|

1.858

|

1.8743

|

|

M-V-V (99%)

|

ó2(10)-4

|

1.0056

|

1.0397

|

1.0566

|

1.0904

|

1.0931

|

1.1031

|

|

M-V-C (99%)

|

ó2(10)-4

|

0.87538

|

0.88911

|

0.90762

|

0.96580

|

0.98852

|

0.9912

|

On constate, d'après ce tableau, que l'approche

Moyenne-Variance-CVaR est la plus performante, puisqu'elle permet de

sélectionner les portefeuilles les moins risqués pour un

même taux de rendement espéré.

À l'aide des valeurs trouvées dans le tableau

précédent, on peut tracer les frontières efficientes des

quatre approches, dans un plan des coordonnés variance et

espérance :

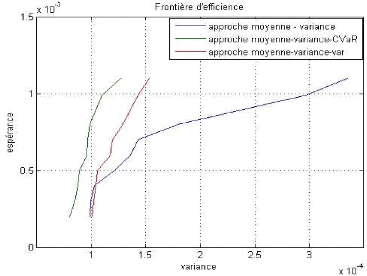

Figure 22 : les frontières efficientes des

différents approches

La figure 22 nous exprime que les portefeuilles

sélectionnés par l'approche MoyenneVariance-C VaR sont les plus

optimaux, puisque sa frontière efficiente est située au dessus

des autres courbes.

Mais, comment varie la variance des portefeuilles optimaux

sélectionnés par l'approche Moyenne-Variance-CVaR lorsque la

borne de CVaR (99%) passe de 0.756% à 7,5% ?

Pour répondre à cette question, nous calculons,

dans le tableau 19, les variances des portefeuilles optimaux pour deux niveaux

de C (0.756% et 7.5%). En effet, les portefeuilles optimaux sont construits en

résolvant le problème de l'optimisation Moyenne-Variance-CVaR

ci-dessus, pour différent niveau de C. Ainsi, les résultats

trouvés sont enregistrés dans le tableau ci-dessous :

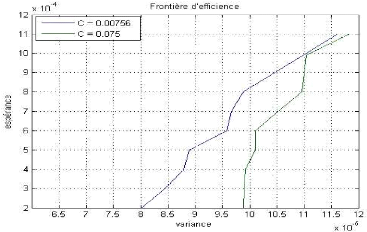

Tableau 20 : Effet d'augmenter C sur la variance du

portefeuille

|

C

|

ó 2

|

R

|

0.02%

|

0.04%

|

0.0006

|

0.08%

|

0.09%

|

0.1%

|

|

0.756%

|

ó2(10)-4

|

0.87538

|

0.88911

|

0.90762

|

0.96580

|

0.98852

|

0.99122

|

|

7.5%

|

ó2(10)-4

|

0.98831

|

0.99294

|

1.0102

|

1.0117

|

1.0955

|

1.1622

|

En augmentant C à une valeur de 7.5%, on constate que

les portefeuilles sélectionnés sont les plus risqués,

puisque ils ont des variances plus élevées. À partir les

chiffres calculés dans le tableau ci-dessus, on trace les

frontières d'efficience pour différentes valeurs de C, dans un

plan des coordonnés variance et espérance :

Figure 23 : Frontière efficiente en fonction de

C

Comme pour l'approche Moyenne-Mariance-VaR et d'après

la figure 23, on constate que chaque fois on diminue C, on trouve des

portefeuilles plus optimaux, puisque la frontière efficiente pour

C=0.756% est située au dessus de courbe de C=7.5%. Aussi on voit que les

deux frontières se convergent lorsque l'espérance augmente. On

peut expliquer cela par le fait que ; lorsque les risques des portefeuilles

efficients augmentent, les taux de rendements aussi augmentent mais de

manière très faible, parce que on ne peut pas avoir des

rentabilités qui tend vers l'infini contrairement aux variances.

|