INTRODUCTION GENERALE

La mondialisation est apparue dans la langue française

en 1964 dans le cadre de travaux économiques et géopolitiques; il

signifie l'accroissement des mouvements de biens, de services, de

main-d'oeuvre, de technologies et de capitaux à l'échelle

internationale. De nos jours la mondialisation est perçue comme le

développement de liens d'interdépendance entre Hommes,

activités humaines et systèmes politiques à

l'échelle du monde. Ce phénomène touche la plupart des

domaines avec des effets et une temporalité propres à chacun. Ce

terme évoque aussi parfois les transferts internationaux de

main-d'oeuvre ou de connaissances. La mondialisation désigne dans

certains cas « la mondialisation économique », et

les changements induits par la diffusion mondiale des informations sous forme

numérique sur Internet.

La genèse du terme explique pourquoi ce processus est

le plus souvent envisagé sous le seul aspect de la mondialisation

économique, développement des échanges de biens et de

services, accentuée depuis la fin des années 1980 par la

création de marchés financiers au niveau mondial. Toutefois s'y

ajoutent :

· l'aspect culturel qu'apporte l'accès d'une

très large partie de la population mondiale à des

éléments de culture de populations parfois très

éloignées d'une part et d'autre part de la prise de conscience

par les pays développés dans leur ensemble de la diversité

des cultures au niveau mondial.

· l'aspect politique que représente le

développement d'organisations internationales et d'ONG (Organisation Non

Gouvernementale).

· l'aspect sociologique de la mondialisation

résumé par Zygmunt Bauman1(*): « La mondialisation est

inéluctable et irréversible. Nous vivons déjà dans

un monde d'interconnexion et d'interdépendance à l'échelle

de la planète. Tout ce qui peut se passer quelque part affecte la vie et

l'avenir des gens partout ailleurs. Lorsque l'on évalue les mesures

à adopter dans un endroit donné, il faut prendre en compte les

réactions dans le reste du monde. Aucun territoire souverain, si vaste,

si peuplé, si riche soit-il, ne peut protéger à lui seul

ses conditions de vie, sa sécurité, sa prospérité

à long terme, son modèle social ou l'existence de ses habitants.

Notre dépendance mutuelle s'exerce à l'échelle

mondiale.

La mondialisation a permit la baissé des

barrières douanières et de toutes autres formes de protection de

l'Etat concernant les taxes de douanes. De ce fait les biens et les personnes

ont la liberté de circuler dans les Etats sans paiement véritable

des droits de douanes, les flux financiers aussi passent les frontières

sans aucune limite ce qui permet la circulation de la masse monétaire

mondiale et la circulation des devises. D'une autre façon la

mondialisation baisse le revenu de certains Etats surtout ceux qui vivent des

retombés de la taxe douanière comme les pays africains. Tout

comme les biens et services les personnes ont une mobilité qui leur

procure la liberté d'exercer leurs activités dans les pays. Les

exportations s'accentuent au même rythme que le mixage des cultures.

La mondialisation a faciliter le mélange culturel, car

bien de personnes se déplacent et s'installent en pleine aise, cela est

parfois motivé grâce aux conventions signées entre Etats

partenaires et la recherche du bien être. Les langues et les cultures se

rencontrent et créent le métissage de culture de race et la

diversification des pensées. Cette forte mobilité de personnes

donne lieu à des transferts de savoir. Les pays receveurs

bénéficient du savoir faire et des retombées de

l'internationalisation. L'internationalisation impose le transfert de

technologies, de monnaies, de devises, d'idées et de cultures.

La mondialisation financière a favorisé le

financement des entreprises et celui des balances de paiements. En supprimant

les obstacles à la circulation des capitaux elle a donné une

impulsion sans précédent aux marchés financiers.

Traitées et diffusées à l'échelle

mondiale, les informations financières créent des

spéculations et une forte volatilité des capitaux. Elles

apportent une fluidité des investissements en fonction des perspectives

économiques, mais leurs effets sont parfois considérés

comme devenus incontrôlables par le système bancaire et le

système financier international.

Pour traiter de notre thème nous nous sommes

strictement conformé à la méthodologie de rédaction

des mémoires édictée par Sup de Co Dakar2(*).

La suite de notre travail est organisée comme

suit :

I- Problématique

II- Cadre Méthodologique

III- Cadre Analytique

IV- Recommandations

Naturellement nous avons veillé à formuler

une introduction et une conclusion.

I - Problématique

I-1 Position du problème

Les justifications de l'internationalisation des entreprises

sont multiples et diverses, elles sont la plus part dues à des facteurs

commerciaux, industriels, environnementaux et

d'opportunités .L'étroitesse du marché national ou sa

saturation amène bien d'entreprises à l'internationalisation. La

dimension réduite du marché intérieur pousse l'entreprise

vers les marchés étrangers c'est-à-dire dès

l'exacerbation de la concurrence sur le marché national, la

raréfaction ou une croissance trop faible des débouchés.

La spécialisation de l'entreprise en est aussi un facteur, pour

certaines activités spécifiques, le marché ne peut se

limiter à un territoire national compte tenu du faible nombre

d'acheteurs potentiels. Pour les PME, l'internationalisation est souvent le

prolongement naturel d'une stratégie de spécialisation :

elle permet, sans sortir de son métier d'origine d'éviter les

risques de la spécialisation et d'offrir des perspectives de croissance.

Le ralentissement de la croissance économique dans un pays peut

être compensé, du moins, par des commandes en provenance de

l'étranger, les différentes économies nationales ne se

trouvant pas en phase d'assurer la satisfaction de la demande locale.

Les facteurs industriels, sont très motivés par

la recherche d'économie d'échelle. L'élargissement des

débouchés permet à l'entreprise qui produit alors de plus

grandes quantités, d'abaisser ses coûts unitaires. Elle

améliore alors sa compétitivité prix qui peut induire de

nouveaux débouchés. L'activité internationale permet aussi

d'amortir les coûts de recherche et de développement indispensable

à l'entreprise sur un plus grand nombre d'unités et donc

d'abaisser les prix de lancement. Cette motivation d'internationalisation

permet d'exploiter les opportunités offertes par des coûts

avantageux des facteurs de production, d'accéder plus facilement

à des ressources financières (tant sur le plan national que sur

le marché d'implantation), d'échapper à des mesures,

à certaines règlementations dans le domaine fiscal, social, de la

protection de l'environnement. Certaines entreprises s'internationalisent

fortuitement ou par opportunités, cela permet très souvent

d'écouler les productions excédentaires. Le comportement des

dirigeants de l'entreprise justifie parfois l'internationalisation ; juste

par le fait d'avoir vécu à l'étranger et de parler des

langues étrangères, leur degré de connaissance de

l'exportation, leur goût de l'innovation, leur ouverture d'esprit sont

des comportements propice à l'exportation.

Les services, contrairement aux produits, sont des

biens intangibles c'est-à-dire que les services ne sont pas des objets

mais des processus ou des actes avec des conséquences multiples comme la

satisfaction des clients. Un service est l'apport d'un travail, d'un

prêt, ou de soins désirés par un consommateur. Les

consommateurs paient pour un service comme ils le feraient pour un produit.

Le client ne peut se représenter mentalement le

service il se fonde forcement sur ce qui est affirmé ou promis par le

prestataire et sur l'idée qu'il se fait du service « les

fournisseurs vendent des promesses et les client achètent de

l'espoir ». Le prestataire lui-même a souvent du mal à

déterminer comment le client perçoit et évalue le service.

Le service a un caractère hétérogène, les

performances d'un service varient dans une entreprise, surtout celles qui

nécessitent l'intervention humaine. Toutes ces raisons expliquent la

difficulté pour les prestataires de fournir un service homogène

dans le temps et dans l'espace et d'assurer la constance des personnes en

contact avec les clients. En somme il est impossible de délivrer un

service correspondant en tout à l'offre initiale car plus le service est

délivré dans des lieux précis ou par des

intermédiaires différents plus il repose sur le comportement des

personnes et plus le risque de non-conformité est important. Le service

est inséparable, cette caractéristique est

considérée comme le noeud de la problématique du service

parce que le service est vendu pour être ensuite produit et

consommé simultanément. Il n'y a donc pas de notion de

déchets et rebuts ou de renvois dans le domaine des services. Le client

est très souvent en contact avec le prestataire pendant la production -

livraison du service. Les services sont perçus différemment par

les clients à cause de la différence des habitudes de

consommation. Les cultures obligent souvent la consommation d'un bien et le

rejet d'autres ; le service n'échappe pas à cet état

de fait. Il n'est pas possible de stocker le service comme le produit, il a

un financement particulier que les biens tangibles ne possèdent pas, en

plus il y'a la particularité sur les droits de douane, le service n'est

pas taxé au même titre que les produits qui nécessitent

bien de contrôles et de règlementations en matière de

douane.

Aujourd'hui, dans les pays industrialisés, il y a plus

de personnes employées dans le secteur des services que dans celui de la

fabrication, et cette tendance ne fait que s'amplifier. De nos jours les

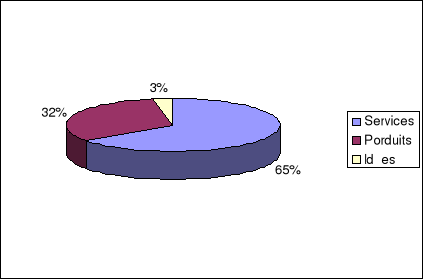

services occupent une place importante dans le commerce mondial, selon le

rapport de l'O.M.C (Organisation Mondiale du Commerce) le service

représente 65% du commerce mondial avec une forte croissance de 2%

mondial et un volume de vente de 20%. De ce fait il devient de plus en plus le

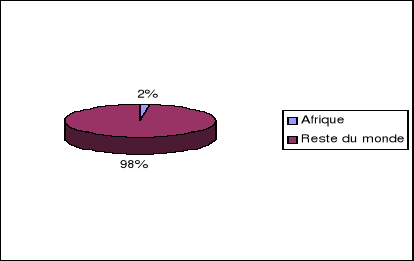

plus grand employeur dans le monde. La contribution de l'Afrique au commerce

mondial de service est moins de 2%

Répartition des Produits dans le

monde

La contribution de l'Afrique dans le

commerce de services

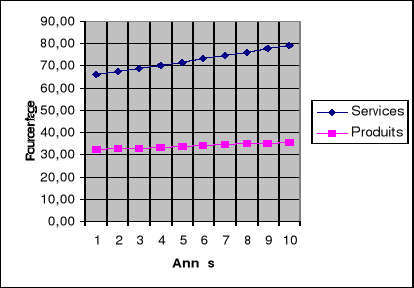

Progression des

produits et services

Le commerce du service bénéficie de certains

avantages dans le commerce mondial à cause de son intangibilité.

il créé une forte valeur ajoutée et éradique le

chômage, dans les pays africains le service contribue au

développement des économies à cause de la forte attraction

du service ; c'est le cas du tourisme, de l'assurance, du transport, des

banques et des télécommunications. De nos jours la

télécommunication connaît une explosion, elle

représente un aspect majeur de la vie des Hommes. Un

téléphone mobile (ou simplement mobile), également

appelé téléphone portable ou portable (ce qui est peu

souhaitable à cause des confusions avec l'ordinateur portable),

téléphone cellulaire (en Amérique du Nord), natel (en

Suisse), GSM ou familièrement G (en Belgique), permet de communiquer par

téléphone sans être relié par un câble

à une centrale. Les sons ne sont pas transmis directement. La voix est

codée puis synthétisée au niveau de la réception.

D'où les bruits incongrus parfois en cas de mauvaise réception

(bruit de ressorts). La transmission se fait par ondes

électromagnétiques avec un réseau spécifique. La

téléphonie mobile est l'usage du téléphone en tout

lieu et en tout temps elle permet de rester en contact avec le monde

extérieur et est réglementée par l'A.R.T.E.L au

Sénégal. On peut donc communiquer en tout lieu où une

antenne de relais capte les émissions de l'appareil utilisé.

Depuis 1995 la téléphonie mobile est devenue un

élément majeur du développement et emploie environ 1000

à 3000 employés dans les pays développés et 500

à 1000 salariés dans certains pays africains comme le

Sénégal avec Alizé nouvellement absorbé par Orange.

Dans le commerce du service l'usage du téléphone occupe 35% du

marché dont 65% revient à la téléphonie mobile.

Grâce à ce phénomène il est possible de

réduire les distances et de gagner du temps, certains entretiens se font

par téléphone grâce à l'avènement du mobile

phone.

Un tel contexte avec autant de problèmes et de

situations contraignantes nous amènes à retenir comme question

principale de recherche : « la réussite de Telecel

Faso pourra t-elle inspirer à d'autres entreprises une méthode

d'adaptation à l'international ? »

I-2 Objectifs de la recherche

Notre thème implique une bonne partie des concepts

clés du marketing, de sa démarche et de son état

d'esprit.

L'internationalisation quant à elle fait intervenir des

concepts tel que la culture la géographie, les barrières

tarifaires et non tarifaires etc. Tous ces éléments ne sauraient

être clarifiés si nous n'avions retenu de scinder nos objectifs en

un objectif général et en quelques objectifs

spécifiques.

Objectif Général

a- Démontrer que la méthode de l'adaptation peut

être érigée en une stratégie

d'internationalisation

B- Objectifs Spécifiques

a- Démontrer comment Telecel Faso

pourrait servir de référence

b- Cerner la politique de veille

concurrentielle de Telecel Faso

c- Cerner la stratégie de

positionnement de Telecel Faso

I-3 Hypothèses de recherche

Les hypothèses émises feront l'objet de

validation au cours de la recherche.

Une hypothèse étant la mise en relation de deux

variables dont toute évolution de l'une impact sur l'autre, nous en

retiendrons trois (3) :

Hypothèse 1 :

Aucune entreprise ne peut prétendre s'internationaliser

si elle n'acquiert une certaine capacité d'adaptation.

Hypothèse 2 :

La capacité d'adaptation concerne aussi bien les

aspects juridiques, économiques, financiers, socio - culturels et

politiques. Par conséquent toute entreprise qui souhaite

s'internationaliser vers une destination donnée devrait s'adapter

à cet environnement.

Hypothèse 3

Telecel Faso a réussi cette stratégie par

conséquent les entreprises de service qui veulent s'internationaliser

devraient s'en inspirer.

I-4 Revues de littérature

Parmi les concepts que le marketing a anoblis, il y a le

service. En effet pendant longtemps le service a été

assimilé à la servilité que le marketing dans sa

démarche associant le transactionnel au relationnel a convertie en

serviabilité. Depuis tout service se paye, certains

services sont assez développés au Sénégal comme le

tourisme. Le tourisme de masse a véritablement débuté avec

l'installation du Club Med au Cap Skirring. Il s'agissait auparavant de

quelques curieux découvrant une Afrique nouvellement

indépendante. Depuis, le Sénégal est entré dans le

peloton de tête des pays africains recevant des touristes après

l'Egypte, le Maroc et le Kenya. Le nombre d'hôtels et de groupes

hôteliers internationaux a explosé en vingt ans.

Des «villages» entiers se sont créés

autour du tourisme. C'est le cas de Cap Skirring, de Nianing ou de Saly.

.

La plaque tournante et le centre

économique qu'est Dakar apportent aussi une grande quantité de

touristes d'affaire occidentaux et africains. En outre, de nombreux

Français vivent au Sénégal et on voit chaque

été, arriver des membres de leur famille. Enfin, les

Sénégalais expatriés ou étudiant à

l'étranger, si leurs revenus leur permettent, retournent en vacances au

pays aussi souvent que possible.

Aujourd'hui le tourisme constitue la deuxième ressource

du pays après la pêche avec 112 milliards de CFA de recettes en

2003 et 98 milliards de CFA en 2002. Cependant, depuis 2001, le nombre de

touristes ne cesse de baisser ou de stagner. La situation globale du secteur

est devenue en effet alarmante : un grand nombre d'hôtels et d'auberges

sont en vente et plusieurs ont arrêté leur exploitation en

attendant une éventuelle embellie. L'ensemble de la fréquentation

hôtelière a chuté de manière vertigineuse.

Aujourd'hui, un grand nombre de touristes

préfèrent s'orienter vers des destinations comme le Bénin

: les billets d'avion y sont moins chers, le pays est plus propre, les plages

plus belles, les hôtels moins chers, la gastronomie plus riche et le

patrimoine historique, culturel et architectural plus intéressant... Les

potentialités du Sénégal demeurent cependant importantes

et un plan de redressement du tourisme mené par des personnes

compétentes peut doper ce secteur primordial pour l'économie

sénégalaise.

Des journaux internationaux imprimés en France tels que

Jeune Afrique ou Amina et Diva (magazines féminins) sont aussi

très vendus. Les programmes télévisés hebdomadaires

recensant toutes les chaînes disponibles au Sénégal

(Canal+, TV5, CFI, MCM, MTV, CNN, RTS, 2M, etc.)

Plusieurs radios se partagent les ondes au

Sénégal. La quasi totalité du territoire reçoit les

programmes de radios FM ou Grandes Ondes. Dakar est bien sûr la mieux

lotie. En FM, on peut citer Nostalgie Dakar (filiale du groupe français)

qui diffuse de la variété internationale mais aussi de la musique

africaine jeune. Les plus populaires sont également SUD FM, (filiale du

journal SUD Quotidien), Africa N°1, radio panafricaine émettant en

FM à Paris, depuis Paris et Libreville qui permet d'être en

permanence au courant de l'actualité africaine et des musiques noires,

RFI (Radio France International), radio d'information du service public

français, RFM, etc.

Si vous êtes en dehors du Sénégal, vous

pourrez suivre par satellite les programmes de la chaîne nationale RTS

(la couverture de Intelsat 801 est hémisphérique, on peut donc

recevoir la RTS sur tout le continent africain et dans une bonne partie de

l'Europe et de l'Asie).

La mondialisation et la globalisation ont été

renforcées par cet outil formidable qu'est l'Internet qui a fini de

réduire le temps et l'espace favorisant la libéralisation des

marchés.

C'est dans ce contexte que l'économie mondiale s'est de

plus en plus libéralisée et privatisée favorisant des

initiatives privées de toute sorte. Le

Sénégal est l'un des pays les plus industrialisés

d'Afrique.

Les investissements privés ont doublé de volume

depuis 2001. La déclaration est de la directrice de l'Agence pour la

promotion de l'investissement et des travaux (APIX). Conviant la presse

à un dîner-débat tenu dans la soirée du jeudi 8

novembre, en prélude au 7ème Conseil présidentiel de

l'investissement, sans avancer de chiffres officiels, a fait savoir que :

« avant 2000, le niveau des investissements privés

était à 200 milliards de FCFA par an ».

A- Le paysage bancaire

Le monde de la finance a fini par s'imposer au point le plus

sensible des rouages de l'économie mondiale. Ce phénomène

explique toute l'importance stratégique des banques et des

établissements financiers qui sont essentiellement des

sociétés de services dont l'utilité n'est plus à

discuter. De nombreuses banques nationales et internationales sont

représentées au Sénégal. Certaines sous un nom bien

sénégalais cachent des filiales de banques françaises.

Elles proposent désormais des cartes de paiement nationales ou

internationales et la plupart offrent la possibilité de gérer ses

comptes sur internet. Ces dernières années, le réseau

bancaire s'est considérablement densifié au

Sénégal. C'est aussi le cas du réseau de distributeurs

automatiques de billets. L'accès au crédit s'est également

démocratisé grâce à l'augmentation massive d'une

classe moyenne fonctionnaire, commerçante ou titulaire d'un contrat de

travail en bonne et due forme. Le crédit immobilier est

évidemment le plus répandu et permet à des familles

modestes mais disposant de revenus réguliers d'acquérir un

logement. Le crédit à la consommation est également en

forte augmentation et tous les grands concessionnaires d'automobiles à

Dakar ont des accords avec une banque de la place pour proposer un

crédit à leur client achetant un véhicule neuf. Dans ce

domaine c'est la SGBS qui tient le haut du pavé.

La dévaluation du CFA en 1993 avait rendu les

Sénégalais méfiants vis à vis des banques et

l'accumulation des CFA sur un compte bancaire n'a longtemps pas

été très populaire. La situation s'est grandement

améliorée et aujourd'hui près de 30% de la population

sénégalaise est titulaire d'un compte bancaire ou d'un compte

postal.

Il est bon de souligner qu'une partie non négligeable

du bénéfice des banques sénégalaises est

généré par les activités de "transfert d'argent".

Toutes les banques du pays sont en effet affiliées à un grand

groupe de transfert d'argent international comme Western Union ou Money Gram.

Les sommes envoyées au Sénégal par les

émigrés partis en Europe ou aux Etats-Unis se chiffrent en

milliards de CFA. Seule une petite partie de ces frais et commissions revient

à la banque correspondante qui verse le cash au destinataire. Cela

représente cependant des sommes considérables qui ont permis aux

groupes bancaires sénégalais de pouvoir investir dans leur

réseau d'agences. Parmi les banques assez reconnues et présentes

au Sénégal : ont peut citer :

a. Société Général des

banques su Sénégal (S.G.B.S)

La SGBS à été Créée le

26/11/1962, avec un capital de 500.000.000 FCFA, Outre les activités de

son réseau d'agences qui font d'elle une banque de proximité, la

Société Générale de Banques au

Sénégal, première banque du pays, membre du réseau

international du Groupe Société Générale (1200

implantations dans 80 pays), est en mesure de mobiliser pour vous un large

éventail de compétences et d'expertises à travers le monde

pour apporter les solutions appropriées à vos besoins. Forte de

ses 45 agences réparties sur le territoire, la SGBS ne compte pas moins

de 120 000 clients particuliers, 5500 clients entreprises et 1000 clients

institutionnels, associations et ONG.

La SGBS bénéficie du plus large réseau

d'agences et de distributeurs automatiques à travers le pays. Filiale du

groupe français Société Général, elle

propose des cartes de paiement internationales ainsi que la gestion des comptes

sur internet. Elle s'adresse autant aux particuliers qu'aux entreprises et

bénéficie du réseau international de la

Société Générale (banques au Bénin, au

Burkina, etc.). Elle dispose par ailleurs de nombreuses agences et plusieurs

distributeurs automatiques de billets à travers le pays.

b. Compagnie Bancaire de l'Afrique Occidentale

(CBAO)

En 2003 la Compagnie Bancaire de l'Afrique Occidentale - la

CBAO - la plus ancienne des banques de l'Afrique francophone sub saharienne, a

fêté 150 ans d'histoire au service du développement

économique du Sénégal. La CBAO est une banque universelle

qui est présente sur tous les métiers de la finance bancaire :

elle est au service de tous et de chacun, particuliers, artisans,

commerçants, PME/PMI, administrations, organisations internationales,

représentations diplomatiques, projets de développement et bien

sûr grandes entreprises. .

Sa

capacité d'écoute, connaissance du terrain et de son

environnement régional et international, savoir faire et imagination

lui permet de répondre aux besoins de chacun, sous un délai

court, et son centre de décision reste pratiquement à Dakar.

On remarquera que :

· En matière de monétique, la CBAO a

été la première banque à proposer une carte

internationale : la MASTERCARD ;

· En matière de transfert d'argent, la CBAO a

été la première à proposer les services d'un

opérateur mondial professionnel : Western Union ;

· La CBAO est la première et la seule banque

d'Afrique Sub-saharienne à disposer d'une filiale bancaire

agréée dans un pays européen ;

La banque a été la première à

adopter une politique de développement ambitieux de son réseau au

Sénégal

La CBAO bénéficie du meilleur réseau

d'agences après la Société Générale.

Retraits possibles aux GAB avec les cartes Eurocard Mastercard. Prêts,

crédits, comptes courants, cartes bancaires et produits d'épargne

sont proposés aux clients de cette banque qui fait partie du puissant

groupe Mimran, propriétaire entre autres de l'industrie sucrière

sénégalaise.

c. Banque Islamique du

Sénégal

Elle s'appelait à l'origine Massraf Fayçal al

Islami.

A l'origine dénommée, MASSRAF FAYCAL AL ISLAMI,

la Banque Islamique du Sénégal a été

constituée le 22 Février 1983 sur la base du protocole

signé le 14 Octobre 1981 entre son Excellence Monsieur Abdou Diouf,

Président de la République du Sénégal et son

Altesse Royale le Prince Mohamed Fayçal AL SAOUD, Président du

Groupe Bancaire DAR AL MAAL AL ISLAMI.

. Société Anonyme au Capital de FCFA

2.705.640.000, la banque islamique du Sénégal compte les

actionnaires suivants :

· Dar Al Maal Islam Genève

: 44.50%

· Banque Islamique De Développement Djeddah

(BID) : 33.26%

· Etat du

Sénégal : 2218%

· Divers : 0.06%

Forte de l'appui de ses actionnaires (D.M.I - BID - Etat du

Sénégal), la Banque Islamique du Sénégal contribue

au développement économique du Sénégal à

travers la réalisation des objectifs fondamentaux repris à

l'article 3 de ses statuts à savoir :

· Mener des

activités de collecte d'épargne et de distribution de

crédits sur la base des principes édictés par l'Islam,

répondant ainsi aux besoins et aspirations d'une grande partie de la

population Sénégalaise, .

· Offrir aux entreprises et opérateurs économiques

des services bancaires modernes et compétitifs,

· D'effectuer de manière

régulière et permanente des opérations commerciales,

immobilières et financières.

Malgré son nom qui laisserait penser à une

obscure banque maraboutique, la BIS est une des meilleures banques du

Sénégal y compris pour les entreprises. Elle propose les plus

basses commissions de transfert d'argent du Sénégal vers

l'étranger. Elle offre les services de gestion des comptes sur Internet

et dispose d'agences à Dakar et Touba.

Par la forte mobilisation et l'effort soutenu de toutes ses

composantes, la Banque Islamique du Sénégal est devenue en

quelques années un acteur très présent dans le paysage

bancaire du Sénégal.

d. Banque international pour le commerce et

l'industrie du Sénégal (BICIS)

La BICIS, créée en 1939 et partenaire du groupe BNP

PARISBAS est une société anonyme de droit

sénégalais au capital de FCFA 500 millions ainsi réparti

:

- B.N.P

...........................................51%

- SFOM

..........................................41%

- Privés

Sénégalais .........................08%

La BICIS prend le

relais de la Banque Nationale pour le Commerce et l'Industrie (BNCI)

présente au Sénégal depuis 1939, à travers sa

succursale de Dakar et ses agences régionales de Thiès et

Saint-Louis.

Elle dispose de plusieurs guichets automatiques et agences

mais mal répartis géographiquement : la BICIS n'est

présente qu'à Dakar, dans la région de Thiès (Saly,

Mbour, Thiès) et la vallée du fleuve (Saint-Louis, Richard Toll,

Ourossogui). La BICIS est une filiale du groupe bancaire français BNP.

Elle propose à ses clients des cartes VISA, des prêts immobiliers

et des prêts à la consommation.

e. Crédit Agricole (CA)

Avec les Caisses régionales de Crédit Agricole,

le réseau LCL, les banques de détail à l'international et

les filiales spécialisées par métier, le groupe

Crédit Agricole est présent dans tous les métiers de la

banque et de la finance. Il est le 1er groupe bancaire en France

avec 28% du marché des ménages et également le

1er groupe bancaire en Europe par le nombre de clients

détenteurs de comptes courants et par les revenus de la banque de

détail. Le Crédit Agricole est N°4 dans le monde par le

niveau de ses fonds propres.

Le Crédit Lyonnais Sénégal est né

en 1989 de l'acquisition de l'USB par le Crédit Lyonnais. Depuis 2003 le

Crédit Agricole français, grâce au succès de son

offre sur le Crédit Lyonnais, est ainsi devenu actionnaire majoritaire

du CLS avec 95% du capital détenu.

Le rattachement du Crédit Lyonnais

Sénégal à la Banque de détail à

l'International du groupe Crédit Agricole, première banque

française et au rang des premières banques mondiales, a

donné naissance au Crédit du Sénégal le 13 Avril

2007. Le Crédit du Sénégal est une banque universelle qui

est présente dans tous les métiers de la finance bancaire :

elle est au service de tous et de chacun, particuliers, artisans,

commerçants, PME/PMI, administrations, organisations internationales,

représentations diplomatiques, projets de développement et bien

sûr grandes entreprises.

Leur capacité d'écoute, leur dimension

universelle et connaissance du terrain et de son environnement régional

et international, leur savoir faire et imagination leur permettent de

répondre aux besoins de chacun.

Anciennement "Crédit Lyonnais du

Sénégal", c'est une grande banque française qui en

remplace une autre. Filiale sénégalaise du Crédit Agricole

de France, elle s'adresse désormais tant aux particuliers qu'aux

entreprises et a commencé à mettre en place un réseau de

distributeurs de billets dans la capitale et sa banlieue (notamment dans les

hôtels Novotel, Sofitel et Méridien de Dakar et Ngor). Elle offre

également les services suivants : Crédits immobiliers,

crédits à la consommation, gestion des comptes sur Internet,

cartes bancaires internationales Visa, Visa Electron et Visa.

f. Attijari bank Sénégal

Attijari bank Sénégal est née de la

fusion entre la Banque Sénégalo Tunisienne (BST) et Attijariwafa

bank Sénégal. S'appuyant sur un réseau de près

d'une vingtaine d'agences et capitalisant sur le savoir faire de ses 220

collaborateurs, Attijari bank Sénégal compte mobiliser l'ensemble

de ses moyens au service de sa clientèle.

Filiale d'Attijariwafa bank, premier groupe bancaire et

financier du Maghreb et huitième au niveau Africain, la nouvelle banque

s'engage à l'édification d'une grande institution

sénégalaise, porteuse de progrès et de

développement pour tous nos partenaires.

Banque ouverte aux particuliers et aux entreprises. Elle

propose des crédits et des comptes courants. Attijari bank ne propose

pas de cartes Visa ou Mastercard à ses clients mais uniquement des

cartes de paiement utilisables au Sénégal et la gestion des

comptes sur internet.

g. Banque de l'Habitat du Sénégal

(BHS)

Société Anonyme de Banque au capital de 1 650

000 000 F CFA avec Conseil d'Administration. Créée en Octobre

1979, elle a démarré ses activités en mars 1980 et

possède à son actif plus de vingt ans au service de la promotion

de l'épargne et de l'accès à la propriété

immobilière au Sénégal.

Elle est une des principales sources de prêts

immobiliers en direction des fonctionnaires et salariés au

Sénégal bien que les autres banques s'y soient mises aussi. La

BHS est elle-même promotrice de plusieurs projets immobiliers. Elle

propose en outre des formules de "comptes épargne logement" à

destination des particuliers.

h. Citibank

La banque américaine préférée des

dirigeants africains. Cette banque est présente sur l'ensemble du

territoire. En plus de Dakar et sa banlieue, vous pourrez en trouver dans

toutes les capitales régionales et zones touristiques (retrait d'argent,

distributeurs de billets) : Saint-Louis, Mbour, Tambacounda, Ziguinchor,

Kaolack, Touba, Louga, Richard Toll, Kolda, Thiès, Saly, Cap Skirring,

Louga, Rufisque, Diourbel, Fatick, etc.

De plus, il est bon de savoir que la Poste gère

également des comptes postaux garantis par l'état. Les conditions

difficiles d'ouverture d'un compte dans une banque classique et leurs frais de

fonctionnement font que l'immense majorité des fonctionnaires et un

grand nombre de Sénégalais préfèrent les comptes

postaux qui bénéficient en plus du large réseau de bureaux

de poste dans tout le pays. La poste propose en outre des virements nationaux

appelés "mandats fax", rapides, sûrs et peu coûteux.

i. ECOBANK

Ecobank, banque panafricaine, est le premier groupe bancaire

régional indépendant en Afrique de l'Ouest et Centrale au service

de clients institutionnels et des particuliers. Son réseau couvre 18

pays : le Bénin, le Burkina Faso, le Cameroun, le Cap Vert, la

Centrafrique, la Côte d'Ivoire, le Ghana, la Guinée, la

Guinée Bissau, le Libéria, le Mali, le Niger, le Nigeria, Sao

Tomé, le Sénégal, la Sierra Léone, le Tchad et le

Togo avec un plan d'expansion en Afrique de l'Est et Australe. Le Groupe a un

réseau de plus de 320 agences et bureaux créés au cours

des 19 dernières années. Ecobank Transnational Incorporated (ETI)

maison mère du Groupe, joue un rôle central dans la

définition et l'application de standards communs basés sur un

concept de «banque unique» dans l'espace géographique

où le Groupe est présent.

Aujourd'hui, le Groupe Ecobank confirme sa vocation

d'institution bancaire régionale. Modèle d'intégration et

de coopération régionale, le Groupe emploie plus de 7.400

professionnels, ressortissants de pays de l'Afrique de l'Ouest et du Centre,

ainsi que d'autres pays africains et non africains. Le Groupe Ecobank a un

réseau de plus de 430 agences et bureaux dans 20 pays d'Afrique de

l'Ouest, du Centre et de l'Est.

Sa clientèle est constituée

de sociétés nationales, multinationales, d'institutions

étatiques, d'organisations non gouvernementales, d'institutions

multilatérales, bilatérales et régionales, et de

particuliers. Les filiales du Groupe traitent des opérations dans les

monnaies africaines et les autres devises internationales. Elles offrent une

gamme complète de produits et services de banque commerciale et de

banque d'investissement, tels :

· Le compte courant,

· Le compte d'épargne,

· Les comptes de dépôts,

· Les opérations de change,

· Les transferts et règlements,

· Le commerce international,

· La collecte de fonds,

· Les prêts et découverts.

Ces départements spécialisés offrent des

services financiers en matière d'investissements, de gestion du

patrimoine et d'assurances. Grâce à une plateforme commune de

technologie, les filiales Ecobank effectuent des transactions

automatisées et standardisées de haut niveau, assurant ainsi la

même qualité à tous leurs produits et services.

Dans

chacune de ses représentations leurs équipes bilingues (Anglais

et Français) sont formées pour gérer les transactions

locales, régionales et internationales.

De plus, Ecobank

opère selon des normes et politiques relatives à la

déontologie, à la lutte contre le blanchiment de capitaux, aux

conflits d'intérêts et au gouvernement d'entreprise. Ces normes et

politiques sont régulièrement revues pour les adapter aux

exigences et à la pratique internationales.

.

Ecobank est à présent considérée par de

nombreux investisseurs comme la porte d'entrée sur les marchés

financiers en Afrique de l'Ouest, du Centre et de l'Est.

Parmi les sociétés de service qui

caractérisent l'univers économique sociale et technologique on

peut sans risque d'erreurs citer le tourisme et la téléphonie.

Ces deux secteurs sont complémentaires parce qu'ils participent à

la fois à la mobilité et aux rapprochements des

peuples.

B- Le tourisme en Afrique

Le tourisme est une forme de mobilité spatiale, du lieu

de résidence. Le tourisme effectue une boucle et revient au lieu

d'origine. Ce déplacement est temporaire, variant de quelques jours

à quelques semaines. Le territoire et les acteurs mis en jeu sont

variés (voyagistes, agents économique locaux, institution

Etatiques en charge de la promotion, etc.) le tourisme se caractérise

par une concentration spatio-temporelle. Temporelle, puisque lié au

rythme scolaire des pays émetteurs.

Le tourisme attire les investisseurs et génère

des revenus considérables. Il est l'une des premières

activités économiques mondiales, avec l'automobile et le

pétrole. Premier des secteurs du 21 siècle il a des liens avec

les puissants secteurs économiques et est un puissant secteur de

développement et de promotion de la croissance économique et de

l'emploi. C'est pourquoi, Francisco Frangialli3(*), souhaite que le

tourisme devienne un outil clé pour atteindre les objectifs de

développement du millénaire. Selon lui le secteur du tourisme

constitue le plus important en matière de revenu et d'exploitation et

d'investissements directs étrangers à travers les pays les plus

pauvres sans aucun doute le tourisme africain devrait être un outil

essentiel du développement et de l'intégration du continent.

Malheureusement il n'est pas encore reconnu par les dirigeants africains comme

un secteur économique de croissance. Il faut que les africains

s'intéressent aux richesses de leur milieu autant culturelles que

naturelles. Beaucoup de dirigeants dans le secteur public et le secteur

privé méconnaissent les opportunités qu'offre le secteur

du tourisme. Ce qui ne favorise pas l'entreprenariat local ni la production des

investissements étrangers dans le secteur.

Le milieu financier également s'intéresse peu ou

pas du tout dans certains pays à son financement.

Les chiffres dans le secteur présentent cependant de

biens meilleures perspectives. Plus de 36,7 millions de visiteurs se sont

rendus en Afrique en 2005. En 2006 et en 2007, ce taux devait augmenter de plus

de 4%. L'Afrique du sud reste la première destination du continent.

L'Afrique sub-saharienne a été la principale

bénéficiaire de cette augmentation. Les pays comme l'Ile Maurice,

le Sénégal, le Mali, Madagascar tirent leur épingle du

jeu. Les pays d'Afrique du nord, eux, maintiennent leur position à un

rythme plus modéré.

Le tourisme africain peut mieux faire en termes de

résultat économique si les acteurs du secteur public comme ceux

du secteur privé Africain et ceux des communautés locales peuvent

travailler en synergie et en partenariat efficace pour son positionnement dans

tous les projets de développement économique. Ce secteur ne fait

pas encore l'objet de toute l'attention auprès des décideurs

nationaux, sous régionaux qui devraient le considérer comme un

secteur central de développement du secteur privé Africain. C'est

pourquoi il continu de souffrir d'assez d'insuffisances au niveau

institutionnel et infrastructurel. Le développement de la

coopération dans le domaine du tourisme constitue un axe majeur pour

toutes les politiques relatives aux projets communs bilatéraux et

multilatéraux comme par exemple : le projet d'exploitation

touristique du parc naturel transfrontalier dont les parties prenantes

sont : le Bénin, la Gambie, le Niger, la Guinée, le

Sénégal, la Guinée Bissau, La sierra Léone et la

Mauritanie.

Exemple de tourisme en essor :

Au cours des dernières décennies, le tourisme irlandais a

enregistré de bons résultats et a fortement contribué

à l'économie nationale. Les facteurs de succès sont entre

autres : un secteur public efficace, des transports aériens et

maritimes concurrentiels, un partenariat public privé solide, des

investissements considérables en installations touristiques

privées et publiques et une image de marque internationale

soignée.

Le comité du tourisme de l'OSDE a examiné la

stratégie, les programmes et les résultats de la politique du

tourisme de l'Irlande et a constaté :

- les efforts du gouvernement pour soutenir la croissance

durable de l'industrie touristique et pour prolonger les bons

résultats.

- La réorganisation des organismes publics

chargés du tourisme au niveau national et de la commercialisation

internationale de l'Irlande en tant que destination touristique.

- La sensibilisation amélioration au niveau du choix,

de la qualité et de la compétitivité des liaisons

aériennes et maritimes ; et aussi la mise à disposition par

le gouvernement d'infrastructures touristiques.

Un bon coup de pouce à la création

africaine : Quand on sait que, selon les organisateurs du

SIAO, l'artisanat produit presque 25 % du PIB du Burkina Faso, on

devine l'importance de ce secteur dans l'économie du pays. Dans la vie

de tous les jours aussi : les Burkinabés sont de grands

consommateurs d'objets d'artisanat, qu'ils soient décoratifs ou

utilitaires ; calebasses reconverties en ustensiles de cuisine,

instruments de musique, vannerie...

.

Le salon de Ouagadougou se veut la vitrine du savoir-faire des artisans

burkinabés, mais aussi de toute l'Afrique. Attention, il ne s'agit pas

d'une exposition folklorique. Le but de l'événement est bien

mercantile. Il s'adresse en priorité aux professionnels, aux

exportateurs, voire aux collectionneurs qui viendront passer commande dans ce

gigantesque marché artisanal. En parallèle, il permet aux

artisans venus des quatre coins du continent de se rencontrer,

d'échanger leurs techniques de fabrication ou d'en trouver de nouvelles,

plus efficaces .

Enfin, des colloques et

ateliers sont organisés en marge des expositions, dans le but de trouver

de nouveaux débouchés et d'aider les artisans à

développer leur activité. Le problème du manque de

capitaux dont souffre l'Afrique sera particulièrement abordé

cette année (le thème pour 2004 est d'ailleurs

éloquent : « Investir dans l'artisanat

africain »), ainsi que les solutions du micro crédit ou du

commerce équitable.

Et le touriste dans tout ça ? Il profite de cette

occasion unique de découvrir, réunie en un seul lieu, des objets

traditionnels ou plus modernes qui le convient à un voyage imaginaire

à travers toute l'Afrique.

C- Le secteur de la téléphonie

mobile

Le secteur de la téléphonie mobile est un

secteur en pleine expansion. La concurrence y est vive et les offres

promotionnelles multiples. C'est donc un secteur où le consommateur doit

faire preuve d'une grande vigilance.

Il existe actuellement en France trois opérateurs

mobiles : Orange, SFR et Bouygues. Mais ces opérateurs peuvent

faire appel à des sociétés de commercialisation de

services comme Coriolis, Carrefour ou Sagem pour vendre leurs produits. Depuis

l'été 2004 deux opérateurs mobiles virtuels sont

également présents sur le marché au niveau régional

: Debitel et Phone House commercialisent des services mobiles

achetés en gros à SFR et Orange sous le nom de Debitel ou de

Breizh Mobile. Leurs conditions contractuelles et leurs tarifs sont

différents de ceux de l'opérateur dont ils commercialisent les

services. Il est donc important d'identifier la société avec

laquelle on s'apprête à contracter.

Au Sénégal, Deux

opérateurs concurrents proposent l'abonnement et cartes sans abonnement

pour les téléphones cellulaires. Le premier est Orange (filiale

de France Télécom). Le second est Tigo (marque Sentel). C'est

Orange qui rassemble le plus de clients au Sénégal. Le prix des

puces (cartes SIM) a considérablement baissé : 5000CFA (avec

5000CFA de crédit) pour la puce Orange et 2000CFA (avec 1000CFA de

crédit) pour Tigo. La couverture est sensiblement équivalente

pour les deux opérateurs et 85% de la population vit dans une zone

couverte par l'un ou l'autre des réseaux. Le nombre d'utilisateurs de la

téléphonie mobile est très largement supérieur

à celui de la téléphonie fixe et la plupart des familles,

y compris les plus modestes, disposent aujourd'hui d'un téléphone

GSM.

Les accords de roaming permettent aux clients

sénégalais de se connecter aux différents réseaux

nationaux durant leurs voyages et vice-versa. Les nouvelles technologies

relatives aux téléphones mobiles ont fait leur apparition au

Sénégal : GPRS, MMS, connexion Internet mobile, etc. Les services

commerciaux qui vont avec aussi... SMS surtaxés pour une dédicace

à la télévision, téléchargements de

sonneries, etc.

Les opérateurs de téléphonie mobile

comptent investir 50 milliards de dollars américains afin d'offrir une

couverture totale d'accès à l'Internet et aux

télécommunications en Afrique

KIGALI, Rwanda, Octobre 29 Lors du sommet Connecter

l'Afrique , l'association GSM a annoncé que le

secteur de la téléphonie mobile prévoit d'investir plus de

50 milliards de dollars américains en Afrique sub-saharienne au cours

des cinq prochaines années, afin d'offrir une couverture mobile à

plus 90 % de la population. L'investissement sera utilisé pour augmenter

la portée des réseaux mondiaux de téléphonie mobile

bénéficiant des technologies améliorées GPRS, EDGE

et HSPA, afin de fournir un ensemble de services multimédias mobiles

complets comprenant l'accès à l'Internet.

Depuis que les gouvernements de l'Afrique sub-saharienne ont

commencé à libéraliser leurs secteurs de

télécommunications vers l'an 2000, la GSMA évalue

l'investissement du secteur de la téléphonie mobile à 35

milliards de dollars américains, offrant ainsi une couverture mobile

à plus de 500 millions de personnes (67 % de la population) en Afrique

sub-saharienne. Ce flux d'investissement par l'intermédiaire du

secteur de la téléphonie mobile a changé la vie de

millions d'Africains, a eu un effet catalyseur sur le développement

économique et a renforcé les liens sociaux,

a affirmé Rob Conway4(*),.

MTN, Orange, Vodacom et Celtel, filiale de Zain, sont parmi

les opérateurs de téléphonie mobile qui prévoient

investir considérablement dans l'expansion et l'amélioration de

leurs réseaux. Nous avons la passion et le dévouement

nécessaire pour offrir à l'Afrique une infrastructure de classe

mondiale, a déclaré le PDG du

groupe MTN Phuthuma Nhleko. Nous sommes fiers

d'être le principal investisseur en Afrique, et de proposer des services

de calibre mondial à nos clients sur le continent par

l'intermédiaire de notre filiale Celtel, a ajouté

Dr. Saad Al Barrak, PDG du groupe Zain, tandis qu'Alan

Knott-Craig, PDG du groupe Vodacom Group, a dit : Nous sommes

fiers de nos investissements en Afrique, et nous continuerons à nous

concentrer sur nos clients et sur l'élaboration de produits et de

services avantageux pour eux.

De nos jours, il y a plus de 150 millions d'abonnés

à un téléphone mobile en Afrique sub-saharienne.

Cependant, 350 millions d'individus possèdent une couverture mobile mais

ne sont pas encore connectés directement. En plus d'étendre la

couverture, le secteur de la téléphonie mobile souhaite utiliser

ses économies d'échelle croissantes afin de connecter ces

personnes. Comme le nombre d'utilisateurs est à la hausse, la

prospérité économique s'accroîtra elle aussi. La

GSMA juge qu'une augmentation de 10 points de pourcentage dans la

pénétration du secteur de la téléphonie mobile

augmentera le taux annuel de croissance du PIB de 1,2 point de pourcentage.

Afin de créer des conditions qui maximiseront les

bénéfices de ce nouvel investissement, la GSMA demande aux

gouvernements de toute l'Afrique sub-saharienne de suivre les conseils du

président du Rwanda, Son Excellence Paul

Kagamé5(*) : Les gouvernements doivent

supprimer d'urgence les obstacles qu'ils posent aux entrepreneurs. Ce sont les

individus et les entreprises qui créent de la richesse et non les

gouvernements. Ceci ne veut pas dire que l'État doit devenir invisible,

mais plutôt que les gouvernements doivent envisager leurs rôles en

tant que facilitateurs des affaires et non comme gardiens qui les

contrôlent et les entravent.

En particulier, les gouvernements africains doivent s'assurer

de la disponibilité d'un spectre suffisamment large pour permettre aux

centaines de millions d'Africains, qui vivent dans des régions non

couvertes par les réseaux fixes d'aujourd'hui, et de leur faciliter

l'accès à des services rentables sur large bande. La GSMA estime

que la conférence mondiale des radiocommunications, qui se tient

actuellement à Genève, doit réserver une bande de spectre

de 750 MHz à 862 MHz pour les services mobiles sur large bande en

Europe, au Moyen-Orient et en Afrique. Sur cette bande de spectre, les ondes

radio peuvent voyager sur de grandes distances et fournir de meilleurs signaux

à l'intérieur des bâtiments, permettant ainsi une

couverture plus grande et rentable, notamment dans les zones rurales.

Les gouvernements du monde entier ont l'occasion de

réduire l'écart numérique qui s'est creusé entre

ceux qui profitent de l'accès à haute vitesse aux services

multimédias et ceux qui ne bénéficient pas encore de

réseaux sur large bande pour des raisons

économiques, a dit Tom

Phillips, responsable des affaires gouvernementales et des

questions de réglementation au sein de la GSMA. Il est important que

les gouvernements du monde entier mettent de côté ce spectre, et

de manière coordonnée, ce qui permettra aux fabricants de

combinés de réaliser des économies d'échelle

croissantes, réduisant ainsi le coût des dispositifs

d'accès pour les clients.

Les gouvernements africains doivent aussi faire tomber les

barrières qui empêchent la mise en place de communications

mobiles, telles que les taxes à la consommation élevées.

Des taxes relatives à la téléphonie mobile sont

prélevées au Ghana, au Kenya, en Tanzanie, en Ouganda et en

Zambie. Si celles-ci étaient baissées ou supprimées, les

recettes fiscales gouvernementales augmenteraient, car beaucoup plus de

personnes se connecteraient et utiliseraient les services de

téléphonie mobile, ce qui aurait pour effet de stimuler les

recettes fiscales à valeur ajoutée et de faire monter en

flèche une activité économique plus diversifiée.

Les frais d'agrément élevés et d'autres entraves tels les

monopoles de point d'accès international freinent la

compétitivité du monde des affaires africain.

On a demandé à Frontier Economics de fournir une

évaluation des investissements futurs dans toute l'Afrique

sub-saharienne, basée sur des prévisions fournies par des

opérateurs de téléphonie mobile qui servent de nos jours

approximativement 70 % des utilisateurs de téléphonie mobile en

Afrique sub-saharienne.

La GSMA (la GSM Association) est l'association mondiale qui

représente plus de 700 opérateurs de téléphonie

mobile GSM dans 218 pays et territoires. En outre, plus de 200 fabricants et

fournisseurs appuient les initiatives de l'association en qualité de

partenaires principaux.

I-5 Cadre conceptuel

Une entreprise est une structure économique et sociale

comprenant une ou plusieurs personnes et travaillant de manière

organisée pour fournir des biens ou des services à des clients

dans un environnement concurrentiel (le marché) ou non concurrentiel (le

monopole). Depuis la renaissance, où les personnes s'unissaient afin de

bien vendre leurs produits, les entreprises ont subi de fortes mutations dans

le but de protéger les actionnaires ou participants de la

société et d'offrir une forte production des biens et des

services

I.5.1 Les Types d'entreprises

a. Entreprise Individuelle : Elle a un

statut juridique très répandu, et ceci est dû en grande

partie pour l'extrême simplicité avec laquelle on peut la

constituer. Les formalités juridiques sont en effet minimes puisqu'il

suffit de remplir un formulaire déclaratif au C.F.E ou directement au

greffe du Tribunal de Commerce et de joindre quelques pièces

justificatives de l'état civil et une pièce justifiant de la

jouissance régulière des locaux. (Pas de statuts à

établir, de besoin d'assemblée générale

constitutive,...). Les frais sont réduits, surtout qu'aucun apport en

capital n'est imposé. Par

ailleurs, l'entreprise n'acquiert pas de personnalité juridique mais son

inscription emporte une présomption de commercialité.

.

Il n'y a pas de séparation entre le

patrimoine de l'entreprise et celui de son dirigeant. Le chef d'entreprise est

alors personnellement et indéfiniment responsable des dettes de

l'entreprise sur ses biens propres. Egalement, les bénéfices de

l'entreprise sont soumis au régime de l'Impôt sur le Revenu

(Bénéfices Industriels Commerciaux, Bénéfices Non

Commerciaux). Or, l'I.R. peut atteindre 54% pour la partie des revenus

dépassant certains montants. Ajouté aux allocations familiales

qui sont calculées sur la totalité des profits de l'E.I., cette

forme d'entreprise se révèle contrariante en cas de forts

bénéfices et semble plus adaptée aux " petits " projets.

b. E.U.R.L. (Entreprise Unipersonnelle à

Responsabilité Limitée) .

Il

s'agit d'une S.A.R.L mais à un seul associé (qu'elle soit

créée ainsi ou que les autres associés soient partis). Les

règles de fonctionnement sont plus simples que dans le cas d'une S.A.R.L

pluripersonnelle ; par exemple, l'associé unique a tous les pouvoirs

dévolus à l'assemblée générale. En outre,

l'associé unique conserve la maîtrise complète de son

affaire. Sa responsabilité sera limitée au montant de son

apport.

Par ailleurs, l'entreprise est soumise à l'impôt

sur les sociétés si le dirigeant n'opte pas pour l'impôt

sur le revenu. .

Ce type de

société offre la maîtrise que permet une Entreprise

Individuelle associée à la protection économique de la

séparation de patrimoines d'une S.A.R.L. En revanche son coût de

constitution est plus élevé et les formalités plus

nombreuses.

c. S.A.R.L. (Société A

Responsabilité Limitée)

.

C'est la forme de société la plus répandue.

Elle est constituée de 2 à 50 associés et ses

formalités de création impliquent de réaliser un acte

constitutif auquel interviennent tous les associés, de le publier, puis

d'immatriculer la société au Registre du Commerce et des

Sociétés. Aucun capital minimum n'est prévu, les

associés fixent librement le montant du capital social.

.

L'immatriculation de la

société lui confère la personnalité morale,

séparant le patrimoine social de celui des associés. Ceux-ci sont

responsables solidairement mais seulement à concurrence des apports.

.

Le fonctionnement de la

société est inscrit dans un formalisme plus contraignant que

celui d'une entreprise unipersonnelle, cependant la S.A.R.L. dispose d'une

structure suffisamment souple pour faciliter le partenariat

.

Elle est soumise à l'impôt sur les

sociétés (33.33% des bénéfices) et s'adapte

à de nombreux projets d'entreprise.

.

d. S.A. (Société Anonyme)

Il

s'agit de la première forme de société par action. Dans

ces sociétés, la considération de la personne ne joue pas.

Ce qui compte, ce sont les capitaux apportés, et non l'identité

de la personne. Les parts, appelées actions sont librement

transmissibles d'un actionnaire à l'autre.

.

La société anonyme n'a pas de raison

sociale mais une dénomination sociale. Les associés doivent

être, au minimum, au nombre de 7. Ils sont tenus à concurrence de

leurs apports. La société est soumise au régime

d'imposition des sociétés sans option possible pour le

régime général.

.

Cette forme d'entreprise permet de faire appel à des milliers

d'épargnants (voir des millions) qui apporteront leurs fonds à

une société dans laquelle leur responsabilité sera

limitée et dont les titres seront aisément transmissibles (hors

clauses d'agrément). En contrepartie, cette société

nécessite un apport conséquent (37000 euros dont environ 25000000

FCFA minimum) et des formalités de constitution plus

étoffées que pour une Entreprise Individuelle.

e. S.A.S. (Société par Action

Simplifiée) .

Cette

société par action se distingue des autres par une plus grande

souplesse qui laisse aux associés une importante liberté dans

l'organisation de sa gestion interne. Elle leur permet également de

contrôler étroitement la composition et les évolutions du

capital et ce afin de préserver un intuitu personae qui fait

habituellement défaut aux sociétés par actions (c'est

à dire que la considération de la personne l'emportera sur celle

des capitaux, les associés pouvant refuser des candidats désireux

de s'associer).

Elle ne peut faire un appel public à

l'épargne.

.

Son capital de départ est comme pour les S.A. de 37000 euros

minimum et elle est soumise à l'impôt sur les

sociétés. Les associés sont tenus à concurrence de

leurs apports.

Ce type de société est particulièrement

adapté aux sociétés importantes voulant s'associer dans

une entreprise commune. .

NB :

Les S.A.S. peuvent être unipersonnelles (S.A.S.U.).

f. S.N.C. (Société à Nom

Collectif) .

La

société à nom collectif était la plus couramment

constituée avant d'être supplantée par les S.A.R.L., elle

est d'ailleurs l'une des plus anciennes formes de société.

Il s'agit d'une société de personnes, c'est à dire

avec un fort intuitu personae (considération de la personne). Pour cela

il ne peut y avoir d'appel public à l'épargne. De plus ce

caractère se traduit sous cette forme sociale par

l'intransmissibilité des parts sociales. Avec une exception lorsque la

cession de parts a été consentie unanimement par les

associés.

.

Ceux-ci sont tenus solidairement et indéfiniment aux dettes de la

société qui sont soumises à l'impôt sur le revenu,

sauf décision des associés d'opter pour l'impôt sur les

sociétés.

Il n'existe pas de minimum à apporter comme

capital social. .

La constitution d'une

Société en Nom Collectif est donc relativement peu exigeante,

assure à des associés de confiance une société

fermée, mais expose ceux-ci à des risques illimités.

.

g. Société Civile

.

Légalement, elle est le principe et la

société commerciale l'exception. Cependant, elle est en pratique

bien moins nombreuse que cette dernière. Elle s'impose aux acteurs de la

vie agricole, des professions libérales, intellectuelles et de

l'immobilier.

Les associés sont tenus indéfiniment mais non

solidairement aux dettes de la société. Les

bénéfices de celle-ci sont soumis à l'impôt sur le

revenu, à moins que les associés en aient décidé

autrement où que la société se révèle

exercer en réalité une activité commerciale.

Là

encore un capital de constitution est demandé, mais sans minimum

imposé.

Bien que fonctionnant selon un certain formalisme

décisionnel, la Société Civile reste souple et offre assez

de liberté. Elle donne droit également à une couverture

sociale peu coûteuse mais moins efficace que celle de la plupart des

sociétés commerciales.

h. Société Civile Professionnelle

d'avocat .

Comme son nom l'indique, il

s'agit simplement d'une structure permettant à des avocats d'exercer

leur profession dans le cadre d'une société civile.

i. G.I.E. (Groupement Intérêt

d'Economique) .

C'est un instrument de

collaboration entre entreprises, une structure qui pourrait être

qualifiée d'intermédiaire entre la société et

l'association. Le G.I.E. possède en effet la pleine personnalité

et capacité juridique et il ne lui est pas interdit de rechercher des

bénéfices si ce n'est pas son activité essentielle. De

plus il offre une très grande souplesse et une large liberté en

matière de rédaction de contrat associatif. Aucun capital de

constitution n'est exigé et les membres peuvent opter pour le

régime de l'impôt sur les sociétés.

.

Il représente donc un attrait

certain pour des opérations importantes (exemple : réseau

bancaire " carte bleue ", Airbus) ou pour permettre à des entreprises de

réunir certaines de leur activités : comptoir de vente en commun,

organismes de recherche, structure d'exportation. Seule la

responsabilité solidaire et indéfinie des membres peut effrayer

les entrepreneurs préférant opter pour une S.A.R.L.

I.5.2- L'utilité économique de

l'entreprise

L'entreprise produit des biens et services pour la population

et génératrice de revenu pour l'Etat pour son fonctionnement. De

ce point, l'entreprise a une grande utilité économique pour les

pays. Ils procurent des revenus pour l'état par le biais des payements

des impôts et taxes, la patente, les droits d'enregistrement, la CFCE

payée par les employeurs, l'impôt sur le revenu (TRIMF; IR

à la charge du travailleur; CFCE à la charge de l'employeur).

Les entreprises de par leurs activités permettent

l'équilibre de la balance commerciale en évoluant sur le cadre du

commerce extérieur. Les entreprises éradiquent le chômage

par la création d'emplois. Les entreprises commerciales et industrielles

produisent des biens et services afin de réaliser des

bénéfices et de rémunérer les employés.

I.5.3 - Les variables du plan de marketing

Mix

Dans le cadre de sa politique commerciale, l'entreprise

développe une politique de marketing Mix autour de quatre variables qui

se déclinent selon différents axes.

|

Produit

|

Prix

|

Distribution

|

Communication

|

|

Qualité

Caractéristiques

Efficacité

Marque

Conditionnement

Gamme

Garantie

Service après-vente

|

Niveau de prix

Réductions commerciales

Politique de crédit

Différenciation des tarifs (gamme de prix)

|

Canaux de distribution

Points de vente

Emplacements

Stocks

Entrepôts

Transport

|

Publicité

Promotion des ventes

Force de vente

Relations publiques

Mécénat

|

L'entreprise va donc mettre en place une politique commerciale

cohérente autour de ces quatre axes dans l'ensemble des domaines

définis ci-dessus.

La politique du produit

Les éléments essentiels de la politique du

produit En terme de politique du produit, le plan de marchéage

s'appui essentiellement sur les aspects suivants :

L'image du produit réalisé par

l'entreprise : la perception du produit par le consommateur repose en

grande partie sur la perception visuelle qu'il en a au premier abord et qui est

parfois fondamental dans l'acte d'achat (notamment par rapports aux produits

proposés par les concurrents). Cette notion d'image renvoie par ailleurs

à des éléments psychologiques qui font que l'image du

produit ne répond pas uniquement à des caractéristiques

pratiques mais s'adapte à la perception qu'en a le consommateur

Le conditionnement du produit : la

différenciation du produit se fait en grande partie en fonction de son

mode de conditionnement qui est alors considéré comme un

élément central du produit (exemple : le parfum). Le design

permet alors de modifier l'aspect initial d'emballage du produit et

confère à celui-ci une personnalité particulière

correspondant à l'image recherchée par l'entreprise.

.

La marque : La

marque du produit se décline sous de multiples aspects (nom, symbole

représentatif, design) et permet une identification du produit aux yeux

du consommateur favorable à une politique de fidélisation.

L'entreprise cherche alors à travers la marque à cristalliser les

valeurs sous-jacentes portées par le produit et par l'entreprise. Le

renforcement de l'image du produit associé à une marque permet

alors la mise en place d'une politique de gamme de produits

. .

La

gamme : la notion de gamme de produit est à rapprocher de la

stratégie de segmentation de l'entreprise sur un marché

puisqu'elle représente l'ensemble des produits d'une même famille

qui permettent à l'entreprise de couvrir tout ou une partie d'un

marché. On distingue généralement une gamme selon sa

profondeur (le nombre de produits distincts d'une même ligne -options

possibles-) et sa largeur (le nombre de lignes de produits de la gamme).

La politique du prix

Les éléments entrant dans la fixation

du prix de vente d'un produit La question de la fixation du prix de

vente d'un produit par l'entreprise fait face à une double

approche :

· Une approche commerciale : le prix du

produit doit être mis en relation avec les prix des produits concurrents

sachant que les consommateurs sont sensibles à la notion de rapport

qualité / prix d'un produit et que par définition, plus un prix

de vente est bas et plus la demande est importante. Par contre, dans certains

cas particuliers, l'entreprise peut décider volontairement de pratiquer

des prix de vente élevé afin de mener ce que l'on appelle une

stratégie d'écrémage consistant à ne viser qu'une

partie restreinte des consommateurs (produits de luxe par exemple) ou parce que

l'image du produit est valorisée par un prix élevé

(produits haut de gamme).

· Une approche financière : la

politique de fixation du prix est limitée par le fait qu'une entreprise

ne produit un bien que si celui ci lui permet de revendre ce bien à un

prix supérieur à son coût de production prix de revient du

produit. Les impératifs commerciaux sont donc remis en cause dans

certains cas par l'objectif de rentabilité poursuivi par l'entreprise.

.

Par conséquence, la fixation d'un prix de vente repose

sur la prise en compte d'un nombre important de facteurs relatifs à

quatre domaines principaux qui peuvent amener l'entreprise à modifier le

prix de vente d'un bien dans le temps.

La politique de distribution

Une fois un produit réalisé, l'entreprise se

doit de réfléchir à la manière dont elle va le

vendre ce qui généralement ne se fait pas de manière

directe, mais implique l'intervention d'intermédiaires qui constituent

alors les éléments du canal de distribution de l'entreprise.

Le choix d'un canal de distribution Pour

distribuer son produit, l'entreprise va devoir tenir compte d'un certain nombre

de variables :

· La structure du marché : habitudes des

consommateurs, contraintes juridiques, concentration géographique des

consommateurs.

· Les caractéristiques du produit :

spécificité, cycle de vie, mode de conditionnement, existence de

services annexes (après-vente...).

· Les caractéristiques de l'entreprise : puissance

financière, image de marque, objectifs poursuivis.

· La stratégie du distributeur : objectifs

commerciaux, image de marque...

La prise en compte de ces contraintes

permet de définir trois types principaux de canaux de distribution

identifiable selon le nombre d'intervenants présents entre l'entreprise

elle-même et le consommateur final.

Circuit de

distribution

|

Type de canal de distribution

|

Nombre d'intermédiaires

|

|

Direct

|

Aucun (VPC, ventes directes)

|

|

Canal court

|

1 seul (une centrale d'achat)

|

|

Canal long

|

2 ou plus (grossiste + détaillant)

|

Plus un canal est long, et plus le taux de marge de l'entreprise

sera faible puisque chaque intermédiaire devra être

rémunéré pour le service rendu (ce qui accroît

d'autant plus le prix de vente final du produit).

La politique de communication

La communication d'un point de vue général

consiste à transmettre un message d'un émetteur à un

récepteur ce qui suppose :

Un codage du message à transmettre

L'utilisation d'un vecteur de transmission de l'information

(un média)

Le décodage du message par le récepteur.

A cet aspect initial de la notion de communication s'ajoute,

dans le domaine commercial un objectif complémentaire qui est

d'influencer le récepteur de manière à susciter un

intérêt pour le produit, et à travers lui la marque et donc

l'entreprise qui en est propriétaire.

La stratégie de communication Au

travers de la définition d'une stratégie de communication, une

entreprise engage une démarche reposant sur :

- L'identification de la cible visée : un message

s'adresse avant tout à un destinataire qu'il est nécessaire de

bien définir au préalable (en fonction par exemple de la

stratégie de niche poursuivie). Ceci permettra par la suite de ne pas

commettre de fautes dans les modalités de codage du message

- La définition du meilleur canal de distribution

possible permettant de véhiculer le message vers le destinataire final

désigné.

- La définition du message c'est à dire son

contenu, sa structure et sa forme.

- L'engagement d'un budget de communication qui est souvent

conditionné par l'objectif final poursuivi (qui je vise, sur quelle

période...) .

Par son action de communication, l'entreprise peut viser

plusieurs objectifs :

Faire connaître un produit

Faire connaître une marque

Faire connaître une entreprise

Mais quelque soit l'objectif poursuivi, l'enjeu reste de

favoriser les ventes de l'entreprise par une modification du comportement de la

cible visée grâce au développement d'un sentiment positif

suscité par le message véhiculé.

Pour communiquer, le service commercial s'appuie en

général sur des canaux principaux :

- la publicité

- la promotion des ventes

- le développement des relations publiques

I.5.4 Produits

Un produit est un bien ou un service vendu par une

organisation. En marketing, c'est la promesse faite par la firme de satisfaire

un besoin, généralement moyennant un prix à payer par

l'utilisateur. C'est à la fois un objet ou un service précis et

une représentation intellectuelle et affective. Un produit est tout ce

qui peut être offert sur un marché de façon à

satisfaire un besoin. On distingue les biens durables qui sont des biens

tangibles et qui survivent en principe à de nombreuse utilisation. Aussi

il existe les biens périssables qui sont consommés en une ou un

certain nombre de fois. En somme les produits sont physiques

c'est-à-dire qu'on peut les saisir et les toucher ce qui leur

confère la qualité de bien physique. Il existe aussi les produits

d'achat courant qui sont de biens de consommations que les clients

achètent habituellement et fréquemment en fournissant un minimum

d'effort. Aussi les produits d'achat réfléchis qui sont des biens

de consommations que les clients comparent toujours sur la base de certains

critères tel que l'aspect, la qualité, le prix et la

praticité avant de décider d'acheter. Ce qui oblige les

distributeurs à disposer d'un assortiment suffisamment vaste pour

couvrir les goûts de chacun. Les produits de spécialités

qui sont les biens de consommations qui possèdent des

caractéristiques coniques ou des images de marque bien définies.

Et enfin les produits non recherchés qui sont aussi des biens que les

consommateurs ne connaissent pas auxquels ils ne pensent pas.

Et enfin il y a les services qui sont des activités

d'avantages ou de satisfaction qui font l'objet d'une transaction

Les services, contrairement aux produits, sont des

biens intangibles c'est-à-dire que les services ne sont pas des objets

mais des processus ou des actes avec des conséquences multiples comme la

satisfaction des clients. Un service est l'apport d'un travail, d'un

prêt, ou de soins désirés par un consommateur. Les

consommateurs paient pour un service comme ils le feraient pour un produit.

Toutes ces raisons expliquent la difficulté pour les

prestataires de fournir un service homogène dans le temps et dans

l'espace et d'assurer la constance des personnes en contact avec les clients.

En somme il est impossible de délivrer un service correspondant en tout

à l'offre initiale car plus le service est délivré dans

des lieux précis ou par des intermédiaires différant plus

il repose sur le comportement des personnes et plus le risque de

non-conformité est important. Le service est inséparable, cette

caractéristique est considérée comme le noeud de la

problématique du service parce que le service est vendu pour être

ensuite produit et consommé simultanément. Il n'y a donc pas de

notion de déchets et rebuts ou de renvois dans le domaine des services.

Le client est très souvent en contact avec le prestataire pendant la

production - livraison du service. Les services sont perçus

différemment par les clients à cause de la différence des

habitudes de consommation, les cultures obligent souvent la consommation d'un

bien et le rejet d'autres le service n'échappe pas à cet

état de fait. Il n'est pas possible de stocker le service comme le

produit, il a un financement particulier que les biens tangibles ne

possèdent pas, en plus il y a la particularité sur les droits de

douane. Les services ne sont pas taxés au même titre que les

produits qui nécessitent bien des contrôles et des

règlementations en matière douane.

A coté du service il y a le commerce des idées

qui de nos jours fait l'objet d'une vente très importante. Elles sont

aussi intangibles mais ne possèdent pas toutes les

caractéristiques du service. Sa commercialisation n'échappe pas

aux règles de tout commerce dans lequel appartiennent les produits et

les services. Il s'agit des licences d'exploitation, brevets d'invention,

etc.

I.5.5 l'Analyse

L'analyse est une démarche intellectuelle qui va du

complexe au plus simple, c'est aussi une action effectuée par une

entreprise ou une organisation afin de maîtriser et de contrôler

l'environnement dans lequel évolue sa structure. Elle nécessite

plusieurs outils différant selon la caractéristique de

l'étude. L'analyse en marketing permet d'identifier les forces, les

faiblesses, les opportunités et les menaces de son environnement cela

est un concept d'intelligence économique. L'analyse permet

d'éviter les erreurs à commettre et à corriger celles

déjà commises. Pour prendre une décision