Analyse de la stratégie d'internationalisation des entreprises de services en Afrique par la méthode de l'adaptation: Cas de Telecel Faso( Télécharger le fichier original )par Eric Pingda NOUGTARA Ecole supérieur de commerce de Dakar - SupdeCo Dakar - Master of science in management. Option Marketing et Commerce International 2008 |

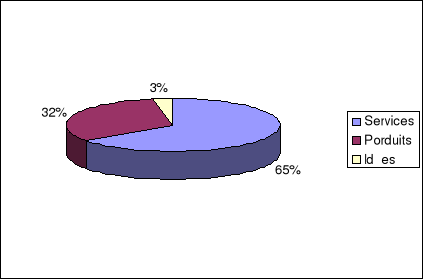

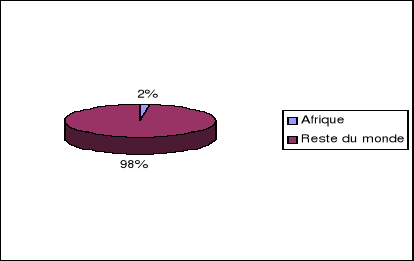

INTRODUCTION GENERALELa mondialisation est apparue dans la langue française en 1964 dans le cadre de travaux économiques et géopolitiques; il signifie l'accroissement des mouvements de biens, de services, de main-d'oeuvre, de technologies et de capitaux à l'échelle internationale. De nos jours la mondialisation est perçue comme le développement de liens d'interdépendance entre Hommes, activités humaines et systèmes politiques à l'échelle du monde. Ce phénomène touche la plupart des domaines avec des effets et une temporalité propres à chacun. Ce terme évoque aussi parfois les transferts internationaux de main-d'oeuvre ou de connaissances. La mondialisation désigne dans certains cas « la mondialisation économique », et les changements induits par la diffusion mondiale des informations sous forme numérique sur Internet. La genèse du terme explique pourquoi ce processus est le plus souvent envisagé sous le seul aspect de la mondialisation économique, développement des échanges de biens et de services, accentuée depuis la fin des années 1980 par la création de marchés financiers au niveau mondial. Toutefois s'y ajoutent : · l'aspect culturel qu'apporte l'accès d'une très large partie de la population mondiale à des éléments de culture de populations parfois très éloignées d'une part et d'autre part de la prise de conscience par les pays développés dans leur ensemble de la diversité des cultures au niveau mondial. · l'aspect politique que représente le développement d'organisations internationales et d'ONG (Organisation Non Gouvernementale). · l'aspect sociologique de la mondialisation résumé par Zygmunt Bauman1(*): « La mondialisation est inéluctable et irréversible. Nous vivons déjà dans un monde d'interconnexion et d'interdépendance à l'échelle de la planète. Tout ce qui peut se passer quelque part affecte la vie et l'avenir des gens partout ailleurs. Lorsque l'on évalue les mesures à adopter dans un endroit donné, il faut prendre en compte les réactions dans le reste du monde. Aucun territoire souverain, si vaste, si peuplé, si riche soit-il, ne peut protéger à lui seul ses conditions de vie, sa sécurité, sa prospérité à long terme, son modèle social ou l'existence de ses habitants. Notre dépendance mutuelle s'exerce à l'échelle mondiale. La mondialisation a permit la baissé des barrières douanières et de toutes autres formes de protection de l'Etat concernant les taxes de douanes. De ce fait les biens et les personnes ont la liberté de circuler dans les Etats sans paiement véritable des droits de douanes, les flux financiers aussi passent les frontières sans aucune limite ce qui permet la circulation de la masse monétaire mondiale et la circulation des devises. D'une autre façon la mondialisation baisse le revenu de certains Etats surtout ceux qui vivent des retombés de la taxe douanière comme les pays africains. Tout comme les biens et services les personnes ont une mobilité qui leur procure la liberté d'exercer leurs activités dans les pays. Les exportations s'accentuent au même rythme que le mixage des cultures. La mondialisation a faciliter le mélange culturel, car bien de personnes se déplacent et s'installent en pleine aise, cela est parfois motivé grâce aux conventions signées entre Etats partenaires et la recherche du bien être. Les langues et les cultures se rencontrent et créent le métissage de culture de race et la diversification des pensées. Cette forte mobilité de personnes donne lieu à des transferts de savoir. Les pays receveurs bénéficient du savoir faire et des retombées de l'internationalisation. L'internationalisation impose le transfert de technologies, de monnaies, de devises, d'idées et de cultures. La mondialisation financière a favorisé le financement des entreprises et celui des balances de paiements. En supprimant les obstacles à la circulation des capitaux elle a donné une impulsion sans précédent aux marchés financiers. Traitées et diffusées à l'échelle mondiale, les informations financières créent des spéculations et une forte volatilité des capitaux. Elles apportent une fluidité des investissements en fonction des perspectives économiques, mais leurs effets sont parfois considérés comme devenus incontrôlables par le système bancaire et le système financier international. Pour traiter de notre thème nous nous sommes strictement conformé à la méthodologie de rédaction des mémoires édictée par Sup de Co Dakar2(*). La suite de notre travail est organisée comme suit : I- Problématique II- Cadre Méthodologique III- Cadre Analytique IV- Recommandations Naturellement nous avons veillé à formuler une introduction et une conclusion. I - ProblématiqueI-1 Position du problème Les justifications de l'internationalisation des entreprises sont multiples et diverses, elles sont la plus part dues à des facteurs commerciaux, industriels, environnementaux et d'opportunités .L'étroitesse du marché national ou sa saturation amène bien d'entreprises à l'internationalisation. La dimension réduite du marché intérieur pousse l'entreprise vers les marchés étrangers c'est-à-dire dès l'exacerbation de la concurrence sur le marché national, la raréfaction ou une croissance trop faible des débouchés. La spécialisation de l'entreprise en est aussi un facteur, pour certaines activités spécifiques, le marché ne peut se limiter à un territoire national compte tenu du faible nombre d'acheteurs potentiels. Pour les PME, l'internationalisation est souvent le prolongement naturel d'une stratégie de spécialisation : elle permet, sans sortir de son métier d'origine d'éviter les risques de la spécialisation et d'offrir des perspectives de croissance. Le ralentissement de la croissance économique dans un pays peut être compensé, du moins, par des commandes en provenance de l'étranger, les différentes économies nationales ne se trouvant pas en phase d'assurer la satisfaction de la demande locale. Les facteurs industriels, sont très motivés par la recherche d'économie d'échelle. L'élargissement des débouchés permet à l'entreprise qui produit alors de plus grandes quantités, d'abaisser ses coûts unitaires. Elle améliore alors sa compétitivité prix qui peut induire de nouveaux débouchés. L'activité internationale permet aussi d'amortir les coûts de recherche et de développement indispensable à l'entreprise sur un plus grand nombre d'unités et donc d'abaisser les prix de lancement. Cette motivation d'internationalisation permet d'exploiter les opportunités offertes par des coûts avantageux des facteurs de production, d'accéder plus facilement à des ressources financières (tant sur le plan national que sur le marché d'implantation), d'échapper à des mesures, à certaines règlementations dans le domaine fiscal, social, de la protection de l'environnement. Certaines entreprises s'internationalisent fortuitement ou par opportunités, cela permet très souvent d'écouler les productions excédentaires. Le comportement des dirigeants de l'entreprise justifie parfois l'internationalisation ; juste par le fait d'avoir vécu à l'étranger et de parler des langues étrangères, leur degré de connaissance de l'exportation, leur goût de l'innovation, leur ouverture d'esprit sont des comportements propice à l'exportation. Les services, contrairement aux produits, sont des biens intangibles c'est-à-dire que les services ne sont pas des objets mais des processus ou des actes avec des conséquences multiples comme la satisfaction des clients. Un service est l'apport d'un travail, d'un prêt, ou de soins désirés par un consommateur. Les consommateurs paient pour un service comme ils le feraient pour un produit. Le client ne peut se représenter mentalement le service il se fonde forcement sur ce qui est affirmé ou promis par le prestataire et sur l'idée qu'il se fait du service « les fournisseurs vendent des promesses et les client achètent de l'espoir ». Le prestataire lui-même a souvent du mal à déterminer comment le client perçoit et évalue le service. Le service a un caractère hétérogène, les performances d'un service varient dans une entreprise, surtout celles qui nécessitent l'intervention humaine. Toutes ces raisons expliquent la difficulté pour les prestataires de fournir un service homogène dans le temps et dans l'espace et d'assurer la constance des personnes en contact avec les clients. En somme il est impossible de délivrer un service correspondant en tout à l'offre initiale car plus le service est délivré dans des lieux précis ou par des intermédiaires différents plus il repose sur le comportement des personnes et plus le risque de non-conformité est important. Le service est inséparable, cette caractéristique est considérée comme le noeud de la problématique du service parce que le service est vendu pour être ensuite produit et consommé simultanément. Il n'y a donc pas de notion de déchets et rebuts ou de renvois dans le domaine des services. Le client est très souvent en contact avec le prestataire pendant la production - livraison du service. Les services sont perçus différemment par les clients à cause de la différence des habitudes de consommation. Les cultures obligent souvent la consommation d'un bien et le rejet d'autres ; le service n'échappe pas à cet état de fait. Il n'est pas possible de stocker le service comme le produit, il a un financement particulier que les biens tangibles ne possèdent pas, en plus il y'a la particularité sur les droits de douane, le service n'est pas taxé au même titre que les produits qui nécessitent bien de contrôles et de règlementations en matière de douane. Aujourd'hui, dans les pays industrialisés, il y a plus de personnes employées dans le secteur des services que dans celui de la fabrication, et cette tendance ne fait que s'amplifier. De nos jours les services occupent une place importante dans le commerce mondial, selon le rapport de l'O.M.C (Organisation Mondiale du Commerce) le service représente 65% du commerce mondial avec une forte croissance de 2% mondial et un volume de vente de 20%. De ce fait il devient de plus en plus le plus grand employeur dans le monde. La contribution de l'Afrique au commerce mondial de service est moins de 2% Répartition des Produits dans le monde

La contribution de l'Afrique dans le commerce de services

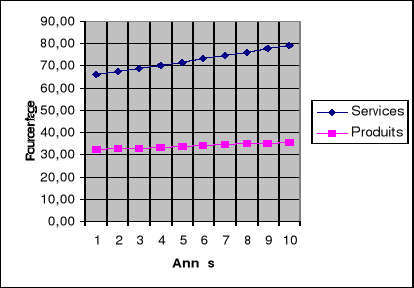

Progression des produits et services

Le commerce du service bénéficie de certains avantages dans le commerce mondial à cause de son intangibilité. il créé une forte valeur ajoutée et éradique le chômage, dans les pays africains le service contribue au développement des économies à cause de la forte attraction du service ; c'est le cas du tourisme, de l'assurance, du transport, des banques et des télécommunications. De nos jours la télécommunication connaît une explosion, elle représente un aspect majeur de la vie des Hommes. Un téléphone mobile (ou simplement mobile), également appelé téléphone portable ou portable (ce qui est peu souhaitable à cause des confusions avec l'ordinateur portable), téléphone cellulaire (en Amérique du Nord), natel (en Suisse), GSM ou familièrement G (en Belgique), permet de communiquer par téléphone sans être relié par un câble à une centrale. Les sons ne sont pas transmis directement. La voix est codée puis synthétisée au niveau de la réception. D'où les bruits incongrus parfois en cas de mauvaise réception (bruit de ressorts). La transmission se fait par ondes électromagnétiques avec un réseau spécifique. La téléphonie mobile est l'usage du téléphone en tout lieu et en tout temps elle permet de rester en contact avec le monde extérieur et est réglementée par l'A.R.T.E.L au Sénégal. On peut donc communiquer en tout lieu où une antenne de relais capte les émissions de l'appareil utilisé. Depuis 1995 la téléphonie mobile est devenue un élément majeur du développement et emploie environ 1000 à 3000 employés dans les pays développés et 500 à 1000 salariés dans certains pays africains comme le Sénégal avec Alizé nouvellement absorbé par Orange. Dans le commerce du service l'usage du téléphone occupe 35% du marché dont 65% revient à la téléphonie mobile. Grâce à ce phénomène il est possible de réduire les distances et de gagner du temps, certains entretiens se font par téléphone grâce à l'avènement du mobile phone. Un tel contexte avec autant de problèmes et de situations contraignantes nous amènes à retenir comme question principale de recherche : « la réussite de Telecel Faso pourra t-elle inspirer à d'autres entreprises une méthode d'adaptation à l'international ? » I-2 Objectifs de la recherche Notre thème implique une bonne partie des concepts clés du marketing, de sa démarche et de son état d'esprit. L'internationalisation quant à elle fait intervenir des concepts tel que la culture la géographie, les barrières tarifaires et non tarifaires etc. Tous ces éléments ne sauraient être clarifiés si nous n'avions retenu de scinder nos objectifs en un objectif général et en quelques objectifs spécifiques. Objectif Général a- Démontrer que la méthode de l'adaptation peut être érigée en une stratégie d'internationalisation B- Objectifs Spécifiques a- Démontrer comment Telecel Faso pourrait servir de référence b- Cerner la politique de veille concurrentielle de Telecel Faso c- Cerner la stratégie de positionnement de Telecel Faso I-3 Hypothèses de recherche Les hypothèses émises feront l'objet de validation au cours de la recherche. Une hypothèse étant la mise en relation de deux variables dont toute évolution de l'une impact sur l'autre, nous en retiendrons trois (3) : Hypothèse 1 : Aucune entreprise ne peut prétendre s'internationaliser si elle n'acquiert une certaine capacité d'adaptation. Hypothèse 2 : La capacité d'adaptation concerne aussi bien les aspects juridiques, économiques, financiers, socio - culturels et politiques. Par conséquent toute entreprise qui souhaite s'internationaliser vers une destination donnée devrait s'adapter à cet environnement. Hypothèse 3 Telecel Faso a réussi cette stratégie par conséquent les entreprises de service qui veulent s'internationaliser devraient s'en inspirer. I-4 Revues de littérature Parmi les concepts que le marketing a anoblis, il y a le service. En effet pendant longtemps le service a été assimilé à la servilité que le marketing dans sa démarche associant le transactionnel au relationnel a convertie en serviabilité. Depuis tout service se paye, certains services sont assez développés au Sénégal comme le tourisme. Le tourisme de masse a véritablement débuté avec l'installation du Club Med au Cap Skirring. Il s'agissait auparavant de quelques curieux découvrant une Afrique nouvellement indépendante. Depuis, le Sénégal est entré dans le peloton de tête des pays africains recevant des touristes après l'Egypte, le Maroc et le Kenya. Le nombre d'hôtels et de groupes hôteliers internationaux a explosé en vingt ans. Des «villages» entiers se sont créés

autour du tourisme. C'est le cas de Cap Skirring, de Nianing ou de Saly.

. Aujourd'hui le tourisme constitue la deuxième ressource du pays après la pêche avec 112 milliards de CFA de recettes en 2003 et 98 milliards de CFA en 2002. Cependant, depuis 2001, le nombre de touristes ne cesse de baisser ou de stagner. La situation globale du secteur est devenue en effet alarmante : un grand nombre d'hôtels et d'auberges sont en vente et plusieurs ont arrêté leur exploitation en attendant une éventuelle embellie. L'ensemble de la fréquentation hôtelière a chuté de manière vertigineuse. Aujourd'hui, un grand nombre de touristes préfèrent s'orienter vers des destinations comme le Bénin : les billets d'avion y sont moins chers, le pays est plus propre, les plages plus belles, les hôtels moins chers, la gastronomie plus riche et le patrimoine historique, culturel et architectural plus intéressant... Les potentialités du Sénégal demeurent cependant importantes et un plan de redressement du tourisme mené par des personnes compétentes peut doper ce secteur primordial pour l'économie sénégalaise. Des journaux internationaux imprimés en France tels que Jeune Afrique ou Amina et Diva (magazines féminins) sont aussi très vendus. Les programmes télévisés hebdomadaires recensant toutes les chaînes disponibles au Sénégal (Canal+, TV5, CFI, MCM, MTV, CNN, RTS, 2M, etc.) Plusieurs radios se partagent les ondes au Sénégal. La quasi totalité du territoire reçoit les programmes de radios FM ou Grandes Ondes. Dakar est bien sûr la mieux lotie. En FM, on peut citer Nostalgie Dakar (filiale du groupe français) qui diffuse de la variété internationale mais aussi de la musique africaine jeune. Les plus populaires sont également SUD FM, (filiale du journal SUD Quotidien), Africa N°1, radio panafricaine émettant en FM à Paris, depuis Paris et Libreville qui permet d'être en permanence au courant de l'actualité africaine et des musiques noires, RFI (Radio France International), radio d'information du service public français, RFM, etc. Si vous êtes en dehors du Sénégal, vous pourrez suivre par satellite les programmes de la chaîne nationale RTS (la couverture de Intelsat 801 est hémisphérique, on peut donc recevoir la RTS sur tout le continent africain et dans une bonne partie de l'Europe et de l'Asie). La mondialisation et la globalisation ont été renforcées par cet outil formidable qu'est l'Internet qui a fini de réduire le temps et l'espace favorisant la libéralisation des marchés. C'est dans ce contexte que l'économie mondiale s'est de plus en plus libéralisée et privatisée favorisant des initiatives privées de toute sorte. Le Sénégal est l'un des pays les plus industrialisés d'Afrique. Les investissements privés ont doublé de volume depuis 2001. La déclaration est de la directrice de l'Agence pour la promotion de l'investissement et des travaux (APIX). Conviant la presse à un dîner-débat tenu dans la soirée du jeudi 8 novembre, en prélude au 7ème Conseil présidentiel de l'investissement, sans avancer de chiffres officiels, a fait savoir que : « avant 2000, le niveau des investissements privés était à 200 milliards de FCFA par an ». A- Le paysage bancaireLe monde de la finance a fini par s'imposer au point le plus sensible des rouages de l'économie mondiale. Ce phénomène explique toute l'importance stratégique des banques et des établissements financiers qui sont essentiellement des sociétés de services dont l'utilité n'est plus à discuter. De nombreuses banques nationales et internationales sont représentées au Sénégal. Certaines sous un nom bien sénégalais cachent des filiales de banques françaises. Elles proposent désormais des cartes de paiement nationales ou internationales et la plupart offrent la possibilité de gérer ses comptes sur internet. Ces dernières années, le réseau bancaire s'est considérablement densifié au Sénégal. C'est aussi le cas du réseau de distributeurs automatiques de billets. L'accès au crédit s'est également démocratisé grâce à l'augmentation massive d'une classe moyenne fonctionnaire, commerçante ou titulaire d'un contrat de travail en bonne et due forme. Le crédit immobilier est évidemment le plus répandu et permet à des familles modestes mais disposant de revenus réguliers d'acquérir un logement. Le crédit à la consommation est également en forte augmentation et tous les grands concessionnaires d'automobiles à Dakar ont des accords avec une banque de la place pour proposer un crédit à leur client achetant un véhicule neuf. Dans ce domaine c'est la SGBS qui tient le haut du pavé. La dévaluation du CFA en 1993 avait rendu les Sénégalais méfiants vis à vis des banques et l'accumulation des CFA sur un compte bancaire n'a longtemps pas été très populaire. La situation s'est grandement améliorée et aujourd'hui près de 30% de la population sénégalaise est titulaire d'un compte bancaire ou d'un compte postal. Il est bon de souligner qu'une partie non négligeable du bénéfice des banques sénégalaises est généré par les activités de "transfert d'argent". Toutes les banques du pays sont en effet affiliées à un grand groupe de transfert d'argent international comme Western Union ou Money Gram. Les sommes envoyées au Sénégal par les émigrés partis en Europe ou aux Etats-Unis se chiffrent en milliards de CFA. Seule une petite partie de ces frais et commissions revient à la banque correspondante qui verse le cash au destinataire. Cela représente cependant des sommes considérables qui ont permis aux groupes bancaires sénégalais de pouvoir investir dans leur réseau d'agences. Parmi les banques assez reconnues et présentes au Sénégal : ont peut citer : a. Société Général des banques su Sénégal (S.G.B.S) La SGBS à été Créée le 26/11/1962, avec un capital de 500.000.000 FCFA, Outre les activités de son réseau d'agences qui font d'elle une banque de proximité, la Société Générale de Banques au Sénégal, première banque du pays, membre du réseau international du Groupe Société Générale (1200 implantations dans 80 pays), est en mesure de mobiliser pour vous un large éventail de compétences et d'expertises à travers le monde pour apporter les solutions appropriées à vos besoins. Forte de ses 45 agences réparties sur le territoire, la SGBS ne compte pas moins de 120 000 clients particuliers, 5500 clients entreprises et 1000 clients institutionnels, associations et ONG. La SGBS bénéficie du plus large réseau d'agences et de distributeurs automatiques à travers le pays. Filiale du groupe français Société Général, elle propose des cartes de paiement internationales ainsi que la gestion des comptes sur internet. Elle s'adresse autant aux particuliers qu'aux entreprises et bénéficie du réseau international de la Société Générale (banques au Bénin, au Burkina, etc.). Elle dispose par ailleurs de nombreuses agences et plusieurs distributeurs automatiques de billets à travers le pays. b. Compagnie Bancaire de l'Afrique Occidentale (CBAO) En 2003 la Compagnie Bancaire de l'Afrique Occidentale - la

CBAO - la plus ancienne des banques de l'Afrique francophone sub saharienne, a

fêté 150 ans d'histoire au service du développement

économique du Sénégal. La CBAO est une banque universelle

qui est présente sur tous les métiers de la finance bancaire :

elle est au service de tous et de chacun, particuliers, artisans,

commerçants, PME/PMI, administrations, organisations internationales,

représentations diplomatiques, projets de développement et bien

sûr grandes entreprises. . On remarquera que : · En matière de monétique, la CBAO a été la première banque à proposer une carte internationale : la MASTERCARD ; · En matière de transfert d'argent, la CBAO a été la première à proposer les services d'un opérateur mondial professionnel : Western Union ; · La CBAO est la première et la seule banque d'Afrique Sub-saharienne à disposer d'une filiale bancaire agréée dans un pays européen ; La banque a été la première à adopter une politique de développement ambitieux de son réseau au Sénégal La CBAO bénéficie du meilleur réseau d'agences après la Société Générale. Retraits possibles aux GAB avec les cartes Eurocard Mastercard. Prêts, crédits, comptes courants, cartes bancaires et produits d'épargne sont proposés aux clients de cette banque qui fait partie du puissant groupe Mimran, propriétaire entre autres de l'industrie sucrière sénégalaise. c. Banque Islamique du Sénégal Elle s'appelait à l'origine Massraf Fayçal al Islami. A l'origine dénommée, MASSRAF FAYCAL AL ISLAMI, la Banque Islamique du Sénégal a été constituée le 22 Février 1983 sur la base du protocole signé le 14 Octobre 1981 entre son Excellence Monsieur Abdou Diouf, Président de la République du Sénégal et son Altesse Royale le Prince Mohamed Fayçal AL SAOUD, Président du Groupe Bancaire DAR AL MAAL AL ISLAMI. . Société Anonyme au Capital de FCFA

2.705.640.000, la banque islamique du Sénégal compte les

actionnaires suivants :

Forte de l'appui de ses actionnaires (D.M.I - BID - Etat du

Sénégal), la Banque Islamique du Sénégal contribue

au développement économique du Sénégal à

travers la réalisation des objectifs fondamentaux repris à

l'article 3 de ses statuts à savoir :

Malgré son nom qui laisserait penser à une obscure banque maraboutique, la BIS est une des meilleures banques du Sénégal y compris pour les entreprises. Elle propose les plus basses commissions de transfert d'argent du Sénégal vers l'étranger. Elle offre les services de gestion des comptes sur Internet et dispose d'agences à Dakar et Touba. Par la forte mobilisation et l'effort soutenu de toutes ses composantes, la Banque Islamique du Sénégal est devenue en quelques années un acteur très présent dans le paysage bancaire du Sénégal. d. Banque international pour le commerce et l'industrie du Sénégal (BICIS) La BICIS, créée en 1939 et partenaire du groupe BNP

PARISBAS est une société anonyme de droit

sénégalais au capital de FCFA 500 millions ainsi réparti

: Elle dispose de plusieurs guichets automatiques et agences mais mal répartis géographiquement : la BICIS n'est présente qu'à Dakar, dans la région de Thiès (Saly, Mbour, Thiès) et la vallée du fleuve (Saint-Louis, Richard Toll, Ourossogui). La BICIS est une filiale du groupe bancaire français BNP. Elle propose à ses clients des cartes VISA, des prêts immobiliers et des prêts à la consommation. e. Crédit Agricole (CA) Avec les Caisses régionales de Crédit Agricole, le réseau LCL, les banques de détail à l'international et les filiales spécialisées par métier, le groupe Crédit Agricole est présent dans tous les métiers de la banque et de la finance. Il est le 1er groupe bancaire en France avec 28% du marché des ménages et également le 1er groupe bancaire en Europe par le nombre de clients détenteurs de comptes courants et par les revenus de la banque de détail. Le Crédit Agricole est N°4 dans le monde par le niveau de ses fonds propres. Le Crédit Lyonnais Sénégal est né en 1989 de l'acquisition de l'USB par le Crédit Lyonnais. Depuis 2003 le Crédit Agricole français, grâce au succès de son offre sur le Crédit Lyonnais, est ainsi devenu actionnaire majoritaire du CLS avec 95% du capital détenu. Le rattachement du Crédit Lyonnais Sénégal à la Banque de détail à l'International du groupe Crédit Agricole, première banque française et au rang des premières banques mondiales, a donné naissance au Crédit du Sénégal le 13 Avril 2007. Le Crédit du Sénégal est une banque universelle qui est présente dans tous les métiers de la finance bancaire : elle est au service de tous et de chacun, particuliers, artisans, commerçants, PME/PMI, administrations, organisations internationales, représentations diplomatiques, projets de développement et bien sûr grandes entreprises. Leur capacité d'écoute, leur dimension universelle et connaissance du terrain et de son environnement régional et international, leur savoir faire et imagination leur permettent de répondre aux besoins de chacun. Anciennement "Crédit Lyonnais du Sénégal", c'est une grande banque française qui en remplace une autre. Filiale sénégalaise du Crédit Agricole de France, elle s'adresse désormais tant aux particuliers qu'aux entreprises et a commencé à mettre en place un réseau de distributeurs de billets dans la capitale et sa banlieue (notamment dans les hôtels Novotel, Sofitel et Méridien de Dakar et Ngor). Elle offre également les services suivants : Crédits immobiliers, crédits à la consommation, gestion des comptes sur Internet, cartes bancaires internationales Visa, Visa Electron et Visa. f. Attijari bank Sénégal Attijari bank Sénégal est née de la fusion entre la Banque Sénégalo Tunisienne (BST) et Attijariwafa bank Sénégal. S'appuyant sur un réseau de près d'une vingtaine d'agences et capitalisant sur le savoir faire de ses 220 collaborateurs, Attijari bank Sénégal compte mobiliser l'ensemble de ses moyens au service de sa clientèle. Filiale d'Attijariwafa bank, premier groupe bancaire et financier du Maghreb et huitième au niveau Africain, la nouvelle banque s'engage à l'édification d'une grande institution sénégalaise, porteuse de progrès et de développement pour tous nos partenaires. Banque ouverte aux particuliers et aux entreprises. Elle propose des crédits et des comptes courants. Attijari bank ne propose pas de cartes Visa ou Mastercard à ses clients mais uniquement des cartes de paiement utilisables au Sénégal et la gestion des comptes sur internet. g. Banque de l'Habitat du Sénégal (BHS) Société Anonyme de Banque au capital de 1 650 000 000 F CFA avec Conseil d'Administration. Créée en Octobre 1979, elle a démarré ses activités en mars 1980 et possède à son actif plus de vingt ans au service de la promotion de l'épargne et de l'accès à la propriété immobilière au Sénégal. Elle est une des principales sources de prêts immobiliers en direction des fonctionnaires et salariés au Sénégal bien que les autres banques s'y soient mises aussi. La BHS est elle-même promotrice de plusieurs projets immobiliers. Elle propose en outre des formules de "comptes épargne logement" à destination des particuliers. h. Citibank La banque américaine préférée des dirigeants africains. Cette banque est présente sur l'ensemble du territoire. En plus de Dakar et sa banlieue, vous pourrez en trouver dans toutes les capitales régionales et zones touristiques (retrait d'argent, distributeurs de billets) : Saint-Louis, Mbour, Tambacounda, Ziguinchor, Kaolack, Touba, Louga, Richard Toll, Kolda, Thiès, Saly, Cap Skirring, Louga, Rufisque, Diourbel, Fatick, etc. De plus, il est bon de savoir que la Poste gère également des comptes postaux garantis par l'état. Les conditions difficiles d'ouverture d'un compte dans une banque classique et leurs frais de fonctionnement font que l'immense majorité des fonctionnaires et un grand nombre de Sénégalais préfèrent les comptes postaux qui bénéficient en plus du large réseau de bureaux de poste dans tout le pays. La poste propose en outre des virements nationaux appelés "mandats fax", rapides, sûrs et peu coûteux. i. ECOBANK Ecobank, banque panafricaine, est le premier groupe bancaire régional indépendant en Afrique de l'Ouest et Centrale au service de clients institutionnels et des particuliers. Son réseau couvre 18 pays : le Bénin, le Burkina Faso, le Cameroun, le Cap Vert, la Centrafrique, la Côte d'Ivoire, le Ghana, la Guinée, la Guinée Bissau, le Libéria, le Mali, le Niger, le Nigeria, Sao Tomé, le Sénégal, la Sierra Léone, le Tchad et le Togo avec un plan d'expansion en Afrique de l'Est et Australe. Le Groupe a un réseau de plus de 320 agences et bureaux créés au cours des 19 dernières années. Ecobank Transnational Incorporated (ETI) maison mère du Groupe, joue un rôle central dans la définition et l'application de standards communs basés sur un concept de «banque unique» dans l'espace géographique où le Groupe est présent. Aujourd'hui, le Groupe Ecobank confirme sa vocation

d'institution bancaire régionale. Modèle d'intégration et

de coopération régionale, le Groupe emploie plus de 7.400

professionnels, ressortissants de pays de l'Afrique de l'Ouest et du Centre,

ainsi que d'autres pays africains et non africains. Le Groupe Ecobank a un

réseau de plus de 430 agences et bureaux dans 20 pays d'Afrique de

l'Ouest, du Centre et de l'Est. · Le compte courant, · Le compte d'épargne, · Les comptes de dépôts, · Les opérations de change, · Les transferts et règlements, · Le commerce international, · La collecte de fonds, · Les prêts et découverts. Ces départements spécialisés offrent des

services financiers en matière d'investissements, de gestion du

patrimoine et d'assurances. Grâce à une plateforme commune de

technologie, les filiales Ecobank effectuent des transactions

automatisées et standardisées de haut niveau, assurant ainsi la

même qualité à tous leurs produits et services. Parmi les sociétés de service qui caractérisent l'univers économique sociale et technologique on peut sans risque d'erreurs citer le tourisme et la téléphonie. Ces deux secteurs sont complémentaires parce qu'ils participent à la fois à la mobilité et aux rapprochements des peuples. * 1 Sociologue polonais de langue anglaise * 2 Ecole Supérieure de commerce de Dakar - www.supdeco.sn |

|