|

UNIVERSITE D'ABOMEY-CALAVI

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

ECOLE DOCTORALE DE SCIENCES ECONOMIQUES ET DE

GESTION

|

|

Nouveau Programme de Troisième Cycle

Interuniversitaire en Economie

Première promotion du Master recherche en

Economie

(2007-2009)

MEMOIRE PRESENTÉ POUR L'OBTENTION DU

DIPLOME D'ETUDES APPROFONDIE (DEA) -MASTER

RECHERHCE

OPTION : Macroéconomie Appliquée

SPECIALITE : Economie Internationale

EFFET DE LA DETTE EXTERIEURE SUR LA CROISSANCE ECONOMIQUE AU

BENIN

Par : DEDEHOUANOU G. Modeste Arnaud

Sous la direction de : Prof Fulbert GERO

AMOUSOUGA

(Prof titulaire de Sciences Economiques ; Directeur de

l'école doctorale)

Mai 2009

LA FACULTE DE SCIENCES ECONOMIQUES ET DE GESTION DE

L'UNIVERTSITE D'ABOMEY CALAVI N'ENTEND DONNER AUCUNE APPROBATION NI IMPROBATION

AUX OPINIONS EMISES DANS LES MEMOIRES ; CES OPINIONS DOIVENT ETRE

CONSIDEREES

COMME PROPRE A LEURS AUTEURS.

DEDICACES

A mes parents

REMERCIEMENTS

Je voudrais exprimer ici ma très vive et profonde

gratitude à mon maître de mémoire le professeur Fulbert

GERO AMOUSSOUGA directeur de l'école doctorale de la FASEG et à

tout le collège des docteurs en particulier le professeur

agrégé Magloire LANHA, le docteur CHABOSSOU, le docteur IGUE

ainsi qu'aux différents membres de l'administration du NPTCI pour avoir

accepté suivre ce travail et pour s'y être impliqué

véritablement malgré leurs multiples préoccupations.

Nos remerciements vont également à l'endroit

de :

- De tous nos partenaires en particulier l'ACBF et

l'Union Européenne pour avoir accepté de nous soutenir totalement

au cours de cette formation

-Tout le corps professoral pour les sacrifices consentis aux

fins de nous assurer une formation de qualité qui les honore et

particulièrement.

-Au docteur DEDEHOUANOU Michel professeur assistant

à la FASEG pour ses critiques constructives et à mon frère

DEDEHOUANOU Fidèle.

-Aux assistants de recherche à la FASEG et à

tous les autres

-A toute la famille DEDEHOUANOU en particulier Séverine

Lucide, Hebert, Rosette, Arthur, Gilles, Guy, Aimée, Honorine,

Maguérite et enfin Raissa sans oublier Mireille ; que ceci soit

considéré pour vous comme un modèle à suivre et

à dépasser.

-Mes amis de promotion DEA/NPTCI

-Les amis Damien, Ruben, Rostand, Bridens, Wakili, Wahidi,

Nicaise, Philipps, Guy-Hervé, Synthiche et Timée pour son soutien

logistique.

-A tous ceux qui de près ou de loin ont

contribué à ma formation et dont les noms ne sont pas

cités.

SOMMAIRE

DEDICACES.............................................................................................III

REMERCIEMENTS.....................................................................................IV

SOMMAIRE...............................................................................................V

LISTE DES

TABLEAUX..............................................................................VI

LISTE DES

GRAPHIQUES...........................................................................VII

LISTE DES SIGLES ET

ABREVIATIONS.......................................................VIII

RESUME..................................................................................................XI

INTRODUCTION GENERALE

1

CHRAPITRE1 : CADRE THEORIQUE DE L'ETUDE

6

I-CLARIFICATION DES CONCEPTS

6

II- LES DEVELOPPEMENTS THEORIQUES SUR

L'ENDETTEMENT

11

CHAPITRE2 : DETTE EXTERIEURE ET CROISSANCE

ECONOMIQUE

19

I- LES CONDITIONS FINANCIERES ET LA SOUTENABILITE

DE LA DETTE

19

II- LES EFFETS DE LA DETTE EXTERIEURE SUR QUELQUES

AGREGATS

24

CHAPITRE3 : ELEMENTS EMPIRIQUES DE L'EFFET DE

LA DETTE EXTERIEURE SUR LA CROISSANCE ECONOMIQUE AU BENIN

31

I- EVALUATIONS EMPIRIQUES DE LA DETTE EXTERIEURE ET

CROISSANCE ECONOMIQUE

31

II- PRÉSENTATION DU MODÈLE ET

ANALYSE ÉCONOMÉTRIQUE DE L'EFFET DE LA DETTE EXTÉRIEURE

SUR LA CROISSANCE ÉCONOMIQUE AU BÉNIN

45

RECOMMANDATIONS

57

CONCLUSION

60

REFERENCES BIBLIOGRAPHIQUES

62

ANNEXES

68

TABLES DES MATIERES

83

LISTE DES TABLEAUX

Tableau1 : Les conditions d'octroi des

crédits par les bailleurs multilatéraux...............34

Tableau2 : Les conditions d'octroi des

crédits par les bailleurs bilatéraux....................35

Tableau3 : Résultats du test de

stationnarité à

niveau............................................47

Tableau4 : Résultats du test de

stationnarité en différence

première...........................48

Tableau5 : Résultats du test de

cointégration......................................................49

Tableau6 : Résultats des estimations du

MCE....................................................51

Tableau7 : Matrice des élasticités

des variables...................................................52

LISTE DES GRAPHIQUES

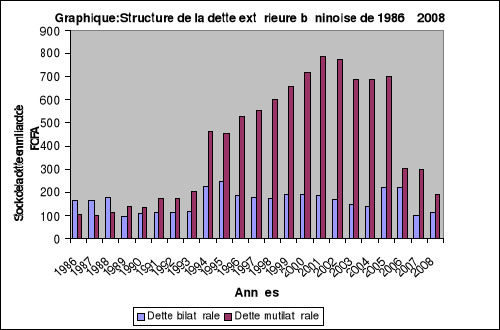

Graphique1: Evolution de l'encours de la dette

extérieure de 1968 à 2008....32

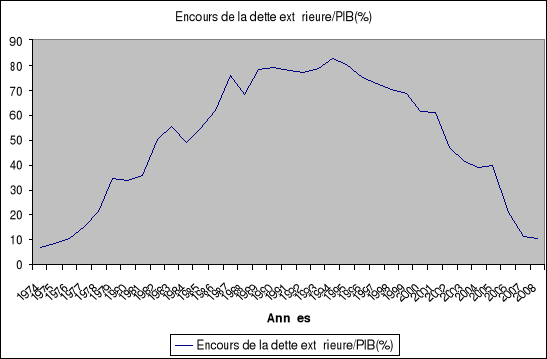

Grahique2 : Evolution de la dette

extérieure / PIB (%) de 1974 à 2008.........38

LISTE DES SIGLES ET ABREVIATIONS

ADF : Augmented Dickey-Fuller

APD : Aide Publique au

Développement

AID : Association Internationale de

Développement

BAD : Banque Afrique de

Développement

BADEA : Banque de Développement

en Afrique

BCEAO : Banque Centrale des

Etats de l'Afrique de l'Ouest

BEI : Banque Européen

d'Investissement

BID : Banque Islamique de

Développement

BOAD : Banque Ouest Africaine de

Développement

BM : Banque Mondiale

BIRD : Banque Internationale pour la

Reconstruction et le Développement

CAA : Caisse Autonome d'Amortissement

CADTM : Comité

pour l'Action de la Dette du Tiers Monde

CNUCED: Conférence des Nations Unies

sur le Commerce et le Développent

CPIA : Country Policy and Institutional

Assessment (indicateur de qualité politique et institutionnelle de la

Banque mondiale)

CVD : Cadre de Viabilité de la

Dette

DDP : Direction de la Dette

Publique

DGB : Direction

Générale du Budget

DSCRP : Document Stratégique de

Croissance et de Réduction de la Pauvreté

EU : Etats-Unis

FAD : Fonds Africain de

Développement

FCFA : Franc de la Communauté

Financière Africaine

FMI : Fonds Monétaire

International

FRPC : Facilité pour la

Réduction de la Pauvreté de la Croissance

FTPL : Fiscal Theorie of Price Level

HIPC : Heavily Indebteb Poor

Countries

IADM : Initiative d'Allègement

de la Dette Multilatérale

IBW : Institution de Bretton

Woods

IDA : Association Internationale de

Développement

IDE : Investissement Direct

Etranger

I : Investissement

IFI : Institutions

Financières Internationales

IPPTE : Initiative Pays Pauvres

très Endettée

INSAE : Institut National de la

Statistique et de l'Analyse Economique

M : Importations

MFE : Ministère des Finances

et de l'Economie

OCDE : Organisation de

coopération et de Développement Economique

OMD : Objectifs du Millénaire

pour le Développement

OPEP : Organisation des Pays

Exportateurs de Pétrole

ONGs : Organisations Non

Gouvernementales

PAS : Programme d'Ajustement

Structurel

PED : Pays En Développement

PIB : Produit Intérieur

Brut

PNB : Produit National Brut

PPTE : Pays Pauvres Très

Endettés

PVD : Pays En Voie de

Développement

Si

: Epargne Intérieure

S

e : Epargne Extérieure

SCO : Société des

Ciments d'Onigbolo

SSS : Société

Sucrière de Savè

TICR : Taux d'intérêt

commercial de référence

UEMOA : Union Economique et

Monétaire Ouest Africaine

US : United States

VAN : Valeur Actuel Net

X : Exportations

|

RESUME

Le fardeau de la dette extérieure

demeure l'un des principaux obstacles au développement des pays pauvres

en général et du Bénin en particulier. Celle-ci s'est

alourdie au cours de ces deux dernières décennies. La dette

extérieure du Bénin est passée de 1,291 milliards en 1990

à plus de 3,457 milliards en 2008 (sur estimations de la CAA).

L'encours de la dette pèse sur la croissance et ralentit aussi bien

l'accumulation du capital ainsi que la progression de la productivité

totale des facteurs. En effet, pour le Bénin les estimations montrent

qu'au seuil de 0 ,14% du PIB, la dette extérieure commence à

avoir des effets négatifs sur la croissance économique. Ensuite

les résultats de notre étude montrent que la réduction

substantielle de la dette extérieure au titre de l'IPPTE aura pour effet

de diminuer de plus de trois points le taux de croissance du PIB par habitant.

|

|

ABSTRACT

The burden of the foreign debt lives one of the

main obstacles to the development of the poor countries generally and Benin in

particular. This one grew heavy during these last two decades. The foreign debt

of Benin is crossed (spent) from 1,291 billions in 1990 to more than 3,457

billions in 2008 (on estimation of the CAA). The outstanding discounted bill of

the debt presses on the growth and slows down as well the accumulation of the

capital as well as the progress of the total productivity of factors (mailmen).

Indeed, for Benin the estimations show that at the beginning of 0, 14 % of the

GDP, the foreign debt begins to have negative effects on the economic growth.

Then the results (profits) of our study show that the substantial reduction of

the foreign debt in conformance with the IPPTE will have the effect of

decreasing in more than three points the growth rate of the GDP per capita.

|

INTRODUCTION GENERALE

Après la décennie soixante dix

caractérisée par une gestion économique prudente et

rigoureuse, les années quatre vingt ont démarré avec des

chocs majeurs (faible taux de croissance, accumulation d'importants

arriérés, déficit budgétaire insupportable) qui ont

enfoncé les économies des PVD dans une crise

sévère. Au milieu des années 80, les difficultés de

trésorerie face aux besoins de financements grandissants ont astreint

les Etats à recourir massivement aux sources de financements

extérieurs. Le fardeau de la dette extérieure, malgré les

divers allègements est devenu une entrave au développement des

pays du tiers monde avec la coexistence de plusieurs facteurs

déterminants tels que la faiblesse du niveau de l'épargne, la

situation critique de la balance des paiements ainsi que les faibles taux de

croissance économique enregistré. L'émergence, dans ces

pays a engendré de sérieux problèmes de service de la

dette extérieure au cours des années 80 et a mis en

lumière les conséquences potentiellement catastrophiques d'un

excès d'emprunts pour ces pays sous développés. Ainsi

l'inaptitude à appliquer une politique d'endettement compatible avec la

capacité de service de la dette perturbe les mouvements des capitaux, ce

qui peut nuire à la croissance et à la stabilité des

'économies, notamment dans un contexte d'une augmentation massive de la

proportion des capitaux privés.

Au Bénin, le retournement des conjonctures

économiques au début des années 80, dû à

l'aggravation du déficit de la balance des paiements et

l'accélération de la croissance de la dette, a

entraîné une situation critique au niveau de la capacité

réelle de l'économie à faire face à la demande du

financement extérieur ainsi qu'au niveau de la soutenabilité de

ses dettes. L'encours de la dette totale rapporté au PIB1(*), de

79,15% en 1990 est passé, à 82,64% en 1994 pour retomber

à 19,2% en 2007. On remarquera avec l'initiative en faveur des pays

pauvres très endettés (IPPTE) ce ratio se situe en dessous de 50%

depuis 2002. Quant au service de la dette rapporté aux exportations, il

a connu sensiblement la même évolution que l'encours passant de

31,19% en 1990 à 22,55% en 1994, puis 4,5% en 2007. Ces données

indiquent que les capacités d'investissements de l'Etat sont

réduites et cette situation accroît sa dépendance à

l'égard des financements extérieurs.

Selon certains économistes comme J. Sachs (1988) et P.

Krugman (1995), l'emprunt extérieur a un effet positif sur la

croissance jusqu'à un certain seuil; au-delà de ce seuil, son

effet devient négatif. Ce seuil est estimé à environ 50 %

du PIB pour la valeur nominale de la dette extérieure et à 20-25

% du PIB pour le niveau estimé de sa valeur actuelle nette (VAN). Ainsi

avant ce seuil, les emprunts supplémentaires accroissent la

probabilité de remboursement de la dette; au-delà de ce seuil,

les chances que les créanciers soient remboursés diminuent. En

revanche, D. Cohen (1996) a montré empiriquement que la dette (ainsi

que le nombre de rééchelonnements) a pesé sur la

croissance dans les pays en développement. Cependant, ce résultat

n'est pas obtenu pour tous les pays de l'échantillon, notamment les

pays africains. L'impact de l'endettement sur la réduction de la

croissance semble non significatif pour le Bénin, négligeable

pour le Kenya, l'île Maurice, le Rwanda, l'Afrique du Sud, le Zaïre,

le Zimbabwe et le Mali. Dans deux autres cas, l'impact de la dette sur la

croissance est même positif (Ghana et Tanzanie)

En définitive, les faits ne confirment pas

entièrement la théorie du surendettement, mais la plupart des

modélisations des facteurs déterminants de la croissance

présupposent que le niveau de la dette influe sur la croissance à

la fois directement (en dissuadant les gouvernants d'entreprendre des

réformes structurelles) et indirectement (en décourageant

l'investissement). Il faut noter que peu d'études

économétriques ont évalué l'impact direct du stock

de la dette sur l'investissement dans les pays à faible revenu.

Dans la littérature, l'endettement est lié

à un déséquilibre. Suivant les cas, il s'agit soit du

déséquilibre épargne-investissement, du déficit

budgétaire et du déficit de la balance courante. L'approche du

"double déficit" est attribuée à Chenery [1966]2(*) qui peut être

transposée en approche du "triple déficit" (Bacha, [1990], Taylor

[1994])3(*), en ajoutant le

déficit budgétaire. Ces études ont ouvert la voie à

d'autres recherches beaucoup plus fécondes.

La plupart des études sur la détermination des

facteurs susceptibles d'encourager ou de réduire le niveau total de la

dette extérieure publique, s'accordent à reconnaître comme

variables hypothétiques influençant l'endettement, les

variables telles que déficit budgétaire (Reisen et VanTrotsenburg

[1988]4(*), Blancheton

(2004) et Arcand (2000)), l'ouverture commerciale (Raffinot (2001)), la balance

courante, le taux de change, ( N'diaye (1993), Sachs (1988), Krugman (1988),

Boreinsztein (1990) et Cohen (1996)), l'importation, l'exportation, le taux

d'intérêt, la variation des termes de l'échange, le taux de

croissance, le service de la dette (Artus et Morin (1991), Loubelo (2002), Ndo

Dong (1991), Yapo (2001), Eichengreen et Portes (1986) , Ojo (1989) , Ajayi

(1991), Cohen (1996), Rougier (1994) ). Certains auteurs ont fait suffisamment

d'effort sur l'analyse statistique de la première variable, c'est le cas

surtout de la fuite des capitaux en Afrique ; Boyce et Ndikumana (2000).

Pour la seconde variable, elle apparaît pour montrer l'impact du fardeau

virtuel de la dette (debt overthang) sur l'investissement (Gürbüz et

Raffinot, 2001) et sur le taux de change (Sene, 2004). Le surendettement peut

expliquer les difficultés de nombreux pays à sortir du sous

développement en raison de son effet dissuasif sur les efforts des

débiteurs à améliorer leurs performances

économiques (Corden [1988], Krugman [1989], Sachs [1989], en

particulier)5(*).

Aujourd'hui, les économistes ont progressivement reconnu le

surendettement et la fuite des capitaux comme un obstacle majeur à la

croissance et au développement des pays débiteurs et de ses

conséquences en termes de contraintes de liquidité et de

rationnement du crédit sur les marchés internationaux

(Borensztein, 1990 , Callier,1989, Claessens ,1990, Hofman et Reisen ,1990,

Froot 1989 )6(*) et (Hermes

et Linsink, 1992)7(*).

Geske Dijkstra et Niels Hermes (2001), passent en revue un

certain nombre de travaux sur l'hypothèse du surendettement et arrivent

au constat que les analyses empiriques ne sont pas concluantes. Par ailleurs,

peu d'études donnent une idée claire du niveau du ratio de la

dette au PIB à partir duquel l'impact du surendettement se fait sentir.

Par contre, Catherine Pattillo, Hélène Poirson et Luca Ricci

(2002) étudient 93 pays en développement durant la période

1969-98 puis confirment solidement l'hypothèse d'une relation entre

l'encours de la dette extérieure et la croissance. Les auteurs

constatent que l'incidence de la dette extérieure sur la croissance du

PIB par habitant commence à être négative à partir

du moment où la valeur actuelle nette (VAN) de la dette dépasse

160-170 % des exportations et 35-40 % du PIB. Leurs simulations

suggèrent que le doublement du niveau de la dette ralentit la croissance

annuelle par habitant d'environ 1/2 à 1 point de pourcentage. Dans une

étude complémentaire de 2004, Patillo et al ont appliqué

un modèle de comptabilisation de la croissance à un groupe de 61

pays en développement durant la période 1969-98 et ont

constaté que le doublement du niveau moyen de la dette extérieure

a pour effet de réduire de près d'un point la croissance tant du

capital physique par habitant que de la productivité totale des facteurs

de ces pays. En d'autres termes, si l'encours de la dette est

élevé, il pèse sur la croissance en ralentissant aussi

bien l'accumulation de capital que la progression de la productivité

totale des facteurs. En théorie, le service de la dette

extérieure (qui comprend les intérêts et le remboursement

du principal) par opposition à l'encours de la dette peut en outre

influer sur la croissance en évinçant les investissements

privés ou en modifiant la composition des dépenses publiques.

Enfin, selon Oxfam International (2001), la charge élevée du

service de la dette est l'un des principaux obstacles à la satisfaction

des besoins humains de base dans les pays en développement. Mais

relativement peu d'études empiriques ont testé ces

hypothèses en évaluant l'effet du service de la dette sur

l'investissement privé ou sur la composition des dépenses

publiques, et les données empiriques à cet égard ne sont

pas concluantes.

A la suite de l'accumulation des créances

extérieures d'un grand nombre de pays à faible revenu tout au

long des années 70 et 80, la conjugaison de faibles niveaux de

croissance, de prix des produits de base en baisse et d'autres chocs

économiques ont abouti à ce que le fardeau de la dette atteigne,

pour beaucoup de pays, des niveaux insoutenables. La mise en oeuvre d'une

initiative de réduction de la dette des pays pauvres très

endettés (IPPTE) par le Fonds Monétaire International (F.M.I) et

la Banque mondiale amènent à porter une attention

particulière sur la question de la dette des pays ainsi que la notion de

la soutenabilité. Le programme de réduction

de la dette des pays les plus pauvres adopté en 96 repose sur

l'évaluation de la soutenabilité de la dette des pays et seuls

les pays dont la dette est « insoutenable » pourront

bénéficier des mesures prévues à cet effet. Cette

initiative en faveur des PPTE fournit une assistance conditionnelle se

rapportant à des politiques économiques d'ajustement et quelques

critères de performance afin de permettre aux pays éligibles de

bénéficier d'un allégement de l'ordre de 80% de la valeur

actualisée nette (VAN) de la dette multilatérale, et ainsi rendre

la dette à un niveau soutenable. Et avec les ressources qui devraient

être remboursées au titre du service de la dette, les pays

éligibles devront alors élaborer des stratégies dans un

document intitulé : « Document de Stratégie de

Croissance et Réduction de la Pauvreté » (DSRP) pour

éradiquer la pauvreté et relancer la croissance

économique. On pourrait cependant dire que le lien entre endettement et

croissance n'est pas univoque. Les revenus tirés de la croissance

permettent le désendettement, mais peuvent susciter aussi de nouveaux

emprunts. Ce cercle vertueux peut cependant devenir vicieux lorsque

l'endettement est excessif.

Cette étude se fixe comme objectif

général d'analyser l'effet de la dette extérieure sur la

croissance économique au Bénin. A cet objectif

général se rattachent les objectifs spécifiques :

Ø montrer la relation entre la dette extérieure

et la croissance économique.

Ø déterminer le niveau à partir duquel le

service de la dette extérieure influe sur les performances

économiques du Bénin.

Pour atteindre ces objectifs les hypothèses suivantes

seront testées:

Ø la dette extérieure n'est pas directement

linéaire avec le taux de croissance réelle du PIB.

Ø le service de la dette constitue un frein à la

croissance économique au Bénin.

Cette étude permettra de connaître l'effet de la

dette extérieure sur la performance économique au Bénin,

ce qui permettra à coup sur aux autorités de jeter de nouvelles

bases dans l'orientation de la dette extérieure.

CHRAPITRE1 : CADRE THEORIQUE DE L'ETUDE

Dans cette partie il sera question de clarifier les

différents concepts liés à l'endettement ainsi que les

théories qui le sous-tendent

I-CLARIFICATION DES

CONCEPTS

1-Dette

extérieure

L'endettement extérieur d'un pays est une transaction

économique naturelle, qui permet aux agents économiques nationaux

et étrangers de procéder à des arbitrages inter temporels

mutuellement avantageux, qu'ils n'auraient pas pu réaliser dans une

économie fermée. Pour être naturel et favorable à

l'efficacité du système économique, les flux de capitaux

peuvent néanmoins déboucher sur des situations de crise

d'endettement, et on considère souvent que la dette extérieure

crée autant de problèmes qu'elle n'en résout. C'est

à dire, on entend par endettement l'ensemble des concours

demandés par un Gouvernement auprès des partenaires

(bilatéraux, multilatéraux, institutions financières,

marchés financiers, etc) pour financer les actions de

développement qui n'ont pu être prises en charge par le budget

national. C'est le montant total des dettes contractées, chaque

année l'endettement augmente à cause de nouvelles dettes et

diminue parce que les dettes antérieures sont remboursées. A ne

pas confondre endettement et déficit (ou besoin de financement). Le

déficit annuel est à l'origine de la variation annuelle de

l'endettement. Aussi, la dette extérieure est le plus souvent

remboursée en devises étrangères.

2- Dette odieuse

Selon Alexander Sack, théoricien de cette doctrine,

« Si un pouvoir despotique contracte une dette non pas selon les besoins

et les intérêts de l'Etat, mais pour fortifier son régime

despotique, pour réprimer la population qui le combat, cette dette est

odieuse pour la population de l'Etat entier. Cette dette n'est pas obligatoire

pour la nation : c'est une dette de régime, dette personnelle du pouvoir

qui l'a contractée; par conséquent, elle tombe avec la chute de

ce pouvoir » (Sack, 1927)8(*)

Ainsi, les dettes contractées à l'encontre des

intérêts de la population du pays endetté sont

«odieuses» et, en cas de changement de régime, les nouvelles

autorités ne sont pas tenues de les rembourser. La doctrine de la dette

odieuse trouve son origine au 19ème siècle. Une de ses

applications remonte à l'année 1898, lorsque les Etats-Unis

prirent le contrôle de Cuba après la guerre contre l'Espagne et

que celle-ci leur demanda d'assumer la dette cubaine à l'égard de

la couronne espagnole, conformément au droit international. La

Commission de négociation des Etats-Unis refusa cette dette, la

qualifiant de «poids imposé au peuple cubain sans son accord».

Selon ses arguments, «la dette fut créée par le gouvernement

de l'Espagne pour ses propres intérêts et par ses propres agents.

Cuba n'a pas eu voix au chapitre». La Commission ajouta que «les

créanciers ont accepté le risque de leurs investissements».

Le litige fut éteint par la conclusion d'un traité international

entre les Etats-Unis et l'Espagne signé à Paris en 1898. La dette

fut entièrement annulée9(*).

3- Solvabilité

La solvabilité caractérise la situation

financière d'un pays capable de faire face à ses engagements,

c'est-à-dire la contrainte budgétaire intertemporelle est

respectée. En d'autres termes, la solvabilité d'un État

est sa capacité à payer totalement sa dette (annuler sa dette

à long terme en respectant les échéances). Le constat de

la non solvabilité d'un État s'accompagne d'une crise des

finances publiques, à titre d'exemple, nous pouvons citer la crise de

l'endettement des pays du tiers monde dans les années 1982. Cependant,

RAFFINOT (1998) pense que la solvabilité est un critère peu

opérationnel, car le moment où le pays devient créditeur

net peut être trop lointain, même dans les hypothèses les

plus favorables. Il estime que dans la pratique, le pays doit continuer

à recevoir des financements extérieurs, à condition qu'il

assure régulièrement le service de sa dette et il traduit cet

aspect sur un plan quantitatif par la soutenabilité.

4 -

Surendettement

Selon J.Sachs (1989)10(*), le surendettement est

analogue à la situation d'une entreprise insolvable non

protégée par les lois de la faillite. Dans ce cas, les

créanciers prennent des actions antagoniques pour se servir les premiers

sur la valeur restante des actifs, préjudiciables à la survie de

l'entreprise. Sachs démontre, à partir d'un modèle

interpemporel à deux périodes, dans lequel le service de la dette

agit comme une taxe désincitative à la production. Pour lui, il

existe un seuil optimal d'endettement pour lequel tout supplément

marginal d'endettement conduit à une réduction importante de

l'investissement et le débiteur aurait intérêt à ne

pas rembourser la dette. D'où la notion de debt overhang (le fardeau

virtuel de la dette).

5-

Raison d'être des emprunts et dynamique du cycle de la

dette

La plupart des pays qui ont gravi les échelons du

développement ont eu recours, à diverses étapes de leur

croissance, aux capitaux étrangers. Plusieurs raisons peuvent servir

à justifier le recours par un pays aux emprunts extérieurs. Ces

emprunts permettent au pays débiteur de combler les écarts entre

l'épargne intérieure et l'investissement, de réduire les

contraintes imposées à la croissance par des réserves de

devises insuffisantes, d'influer sur le profil temporel de la consommation et

de financer les déficits provisoires de la balance des paiements

(Williamson et Milner, 1991).

La théorie économique a beaucoup

évolué au cours des cinquante dernières années dans

la construction des « modèles d'aide».

La théorie de Rosenstein-Rodan du « big push » stipulait

qu'une aide massive à tous les secteurs devait favoriser le

développement. Sur la base d'un modèle Harrod et Domar, selon

lequel la croissance dépend de l'investissement, cette analyse avance

l'hypothèse de la rigidité de l'offre à moyen terme, ce

qui nécessite l'importation de biens et de services. Dans ce cadre

l'évaluation des besoins de financement dépend de quatre

paramètres : épargne intérieure (Si),

l'investissement (I), les exportations (X), les importations (M). En fixant un

taux cible de croissance, il est possible de déterminer les besoins de

capitaux extérieurs pour l'investissement, compte tenu de la propension

interne à épargner, et d'évaluer le solde de la balance

commerciale propre à ce taux de croissance. Dans cette phase de

prévision (ex ante), le déficit intérieur de

l'épargne peut différer du déficit extérieur. Dans

la littérature, l'endettement est lié à un

déséquilibre et trois motifs probables peuvent amener un pays

à s'endetter :

· Pour financer un haut niveau d'investissement ;

· Pour lisser les fluctuations de la consommation en cas

de baisse du revenu ;

· Pour échapper à un ajustement face aux

déséquilibres intérieurs ou extérieurs.

Si l'on prend en compte l'importance de certaines

rigidités ou de certains rationnements, il est judicieux de tenir compte

de l'importance relative des déficits l'un en épargne

intérieure l'autre en devise : c'est l'approche du

« double déficit » à la Chenery et Strout qui

peut être transposée en approche du « triple

déficit » (Taylor ; 1994), en ajoutant le déficit

budgétaire.

Pour caractériser complètement la dynamique de

l'endettement extérieur, il faut encore préciser les

caractéristiques du financement extérieur. En effet, les

caractéristiques du financement extérieur des pays à

faible revenu sont très particulières. Pour une part importante,

le financement extérieur de ces pays est composé de dons, et le

reste consiste habituellement en des financements à fort

caractère concessionnel.

Partons du modèle des deux déficits de Chenery

et Strout et définissons l'identité suivante :

Si - I = - Se

X - M = - Se

Dans laquelle Si désigne

l'épargne intérieure, I l'investissement,

X - M le solde du compte courant de la balance des paiements

et Se l'épargne extérieure.

Se >0 signifie que :

· L'épargne intérieure Si est

faible par rapport à l'investissement ou que l'investissement est

trop élevé par rapport aux ressources internes ;

· Les exportations sont trop faibles par rapport aux

importations ou que les importations élevées (par exemple

des voitures de luxe, les matériaux de construction des châteaux,

etc.) non compensées par les entrées de devises.

Si le déficit résulte d'un excédent des

importations par rapport aux exportations, il peut être symptomatique

d'un manque de compétitivité, mais comme un déficit peut

aussi résulter d'un excédent de l'investissement par rapport

à l'épargne, il pourrait aussi être le signe d'une

économie hautement productive en pleine croissance. Si le déficit

est dû, non à un investissement élevé, mais à

une épargne trop faible, il pourrait être le résultat d'une

politique budgétaire inconsidérée ou d'une fringale de

consommation. Ou bien il pourrait découler d'une structure

intertemporelle des échanges, consécutive à un choc

temporaire ou à un changement démographique. Si l'on ne sait

lequel facteur explique cet état, qualifier un déficit de

«bon» ou de «mauvais» n'a pas beaucoup de sens : les

déficits traduisent des tendances économiques sous-jacentes, qui

peuvent être souhaitables ou non pour un pays à un moment

donné.

Ainsi trois cas de figures peuvent être

présentés :

· L'épargne intérieure est

faible par rapport à l'investissement

Ce manque d'épargne peut être en fait dû au

manque d'industrialisation du pays qui permet de réaliser des profits.

Où alors, quand ces profits sont réalisés par des grandes

entreprises multinationales sur place, ils font l'objet d'un rapatriement vers

la maison mère. Il pourrait être aussi le résultat d'une

politique budgétaire inconsidérée ou d'une fringale de

consommation. De surcroît, la pénurie d'épargne peut

affecter l'investissement en capital humain et public, ce qui réduirait

la croissance de long terme de ces économies selon les nouvelles

théories de la croissance endogène.

· L'investissement est trop élevé par

rapport aux ressources internes

Si le déficit courant provient d'un niveau

d'investissement élevé, l'emprunt extérieur permettra au

pays d'augmenter sa croissance. Supposons un apport de l'épargne

extérieure au profit d'un pays bénéficiaire et qu'elle

soit bien investie, cela va augmenter le potentiel de la consommation future

tout en laissant la consommation présente au même niveau initial.

Toutefois, il reste le problème structurel du résultat à

long terme, c'est-à-dire comment l'appel régulier des emprunts

extérieurs finit par relâcher les efforts du pays emprunteur et le

rendre dépendant de l'épargne extérieure.

· Les importations sont trop élevées et des

exportations faibles

Cependant, l'endettement peut résulter des importations

incontrôlées (X-M <0). En effet, l'accroissement de la demande

d'importation de biens d'équipement pour servir au secteur moderne peut

être limitée par la liquidité en devises. Il peut

être symptomatique d'un manque de compétitivité, ou le

signe d'une économie hautement productive en pleine croissance. Les

importations élevées (par exemple des biens de luxe trop

coûteux) non compensées par les entrées de devises peuvent

créer un déficit courant.

Ainsi le pays est obligé d'accumuler des engagements

à l'égard du reste du monde. Or, il faudra bien un jour

rembourser ces capitaux. Il va de soi que, si un pays gaspille les fonds

étrangers qu'il a empruntés en dépenses qui

n'amélioreront aucunement sa capacité de production à long

terme, alors sa capacité de remboursement, c'est-à-dire sa

solvabilité fondamentale, peut être mise en question. En effet,

pour être solvable, un pays doit être disposé à

dégager (à terme) des excédents courants suffisants pour

rembourser ce qu'il a emprunté, et être capable de le faire. Par

conséquent, pour savoir si un pays devrait accumuler un déficit

courant (emprunter davantage), il faut connaître l'ampleur de ses

engagements vis-à-vis de l'étranger (sa dette extérieure)

et savoir si les nouveaux emprunts financeront des investissements dont le

rendement marginal sera plus élevé que le taux

d'intérêt (ou le taux de rendement) que le pays doit servir sur

ses engagements extérieurs.

Dans les pays

pauvres il faut tenir compte du fait que l'Etat est souvent le seul agent

économique susceptible d'emprunter à l'étranger en raison

du rationnement du crédit qui touche presque tous les opérateurs

privés. Dans la situation typique de ces pays, en dehors de l'Etat

proprement dit, seules quelques grandes entreprises publiques peuvent obtenir

quelques crédits extérieurs encore ces crédits sont en

grande partie avalisés par l'Etat et généralement

auprès d'agences spécialisées. D'après des

données de la Banque mondiale (1997) la dette extérieure à

long terme était entièrement publique dans la plupart des pays

à faible revenu : Bangladesh, Bénin, Burkina Faso, Cameroun,

Congo, Guyana, Ouganda, Tchad, Togo, Zaïre (actuelle République

Démocratique du Congo), etc. Cependant un petit nombre d'autres pays

à faible revenu a une dette extérieure privée à

long terme, mais elle est faible. Elle constitue 2% du total de la dette

extérieure du Cameroun, 18% de celui de la Côte d'Ivoire, 1% au

Mozambique, 9% au Niger. Il en résulte que les investissements entrepris

grâce au financement extérieur visent avant tout à

réaliser des infrastructures publiques à caractère

économique et social. On retrouve donc à ce niveau la

nécessité d'expliquer la liaison entre investissements publics et

croissance, directement d'une part, et, d'autre part, par son interaction ou

son effet d'entraînement sur l'investissement privé

II- LES DEVELOPPEMENTS

THEORIQUES SUR L'ENDETTEMENT

1-Les conceptions traditionnelles de

l'endettement

a- La conception

keynésienne de l'endettement

Pour les keynésiens, l'endettement en

général n'entraîne pas de coût ni pour les

générations présentes et futures du fait des

investissements nouveaux qu'il génère. Dans le modèle

keynésien de l'endettement de l'Etat, la démarche globale et les

effets multiplicateur et accélérateur sont des

caractéristiques fondamentales de leur théorie. Dans cette

approche, l'endettement favorisant la relance de la demande globale

entraîne par l'effet accélérateur une augmentation plus que

proportionnelle de l'investissement, qui provoque à son tour une hausse

de la production. Le déficit budgétaire, qui conduit par ses flux

successifs à augmenter le stock de la dette produit l'expansion du cycle

économique par la demande et l'investissement autonome. Le

déficit auquel correspond l'emprunt stimule la demande et permet

d'alléger le coût de son remboursement Cet argument reste

plausible tant que le sous-emploi des ressources productives existent, selon la

thèse keynésienne11(*)

b-La

conception classique de l'endettement

Contrairement à la théorie de l'endettement qui

favorise l'accumulation du capital et la consommation des

générations futures ou présentes, les classiques

assimilent l'endettement à l'impôt futur et imputent à

l'Etat une connotation négative. Selon Ricardo (1817)12(*), les

citoyens voient dans l'emprunt un impôt différé dans le

temps et se comportent comme s'ils sont contraints de payer un impôt

ultérieurement pour rembourser cet emprunt quelque soit le

décalage intergénérationnel. En d'autre terme, le

comportement des agents économiques est guidé par une

anticipation à la hausse des impôts. Toutefois, une réserve

peut être introduite selon la nature ou la qualité des

dépenses (dépenses de transfert ou d'investissement)

financées par l'emprunt.

2-Les conceptions récentes (modernes) de

l'endettement

a- La

conception de l'école des anticipations rationnelles face à

l'endettement

Il faut donc remarquer que Barro expose sa théorie

grâce à un outil appelé fonctions d'utilités inter

temporelles à générations imbriquées, appelé

principe d'équivalence Ricardienne. La paternité revient à

Ricardo mais le principe est attribué à Barro (1974)13(*). Il

approfondit la thèse de Ricardo en combinant les thèmes

d'évictions et d'anticipations rationnelles. Selon lui, si le

gouvernement finance un accroissement de dépenses publiques en ayant

recours à l'emprunt (cher aux keynésiens), ou s'il abaisse les

impôts en laissant la dépense publique et la masse

monétaire inchangées, le public va anticiper les hausses

d'impôts qui seront nécessaires ultérieurement pour payer

les intérêts de la dette accrue et pour rembourser le principal.

De ce fait, les agents savent a priori que ces deux modalités de

financement sont un recours aux déficits publics ; ils savent aussi

qu'il aura alourdissement de la dette publique et usage de la taxe

inflationniste. L'accumulation de l'inflation à long terme et

l'augmentation des impôts finiront par rendre peu crédible l'Etat.

Les agents vont donc se préparer à la purge fiscale future. Ils

vont accroître leur épargne actuelle en prévision des

alourdissements futurs des impôts et ne se considéreront pas plus

riches après la mise en oeuvre de la politique de relance. Il en

résultera que cette politique suivie par le gouvernement n'aura aucun

effet stimulant sur l'économie, quelles que soient les modalités

de financement des déficits ; les effets à long terme sont

équivalents. Cette proposition générale signifie donc la

neutralité de la dette publique à long terme (multiplicateur

fiscal et budgétaire tendant vers zéro).

b-Les

approches alternatives à la théorie keynésienne face

à l'endettement

La théorie keynésienne justifie la

nécessité de l'endettement public pour la relance

économique alors que ces approches explorent le champ des

stratégies électorales, les gouvernements de coalition et les

gouvernements unitaires etc...

Pour Alesina et Tabellini (1989)14(*), s'il

existe dans un pays où on a deux partis qui sont potentiellement en

position d'accéder fréquemment au pouvoir alors ces partis ont

des préférences différentes quant à la nature des

dépenses publiques. Le parti au pouvoir peut décider d'augmenter

aujourd'hui les dépenses publiques en s'endettant, satisfaisant son

électorat, au mieux de se maintenir au pouvoir et au pire de ne pas

faciliter la vie à son adversaire. Ainsi, il crée des conditions

de gêner ultérieurement son adversaire politique du point de vue

de la gestion du budget, si ce dernier venait à conquérir le

pouvoir. Il engage aujourd'hui des recettes fiscales futures et donc diminue

les possibilités futures de dépenses de son adversaire surtout si

la dette venait a être importante. En effet, la deuxième partie,

une fois au pouvoir sera tenue de rembourser à un moment le service de

la dette de l'emprunt. Ainsi, il sera obligé de réviser ses

promesses électorales en diminuant les dépenses sociales et au

risque de mécontenter son électorat. D'où l'idée de

stratégie électorale à travers la dette. D'autres auteurs

ont également élaborer les modèles sur les

stratégies électorales et les cycles politiques et l'endettement

public (Persson, Svenson [1989] ; Aghion et Bolton [1990] ;

Milesi-Ferret [1995])15(*).

Alesina et Drazen (1991)16(*) explique l'endettement public

par le report des reformes fiscales nécessaires à l'ajustement

budgétaire dans un contexte de deux ou plusieurs partis d'un

gouvernement au pouvoir où gouvernement de coalition et qui ne

s'entendent pas sur la répartition de la charge de l'impôt pouvant

compenser les déficits. A cet effet, chaque partie essaie de

préserver son électorat et de faire payer les autres franges de

la population réservées par rapport à son

idéologie.

c-

L'approche de la nouvelle théorie de la détermination du niveau

général des prix face à l'endettement public

Les partisans du courant de la FTPL `' Fiscal Theorie of

Price Level'' (Leeper [1991] et Woodford [1995])17(*),

pensent que le déficit budgétaire et l'endettement non

anticipé qui lui est associé entraîneraient une hausse du

niveau général des prix. Ils affirment qu'au sein d'un

régime budgétaire non-Ricardien, et suite à une

progression non anticipée de la dette ( du fait d'un déficit

budgétaire), le niveau général des prix est la seule

variable qui puisse ajuster la valeur réelle de la dette et la somme

actualisée des soldes budgétaires futurs anticipés. Il ne

s'agit ni plus ni moins que d'une théorie quantitative de la dette.

3-Les développements empiriques sur

l'endettement et la croissance

a- Les

développements empiriques sur l'endettement

Les études recensées en rapport avec le

thème ne sont pas nombreuses. En effet, le lien entre le degré

d'endettement et certaines variables macro-économiques a fait l'objet de

recherches économétriques, bien que la plus part d'entre elles ne

traitent pas spécifiquement le cas du Bénin.

Le plus connu des travaux est celui réalisé par

K. O. Ojo (1989)18(*) Debt capacity model of Sub-saharan African ''qui

par une approche économétrique montre que le rapport de l'encours

de la dette/PIB d'une trentaine de pays africains durant la période de

1976 à 1984 est déterminé par : la variation des

exportations (X), au rapport des importations/PIB, la population (Pop) et au

taux de croissance du PIB (Y). Les résultats statistiques lui permettent

de conclure que le rapport de l'encours de la dette/PIB est lié

négativement à la variation des exportations, au taux de

croissance du PIB et positivement au rapport de l'importations/PIB, et à

la croissance de la population (Pop).

L'étude de K.O Ojo sera reprise par Leonce YAPO (2002).

Dans une étude sur la Côte d'ivoire durant la période

1975-1999, ils trouvent les mêmes résultats, sauf pour le rapport

importations /PIB qui n'est pas significative. En outre, il montre que

l'encours de la dette de la Cote d'Ivoire est influencé positivement par

la détérioration des termes de l'échange et trouve que le

déficit primaire n'est pas significatif.

Lamine N'Diaye (1993), fait une modélisation de

l'endettement pour le Sénégal. Il montre que l'endettement

s'explique positivement par le stock de dette antérieure et

négativement par le niveau de déficit de la balance courante.

Aussi, l'appréciation du taux de change moyen CFA/US diminue le service

de la dette. Considérant la quasi-inexistence de réserves au

Sénégal, l'équation essaie d'expliquer les mouvements

monétaires composés du compte d'opération, du tirage sur

le FMI et de la contribution des banques primaires au financement de la balance

des paiements. Il trouve que malgré la faiblesse du coefficient de

corrélation, cette explication des mouvements monétaires par le

compte courant et les investissements directs nets peut être retenue. Au

regard de ce résultat et de l'évolution de l'encours de la dette

en rapport avec le compte courant, il est difficile de justifier le niveau

d'endettement du Sénégal par la recherche d'un équilibre

des grandeurs macro-économiques. C'est dire que le Sénégal

ne s'endette ni pour équilibrer sa balance courante ni pour

accroître ses investissements, car le modèle montre que l'impact

du stock de dette sur ces derniers est très faible. Il estime en outre

que l'explication des mouvements monétaires (compte d'opération)

par le solde de la balance des paiements courants et les investissements nets

directs, n'est pas satisfaisante du point de vue des résultats

statistiques.

S.Ibi AJAYI (1991), analyse l'impact des facteurs

extérieurs et intérieurs de l'endettement du Nigéria. En

effet, il choisit comme déterminants du ratio dette/ exportations les

variables suivantes : les termes de l'échange, le taux de

croissance du revenu des pays industrialisés, le taux

d'intérêt réel, le ratio déficit

budgétaire/PIB et le trend. Il affirme qu'on doit s'attendre à ce

qu'une aggravation des déficits budgétaires accroisse le ratio

dette/exportation. Les résultats de l'estimation de son modèle

confirment cet état de fait.

Massa Coulibaly et al (2001) dans une étude

réalisée sur l'endettement du Mali ont montré que les

indicateurs statistiques tel que le taux d'intérêt, le financement

des importations, surtout de biens de consommation courante, et le processus

cumulatif de l'endettement ont un effet positif sur le niveau d'endettement du

Mali.

Aussi, d'autres auteurs ont-ils identifié le service de

la dette comme étant un déterminant qui influence positivement

l'endettement extérieur à travers des modèles

économétriques (Claessens (1990), Warner (1992) et surtout de

Borensztein (1990])19(*) . Borensztein a conclu par une étude

économétrique sur les données de la dette des Philippines

l'encours et le ratio du service de la dette/exportations ont globalement un

effet inverse sur la formation du capital privé et incitent

l'endettement du pays.

Les travaux de (B. Eichengreen et de R. Portes (1986)20(*)se

sont intéressés à l'identification des déterminants

du stock de la dette d'une trentaine de pays à un moment donné

(1955) de leur économie. Pour eux, l'endettement excessif et le

défaut de paiement tendent à réduire le taux de croissance

réelle et la crédibilité de l'Etat.

D.Cohen [1996]21(*) montre empiriquement que la

dette a pesé sur la croissance dans les pays en développement

(ainsi d'ailleurs, que le nombre de rééchelonnements). Cependant,

ce résultat général n'est pas obtenu pour tous les pays de

l'échantillon, notamment en ce qui concerne les pays africains. L'impact

de l'endettement sur la réduction de la croissance est

négligeable pour le Burkina Faso, le Kenya, Maurice, le Rwanda,

l'Afrique du Sud, le Zaïre, le Zimbabwe et le Mali. Dans deux autres cas,

l'impact de la dette sur la croissance est même positif (Ghana et

Tanzanie).

Rougier [1994]22(*) trouve, de même, des

résultats contrastés au sein des pays africains. D'après

ses analyses économétriques, l'encours de la dette

rapporté au PIB exerce un effet dépressif sur la croissance en

Côte d'Ivoire, au Mali et au Tchad sur la période 1970-1991. En

revanche, l'effet est positif pour le Niger, Madagascar et le Kenya.

b-Les

développements empiriques sur la croissance

Les nouvelles théories de la croissance ont

engendré une forte reprise des analyses empiriques et notamment

économétriques. Ceci a eu des retombées positives en ce

qui concerne la constitution des bases de données. Toutefois, peu de ces

analyses portent spécifiquement sur les pays les plus pauvres.

La plupart des analyses générales mettent

l'accent sur une particularité africaine, qui se matérialise par

le fait que la variable muette attachée aux pays africains est

significative. Cette spécificité a été

analysée en détail par Collier et Gunning (1997). Ces derniers

concluent que quatre facteurs jouent un rôle important dans la faible

performance africaine en terme de croissance ; faible ouverture du

marché des biens (du fait de nombreuses distorsions, manque de capital

social, fractionnement socio- ethnique, le respect des contrats), risques

élevés (notamment au niveau de l'inflation) et faible performance

du secteur publique.

La faiblesse du secteur financier joue également un

rôle mais moins important.

Savidès (1995) a montré qu'en Afrique, les

conditions initiales (PIB/habitant de l'année de départ) influent

négativement sur le taux de croissance du PIB/ habitant, ce qui

étaye la thèse de convergence au sein du groupe. En revanche, le

taux d'investissement, la croissance de la population, l'ouverture commerciale,

le développement financier et le degré de liberté

politique et économique ont un impact positif et significatif sur le

taux de croissance. En revanche la croissance du ratio de dépenses

publiques sur le PIB contribue à l'augmentation de la croissance du

PIB par habitant.

Enfin le taux de scolarisation dans le secondaire, le taux de

croissance de la population et la variabilité du taux de change

réel ne semblent avoir aucune influence statistiquement

décelable.

Savidès (1995) souligne que l'absence de

significativité du taux de scolarisation peut être due au fait que

le taux de scolarisation dans le secondaire n'est sans doute pas un bon

indicateur du capital humain, parce qu'il ne prend pas en compte

l'efficacité de la formation.

Des résultats très proches sont obtenus par Ojo

et Osshikoya (1995). Pour eux, la croissance africaine est essentiellement

expliquée (positivement) par le taux d'investissement,

(négativement) par le taux de croissance de la population,

(positivement) par les exportations, (positivement) par le taux de change

réel. Cette analyse inclut un groupe de pays à faible revenus qui

comprend six pays : (Bénin, Ethiopie, Kenya, Tanzanie, ex-Zaire et

Zambie).

S'agissant de la quantification du lien entre le financement

extérieur générateur d'endettement et les facteurs de

croissance, l'hypothèse est que tout financement extérieur

reçu est destiné à l'investissement. Le fait de supposer

qu'une partie du financement est destinée à la consommation

(Kessler 1985), ne modifie pas les résultats qualitatifs. Il modifie

bien entendu les résultats quantitatifs, en repoussant la date

d'annulation de la dette (en cas d'insolvabilité), sauf si l'on adopte

la position à la Azam Plane (1986) qui considère la connaissance

comme source de croissance dans les pays les plus pauvres, il faut tenir compte

du fait que l'Etat est le seul agent économique susceptible d'emprunter

à l'étranger, en raison du rationnement de crédit qui

touche presque tous les opérateurs privés.

Dans la situation typique de ces pays en dehors de l'Etat

proprement dit, seules quelques grandes entreprises publiques sont susceptibles

d'obtenir quelques crédits extérieurs et

généralement auprès d'agences publiques

spécialisées (SFI, Proparco...). Encore ces crédits sont

en majorité avalisés par l'Etat d'après les données

de la Banque mondiale pour 1995 (Global Development Finance 1997).

La dette extérieure à long terme était

entièrement publique dans la plupart des pays à faible revenu.

Ojo et Oshikoya (1995) procèdent à une analyse

économique de panel (68 pays de 1970 à 1995) qui semble aussi

valider cette hypothèse pour les pays africains en

général. Dans les équations qui expliquent le taux de

croissance réel par habitant d'une part, le taux d'investissement

d'autre part, la variable taux d'endettement extérieur est

significative, quoique faiblement dans le second cas. D'après leurs

estimations, une réduction du taux d'endettement (dette

extérieure/PIB) de 10% entraînerait une augmentation du taux de

croissance des économies africaines de 0 ,3% et une augmentation de

0,4% du taux d'investissement.

Dessus et Herrera (1996) utilisant une procédure

d'estimation d'équations simultanées, mettant en lumière

un effet négatif de la dette publique sur l'investissement privé

de faible niveau (élasticité de -0,03), mais fortement

significative (il est cependant curieux de constater que les résultats

ne présentent aucun effet repérable de l'endettement public sur

l'investissement public).Mais ces résultats ne font pas

l'unanimité.

D.Cohen (1996) montre empiriquement que la dette a pesé

sur la croissance dans les pays en développement. Cependant, le

résultat général n'est pas obtenu pour tous les pays de

l'échantillon, notamment en ce qui concerne les pays africains.

CHAPITRE2 : DETTE EXTERIEURE

ET CROISSANCE ECONOMIQUE

Dans cette partie il sera question de passer en revue les

conditions financières et la soutenabilité de la dette

extérieure puis les effets de cette dette sur quelques

agrégats.

I- LES CONDITIONS

FINANCIERES ET LA SOUTENABILITE DE LA DETTE

1- Les conditions financières de la dette

extérieure

Les conditions financières des emprunts

contractés pour un pays en développement jouent un rôle

majeur dans la problématique de l'endettement. En théorie, la

solvabilité se définit comme la capacité de l'Etat

à assurer dans le temps le service de la dette sans emprunt

supplémentaire. Le remboursement de la dette est analysé comme le

résultat d'une volonté de payer le montant de la dette

correspondant à la maximisation de son intérêt par le

débiteur, en l'absence de toute possibilité de saisie de garantie

par le créancier.

Les conditions financières des emprunts

extérieurs agissent sur le niveau et l'évolution du service de la

dette, donc sur le ratio du service de la dette et partant, sur celui des

transferts nets. Cet effet s'exerce principalement par l'intermédiaire

des taux d'intérêts d'une part, par le biais de la maturité

des prêts et des différés de remboursement d'autre part.

Les financements obtenus par les PED comportent souvent un

élément don, et plus ce dernier est important, plus il est

possible d'emprunter sans mettre en danger la viabilité de la situation

budgétaire. C'est ce qui est souvent appelé la

concessionnalité. Elle revient à réduire le taux

d'intérêt effectif.

Les dons de l'étranger constituent la forme externe de

financement concessionnel, bien qu'ils soient considérés comme

des recettes. Le recours au financement extérieur à des

conditions non concessionnelles entraîne un gonflement de la dette, dont

il faut assurer le service et à terme, le remboursement. Il expose

davantage l'économie aux variations du taux de change

surapprécié, ce qui est défavorable à l'exportation

et encourage l'importation.

2- La soutenabilité de la dette

extérieure

La plupart des travaux des institutions

internationales privilégient le déficit de la balance des

paiements comme cause principale de l'endettement. Ceci conduit à mettre

l'accent sur la soutenabilité de l'endettement extérieur.

Néanmoins, la capacité de gérer convenablement la dette

extérieure reste tributaire d'un côté de la

crédibilité du pays, qui est fonction de l'évolution du

taux d'endettement, et d'un autre côté de sa solvabilité

qui dépend de l'évolution des rapports du service de la dette aux

exportations de biens et services.

La soutenabilité de la dette désigne l'aptitude

du pays débiteur à satisfaire entièrement à ses

obligations extérieures actuelles et futures sans devoir recourir au

rééchelonnement ou à l'accumulation

d'arriérés. Comme la vulnérabilité d'un pays

augmente en fonction de sa dette extérieure, on juge prudent de chercher

à limiter le fardeau de cette dette. La méthode typiquement

utilisée pour le calcul de la viabilité de la dette consiste

à choisir un horizon temporel sur lequel on peut projeter les variables

macroéconomiques du pays débiteur. Ces projections,

couplées aux estimations de la valeur future des variables

exogènes, servent ensuite à établir les comptes de la

balance des paiements du pays. Pour que la dette extérieure puisse

être jugée viable, les scénarii doivent satisfaire à

deux conditions : premièrement, pendant la période de projection,

l'équilibre de la balance des paiements doit être atteint sans

l'aide de financements exceptionnels; deuxièmement, le niveau

d'endettement en fin de période doit être assez faible pour rendre

peu probable tout problème éventuel de service de la dette.

Ainsi, ni les taux d'intérêt ni le taux de croissance de la dette

extérieure ne devraient dépasser d'une manière persistante

le taux de croissance des exportations ou du revenu.

L'évaluation de la seconde condition de la

soutenabilité de la dette exige habituellement de recourir à

certains indicateurs du fardeau de la dette. Selon la méthode classique,

le fardeau de la dette est assimilé au rapport entre l'encours de la

dette et un paramètre des ressources disponibles par exemple, les

exportations de biens et services ou le PIB (ou le PNB). Toutefois, de tels

paramètres ne tiennent pas compte de l'impact de l'allégement de

la dette ni d'une baisse des taux d'intérêt sur le coût du

service de la dette. La valeur actuelle des obligations futures au titre du

service de la dette devrait en théorie être comparée

à la valeur actuelle des recettes futures d'exportation. Cette

méthode exige qu'on dispose d'une certaine quantité

d'informations, et peut être sensible au taux d'escompte utilisé

pour calculer la valeur actuelle. En pratique, trois ratios sont couramment

utilisés pour l'analyse du fardeau de la dette :

·le ratio des paiements prévus au titre du service

de la dette sur la valeur des exportations de biens et services ou ratio du

service de la dette qui mesure l'impact des obligations au titre du service de

la dette sur les flux de trésorerie en devises;

·le ratio des paiements d'intérêts

prévus (ou réels) sur la valeur des exportations de biens et

services, qui mesure le coût actuel de l'encours de la dette;

·l'encours total de la dette par rapport au PIB (ou

à la valeur des exportations de biens et services) qui reflète la

soutenabilité à long terme du fardeau de la dette.

En règle générale, les ratios de la

valeur actualisée nette (VAN) du service de la dette totale sur le PIB

et sur la valeur totale des exportations servent à évaluer deux

aspects importants de la capacité potentielle d'un pays à assurer

le service de sa dette : les exportations (parce qu'elles procurent les devises

nécessaires à cette fin) et le PIB (puisqu'il s'agit de la mesure

la plus large de la génération de revenus dans une

économie). Ces indicateurs sont habituellement fondés sur la

notion de valeur actualisée plutôt que sur la valeur du service de

la dette prévu pour tenir compte de la variation des conditions de

crédit.

Il est rarement possible, même après coup, de

mesurer le facteur qui autoriserait une prédiction exacte des niveaux

appropriés de ces ratios. Les indicateurs ont pour intérêt

principal de signaler les situations où les problèmes de service

de la dette deviennent plus probables. Les pays utilisent ces indicateurs en

guise de signal d'avertissement empirique le point à partir duquel l'un

ou l'autre de ces ratios dépasse une valeur critique : 80% dans le cas

du ratio de la valeur actualisée du service de la dette sur le PIB, et

200-250% pour le ratio de cette valeur actualisée sur la valeur des

exportations, avec un ratio correspondant du service de la dette sur les

exportations supérieur à 25%. Dans de telles circonstances, un

pays est jugé gravement endetté. Si aucune des valeurs critiques

n'est dépassée, mais que l'un ou l'autre des ratios atteint 60%

ou plus de la valeur critique, le pays sera jugé

modérément endetté. Si les deux ratios sont

inférieurs à 60% de la valeur critique, le pays sera jugé

moins endetté. Ces chiffres sont fondés sur une analyse empirique

de l'expérience des pays en développement et de leur performance

en matière de service de la dette avec le temps. Le choix de ces ratios

se répercute sur les déficits soutenables (souhaitables) des

transactions courantes.

La dette publique est soutenable lorsque l'Etat arrive

à plus ou moins long terme à rembourser les dettes sans recourir

au schéma de Ponzi23(*) (les générations d'après paient

les dettes pour les générations d'avant).

En temps discret l'équation d'évolution de la

dette peut s'écrire24(*) :

Bt+1 = (1+i) Bt +Dt

Où B = dette,

i = rendement du Bon de trésor et D =

déficit public (hors paiement d'intérêt).

Dt = Gt - Tt - At

Gt = dépenses publiques,

Tt = taxes, At = transfert publics (Aide publique au

développement...).

Un des indicateurs de la soutenabilité de la dette est

le ratio de la dette sur le niveau du PIB : bt = Bt

/ Yt

Soit nt le taux de croissance du PIB :

bt = (1+i) bt-1 / (1+n) +

dt

Où d est le ratio du déficit primaire au PIB.

Si on suppose un ratio constant de la dette sur le PIB comme

objectif ou un chemin d'évolution stationnaire de

l'économie :

b(g-r) = b(n-i) = d

Où g = taux de croissance réelle, r = taux

d'intérêt réel, n = taux de croissance nominale et

i = taux d'intérêt nominal.

On peut en déduire la discipline budgétaire du

traité de Maastricht. En prenant comme hypothèse un taux

d'intérêt nominal i = 0 et une croissance nominale du PIB de

5%(soit 3% de croissance réelle et 2% d'inflation) et un ratio de la

dette rapporté au PIB de 60%, on trouve un ratio de déficit

primaire au PIB égal à 3% qui correspond au critère de

Maastricht.

Ces conditions de soutenabilité de la dette peuvent

être améliorées en passant en temps continu. Supposons que

les différentes variables suivent les équations

différentielles suivantes :

dB = iBdt + D pour la dette publique ;

dY = nYdt pour la production.

Dln (B/Y) = dlnB - dlnY = (i-n)dt +

d où d = D/Y et db = (i-n)dt + d

Finalement: b(t) = b(0) exp(i-n)t +

ku d(s)exp[-(i-n)s]d(s)

La soutenabilité peut être définie de la

manière suivante : lorsque t tend vers l'infini, la valeur

actualisée du stock de la dette doit s'annuler (on évite les

bulles spéculatives et les schémas de Ponzi) :

lim b(t) exp[-(i-n)t] = 0.

Cette condition est la condition dite de transversalité.

En effet, cette condition implique une cohérence entre

sphère financière (taux d'intérêt) et sphère

réelle. Si i>n ou (r>g), il suffit que b(t) soit majoré

pour que la condition soit satisfaite et que l'Etat reste solvable. Si r<g,

il faut que le ratio Dette/PIB diminue aussi vite ce qui signifie à un

taux au moins égal à (n-i) pour que l'Etat reste solvable. Un

taux d'intérêt au dessous du taux de croissance amène

à une politique de coupe budgétaire. Il faudra diminuer le

déficit primaire.

b(0) = - kud(s)exp[-(i-n)s]d(s), la

valeur initiale de la dette rapportée au PIB doit être

égale, à la somme des flux actualisés des déficits

primaires. On appelle cette contrainte la contrainte budgétaire

intertemporelle de l'Etat.

Pour satisfaire aux contraintes dette/PIB et

dette/exportations, les pays qui jouissent d'un ratio exportations/PIB

adéquat doivent porter leur attention sur le ratio dette/PIB si le ratio

exportations/PIB réel dépasse le niveau souhaitable, et doivent

mettre l'accent sur le ratio dette/exportations si le ratio réel est

inférieur au ratio souhaitable. Ces ratios peuvent servir de signaux

d'avertissement utiles d'un problème possible d'endettement, mais la

situation économique des pays affichant des ratios semblables peut

varier. Il convient donc de les utiliser avec prudence, et uniquement en guise

de point de départ d'une analyse de la soutenabilité de la dette

particulière au pays. Une évaluation complète de

l'endettement d'un pays doit en effet tenir compte de sa situation

macroéconomique globale et de ses perspectives de balance des paiements.

Le niveau souhaitable du déficit des transactions courantes pour une

dette extérieure viable devrait également être

mesuré à l'aide de divers autres facteurs comme l'inflation

à l'étranger, le taux de croissance national, le coefficient

d'investissement, la proportion des investissements consacrés aux biens

échangeables, la concessionnalité de la dette, et la proportion

de l'Investissement Direct Etranger (IDE) dans les entrées de

capitaux.

Le fardeau que fait peser la dette extérieure sur les

finances publiques est de plus en plus préoccupant. Dans beaucoup de

pays qui connaissent des problèmes de dette extérieure, les

paiements prévus du service de la dette absorbent une part importante

des recettes de l'État, réduisant ainsi l'aptitude des pouvoirs

publics à mettre en oeuvre des mesures d'assainissement. La

soutenabilité de la dette extérieure est donc ainsi

étroitement liée à la soutenabilité

budgétaire. Pour un pays donné, les calculs utilisés pour

déterminer la soutenabilité de la dette extérieure sont

sensibles aux projections des variables exogènes. Cette question

revêt une importance particulière pour les pays dont la situation

de la balance des paiements dépend du comportement des prix des

produits.

II- LES EFFETS DE LA DETTE

EXTERIEURE SUR QUELQUES AGREGATS

1-L'endettement et la croissance économique

Dans la littérature traditionnelle consacrée au

développement, le recours à l'endettement peut exercer des effets

positifs ou négatifs sur la croissance. En se plaçant du

côté du pays emprunteur, l'endettement peut

accélérer la croissance ( Kessler (D) et Ulmo (PA) [1985])25(*). De

nombreux travaux théorique et empirique ont souvent recherché le

lien dans les pays en développement entre la croissance et le recours

massif à l'endettement par ces pays. Parmi ceux qui traitent du lien

entre recours à l'endettement extérieur et le niveau de

croissance, une part importante a été motivée par le souci

de mettre en évidence des effets du financement extérieur sur la

croissance économique du pays. En effet, l'influence que peut avoir un

endettement extérieur sur la croissance d'un pays est difficile à

mesurer. Néanmoins deux grandes hypothèses se rencontrent dans la

littérature.

Selon la première, l'endettement extérieur

permet de réaliser les investissements que l'épargne

intérieur ne peut financer ( Oliviera, Martins (J) et Plihon (D)

[1990]26(*).

La seconde soutient que le recours à l'endettement se

substitut à l'épargne intérieure qui aurait donc tendance

à fléchir. L'effet sur la croissance serait ici nul et les

influences à long terme négatives puisque les comportements

d'épargne auraient été affectés de façon

défavorable (Grinffin (K) et Enos (J) [1970])27(*) .

elpman (1989), Krugman (1988) et Sachs (1989) ont affirmé qu'au

delà d'un certain point, un niveau élevé de dette

extérieure agit comme une taxe marginale sur l'investissement car une

fraction des gains de production provenant d'une augmentation de la formation

du capital revient aux créditeurs sous la forme de remboursement de la

dette. Dans la mesure où les investisseurs individuels internalisent

l'effet de la taxe sur la dette (une hypothèse qui n'est pas aussi

innocente qu'elle paraît) la peur de l'appropriation réduira le

taux de rendement anticipé du capital après taxe. L'explication

la plus connue est avancée dans les théories du surendettement,

si l'on peut penser que la dette future dépassera les capacités

de remboursement des pays débiteurs, le coût de son service

découragera les investissements intérieurs et extérieurs

pénalisant ainsi la croissance28(*) . Un endettement

élevé peut donc entraîner un investissement faible, une

croissance faible et en définitive un remboursement faible.

2-L'endettement face au déficit public

De nombreuses études ont montré que les

déficits budgétaires entraînent un endettement

extérieur. A cet effet la plupart des modèles d'accumulation de

la dette ou d'endettement extérieur ont pour socle la contrainte

budgétaire de l'Etat, celle ci est approchée par le

déficit budgétaire ou solde primaire.

Cependant, Artus et Pierre MORIN (1991) soulignent que face

aux chocs pétroliers, beaucoup de pays ont accru leur déficit

structurel afin d'éviter la dépression. Ces déficits ont

été pour la plupart financés par émission de

titres. S'intéressant à la dette publique, ils ajoutent que s'il

n'y a pas de création monétaire, à chaque période,

une nouvelle dette est émise pour couvrir à la fois le

déficit public nouveau (hors payement d'intérêt) et les

intérêts de la dette. Ce qui leur permet d'écrire la

fameuse équation suivante: Dt = Dt-1(1 + i ) + G-T

Eduardo WIESNER et al (1998)29(*) ont également mis en

exergue que le déficit public était à l'origine du

financement extérieur créateur d'endettement. Ils estiment que la

crise d'endettement des pays de l'Amérique latine résulte des

interactions et de la combinaison des facteurs suivants les politiques

économiques inadaptées suivies par beaucoup de pays, les

politiques imprudentes de crédit de la part des banques commerciales et

les conditions macro-économiques internationales défavorables. En

ce qui concerne les politiques internationales de ces pays, il faut ajouter que

la plupart d'entre eux ont enregistré des déficits

budgétaires élevés. Ces déficits publics ont

entraîné des déficits courants et un endettement

extérieur excessifs. Par ailleurs, la forte augmentation de

l'endettement ne s'est pas accompagnée d'un accroissement des

investissements. Elle a été suivie d'une hausse de la

consommation et d'une diminution du taux d'épargne domestique. Il

conclue que pour éviter un accroissement substantiel de la dette

extérieure, ces pays doivent procéder à un assainissement

de leurs finances publiques.

3-L'endettement face aux taux d'intérêt

et aux taux de change

Ici on pense évidemment aux brusques variations des

taux d'intérêts, ainsi qu'aux variations des montants de

crédits accordés (taux de change), qui peuvent être

très brutales lorsqu'on assiste à un renversement des

anticipations. On sait notamment que ces deux éléments ont

joué un rôle central dans la crise de la dette de 1982 qui a

frappé les pays d'Amérique latine. En ce qui concerne les pays

à faible revenu, ces deux éléments ne jouent par contre

qu'un rôle mineur, étant donné que leur financement

extérieur est surtout public, constitué à base de

dotations budgétaire à forte inertie. De même, les taux

d'intérêts, souvent très faibles, varient aussi très

peu (Marc RAFFINOT [1998])

4-L'endettement et les termes de l'échange

Ici il s'agit essentiellement des variations des prix ou des

quantités des produits exportés, de certains produits

importés (pétrole), ainsi que des recettes publiques. La

spécialisation quasi-totale des économies à faible revenu

dans l'exportation de matières premières les rend très

vulnérables à ce type d'instabilité. Ainsi dans le

débat sur les causes de la dégradation régulière

des exportations des pays au sud du Sahara depuis le début des

années 1970, « on a soutenu qu'ils avaient très mal

géré les perturbations des termes de l'échange et que leur

incapacité à surmonter les chocs extérieurs avait

aggravé les problèmes d'endettement de l'Afrique (Cashin (P) et

Pottillo (C) [2000]) 30(*).

5-L'endettement extérieur et l'ouverture

économique

La contrainte extérieure générée par

l'endettement en devise devrait conduire les pays endettés à

opter pour des politiques favorisant les exportations et plus

généralement pour une ouverture croissante de

l'économie .Par ailleurs, les décisions de politique

économique des Etats endettés sont souvent contraintes par

l'intervention des Institutions Financières Internationales. On suppose

généralement que celles-ci cherchent à accroître le

degré d'ouverture des économies endettées. Marc Raffinot

et Baptiste Venet (2001) sur un panel de 81 pays dont le taux d'endettement a

augmenté entre 1980 et 1990, 43 ont connu une réduction du taux

d'ouverture, soit 52% d'entre eux. Il semble donc bien a priori que le lien

entre endettement et ouverture soit faible, voir inexistant

6-L'endettement et la fuite des capitaux

Commençant au milieu des années 80, le

phénomène de la fuite des capitaux des pays en voie de

développement a suscité l'attention considérable dans la

littérature de sciences économiques. Les études de cas

dans les pays spécifiques ont examiné l'importance de fuite des

capitaux, de ses causes, et de ses effets. Dans une étude sur les fuites

de capitaux de l'Afrique subsaharienne vers les pays les plus

industrialisés intitulée « L'Afrique est-elle un

créancier net ? », deux auteurs James K. Boyce et

Léonce Ndikumana, estiment que la fuite des capitaux au départ de

25 pays d'Afrique subsaharienne qui représentent 92% de la population du

sous-continent, 93% du Produit intérieur brut et 91 % de la dette

externe (l'Afrique du Sud n'est pas comprise dans les calculs) atteint 193

milliards de dollars pour la période 1970 - 1996. C'est nettement plus