|

UNIVERSITE DU 7 NOVEMBRE A CARTHAGE

INSTITUT DES HAUTES ETUDES COMMERCIALES

LA GESTION DES RISQUES DE CREDIT EN MICROFINANCE PAR LE

CREDIT SCORING

CAS PRATIQUE : ENDA INTER-ARABE

ELABORE PAR : BELGITH MERIAM

ENCADRE PAR : PR JAMELEDDINE

CHICHTI

ANNEE UNIVERSITAIRE : 2008 - 2009

DEDICACE

A celle qui m'a donné la vie

La plus belle, et la plus chère des mères

A mon papa chéri, l'homme le plus gentil

D'être ta fille, je suis fière

A Nacer, mon très cher frère

Que de ta maladie j'ai beaucoup souffert

A Mohamed, le plus petit

Mes voeux de réussite en licence et en mastère

A Rim, ma belle soeur et amie

Pour ton amour sincère

A ma nièce première

Que nous attendons pour voir guérir ton père

A la mémoire de mes grands parents déjà

partis

Et à ma grand-mère

A toute ma famille, tous mes amis

Et tous ceux qui me sont chers

Je dédie, de mes études, le fruit

Et j'espère qu'il puisse leur plaire

Que cet humble mémoire puisse nous apporter un peu de

joie dans cette terrible année que nous vivons, et marquer le

début d'un avenir meilleur.

MERIAM BELGHITH

REMERCIEMENTS

Ce mémoire se doit d'être un geste de gratitude

et de remerciements envers tous ceux, qui de prés ou de loin ont

contribué à sa réalisation.

Mes remerciements s'adressent en premier lieu à mon

très cher professeur et encadreur M. JAMELEDDINE

CHICHTI pour son écoute, sa disponibilité, ses

orientations et ses remarques constructives.

Je suis vraiment fière d'avoir été

encadrée par un enseignant doté d'autant de compétence,

d'honnêteté intellectuelle que de qualités morales et

humaines.

Je n'oublierai jamais sa disponibilité et sa

bienveillance même dans des circonstances douloureuses et

pénibles.

Et je tiens par l'occasion à l'inviter à bien

vouloir m'accorder l'honneur d'être mon directeur de thèse.

Mes remerciements s'adressent en second lieu à mon cher

père M.MOHAMED MONDHER BELGHITH pour son encouragement,

son assistance et ses précieux conseils et recommandations,

malgré nos conceptions divergentes du système du

microcrédit. Et à ma chère mère HAFIDHA

BELGHITH pour son soutien indéfectible, sa disponibilité

et ses sacrifices inestimables.

Comme je tiens à remercier monsieur ARTUR

BALA, économiste chercheur à l'organisation Enda

Inter-Arabe, qui n'a épargné aucun effort pour me fournir la

documentation et les données nécessaires pour mon travail, et

sans lesquels, je n'aurais jamais pu achever ce mémoire.

Mes remerciements s'adressent également à

MM. : WALID KERAANI et TAREK BEN

YOUSSEF, ingénieurs statisticiens pour leur précieuse

aide sur l'utilisation des logiciels statistiques.

Que MM. HAFEDH BOUKTIF, et ABDERRAZEK

BEL HAJ ZEKRI, trouvent dans ces quelques lignes l'expression de ma

parfaite gratitude et mon infinie reconnaissance pour leur soutien.

Sans oublier de remercier et de rendre hommage à tous

mes enseignants à l'IHEC, au

lycée secondaire du Bardo, et aux écoles de base

« El Effa « à Denden et

« Rue de Pologne » à Bab

Saâdoun, pour leur contribution à mon éducation et à

ma formation.

MERIAM BELGHITH

TABLE DES MATIERES

Avant propos

00

Introduction générale

00

PREMIERE PARTIE : LA THEORIE DU MICROCREDIT

00

Premier chapitre : la genèse du

microcrédit

00

Introduction

00

Section première : le développement du concept

00

A. Emergence du microcrédit

00

1. l'origine du microcrédit

2. les caractéristiques du microcrédit

00

B. Développement du système de

microcrédit

1. la reproduction mondiale du concept du microcrédit

00

2. le passage du microcrédit à la microfinance

00

3. les types des institutions de microfinance

00

Deuxième section : les impacts du microcrédit

00

A. Les impacts financiers et économiques

00

1. la réintégration des exclus du système

bancaire classique 00

2. la lutte contre la pauvreté

00

3. création d'emploi et insertion dans la vie

professionnelle 00

B. Les impacts sociaux

00

1. Emancipation de la femme

00

2. Amélioration des conditions de vie des ménages

00

3. Renforcement des liens sociaux

00

Conclusion

00

Deuxième chapitre : gestion des risques de

crédit et scoring pour assurer la viabilité des IMF et la

pérennité du microcrédit

00

Introduction

00

Section première : la gestion des risques du

crédit en microfinance 00

A. Les risques du crédit

00

1. L'asymétrie de l'information

00

2. les problèmes de détection (screening

problems) 00

3. L'absence de garanties

00

B. Les techniques de gestion des risques utilisées par

les IMF 00

1. L'approche du prêt collectif

00

2. L'approche du crédit progressif

00

3. La formation et le suivi

00

Deuxième section : gestion des risques de

crédit par le scoring 00

A. La technique crédit scoring

00

1. Définition du concept

00

2. Le fonctionnement du crédit scoring

00

3. Les avantages du scoring

00

B. La mise en place d'un projet de crédit scoring dans

une IMF 00

1. Préparer la culture organisationnelle pour la mise

en place du crédit scoring

00

2. Les données à collecter

00

3. le choix du modèle de scoring

00

Conclusion

00

DEUXIEME PARTIE : MICROCREDIT EN TUNISIE ET

APPLICATION DU SCORING, CAS : ENDA INTERARABE 00

Introduction

00

Premier chapitre : L'expérience tunisienne

de microcrédit 00

Introduction

Section première : présentation du paysage de

microcrédit en Tunisie 00

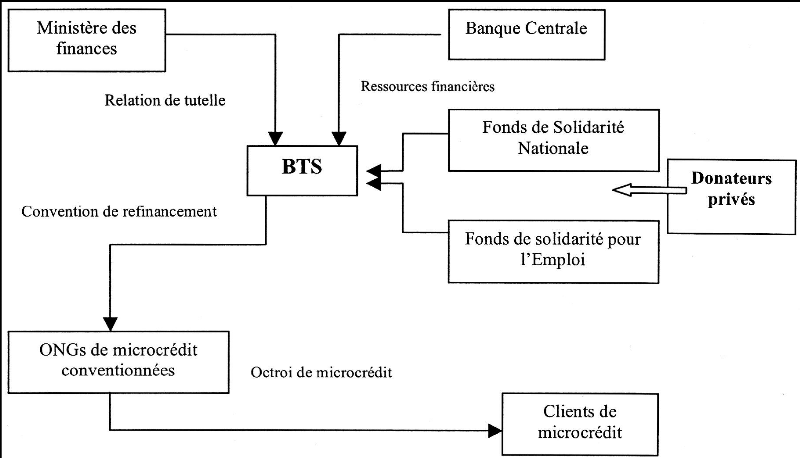

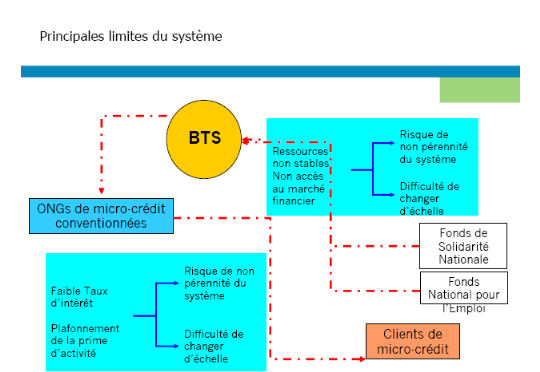

A. Présentation de la BTS

00

1. Les caractéristiques de la BTS et ses associations

00

2. Les obstacles au bon développement du

microcrédit 00

B. Présentation d'ENDA

00

1. Les réalisations d'Enda

00

2. Les sources de financement

00

Deuxième section : les performances d'Enda

00

A. Les indicateurs de performance

00

1. La qualité du portefeuille, la productivité

et la rentabilité 00

2. La notation par les agences de notation

00

3. Benchmark et classement

00

B. Les facteurs de succès

00

1. Le taux d'intérêt

00

2. La politique du crédit

00

3. La diversification des services financiers

00

4. Les services non financiers

00

5. La gouvernance et les valeurs partagées

00

6. La gestion des risques de crédit

00

Conclusion

00

Deuxième chapitre : Application du scoring

00

Introduction

00

Section première : Echantillons et variables du

modèle 00

A. Détermination des échantillons

00

B. Détermination des variables

00

Deuxième section : production du modèle du

scoring 00

A. Estimation des paramètres du modèle

00

B. Pertinence du modèle

00

Conclusion

00

CONCLUSION GENERALE

00

Indexe

00

Bibliographie

00

AVANT PROPOS

Avec la crise des « subprimes »,

intervenue aux Etats-Unis en 2007-2008, et les crises financière et

économique qui l'ont suivie et qui sont considérées comme

étant les plus graves depuis la grande dépression de 1929, on

assiste, aujourd'hui à une levée de boucliers sur les

développements et les dérives de La Finance.

Un foisonnement d'articles, de travaux de recherche et de

débats sur l'opposition entre l'économie réelle et la

Finance a vu le jour et se trouve propulsé sur le devant de la

scène médiatique et politique.

S'il est vrai que la crise actuelle est née dans la

sphère financière, que le manque de transparence , l'absence

totale de régulation, la multitude des nouveaux produits financiers et

la transmission d'actifs toxiques favorisée par le développement

ahurissant des nouvelles techniques de l'information dans un monde de plus en

plus globalisé, ont conduit l'économie mondiale à une

crise généralisée. S'il est tout aussi vrai que cette

crise, causée par les opérateurs sur les marchés

financiers, a entraîné la destruction de dizaines de millions

d'emplois et la précarisation de dizaines de millions de personnes dans

le monde entier, il n'en demeure pas moins que d'autres aspects et d'autres

produits de la Finance, souvent mal connus, ont permis et continuent de

permettre à des centaines de millions de personnes démunies de

sortir du cercle de la pauvreté et de l'exclusion et de

s'intégrer dans l'économie marchande et le processus productif

aussi bien dans le monde développé que dans les pays en

développement.

Le microcrédit constitue, de nos jours, une autre

facette de la Finance. C'est un nouveau produit, dont les financiers peuvent

s'en orgueillir au vu des résultats qu'il a enregistrés, des

initiatives qu'il a pu favoriser, et des oeuvres de promotion économique

et sociale qu'il a permis d'amorcer dans les zones les plus reculées et

les régions les plus défavorisées.

C'est à cet aspect de la Finance, à savoir le

microcrédit, que j'ai choisi de consacrer cette étude.

PREMIERE PARTIE : LA THEORIE DU

MICROCREDIT

INTRODUCTION GENERALE

De nos jours, on parle beaucoup de microcrédit, une

innovation dans le monde de la Finance, qui a permis aux populations

démunies dotées de capacités productives et

créatives, longtemps exclues du système financier classique, de

pouvoir accéder au marché du crédit et devenir des agents

actifs dans l'économie.

Cette composante de la microfinance, longtemps méconnue

se trouve, aujourd'hui, exposée, d'une manière subite sous les

projecteurs de l'actualité. Depuis la première conférence

internationale de Washington en1997, les sommets, séminaires,

conférences, déclarations et publications sur ce thème se

sont succédé. Le prix Nobel de la paix 2006 a été

attribué à Muhammad Yunus fondateur supposé du

microcrédit et de la Grammen Bank. Dans la même optique,

l'année 2005 a été décrétée, par les

nations unis, « année internationale du

microcrédit », et le microcrédit est

considéré aujourd'hui comme un des instruments

privilégiés de la réalisation des objectifs du

millénaire étant devenu un outil majeur de réduction de la

pauvreté.

Grâce à cet instrument, un pauvre, qui faute de

moyens ni de garanties, ne pouvait, auparavant, entreprendre aucune

activité, sinon salariée si le marché de l'emploi le

permettait, peut se transformer, aujourd'hui, s'il en a la volonté et

l'esprit créateur, en micro-entrepreneur et enclencher un processus

d'accumulation de capital, de réussite économique et de promotion

sociale. Partant de cette logique, il est communément admis, de nos

jours qu'avec le microcrédit, on peut briser le cercle vicieux de la

pauvreté et promouvoir la croissance moyennant des coûts

réduits, et avec de faibles sommes d'argents dans une multitude de

secteurs.

Les résultats probants obtenus grâce à cet

outil sur le terrain commandent aux chercheurs et théoriciens

d'étudier les voies et moyens de sauvegarder cet outil,

d'améliorer son intervention et de permettre aux organismes qui le

gèrent de perdurer et de se développer. Il s'agit

essentiellement de chercher les meilleures voies devant assurer la

pérennité des institutions offrants ce service.

Dans cette perspective, beaucoup de travaux de recherches ont

été menés sur l'organisation des institutions de

microfinance (IMF) et leur fonctionnement en terme de structure, de relations

contractuelles entre donateurs, gestionnaires et bénéficiaires,

de cadre réglementaire, de taux d'usure applicable, de pratiques de

management...etc.

Le présent mémoire s'inscrit dans ce cadre de

recherche de viabilité financière d'une IMF. Partant du principe

que pour perdurer et prospérer, l'institution doit gérer au mieux

les risques auxquels elle est soumise, en particulier le risque de non

remboursement des crédits octroyés, l'objectif de ce document

consiste a montrer comment une institution de microcrédit peut

évaluer les risques de non remboursement de ses clients par le biais

d'une méthode appelée « credit scoring », et

comment ladite méthode permet aux gestionnaires et aux directeurs de

crédit d'optimiser leurs décisions de microcrédit, et par

suite, d'améliorer la rentabilité et l'efficacité de

l'institution, ce qui est de nature à garantir sa

pérennité.

L'étude comporte deux parties, la première

théorique, dans laquelle, j'essaie d'exposer le concept de

microcrédit, ses impacts économiques et sociaux ainsi que les

risques de crédits auxquels sont soumises les IMF. Le

« credit scoring » est présenté comme une des

méthodes pertinentes pour gérer ces risques.

La deuxième partie est consacrée à

l'étude d'un cas pratique relatif à l'intervention d'une

institution de microcrédit opérant en Tunisie. Il s'agit de

l'ONG : ENDA Inter-arabe, à laquelle j'ai tenté d'appliquer

un projet de credit scoring .

I. CHAPITRE I: LA GENESE DU MICROCREDIT

INTRODUCTION

« Microcrédit », ce terme

n'existait pas il y'a 33 ans. Depuis, il a gagné du terrain dans notre

langage quotidien, et a réussi à se hisser au centre des discours

politiques et des débats intellectuels puisqu'il est devenu un des

leviers majeurs des politiques économiques.

Le microcrédit est né de l'inadéquation

entre l'offre et la demande sur le marché du crédit formel;

en effet, les banques qui sont en quête de rentabilité,

maintiennent à l'écart de leur champ d'intervention les personnes

démunies jugées fragiles et qui ne répondent pas à

leurs critères de sélection pour l'octroi de financements.

Bien qu'ils soient porteurs d'aptitudes et de volonté

pour créer leurs activités indépendantes, les pauvres, ne

pouvaient pas recourir au marché formel du crédit faute des

moyens et des garanties à offrir aux banques, se trouvaient donc

bloqués face à l'exclusion bancaire qui constitue une entrave et

un obstacle devant la pleine jouissance de leur citoyenneté

économique. Les expériences et les initiatives intervenues dans

différentes régions de la planète pour surmonter ces

obstacles et qui visaient à faire bénéficier les

populations démunies des possibilités de financer leurs

activités génératrices de revenus, ont fini par faire

émerger ce nouvel outil qui s'est avéré comme un

véritable instrument de lutte contre la pauvreté.

Quelle est la définition du microcrédit, quelles

sont les caractéristiques de cette nouvelle forme de crédit,

comment est il apparu et comment s'est il développé, quels sont

ses apports, quelles sont ses limites ?

Maintes sont les questions qui méritent d'être

posées pour approfondir la connaissance de ce nouveau concept. Nous

allons dans ce premier chapitre passer en revue la genèse de ce

phénomène partant de sa naissance et de ses développements

dans le monde avant d'analyser son impact et ses retombées.

SECTION ² : LE DEVELOPPEMENT DU MICROCREDIT

« L'activité de microcrédit

consiste généralement en l'attribution de prêts de faible

montant à des entrepreneurs ou des artisans qui ne peuvent

accéder aux prêts bancaires classiques »

(Wikipédia)

« Microcrédit : Prêt d'un

faible montant, à taux d'intérêt bas, voire nul, consenti

par des O.N.G. et des banques partenaires à des personnes

considérées comme insolvables pour leur permettre de financer une

activité génératrice de revenus. Synonyme :

crédit solidaire. » (Encyclopédie

Larousse)

« Le microcrédit consiste

à prêter de petites sommes à des personnes qui n'ont pas

accès au circuit bancaire classique et qui ont un projet de

création d'entreprise » (Le crédit

Lyonnais)

« Microcrédit

: C'est un prêt à la création ou au

développement de très petites entreprises, pour des publics non

éligibles au système bancaire, faute de garanties réelles

ou d'apport personnel suffisant » (Agence de

Développement Social)

Malgré l'absence de définition exacte

unanimement adoptée, les différentes définitions

proposées renvoient toutes aux mêmes caractéristiques quant

aux faibles montants, à la pauvreté des

bénéficiaires et à la destination économique

d'utilisation des prêts.

Mais pour bien appréhender ce concept, il serait

judicieux d'évoquer sa genèse et son histoire.

A. LA GENESE DU MICROCREDIT

Bien que l'idée du microcrédit soit plus

ancienne, au vu de certaines expériences comme celles de la caution

solidaire d'un groupe d'emprunteurs qui a vu le jour en 1956 au Cameroun ou les

coopératives d'épargne et de crédit parus au Ghana dans

cette même période, la parenté de ce concept est

attribué à Muhammad Yunus et sa banque Grammen Bank au

Bengladesh.

1. L'origine du microcrédit

Après avoir étudié puis enseigné

l'économie au Bangladesh, Muhammad Yunus a passé quelques

années aux Etats-Unis où il a obtenu son doctorat. De retour

à son pays, il a pris la direction du Département d'Economie de

l'Université de Chittagong, située dans une zone rurale du

Sud-Est. La terrible famine qu'a vécu son pays en 1974 lui a fait

prendre conscience de l'écart qui existe entre le monde abstrait des

théories économiques qu'il enseignait et le monde des pauvres qui

meurent de faim

Muhammad Yunus, surnommé « le banquier des

pauvres », le père du microcrédit et le fondateur de

la Grammen Bank qui lui a valu le prix Nobel de la paix, a

déclaré qu'il n'avait pas préparé l'installation du

système de microcrédit et qu'il n'était pas doté de

connaissances bancaires « Lorsque je me suis lancé

dans cette aventure, je n'avais aucune idée de ce dans quoi je

m'engageais. ...Je n'avais par ailleurs aucune formation

bancaire » a-t-il déclaré.

En effet, c'était en 1976, lors d'une séance de

recherche avec ses étudiants du cours d'investissement à

l'université Chittagong, qu'il a appris que les 42 femmes artisanes du

bombou interrogées dans le village Jobra par ses étudiants

avaient besoin en total de 27 dollars pour elles toutes afin de

développer leurs activités. La modicité du montant

empêchant l'activité de ces femmes de prospérer a

choqué Yunus. « Ce fut le choc de ma

vie » qui l'a décidé de leur prêter

l'argent qui leur faisait défaut de sa propre poche en leur demandant de

les lui rembourser sans intérêts quand elles pourront ; et

c'est au moment où il a aperçu la joie et l'allégresse

que son prêt a provoqué chez ces pauvres qu'il a

décidé d'aller plus loin.

Il est allé voir le directeur d'une banque pour lui

demander de prêter de l'argent à ces gens, mais la réponse

a été négative car le directeur jugeait cette

catégorie insolvable. Yunus a donc décidé de se porter

garant des personnes qu'il voulait aider, et a emprunté lui-même

de la banque pour reprêter aux pauvres qui en avaient besoin, et

c'était depuis, le lancement de son projet Grammen Bank fondée en

1976 et reconnue légalement en 1983 comme une banque

indépendante.

Il a réalisé cependant qu'il lui fallait

développer un système qui garantirait le remboursement des

prêts. Or, il est difficile de demander une caution à ceux qui

n'ont rien. Il a mis donc en place un système de « caution

solidaire » : les personnes désireuses recevoir un prêt

doivent s'organiser en groupes de 4 ou de 5. L'un des membres de ce groupe

bénéficie d'un prêt et lorsqu'il rembourse, un autre peut

à son tour contracter un crédit et ainsi de suite. Si l'un des

membres a des problèmes à rembourser, les autres doivent l'aider.

La solidarité, la coopération et le contrôle social

constituent des substituts aux garanties matérielles

traditionnelles.

Le village de Jobra et d'autres villages avoisinants

l'université de Chittagong étaient les premiers à profiter

des services de la Grameen Banque. La banque avait un immense succès et

le projet, avec l'aide du gouvernement a été étendu en

1979 au district de Tangail situé au nord de la capitale Dhaka. Le

succès de la banque s'est poursuit et s'est étendu à

d'autres districts du Bangladesh. En 1983 elle a été

transformée en banque indépendante par le gouvernement du

Bangladesh.

2. les caractéristiques du

microcrédit

Se distinguant des crédits classiques octroyés

par les banques commerciales, les microcrédits et même s'ils

différent d'une institution de microcrédit à une autre et

d'un pays à un autre, disposent de caractéristiques communes;

Généralement, tout microcrédit est un prêt de faible

montant, à durée de remboursement courte, octroyé à

un pauvre souvent une femme qui n'a pas de garanties matérielles pour

monter une activité génératrice de revenu.

a) Le montant faible du

microcrédit

Le montant faible sollicité par les pauvres est une

cause de leur exclusion bancaire. En effet les besoins monétaires de

cette population sont modestes au vu de leur situation précaire qui ne

leur permet pas de penser à des projets à forte intensité

capitalistique car non seulement ils sont certains que personne ne leur accorde

un montant élevé à cause de leur

vulnérabilité, mais aussi par aversion des grands projets au

dessus de leur capacité, et désir d'investir dans des micro

entreprises pas trop risquées.

Ce montant diffère d'un pays à un autre, si dans

les pays en développement la valeur du microcrédit peut ne pas

dépasser une vingtaine de dollars, il peut atteindre dans les pays

industriels des milliers de dollars. En France, le Centre de Documentation

Economie Finance ( CEDEF ) estime que dans les pays en voie de

développement, le prêt moyen est compris entre 200 € et

300 € alors qu'en Europe de l'ouest, le prêt moyen

pratiqué par les IMF est de 12 000 €

Au sein d'un même pays, les institutions peuvent fixer

des plafonds différents selon leurs politiques respectives, et une

même IMF peut attribuer les plafonds suivant une classification de ses

clients ; cette discrimination peut se faire selon, le secteur

d'activité du bénéficiaire, le motif pour lequel il

demande le prêt ou bien en fonction de son historique de remboursement.

C'est-à-dire que si le bénéficiaire a déjà

remboursé un prêt dans les conditions préétablies,

il peut solliciter un montant plus élevé.

b) La courte durée de

remboursement

Les microcrédits sont des crédits du court

terme ; cette caractéristique de durée courte de

remboursement est une des origines de réussite des programmes de

microcrédit ; en effet, le fait d'avoir des échéances

proches, les difficultés de remboursement sont détectées

tôt, ce qui facilite le recouvrement.

Les remboursements peuvent être mensuels, hebdomadaires

ou même journaliers, mais généralement la durée

globale, dont la moyenne est de 6mois, ne dépasse les 18 mois que

très rarement.

c) La clientèle

Le microcrédit est apparu en réponse aux besoins

de financement d'une catégorie bien spécifique ; il a

été crée pour servir les pauvres qui sont exclus du

système bancaire classique. Cependant, Il n'y a pas de définition

stricte limitant l'étendue du microcrédit aux pauvres au sens

strict du mot ( vivant avec moins de 1 dollar ou 2 dollars par jour, par

exemple) ; on peut donc dire que le microcrédit cible tout client,

qui veut monter une activité génératrice de revenu, mais

qui manque de capital, qui ne détient pas de garanties

matérielles, et qui est jugé insolvable par les banques

commerciales. Ce genre de crédits s'adresse donc aux pauvres actifs.

Soixante-dix pour cent des pauvres dans le monde sont des

femmes. Or, traditionnellement, les femmes sont désavantagées en

matière d'accès au crédit et aux autres services

financiers car les banques commerciales préfèrent souvent

opérer avec les hommes et les entreprises appartenant au secteur

structuré, négligeant les femmes qui représentent une

proportion importante et croissante de l'économie informelle. En

revanche, plusieurs études constatent que la microfinance, qui s'adresse

plutôt aux exclus du système bancaire traditionnel, cible souvent

les femmes, voire parfois exclusivement.

En effet, Le microcrédit touche des secteurs faiblement

capitalisés employant souvent une main d'oeuvre féminine ;

d'ailleurs l'histoire de Mohammad Yunus et de la Grammen Bank a commencé

avec des femmes qui représentent 97% des emprunteurs de la banque, et

les programmes de microcrédit continuent à privilégier la

femme.

Le rapport du sommet sur la microfinance 2007, déclare que

jusqu'à la fin de 2006, la microfinance avait touché plus de 79

millions de femmes parmi les plus pauvres du monde1(*).

La clientèle féminine représente en

moyenne 86 % des emprunteurs des IMF d'Asie du Sud, 80 % des IMF du

Moyen-Orient et d'Afrique du Nord (MOAN), 76 % des IMF d'Asie de l'Est et du

Pacifique, 60 % des IMF d'Amérique latine et des Caraïbes (ALC) et

58 % des IMF d'Europe de l'Est et d'Asie centrale2(*).

d) Le taux

d'intérêt

Le taux d'intérêt (prix du service de

microcrédit) est au centre des débats qui se déroulent

autours de la microfinance. C'est le principal point de divergence entre deux

visions théoriques ; la vision institutionnelle qui propose de

fixer le taux d'intérêt à un niveau qui permet à

l'IMF d'assurer son autosuffisance financière et d'être rentable

pour pouvoir perdurer indépendamment des subventions et dons. Et la

vision welfariste du bien être social qui considère que la

recherche de la performance financière entraînera intuitivement

l'omission de la mission sociale qui est le fondement idéologique du

concept microcrédit.

les arguments du courant privilégiant la vision

institutionnelle, partent de l'idée que le microcrédit est

très coûteux pour l'IMF, et que celle ci doit par

conséquent fixer le taux d'intérêt de façon à

pouvoir couvrir ses coûts dans une perspective de viabilité

financière. L'étude de la structure de coût d'un

microcrédit supporté par une institution fournissant ce service

montre qu'un taux d'usure élevé est nécessaire pour

couvrir ces coûts et garantir la viabilité du système et la

pérennité de l'institution.

Le microcrédit est donc réputé être

très onéreux comparativement aux crédits classiques

offerts par le système financier traditionnel. Or, contrairement

à ce que pense beaucoup de gens, force est de constater que la

différence du coût entre le crédit et le microcrédit

ne réside pas dans les risques associés au financement de la

population pauvre, car le taux de remboursement des pauvres dans beaucoup de

programmes de microcrédit a réussi à dépasser celui

des banques commerciales. Mais, il est coûteux de part sa qualité

« micro » car le fait de procéder à des

petites opérations exigeant beaucoup d'entretiens directs, de visites de

terrain, d'assistance, de formation, etc. sur la base desquels les clients

sont évalués, alourdit les charges de l'IMF avec des

dépenses qui ne sont pas proportionnelles aux faibles montants

sollicités par les emprunteurs.

En effet, les besoins financiers de cette population sont

relativement modestes comparés aux besoins des autres clients de la

banque alors que les coûts qui leurs sont associés sont

importants. Si le coût du capital et le risque de perte sont

proportionnels aux montants des prêts, la banque supporte d'autres

charges fixes et des frais généraux qui ne dépendent pas

du montant, à savoir les coûts occasionnés par

l'identification et l'évaluation du client, le traitement des demandes,

le décaissement des crédits, la collecte de remboursement ainsi

que les opérations de recouvrement en cas de défaillance.

Dans les systèmes de microcrédit non

subventionnés les taux d'intérêt sont

considérés comme élevés car ils doivent permettre

à l'IMF d'atteindre l'équilibre financier et donc de couvrir ses

coûts, tels que les frais opérationnels, les pertes sur

créances douteuses, les frais financiers et couvrir la

dépréciation monétaire liée au taux d'inflation du

pays. Cependant et quoiqu'on dise ces taux restent inférieurs au taux

des prêteurs informels.

e) La destination des

microcrédits

Bien que ces dernières années, on parle de

microcrédit à la consommation, et de microcrédit pour

l'amélioration du logement, la destination principale et fondamentale du

programme de microcrédit est la création ou l'extension d'une

activité génératrice de revenu; il s'agit donc d'un

crédit professionnel, favorisant l'insertion économique des

personnes démunies dans la vie professionnelle.

Cette destination productrice permet au

bénéficiaire de dégager des profits lui permettant de

rembourser le prêt octroyé, d'améliorer les revenus

générés par son activité et de promouvoir les

conditions de vie de son ménage. C'est ce qui contribue à

favoriser sa meilleure intégration dans le processus

économique.

f) Les techniques d'octroi et de

recouvrement

Le succès du microcrédit à surmonter les

obstacles liés aux caractéristiques des emprunteurs qui les

excluent du système bancaire classique, réside dans son mode de

fonctionnement.

Face à l'absence des garanties, les IMF mettent en place

un système basé sur des techniques substituables à la

sûreté réelle tels que :

· La relation de proximité :

En effet, une caractéristique principale du

microcrédit réside dans la relation de proximité qui relie

l'institution et l'emprunteur et qui fait naître un climat de

confiance mutuel entre les deux intervenants.

La décision d'octroi de crédit est

décentralisée au sein des IMF. Chaque institution met à la

disposition des clients qu'elle veut cibler des antennes dans les

régions où elle veut monter ses programmes d'intervention, et

c'est sur la base des contacts personnels et des visites des lieux

d'opération que les agents de crédits évaluent leurs

clients avant l'octroi, les contrôlent et les suivent pour assurer le bon

remboursement. « La proximité accroît la

confiance, réduit les asymétries d'information et atténue

les barrières sociales entre les clients et

l'institution »3(*) .

D'autre part, l'IMF peut combler l'absence de garantie

matérielle par une autre garantie morale, elle réside dans le

recours à une technique dite « crédit de groupe

solidaire ».

· Le crédit de groupe solidaire :

Cette technique utilisée par la Grammen Bank consiste

en l'octroi de crédit de groupe ; les membres de petits groupes de

4 ou de 5 personnes s'engagent solidairement, sur la base de la confiance et de

la connaissance mutuelle, à rembourser le crédit de l'ensemble du

groupe.

Au sein d'un même groupe, le crédit est

accordé à tours de rôle, une première personne est

servie, et lorsqu'elle parvient à rembourser le prêt, un second

membre bénéficie d'un autre prêt et ainsi de suite.

Il s'agit là d'une relation binaire entre l'IMF et le

groupe et non pas entre l'institution et les membres. La banque octroie le

crédit qui sera remboursé par l'ensemble du groupe. En cas de

défaillance de l'un des membres, les autres doivent le rappeler à

ses obligations et le cas échéant, se substituer à lui

pour assurer l'intégralité du remboursement.

Si le groupe ne rembourse pas le prêt, c'est l'ensemble

du groupe qui est privé de prêts futurs, et c'est là

où réside la responsabilité solidaire du groupe sur

laquelle compte le prêteur pour le bon remboursement.

Une autre alternative d'incitation au remboursement existe

pour les microcrédits individuels, il s'agit des crédits

progressifs.

· La technique du crédit

progressif :

Le crédit progressif est une technique utilisée

par les IMF, pour motiver les emprunteurs à rembourser à

terme ; elle repose sur le principe que si le client rembourse le

prêt aux échéances prédéfinies lors du

conclusion du contrat, il a droit à un autre crédit d'un montant

plus élevé, de ce fait, les emprunteurs se trouvent

encouragés à être réguliers pour pouvoir

bénéficier du renouvellement du crédit, et accéder

à des montants plus importants.

B. LE DEVELOPPEMENT DU MICROCREDIT

Faut-il être Bangladais pour être pauvre ?

Certainement non. S'il est vrai que le microcrédit est apparu au

Bangladesh, où Muhammad Yunus a fondé la Grameen Bank, il est

tout aussi vrai que la pauvreté est une réalité mondiale,

et que beaucoup de franges des populations dans tous les pays du monde, aussi

bien dans les pays développés que dans ceux en

développement, sont exclues du système de crédit bancaire

classique.

Pour les travailleurs pauvres, les petits exploitants

agricoles, les chômeurs, les indépendants qui ont fait faillite,

ou encore les jeunes universitaires ou sortants des centres de formation

professionnelles qui veulent créer leurs petites entreprises et/ou qui

ne peuvent apporter de garanties au banquier, le crédit bancaire

traditionnel reste inaccessible dans toutes les régions du monde.

Heureusement les bonnes idées ne mettent généralement pas

beaucoup de temps pour se propager, ces populations ont pu trouver dans le

développement du microcrédit une lueur d'espoir et un

mécanisme approprié pour favoriser leur accession à la

sphère de la production et leur insertion dans la vie active fut il dans

les secteurs informels.

1. la reproduction mondiale du concept du

microcrédit

Depuis sa réussite au Bangladesh avec la Grammen Bank,

l'idée de microcrédit s'est exportée et

généralisée. Elle devenue une préoccupation

internationale et un sujet qui commence à susciter des études et

des recherches pour explorer les voies de son développement et de son

adaptation aux spécificités de chaque pays ou région et

d'étudier son impact et ses conséquences tant sur le plan

économique que social.

Le modèle de la Grameen Bank, grâce à sa

réussite spectaculaire s'est répandu dans plusieurs pays,

à travers le monde. En Afrique, en Asie, en Europe, en Amérique,

dans les réserves indiennes et dans les régions du cercle

polaire, on trouve des formules inspirées de la Grameen Bank et

adaptées aux contextes locaux.

D'après le rapport sur « l'état de la

compagne du sommet mondial du microcrédit de 2009 » , 3552

institutions de microcrédit avaient affirmé desservir, au 31

décembre 2007, près de 155 millions (154825825)

de clients dont plus de 106 millions (106584679) étaient

considérés comme faisant partie des plus pauvres.

Le rapport de PlaNet Finance 20084(*) indique que les 10 000

institutions de microfinance actuellement en place à travers le monde

permettent de financer 150 millions de clients actifs dont plus des 80% sont

des femmes. On estime que 500 millions restent à financer

Le portefeuille de crédits actifs des institutions de

microfinance est estimé à

30 milliards de US$, la demande

potentielle est estimée à 263 milliards de US$ .Le secteur

connaît une croissance annuelle de près de 30%.

Les expériences internationales en matière de

microcrédit sont nombreuses et variées. Les politiques mises en

place diffèrent d'un pays à un autre sur plusieurs aspects,

à savoir l'environnement réglementaire et juridique, le

degré de développement du marché et l'accès aux

financements.

Dans certains pays, les taux d'intérêt sont

plafonnés, tandis que dans d'autres les marchés sont

libéralisés. Dans certains pays, le marché de la

microfinance a émergé, dans d'autres le marché ne s'est

pas développé. Certains pays disposent de ressources

financières très limitées, d'autres

bénéficient de fonds de crédit disponibles très

élevés.

L'imitation du modèle Grammen Bank a

nécessité l'adaptation des services des organisations offrant la

microfinance aux conditions spécifiques des différents pays

(structures sociales, activités à financer, environnement

institutionnel et légal, nature des différents acteurs

financiers, priorités des programmes de développement), car il

n'y a pas de recette universelle de microcrédit applicable dans tous

les contextes. « Si le principe de la Grammen Bank a

été répliqué dans le monde entier, des adaptations

sont à chaque fois nécessaires compte tenu des

spécificités et des contraintes de chaque

contexte »5(*)

La réussite d'un tel concept a fait naître une

immense demande du service de part le monde, et a amené beaucoup

d'organismes à se spécialiser dans ce créneau attractif de

service financier aux pauvres. On assiste depuis à l'émergence de

différents types d'institutions de microfinance : organisations non

gouvernementales (ONG), institutions financières non bancaires,

coopératives, banques rurales, caisses d'épargne postales, et

même un nombre croissant de banques commerciales.

2. du microcrédit à la

microfinance

Le succès et l'essor qu'a connu le microcrédit,

comme instrument de base, a déclenché d'autres besoins financiers

de la population pauvre qui ne pouvaient pas être satisfaits par les

circuits bancaires classiques ; ces besoins sont à l'origine de

l'apparition de la microfinance. . Dans ce sens, elle ne se limite plus

à l'octroi de microcrédit aux pauvres mais elle s'étend

à la fourniture d'un ensemble de services financiers à tous ceux

qui sont exclus du système financier classique ou formel. Et bien

qu'elle se réduit, pour la plupart des gens, au seul microcrédit,

la microfinance englobe, aujourd'hui, d'autres services financiers offerts aux

personnes démunies.

Elle inclut une gamme variée de services, à

savoir le microcrédit, la micro épargne, la micro assurance ,le

transfert d'argent, et le mobile banking avec une clientèle de plus en

plus étendue

a) La micro épargne

La micro épargne est un service de dépôt

qui permet aux micro épargnants d'épargner des faibles montants

d'argent pour des usages ultérieurs. Ces mécanismes

d'épargne permettent aux ménages de conserver de l'argent lorsque

leurs revenus le permettent, afin de pouvoir répondre aux besoins de

consommation ou autres urgences lorsque leurs revenus leurs fait défaut

(retraite, accident, urgence, frais de scolarité...).

Les pauvres épargnent pour se constituer une base

financière qui leur permet de se prémunir contre les aléas

de la vie, tels que les maladies et autres vicissitudes ou pour préparer

le lancement d'un projet ou alors pour faire face à des dépenses

futures occasionnées par les divers événements

liés à la vie du ménage (mariages,

naissances...).

La BAAC (Banque pour l'agriculture et les coopératives

agricoles en Thaïlande), la BCS (Banco Caja Social en Colombie) et la RPB

(Banque rurale de Panabo aux Philippines) ont essayé d'introduire des

comptes de microépargne bloqués obligatoires ou des comptes

collectifs fonctionnant avec le principe du microcrédit du groupe

solidaire ; mais ces services ont eu moins de succès que la micro

épargne volontaire et la croissance du volume des dépôts a

été très lente. Il s'est avéré que les

comptes d'épargne volontaire individuels et liquides

constituent la formule la plus attrayante pour les micros épargnants.

b) La micro assurance

Une crise importante, occasionnant des dépenses

énormes qui dépassent le montant de l'épargne

accumulée, peut avoir un impact néfaste et décisif sur le

ménage qui se trouve obligé de se sur-endetter ou de vendre une

partie de l'outil générateur de revenu de la famille.

Dans ce cas, les mécanismes informels de recours

à la famille ou aux proches, de même que l'épargne

familiale, s'avèrent souvent insuffisants. Un service d'assurance,

permettant de faire face à cette crise, peut alors être un outil

cohérent complémentaire à l'épargne et au

crédit pour les ménages vulnérables.

La micro-assurance est un système par lequel des

individus et des microentreprises peuvent prévoir une provision

financière leur permettant de se protéger contre

différents risques non maîtrisables. Ce type de service

d'assurance inclut l'assurance-vie, l'assurance des biens de

propriété, l'assurance-santé et

l'assurance-invalidité.

Beaucoup d'IMF ont mis en place des produits d'assurance-vie

(en cas de décès) très simplifiés, qui permettent

par exemple le remboursement du prêt en cours en cas de

décès de l'emprunteur.

c) Le transfert d'argent

La cause principale de l'immigration pour le travail

étant la pauvreté, les mécanismes et les institutions

d'envoi des fonds permettent aux travailleurs migrants d'améliorer leurs

conditions et ceux de leurs familles par le transfert d'une partie des revenus

qu'ils gagnent dans les pays d'accueil vers leurs pays d'origine. De ce fait,

le transfert d'argent s'est érigé comme un service financier qui

sert aussi les pauvres, il a été intégré comme un

nouveau produit offert, de part leur vocation, par les institutions de

microfinance.

Pour une IMF, la prestation des services de transferts

d'argent lui permet d'attirer de nouveaux clients vers ses autres services, car

il est possible que les récipiendaires de transferts, aussi bien que les

expéditeurs, puissent être des candidats potentiels pour ouvrir

des comptes de microépargne, demander des microcrédits ou

souscrire une microassurance.

d) Le mobile banking

C'est l'innovation en vogue actuellement dans le monde de la

microfinance. Le mobile banking consiste à utiliser les

téléphones portables pour faciliter les opérations de

transfert avec le client et en conséquence pour réduire les

coûts de l'activité.

Ce nouveau service est apparu suite au constat de

l'importance du nombre d'utilisateurs des téléphones

portables ; alors qu'un milliard de personnes possèdent, en 2008,

un compte en banque, trois milliards de personnes utilisent un

téléphone portable

Le mobile banking permet aux populations rurales et

isolées d'accéder aux services financiers, de payer leurs

factures ou encore d'obtenir un microcrédit sur place, sans avoir

à se déplacer.

PlaNet Finance a reçu une subvention de 1,7 millions

de dollars de la fondation Bill& Mellina Gates afin de soutenir un projet

de mobile banking en partenariat avec Orange pour la mise en place de la

plateforme nécessaire.

3. Les types des institutions de

microfinance

Fernand Vincent6(*) décompose les institutions de microfinance en

quatre types ; les caisses locales d'épargne et de crédit et

les tantines, les systèmes nationaux et internationaux d'épargne

et de crédit, les organisations non gouvernementales ainsi que les

banques.

Les logiques, qui commandent le fonctionnement de ces IMF,

différent d'un type à un autre ; que ce soit dans une

optique de marché, de soucis du bien être social ou bien

même de préoccupation financière et sociale en même

temps, les exemples d'échec et de succès peuvent illustrer les

diverses formes. On ne peut donc pas prétendre dire que tel type est

plus adapté ou plus performant que l'autre ; car tout dépend

du contexte macroéconomique dans lequel oeuvre l'institution et de son

mode d'organisation et de fonctionnement.

· Les caisses locales d'épargne et de

crédit et les tontines :

Les tontines sont la forme traditionnelle la plus efficace de

l'épargne et du petit crédit. Tout comme les caisses locales et

mutuelles, elles ne sont pas placées sous la tutelle de grandes

organisations, ni des banques. Elles disposent d'une autonomie dans leur

gestion et fonctionnent pour un groupe de villages ou un quartier urbain.

La caisse collecte l'épargne de ses membres, fixe les

taux d'intérêt indépendamment des taux applicables sur le

marché financier.

Elles sont informelles, Les membres se prêtent entre

eux l'argent épargné dans le même environnement. Elles font

rarement appel au marché financier et ne reçoivent pas d'aide

extérieure.

Leur rôle et leur fonction sont essentiels. Elles

répondent parfaitement aux besoins locaux et les remboursements sont

excellents car tout le monde se connaît et il n'existe que peu de risque,

car il y a autocontrôle.

· Les systèmes nationaux et internationaux

d'épargne et de crédit :

De nombreuses caisses locales d'épargne et de

crédit se sont organisées pour obtenir davantage de crédit

que les possibilités créées par leur épargne et

répondre ainsi à la demande locale ou pour placer

l'épargne non prêtée.

Elles ont constitué des unions et

fédérations, quelquefois puissantes à l'image de l'APRACA

(Association de crédit agricole d'Asie et du Pacifique), l'AFRACA

(Association Africaine de crédit agricole) ou encore les COOCEC ou

COOPEC (unions coopératives et Mutuelles d'Epargne et de Crédit).

En Afrique de l'Ouest, des organisations, telles par exemple

Nyesigiso et Kafo Jiginew au Mali, l'ACEP au Sénégal, la FECECAM

au Bénin rassemblent des dizaines de milliers de membres

épargnants ou/et emprunteurs et sont des partenaires efficaces et

incontournables de l'attribution du crédit au monde paysan ou aux

artisans du secteur non formel urbain.

Ces unions et fédérations représentent

donc des millions de membres, plus particulièrement des milieux paysans,

fonctionnaires et petits commerçants. Elles sont bien ancrées

dans leur milieu et sont organisées en mutuelles de type

Raiffeisen7(*) pour couvrir

leurs risques.

Elles font un effort important de formation de leurs

gestionnaires souvent issus des caisses locales et de leurs membres. Elles sont

bien gérées. Les taux d'intérêt utilisés pour

rétribuer l'épargne ou prêter aux paysans, aux

commerçantes ou aux femmes entrepreneurs varient selon les cas. Il est

souvent en dessous des prix du marché.

Il n'est pas rare de constater que ces caisses ne

s'autofinancent pas, principalement à cause des frais engendrés

par leurs efforts de formation. L'aide extérieure est souvent

étroitement mêlée à leur financement.

· Les Fondations et ONG

De très nombreuses fondations ou organisations non

gouvernementales ONG se sont créées pour distribuer et

gérer le micro-crédit partout dans le monde. Ces organisations

agissent comme des intermédiaires financiers entre les bailleurs de

fonds et les emprunteurs, individuels ou organisés en petits groupes

professionnels.

Ces Fondations et ONG ont joué par le passé et

jouent encore actuellement un rôle essentiel dans le développement

du micro-crédit. Des millions de petits producteurs ou

commerçants dépendent de leur action. Ces organisations se sont

professionnalisées et offrent actuellement des services

d'intermédiation financière de grande qualité.

Proches de leurs clients, et travaillant dans le but

d'améliorer leurs sorts et de promouvoir leurs activités, ces

fondations et ONG, sont des agents indispensables pour le bon fonctionnement du

microcrédit

Certes, et à cause de l'importance de leurs charges,

le coût de leur intervention est élevé, comme l'est la

gestion et l'appui au microcrédit. Dès lors, si ces organisations

veulent être autofinancées et ne plus recevoir d'aide, ou

plutôt ne pas être tributaires des dons et subventions, elles

doivent facturer leurs services au prix coûtant, ce qui entraîne

une forte augmentation des taux d'intérêt qu'elles pratiquent qui

comprennent souvent les coûts d'appui et de suivi des projets de leurs

emprunteurs

· Les Banques de Microcrédit

Depuis quelques années, on a assisté à

l'apparition d'institutions financières formelles et banques qui ses

sont spécialisées dans l'activité du

microcrédit ; Elles se sont orientées vers le

microcrédit ou créées pour, en raison de l'accroissement

important de la demande du microcrédit, de la part des petits

producteurs et des microentrepreneurs que la réussite du concept dans le

monde a stimulé, ainsi que de la reconnaissance des banques centrales et

des Etats de l'importance d'un tel outil.

Ainsi, les professionnels du micro-crédit se sont

donnés les instruments financiers et les institutions nécessaires

pour attirer et gérer l'épargne des populations et souvent des

clients auxquels ils accordent du crédit, et pour

bénéficier des lignes de crédit ouvertes par les Banques

internationales de développement ou les Agences de coopération.

SECTION ²² : L'IMPACT DU MICROCREDIT

Le développement de ce nouveau concept et son

intégration dans les politiques internationales a crée une

nouvelle piste de recherche vers laquelle, de nombreux chercheurs se sont

dirigés et se sont focalisés sur ses différentes

facettes.

Il s'agit d'un champ de recherche pluridisciplinaire qui

intéresse aussi bien les économistes et les financiers que les

sociologues et les juristes.

Les travaux de recherche et d'investigation en la

matière sont diversifiés et peuvent être essentiellement

classées, selon leurs orientations, en deux catégories ; une

première se rattachant à l'étude de l'impact du

microcrédit, la seconde se rapporte aux institutions offrants ce

service.

Dans cette section; nous allons traiter les retombées

socio-économiques du microcrédit en essayant de distinguer,

quoique la frontière n'est toujours pas nette et précise, celles

à caractère économique et financier de celles ayant un

caractère social.

A. LES IMPACTS ECONOMIQUES ET FINANCIERS DU

MICROCREDIT

Le microcrédit est devenu aujourd'hui, du moins dans

certains pays en développement, un outil de développement local

dans la mesure où il contribue à réduire le nombre des

pauvres et des chômeurs, à générer des revenus,

à intégrer des populations, jusque là

défavorisées, dans la sphère de la production et de

l'économie marchande, fut il dans le secteur informel, et donc stimuler

la consommation, la production et la croissance.

1. la réintégration des exclus du

système bancaire classique

De part même sa définition, le microcrédit

sert la population « unbancable » qui ne peut pas recourir

aux banques commerciales pour solliciter un crédit faute de garanties

à offrir en contre partie. Il permet aux personnes à

égales capacité entreprenariale d'avoir les mêmes chances

de monter leurs affaires indépendamment de leurs positions ou conditions

sociales et/ou économiques ; les pauvres qui ne manqueraient pas

d'esprit d'initiative et d'idées de projets prometteurs, y trouveraient,

désormais, le moyen idoine pour s'épanouir et concrétiser

leurs projets.

Par ailleurs, le développement du microcrédit, a

été à l'origine, comme cité supra, de l'apparition

de la microfinance qui sert des services financiers de proximité

assimilables aux services bancaires classiques, mais qui sont adaptés

aux conditions de cette catégorie de population qui en était

exclue auparavant.

Cette exclusion assimilée par Muhammad Yunus à

l'apartheid est à l'origine du microcrédit

« Ma réaction est avant tout une réaction

contre l'injustice de la situation, qui est à bien des égards

comparable à l'apartheid.... En réalité, ce sont

près des trois quarts des habitants de la planète qui n'ont pas

accès aux services financiers....Ce que nous voulons, c'est la fin de

l'apartheid » qui doit constituer l'alternative aux

exclus pour pouvoir faire partie du système financier

2. lutte contre la pauvreté

L'intégration des populations pauvres et à bas

revenus dans le circuit économique est de nature à

accroître les capacités productives génératrices et

distributives de revenus à des catégories à forte

propension à consommer. Elle stimule donc la consommation et la

croissance et contribue à briser le cercle vicieux de la

pauvreté.

«Une paix durable ne peut-être

obtenue sans qu'une partie importante de la population trouve les moyens de

sortir de la pauvreté.........le microcrédit est un de

ces moyens » (Comité du prix Nobel de la paix

2006).

L'évaluation de l'impact du microcrédit sur la

pauvreté est le champ d'investigation le plus large qui a attiré

beaucoup de chercheurs et qui a fait couler beaucoup d'encre, et ce parce que

la principale mission accordée au microcrédit est la lutte contre

la pauvreté.

Toutefois, les études et les publications ayant trait

à ce sujet sont parcellaires et n'ont pas une portée

générale qui puisse démontrer l'impact du

microcrédit sur la réduction de la pauvreté. Le rapport de

F. Gubert et F. Roubaud8(*)

cite la synthèse proposée par Sebstad et Chen en 1996 comme la

plus importante parmi les travaux académiques publiées ces

dernières années bien qu'elle soit vieille de plus de dix ans.

Cette synthèse de 32 études d'impact portant sur 41 projets

différents dans 24 pays d'Asie, d'Afrique et d'Amérique Latine,

montre que le crédit accroît significativement les variables

d'output (CA, Production, VA, Profit) et l'accumulation du capital. Un

accroissement des revenus et de la consommation ainsi que des actifs

détenus est le plus souvent attesté, « ce

qui joue évidemment sur la réduction de la

pauvreté ».

Le bilan sur le plan de l'emploi est plus

mitigé. Bien que la plupart des études montrent un effet

positif, celui ci est relativement faible, et s'exprime par

l'amélioration de la charge horaire de l'emprunteur ou des travailleurs

exerçant déjà que par le recrutement de nouveaux

salariés.

Quant à l'impact en terme de changement technologique

et de diversification des activités productives, il s'est

avéré limité ne touchant que les entreprises les mieux

dotées et ayant bénéficié de plusieurs prêts

pour pouvoir enclencher le processus d'innovation technologique.

Une autre synthèse d'un certain nombre de travaux

portant sur l'impact des trois grands programmes de microfinance au Bengladesh

(Grameen Bank, BRAC, BRDB) élaborée par Khandker (1998)9(*) montre que l'intervention des 3

IMF a eu un impact positif sur la consommation des ménages et a permis

au taux de pauvreté au sein des participants de diminuer de 8.5 points

de pourcentage entre 1991/92 et 1998/99 et au taux de pauvreté

extrême de 18 points au cours de la même période.

Mais d'autres questions méritent aussi d'être

posées à ce sujet. Elles ont font l'objet de pusieurs

études qui s'articulent autour de deux points et pistes de recherches

à s'avoir :

Ø la microfinance atteint-elle les plus pauvre ?

Ø La microfinance parvient-elle à faire sortir

durablement les pauvres de leur pauvreté ?

a) portée du microcrédit en terme de

lutte contre la pauvreté

Le degré de portée du microcrédit

traduit la population qui est touchée par ce service ; beaucoup de

travaux de recherche s'y sont focalisés pour voir si le

microcrédit à réussi à avoir pour cible la

population la plus pauvre ; on va évoquer dans ce qui suit à

titre indicatif et non limitatif quelques études et leurs

conclusions ;

L'étude de Navajas et al (2000) effectuée sur la

Bolivie10(*), en prenant

un indicateur composite de satisfaction des besoins fondamentaux à

savoir l'habitat, l'accès aux services publiques, l'éducation et

la santé comme indicateur de la pauvreté, conclut que la

microfinance ne sert pas les plus démunis ; elle touche ceux qui se

situent soit juste au dessus, soit juste au dessous du seuil de

pauvreté. Elle conclut également que les programmes de

prêts à des groupes de caution solidaire et d'intervention en

milieu rural sont plus efficaces quant à leurs portées sur les

plus pauvres que les prêts individuels el les programmes d'intervention

en milieu urbain.

Quant à l'étude d'Amin et al (2001) menée

sur le nord du Bangladesh11(*), elle montre que même si le microcrédit

parvient à atteindre les familles pauvres, il échoue à

toucher les ménages vulnérables, en prenant comme indicateur de

vulnérabilité la capacité à se protéger

contre la variabilité du revenu. Elle conclut que les ménages

pauvres et vulnérables sont exclus du champ d'intervention du

microcrédit.

Une autre étude d'Evan et al (1999)12(*) indique que les ménages

de petite taille qui ne sont pas dotés de terres et dont les femmes sont

peu ou pas instruites se caractérisent par un faible taux de

participation aux programmes des IMF à cause d'un

phénomène d'auto-selection et non pas par défaut de

l'offre des services financiers.

Tous les travaux évoqués et la plupart des

études effectuées concluent que les clients des IMF ne sont pas

les plus démunis. Ce phénomène trouve son origine dans

plusieurs causes dont on peut énumérer celles qui nous

paraissent les plus pertinentes, à savoir :

· Certains pauvres s'excluent eux-mêmes du service

de microfinance soit par peur d'endettement, soit par absence d'esprit

d'initiative et d'ambition ou bien à cause de leur ignorance ou leur

mauvaise compréhension du système de microcrédit.

· Les IMF excluent la population qu'elles jugent

incapables de rembourser les microcrédits dans la poursuite de leurs

objectifs de pérennité.

· <certaines catégories qui ne sont pas

considérées comme pauvres peuvent être exclues du

système bancaire classique et trouvent refuge dans les programmes de

microfinance et viennent concurrencer les couches les plus

défavorisées pour l'obtention de microfinancements.

b) l'action du microcrédit sur la

pauvreté

Un ouvrage de Hulme et Mosley13(*) auquel on se réfère fréquemment

pour les recherches en microfinance conclut à un impact positif des

programmes du microcrédit sur la pauvreté des client, en prenant

comme indicateur le revenu de l'emprunteur pauvre et montre que cet impact

est plus significatif pour un niveau de revenu plus élevé, il

rejoint donc,l'idée évoquée ci-haut

Pour répondre à la question « est ce

que le microcrédit peut faire sortir les pauvres de leur

pauvreté ? », Jean-Michel Servet14(*) décompose les clients

des IMF en trois catégories selon l'impact des programmes de

microcrédit sur leurs situations initiales. Il montre que comme le

microcrédit a réussi à faire extraire le quart des clients

de leur pauvreté, la situation de la moitié des emprunteurs reste

inchangée alors que pour l'autre quart, le microcrédit aggrave la

situation et renforce leur vulnérabilité

Pour la première catégorie, qui profite du

microcrédit, elle parvient à tirer profit et à

améliorer durablement sa situation pour sortir de la

pauvreté ; elle est dotée de capacité entreprenariale

et donc elle affecte la part du lion du crédit, si ce n'est pas sa

totalité, pour monter une activité génératrice de

revenus.

Quant aux clients de la deuxième catégorie, le

microcrédit ne leur permet que d'améliorer la gestion du budget

familial puisque ces emprunteurs utilisent les montants collectés pour

des fins de consommation non génératrices de revenus à

savoir l'alimentation, l'amélioration du logement, l'acquisition des

biens essentiels...Le microcrédit pour cette frange ne réduit pas

leur pauvreté à long terme, il ne fait qu'accroître leurs

consommations à court terme.

La dernière catégorie ne connaît que les

incidences néfastes du microcrédit. L'échec des projets

entrepris avec les microcrédits, faute d'esprit et aptitude

entreprenariale, ou du fait de son affectation des montants des emprunts

à des fins non productrices, ou bien à cause d'autres incidents

incontrôlables postérieurs à la souscription du

crédit, entraîne leur surendettement. Et au lieu de

générer des revenus, le remboursement des échéances

grèvera davantage leur situation financière déjà

précaire.

Les conséquences sur les pauvres peuvent être

néfastes et au lieu d'améliorer leur situation, le

microcrédit peut l'aggraver et augmenter la vulnérabilité

du ménage. C'est pourquoi, le microcrédit ne peut pas à

lui seul prétendre éliminer la pauvreté, il doit

être accompagné d'autres programmes d'accompagnement tels que

l'alphabétisation, la formation en matière de modes de gestion

pour s'assurer que les fins d'utilisation du crédit ne soient pas

détournées.

Comme le prouvent la plupart des travaux, en particulier ceux

entrepris par Isabelle Guérin 15(*)(2004) : « le

microcrédit s'adresse aux personnes vulnérables mais non aux plus

pauvres »

3. création d'emploi et insertion dans la vie

professionnelle

«Le but de la microfinance est

d'accroître le revenu et de créer de l'emploi chez les populations

pauvres, à travers le développement des microentreprises locales,

et, dans ce processus, accroître le bien être financier des

emprunteurs, de leurs famille et de leur communauté au sens

large. »(FENU 2001).

Pour les gens qui se trouvent en situation de chômage,

la recherche d'autres alternatives que d'être salarié doit

s'imposer : toute personne doit croire à ses compétences et

aptitudes qui lui permettent de gérer une activité

indépendante. L'idéal, serait de pouvoir monter sa propre petite

entreprise, sans être obligé de démarrer avec beaucoup

d'argent au début.

Le microcrédit qui part du principe

d'aider les personnes qui ont « les poches vides et la tête

pleine de bonnes idées », s'offre alors pour soutenir tous

ceux et toutes celles qui ont décidé d'entreprendre et de

créer leur propre emploi ; Cuisinier, épicier, petit

éleveur, couturière, esthéticienne, coiffeur,

infographiste...peuvent,grâce au microcrédit, remédier

à leur problème d'inaccessibilité au système

bancaire , non seulement pour le financement de leurs activité mais

aussi pour se procurer de l'aide, du suivi et de l'accompagnement notamment au

cours du démarrage de leurs projets.

En permettant à des pauvres chômeurs de devenir

leurs propres employeurs, le microcrédit permet à ces personnes

de gagner en estime de soi. La microfinance serait donc au service de la

dignité humaine du fait qu'elle aide les personnes porteuses de projets

à s'épanouir, à sortir d'une logique d'assistance et

à se responsabiliser autour de ce qu'elles entreprennent.

Le microcrédit peut se résumer sous cet angle

au service offert pour permettre aux pauvres de créer leur propre emploi

en leur prêtant une petite somme d'argent, en les accompagnant dans leur

démarche d'entrepreneur et en faisant confiance en leur

solvabilité et leur énergie.

En France, depuis sa création en 1989 par sa

présidente Maria Nowak16(*), l'Adie17(*) a financé plus de 61 000 microcrédits

générant plus de 62 000 emplois.

B. LES IMPACTS SOCIAUX

La vocation sociale du microcrédit est très

importante, du fait qu'il cible la catégorie des gens démunie et

marginalisée ; il permet le rétablissement de la justice

sociale, et ce en égalisant les chances de recours au crédit

entre les pauvres et les riches, comme il permet la réalisation de

l'égalité entre les sexes, en ciblant la femme, et en affirmant

sa capacité à promouvoir le bien être collectif.

1. Emancipation de la femme

Le fait de permettre l'accès des femmes à un

capital, aussi minime soit-il, a des répercussions sur leur statut dans

la famille et dans la société. En effet, dans de nombreuses

régions du monde, les femmes vivent souvent dans des situations

précaires ; le microcrédit contribue à leur insertion

dans la vie active et l'économie marchande et se révèle

être un véritable outil de leur émancipation

économique et sociale.

La plupart des institutions de microfinance

privilégient les transactions avec les femmes, qui sont la

première cible du microcrédit et considèrent qu'elles sont

capables de réaliser des taux de remboursement plus élevés

que les hommes et qu'elles sont mieux dotées pour pouvoir

générer, grâce aux crédits octroyés, des

revenus durables qui leur permettent d'améliorer les conditions de vie

de leurs ménages.

Muhammad Yunus évalue l'impact du programme de

microcrédit sur l'autonomisation de la femme en déclarant :

« ces femmes qui, avant ne sortaient jamais de chez

elles, n'avaient jamais eu d'argent à elles et n'osaient pas prendre la

parole en public, assistent désormais à des réunions

où elles parlent licitement, gèrent un budget et assument des

responsabilités financières, elles deviennent plus sûres

d'elles mêmes »18(*).

A l'occasion de la Journée de la Femme, le 8 mars 2008,

PlaNet Finance présente la microfinance comme étant un instrument

efficace de valorisation et d'émancipation pour les femmes et montre que

les femmes qui représentent la moitié de la population et ne

gagnent qu'un tiers du revenu mondial, ont réussi à propulser

près de 130 millions d'entre elles à la tête de

microentreprises, grâce au soutien et à la confiance de

près de 10 000 institutions de microfinance partout dans le monde, alors

qu'elles n'étaient que 5 millions il y a dix ans.

Les revenus de ces microentreprises

féminines bénéficient à toute la famille, car les

femmes affectent plus que les hommes les moyens dont elles disposent pour des

dépenses utiles se rapportant à l'éducation des enfants,

à l'amélioration des conditions d'hygiène du foyer, aux

frais de santé de la famille, etc. et permettent à leurs

titulaires de gagner plus de confiance en elles et de croyance en leurs

propres habilités de faire des choix et d'exercer un pouvoir de

négociation en tant qu'organes actifs dans l'économie.

Dans la même logique d'évaluation de l'impact du

microcrédit sur les femmes, l'étude de Hashemi et al

(1996)19(*) a

été réalisé en prenant huit indicateurs qui

sont ; la mobilité physique, la sécurité

économique, la réalisation des petits achats, la capacité

à réaliser de gros achats, la participation à la prise de

décisions dans le ménage, le statut au sein de la famille, la

conscience politique et la participation à la vie publique et a conclu

que l'accès au crédit favorise l'émancipation de la

femme.

2. Amélioration des conditions de vie du

ménage

Tous les programmes de microcrédit, que ce soit ceux

qui se contentent d'offrir des microcrédit pour investissement, ou bien

ceux qui accompagnent leurs programmes de microcrédit par d'autres

programmes d'amélioration des conditions de vie des pauvres, aboutissent

à cette finalité. Mais la différence entre eux

réside dans les degrés d'amélioration auxquels ils

parviennent à atteindre.

En effet, par le simple fait de permettre au pauvre

d'accéder au crédit pour financer une activité

génératrice de revenu, une proportion de ce revenu, quelle que

soit son importance, sera automatiquement consacrée pour la nourriture,

l'hygiène, le logement, la scolarisation des enfants...qui sont tous des

indicateurs du niveau de vie du ménage.

Le principe de privilégier la femme, renforce cet

impact sur la qualité de vie, parce que la femme qui est le noyau de la

famille est plus soucieuse que l'homme du bien être collectif de sa

famille ; la nourriture des enfants, leur éducation,

l'hygiène et l'aménagement de son logement étant, par

nature, au centre de ses intérêt, elle fait de son mieux pour

optimiser l'affectation,du revenu additionnel que le programme de

microcrédit lui a permis, de satisfaire aux besoins du ménage.

D'autre part, dans le souci de réaliser la vocation

sociale du microcrédit, la plupart des IMF, élaborent leurs plans

d'intervention en prenant en compte l'amélioration des conditions de vie

de leurs clients comme un objectif en soi. Pour ce faire, des programmes de

microcrédit intégré sont mis en place. Ces programmes

offrent aux pauvres, une combinaison coordonnée comprenant des services

de microfinance et d'autres services de développement qui leur

permettent d'améliorer entreprises, revenus, santé, nutrition,

planification familiale, éducation des enfants, réseaux de

soutien social, etc.

Une étude réalisée par

Guber et Rouband (2005)20(*) sur les client d'une IMF à Madagascar, conclut

que, plus des trois quart des emprunteurs ont assisté à une

amélioration au niveau de l'alimentation et de l'habillement de la

famille, suite aux micrcrédits octroyés, et que deux tiers de ces

clients ont connu des améliorations au niveau des équipements du

logement, de la santé, des soins de la famille et de l'éducation

des enfants.

3. Renforcement du lien social

Pour pouvoir solliciter un crédit reposant sur le

principe du groupe solidaire, les emprunteurs doivent s'organiser en groupes,

la réunion des membres du groupe leur permet de se rencontrer, de

discuter et d'échanger leurs expériences et problèmes ce

qui les aide à tisser des relations solidaires communautaires.

De même, le microcrédit peut être

considéré comme un moyen d'intégration sociale; en effet,

avant de contracter un crédit et de pénétrer le

marché du travail, l'emprunteur était écarté

marginalisé de la communauté, soit par auto-exclusion (car

se sentant inactif, l'être humain se sous-estime et se retire

guidé par un complexe d'infériorité, de manque et

d'incapacité), soit par rejet des autres membres de la

communauté. Mais, après avoir reçu le prêt, la

personne se sent utile, capable de générer du revenu et

d'apporter un plus aux autres, il reprend sa confiance en soi,

s'épanouit et établit des relations sociales.

Par son insertion dans la vie active et professionnelle,

l'emprunteur se trouve intégré dans un réseau de relations

humaines (fournisseurs, clients, employés ...) avec lesquels il

opère et coopère et détient des objectifs et

intérêt communs.

CONCLUSION

J'ai essayé, dans ce chapitre de présenter le

microcrédit en tant que solution alternative qui s'offre aux exclus du

système bancaire classiques ; cette notion simple qui consiste en

l'octroi de crédits de faibles montants à des personnes ne

disposant pas de garanties matérielles pour les aider à monter

des petites activités génératrices de revenus, s'est

révélée, selon plusieurs études et à des

degrés plus ou moins élevés, comme un outil efficace de

développement local et solidaire alliant impacts économiques

positifs et des retombées sociales tout aussi

bénéfiques.

La fourniture de ce service est réalisé par des

institutions qui se spécialisées en la matière ;

quelles sont les performances de ces institutions, et comment parviennent-elles

à poursuivre leur double objectifs d'efficacité et de

pérennité ? Ce sont là les questions auxquelles

j'essayerais, dans le second chapitre, d'exposer les réponses et les

éclairages apportés par les travaux de recherche entrepris en la

matière.

CHAPITRE II: GESTION DES RISQUES DE CREDIT EN

MICROFINANCE

INTRODUCTION

Maria Nowak dans son livre « on ne prête

pas qu'aux riches » attribue au microcrédit deux faces ;

la première se réfère à la justice sociale quant

aux choix de la population cible et la deuxième concerne la

viabilité de l'institution de microcrédit.

En tant que financier je laisse le débat sur la

première face aux juristes et autres sociologues pour étudier la

deuxième qui est l'essence de ce document.

En effet, l'essor qu'a connu le microcrédit en

très peu de temps et l'immensité de ses résultats nous

imposent d'accorder une attention très particulière et veiller

à ce qu'un tel instrument puisse fonctionner correctement et continue

à contribuer au soutien des efforts de développement des

régions et zones défavorisées de par le monde dans le

futur.

Il s'agit de ne pas se contenter d'énumérer les

impacts du microcrédit et d'en parler en termes de clichés et

slogans comme « microcrédit, macro-espoir »21(*), « microcrédit, macro

idea »22(*) , « microloans,

macro-impact »23(*)....mais il faut plutôt étudier les

mécanismes et les outils à mêmes de garantir la

pérennité de ce service qui est étroitement liée

à la pérennité et la viabilité des systèmes

et institutions de microfinance.

La pérennité est une conséquence de la

viabilité opérationnelle, de la viabilité

financière, de l'efficacité productive et allocative, de la

gouvernance, du managment et de l'efficacité institutionnelle ; et

elle ne sera réalisée, d'après Maria Nowak, que par deux

facteurs : un taux d'intérêt élevé et un volume

d'opérations suffisant.

Nonobstant l'effet de l'importance du nombre

d'opérations sur l'abaissement des charges fixes grevant chaque

crédit, ce n'est pas, à mon humble avis, le volume

d'opérations en lui-même qui importe, car l'opération de

crédit est par nature risquée. Un volume important

d'opérations qui comportent beaucoup de transactions douteuses serait un

facteur d'échec et non de succès. Donc il vaut mieux plutôt

parler du nombre de crédits sans problèmes remboursables aux

échéances prédéterminées, que de volume

important d'opérations tout court.

La viabilité des institutions de microcrédit,

outre les techniques managériales et institutionnelles, est donc le

fruit d'un taux d'intérêt élevé

capable de couvrir les charges de l'institution et d'un système

de gestion des risques de crédit efficace.

Le présent chapitre est consacré à

développer les fondements théoriques de cette opinion ; la

section première présente les risques de crédit auxquels

sont confrontés les institutions de microfinance et les techniques de

gestion de ces risques auxquelles elles se référent, tandis que

la deuxième section, propose et présente « le

crédit scoring » comme méthode efficace pour

rationaliser les crédits et optimiser les taux de remboursement afin

d'assurer la pérennité de l'institution.

SECTION ² : LA GESTION DES RISQUES DE CREDIT

EN MICROFINANCE

Les institutions de microcrédit, comme tous les

intermédiaires financiers sont soumises à différents types

de risques qui peuvent être classés en quatre grandes

catégories a savoir ; les risques institutionnels, les risques