BURKINA FASO

Unité Progrès Justice

MINISTERE DE

L'ECONOMIE ET DU

REPUBLIQUE DE COTE D'IVOIRE

Union Discipline Travail

MINISTERE DE

L'ENSEIGNEMENT

SUPERIEUR

DEVELOPPEMENT

ECOLE NATIONALE SUPERIEURE

DE STATISTIQUE ET

D'ECONOMIE

APPLIQUEE (ENSEA)

INSTITUT NATIONAL DE LA

STATISTIQUE ET DE LA

DEMOGRAPHIE

(INSD)

MEMOIRE DE FIN DE CYCLE

Maître de stage :

PARE

Lassina

Ingénieur statisticien

économiste

Service des Comptes Economiques

et des Analyses

Macroéconomiques

(SCEAM)

Présenté et soutenu par:

DOUCOURE

Lassana

Elève ingénieur

des travaux

statistiques

Septembre 2005.

DEDICACE ET REMERCIEMENTS

"Rendons la grâce à Allah le Tout Puissant,

le Clément le Très Miséricordieux qui a guidé nos

pas depuis l'aube de notre vie, loué soit Allah. Et que la paix, la

miséricorde et la bénédiction d'Allah soient sur Muhammad,

celui qui nous a apporté la vérité de la part de son

Seigneur ainsi que sur sa famille et ses compagnons".

Je dédie cette modeste oeuvre à la

mémoire de mon oncle feu Sékou DOUCOURE (dit Sékou

Bléh). Je la dédie également à ma petite soeur,

Fatoumata (Maman) dont le décès est survenu au cours de ce stage.

Qu'Allah aie pitié d'eux.

Qu'il me soit permis de dire ceci à mes parents qui

n'ont ménagé aucun effort pour m'aider dans mes études.

"N'bâ N'mânou ka nari ar na atouga ".

Je pense en ce moment précis à tous ceux qui

m'ont apporté leur aide principalement dans ce travail et pendant tout

mon parcours scolaire. Je tiens à remercier particulièrement mes

frères Sidiki et Mahamet. Je remercie la LIEEMA au Mali et tous ses

membres.

Tout au long de la présente étude j'ai

bénéficié de l'aide, du soutien et des conseils de mon

enseignant d'économétrie CHITOU Bassirou, et de mon maître

de stage PARE Lassina. Qu'ils trouvent l'expression de ma reconnaissance et mes

remerciements les plus sincères. Je tiens à remercier le

Directeur de l'ENSEA M. KOFFI N'guessan et le Directeur des études de

division ITS M. KOUAKOU N'Gorang Jean Arnaud, ainsi que le corps enseignant et

le personnel de l'Ecole. Je remercie aussi le Directeur Général

de l'INSD, M. Bamory OUATTARA, le Directeur des études

économiques M. YAGO Namaro, le chef de service des comptes

économiques et des analyses macroéconomiques M. KABORE Barbi sans

oublier le personnel de l'INSD. Qu'il me soit aussi permis de remercier M.

Malik LANKOANDE et M. Adama TIENDREBEOGO du service de démographie de

l'INSD.

Au cours de notre séjour à Abidjan et au Burkina

Faso, de bonnes volontés nous ont rendu la vie facile. Pour cela je

remercie MM. Boussiré et Kandé DOUCOURE ainsi que leur famille

à Abidjan, la famille YAGO, M. Ahmed GUENDA et sa famille ainsi que Mme

Fatoumata NOMBRE et sa famille à Ouagadougou. Qu'il me soit enfin permis

de conclure par cette citation populaire :

"Etre doué n'est pas ce qui est le plus important,

mais faire mieux avec ce qu'on a".

SIGLES ET ABREVIATIONS ABB : Approximate

Bayesian Boostrap.

CI : Consommation Intermédiaire.

DGI : Direction Générale des

Impôts.

DSF : Déclaration Statistique et

Fiscale.

Entreprise non DSF : entreprise n'ayant pas

déposé sa DSF ou ne produisant pas de DSF.

ERE : Equilibre Ressources Emplois.

INS : Institut National de Statistique.

INSD : Institut National de la Statistique et de

la Démographie du Burkina Faso. KDG : La ville de

Koudougou.

MAR : Missing At Random.

MCAR: Missing Completely At Random.

NMAR: Non Missing At Random.

Ouaga : La ville de Ouagadougou.

PIB : Produit Intérieur Brut.

SCN : Système de Comptabilité

Nationale. SYSCOA : Système Comptable Ouest Africain.

TOFE : Tableau des Opérations Financières de

l'Etat.

SOMMAIRE

Dédicace et remerciement 2

Sigles et abréviations. 3

Sommaire 4

Liste des tableaux 5

Liste des graphique 5

Avant-propos 6

Présentation de la structure 7

Introduction 9

Chapitre 0. Concepts et définitions 10

I. Comptabilité nationale 10

II. Secteur moderne DSF et secteur moderne non DSF

11

III. Les sources de données 12

Chapitre 1. Généralités et

problématique de l'étude 14

I. Contexte et problématique de l'étude.

14

II. Cadre théorique 14

Chapitre 2. Méthodologie d'Estimation des

déclarations manquantes. 24

I. Méthode utilisée par INSD 25

II. Critique de la méthode présentée

26

III. Proposition de méthode. 27

Chapitre 3. : estimation des dsf des entreprises du secteur

moderne. 39

I. Estimation de la production et de la CI 39

II. Estimation de la rémunération des

salariés et de l'impôt sur production 40

Recommandations 42

Conclusion 43

Annexes 44

Références bibliographiques 55

Table des matières 56

LISTE DES TABLEAUX

Tableau 1: Etat de taux de réponse globale 28

Tableau 2: Répartition de non-réponses par

localité 29

Tableau 3: Taux de non-réponse selon la structure des

entreprises 30

Tableau 4: Résultat de l'estimation de

probabilités de réponses. 33

Tableau 5: Les observations ayant de distance

élevée 35

Tableau 6: Odds ratio des variable explicatives 37

Tableau 7: Caractéristique de groupe de réponse

homogène pour la repondération 38

Tableau 8: Etat de non-réponses selon le statut des

entreprises 45

Tableau 9: Répartition des entreprises selon leur

vocation 46

Tableau 10: Table de prédiction du modèle

47

Tableau 11: Test de Hosmer-Lemeshow de bon calibrage du

modèle 48

Tableau 12: Quintiles de probabilité de réponse

49

Tableau 13: Résultat de l'estimation de

probabilité de réponse de l'année 2000. 50

Tableau 14: Table de prédiction du modèle pour

la base de 2000. 50

Tableau 15: Test de Hosmer-Lemeshow de bon calibrage du

modèle pour l'année 2000. 51

Tableau 16: Caractéristique de groupes

(probabilité estimée) de réponse de 2000. 51

Tableau 17: Odds Ratio des variables explicatives de

l'année 2000. 51

Tableau 18: Résultat de l'estimation de

probabilité de réponse de l'année 1999 52

Tableau 19; Table de prédiction du modèle de la

base 1999 52

Tableau 20: Test de Hosmer-Lemeshow de bon calibrage du

modèle pour l'année 1999. 53

Tableau 21: Caractéristique de groupes

(probabilité estimée) de réponse de 1999. 53

Tableau 22: Odds Ratio des variables explicative de

l'année 1999. 53

LISTE DES GRAPHIQUE

Graphique 1: Résidu standard par entreprise 34

Graphique 2: Répartition de l'échantillon selon

la résidence des entreprises 45

AVANT-PROPOS

L'Ecole Nationale Supérieure de Statistique et

d'Economie Appliquée, L'ENSEA est une école nationale à

vocation sous régionale. A cet effet, elle a pour mission la formation

des cadres statisticiens pour les pays d'Afrique francophone. Ces cadres issus

de toute l'Afrique francophone sont formés dans plusieurs domaines de la

statistique et de l'économie.

Pour mener à bien sa mission, l'ENSEA a réparti

la formation entre cinq divisions : deux de techniciens, deux

d'ingénieurs et une division de diplôme d'étude

supérieure spécialisée. La division des ingénieurs

des travaux statistiques est une de ces cinq divisions. La formation y est

dispensée à travers les cours théoriques couplés de

ceux pratiques. Après deux années de formations

théoriques, les élèves doivent effectuer un stage qui

donne lieu à une rédaction d'un document qui sera soutenu devant

un jury. Le stage constitue une partie du volet pratique de la formation. Il a

pour objectif d'une part de familiariser les élèves avec le monde

professionnel et d'autre part de leur donner l'occasion de confronter les

théories acquises à l'école aux réalités

pratiques de terrain. Ce présent stage d'environ trois mois s'inscrit

dans ce cadre.

Par rapport aux objectifs cités dans le paragraphe

précédent, nous avons été reçus à la

direction de l'Institut National de la Statistique et de la Démographie

(INSD) du Burkina Faso, dans sa direction des études économiques

et plus précisément au service de comptabilité nationale.

Il nous a été demandé de proposer une méthode

de traitement des entreprises du secteur moderne non DSF (Déclarations

Statistiques Fiscales) pour la comptabilité nationale du Burkina

Faso.

Le présent document est la résultante d'un stage

qui s'est déroulé du 13 juin au 9 septembre 2005 à l'INSD

du Burkina Faso.

PRESENTATION DE LA STRUCTURE

Officiellement Burkina Faso, le Burkina est un pays

situé en Afrique de l'Ouest. Il est enclavé et limité au

nord et à l'ouest par le Mali, à l'est par le Niger et au sud par

le Bénin, le Togo, le Ghana et la Côte d'Ivoire. Le Faso comme on

le désigne par fois couvre une superficie de 275 000 km2 avec

une population estimée en 2003 à plus de treize millions

d'habitants. La population croît à un taux de 2,6% par an selon la

même estimation de 2003. Le Burkina a pour capitale, l'ancien centre du

royaume mossi, la ville de Ouagadougou. Sur le plan économique, le PIB

par habitant est estimé à 220 dollars américains par an en

2001. Ce pays nous a servi d'accueil pour le déroulement de notre stage

de fin de formation. Ce stage s'est déroulé à l'Institut

National de la Statistique et de la Démographie.

Comme tous les INS (Institut National de la Statistique) des

pays africains, l'INSD est chargé de produire

régulièrement des statistiques sur les caractéristiques

socioéconomiques, sur la situation démographique et sur bien

d'autres domaines. D'une façon générale les attributions

de la direction générale de l'INSD peuvent être

résumées en un certain nombre de points. Ces points sont:

y' La réalisation d'enquêtes, de recensement et

d'études dans le domaine social, économique et

démographique, et réalisation des études statistiques au

compte des autres utilisateurs;

y' La collecte, la centralisation, le traitement, l'analyse et

l'organisation des statistiques provenant de sources diverses dans des banques

de données;

y' Le développement et promotion du système

national statistique.

Conscient que le regroupement des hommes requiert un minimum

d'organisation, l'INSD s'est subdivisé en directions techniques : une

Direction de la Coordination et de la Coopération statistiques, une

Direction de la Démographie, une Direction des Statistiques

générales et une Direction des Etudes Economiques. C'est dans

cette dernière que nous avons été accueillis en tant que

stagiaire. Elle est structurée en trois services : le Service de la

Prévision et de l'Analyse conjoncturelle, le Service des Statistiques

d'Entreprise et du Commerce et le Service des Comptes Economiques et des

Analyses Macroéconomiques. C'est ce dernier service qui nous a offert un

environnement de travail. Cet environnement nous a permis d'effectuer notre

stage avec les moyens de bord. Ce service est chargé essentiellement de

l'élaboration et de la publication des comptes nationaux du Burkina.

Les études que le SCEAM entreprend, sont axées

sur la publication des résultats des collectes entreprises par

l'institut. Ces publications portent sur les comptes nationaux du pays, la

situation de la pauvreté, la situation économique... Elle

procède aussi à des études de prévision de certaine

caractéristique de la vie économique du Faso (Prévision de

production des entreprises, des loyers fictifs,...).

C'est donc ce service qui est chargé de la collecte et

de suivi des DSF des entreprises opérant sur le territoire

économique du Burkina. A cet effet, il se doit de veiller non seulement

à la bonne marche de la collecte mais aussi à l'utilisation

judicieuse des informations pour une bonne estimation des grandeurs

nécessaires à l'élaboration des comptes nationaux.

La tâche qui incombe à la structure statistique

nationale devenant de plus en plus importante, le besoin d'une

décentralisation des forces d'intervention se fait sentir. C'est dans ce

cadre que dans le futur l'INSD entend se rapprocher davantage de la population

pour mener à bien la mission qui lui incombe. Cette volonté se

manifeste par la mise en place des directions régionales. Ces directions

représenteront l'appareil statistique dans leur région

d'intervention. Pour l'instant il s'agit de Bobo et de Fada.

Cette décentralisation concernera plus tard les autres régions du

Faso.

INTRODUCTION

Dans un contexte de mondialisation où le suivi des

projets, des programmes et des politiques économiques se fait de plus en

plus sentir, l'information statistique et économique a une importance

majeure aussi bien pour les entreprises, la population que pour les

décideurs politiques. Il importe de chercher non seulement à

comprendre l'évolution de ces informations mais aussi à

maîtriser les évolutions de ces dernières par les

méthodes statistiques. La comptabilité nationale occupe une place

de choix dans un tel contexte. Car elle comprend non seulement toutes les

données économiques de la nation, mais aussi elle prend en compte

toutes ces informations économiques dans le but de les

synthétiser dans un cadre cohérent. Ce cadre cohérant

permettrai de mieux rendre compte les performances économique de la

nation. Nul ne doute de l'abondance et de la complexité d'un tel

travail. Aussi il demande d'être exécuté dans un

délai important en dépit des pressions pour avoir les

informations le plutôt possible.

Par ailleurs les difficultés de collecte à

laquelle se heurtent les instituts de statistiques des pays africains ne sont

pas de nature à résoudre le problème. A l'issue des

enquêtes organisées pour la collecte, il n'est pas rare que l'INSD

du Burkina Faso se retrouve avec un nombre important d'entreprises du secteur

moderne qui ne font pas des déclarations statistiques et fiscales. Ces

déclarations servent comme pierre angulaire dans la constitution et

l'élaboration des comptes nationaux. Les publications sur les

agrégats économiques sont donc fortement influencées par

ces Déclarations Statistiques et Fiscales (DSF) "manquantes". Car c'est

à partir des comptabilités des entreprises que l'on

procède à une agrégation des données pour obtenir

les indicateurs de dimension globale (Produit Intérieur Brut, revenu

national, niveau de consommation, ...).

Consciente de l'importance de ces DSF dans l'économie

nationale, la direction de l'INSD du Burkina Faso à travers son service

de comptabilité a accordé un stage à l'Ecole Nationale

Supérieure de Statistique et d'Economie Appliquée. Ce stage avait

pour thème les traitements des entreprises du secteur moderne non

DSF (Déclarations Statistiques Fiscales) pour la comptabilité

nationale du Burkina Faso. Ce thème répond à un

besoin de réduire au minimum la sous estimation des grandeurs

économiques que le service en charge d'élaboration des comptes

économiques met à la disposition des décideurs.

Le présent document comportera quatre chapitres : le

premier a pour but de faire une présentation générale de

concepts et de sources de données de la comptabilité nationale,

le second traitera de problématique et de cadre théorique de

l'étude. Avant de procéder aux estimations des ces statistiques

(Production, Consommation intermédiaire, rémunération des

salariés et les impôts liés à la production), on

présentera la méthodologie d'estimations des déclarations

manquantes que le service utilise et on proposera une autre méthode.

Chapitre 0. CONCEPTS ET DEFINITIONS

I. Comptabilité nationale

Dans cette section il s'agit pour nous de circonscrire notre

thème dans un cadre comptable. Ce document ne se veut pas non plus un

guide pour l'apprentissage de la discipline. Nous ne donnerons que des

définitions et des éclaircissements sur des concepts que nous

estimons importants pour mener à bien notre étude.

1. Définition

La comptabilité nationale peut être

appréhendée comme un outil ou un instrument de mesure qui, au

moyen des techniques statistiques, économiques et comptables informe de

manière très précise et synthétique sur la

situation économique d'un pays. C'est donc un instrument de mesure

privilégié au service de la science économique, en ce sens

qu'elle permet d'introduire la quantification non seulement dans les analyses

mais aussi dans les modèles économiques proposés.

En tant que science, elle enseigne les techniques et les

méthodes permettant de retracer dans un cadre comptable toutes les

opérations qu'effectuent les agents économiques résidents

pendant une année. L'expression cadre comptable signifie que les comptes

de la nation ne constituent pas une véritable comptabilité qui

serait issue de la consolidation de la comptabilité de tous les agents

économiques.

2. Objet

Dans les années 1930, il est apparu nécessaire

voire indispensable de connaître avec la plus grande certitude possible

les grands agrégats caractérisant l'économie nationale

(PIB, revenu national, niveau de consommation, ...) ainsi que

l'évolution de ces agrégats. Ces agrégats,

élaborés à partir d'un système cohérent,

permettraient de quantifier les interventions du pouvoir public pour un

éventuel coup de main au lancement de l'emploi et de la production. Les

premiers travaux sur les agrégats ont été orientés

vers ce sens.

Cette demande est devenue plus pressante au lendemain de la

seconde guerre mondiale, nécessitant une normalisation des

systèmes d'élaboration et de suivi des comptes. Ce système

qui, plus tard, aboutira à l'adoption d'un système uniforme et

universel de la comptabilité nationale, est aujourd'hui adopté

par presque tout les pays pour l'établissement de leurs comptes

économiques. La version la plus recommandée de ce système

a été élaborée en commun accord de cinq structures,

et est présentée comme le système de comptabilité

nationale des nations unies.

Par ce système, la comptabilité nationale aura

permis une unification de langage économique, du moins en ce qui

concerne les données macroéconomiques, en dépit des

différences qui subsistent dans la théorie économique.

Ainsi, ses définitions sont sans ambiguïté. Elle

élabore des agrégats économiques qui pour la plupart

donnent lieu à l'établissement des modèles d'estimations

et de prévision à court et à moyen terme.

La comptabilité nationale a donc pour objet de

décrire (rendre compte, analyser, ....) l'ensemble des opérations

à caractère économique qui ont lieu sur le territoire

économique d'un pays ou d'un Etat. Pour ce faire, elle procède

à un regroupement des agents économiques en des

unités qui auraient des comportements analogues. Ces

unités, qui sont des centres élémentaires de

décision jouissant d'une certaine autonomie, forment ce que l'on peut

appeler les secteurs institutionnels. On distingue ainsi selon le

SCN19931, cinq secteurs institutionnels (les sociétés

non financières, les sociétés financières, les

administrations publiques, les institutions sans buts lucratifs et les

ménages) et mutuellement exclusifs. A ces secteurs on adjoint le reste

du monde qui n'est pas un secteur à part entière, il permet

toutefois de retracer les relations économiques que le pays entretient

avec l'extérieur, c'est-à-dire les relations qu'entretiennent les

unités résidentes2 avec celles non-résidentes

de l'économie.

Cette nomenclature de secteur institutionnel est propre

à la comptabilité nationale et s'écarte de celle

utilisée par d'autres spécialistes, comme les sociologues. Ainsi

un individu peut à la fois appartenir aux sociétés et

quasi-sociétés (secteur des sociétés non

financières) pour son activité de production, (entant qu'ouvrier

par exemple) et aux ménages pour son activité de consommation.

Les opérations de ces secteurs sont enregistrées en des

différents postes que l'on appelle les comptes.

3. Les comptes

La comptabilité nationale enregistre chaque

opération effectuée par un secteur institutionnel en plusieurs

postes d'enregistrements. Ces postes constituent ce que l'on appelle les

comptes institutionnels. Pour un agent, les opérations peuvent

être de nature financière ou porter sur les biens et services.

Pour des opérations de biens et services, on les enregistre dans l'un

des cinq comptes intégrés qui sont: comptes de production,

d'exploitation, de revenu, d'utilisation de revenu et de compte de capital.

Pour plus de clarté, on peut éclater le compte d'utilisation de

revenu en trois comptes à savoir les comptes d'affectation de revenu

primaire, les comptes de distribution secondaire de revenu et le compte

d'utilisation du revenu disponible. Les comptes sont liés les uns aux

autres par leur solde. On inscrit à la ressource du second le solde du

premier, celui du second à la ressource du troisième et ainsi de

suite. Le dernier solde est celui de capacité ou de besoin de

financement pour l'unité concernée. Il renseigne sur la situation

de trésorerie de l'agent économique concerné.

Les comptes financiers renseignent sur la manière dont

les agents en besoin de financement ont financé leur besoin et dont ceux

en capacité de financement ont utilisé leurs ressources

disponibles. Ils portent sur les opérations relatives à la

création et à la circulation des moyens de paiement et de

financement dont a besoin l'économie pour son fonctionnement.

II. Secteur moderne DSF et secteur moderne non

DSF

Les DSF (Déclaration Statistique et Fiscale) sont des

documents officiels que déposent les entreprises du secteur moderne

à la Direction Générale des Impôts (DGI) à la

fin de chaque exercice comptable. Ces documents contiennent la

quasi-totalité de comptabilité des entreprises

dépositaires. En ce sens, elles permettent d'évaluer leurs

productions, leurs Consommations Intermédiaires (CI)... Les entreprises

concernées par le dépôt de DSF sont celles du secteur

moderne. Car ces sont elles qui sont supposées détenir de

comptabilité qu'elles produisent annuellement. Le constat de la

réalité a permis au service de la comptabilité nationale

de scinder ce secteur en deux sous-secteurs. Ces sous-secteurs sont

élaborés à la fois en fonction de leurs chiffres

d'affaires et de leurs statuts. Le statut évoqué n'est autre que

l'appartenance ou non d'une

1 Système de comptabilité nationale des Nations

Unies version révisée en 1993.

2 La résidence n'est pas définie selon la

nationalité, est résident d'une économie toute personne

physique ou morale qui effectue une activité à caractère

économique sur un territoire ou a l'intention d'y effectuer cette

activité pour une durée au moins une année. La

résidence retenue est donc un concept lié au centre

d'intérêt économique

entreprise au secteur dit moderne. Cette classification

donnera les deux sous secteurs à savoir "secteur moderne DSF"

et "secteur moderne non DSF".

Le secteur marchand moderne DSF regroupe toutes les grosses

entreprises1 du secteur moderne qui produisent un document comptable

de façon périodique. Le secteur marchand moderne non DSF

regroupe, quant à lui, les entreprises du secteur moderne non retenues

dans le classement cité supra. Ce sont des entreprises dont les DSF sont

inexploitables ou pour lesquelles l'on ne dispose pas du tout de DSF. Les

comptes de ce secteur doivent donc être estimés.

III. Les sources de données

Comme toute science quantitative, la comptabilité

nationale utilise des sources statistiques pour l'élaboration des

comptes et pour l'analyse et la projection de ceux-ci. Ces sources statistiques

proviennent en partie des enquêtes qu'organisent les services en charge

de la collecte d'information. On peut aussi faire recours aux sources

administratives disponibles pour l'élaboration des comptes. Parmi ces

sources, on a les liasses fiscales des entreprises et les déclarations

statistiques et fiscales déposées par celles-ci.

L'utilisation d'une ou d'autres sources est fonction des

comptes que nous devons élaborer. Ainsi pour les comptes nationaux du

Burkina, on peut avoir recours à plusieurs sources. Pour les comptes du

secteur primaire (agriculture et élevage), les ministères de

l'agriculture et de l'élevage constituent les partenaires clés

pour les statistiques agricoles. Le Tableau des Opérations

Financières de l'Etat (TOFE), les documents comptables des organismes de

sécurité sociale et des autres organismes de l'Etat, les comptes

de gestion des collectivités locales (communes et provinces) et la

balance du trésor sont des sources importantes pour l'élaboration

des comptes de l'administration publique. En ce qui concerne le reste du monde,

la balance des paiements et les statistiques du commerce extérieur

constituent la source de première place.

Pour l'élaboration des comptes des

sociétés financières et non financières, on

utilisera comme sources de données de première importance les

documents comptables des institutions de crédit et des

sociétés d'assurance, le recensement à caractère

industriel et commercial et les déclarations statistiques et

fiscales.

Au Burkina, les entreprises sont tenues de faire une

déclaration auprès de services des impôts. Ces

déclarations concernent toutes les entreprises du secteur moderne. A

partir des statistiques disponibles couplées avec celles

collectées par le service de comptabilité nationale, on disposera

d'une base d'informations. Cette base constitue la boussole du service dans

l'élaboration des comptes nationaux. Le document qui contient ces

déclarations est appelé la DSF (Déclaration Statistique et

Fiscale) des entreprises. Mais en pratique, il n'est pas fréquent de

coupler les informations reçues par la direction générale

des impôts (liasses fiscales) avec les données de l'INSD.

Compte tenu de l'importance que peuvent avoir ces DSF et de

nombre pléthorique des entreprises du secteur moderne, il a

été prévu que chaque entreprise de ce secteur

prévoira un exemplaire de ses déclarations fiscales annuelles -

qu'elle dépose à la DGI - pour le besoin de statistiques. Mais

dans les faits, ce principe est loin d'être respecté. Car la DGI

ne met pas toujours des DSF à la disposition des comptables nationaux et

il existe des entreprises qui n'en produisent point, obligeant l'INSD à

entreprendre des travaux de collecte pour se procurer de maximum de

données sur l'existence et l'activité de ces unités

institutionnelles. En sus, la démographie instable des entreprises fait

que l'on ne peut pas se passer de collecter des informations chaque

année sur à la fois leur existence que sur leur niveau

d'activité entre autres la production, le salaire versé aux

employés, la consommation nécessaire pour le fonctionnement

1 Raisonnement en terme de chiffre d'affaires.

de processus de production et les impôts sur la

production. De plus, ces données sont très variables d'une

année à une autre, même pour les entreprises stables sur le

territoire économique, faisant de la collecte un des moyens le plus

sûr pour avoir les informations sur les unités opérant des

activités économiques sur le territoire nationale.

Chapitre 1. GENERALITES ET PROBLEMATIQUE DE

L'ETUDE

Toute étude scientifique doit se baser sur les

théories tout en ne perdant pas de vue l'aspect pratique. Ce chapitre

aborde le cadre théorique de notre étude après avoir

situé le contexte et la problématique du stage.

I. Contexte et problématique de

l'étude

La présente étude, portant sur le traitement

des entreprises du secteur moderne non DSF en vue de l'élaboration des

comptes des sociétés non financières, intervient dans le

cadre du stage de fin de cycle d'ingénieur des travaux statistiques.

Elle répond d'une part à une demande du service de

comptabilité nationale de l'INSD du Burkina Faso, et d'autre part au

besoin de mise en pratique des théories acquises au cours de la

formation.

Au sein du Service de la comptabilité nationale, nous

avions pour tâche de proposer une méthodologie pour le traitement

des entreprises du secteur moderne "non DSF" en vue de compléter

l'information disponible fournie par les entreprises du moderne DSF.

Pour l'élaboration des comptes nationaux, el service

en charge de la Comptabilité nationale doit collecter des informations

assez précises et exhaustives en vue de produire les agrégats et

les indicateurs macroéconomiques avec la plus grande certitude possible.

Pour ce faire, on cherche à détenir le maximum d'informations sur

toutes les unités institutionnelles qui prennent part à

l'activité économique nationale. Les sociétés et

quasi sociétés non financières constituent une source

importante de données dans la production de ces agrégats. Il est

donc nécessaire de rassembler le maximum d'information chiffrée

sur ces unités. Le support qui permet de disposer de cette information

est la DSF qui est un document comptable dont les entreprises ont obligation de

déposer des copies à la Direction Générale des

Impôts (DGI). L'INSD devrait pouvoir entrer en possession de ces

documents auprès de la DGI mais la collaboration avec cette structure

n'est pas toujours aisée. C'est pourquoi des collectes directes sont

organisées par le Service de la Comptabilité nationale en vue de

disposer des DSF, tout au moins pour les grandes entreprises. Pour les

entreprises dont on ne peut pas disposer des DSF (soit que le document est

inaccessible ou soit qu'il n'existe pas du tout), des estimations sont faites

pour approcher leurs agrégats (production, consommations

intermédiaires, rémunérations des salariés et

impôts sur la production).

La prise en compte des DSF manquantes permet de

remédier au problème de sous estimations des grandeurs dans

l'élaboration des comptes nationaux. Le traitement des DSF manquantes

consiste à estimer les comptes de production et d'exploitation des

entreprises pour lesquelles on n'a pas pu disposer de documents pour une

année donnée.

L'objectif premier de notre étude est donc de proposer

une méthodologie adaptée d'estimation, en vue de réduire

le biais introduit par la non disponibilité des DSF pour certaines

entreprises du secteur moderne non financier. Mais avant de proposer notre

méthode d'investigation pour réaliser cet objectif, nous allons

passer succinctement en revue les principales méthodes d'estimation des

données manquantes disponibles dans la littérature.

II. Cadre théorique

Dans cette section, il sera question pour nous de

présenter la littérature sur les différentes

théories concernant le traitement de données manquantes.

Dans l'application des techniques de collecte (sondage),

plusieurs problèmes peuvent se poser, parmi lesquels on compte la

difficulté pour choisir une technique de sondage particulière. A

cette difficulté conceptuelle s'ajoutent plusieurs autres

problèmes d'ordres pratiques entre autres : l'absence de certaines

unités au moment de l'enquête, le refus de répondre, la

perte des questionnaires ou l'illisibilité de certains questionnaires.

Ces problèmes mentionnés entraînent la non-réponse

totale ou partielle dont la non prise en compte est susceptible

d'entraîner un biais dans l'estimation des paramètres.

Peu importe la rigueur que l'on se fixe, il y aura toujours

des non-réponses (comme le soulignaient BRION P. et CLAIRIN Rémy

- 1997)1 et il faut faire avec en trouvant une méthode

robuste pour leur traitement. Ainsi dans toute enquête un certain

degré de non- réponse est inévitable. A cet effet, il

convient alors de connaître les méthodes qui réduisent et

affaiblissent leur effet sur le résultat. Avant de définir les

méthodes appropriées aux traitements de ce

phénomène, il nous paraît nécessaire de faire une

distinction entre les différentes formes de non-réponses. Quand

parle - t - on d'une non-réponse totale ou partielle ? Cette distinction

sera suivie par une description des types de mécanismes susceptibles de

faire apparaître de données manquantes.

On considère une variable Y dont on veut estimer la

moyenne, le total ou toute autre fonction sur une population donnée.

Soit Y = (yj)1=j=k, l'ensemble des

observations de la

variable Y sur un échantillon s de cette population.

On appelle ensemble de réponses associées à

la variable d'intérêt y l'ensemble

suivant :

r = i i ? s y ji .

j { / et observée }

Avec s désignant l'échantillon. On remarque que

les rj ne sont pas forcément identiques pour tout

les individus.

De façon générale, le statisticien

d'enquête distingue deux sortes de non-réponses : la

non-réponse totale et la non-réponse partielle.

1. Non-réponse totale

La non-réponse est dite totale lorsque l'on rencontre

des problèmes qui nous empêchent d'avoir le questionnaire pour

l'analyse, peu importe ce qui aurait occasionné la non

disponibilité du questionnaire. Cette non disponibilité peut

être due au refus de l'unité statistique (l'enquêté)

à prendre part à l'interview, à la perte du questionnaire,

à l'illisibilité du questionnaire rempli,... Ainsi, on parlera de

non-réponse totale pour l'élément i si le vecteur entier

des variables de l'étude est manquant (non observé). Soit

l'ensemble suivant :

k

|

r r r

= ? ?

t 1 2

|

... . Ainsi désigne l'ensemble de réponse

totale.

? =J

r r r

k i t

|

i=1

L'ensemble de non-réponse totale s'obtient par

différence entre l'échantillon et l'ensemble de réponse,

d'où l'équation suivante :

r t = s -rt.

Dans cette équation, rt désigne

l'ensemble de non-réponse totale.

1 BRION P. et CLAIRIN R. (1997) - Manuel de sondages :

Application aux pays en développement, INSEE et CPED, Paris.

2. Non-réponse partielle

On parle de non-réponse partielle lorsque pour une

raison ou pour une autre l'on n'est pas capable d'avoir l'information pour une

ou plusieurs des questions particulières de l'enquête. Il s'agit

donc de l'absence de la valeur observée pour l'unité. C'est

lorsqu'une ou plusieurs variables sont manquantes. L'ensemble des

réponses partielles est donnée par :

k

r r r r r

= n n n =I

...

p 1 2 k i

i=1

Ainsi le rp nous donne les

éléments qui ont répondu à toutes les questions et

r t - rp donne l'ensemble de non-réponse

partielle.

Toutefois, le manque de cette valeur n'implique pas

automatiquement une non- réponse partielle pour l'observation. La

carence d'information peut être due par exemple au fait que l'individu

statistique n'est pas concerné par la question qui lui est posée

(exemple : le niveau d'étude d'un enfant de moins de six ans dans un

pays où l'age officiel d'aller à l'école est de sept ans).

On parlera alors de "sans objet" au lieu de non-réponse.

La non-réponse partielle se présente dans l'un des

cas suivants :

y' L'enquêté ne connaît pas la réponse

à la question qui lui a été posée; y' Il ne

souhaite pas répondre à la question pour une raison

quelconque;

y' La suppression des valeurs aberrantes par l'enquêteur

ou par l'analyste.

On retient donc que dans les deux cas de non-réponses

les données peuvent exister et être hors de portée du

statisticien. Pour des raisons de secret professionnel, par exemple, les firmes

peuvent bloquer l'accès aux données.

3. Les mécanismes de génération

des données manquantes

Par mécanisme de génération, on entend le

phénomène susceptible d'entraîner la non- réponse

des unités statistiques ou encore type de données manquantes.

Dans la théorie statistique, on distingue en général trois

mécanismes, selon Little et Rubin (1987), qui peuvent décrire le

phénomène de données manquantes. Ces mécanismes

sont: réponse manquant entièrement au hasard (MCAR, Missing

Completely At Random), réponse manquant au hasard (MAR, Missing

At Random) et réponse ne manquant pas au hasard (NMAR, Non

Missing At Random).

Avant d'expliciter ces mécanismes nous jugeons

nécessaire de faire une définition des concepts et des notations

que nous utiliserons dans la définition des types de

non-réponse.

Soit X = (x ij ) une matrice de

données d'ordre (n× k) d'éléments

xij où n est le nombre

d'observations de

la population cible U, k le nombre de variables et

xij est la valeur de la

variable j pour

l'observation i, avec i =1,..., n, et j =1,...,

k. Soit A = (aij), une matrice dont

les éléments valent l'unité lorsque la

valeur de la variable de l'observation est absente et zéro

sinon. Dit

autrement et de façon formelle, c'est une matrice indicatrice de

données

manquantes d'éléments aij

telle que aij = 1 si xij manque, et

aij = 0 sinon. La matrice A décrit donc la

structure des données manquantes. Il est utile de traiter A

comme une matrice stochastique. Soient , , et

X X

o no respectivement la partie observée

de données X, la partie

non observée et les paramètres caractérisant

le taux de réponse.

De façon non formelle, on dira qu'un processus de

génération de données manquantes est dû au hasard

(MAR) si la probabilité de réponse dépend de certaines

variables auxiliaires, mais non de la variable d'intérêt.

Autrement dit, si ( / , , )

P A X X

o no est la

distribution conditionnelle de A étant

donné X et ne dépend que de variables qui se retrouvent

dans la base, o

X . On dira ainsi que :

( / , , ) ( / , )

o no = P A X o no

P A X X ? X .

C'est donc un processus pour lequel la probabilité de

répondre à une variable d'intérêt dépend

uniquement des variables auxiliaires.

Pour le processus dont les données manquantes ne sont

pas dues au hasard, on parlera de mécanisme de type NMAR. La

probabilité de réponse dépend de la variable

d'intérêt et éventuellement d'autres variables explicatives

non observées.

Si ( / , , ) ( / , )

o no = P A Y X on dit que la distribution

conditionnelle de A

no

P A X X

sachant X ne dépend pas d'un

phénomène aléatoire mais plutôt de la nature de la

variable d'intérêt. Par exemple pour des raisons de

méfiance dans un pays en conflit la population n'aime pas

répondre à la question concernant la religion et l'ethnie. Tout

comme, l'entrepreneur ne souhaite pas toujours donner des informations sur son

chiffre d'affaires.

Quant au mécanisme de type MCAR, il concerne des

données manquantes qui sont complètement dues au hasard. Pour ce

mécanisme la probabilité de répondre ne dépend ni

de la variable d'intérêt ni des variables explicatives et elle est

identique pour toutes les unités.

Formellement, lorsque l'on considère que P

(A / X,) est la distribution conditionnelle de la

matrice indicatrice A. Lorsqu'on connaît la matrice de

données X, on dira qu'il s'agit de

MCAR siP(A/X,)=P(A/)

? X.

4. Traitement de la non-réponse

Après un aperçu sur les mécanismes de

non-réponse nous aborderons dans cette sous section les méthodes

de traitement que prévoit la théorie statistique en cas de

présence de données manquantes. On note qu'il existe plusieurs

méthodes de traitement de données manquantes. Ces méthodes

s'appliquent selon la nature du processus et parfois compte tenu de nombre

d'observation voire de l'existence de variables auxiliaires.

Parmi les méthodes de traitement de non-réponse,

on dénombre deux qui sont plus faciles à mettre en oeuvre.

Cependant, elles ne sont pas les plus robustes. Il est apparu dans les services

statistiques des Etats en développement de ne rien faire face aux

données manquantes. Cette solution est aussi une méthode, elle

consiste à travailler avec la base sans se soucier des

non-réponses.

La non prise en compte de données manquantes est peu

commode pour un statisticien. D'abord, il se trouve face à une base qui

n'est pas présentable (incomplète); ensuite les moyennes et les

variances sont calculées sur toute la population en assimilant les

données manquantes à zéro. Enfin, ces estimateurs sont

alors influencés par les individus n'ayant pas répondu au risque

de rendre incohérents, les résultats assortis des analyses. En

effet, elle accroît le biais des estimations lorsque les non

répondants se distinguent des répondants dans leurs comportements

par rapport aux variables d'étude.

Une autre solution aussi facile à appliquer est la

suppression des individus pour lesquels il manque au moins une valeur d'une

variable de la base. La méthode de suppression permet d'utiliser un

fichier complet. Plus avantageuse que la première citée, cette

solution donne des

estimateurs de l'échantillon retenu sans biais si la

non-réponse ne dépend d'aucune variable d'intérêt.

Mais ces estimateurs peuvent ne pas refléter la réalité.

Car ils sont alors des fonctions des valeurs obtenues pour les

répondants qui ont fourni des données complètes

uniquement. Ce qui conduit au rejet de cas de non-réponse partielle et

entraîne une perte considérable d'information empêchant

ainsi l'utilisation du poids que le sondage aurait accordé aux

unités statistiques. Et le fait que la taille de l'échantillon se

trouve réduite, elle peut conduire à augmenter la variance des

estimateurs.

4.1. Méthode de repondération

C'est une méthode de redressement de données en

présence de non-réponse. Elle est utilisée, en

général, pour compenser la non-réponse totale. La

repondération vise à ajuster les poids de répondants en

vue de compenser la perte d'information due aux non répondants. En

d'autres termes c'est une méthode consistant essentiellement à

augmenter le poids de sondage de répondants afin de compenser les non

répondants. Cette méthode a cependant des principes et des

critères d'application. Il faut que la non-réponse soit totale,

qu'on ne dispose pas d'informations auxiliaires et que le mécanisme de

réponse soit homogène dans la population

Mise en application

Avant de procéder à l'ajustement de poids des

répondants, on effectue une classification des unités

statistiques en j classes. Ces j classes regroupent tous les individus de

j

l'échantillon, les répondants comme les non

répondants, de telle sorte qu'on ait

U = où s s s

i

i= 1

désigne l'échantillon et les si la

classe i de l'échantillon avec i=1, 2, ..., j. Cependant, on doit

s'assurer pour ces groupes que la variable d'intérêt n'a pas

d'influence sur la décision de répondre ou de ne pas

répondre. La constitution des classes doit être pertinente pour

l'analyse qu'on envisage mener. Par exemple, pour la production des

entreprises, on ne fera pas un regroupement par ordre alphabétique des

sigles ni des noms. On fera plutôt une catégorisation basée

sur le chiffre d'affaires ou sur la taille de celles-ci ou sur tout autre

critère pertinent.

Ayant les classes on pourra ainsi calculer le poids des

unités répondantes après ajustement pour la

non-réponse qui vaut:

Où Pc et wi

désignent respectivement le taux de réponse dans la classe c et

le poids de l'individus i avant l'ajustement.

On peut calculer l'estimateur par repondération en

considérant les c classes, comme

suit :

? ? ?

Y n y n w *

c i ri i i

= ? = ? .

où

i s i s

? ?

c c

Avec yri qui désigne la moyenne des

répondants dans la classe i. On démontre que le

biais de non-réponse est une espérance

conditionnelle de l'échantillon total et qu'il vaut zéro pour le

mécanisme de non-réponse uniforme à l'intérieur des

classes. En effet, le biais s'écrit selon l'expression suivante :

- 1

? ? j

B Y s E Y Y s P w P P y y

( / ) ( / ) ( )( )

= - = ? ? - -

i i

c i k k k i

Où Pi désigne la moyenne

pondérée, par le poids avant l'ajustement, des taux de

réponses de la classe i. Et yi

désigne la moyenne de la variable dans la classe

considérée et vaut :

? w y

k k

c

k s

?

yi

? .

w k

k s

? c

Lorsque l'expression du biais est nulle, on peut se retrouver

avec des classes à l'intérieur desquelles la repondération

serait uniforme c'est-à-dire que la probabilité de

répondre pour un individu serait identique à celle des autres

individus de la classe. Il s'agit de groupes homogènes. En effet, on

dira qu'il s'agit de groupes homogènes si pour tout l'échantillon

et toute classe c on a:

|

??? ??

|

P i r s i s

( / )

? = = Ö ? ?

i s c c

/

P i j r s P i r s P j r s i j s

( & / ) ( / ) ( / )

? = = ? ? ? ? ?

ij s

/

|

L'objectif est donc la construction de groupes d'individus

statistiques qui soient homogènes par rapport à la

probabilité de répondre afin d'éliminer ou tout au moins

de réduire le biais de la non-réponse. De façon pratique

on désire construire des groupes de sorte qu'on puisse décrire

autant que faire se peut le mécanisme de non-réponse.

Les classes des repondérations peuvent être

créées à partir de différentes méthodes dont

celle des "scores". Cette méthode consiste dans un premier temps

à prédire les probabilités de répondre pour toutes

les unités de l'échantillon à l'aide d'un modèle de

régression approprié (logistique, probit, probabilité

linéaire ou autre) tout en prenant le soin de bien choisir les facteurs

explicatifs. La deuxième étape est celle d'ordonnancement des

probabilités estimées en ordre croissant. La troisième

consiste à l'utilisation d'analyse par

?

groupe pour regrouper les unités ayant des

Pi similaires. Les classes étant constituées

la

dernière étape s'agirait tout simplement de

calculer à l'intérieur de chaque classe les poids ajustés

pour la non-réponse; ainsi on aura procédé à la

repondération à l'intérieur de chaque classe.

L'efficacité de cette méthode a été

démontrée en 2001 par D. Haziza et ses collaborateurs dans une

étude menée au Canada. Cette méthode a l'avantage de

rendre efficaces les estimateurs de grandeurs notamment la moyenne et le total.

La repondération par la non-réponse totale peut être le

moyen le plus simple de compenser la carence de certaines données

d'enquête.

Pour tenir compte de la non accessibilité du sondage

à certaines unités, soit parce qu'elles sont inadmissibles dans

une base de sondage ou parce qu'elles sont non répondantes lors de

l'enquête, on emploie des multiples formes d'ajustements (multiples

méthodes de repondération). Considérons toujours notre

population cible dont les unités sont regroupées en j

classes homogènes. L'estimateur du total s'écrira de la

façon suivante, après ajustement

au poids :

?

T w y

= ?

*

ci ci

ci s s

? ?

ad na

Où :

y' i et y c idésignent

respectivement une unité de la classe c et une valeur liée

à cette unité ci.

' sad et sna

désignent respectivement des répondants admissibles à

l'échantillon et l'ensemble des unités connues comme non

admissibles.

La repondération permet, avec l'utilisation judicieuse

des données, de compenser l'effet de la non-réponse totale en

formant des classes de repondération. Elle permet aussi d'avoir les

valeurs estimées des agrégats comme le total et la moyenne.

Cependant, elle devient plus compliquée à mettre en oeuvre dans

les cas des non-réponses partielles. Car il faudra procéder

à des repondérations qui seraient probablement différentes

pour chaque variable concernée. Pour cette raison, on lui

préfère d'autres méthodes plus appropriées comme

celles dites d'imputation.

4.2. Méthode d'imputation

a. Généralité sur

l'imputation

Loin d'être une nouvelle méthode, l'imputation

est une technique assez utilisée dans les traitements des

non-réponses. C'est une technique de redressement des estimateurs en

présence de non-réponse partielle, comme le soulignaient Little

et Schenker (1995). Le recours à l'imputation pour remplacer des

données manquantes à certaines questions est monnaie courante

dans bien des enquêtes. La non-réponse partielle peut introduire

des biais d'estimation ; il faut donc des traitements conséquents. On y

remédie par une méthode dite d'imputation qui consiste à

substituer aux données manquantes des valeurs calculées ou

tirées de la base de données. Ceci facilite l'analyse de micros

données. L'imputation permet d'estimer des agrégats de population

comme les moyennes ou les totaux sans faire d'ajustements aux poids qui

auraient été différents pour chaque variable.

L'imputation est une famille de méthodes de traitement

de non-réponse partielle. Pour sa bonne mise en oeuvre, il est important

de recenser et d'utiliser au maximum toutes les sources de données

disponibles lors de l'imputation. La mise en oeuvre de ses procédures

peut être basée sur les modèles implicites ou explicites.

Il est parfois souhaitable de combiner ses deux méthodes. Les

modèles implicites, par opposition aux modèles explicites qui

sont en général basés sur une théorie statistique,

sont basés sur les procédures permettant de résoudre de

façon pratique les problèmes de structures de données. Ces

sont des modèles qui sont souvent de type non paramétrique. Les

procédures "hot-deck" reposées sur une modélisation

implicite en constituent un exemple.

Les modèles, qu'ils soient implicites ou explicites,

peuvent aussi être regroupés sous la bannière de

modèle informatif ou non informatif. Le modèle est dit informatif

lorsqu'une

valeur Xk d'un non répondant est

systématiquement différente de celle d'un répondant

en

dépit de l'égalité entre les valeurs

X1 ,X2,..., Xk - 1 de la

variable. Par contre, on parlera de

modèle non informatif si on accepte que même si un

répondant et un non répondant ont un comportement commun par

rapport aux valeurs X1 , X2,..., Xk

- 1 leurs valeurs Xk ne peuvent

être égale stochastiquement. Ces modèles

peuvent être utilisés comme un départ pour les

procédures d'imputation.

b. Technique d'imputation Le plus proche

voisin

Parmi les méthodes les plus utilisées, on a

celle dite du "plus proche voisin". C'est une méthode qui consiste

à trouver pour l'individu qui n'a pas répondu un donneur

potentiel qui puisse lui être semblable le plus statistiquement possible.

Il s'agit de donner une valeur artificielle à l'individu n'ayant pas

répondu à la question qui lui aurait été

posée. Cette valeur artificielle proviendra d'une unité dont les

caractéristiques sont plus proches de l'unité ayant

introduit le biais de données manquantes. Pour l'imputer

on peut utiliser le formalisme suivant :

y i * = y k /j?

sr;(i,j)? classex

C'est-à-dire qu'on choisit l'individu donneur de telle

sorte que la distance d(x i ;x

j ) soit la plus petite possible, x étant la

variable auxiliaire. Où *

yi et yj

désignent respectivement la valeur imputée de la variable pour

l'individu i et la valeur observée de la même variable

pour l'individu donneur j. Et sr désigne

l'échantillon des répondants.

Il s'agit donc d'élaborer un critère quelconque,

à partir des caractéristiques qu'on a déterminées,

pour montrer et choisir lequel des individus répondants ressemble le

plus à celui pour lequel on ne détient pas l'information. Le plus

semblable des éléments tient lieu de donneur et est

considéré de ce fait comme le voisin le plus proche.

Imputation par moyenne ou par ratio

On compte aussi parmi les méthodes d'imputation,

l'imputation par moyenne et celle par ratio. Ces deux méthodes sont

basées sur l'affectation d'une valeur aux observations

incomplètes d'une variable. En ce qui concerne l'imputation par la

moyenne, sa mise en oeuvre ne nécessite pas que l'on dispose des

variables auxiliaires qui seraient pertinentes pour l'analyse de la variable

d'intérêt. Car elle consiste à remplacer les données

manquantes de la variable considérée par la moyenne des valeurs

données par les répondants. De façon analytique lorsqu'un

élément ne répond pas à la question qui lui est

posée, c'est à dire ne donne pas de valeur à la variable

d'étude, on applique la formule de la moyenne pour lui imputer une

valeur.

.

* 1

y y

i j

= ?

n ? r j s r

Cette valeur moyenne pour l'ensemble de réponses obtenues

est utilisée pour remplacer chacune de variables manquantes.

La méthode par ratio utilise à la fois la

moyenne de la variable d'intérêt pour les répondant et les

variables auxiliaires. Elle consiste à imputer une même valeur

pour toutes les unités non répondantes. C'est-à-dire pour

une variable donnée toute les observations manquantes auront un

remplaçant commun pour compenser la perte de donnée. Le

formalisme peut se présenter comme suit:

* r

y

y x

=

i i

xr

Où yr , xr et x

i désignent respectivement la moyenne de la variable

d'intérêt, de la variable auxiliaire pertinente pour

l'étude et la valeur de cette variable pour l'individu i

Imputation multiple

Jusqu'ici nous avons seulement, pour la correction de

non-réponse partielle, explicité le cas d'imputation unique.

C'est-à-dire pour chaque valeur manquante imputer une seule valeur. Une

autre technique est de procéder à un type d'imputation

appelé imputation multiple. La technique d'imputation multiple

a été principalement développée par Rubin. Elle

remplace chaque variable manquante par au moins deux valeurs tirées

d'une distribution pour les valeurs manquantes sous l'hypothèse que l'on

postule à propos de la non-réponse. On obtient donc comme

résultat de l'imputation au moins deux bases. Chacune des bases

étant analysée

selon une même méthode, on combine les analyses afin

de refléter la variabilité supplémentaire que peuvent

entraîner les données manquantes.

Du point de vue théorique on peut assimiler cette

méthode d'imputation multiple à une approche bayesienne. Lorsque

le nombre d'imputations est élevé, les estimateurs seront plus

précis. Pour qu'une procédure d'imputation multiple soit

appropriée, il faut qu'elle incorpore la variabilité

adéquate parmi les v ensembles d'imputations.

La procédure "Approximate Bayesian Boostrap" (ABB) est une

des procédures appropriées. Elle peut être décrite

comme suit:

Soit un groupe de n unités de même valeur

X1 , X2,..., Xk - 1 où

l'on trouve pour la valeur Xk, nsr

répondants. Avec n et nsr qui

désignent respectivement la taille de la

population cible et celle de l'échantillon de

répondants. Les non répondants sont naturellement de:

n sr = n- nsr.

On tire dans l'ensemble de répondants les n

valeurs possibles de Xk avec remise et de

façon aléatoire, et cela pour chacun des

v ensembles d'imputations. Après ce tirage on impute les

valeurs manquantes en procédant à un tirage aléatoire avec

remise de l'ensemble des n

possibles plutôt que dans l'échantillon de

répondants. Ce tirage de nsr génère entre

les

imputations une variabilité appropriée. La supposition

d'un groupe de n unités ayant les

mêmes valeurs X 1 ,X2,...,

Xk-1 permet de classer les répondants,

comme les non répondants

dans un même ensemble homogène comme nous l'avons

explicité dans la méthode de repondération.

Le principe est d'attribuer à une donnée

manquante une valeur observée chez un répondant. Il s'agirait

donc de trouver pour un receveur les potentiels donneurs parmi les

répondants. Une façon plus pratique est de faire des classes

homogènes comme nous l'avons explicité plus haut. On donnera

à un non répondant la valeur d'un répondant appartenant au

même groupe.

La procédure ABB est une méthode de type

hot-deck à qui on incorpore les techniques de Boostrap. Car le hot-deck

consiste aussi à imputer une valeur à l'observation qui fait

défaut selon une technique que l'on cherche à mettre en

oeuvre.

Bien que l'imputation améliore la qualité de

données finales par le fait qu'elle permet de compenser les

réponses manquantes, invalides ou incohérentes, il convient de

veiller à choisir la méthode d'imputation appropriée. En

effet, il existe une multitude de techniques d'imputation dont chacune aboutit

à une estimation particulière de la variance et à une

formule différente de celle des autres. De plus, certaines de ces

méthodes ne sont pas sans effet sur les liens qui existent entre les

variables. C'est-à-dire qu'il existerait des méthodes

d'imputation qui ne préserveraient pas les relations entre les variables

de l'étude ou, pourraient fausser les distributions sous-jacentes.

De façon générale on peut classer les

méthodes d'imputation parmi les groupes suivants :

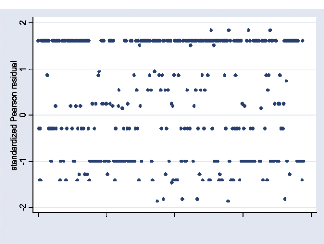

V' Les méthodes déductives : elles utilisent les

informations des autres questions pour avoir des données déduites

susceptibles de remplacer les données manquantes;

V' Les méthodes "cold-deck" : on utilise des informations

d'une autre enquête pour compenser les non répondants

V' Les méthodes hot-deck: dans ces cas on donne la

valeur d'un individu répondant (le donneur) à la valeur manquante

selon une procédure qu'on se fixe. C'est donc une méthode qui

recourt à d'autres enregistrements pour répondre à la

question qui doit faire l'objet d'une imputation. Il existe une multitude de

procédures connues que l'on peut mettre en pratique. On a parmi ces

procédures le hot-deck aléatoire, le hot-deck séquentiel

hiérarchisé et le hot-deck métrique.

V' Il y a aussi des méthodes dites de prévision,

elles consistent à procéder à une régression

adéquate. Les résultats du modèle de régression

sont ensuite utilisés pour faire une prévision.

Chapitre 2. METHODOLOGIE D'ESTIMATION DES D ECLARATIONS

MANQUANTES

La théorie statistique prévoit plusieurs

méthodes pour l'estimation des valeurs des individus qui font

défaut à l'observation. Ainsi l'on rencontre plusieurs pratiques

dans les services statistiques. Ces pratiques sont plus ou moins basées

sur l'intuition et le bon sens, plutôt que sur une théorie

proprement dite. Surtout quand il s'agit des instituts des pays en voie de

développement. Pourtant, ce ne sont pas les méthodes les plus

robustes qui manquent en la matière.

Dans ce chapitre, l'accent sera mis sur la méthodologie

que nous utiliserons dans notre étude. Mais, nous commencerons par une

présentation des méthodes d'estimation que l'INSD du Burkina Faso

utilise. Cette partie sera suivie d'une critique de la méthode

d'estimation utilisée jusque là par le service de

comptabilité nationale de l'INSD.

La collecte des DSF constitue une étape importante dans

l'élaboration des comptes des sociétés non

financières. A cet effet on entreprend des collectes périodiques

dans les principales villes où l'activité économique est

intense. Ces villes sont Ouagadougou, Bobo-Dioulasso, Koudougou et Banfora. Les

renseignements contenus dans les DSF sont saisis à l'aide d'un micro

programme informatique que le service de comptabilité nationale a mis en

place. Ce programme tient compte de l'architecture des tableaux contenus dans

les DSF. Et à travers un ensemble de règles bien définies

par un manuel d'élaboration des comptes, on passe des données des

entreprises (selon le plan SYSCOA1) aux rubriques de la

comptabilité nationale.

A l'aide de ces formules de passage, on calcule les

données individuelles des entreprises comme le veut la

comptabilité nationale. Ainsi la production prendra en compte en outre

la production réalisée par l'entreprise (ventes de produits ou de

services produits par l'entreprise, production stockée,

immobilisée ou produits accessoires), les ventes des marchandises

desquelles il faut retrancher les achats de marchandises. La valeur

algébrique obtenue représente ainsi la production totale de

l'entreprise selon l'optique de la comptabilité nationale. Ce formalisme

peut être traduit par la formule suivante :

Pdt = PdtStk + PdtImm +PdtsAcc

+ Vtemdse + VtePdtsFabr - Ach mdse + TrSvc

Vend.

Où les termes désignent respectivement, et dans

l'ordre de leur apparition dans la formule, la production totale de

l'entreprise, la partie de la production stockée, celle

immobilisée, les produits accessoires, la vente de marchandises, la

vente des produits fabriqués, les achats de marchandises et les travaux

et services qu'aura vendus l'entreprise.

Lorsqu'il s'agit d'une entreprise commerciale, la production est

évaluée par la marge brute. C'est-à-dire la

différence entre les ventes et les achats de marchandises.

1SYSCOA: Système Comptable ouest africain,

c'est le système de comptabilité que utilisent les pays membres

de l'UEMOA.

De cette même règle on évalue la

consommation intermédiaire de l'unité soumise à

l'étude par les formules de passage entre ces deux types de

comptabilité. Cette formule est la suivante :

CI = AchMat1 + Tsprt + SvcExtr

+ FrechDev + AutAch ? ÄStk. Les termes de

cette équation se définissent comme suit:

CI: Consommation Intermédiaire;

AchMat1: Achat de matières premières;

Tsprt: Coût de Transport;

SvcExtr: Services Extérieurs;

FrechDev: Frais de recherche et de développement

c'est-à-dire les créations, les apports et les acquisitions;

AutAch: Autres achats et

ÄStk: Variation de stocks de matières

premières et des autres achats.

Quand à la rémunération des

salariés, elle correspond au poste « frais du personnel » du

SYSCOA. C'est donc une autre dénomination qui désigne le montant

que l'unité de production accorde à son personnel en contrepartie

du service qu'il fournit.

Après ces calculs de passage entre les deux

comptabilités, on obtient les indicateurs calculés pour chaque

entreprise ayant pris part à l'étude. Mais un certain nombre de

celles-ci a préféré s'abstenir. C'est pour ces

dernières que nous tentons de trouver des méthodes qui permettent

de réduire le biais qu'elles introduisent dans le calcul des

agrégats.

I. Méthode utilisée par

l'INSD

C'est une méthode basée sur le taux de croissance

de la production des entreprises d'une même branche au cours des 5

dernières années ayant précédé

l'année en cours.

Cette méthode suppose que les entreprises appartenant

à la même branche d'activité ont des taux de croissance

similaires. Ainsi la production constitue - t - elle l'élément

déterminant de l'estimation de toutes les grandeurs de la

comptabilité prises en compte lors de l'établissement des comptes

des sociétés non financières.

Par branche d'activité, il est constitué un

échantillon d'entreprises ayant transmis régulièrement

leurs DSF sur la période considérée. Cet

échantillon doit en outre être représentatif de l'ensemble

de la branche ; en d'autres termes il doit représenter au moins quatre

vingt pour cent (80%) de la production totale de la branche dont il est issu.

On calcule ensuite des taux de croissance moyens de la production pour

l'ensemble de la branche à partir de l'échantillon.

Pour une entreprise donnée et en fonction des

données disponibles sur cette entreprise, on utilise les taux de

croissance calculés pour estimer sa production.

Pour l'estimation de la consommation intermédiaire, il est

d'abord calculé un ratio CI Pdt pour chaque entreprise ayant

déposé une DSF au cours de la période de

référence.

Ensuite on constitue, par branche d'activité, un

échantillon d'entreprises dont les ratios CI Pdt

sont assez

stables sur la période. On calcule un ratio moyen à partir de cet

échantillon, et par

branche d'activité on applique cette moyenne CI

Pdt à la production estimée pour avoir les CI

estimées. On déduit la valeur ajoutée par

solde.

Pour l'estimation de rémunération des

salariés (RS) et des impôts sur la production, on procède

de la même façon que précédemment, mais selon le

niveau, on calcule des moyennes RS/VA ou I/VA.

Il faut souligner que cette méthode était

surtout utilisée dans l'ancienne méthodologie

d'élaboration des comptes sous le SCN 68 et aussi dans le cadre de

l'élaboration des comptes de l'année de base 1999 sous le SCN 93

à l'aide du module ERETES. Pour l'élaboration des comptes des

années courantes du module ERETES qui est en cours, l'estimation des

agrégats des entreprises du secteur moderne non DSF se fait directement

au sein du module à l'étape des comptes de branches. Toutefois,

cette estimation gagnerait à être effectuée en dehors du

module pour permettre d'aller plus vite dans les travaux internes au module

ERETES.

II. Critique de la méthode

présentée

La méthode explicitée ci-dessus a pour avantage

de permettre de combler les données manquantes. A cet effet, elle permet

de faire une analyse avec une base relativement complète. Cette

façon peut être considérée comme une imputation

simple. C'est-à-dire que l'on donne à toutes les observations

manquantes la valeur commune censée être leur valeur si elles

avaient participé à l'étude.

S'il est vrai qu'elle permet d'avoir les données

artificielles pour compenser le biais que pourraient introduire les

non-réponses, il n'en demeure pas moins vrai qu'elle ne prend pas en

compte ni la nature de non-réponse ni le type de mécanisme qui

pourrait occasionner cette non- réponse. En effet, la méthode

semble être une méthode d'imputation qui s'applique aussi bien

à la non-réponse totale qu'à la no n-réponse

partielle. Or, on sait que ces méthodes ne sont réellement

efficaces que lorsqu'il s'agit d'une non-réponse partielle. Toutefois,

même en présence de cette nature de non-réponse, il est

tout à fait préférable de connaître le type de

processus qui aurait généré la non-réponse. A

défaut de connaître ce type, l'on suppose que les données

manquantes suivent un processus que l'on doit tester.

Confondre la non-réponse totale avec celle partielle et

les traiter de la même manière sont susceptibles de porter

préjudice à la qualité de données et partant celle

des résultats qui seront assortis de l'étude. Car cela revient

à considérer que l'individu qui n'a pas répondu à

une moindre question de l'étude apporte la même perte

d'information que celui qui refuse d'y participer. Par exemple, dans

l'estimation de la production, même si l'entreprise n'a pas

participé à la collecte, il suffit d'avoir une information sur

son existence. Si tel est le cas sa production sera égale à la

production estimée, de même que celle qui n'aurait pas

répondu aux variables permettant d'évaluer sa production mais qui

aura toutefois participé aux autres questions.

En cas de non-réponse totale, il faut redéfinir

les poids que le sondage aurait accordés aux unités statistiques

qui devaient prendre part à l'interview. Car les poids de ces

unités ne tiennent plus et ne peuvent plus être utilisés

pour extrapoler les données sur l'ensemble de la population. Or, en

comptabilité nationale, les données n'étant

publiées que pour le pays, cette extrapolation ne doit en aucune

manière être négligée. On se rend compte que la

procédure développée dans la première partie de ce

chapitre ne prend pas en compte cette nécessité de

redéfinition des poids des unités.

Cette méthode utilise les données d'une autre

enquête ce qui permet d'avoir d'autres sources de traitement. Mais dans

une économie ou les entreprises se créent et disparaissent aussi

rapidement, il peut être non cohérent d'utiliser les

données provenant d'une enquête lointaine dans le temps (de plus

de dix ans par exemple). Car la démographie instable des entreprises

fait appelle à une veille statistique et sa non prise en compte risque

de rendre incohérentes les estimations. En effet, il est possible

d'utiliser une entreprise dans le calcul de ratio et des taux de croissance

alors que cette entreprise a disparu, ou a été

délocalisée ou tout simplement a changé d'activité

principale. En plus c'est une méthode d'imputation ponctuelle

appliquée aux données manquantes sans tenir comptes de leur type

(MCAR, NMAR ou MAR) ou de leur nature (partielle ou totale).

L'objectif n'est pas de donner des estimations dont il est

difficile - si ce n'est pas impossible - de mesurer le biais ou de donner une

formule de la variance. Il s'agit plutôt de compenser les carences

d'informations avec des méthodes assez simples et faciles à

mettre en oeuvre. Le critère de choix de ces méthodes reste

toutefois la traduction de la réalité le plus fidèlement

possible. C'est pourquoi pour mieux faire l'estimation des DSF manquantes il

est intéressant d'étudier et de savoir de quelle nature de

non-réponse avons-nous à faire. En fonction de cette nature?

Quelle est la méthode la plus appropriée et la plus possible

à envisager pour le traitement? Ces éclaircissements feront

l'objet de la prochaine partie.

III. Proposition de méthode

La méthodologie de traitement des données

d'enquête est confrontée à plusieurs problèmes qui

sont à la fois d'ordre pratique et théorique. La recherche de

remède à ces difficultés n'est pas une chose aisée.

En effet, le statisticien dans son travail de l'élaboration des

données est confronté à un besoin sans cesse grandissant

des acteurs de la vie économique et sociale. Ce besoin se manifeste par

une pression accrue pour l'obtention des indicateurs de niveau global de

l'activité dans un laps de temps. Cette pression est parfois

accompagnée par une exigence portée sur la qualité des

données que produit le statisticien.

La faiblesse de culture statistique au sein de la plus grande

partie de la population des pays en voie de développement est un

handicap majeur pour la bonne collecte. Ces deux aspects contradictoires (d'une

part une demande accrue pour avoir les statistiques et d'autre part la

méconnaissance de bien fondé de statistiques de la part de la

grande majorité) traduisant la vie statistique des pays de l'Afrique

subsaharienne peuvent parfois entraîner une diminution du taux de

réponse, comme nous l'avons explicité plus haut. Ce

phénomène qui introduirait un faible taux de réponse

amènerait à des estimations biaisées et parfois moins

précises. A ce problème de faible taux de réponse et

d'exposition à des risques d'introduction de biais dans les estimations,

nous comptons proposer une méthode de traitement qui en tiendra compte.

Cette méthode permettrait de réduire les effets de

non-réponse, à défaut de les éradiquer. Nous

présenterons notre méthode d'estimation après une analyse

exploratoire de notre source statistique. Cette analyse nous permettra de

définir les taux de réponse, le type de non-réponse,

etc.

1. Analyse exploratoire

La base de données que nous utiliserons est issue de la

collecte que le service a entreprise pour se procurer des informations sur

l'activité des entreprises. Cette base contient les données nous

permettant d'évaluer la production, la consommation

intermédiaire, l'impôt lié à la production et la

rémunération des salariés des entreprises DSF. Ces

variables d'intérêt sont calculées à l'aide de

formules de passage entre les deux comptabilités. Ces formules ont

été

explicitées dans la partie introductive de ce chapitre.

Les entreprises ont un poids proportionnel à leur chiffre d'affaires sur

celui du total. Ce poids était valable pour toutes les entreprises

recensées, lors du dernier recensement commercial et industriel de 1998,

qui devraient faire partie de l'échantillon. La collecte a lieu chaque

année. Et nous utiliserons les données de 2001 pour

l'illustration de la méthode que nous proposerons au service de

comptabilité. Pour les données issues des collectes de

l'année 2000 et de l'année 1999, on appliquera cette

méthode proposée. Les résultats pour ces années

sont représentés dans l'annexe du document.

A l'issue de la collecte en 2001, un certain nombre

d'entreprise ont pris part à l'interview, mais d'autres ne l'ont pas

fait. Une description de l'état de participation des entreprises se

dessine comme suit :

Tableau 1: Etat de taux de réponse

globale

|

Fréquence

|

Pour cent

|

|

Valide DSF existe

|

232

|

59,6

|

|

DSF n'existe pas

|

157

|

40,4

|

|

Total

|

389

|

100,0

|

Source: INSD, nos calculs.

Sur le plan général, l'analyse de ce tableau

permet de constater qu'en 2001, sur les 389 entreprises qui devraient prendre

part à l'étude cent cinquante sept ont fait défaut

à la collecte ou ont des DSF inutilisables. Cet effectif

représente un taux de non-réponse assez élevé (plus

de 40%). Cette classification concerne le taux de non-réponse totale. En

effet, dans une étude pareille, il est presque impossible d'avoir

affaire à des non-réponses partielles. Car les entreprises

élaborent les DSF qu'elles mettent à la disposition des agents

collecteurs. Ce qui signifie que le document n'est reçu que lorsqu'il

est prêt. Mais cette répartition ne donne que la situation

globale. Or, il serait intéressant de savoir quelle localité a

tendance à tirer ce taux vers le haut. Cette répartition de

niveau de réponse par grandes villes peut se résumer de la sorte

:

Tableau 2: Répartition de

non-réponses par localité1

|

|

|

Disponibilité de DSF

|

Total

|

|

DSF existe

|

DSF n'existe

pas

|

|

Localité de

|

BANFORA