Les déterminants du choix du lieu d'implantation des agences bancaires aux Sénégal: cas de la SGBS et Ecobank( Télécharger le fichier original )par Mamadou BA Université Gaston Berger de Saint Louis - Maà®trise en Gestion Informatisée 2009 |

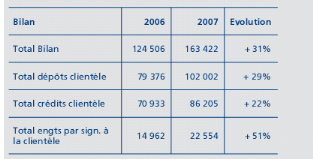

II-2 Cas d'EcobankL'analyse du bilan et du compte de résultat permet de mesurer les performances de l'exercice 2007 découlant de la nouvelle stratégie de la banque. En fin décembre 2007, le total bilan atteint 163.422 millions de F CFA contre 124.506 millions de F CFA en 2006, soit une progression de 31% sur la période. Tableau 2.4 : L'évolution du bilan de l'Ecobank entre 2006 et 2007

Source : Rapport de gestion du conseil d'administration de l'Ecobank L'évolution de la taille de bilan est soutenue par le développement des opérations de crédit qui ont crû de 22% entre 2006 et 2007. Les crédits directs à la clientèle ont progressé à 86.205 millions de F CFA en 2007 contre 70.933 millions de F CFA en 2006. Ces crédits ont été portés par une hausse significative des prêts (+23%) et des escomptes de traites (+51,5%). Malgré la croissance du portefeuille, le taux des créances en souffrance est maintenu à 5% en 2007. Au niveau du portefeuille de titres, le volume des titres de placement a atteint 23.647 millions de F CFA en 2007 contre 9.295 millions de F CFA en 2006, soit un accroissement 154% sur la période. Le portefeuille de titres est constitué de bons du Trésor et d'obligations d'Etat, pour une valeur de 21.539 millions de F CFA, et d'obligations émises par des entreprises, pour 2.108 millions F CFA. Toujours au niveau de l'actif, les opérations de trésorerie et interbancaires se situent à 40.662 millions F CFA en fi n 2007 contre 35.828 millions F CFA en fi n 2006, soit une hausse de 13%.

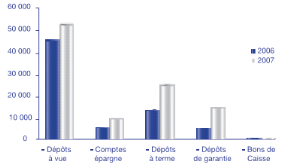

Au niveau du passif, le volume des ressources clientèle a significativement progressé en 2007. Avec une hausse de 29%, elles s'établissent à 102.002 millions de F CFA contre 79.376 millions de F CFA en 2006.Les ressources clientèles ont augmenté du fait d'une croissance rapide des dépôts à terme (+81%), du volume des comptes d'épargne (+78%), des dépôts de garantie (+197%) et des dépôts à vue (+14%). Par ailleurs, notons que l'évolution significative des ressources est en partie liée à l'expansion du réseau, qui a doublé au cours de la période. En effet, 10% des ressources clientèle du segment de la banque de détail proviennent des nouvelles agences, qui ont en majorité démarré leurs activités dans le dernier trimestre de 2007.

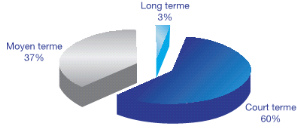

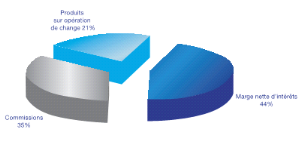

Graphique 2. 7 : Répartition des ressources par terme en 2007 (en millions de FCFA) Source : Rapport 2007 de gestion du conseil d'administration de l'Ecobank En fin 2007, le produit net bancaire a subi une hausse de 21%, passant de 8.798 millions de F CFA au 31 décembre 2006 à 10.659 millions F CFA au 31 décembre 2007. La décomposition du produit net bancaire montre que la marge d'intérêt représente une part de 51% en 2007 contre 45% en 2006. Les commissions et les revenus de change représentent respectivement 28% et 21% du produit net bancaire en 2007 contre 35% et 20% en 2006.

Le rythme de croissance du produit net bancaire a été légèrement plus élevé que celui des charges d'exploitation. Elles ont atteint 5.954 millions de F CFA en 2007 contre 4.997 millions de F CFA en 2006, soit une hausse de 19%. Sur l'exercice 2007, le résultat net a plus que doublé (+103%), en s'établissant à 4.133 millions de F CFA contre 2.031 millions de F CFA au 31 décembre 2006.

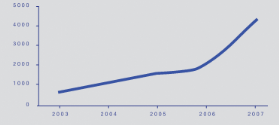

Graphique 2. 9 : Résultat net (2003 -2007) en millions de FCFA Source : Rapport 2007 de gestion du conseil d'administration de l'Ecobank En 2007, Ecobank a continué à asseoir sa stratégie de banque de détail par le développement du réseau, l'élargissement de la clientèle et la mise en place d'alliances stratégiques. La stratégie de proximité a permis d'ouvrir12 nouvelles agences, pour porter le réseau à 23 agences au 31 décembre 2007. L'effet sur l'élargissement de la clientèle a été significatif, avec le doublement du nombre de comptes dans le portefeuille. Dans le cadre du segment des grandes entreprises l'activité s'est surtout focalisée sur le développement de produits de cash management8(*), la recherche d'opérations de financement structurés, l'élargissement du portefeuille vers les grandes PME et le renforcement de notre partenariat avec l'Etat et ses démembrements. En 2008, Ecobank devrait poursuivre sa politique d'extension du réseau afin de consolider son positionnement sur le marché des banques de détails au Sénégal. Pour faire face à cette situation, Ecobank décide de mettre au point des stratégies de conquête économiques et géographiques pour se repositionner sur les zones à potentiels élevées. La stratégie géographique c'est de mailler le territoire national, et le but, c'est d'être présent là où les parts de marché de la banque sont en deçà de la moyenne et de renforcer son image de « banque de proximité ». Une stratégie économique, celle de conquérir de nouveaux marchés comme celui de la clientèle haut de gamme, celle de rajeunir les portefeuilles en prenant en charge le plus tôt possible les jeunes, celle de diversifier les activités, celle d'innover les offres et enfin une stratégie pour intensifier les relations avec les clients. Face a une problématique portant sur la politique d'extension des réseaux d'agences entrepris par la SGBS et ECOBANK, la rencontre avec différents responsables des études marketing de la SGBS et ECOBANK, m'a permis de comprendre les raisons de la création d'agences bancaires, ils m'ont fait connaître les zones ciblées et enfin de voir le rôle que joue le service marketing dans ce projet. Dans un projet d'ouverture d'agences bancaires, le lieu d'implantation idéal est en générale déterminé par le service marketing de l'entreprise. Pour y arriver à un choix définitif, le service dispose de plusieurs outils et méthodes. Une analyse détaillée sur ces outils et méthodologies fera l'objet du chapitre III.

* 8 Cash management : c'est un terme de la mercatique pour désigner des services offerts pour augmenter le nombre de consommateur |

|

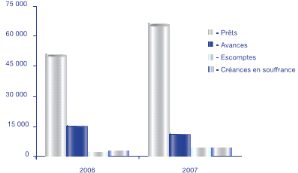

Graphique 2. 6 : Répartition des encoure de

crédit et crédit par terme de l'Ecobank en 2007

Graphique 2. 6 : Répartition des encoure de

crédit et crédit par terme de l'Ecobank en 2007

Graphique 2. 8 : Structure du PNB en 2007 (en millions de

FCFA)

Graphique 2. 8 : Structure du PNB en 2007 (en millions de

FCFA)