|

DÉDICACES

À la mémoire de mon feu père M.

Moïse DJIENGOUÉ : toi qui

de ton vivant as toujours été à mon écoute.

À ma mère Mme. Marie

Noël DJEUKOUA: retrouves dans ce travail

satisfaction et réconfort pour tous les efforts que tu as consentis pour

moi.

À Mmes. Lucie NOUWÉ et

Yvette DJIEGOUÉ : vous qui m'avez toujours soutenu

à tous les niveaux de la vie, retrouvez joie et satisfaction dans ce

travail.

À Maman Bernadette

TCHATCHOUA : toi qui m'a reçu comme un fils.

À tous mes frères et soeurs en

particulier : Ingrid, Jeanne, Alida, Barbara, Constant et

Cyrille.

REMERCIEMENTS

Nous n'aurions pas achevé ce travail sans la

participation de plusieurs personnes dont nous ne saurions taire les

noms1(*). Nous tenons ainsi

à adresser nos sincères remerciements à tous ceux qui,

d'une manière ou d'une autre ont contribué à la

réalisation de ce mémoire de fin de formation.

Qu'il nous soit permis de remercier M. Robert

NGONTHÉ pour avoir accepté malgré ses nombreuses

occupations de diriger ce travail. Nos remerciements s'adressent

également au Dr Thomas DEFFO qui a suivi ce travail de bout en bout et

dont les remarques ont été d'un grand apport. Notre gratitude est

également adressée à MM. Michelin NJOH, Adonis TOUKO et

Blaise DJOMESSI pour leur soutien permanent. Nous disons merci au corps

enseignant de l'ISSEA qui nous a formé au cours des quatre années

passées au sein de l'institut. Nous remercions également tous

ceux qui ont bien voulu lire et relire ce travail afin de remédier aux

problèmes de fond et de forme. Nous pensons ainsi à MM.

Éric DJIMEU, Éric Maturin KAMGNIA, Mlles Sorelle TSAYEM et

Sandrine NANKIA.

Nous remercions la Banque Mondiale qui nous a offert

gracieusement la base de données nécessaire pour nos estimations.

Enfin, à tous les camarades de promotion en particulier Mlle

Irène Danièle DJOTO et MM. Serges FOTSO SIMO, Marius KAMSU KAGO,

Elliot NGOUMO, Patrick MEPOUBONG, Djinguebaye AÏGONGUE, Harcel NANA TOMEN

et tous les autres, nous leur disons merci pour leur disponibilité et

pour l'ambiance de fraternité qu'ils ont su créer au sein de la

promotion.

SOMMAIRE

DÉDICACES

I

REMERCIEMENTS

II

SOMMAIRE

III

LISTE

DES TABLEAUX ET GRAPHIQUES ET ENCADRES

VI

LISTE DES ABRÉVIATIONS

VII

AVANT-PROPOS

IX

RÉSUMÉ

X

ABSTRACT

XII

INTRODUCTION

1

PREMIÈRE PARTIE:

CONCEPTS, APPROCHE THÉORIQUE

4

CHAPITRE I : CONCEPTS ET

DÉFINITIONS

5

I.1

INVESTISSEMENT

5

I.1.1 Définition

5

I.1.2 La détermination

macroéconomique de l'investissement

6

I.1.3 Indicateur macroéconomique

de l'investissement

8

I.1.4 Investissement Public

8

I.2 LA CROISSANCE

ÉCONOMIQUE

10

I.2.1 Définition

10

I.2.2 Mesure

11

CHAPITRE II : CADRE

THÉORIQUE

13

II.1 RAPPEL SUR LA

CROISSANCE

13

II.1.1 L'analyse néoclassique de

la croissance : le modèle de Solow-Swan (1956)

13

II.1.2 Les facteurs de la croissance

endogène

15

II.2 EXTENSION DE

L'APPROCHE THÉORIQUE DE L'INVESTISSEMENT

16

II.2.1 Fondement de l'action

publique

16

II.2.2 Infrastructures publiques

19

II.3 LES SOURCES DE

FINANCEMENT DE L'ÉTAT

24

II.3.1 Impôt

24

II.3.2 les autres sources de financement

de l'État

25

CHAPITRE III : REVUE DES ÉTUDES

APPLIQUÉES

27

III.1 L'APPROCHE

PRIMALE OU LA FONCTION DE PRODUCTION ÉLARGIE

27

III.2 L'APPROCHE

DUALE ET L'ESTIMATION DES FONCTIONS DE COÛTS ET DE DEMANDE DE

FACTEURS

32

III.3

L'ÉVALUATION DES EFFETS DE DIFFUSION SPATIALE DES

INFRASTRUCTURES

34

III.4 L'APPROCHE EN

TERMES DE CONVERGENCE CONDITIONNELLE

35

DEUXIÈME PARTIE :

APPROCHE EMPIRIQUE

36

CHAPITRE IV : L'INVESTISSEMENT ET LA

CROISSANCE AU CAMEROUN : UNE ANALYSE DESCRIPTIVE

37

IV.1 LES RESSOURCES

DE L'ÉCONOMIE

37

IV.1.1 La production agricole

38

IV.1.2 La production

pétrolière

40

IV.1.3 les recettes de

L'État

41

IV.2

INVESTISSEMENT ET CROISSANCE

42

IV.2.1 Investissement global

42

IV.2.2 Évolution de

l'investissement public: une décroissance en valeur

44

IV.2.3 Investissement prive

45

IV.2.4 Le produit intérieur

brut : une reprise de la croissance ?

47

CHAPITRE V : INVESTISSEMENT PUBLIC ET

CROISSANCE : UNE ESTIMATION ÉCONOMÉTRIQUE

49

V.1

SPÉCIFICATION ÉCONOMÉTRIQUE

49

V.1.1 Présentation du

modèle estimable 49

V.1.2 Étude de la

stationnarité des différentes séries

50

V.1.3 Spécification et estimation

du modèle

52

V.2

INTERPRÉTATION DES RÉSULTATS ET QUELQUES PROPOSITIONS

DE POLITIQUE ÉCONOMIQUE

56

V.2.1 Interprétation des

résultats

56

V.2.2 Propositions de politique

économique 58

CONCLUSION

60

BIBLIOGRAPHIE

62

ANNEXES

66

ANNEXE I : LES

HYPOTHÈSES DU MODÈLE DE BARRO.

66

ANNEXE II : TABLEAUX DE SYNTHÈSE DES

ÉTUDES UTILISANT UNE FONCTION DE PRODUCTION.

67

ANNEXE III : COURBES DES DIFFÉRENTES

SÉRIES INTÉGRÉES DANS LE MODÈLE ET

DIFFÉRENTS TESTS 68

ANNEXE IV DÉTERMINATION DU NOMBRE DE RETARD

SELON LE CRITÈRE AIC OU SC

70

ANNEXE V APPLICATION DE LA STRATÉGIE DE

DIKEY-FULLER À LA SÉRIE  71

71

ANNEXE VI TEST DE COINTEGRATION ET ESTIMATION DU

MODÈLE À LONG TERME

73

ANNEXE VII : RÉCAPITULATIF DES TESTS

SUR LES RÉSIDUS DE LA RÉGRESSION DE LONG TERME

75

ANNEXE VIII ESTIMATION DU MODÈLE A COURT

TERME

76

ANNEXE IX : ESTIMATION DE LA RELATION DE COURT

TERME

76

ANNEXE X TESTS SUR LES RÉSIDUS

76

ANNEXE XI TEST DE STABILITÉ GLOBALE DU

MODÈLE

77

LISTE DES TABLEAUX ET GRAPHIQUES ET

ENCADRES

1. liste des

tableaux

Tableau 1 : Phases

d'évolution du taux d'investissement global entre 1977 et 2005.

43

Tableau 2 : Phases

d'évolution du taux d'investissement public.

45

Tableau 3 : Phases de

croissance économique au Cameroun entre 1965 et 2005.

47

Tableau 4 :

Résultat des tests de DICKEY-FULLER Augmenté aux

différentes séries.

52

2. Liste des graphiques

Graphique 1 :

Répartition(en %) de la valeur ajoutée du PIB du Cameroun en

1997

37

Graphique 2 :

Évolution de la part de la production agricole dans le PIB (en %)

39

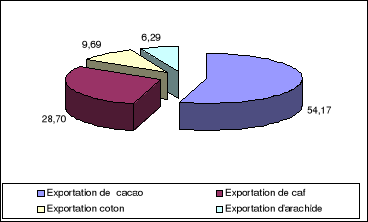

Graphique 3 :

Structure des exportations des principaux produits de base en 1965

39

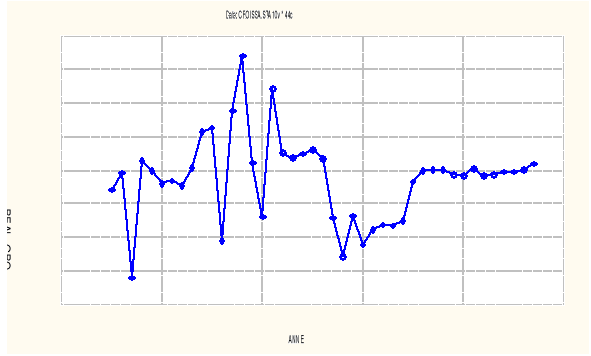

Graphique 4 :

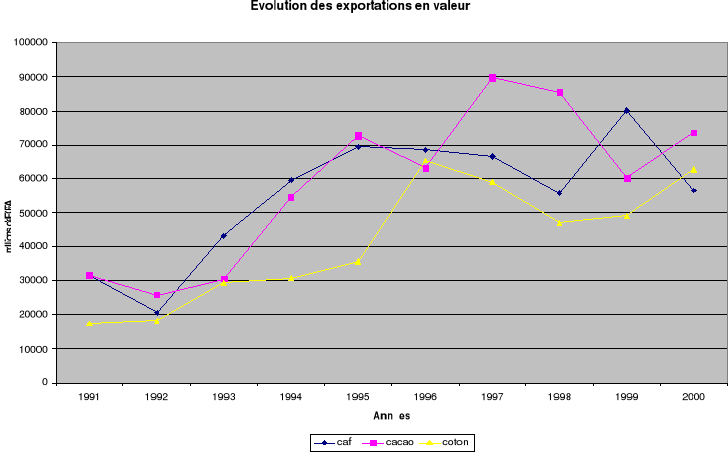

Évolution des exportations du café, cacao et coton entre 1991 et

2000

40

Graphique 5 :

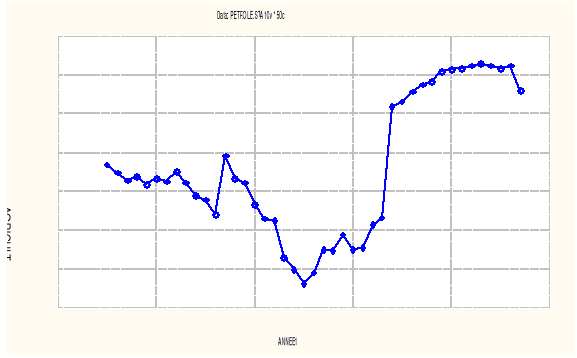

Évolution de la production pétrolière au Cameroun entre

1977 et 2002 (× 103 tonnes)

41

Graphique 6 :

Évolution des revenus fiscalo-douaniers (en %) du PIB entre 1980 et

2004.

42

Graphique 7 :

Investissement global au Cameroun entre 1977 et 2007 (en % du PIB)

43

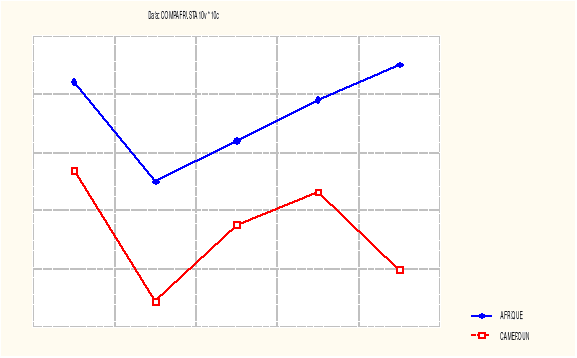

Graphique 8 :

Comparaison investissement global au Cameroun par rapport à

l'Afrique.

43

Graphique 9 :

Évolution de l'investissement privé (en % du PIB) au Cameroun

entre 1977 et 2005

46

Graphique 10

Évolution du taux de croissance PIB réel global

48

3. Liste des

Encadrés

Encadré 1 : Modes de

calcul du PIB

11

LISTE DES ABRÉVIATIONS

|

AGROCOM

|

Agriculture et Communications

|

|

|

|

BAD

|

Banque Africaine de Développement

|

|

|

|

BEAC

|

Banque des États de l'Afrique Centrale

|

|

|

|

CEMAC

|

Communauté Économique et Monétaire d'Afrique

Centrale

|

|

|

|

CICC

|

Conseil Interprofessionnel du Cacao et du Café

|

|

|

|

DSRP

|

Document de Stratégie de Réduction de la

Pauvreté

|

|

|

|

FBCF

|

Formation Brute de Capital Fixe

|

|

|

|

FIMAC

|

Fonds d'Investissement de Micro-réalisation Agricole et

Communautaire

|

|

|

|

IDE

|

Investissement Direct Étranger

|

|

|

|

INS

|

Institut National de la Statistique

|

|

|

|

IPPTE

|

Initiative Pays Pauvres Très Endettés

|

|

|

|

MCE

|

Modèle à Correction d'Erreur

|

|

|

|

MCO

|

Moindre Carré Ordinaire

|

|

|

|

NPA

|

Nouvelle Politique Agricole

|

|

|

|

ODM

|

Objectif de Développement du Millénaire

|

|

|

|

PAS

|

Programme d'Ajustement Structurel

|

|

|

|

PIB

|

Produit Intérieur Brut

|

|

|

|

PME

|

Petite et Moyenne Entreprise

|

|

|

|

PVD

|

Pays en Voie de Développement

|

|

|

|

VAR

|

Vecteur Autorégréssif

|

|

|

|

WDI

|

World Development Indicator

|

AVANT-PROPOS

L'ISSEA est une institution de la CEMAC qui forme des

statisticiens opérationnels dès la sortie, capables de conduire

une recherche scientifique. À cet effet, l'étudiant futur

statisticien se doit de réaliser un mémoire de fin de formation,

fruit de ses recherches. À travers cet exercice, l'étudiant fait

preuve de sa capacité à synthétiser les documents et

à utiliser l'outil statistique pour répondre à une

problématique donnée. C'est dans cette optique que se situe le

présent mémoire.

Il traite de l'investissement public, qui est le fondement du

bien-être de la société, car il permet des activités

qui apportent des bienfaits d'intérêt public. Il sert à

créer les conditions nécessaires à une économie qui

fonctionne, à donner au public accès à de l'eau potable et

à faciliter le transport des marchandises et des personnes. En outre,

l'investissement public joue aussi un rôle de conditionnement et de

transformation de l'économie, rôle qui est mis au jour par son

incidence sur la productivité. Il ne fait guère de doute que les

investissements réalisés dans les réseaux de transport

(Interstate Highway System aux États-Unis en 1889 et la Transcanadienne

au Canada en 1949) ont stimulé le développement économique

en Amérique du nord entre le XIXe et le XXe

siècle (BANGQIAO, J. 2001.). Ces infrastructures de transport ont

élargi le territoire sur lequel les produits peuvent être vendus,

elles ont rendu le processus de production et de distribution plus efficace,

ont permis les économies d'échelle2(*) et une spécialisation accrue, elles ont

également changé les systèmes logistiques et réduit

les coûts ; en bref ces investissements ont augmenté la

productivité économique.

L'avantage et l'importance des investissements publics ont

été reconnus par les économistes depuis les années

1950, et très récemment, les nouvelles théories de la

croissance mettent un accent sur ce type d'investissement. Pour les pays en

voie de développement, il y a lieu de savoir quelle est la contribution

du secteur public à la formation du produit national. Ainsi, dans le

prolongement des travaux relatifs aux facteurs de croissance au Cameroun, cette

étude a pour objet d'évaluer l'impact des investissements publics

sur la croissance entre 1977-20053(*).

RÉSUMÉ

Comme

la plupart des pays en voie de développement (PVD), le Cameroun a

engagé des reformes d'ajustement structurel au milieu des années

1980 avec l'aide des bailleurs de fonds. Mais, ces politiques

économiques initiées dans le cadre des programmes d'ajustement

structurel (PAS) n'ont pas permis d'enregistrer des progrès notables sur

le plan de la croissance économique et du recul de la

pauvreté4(*). En

outre, le Document Stratégique de Réduction de la Pauvreté

(DSRP) rédigé en rapport avec les Objectifs

de Développement pour le Millénaire (ODM) prévoyait

un taux de croissance supérieur à 7% à l'horizon 2015.

Malheureusement, compte tenu de la conjoncture actuelle, cet objectif semble

être illusoire car la croissance stagne encore5(*). Cependant, le Cameroun a

enregistré des progrès notables en matière de

stabilisation macroéconomique, ce qui a conduit à l'atteinte du

point d'achèvement de l'IPPTE en avril 2006. La remise de la dette

suppose désormais une marge de manoeuvre un peu plus large dans le

domaine des finances publiques. Pour une utilisation efficace des ressources en

relation avec les objectifs de croissance, il est judicieux de s'interroger

sur la qualité des investissements réalisés par

l'État entre 1977 et 2005. En effet, c'est au cours de cette

période que se sont produites les plus grandes mutations de

l'économie camerounaise.

Dans la littérature, la mesure de la contribution

productive des investissements publics a fait l'objet de plusieurs

développements théoriques et empiriques. Dans la lignée

des travaux théoriques, nous pouvons faire référence

à deux principaux modèles : un modèle qui attribue

à l'État le rôle principal de la fourniture des

infrastructures publiques (BARRO, 1990) et un second modèle

beaucoup plus spécifique (HERRERA, 1997) car intégrant trois

secteurs publics distincts (de formation du capital humain, de production de

capital d'infrastructures et de consommation).

L'approche par une fonction de production de type COBB-DOUGLAS

(1929) modifiée à la BARRO (1990) a été

adoptée. Après avoir remarqué que nos variables

étaient toutes intégrées d'ordre un et que, de plus il

existait une seule relation de cointégration, il s'est

avéré nécessaire d'adopter une approche à la ENGLE

GRANGER (1987). À l'issue de nos analyses, nous trouvons que les

investissements publics ont eu un impact favorable sur la croissance, que ce

soit à long ou à court terme. En effet, à court terme

l'élasticité de la production par rapport à

l'investissement public est de 0.14 et à long terme, elle est de 0.20.

Ce résultat laisse présager que les investissements des

administrations publiques ont joué effectivement en faveur de la

croissance entre 1977 et 2005.

Cependant, malgré la pertinence de ce résultat,

il semble intéressant de s'interroger sur les différents types

d'investissements qui ont effectivement boosté la croissance au cours de

ces années, une étude sur données

désagrégées (distinguant les investissements en

infrastructure physique des investissements en infrastructure sociale)

permettrait d'appréhender cette information.

Mots clés: Investissement, public,

croissance.

ABSTRACT

Cameroon, which is benefiting from the fruits of HIPC

initiatives, is chosen as our case study. After a descriptive analyses through

which we noticed a correlation between the evolution of the growth rate and the

level of public investment; we opted to test this relation empirically

To this effect, we used the COBB-DOUGLAS form of the function

of production (1929) modified by BARRO in 1990.After discovering that all our

variables were integrated of first order, and more so only one co-integrated

relation existed; it then became necessary to adopt the approach of ENGLE

GRANGER (1987).From our analysis we found that public investment has played a

positive role to growth, be it in the long or short run. In the short run the

elasticity of production relative to public investment is 0.14 and 0.2 in the

long run. This result enabled us to presage that public administrative

investments have effectively led to economic growth between 1977 and 2005.

However, despite the pertinence of this result, it is

interesting enough to question on the different types of investments that

boosted the growth during this period. (A study on disintegrated data

(distinguishing between investments in physical infrastructure from that of

social infrastructure), enabled us to apprehend this information.

Keys Words : Investment, public, growth.

INTRODUCTION

L'investissement public est la formation brute de

capital fixe réalisée par les administrations publiques, on

distingue ainsi les investissements en infrastructure physique des

investissements dans la formation, l'éducation, la santé, etc.

Ces investissements sont destinés à stimuler l'activité

économique et à mettre en place un cadre nécessaire pour

l'expansion du secteur productif. La présente étude dont il

convient d'expliciter le contexte et la justification, s'intéresse aux

effets des investissements publics sur la croissance au Cameroun entre 1977 et

2005.

Après une longue période de croissance soutenue,

de 1960 à 1985, consécutive à l'accroissement rapide des

exportations agricoles et des ressources pétrolières,

l'économie camerounaise, à partir de 1985 est entrée dans

une période de forte récession caractérisée par la

baisse des recettes pétrolières et la chute des cours des

produits agricoles de base. Entre 1987 et 1994, le taux moyen de

croissance6(*) est de -3%.

La crise économique que le Cameroun a traversée s'est traduite

par un déséquilibre des comptes macro-économiques. Pour ne

pas en rester à un ajustement structurel limité à la

sphère financière avec le rééquilibrage des comptes

macro-économiques, le pays a redéfini sa stratégie de

développement et, au coeur de celle-ci, le rôle de l'État.

Aussi le principal objectif de développement du Gouvernement

consiste-t-il à améliorer significativement les conditions de vie

des populations pour faire reculer durablement la pauvreté. Cet objectif

était déjà au centre du «document intérimaire

de stratégie de réduction de la pauvreté » (DSRP

intérimaire) élaboré en 2000. Selon ce document-cadre de

politique économique, l'action du Gouvernement visait à :

la promotion d'une croissance économique forte et de haute

qualité ;

la promotion d'une croissance économique forte et de haute

qualité ;

l'élaboration et la mise en oeuvre des politiques sociales

ciblées de lutte contre la pauvreté ;

l'élaboration et la mise en oeuvre des politiques sociales

ciblées de lutte contre la pauvreté ;

l'accroissement de l'efficacité de la gestion des dépenses

publiques et le renforcement de la gouvernance

l'accroissement de l'efficacité de la gestion des dépenses

publiques et le renforcement de la gouvernance

En bref, ce document prévoyait un taux de croissance

supérieur à 7% à l'horizon 2015. Malheureusement, compte

tenu de la conjoncture actuelle, cet objectif semble être illusoire car

la croissance stagne encore7(*).

Cependant, le Cameroun a enregistré des progrès

notable en matière de stabilisation macroéconomique, ce qui a

conduit à l'atteinte du point d'achèvement de l'IPPTE en avril

2006. La remise de la dette suppose une marge de manoeuvre un peu plus large

dans le domaine des finances publiques. Pour une utilisation efficace des

ressources en relation avec les objectifs de croissance, il convient de

s'interroger sur la qualité des investissements réalisés

par l'État dans la période d'étude. En outre, dans un

contexte de développement de la réflexion sur les facteurs de

croissance économique dans les pays en développement,

l'État camerounais se doit de maîtriser la portée de ses

actions. Sur le plan sous régional, le Cameroun fait partie d'une zone

monétaire et de ce fait ne saurait utiliser la politique

monétaire pour agir sur l'économie. La politique

budgétaire demeure le seul outil d'ajustement dont dispose

l'État. La justification de l'étude étant

clarifiée, il convient de présenter la problématique.

D'une manière générale, il sera question

d'évaluer l'élasticité de la production par rapport

à l'investissement public et par la même occasion d'évaluer

la contribution de l'investissement privé à la croissance afin de

faire des conclusions sur un éventuel effet d'éviction. Aussi, la

problématique de notre étude parait, de toute évidence,

soutenue par la question suivante : quel est l'impact des investissements

publics sur la croissance au Cameroun entre 1977 et 2005 ?

De manière spécifiquement, il est question de donner des

réponses précises aux interrogations ci-après.

1. Les investissements publics déterminent-ils

l'évolution du produit intérieur ?

2. Si oui, quelle peut être la variation du PIB suite

à une augmentation d'un point d'investissement public ?

3. L'investissement public contribue-il plus à la

croissance que l'investissement privé ?

Au regard des études théoriques et empirique

réalisées dans plusieurs pays, nous pouvons formuler

principalement une hypothèse :

les investissements publics ont contribué positivement

à la croissance économique au Cameroun entre 1977 et 2005.

Pour confirmer ou infirmer cette hypothèse, nous

proposons un travail en deux parties. Dans la première, il est question

de définir les principaux concepts (chapitre I), ensuite de

présenter les principaux modèles théoriques et empiriques

(chapitre II et III) sur lesquels on se basera pour formaliser un modèle

économétrique. Dans la seconde partie, nous consoliderons

l'idée de la contribution des investissements publics à la

croissance économique par une analyse descriptive (chapitre IV), enfin

à travers une analyse économétrique inspiré d'un

modèle théorique, nous achèverons le travail par une

estimation de la relation investissement public et croissance (chapitre V).

Première

partie:

CONCEPTS, APPROCHE THÉORIQUE

«Dans les années qui suivaient la seconde Guerre

Mondiale, les journaux de toutes les grandes villes...rappelaient chaque jour

l'insuffisance et même le manque de services élémentaires

publics. Les écoles étaient surpeuplées. Les forces de

l'ordre étaient fragiles et mal payées. Les parcs et les stades

de jeu étaient insuffisants. Les rues et les parcelles étaient

répugnant, et les hôpitaux étaient

sous-équipés et avaient besoin d'une main d'oeuvre....Le

transport intérieur était peuplé de monde,

.... »8(*)

GALBRAITH, J.K. (1958), p. 253

CHAPITRE I : CONCEPTS ET

DÉFINITIONS

Avant toute analyse, la méthodologie impose la

présentation de différents concepts et définitions qui

serviront de base pour l'estimation empirique. Ce chapitre se fixe donc pour

objectif de présenter les différents concepts liés

à l'investissement en général et à l'investissement

public en particulier.

I.1

INVESTISSEMENT

L'investissement est une notion riche et fondamentale aussi

bien en macroéconomie qu'en microéconomie. Dans cette section,

nous présenterons tout d'abord une définition

de l'investissement et les différentes techniques utilisées

pour le mesurer. Ensuite il sera question d'entrer en profondeur dans la notion

d'investissement public et de présenter les différents concepts

qui lui sont liés.

I.1.1

Définition

Au sens le plus large, l'investissement est l'acquisition de

biens de production. C'est le flux qui alimente le stock de capital. Le stock

de capital est soumis à deux flux contraires. Le premier, l'acquisition

de biens nouveaux, permet d'accroître le capital : c'est

l'investissement brut. Le second correspond à l'usure, au

déclassement, et à l'obsolescence du capital antérieur.

Pour compenser cette diminution du stock du capital, l'entreprise a la

possibilité de mettre de côté des sommes nécessaires

pour financer le remplacement de tout ou partie de ces

équipements : c'est l'amortissement. L'investissement net est alors

la différence entre l'investissement brut et l'amortissement. Selon le

manuel des concepts de l'Institut National de la Statistique (INS) du

Cameroun9(*),

l'investissement est l'opération par laquelle une entreprise acquiert

des biens de production; c'est un flux qui vient en accroissement du stock de

capital.

Au sens de la comptabilité nationale, l'investissement

est la formation brute de capital fixe (FBCF). La FBCF correspond à la

valeur des biens durables acquis par les unités de production pour

être utilisées pendant au moins un an dans le processus de

production. Selon l'INS, « la FBCF est mesurée par la valeur

totale des acquisitions moins les cessions d'actifs fixes au cours de la

période comptable, plus certaines additions à la valeur des

actifs non-produits réalisés par l'activité de production

des unités institutionnelles. Elle se définit aussi comme

l'ensemble des biens durables (plus d'une année) devant être

utilisés dans le processus de production ». Il s'agit donc de

l'acquisition des machines, bâtiments...réalisée au cours

d'une année. L'investissement correspond ainsi aux dépenses

destinées à accroître les revenus futurs de l'entreprise.

La FBCF est réalisée par les entreprises, ou les

administrations (bâtiments administratifs, établissements

scolaires, infrastructures routières...) mais aussi les ménages

dont l'acquisition des logements est considérée comme un

investissement. Tous les autres achats de biens durables des ménages

sont traités en consommation finale.

Traditionnellement, l'investissement ne mesure que les achats

de biens : machines, ordinateurs, bâtiments...cependant, certaines

dépenses en services peuvent également être

considérées comme des investissements dans la mesure où

elles permettent d'accroire la capacité de production future de

l'entreprise. Il en est ainsi des dépenses de

recherche-développement, de formation, de marketing, d'acquisition de

logiciels, et les investissements commerciaux à

l'étranger10(*).

I.1.2 La

détermination macroéconomique de

l'investissement

La détermination de l'investissement se fait

généralement suivant deux optiques : optique de stock et

optique de flux.

I.1.2.1 La

détermination de I' investissement dans une optique de

stock

Suivant l'optique de stock, les entreprises investissent parce

qu'elles en perçoivent une demande. Le schéma d'analyse est alors

celui de l'ajustement d'un stock de capital à la demande et donc au

produit anticipé. Si l'économie désire augmenter sa

production d'un certain pourcentage, elle doit augmenter son capital et

investir en conséquence. En particulier, l'investissement net s'ajuste

aux variations de produit, et l'investissement de remplacement au stock de

capital existant, l'investissement brut se définit comme une fonction

des variations du produit et du stock de capital existant. Formellement, si on

note :

: l'investissement brut en

: l'investissement brut en

: l'investissement de remplacement en : l'investissement de remplacement en

: la demande finale en : la demande finale en

: la production en : la production en

: le capital en

: le capital en

Le capital nécessaire est :

Le capital existant est :  d'où

d'où

En retenant l'investissement brut  , on a , on a

est appelé l'accélérateur11(*).

est appelé l'accélérateur11(*).

I.1.2.2 La

détermination de I' investissement sous l'optique de

flux

Cette seconde approche, développée par

JORGENSON (1963) et JORGENSON et GRILICHES (1967) avait pour objectif de

trouver une bonne mesure du capital afin de réduire le résidu

présenté dans le modèle de Solow (1957). Il est

basé sur le concept de service de capital, le service de capital

représente le flux des services productifs fournis par le stock de

capital. Prenons l'exemple d'un immeuble de bureaux : dans ce cas, les flux de

services de capital concernent la protection contre la pluie, ainsi que le

confort et l'espace de stockage que cet immeuble offre aux personnes qui y

travaillent, pendant une période donnée. Dans cette approche, il

est question de déterminer le flux d'investissements ayant servi dans le

processus de production. Dans un cadre macroéconomique, JORGENSON et

GRILICHES (1967) ont élaboré des mesures agrégées

des services du capital qui prennent en compte

l'hétérogénéité des actifs. Ils ont d'abord

défini des quantités de services du capital pour chaque

catégorie d'actifs, puis utilisé comme pondérations les

coûts d'utilisation propres à chaque actif, afin d'agréger

les services fournis par les différentes catégories d'actifs.

Comme les parts des coûts d'utilisation reflètent la

productivité marginale des différents actifs, les

pondérations permettent d'intégrer effectivement les

écarts de contribution d'investissements

hétérogènes à la mesure globale de l'apport de

capital12(*).

I.1.3 Indicateur

macroéconomique de l'investissement

L'importance de l'investissement dans une économie peut

être mesurée à l'aide du taux d'investissement. Le taux

d'investissement est égal au rapport de la FBCF au montant du

PIB13(*).

(1) Taux d'investissement =

Ce ratio mesure la part du PIB consacrée aux

investissements.

I.1.4 Investissement

Public

L'investissement des administrations publiques a un

caractère spécial en ce sens qu'il est destiné à la

production des biens collectifs. Aussi est-il intéressant avant de

définir la notion d'investissement public de marquer un point

d'arrêt sur cette notion.

I.1.4.1 La notion de

bien collectif

La notion de bien collectif, définie par SAMUELSON

(1954) et MUSGRAVE (1959), repose sur les critères de non

rivalité et de non exclusion14(*). Un bien est qualifié de non rival si son

utilisation par un agent ne réduit pas la quantité disponible

pour les autres agents. Les exemples traditionnels sont ceux de la justice, de

la sécurité ou de l'éclairage public. La non exclusion par

les mécanismes de marché caractérise, de son

côté, des biens dont aucun agent ne peut être exclu des

bénéfices. Ainsi, les caractéristiques intrinsèques

de ces biens, en entraînant une impossibilité de reposer sur les

mécanismes de marché, justifient l'intervention de l'État

dans leur production ou leur réglementation.

I.1.4.2

Définition de l'investissement public

HIRSCHMAN (1958) définit les investissements publics

comme « les biens et les services qui rendent possible

l'activité économique ». Cette définition,

particulièrement large, est reprise par HANSEN (1965) qui d'après

VEGANZONES, M.A (2000), est le premier à proposer une classification

précise. Il distingue : les investissements en infrastructures

sociales, dont la fonction est d'entretenir et de développer le capital

humain (comme l'éducation, les services sociaux et de santé) et

les investissements en infrastructures économiques, dont la

caractéristique est de participer au processus productif. De

façon plus précise, l'investissement public est la Formation

Brute de Capital Fixe (FBCF) réalisée par les administrations

publiques. On en distingue quatre grands types:

'investissement dans des infrastructures, notamment les

transports et les réseaux de télécommunications;

l'investissement dans le capital humain, c'est-à-dire :

l'éducation, la formation et la santé;

l'investissement dans le capital humain, c'est-à-dire :

l'éducation, la formation et la santé;

l'investissement dans le progrès technique, c'est-à-dire :

la recherche et le développement;

l'investissement dans le progrès technique, c'est-à-dire :

la recherche et le développement;

l'investissement dans les usines et les équipements.

l'investissement dans les usines et les équipements.

L'investissement public s'effectue à long terme et son

rendement parait généralement difficile à identifier.

Cette identification est encore plus ardue dans le cas de l'investissement en

capital humain.

L'ensemble des investissements réalisés par

l'État et les autres dépenses publiques sont consignés

dans le budget.

I.1.4.3 Le budget de

l'État

Le budget décrit pour une année donnée,

les ressources et les charges étatiques (BERNIER, B. 1998.). Deux grands

principes régissent l'établissement du budget : celui de

l'annualité et celui de l'universalité.

Le principe d'annualité signifie que l'autorisation de

percevoir les impôts pour effectuer les dépenses est annuelle. Ce

principe est rigide dans la mesure où, pour certaines dépenses,

l'horizon annuel est trop court (grand travaux et dépenses

d'investissement...). L'autorisation de programme15(*) permet d'assouplir la

règle.

Le principe d'universalité veut qu'aucune recette ne

soit affectée à une dépense particulière, mais

ce principe souffre de quelques exceptions.

Le budget de l'État peut faire l'objet de plusieurs

présentations. Un premier point est consacré à la

structure générale du budget, le deuxième et le

troisième analysent les principaux crédits par ministère

et les recettes budgétaires. Les dépenses comprennent trois

grands titres : la dette publique, le budget civil et la défense.

Le budget civil comprend les dépenses de fonctionnement (les

rémunérations, les pensions, etc.), les interventions (les

subventions, les aides sociales, les primes à la construction, etc.) et

les dépenses en capital qui concernent les investissements publics

(construction des routes, etc.).

Au Cameroun, le budget de l'État est contenu dans la

loi de finances, cette loi se décline en au moins deux chapitres. Le

premier chapitre évalue les recettes, en son titre premier, on retrouve

les recettes propres qui comportent les recettes fiscales (impôts directs

et taxes assimilées, droits de douane et autres droits) et les recettes

non fiscales (recettes domaniales, recettes des services, remboursement des

prêts, reversements et cautionnements, produits de valeurs

mobilières, pensions retenues sur salaires, recette de privatisation,

redevances pétrolières). Au second titre, on retrouve les

emprunts extérieurs et les avances non remboursables. Le second chapitre

présente les crédits ouverts (fonctionnement et investissement)

par ministère16(*).

Ce budget dont dispose l'État sert d'outil pour agir sur

l'économie et plus précisément pour réaliser ses

objectifs de croissance.

I.2 LA CROISSANCE

ÉCONOMIQUE

I.2.1

Définition

La croissance économique est définie par

BERNIER, B. (1998) comme étant « ...une augmentation de la

production sur une longue période. ». Elle désigne au

sens large l'augmentation des produits et services produits par une

économie sur une période donnée. Selon la

définition plus restreinte de François Perroux, la croissance

économique correspond à « l'augmentation soutenue

durant une ou plusieurs périodes longues d'un indicateur de

dimension ; pour une nation : le produit global net en termes

réels »17(*).

Le terme de croissance est donc conventionnellement

utilisé par les économistes pour décrire une augmentation

de la production sur le long terme. À court terme, les

économistes utilisent le terme d' « expansion » (qui

s'oppose à la « récession » ou à la

« dépression »).

Au sens strict, la croissance décrit un processus

d'accroissement de la seule production économique. Elle ne renvoie donc

pas directement à l'ensemble des mutations économiques et

sociales propres à une économie en expansion. Ces transformations

au sens large sont, conventionnellement, désignées par le terme

de développement économique.

La croissance est un processus fondamental des

économies contemporaines. Elle transforme la vie des individus en leur

procurant davantage de biens et services. À long terme, le niveau de vie

(que l'on ne doit pas confondre avec la qualité de vie) des individus

dépend ainsi uniquement de cette croissance. De même,

l'enrichissement qui résulte de la croissance économique permet

seul (mais pas nécessairement) de supprimer la misère

matérielle.

I.2.2

Mesure

Elle se mesure par le taux de croissance réel18(*) du Produit Intérieur

Brut (PIB). Le PIB quant à lui se définit selon le manuel de

concepts de l'INS comme étant le total de la production de biens et

services destinés à une utilisation finale et

réalisés par des agents résidents et non-résidents

sur le territoire concerné.

Encadré

1 : Modes de calcul du PIB

i) Selon l'optique de la production,

PIB = somme des valeurs ajoutées brutes de toutes

les unités institutionnelles qui exercent des activités de

production (augmentée des éventuels impôts moins les

subventions sur les produits non inclus dans la valeur de leurs

productions).

ii) Selon l'optique des dépenses,

PIB = Consommation finale + FBCF + Variations des stocks +

Acquisitions moins cessions d'objet de valeurs + Exportations des biens et

services - Importation des biens et services.

iii) Selon l'optique des revenus,

PIB = Rémunération des salariés +

Autres Impôts sur la production - Autres subventions sur la production +

Consommation de Capital Fixe + Excédent Brut d'exploitation/Revenu

mixte.

.

Source :

Manuel des concepts de l'INS Cameroun. 3ième édition,

(2005).

On distingue le PIB au prix du marché (c'est la somme

des valeurs ajoutées brutes plus les impôts moins les subventions

sur la production et les importations (qui ne sont pas incluses dans les

valeurs de la production)) du PIB au coût des facteurs (PIB au prix du

marché à l'exclusion de tous les impôts sur la production

(nets de subvention)).

L'indicateur du PIB reste cependant imparfait comme mesure de

la croissance économique et du développement. Il est pour cela

l'objet de plusieurs critiques : il ne mesure ainsi pas, ou mal,

l'économie informelle. D'autre part, s'il prend en compte la production

des services publics gratuits, il ne mesure pas l'activité de production

domestique (ménage, etc.). Enfin, il ne prend en compte que les valeurs

ajoutées, et non la richesse possédée, par un pays. Une

catastrophe naturelle (Katrina détruisant la Nouvelle-Orléans,

par exemple), qui détruit de la richesse, va pourtant contribuer au PIB

à travers l'activité de reconstruction qu'elle va

générer. Cette contribution ne reflète pas la destruction

antérieure, ni le coût du financement de la reconstruction.

Après cette brève présentation des

concepts, on peut se poser la question de savoir quel est la place de

l'investissent public face à l'objectif de croissance. Beaucoup

d'économistes ont tenté de répondre à cette

préoccupation soit par les développements théoriques, soit

par les analyses empiriques.

CHAPITRE II : CADRE

THÉORIQUE

II.1 RAPPEL SUR LA

CROISSANCE

«La croissance » est de nos jours un des

mots clés dans la plupart des discussions économiques. Mais

très loin dans le passé, SMITH, A. (1776) dans « La

Richesse des nations » mettait en relief le fait que la

spécialisation, la division du travail et l'échange se traduisent

par une grande efficacité productive, sans toutefois présenter un

modèle de croissance. Il faut donc attendre HARROD (1939) pour avoir une

formulation explicite d'un modèle de croissance. Le modèle de

HARROD (1939) repose sur l'existence de trois taux de croissance (le taux de

croissance effective  , le taux de croissance

, le taux de croissance  « nécessaire » pour satisfaire les

entrepreneurs-investisseurs et le taux naturel de croissance

« nécessaire » pour satisfaire les

entrepreneurs-investisseurs et le taux naturel de croissance  qui définit le taux auquel l'économie doit croître pour

éviter le chômage). Il y a croissance équilibrée de

plein emploi quand la croissance effective est telle que les entrepreneurs sont

satisfaits (

qui définit le taux auquel l'économie doit croître pour

éviter le chômage). Il y a croissance équilibrée de

plein emploi quand la croissance effective est telle que les entrepreneurs sont

satisfaits ( ) et qu'il n'y a pas de chômage ( ) et qu'il n'y a pas de chômage ( ). Selon HARROD (1939), la vérification de ). Selon HARROD (1939), la vérification de  ne peut être que par le fruit du hasard19(*). Après les travaux de HARROD, se sont

succédés plusieurs modèles de croissance parmi lesquels le

modèle de SOLOW et SWAN (1956) qui servira de base à la plupart

des études récentes sur la croissance (BARRO, 1990,1992).

ne peut être que par le fruit du hasard19(*). Après les travaux de HARROD, se sont

succédés plusieurs modèles de croissance parmi lesquels le

modèle de SOLOW et SWAN (1956) qui servira de base à la plupart

des études récentes sur la croissance (BARRO, 1990,1992).

II.1.1 L'analyse

néoclassique de la croissance : le modèle de Solow-Swan

(1956)

À la question « qu'est ce qui fait

croître la production ? », les néoclassique

répondent : les facteurs de production. « L'on peut,

selon la conception néoclassique, rapporter à trois sources

distinctes la croissance de la production, à savoir : croissance de

la main d'oeuvre, croissance du capital, enfin l'innovation technique en

elle-même » (SAMUELSON, 1969). La relation qui unit ces

facteurs est la fonction de production. À l'aide de cette fonction,

SOLOW (1956, 1957) a formalisé le modèle néoclassique.

Dans ce modèle, le rôle de l'investissement peut se résumer

à l'aide de deux équations familières :

la première est la relation entre la production (

la première est la relation entre la production ( ) et les facteurs capital ( ) et les facteurs capital ( ), travail ( ), travail ( ), et technologie (neutre au sens de Hicks)20(*)( ), et technologie (neutre au sens de Hicks)20(*)( ), décrite à l'aide d'une fonction de production

agrégée : ), décrite à l'aide d'une fonction de production

agrégée :

(2)

et la seconde est l'équation d'accumulation du capital

(inventaire permanent), qui régit la relation entre l'investissement en

biens matériels, I, et le stock de capital :

(3) ?Kt =

It-?K t * , ,

où ? représente un changement discret,  est la dépréciation et I t l'investissement

brut qui peut soit être déterminé de façon

endogène par l'entreprise qui cherche à maximiser ses

bénéfices, soit être fixé par hypothèse

à une proportion donnée de la production.

est la dépréciation et I t l'investissement

brut qui peut soit être déterminé de façon

endogène par l'entreprise qui cherche à maximiser ses

bénéfices, soit être fixé par hypothèse

à une proportion donnée de la production.

En considérant une fonction de production de type

Cobb-Douglas21(*), la

production peut s'énoncer comme suit :

(4)

où  est le « résidu de Solow »,

est le « résidu de Solow »,  et et  les élasticités de la production par rapport respectivement au

capital et au travail, les hypothèses néoclassiques supposent

que

les élasticités de la production par rapport respectivement au

capital et au travail, les hypothèses néoclassiques supposent

que

+

+ = 1. = 1.

La simplicité intuitive de ce cadre néoclassique

est à la base de plusieurs travaux empiriques et théoriques sur

la productivité et la croissance économique. Cependant, en

dépit de sa popularité, le modèle néoclassique

engendre certains résultats troublants : la technologie est

habituellement décrite par une quelconque fonction ad hoc,

telle que , où , où  est un paramètre non expliqué de l'économie, autrement dit

le progrès technique est exogène. De plus les données

internationales ne semblent pas corroborer le modèle néoclassique

de base pour ce qui a trait aux propriétés de

convergence22(*).

est un paramètre non expliqué de l'économie, autrement dit

le progrès technique est exogène. De plus les données

internationales ne semblent pas corroborer le modèle néoclassique

de base pour ce qui a trait aux propriétés de

convergence22(*).

Ces lacunes ont donné l'impulsion à plusieurs

pistes de recherche sur la relation entre l'investissement et la croissance de

la productivité. Une école de pensée (qui demeure

fermement ancrée dans la tradition néoclassique), qui remonte

à JORGENSON et GRILICHES (1967) et dont les travaux ont

été résumés par JORGENSON (1990, 1996), a

tenté de mettre au point de meilleures mesures de l'investissement, du

capital, du travail et d'autres intrants négligés en vue de

réduire l'importance du résidu inexpliqué23(*).

Une deuxième école de pensée est

allée au-delà du modèle néoclassique pour tenter

d'élaborer un mécanisme endogène tenant compte de

l'évolution du progrès technique, demeuré

inexpliqué dans les travaux antérieurs. En modélisant

explicitement les rouages de la concurrence, de l'innovation et des

retombées de la production, ces travaux de recherche ont abouti aux

modèles de croissance endogène de la nouvelle théorie de

la croissance. Cette nouvelle théorie repose en effet sur quatre

facteurs de la croissance.

II.1.2 Les facteurs de la

croissance endogène

Il ya croissance endogène lorsque « les

principaux déterminants de la croissance sont endogène au

modèle » (BARRO, R et SALA-I-MARTIN, X., 1996). Selon les

théoriciens de la croissance endogène, il existe quatre facteurs

de croissance endogène à l'économie :

1. L'accumulation de capital. Ces modèles font des

rendements croissants le fondement de la croissance. En effet, sans rompre

totalement avec l'hypothèse des rendements constants24(*), ils considèrent qu'il

existe des rendements d'échelle croissants liés aux

externalités positives des investissements.

2. La recherche-développement développée

dans des travaux de ROMER25(*). Elle est considérée comme une

activité à rendement croissant du double fait que la connaissance

est un bien « non rival » et que le coût de son

appropriation est minimal pour chaque chercheur. La croissance

économique résulterait ainsi d'une activité d'innovation,

engagée par des agents qui espèrent en tirer profit. Cette

analyse permet d'incorporer dans le capital physique le seul progrès

technologique et non l'ensemble des investissements directs.

3. L'accumulation du capital humain fut mise en valeur par

LUCAS (1988). Ce capital est défini comme le stock de connaissances

valorisables économiquement et incorporées aux individus

(qualification, état de santé, hygiène, ...). LUCAS

développe dans son analyse, le capital humain qui est volontaire

(accumulation de connaissances (schooling)) et involontaire (learning by

doing). En outre, la productivité privée du capital humain a un

effet externe positif car, en améliorant son niveau d'éducation

et de formation, chaque individu augmente le stock de capital humain de la

nation et par la même occasion contribue à améliorer la

productivité de l'économie nationale.

4. L'investissement de l'État dans les infrastructures,

car selon ces théoriciens, les infrastructures publiques constituent

aussi un facteur de croissance qui engendre des rendements croissants à

long terme en raison des économies internes qu'elles permettent pour les

producteurs privés.

II.2 EXTENSION DE

L'APPROCHE THÉORIQUE DE L'INVESTISSEMENT

Le modèle néoclassique décrit ci-dessus

peut facilement être étendu au-delà de l'investissement en

biens matériels pour rendre compte de tout facteur accumulé

contribuant à la production. Cela englobe la substitution

qu'opère l'investissement entre des biens matériels

hétérogènes, l'investissement en capital humain lié

à l'éducation et à la formation des travailleurs, l'effort

de recherche-développement et les dépenses publiques en

infrastructures. Cette dernière se fait dans le cadre global de l'action

publique dont le fondement peut éclairer les analyses.

II.2.1 Fondement de

l'action publique

Le marché privé répond aux quatre

questions de base qui se posent en économie :

à la question de savoir « quels biens sont produits et en

quelles quantités ?» les économistes répondent

que c'est l'interaction entre l'offre et la demande qui détermine

à la fois les biens désirés par les consommateurs et le

coût supporté par les entreprises pour les produire ;

à la question de savoir « quels biens sont produits et en

quelles quantités ?» les économistes répondent

que c'est l'interaction entre l'offre et la demande qui détermine

à la fois les biens désirés par les consommateurs et le

coût supporté par les entreprises pour les produire ;

à celle de savoir « comment la production a-t-elle

lieu ? », Ils répondent que c'est la concurrence qui

incite les entreprises à produire à un coût aussi bas que

possible afin de rester compétitives26(*) ;

à celle de savoir « comment la production a-t-elle

lieu ? », Ils répondent que c'est la concurrence qui

incite les entreprises à produire à un coût aussi bas que

possible afin de rester compétitives26(*) ;

la troisième question est celle de savoir « en faveur de qui

la production a-t-elle lieu ? », à celle-ci, ils

répondent que le revenu est un facteur déterminant en ce sens que

ceux qui ont plus de revenus acquièrent plus de biens que ceux qui ont

moins ;

la troisième question est celle de savoir « en faveur de qui

la production a-t-elle lieu ? », à celle-ci, ils

répondent que le revenu est un facteur déterminant en ce sens que

ceux qui ont plus de revenus acquièrent plus de biens que ceux qui ont

moins ;

la dernière question est celle de savoir « qui prend les

décisions ? », tout le monde prend les décisions,

car selon STIGLITZ (1993), « la nature des biens et services produit

est le résultat de millions de décisions prises par les

particuliers et les entreprises dans l'ensemble de

l'économie ».

la dernière question est celle de savoir « qui prend les

décisions ? », tout le monde prend les décisions,

car selon STIGLITZ (1993), « la nature des biens et services produit

est le résultat de millions de décisions prises par les

particuliers et les entreprises dans l'ensemble de

l'économie ».

Si donc l'économie fonctionne si bien, quel est le

rôle assigné au secteur public ? À cette question, les

avis sont divergents au sein des économistes : on distingue ainsi

ceux pour qui l'État doit tout simplement d'une part édicter et

faire respecter les lois fondamentales de la société et d'autre

part mettre en place un cadre au sein duquel les entreprises pourront se livrer

à une concurrence loyale27(*) ; ceux pour qui l'État doit stimuler

l'activité économique en agissant sur ses composantes

(création d'emploi public, baisse des taux d'intérêt,

investissements publics) ; et enfin ceux pour qui l'action publique se

justifie principalement par la présence des biens publics.

II.2.1.1 La conception orthodoxe

Pour les classiques, l'État doit tout simplement

assurer la bonne marche de la cité. SMITH, A. (1776) identifiait

à cet effet trois devoirs fondamentaux à la charge de

l'État :

protéger la société et la nation contre

l'extérieur, ce qui inclut dans le budget les charges de

l'armée ;

protéger la société et la nation contre

l'extérieur, ce qui inclut dans le budget les charges de

l'armée ;

protéger les individus, la justice doit être

rendue afin que l'économie fonctionne selon les règles

précises ;

protéger les individus, la justice doit être

rendue afin que l'économie fonctionne selon les règles

précises ;

construire et maintenir les institutions publiques.

construire et maintenir les institutions publiques.

En outre, l'État doit se plier à la conjoncture

et non être actif. À cet effet, il doit ajuster ses

dépenses et ses recettes aux mouvements conjoncturels. Quand

l'activité baisse, dans une phase descendante d'un cycle

économique, les revenus peuvent baisser, les rentrées fiscales

vont se faire plus rares car il y a un lien direct entre les rentrées

fiscales et les revenus sur lesquels ils sont assis. En conséquence,

l'État doit pour équilibrer son budget, ralentir ses

dépenses en période de crise et augmenter son train de vie en

période d'expansion. En quelque sorte, le budget de l'État doit

suivre l'évolution économique et non l'infléchir. La

conception orthodoxe ne soutient pas le déséquilibre

budgétaire durable, car selon SMITH, A. (1776), l'État ne peut

durablement dépenser plus qu'il n'a de recettes, le déficit se

traduit par les tensions inflationnistes, des montées artificielles des

taux d'intérêt qui décourage l'investissement et

réduit le profit.

II.2.1.2 La conception

keynésienne

Selon KEYNES, du fait que la « demande

effective »28(*)

est au coeur des décisions de production et du niveau de l'emploi, et

qu'il n'existe pas de mécanismes autorégulateurs automatiques

comme le pensent les néoclassiques, l'État doit intervenir pour

soutenir et réguler l'activité économique. Il intervient

pour stimuler la demande en agissant sur ses composantes : demande de

biens de consommation, demande de biens d'équipement. Pour ce faire, il

dispose de plusieurs moyens : création d'emplois publics (qui

permettent d'améliorer le bien être social), la baisse du taux

d'intérêt qui stimule les investissements privés.

KEYNES, J.M. va à l' encontre de l'orthodoxie classique

et soutient que le budget peut être actif. Selon lui, l'économiste

doit rejeter le bon sens qui veut que le niveau des dépenses de

l'État doive se calquer sur les fluctuations de ses recettes. Il assigne

à l'État le rôle de réaliser une politique

budgétaire qui selon SAMUELSON29(*) est « le processus consistant à

manipuler les impôts et les dépenses publiques aux fins

de :

contribuer à amortir les oscillations

économiques ;

favoriser le maintien d'une économie progressive,

assurant un degré d'emploi élevé, affranchi de toutes

poussées excessives d'inflation ou de déflation. ».

II.2.1.3 La conception de l'école du

« public choice »

À la différence de la logique

keynésienne, l'école du « public choice » va

partir d'une approche microéconomique et se posera alors la question de

savoir « quant l'État doit-t-il intervenir ?».

L'État doit intervenir quand le bien de par sa nature est indivisible

(la défense nationale, la radio, la télévision...) et dont

l'utilisation par une personne de plus a un coût nul.

L'indivisibilité engendre une véritable rationalité de la

prise en charge collective. L'existence d'effets externes est une

deuxième cause d'intervention publique car créer par exemple une

route entraîne automatiquement des effets externes : pour les uns

cela peut être négatif (bruit de l'autoroute...) et positif pour

d'autres (transport moins cher pour les entreprises près de

l'autoroute). Individuellement, il est donc difficile de se mettre d'accord

pour financer des biens qui apportent une utilité difficilement

quantifiable pour les uns et les autres. Selon MUSGRAVE, chacun a une

préférence concernant le niveau des dépenses publiques, la

part à consacrer à l'école, l'aide à

réaliser pour les plus démunis... le pouvoir central doit

construire une véritable fonction d'utilité collective

agrégeant les préférences de tous.

Les théoriciens de la croissance endogène sont

également en faveur de l'action publique, à ce sujet, BOYER, R.

(1998) dit «qu'en l'absence de coordination organisée par

l'État ou des organisations collectives, un pays initialement peu

favorisé peut être durablement bloqué dans une trappe

à pauvreté. À contrario, une synchronisation de

l'investissement ou de l'innovation peut surmonter cet obstacle et aboutir

à une croissance plus forte, bénéficiant à

l'ensemble de la société. Ainsi l'État peut être

à l'origine d'une création de richesses supplémentaires

»30(*). Ceci illustre

bien le fait que, selon les théoriciens de la croissance

endogène, l'État est au centre de l'activité

économique car il est fournisseur des biens publics. Ces types de biens

comprennent entre autres les infrastructures publiques.

II.2.2 Infrastructures

publiques

La vision néoclassique décrite

précédemment met l'accent sur l'investissement privé

d'entreprises comme principale source de croissance. L'introduction du capital

public dans la liste des facteurs de production date de 1952. À cette

époque, MEADE identifiait deux principales représentations

susceptibles de rendre compte d'une éventuelle contribution productive

du capital public :

Dans la première, qualifiée de modèle

« d'atmosphère », les services induits par les

infrastructures publiques sont supposés augmenter la productivité

d'un ou plusieurs facteurs privés à la façon d'un facteur

« environnemental ». Dans le cas particulier où le

capital public affecte de façon symétrique la productivité

de l'ensemble des facteurs privés, il peut être

représenté comme une source de progrès technique neutre au

sens de HICKS31(*).

Dès lors, la productivité totale des facteurs privés peut

se décomposer en une composante autonome et une composante croissante de

la contribution des infrastructures publiques.

La seconde représentation proposée par MEADE

(1952), qualifiée de modèle de « facteur

impayé », consiste à supposer que les services des

infrastructures mises à la disposition de l'entreprise privée

représentative, constituent un facteur de production direct, mais non

rémunéré.

Ces représentations proposées par MEADE (1952)

n'ont pas fait l'objet d'une formalisation. Le premier modèle de

croissance endogène faisant du capital public le moteur de la croissance

est développé par BARRO (1990), ce modèle est la base de

plusieurs études empiriques des années récentes32(*).

II.2.2.1 L'approche de BARRO (1990)

BARRO (1990) part du principe relativement simple que des

dépenses visant à créer les infrastructures telles qu'une

autoroute, une ligne de chemin de fer ou encore un réseau de

télécommunications rendent plus efficace l'activité du

secteur productif. Dans son modèle, il considère que ce sont des

biens collectifs purs (non rivaux, non excluables). Il se pose alors le

problème traditionnel de leur financement par le secteur privé.

La sphère privée ne peut se substituer au gouvernement pour le

financer. C'est la raison pour laquelle l'État prélève un

impôt de façon à produire ce type de bien. Les entreprises

privées utilisent33(*) donc deux types de facteurs pour produire: le capital

privé et le « capital public ». Le capital

privé a des propriétés usuelles : il connaît

des rendements décroissants, à dépenses publiques

constantes, sa productivité marginale décroît. On est dans

le cas classique d'un modèle à la SOLOW (1956) où un seul

facteur est accumulable et où la croissance

« s'étouffe ». Le capital public est en fait une

dépense financée par l'État, les dépenses sont

intégralement financées par l'impôt, que l'on suppose

proportionnel au revenu.

Selon BARRO (1990), la dépense publique a deux effets

opposés. Le premier est que le capital public rend le capital

privé plus productif et évite que sa productivité

marginale s'annule progressivement quand le revenu augmente. Cependant,

l'impôt a un effet dépressif sur cette productivité,

puisqu'il réduit son rendement privé en ôtant aux

entreprises une part du revenu tiré de leur activité. BARRO

(1990) montre que pour une petite taille du gouvernement (des dépenses

publiques), le premier effet l'emportera. Puis, il montre que de moins en

moins, l'on peut déterminer une dépense publique optimale.

À ce point, un dollar de dépense publique supplémentaire

coûte plus en productivité que ce qu'il rapporte. BARRO (1990)

fait quelques remarques sur la nature des dépenses publiques. Tout

d'abord, il fait remarquer que, si les dépenses qui représentent

une prestation de services aux consommateurs ont un impact en termes

d'utilité, elles découragent la croissance. En effet, elles

n'accroissent pas la productivité du capital privé, mais leur

financement par l'impôt pèse sur la rentabilité du capital.

Seul l'effet négatif joue au niveau des entreprises. L'imposition

liée à ces dépenses décourage l'épargne et

l'investissement.

On peut remarquer que la nature de la croissance liée

aux dépenses publiques d'investissement est effectivement une

externalité. L'activité d'un agent (l'État en

l'occurrence) a des effets sur celle d'un autre agent (les entreprises

privées). Le Modèle de BARRO (1990) se base sur les travaux de

SOLOW et SWAN (1956) présentés ci-dessus et ses

hypothèses34(*)

viennent en plus des hypothèses Néoclassiques. La

spécificité de ce modèle consiste donc à faire

apparaître les dépenses publiques d'investissement dans le

processus de production, et par conséquent à mettre en

évidence un lien explicite entre la politique gouvernementale et la

croissance économique de long terme dans un cadre de croissance

endogène. La production est représentée par une fonction

de type COBB DOUGLAS définie par35(*) :

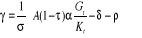

(5)  = =

Les termes  et et  désignent respectivement le niveau de l'emploi et le

stock de capital privé à la date désignent respectivement le niveau de l'emploi et le

stock de capital privé à la date  . Les paramètres . Les paramètres et et correspondent respectivement aux élasticités de la

production par rapport au stock de capital privé et public. Lorsque l'on

suppose que les rendements sont constants par rapport aux facteurs K

et G ( correspondent respectivement aux élasticités de la

production par rapport au stock de capital privé et public. Lorsque l'on

suppose que les rendements sont constants par rapport aux facteurs K

et G ( +

+ =1), on aboutit à une situation de croissance endogène.

Soit =1), on aboutit à une situation de croissance endogène.

Soit  la production de la firme représentative. Les

dépenses publiques sont financées par un impôt

proportionnel à la production à taux constant : la production de la firme représentative. Les

dépenses publiques sont financées par un impôt

proportionnel à la production à taux constant :

(6)

Si l'on note  le taux de dépréciation du capital privé et

le taux de dépréciation du capital privé et  la population active totale, le taux de croissance

équilibrée de l'économie, noté la population active totale, le taux de croissance

équilibrée de l'économie, noté  , est défini par : , est défini par :

(7)

En utilisant la contrainte budgétaire du gouvernement,

ce taux de croissance peut se réécrire sous la forme36(*) :

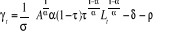

(8)  . .

Cette relation nous permet d'observer les deux effets

opposés du taux d'imposition sur le taux de croissance de long terme.

L'augmentation des dépenses publiques conduit d'une part à une

augmentation de la productivité des facteurs et favorise ainsi

l'accumulation du capital privé, mais d'autre part elle induit une

hausse des ponctions sur les ressources des agents et donc une éviction

des investissements privés. La croissance de long terme sera ainsi le

résultat de l'interaction de ces deux forces opposées.

En particulier, pour un niveau sous optimal de dépense

publique, on peut montrer que toute dépense additionnelle engendre une

amélioration de la croissance de long terme. En effet :

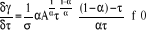

(9)  si et seulement si

si et seulement si

L'effet net de l'intervention publique dépend de la

différence entre le taux marginal de prélèvement public

ô et l'élasticité du produit par rapport aux

dépenses publiques 1-  . Dès lors si le gouvernement adopte la maximisation de la

croissance comme objectif de sa politique fiscale, il choisira un taux

d'imposition égal à l'élasticité des

dépenses publiques. . Dès lors si le gouvernement adopte la maximisation de la

croissance comme objectif de sa politique fiscale, il choisira un taux

d'imposition égal à l'élasticité des

dépenses publiques.

Une seconde approche de la mesure de l'impact des

investissements publics à été réalisée par

FEDER (1983) et RAM (1986) et étendue par HERRERA (1997). Une

présentation simplifiée de cette approche a été

faite par BEN JELILI (2000).

II.2.2.2 L'approche de Herrera

(1997)

Pour résoudre le problème lié au

caractère productif des dépenses publiques d'investissement,

HERRERA (1997) intègre aux côtés du secteur privé,

trois secteurs publics distincts (formation du capital humain, production de

capital d'infrastructures et consommation), de manière à en

dériver une équation de croissance permettant d'estimer les

effets respectifs de productivité factorielle relative et

d'externalité des dépenses publiques,

désagrégées par catégorie fonctionnelle37(*).

L'économie est supposée se composer de quatre

secteurs : un secteur privé ( ), un secteur public de formation de capital humain ( ), un secteur public de formation de capital humain ( ), comprenant l'éducation et la santé publique, un secteur

public de production de capital physique ou d'infrastructures ( ), comprenant l'éducation et la santé publique, un secteur

public de production de capital physique ou d'infrastructures ( ) et un secteur public non productif ou de consommation publique ( ) et un secteur public non productif ou de consommation publique ( ). ).

La production  du secteur privé est obtenue par la combinaison des facteurs de

production suivants : le travail simple ( du secteur privé est obtenue par la combinaison des facteurs de

production suivants : le travail simple ( ), le capital physique privé ( ), le capital physique privé ( ), le capital physique d'infrastructures publiques ( ), le capital physique d'infrastructures publiques ( ), le capital humain ou encore le travail qualifié ( ), le capital humain ou encore le travail qualifié ( ) et le bien public ( ) et le bien public ( ) représentant l'externalité du bien public sur le secteur

privé. Ainsi : ) représentant l'externalité du bien public sur le secteur

privé. Ainsi :

(10)

De même, on considère que les productions des

trois secteurs publics  , ,  et et  sont décrites par les trois fonctions de production respectives

: sont décrites par les trois fonctions de production respectives

:

, ,  , ,  . .

Où les dépenses budgétaires correspondant

aux trois services publics de consommation, d'infrastructures et de capital

humain sont considérées comme proxies de leur produit

respectif , ,  et et  . .

En outre, l'agrégation des quatre facteurs de

production primaires donne :

, , , , , , , avec , avec  . .

La production totale est définie par :

(11)

La dynamique du modèle est déterminée par

les formations de capital privé, public et humain où les

dépenses publiques en capital humain et en capital physique

s'interprètent comme des flux d'investissement conditionnant les

dynamiques d'accumulation dans les deux secteurs publics :

, ,  , ,  , où , où  . .

Par la suite, il suppose que :

les productivités marginales des facteurs primaires, les productivités marginales des facteurs primaires,  , ,  , ,  , et , et  pour pour  peuvent différer entre le secteur privé et les trois

secteurs publics. peuvent différer entre le secteur privé et les trois

secteurs publics.

les différentiels de productivité sont identiques pour

les quatre facteurs entre le secteur privé et les trois secteurs publics

(RAO, 1989 ; RAM, 1989) : les différentiels de productivité sont identiques pour

les quatre facteurs entre le secteur privé et les trois secteurs publics

(RAO, 1989 ; RAM, 1989) :

, il en va de même pour les deux autres secteurs, les , il en va de même pour les deux autres secteurs, les  représentent le différentiel de productivité

marginale factorielle entre le secteur privé et le secteur public ; représentent le différentiel de productivité

marginale factorielle entre le secteur privé et le secteur public ;

la productivité marginale du travail dans le secteur

privé est une proportion du rapport entre le produit privé et le

travail, c'est à dire, la productivité marginale du travail dans le secteur

privé est une proportion du rapport entre le produit privé et le

travail, c'est à dire,  . .

Compte tenu de ce qui précède, il exprime le

taux de croissance38(*) de

l'économie sous la forme suivante :

(12)

Le caractère productif du capital public est

tributaire des différentes formes de sources de financement dont dispose

l'État. Ce financement passe entre autres par les recettes fiscales

et douanières. Si cette dernière ne réussit pas à

combler le déficit budgétaire, l'État peut recourir

à un financement intérieur (financement bancaire par

émission monétaire, financement non bancaire par recourt au

crédit intérieur) ou extérieur (emprunt à

l'extérieur).

II.3 LES SOURCES DE

FINANCEMENT DE L'ÉTAT

II.3.1

Impôt

Les réponses concernant la finalité de

l'impôt varient selon la conception de l'État retenue. Presque

tous les théoriciens admettent que l'impôt a pour fonction de

permettre à l'État d'assurer l'ordre public, la défense

nationale (GÉLÉDAN, A. 1991). Cette fonction est justifiée

par le fait que nul n'a intérêt individuellement à

dépenser pour défendre l'ensemble du pays bien que chacun ait

besoin de sécurité. De même éclairer les rues,

assurer l'entretien des voies navigables et des routes ... n'a de sens que

d'un point de vue collectif à moins de réaliser un péage

non seulement sur autoroutes mais encore en tous lieux. L'impôt permet

donc d'assurer les dépenses publiques concernant les biens collectifs

nécessaires à tous. Les oppositions commencent lorsque l'on

décompose les dépenses publiques souhaitables. On se pose alors

la question de savoir s'il faut inclure les dépenses d'éducation

et l'aide sociale (allocation familiale, indemnité

chômage ...) dans les dépenses financées par les

impôts, et si oui à quel niveau ? La fiscalité

doit-elle être utilisée pour orienter l'activité

économique ? Pour quels objectifs et dans quelles limites ?

Dans la mouvance keynésienne, nombre

d'économistes voient dans la fiscalité un instrument

d'intervention économique ; Ainsi, aux objectifs sociaux de la

fiscalité, se conjugueraient les perspectives d'action économique

qui justifierait un niveau de fiscalité relativement

élevé. Cette analyse s'oppose à l'approche

néoclassique pour laquelle le meilleur impôt est toujours le plus

faible, une forte fiscalité entraînant du point de vue

économique des effets pervers importants :

désintéressement pour le travail

sous-rémunéré par suite de la pression fiscale,

réduction de l'épargne.

Certains marxistes analysent la fiscalité en termes de

régulation. Ils distinguent alors trois fonctions principales39(*) :

éviter les tensions sociales excessives en prenant en charge les

dégâts de la croissance et des crises (les aides au logement

atténuent les effets de l'urbanisation) ; éviter les tensions sociales excessives en prenant en charge les

dégâts de la croissance et des crises (les aides au logement

atténuent les effets de l'urbanisation) ;

l'impôt est une façon de socialiser certaines

dépenses qui ne sont pas à la charge de l'économie

privé et contribue à restaurer les taux de profit ; l'impôt est une façon de socialiser certaines

dépenses qui ne sont pas à la charge de l'économie

privé et contribue à restaurer les taux de profit ;

l'impôt permet aussi de transférer vers l'investissement

ou vers les dépenses indispensables au bon fonctionnement du

système économique des sommes considérables qui,

autrement, seraient restées dans la sphère de l'économie

privé rendant impossible certains développements de l'appareil

productif (construction des routes...). l'impôt permet aussi de transférer vers l'investissement

ou vers les dépenses indispensables au bon fonctionnement du

système économique des sommes considérables qui,

autrement, seraient restées dans la sphère de l'économie

privé rendant impossible certains développements de l'appareil

productif (construction des routes...).

II.3.2 les autres sources

de financement de l'État

On distingue les sources de financement intérieur des

sources de financement extérieur. Les sources de financement

intérieur sont liées au territoire économique alors que

les sources extérieures font intervenir les autres États et

Organismes.

Parmi les sources de financement intérieur, on

distingue le financement bancaire et le financement non bancaire. Par

financement bancaire, on entend la création monétaire

auprès de la banque centrale, cette technique est à l'origine de

l'inflation. En effet, l'émission de la monnaie pour financer le

déficit entraîne un excès d'offre de monnaie par la banque

centrale, et donc une augmentation de la quantité de monnaie disponible

dans l'économie. Pourtant, le niveau de richesse ne change pas. Toute

chose égale par ailleurs, les prix grimpent à leur tour

jusqu'à absorption totale du surplus de monnaie ainsi injecté

dans l'économie. Le financement non bancaire concerne l'emprunt

réalisé par l'État sur le territoire économique. En

effet, pour résorber le déficit, l'État peut recourir au

crédit intérieur, cette seconde technique a pour effet

d'évincer le secteur privé du fait d'une demande forte du

crédit intérieur par l'État40(*).

Les financements extérieurs de l'État sont

constitués principalement par les emprunts auprès des autres

États et Organismes Internationaux. Ce financement, malgré le

fait qu'il permet de résoudre le problème du déficit, a un

impact sur la balance des paiements et en outre hypothèque le

bien-être des générations futures.

Tout au long de ce chapitre, il était question de

présenter les modèles théoriques qui sont en faveur de la

contribution de secteur public à la croissance. Nous nous sommes ainsi