|

Table des matières

I. Méthodologie

3

II. Introduction

5

III. Information

7

II.1. La sélection adverse

7

II.2. L'aléa moral

9

II.3 Dilemmes des asymétries

d'informations

10

II.4 Informations et modèles

économiques

11

IV. Agences de rating

13

IV.1 Reconnaissance

17

IV.1.1Critères de cette norme

18

IV.2 Définition du rating

19

IV.2.1 Les échelles de mesure

19

IV.2.2 Les limites de l'information des ratings

21

IV.2.3 Changements de rating

22

IV.3 Analyse de l'information des sites des agences

S&P ,Moody's, Fitch

22

IV.4 « Rating Split »

23

IV.5 Les problèmes rencontrés

24

IV.7 Les défis des agences de rating

24

V. La méthodologie S&P pour

l'évaluation d'une entreprise

27

V.1 Les critères du rating

29

V.1.2 Technologie

30

V.1.3 Position compétitive

32

V.1.3 Efficience

36

V.1.4 Régulation

41

V.1.5 Analyse Financière

44

VI. L'inflation

49

VI.1 Principales théories de l'inflation

51

VI.3 Aspects microéconomiques de

l'inflation

52

VI.4 Inflation et rating

53

VII. Tests

Réalisés

55

VII. Aspects statistiques de l'approche D/V

56

VIII. Conclusion

71

IX. Index des Illustrations et Annexe

73

X. Bibliographie

87

I.Méthodologie

I. Méthodologie

La méthodologie, que je propose, commence par une

analyse marketing permettant d'introduire les aspects pratiques de la

méthodologie.

Analyse marketing

La société de

l'information

Cela consiste en une société dont la plupart des

choix, qu'elle réalise, sont guidés par l'information que les

personnes ont de leurs actes. Ces informations ont plusieurs buts, notamment,

de permettre un choix simplifié entre les différents objectifs

qu'une personne veut atteindre.

Ces gestes et objectifs ont plusieurs aspects et

requièrent souvent une organisation et un conseil non

négligeable. L'organisation est souvent une affaire personnelle tandis

que le conseil permet la création d'une valeur ajoutée aussi bien

humaine et professionnelle qui débouche sur une refonte quotidienne de

la personne jusqu'à l'aboutissement de ses objectifs.

Pour résumer, une phrase simple décrit cette

importance: Nous sommes régis par ce que nous savons. C'est la raison

essentielle que nous donnons pour justifier un renouvellement et une

consolidation des connaissances.

Les objectifs de la société de l'information

sont simples et compliqués, car ceux-ci dépendent de la

façon dont l'information est organisé afin d'atteindre les choix

et objectifs voulus. Cet agencement est la préoccupation

première. Les objectifs d'une telle société sont

multiples, nous citons, la volonté de développer le secteur des

services au sein de région et pays, le développement de la

personne sans oublier les aspects financiers liés à tous ces

objectifs.

Donc, l'aspect essentiel est l'échange interpersonnel

et les moyens de développer celui-ci. Une multitude d'informations et de

systèmes d'informations se sont développés en phase avec

ce que nous appelons la société de l'information. Ces

informations diverses conduisent les personnes vers plusieurs chemins de

développement. Ces différents débouchés, issues des

informations dont la personne à accès, ont des effets

différents, les premiers consistent en une euphorie lorsque les

éléments concordent, le second en un problème de choix

quand les éléments, autrefois suffisant, deviennent trop

perturbants.

C'est à ce moment que les sources ou les

systèmes existants prennent leur ampleur. Ils réalignent ou

diversifient les nouveaux débouchés résultant de

l'euphorie ou d'une phase de confiance statique.

Tous ces débouchés enclenchent des études

aussi bien marketing, financière qui ont comme fondement l'information.

Les technologies jouent tous leurs rôles car elles permettent l'ouverture

de l'information et la diffusion de celle-ci allant contre les idées

reçues de confidentialité absolue.

Les technologies de l'information sont nombreuses, elles

résultent d'innovations différentes. Néanmoins, nous

distinguons trois types de technologies: la visuelle, l'écrite, l'orale.

La première et la dernière sont le plus souvent combinées

afin de décrire une situation. Nous ne nous attardons pas sur ces points

fondamentaux.

Nous souhaitons uniquement insister que les mélanges

des caractères publics et privés des informations et de

diffusions de celles-ci sont réalisés, en ce qui nous concerne,

via internet. Internet et les technologies de réseaux sont devenus les

moyens les moins onéreux de s'informer ou de diffuser du contenu payant

ou gratuit.

Les sources d'une évaluation proviennent, le plus

souvent, des standards que s'est fixé un marché. Ces standards

servant de base à une évaluation comparative. Néanmoins,

les univers changent, et aucune entreprise, aussi bien pour des raisons de

concurrence que de différenciation, ne revendiquerait qu'elle est la

seule à comprendre les consommateurs ou l'utilisateur finale des

produits composant le marché.

Cette approche est la raison pour laquelle les flux

d'information sont divers. La diversité, comme expliquée, est une

source et une chance afin de procéder à un choix correcte de

partenaire aussi bien dans la consommation que la production. De même,

cette concurrence et différentiation sont la source d'un flux

d'information important circulant sur le net ou autre réseau de

diffusion qu'il soit orale, écrit ou visuelle. Chacun de ces

réseaux comporte des avantages et inconvénients la plupart se

résumant au prix du canal utilisé.

Les objectifs de ces partenariats deviennent clair et se

résument à ceci:

Améliorer les contacts et réduire les

coûts de la diffusion des actions menées afin de fournir une

évaluation à valeur ajoutée importante.

Les objectifs de l'évaluation consistent en l'analyse

de l'information et des canaux de diffusion principaux présents. Ces

canaux étant une source d'établissement de standard de

communication et de diffusion.

Les partenariats sont réalisés afin

d'évaluer les entreprises. Les services prestés globalement

sont la mise à disposition aux entreprises de rapports issus des actions

menées, permettant de se situer, et de se positionner plus

clairement.

On considère que les caractères d'une

évaluation ne doivent en rien être réducteurs, au

contraire, ils doivent ouvrir de nouvelles perspectives aux entreprises, leur

laissant entrevoir de nouvelles niches. De même que dans

l'économie telle que connue classiquement. Ces caractères

revêtent, néanmoins, certaines propriétés

essentielles, comme une mise à disposition des entreprises d'une version

des rapports et actions, une relation avec des faits d'actualités

permettant de donner vie aux analyses, de même que des liens à

valeur ajoutée.

Les analyses conduiront à une notation

spécifique des différents éléments analysés.

Ces notations compareront, lorsque cela est possible, les entreprises et les

secteurs concernés. Le but final de toute cette stratégie est

reflété dans un système de notes qui résumera la

vision que les agences ont des entreprises et secteurs concernés. Nous

indiquons que les notes résultant du système d'évaluation

représenteront différents aspects de la vie d'une entreprise.

Ces dernières guideront les entreprises dans leur

recherche d'information, elles donneront un aspect qualitatif à la

recherche de partenaires engagées par les entreprises. On tente

également, sous différents angles, de s'occuper du financement

des activités d'une entreprise en suivant également un

système de notation.

Les notes et les normes prennent de plus en plus d'importance,

aussi bien le secteur public que privé a des systèmes

d'évaluation. Les entreprises suivent des systèmes

discrétionnaires, en d'autres termes, la façon dont est

reportée une évaluation ne suit aucune règle

préétablie mais est le fruit d'une implémentation

personnelle.

Au contraire les secteurs publics qui sont

représentés par les différents gouvernements et

institutions ont un système de notation beaucoup plus rigide et complexe

nécessitant une étude souvent longue. Néanmoins, les

différentes parties engagées de ces secteurs favorisent

l'application d'une norme plutôt qu'une autre caractérisant les

aspects de long terme que ces administrations veulent voir apparaître.

Nous revenons ainsi à la stratégie de long

terme, qui est l'incorporation des éléments privés et

publics dans un système de notation reflétant les attentes des

différents acteurs des marchés.

La qualité première d'une notation est la

capacité de celle-ci à résumer l'information disponible.

Les analyses conduisent à une notation spécifique des

différents éléments analysés. Ces notations

compareront, lorsque cela est possible, les entreprises et les secteurs

concernés.

Cette information contribue à descendre ou augmenter

les valeurs attribuées suivant les résultats des acteurs et

partenaires des entreprises concernés. C'est ainsi que la

lisibilité des évènements est accrue, les

évènements impactent directement sur certaines notes et

reflètent les veilles réalisées.

La combinaison, des différentes sources,

afférant à des thèmes spécifiques, forme la culture

informative. Cette culture permet un développement personnel et

professionnel. Néanmoins, l'apparition de l'internet et des technologies

de l'information ont détourné les caractéristiques et

intentions de ce que l'on appelle l'ancienne version de l'information. Les

technologies de l'information, se développant, changeant les habitudes

des chefs d'entreprise, salariés ou employés, avancent dans un

univers où les capacités et choix des décisions se

multiplient.

Cette nouvelle lisibilité donne naissance à une

nouvelle culture permettant de consolider les acquis et ouvrir des voies vers

de nouvelles sources enrichissant le métier des entreprises.

La culture: l'élément

participatif

L'approche utilisée nous pousse vers ce que nous

appelons la culture participative.

De quoi s'agit-il?

Les différents personnes composants une entreprise sont

souvent dans l'impossibilité de communiquer de façon clair leur

position sur l'avenir d'une société ou secteur. En

sélectionnant et en rendant plus lisible les différents

éléments constituant la culture d'un secteur, les chefs

d'entreprise de même que les employés et salariés sauront

comprendre les fondements des développements proposés. De

même, en participant, ces groupes ressentiront et s'approprieront les

développements. Le croisement de ces cultures permet aussi l'apparition

d'innovation augmentant la valeur ajoutée des implémentations.

Les gouvernements

Les gouvernements ont conçu de nombreux programmes

d'aides aux entreprises, servant à l'amélioration de la

compétitivité des entreprises. Néanmoins, la

lisibilité ainsi que les aides fournies sont le plus souvent soumises

à l'appareil bureaucratique ce qui engendre des problèmes dans le

timing des entreprises. Cependant, ces aides sont une source non

négligeable d'informations et de réduction de coûts pour

les entreprises.

Les entreprises s'efforcent de suivre toutes ces mesures afin

d'augmenter la lisibilité et accompagner les entreprises dans leurs

démarches avec les acteurs du secteur public. Elles s'efforcent de

coordonner agréablement et efficacement ces démarches avec cet

appareil énorme afin que les réductions de coûts soient

effectives.

Les sociétés

Lors du Boum des valeurs technologiques, beaucoup de

partenaires potentiels ont vu le jour sous des noms connus comme

« Business angels ». Ces sociétés à

capitaux privés investissent dans des sociétés naissantes

sous des contrats spécifiques en terme de rentabilité des fonds.

Néanmoins, plus tard, lorsque le crash est survenu, beaucoup se sont

trouvés dans l'impossibilité de faire suivre les contrats

existants. En d'autres termes, les structures existantes empêchaient une

évolution du bien-être des sociétés touchées

et des investisseurs. Une nouvelle exigence naissait, celle impliquant des

synergies et une approche, entre entreprise, plus conséquente,

requérant une refonte des informations afin de créer de nouvelle

demande et relancer les activités des entreprises.

Pour conclure, nous disons que c'est de cette culture

d'entreprenariat que notre société naissait.

La Net information

Ce terme est un jeu de mot auquel nous sommes attachés.

L'information issue de l'internet a, depuis des années fait son bout de

chemin, laissant entrevoir tantôt une confusion tantôt une

qualité importante.

La qualité première consiste en

l'amélioration constante des installations permettant une diffusion plus

rapide des informations. Cette diffusion a également pris des parts de

marchés non négligeables à des secteurs traditionnels.

L'utilisation des nouvelles technologies de l'information et la

compatibilité des données permet désormais une diffusion

à moindres coûts ce qui conduit à une abondance difficile

à gérer et communiquer.

Nous nous inscrivons dans ce segment d'abondance en utilisant

l'internet et ses technologies afin de restitution un travail de haute

qualité issu de cette source toujours plus populaire.

C'est ainsi que les recherches réalisées se

concentrent sur une recherche bibliographique poussée qui a mené

à une sélection d'articles et livres se trouvant à la fin

du mémoire. Je précise que d'autres articles et travaux ont fait

l'objet d'une lecture afin de comprendre le sujet de manière plus

précise.

Les modèles économiques utilisés sont

issus des cours suivis durant les dernières années

d'étude.

Les tests ont été permis par la disposition

d'une base de données reprenant un échantillon de

sociétés belges.

D'autres chiffres sont repris de sources telles que Moodys,

Standard and Poors et Fitch Ratings. Néanmoins, une sélection a

été réalisée entre ces différentes sources

afin de correspondre aux objectifs du mémoire.

Les objectifs consistent à citer des théories

économiques pouvant entrer en jeu dans l'évaluation d'une

entreprise suivant les méthodologies utilisées par

différents organismes d'évaluation. Grâce au reclassement

de ces éléments, j'arrive à faire correspondre les aspects

théoriques demandés. Ce faisant, le mémoire se concentre

sur la méthodologie utilsée par l'organisme Standard and

Poors.

II. Introduction

II.

Introduction

Les ratings financiers représentent une

évaluation du risque financier d'une entreprise ou d'un instrument

financier. Dans ce contexte, ils sont utilisés de plusieurs

manières en économie. L'utilisation de ceux-ci par les dealers

des marchés financiers en est un exemple.

Suivant les évènements qui se sont produits ces

dernières années, la méthodologie pour l'évaluation

des actifs financiers a été perturbée. Ce faisant, un

mémoire sur les ratings permet de s'intéresser aux aspects

touchant à l'information notamment car les ratings résumeraient

l'information disponible sur les marchés. De même, les

marchés sont régis par différents modèles

économiques qui ont pour but de développer les économies.

C'est ainsi que les ratings, représentant le risque financier, peuvent

également être à l'origine ou un outil de sélection

entre les différents modèles économiques existant.

Suivant la théorie microéconomique, les

informations ont plusieurs effets sur les consommateurs, celles-ci

mènent notamment le consommateur vers un choix.

D'autre part, celles-ci conduiraient également à

une indifférence totale si celles-ci sont trop abondantes ou si le

consommateur les considère comme triviales.

Dans un contexte financier, ces informations seraient

contenues dans l'analyse de l'environnement d'une société.

De même, l'analyse de l'information que donnent ces

entreprises via les campagnes

d'information que celles-ci entreprennent sont d'une

importance majeure dans une recherche de consolidation des parts de

marchés et de synergie.

De plus, les hypothèses de développement d'une

économie basée sur la recherche de pouvoir des entreprises

grâce à des élasticités plus faibles de leur

demande, font que celles-ci recherchent l'information la plus pertinente

possible afin de consolider leur part de marché.

Suivant ces conditions, l'inflation découlerait de

l'activité de l'entreprise, avec comme point de repère le

financement potentiel que perdrait l'ensemble du secteur si celle-ci augmente

de façon trop importante.

III.Information

III. Information

L'information est utilisée de différentes

manières en économie, elle permet, notamment, de réaliser

un choix et de créer ses préférences. Cependant, elle sert

également à expliquer les effets de plusieurs

phénomènes observés. Lorsque celle-ci n'est pas uniforme

ou complète, les effets de l'information sur l'économie sont

classés dans deux grandes catégories qu'on appelle : la

sélection adverse et l'aléa moral.

Ces deux catégories se référent aux

asymétries d'informations entre deux ou plusieurs parties.

II.1. La sélection adverse

La sélection adverse se rencontre

généralement lorsque un choix, entre des biens, doit être

réalisé; l'hypothèse sous-jacente étant que ces

biens sont peu différenciés au début de la

négociation. L'exemple le plus connu étant celui du

marché des voitures d'occasions. Cet exemple introduit par Akerlof nous

explique que la présence de deux catégories différentes de

voitures couplées à des asymétries d'informations rendant

difficile la reconnaissance de la qualité réelle du bien, conduit

à chasser du marché les voitures de plus grande qualité et

inversement conduit le marché à ne considérer que les

voitures de moindre qualité.

Néanmoins, nous tentons de généraliser

les effets de l'information en partant de l'exemple de la chaussure gauche et

droite, celui-ci permet d'arriver à plusieurs hypothèses

intéressantes.

Cet exemple nous indique qu'il est inconcevable de choisir

entre celles-ci et donc que ces biens sont complémentaires. Pour

approfondir, nous pouvons indiquer que l'information entre ces deux biens est

parfaite. En d'autres termes, il suffit de savoir que l'une est la gauche et

l'autre est la droite.

Nous savons aussi que plus les biens sont des substituts plus

la courbe d'indifférence se rapproche d'une droite.

Cette situation devrait être équivalente à

celle des biens complémentaires. Néanmoins, nous supposons que

l'information pour les biens substituts est beaucoup plus

développée et qu'une indifférence totale se crée

car les individus ne se préoccupent plus des caractéristiques des

produits étant donné que les informations, sur les

caractéristiques intéressant les consommateurs, ont

été atteintes.

En suivant cette dernière hypothèse, nous

supposons que la politique de prix revêt une importance grandissante

étant donné les difficultés à trouver un

équilibre avec la droite de budget afin d'avoir un marché

satisfaisant pour les deux biens produits.

Plusieurs autres hypothèses sont envisageables comme

une incertitude des consommateurs dans le cas de biens considérés

comme substituts alors que les préférences révèlent

une complémentarité, et inversement1(*).

Cette dernière situation suggérerait la

disparition d'un des deux biens du marché ou une innovation

nécessaire afin d'intégrer les deux biens et donc une information

différente qui créerait de nouvelles préférences et

relancerait la demande pour l'entreprise.

Néanmoins dans un cadre interne à une

entreprise, lorsque un choix, entre deux biens, doit être

réalisé suivant les préférences des consommateurs,

les courbes d'indifférences permettent de se faire une idée des

informations requises pour l'un ou l'autre produit. Cette approche permet de

vérifier les liens existant entre les différents produits, donc

de jouer sur la complémentarité de ceux-ci ou la substitution,

dans le cas de politique de répartition de risque entre des produits

générant des revenus importants.

En d'autres termes, le rapport des prix fixe la pente de la

droite de budget et les revenus représentent l'aire située en

dessous de cette pente. Ensuite suivant les informations disponibles, les

courbes d'indifférences changent pour donner naissance à un

équilibre. Ceci est évidemment le raisonnement que tiendrait la

théorie classique ou celle orientée du côté de

l'offre.

II.2. L'aléa moral

L'aléa moral fait référence au

comportement des demandeurs et des offreurs. En prenant comme

référence le marché des voitures d'occasions,

l'aléa moral serait d'application lorsque, par exemple, l'offreur

posséderait des biens mais que celui-ci ne souhaiterait vendre qu'un de

ces biens. Le résultat découlant de cet exemple est qu'il serait

difficile de se procurer des informations sur les autres biens afin que les

demandeurs se fassent une idée du prix équitable de ceux-ci.

Une définition2(*) exacte est reprise d'un glossaire du gouvernement

français : « Phénomène qui se produit

lorsque la fourniture d'une garantie contre un risque encourage un comportement

plus risqué. Plus généralement, ce problème se

rencontre dans les situations où il existe un défaut

d'information entre deux agents économiques lors de la passation d'un

contrat. L'aléa ou le risque moral (moral hazard) intervient

alors quand un agent peut ne pas respecter ses engagements et que le

co-contractant est dans l'impossibilité de déterminer la

responsabilité ou non de son partenaire. »

Pour approfondir cette définition, l'aléa moral

intervient lorsque les différents éléments, composant un

contrat ou un arrangement, ne sont pas observables ou que la transparence

nécessaire est restreinte par le comportement du principal ou agent.

II.3 Dilemmes des asymétries d'informations

Ces dernières années le concept B-to-B3(*) s'est développé,

cette approche de développement mutuel est évidemment une source

non négligeable de solutions de problèmes d'asymétries

d'informations existant entre deux parties d'un même contrat. En d'autres

termes, la complémentarité potentielle des produits sur le

marché permet de créer des produits intégrés

permettant d'augmenter le volume des ventes ou de stabiliser une perte de part

de marché ou de réallouer les capacités de production au

sein des entreprises.

Cette approche permet comme nous allons l'expliquer plus bas

de régler certains problèmes dans le cadre de produits innovants.

Néanmoins, cela peut également conduire à des effets

encore plus importants d'aléa moral entre les offreurs et les

demandeurs. Ces asymétries sont différentes et touchent aux

problèmes de concurrence qui peuvent exister entre les

différentes sociétés présentes sur le marché

et leurs relations avec les consommateurs. Nous pouvons relier ceci aux

évènements qui secouent les entreprises offrants des produits

très intégrés et dont l'information est concise.

Le dilemme est que d'une part, les problèmes

d'asymétries d'informations conduisent les entreprises à

rechercher des complémentarités ce qui peut conduire à une

augmentation des prix des produits offerts dans le cas de demandes

inélastiques

et, d'autre part, ces asymétries permettent des

complémentarités menant à des gains d'efficience et

à une chute de prix ou à une augmentation des marges permettant

une augmentation de la marge de sécurité des entreprises, en

d'autres termes d'avoir des cash-flows net positifs.

Suivant les hypothèses citées ci-dessus, l'autre

dilemme est que les entreprises pousseraient les acteurs à ne

révéler qu'une partie de l'information nécessaire afin de

rechercher des complémentarités et ainsi pousser les entreprises

plus petites dans des phénomènes de fusions et acquisitions

contre leur gré. Ceci serait évidemment lié à

l'approvisionnement de biens intermédiaires nécessaires aux

petites entreprises afin de produire des produits à valeur

ajoutée plus importante.

Ceci peut évidemment être contrecarré par

l'incertitude, sur les prix, citée ci-dessus. Lorsque l'information est

diffusée de sorte que les consommateurs ont atteint les informations

qu'ils recherchent, il peut se produire des effets de

complémentarités entre les biens présents sur le

marché et inciter les entreprises à rechercher des synergies. Ces

synergies sont le fruit de l'incertitude des consommateurs ou plutôt

leurs difficultés à interpréter les informations

disponibles afin de procéder à un choix.

II.4 Informations et modèles économiques

L'information a également des effets sur la confiance

générale d'une économie. Celle-ci permet de soutenir les

modèles de développement que s'est fixés une entreprise ou

un acteur quelconque de l'économie.

Krugman met l'accent sur l'importance des origines de

l'information. En suivant ce raisonnement, son approche

d'élasticités est certainement une source d'explication non

négligeable pour les différents segments présents sur le

marché. En d'autres termes, la complémentarité entre les

informations visuelles, orales et écrites permettent de se créer

des parts de marché suivant les hypothèses du modèle de

Krugman.

Une approche plus universelle consiste à donner la

priorité à la capacité de traitement ou d'agencement de

ces différentes sortes d'informations permettant ainsi de créer

des fondations pour l'évaluation des entreprises actives au sein d'une

économie.

III.Agences de rating

IV. Agences de rating

Les agences de rating se concentrent essentiellement sur les

ratings financiers pour l'évaluation des actifs financiers émis

par des institutions ou entreprises actives au sein d'une économie.

Ceci incombe essentiellement à des agences reconnues

mondialement pour leur acuité et indépendance dans l'analyse. Il

existe trois agences reconnues remplissant ces critères.

Celles-ci sont : 1.Standard and Poors Corporation

2. Moody's investors service

3. Fitch rating

Néanmoins, le comité bancaire pour la

supervision des banques répertorie d'autres agences actives dans

l'évaluation des actifs financiers. La liste ci-dessus reprend ces

agences.

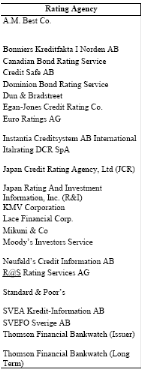

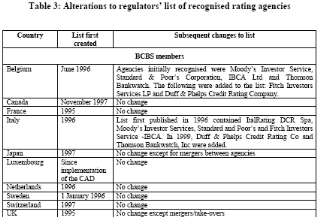

Illustration 1 : Agences

répertoriées Basel

4(*)

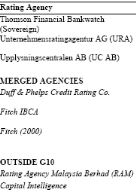

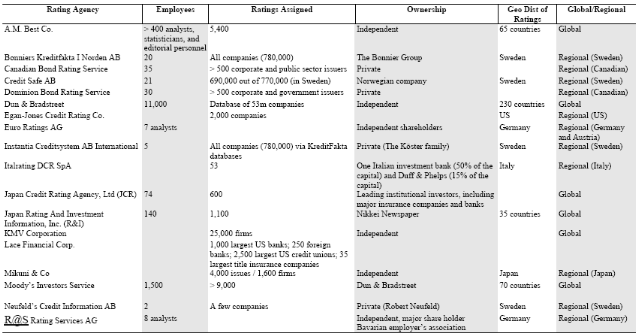

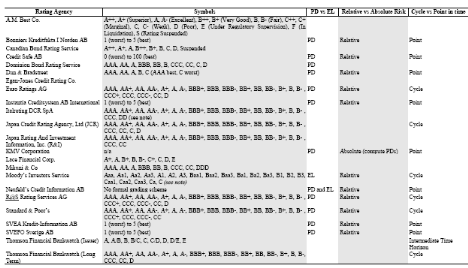

A titre d'illustration, je fournis également deux

tableaux reprenant les caractéristiques de ces différentes

agences.

Illustration 2 : Caractéristiques des

agences 1

5(*)

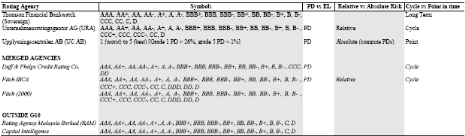

Illustration 3 : Caractéristiques des

agences 2

6(*)

Les deux premières agences, citées ci-dessus,

fournissent des ratings aussi bien sollicités que non sollicités.

Fitch ne fournit que des ratings sollicités6(*).

Le rôle de ces agences est essentiellement de fournir un

conseil à l'investissement (à long terme) via une

évaluation des dettes de la société. Cependant les agences

insistent sur le fait les ratings ne reflètent en rien une estimation du

prix futur des valeurs notées. C'est d'ailleurs la limitation

essentielle que ces agences mettent à l'interprétation des

ratings. En d'autres termes, les ratings ne sont en rien des outils

spéculatifs mais reflètent essentiellement la capacité des

instruments à arriver à l'échéance prévue

selon les termes du contrat.

Ce faisant, elles collectent des informations diverses

concernant les institutions et sociétés faisant appel à

l'épargne pour financer leur(s) activité(s).

Dans ce cadre, le rôle des agences est double car d'une

part, elles s'occupent du recueil des informations disponibles, et d'autre part

elles fournissent une interprétation de ces informations à des

fins d'investissement.

Le premier rôle permet aux investisseurs de

réduire leurs coûts pour la participation à

l'économie de marché.

Le second leur permet une opinion indépendante,

externe, du risque que ceux-ci encourent. Ces deux fonctions donnent aux

investisseurs des gains dans le traitement des informations. Les agences

fournissent également des outils afin d'analyser les ratings, un des

plus important est la matrice de transition qui analyse l'évolution dans

le temps des différentes catégories du rating.

IV.1 Reconnaissance

L'activité des agences de rating est basée sur

la reconnaissance des acteurs du marché dans leur capacité

à analyser et fournir des informations utiles dans le cadre du risque

crédit d'un instrument financier.

Aux Etats-Unis, une norme nommée

« NRSRO7(*) » est utilisée afin de rendre public

cette reconnaissance. Cette norme a été introduite en 1975 pour

distinguer différents niveaux de valeurs obligataires8(*). Les implications de cette norme

sont multiples car cela élargit le champ d'application des ratings et

tombe sous le coup de plusieurs législations. C'est ainsi que les

brokers et dealers sont dans l'obligation de réduire leurs

investissements dans les valeurs qui subissent des chutes de rating par au

moins deux agences reconnues comme « NRSRO ».

IV.1.1Critères de cette

norme

Tout d'abord, les analyses de l'agence en question doivent

être reconnues par les marchés. Ensuite, pour l'obtention de ce

critère, la SEC analyse le rôle de l'agence sur les marchés

financiers (notion de délit d'initié).

Les critères

La SEC analyserait :

1. La structure organisationnelle de

l'agence

2. Les ressources financières de

l'agence

3. La taille, la qualité du personnel de

l'agence

4. L'indépendance de l'agence par rapport

aux entreprises notées

5. Les procédures de

notation

6. Les procédures dans l'utilisation des

informations dites privées

La commission va également demander que, l'agence

reconnue comme « NRSRO », s'inscrive comme conseiller

à l'investissement dans le cadre du « Investment Advisers

Act » de 1940.

La concentration des agences au niveau mondiale est

importante. Les agences dominantes citées ci-dessus assoient leur

position notamment car elles bénéficient de cette norme

« NRSRO ». Certains acteurs comme les agences ne

bénéficiant pas de cette appellation font part, dans le cadre du

Sarbannes-Oxley act 2002, de leurs soucis en matière de

« concurrence ». C'est-à-dire que l'opinion de ces

agences ne fait pas le poids face à des agences reconnues comme

« NRSRO ».

IV.2 Définition du

rating

La manière la plus précise de définir le

rating est de considérer celui-ci comme l'évaluation de la

vraisemblance des paiements aux dates prévues. De la sorte, celui-ci

permet d'évaluer la solvabilité relative des différentes

valeurs.

C'est ainsi que la définition du rating passe tout

d'abord par les caractéristiques de celui-ci, c'est-à-dire,

l'échelle de mesure, les limites de l'information des ratings ainsi que

la possibilité de changement de celui-ci.

IV.2.1 Les échelles de

mesure

Les ratings sont classés selon une échelle de

mesure ordinale. Fitch et S&P ont la même échelle tandis que

Moodys utilise des symboles différents. Le tableau ci-dessous reprend

l'échelle de mesure pour les instruments à long terme.

Illustration 4 : Rating des instruments

à long terme

|

S&P et Fitch

|

Moodys

|

|

AAA

|

Aaa

|

|

AA

|

Aa

|

|

A

|

A

|

|

BBB

|

Baa

|

|

BB

|

Ba

|

|

B

|

B

|

|

CCC

|

Caa

|

|

CC

|

Ca

|

|

C

|

C

|

|

D

|

|

Au sein de chaque rating des différences sont

également reportées par un signe + et - chez S&P, « 1,2

ou 3 » chez Moodys.

Le tableau ci-dessus est généralement

classé en deux grandes catégories. La première, regroupant

les ratings AAA-BBB ou Aaa-Baa, est appelée « investment

grade ». Cette catégorie regroupe les émetteurs et

instruments de première qualité dont les défauts de

paiements sont relativement faibles. La seconde catégorie est

nommée « speculative grade » et regroupe les

instruments et émetteurs de moindre qualité dont les

probabilités de défaut sont plus élevées ou moins

fiables. Il est à noter que selon les méthodologies, il est tout

à fait probable que la catégorie des « speculative

grade » groupe des sociétés dont l'information

disponible n'est pas très cohérente ou que celle-ci vient

à manquer et ce surtout pour le haut du classement de cette

catégorie.

Ces agences notent également les instruments à

court terme tels que les papiers commerciaux ou la capacité de

l'émetteur à faire face à ses obligations à court

terme. L'échelle de classement est différente. Le tableau

ci-dessous reprend les symboles de ces différentes agences.

Illustration 5 : Rating des instruments

à court terme

|

S&P9(*)

|

Moodys

|

Fitch

|

|

A-1

|

P-1

|

F1

|

|

A-2

|

P-2

|

F2

|

|

A-3

|

P-3

|

F3

|

Pour accéder à un rating de court terme, il est

essentiel d'avoir un rating de long terme situé dans la catégorie

AAA-A. De plus, l'entreprise doit faciliter l'accès à

l'information nécessaire pour une analyse approfondie de sa

liquidité.

Derrière ces symboles se trouvent des analyses

quantitatives précises sur les défauts de paiements des

différentes catégories. D'ailleurs, ces défauts servent

souvent à classer les entreprises dans la catégorie lui

correspondant mais ce n'est pas toujours le cas, étant donné que

les ratings sont replacés dans l'environnement dans lequel se situe

celles-ci.

IV.2.2 Les limites de

l'information des ratings

Les sites des agences indiquent que les ratings seuls ne

peuvent être utilisés pour l'évaluation d'un investissement

car d'une part une échelle de mesure ordinale simple est utilisée

et d'autre part qu'il y a une multitude d'instruments à classer.

Du point de vue des agences, l'évolution du prix futur

des valeurs n'est pas une information qui serait contenue dans la note. Si

c'était le cas, le rating ne serait pas un indicateur fiable. A ce

sujet, plusieurs études ont été réalisées

afin de mesurer l'impact des annonces des agences de rating sur la richesse de

différents types d'investisseurs. On peut notamment citer un travail

intitulé « Is a bond rating downgrade good news, bad

news or no news for stockholders? »10(*). Ce travail parcourt l'effet

de changement de ratings sur la richesse des actionnaires. Les résultats

montrent que les changements de ratings n'ont pas les mêmes effets selon

que cela concerne la structure financière de l'entreprise ou les

données du compte de résultat.

IV.2.3 Changements de rating

Les changements de ratings suivent une procédure

semblable dans la plupart des agences. Les instruments soumis à des

changements potentiels sont tout d'abord mis sur une liste qu'on appelle

« watch list »11(*) avant de subir un quelconque changement. Cette liste

informe les acteurs des marchés qu'un rating est sous surveillance

active dans l'éventualité d'un changement de celui-ci12(*). Les entreprises

placées sur cette liste sont averties à l'avance afin que

celles-ci puissent fournir des informations supplémentaires ou expliquer

les données existantes.

Ensuite, si des changements doivent être

appliqués, les instruments impliqués passent par ce qu'on appelle

un conseil d'administration qui vote l'application du changement.

IV.3 Analyse de

l'information des sites des agences S&P ,Moody's, Fitch

La disponibilité des notes est différente selon

les instruments. Le rating d'entreprise est beaucoup plus facile d'accès

auprès du site S&P que dans les autres agences.

Au contraire, l'information sur les différents

instruments est plus facilement accessible auprès des sites Moodys et

Fitch. On y retrouve des tableaux regroupant l'ensemble des dettes des

sociétés notées.

Cette brève analyse conduit à conclure à

une certaine complémentarité dans l'analyse de

sociétés notées par ces différentes agences.

IV.4 « Rating

Split »

Le terme de « rating split » est

utilisé quand des différences de rating sont constatées

entre les agences dominantes. Ces différences de note sont issues des

différences dans les critères utilisés dans

l'évaluation des instruments ou plus simplement à des

différences de pondérations au sein des éléments

sélectionnés.

Un travail13(*) sur les obligations communales,

intitulé «Testing the differences between the

determinants of Moodys and Standard and Poors ratings: An Application of smooth

simulated maximum likelihood estimation», indique que les

différences de rating résultent de pondérations

différentes accordées aux critères d'évaluation.

L'évaluation des dettes par les ratings est

considérée comme n'étant pas ancrée à une

théorie économique particulière. C'est ainsi que la

sélection des variables serait le fruit de données comptables

dans un premier temps. Ensuite, dans le cas de développement des

entreprises concernées, les différents modèles

économiques peuvent jouer un rôle prépondérant dans

l'évaluation des émissions de ces entreprises. Cette

deuxième partie serait un argument pour l'explication des scandales qui

ont secoué les marchés financiers ces dernières

années. D'abord, on peut constater que ces scandales concernent des

sociétés importantes dans l'utilisation des technologies comme

WorldCom ou Vivendi Universal et certainement Enron.

IV.5 Les problèmes

rencontrés

Les problèmes de sociétés telles que

celles citées ci-dessus ont conduit les marchés financiers dans

une incertitude car des problèmes comptables ont de nouveau fait leur

apparition.

Etant donné que la comptabilité est l'outil

essentiel dans l'évaluation d'une société, tout le

système d'évaluation des actifs à été

perturbé, ce qui affecte également les agences de rating.

Néanmoins leur rôle dans cette panique n'a pas été

neutre, étant donné que quelques jours avant l'annonce des

problèmes, ces sociétés ont subi une chute importante de

leur rating. A ce moment, la question était de savoir si les agences

avaient entraîné les marchés dans une crise. Mais avec le

recul, d'autres questions sont survenues, c'est-à-dire que les agences

connaissaient les problèmes mais que leurs décisions

étaient altérées par la connaissance d'enquêtes sur

la gestion des ces entreprises par les autorités de contrôle.

C'est ainsi qu'un certain type de conflit d'intérêts

apparaît. Celui-ci ne met pas en doute la capacité d'analyse des

agences mais a un effet sur la réputation d'indépendance de

celles-ci.

IV.7 Les défis des

agences de rating

Ces problèmes financiers rencontrés aux

Etats-Unis, ces dernières années, ont conduit le gouvernement

américain à rechercher les sources de défaillance des

mécanismes de marché. Ces recherches et discussions sont

conduites dans le cadre du « Sarbannes-Oxley Act 2002 ».

Les agences de rating forment une section de celui-ci. Plus

précisément la section 702. De cette discussion découle un

rapport émanant de la SEC (Securities and Exchange commision), qui est

l'organe de contrôle des marchés financiers, soulignant certains

soucis et désirs de la part des acteurs (investisseurs) du marché

des valeurs (securities). Je ne vais pas traiter tout le rapport mais

uniquement me concentrer sur les éléments qui seraient

également valables au niveau européen.

Dans ce rapport, certaines préoccupations sont

adressées par les acteurs du marché. La première d'entre

elles est le traitement des flux d'information. La question est posée de

savoir comment les agences de rating utilisent les informations disponibles sur

les marchés à des fins d'analyse.

Néanmoins, une distinction est opérée

entre les informations dites privées ou confidentielles émanant

directement du management de la société et l'information publique

comme les rapports annuels. Toute la difficulté des agences

réside dans la gestion de ces deux types d'informations. En d'autres

termes, comment incorporer l'information privée dans un rating sans

léser les investisseurs potentiels ni la société

notée?

D'autres éléments comme les conflits

d'intérêts potentiels et les pratiques discriminatoires y sont

abordés. Cette partie est surtout applicable aux obligations des

émetteurs et moins au rating de société.

Les abonnés représentent aussi une source

d'influence potentielle car bénéficiant ainsi d'une source

d'information plus privée, ils pourraient se révéler en

faveur de moins de transparence. L'approche utilisée pour expliquer ces

potentielles sources d'influences est celle des revenus

générés par ces différents agents des

sociétés de rating.

V. Evaluation d'une entreprise

V. La méthodologie

S&P pour l'évaluation d'une entreprise

Cette section décrit les variables entrant en

considération dans l'évaluation d'une entreprise. Cette

évaluation passe par l'analyse d'une part du risque business et d'autre

part du risque financier. Comme cité dans « Credit

ratings and complementary source of credit quality

information »14(*) le risque business devrait prendre plus

d'importance dans l'évaluation des sociétés que ce qui a

été fait jusqu'à présent. L'analyse

réalisée ci-dessous sur ce risque business va mettre en relation

les variables utilisées avec des textes de la littérature

économique afin de souligner l'importance des caractéristiques

intrinsèques de l'entreprise sur sa viabilité.

Cette section est charnière entre les ratings et

l'inflation car comme nous allons le souligner, certaines variables comme la

technologie ou le niveau de concentration jouent sur le niveau

général des prix. C'est ainsi que la première peut rendre

la demande de biens pour l'entreprise plus inélastique ce qui est un

incitant à l'augmentation des prix. De même, le niveau de

concentration des entreprises peut également conduire à

l'augmentation des prix par une augmentation du pouvoir de monopole. L'effet de

l'inflation sur les actifs financiers serait essentiellement perçu comme

une perte de pouvoir de la valeur de ces actifs. C'est ainsi qu'on peut

distinguer un équilibre entre d'une part l'effet bénéfique

pour les entreprises d'une plus grande sécurité de leur revenu

dans un certain laps de temps ( =>innovation technologique) grâce

à une élasticité plus faible de leur demande et l'effet

négatif sur les actifs financiers. Dans ce contexte, l'inflation ne peut

être vue que comme une variable de contrôle.

Ce contrôle est considéré comme double car

d'une part, il contrôle

1° l'érosion de l'épargne,

2° le développement économique,

car en présence d'inflation, la monnaie et autres

actifs financiers perdent de leur valeur et donc, afin d'éviter ceci le

réinvestissement est nécessaire jusqu'à ce que (dans le

cadre de l'avancée, diffusion technologique) les prix rechutent afin de

rétablir les valeurs initiales. Comme je vais me concentrer sur un

environnement de pays développés, considérer cette

variable d'inflation comme variable de contrôle revêts une grande

importance15(*).

V.1 Les critères du

rating

Le risque business est évalué suivant plusieurs

critères.

L'environnement dans lequel évolue l'entreprise est

pris en considération. Ceci est réalisé par une mise en

situation de l'entreprise dans le(s) secteur(s) dans lequel(s) celle-ci est

active.

Ceci est représenté par les caractéristiques

de l'industrie dans laquelle évolue l'entreprise. Ensuite, la position

compétitive de l'entreprise est analysée. Les points importants

sont l'analyse du marketing, de la technologie, de l'efficience ainsi que la

régulation. Suit une analyse du management des sociétés

considérées ainsi qu'une analyse financière. Dans

l'approche du mémoire, je reclasse, ci-dessous, des

éléments afin de toucher à des aspects

théoriques.

Illustration 6 : Risque

Business

Business risque

Risque Business

Caractéristiques

Industrielles

Technologie

Efficience

Position Compétitive

Régulation

![]()

V.1.2 Technologie

Un travail de Wendy Carlin and Colin Mayer, intitulé

«Finance, Investment and Growth»16(*) analyse les relations

existantes entre l'activité industrielle et les structures

financières, propriétaires et législatives des pays

considérés. Ils évaluent ceci en comparant

l'activité industrielle et l'intéraction entre les structures du

pays et les caractéristiques industrielles.

Ce travail indique un lien entre le taux de croissance de

l'industrie et la part allouée à la recherche et

développement. La R&D serait un canal de transmission plus important

des marchés financiers sur l'activité économique que la

formation de capital fixe. De plus, la littérature économique

considère les dépenses de recherches et développements

comme facteur déterminant de la variable technologique.

Ce résultat, concernant l'impact des marchés

financiers sur l'activité économique, permet des

interprétations sur le niveau de développement

désiré par les acteurs du marché des capitaux.

En prenant en considération que la technologie permet

une évolution des biens produits ou services prestés dans le sens

de la différenciation de ceux-ci, le modèle de Krugman sur

l'hétérogénéité des produits est

intéressant, car il analyse les effets de cette différenciation

sur la demande des consommateurs. Ce modèle explique que les

consommateurs, en présence de différenciation, restent plus

fidèles à leurs produits, rendant ainsi la demande auquel fait

face l'entreprise moins élastique. D'après ce modèle, la

technologie permettrait une différenciation ou une spécialisation

rendant les revenus de l'entreprise plus stables jusqu'à ce qu'une

nouvelle innovation, changeant les préférences des consommateurs,

apparaisse.

De même, suivant les travaux de Carlin et Mayer, les

marchés financiers, en finançant l'activité de recherches

et développements, rendraient les entreprises moins sensibles à

des chutes de demande qui risqueraient de mettre en péril les

investissements réalisés. En combinant le modèle de

Krugman et l'hypothèse de Carlin et Mayer, on arrive à la

conclusion qu'une partie des acteurs des marchés financiers seraient

plus en clin à rechercher des améliorations des biens existants.

« Il est d'un commun accord » que la

recherche de base ou la recherche servant à appliquer les

résultats de celle-ci sont les plus coûteux. C'est d'ailleurs de

ces recherches que découlent les produits totalement nouveaux. Dans ce

contexte de produits totalement innovants, d'autres modèles sont

certainement plus appropriés comme par exemple le modèle de Von

Stackelberg ou celui de Cournot avec de nouveaux entrants. Le premier

considère les aspects de leader et de poursuivants. C'est ainsi que l'on

peut imaginer que le leader est celui créant le nouveau marché

(non encore segmenter) et le poursuivant étant celui

bénéficiant également de la technologie mais ne pouvant

pas dépasser la croissance de la première entreprise. Ce

système de leader-poursuivant permettrait de développer le

marché du nouveau produit.

Dans ce type de modèle, le prix est une composante

essentielle, celui-ci est contrôlé d'une certaine manière

par le leader qui peut avoir des avantages dans la connaissance de la

technologie et ainsi bénéficier d'une plus grande

notoriété ou simplement parce que cette connaissance lui permet

de créer un produit de meilleure

« qualité ».

Ensuite, lorsque le marché devient conséquent,

que la technologie commence à beaucoup plus se développer, on

constaterait une spécialisation des entreprises essayant chacune

d'améliorer les produits ou services existant afin de se

différencier de la concurrence et rendant ainsi plus fidèle une

partie de leur clientèle (consommateurs), ce qui conduirait au

modèle de Krugman.

Le second modèle considère un duopole avec une

concurrence dans les quantités produites. C'est-à-dire que le

bien serait produit par une technologie dont les économies

d'échelle revêtiraient une plus grande importance que dans le

modèle de Von Stackelberg. Ces économies seraient le fruit d'une

meilleure connaissance dans le processus de production permettant ainsi des

gains d'efficacité ou simplement parce que la taille de l'entreprise

permettrait de mieux maîtriser son environnement.

Dans le cadre du rating, l'information sur la technologie

requiert une importance grandissante car il est nécessaire de

connaître les effets de celle-ci sur les coûts de l'entreprise. Les

modèles ci-dessus supposent que la production ou la mise en oeuvre de la

technologie ne se fait que lorsque la demande est présente (avec

certitude). Dans la réalité, on peut supposer que ceci n'est pas

forcément le cas. L'approche des coûts engendrés par la

technologie, permet de se faire une idée plus précise du besoin

de financement nécessaire à l'activité de l'entreprise et

du genre de produits financiers que celle-ci pourrait proposer aux

investisseurs.

V.1.3 Position

compétitive

Le niveau de compétition est généralement

représenté par des indices de concentration du secteur, au

contraire de l'analyse ci-dessous je ne voudrais pas me concentrer sur la

concentration de l'actionnariat dans les différentes

sociétés même si cette variable peut mener à des

incitants supplémentaires pour la concentration des secteurs. C'est

ainsi que la taille de l'entreprise serait vue comme une proportion du chiffre

d'affaires par rapport au secteur.

La littérature économique oppose

généralement les intérêts des autorités de

régulation de marché et l'effet de la concentration sur la

richesse des secteurs concernés. Dans « Mergers and

the market concentration doctrine : Evidence from the Capital

Market »17(*), B. Espen Eckbo analyse l'effet de la

concentration et du changement de concentration sur la richesse de l'industrie

représentée par le return anormal ou « abnormal

return » en anglais.

La doctrine de concentration du marché est issue de la

théorie d'oligopole des modèles de Cournot et Nash. La

première est basée sur une concurrence par les quantités

entre les sociétés présentes sur le marché. La

seconde concerne la théorie des jeux. L'augmentation de concentration du

secteur peut conduire à une augmentation des prix de l'industrie

concernée étant donné que la collusion est plus facile et

donc que l'exercice d'un pouvoir de monopole est facilité. Ceci est la

doctrine classique de concentration du marché18(*). Néanmoins, les tests

réalisés dans le cadre de cette étude indiquent que cette

hypothèse est rejetée et que l'effet de la richesse de

l'industrie n'est pas positivement corrélé au niveau de

concentration préexistant ni au changement dans le niveau de

concentration.

Cette étude fait ressortir des aspects

réglementaires sur les effets de la concentration qui pourraient

être analysés dans le cadre de la partie Régulation. Des

avantages de la concentration peuvent néanmoins être cités

comme l'internalisation des sources d'information ou plutôt des effets de

synergie qui permettraient de contrôler l'augmentation des

coûts.

Ce volet concentration permet d'introduire la notion de

position compétitive.

La position compétitive peut être

revendiquée de plusieurs manières. D'une part, la taille est sans

aucun doute un avantage qu'il est difficile de négliger. Celle-ci permet

de contrôler plus facilement l'environnement dans lequel se trouve

l'entreprise. Néanmoins, suivant les résultats d'Eckbo, celle-ci

ne serait la composante dans l'établissement de la richesse du

secteur.

L'environnement semble donc être une composante

essentielle dans l'établissement de la position compétitive d'une

entreprise. A ce sujet, une étude de Dehning et Stratopoulos

intitulé « Determinants of sustainable competitive

advantage due to an IT-enabled Strategy »19(*) apporte des

éléments de réponse.

Cette étude teste les hypothèses

suivantes :

1. H1 : Les entreprises avec des compétences

« supérieures » en management de l'IT auront une

plus grande « duration » de leur avantage

compétitif durable.

2. H2 : Les entreprises avec des compétences

supérieures techniques de l'IT auront une plus grande

« duration » de leur avantage compétitif durable.

3. H3 : Les entreprises avec une infrastructure IT

supérieur auront une plus grande « duration » de

leur avantage compétitif durable.

4. H4 : Les entreprises avec un avantage

compétitif majoritairement reconnu auront une plus courte

« duration » de leur avantage compétitif durable.

La première hypothèse touche à la gestion

des possibilités qu'offrent les systèmes

d' « Information Technology ».

La deuxième hypothèse s'intéresse aux

possibilités d'implémenter les systèmes existants afin de

perdurer avec la même technologie.

Ce travail teste également si la qualité des

infrastructures, de même que la reconnaissance des concurrents sur

l'avantage compétitif, joue un rôle sur la capacité des

entreprises à perdurer.

Cependant, l'hypothèse trois pourrait être

liée aux hypothèses un et deux si la flexibilité des

infrastructures est importante.

La dernière hypothèse considère la

reconnaissance de l'avantage par les concurrents, et teste l'effet de cette

reconnaissance sur la duration de l'avantage compétitif.

Les résultats indiquent que la première et la

quatrième hypothèse ont un effet significativement

différent de zéro. La première ayant un effet positif et

la quatrième un effet négatif sur la duration. La

conclusion essentielle est que l'évaluation du management de la

société sur les infrastructures procure un effet

bénéfique sur les investissements réalisés. Par

contre, la reconnaissance des concurrents de l'avantage conduit à une

plus courte duration. Il est également intéressant de noter que

le rating des CEO (Chief executive officer) raccourci la duration de

l'avantage compétitif. Ce résultat n'est pas étonnant si

on considère que le rating des Ceo représente une reconnaissance

de la part des concurrents.

Illustration 7 : Effet sur duration avantage

compétitif IT

|

Effet sur la duration

+

-

-

Mngnt rate

Recon conc

Ceo Rating

|

|

|

|

|

|

|

|

|

|

D'après cette analyse, et en considérant que le

rating des Ceo de même que la reconnaissance des concurrents

représentent des variables environnementales, on arrive à la

conclusion que l'environnement aurait un impact négatif sur la duration

d'un avantage compétitif technologique.

En revenant à des modèles économiques,

nous pouvons de nouveau citer le modèle de Krugman même si les

variables représentant ce modèle, c'est-à-dire la

technologie existante et la qualité des infrastructures ne sont pas

significatives.

La variable représentant le modèle

de Von Stackelberg (la reconnaissance des concurrents) est

significative. De ce fait, nous pouvons conclure que

l'approche de leader-poursuivant est significative pour perdurer dans un

secteur.

V.1.3 Efficience

L'efficience est souvent représentée par des

indices de productivité. Néanmoins, dans le cadre d'une

société, il est préférable de parler de

performance. L'efficience de l'entreprise peut être vue de plusieurs

manières. D'une part, nous avons la performance du management qui est

d'ailleurs la préoccupation première depuis les scandales

financiers qui ont secoué les économies ces dernières

années. Celles-ci sont habituellement mesurées avec les

performances boursières de l'entreprise qui représentent

l'agrégation des performances générales de

l'entreprise.

Néanmoins, étant donné les

problèmes rencontrés, des mesures plus spécifiques aux

objectifs des investisseurs sont nécessaires.

V.1.3.1 Mesures de performances d'une entreprise dans

le cadre du rating

Outils financiers non

spéculatifs

Dettes

Valeur des fonds propres

![]()

Ce ratio permet d'avoir une mesure de la viabilité

financière de l'entreprise. Cependant, dans un contexte de mesure

d'efficience, celui-ci se réfère à une efficience

financière des capitaux disponibles. En d'autres termes, étant

donné que l'efficience peut être définie comme les

ressources mises en oeuvre pour aboutir à un objectif

prédéterminé, il serait intéressant de mesurer les

différentes valeurs de ce ratio en déterminant si les objectifs

de la société on été atteints durant la

période considérée.

Une autre mesure d'efficience pour les détenteurs

d'obligations pourrait être le ratio suivant :

Ebitda

Paiements des intérêts

![]()

Celui-ci mesure les résultats du compte courant par

rapport aux divers emprunts réalisés. Une approche

financière est qu'un niveau bas du ratio peut représenter des

sorties de ressources peu adaptées à l'entreprise. Je

représente ceci par le graphique ci-dessous.

Illustration 8 : Contraintes

Entrées-Sorties

![]()

Suivant ce schéma, les contraintes les plus importantes

proviennent des coûts et de l'endettement de la société.

Les revenus sont beaucoup moins rigides et dépendent de

l'élasticité de la demande à laquelle fait face

l'entreprise ou le secteur.

Si nous suivons l'hypothèse d'indépendance entre

les revenus et les coûts, la forme de la demande ne devrait pas

revêtir d'importance pour l'attribution d'un service financier

standardisé.

Néanmoins, il est évident que les contrats

potentiels ou la demande attendue ne peuvent être

négligés.

Une première approche consisterait à

considérer ce dernier critère comme une source de

différenciation entre les secteurs de même qu'une

différenciation entre les entreprises.

Cependant, si nous considérons les récents

évènements, il est nécessaire de rajouter le

critère de la maîtrise des coûts. Toute la difficulté

réside dans l'interaction entre les coûts et l'évolution de

la demande attendue. Si la confiance règne, cela aboutit à des

investissements massifs dans un secteur. Plus particulièrement, on

arrive à l'approche des dettes sur la valeur boursière de

l'entreprise, ce qui est un outil spéculatif.

Donc, dans l'approche de long terme des ratings, il est

nécessaire de changer d'évaluation et de repasser sur les outils

non spéculatifs cités ci-dessus. Changer de méthodes

d'évaluation provoque des coûts qu'on peut appeler coûts de

remplacement. Ceux-ci ont pour conséquence que les financements se

ralentissent du moins jusqu'à ce qu'un nouvel équilibre

apparaisse. Ensuite, l'approche spéculative peut à nouveau

repartir avec la confiance. Pour illustrer ceci, nous pouvons utiliser la

matrice de transition Moody's 2 ans.

Illustration 9 : Matrice de transition 2

ans

|

Two-year Average Rating transitionMatrix ,1920 to 1995 (%)

|

|

|

|

|

Rating

|

to

|

|

|

|

|

|

|

|

|

|

from

|

Aaa

|

Aa

|

A

|

Baa

|

Ba

|

B

|

Caa-c

|

Default

|

WR

|

|

Aaa

|

79,70

|

9,51

|

2,01

|

0,45

|

0,15

|

0,01

|

0,00

|

0,00

|

8,16

|

|

Aa

|

2,00

|

76,26

|

9,50

|

1,43

|

0,42

|

0,03

|

0,02

|

0,16

|

10,18

|

|

A

|

0,10

|

3,77

|

75,79

|

7,17

|

1,28

|

0,22

|

0,04

|

0,28

|

11,34

|

|

Baa

|

0,05

|

0,42

|

6,42

|

69,73

|

6,71

|

1,29

|

0,12

|

0,73

|

14,53

|

|

Ba

|

0,03

|

0,14

|

0,74

|

7,50

|

63,73

|

7,06

|

0,81

|

2,37

|

17,62

|

|

B

|

0,00

|

0,05

|

0,23

|

1,18

|

8,63

|

60,42

|

3,95

|

6,32

|

19,22

|

|

Caa-c

|

0,00

|

0,02

|

0,03

|

0,77

|

2,07

|

6,67

|

56,11

|

18,11

|

15,92

|

|

source : Moodys

|

|

|

|

|

|

|

|

|

|

|

Différences(%) de vraisemblances entre un downgrade et

upgrade

|

|

Aaa

|

Aa

|

A

|

Baa

|

Ba

|

B

|

Caa-C

|

|

|

|

9,51

|

7,50

|

3,40

|

0,29

|

-0,44

|

-4,68

|

-6,67

|

|

|

La diagonale représente les vraisemblances pour qu'une

entreprise garde le même rating. Les lignes de la matrice

représentent les vraisemblances de sauts d'un rating à

l'autre.

Le bas du tableau représente les différences de

vraisemblance entre une chute et un relèvement de note. Les

résultats indiquent une vraisemblance de chute de moins en moins

importante, pour une période de 2ans, jusqu' aux notes

spéculatives. Ensuite, la vraisemblance de relèvement est plus

importante.

En suivant le raisonnement ci-dessus, les catégories

dont le potentiel de spéculation c'est-à-dire dont les

vraisemblances de chute, sur une période de deux ans, sont les plus

importantes, seraient les notes d'investissement.

Cette approche consisterait à considérer que les

notes élevées permettent de faciliter la croissance de

l'entreprise. Deux types de croissance sont envisageables :

1) croissance interne cad consolider les

activités existantes. En des termes théoriques, cela consisterait

à diminuer l'élasticité de la demande auxquels fait face

l'entreprise ou augmenter les revenus des clients ou fournisseurs si des

synergies sont apparentes (possibles).

2) Croissance externe qui consiste par

l'achat de société existante.

Un travail, intitulé « Is a Bond rating

downgrade Bad news, Good News or no news for stockholders? »20(*), permet de fournir

des explications pour les aspects de croissance cités ci-dessus.

Celui-ci fourni les résultats suivants, les changements de

rating peuvent être anticipés grâce à l'information

publique disponible. C'est ainsi que cette étude utilise les

« events study » pour tester cette hypothèse. Afin

de réaliser ceci, il sépare les annonces en trois

différentes catégories. La première concerne

essentiellement les informations découlant de l'activité de

l'entreprise cad les bénéfices, les cash-flows, les perspectives

financières, la performance.

La seconde catégorie regroupe les informations de

changement de structure financière de l'entreprise.

La dernière catégorie regroupe les informations

« diverses ».

Les tests réalisés démontrent que les

chutes de ratings ayant un lien avec la première catégorie

d'information ont un impact négatif pour les actionnaires tandis que la

seconde n'a pas d'effet significatif.

Suivant cette étude, les acquisitions permettant une

croissance du compte de résultat seraient bénéfiques pour

les actionnaires. Tandis que les changements de structure de celle-ci

n'auraient pas d'effet significatif pour le changement de richesse des

actionnaires.

Pour conclure cette partie, nous pouvons indiquer que les

changements de rating sont de deux natures. La première conduit à

considérer une approche « spéculative » de

l'entreprise (D/V) qui aurait pour effet une croissance de celle-ci. Les

informations liées à cette approche entremêleraient les

informations du compte de résultat de même que les informations du

bilan. Les informations reprenant des renseignements du compte de

résultat influe sur l'actionnariat tandis que les informations de

structure, c'est-à-dire les informations du bilan, ne devraient pas

avoir d'effet significatif sur l'actionnariat. Toutefois, le rating subirait

une révision étant donné qu'on touche aux aspects de long

terme de l'entreprise. Pour en revenir à des aspects monétaires,

il est intéressant de noter que les changements de structure ne peuvent

se faire sans le consentement des épargnants qui décident, in

fine, dans quels produits financiers ils veulent investir.

Une autre manière de mesurer les performances est de

considérer des indices spécifiques permettant de mesurer les

performances des différentes unités de l'entreprise. En d'autres

termes, il est possible de noter la performance des différents

directeurs de la société concernée. Ceci est devenu un axe

de recherche depuis les scandales de ces dernières années.

Néanmoins, nous pouvons considérer que l'évaluation des

directeurs dans le cadre de l'évaluation financière de

l'entreprise est difficilement envisageable car cela pourrait constituer un

frein bureaucratique à l'évolution de la société.

Néanmoins, selon l'article de Dehning et Stratopoulos, le rating des

directeurs aurait un effet négatif sur la société.

L'explication avancée dans cet article est que le rating des directeurs

représente une reconnaissance de la part du secteur ce qui peut

engendrer une concurrence accrue et ainsi annuler les avantages que la

société a acquis grâce à ceux-ci.

V.1.4 Régulation

Les ratings sont utilisés dans différents pays

pour réguler les systèmes financiers. C'est ainsi que la

régulation la plus importante concerne l'obligation pour les dealers des

marchés financiers d'augmenter ou réduire leur position suivant

les différentes évolutions des ratings.

Les pays européens utilisant les ratings pour une

régulation financière sont repris dans le tableau ci-dessous.

Illustration 10 : Utilisation des Ratings dans

la régulation (Europe)

21(*) 21(*)

Néanmoins, la régulation, dans le cadre du

rating, peut être considérée de plusieurs manières.

Selon les hypothèses et thèmes abordés ci-dessus, nous

pouvons considérer différents points où la

régulation joue un rôle important.

Celle-ci entraîne deux obligations, externes et

internes aux agences.

V.1.4.1Obligations internes

Suivant le schéma des agences, la première

nécessité consiste à fournir des informations

cohérentes et correctes de façon régulière aux

analystes afin que ceux-ci puissent utiliser et traiter celles-ci de

manière efficace.

V.1.4.2 Obligations externes

Celles-ci sont de nature à mettre l'entreprise en

règle avec les autorités de contrôle des marchés

domestiques et internationaux.

Nous pouvons notamment citer les règles établies

en matières de fusions et acquisitions de sociétés

concurrentes, les règles en matières de concurrence ainsi que le

contrôle des normes environnementales et de qualité des produits

de l'entreprise.

Ces différentes règles faisant

référence au droit financier, commercial, ainsi que du droit des

consommateurs.

Etant donné que ces différentes règles

sont difficilement connues de tous, nous supposons qu'une certaine

collaboration est nécessaire entre différents départements

des sociétés concernés et les agences de rating. Dans ce

cadre, la neutralité des informations disponibles est l'une des

qualités les plus nécessaire afin qu'un travail rigoureux

mène à une évaluation correcte.

Ce dernier paragraphe conduit aux aspects stratégiques

et à des informations confidentielles qui résultent des

entretiens entre agences de rating et management des sociétés

concernées.

A ce niveau, il est intéressant de noter que des

dérives sont envisageables. Ceci serait également un argument

pour contester les aspects de neutralité revendiquée par les

agences reconnues nationalement ou internationalement si des aspects

spéculatifs, concernant l'application d'une règle plutôt

qu'une autre règle, sont mis en avant. Néanmoins, un garde fou

est de mettre les sociétés concernées par ces changements

de législation sur liste des sociétés pouvant subir un

changement de ratings. Néanmoins, les règles de droit sont

généralement appliquées lorsqu'un accord, entre les

parties, est acquis.

Dans ce cadre de législation, nous spéculons en

disant que l'apparition des conglomérats serait le fruit de craintes ou

opportunités de changement en matière législative. La

diversification des activités permettant ainsi un amortissement des

effets législatifs affectant ces groupes.

V.1.5 Analyse Financière

Analyse Financière

Caractéristiques

Financières

Politique Financière

![]()

Illustration 10 : Analyse

financière

![]()

V.1.5.1Caractéristiques financières

Les caractéristiques financières commencent par

une analyse du bilan de la société, afin de se faire une

idée de la structure financière de l'entreprise. Ensuite, suit

une analyse de profitabilité et de protection des cash-flows. La

flexibilité financière de l'entreprise est également prise

en considération. Néanmoins, la flexibilité serait

liée à la structure financière de l'entreprise. Nous

pouvons notamment citer le ratio de dette sur fonds propres qui permet de se

faire une idée de l'endettement potentiel de l'entreprise. Cependant, il

est à noter que le rating représente ces dernières

années des éléments d'une approche à court terme et

donc qu'il est nécessaire de scinder le ratio de dette sur fonds propres

afin de prendre en considération les papiers commerciaux de façon

plus spécifiques. C'est ainsi qu'on peut établir deux ratios

reprenant des caractéristiques de soutien à court et long terme

de l'entreprise.

Dans ce contexte court « termiste »,

l'analyse du bilan ne fournit pas toute l'information nécessaire

à une évaluation correcte de l'entreprise.

Ces services financiers spécifiques sont appelés

les produits hors bilan. La fonction première de ces produits

étant d'améliorer les cash-flows ou liquidité de

l'entreprise (à court terme).

Je fournis, ci-dessous, une liste de ces services qui me

paraissent les plus appropriés.

Illustration 11 : Produits Hors

bilan

|

LEASING

|

|

Sales and Lease Back

|

|

Factoring

|

22(*)

Hormis ces produits spécifiques et la structure du

bilan représentée par le ratio D/E, la flexibilité

financière de l'entreprise est généralement

représentée par les ratios de solvabilité et de

liquidité.

V.1.5.2 Politique Financière

Le deuxième élément entrant en

considération dans le risque financier est la politique

financière. Les outils comptables classiques, permettant une description

de cette politique, sont les ratios financiers.

Une distinction est nécessaire afin de décrire

la politique d'emprunt et de paiement d'une société

particulière. Celle-ci est différente entre les approches de long

terme et court terme de l'entreprise.

La structure de long terme, de même que la politique

financière à long terme, est représentée par le

ratio de structure du capital, le ratio D/E.

Néanmoins, les fluctuations à court terme, que

connaissent les entreprises, peuvent provoquer des changements de politiques,

entraînant une prépondérance pour un financement à

court ou long terme de celles-ci.

Dans ce contexte d'analyse à court terme, l'analyse du

besoin en fonds de roulement23(*) requiert une attention particulière.

Celui-ci regroupe différents actifs nécessaires

au fonctionnement d'une société.

Nous citons également d'autres ratios permettant de

cibler des caractéristiques financières de l'entreprise comme les

ratios de liquidité et de nombres de jours clients. L'analyse du besoin

en fonds de roulement semble donc être la clé du financement

à court terme.

Le ratio D/E est celui représentant la structure du

capital. Celui décrit la politique en matière d'emprunt et de

fonds propres. Toutefois, dans le cadre de société

multinationale, les réserves et la politique de change peuvent jouer un

rôle important.

Il est cependant difficile d'évaluer la politique

financière. D'un commun accord, la politique est censée

être stable pour une certaine période afin de faciliter la gestion

et permettre une confiance de la part des investisseurs.

Dans ce cadre, la politique financière tombe sous le

coup de la confidentialité, c'est pourquoi une approche rating des

directeurs financiers, est envisageable.

Afin de conclure, nous indiquons qu'une politique

générale se base sur un financement à long terme

impliquant les marchés internationaux de différentes

manières.

La première consiste en un financement à long