IX. Index des Illustrations

et Annexe

Table des Illustrations

Illustration 1 : Agences répertoriées

Basel.....................................................14

Illustration 2 : Caractéristiques des

agences...................................................15

Illustration 3 : Caractéristiques des

agences...................................................16

Illustration 4 : Rating des instruments à long

terme..........................................19

Illustration 5 : Rating des instruments à court

terme.........................................20

Illustration 6 : Risque

Business.................................................................29

Illustration 7 : Effet sur duration avantage

compétitif IT....................................35

Illustration 8 : Contraintes

Entrées-Sorties....................................................37

Illustration 9 : Matrice de transition 2

ans.....................................................39

Illustration 10 : Utilisation des Ratings dans la

régulation (Europe).......................42

Illustration 10 : Analyse

financière..............................................................44

Illustration 11 : Produits Hors

bilan.............................................................45

Illustration 12 :

IPCUM..........................................................................50

Illustration 13 :

IPCUM..........................................................................50

Illustration 14 : Graphe Droite

Budget.........................................................52

Illustration 15 : Régression : Nouveau

produit................................................57

Illustration 16 : Régression : Portefeuille

Nouveau produit.................................61

Illustration 17 : Test

recrutement...............................................................65

Illustration 18 : test

directeur....................................................................65

Illustration 19 : test

groupe......................................................................66

Illustration 20 : test

Clients......................................................................66

Illustration 21 : test

brevêts......................................................................68

Illustration 22 : Schéma régression

2...........................................................69

Aspects multiples des ratings

Y

X

D1

Rpot

La situation décrite ci-dessous reprend un raisonnement

microéconomique qui conduit à des interprétations en

termes de choix et de préférences entre les actifs financiers.

L'hypothèse fondamentale est que les deux actifs sont

indépendants ce qui est représenté par les axes du

graphique, et que le marché des actions est négativement

corrélé à celui des obligations.

Nous partons des hypothèses que les

préférences entre les deux actifs ne sont ni

complémentaires ni des substituts parfaits. En effet, la

complémentarité parfaite suggérerait une information

parfaite entre les deux biens, la substitution parfaite une information trop

abondante en éliminant le cas où l'information est

inexistante.

Hypothèse : a et b représente l'information

sur l'actif X et Y respectivement ;

Où á représente les pondérations

entre les actifs dans le portefeuille.

(X²) / á a + (Y²)/

(1- á )b = R

D = (1/âx ) X +

(1/ây) Y

Où âx ây

représentent les risques associés aux deux actifs.

X Y représentent les quantités

potentielles d'un actif dans le portefeuille.

La droite D représente les corrélations qu'il

pourrait y avoir entre les deux actifs. Ces corrélations sont

évidemment décidées par le marché. C'est pourquoi

la pente reliant les deux actifs est représentée par le â

de ces actifs. Je prends en origine et en ordonnée le volume potentiel

des deux actifs dans le portefeuille.

Selon les caractéristiques classiques des mouvements de

titre dans un portefeuille, on constate bien que lorsqu'un actif augmente sa

variance, il est désavantagé et son potentiel dans le

portefeuille diminue.

La fonction R représente des préférences

pour les deux actifs. L'hypothèse est que lors du lancement de ces deux

actifs sur le marché, il devrait y avoir une indifférence entre

ceux-ci notamment car l'information sur ces deux actifs est identique. En

d'autres termes, celle-ci suit des standards établis.

Ensuite, le marché devient maître du mouvement de

ces deux titres. On repasse à l'attention portée sur les valeurs

du Beta.

Toute l'interprétation de cette courbe

d'indifférence se base sur, premièrement l'information

demandée et offerte sur les titres X et Y, et l'inverse des

pondérations de ces titres dans le portefeuille.

Utiliser l'inverse des pondérations permet de donner la

priorité à l'information sur les titres et ainsi revenir vers

l'équilibre des titres dans le portefeuille grâce à

celle-ci.

Les changements dans la valeur intrinsèque (ou risque

business), rendant ces titres moins attractifs, sont représentés

par une courbe d'indifférence se rapprochant de l'origine. Ce qui peut

également indiquer une illiquidité temporaire du titre. L'aire

située entre la droite et la courbe d'indifférence

représente cette illiquidité.

Une augmentation de la variance du titre représente

également, à préférence identique, une chute

potentielle de revenu. Ce problème, selon la formule d'utilité

citée ci-dessus, se résout par une information plus importante,

qui consisterait à redonner au titre une valeur intrinsèque

supérieure aux yeux des investisseurs, ceci aurait pour effet de

repousser la droite.

Néanmoins, l'augmentation de la variance peut

également représenter un signe de changements structurels en ce

qui concerne les préférences de investisseurs. En d'autres

termes, l'augmentation de la variance peut conduire les investisseurs à

changer de préférence pour atteindre l'équilibre notamment

si les pressions de cette variance sont trop fortes.

Dans le même ordre d'idée, l'augmentation de la

variance, à préférence identique, peut représenter

une liquidité accrue à court terme du titre.

Création de courbe de

rendement

Les obligations notées dans les différents

indices européens couvrent plusieurs échéances. De

même chaque échéance couvre des taux

d'intérêts différents, ceci permet la création de

plusieurs courbes qui permettent de se créer des liquidités

à court terme. En d'autres termes, il est possible de créer des

rendements selon les échéances des obligations en

éliminant donc les effets des mouvements du prix de ceux-ci. L'approche

de portefeuille est également envisageable avec des pondérations

différentes pour différentes échéances, ce qui

permet de créer une courbe de rendement avec une interprétation

semblable à celle issue des obligations d'états. Ce faisant, les

ratings pourront servir d'indicateurs dans la création de cette

courbe.

Prenons un exemple qui pourra illustrer cette

approche :

Voici un portefeuille qui a été

réalisé dans le cadre d'un séminaire, celui-ci a

été construit selon les caractéristiques classiques de

répartition des risques c'est-à-dire des répartitions

entre les actions inférieures à dix pourcent en valeur de la

totalité du portefeuille.

|

L'Oreal

|

|

Barclays

|

|

Wal mart

|

|

Carrefour

|

|

Gehe

|

|

BNP paribas

|

|

Citigroup

|

|

BASF

|

|

Bayer

|

|

Pfizer

|

|

GSK

|

|

Kraft

|

|

Danone

|

|

Nestlé

|

|

H&P

|

|

Lexmark

|

|

Microsoft

|

|

Canon

|

|

vw

|

En utilisant ce portefeuille, il est possible de prendre les

obligations émises par ces entreprises et recréer une courbe de

rendement avec les différentes échéances résultant

du choix de ces entreprises. Cette approche est proche de ce que feraient les

dealers des marchés financiers.

Cette technique permettrait donc de ne plus avoir d'effets de

mouvements des prix des ces obligations et donc d'éliminer tout effet

spéculatif et gardant des rendements supérieurs aux obligations

d'état durant une même période.

Je ne vais pas créer ce portefeuille car il est

difficile de créer celui-ci sans les infrastructures

appropriées.

Définition

Leasing

Le leasing consiste en la location de matériel

nécessaire à l'activité de l'entreprise apparaissant. Ces

locations sont réalisées par des contrats spécifiques

permettant l'utilisation du bien moyennant un paiement échelonné.

Lorsque le bien arrive en fin de vie, une option d'achat est souvent

possible.

Sales and Lease back

Cela consiste à vendre des actifs immobilisés

pour les louer par la suite ce qui permet de générer des

liquidités supplémentaires en créant un minimum de dettes

supplémentaires.

Factoring

Le factoring consiste à vendre les créances de

l'entreprise à une société spécialisée dans

le recouvrement de celle-ci. Cela permet de générer des

liquidités. La contrepartie étant une actualisation des

créances.

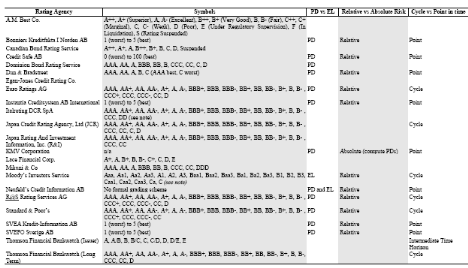

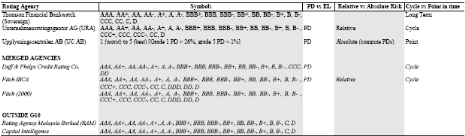

Echelle de mesure des ratings des agences

repertoriées

Articles issus de la presse

écrite

M. Dutreil : "Le modèle de distribution

français semble à court

d'innovation"

LE MONDE du 06.02.04

Selon Renaud Dutreil, secrétaire d'Etat aux PME, à la

consommation et au commerce, "le pouvoir d'achat des ménages n'a pas

baissé", contrairement à ce qu'affirme M.

Leclerc.

Cet entretien a été relu et amendé par M.

Dutreil.

Michel-Edouard Leclerc dénonce la réglementation du

commerce en France qui pénaliserait le consommateur. Qu'en pensez-vous

?

Avant chaque élection, M. Leclerc lance une campagne "provoc". Je

ne suis donc pas surpris. Et je trouve qu'indirectement il soulève une

vraie question : le modèle de distribution français n'est-il pas

en train de s'essouffler ? Il semble à court d'innovation et ne met pas

autant qu'il le faudrait la concurrence au service du consommateur.

La

grande distribution a longtemps été le moteur du commerce en

France. Aujourd'hui, elle est attaquée sur deux fronts : sur celui des

prix, par les "hard discounters", et sur celui de la qualité, par les

franchisés et le commerce de détail. Les grands distributeurs

s'interrogent donc sur leur modèle et cherchent une nouvelle

stratégie, un nouveau souffle.

M. Leclerc souligne surtout que le

pouvoir d'achat des ménages a baissé, contrairement à ce

que dit l'Insee, et que les prix montent plus vite que ne le montrent les

indices d'inflation...

Non, le pouvoir d'achat des ménages n'a pas

baissé. L'Insee a déjà réfuté certains

éléments avancés par M. Leclerc. En écartant

arbitrairement certaines dépenses, on peut peut-être construire un

indice de pouvoir d'achat qui baisse ou même qui monte ! Celui de M.

Leclerc écarte ce qu'il appelle les "dépenses incompressibles",

dans lesquelles il inclut notamment le logement et les coûts de

transport. Je ne suis pas d'accord avec cette définition. On peut

choisir de dépenser plus ou moins pour son logement, on peut voyager

plus... En réalité, son indice ne mesure qu'une chose : comment

évolue ce que les gens peuvent dépenser chez Leclerc.

Ce n'est

pas inintéressant...

Effectivement. On peut se demander pourquoi les

consommateurs ont moins d'argent à dépenser chez Leclerc. Mais le

vrai problème de la distribution est qu'elle ne parvient pas à

restituer aux consommateurs les gains de productivité des industriels.

Deux phénomènes l'en empêchent : les marges arrière,

qui sont captées par le distributeur, et les bons de réduction

("couponing"). J'ai essayé de limiter les marges arrière avec une

circulaire, mais les distributeurs ont aussitôt développé

les coupons. Ces réductions sont intégralement financées

par le fournisseur. Les distributeurs en gardent une partie et en restituent

une autre à leurs clients. Globalement, le consommateur a donc le

sentiment que les prix augmentent. Il perd la possibilité de les

comparer facilement d'une enseigne à l'autre. Le marché devient

plus opaque. Cela finit par favoriser les enseignes à très bas

prix (hard discount) et par renforcer le commerce de détail, deux types

de lieux d'achat où l'on peut comparer les prix.

La démarche

de M. Leclerc présente aussi un autre intérêt : il

reconnaît qu'il y a une inflation non générale mais

sectorielle, concentrée sur les produits de marque. On ne la retrouve

pas sur les articles de marque distributeur, sur lesquels les marges

arrière et le couponing ne sont pas pratiqués.

Pour M.

Leclerc, ces pratiques découlent de la rigidité introduite par la

loi Galland, en 1996, qui interdit la revente à perte. Il en demande la

suppression. Qu'en pensez-vous ?

J'ai publié une circulaire qui

facilite les pratiques de différenciation tarifaire. On ne peut plus

dire que la loi Galland impose un prix unique, fixé par les industriels.

Mais distributeurs et industriels n'utilisent pas la liberté qui leur a

été accordée et se renvoient la balle.

D'ici deux mois,

je tirerai le bilan de cette circulaire. Je pense avoir réussi à

ralentir l'augmentation des marges arrière mais pas à les faire

reculer. Le bilan risque donc d'être mitigé. Si c'est

effectivement le cas, j'engagerai une phase de concertation sur

l'évolution possible de notre système de commerce. Mais les

distributeurs et les producteurs, qui ont conscience que la situation actuelle

ne peut pas durer, doivent d'abord réfléchir à leurs

relations commerciales avant de prendre la loi Galland comme bouc

émissaire.

Quels moyens a mis en oeuvre l'administration pour faire

respecter la législation ?

Au 31 décembre 2003, 376

procédures pénales ont été engagées,

démontrant, s'il était nécessaire, que les marges

arrière sont pour une grande partie d'entre elles hors la loi. Il y a eu

33 assignations en matière commerciale, avec des amendes allant de 30

000 à 50 000 euros, pour, par exemple, des prestations facturées

non effectuées ou surfacturées, des abus de puissance d'achat. On

ne peut pas rendre responsable la loi Galland de telles pratiques, il fallait

faire naître une jurisprudence adaptée.

Reste que la

consommation ne va pas bien...

On ne peut pas dire en France que la

consommation aille mal. Elle continue à progresser, même si sa

croissance est modérée. Il n'y a pas de crise, mais la

consommation est simplement devenue beaucoup plus erratique. Le consommateur

est plus détaché, plus difficile. Il faut exciter son besoin

d'achat. Il a besoin d'innovation, ce que proposent le hard discount ou les

franchises, qui sont en plein essor. Les distributeurs n'ont pas fait preuve de

la même capacité d'innovation.

La concentration des centrales

d'achats est-elle un problème ?

Il ne reste pas deux centrales

d'achats en France, mais cinq ; la concurrence est donc encore très vive

sur le papier. Cependant, cette concentration des acheteurs a fait baisser le

nombre de PME fournisseurs de la grande distribution. Or l'innovation vient

souvent de ces PME. Le système des marges arrière les

évince encore plus.

Propos recueillis par Sophie Fay et

Stéphane Lauer

ARTICLE PARU DANS L'EDITION DU 07.02.04

Polémique autour du pouvoir d'achat des

Français

LE MONDE du| 06.02.04

Michel-Edouard Leclerc dénonce, dans une

étude publiée jeudi, une baisse du revenu disponible des

ménages. L'Insee consteste ces résultats. Industriels et

distributeurs se rejettent la responsabilité de l'augmentation des prix

ressentie par les consommateurs.

Le pouvoir d'achat des Français

a-t-il baissé en 2003 ? Bien que les indicateurs de l'Insee montrent que

celui-ci a progressé de 1,2 % en 2003, Michel-Edouard Leclerc,

président du groupe de distribution du même nom, part en campagne

pour démontrer l'inverse. Selon une étude commandée par

les Centres Leclerc au Bureau d'informations et de prévisions

économiques (BIPE), le pouvoir d'achat des Français aurait

chuté de 1,1 % en 2003. Ce constat expliquerait la morosité des

ménages et surtout le rythme d'une consommation trop faible pour

alimenter la croissance.

" Depuis deux ans, les Français expriment

des craintes face à ce qu'ils perçoivent comme une augmentation

forte des prix, allant jusqu'à déclencher une relative psychose

de l'inflation dans l'opinion, constate M. Leclerc, or les chiffres de l'Insee

ne confirment pas de flambée des prix, c'est face à cette

incompréhension qu'on a voulu chercher les origines en

s'intéressant à la notion de pouvoir d'achat",

explique-t-il.

Pour étayer sa démonstration, M. Leclerc, avec

l'aide du BIPE, se propose de revisiter les chiffres de l'Insee sur le pouvoir

d'achat des ménages qui ne tiendrait pas compte de certaines

évolutions comme la nature des dépenses des ménages. Le

BIPE distingue, dans la consommation globale, les dépenses "contraintes"

qui représentent environ un quart du revenu des ménages. "Les

frais liés au logement, les transports collectifs, les assurances sont

des dépenses incompressibles et leur importance freine

l'appréciation des consommateurs dans ce qu'ils peuvent librement

dépenser", explique le BIPE.

L'enquête montre ainsi qu'entre

1990 et 2002 le pouvoir d'achat "effectif et disponible" du consommateur, une

fois défalquées ces dépenses "contraintes", a

augmenté de 1 % en moyenne chaque année, alors que l'indicateur

Insee annonce une croissance de 1,9 %. La différence serait encore plus

spectaculaire dans les périodes de moindre croissance, comme en 2003,

où l'Insee constate une hausse de 1,2 % de son indice alors que

l'indicateur "Leclerc" chute de 1,1 %. "En 2003, toutes les dépenses

contraintes ont été orientées à la hausse :

assurance, gaz, électricité et loyers, estime Elisabeth

Waelbroeck-Rocha, directrice générale du BIPE, au total, la

hausse de ces dépenses dépasse 5 % pendant que le revenu

disponible brut des ménages n'augmentait que de 3 %."

Une

démonstration qui laisse sceptiques les économistes

contactés par Le Monde. "Si l'idée de séparer les

dépenses auxquelles on ne peut pas échapper du reste de la

consommation est intéressante, l'ampleur du résultat

observé en 2003 semble contestable", estime Hervé Monet,

économiste à la Société générale.

"Depuis 1996, l'évolution des prix des loyers n'est pas très

supérieure à celle de l'indice général des prix,

dans ce contexte, on comprend mal comment les dépenses "contraintes"

auraient pu avoir un tel impact en 2003 sur le pouvoir d'achat",

renchérit Michel Glaude, directeur des statistiques de l'Insee, qui

estime "fallacieux" l'indice concocté par Leclerc et le BIPE : "La

comptabilité nationale mesure l'évolution du pouvoir d'achat de

l'ensemble de la population, en tenant compte de l'augmentation du nombre de

ménages, qui est d'environ 1 % par an, alors que le BIPE mesure une

évolution du pouvoir d'achat par ménage, sans tenir compte des

évolutions démographiques",

Affirme l'Insee.

Voilà pour la querelle statistique.

Mais, au-delà de cette polémique, se pose une vrai

problématique qui est de nature à peser sur la consommation des

Français : la loi Galland, votée en 1996, est aujourd'hui

soupçonnée de provoquer des effets inflationnistes.

Cette loi,

qui régit les négociations commerciales entre la grande

distribution et ses fournisseurs, fixe un seuil de revente à perte, un

prix en dessous duquel il est interdit de descendre. A l'origine, le but

était de protéger les industriels, notamment les plus petits, en

interdisant à la grande distribution de faire pression sur eux pour

obtenir de meilleures conditions d'achat. Il en a résulté une

uniformisation des prix dans les grandes surfaces.

De plus, la pression n'a

pas baissé : les distributeurs ont petit à petit facturé

aux industriels des prestations de "coopération commerciale" comme la

mise en valeur d'un produit dans un rayon, ou un catalogue... Des prestations

facturées sous la forme d'un pourcentage prélevé sur le

chiffre d'affaires appelé "marge arrière". Ce système

s'est perverti au fil du temps : ces "marges arrière" ont fini par

atteindre de 30 % à 50 % du prix des produits. Pour compenser, les

industriels ont augmenté leurs tarifs, provoquant des effets

inflationnistes. Le prix des grandes marques alimentaires a ainsi fait un bond

de 3,3 % en 2002, tandis que le prix moyen des mille produits les plus

achetés, qui sert de référence psychologique au

consommateur, a augmenté de 3,9 %.

Le gouvernement a voulu rompre ce

cercle vicieux en publiant en 2003 une circulaire. Celle-ci permet aux

distributeurs de négocier auprès d'un fournisseur des conditions

d'achat différentes d'un concurrent, réintroduisant ainsi un peu

plus de souplesse dans les négociations commerciales. Une mesure qui

semble peu suivie d'effet : les "marges arrière" continuent de

progresser. Car, mis à part le consommateur, jusqu'ici tout le monde ou

presque trouvait son compte dans ce système : les distributeurs en

obtenant sans beaucoup d'efforts une rente de situation ; les industriels

n'ayant plus qu'à répercuter de façon mécanique les

ponctions réclamées par les distributeurs.

Mais, aujourd'hui,

les deux "frères ennemis" sont rattrapés par l'arbitrage des

consommateurs qui se détournent des hypermarchés pour faire leurs

courses dans les magasins de maxidiscompte. La polémique soulevée

par Michel-Edouard Leclerc à propos du pouvoir d'achat est

révélatrice d'un malaise du système de distribution

français, qui pourra difficilement faire l'économie d'une

réforme.

Stéphane Lauer

. ARTICLE PARU DANS L'EDITION DU

07.02.04

Listes des variables utilisées (Version

Originale du questionnaire)

PCOMPCOOP: Has your BU co-operated in research with competitors?

(Y-N)

PVERTCOOP: Has your BU co-operated in research with vertical

partners? (Y-N)

PRIPLCOOP: Has your BU co-operated in research with research

institutes or public labs? (Y-N)

PUNIVCOOP: Has your BU co-operated in research with universities?

(Y-N)

PGROUPCOOP: Has your BU co-operated in research with other firms

within the group? (Y-N)

PCONSCOOP: Has your BU co-operated in research with consultants?

(Y-N)

POFIRMCOOP: Has your BU co-operated in research with other

companies? (Y-N)

CUSTINFO02: low importance of information from customers.

CUSTINFO3: medium importance of information from customers.

CUSTINFO45: High importance of information from customers.

SUPPINFO02: low importance of information from suppliers.

SUPPINFO3: medium importance of information from suppliers.

SUPPINFO45: high importance of information from suppliers.

COMPINFO02: low importance of information from competitors.

COMPINFO3: medium importance of information from competitors.

PCOMPINFO45: high importance of information from competitors.

CONSINFO02: low importance of information from consultancy

firms.

CONSINFO3: medium importance of information from consultancy

firms.

CONSINFO45: high importance of information from consultancy

firms.

UNRIINFO02: low importance of information from universities or

research institutes.

UNRIINFO3: medium importance of information from universities or

research institutes.

UNRIINFO45: high importance of information from universities or

research institutes.

GROUPINFO02: low importance of information from other companies

within the group.

GROUPINFO3: medium importance of information from other companies

within the group

GROUPINFO45: high importance of information from other companies

within the group

RECRUT02: Your BU's recruiting process brings seldom new skills

to your BU.

RECRUT3: Your BU's recruiting process brings sometime new skills

to your BU.

RECRUT45: Your BU's recruiting process brings often new skills to

your BU.

BUDGPLAN02: low ideas generation during the budgeting/planning

process.

BUDGPLAN3: medium ideas generation during the budgeting/planning

process.

BUDGPLAN45: high ideas generation during the budgeting/planning

process.

OUTRECRU02 low: recruitment of executives from outside main

business sector.

OUTRECRU3: medium recruitment of executives from outside main

business sector.

OUTRECRU45: high recruitment of executives from outside main

business sector.

BRAINSTO02: Your BU favours seldom brain storming sessions and/or

face-to-face contacts.

BRAINSTO3: Your BU favours sometime brain storming sessions

and/or face-to-face contacts.

BRAINSTO45: Your BU favours often brain storming sessions and/or

face-to-face contacts.

PATENLIT02: Your BU seldom uses patent literature as a source of

ideas and information.

PATENLIT3: Your BU sometimes uses patent literature as a source

of ideas and information

PATENLIT45: Your BU often uses patent literature as a source of

ideas and information

MKTSURV02: Your BU regularly relies on market surveys and

benchmarking practices (seldom).

MKTSURV3: Your BU regularly relies on market surveys and

benchmarking practices (sometime)

MKTSURV45: Your BU regularly relies on market surveys and

benchmarking practices (often)

CIP02: Your BU intensively uses competitive intelligence

processes (low level).

CIP3: Your BU intensively uses competitive intelligence processes

(medium level).

CIP45: Your BU intensively uses competitive intelligence

processes (high level).

SKILPROF02: Your BU successfully manages to attract highly

skilled professionals (low level).

SKILPROF3: Your BU successfully manages to attract highly skilled

professionals (medium level).

SKILPROF45: Your BU successfully manages to attract highly

skilled professionals (high level).

PCREAYEAR: dummy which takes value 1 if the firm is younger than

the mean of the sample

BXL: dummy takes 1 if firm active in Brussels region

FLAM: dummy takes 1 if firm active in Flemish region

EMPINBEL: increase of the number of employees between 1997 and

2000.

PTMTRDEUC02: low time reduction of the introducing of new

products

PTMTRDEUC3: medium time reduction of the introducing of new

products

PTMTRDEUC45: high time reduction of the introducing of new

products

TECHNUM3DUM1: firm active in high and medium high technology

sector

TECHNUM3DUM2: firm active in low and medium low technology

sector

TECHNUM3DUM3: firm active in services sector

BRAINDRA02: low brain drain observed

BRAINDRA3: medium brain drain observed

BRAINDRA45: high brain drain observed

CA00BEL: turnover 2000

CA97BEL: turnover 1997

CAINCBEL: increase in the turnover between 1997 and 2000

|