Master Complémentaire en Economie

Internationale et du Développement

Facultés Universitaires Notre-Dame de la Paix,

Namur

Université Catholique de Louvain, Louvain-la-Neuve

Les répercussions

de la crise

financière internationale

sur les pays émergents

Elie Chanson NJOUMENÉ

Promoteur : Professeur Paul REDING

Tuteur : M. François-Xavier DE MEVIUS

Travail présenté en vue de l'obtention du

Diplôme de Master Complémentaire

en Economie Internationale et

du Développement

Année Académique

2008-2009

Remerciements

Ce projet a été réalisé

grâce à la contribution remarquable d'un certain nombre de

personnes à qui nous tenons à exprimer notre gratitude. Nous

pensons:

· Au Professeur Paul REDING, notre

promoteur, pour n'avoir ménagé aucun effort pour diriger de bout

en bout ce travail malgré son agenda surchargé ;

· A M. François-Xavier DE

MEVIUS, notre tuteur, pour la lecture et tous ses conseils qui nous

ont fortement édifié et aidé dans l'orientation à

donner à ce travail ;

· A tout le personnel des Facultés

Universitaires Notre-Dame de la Paix,

particulièrement celui du Master

Complémentaire en Economie Internationale et du

Développement, pour avoir toujours répondu

à nos sollicitations. Nous pensons

notamment à Mesdames Pierrette NOEL

et Marie-Eve MULQUIN.

En bref, à tous ceux qui nous ont aidés dans

quelques circonstances que ce soit pour la conception, la réalisation et

la rédaction de ce document, qu'ils trouvent ici l'expression de nos

sincères remerciements.

Table des matières

Remerciements i

Table des matières ii

Listes des graphiques et tableaux iii

Introduction 1

Partie I : Un aperçu général de la

crise des « subprimes » et canaux de transmission

dans les pays émergents d'Afrique 2

A. Contexte et genèse de la crise

financière internationale des « subprimes »

2

A-1. Contexte international 2

A-2. Genèse de la crise financière des «

subprimes » 3

A-3. Les crises financières du XXe siècle et leurs

caractéristiques 6

A-4. Mécanismes de propagation de la crise 7

B. Canaux de transmission de la crise, état des lieux

et réactions dans les pays émergents

d'Afrique 9

B-1. Typologies des canaux de transmission de la crise 9

B-1.1 Canaux tributaires au système financier 9

B-1.1.1. Interdépendance entre le système

bancaire des pays africains et les banques internationales

9

B-1.1.2. Les Investissements Directs Etrangers (ou IDE) et les

autres flux financiers en

direction de l'Afrique 11

B-1.1.3. Les modifications des conditions d'emprunt

12

B-1.2 Canaux tributaires à l'économie

réelle 14

B-1.2.1 Les cours des produits de base 14

B-1.2.2 La demande d'exportation 15

B-1.3 Canaux tributaires aux finances publiques 16

B-2. L'Afrique face à la crise et les perspectives

d'avenir 16

Partie II : Une analyse du cas d'un pays émergent

d'Afrique subsaharienne : Le Cameroun 18

C. Bref aperçu sur le Cameroun 18

D. Répercussion de la crise financière

internationale sur le Cameroun 19

D-1 Analyse de l'exposition du secteur financier 19

D-1.1. Prédominance des banques étrangères

dans le secteur bancaire au Cameroun 19

D-1.2. Evolution du marché interbancaire et du

marché du crédit 20

D-1.3. Position extérieure nette du secteur bancaire

camerounais 23

D-1.4. Indicateurs de la solidité du secteur bancaire

camerounais 24

D-2 Impact de la crise sur l'économie réelle

camerounaise 25

D-3 Impact de la crise sur les finances publiques camerounaises

26

D-3.1. Impact sur le budget de l'Etat et les réserves

officielles de change 26

D-3.2. Impact sur la balance courante et la dette publique 27

E. Recommandations 28

Conclusion 30

Bibliographie I

Listes des graphiques et tableaux

Figure A. 1 : Croissance du PIB mondial et des

PIB par groupes de pays (en % annuel) 3

Figure A. 2 : Evolution (en pourcentage annuel)

du prix immobilier moyen 5

Figure A. 3 : Comparaison de quelques crises

récentes et celle des « supbrimes » 7

Figure B.1 : Part du capital des banques

domestiques détenues par les banques étrangères par

région (en % des capitaux totaux du secteur bancaire domestique) 10

Figure B.2 : Evolution des flux financiers vers

l'Afrique (en milliards de US $) 12

Figure B.3 : Ecart (en %) entre le taux 3 mois

interbancaire et le taux directeur des banques centrales 13

Figure B.4 : Chute des cours des matières

premières 15

Figure B.5 : Principales destinations des

exportations africaines (part en % du total) 15

Figure B.6 : Déficit budgétaire

16

Figure D. 1 : Evolution des transactions (axe de

droite, en millions de Franc CFA) et des taux

d'intérêt

interbancaires de la CEMAC (axe de gauche, en %), entre 2004 et 2009 21

Figure D. 2 : Evolution du total des

crédits intérieurs et des ressources collectées dans le

réseau bancaire camerounais entre 1999 et 2008 (en milliards de Franc

CFA) 22

Figure D. 3 : Evolution de la position

extérieure nette des banques camerounaises (en milliards de Franc CFA)

entre 1999 et 2008 23

Figure D. 4 : Evolution des exportations

camerounaises (en milliards de Franc CFA) entre 2005 et 2009 25

Figure D. 5 : Evolution des termes

d'échange du Cameroun (croissance en % annuel) entre 2006 et 2009 26

Figure D.6: Evolution du solde budgétaire

du Cameroun (en %PIB) entre 2007 et 2009 26

Figure D. 7: Evolution des réserves

officielles de change du Cameroun (en mois d'importation) entre 2006 et 2009

27

Figure D. 8: Evolution de la balance courante du

Cameroun (en % PIB) entre 2007 et 2009 27

Figure D.9:

Evolution de la dette publique du Cameroun (en % PIB) entre 2004 et 2009 28

Tableau A.1 : Taux de défaut sur les

« subprimes » et ses conséquences (en % annuel) 7

Tableau C. 1 : Fiche signalétique du

Cameroun 18

Tableau D. 1 : Structure du capital (en %) des

banques camerounaises selon la COBAC 20

Tableau D. 2 : Indicateurs de la solidité

financière des systèmes bancaires du Cameroun, de la CEMAC

(2005-2007), de l'Afrique du Sud et de la France (2005). 24

Introduction

Au courant de ces 30 dernières années, les

crises financières sont devenues de plus en plus fréquentes et

d'une plus grande ampleur. Entre 1973 et 1997, EICHENGREEN (2003) a

recensé 139 crises financières dont 95 ont éclaté

dans les pays émergents et 44 dans les pays développés.

Cet auteur fait remarquer que ces crises surviennent dans un contexte de

libéralisation et de mondialisation où la mobilité des

capitaux est de plus en plus accrue. Il montre en outre que cette

mobilité des capitaux a des effets non seulement positifs, mais aussi

négatifs. Elle peut en effet affecter positivement l'efficience de

l'allocation des ressources et le taux de croissance. Cependant, elle peut

également être une source de crise, spécialement quand les

institutions domestiques sont vulnérables et les reformes

inadéquates dans le processus de mondialisation. Son analyse à la

fois historique, théorique et empirique laisse voir à partir des

statistiques sur la répartition des crises entre les pays

développés et les pays émergents que ces derniers pour la

plupart, se sont exposés par le processus de l'intégration du

marché financier international au moment où leurs institutions

étaient encore vulnérables et les reformes peu

adaptées.

La crise des « subprimes » survient aux

Etats-Unis en août 2007 dans ce contexte de mobilité accrue des

capitaux et particulièrement des produits financiers qui sont

échangés avec une vitesse largement supérieure à

celle des marchandises. Des systèmes financiers de certains pays

émergents comme la plupart des pays d'Afrique étant peu

développés, d'aucuns ont cru qu'ils étaient moins

vulnérables à cette crise. On a même pensé que

certains pays émergents joueraient un rôle stabilisateur, capable

de freiner les désordres financiers, du fait de leur croissance soutenue

(AGLIETTA, 2008, P. 48). Pourtant, la crise qualifiée au

début des « subprimes » est devenue une crise globale

: « La propagation de la crise a donc infirmé l'espoir de

découplage des pays émergents » (AGLIETTA, 2008, P.

47).

Comment aurait-elle atteint l'Afrique, marginalisée

dans les flux financiers internationaux ? Afin d'apporter une tentative de

réponse à cette problématique, il nous paraît

judicieux de répondre aux deux principales questions suivantes : Quels

sont des canaux de transmission susceptibles de propager la crise aux

économies africaines ? Quelles sont les manifestations de ces canaux de

transmission dans ces économies ?

Pour aborder ces questions, nous avons organisé notre

travail en deux grandes parties. La première partie présente

d'abord un bref historique de la genèse de la crise des «

subprimes » avant d'examiner en détail les canaux de

transmission de la crise aux économies africaines en

général et de l'Afrique sub-saharienne en particulier. La

deuxième partie analyse le cas du Cameroun avec pour cadre d'analyse de

base, les canaux de transmission étudiés dans la première

partie.

Partie I : Un aperçu général de la

crise des « subprimes » et canaux de transmission dans les

pays émergents d'Afrique

Cette première partie présente le contexte dans

lequel la crise a éclaté, ses causes et ses mécanismes de

transmission aux économies émergentes d'Afrique. Elle est

divisée en deux sections. La section A présente le contexte et la

genèse de la crise financière internationale et la section B

analyse les canaux de transmission de la crise aux pays émergents

d'Afrique.

A. Contexte et genèse de la crise financière

internationale des « subprimes »

Cette première section a pour objectif de

présenter les contextes ex-ante et ex-post de la

crise. Elle est subdivisée en quatre sous-sections. Le titre A-1

présente l'évolution de la croissance mondiale avant et

après la crise. Il fait ressortir l'impact de la crise sur le secteur

financier mondial et le commerce international. Le titre A-2 explique

succinctement les causes et le déclenchement de la crise. Le titre A-3

quant à lui compare la crise des « subprimes » aux

grandes crises vécues au courant des deux dernières

décennies, ce qui permet de mesurer son ampleur relative. Enfin, le

point A-4 met en exergue les mécanismes de transmission de la crise aux

économies émergentes. Il introduit la section sur la typologie

des canaux de transmission de la crise dans les pays africains.

A-1. Contexte international

Pendant quatre années consécutives

précédant l'été 2007, l'économie mondiale

était en pleine expansion, tirée par les économies

émergentes. Ces dernières ont en effet enregistré une

croissance moyenne de 7 % tandis que les économies avancées

affichaient une croissance moyenne de 3% sur la même période. La

progression du PIB mondial s'est alors établie à 5 % en moyenne

par an.

Depuis août 2007, une crise du système bancaire

et financier enregistrée d'abord aux Etats-Unis et ensuite en Europe a

plongé l'économie mondiale dans une profonde récession. A

travers un ensemble de mécanismes, cette crise dite des «

subprimes » a affecté non seulement le secteur financier,

mais aussi l'économie réelle. Elle s'est propagée dans la

plupart des pays avancés et dans une série de pays

émergents. Nous y reviendrons dans les prochaines sous-sections (A.2 et

A.4) pour expliquer les mécanismes de déclenchement et de

propagation de la crise.

Un an et demi après le choc, les pertes

financières continuent de s'accumuler. Selon le FMI ((2008 a), P.

50), cette crise aurait déjà occasionné 945 milliards

de dollars de pertes au secteur financier mondial, et il estime le montant

total des pertes financières potentielles à environ 2.200

milliards de dollars1. D'autres manifestations observables de la

crise ont été la dépréciation des actifs

immobiliers, la faillite des institutions financières2, la

perte de milliers

1 Ces estimations sont effectuées sur les secteurs

public et privé et prennent en compte non seulement les créances

affectées par la crise (subprime, Alt A,

crédits à la consommation, prêts aux

sociétés, crédits à effet de levier, etc.) mais

aussi, celles détenues sous forme de titres adossés à des

prêts hypothécaires (par exemple, les « Collateralized

Debt Obligation » ou CDO).

2 Par exemple aux Etats-Unis, on dénombre 25

banques tombées en faillite en 2008 et 20 faillites déjà

enregistrées entre janvier er mars 2009. Le chiffre de 25 faillites en

2008 est supérieur au nombre cumulé des faillites des cinq

dernières années précédant 2008, ce qui pourrait

s'expliquer par l'effet de la crise actuelle sur le secteur bancaire aux

Etats-Unis.

d'emplois, le durcissement des conditions d'emprunt, etc. C'est

ainsi que les risques pesant sur la stabilité financière

internationale se sont intensifiés (FMI, (2009 b)).

En plus des pertes financières directement liées

aux « subprimes », on assiste à un ralentissement de

l'économie mondiale. En effet, l'économie mondiale a

enregistré une croissance de 3,4% en 2008, contre 5,2 % en 2007, et

devrait tomber à 0,5 % en 2009 (FMI, 2009 a). Dans les

économies émergentes, la croissance devrait tomber à 3,3 %

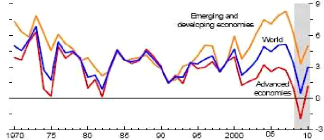

en 2009, contre 6,3 % en 2008, comme le montre la figure A.1.

Figure A. 1 : Croissance du PIB mondial et des

PIB par groupes de pays (en % annuel)

Source : FMI (Janvier (2009 a))

Dans les pays d'Afrique sub-saharienne, la croissance devrait

aussi fléchir considérablement et tomber à 3,5 % en 2009

contre 5,4 % en 2008 et 6,9 % en 2007 (FMI, (2009 a)). Cette chute de

croissance ralentira ces économies qui connaissaient depuis 2000, des

gains de croissance économique relativement élevés

(GUILLAUMONT (2007) et COLLIER (2008)).

La conséquence sur le commerce mondial a

été immédiate. Les volumes échangés sont en

diminution depuis le début de la crise. En effet, leur croissance

annuelle est passée de 7,2 % en 2007 à 4,1 % en 2008. Cette

baisse devrait s'intensifier et atteindre -2,8 % en 2009 (FMI, (2009

a)). La chute brutale de la croissance et l'une de ses conséquences

directes, le ralentissement des échanges mondiaux, ont aggravé la

crise.

En bref, la crise des « subprimes » a fait

chuter considérablement la croissance mondiale. Elle continue de secouer

la plupart des économies avancées et se transmet progressivement

aux économies émergentes. Une solution efficace, capable

d'atténuer significativement ces effets à moyen terme est encore

à trouver. Les perspectives de l'économie mondiale sont donc

entourées d'une incertitude exceptionnellement élevée dans

son ensemble.

A-2. Genèse de la crise financière des «

subprimes »

Les « racines » de cette crise dite des «

subprimes » remontent aux années 1990. En effet, les taux

d'intérêt américains avaient été maintenus

à un niveau très bas depuis le début des années

1990 pour lutter contre l'inflation. Cette mesure, couplée à la

dérégulation du marché du crédit, s'est traduit par

une augmentation des crédits hypothécaires octroyés par le

système financier américain (BERNAL, (2009 a)). Le prix

de l'immobilier était élevé alors

que le taux d'intérêt était bas, ce qui,

ajouté aux incitants3 des agents commerciaux du secteur de

crédit immobilier à produire des contrats, entretenait l'octroi

de nouveaux crédits hypothécaires. En bref, la hausse soutenue du

prix de l'immobilier peut être considérée comme l'un des

premiers éléments de la dynamique de la genèse de la

crise.

Le sous-secteur des crédits hypothécaires et

leurs titrisations jadis géré par les organismes parapublics

s'est révélé très rentable et a attiré la

concurrence d'autres institutions financières. Entre 2003 et mi-2006, la

part des émissions des titres adossés à des crédits

hypothécaires des organismes parapublics (Fannie Mae et

Freddie Mac), passaient de 76% à 43% tandis les émissions

privées augmentaient de 24% à 57%. Le marché immobilier a

connu en outre une forte croissance et on a assisté à une

montée des crédits hypothécaires à taux variables,

accordés à des personnes à la solvabilité fragile

et garantis par la valeur des actifs eux-mêmes. Parallèlement

à cet essor du marché immobilier et à la montée des

parts de marché des organismes privés, les critères et

normes d'octroi des crédits hypothécaires variaient. Alors que

les organismes publics n'accordaient en majorité que des crédits

de premier ordre, c'est à travers l'émission et la titrisation

des crédits hypothécaires à risque et des crédits

« Alt-A » que les sociétés privées ont

conquis leur part de marché (DODD, 2007). C'est ainsi que les

émissions de titres adossés à des crédits

hypothécaires à risque sont passées d'une croissance

annuelle de 37,4% en 2003 à 114,3% entre janvier et juin 2006. Sur la

même période, les « Alt-A » passaient d'un taux

de croissance de 15,8% à 76,5%.

A la recherche d'investisseurs sur le segment des titres

adossés à des crédits hypothécaires à

risque, Wall Street a trouvé une stratégie permettant de

les regrouper en un pool appelé « Collateralized Debt

Obligation » (ou CDO) ou encore obligations

structurées adossées à des emprunts; C'est ce qu'on a

appelé « regroupement des subprimes ». Ces titres

étaient ensuite divisés par tranches selon le risque: la tranche

« Senior » (la moins risquée), la tranche «

Mezzanine » (risque moyen) et la tranche « Equity

» (la plus risquée). Les taux d'intérêt

pratiqués sur ces différents types de titres étaient

respectivement bas, moyens et élevés, ce qui correspondait

également à leur priorité de remboursement. Ainsi la

tranche « Equity » ne devait être remboursée

que si les deux premières tranches étaient totalement

remboursées. Des sociétés ad hoc encore

appelées « Special Purpose Vehicule » (ou SPV)

avaient été préalablement créées pour

gérer ces CDO. Cette technique permettait non seulement de

transférer le risque de crédit aux investisseurs, mais aussi

d'extraire ce risque du bilan des institutions financières initiatrices

(c'est ce qu'on a appelé le modèle «Octroi puis

Cession »). Ces dernières, pour rendre les titres émis

par ces sociétés ad hoc plus attractifs, leur avaient

accordé des lignes de crédit garanties.

A la différence des autres titres cotés en

bourse et des contrats à terme négociés sur les places

boursières, les CDO ne se négociaient que sur les marchés

de gré à gré4. Aux transactions liées

à ces CDO, étaient associées des actifs financiers

dérivés dont les « Credit Default Swap » (ou

CDS). Ces derniers avaient pour objectif de garantir les défauts de

paiement sur les CDO. Echangés sur les marchés de gré

à gré, les CDS étaient de plus en plus utilisés

comme moyen de spéculation, c'est-à-dire émis sans

contreparties. Il était possible que le nombre de CDS en circulation ne

correspondait plus au nombre de CDO émis et

3 Les agents commerciaux du crédit

immobilier étaient rémunérés par contrat de

crédit signé, sans aucune supervision de sa qualité.

Naturellement, ce type de contrat de rémunération pousse les

employés à maximiser leur revenu, ce qui pose les

problèmes d'incitants ordinaires des « contrats de salaire

à la pièce ».

4 Ce sont des marchés peu transparents et

qui n'ont pas de véritables teneurs de marché pour fournir des

liquidités. Ici, les teneurs de marché sont les opérateurs

eux-mêmes. Ainsi, s'ils arrêtent de se comporter comme tels, les

transactions s'arrêtent. Sur ces marchés, les opérations

s'effectuent directement entre clients et opérateurs et leurs prix et

volumes ne sont pas diffusés.

personne n'était en mesure de vérifier cette

information à cause de l'opacité des marchés sur lesquels

ils étaient négociés. Mais, certes, le marché des

CDS a connu un grand succès.

Le risque crédit était ainsi redistribué

et restructuré au point où il n'était plus possible de

savoir où il se trouvait, ce qui a amplifié le risque

crédit hors bilan des institutions bancaires et financières

(comme Lehman Brothers ou AIG). Ce risque crédit hors

bilan résultait du fait que les institutions bancaires et

financières assuraient la liquidité des sociétés

ad hoc (prêteurs en dernier ressort). En résumé,

la titrisation des crédits hypothécaires à risque,

l'utilisation abusive des CDS à but spéculatif et

l'opacité des marchés de gré à gré sont des

éléments de la genèse de la crise.

Suite au relèvement des taux d'intérêt par

la Réserve Fédérale américaine, certains

ménages n'ont plus pu rembourser leurs crédits

hypothécaires et les spéculateurs des CDS ont commencé

à essuyer d'énormes pertes. Les impayés de la tranche

« Equity » se sont accumulés et le prix des titres

dans cette tranche a chuté, ainsi que celui de la tranche

supérieure « Mezzanine », ce qui a conduit les

investisseurs à réévaluer à la baisse les prix de

la tranche « Senior ». La demande des titres adossés

aux crédits hypothécaires s'est contractée. La

défaillance des emprunteurs ultimes (ménages) a

entraîné la saisie de leurs maisons car celles-ci constituaient

les garanties des crédits qui leur étaient accordés par

les banques. D'une part, la demande immobilière chutait en raison de la

diminution de l'octroi des crédits hypothécaires (qui entretenait

au fait cette demande). D'autre part, l'offre immobilière augmentait car

les maisons saisies étaient mises en vente. Ce double mécanisme a

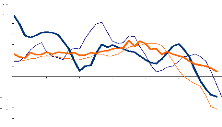

contribué à la chute des prix immobiliers comme le montre la

figure A.2. La chute des prix s'est propagée aux marchés

immobiliers des autres pays avancés dont les investisseurs avaient

été attirés par les CDS et/ou les titres adossés

à des crédits hypothécaires à haut rendement. Le

marché immobilier s'est contracté de manière globale. En

bref, la défaillance des ménages et la chute brusque du prix de

l'immobilier ont donc contribué au déclenchement de la crise.

Figure A. 2 : Evolution (en pourcentage annuel) du

prix immobilier moyen

19 99 200 0 2 00 2 2 00 3 20 05 20 06 200 8

3 5

Average house price (% , Y oY )

3 0

2 5

2 0

1 5

1 0

5

0

-5

1 0

1 5

-2 0

USA U K Ireland Spain

Source : BERNAL (Janvier (2009 b))

Lorsque la crise a éclatée, les transactions sur

les marchés de gré à gré se sont

arrêtées. Ni les fonds spéculatifs, ni les

acquéreurs de billets de trésorerie, ni d'autres investisseurs

n'achetaient plus les billets de trésorerie adossés à des

actifs ou sous-jacents des crédits hypothécaires à risque.

De même, nombre d'initiateurs de crédits hypothécaires

n'ont plus pu vendre les prêts qu'ils avaient accordés. Cette

situation était aggravée par l'opacité des marchés

sur lesquels s'échangeaient les titres adossés à des

crédits hypothécaires. En effet, les investisseurs ne savaient

pas qui était exposé ou non aux crédits

hypothécaires à risque à cause de l'asymétrie

d'information. Ainsi, ces marchés de gré à gré

n'étaient plus liquides, ce qui asséchait en même temps les

sociétés ad hoc. Les banques et les autres institutions

financières initiatrices de ces prêts hypothécaires ont

dû honorer les billets de

trésorerie émis par les entreprises ad hoc

(DOOD, 2007). Ces actifs retournaient ainsi dans les bilans de ces

banques, détériorant leur taux de provision et leurs fonds

propres, ce qui a conduit à la dévalorisation des actions

bancaires. Le marché interbancaire a été affecté

à son tour car les banques ont commencé à refuser de se

prêter entre elles. Cette situation a crée un durcissement des

conditions d'emprunt sur le marché du crédit en

général.

En définitive, la crise des « subprimes

» a été principalement générée par un

boom du crédit immobilier rendu possible par le modèle «

Octroi puis Cession », lui-même entretenu par la

titrisation des crédits hypothécaires à risque et

l'émission des CDS. L'utilisation de ces CDS à but

spéculatif et l'opacité des marchés de gré à

gré sur lesquels ils étaient échangés ont

contribué à l'effondrement du marché du crédit

immobilier.

A-3. Les crises financières du XXe siècle et

leurs caractéristiques

L'économie mondiale a été soumise

à de nombreuses crises durant les deux dernières

décennies. On peut citer notamment la crise de la dette des

années 1980 survenue dans les pays émergents (Afrique

sub-saharienne, Amérique Latine, etc.). Elle a été

déclenchée sous l'effet conjugué du boom des

investissements (surtout gouvernementaux) financés par des emprunts

extérieurs, de la hausse des taux d'intérêts aux Etats-Unis

et de la baisse des cours des matières premières exportés

par ces pays. Ces derniers se sont retrouvés dans l'incapacité de

rembourser leurs dettes (le risque de défaut pays s'est

matérialisé).

Une autre vague de crises a encore éclaté dans

les pays émergents pendant les années 19905. Ces

crises ont été déclenchées par des mouvements de

sortie de capitaux et des attaques spéculatives contre les monnaies. Ces

crises étaient précédées par des périodes

d'entrées massives d'Investissements Directs Etrangers (ou IDE), de la

surévaluation des monnaies et de la détérioration des

balances commerciales des pays concernés. La correction fût

brutale et quand la crise a éclaté, les capitaux se sont

redirigés vers les centres financiers des pays développés

considérés comme plus sûrs. Les premières victimes

de cette série de crises furent les pouvoirs publics.

Contrairement aux crises passées,

déclenchées dans les pays émergents, la crise que nous

vivons actuellement a eu pour foyer la principale économie mondiale (les

Etats-Unis) et les premières victimes sont les privés

(ménages, banques, etc.). Toutefois, la bulle immobilière revient

pour la plupart des cas comme point commun de déclenchement de toutes

ces crises. Par exemple, l'entrée massive des capitaux qui a

précédé la Crise Asiatique (1997) a contribué

à former une bulle dans le secteur de la construction en Asie. Lorsque

la bulle a éclaté, la valeur de certaines constructions

était inférieure à celle des emprunts contractés

pour les réaliser, ce qui a contribué au déclenchement de

la crise. Cette composante immobilière est également à

l'origine de la Crise Japonaise (1990). La majorité de ces crises ont

été imprévisibles, hautement contagieuses et

particulièrement dévastatrices (voir figure A.3).

5 Parmi ces crises on peut noter, la Crise

Mexicaine (1994), la Crise Asiatique (1997) ayant touché la

Thaïlande, la Malaisie, les Philippines, l'Indonésie, la

Corée du Sud et Hong Kong. On se souvient aussi de la Crise Russe

(1998), de la Crise Brésilienne (1999) ou de la Crise Argentine

(2002).

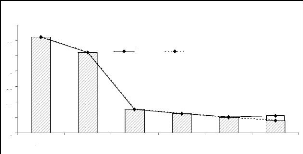

Figure A. 3 : Comparaison de quelques crises

récentes et celle des « supbrimes »

Source : FMI (Avril (2008 a))

Ce graphique montre bien que la crise des «

subprimes » est pour l'instant la plus dévastatrice des

crises qu'a vécues le monde au courant des deux dernières

décennies. En moins d'un an, cette crise aurait causé une perte

évaluée à près de 5% du PIB américain, soit

945 milliards de dollars US. Une perte encourue (945 milliards de dollars US)

supérieure à celle occasionnée par la Crise Japonaise en 9

ans (750 milliards de dollars US) ou par la Crise Asiatique en un an (400

milliards de dollars US).

A-4. Mécanismes de propagation de la crise

La crise déclenchée dans les

sociétés financières aux Etats-Unis, s'est transmise aux

autres pans de l'économie. Il est donc intéressant de mettre en

exergue le mécanisme de propagation de la crise au sein d'un même

pays avant d'aborder les mécanismes de transmission à

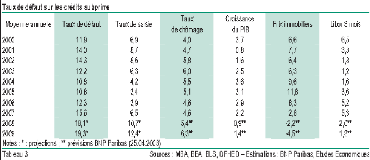

l'international. Pour ce faire, nous allons nous appuyer sur le tableau A.1

suivant :

Tableau A.1 : Taux de défaut sur les «

subprimes » et ses conséquences (en % annuel)

Source : QUIGNON (Mai 2008)

Quand la crise a éclatée, le taux de

défaut sur les crédits « subprimes » (colonne 2 du

tableau A.1) dépassait les 15%. Les titres adossés à

ces crédits ne s'échangeaient plus. De plus, la majorité

des nouveaux crédits hypothécaires accordés par les

institutions financières n'était plus achetée par les SPV,

déjà en situation de liquidités difficiles. Par le double

mécanisme de la diminution de la demande et de l'augmentation de l'offre

immobilière

exposé plus haut (point A-2, P.5), les prix

immobiliers ont chuté (colonne 6 du tableau A.1). Tel que nous

l'avons montré au point A.2, les institutions financières

initiatrices de ces crédits ont essuyées des pertes

financières. La diminution des effectifs des employés a suivi

dans le secteur financier, amplifiée par les faillites de certaines de

ces institutions. Le durcissement des conditions d'emprunt aurait ralenti les

activités dans les secteurs qui avaient besoin de financement, ce qui

aurait abouti aux licenciements et donc, contribué à

l'augmentation du taux de chômage (colonne 4 du tableau A.1). La

dépréciation des actifs immobiliers, la dévalorisation des

actions et le chômage auraient eu pour conséquence

l'appauvrissement des ménages, ce qui les aurait contraints à

dépenser moins et à épargner plus. L'activité

économique globale aurait été affectée, ce qui

pourrait expliquer la chute de la croissance (colonne 5 du tableau

A.1).

En bref, les canaux de transmission de la crise au sein d'une

même économie ont été : la

dépréciation des actifs immobiliers, la dévalorisation des

actions et le durcissement des conditions d'emprunt, ce qui s'est traduit par

la diminution du patrimoine des agents. Cette situation aurait

occasionné la chute des investissements, de la consommation et une

relative hausse de l'épargne, les agents ayant une forte aversion pour

le risque.

La crise s'est propagée à la plupart des

économies d'Europe et à une série d'économies

émergentes. Quels ont donc été les canaux de transmission

de la crise à ces économies ? SANDRETTO (2007) et AYACHI (2008)

dénombrent plusieurs mécanismes de transmission de la crise d'un

ou plusieurs pays vers un ou plusieurs autres pays. Cependant, nous nous

intéresserons uniquement aux canaux susceptibles de transmettre la crise

aux économies émergentes. Il s'agit de passer en revue les

mécanismes suivants :

· L'engrenage de la « propagation commerciale

» qui est un canal de transmission lié à la demande

d'exportation ;

· L'« effet mousson » qui est un

canal de transmission dû au fait que les marchés sont

particulièrement intégrés pendant les crises (rendu

possible par la globalisation). Ainsi, un changement dans un pays industriel

peut provoquer des perturbations majeures dans les pays émergents ;

· L'effet « contagion pure » qui est un

canal non expliqué par les fondamentaux. Il s'agit par exemple des

crises auto-corrélées.

L'analyse des canaux de transmission liés à ces

trois mécanismes constituera la base de la suite de notre travail. Ils

seront regroupés en typologies et étudiés principalement

dans le cas de la transmission de la crise aux pays africains. Le champ

d'étude étant très large, et partant de l'hypothèse

que les mécanismes de transmission de la crise différeront d'un

pays à un autre, nous illustrerons notre analyse par l'étude du

cas du Cameroun.

B. Canaux de transmission de la crise, état des

lieux et réactions dans les pays émergents d'Afrique

Cette deuxième section a pour but de

répertorier et d'analyser les principaux canaux de transmission de la

crise aux économies africaines. Elle est divisée en deux

sous-sections. La sous-section B.1 présente la typologie des canaux de

transmission et analyse en détail chaque canal. Cette partie servira de

cadre de base d'application de notre étude sur le cas du Cameroun. La

sous-section B.2 aborde succinctement les préoccupations de l'Afrique

dans une perspective de résister face à la crise

financière internationale. Celles-ci apparaissent sous forme de

questions auxquelles devrait répondre chaque pays africain et que nous

essayerons de répondre dans l'étude du cas du Cameroun.

B-1. Typologies des canaux de transmission de la crise

Dans notre analyse, nous distinguerons trois principaux

groupes de canaux de transmission de la crise aux économies africaines.

Le premier groupe sera constitué des canaux de transmission liés

au secteur financier. Le deuxième groupe quant à lui rassemblera

les canaux de transmission liés à l'économie

réelle. Le dernier groupe sera celui des canaux de transmission

tributaires aux finances publiques.

B-1.1 Canaux tributaires au système financier

Trois canaux de propagation de la crise aux économies

africaines sont examinés dans cette rubrique. Il s'agit de

l'interdépendance entre le système bancaire des pays africains et

celui des banques occidentales, l'arrêt des flux financiers en direction

de l'Afrique et le resserrement du crédit.

B-1.1.1. Interdépendance entre le

système bancaire des pays africains et les banques

internationales

Depuis le début des années 1970, on assiste

à une expansion des institutions bancaires internationales dans les pays

émergents. Le nombre de banques d'origine étrangère

installées dans les pays émergents est passé de 575 en

1995 à 897 banques en 2006. Ces dernières représentaient

40% des avoirs des banques étrangères internationales en 2006

contre 20% en 1995. L'Afrique sub-saharienne possède 6% de ces avoirs

extérieurs des banques internationales (Banque Mondiale, 2008).

En moyenne, la part du capital détenue par les banques

étrangères dans le capital des banques installées dans les

pays d'Afrique subsaharienne6 a presque doublé entre 2000 et

2005 comme l'indique la figure B.1.

6 Ce groupe inclus les pays suivants : l'Angola, le Benin, le

Botswana, le Burkina Faso, le Burundi, le Cameroun, la Côte d'Ivoire ,

l'Ethiopie, le Ghana, le Kenya, le Lesotho, Madagascar, le Malawi, le Mali,

l'Île Maurice, le Mozambique, la Namibie, le Niger, le Nigeria, le

Rwanda, le Sénégal, les Seychelles, le Sierra Leone, l'Afrique du

Sud, le Soudan, le Swaziland, la Tanzanie, l'Uganda, la Zambie et le

Zimbabwe.

Figure B.1 : Part du capital des banques

domestiques détenues par les banques étrangères par

région (en % des capitaux totaux du secteur bancaire

domestique)

60,0%

All

developped

Regions

South Asia Middle East & North Africa

East Asia &

Pacific

Latin

America &

Caribbean

Sub-Saharan

Africa

Eastern

Europe &

central Asia

1995 2000 2005

50,0%

40,0%

30,0%

20,0%

10,0%

0,0%

Source: La Banque Mondiale (2008), CULL R. et PERIA

M. (2007)

Il ressort de ce graphique que l'Afrique sub-saharienne

serait l'un des groupes de pays exposés aujourd'hui à la crise

à travers son système bancaire, les propriétaires

majoritaires étrangers détenant en moyenne plus de 50% du

capital7. On a des cas extrêmes comme celui de Madagascar, du

Mozambique, du Swaziland ou de la Zambie où les propriétaires

étrangers détiennent la quasi-totalité du capital

(c'est-à-dire plus de 90%).

La majorité de ces banques étrangères

sont d'origine européenne (73,4%), les autres étant le plus

souvent d'origine américaine (11,9%), japonaise (4,3%), ou canadienne

(1,5%). Cette diversification géographique des banques internationales

qui les exposaient hier au risque pays, expose aujourd'hui les pays

émergents à la crise. En effet, cette implantation abondante des

banques étrangères en Afrique est source de contagion, en temps

de crise, des défaillances du système bancaire des pays

avancés.

La première source de contagion est la perte

bancaire. En effet, l'interdépendance entre les banques

installées en Afrique et celles des pays avancés a

créé des marchés de gré à gré. La

surliquidité des banques en Afrique, due principalement à

l'imperfection du marché local du crédit, a amené ces

succursales à opérer des placements dans les banques des pays

avancés. Le solde de la position extérieure des banques d'Afrique

sub-saharienne vis-à-vis des banques étrangères est

resté créditeur et consistant après la crise (situation de

septembre 2008, (BRI, 2009)). Ainsi, si cette situation ne

change pas, une éventuelle faillite des banques « mères

» ferait perdre énormément de ressources aux banques

domestiques. Si aucune perte bancaire n'est annoncée explicitement en

Afrique, il ne fait guère de doute que par ce mécanisme, les

banques des pays d'Afrique sub-saharienne sont exposées aux

créances désormais douteuses des banques « mères

».

La deuxième source de contagion pourrait

être un bank run, causé par la panique des

déposants suite à l'augmentation du risque de faillite des

banques « mères ». En effet, la faillite d'une banque

européenne dont une filiale se trouve en Afrique pourrait

précipiter les déposants aux guichets. Le soutien des

gouvernements européens aux banques « mères » a,

jusqu'à présent, permis d'éviter la panique dans les

filiales en Afrique. Cependant, les menaces de faillite pèsent toujours,

car toutes les pertes dues aux « subprimes » n'ont pas

7 Les pays dans lesquels les banques

étrangères détiennent moins de 50% du système

bancaire sont le Burkina Faso (30,4%), le Burundi (21, 5%), l'Ethiopie (0,0%),

le Malawi (27,9%), l'Ile Maurice (24,7%), le Nigeria (11,2%), l'Afrique du Sud

(10,8%), le Soudan (4,7%) et le Zimbabwe (33,3%).

encore été répertoriées et

provisionnées. Le FMI a d'ailleurs déclaré que 75% des

banques européennes étaient exposées aux actifs toxiques,

ce qui les exposerait autant à la faillite que leurs homologues

américaines. En bref, un risque de bank run pèse sur les

banques d'Afrique sub-saharienne à cause de l'augmentation du risque de

faillite des banques « mères ».

La troisième source de contagion pourrait

être une crise de liquidité. En cas de panique conduisant à

l'assèchement des banques locales, ces dernières ne pourraient

pas reprendre leurs créances auprès de leurs banques «

mères ». En effet, en cherchant à restaurer leur

liquidité, les banques « mères » se trouveraient dans

l'incapacité de rembourser ou de prêter à leurs filiales

d'Afrique sub-saharienne. Dans cette situation, ces filiales se retourneraient

vers le marché interbancaire domestique. Or ces filiales des banques

étrangères y sont majoritaires, ce qui pourrait se traduire par

une demande de liquidités nettement supérieure à l'offre.

De plus, connaissant leur situation, les autres banques pourraient refuser de

leur prêter des liquidités. On pourrait ainsi arriver à une

situation où les banques refuseraient de se prêter entre elles, ce

qui aboutirait à un arrêt du marché interbancaire. Dans ce

cas, les banques centrales africaines devraient jouer leur rôle de

prêteur en dernier ressort et réguler plus que jamais les sorties

de capitaux pour éviter leur fuite (par exemple, les placements

extérieurs excessifs au moment où le marché interbancaire

ne fonctionne pas).

En résumé, l'interdépendance entre le

système bancaire domestique et les banques européennes et

américaines expose l'Afrique sub-saharienne à la crise. Les

sources de contagion sont : les probables pertes bancaires dues aux placements

dans les banques européennes, un bank run dont l'origine serait

l'augmentation du risque de faillite des banques « mères » ou

une crise de liquidité, conséquence du bank run et de la

rareté des ressources financières dans les banques «

mères » ou de l'arrêt du marché interbancaire.

B-1.1.2. Les Investissements Directs Etrangers (ou

IDE) et les autres flux financiers en direction de l'Afrique

Pour les pays émergents, les IDE sont des

entrées de capitaux susceptibles de créer des emplois productifs.

Ils facilitent aussi le transfert de technologie et de savoir-faire qui se

transforme en gains de productivité pour les entreprises locales. Enfin,

les IDE améliorent les possibilités d'exportation du

pays-hôte grâce au commerce international (ZIMMERMANN,

2008).

Selon la Conférence des Nations Unies sur le Commerce

et le Développement (ou CNUCED), l'Afrique ne reçoit qu'une

très faible part de flux mondiaux d'IDE (environ 3% en 2007, ce qui

représente quand même une nette amélioration par rapport

aux 1% reçus en 2001 par exemple). Cette situation est due à un

environnement économique, juridique et judiciaire « peu attractif

», caractérisé par une instabilité politique, des

guerres civiles, l'absence de transparence institutionnelle et des relations

contractuelles peu développées. Malgré cette part

relativement faible, ces flux de capitaux constituent un moteur

indéniable pour la croissance des pays africains grâce aux

mécanismes exposés ci-dessus, d'autant que l'épargne

locale nécessaire pour financer les projets à moyen ou long

terme, est presque nulle.

Or, après le déclenchement de la crise dans les

pays avancés, on a assisté à une stagnation des flux

d'entrée d'IDE, voire une raréfaction des flux financiers en

direction de l'Afrique (figure B.2). Sachant qu'il existe un risque de

crise financière suite à la décroissance des IDE

(FAOUZI, 2004), comme ce fût le cas pour la Crise Asiatique, on

se doit de s'interroger sur ce risque en Afrique.

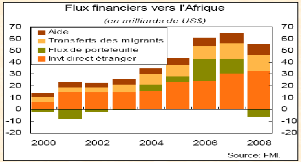

Figure B.2 : Evolution des flux financiers vers

l'Afrique (en milliards de US $)

Source : FMI (Octobre (2008 b))

Globalement, le taux de croissance annuel des flux financiers

vers l'Afrique a baissé en 2008. Les flux de portefeuille sont devenus

négatifs tandis que les transferts des migrants, les IDE et les aides

ont stagnés. La Banque Mondiale ((2009 a), P. 3) prévoit une

contraction encore plus significative de ces transferts de capitaux en 2009. Ce

ralentissement des flux d'IDE et de portefeuille auront pour conséquence

la diminution des activités au niveau des entreprises. Quant aux

transferts des migrants, leur diminution aura un impact négatif sur la

pauvreté des ménages par le ralentissement de la consommation et

des activités informelles, principale source de revenu des

ménages pauvres. La situation est préoccupante dans certains

pays, par exemple le Lesotho, où les transferts de capitaux des migrants

représentent 29% du PIB. Le soutien financier ne pourra pas non plus

provenir de l'Aide Publique au Développement (ou APD), en faible

progression depuis plusieurs années (SOGGE, 2004). En outre,

l'objectif de consacrer 0,7% du PIB à l'APD annoncé par les pays

riches8 depuis le début des années 1970 n'a jamais

été atteint et ne le sera pas à fortiori avec la crise

actuelle.

En définitive, la raréfaction des flux

financiers et en particulier des IDE en direction de l'Afrique est l'un des

canaux de transmission de la crise à l'Afrique, et par lequel celle-ci

pourrait avoir un effet négatif sur la pauvreté.

B-1.1.3. Les modifications des conditions d'emprunt

Les pays avancés sont confrontés à un

resserrement des conditions d'emprunt depuis le début de la crise en

août 2007. Par exemple, le financement du commerce international a

baissé de 40% au cours du dernier trimestre de 2008, par rapport

à la même période en 2007 (Banque Mondiale, (2009 a),

P.6).

A l'origine, les montées des spreads de

crédit (high yield ou sur les CDS par exemple) ou de

l'écart entre les taux interbancaires et les taux objectifs des banques

centrales se sont amplifiées, et ce phénomène s'est

produit sur tous les marchés avancés, comme nous l'avons

représenté sur la figure B.3 pour le cas du marché

interbancaire à 3 mois:

8 En 1970, devant les Nations Unies, certains pays

riches (principalement ceux du G8) se sont engagés à consacrer

0,7% de leur PIB à l'APD. Cet objectif n'a pas été atteint

par plusieurs d'entre eux et leur part de contribution à l'APD reste

largement en deçà de cet objectif. C'est par exemple le cas des

trois pays du G8 (l'Italie, les Etats-Unis et le Japon) dont l'APD ne

dépasse pas 0,2% de leur PIB. Par contre, quelques pays du nord de

l'Europe à l'instar de la Norvège, du Luxembourg, du Danemark, de

la Suède ou des Pays-Bas ont atteint cet objectif de 0,7% du PIB

à l'APD. En 2005, certains pays de l'Union Européenne (la France

par exemple) ont avancé le chiffre de 0,56% d'ici à 2010, et 0,7%

d'ici à 2015 (TOUSSAINT et MILLET, 2005).

Figure B.3 : Ecart (en %) entre le taux 3 mois

interbancaire et le taux directeur des banques centrales

Source : ARTUS (Janvier 2009)

Les banques ont commencé à être de plus

en plus réticentes à se prêter entre elles, et à

d'autres types d'emprunteurs, même pour des prêts à court

terme. Malgré la baisse des taux directeurs des banques centrales, les

spreads sont restés élevés. Par

conséquent, les banques éprouvent des difficultés à

se refinancer sur le marché interbancaire.

CONWAY et FIELD (2008) pensent qu'il faut considérer

avec une grande attention les effets particuliers de ce phénomène

sur les marchés émergents. Ils ajoutent que les problèmes

rencontrés dans les marchés développés pourraient

se reproduire dans les pays émergents, surtout si le système

bancaire se trouve dans une situation fragile.

S'il est vrai que les banques opérant dans les pays

africains n'ont que peu d'actifs pouvant s'avérer toxiques dans leurs

comptes9, toutes ces économies peuvent être

profondément affectées par une raréfaction du financement

extérieur. En effet, ces pays sont exposés à la crise

à travers leur déficit de balance courante ou leur niveau de

dette extérieure élevé. Dans la plupart des pays

africains, la balance des paiements se caractérise par la

récurrence des déficits de la balance courante, qui ont parfois

été qualifiés d'excessifs (CEA, 2005, P.17).

Depuis le déclenchement de la crise, les comptes courants de la

majorité des pays d'Afrique sub-saharienne se sont

dégradés davantage. En effet, deux pays d'Afrique subsaharienne

sur trois ont connu une détérioration de leur compte courant.

Parmi eux, la moitié a souffert d'une dégradation de plus de 4%

de leur PIB entre 2007 et 2008 (FMI, octobre (2008 b)). Ainsi, ces

pays risquent de ne plus savoir financer leur déficit dû au

resserrement des conditions d'emprunt au niveau international, d'autant que la

prime de risque souverain des pays émergents s'est vue augmenter avec la

crise. C'est par exemple le cas de l'Afrique du Sud, dont la prime de risque

souverain a augmenté de 200 points de base entre le 1er juin

2007 et le 17 mars 2008.

Nombre de pays d'Afrique sub-saharienne étant

regroupés en zones monétaires10 (banques centrales

indépendantes), ils ne pourront pas non plus financer leur

déficit par de la création monétaire. Ne pouvant ni

facilement emprunter, ni créer de la monnaie, la seule

9 Par exemple, les prêts hypothécaires

représentent 0,1% du PIB en Egypte, 16% du PIB au Maroc, 7% du PIB en

Tunisie ou 28% du PIB en Afrique du Sud.

10 C'est par exemple le cas de l'Union Economique

et Monétaire Ouest Africain (ou UEMOA) qui regroupe les huit pays

suivant: le Bénin, le Burkina Faso, la Côte d'Ivoire, la

Guinée Bissau, le Mali, le Niger, le Sénégal et le Togo ou

de la Communauté Economique et Monétaire de l'Afrique Centrale

(ou CEMAC) qui regroupe six pays: le Cameroun, le Congo Brazzaville, le Gabon,

la Guinée Equatoriale, la République Centrafricaine (RCA) et le

Tchad.

solution restera sans doute la diminution des dépenses

gouvernementales. Or la volatilité des dépenses gouvernementales

risque d'entraîner la volatilité de l'activité

économique et donc de conduire à la réduction de la

croissance (FATAS et MIHOV, 2003). Les secteurs sociaux

pourront dans ce cas être les premières victimes, comme ce

fût le cas lors de la crise de la dette des années 1980, aggravant

ainsi la paupérisation sur le continent. Les pays ayant la

possibilité de financer leur déficit par création

monétaire et qui en abuseraient, s'exposeraient de ce fait à une

augmentation substantielle de l'inflation qui pourrait avoir des effets

néfastes sur l'économie.

Des pays présentant des niveaux élevés

de réserves de change devraient être en mesure d'éviter le

risque de défaut, mais seulement à condition que ces

réserves n'aient pas été bâties sur des flux de

capitaux à court terme (CONWAY et FIELD, 2008). Or, dans le cas

des pays africains exportateurs de ressources naturelles, ces réserves

ont été constituées à partir des recettes

émanant de ces ressources, dont les prix ont diminué de

manière importante depuis le début de la crise. De plus, les flux

de portefeuille sont devenus négatifs comme le montre la figure B.2, ce

qui couplé à la diminution des réserves de change issues

des exportations, dégradent de façon générale la

situation du pays. Déjà entre 2007 et 2008, les réserves

de change ont été sérieusement érodées par

la crise des denrées alimentaires, car ces denrées étaient

importées et payées en devise. Le choc a été plus

prononcé dans les pays non producteurs de pétrole qui en plus de

la facture alimentaire devaient supporter la facture énergétique.

La Banque Mondiale ((2009 a), P.2) analyse par exemple le cas du Malawi, dont

le déficit fiscal a augmenté de 13,6% du PIB en 2007/2008 et

devrait encore se creuser de 16,9% du PIB en 2008/2009. Ces

déséquilibres ont directement plongé le Malawi dans la

crise.

En bref, la crise actuelle pourrait se transmettre à

certains pays d'Afrique subsaharienne à cause du défaut de

financement de leur déficit courant dû au resserrement des

conditions d'emprunt à l'international. L'ampleur de la transmission de

la crise par ce canal dépendra de la position extérieure de

chaque pays.

B-1.2 Canaux tributaires à l'économie

réelle

Deux principaux canaux de transmission liés à

l'économie réelle sont présentés ici. Il s'agit de

la chute des cours des produits de base et de la baisse de la demande

d'exportation.

B-1.2.1 Les cours des produits de base

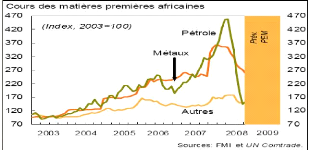

La baisse des cours des matières premières

(figure B.4) va faire diminuer les recettes d'exportation de la plupart des

pays africains. En effet, la majorité des pays africains exportent

principalement les produits de base; comme par exemple du

pétrole11, d'autres exportent du cacao12, du

café, du coton et/ou des métaux (comme le fer, l'aluminium,

l'étain, le cuivre, etc.). Nous y reviendrons au niveau de l'analyse des

canaux de transmission liés aux finances publiques, pour montrer que la

chute du cours du pétrole aura des effets opposés sur la balance

courante, selon qu'on est exportateur ou importateur de pétrole. Par

contre, les prix des biens importés par l'Afrique en

général (biens à haute valeur ajoutée comme les

voitures, les ordinateurs, les médicaments, etc.) ont conservé

leur niveau général de prix. Par conséquent, les termes de

l'échange des pays africains se seraient

détériorés.

11 Les exportations du pétrole

représentent 50% du PIB du Congo, de la Guinée Equatoriale, ou du

Nigéria.

12 C'est le cas par exemple de la Côte d'Ivoire

où les exportations du cacao représentent 20% du PIB.

Figure B.4 : Chute des cours des matières

premières

Source: FMI, (Octobre 2008 b)

En bref, la chute des cours des produits qu'exportent les

pays africains aura pour conséquence la diminution des recettes

d'exportation et la détérioration des termes d'échange.

Ainsi la chute des cours des matières premières est un canal

potentiel important de la transmission de la crise à l'Afrique.

B-1.2.2 La demande d'exportation

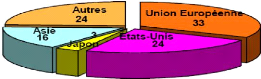

Les pays africains exportent principalement vers l'Union

Européenne, les Etats-Unis, l'Asie et le Japon comme le montre la figure

B.5.

Figure B.5 : Principales destinations des

exportations africaines (part en % du total)

Source : FMI, (Octobre 2008 b)

Les pays destinateurs des exportations africaines ont

été sévèrement touchés par la crise, ce qui

s'est traduit par une baisse drastique de leur demande d'importations. Les

importations de l'Union Européenne ont reculé de 5,5% en 2008 et

devraient continuer à baisser avec le même taux en 2009. La

situation des importations de l'Asie est identique à celle de l'Union

Européenne. Quant aux Etats-Unis, les importations ont reculé de

6,7% en 2008 et devraient continuer à reculer avec un taux annuel de 2%

en 2009 (FMI, 0ctobre (2008 b)). Cette diminution des importations des

principaux partenaires commerciaux de l'Afrique a apparemment affecté la

demande d'exportation africaine, celle-ci ayant aussi

chuté13.

De ce fait, la demande d'exportation est un canal de

transmission de la crise. Cette situation est d'autant plus alarmante que les

cours des principaux produits exportés ont fortement baissés

comme nous l'avons montré au point précédent.

1324 pays africains ont vu leurs exportations baisser

en 2008 et prévoient encore une baisse en 2009 (Voir :

http://www.jeuneafrique.com/Article/DEPAFP20081205T183752Z/Index_Dossiers).

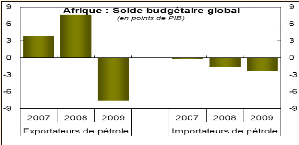

B-1.3 Canaux tributaires aux finances publiques

Divisés entre pays exportateurs de pétrole et

pays importateurs du pétrole, les pays africains ont été

affectés différemment par la chute du prix du pétrole.

Alors que les pays exportateurs de pétrole ont vu leurs recettes

d'exportation chuter drastiquement, les pays importateurs de pétrole ont

vu leurs factures pétrolières baisser significativement.

Cependant, principalement à cause de la chute des cours et de la demande

des autres produits de base, les recettes des gouvernements ne couvriront pas

leurs dépenses en 2009 dans aucun des deux groupes de pays comme le

montre la figure B.6.

Figure B.6 : Déficit

budgétaire

Source : FMI (Octobre 2008 b)

Des déficits budgétaires importants vont

être observés dans le groupe des pays exportateurs de

pétrole en 2009 après des excédents enregistrés

depuis 2007. Ces déficits importants risquent d'annuler progressivement

les réserves de devises accumulées pendant la période du

boom du prix de pétrole, d'autant qu'elles ont déjà en

partie été érodées suite à la crise

alimentaire de 2007/2008. Dans le groupe de pays importateurs de

pétrole, on assiste à une légère augmentation du

déficit budgétaire qui pourrait s'expliquer par le fait que ces

pays exportent principalement des produits de base (café, cacao, coton,

métaux, etc.) dont l'effet de la chute des prix l'aurait emporté

sur celui de la chute du prix de pétrole (importé).

En résumé, la diminution des recettes va

créer des déficits plus importants, ce qui affectera les finances

publiques. Ainsi, la crise pourrait se traduire par une augmentation

substantielle des déficits publics.

B-2. L'Afrique face à la crise et les perspectives

d'avenir

Il ressort des analyses effectuées que la crise

financière internationale n'épargnera pas la plupart des

économies d'Afrique sub-saharienne. Nous avons mis en évidence

plusieurs canaux de transmission de la crise aux économies africaines,

la plupart d'entre eux pouvant coexister pour amplifier la crise dans ces

économies. Certains de ces canaux sont la conséquence de la

faiblesse des économies africaines, notamment à assurer un

système bancaire relativement indépendant des grandes banques

européennes et américaines, à diversifier leurs

exportations ou à mobiliser une épargne locale suffisante pour

financer leur déficit courant.

Pour le moment, les canaux de transmission qui se manifestent

le plus sont ceux liés à l'économie réelle. Il

s'agit de la baisse des cours et de la demande des produits d'exportation.

Philippe-Henri DACOURY-TABLEY, le gouverneur de la Banque Centrale des Etats

d'Afrique de l'Ouest (ou BCEAO) estime que 24 pays africains prévoient

déjà une baisse de

leurs exportations14. C'est par exemple le cas du

Cameroun où la crise financière affecte déjà

certains secteurs de l'économie dont les produits d'exportation: le

bois, l'aluminium, le coton, le caoutchouc, la banane, etc. Concernant

spécifiquement le bois, le Syndicat des exploitants forestiers du

Cameroun constatait qu'en octobre 2008, 30% des commandes faites par les

Européens et les Américains étaient annulées (B.

ENDONG, 2009)15. Nous y reviendrons dans la prochaine partie qui

porte sur l'étude du cas du Cameroun. Cette forme de transmission de la

crise aux pays africains risque d'amplifier les déséquilibres

macroéconomiques, et le risque du retour de l'endettement, au moment

où la plupart de ces pays croyaient en sortir grâce à

l'annulation ou à la remise de leur dette.

Au vu des risques mentionnés ci-dessus qui

pèsent sur l'Afrique, il y a donc l'urgence de se poser la question

fondamentale suivante: quelle est la situation réelle dans les

économies africaines et comment s'organisent-elles? Autrement dit :

· Quelles sont les manifestations de la crise dans ces

économies?

· Ont-elles des moyens suffisants pour faire face

à la crise? Par exemple, les gouvernements seront-ils en mesure

d'injecter les liquidités dans le système bancaire ou dans le

secteur de l'économie réelle pour limiter les effets de la

crise?

· Si non, quelles sont les coordinations possibles à

effectuer pour faire face à cette crise? Et à quel niveau?

Des réponses générales à ces

questions ne pouvant être apportées, nous nous proposons

d'étudier le cas du Cameroun, pays d'Afrique centrale, ayant atteint

récemment le « Point d'Achèvement » de l'Initiative

Pays Pauvre Très Endetté (ou Initiative PPTE).

14 Voir :

http://www.jeuneafrique.com/Article/DEPAFP20081205T183752Z/Index_Dossiers

15 Voir :

http://www.lanouvelleexpression.info/index.php?option=com_content&view=article&id=4062:crisefinanciere--six-secteurs-deja-affectes-au-cameroun&catid=36:economie&Itemid=53

Partie II : Une analyse du cas d'un pays

émergent d'Afrique subsaharienne : Le Cameroun

Cette partie sera essentiellement consacrée à

l'analyse de l'impact de la crise financière internationale sur

l'économie camerounaise et à la formulation de quelques

recommandations. L'étude des principaux canaux susceptibles de

transmettre la crise aux pays africains abordés dans la première

partie constituera notre cadre d'analyse de base. Avant d'aborder cette

analyse, nous allons d'abord présenter succinctement le Cameroun

à l'aide de quelques indicateurs socio-économiques.

C. Bref aperçu sur le Cameroun

Le Cameroun est un pays d'Afrique sub-saharienne

délimité au nord par le Tchad, au sud par le Congo (Brazzaville),

le Gabon et la Guinée Equatoriale, à l'ouest par le

Nigéria et à l'est par la République Centrafricaine (ou

RCA). Une présentation brève du Cameroun peut se résumer

dans le tableau C.1 suivant :

Tableau C. 1 : Fiche signalétique du

Cameroun

Superficie

|

475 442 Km2 (INS)

|

Densité

Population en 2005

|

34 habitants par Km2 (INS)

17 000 000

habitants (INS)

|

Taux de croissance de la population Espérance de

vie à la naissance

|

2,6% (annuel, 2000-2005, (INS)) 51 ans (hommes et

femmes, (INS))

|

Taux d'inflation en 2008 (IPC) 1 Taux de

pauvreté en 2007 (INS)

|

5,3% (INS)

39,9% (vivre avec moins d'un dollar par jour)

|

PIB/habitant en 2008 (PPA, $ US 2000) IDH 2

en 2006

|

2 094 (Banque Mondiale)

0,514 (150è/179 au classement mondial)

|

Taux de croissance du PIB en 2007 Principaux produits

d'exportations

|

3,6% (INS)

Pétrole, bois, cacao, aluminium, coton (INS)

|

Dette publique en 2007 Capitale politique

|

12,4% PIB (FMI, (2009c)) Yaoundé

|

Capitale économique Langues

officielles

|

Douala

Anglais et Français

|

Zone économique et monétaire

Monnaie

|

CEMAC3

Franc CFA4 (code ISO 4217 : XAF)

|

Institut d'Emission de la monnaie

|

BEAC5

|

|

1Euro = 655,957 F CFA (BEAC)

36% PIB et 47% population de la CEMAC

Taux de change (régime fixe)

Poids dans la sous-région

(BEAC)

1 Indice de prix à la consommation.

2 Indice de Développement Humain. Il est

calculé et publié par l'Organisation des Nations Unies (ou

ONU).

3 Communauté Economique et Monétaire de l'Afrique

Centrale. Elle est composée de 6 pays dont 5 sont

producteurs de pétrole.

4 Franc de la Coopération Financière

d'Afrique centrale.

5 Banque des Etats de l'Afrique Centrale.

|

|

Source: Banque Mondiale, BEAC (www.beac.int), FMI,

Institut National de la Statistique du Cameroun (ou INS,

www.statistics-cameroon.org),

2009.

D. Répercussion de la crise financière

internationale sur le Cameroun

Dans l'étude de l'impact de la crise financière

internationale sur le Cameroun, nous aborderons trois principaux points en

relation avec les trois grands groupes de canaux de transmission de la crise

aux pays africains analysés dans la première partie. Le point D-1

présentera une analyse de l'exposition du secteur financier camerounais

à la crise. Le point D2, quant à lui, fera une étude de

l'impact de la crise sur l'économie réelle du Cameroun. Enfin, le

point D-3 analysera l'impact de la transmission de la crise au Cameroun sur les

finances publiques.

D-1 Analyse de l'exposition du secteur financier

Le système financier camerounais est constitué

d'une bourse de valeurs16, d'un secteur de microfinance17

et d'un secteur bancaire. Dans notre analyse, nous nous limiterons

essentiellement au secteur bancaire, les deux autres secteurs financiers ayant

un poids négligeable. Cette analyse sera organisée autour de

trois points. Le point D-1.1 présentera le secteur bancaire et analysera

la prédominance des banques d'origine étrangère au

Cameroun. Le point D-1.2 analysera les transactions ainsi que

l'évolution des écarts entre les taux interbancaire et de

refinancement, pour voir si le marché interbancaire de la CEMAC s'est

comporté comme celui des pays avancés. Le point D-1.3 examinera

la position extérieure du secteur bancaire camerounais afin de voir si

celle-ci expose le pays à des pertes financières. Enfin, le point

D-1.4 présentera les indicateurs de la solidité du système

bancaire dans son ensemble.

D-1.1. Prédominance des banques

étrangères dans le secteur bancaire au Cameroun

Au 31 mars 2009, le marché bancaire camerounais

comptait 11 banques, dont 7 sont des filiales de banques

étrangères (voir tableau D.1). Parmi ces dernières, 3 sont

d'origine française18 et représentent l'essentiel des

parts de marché. Elles concentrent en effet 59,4% de part de

crédits octroyés à l'économie nationale et 55,8% de

part de ressources collectées. L'Etat reste néanmoins un

actionnaire non négligeable dans chacune de ces 3 banques (voir tableau

D.1). Les 4 autres sont d'origine anglo-saxonne19 et se

partagent des parts de marché

16 Appelée « Douala Stock Exchange » (ou

DSX), elle est la seule bourse de valeurs qui fonctionne dans la

sousrégion de la CEMAC. Elle a été inaugurée le 23

avril 2003 et ce n'est que quatre ans plus tard qu'elle a débuté

ses activités. Depuis l'inauguration et jusqu'en mars 2009, seules deux

sociétés y étaient cotées et les transactions

portant sur les actifs financiers de ces sociétés restaient

faibles.

17 L'essor de ce secteur au Cameroun est

récent et date des années 1990 suite à l' adoption des

lois n° 90/053 du 19 décembre 1990 sur la liberté

d'association, et n° 92/006 du 14 août 1992 relative aux

sociétés coopératives et aux groupes d'initiative commune.

Son développement a été surtout favorisé par la

crise du secteur bancaire camerounais à la fin des années 1980.

Tombées en faillite, nombreuses banques vont renaître sous forme

d'établissements de microfinance (ou EMF). Ce secteur est

organisé et réglementé par le Ministère des

Finances sous la surveillance de la Commission Bancaire d'Afrique Centrale (ou

COBAC). Au 31 décembre 2006, la COBAC a dénombré 490

institutions de microfinance en activité au Cameroun, soit 63% des EMF

de la CEMAC (BEAC, (2008 a), P.165). Malgré leur nombre, ses

parts de marché ne représentaient que 7,0% en termes des

ressources collectées et 6,2% en termes de réemplois au Cameroun

(BEAC, (2008 a), P.186).

18 Il s'agit de la Société Générale

de Banque au Cameroun (ou SGBC), la Banque Internationale du Cameroun pour

l'Epargne et le Crédit (ou BICEC) et le Crédit

Agricole-Société, Camerounaise de Banque (ou CA-SCB).

19 Ce groupe est formé de la Citibank, la

Standard Chartered Bank (ou STDBK), Ecobank et Union Bank of Africa (ou

UBA).

de 15,2% et 15,3% respectivement pour les crédits et les

dépôts. Enfin, il y a 4 banques locales20 qui se

partagent 29,0% de part de crédits et 25,3% de part de

dépôts.

Le tableau D. 1 suivant donne la ventilation du capital des

banques suivant l'origine des actionnaires.

Tableau D. 1 : Structure du capital (en %) des

banques camerounaises selon la COBAC

Banques

|

Etat

|

Etranger

|

Privés

Nationaux

|

Banques

|

Etat

|

Etranger

|

Privés

Nationaux

|

SGBC

|

25,60

|

58,08

|

16,32

|

Citibank

|

0,00

|

100,00

|

0,00

|

BICEC

|

37,25

|

62,75

|

0,00

|

First Bank

|

0,00

|

20,00

|

80,00

|

CA-SCB

|

35,00

|

65,00

|

0,00

|

CBC

|

0,00

|

15,00

|

85,00

|

STDBK

|

0,00

|

100,00

|

0,00

|

UBC

|

0,00

|

7,13

|

92,87

|

Ecobank

|

0,00

|

79,60

|

20,40

|

Amity Bank

|

0,00

|

0,00

|

100,00

|

UBA

|

0,00

|

100,00

|

0,00

|

|

|

|

|

|

Source : KAMGNA S. Y. et DIMOU L. (BEAC,

2008)

De plus, les 3 banques d'origine française constituent

également le trio de tête dans un classement suivant le total du

bilan. Le total des bilans cumulés de ces 3 banques représentait

39,4% de la situation bilantaire des banques du Cameroun au 31 décembre

2006. Globalement, la situation bilantaire des banques camerounaises

s'élevait à 20% du PIB du Cameroun au 31 décembre 2006, ce

qui lui octroie la deuxième place dans la CEMAC derrière le

système bancaire gabonais qui représente 22,6% du PIB du Gabon

(BEAC, (2006), PP.159-164, 270). Cependant, la situation bilantaire du

système bancaire camerounais représentait 45% du total des bilans

des banques de la CEMAC au 31 décembre 2006, ce qui lui donne un poids

non négligeable dans la sous-région.

Il ressort de ce qui précède que le

système bancaire camerounais est dominé par les banques d'origine

étrangère, ce qui pourrait l'exposer soit aux pertes bancaires,

soit à un bank run ou à une crise de liquidités

par l'ensemble des mécanismes que nous avons analysé dans la

première partie.

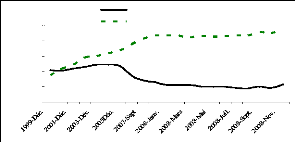

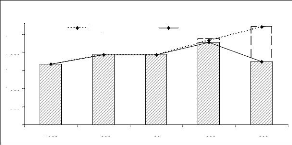

D-1.2. Evolution du marché interbancaire et du

marché du crédit

Le marché interbancaire est le marché sur

lequel les banques commerciales effectuent leurs opérations de

refinancement (BERNAL, (2009 c)). Les banques camerounaises ont

recours à deux sources de refinancement : le marché interbancaire

de la CEMAC (encore appelé « niveau 1 » par la BEAC)

et les appels d'offres de la BEAC (ou « niveau 2 »). Pour

suivre l'évolution du marché interbancaire de la CEMAC, nous nous

intéresserons particulièrement au taux d'intérêt

interbancaire (qui permet d'avoir une idée précise des conditions

de crédit), au taux directeur de la BEAC (taux de refinancement) et aux

transactions effectuées sur ce marché. Pour ce qui est du

marché du crédit, nous analyserons l'évolution du

crédit intérieur à l'économie camerounaise.

L'objectif de cette section est d'analyser les conditions de crédit tant

au niveau interbancaire qu'au niveau de l'économie nationale avant et

après le déclenchement de la crise financière

internationale.

Le marché interbancaire de la CEMAC correspond au «

niveau 1 » du système de refinancement de la BEAC. Les

intervenants sur ce marché sont les banques agréées des

pays

20 Ce sont: Union Bank of Cameroon (ou UBC), Afriland

First Bank (ou First Bank), Amity Bank et Cameroon Bank Corporation (ou

CBC).

membres21 de la CEMAC. Les taux, la durée

et éventuellement les garanties des transactions effectuées sont

librement débattues suivant la loi de l'offre et de la demande et sans

l'intervention de la BEAC. Ces transactions sont nationales et/ou

transnationales à l'intérieur de la Zone, et une exigence de ce

marché est que, les montants doivent être un multiple de millions

de Franc CFA. Selon l'échéance du prêt, il existe des taux

au jour le jour (ou à vue), de 2 à 30 jours, de 1 à 2 mois

et de plus de 2 à 3 mois. A cause de l'indisponibilité des

séries continues de ces différents taux, nous allons nous

intéresser à un taux d'intérêt composite

appelé le Taux Interbancaire Moyen Pondéré (ou

TIMP), calculé et publié par La BEAC. Il nous permettra de suivre

l'évolution sur le marché interbancaire. Ce taux a l'avantage

d'être pondéré par le volume des transactions

réalisées. Ainsi, un TIMP nul signifie qu'il n'y a pas eu de

transactions sur le marché interbancaire. Une autre

interprétation de ce TIMP quand il est nul est qu'il pourrait

correspondre à un taux d'intérêt infiniment grand et qui

empêcherait les échanges de liquidités.

Le « niveau 2 » correspond aux

interventions de la BEAC en faveur des établissements de crédits

éligibles. La BEAC intervient à travers ce niveau pour refinancer

le système bancaire selon les orientations de sa politique

monétaire et de crédit, d'une part, et de l'évolution de

la liquidité bancaire, d'autre part. Sur ce segment de marché

monétaire, nous nous intéresserons uniquement au principal taux

directeur de la BEAC, le Taux d'Intérêt des Appels

d'Offres (ou TIAO). Il est fixé par le Gouverneur de la BEAC en

fonction de la conjoncture tant interne qu'externe, et en tenant compte du

TIMP, car ce dernier résulte des forces du marché et

reflète au mieux la conjoncture.

L'évolution des activités du marché

interbancaire peut donc être caractérisée par

l'évolution du TIMP, du TIAO et des transactions qui y sont

effectuées. La figure D.1 montre l'évolution simultanée de

ces trois indicateurs.

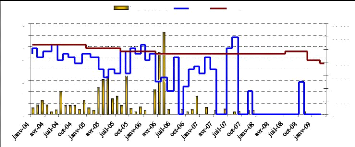

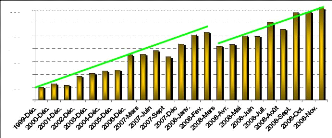

Figure D. 1 : Evolution des transactions (axe de

droite, en millions de Franc CFA) et des taux d'intérêt

interbancaires de la CEMAC (axe de gauche, en %), entre 2004 et

2009

4

7

6

5

3

2

0

8

1

Transactions TIMP TIAO

40 000

70 000

60 000

50 000

30 000

20 000

0

10 000

Source : BEAC (2009), Rapports annuels 2004, 2005,

2006, Rapport zone franc 2007.

Il ressort de ce graphique que les transactions sur le

marché interbancaire de la CEMAC se raréfient depuis fin 2006, et

sont devenues quasi-inexistantes après le troisième trimestre

2007. En effet, les transactions interbancaires s'établissaient à

3,4 milliards de Franc CFA en moyenne mensuelle en 2007 contre 15,5 milliards

de Franc CFA en 2006. Les TIMP ont été volatiles, variant entre

1,95% et 6,87% en 2007. En août 2007, le TIMP (le plus

élevé depuis 2004) a dépassé le TIAO traduisant une

raréfaction d'offre de liquidités sur ce marché

21 Ils sont au nombre de six : le Cameroun, le

Congo Brazzaville, le Gabon, la Guinée Equatoriale, la RCA et le Tchad.

Le Cameroun et la Guinée Equatoriale sont les deux principaux acteurs

sur ce marché interbancaire avec une participation de 90% en moyenne sur

les trois dernières années.

au cours de la période août-septembre 2007.

Malgré ce TIMP élevé, les transactions sont restées

très faibles, ce qui pourrait s'expliquer par la méfiance des

banques de se prêter entre elles. Après septembre 2007, on assiste

à un arrêt presque total des transactions sur ce marché

interbancaire, ce qui se traduit par un TIMP nul. Cette situation aurait

amené les banques camerounaises à souscrire un peu plus aux

appels d'offres de la BEAC qu'auparavant. En effet, leur taux d'utilisation de

l'objectif de refinancement22 a légèrement

augmenté (quoique restant à un niveau très faible),

passant de 3,91% en moyenne trimestrielle en 2006 à 5,62% en 2007 et

à 5,73% en 2008 contre 6,16% en 2007 et 8,30% en 2008 pour l'ensemble de

la CEMAC. En termes réels, les montants sollicités par ce mode de

financement sont insignifiants au regard des montants habituellement

échangés sur le marché interbancaire.

La BEAC explique l'étroitesse de ce marché

interbancaire par un certain nombre de facteurs, parmi lesquels l'importance

des opérations intra-groupe réalisées hors marché,

la surliquidité bancaires et « l'existence de risques

spécifiques liés à l'absence de cadre juridique et de