A-2. Genèse de la crise financière des «

subprimes »

Les « racines » de cette crise dite des «

subprimes » remontent aux années 1990. En effet, les taux

d'intérêt américains avaient été maintenus

à un niveau très bas depuis le début des années

1990 pour lutter contre l'inflation. Cette mesure, couplée à la

dérégulation du marché du crédit, s'est traduit par

une augmentation des crédits hypothécaires octroyés par le

système financier américain (BERNAL, (2009 a)). Le prix

de l'immobilier était élevé alors

que le taux d'intérêt était bas, ce qui,

ajouté aux incitants3 des agents commerciaux du secteur de

crédit immobilier à produire des contrats, entretenait l'octroi

de nouveaux crédits hypothécaires. En bref, la hausse soutenue du

prix de l'immobilier peut être considérée comme l'un des

premiers éléments de la dynamique de la genèse de la

crise.

Le sous-secteur des crédits hypothécaires et

leurs titrisations jadis géré par les organismes parapublics

s'est révélé très rentable et a attiré la

concurrence d'autres institutions financières. Entre 2003 et mi-2006, la

part des émissions des titres adossés à des crédits

hypothécaires des organismes parapublics (Fannie Mae et

Freddie Mac), passaient de 76% à 43% tandis les émissions

privées augmentaient de 24% à 57%. Le marché immobilier a

connu en outre une forte croissance et on a assisté à une

montée des crédits hypothécaires à taux variables,

accordés à des personnes à la solvabilité fragile

et garantis par la valeur des actifs eux-mêmes. Parallèlement

à cet essor du marché immobilier et à la montée des

parts de marché des organismes privés, les critères et

normes d'octroi des crédits hypothécaires variaient. Alors que

les organismes publics n'accordaient en majorité que des crédits

de premier ordre, c'est à travers l'émission et la titrisation

des crédits hypothécaires à risque et des crédits

« Alt-A » que les sociétés privées ont

conquis leur part de marché (DODD, 2007). C'est ainsi que les

émissions de titres adossés à des crédits

hypothécaires à risque sont passées d'une croissance

annuelle de 37,4% en 2003 à 114,3% entre janvier et juin 2006. Sur la

même période, les « Alt-A » passaient d'un taux

de croissance de 15,8% à 76,5%.

A la recherche d'investisseurs sur le segment des titres

adossés à des crédits hypothécaires à

risque, Wall Street a trouvé une stratégie permettant de

les regrouper en un pool appelé « Collateralized Debt

Obligation » (ou CDO) ou encore obligations

structurées adossées à des emprunts; C'est ce qu'on a

appelé « regroupement des subprimes ». Ces titres

étaient ensuite divisés par tranches selon le risque: la tranche

« Senior » (la moins risquée), la tranche «

Mezzanine » (risque moyen) et la tranche « Equity

» (la plus risquée). Les taux d'intérêt

pratiqués sur ces différents types de titres étaient

respectivement bas, moyens et élevés, ce qui correspondait

également à leur priorité de remboursement. Ainsi la

tranche « Equity » ne devait être remboursée

que si les deux premières tranches étaient totalement

remboursées. Des sociétés ad hoc encore

appelées « Special Purpose Vehicule » (ou SPV)

avaient été préalablement créées pour

gérer ces CDO. Cette technique permettait non seulement de

transférer le risque de crédit aux investisseurs, mais aussi

d'extraire ce risque du bilan des institutions financières initiatrices

(c'est ce qu'on a appelé le modèle «Octroi puis

Cession »). Ces dernières, pour rendre les titres émis

par ces sociétés ad hoc plus attractifs, leur avaient

accordé des lignes de crédit garanties.

A la différence des autres titres cotés en

bourse et des contrats à terme négociés sur les places

boursières, les CDO ne se négociaient que sur les marchés

de gré à gré4. Aux transactions liées

à ces CDO, étaient associées des actifs financiers

dérivés dont les « Credit Default Swap » (ou

CDS). Ces derniers avaient pour objectif de garantir les défauts de

paiement sur les CDO. Echangés sur les marchés de gré

à gré, les CDS étaient de plus en plus utilisés

comme moyen de spéculation, c'est-à-dire émis sans

contreparties. Il était possible que le nombre de CDS en circulation ne

correspondait plus au nombre de CDO émis et

3 Les agents commerciaux du crédit

immobilier étaient rémunérés par contrat de

crédit signé, sans aucune supervision de sa qualité.

Naturellement, ce type de contrat de rémunération pousse les

employés à maximiser leur revenu, ce qui pose les

problèmes d'incitants ordinaires des « contrats de salaire

à la pièce ».

4 Ce sont des marchés peu transparents et

qui n'ont pas de véritables teneurs de marché pour fournir des

liquidités. Ici, les teneurs de marché sont les opérateurs

eux-mêmes. Ainsi, s'ils arrêtent de se comporter comme tels, les

transactions s'arrêtent. Sur ces marchés, les opérations

s'effectuent directement entre clients et opérateurs et leurs prix et

volumes ne sont pas diffusés.

personne n'était en mesure de vérifier cette

information à cause de l'opacité des marchés sur lesquels

ils étaient négociés. Mais, certes, le marché des

CDS a connu un grand succès.

Le risque crédit était ainsi redistribué

et restructuré au point où il n'était plus possible de

savoir où il se trouvait, ce qui a amplifié le risque

crédit hors bilan des institutions bancaires et financières

(comme Lehman Brothers ou AIG). Ce risque crédit hors

bilan résultait du fait que les institutions bancaires et

financières assuraient la liquidité des sociétés

ad hoc (prêteurs en dernier ressort). En résumé,

la titrisation des crédits hypothécaires à risque,

l'utilisation abusive des CDS à but spéculatif et

l'opacité des marchés de gré à gré sont des

éléments de la genèse de la crise.

Suite au relèvement des taux d'intérêt par

la Réserve Fédérale américaine, certains

ménages n'ont plus pu rembourser leurs crédits

hypothécaires et les spéculateurs des CDS ont commencé

à essuyer d'énormes pertes. Les impayés de la tranche

« Equity » se sont accumulés et le prix des titres

dans cette tranche a chuté, ainsi que celui de la tranche

supérieure « Mezzanine », ce qui a conduit les

investisseurs à réévaluer à la baisse les prix de

la tranche « Senior ». La demande des titres adossés

aux crédits hypothécaires s'est contractée. La

défaillance des emprunteurs ultimes (ménages) a

entraîné la saisie de leurs maisons car celles-ci constituaient

les garanties des crédits qui leur étaient accordés par

les banques. D'une part, la demande immobilière chutait en raison de la

diminution de l'octroi des crédits hypothécaires (qui entretenait

au fait cette demande). D'autre part, l'offre immobilière augmentait car

les maisons saisies étaient mises en vente. Ce double mécanisme a

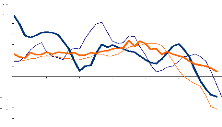

contribué à la chute des prix immobiliers comme le montre la

figure A.2. La chute des prix s'est propagée aux marchés

immobiliers des autres pays avancés dont les investisseurs avaient

été attirés par les CDS et/ou les titres adossés

à des crédits hypothécaires à haut rendement. Le

marché immobilier s'est contracté de manière globale. En

bref, la défaillance des ménages et la chute brusque du prix de

l'immobilier ont donc contribué au déclenchement de la crise.

Figure A. 2 : Evolution (en pourcentage annuel) du

prix immobilier moyen

19 99 200 0 2 00 2 2 00 3 20 05 20 06 200 8

3 5

Average house price (% , Y oY )

3 0

2 5

2 0

1 5

1 0

5

0

-5

1 0

1 5

-2 0

USA U K Ireland Spain

Source : BERNAL (Janvier (2009 b))

Lorsque la crise a éclatée, les transactions sur

les marchés de gré à gré se sont

arrêtées. Ni les fonds spéculatifs, ni les

acquéreurs de billets de trésorerie, ni d'autres investisseurs

n'achetaient plus les billets de trésorerie adossés à des

actifs ou sous-jacents des crédits hypothécaires à risque.

De même, nombre d'initiateurs de crédits hypothécaires

n'ont plus pu vendre les prêts qu'ils avaient accordés. Cette

situation était aggravée par l'opacité des marchés

sur lesquels s'échangeaient les titres adossés à des

crédits hypothécaires. En effet, les investisseurs ne savaient

pas qui était exposé ou non aux crédits

hypothécaires à risque à cause de l'asymétrie

d'information. Ainsi, ces marchés de gré à gré

n'étaient plus liquides, ce qui asséchait en même temps les

sociétés ad hoc. Les banques et les autres institutions

financières initiatrices de ces prêts hypothécaires ont

dû honorer les billets de

trésorerie émis par les entreprises ad hoc

(DOOD, 2007). Ces actifs retournaient ainsi dans les bilans de ces

banques, détériorant leur taux de provision et leurs fonds

propres, ce qui a conduit à la dévalorisation des actions

bancaires. Le marché interbancaire a été affecté

à son tour car les banques ont commencé à refuser de se

prêter entre elles. Cette situation a crée un durcissement des

conditions d'emprunt sur le marché du crédit en

général.

En définitive, la crise des « subprimes

» a été principalement générée par un

boom du crédit immobilier rendu possible par le modèle «

Octroi puis Cession », lui-même entretenu par la

titrisation des crédits hypothécaires à risque et

l'émission des CDS. L'utilisation de ces CDS à but

spéculatif et l'opacité des marchés de gré à

gré sur lesquels ils étaient échangés ont

contribué à l'effondrement du marché du crédit

immobilier.

|