|

REPUBLIQUE DU BENIN

Ministère de l'Enseignement

Supérieur et de la

Recherche

Scientifique

UNIVERSITE D'ABOMEY CALAVI

ECOLE NATIONALE D'ECONOMIE APPLIQUEE ET DE

MANAGEMENT

(ENEAM, ex INE)

MEMOIRE DE FIN DE FORMATION DU CYCLE

D'INGENIEUR

STATISTICIEN ECONOMISTE

THEME :

IMPACT DES CREDITS

A L'ECONOMIE SUR

L'INFLATION ET LA

CROISSANCE AU BENIN

Présenté et soutenu par :

Létondé F. Brice HOUETON & Thierry

S. A. AHOUANVOEDO

Sous la direction de :

Epiphane ADJOVI & Mohamed S.

GADO

Ingénieur Statisticien Economiste Economiste à

la BCEAO

Juillet 2004

L'ECOLE N'ENTEND DONNER AUCUNE APPROBATION NI

IMPROBATION AUX IDEES EMISES DANS CE MEMOIRE ; CELLES-CI DOIVENT ETRE

CONSIDEREES COMME PROPRES A LEURS AUTEURS.

) à Bricette, Bryan, Briac et Brimaël, pour tous

les sacrifices consentis et l'amour dont vous me comblez ;

) à ma mère Pauline AKPO, pour ton soutien

indéfectible qui me galvanise dans l'effort ;

) à mon père Nestor K. HOUETON, trouve ici, un

début d'accomplissement de tes désirs ;

Je dédie ce travail.

Létondé Brice F. HOUETON

a Berthe, Brent et Ben.

Thierry S.A. AHOUANVOEDO

REMERCIEMENTS

Nous sommes redevables de tous les professeurs de la

filière Statistique de l'Ecole Nationale d'Economie Appliquée et

de Management (ENEAM), ex INE qui ont assuré notre formation et qui,

à travers les pratiques méthodologiques, nous ont donné le

goût de la recherche fondamentale. Ce travail est l'aboutissement des

sacrifices combien contraignants que vous avez consentis de plusieurs

manières. Veuillez bien trouver ici, le témoignage de notre

profonde reconnaissance.

Nos sincères et profondes reconnaissances à nos

encadreurs :

- M. Mohamed GADO, Economiste à l'Agence Principale de la

BCEAO à Cotonou ;

- M. Epiphane ADJOVI, Ingénieur Statisticien

Economiste, Directeur Général des Affaires Economiques (DGAE) au

Ministère des Finances et de l'Economie ;

Nos remerciements vont également :

- M. Roger KOKOU, Expert Financier, Chef du Service de la

Recherche et de la Statistique à la BCEAO-COTONOU ;

- M. Jonas GBIAN, Economiste à l'Agence Principale de la

BCEAO à Cotonou.

Enfin, que tous les collègues de service en

particulier, Laurent M. HOUNSA, les parents et amis, qui d'une manière

ou d'une autre ont contribué à la réalisation de ce

travail, trouvent ici l'expression de notre reconnaissance.

SOMMAIRE

RESUME X

INTRODUCTION 1

CHAPITRE 1 : CADRE THEORIQUE ET

METHODOLOGIQUE 4

SECTION 1 : PROBLEMATIQUE - OBJECTIFS - HYPOTHESES 4

SECTION 2 : REVUE DE LITTERATURE ET METHODOLOGIE DE RECHERCHE

7

CHAPITRE 2 : POLITIQUE MONETAIRE DE LA BCEAO ET

SITUATION DE L'INFLATION,

DE LA CROISSANCE ET DES CREDITS A L'ECONOMIE AU BENIN

18

SECTION 1 : POLITIQUE MONETAIRE DE LA BCEAO 18

SECTION 2 : SITUATION DE L'INFLATION, DE LA CROISSANCE ET DES

CREDITS A L'ECONOMIE

AU BENIN 29

CHAPITRE 3 : IMPACT DES CREDITS A L'ECONOMIE SUR

L'INFLATION ET

LA CROISSANCE 38

SECTION 1 : SPECIFICATION ET ESTIMATIONS DES MODELES 38

SECTION 2 : ANALYSE DES RESULTATS 53

CONCLUSION 56

REFERENCES BIBLIOGRAPHIQUES A

TABLE DES MATIERES D

ANNEXES G

LISTE DES TABLEAUX

TABLEAU 1 : TEST DE RACINE UNITAIRE SUR L'ENSEMBLE DES VARIABLES

DU MODELE 44

TABLEAU 2 : RESULTAT DU TEST DE COINTEGRATION DE JOHANSEN 46

TABLEAU 3 : RESULTATS DE L'ESTIMATION DU MODELE A CORRECTION

D'ERREUR (MCE) 47

TABLEAU 4 : RESULTAT DU TEST DE COINTEGRATION DE JOHANSEN 50

TABLEAU 5 : RESULTATS DE L'ESTIMATION DU MODELE (MCE) DE

CROISSANCE 51

LISTE DES GRAPHIQUES

GRAPHIQUE 1: EVOLUTION DE TAUX D'INFLATION DE 1972 A 2003

(INSAE ET CALCUL DES AUTEURS) 31

GRAPHIQUE 2 : EVOLUTION DU TAUX DE CROISSANCE DE 1972 A

2003 (BCEAO, CALCUL DES AUTEURS) 32

GRAPHIQUE 3 : EVOLUTION DE CREDITS A L'ECONOMIE DE 1972 A

2003 (NIS - BCEAO) 33

GRAPHIQUE 4 : PROPORTION DE CREDITS A COURT TERME DE 1972

A 2003 (NIS - BCEAO) 34

GRAPHIQUE 5 : REPARTITION SECTORIELLE DU FINANCEMENT

BANCAIRE (NIS - BCEAO) 34

GRAPHIQUE 6 : EVOLUTION COMPAREE DU TAUX DE CROISSANCE

REELLE ET DE LA VARIATION DES CREDITS A L'ECONOMIE 35

GRAPHIQUE 7 : EVOLUTION COMPAREE DU TAUX DE FINANCEMENT

BANCAIRE DE L'ECONOMIE

(INSAE, BCEAO ET CALCUL DES AUTEURS) 36

GRAPHIQUE 8 : EVOLUTION COMPAREE DE L'INFLATION ET DE LA

VARIATION DES CREDITS A L'ECONOMIE (INSAE, BCEAO ET CALCUL DES AUTEURS) 37

LISTE DES SIGLES ET ABBREVIATION

BCEAO : Banque Centrale des Etats de l'Afrique

de l'Ouest

BM : Banque Mondiale

CAPE : Cellule d'Analyse de Politiques

Economique

CCF : Centre Culturel Français

DGAE : Direction Générale des

Affaires Economiques

DSRP : Document de Stratégie de

Réduction de la Pauvreté

FMI : Fonds Monétaire International

INSAE : Institut National de la Statistique et

de l'Analyse Economique

MFE : Ministère des Finances et de

l'Economie

NIS : Notes d'Informations et de Statistiques

(BCEAO)

PED : Pays En Développement

PIB : Produit Intérieur Brut

SFI : Statistiques Financières

Internationales

UEMOA : Union Economique Monétaire Ouest

Africaine

UMOA : Union Monétaire Ouest Africaine

RESUME

Pour atteindre l'objectif final de stabilité des prix

assigné a la politique de la monnaie et du crédit, les

autorités monétaires tentent de contrôler les

évolutions de divers agrégats, notamment, la masse

monétaire, les crédits a l'économie et les taux

d'intérêt qui sont des objectifs intermédiaires.

Au regard de l'importance des crédits a

l'économie (contre partie importante de la masse monétaire) et du

rôle primordial que jouent ces derniers dans ce processus, les

autorités monétaires se doivent de parvenir a concilier leur

évolution a celle de la croissance et de l'inflation.

L'analyse de l'évolution de cet agrégat au

Bénin, a révélé une forte progression entre 1972 et

2003. En effet, d'un niveau de 10,4 milliards en 1972, les crédits a

l'économie se sont établis a 293,8 milliards en 2003, soit un

accroissement annuel moyen de 14%. Entre 1990 et 2003, les crédits a

l'économie ont quasiment triplé, passant de 102,0 a 293,8

milliards, soit un accroissement annuel moyen de 10%, alors que la croissance

est restée stable autour d'une moyenne annuelle 5% au cours de la

même période. Cette situation amène certains observateurs

avertis a penser que les crédits n'ont pas servi a l'accroissement de la

richesse nationale pendant que pour d'autres, son niveau reste insuffisant pour

impulser l'économie.

L'objectif de la présente étude est

d'évaluer l'impact de la variation des crédits a

l'économie sur la croissance et l'inflation au Bénin entre 1972

et 2003.

Au terme des estimations effectuées a l'aide des

mécanismes a correction d'erreur, il ressort globalement que la

politique de la monnaie et du crédit de la Banque Centrale a

contribué a une maîtrise de l'inflation eu égard a son

rythme d'accroissement par rapport a la production nationale. Cependant, il

reste une réalité que la structure des concours a

l'économie ne contribue pas efficacement a une croissance forte et

soutenue.

INTRODUCTION

La conduite de la politique de la monnaie et du crédit

est à côté de l'émission monétaire, de

l'organisation et du contrôle du secteur financier, de la gestion du

système des paiements, l'une des missions essentielles assignées

aux Banques Centrales. Elle consiste en la régulation du niveau de la

masse monétaire, en vue d'assurer une croissance économique dans

la stabilité des prix et le maintien de l'équilibre de la balance

des paiements. Ce rôle dévolu à cet instrument repose sur

les principes de la théorie quantitative de la monnaie et sur l'approche

monétaire de la balance des paiements. Si dans leur fondement ces

principes sont simples à appréhender, force est de

reconnaître que, dans l'environnement actuel, marqué par

d'importants bouleversements en particulier dans la sphère

économique et financière, la gestion de la monnaie et du

crédit, sur le plan pratique, se révèle un exercice

extrêmement délicat et complexe. Cette gestion veille à

éviter tout dérapage des prix, tout en permettant à

l'économie de disposer des financements dont elle a besoin pour sa

croissance. Il s'agit donc d'un difficile équilibre à trouver

entre croissance et inflation. Cet équilibre est assuré par la

Banque Centrale, à travers la régulation des liquidités,

au moyen de deux types d'instruments1 :

- les instruments indirects qui agissent par le jeu des

mécanismes de marché ;

- les instruments directs, de nature réglementaire, qui

consistent en une fixation unilatérale par la Banque Centrale du prix ou

de la quantité de la monnaie (réserves obligatoires, taux

d'escompte et volume de crédits distribué aux agents

économiques).

1 Henri GUITTON & Gérard BRAMOULLE

(1987)

Dans l'Union Monétaire Ouest Africaine (UMOA),

l'objectif de la politique monétaire conduite par la Banque Centrale des

Etats de l'Afrique de l'Ouest (BCEAO) est d'assurer la stabilité des

prix, dans le souci de préserver la valeur interne et externe de la

monnaie. Depuis 1989, la politique monétaire mise en oeuvre par la BCEAO

se fonde sur un recours accru aux mécanismes de marché,

consacrant l'option d'une régulation indirecte de la liquidité

bancaire. Un rôle primordial est ainsi accordé au taux

d'intérêt qui devient l'instrument privilégié de la

politique, depuis l'abandon de l'encadrement du crédit intervenu en

janvier 1994.

En raison de leur situation de surliquidité, les

banques béninoises subissent de moins en moins l'impact des mesures de

politique monétaire. En effet, les dernières révisions

à la baisse des taux directeurs opérés par la Banque

Centrale n'ont pas réussi à relancer l'activité

économique au Bénin dans les délais espérés,

la distribution de crédits n'ayant pas suivi. Ceci a jeté du

coup, quelques doutes sur l'efficacité de la transmission de la

politique monétaire.

Par ailleurs, la relative stabilité de la croissance

économique et la forte progression des crédits à

l'économie amène certains observateurs à s'interroger sur

l'impact réel de ces derniers sur l'activité

économique.

A cet effet, le présent travail de recherche se propose

d'apporter des éléments de réponses aux questions

ci-après :

- de quelles manières les impulsions monétaires,

illustrées par la variation des crédits à

l'économie, influencent-elles les prix et l'activité

économique au Bénin ?

- quelle est l'ampleur de son impact sur l'inflation et la

croissance ?

- quels enseignements peut-on en tirer pour la conduite de la

politique de la monnaie et du crédit au Bénin ?

Le travail s'articulera autour de trois chapitres. Le premier

permettra de définir le cadre méthodologique et théorique.

Le deuxième sera essentiellement consacré à une

brève présentation de la politique de la monnaie et du

crédit de la BCEAO ainsi qu'à l'analyse de l'évolution des

trois variables en question notamment, les crédits à

l'économie, le taux de croissance économique et l'inflation. Le

dernier conduira à l'élaboration de modèles

économétriques en vue de mesurer l'impact de la variation des

crédits à l'économie sur la croissance d'une part et sur

l'inflation d'autre part.

Chapitre 1 :

CADRE THEORIQUE ET

METHODOLOGIQUE

Dans ce chapitre, il sera exposé la problématique,

les objectifs et hypothèses ainsi que la démarche

méthodologique adoptée pour conduire le travail.

SECTION 1 : PROBLEMATIQUE - OBJECTIFS - HYPOTHESES

Paragraphe 1 : Problématique et

intérêt de l'étude

La politique monétaire se définit comme

l'ensemble des instruments dont disposent les pouvoirs publics pour

régler la création monétaire et l'usage de la monnaie par

les agents économiques en fonction de l'intérêt

général, lui-même représenté par les

objectifs de la politique économique d'ensemble2. Ainsi, la

politique monétaire a pour objectif à court terme,

l'équilibre macroéconomique, notamment, la croissance

économique, la stabilité des prix, le plein emploi et

l'équilibre de la balance des paiements. Pour atteindre cet objectif,

les autorités monétaires tentent de contrôler les

évolutions de la masse monétaire, du crédit et des taux

d'intérêt qui sont des objectifs intermédiaires.

Les crédits à l'économie, composante

importante de la contre partie de la masse monétaire3, jouent

un rôle primordial dans ce processus. Il est alors impérieux pour

les autorités monétaires de parvenir à concilier leur

évolution avec celle de la croissance et de l'inflation, notamment en

déterminant un objectif de croissance qui tient compte du rythme

d'accroissement de la richesse nationale et de la politique économique

dans son ensemble. Lorsqu'ils sont insuffisants, ils

2 PISSERT, 1995

3 en moyenne 80% entre 1972-2003

agissent négativement sur la croissance alors que, le

cas échéant, les crédits à l'économie

peuvent être source d'inflation.

Selon Emile James (1970), la monnaie est un

moyen d'action. Elle n'est pas un simple "voile", ni seulement un

"intermédiaire des échanges" et un "étalon de valeurs",

mais un levier permettant de promouvoir la croissance de l'économie, de

modifier la distribution des revenus et une source privilégiée de

puissance". Le taux de croissance adopté doit être compatible avec

l'équilibre monétaire, au moins dans le long terme.

Au-delà de certains niveaux, le développement des

opérations de crédits n'entraîne pas plus que la hausse des

prix, et non pas l'essor de l'activité. La théorie

monétaire pure n'apporte guère de lumière sur le niveau de

ce taux. Mieux, le choix à faire, si éclairé qu'il puisse

être par la comptabilité nationale, reste encore aléatoire.

L'analyse de l'évolution de cet agrégat au Bénin,

révèle une forte progression. En effet, entre 1990 et 2003, les

crédits à l'économie ont quasiment triplé, passant

de 102,0 à 293,8 milliards alors que la croissance est restée

stable au tour de 5% pendant la même période. Cette situation

amène certaines personnes averties à penser que les

crédits n'ont pas servi à l'accroissement de la richesse

nationale pendant que pour d'autres, son niveau reste insuffisant pour impulser

l'économie4.

Par ailleurs, de nombreux universitaires et responsables de la

politique économique s'accordent à dire qu'une inflation

élevée fausse les décisions des agents privés en

matière d'épargne, d'investissement, de production et conduit

à terme à un ralentissement de la croissance. Aussi, depuis une

quinzaine d'années, un nombre croissant de pays ont-ils donné

à leur Banque Centrale

4 HOUNSA Laurent (2003), « Problématique

du financement de l'économie béninoise : essai de formulation

d'une fonction d'estimation de crédit à l'économie par la

méthode d'Engle et Granger ». Mémoire de maîtrise

es-Sciences Economiques, FASEG

l'indépendance institutionnelle et le mandat statutaire

pour appliquer une politique monétaire axée sur la

stabilité des prix.

Au regard de ces préoccupations, la présente

étude se propose de faire la lumière sur la question de l'impact

des crédits à l'économie sur la croissance et l'inflation

dans le cas du Bénin. Le travail qui s'inscrit dans le prolongement des

travaux de HOUNSA (2003), se veut un cadre d'analyse a

posteriori, destiné à élucider le type de relation qui

existerait entre ces différents agrégats.

Cet exercice tient son intérêt du fait qu'il

permettra d'analyser et de confirmer ou non la relation théorique qui

devrait exister entre les crédits à l'économie, la

croissance et l'inflation. Trois points essentiels justifient

l'intérêt : son originalité, son opportunité et son

intérêt pratique.

Elle tient son originalité du fait qu'elle aborde la

question en s'appuyant à la fois sur les modèles

théoriques et les données socio-économiques du

Bénin.

Ensuite son opportunité : au regard de toute la

polémique observée autour de l'utilisation des crédits aux

fins de transferts de capitaux à l'extérieur, il est d'un grand

intérêt de faire cette évaluation.

Enfin, sur le plan pratique, cette étude apportera un

éclairage certain aux responsables politico-économiques, eu

égard aux considérations théoriques et aux

spécificités de l'économie béninoise, sur les

relations qui existent entre ces trois agrégats. Elle permettra une

meilleure orientation de leurs décisions dans le sens d'une conduite

optimale de la politique de crédit, au regard de la

caractéristique de ce pays qui a une économie d'endettement, pour

laquelle, le financement indirect est primordial.

Paragraphe 2 : Objectifs et hypothèses

A- Objectif

général

L'objectif général du présent travail est

de mesurer l'impact de la variation des crédits à

l'économie sur la croissance économique et l'inflation au

Bénin.

B- Objectifs

spécifiques

L'objectif général ci-dessus énoncé

se décline en deux objectifs spécifiques :

?- Etablir le type de relation qui existe entre une variation des

crédits à l'économie et la croissance économique au

Bénin ;

· - Etablir le type de relation qui existe entre

l'inflation et les crédits à l'économie et mesurer

l'impact de ces derniers sur le premier au Bénin.

C- Hypothèses

Eu égard aux objectifs ci-dessus énoncés,

des hypothèses ci-après sont formulées :

? Il existe une relation positive entre l'accroissement des

crédits à l'économie et la croissance.

· Un fort accroissement des crédits à

l'économie induit un taux d'inflation élevé.

SECTION 2 : REVUE DE LITTERATURE ET METHODOLOGIE DE

RECHERCHE

Paragraphe 1 : Revue de littérature

La littérature sur l'impact des crédits à

l'économie sur la croissance et l'inflation

au Bénin est

quasiment inexistante. Une bonne partie des auteurs qui se sont

intéressés à la question ont plutôt

réfléchi sur l'effet de la monnaie sur l'inflation, d'une part,

et sur la croissance, d'autre part.

A - Politique monétaire et inflation

La liaison entre monnaie et prix a été

établie depuis longtemps par une théorie quantitative affirmant

que la hausse des prix provient d'un accroissement du stock de monnaie.

L'impact de la monnaie sur les prix est déjà étudié

dès le 16ème siècle, avant même que

l'économie politique ne se constitue en discipline autonome. Par la

suite, les auteurs classiques, en centrant leur analyse sur ce qu'ils

considèrent comme étant l'économie réelle,

réduisent les effets d'une variation de la quantité de monnaie

à une simple modification du niveau des prix. Les néo-classiques

donnent une nouvelle dimension à cette approche en construisant, avec le

recours au formalisme mathématique, un équilibre réel sans

monnaie, et en montrant que l'introduction de la monnaie ne remet pas en

question l'équilibre.

- Jean Bodin (1568)5 rejette

l'idée selon laquelle la hausse des prix serait seulement due à

la dépréciation de l'unité de compte. Pour obtenir la

même quantité de biens qu'au début du siècle, il

faut livrer une quantité supérieure de métal. Non

seulement cet auteur explique la hausse des prix par l'afflux d'un métal

que reçoit d'abord l'Espagne, mais il montre comment cette hausse se

répercute en France. Le supplément de métal dont dispose

l'Espagne lui permet d'importer des produits français, d'autant plus que

le renchérissement des produits nationaux stimule les importations, et

d'employer une importante main-d'oeuvre française attirée par des

salaires élevés. Le paiement des importations et le

rapatriement

5 Bodin, avocat à la cour, publie en 1568 "Une

réponse aux paradoxes de M. de Malestroit touchant

l'enchérissement de toutes choses"

des salaires des émigrés procurent un apport de

métal à la France oü les prix augmentent à leur

tour.

- David Hume (1752), effectue une

présentation mécanique des effets d'une variation du stock de

monnaie sur les prix qui nous rapproche des formulations modernes de la

théorie quantitative. Selon cet auteur, si en une nuit les quatre

cinquièmes de la monnaie circulant en Grande-Bretagne disparaissent, les

prix devraient baisser dans les mêmes proportions. Au contraire, si par

miracle cette quantité de monnaie quintuplait dans la nuit, l'effet

inverse se produirait.

- Pour Emile JAMES (1970), l'inflation est un

phénomène global et non pas strictement monétaire. Global

par ses causes, car étant un excès de la demande globale. Global

pour ses conséquences, en ce sens qu'il affecte l'économie dans

son ensemble, modifie les prix, les structures des revenus, le quantum et

l'orientation de la production)

B -Politique monétaire et croissance

L'introduction de la monnaie dans les nouvelles

théories de la croissance a perpétué le clivage usuel

entre les auteurs pour qui toute politique monétaire est vouée

à l'échec et ceux pour qui, dans une tradition

keynésienne, une politique monétaire expansionniste permet

d'influer sur le niveau d'activité.

La littérature moderne sur ce thème date des

travaux de Tobin [1965] et Sidrauski [1967] :

- Tobin (1965) montre que la monnaie est

capable d'influer sur le niveau d'activité en modifiant le portefeuille

des ménages. La monnaie est considérée comme un actif

financier. Etant donné un certain niveau de

richesse, l'intensité capitalistique d'une

économie (capital/tête) dépend de la distribution de cette

richesse entre capital et monnaie. Si jamais la rentabilité de la

monnaie diminue sous l'effet de l'inflation alors les agents vont

préférer détenir des actifs réels dans leur

portefeuille, ce qui va se traduire par une augmentation de l'investissement et

donc une croissance plus forte.

- Sidrauski ( 1967) prend

une position diamétralement opposée. Il suppose que la monnaie

entre dans la composition de la fonction d'utilité des ménages

car elle fournit un flux de services issus de sa détention. Les

résultats conduisent à déterminer la super

neutralité de la monnaie. La monnaie dans ce cas ne jouerait aucun effet

ni à court terme, ni à long terme car elle ne serait pas

susceptible de jouer sur le niveau et l'évolution du PIB.

- Selon Emile James (1970), la monnaie est un

moyen d'action. Elle n'est pas un simple "voile", ni seulement un

"intermédiaire des échanges" et un "étalon de valeurs",

mais un levier permettant de promouvoir la croissance de l'économie, de

modifier la distribution des revenus et une source privilégiée de

puissance". Au-delà de certains niveaux, le développement des

opérations de crédits n'entraîne plus que la hausse des

prix, et non pas l'essor de l'activité. Les autorités

monétaires doivent donc se concerter pour rechercher quel est, parmi les

taux de croissance possibles, le plus compatible avec l'équilibre

monétaire. A ce sujet, il faut dire que la théorie

monétaire pure n'apporte guère de lumière. Mieux, le choix

à faire, si éclairé qu'il puisse être par la

comptabilité nationale, reste encore aléatoire.

Les principales études économétriques

cherchant à étudier l'impact des

politiques financières

sur la croissance proviennent des travaux de Mc Kinnon

& Shaw (1973). Leur problématique

cherchait à mesurer les conséquences en terme de croissance des

politiques de répression financière mises en place après

les différents conflits mondiaux et la crise des années 30. Le

secteur financier accélère la croissance économique et

améliore les performances d'une économie en facilitant le

déplacement de capitaux vers les secteurs les plus productifs. Pour

Mc Kinnon, l'essor des marchés financiers et

l'approfondissement de l'intermédiation aident le développement

économique, en opposition à la situation où les

investisseurs sont contraints de s'autofinancer intégralement. Une bonne

politique économique consisterait donc à favoriser

l'approfondissement financier et certainement pas à contraindre le

développement des activités d'intermédiation.

En ce qui concerne, la relation entre l'offre de crédit et

croissance économique, objet essentiel de notre étude, la

littérature souffre de développement.

Les crédits à l'économie constituent une

forme de monnaie offerte par les banques. Cette forme de création

monétaire consiste en une transformation, par le système

bancaire, de créances sur les agents non bancaires en moyens de paiement

immédiatement utilisables pour effectuer des règlements.

Toutefois, le système bancaire ne peut créer de la monnaie que

s'il est assuré de pouvoir se procurer la monnaie Banque Centrale pour

faire face aux retraits en billets : il s'agit de la base monétaire de

la création. La monnaie ainsi créée est un multiple de la

réserve initiale R0 selon la relation suivante :

1

? M = où

1 R mesure le multiplica teur de crédit

0

r r

SAMBA MAMADOU O. (1998), à travers le

cadre théorique du "Modèle Intégré de Projection

Macro-Econométrique et de Simulation pour les Etats membres de l'UEMOA",

présente les mécanismes de transmission de la politique

monétaire dans les économies de l'UEMOA, notamment la relation

crédits à l'économie - prix. Le

modèle qui repose sur deux secteurs et deux biens, stipule que le

système bancaire influence l'activité économique à

la fois par le biais des crédits à l'économie et à

travers l'impact de la politique monétaire sur les prix.

Selon, HOUNSA (2003), la fonction de

crédits à l'économie résulte d'une analyse du

comportement des banques, basée sur l'approche de gestion de

portefeuille. L'auteur indique par ailleurs que le niveau des crédits

à l'économie est insuffisant pour financer l'économie

béninoise.

Paragraphe 2 : Méthodologie de recherche

La méthodologie adoptée comprend deux grandes

composantes : la recherche documentaire, le traitement et l'analyse des

données collectées. Elle est basée sur la combinaison de

plusieurs approches notamment, l'interprétation des évolutions

passées et récentes des variables en question, certains

raisonnements analytiques, des comparaisons et enfin, quelques

évaluations empiriques à partir de modèles

macro-économétriques, notamment à l'aide des

Mécanismes à Correction d'erreur (MCE).

A - Sources documentaires

En ce qui concerne la collecte des données, elle vise

à regrouper toute la littérature sur la politique de la monnaie

et du crédit, la croissance économique et l'inflation ainsi que

les données nécessaires à l'estimation des modèles.

A cet effet, les principales sources ci-après ont été

identifiées :

- l'INSAE, pour la collecte des données relatives aux

comptes nationaux (PIB et ses emplois, le taux de croissance,

l'investissement)

- le Ministère des Finances et de l'Economie, par le

biais de ses directions techniques, notamment la DGAE ;

- les centres de recherche et de documentation (CAPE, BCEAO,

CCF, Mission résidente de la Banque Mondiale, pour toutes autres

informations spécifiques relatives la question) ;

- Les sites Internet de diverses institutions

présentées dans les références bibliographiques.

B - Traitement et analyse des données

Il s'agit des moyens par lesquels les données sont

recueillies et ont été mises sous une forme

synthétisée et facile d'analyse. Les travaux liés aux

traitements économétriques ont été effectués

grâce au logiciel « Econometric Views » (Eviews 3.0).

Des résultats de nombreux travaux empiriques

révèlent que les séries macroéconomiques sont la

plupart du temps non-stationnaires, c'est-à-dire qu'elles admettent une

moyenne et souvent, une variance qui croît sans limite avec le temps. Or,

les techniques statistiques classiques ne s'appliquent qu'à des

séries stationnaires. C'est le cas par exemple des récents

travaux de NELSON et PLOSSER (1982) sur les séries

macro-économiques américaines qui ont aussi permis de

dégager ce même fait stylisé, caractéristique des

séries temporelles décrivant l'activité économique

à savoir : la non-stationnarité stochastique. La présence

de racine unitaire dans les séries macro-économiques, loin de

constituer une pathologie, est devenue une caractéristique commune des

séries économiques.

La construction d'un modèle avec des séries

chronologiques impose de tester

une éventuelle cointégration

entre les variables. Le concept de cointégration,

auquel nous avons

eu recours, fournit donc un cadre de référence théorique

pour

étudier les situations d'équilibre et de

déséquilibre, qui prévalent respectivement, à long

terme et à court terme. Dès lors, la cointégration permet

de rationaliser la modélisation à court et long termes.

Si les variables sont cointégrées, elles

admettent une spécification dynamique de type correction d'erreur. Le

modèle ECM (Error Correction Models) permet donc de réconcilier

dans un même cadre, les comportements de court et long termes, qui sont

calés sur des horizons temporels a priori antinomiques.

Pour estimer nos modèles d'inflation et de croissance,

nous adopterons donc une démarche méthodologique qui se

décompose en trois phases :

i. Détermination du degré

d'intégration des variables des modèles

Nous utiliserons pour ce faire, le test de stationnarité

de Dickey Fuller Augmenté (ADF). Ce dernier consiste à faire le

test d'hypothèse :

H0 : présence de racine unitaire (série non

stationnaire) H1 : absence de racine unitaire (série stationnaire)

Si ADFcalculé > ADFThéorique

alors la variable est stationnaire. Si les séries ne

sont

pas stationnaires, mais toutes intégrées du

même ordre, nous allons procéder à un test de

cointégration et recourir à une représentation à

correction d'erreur qui fournit des relations entre les variables à

court et long termes. Tous les tests d'ADF sont effectués au seuil de

5%.

ii. Test de cointégration

Il existe deux méthodes d'analyse des relations de

cointégration entre deux ou plusieurs variables : la méthode en

deux étapes de Engle et Granger (1987) et la méthode de Johansen

(1991 et 1995).

- Selon Engle et Granger (1987), une combinaison

linéaire de deux ou plusieurs variables peut être stationnaire

(I(0)). Si une telle combinaison stationnaire existe, alors les variables

non-stationnaires (I(1)) sont dites cointégrées. Ainsi la

combinaison linéaire stationnaire est appelée équation de

cointégration et peut être interprétée comme une

relation de long-terme entre les variables.

1ère étape : Régression entre les

variables intégrées

Après avoir vérifié que les variables

sont intégrées d'un même ordre (ordre supérieur

à zéro), cette étape consiste à effectuer une

régression statique entre ces variables. A cette étape, on

récupère le résidu de cette relation statique, en

créant une nouvelle variable, dont les valeurs sont celles du

résidu de la régression statique.

2ème étape : Test de vérification

de la stationnarité du résidu

Dans cette seconde étape, il s'agit de

vérifier au moyen d'un test approprié (ADF) si les résidus

de la relation statique sont stationnaires. Dans le cas oil ils le sont, les

variables sont cointégrées. Dans le cas contraire, les variables

ne sont pas cointégrées.

- Le test de cointégration mis au point par Johansen

(1998) utilise la méthode du maximum de vraisemblance pour

déterminer la présence ou non de vecteurs cointégrants

dans les séries non stationnaires. L'existence de vecteur significatif

indique alors la présence d'une relation de long terme.

iii. La validation des modèles

Elle comporte deux sous-étapes. La première,

relative à l'aspect économique permet de voir si les signes des

paramètres estimés sont conformes à la théorie

économique. La seconde est celle relative à la qualité

statistique et économétrique de l'estimation. Dans ce cas

plusieurs tests sont effectués notamment :

- le test de normalité des

erreurs. A cet effet on fera recours au test de Jarque-Bera.

Hypothèse du test

H0 : X suit une loi normale N(m,ó)

H1 : X ne suit pas une loi normale N(m,ó)

La statistique de Jarque-Bera est définie par : ( )

?

? S 2 k 2

- 3 ?

JB n

= ? +

6 24

? ?

oü S représente le coefficient de dissymétrie

(Skewness) et K le coefficient d'aplatissement (Kurtosis)

JB suit sous l'hypothèse de normalité une loi du

Khi-Deux à deux degrés de liberté.

On accepte au seuil de 5% l'hypothèse de normalité

si JB < 5,99 ou si Probability > 0,05.

- le test d'homoscédasticité des

erreurs

Pour tester une homoscédasticité

éventuelle des erreurs, nous ferons recours au test de White. Les

erreurs sont homoscédastiques si la probabilité est

supérieure à 5%.

- le test d'autocorrélation des

erreurs.

Pour vérifier si les erreurs sont

autocorrélées ou non, nous réaliserons le test de

Breusch-Godfrey. La statistique de Breusch-Godfrey, donnée par BG =

nR2 suit un khi-deux à p degrés de liberté,

avec :

p : nombre de retard des résidus

n : nombre d'observations

R2 : coefficient de détermination

L'hypothèse de non-corrélation des erreurs est

acceptée si la probabilité est supérieure à 5% ou

si nR2 < khi-deux lu.

- le test de Ramsey pour

apprécier la qualité de la spécification ;

- le test de Student pour

apprécier la qualité individuelle des coefficients.

Si tcalculé > tThéorique alors le

coefficient est significativement différent de 0

- le test de Fischer pour

apprécier la qualité globale du modèle. Si

Fcalculé > FThéorique alors le

mod èle est gobalement bon. Le coefficient de

détermination ajusté R2adj est

également utilisé.

L'étude couvre la période allant de 1972

à 2003. Ce choix se justifie par le souci d'intégrer les diverses

évolutions qu'a connues la politique de la monnaie et du crédit

au sein l'UMOA. La sphère retenue pour l'étude est celle de

l'économie béninoise.

Chapitre 2 :

POLITIQUE MONETAIRE DE

LA BCEAO ET

SITUATION DE L'INFLATION, DE LA

CROISSANCE ET DES CREDITS A

L'ECONOMIE

AU BENIN

Ce chapitre expose dans une première section les

principes essentiels qui guident l'action de la BCEAO avant d'aborder de

façon spécifique l'analyse de l'évolution des

crédits à l'économie, de l'inflation et de la croissance

de 1972 à 2003.

SECTION 1 : Politique monétaire de la BCEAO

Cette section présente la politique monétaire selon

son évolution, ses objectifs et instruments ainsi que son

mécanisme de transmission.

Paragraphe1 : Evolution et objectif de la politique

monétaire de la BCEAO

A- Evolution de la politique monétaire

L'évolution de la politique monétaire de la BCEAO

peut être découpée en trois étapes :

- la conduite de la politique monétaire entre 1962 et 1975

;

- la réforme de la politique de la monnaie et du

crédit intervenue en 1975 et - le réaménagement des

règles de gestion monétaire en 1989.

A.1 - Politique monétaire de la BCEAO entre 1962 et

1975

Depuis l'entrée en vigueur du traité de l'UMOA en

1962 jusqu'à la réforme de 1975, la politique monétaire de

la Banque Centrale était caractérisée par une

approche microéconomique, fondée sur un

régime de détermination d'un plafond de réescompte par

banque, ainsi que des limites individuelles de refinancement à court

terme et des autorisations de réescompte à moyen terme pour

chaque entreprise. Cette approche s'appuyait sur une politique des taux

d'intérêts bas et immuables. Toutefois, au plan international, le

développement des activités économiques dans un

environnement de plus en plus inflationniste a fait, progressivement, perdre

à la politique du réescompte et des taux d'intérêt

bas toute sa portée.

Par ailleurs, la volonté des Autorités de l'UMOA

d'insuffler à l'action de l'Institut d'Emission une participation plus

accrue au financement du développement, a conduit à la

réforme de la politique monétaire, ainsi que de ses instruments

en 1975.

A.2 - Réforme des instruments de gestion

monétaire de 1975

A l'approche microéconomique, s'est substituée

avec la réforme de 1975 une démarche macro-économique.

Ainsi la réforme des règles d'intervention de la Banque Centrale

a visé à assurer le contrôle de l'expansion de la

liquidité globale et une orientation sectorielle des crédits, en

s'appuyant essentiellement sur deux instruments :

- la fixation d'un montant global des refinancements que

l'Institut d'émission peut consentir à chaque Etat ;

- la mise en oeuvre d'une politique de taux

d'intérêt hardie avec des objectifs diversifiés.

Ces instruments ont été complétés

en 1980 par une action directe sur l'offre de crédit des banques. En

effet, pour assurer la maîtrise de l'expansion de la liquidité

intérieure, il a été institué un système de

plafonnement de l'ensemble des refinancements que la Banque Centrale pouvait

consentir à chaque Etat,

appelé « concours global >>. Le

niveau des refinancements est déterminé en tenant compte de

l'évolution de la production, des prix, de la situation de la balance

des paiements et des finances publiques ainsi que de l'objectif d'avoirs

extérieurs par Etat et pour l'Union prise dans son ensemble.

Ainsi, le plafonnement des concours de la Banque Centrale

devait contribuer à freiner la distribution du crédit par les

banques et à réaliser l'objectif d'avoirs extérieurs

arrêté par Etat et pour l'ensemble de l'Union.

La dépendance ainsi affirmée des banques

primaires vis-à-vis de la Banque Centrale pour constituer leurs

réserves apparaît comme l'une des conditions nécessaires au

succès de l'instrument «concours global>>. Le fondement de la

politique monétaire de la BCEAO repose ainsi sur le concept du

multiplicateur de la monnaie et du crédit par la base monétaire

pour assurer la régulation monétaire.

Parallèlement au contrôle de la liquidité

globale, les Autorités monétaires ont, dans un contexte de

liberté des transferts au sein de la zone franc, érigé au

rang de priorité le maintien et l'utilisation des ressources des Etats

membres à l'intérieur de l'Union. Dans ces conditions, il

était apparu indispensable, dans la mise en oeuvre de la politique

monétaire, que les taux au sein de l'Union ne s'écartent pas

fondamentalement de ceux en vigueur sur les autres places, en particulier en

France.

A ce titre, à la politique des taux

d'intérêts bas et immuables, s'est substituée en 1975 une

politique de taux d'intérêt plus réalistes, avec des

objectifs diversifiés. Pour ce faire, le dispositif des taux

s'articulait autour de deux taux :

- un taux d'escompte préférentiel, applicable

notamment aux crédits à l'Etat, aux PME et aux crédits de

campagne ;

- un taux d'escompte normal, supérieur au premier et

applicable aux autres interventions.

A.3 - Le réaménagement des règles de

gestion monétaire en 1989

La nouvelle politique de gestion de la monnaie mise en place

à compter du 2 octobre 1989 et renforcée depuis le 1er

octobre 1993, s'attache à promouvoir le recours aux mécanismes de

marché, de nature plus flexibles, et leur substitution progressive aux

méthodes administratives de régulation monétaire.

Le changement d'orientation dans la politique

monétaire, qui passe ainsi d'un cadre réglementaire de

contrôle quantitatif vers la mise en oeuvre d'instruments indirects de

politique monétaire, a été soutenu par la montée en

puissance des innovations financières, la dérégulation de

plus en plus grande dans le monde, conduisant à de profondes mutations

dans les méthodes de gestion de la politique monétaire. Dans ce

nouveau contexte, un rôle accru a été accordé au

taux d'intérêt qui devient l'instrument central de la politique

monétaire, en particulier depuis l'abandon de l'encadrement du

crédit intervenu à compter du 1er janvier 1994.

B - Objectif de la politique monétaire de

la BCEAO B.1 - Les objectifs du carré

magique

La politique monétaire poursuit quatre objectifs finaux

qui sont : la croissance économique, le plein-emploi, la

stabilité des prix et l'équilibre de la balance des paiements. La

politique monétaire conjoncturelle a longtemps été

utilisée pour opérer un arbitrage entre inflation et emploi : en

période de crise, une politique monétaire expansive permettait

une reprise de l'activité au risque de voir augmenter l'inflation,

tandis qu'en période de surchauffe, une politique monétaire

restrictive permettait de réduire les tensions inflationnistes au risque

d'inhiber quelque peu la croissance.

Au niveau de la BCEAO, la politique monétaire a pour

principal objectif de faire en sorte que l'économie dispose des

liquidités nécessaires à son bon fonctionnement et

à sa croissance équilibrée (stabilité du pouvoir

d'achat de la monnaie et croissance économique). De manière plus

précise, elle vise prioritairement la stabilité interne de la

monnaie donc la lutte contre l'inflation. La recherche de cet objectif

répond donc au souci de créer les conditions d'une croissance

économique durable, permettant de concilier les autres

préoccupations de la politique monétaire, à savoir le

plein emploi et l'équilibre extérieur.

Pour atteindre ces objectifs finaux, les autorités

cherchent à atteindre des objectifs intermédiaires.

B.2 - Les objectifs

intermédiaires

Il faut retenir quelques uns de ces objectifs

intermédiaires en matière de politique monétaire :

- la maîtrise de la croissance de la masse

monétaire constitue l'un des objectifs privilégiés des

monétaristes. Il faut que la croissance de la masse monétaire

soit égale au taux de croissance de l'économie réelle pour

éviter toute tension inflationniste.

- le niveau des taux d'intérêt nominaux est

l'instrument privilégié des keynésiens : l'idée est

qu'une baisse des taux d'intérêt doit conduire à une

reprise de l'activité économique. Même si les banques

centrales ne poursuivent pas prioritairement cet objectif de croissance

économique, elles prennent néanmoins en considération le

niveau des taux d'intérêt qui a une incidence sur le niveau des

investissements des entreprises et sur le volume des mouvements de capitaux

à court terme.

Des divergences existent cependant quant au choix des

indicateurs de politique monétaire devant servir d'objectifs

intermédiaires ; ceux-ci doivent avoir deux caractéristiques

à savoir : être reliés de manière stable à

l'objectif final et être contrôlables par les autorités

monétaires. Les variables choisies à cette fin sont

généralement des agrégats de monnaie et de

crédit.

Au regard de l'objectif ultime de sauvegarde de la valeur

interne et externe de la monnaie, la politique monétaire de l'UMOA vise

essentiellement à assurer un meilleur contrôle de la

liquidité globale de l'économie et à promouvoir la

mobilisation de l'épargne ainsi que son allocation optimale à

l'intérieur de l'Union. Ce faisant, il en résulte un financement

sain et adéquat des économies, sans pression excessive sur la

monnaie centrale qui doit conserver son caractère de ressource

d'appoint.

Paragraphe 2 : Instruments et canaux de

transmission de la politique monétaire de la BCEAO

Le dispositif de gestion de la monnaie et du crédit

dans l'Union Monétaire Ouest Africaine est basé sur des

mécanismes indirects de régulation de la liquidité

privilégiant les procédures et instruments de marché. Ces

instruments ont pour objectif de permettre aux banques centrales d'agir sur la

liquidité des banques commerciales. L'idée est d'encourager ou de

décourager la création monétaire et donc la progression de

la masse monétaire selon les orientations plus ou moins expansionnistes

de la politique monétaire.

A - Instruments de la politique monétaire

A1. Instruments basés sur l'ajustement de la

liquidité globale de l'économie

Les principaux instruments de politique monétaire de la

BCEAO basés sur l'ajustement de la liquidité globale de

l'économie sont les suivants :

- la politique des taux d'intérêt ;

- le système des réserves obligatoires.

v' La politique des taux

d'intérêt

Outre son apport dans la mobilisation de l'épargne en

vue d'un financement sain des économies, la politique des taux

d'intérêt contribue à l'utilisation optimale des ressources

financières à l'intérieur des Etats de l'Union. Ainsi, la

politique des taux d'intérêt s'appuie sur l'open-market, la

promotion du marché interbancaire et la libéralisation des

conditions de banque. Elle s'articule autour des taux directeurs de la Banque

Centrale applicables aux principaux guichets de refinancement à savoir,

le taux d'escompte pour le guichet de réescompte qui est une

procédure d'achat définitif d'effets à douze mois au plus,

le taux de pension qui est une procédure d'achat temporaire d'effets

pour 30 jours au plus et le taux du marché monétaire par appel

d'offres.

v' Le système des réserves

obligatoires

Prévu par les statuts de la Banque Centrale et les

Directives de Politique Générale de la Monnaie et du

Crédit issues de la réforme de 1975, comme instrument

destiné à compléter le dispositif de contrôle de la

liquidité bancaire, le système des réserves obligatoires

est entré en application le 1er octobre 1993, en substitution de

l'encadrement du crédit. Conformément aux dispositions

arrêtées, l'assiette et les coefficients de réserves

varient en fonction des impératifs de la politique monétaire.

Au démarrage, il a été retenu, pour les

banques, un système d'assiette mixte, assis sur les dépôts

à vue et les crédits à court terme (hors crédits de

campagne). Depuis le 16 avril 2000, les crédits de campagne et les

créances brutes des banques sur l'extérieur ont été

introduits dans l'assiette. Le choix de l'assiette mixte tient compte de la

diversité des situations de liquidité dans les pays de

l'Union et procède de la préoccupation de

consolider la collecte des dépôts à terme de manière

à favoriser la mise en place de crédits à moyen et long

termes.

S'agissant des autres établissements assujettis, en

l'occurrence les établissements financiers distributeurs de

crédit, l'assiette est constituée de l'encours des crédits

octroyés, diminué des concours obtenus auprès du

système bancaire.

Les coefficients de réserves sont fixés de

manière différenciée selon les pays en fonction de

l'évolution de la conjoncture.

A2. Instruments basés sur le contrôle de

la qualité du crédit distribué

Le régime des autorisations préalables

institué en 1975 a été abandonné en 1989 et

remplacé par un système d'accords de classement qui constitue un

outil de contrôle a posteriori de la qualité des crédits

distribués par le système bancaire. L'Institut d'émission

laisse aux banques l'entière responsabilité des crédits

qu'elles octroient, mais en contrepartie seules les créances bancaires

bénéficiant d'un accord de classement peuvent être

mobilisées auprès de la Banque Centrale. Pour ce faire, la Banque

Centrale procède à une analyse de la situation financière

de l'entreprise bénéficiaire de crédit, selon des

critères connus du système bancaire, afin de déterminer la

qualité du risque.

En vue de préserver la liquidité des

établissements de crédit ainsi que la qualité de leur

portefeuille, il est fait obligation aux banques de respecter un rapport

minimum entre leurs actifs bénéficiant d'un accord de classement

et le total des crédits octroyés. Ce rapport, dit "ratio de

structure du portefeuille", est fixé à 60%.

La politique de la monnaie et du crédit, mise en oeuvre

depuis octobre 1989, s'est traduite par une responsabilisation accrue des

banques dans leurs politiques de distribution du crédit, de mobilisation

de l'épargne et de gestion de leurs actifs, en consolidant le rôle

d'appoint de la monnaie centrale.

B - Mécanisme de transmission de la politique

monétaire

Au plan théorique, les mécanismes de

transmission de la politique monétaire peuvent être

regroupés en trois catégories : le canal des taux

d'intérêt, le canal du crédit et le canal des prix des

autres actifs.

B1. Le canal des taux

dintérêts

Le canal des taux d'intérêt est

présenté comme le principal mécanisme de transmission de

la politique monétaire. Il décrit l'ensemble des moyens par

lesquels la variation des taux directeurs est susceptible d'affecter la

sphère réelle, à travers les décisions

d'investissement et de consommation des entreprises et des ménages.

La baisse des taux directeurs engendre une baisse des taux

d'intérêts réels, favorable à la relance de

l'activité économique, toutes choses égales par ailleurs.

Le fléchissement des taux d'intérêts réels

entraîne à son tour une hausse des investissements des entreprises

et des dépenses de biens de consommation durables des ménages, ce

qui provoque une augmentation de la production via la relance de la demande.

Le canal des taux d'intérêt traduit l'impact

direct des taux sur les agents non financiers à travers l'effet de

substitution, l'effet de revenu et l'effet de richesse (F MISHKIN,

1996)6. Une hausse des taux d'intérêt directeurs

renchérit le coût du crédit et favorise la

rémunération de l'épargne à travers les taux

créditeurs. Elle exerce de ce fait un effet de substitution qui affecte

négativement la demande globale, notamment la consommation et

l'investissement. Par ailleurs, la hausse des taux d'intérêt

pousse les agents économiques à effectuer des

6 Cité par Kako K. NUBUKPO (2001) dans son

étude sur « l'impact de la variation des taux

d'intérêt directeurs de la BCEAO sur l'inflation et la croissance

dans l'UMOA »

placements de moins en moins liquides, plus

rémunérateurs, mais aussi plus difficilement mobilisables.

Enfin, la consommation des ménages est affectée

à travers l'effet de richesse mis en évidence par Franco

Modigliani (1971). La hausse des taux d'intérêt diminue le cours

de certains actifs non monétaires, les actions par exemple, ce qui

réduit la valeur du patrimoine des ménages. Il en résulte

une baisse du revenu permanent des ménages et, partant, de leur demande

de biens de consommation.

B2. Le canal du crédit

Au cours de la seconde moitié des années 1980,

une littérature économique s'est développée autour

du rôle du crédit dans la transmission monétaire. Les

travaux de Bernanke et Blinder (1987 puis 1992) ont permis d'affiner l'analyse

des mécanismes de transmission monétaire à travers le

canal du crédit. Ils ont mis l'accent sur le rôle de

l'asymétrie de l'information sur le marché du crédit, dans

l'analyse du comportement des banques en matière d'octroi des

crédits. Cette théorie a montré qu'une hausse des taux

d'intérêt, parce qu'elle réduit la proportion d'agents

présentant une aversion pour le risque, accroît la

probabilité de non-remboursement des crédits. En effet, seuls les

mauvais payeurs sont disposés à accepter des taux

d'intérêt au-delà d'un certain niveau. Ainsi, afin

d'éviter ces phénomènes, dits de sélection adverse,

les banques deviennent plus exigeantes et opèrent un rationnement du

crédit dont la conséquence première est une baisse de

l'investissement. Il en résulte, in fine, une baisse de la production

nationale.

La principale critique adressée à la

thèse du canal des taux d'intérêt et du canal du

crédit, réside dans le fait que les résultats empiriques

sont souvent contradictoires car, la forte corrélation qui existe entre

les séries de masse monétaire et de crédit, rend difficile

la mesure de leurs impacts spécifiques sur l'activité

économique. Par ailleurs, même au plan théorique, certains

auteurs ont

reproché à ces analyses le fait qu'elles ne

prennent en compte que le prix d'un seul actif, le taux d'intérêt,

alors que les effets de la politique monétaire dépendent aussi

des prix relatifs des autres actifs composant le portefeuille des agents

économiques.

B.3 Le canal des prix des autres actifs

La théorie du canal du cours des actions, quant

à elle, soutient que la politique monétaire affecte la valeur

boursière des entreprises, et donc leur plan

d'investissement.7 Une politique monétaire restrictive pousse

les agents économiques à céder leurs actifs non

financiers, afin de reconstituer leurs encaisses monétaires. Il s'ensuit

une baisse de la demande d'actions provoquant une chute de la valeur

boursière des entreprises. A défaut d'augmenter le nombre

d'actions émises, les entreprises sont alors contraintes de

réduire les investissements.

Par ailleurs, une approche keynésienne de ce canal

montre qu'une politique monétaire restrictive modifie la structure du

portefeuille des agents économiques, en faveur des obligations qui

deviennent plus attrayantes par rapport aux actions, ce qui conduit, comme

précédemment, à une baisse de la valeur boursière

des entreprises et de leurs investissements.

Tous les mécanismes décrits ci-dessus à

travers les canaux des taux d'intérêt, du crédit ou des

prix des autres actifs, aboutissent à des effets théoriques

tranchés sur l'activité économique. En

réalité, le résultat n'est pas aussi certain, en

particulier dans une zone monétaire intégrée où les

effets de la politique monétaire sur les économies peuvent

apparaître significativement divergents.

En effet, la plupart des études empiriques

consacrées à l'analyse des divers

canaux de transmission de la

politique monétaire au sein de l'UMOA, privilégie

7 Tobin, 1961

le canal des taux d'intérêt. Les conclusions

quant au mécanisme de transmission de la politique monétaire,

pour la zone UMOA découlent de deux études : Diop (1998) et

Nubukpo (2001).

- Diop (1998) aboutit à la conclusion selon laquelle

les taux débiteurs des banques sont sensibles aux taux directeurs de la

BCEAO. Le taux d'intérêt du marché monétaire exerce,

à court terme (horizon d 'un mois), une influence significative. Mais

à long terme, l 'impact est faible. Par contre les taux débiteurs

des banques varient de 0,42% à court terme et de 0,97% à long

terme lorsque le taux de prise en pension varie de 1%.

- Nubukpo (2001) étudie l 'impact de la variation des

taux directeurs de la BCEAO sur l'inflation et la croissance. A partir d'une

modélisation à correction d'erreur et d 'une modélisation

VAR, il aboutit aux conclusions selon lesquelles un choc positif sur les taux

directeurs se traduit par un effet négatif sur la croissance

économique. L'effet négatif sur l 'inflation est rapide, avec une

ampleur maximale observée dès la fin du premier trimestre.

Quelle a été l'évolution de ces divers

agrégats dans le contexte béninois ? la section suivant

présente sommairement la situation des agrégats objets de

l'étude

SECTION 2 : Situation de l'inflation, de la

croissance et des crédits à l'économie au

BENIN.

Paragraphe 1 : Evolution du taux de croissance et de

l'inflation

A. Evolution de l'inflation

L'observation de l'évolution des prix montre qu'au

cours des années 70, l'inflation s'est située en moyenne à

10%. La hausse du prix du pétrole en 1974 et celle des produits de base

pendant les années 1975-1977 ont induit une poussée des prix

intérieurs de 14% entre 1974 et 1982.

Dans les années 1980, tous les pays de l'Union ont

appliqué des politiques d'ajustement structurel ayant eu comme effet une

dépréciation du taux de change réel de leur monnaie

commune sans recours à la dévaluation nominale. En

réduisant la demande globale, notamment par le biais de l'investissement

public, ils ont obtenu une forte baisse des prix des biens non

échangeables, l'inflation se situant à moins de 5,5% au

Bénin en dépit de la sensible dépréciation du franc

CFA par rapport au dollar US entre 1980 et 1985.

Au cours de la décennie 1990, la tendance à la

baisse amorcée en 1995 par l'évolution des prix intérieurs

a été interrompue en 1998. En effet, au lendemain du changement

de parité du franc CFA, la flambée des prix a porté le

niveau de l'inflation à 33,6% en 1994. Mais à partir de

l'année 1995, il est passé à 15,5% puis à 6,6% en

1996 avant de s'établir à 4,7% en 1997. Cependant, pour

l'année 1998, l'inflation est remontée à 5,5%, sous

l'impulsion des effets de la crise énergétique.

Au cours de l'année 2000, la mise en application du

Tarif Extérieur Commun (TEC) ainsi que les deux relèvements

successifs des prix des produits pétroliers intervenus en février

et juin se sont traduits par le relèvement du niveau

général des prix à la consommation. Le taux d'inflation

officielle à fin 2000, mesuré par la variation moyenne annuelle

de l'Indice Harmonisé des Prix à la Consommation (IHPC) s'est

établi à 4,2%. A fin 2001, il est en baisse de 0,22 point de

pourcentage pour ressortir à +3,99%.

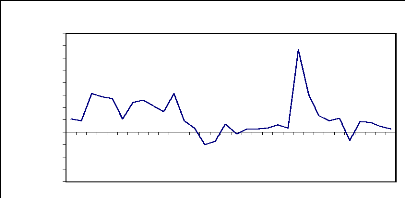

Enfin, le taux d'inflation s'est établi à 2,4%

et 1,5% respectivement en 2002 et 2003. Le graphique ci-dessous présente

l'évolution de cet indicateur sur la période 1972 et 2003.

taut (%)

-10

-15

-20

40

35

30

25

20

15

10

-5

5

0

Evoultion de taux d'inflation du Bénin de 1972

à 2003

1912

1975

1978

1931

1984

1987

1990

1993

1996

1999

2302

Graphique 1 : Evolution de taux d'inflation de

1972 à 2003 (INSAE et calcul des auteurs)

B- Evolution du taux de croissance économique

La décennie 70 a été marquée tant

par des années de prospérité que par des années de

crise. En baisse progressive pendant la première moitié de la

décennie 70, le taux de croissance a connu une amélioration

durant la seconde moitié au cours de laquelle, il a enregistré

une progression moyenne de 4,4%. A noter que cette période correspond

à la mise en oeuvre d'une politique interventionniste de l'Etat ( prise

en charge des secteurs vitaux de l'économie dont les banques).

Pendant la décennie 80, la situation de

l'économie a été variable. L'économie a connu trois

années de croissance négative : 1983 (-4,3%), 1987 (-1,5%) et

1989 (-4,8%). Le taux de croissance annuel moyen s'est toutefois établi

à 4% à cause des taux élevés qui ont

été enregistrés sur les périodes 1980-1982 (en

moyenne 9,1%) et 1984-1985 (en moyenne 7,7%).

Comparativement aux décennies

précédentes, celle de 1990 a été plus stable.

Ainsi, l'économie béninoise orientée désormais vers

le libéralisme va renouer avec la stabilité. La croissance a

été régulière avec un taux annuel moyen de 5%. La

première moitié de la décennie s'est

caractérisée par des taux de croissance

légèrement supérieurs à 4%. C'est

durant la seconde moitié de la décennie que le taux de croissance

a franchi la barre des 5%. Enfin, les taux de croissance pour les années

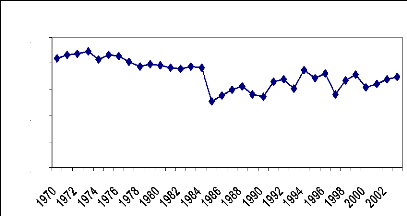

2000, 2001, 2002 et 2003 sont estimés respectivement à 5,8%, 5%,

6,4% et 3,0%. Le graphique ci-dessous présente l'évolution du

taux de croissance de l'économie béninoise sur la période

d'étude.

-10,0%

15,0%

10,0%

-5,0%

5,0%

0,0%

Evolution du taux de croissance économie de 1972

à 2002

Graphique 2 : Evolution du taux de croissance de

1972 à 2003 (BCEAO, calcul des auteurs)

Paragraphe 2 : Evolution comparée des

crédits à l'économie, de la croissance et de

l'inflation

A- Evolution des crédits à

l'économie

Les crédits à l'économie ont

évolué de façon irrégulière au rythme des

activités économiques. Ainsi, au cours des années 70, les

crédits à l'économie au Bénin ont augmenté

en moyenne de 30%. En 1975, les crédits à l'économie ont

enregistré une progression sensible (+97%) avant de descendre à

2,35% en 1981.

Le retournement de conjoncture s'est traduit par un nouvel

accroissement des

crédits à l'économie en 1982

(+44,7%). Entre 1984 et 1993, ils ont baissé de

8,8%. A la suite de

la dévaluation du FCFA, l'afflux des ressources dans les

banques ne s'est pas immédiatement traduit par une

hausse sensible des crédits à l'économie. Ceux-ci ont

augmenté de 7,1% au cours des années 1994-1995, ce qui

équivaut à une contraction en termes réels puisque

l'inflation cumulée sur ces deux années après la

dévaluation a dépassé 33%. L'explication de ce

phénomène se trouve tant du côté de la demande que

de l'offre des crédits bancaires. L'amélioration de la

trésorerie des entreprises évoluant dans le secteur des biens

échangeables, à la suite de la dévaluation et de la hausse

des cours mondiaux des produits de base, leur a permis de s'autofinancer. De

même, le retour des capitaux après la dévaluation et le

paiement par les gouvernements d'une part de leurs arriérés

intérieurs ont fortement réduit les besoins en crédit des

entreprises.

Entre 1996 et 2003, les crédits à l'économie

ont augmenté en moyenne de 20%. Cette évolution masque,

cependant, le repli de 0,6% de cet agrégat en 2001.

Le graphique ci-après montre l'évolution des

crédits à l'économie sur la période

d'étude.

1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994

1996 1998 2000 2002

Evolution des crédits a l'économie de 1972 a

2003

|

350,0 300,0 250,0 200,0 150,0 100,0 50,0

0,0

|

|

Graphique 3 : Evolution de crédits à

l'économie de 1972 à 2003 (NIS - BCEAO)

Par terme, comme l'indique le graphique ci-après, les

crédits à l'économie sont essentiellement à court

terme (70% de l'ensemble des crédits sur la période

d'étude).

100,0%

40,0%

80,0%

60,0%

20,0%

0,0%

Evolution de la proportion de crédits à

court terme

Graphique 4 : proportion de crédits

à court terme (NIS - BCEAO)

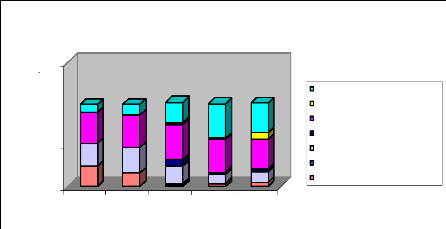

L'analyse de la répartition du financement vient

corroborer le constat effectué cidessus. En effet, le secteur tertiaire,

en l'occurrence les banches commerce et services sont celles qui ont

bénéficié de la quasi-totalité du financement

bancaire.

150,0%

100,0%

50,0%

0,0%

Répartition sectotielle du financement

bancaire

1980 1985 1995 2000 2001

SERVICE

TRANSPORTS ET COMMUNICATIONS COMMERCE

BATIMENTS ET TRAVAUX PUBLICS INDUSTRIE

ACTIVITES MINIERES

AGRICULTURE, PECHE ET SYLVICUTURE

Graphique 5 : Répartition sectorielle du

financement bancaire (NIS - BCEAO)

B- Evolution comparée des crédits à

l'économie et du taux de croissance

L'analyse du graphique ci-après indique une

évolution similaire des deux indicateurs entre 1972 et 1993. Par contre,

à partir de 1994, alors que les crédits à

l'économie ont une évolution quasiment en dent de scie, le taux

de croissance est resté stable. Cette situation laisse présumer

qu'à partir de 1994, la croissance est devenue insensible à la

variation des crédits à l'économie.

-0,2

-0,4

0,8

0,6

0,4

0,2

0,0

1,2

1,0

1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982

1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

1999 2000 2001 2002 2003

Evolution comparée taux de croissance réel

et variation des crédits à l'économie

Taux de croissance réel Var CE

Graphique 6 : Evolution comparée du taux de

croissance réelle et de la variation des crédits à

l'économie

Comme l'indique le graphique ci-après, le taux de

financement bancaire de l'économie, à la suite d'une tendance

à la hausse entre 1972 et 1980, a amorcé une chute, qui s'est

accélérée à partir de 1989. Cette situation est

imputable à crise économique qu'a connue le pays au cours de la

décennie 1980. Après la relative stabilité autour de 8%

entre 1993 et 1998, l'indicateur a renoué avec la hausse à partir

de 1999 pour s'établi à 14,4% en 2003.

Evolution du taux de financement bancaire de

l'économie (1972-2003

|

40,0% 35,0% 30,0% 25,0% 20,0% 15,0% 10,0% 5,0% 0,0%

|

|

1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984

1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

2001 2002 2003

Graphique 7 : Evolution comparée du taux

de financement bancaire de l'économie (INSAE, BCEAO et calcul des

auteurs)

C- Evolution comparée des crédits à

l'économie et l'inflation

L'efficacité de la politique de distribution des

crédits devrait en principe se traduire par une évolution des

deux indicateurs dans le même sens. C'est d'ailleurs ce que semble

indiqué cette inspection visuelle. En effet, sur la période

d'étude, il est globalement observé une tendance quasi identique

du taux d'inflation et de la variation des crédits à

l'économie.

-2

-40,0%

120,0%

100,0%

40,0%

80,0%

60,0%

20,0%

0,0%

Evolution comparée taux d'inflation et variation

des crédits à l'économie

Tx d'inflation estimé Var CE

Graphique 8 : Evolution comparée de

l'inflation et de la variation des crédits à l'économie

(INSAE, BCEAO et calcul des auteurs)

L'analyse graphique ci-dessus présentée, bien

que donnant une idée des évolutions de ces indicateurs

macroéconomiques, reste insuffisante pour juger de l'existence d'une

quelconque corrélation entres ces variables. C'est ce qui justifie, la

nécessité de procéder à une étude plus

approfondie à l'aide d'un modèle économétrique afin

de mieux apprécier l'impact réel de la variation des

crédits à l'économie sur l'inflation et la croissance.

Chapitre 3 :

IMPACT DES CREDITS A

L'ECONOMIE SUR

L'INFLATION ET LA CROISSANCE

Ce chapitre présente la spécification des

modèles ainsi que les résultats des travaux

économétriques.

SECTION 1 : Spécification et estimations des

modèles Paragraphe 1 : Spécification du

modèle

La politique monétaire que mène la Banque

Centrale a pour objet de sauvegarder la valeur de la monnaie grâce au

maintien d'un taux d'inflation bas et stable. Elle est mise en oeuvre

principalement au moyen de modifications du taux officiel d'escompte, qui se

répercutent sur les autres taux d'intérêt et ont une

incidence sur la distribution du crédit qui à son tour impacte

l'inflation et l'activité économique dans le pays.

Ainsi, l'impact des variations des crédits à

l'économie sur le taux d'inflation et le taux de croissance

économique, peut être évalué à partir des

deux équations d'inflation et de croissance ci-après :

A- L'équation de l'inflation

Les principaux déterminants de l'inflation en Afrique

de l'Ouest ont fait l'objet de nombreuses études, notamment de L. DOE et

M. DIALLO (1997), O. SAMBA MAMADOU (1998, a) pour l'UEMOA, G. MOSER (1995) pour

le Nigéria et N. SOWA (1996) pour le Ghana. L'équation de

l'inflation retenue dans le présent travail de recherche s'inspire des

travaux de Kako K. NUBUKPO (2001), développée par G. MOSER (1995)

et reprise par le modèle de KAHN et KNIGHT (1997).

L'indice des prix à la consommation IPC, écrit

sous forme log-linéaire, est supposé dépendre du

coût des biens domestiques (IPD) et celui des biens importés (IPM)

exprimé en franc CFA.

log IPC =á log IPD ( )

IPM

+ 1 - á log (1)

Le prix domestique dépend des tensions existant sur le

marché de la monnaie et celui des biens et services. Par

conséquent, il sera fonction d'une part, de l'offre de monnaie

(Ms) et de la demande (Md) et, d'autre part, du gap de

production

|

log IPD = â ( log M s - log

M " ) (

+ â log PIBR - log PIBR

ô )

1 2

|

(2)

|

avec â â

1 , 2 > 0

L'offre de monnaie dépend à son tour, des taux

d'intérêt directeurs de la BCEAO et du PIB réel,

(3)

(4)

M s = G(

IM,IPS,PIBR)

ou

M s = - b1 IM -

b2IPS + b3 log PIBR

avec b 1 , b 2 ,

b3> 0

La demande de monnaie dépend du revenu réel des

agents économiques

M " = F( PIBR) (5)

ou

M " =b4 log PIBR (6)

En substituant les équations (4) et (6) dans (1) il

vient

(7)

log IPC = ( ô )

áâ - b IM b IPS b PIBR b PIBR

- + log - log

1 1 2 3 4

+ áâ 2 ( log PIBR log

PIBR ) ( 1 ) log IM

- ô + - á

En différenciant l'équation (7), l'évolution

du taux d'inflation suivra la fonction suivante :

|

D IPC H D IM D IPS

( ) ( ) ( )

log = ( , ,

|

D PIBR D PIBR D IPM )

ô

( log ) ( ) ( )

, log , log

|

(8)

|

Dans l'équation (8), les variables IM et IPS qui sont

censées déterminés l'offre de crédits par les

banques seront remplacées par les crédits à

l'économie qui constituent un objectif intermédiaire de la

politique monétaire.

En résumé, les crédits à

l'économie sont supposés être positivement reliés

à l'évolution du niveau général des prix.

L'absence de séries infra annuelles sur la production

potentielle (PIBô) au Bénin et surtout, la faible

pertinence économique de cette variable conduira à enlever cette

variable des estimations. Le PIB réel est susceptible de traduire un

effet demande au sein de l'équation. Le signe attendu de cette variable

est indéterminé, dans la mesure où la valeur de son

paramètre dépend des évolutions relatives de l'offre de

monnaie, de la demande de monnaie et du choc d'offre. La part importée

de l'inflation est également une variable explicative potentielle dans

la mesure où une hausse des prix des produits importés se

répercute sur les prix domestiques, du fait notamment d'un comportement

de marge de la part des importateurs. A défaut de disposer d'un indice

des prix des produits importés, nous remplacerons cette variable par le

taux de change dollar FCFA.

Au total l'équation d'inflation se mettra sous la forme

:

D IPC H D CE D PIBR D txchange )

( ) ( )

log = ( log , log

( ) (

, log ) (9)

Les données sur l'indice des prix à la

consommation n'étant pas disponibles pour

la période

antérieure à 1992, nous avons recouru au taux d'inflation

estimé à

partir de la variation relative du déflateur du PIB. Ce

qui nous a conduit à la spécification ci-après :

D INFL H D CE D PIBR D txchange )

( ) ( ( ) (

= log , log ) (

, log ) (10)

B - L'équation de croissance

L'équation de croissance s'inspire également des

travaux de Kako K. NUBUKPO (2001), celui-ci s'étant appuyé sur

les travaux de KAHN et KNIGHT (1991) et du modèle de PROMES.

En partant de la définition du PIB réel (PIBR),

ces travaux étudient la dynamique de l'offre du secteur réel, en

supposant que la croissance du PIB est une fonction positive de l'offre

excédentaire d'encaisses réelles et du gap de production ou de

l'excès de capacité :

(11)

D ( PIBR ) ( PIBR

ô

log = +

ã ã log - log PIBR ) ( M

s

+ ã log - log M d )

1 > 0

ã2> 0

0 1 2

avec ã et

D est l'opérateur de variation.

Md est le niveau des encaisses réelles

désiré par les détenteurs de richesse.

Dans cette formulation, l'offre excédentaire de monnaie

induira une hausse temporaire du revenu réel.

L'équation (10) indique également que la production

aura tendance à croître lorsque son niveau effectif est

inférieur à son niveau potentiel.

Pour mettre en évidence l'impact de la variation des

crédits à l'économie sur la croissance, l'évolution

de la production potentielle a été

endogénéisée. Ainsi, en considérant une fonction de

production de type Cobb Douglas, il vient que :

|

ô

log PIB = á + g tr

. + á log K ( ) L

+ -

1 á log

0

|

(12)

|

avec et <á<

g> 0 0 1

tr représente le trend, les variables K et L indiquant

respectivement le stock de capital et celui de la main d'oeuvre,

utilisés dans le processus de production.

La variation du stock de capital correspond à

l'investissement (INVTOTR) et l'évolution de la main d'oeuvre est

supposée croître au même taux que la population active

(PAC).

Les équations (10) et (11) permettent d'écrire la

relation dynamique ci-après :

(13)

D ( PIBR ) g

log = +

ë ëá log INVTO ( ) D

( PA C)

TR 1

+ -

ë á log

d

+ u PIBR ô

( log - log PIBR t í M s

) (

1 log

+ - log M t - 1 )

t

-

avec ë , u> 0 , í<

0

> 0

Dans cette équation, l'impact à court terme

d'une variation de la population active sur la croissance est quasiment

négligeable, dans la mesure où seuls interviennent dans ce

contexte, les facteurs conjoncturels.

Le niveau de l'offre d'encaisses réelles, qui traduit

l'orientation de la politique de la monnaie et du crédit est

supposé être fonction des taux directeurs de la BCEAO et de

l'inflation. Compte tenu de la relation qui existe entre ces taux directeurs et

les crédits à l'économie (une baisse des taux stimulant

théoriquement les crédits) et en raison de la finalité de

la présente étude, les taux directeurs seront remplacés

par ces derniers.

Ainsi, l'équation de croissance se mettra sous la forme

:

|

D PIBR F D CE D INVTO

( log ) ( ( ) (

= log , log TR , log

) ( )

D IPC )

|

(14)

|

Se référant aux considérations