VWIVERSITE DE G0514./4

BP : 204 GOMA

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

PROBLEMATIQUE DE L'E XECUTION DU BUDGET

DE

L'ASSEMBLEE PROVINCIALE DU NORD-KIVU DE

2007-2009

Par : Patrick KAMBALE VANGI

Wemoire presente et d~~endu en vue de l~obtention du

Diplome de Licence en Sciences de Gestion

Option : Gestion Einanciere

Directeur : Prof. GAKURU SEMACUMU

Co-Directeur : Paul SENZIRA NAHAYO

Chef de Travaux

Année Académique 2009 -

2010

i

tP~orAPgeE

« Autant l~experience est indispensable pour

comprendre

le budget, autant la connaissance de cette

matière est

irremplacable par la routine

».

De XIBVIE 1M-F.

Patrick XA1MBALE (A9 r'

II

DEDICACE

A mes parents MBWA 7(~LE Char~es et 7(AVVO Adrianne

et a toutes mes

connaissances a Goma et en dehors de Ca vi~~e.

A Ca

grande fami~~e VALIMVLI.

le d~die ce travai~ :

Tatrick 7(AMBALE VA9VgI

III

UMERCIEMENTS

IC apparaft opportun, avant d'entamer tout

deveCoppement sur cette ceuvre scientue, d'adresser nos sinceres remerciements

7 tous Ces intewenants qui, dune maniere ou d'une autre, ont contribui 7 Ca

reussite de ce modeste travaiC

Auparavant, nous remercions rEterne` Maitre des temps

et des circonstances qui nous a permis d'en arriver au bout.

Nous adressons nos remerciements de facon

particuaere 7 C5-fonora6& KATISAVEM MBAKE WWong dont Ce sens de

responsabiate parentale nous a prete mains fortes au cours de nos

etudes.

Nbs remerciements s'adressent au Trofesseur gA7CVKI)

SEWACIM1) pour Ca direction de ce memoire.

Nous remercions vivement Ce Ccr Taut-

SENZIWA WANATO pour avoir consenti de co-diriger ce memoire.

Nous tenons 7 remercier toutes Ces autorites

academiques de PUN-I-GM

Nous portons egaCement nos remerciements 7 tous

Ces compagnons de awe en general-, et en particuaer aux nommes

KANTAYITA .%1V9VETO, %WTI-SA ISEMISINGI et

MAgYYTAKY:

Nous serions ingrat de finir cette aste sans pour

autant remercier tous Ces Deputes, cadres et agents de rAssembae Trovincia du

Nord Kivu qui ont pu coltaborer au cours de nos recherches.

Que tous trouvent ici ('expression de notre profonde

gratitude.

IV

sIgEcEs cEcrJ4cBqcE1IJ4crIo~s

1. Art : Article

2. BDE : Bon des Dépenses

3. BDEGL : Banque de Développement des Etats des Grands

Lacs

4. CCR : Caisse de Crédit pour la Reconstruction

5. CEI : Commission Electorale Indépendante

6. Const. : Constitution

7. CT : Chef des Travaux

8. E.P. : Etat de Paie

9. ECOFIN : Economie Financière

10. FC : Francs Congolais

11. PAJ : Politique, Administrative et Judiciaire

12. Prof. : Professeur

13. PV : Procès Verbal

14. R.I : Règlement Intérieur

15. RDC : République Démocratique du Congo

16. UNIGOM : Université de Goma

17. % : Pourcentage

V

)3 P1OPOS

L'étude sur l'exécution du budget de

l'Assemblée Provinciale est d'un intérêt certain. Il n'est

pratiquement pas d'année où le budget ne soit pas

prétexté pour justifier l'alternative des outrances qu'offre

l'absence de cet outil de gestion. Son intérêt tient sans doute,

au fait qu'il est le noeud de toute activité de l'Etat.

Néanmoins si sa conception et son exécution sont

particulièrement difficiles à assurer, elles sont aussi

particulièrement nécessaires à réaliser. Les

responsables en ont généralement conscience.

A première vue, nous pouvons dire que le budget est

l'ensemble des revenus et des dépenses.

Comparativement au budget privé, il présente des

différences importantes tant du point de vue des objectifs que des

moyens, des techniques et des méthodes.

S'il faut s'en tenir aux objectifs, le budget privé a

pour but la recherche d'un profit maximum, alors que celui de l'Etat vise,

avant tout, la satisfaction de l'intérêt général

pour le bien être social.

En considération des moyens, l'Etat se trouve dans

l'obligation de mobiliser beaucoup plus des moyens que les privés pour

bien assurer son intervention ou sa mission.

Quant aux méthodes et techniques, il est admis que les

notions déterminantes pour le budget privé notamment les notions

de coûts, de rentabilité et de rendement, ne sont pas toujours

prédominantes pour l'Etat dans la mesure où

l'intérêt général commande de ne pas les respecter

ou de ne les respecter seules1.

1 KIBUEY M-F, Le budget de l'Etat, règles

et techniques de gestion, Kinshasa, 1987, p.9

VI

Le problème budgétaire se pose toujours et pour

toutes les collectivités publiques qui existent au sein de l'Etat. Dans

un pays où le fonctionnement de certaines Institutions est tributaire de

l'exécution du budget de l'Etat central, il s'observe des

problèmes qu'on peut qualifier de non contrôlables par ces

Institutions. Il convient par ailleurs de souligner qu'il est nécessaire

de s'imprégner quelques règles de bonne gestion ou celles qui

suivent ses orientations dérogatoires pour gérer dans

l'efficacité et l'efficience au-delà des problèmes non

contrôlables.

L'analyse du budget de l'Etat ou d'une Institution au sein de

l'Etat est donc délicate mais nécessaire en raison de sa place

pour la réalisation des devoirs publics.

Eu égard de ce qui vient d'être énoncé

ci-haut, il sied de relever l'importance du budget de l'Etat dans le cadre

précis de l'Assemblée Provinciale.

Les experts ne se sont pas trompés sur le

caractère dépensier du budget de l'Organe

délibérant et sur ses performances quant à

l'accomplissement des activités parlementaires, comme l'observerait avec

pertinence et finesse beaucoup d'autres poseurs des diagnostics.

A partir de sa mission, entre autres légiférer

par voie d'édit, contrôler le Gouvernement provincial ainsi que

les services publics provinciaux et locaux, ... il apparaît bien

clairement qu'il faut des moyens conséquents afin de permettre la bonne

gouvernance et/ou asseoir les pratiques démocratiques.

La finalité de ce travail est de vouloir palper du

doigt les problèmes liés à l'exécution du budget.

Il s'efforce de démontrer qu'il existe des grandes règles et des

principes définis qui soutiennent l'exécution du budget de

l'Assemblée Provinciale et même son élaboration.

O. INTRODUCTION O.1.ETAT DE LA

QUESTION

Ce travail n'est pas le seul qui se soit penché au

budget de l'Etat. En plus, osonsnous croire qu'il n'en est pas le dernier.

Plusieurs de nos prédécesseurs s'y sont déjà

intéressés. A titre illustratif, nous pouvons citer les travaux

ci-après : dont

- Le Travail de Fin de Cycle de BAVUKURE NDIANABO,

intitulé : « Le budget de la

Province du Nord-Kivu : analyse du contenu et perspective de 1998

à 2002 ».

- Le Mémoire de KUZINGE NDAGIJIMANA portant le titre de

la « Problématique de

l'exécution budgétaire de la Province du Nord Kivu

».

- Le Mémoire de BALUME KATENDE, titré : «

Politique Budgétaire et effets d'entrainement dans le

développement socio-économique en RDC

Le premier s'est focalisé sur le niveau des

dépenses qui attireraient l'attention des autorités du Nord Kivu

dans l'élaboration du budget de la Province ; de principaux postes

budgétaires qui offrent d'importantes ressources et de principales

dépenses et recettes retenues au budget du Nord Kivu qui stimulent le

développement économique de la Province.

Le deuxième a analysé les problèmes

relatifs à la mobilisation des recettes et à la

réalisation des dépenses, ainsi qu'au mécanisme

d'ajustement de l'équilibre budgétaire de toute la Province du

Nord Kivu endéans une période où les Assemblées

n'avaient pas encore existé.

Le troisième travail traitera sur la manière

avec laquelle les ressources de l'Etat sont allouées entre les

dépenses fonctionnelles et d'investissements ou d'équipement de

la RDC et les effets de cette allocation au sein de différents secteurs

de la vie sociale, entre autres l'éducation, la santé,

l'agriculture et les infrastructures.

L'objet de cette étude se démarque des autres

par le fait qu'il veut justement présenter le budget de

l'Assemblée Provinciale du Nord-Kivu, une des Institutions nouvellement

créées par les processus démocratiques. Ce présent

travail est plus précisément axé sur les problèmes

d'exécution de son budget.

O.2. PROBLEMATIQUE

Pour adopter une démarche de gestion rationnelle afin

d'assurer efficacement ses activités d'intérêt public,

toute collectivité ou entité administrative, toute Institution de

l'Etat a l'obligation d'établir chaque année un budget. Ce

dernier est l'acte par lequel l'Organe délibérant de l'Etat

prévoit et autorise les recettes et dépenses pour une

périodicité annuelle. A cet effet, il suffit pour chaque

Entité ou Institution administrative d'évaluer directement le

coût des services ou activités publiques qui dépendent de

lui, compte tenu de leur extension possible, en terme des dépenses et/ou

des ressources y afférentes.

C'est ainsi que le budget, comme outil de gestion, permet

à l'Institution qui l'a établi d'avoir une vue d'ensemble sur la

provenance de ses ressources et sur la façon dont elle doit

procéder pour leur allocation.

Cependant, il faut souligner que l'environnement

général dans lequel évolue la République

Démocratique du Congo tant sur le plan politique qu'économique

n'est pas encore stable. En effet, dans un contexte où toutes les

artères financières ne sont pas bien contrôlées,

où l'Administration n'est pas non plus bien assise et surtout où

le processus démocratique n'est pas achevé (parlons ici de la

décentralisation effective), il s'observe une crise au niveau national

qui affecte les Provinces.

L'Assemblée Provinciale du Nord Kivu, faisant partie du

système, ne se trouve pas en marge de cet état de choses

désastreux. Il sied de souligner que cette jeune Assemblée est

une institution dépensière, c'est-à-dire qu'elle ne

produit pas directement des recettes ; son fonctionnement est tributaire des

dotations.

Par ailleurs, bien que l'on constate l'existence d'un

système budgétaire bien conçu et clairement défini,

son exécution comporte un certain nombre des problèmes, notamment

ceux liés au taux de change flexible, à la modicité des

dotations, etc. Il est donc concevable d'asseoir un certain nombre de questions

relatives à l'exécution du budget au sein de cette Institution

politique, résumées en quatre :

> Quel est le rythme de perception des dotations

allouées à l'Assemblée Provinciale du Nord Kivu pour son

fonctionnement ?

> Quelle relation y a-t-il entre les dotations et les

dépenses de fonctionnement de l'Assemblée Provinciale du Nord

Kivu ?

> Peut-on affirmer qu'il s'observe l'équilibre

budgétaire au sein de cette Institution politique ?

> Quel peut être en moyenne le niveau de dotation face

aux dépenses

contraignantes de l'Organe légiférant de la

Province du Nord-Kivu ?

O.3. HYPOTHÈSE

Dans le cadre de la présente étude, les

hypothèses ci-après ont été avancées pour

permettre une bonne analyse des questions ci-dessus.

La République Démocratique du Congo se trouve

dans un contexte socioéconomique, politique et administratif qui ne lui

permettrait pas d'assurer la régularité des rétrocessions

budgétaires. Cela étant, il s'observerait des difficultés

énormes quant à honorer différents engagements pris au

niveau de cette Institution pour son fonctionnement.

Les différentes dépenses budgétaires ne

seraient pas d'abord toutes couvertes. Cependant pouvons-nous croire que

cesdites dépenses s'élèveraient supérieures aux

dotations réelles. C'est dans cet état des choses qu'il est

possible d'admettre le fait que même les dépenses dites

contraignantes seraient mal absorbées par les dotations. Il

s'observerait enfin un déséquilibre budgétaire

général.

O.4. CHOIX ET INTERET DU SUJET

Le choix de ce sujet est dicté par le souci de vouloir

soulever quelques problèmes majeurs auxquels se heurte le Parlement

provincial du Nord-Kivu dans l'accomplissement des activités

parlementaires conditionnées par l'exécution de son budget.

Il va sans dire qu'une telle analyse, permet aux cadres

politiques et administratifs, aux étudiants et spécialistes des

finances publiques d'élargir dans le cas où ils le souhaitent

leurs connaissances des mécanismes et articulations d'exécutions

budgétaires.

Cet intérêt scientifique se double d'un

intérêt pratique. Il apporte, en effet, les informations pratiques

afin de bien décider ou de bien appréhender la situation

économico-financière de l'Assemblée Provinciale du

Nord-Kivu.

O.5. DELIMITATION DU SUJET

Pour bien saisir un travail scientifique, il est requis une

délimitation dans le temps et dans l'espace. Ce travail se limite

à la Province du Nord-Kivu qui constitue la sphère d'intervention

de l'Assemblée Provinciale.

Temporellement, cette recherche s'étend sur une

période allant de 2007 à 2009.

O.6. MÉTHODES ET TECHNIQUES

APPROPRIÉES

Aux fins de collecter, analyser et interpréter les

données, il est exigé au chercheur de recourir à l'usage

des méthodes et techniques appropriées.

Les observations contenues dans ce travail, tirées de

la problématique d'exécution du budget au sein de

l'Assemblée Provinciale du Nord-Kivu pourront aussi être

généralisées à toutes les Assemblées

Provinciales présentant des caractéristiques similaires.

D'où la méthode déductive a été d'usage dans

ce travail.

La technique documentaire nous a permis de procéder

à l'exploitation des différentes données issues des

documents et rapports contenant d'une part les instructions relatives à

l'élaboration du budget de l'Etat et d'autre part les

éléments liés à son exécution. Le programme

Excel a été un atout dans la trace des graphiques, la

détermination des écarts et le calcul des paramètres

statistiques et taux d'exécution budgétaires.

La technique d'interview a permis d'avoir des données

relatives aux différents autres problèmes liés à

l'exécution du budget de l'Assemblée Provinciale.

0.7. SUBDIVISION DU TRAVAIL

Ce travail portant sur la problématique

d'exécution du budget de l'Assemblée Provinciale du Nord-Kivu est

subdivisé en trois chapitres. A part l'introduction et la conclusion, le

premier chapitre présente les généralités sur le

budget de l'Etat. Ceci permettra de bien stimuler la matière du budget.

Le deuxième sera consacré à la présentation de

l'Institution d'étude. Le troisième, enfin, portera sur les

dotations et dépenses de l'Assemblée Provinciale du Nord Kivu.

0.8. DIFFICULTES RENCONTREES

Pour élaborer ce travail portant sur la

problématique de l'exécution du budget de l'Assemblée

Provinciale du Nord Kivu, nous nous sommes heurté à bien des

difficultés :

> L'accessibilité à un certain nombre des

données aussi cruciales pouvant permettre une analyse beaucoup plus

approfondie a été handicapée par la réticence de

certains services ;

> Le problème de la documentation nécessaire n'a

pas été en reste.

Néanmoins, les quelques données et documents

trouvés ont permis d'aborder ce modeste travail dont la conclusion est

fiable.

Chapitre Premier :

GÉNÉRALITÉS

SUR LE BUDGET DE L'ETAT

Il est question, dans le présent chapitre, de passer en

revue différentes notions relatives au budget de l'Etat. Il sera

abordé, à cet effet, cinq sections qui seront beaucoup plus

détaillées afin d'élucider la matière du budget.

I.1. DEFINITION DU BUDGET

Etant donné ses incidences sur le plan politique,

administratif, économique, social, culturel et scientifique, plusieurs

propositions sont formulées par les auteurs pour expliquer le concept du

budget de l'Etat. En R D Congo, par la note circulaire

n°003/CAB/MIN/BUDGET/2008 du 12/06/2008, le budget est entendu comme une

loi qui prévoit et autorise les recettes et dépenses annuelles de

l'Etat2. Il est l'expression chiffrée du programme d'actions

du Gouvernement et l'instrument de gestion par excellence.

Selon Grand LAROUSSE, Le budget est l'ensemble des comptes qui

décrivent pour une année civile, toutes les ressources et toutes

les charges de l'Etat, des autres collectivités publiques et des

établissements publics3.

D'après M. BASLE, le budget de l'Etat est compris selon

trois approches, à savoir l'approche juridique, l'approche

économique et financière et l'approche plus politique4

:

? Dans l'approche juridique, le budget de l'Etat est une loi

de finances, c'est-à-dire « un acte par lequel sont prévues

et autorisées par le Parlement les recettes et les dépenses

annuelles de l'Etat ».

? Dans l'approche économique et financière, la

loi de finances traduit les objectifs économiques et financiers du

Gouvernement. C'est l'un des instruments de la politique économique

nationale.

2 Ministère du Budget, Les instructions

relatives à l'élaboration du budget de l'Etat pour l'exercice

2009, Kinshasa, 2008, p.1

3 Grand LAROUSSE en 5 Volume, Ed. Paris, 1987, p.

455

4 BASLÉ M., Le budget de l'Etat, Ed.

La Découverte, Paris, 1993 p.3

? Dans l'approche politique, les Parlementaires et les

Gouvernements doivent opérer des choix collectifs et ceux-ci

interviennent sous la contrainte de réélection par les «

électeurs-votants-contribuables-usagers » dans les

sociétés démocratiques.

Depuis ses évolutions récentes, le budget de

l'Etat reste marqué par quelques traits révélateurs de son

importance. Tout essai de définition du budget doit donc tenir compte de

plusieurs éléments 5:

> Il y a d'abord l'aspect formel, celui du rassemblement

des données chiffrées et de leur présentation en vue de

leur appréciation, de leur utilisation et de leur contrôle ;

> Il y a ensuite l'idée de programmation d'action,

ce qui présume des choix clairs. La lecture du budget permet, en effet,

de déceler les intensions, les orientations et des formes même

d'action ;

> Il y a enfin la notion de prévision. Le budget

détermine à l'avance ce que pourront être les ressources et

surtout le niveau des dépenses, leur nature et leurs limites.

Ainsi perçu, le budget de l'Etat est un dispositif

légal annuel constitué d'un budget général et des

budgets annexes qui reprend les ressources attendues, d'une part, et les

dépenses, d'autre part, déterminant les attitudes politiques et

la dynamique de l'action étatique pour l'intérêt

général. Il est donc un programme d'actions de l'Etat, des autres

collectivités publiques et des institutions étatiques dans lequel

toutes les recettes et toutes les dépenses à exécuter sont

prévues et autorisées sans restriction. On peut relever une

différenciation qu'il y a entre le budget général et le

budget annexe.

Le budget général est apparenté à

un schéma financier de l'Etat présentant, d'une part, l'ensemble

des ressources dont disposent l'Etat et, d'autre part, l'utilisation que l'Etat

donne à ces diverses ressources. Il est l'ensemble des recettes et des

dépenses des services administratifs de l'Etat.

5 KIBUEY M-F, Op. Cit, p14-15

Les budgets annexes sont signifiés par des services

spécifiques de l'Etat tendant essentiellement à produire des

biens ou à rendre des services donnant lieux au paiement d'un prix,

comme une Imprimerie Provinciale, production et vente des documents

parlementaires, ... alors que la règle habituelle est plutôt la

gratuité. Ce sont des budgets des organismes auxiliaires de l'Etat et

des entreprises publiques à caractère administratif, social ou

culturel, scientifique et technique dont l'équilibre est assuré

soit par un versement au budget général en cas d'excédent,

soit par une subvention en cas de déficit6. Il y a, de cela,

certains services qui peuvent être isolés afin de mieux suivre

leur fonctionnement. Ces services, étant la propriété de

l'Etat, produisent un budget différent de celui de l'Etat, mais qui est

approuvé par l'Organe délibérant avant d'être

exécuté.

Le budget de l'Etat peut interpréter deux sections,

notamment la section d'un budget ordinaire ou section de fonctionnement et d'un

budget extraordinaire ou section d'investissement. Le budget ordinaire ou de

fonctionnement comprend toutes les ressources et dépenses ordinaires ;

par ailleurs celui d'investissement, jadis dénommé budget

extraordinaire, prévoit d'un côté les recettes ayant une

origine dans l'emprunt ou provenant du bonus du budget ordinaire et de l'autre,

toutes les dépenses qui, en principe, ont pour effet d'augmenter la

valeur du patrimoine.

I.2. LES PRINCIPES BUDGETAIRES

Les règles qui sont au nombre de cinq, tournent autour

soit de la périodicité budgétaire (annualité), soit

de l'équilibre entre les ressources et les dépenses

(équilibre budgétaire), soit des simples mesures de bonne gestion

(universalité et spécialité), soit des affectations

comptables des ressources (unité).

Bien d'autres principes peuvent être

évoqués, comme celui de l'antériorité qui stipule

que l'autorisation du budget doit être préalable ; le principe de

la non affectation des recettes et de l'unicité de caisse qui, d'une

manière ou d'une autre, sont compris dans les règles

précitées.

6 Loi financière, n°83-003 du 23/02/1983,

article 5 p.3

Beaucoup de ces règles ont subi des retouches qui sont

intervenues au cours de

temps.

I.2.1 L'annualité budgétaire

Ce principe budgétaire conservé depuis bien

longtemps a une portée très étendue. Il signifie que le

budget est établi chaque année, pour un an. L'année

budgétaire commence le 1er janvier et se termine le 31

décembre de la même année. En R. D. Congo, la

journée du 31 décembre se poursuit jusqu'au 28 février de

l'année suivante, en ce qui concerne les paiements, les mandatements et

les recettes de l'exercice. C'est la journée supplémentaire. La

vie financière de l'Etat se développe donc par tranches

annuelles.

Ce principe revêt cependant trois aspects importants :

· Le budget doit être présenté par le

Pouvoir Exécutif et voté ou adopté par l'Assemblée

ou le Pouvoir législatif avant l'ouverture de l'année

budgétaire ;

· L'état prévisionnel doit concerner toutes

les dépenses et toutes les recettes de l'Etat pour l'année a

priori et exclusivement pour elle.

· Le budget doit intégralement être

exécuté par l'Exécutif dans l'année même pour

laquelle il est prévu.

Le principe d'annualité a comme alternative la gestion

ou l'exercice. En fait, si l'on rattache à un budget donné toutes

les réalisations relatives à des droits simplement nés, on

dit que le budget est exécuté par exercice. Dans le cas

contraire, il est évoqué l'exécution par gestion lorsqu'on

retient les recettes et dépenses respectivement encaissées et

payées au cours de l'année en question.

Cependant, ce principe connaît depuis un certain temps

quelques aménagements. Aujourd'hui, l'annualité

correspond seulement à un rythme de base dans l'élaboration du

budget. Les possibilités de rectifier ces prévisions initiales

sont nombreuses et presque institutionnelles.

Ce principe d'annualité est limité par

l'organisation presque systématique des procédures

législatives et réglementaires dérogatoires. Il s'agit

notamment des reports des crédits, des transferts et virements des

crédits, d'un côté, et la prise en ligne des comptes des

aménagements et modifications intervenues en cours d'exercice,

lesquelles sont régularisées postérieurement par le

Pouvoir Législatif.

Plus encore, l'utilisation des crédits provisoires au

début de l'année, découlant du retard éventuel de

vote du budget, affecte quelque peu cette règle.

« La règle d'annualité est

particulièrement gênante pour les dépenses en capital ou

dépenses d'investissement pour lesquelles le financement est

réparti sur plusieurs années. En effet, les dépenses en

capital bénéficient d'un mécanisme particulier de pluri

annualité »7. Les aspects pluri-annuels du plan sont,

depuis un certain nombre d'années, admis. De ce fait, on n'autorise plus

les dépenses pour un an, mais en partie pour une période plus

longue. Ce genre de crédits sont prévus dans le cadre du budget

d'investissement.

I.2.2 L'équilibre budgétaire

Le principe d'équilibre repose sur un certain nombre de

règles :

> La règle de la hiérarchie qui impose de

distinguer les dépenses obligatoires et des dépenses facultatives

;

> La règle de la priorité aux recettes qui

impose de fixer les recettes avant de déterminer les dépenses

;

> La règle de la sincérité de

l'équilibre où l'équilibre ne doit pas être obtenu

de façon fictive (mauvaise foi) en augmentant par exemple de

façon exagérée les recettes sans tenir compte de la

capacité réelle de recouvrement dans le but de couvrir certaines

dépenses.

Le principe d'équilibre budgétaire, un principe

cher aux classiques, a profondément été

aménagé à tel point que plusieurs auteurs ne le

considèrent plus aujourd'hui. Toutefois quelques unes de ses

règles sont pertinentes pour assurer une certaine conformité.

I.2.2.1. La notion d'équilibre

1) L'équilibre budgétaire, un signe de

bonne gestion

Le respect du principe d'équilibre budgétaire a

longtemps dominé les finances publiques. Pourtant, même au

XIXème siècle, l'équilibre a rarement été

respecté. Aujourd'hui, son maintien n'est plus une priorité

absolue, même si tous les gouvernements s'efforcent d'y parvenir. Par

ailleurs, si l'on y réfléchit bien, un budget est toujours en

équilibre sinon cela signifierait que certaines dépenses ne

seront pas payées, ce qui entamerait la confiance de l'Etat

vis-à-vis de ses créanciers.

Lorsque le budget est en déficit, cela veut signifier

que le recours à d'autres ressources que les ressources ordinaires pour

financer le déficit est nécessaire. En d'autres termes, cela

signifie qu'il faudra recourir notamment à l'emprunt parce que les

ressources fiscales ne suffisent pas. Le problème du déficit ne

s'analyse pas comme une absence de financement, mais comme un problème

de modalité de financement.

2) Les justifications de l'équilibre

budgétaire

Les raisons de recherche de l'équilibre sont diverses,

on en retiendra deux. La première est politique : le terme

déficit est également mal perçu par l'opinion publique.

Pour beaucoup, un budget en déséquilibre est signe de mauvaise

gestion. C'est loin d'être une vérité. Le budget peut

être un outil de relance, c'est-à-dire l'économie d'un pays

peut être relancée à partir du déficit

budgétaire. Même les particuliers ont recours à l'emprunt.

Cela dit, les gouvernements successifs doivent toujours se soucier de

ménager l'opinion publique.

La seconde raison est financière. Le recours à

l'emprunt coûte cher puisque qu'il faut payer des intérêts,

ce qui n'est pas le cas pour l'impôt. Par ailleurs, un taux

élevé d'endettement est facteur de hausse des taux

d'intérêt. Une ponction trop importante sur les ressources

disponibles, renchérit le coût du crédit. Plus les

ressources sont rares, plus elles sont chères.

Le recours à l'emprunt conduit à reporter sur

les générations futures le poids du déficit. Il est en

revanche tout à fait justifié pour les dépenses

d'investissement qui serviront à plusieurs générations. Il

permet d'étaler dans le temps le financement des investissements

conçus pour le long terme.

Le problème de l'équilibre budgétaire ne

se pose cependant pas dans les mêmes termes selon qu'il s'agit du budget

de l'Etat ou du budget d'un autre organisme public. L'équilibre entre

les dépenses et les recettes s'impose pour les collectivités

territoriales et les établissements publics. Leurs budgets doivent

être présentés et votés en équilibre, c'est

à dire ils doivent être équilibrés en recettes et en

dépenses, aussi bien pour la section de fonctionnement que pour la

section d'investissement. Il s'agit là d'une obligation juridique. Pour

l'Etat, l'équilibre n'est pas une nécessité juridique

quand bien même la tendance actuelle est à la présentation

d'un budget en équilibre.

I.2.2.2. Différents types

d'équilibre

1) L'équilibre prévisionnel

L'équilibre prévisionnel (ou solde de

prévision) correspond à l'équilibre ou au déficit

présenté dans la loi de finances. Ce n'est qu'une

prévision et elle n'est d'ailleurs pas toujours proche de la

réalité. Il existe une tendance à la sous estimation soit

pour faciliter le vote du budget, soit en raison d'une imprécision dans

l'évaluation.

2) L'équilibre d'exécution

L'équilibre d'exécution(ou solde

d'exécution) est l'équilibre qui apparaît à la

clôture de l'exercice. C'est l'équilibre d'exécution qui

est plus important et non l'équilibre prévisionnel en fonction de

la réalité évaluée.

3) L'équilibre réel et l'équilibre

comptable

Pour pouvoir porter un jugement sur son budget et en

particulier sur son équilibre, il est nécessaire de s'assurer que

les budgets que l'on compare ont le même contenu. En effet, les pouvoirs

publics sont souvent tentés de masquer la réalité des

déficits par manipulation comptable. La pratique la plus courante et la

plus inquiétante est la débudgétisation.

La débudgétisation consiste non pas à

supprimer réellement une dépense mais à en modifier le

mode de financement. Cette dépense, au lieu d'être inscrite au

budget général, est prise en charge par d'autres organismes.

Cette débudgétisation est particulièrement gênante

lorsqu'elle ne se fait au profit d'un désengagement de l'Etat mais tout

simplement d'une manipulation comptable.

I.2.2.3. Les finances modernes et l'équilibre

économique

On revient une fois de plus à la différence de

base entre les finances classiques et les finances modernes. Les financiers

classiques considéraient les problèmes de finances

isolément, et l'équilibre financier était un sacro-saint ;

alors que les modernistes remplacent les finances au milieu de la vie

économique et sociale de la nation. Au lieu de s'attaquer par

conséquent à l'équilibre comptable entre les

dépenses et les recettes du budget, c'est à l'équilibre

général de la vie économique et sociale que s'attachent

les modernistes. Cette conception est consacrée par la loi

financière qui reprend la formule suivante : la loi financière

définit « un équilibre économique et financier

», c'est pour dire que l'équilibre économique a

priorité sur l'équilibre comptable.

Il est admis aujourd'hui que l'équilibre financier est

un élément de l'équilibre économique : les deux se

complètent. Mais, exceptionnellement, il peut en être autrement :

il arrive parfois un déséquilibre financier temporaire soit un

moyen d'assurer l'équilibre économique. Telle est la base de la

théorie du « déficit systématique », dont la

portée ne doit pas être exagérée.

I.2.2.4. Notion sur le déficit

systématique

Sous l'influence des théories économiques,

notamment celles de Keynes, le principe de l'équilibre budgétaire

est précarisé. Selon la théorie keynésienne, il est

possible, lors des périodes de dépression économique, de

laisser s'aggraver le déficit budgétaire afin de relancer

l'activité économique. Les investissements réalisés

à ce moment induisant de nouvelles richesses, les recettes fiscales de

l'Etat pourront s'accroître et l'équilibre budgétaire

retrouvé. Cette théorie n'est valable que si la politique du

déficit budgétaire est provisoire, faute de quoi l'endettement

deviendrait excessif et avec lui, l'inflation galopante. Le déficit

budgétaire est conçu comme un moyen d'assurer une expansion de

l'économie en période de chômage et d'atteindre le «

plein emploi ». Il sert ainsi à relancer une économie en

stagnation.

I.2.3 L'universalité budgétaire

Ce principe dispose que pour chaque année

budgétaire, l'ensemble des recettes et

l'ensemble des dépenses doivent être inscrites au

budget, c'est-à-dire leur montant intégral doit figurer au

budget. C'est la règle du produit brut. Les omissions, les

dissimulations et contradictions sont prohibées.

Il est interdit de procéder à la compensation entre

les recettes et les dépenses de façon à ne figurer au

budget que le solde.

Il découle du principe de l'universalité

budgétaire, une autre règle de la non affectation des

recettes qui interdit de :

1. subordonner certaines dépenses à la

réalisation de certaines recettes correspondantes ;

2. affecter certaines recettes déterminées

à la couverture de certaines dépenses spécifiques (sauf

cas particulier des financements extérieurs affectés).

Toutes les recettes sont à considérer comme une

masse unique et doivent couvrir, sans distinction de provenance ou d'origine,

toutes les dépenses de l'Etat.

L'effet comptable de la règle de non affectation des

recettes est la règle de l'unicité de caisse qui

prône l'institutionnalisation d'une caisse commune de l'Etat.

Le comptable public est tenu de n'avoir qu'une seule caisse dans

laquelle sont réunis tous les fonds appartenant aux différents

services.

Aujourd'hui ce principe a perdu sa valeur politique de

l'époque pour ne conserver qu'une valeur technique et économique.

De ce fait, la non contraction des recettes est maintenue à la fois par

les exigences techniques de l'efficacité et, peut être, de la

planification financière ainsi que par les nécessités du

contrôle technique et politique.

I.2.4 L'unité budgétaire

Sur le plan juridique, l'unité budgétaire

précise que le budget doit contenir toutes les prévisions de

dépenses ainsi que toutes les prévisions de recettes de l'Etat ;

et sur le plan matériel que toutes ces prévisions de

dépenses et prévisions de recettes doivent, en principe du moins,

figurer dans un document unique.

Il permet de constater facilement l'équilibre du budget

en comparant la somme des dépenses et la somme des ressources se

retrouvant dans un même document. En plus, il permet d'apprécier

l'ampleur de déficit ou d'excédent budgétaire prévu

et approuvé par le Parlement. Il permet encore de connaître le

volume du budget et de comparer de façon rationnelle l'utilité

relative des dépenses par rapport aux besoins.

De même pour ce principe, il est remarqué un

certain dépassement depuis fort longtemps. Quelques exceptions au

principe peuvent être évoquées à titre

d'illustration. Généralement, le choix tripartite du budget,

à savoir le budget général, le budget annexe et le budget

pour ordre constitue déjà une. Il est aussi distingué le

budget ordinaire de celui extraordinaire qui, en principe, doivent être

adoptés séparément.

En plus, la multiplicité des documents budgétaires

autres que les précités limite l'acception de document unique.

Présentement, le principe de l'unicité ne

revêt plus qu'une valeur résiduelle. Le budget de l'Etat concerne

seulement des activités financières que celui-ci n'effectue pas

par le biais de gestion autonome8.

I.2.5 La spécialité

budgétaire

Tout crédit ouvert à une imputation

déterminée ne peut être employé que pour la nature

de dépense correspondante et ne peut être

dépassé.

Ce principe oblige au respect de la présentation du

budget par chapitres et par article et sa division par sections (fonctionnement

et investissement). Il signifie que l'autorisation des dépenses du

budget n'est pas de façon globale. Elle se trouve

détaillée par services ou par catégorie de

dépenses. La règle de spécialité a l'avantage de

contrer certaines tendances déviationnistes des gestionnaires du budget.

Elle veut que les dépenses autorisées par la loi de finance ne

puissent pas être utilisées par les gestionnaires de

crédit, pour n'importe quel objet.

Cependant les assouplissements de cette règle se

révèlent à nos jours. La tendance est même de

renforcer ces dérogations. Il est le plus souvent remarqué que la

pratique de transferts, de virements des crédits est utilisée

dans l'exécution du budget. Ce qui retourne ce que renferme la

règle de la spécialité.

I.3. DEPENSES ET RECETTES PUBLIQUES

Les dépenses publiques sont l'ensemble des

dépenses réalisées par les administrations publiques. Leur

financement est assuré par les recettes publiques (impôts, taxes,

et cotisations sociales) et par le déficit public.

La dépense publique concerne le fonctionnement, les

investissements et les redistributions. La loi budgétaire ou les

décisions budgétaires en R D C comportent deux sortes de

crédits : les crédits pour les dépenses courantes et les

crédits pour les dépenses en capital.

8 KIBUEY M-F, Op. Cit., p.25

La liberté de choisir les dépenses est un

élément du pouvoir financier. Les dépenses publiques sont

les dépenses réalisées par les institutions publiques en

vue de la satisfaction de l'intérêt général pour

répondre à la demande sociale, c'est à dire les besoins

exprimés pour le développement harmonieux de l'Etat.

L'analyse des dépenses nécessite :

> Une approche plus précise qui permet

d'apprécier les conséquences

économiques, sociales ou

politiques que peuvent avoir ces dépenses ;

> De s'interroger sur la masse que représentent les

dépenses en question.

Pour apprécier les effets des dépenses, on a

choisi de classer les dépenses suivant différentes approches aux

fins d'analyser les conséquences qu'elles peuvent avoir sur le plan

économique, social ou politique.

I.3.1. Théorie notionnelle des dépenses

publiques

I.3.1.1. Classification des dépenses 1.

Classification économique On distingue les dépenses en

fonction de leur rôle économique :

- Dépenses de fonctionnement ; - Dépenses

d'investissement ;

- dépenses de transfert ;

a) Dépenses de fonctionnement

Elles permettent d'assurer l'exploitation courante des services

publics :

- Dépenses de personnel

- Dépenses de petit matériel (fonctionnement

courant de l'administration)

Les dépenses dites de fonctionnement ont un poids

important puisqu'elles représentent un pourcentage significatif des

dépenses de l'Etat, ce qui est souvent critiqué. Mais

l'évidence c'est que cesdites dépenses ont une conséquence

positive du fait que l'Etat, dans le cadre de celles liées au personnel,

verse des salaires représentant un pouvoir d'achat pour les

salariés consommateurs et épargnants. Il en résulte un

effet d'entrainement pour la bonne marche de l'économie.

b) Dépenses d'investissement (ou dépenses

en capitaux)

Les dépenses en capitaux augmentent le patrimoine et

créent donc une richesse nouvelle.

Elles peuvent aussi favoriser l'activité

économique générale (les collectivités ou les

institutions publiques passent des marchés avec des entreprises

privées)

L'Etat effectue des dépenses d'investissement dans le

domaine des : - dépenses civiles (infrastructures, social)

- dépenses militaires (exigences de la défense

pour la sécurité)

Les dépenses d'investissement de l'Etat sont

réalisées soit directement par l'Etat (dépenses directes)

soit indirectement. Dans ce second cas, l'Etat participe aux financements des

dépenses d'investissement par le biais de subventions (dépenses

indirectes).

c) Dépenses de transfert

Elles correspondent au rôle de redistribution que l'Etat

doit jouer au titre de la solidarité nationale. Le but poursuivi dans la

réalisation des dépenses s'expose tant sur le plan social

qu'économique.

Les transferts peuvent concerner soit l'investissement, soit le

fonctionnement et peuvent être à destination :

> Des particuliers ;

> Des entreprises (même si aujourd'hui l'Union

européenne contrôle les aides dans le cadre du principe de libre

concurrence) ;

> Des institutions publiques (qui ont elles-mêmes des

dépenses de transfert au niveau local).

Les dépenses de transfert et intervention de l'Etat ne

représentent grand chose dans le budget de l'Etat au niveau de

l'Assemblée Provinciale du Nord Kivu et ne sont presque pas

exécutée faute du niveau faible des dotations.

Cette classification économique permet

d'apprécier l'impact que doivent avoir ces dépenses sur

l'activité économique générale.

2. Classifications politiques

a) Classification fonctionnelle

Elle consiste à regrouper les dépenses sur la

base des secteurs d'intervention de l'action publique. La classification

fonctionnelle est une des modernités des finances publiques où

les deniers publics ne sont plus seulement envisagés comme un moyen de

s'acquitter des dépenses nécessaires au bon fonctionnement de

l'administration, mais comme un dispositif de la réalisation de la

politique du Gouvernement.

Les dépenses sont ici regroupées suivant les

grandes fonctions de l'Etat. Elle repose sur l'identification d'un certain

nombre de fonctions assumées par l'Etat : Pouvoir public et

administration générale, éducation et culture social,

logement et urbanisme, industrie et services, santé et emploi,

défense extérieure, transport et communication, etc.

b) Classification administrative et

politique

Chaque ministre gère les crédits de son

ministère. Les dépenses sont donc classées d'après

les autorités qui en ont la disposition. Cette méthode ne peut

être valablement d'application au niveau de l'Assemblée

Provinciale du Nord-Kivu. Elle présente en effet un inconvénient

:

> L'organisation est contingente. On ne peut pas analyser

l'évolution des budgets

dans le temps d'autant plus qu'il y a

création, fusion, disparition,...des services.

Sous l'angle politique, on retrouve les dépenses

neutres qui n'interagissent pas directement le milieu économico-social,

et les dépenses actives qui investissent ce milieu, c'est-à-dire

tend à transformer.

Les dépenses neutres relèvent des finances

publiques classiques où l'Etat s'interdit toute intervention dans la vie

économique. Les dépenses sont donc limitées au paiement

des fonctionnaires et des services administratifs.

Par ailleurs, dans la conception moderne des finances

publiques, il est généralement admis que l'Etat a l'obligation

d'intervenir dans l'économie, le social et la politique. Les

dépenses ne doivent plus se révéler neutres, mais doivent

devenir actives. Pour en arriver là, il existe un certain nombre

d'objectifs poursuivis ou à poursuivre.

3. Classification en fonction des objectifs

En France, la loi organique sur les lois de finances est

fondée sur le principe d'une budgétisation non plus par nature de

dépenses, mais orientée vers les résultats à partir

d'objectifs9. Le programme regroupe les crédits

destinés à mettre en oeuvre une action ou un ensemble

cohérent d'actions relevant d'un même ministère et auquel

sont associés des objectifs précis, définis en fonction de

finalités d'intérêt général, ainsi que des

résultats attendus et faisant l'objet d'une évaluation.

a. Les objectifs politiques

Les dépenses actives peuvent directement poursuivre un

objectif politique, c'est le cas de « fonds spéciaux » dits

« fonds secrets ». Le recours aux fonds spéciaux est une

pratique courante dans la plupart des pays. Ces fonds permettent aux

gouvernements, confrontés à des problèmes urgents, d'agir

rapidement. Ainsi, le Parlement vote le montant des fonds secrets sans en

connaître la destination.

9 CARL C., Economie politique de la LOLF, La

Documentation française, Paris 2007, p. 15

Ces crédits mis à la disposition de

l'utilisateur sont employés suivant la nécessité sans

contrôle du Parlement. Tel est le cas pour certaines opérations

relevant de la sécurité nationale et de la défense du

territoire. Exemple Recherche de renseignement.

Les dépenses actives peuvent indirectement poursuivre

un objectif politique. C'est le cas par exemple d'une aide à une

entreprise en difficulté ou d'incitation à l'implantation d'une

entreprise nouvelle sur le territoire d'une Province.

Pour les Assemblées, en principe chaque Parlement jouit

d'une autonomie financière qui se traduit par l'application du budget du

Parlement des dispositions de la loi financière notamment. A titre

indicatif, la Constitution prévoit en son article 100, alinéa 3

que « chaque Chambre jouit d'une autonomie administrative et

financière et dispose d'une dotation propre » et les articles 117

à 121 du Règlement Intérieur de l'Assemblée

Nationale prévoit que cette dernière vote son budget, en assure

l'exécution et le contrôle grâce à une commission de

comptabilité et de contrôle. Les crédits nécessaires

à chaque Assemblée sont préparés par les questeurs

de chaque Chambre, puis arrêtés par la plénière. Les

crédits sont automatiquement et globalement inscrits dans la loi de

finances.

b. Les objectifs sociaux

On peut classer les dépenses publiques actives

poursuivant des objectifs sociaux, les dépenses d'assistance, les

allocations sociales diverses, les dépenses de santé publique et

plus généralement toutes celles qui tendent à

améliorer le niveau de vie de la population et remédier aux

irrégularités sociales.

c. Les objectifs économiques

La dépense publique est devenue un des

éléments de la direction de l'économie. Elle est plus

appréciée, en raison de la souplesse de son action. Ainsi,

à côté de procédés d'intervention autoritaire

(prix imposés, taxations, rationnements) ou de procédés de

gestion directe (nationalisation du secteur économique), il est possible

d'utiliser l'intervention financière ou, à côté de

l'action fiscale, et à côté de l'action par le

crédit, l'action par la dépense publique joue un rôle de

premier plan (subventions, etc.).

d. Les objectifs divers

Les dépenses actives peuvent viser des buts divers qui

ne se ramènent pas aux objectifs politiques, économiques ou aux

objectifs sociaux envisagés séparément. A titre d'exemple,

nous pouvons citer les dépenses de coopération internationale.

Ainsi, la dépense active est susceptible de viser les objectifs

variés, mais elle peut prendre aussi des formes multiples.

I.3.2. Recettes publiques

L'exécution du budget des recettes passe par deux phases,

à savoir la phase administrative et la phase comptable.

I.4. LES OPERATIONS D'EXECUTION DES

DEPENSES

Il convient avant tout de préciser que la

classification des dépenses adoptée par le budget du Congo est

simple. Il peut généralement être remarqué les

dépenses obligatoires et les dépenses facultatives. Les

premières peuvent être subdivisées en deux groupes : les

dépenses proprement dites obligatoires et les dépenses

assimilées aux dépenses obligatoires. Sont qualifiées des

dépenses proprement dites obligatoires, celles qui concernent :

- les marchés conclus ;

- les conventions en vigueur signées par l'Etat ; - les

baux et loyers à payer ;

- les abonnements, fournitures d'eau et

d'électricité ; - les rémunérations ;

- les fonds secrets.

Les dépenses assimilées aux dépenses

obligatoires sont notamment les crédits de paiement de la tranche

annuelle d'une autorisation d'engagement sur le budget d'investissement, les

restitutions des consignations diverses. Le rythme de consommation des

crédits ne se répercute pas sur l'engagement d'une

dépense

obligatoire. Pour que l'engagement soit effectué il

faut au préalable l'existence des crédits suffisants. Cependant,

la rémunération comporte un caractère particulier. En ce

sens qu'elle est une dépense obligatoire par nature mais non

conditionnée, dans sa liquidation, par l'existence de crédits

suffisants.

Les deuxièmes sont constituées des autres

dépenses non énumérées précédemment.

Il en est ainsi de :

- fournitures diverses ;

- créances sur les services rendus à l'Etat ; -

matériels ;

- voyages, dépenses centralisées.

En principe, chacune de ces catégories de dépenses

adopte une démarche d'exécution qui varie suivant sa

spécificité.

D'une manière plus détaillée, il existe

cinq opérations chronologiques. Les quatre autres premières sont

des opérations administratives, tandis que la cinquième est une

opération comptable. Une telle distinction rigoureuse en phase est

justifiée par plusieurs raisons fondamentales : financière,

juridique et administrative.

Financièrement, cette distinction permet de suivre le

développement de l'opération de dépenses dans les

services. La raison juridique a son soubassement dans le fait que cette

dévolution amène à préciser l'instant où

peut s'élaborer les divers rapports de droit entre le débiteur et

l'Etat. Administrativement cela découle de ce qu'on est conduit à

séparer clairement les fonctions des Agents de l'Etat et à

permettre le contrôle des responsabilités ainsi que celui de la

régularité des opérations budgétaires.

La pratique actuelle dans l'exécution de la

dépense publique distingue quatre phases dont les trois premières

sont administratives et la quatrième, comptable. La constatation du

service fait, relevant à quatre les opérations administratives,

se trouve confondue avec la liquidation.

Cela étant, il est bon de survoler chacune des

opérations administratives et comptables.

I.4.1. Les opérations administratives du

budget

Comme articulé auparavant, les opérations

administratives sont au nombre de trois. Il s'agit de l'engagement des

dépenses, de la liquidation de la somme due et de l'ordonnancement. Le

schéma ci-après en donne la configuration.

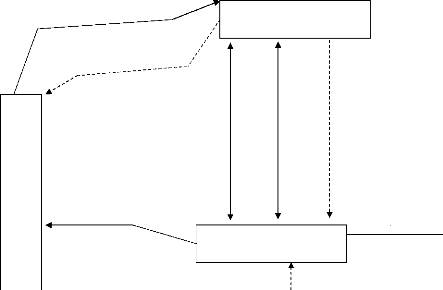

Schéma N°1 : Phases des opérations

d'exécution des dépenses

Engagement Liquidation Ordonnancement Paiement

Phase comptable

Phase administrative

Exécutée par les gestionnaires des crédits

et ordonnateurs habiletés à prendre des décisions

Assurée par les comptables publics dotés d'un

pouvoir exécutif

I.4.1.1. L'engagement des dépenses

L'engagement est « un acte par lequel un organisme public

crée ou constate à son encontre une obligation de laquelle il

résulte une charge »10. C'est donc un fait

générateur de la dépense. Il doit être

effectué dans la limite des crédits budgétaires et soumis

au visa du contrôleur financier placé auprès des services

du Budget.

10 BIGAUT C., Finances Publiques, Droit

budgétaire, Ed. Marketing, Paris, 1995, p. 165

Dans la pratique administrative, il y a deux sortes d'engagement

:

- l'engagement juridique qui correspond à la

création de l'obligation qui

engage juridiquement l'Etat et se traduit par une charge

budgétaire

- L'engagement comptable qui est la traduction comptable

d'engagement

juridique. C'est l'évaluation de l'obligation

constatée et son imputation

sur un chapitre déterminé.

Pour bon nombre de cas, l'engagement n'est pas la

genèse d'une opération de dépenses mais plutôt le

terminus d'une série de décisions prises antérieurement et

pour lesquelles il n'est finalement que la mesure d'application.

Il se réalise, en pratique, par l'établissement

et le visa d'une fiche d'engagement de dépenses. Cette fiche ou support

est appelé « B.D.E.». Il est fourni, dans ce document, toutes

les informations exigées par la situation de la créance.

Le visa du contrôleur financier permet d'apprécier

la régularité de la proposition d'engagement (exactitudes du

champ d'imputation, existence des crédits disponibles).

I.4.1.2. La liquidation des dépenses

Il existe une opération préalable à la

liquidation, laquelle opération permet de relever qu'une dette est

née vis-à-vis du trésor public. La constatation du service

fait et la liquidation interviennent tantôt simultanément

tantôt séparément. Il sied cependant de souligner, avec

insistance, que la constatation du service fait constitue une des grandes

lacunes de la pratique budgétaire congolaise. Cette exigence

fondamentale de la bonne gestion n'est pas respectée.

La liquidation détermine, par calcul, le montant de la

dette du Trésor public vis-à-vis du créancier.

Contrairement à celui de l'engagement, l'objet de la liquidation est

d'ordre purement financier dont la consistance est de vérifier la

réalité de la dette et d'arrêter le montant final de

dépense occasionné par la décision où l'engagement

a été l'expression comptable.

Elle doit, en principe, être faite au vu des titres et

documents justificatifs qui établissent les droits acquis par les

créanciers de l'Etat.

La liquidation est soumise, en principe, à la

règle du service fait. Celle-ci veut que l'Etat ne paie ses

débiteurs que lorsqu'ils ont réalisé un travail

réel ou effectué les prestations dues conformément

à l'engagement ou au contrat souscrit par la partie

bénéficiaire des deniers publics.

Après ces trois étapes, il doit être

donné l'ordre de payer c'est-à-dire l'ordonnancement.

I.4.1.3. L'ordonnancement des dépenses

L'Ordonnancement est l'acte administratif qui donne,

conformément aux résultats de la liquidation, l'ordre de payer

les documents comptables qui rendent débiteur l'Organisme public.

La règle générale à cet effet est

tel que toute dépense régulièrement engagée et

liquidée, conformément au budget, ne peut être payée

que si elle a fait l'objet d'un ordonnancement.

L'ordonnancement se matérialise par un titre remis au

créancier lui permettant d'obtenir le paiement de sa créance

auprès de la caisse du comptable assignataire. Il revient à

l'Ordonnateur de fixer les modalités du paiement et de s'assurer de la

présence, chez le comptable, des liquidités monétaires

suffisantes. Parfois, l'Ordonnancement est effectué en même temps

que la liquidation et est soumis au visa du contrôleur financier.

L'ordonnancement est soumis à trois règles 11:

- Il doit comporter toutes les pièces permettant au

comptable de vérifier la régularité de la dépense

lors du paiement ;

- Il doit énoncer l'exercice, le chapitre, et s'il y a

lieu, l'article auquel se rattache la dépense ;

11 BIGAUT C., Op. Cit, p. 166

- Il doit être soumis, avant signature, au visa du

contrôleur financier qui veille à ce que l'ordonnance soit

émise dans la limite des crédits régulièrement

engagés.

Il y a lieu de noter qu'il peut être remarqué des

dépenses payables sans ordonnancement préalable, qui constituent

en fait les exceptions à la règle générale. C'est

là un détournement de la procédure normale de

l'exécution du Budget. Toutefois, l'ordonnancement consiste,

après engagement de la dépense et liquidation de la

créance, à donner l'ordre, par le canal de l'Ordonnateur, au

comptable de payer le créancier de l'Etat ou de l'organisme

budgétisé.

1. GESTIONNAIRES DES CREDITS

Notes d'Ordonnancements

ENGAGEMENT

REFUS DE VISA D'ENGAGEMENT

3. ORDONNATEUR

2. CONTROLEUR

Engagement

Visa, Observations

Refus de Visa

Envoi, après visa,

D'ordonnances ou de mandats :

- de délégation

-de virement

Schéma n°2: Déroulement des

opérations de dépenses 12

Rejet

|

4. COMPTABLE DU TRESOR OU BANQUE DU CONGO

|

Généralement, le bon de caisse est

confectionné par tous ceux qui portent la qualité

d'Ordonnateur.

Après bon nombre des constats, cette opération

d'ordonnancement fait actuellement l'objet de nombreuses critiques. On lui

reproche notamment de :

> ne pas prendre en compte les priorités fixées

;

> s'effectuer au gré des événements sans

suivre le plan de trésorerie tel que établi ;

> céder facilement aux pressions suivant la nature du

créancier et les intérêts privés en

présence.

Il est donc nécessaire de veiller à corriger ces

déviations qui déséquilibrent les programmes

d'exécution du budget.

I.4.2. Les Opérations comptables du budget

Les opérations comptables se résument en un

agrégat appelé : Paiement des dépenses. Celui-ci se

définit comme étant l'acte par lequel l'Organisme public se

libère de sa dette. C'est l'acte qui effectue le transfert des

crédits des comptes de l'Etat sur ceux de la personne à

l'égard de laquelle l'Etat est débiteur. Le paiement est de la

responsabilité exclusive du Comptable.

Le comptable est tenu de vérifier la

régularité de l'ordonnance ou du mandat de payement sur

différents points, avant d'exécuter l'injonction ou l'ordre. Une

fois que le titre de paiement émis parvient au comptable, ce dernier a

pour mission de payer la dépense. Mais pratiquement, il va

au-delà de la simple manipulation des espèces.

Ce rôle supplémentaire est d'autant plus important

qu'il revêt un double aspect.

D'une part, il lui appartient, avant de payer, d'exercer un type

de contrôle sur les opérations administratives

précédentes. Il veillera donc à :

- la qualité de l'Ordonnateur ;

- la disponibilité des crédits ;

- l'exacte imputation de la dépense aux chapitres

budgétaires ;

- l'exactitude des calculs de liquidation ;

- l'exactitude du visa du contrôleur financier sur les

opérations d'engagement et d'ordonnancement ;

- l'application des règles de prescription et de

déchéance ;

- la caractéristique libératoire du

règlement ;

- la valeur des justifications.

D'autre part, il doit, après s'être assuré

que la dépense est normale, désintéresser effectivement le

créancier de l'Etat en vérifiant l'identité du

bénéficiaire et en obtenant de lui une décharge ou une

quittance qui libère définitivement l'Etat. Cette deuxième

opération est directement liée à la caisse. D'où

l'appellation d' « opération de caisse ».

Si le Comptable constate, sur un des points

énumérés, une irrégularité, il est

obligé de refuser d'effectuer le paiement. Contrairement à

ça, sa responsabilité serait mise en jeu. Signalons toutefois que

l'Ordonnateur peut passer outre le refus du Comptable. Dans ce cas

précis, la responsabilité est alors transférée

à l'Ordonnateur.

Cependant, le comptable doit refuser d'obtempérer aux

ordres de réquisition si son refus initial était motivé

par une des raisons suivantes :

> Indisponibilité des crédits ;

> Absence des justifications du service fait ; >

Caractère non libératoire du règlement ; > Absence de

visa du contrôleur financier.

I.5. LA COMPTABILITE DES DEPENSES ET DES

RECETTES

L'autorisation parlementaire est accordée annuellement.

Or, il existe des dépenses dont l'exécution se déroule en

plusieurs phases pouvant dépasser le cadre annuel. Lorsque par exemple

une dépense engagée au cours d'une année peut être

soldée au cours de l'année suivante, le principe

d'annualité se trouve limité. Alors, l'on peut se demander sur

quelle année imputer les dépenses ?

Ainsi se dégagent deux systèmes qui ont

été successivement retenus. I.5.1. Le système

d'exercice

Ce système était en vigueur sous l'ancien

régime sous lequel les exercices restaient indéfiniment ouverts.

Il consiste à imputer les dépenses et les recettes sous

l'année au cours de laquelle elles ont pris naissance quelle que soit la

date à laquelle elles sont effectuées. A titre d'exemple, un

paiement effectué le 26 Février 2010, peut être

imputé aux dépenses de l'année 2009.

Par ailleurs, avec les pratiques modernes, certaines

dépenses peuvent avoir été engagées à

l'année n qui, faute de moyens, se retrouvent payées au courant

de l'année n+1. Dans le respect du principe d'indépendance

d'exercice, les documents comptables de l'année n+1 doivent changer

d'imputation.

À la fin de l'année, il est renvoyé dans

un compte unique tous les arriérés. Ceuxci, lors de

l'élaboration du budget de l'année suivante, auront une

imputation à part. Exemple de l'Article littera 11-20 :

Arriérés sur fournisseurs des biens et prestations dans le budget

de l'Assemblée. Dans ce cas, la dépense en question doit subir un

réengagement dans sa nouvelle imputation si et seulement si elle est

payée au cours de l'année suivante, soit l'année n+1 tel

qu'illustré.

I.5.2. Le Système de Gestion

Dans ce système, il est pris en compte, au titre d'une

année financière donnée, les seules recettes

encaissées et les dépenses réglées entre le mois de

janvier et le mois de décembre.

Avec la gestion étendue, il est retenu le système

de gestion avec une période complémentaire.

Chapitre Deuxième :

PRESENTATION DE

L'INSTITUTION D'ETUDE

Il est question dans ce chapitre de présenter

l'Assemblée Provinciale du Nord Kivu et réunir quelques notions

relatives à son organisation et fonctionnement. Il est, pour ce faire,

subdivisé en quatre sections.

II.1.BREVE PRESENTATION DE L'ASSEMBLEE PROVINCIALE DU

NORD KIVU

II.1.1 .Historique de l'actuelle Assemblée

Provinciale du Nord Kivu

L'Assemblée provinciale du Nord Kivu est une

émanation de la constitution de la 3ème République en RDC

; en son article 195 il est stipulé deux Institutions provinciales qui

sont :

1. l'Assemblée Provinciale ;

2. Le Gouvernement Provincial.

A l'article 197 de la même constitution, il est

précisé la mission de cet organe délibérant. Etant

l'organe délibérant de la Province, l'Assemblée

Provinciale délibère dans le domaine des compétences

réservées à la province et assume le rôle ou la

mission de contrôle du Gouvernement Provincial ainsi que des services

publics provinciaux et locaux.

Elle (l'Assemblée Provinciale) légifère par

voie d'Edit.

Les activités parlementaires dans la Province du Nord

Kivu ont commencé le 18 décembre 2006. C'est

précisément à cette date qu'il y a eu installation d'un

Bureau dit provisoire. Animé par un député

(Président) le plus âgé ou doyen d'âge et deux

députés (secrétaires) les moins âgés, en

l'occurrence les honorables SIMISI NZALA Zabulon, MUHINDO NZANGI BUTONDO et

MUTEULE MOROMORO Mutuel. Ce Bureau provisoire a pour mission de faire

procéder :

1. à la vérification des pouvoirs et à la

validation des mandats des membres de l'Assemblée provinciale ;

2. à la cooptation des chefs coutumiers

désignés par leurs pairs sous la supervision du Bureau de

représentation provinciale de la Commission Electorale

Indépendante (art 152 de la loi électorale) ;

3. à l'adoption du Règlement Intérieur et

à sa transmission à la Cour Constitutionnelle (art 112 Const.)

4. à l'élection et à l'installation du

Bureau définitif de l'Assemblée Provinciale (art. 114 Const.

ainsi que 224 loi électorale).

C'est dans ce cadre qu'en date du 21 décembre 2006, il

y a eu validation de mandat de 38 députés élus et

présentés par la CEI. Au cours d'une série de trois

plénières marathons, l'Assemblée Provinciale, sous la

direction du Bureau provisoire, a procédé à l'adoption

article par article du projet de Règlement Intérieur qui

était un préalable nécessaire pour l'élection et

l'installation du Bureau définitif de l'Assemblée Provinciale du

Nord Kivu.

Le 5 janvier 2007, la liste des chefs coutumiers

désignés sous la supervision du Bureau de Représentation

Provinciale de la CEI parvient au Bureau provisoire de l'Assemblée

Provinciale. Ce qui a permis aux Honorables Députés de

procéder à la cooptation de 4 chefs coutumiers dans la

plénière du 8 janvier 2007 comme députés

provinciaux.

Du 10 au 12 janvier 2007, c'est fut l'examen et l'adoption du

projet du Règlement Intérieur de l'Assemblée Provinciale

du Nord Kivu.

Le dimanche 14 janvier 2007, il a été

convoqué une session dont la matière consistait à

l'élection et l'installation du Bureau définitif qui, à

l'issue des résultats du vote, s'est composé de la manière

suivante :

1. Président : BARIYANGA RUTUYE

Léon

2. Vice Président : MUKINTI BAUMBILIA KISOLOMI

Jean

3. Rapporteur : KALINDA KAHOMBO Gilbert

4. Rapporteur Adjoint : MUTEULE MOROMORO

Mutuel

5. Questeur : KAVIRA KANANGA Felly

En date du 19 janvier 2007, l'Assemblée Provinciale du

Nord Kivu vote les sénateurs. Il s'en suivra l'élection des

Gouverneur et vice Gouverneur de la Province à la date du 27 janvier

2007.

Après ces différentes sessions d'élections,

les députés provinciaux

participeront à quelques séminaires permettant le

renforcement des capacités. A cet effet on peut citer :

· Du 13 au 16 février 2007 : il a

été organisé un séminaire de formation et

d'information des nouvelles autorités et leurs administrations,

organisé par PNUD/UNOPS ;

· Du 8 au 10 mai 2007 : séminaire sur le

renforcement des capacités organisé par l'E.C.C/Nord Kivu.

Le 26 mars 2007 : l'Assemblée Provinciale

procédera à la mise en place des commissions permanentes qui

seraient orientées par les groupes parlementaires dont l'identification

venait d'être donnée à la plénière du 21 mars

2007. C'est ainsi qu'au cours de la séance plénière du 6

avril 2007, les commissions seront mises en place.

Dans la plénière du 21 mai 2007, les Bureaux des

commissions seront à leur tour institués par la

plénière.

La séance plénière du 12 juin 2007 est

consacrée à la mise en place d'un comité des sages qui a

pour rôle de conseiller et de concilier les parties en litiges.

Au cours de la plénière du 15 octobre 2007, le

Rapporteur Adjoint et le Questeur initialement élus seront

remplacés pour des raisons de malversations financières et cela

suite à un audit financier. Après un nouveau vote, quelques mois

plus tard (Octobre 2007), les deux postes vacants vont respectivement

être occupées par :

1 Hon. HAKIZUMWAMI Jules : Rapporteur Adjoint

2 Hon. KAYISAVERA MBAKE: Questeur.

II.1.2. Situation Géographique

L'Assemblée Provinciale du Nord Kivu a son siège

à Goma, chef-lieu de la Province du Nord Kivu.

Ne disposant pas d'une construction appropriée,

l'organe délibérant de la Province du Nord Kivu se trouve

locataire auprès de deux bailleurs différents dont les

bâtiments constituent son adresse :

> dans l'enceinte du bâtiment de la Banque de

Développement des Etats des Grands Lacs, BDEGL en sigle situé en

plein centre ville, au rond point des banques dans la commune de Goma et

> à l'Hôtel « Fleurs de Lys »,

situé sur l'avenue de la Paix No 223, Quartier HIMBI dans la commune de

Goma, à sept Kilomètres de la BDEGL.

Secrétariat de cabinet

II.1.3. Structure ou Organigramme

Opérationnel13

PLENIERE

Bureau

Secrétariat de Direction

Direction Administrative

Bureau d'Etudes

Division Greffe

Division Questure

|

Ier Bureau Personnel

|

|

IIème

Bureau Finance

|

IIIème Bureau Protocole et politique

1er Bureau Séance Plénière

2ème Bureau

Commission

3ème Doc. et Archive

|

4ème Bureau

Comm. et Presse

|

II.1.4. La nature, la mission, la composition et du

siège

L'Assemblée Provinciale est bien l'organe

délibérant de la Province. Elle jouit de l'autonomie

administrative et financière et dispose d'une dotation propre; cela

conformément à l'article 197 de la Constitution.

Sa mission est bel et bien précisée dans son

Règlement Intérieur qui stipule expressément que sans

préjudice des autres prérogatives qui lui sont reconnues par la

Constitution, l'Assemblée Provinciale est appelée à :

> légiférer par voie d'édit dans le

domaine des compétences réservées à

l'Assemblée provinciale ;

> contrôler le Gouvernement provincial ainsi que les

services publics provinciaux et locaux ;

> procéder à la cooptation des chefs coutumiers

désignés, appelés à siéger

au sein de l'Assemblée provinciale ; (art. 152 de la loi

électorale) ;

> élire les sénateurs. (art.104 Constitution et

art.130 loi électorale)

> élire le Gouverneur et le Vice Gouverneur de la

Province (art 198

Constitution et art 158 loi électorale).

L'organe délibérant de la Province du Nord Kivu

est composé de 42 membres dont 38 députés élus au

suffrage universel direct et secret ainsi que 4 députés

cooptés parmi les Chefs Coutumiers de la Province comme

précisé ci haut. (art.237 loi électorale et annexe II-

répartition des sièges des députés provinciaux par

province).

II.1.5. Difficultés de l'Assemblée

Provinciale

La plus grande difficulté à laquelle se heurte

le Parlement Provincial est liée aux irrégularités et

à l'insuffisance des dotations qui devraient permettre le bon

fonctionnement de celui-ci. Beaucoup d'autres difficultés restent

inhérentes au fonctionnement de l'Institution en question.

II. 2. ORGANISATION ET FONCTIONNEMENT DE

L'ASSEMBLEE

PROVINCIALE DU NORD KIVU

Les organes de l'Assemblée Provinciale sont :

1. l'Assemblée plénière ;

2. le Bureau (art. 234 de la loi électorale) ;

3. les Commissions ;

4. les Groupes parlementaires ;

5. la Conférence des Présidents.

II.2.1. De l'assemblée

plénière

L'Assemblée Plénière se

révèle l'organe suprême de l'Assemblée Provinciale.

Elle comprend l'ensemble des députés provinciaux qui composent

l'Assemblée Provinciale.

Elle est compétente pour délibérer sur

toutes les matières relevant des pouvoirs et attributions de

l'Assemblée Provinciale, notamment :

1. adopter l'ordre du jour ;

2. valider les mandats des députés provinciaux

;

3. coopter les chefs coutumiers appelés à

siéger au sein de l'Assemblée provinciale ;

4. adopter et, le cas échéant, modifier le

Règlement Intérieur de l'Assemblée provinciale ;

5. élire les membres du Bureau de l'Assemblée

provinciale ;

6. élire les Sénateurs;

7. élire les Gouverneur et Vice Gouverneur de la Province

;

8. adopter le calendrier des travaux ;

9. créer des Commissions ;

10. adopter les procès-verbaux des séances

plénières ;

11. adopter les rapports des Commissions ;

12. entériner les désignations faites par les

Groupes Parlementaires ;

13. voter les édits ;

14. contrôler le Gouvernement Provincial et les services

publics provinciaux et locaux ;

15. adopter des résolutions et des recommandations dans

les matières non législatives ;

16. examiner et voter le budget de la Province ;

17. examiner et voter le Budget de l'Assemblée

Provinciale ;

18. examiner trimestriellement la situation des finances de la

Province ;

19. investir les Ministres Provinciaux en cas d'approbation du

programme du Gouvernement Provincial (art. 198 Const.)

20. mettre en cause la responsabilité du Gouvernement

Provincial ou d'un de ses membres par le vote d'une motion de censure ou de

défiance ; (article 146 Const.) ;

21. habiliter, par un édit, l'Assemblée Nationale

et le Sénat à légiférer sur des matières

exclusives de la Province ; (art. 205 al 3 Const.) ;

22. statuer sur les demandes de levée d'immunité

des Députés Provinciaux.

L'article 10 de son Règlement Intérieur

précise que dans les matières non législatives,

l'Assemblée Plénière statue par voie de résolution,

recommandation, de motion de censure ou de défiance et de motion

d'approbation.

II.2.2. Du bureau

Cet organe est prévu par la Constitution, la loi

électorale et le Règlement Intérieur de chaque

Assemblée Provinciale. Il assure la direction et le fonctionnement de

l'Assemblée Provinciale.

Il se réunit, à la majorité absolue de

ses membres, au moins une fois par semaine et chaque fois que besoin, sous la

direction de son Président. Le Bureau statue par voie de

décision. Il décide valablement à la majorité

absolue des membres présents.

Le Directeur administratif de l'Assemblée Provinciale

et le Coordonnateur du Bureau d'Etudes peuvent être invités

à assister aux réunions du Bureau sans voix

délibérative.

II.2.3. Des commissions

Les Commissions sont des groupes techniques de travail de

l'Assemblée Provinciale chargées d'examiner les questions

soumises à leur délibération par la plénière

ou par le Bureau.

Elles peuvent être soit permanentes, soit spéciales

et temporaires. II.2.4. Des groupes parlementaires

Au sens du R I, le groupe parlementaire est défini

comme tout groupe politique formé des membres de l'Assemblée

Provinciale partageant les mêmes opinions politiques. Ils sont des

organes consultatifs au sein de l'Assemblée provinciale dans les

matières déterminées par le Règlement

Intérieur et dans celles pour lesquelles la plénière ou le

Bureau de l'Assemblée Provinciale décide de requérir leurs

avis et considérations.

Selon les ressources de l'Assemblée Provinciale, les

groupes parlementaires peuvent bénéficier d'une allocation

financière. Ils bénéficient de l'assistance administrative

qui convient pour assurer leur fonctionnement.

Il est tenu une comptabilité de la gestion des allocations

reçues de l'Assemblée Provinciale qui peut à tout moment

en demander la justification.

II.2.5. De la conférence des présidents et

du calendrier des travaux

La Conférence des Présidents est, au sein du

Parlement Provincial, une instance de concertation entre ses différents

responsables politiques. Elle est constituée des Membres du Bureau de

l'Assemblée Provinciale, des Présidents des Commissions, du

Président du Comité des sages, des Présidents des Groupes

parlementaires.

II.2.6. De la direction administrative

L'Administration de l'Assemblée Provinciale est

placée sous l'autorité du président de l'Assemblée

Provinciale et est dirigée par le Directeur Administratif. Ce dernier

assure l'exécution de toutes les tâches de l'Administration de

l'Assemblée Provinciale.