DEDICACE

A nos parent YAGOYE RUVUGIRO Seth et NAMWANA Léa, qu'ils

puissant trouver ici le fruit de leur souffrance Durant notre parcourt à

l'école jusqu'à la fin de ce deuxième cycle.

A nos frères : Jean Pierre, Ghislain, Ephraïm,

Theodore, Fidele, Alain, Delphin, Criss, Justin Katabana, Krestin, Rodrigue,

Germain, Bonheur, Nelson et en fin Dieuveux ;

A nos soeurs : Suzanne, Vumy, Mastajabu, Nono, Josée,

Sylvie, Aline, Riziki, Felista, Angélique, Evelyne, Amini, Sifa, Justine

et en fin Nsimire ;

A mes chères belles soeurs : Olive, Nabuchaguzi

Tegemeya, Joseline, Tulinabo Gisèle et Nicole ;

A mes tentes ;

A mes neveux et nièces ;

A toi KALISA Yvette Bella ;

Aux lecteurs de ce dernier.

Je dédie ce travail

Innocent SHERIA RUVUGIRO

REMERCIEMENT

Nous ne pouvons prétendre que le présent

travail est l'oeuvre d'une seule personne. Il émane des concours des

plusieurs personnes, c'est pourquoi nous avons un agréable devoir

d'adresser nos remerciements à qui de droit.

De prime à bord nous tenons à remercier notre

créateur, le Seigneur Dieu pour sa main protectrice, il nous a

bénis et nous a conduits pendant tout notre passage à lui soit la

gloire.

Nos remerciements s'adressent en suite au Professeur

MPEREBOYE MPERE Seblon et à l'Assistant MUMBERE MUSAY Laurent qui,

malgré leurs multiples occupations ont accepte d'être

respectivement directeur et encadreur de ce travail, que Dieu le comble de ses

riches bénédictions ;

A mes parents YAGOYE RUVUGIRO et NAMWANA Léa nous

disons merci pour leur soutien tant moral, matériel que spirituel et qui

ont conduit à la réalisation de ce travail qu'ils trouvent ici la

reconnaissance de leur fils et que le seigneur les bénissent pour

toujours.

A mon grand frère MAGENDO RUJUGIRO Jean Pierre et sa

femme Olive UWERA pour leur soutien moral et matériel, voici le fruit de

vos peines.

A mes chers marâtres NAHADABU Stéphanie et

NABALAMIRE Faida pour leurs soutiens qu'elles trouvent ici la reconnaissance de

leurs fils.

Nous remercions particulièrement les familles BAHATI

RUVUGIRO et NABUCHAGUZI Tegemeya ; SINACHUKI RUJUGIRO et SIFA KABANO

Joseline, TUUNGANE RUVUGIRO Alain et NTIHEMUKA Nicole, KAMANZI BASHONGE et

NASAFARI AMINI, que Dieu puisse les bénir abondamment.

Nos sincères remerciements s'adresse à nos deux

grandes soeurs SINAHOFU KUMBUKA Nono et HABAYUWE RUVUGIRO Angélique qui

par leurs initiatives nous avons continué nos études

universitaires qu'elles puissent avoir ici le fruit de leurs prières et

leurs soutiens.

A ma chère tente NYIRAHABIMANA M'NKINGI Josée

qui s'est souciée de ma sante que le Tout Puissant lui comble de ses

bénédictions.

Nos remerciements s'adressent au management du METAL

PROCESSING ASSOCIATION (MPA) en particulier : Bruce Stride, Juergen

Hentshel, Kiramira Joseph, Kambale Jérôme, Morgan, Matonde

Fabrice, Subhash, Patient, Fred, Hamduni et Matsiko pour leur soutien

matériel et moral, voici le fruit de vos consentements, prières

et solidarité.

Nous remercions le staff technique du METAL PROCESSING

ASSOCIATION, particulièrement Thierry, Claude, Batware, Kamari, Rachid,

Juvénal, Pie, Mugisha, Safina et Françoise voici le fruit de

votre hospitalité, que le Tout Puissant vous donne longue vie.

A tout le staff comptable de l'Hôtel LAKE KIVU SERENA

pour leur générosité, que Dieu le comble de ses riches

bénédictions.

A tout mes frères et soeurs.

Que ce travail marque un rappel et un temps de

solidarité de savoir faire avec mes amis, collègues, camarades et

connaissances ci-dessous : SHAMBA Bonhomme, TUMUFUATE Fréderic,

BORA UZIMA, BAKIRE Didier, CHANTAL, MATERANYA Salama, MOISE, Prosper, MUNGUIKO

MUGUTURA, RAFIKI MUKUBITO, MAKAO Felly, SEBAL, MONACO, KUBUYA Fabien, BAHATI

MUHASA, ZAWADI, Yves, KOKO, Stéphane MAHESHE, KALIMBA Dominique, Didier,

Patrick, Nzanzu et sans oublier LWANZO NGURU et les autres dont j'ignore, voici

le fruit de vos prières et de votre solidarité.

SIGLES ET ABREVIATIONS

?FRN : Variation du Fonds de Roulement Net

?BFR : Variation du Besoin en Fonds de Roulement

?TN : Variation de la

trésorerie nette

% : Pourcentage

BFR : Besoin en fonds de roulement

B.F.R.E : Besoin en fonds de roulement d'Exploitation

B.F.R.H.E : Besoin en fonds de roulement Hors

Exploitation

C.A.F : Capacité d'Autofinancement

C.I : Capitaux Investis

C.P.N.E : Capitaux nets d'Exploitation

DF : Dettes Financière

E.B.E : Excédent Brute d'Exploitation

E.S : Emplois stables

F.O : Front Office

F&B : Food and Bevelage

FRP : Fonds de Roulement Propres

FRN : Fonds de roulement Net

F.R.N.G : Fonds de roulement net Global

G.M : General Manager

H/KP : House keeping

H.L.K.S : Hotel LAKE KIVU SERENA

H.R : Human Ressource

I : Intérêt

iDF : Intérêt sur dette financière

Imp. : Impôt

I.T : Information and Technology

Ki : Cout de la dette

KP : Capitaux Propres

Maint. : Maintenance

Mnger : Manager

PME : Petite et Moyenne Entreprise

R.E : Résultat d'Exploitation

Réco. : Rentabilité Economique

Rfi. : Rentabilité Financière

R.N : Résultat Net

R.O.A : Return on Assets

R.O.E : Return on Equity

R.A.G.F : Ratio d'Autonomie Global de Financement

R.A.F.T : Ratio d'Autonomie de Financement à Long

Terme

R.D.E.E : Ratio de Dépendance à l' Egard de

l'Endettement

R.P.E.G : Ration du Poids de l'Endettement Global

R.S.F : Ration de stabilité de Financement

TFR : Tableau de Formation du Résultat

TN : Trésorerie Nette

TPS : Tourism Promotion Service

INTRODUCTION

I. PROBLEMATIQUE

Pour fonctionner efficacement et assurer sa

pérennité toute organisation nécessité une remise

en question permanente de sa gestion tant matérielle que

financière. Pour ce, elle doit procéder à une analyse

permanente lui permettant de prendre conscience de ses points forts, d'une

part et de ses faiblesses d'autre part. Ce qui impulse une recherche des

solutions appropriées aux problèmes posés pour son

développement et son évolution.

Comme toutes les opérations de l'entreprise se

traduisent en flux financiers, leur bonne gestion est une

nécessité si non elle se prête à la liquidation.

Plus encore les finances laissent un trait dans toutes les activités de

l'institution. Ainsi leur bonne gestion conditionne la survie de

l'organisation. L'analyse financière reste un instrument de suivi,

d'évaluation et de contrôle de gestion qui permet aux dirigeants

de l'organisation de prendre des décisions à des moments

opportuns.

Pour LAVUAR R, cette analyse cherche les conditions de

l'équilibre financier de l'entreprise et mesure la rentabilité

des capitaux investis1(*).

L'étude de la rentabilité des investissements et

la mise en oeuvre des projets d'investissement. Ceci implique une

maîtrise constante de ses sources de financement sans risque de rupture

pour son équilibre financier. Cet équilibre préconise que

les emplois fixes soient financés par les capitaux permanents,

entrainant le fait que l'exploitation qui concerne le court terme pourraient

être soutenue par les dettes à court terme.

La recherche de l'équilibre financier de l'entreprise

se fait avec un souci permanent d'amélioration constante de la

rentabilité de l'entreprise2(*). Cette rentabilité une fois maximisée

répondra au besoin poursuivi par la théorie financière

néoclassique à savoir, la maximisation à long terme de

bénéfice des actionnaires.

L'on réalise que dans les entreprise africaines, cette

structures n'est pas toujours respectée ce qui amenuisent dans une

certaine mesure la richesse des actionnaires (bénéfice). Ne

faudra-t-il pas aussi fustigé une trésorerie nette

négative augmentant son risque d'illiquidité susceptible de

propulser l'entreprise à la faillite.

C'est le cas notamment de l'hôtel LAKE KIVU SERENA qui

malgré des investissements important les ressources stables pour son

financement s'avère insuffisantes. Ce qui suscite un questionnement

quant à son autofinancement.

En effet, Que peut-être l'incidence de cette structure

financière sur la rentabilité de cette entreprise ? De cette

question principale découle d'autres questions secondaires à

savoir :

- Quels sont les aménagements susceptibles à

améliorer cette structure ?

- La rentabilité de l'Hôtel LAKE KIVU SERENA est-

elle suffisante pour assurer son autofinancement ?

II. HYPOTHESE

Par définition, l'hypothèse est une proposition

de réponse à la question posée. Elle tend à

formuler une relation entre des faits significatifs même plus au moins

précise, elle aide à sélectionner les faits

observés. Ceux-ci rassemblés, elle permet de les

interpréter, c'est-à-dire de leur donner une signification. Une

fois vérifiée, elle constituera un élément possible

de la théorie3(*).

Ainsi, en vue de répondre aux questions que nous nous

sommes posée au niveau de la problématique, nous avons

formulé les hypothèses suivantes :

- La structure financière de l'hôtel LAKE KIVU

SERENA entrainerait de forte Besoin en fonds de Roulement, D'où une

trésorerie faible. Il ne pourrait être amélioré que

par une augmentation des ressources stables facilement réalisable par le

recours aux emprunts à long et à moyen terme.

- La trésorerie étant une convergence de

financement à long terme et à court terme, la rentabilité

de l'hôtel LAKE KIVU SERENA serait faible, ce qui déduirait sa

capacité d'autofinancement

III. METHODE ET TECHNIQUE UTILISEES

La méthode est un ensemble des règles et des

principes qui conduisent à la connaissance objective. Elle aide à

atteindre un objectif précis et bien déterminé. Son choix

obéit au but à atteindre et surtout à la matière

à étudier.4(*)

Compte tenu de cette analyse, nous avons opté pour la

méthode historique, d'une part, qui nous a aidé à exprimer

les faits liées au passé de l'entreprise ; de l'autre part,

la méthode comparative qui nous permet de faire les comparaisons

chronologiques des résultats entre exercices comptable, d'analyser les

données concrètes en vue d'une explication et d'établir un

rapport entre les différents donnés disponibles et la situation

de l'entreprise elle-même. Une simulation peut être entrevue afin

de proposer une structure financière raisonnable à l'hôtel

LAKE KIVU SERENA

La technique, quant à elle, représente des

procèdes limites qui mettent en jeu des éléments

pratiques, concrets, adaptées à un but précis et

défini5(*), à

cet effet, nous avons utilisé la technique documentaire qui nous a

aidé à parcourir la documentation comptable de l'hôtel LAKE

KIVU SERENA et la technique d'entretien libre qui nous a aidée à

avoir des explication auprès de comptable pour ce qui concerne les

états financiers de l'hôtel LAKE KIVU SERENA.

IV. CHOIX ET INTERET

DU SUJET

Notre travail présente un intérêt certain,

compte tenue de l'importance du secteur et la contribution du secteur

hôtelier dans le PIB du Rwanda et dans la lutte contre le

chômage.

L'intérêt de ce travail est de nous renseigner

sur la problématique de la gestion financière dans une entreprise

hôtelière, en l'occurrence LAKE KIVU SERENA.

Le choix de ce sujet relève de la nécessite

d'apprécier les performances financières d'une entreprise

hôtelière car notre rôle en tant que futur gestionnaire des

entreprises ne peut se limiter à la survie de l'outil

d'exploitation, mais aussi, et surtout, d'orienter vers des perspectives

d'avenir.

V. DELIMITATION DU SUJET

Notre recherche est délimitée clairement dans sa

portée spatiale comme dans sa portée temporaire. En effet, elle

se borne à la structure financière et son incidence sur la

rentabilité financière d'une entreprise hôtelière

précisément à l'hôtel LAKE KIVU SERENA situé

dans la ville de Gisenyi au Rwanda. D'autre part, elle couvre une

période de temps qui va de 2007 à 2009.

VI. SUBDIVISION DU

TRAVAIL

Le présent travail comporte trois chapitres, hormis

l'introduction et la conclusion. Le premier chapitre traitant des

généralités sur la structure financière et la

rentabilité. Le deuxième chapitre portera sur la

présentation de l'hôtel LAKE KIVU SERENA. En fin, le

troisième chapitre abordera la structure financière de

l'Hôtel LAKE KIVU SERENA et son incidence sur la rentabilité

financière.

CHAP I : LA STRUCTURE

FINANCIERE ET LA RENTABILITE

I.1 La structure

financière

I.1.1 Approche Historique de la

structure financière6(*)

L'approche théorique de la structure financière

préconise l'optimisation. La structure financière optimale qui

d'une part permet de minimiser le coût du capital et d'autre part

maximiser la valeur de l'entreprise. Cette étude prend son essor depuis

1995 par un article de Modigliani et Miller.

Vers les années 1970, ces analyses furent

adaptées à la situation des entreprises. Ainsi, certains

éléments ont été intégrés. La prise

en compte de l'imperfection des marchés, des coûts d'agence, de

l'asymétrie d'information et la considération d'autres facteurs

liés ou non à l'activité de l'entreprise constituent un

éclairage qui a son importance pour comprendre les déterminants

du choix de la structure financière

I.1.2. Les déterminants

de la structure financière

La réflexion sur la structure financière d'une

entreprise dans une optique micro-économique nous amène à

rechercher un optimum dans le rapport endettement / capitaux propres qui

minimise le coût moyen pondéré du capital. Plusieurs

études sur la structure financière des entreprises ont

été faites depuis Modigliani et Miller, qui considèrent

que la structure n'a pas d'impact sur la valeur de l'entreprise, cette

neutralité a été fortement critiquée par les

traditionalistes qui soutiennent la thèse de l'existence d'une structure

financière optimale c'est-à-dire que la valeur d'une entreprise

dépend de sa structure financière. Pour maximiser la valeur d'une

entreprise, il faudra minimiser le coût moyen des ressources investies.

Becker et Wurgler montrent que les entreprises peu endettées ont

été celles qui ont procédé à des

augmentations de capital quand leur valorisation relative (mesurée par

le rapport valeur des capitaux propres / montant comptable des capitaux

propres) était généreuse et vice-versa.7(*)

Il n'existe de

structure optimale que si le financement des entreprises est

intégralement assuré par la source la moins onéreuse. Le

niveau d'endettement judicieusement choisi qui permet d'obtenir le plus faible

coût moyen du capital, est le seul déterminant de la valeur de

l'entreprise.

La théorie de Modigliani et Miller repose sur le fait

que la valeur d'une firme est fondamentalement liée à sa

capacité bénéficiaire et donc la structure

financière n'a aucune incidence sur la valeur de la firme. Dans un

marché parfait Modigliani et Miller ont montré la non-pertinence

de la structure financière :

- La structure financière choisie par l'entreprise ne

peut pas modifier sa valeur. Peu importe la façon dont cette structure

est partagée entre la dette, les capitaux propres et autres titres de

créances, la valeur du placement se maintient.

- Les investissements sont capables de substituer un

endettement personnel à un endettement de l'entreprise et de reproduire

ainsi toute structure financière que la firme pourrait vouloir

atteindre.

La valeur d'un

actif est conservée intacte indépendamment de la façon

dont on subdivise cet actif. C'est le côté gauche du bilan, les

actifs réels qui déterminent la valeur d'une entreprise et non

les proportions des titres d'emprunts et de capitaux qu'elle a émis. Une

fois la valeur totale est déterminée, les actionnaires n'ont pas

à se soucier de la façon dont la découpe a

été faite.

L'endettement peut augmenter la valeur d'une entreprise et

diminuer le coût de ses ressources à travers la fiscalité.

La dette est privilégiée par le fisc, puisque les

intérêts sont déductibles du bénéfice

imposable. Selon le principe de l'additivité de la valeur, la valeur

d'une entreprise endettée est supérieure à celle

entièrement financée par fonds propres.

L'approche de Modigliani et Miller qui

traitent de la structure financière ne permettent pas de bien saisir et

expliquer le comportement des entreprises au niveau du choix du financement tel

qu'il est observé réellement, ni de comprendre et

d'appréhender les nouveaux modes de financement de plus en plus

complexes qui ne cessent de se développer et qui peuvent répondre

à de nouvelles préoccupations des entreprises. Une autre analyse

effectuée par Modigliani et Miller inclut la présence de

l'impôt sur les résultats et nous permet de déduire

que :

- Le financement par emprunts est toujours

préféré à celui des capitaux propres ;

- La valeur d'une firme est d'autant plus grande qu'elle est

endettée ;

- La stratégie optimale consiste à s'endetter le

plus possible, tant que les prêteurs acceptent de lui fournir des fonds

à des taux sans risques.

I.1.3. Les sources de

financement

Diversifier les sources de financement permettra à

l'entreprise d'accéder à différents types de services,

adaptés à ses besoins spécifiques. Le dirigeant

d'entreprise doit toujours conserver à l'esprit que les banquiers ne se

perçoivent pas nécessairement comme une source unique de

financement.

Que l'entreprise opte pour un prêt bancaire, une

subvention ou qu'elle fasse appel à un incubateur d'entreprises ou

même aux proches, chacune de ces sources d'aide comporte des exigences

particulières.

1. L'Autofinancement

L'autofinancement est le fait pour une

entreprise de financer

son activité. On considère généralement que

l'autofinancement (dont le coût financier est égal aux dividendes

versés aux actionnaires) est le plus sain de tous les moyens de

financement. La fiscalité ne lui est cependant pas favorable.

Contrairement à l'emprunt, qui coûte des intérêts,

fiscalement déductibles, le coût des fonds propres (dividendes

payés aux actionnaires), représente réellement un

coût du fait qu'ils sont taxés à l'impôt des

sociétés, car non-déductibles.

On peut toutefois objecter que, précisément

parce que son coût se limite aux dividendes versés, il risque de

détourner des ressources financières d'emplois qui seraient plus

rentables, cela amène donc des coûts d'opportunité.

Selon ce raisonnement, une entreprise ne devrait autofinancer

que des projets dont la

rentabilité

est au moins égale au coût des

capitaux propres,

et remettre l'essentiel de ses

bénéfices

aux actionnaires sous forme de

dividendes, ceux-ci

arbitrant eux-mêmes entre les investissements possibles.

La

rentabilité

est cependant difficile à anticiper si l'entreprise est en situation de

concurrence.

· Taux d'autofinancement : C'est la capacité

d'une entreprise à financer ses investissements par sa propre

épargne.

· On utilise parfois, dans les ratios de structure d'une

entreprise, le ratio autofinancement : autofinancement/valeur

ajoutée.

Parmi les types d'autofinancement on peut citer :

a. Investissement personnel : les

sources de fonds propres du ou des propriétaires de l'entreprise

constituent la mise initiale dans l'affaire, puis les bénéfices

réinvestis s'il y a lieu. Cette participation est la preuve d'un

engagement à long terme envers le projet.

b. Argent des proches : il s'agit

d'argent prêté par le conjoint, les parents, d'autres membres de

la famille ou des amis. Les banquiers considèrent ce mode de financement

comme du capital patient, c'est-à-dire de l'argent qui sera

remboursé plus tard au fur et à mesure que les profits de

l'entreprise augmenteront. Ce mode de financement est utilisé par la

plupart des PME.

Si les entrepreneurs songent à emprunter de l'argent

à leurs proches, ils doivent retenir ce qui suit :

- Qu'ils peuvent rarement fournir beaucoup d'argent ;

- Qu'ils peuvent vouloir détenir une participation dans

son entreprise, ce qui n'est pas conseillé ;

- Qu'une relation d'affaires avec des membres de la famille ou

des amis ne doit jamais être prise à la légère.

2. Le financement par prêt bancaire

(Dettes)

Les banques restent la principale source de financement dans

le système financier, et sont les seules institutions capables de

réinjecter l'épargne en termes de prêts pour financer les

activités des entreprises.

Les PME entretiennent une relation de nécessité

qui se traduit par l'obtention de moyens de financement. Cette relation est

vitale pour l'entreprise et fait l'objet de plusieurs reproches de part et

d'autre.

Un véritable partenariat entre banques et entreprises

doit trouver ses fondements dans les garanties offertes aux banquiers et la

solvabilité de l'entreprise. Les fonds propres constituent cette

garantie, leur renforcement permettra aux banquiers de prendre des risques.

La notion de besoin en capitaux est fondamentalement

liée à la vie des entreprises, et donc la réussite d'une

création d'entreprise exige au départ des fonds propres

importants afin de pouvoir dépasser le cap des premiers mois durant

lesquels les recettes sont rares et les dépenses d'équipement

importantes.

Les banques avancent qu'elles courent des risques très

importants car les taux de défaillances et d'insolvabilités des

entreprises sont parfois alarmants. Si on ajoute à cela des garanties

difficiles à obtenir, on comprend mieux pourquoi les banques redoublent

de prudence ou parfois apparaissent réticentes à accorder des

crédits.

Le premier contact d'un promoteur avec le banquier lui donne

l'impression que celui-ci peut lui accorder un prêt sur

présentation du dossier. Quand il découvre que le centre de prise

de décisions est imprécis et dilué dans l'engrenage de

l'interminable escalade des échelles de la hiérarchie, il se rend

à l'amère évidence et se décourage. Très

souvent, l'entreprise perçoit la banque comme une puissance

irrationnelle, ce qui fait dire à de nombreux chefs d'entreprises que la

relation banques / entreprises est vécue de façon traumatisante,

cela s'explique par la conscience de l'entreprise que la banque dispose

à son égard d'un pouvoir infini.

Le risque du banquier réside dans l'insuffisance, la

baisse ou la disparition de la rentabilité de l'entreprise. Ainsi, un

décalage de trésorerie dû à des délais de

paiement non respectés devient une préoccupation majeure aussi

bien pour le chef d'entreprise que pour le banquier.

L'entreprise a besoin de capitaux pour financer

- Ses dépenses de fonctionnement

(d'exploitation). Elles sont couvertes soit par les rentrées de caisse

(qui proviennent des ventes), soit par les prêts bancaires à court

terme (découverts) ;

- ses dépenses d'investissements (acquisitions

d'immobilisations) financées par des emprunts à moyen ou long

terme.

Économiquement, on peut distinguer :

- L'investissement d'expansion : son objectif est de

développer les parts de marché de l'entreprise (ex. :

construction d'une nouvelle unité de production).

- L'investissement d'amélioration : son objectif est

d'adapter le produit aux besoins de la clientèle (ex. : dans un

hôtel, installation de téléphones dans les chambres

permettant d'avoir directement l'extérieur).

- L'investissement de renouvellement (ou de remplacement) :

son objectif est de changer à l'identique un matériel

usagé (progrès technique et obsolescence).

- L'investissement de capacité (ou de

productivité) : il correspond à l'achat d'un matériel

permettant de réaliser un gain de productivité.

Une autre distinction économique parle d'investissement

matériel et d'investissement humain (sous forme d'actions de formation

du personnel).

2. Tableau comparatif des différents moyens de

financement

|

MOYENS DE FINANCEMENT

|

AVANTAGES

|

INCONVENIENTS

|

|

AUTOFINANCEMENT

Ce sont les fonds que l'entreprise dégage de son

exploitation et qu'elle utilise pour financer ses investissements. La

capacité d'autofinancement (CAF) correspond au résultat de

l'entreprise + dotations aux amortissements de la période nettes de

reprises. L'autofinancement est égal à la CAF déduction

faite des bénéfices distribués.

|

· Indépendance financière ;

· Absence d'intérêts bancaires.

|

· L'autofinancement ne suffit pas souvent pour financer

l'ensemble des investissements ;

· Diminution des revenus versés aux

associés (découragement).

|

|

EMPRUNT ACCORDE PAR UN ORGANISME FINANCIER

(emprunt indivis)

|

· Rapidité et simplicité ;

· Financement important en valeur ;

· Intérêts bancaires fiscalement

déductibles. (Les intérêts apparaissent dans le compte de

résultat en charges financières).

|

· Coût des intérêts ;

· L'autonomie financière de l'entreprise diminue

(le capital emprunté apparaît au passif du bilan dans le poste

Dettes).

|

|

EMPRUNT OBLIGATAIRE

Des titres financiers (appelés obligations) sont

émis sur le marché et proposés à des souscripteurs.

Chaque titre représente une créance sur l'entreprise et est

rémunéré par un revenu fixe appelé

intérêt.

|

· Financement important en valeur ;

· Intérêts déductibles

fiscalement.

|

· Coût des intérêts ;

·L'autonomie financière de l'entreprise

diminue ;

· Moyen de financement limité aux

sociétés anonymes ;

· Formalités importantes.

|

|

CREDIT-BAIL

(LEASING)

Il s'agit d'une location avec option d'achat à terme

|

· Renouvellement plus facile du matériel ;

· Déductibilité fiscale des loyers (les

redevances de crédit-bail apparaissent en charges d'exploitation dans le

compte de résultat) ;

· Autonomie financière préservée.

|

· Coût élevé ;

· Moyen de financement limité à certains

biens.

|

I.1.4 Fonds de Roulement,

Besoin en Fonds de Roulement, Trésorerie et la Liquidité

I.1.4.1 Le Fonds de

Roulement8(*)

A. Définition

Le Fonds de roulement constitue un modificateur classique

largement utilisé dans les démarches d'analyse financière

ou de diagnostic financier. Malgré la progression des notions de fonds

de roulement avancés au cours des trente dernières années

(Fonds de Roulement « brut »,

« économique », « total »,

« propre », « étranger »,

« permanent (net) », etc.) un concept s'est imposé

comme le plus riche et le plus significatif : le fonds de roulement net ou

permanent.

Ainsi, lorsqu'on parle du fonds de roulement sans autre

précision, c'est ce dernier qui est mis en jeu.

Le fonds de roulement net (FRN) doit être défini

à partir du bilan schématisé sur la base d'un

critère des emplois et des ressources.

A l'actif, ce critère permet d'opposer des actifs

« immobilisés » (normalement maintenus dans

l'entreprise pendant plus d'un an) et des actifs circulant (circulant

normalement transformés en monnaie à moins d'un

an)

Au passif, l'opposition s'effectue entre capitaux permanents

confiés à l'entreprise pour plus d'un an

(emprunts durables ou capitaux) et dettes à moins d'un

an.

B. Subdivision du Fond de Roulement

Il existe deux niveaux du fonds de Roulement :

1. Le Fonds de roulement Net Global (FRNG)

Le fonds de roulement net global est défini comme

l'excèdent de capitaux stables, par rapport aux emplois durables,

utilisé pour financer une partie des actifs circulants. Le fonds de

Roulement représente une ressource durable mise à la disposition

de l'entreprise par ses actionnaires à long terme ou créée

par elle par l'argent dégage de son exploitation afin de financer les

investissements et les emplois net du cycle d'exploitation.

Ainsi, le Fonds de Roulement correspond à9(*) :

- La partie des ressources stables qui ne finance pas les

emplois durables ;

- La partie des actifs circulants financés par les

ressources stables.

|

Emplois Stables

Ressources Stables

FRNG

Actifs Circulant

Dettes circulantes

|

Le fonds de roulement est égal aux ressources stables

moins les emplois durables

Le fonds de roulement sert à financer le Besoin en

Fonds de Roulement (BFR). Plus précisément, le FR devrait servir

à financer la partie stable du BFR.

De plus, ce besoin de financement se financement se renouvelle

sans cesse au cours du cycle d'exploitation. Il est stable dans le temps pour

un niveau d'activité constant (avec une nuance relative à la

saisonnalité de l'activité). C'est pour cela que la partie stable

du BFR devrait être financé par des ressources stables (le FR), en

vertu du principe d'équilibre financier. En revanche en période

de forte croissance le BFR croit proportionnellement et doit donc être

financé par apport de capitaux stables. C'est pourquoi une entreprise

à croissance forte et rapide devient vite financièrement fragile

si son BFR n'est pas comblé et soutenu concomitamment.

Si le FR est supérieur à zéro alors les

emplois durables sont intégralement financés par des ressources

stables.

Si le FR est suffisamment important pour financer

l'intégralité du BFR (si FR>BFR), alors l'entreprise dispose

d'une trésorerie nette (TN) positive.

A l'inverse quand le BFR est supérieur au FR,

l'entreprise a recours à des ressources « à court

terme » pour financer une partie du BFR. Ces ressources

« à court terme » sont des passifs de

trésorerie.

Ainsi, il est possible d'écrire les relations

suivantes :

FR= BFR+TN

2. Le Fonds de Roulement Financier

Le Fonds de Roulement financier est la différence entre

les actifs à moins d'un an et les dettes à moins d'un an. Un

actif à moins d'un an est un actif dont l'échéance est

inférieure à un an.

Le FR financier est utilisé lors de l'évaluation

de la liquidité et de la solvabilité d'une entreprise.

I.1.4.2 Le Besoin en Fonds de

Roulement10(*)

Le Besoin en Fonds de Roulement représente le

décalage de trésorerie provenant de l'activité de

l'entreprise (l'Exploitation).

Le besoin en fonds de roulement permet de prendre en compte

dans l'analyse de flux de trésorerie les clients qui peuvent payer

à l'avance ou avec délai, les fournisseurs qui ne sont pas

toujours payés au moment de la livraison.

En résumé, le BFR résulte d'un

décalage entre le décaissement et encaissement des flux

liés à l'activité de l'entreprise. Le BFR est la

différence entre les actifs d'exploitation et le passif d'exploitation

(Exigible à court terme).

BFR = Stock + Créances clients - dettes Fournisseurs

Le BFR présente trois caractéristiques à

savoir :

- le besoin en fonds de roulement positif : dans ce cas,

les emplois d'exploitation de l'entreprise son supérieur aux ressources

d'exploitation. L'entreprise doit donc financer ses besoins à court

terme soit à l'aide de son excédent de ressources à long

terme (Fonds de Roulement), soit à l'aide des ressources

financières complémentaires à court terme (Concours

bancaire) ;

- le BFR est Nul : dans ce cas, les emplois

d'exploitation de l'entreprise sont égaux aux ressources d'exploitation,

l'entreprise n'a donc pas des besoins d'exploitation à financer puisque

le passif circulant suffit à financer l'actif circulant ;

- le BFR est négatif : dans ce cas, les emplois

d'exploitation de l'entreprise sont inférieurs aux ressources

d'exploitation puisque le passif circulant excédant les besoin de

financement de son actif d'exploitation. L'entreprise a donc besoin

d'utilisé ses excédant de ressources à long terme (Fonds

de Roulement) pour financer d'éventuel besoin à court terme.

L'expression simplifiée du BFR est la suivante :

BFR= Stocks + créances clients - dettes

fournisseurs.

De façon plus générale, on peut

considérer que le BFR se définit comme la différence entre

les actifs d'exploitation considérée au sens large :

BFR= Stocks + Réalisable - dettes de court terme

d'exploitation.

On peut distinguer BFR d'exploitation et BFR hors

exploitation, étant donné que certains éléments de

l'équation précédente ne sont pas directement liés

à l'exploitation (impôt sur les bénéfices...)

BFR= Actif circulant - passif circulant

BFRE= Actif circulant d'exploitation - passif circulant

d'exploitation

BFRHE = Actif circulant hors Exploitation - passif circulant

hors exploitation

Le BFR doit être financé par le FRNG et

principalement le BFRE.

I.1.4.3 La

Trésorerie

La trésorerie (d'une entreprise,

d'une Association, etc.) est la somme de tous les avoirs et dettes à

court terme. Une partie importante de la trésorerie est le contenu des

comptes des banques et des comptes de caisse d'épargne de l'entreprise.

La trésorerie permet de:

- Contrôler les entrées et les sorties des

fonds ;

- Optimiser la gestion de trésorerie, dans un sens de

sécurité et de rentabilité ;

- S'assurer de la bonne application des conditions

bancaires : jours de valeurs, frais appliquée sur les flux de

trésorerie.

La gestion de trésorerie consiste à veiller

à maintenir une liquidité suffisante pour faire face aux

échéances tout en optimisant la rentabilité des fonds.

La trésorerie idéale est égale à

zéro (0) :

- si elle est positive, de l'argent pourrait être

placé pour rapporter des intérêts ;

- si elle est négative, il faut alors payer des agios

aux banquiers.

Mathématiquement la trésorerie nette (TN)

s'exprime par la différence entre le Fonds de Roulement net et le besoin

en Fonds de Roulement, ou la différence entre les valeurs disponible et

les dettes financières à court terme (Passif de

trésorerie)

I.1.4.4 La Liquidité

(Finance d'entreprise)

La liquidité est une mesure de la

capacité d'un débiteur à rembourser ses dettes dans

l'hypothèse de la poursuite de ses activités.

Pour mesurer la liquidité d'une entreprise on

évalue l'importance de ses fonds disponibles pour ses débours

(paiement des fournisseurs et des autres ayant - droit, interventions

financière, etc.) à partir des trois ratios de bilan

suivant :

Actif

Circulant

- Ratio de Liquidité Générale =

Passif

Exigible à court terme

Actif

Circulant - Stock

- Ratio de liquidité réduite =

Passif Exigible à court terme

Actif de trésorerie

- Ratio de Liquidité Immédiate =

Passif à court terme

Les risque de liquidité s'accroît quand la

confiance à l'entreprise baisse : l'entreprise ne peut plus

émettre des titres car le marche ne les achèterait pas, quel que

soit les projets proposés.

Le ratio de liquidité générale est un

indicateur de la liquidité d'une entreprise ou d'un particulier et de sa

capacité à rembourser ses dettes à court terme.

Le ratio acceptable dépendant du secteur, mais un ratio

d'environs 2 est considérer comme raisonnable. Si ses dettes à

court terme dépassent les actifs à court terme

(c'est-à-dire si le ratio est inférieur à 1), l'entreprise

peut ne pas être en mesure de tenir ses engagements, tandis que si le

ratio est trop élevé, il est possible que l'entreprise n'utilise

pas efficacement ses actifs.

I.1.5 La Capacité

d'Autofinancement et le Cash-flow

I.1.5.1 Capacité

d'autofinancement (CAF)

La capacité d'autofinancement est le potentiel de

l'entreprise à dégager, de par son activité de la

période, une ressource (un enrichissement de flux de fonds).

Cette ressource interne pourra être utilisée

notamment pour financer la croissance de l'activité financier de

nouveaux investissements, rembourser des emprunts ou verser des dividendes aux

propriétaires de l'entreprise.

La capacité d'autofinancement est le flux potentiel de

trésorerie (sans tenir compte des décalages temporels)

dégagé par l'ensemble de l'activité normale de

l'entreprise, la capacité d'autofinancement n'est pas exactement un

cash-flow.

En effet, elle ne tient pas comptes de décaissements

effectivement réalisés au cours de la période.

La confisions entre capacité d'autofinancement et le

cash-flow est fréquente. Pour obtenir un flux de trésorerie issue

de l'activité normale, il faut retrancher à la capacité

d'autofinancement la variation du besoin en fonds de roulement de la

période. En retranchant de la capacité d'autofinancement le

montant des dividendes versés au cours de la période on obtient

l'autofinancement. 11(*)

Ainsi, la capacité d'autofinancement se calcul en

faisant la différence entre les produits encaissables et les charges

décaissables relevant de l'activité normale de l'entreprise,

c'est-à-dire qui ne relèvent pas des opérations de

financement ou d'investissement.

Pour calculer la capacité d'autofinancement, l'on

recourt à deux méthodes :

1. La méthode Soustractive12(*)

Excédent brut d'exploitation / Insuffisance brute

d'exploitation

+ Produits divers d'exploitation

- Charges diverses d'exploitation

+ Produit financiers

- Charges financières

+ Produits hors exploitation (a)

- Charges hors exploitation (b)

-impôt sur le bénéfice

= Capacité d'autofinancement

(a) Sauf:

- Quote-part de subvention d'équipement normalement

virée au résultat net de l'exercice.

- Reprise sur provision

- Produit de cession d'actifs

2. La méthode Additive13(*)

Résultat net

- Dotation aux amortissements et provision

- Reprise sur provision

- Quote-part des subventions d'équipement viré

au compte de résultat

- Résultat sur cession d'immobilisation

= Capacité d'autofinancement

On peut également calculer la capacité

d'autofinancement à partir de deux bilans successifs établis

après affectation des résultats en examinant la variation des

ressources propres dont dispose l'entreprise.

Variation des ressources propres

- Éléments ayant concouru à cette

variation ne provenant pas de l'activité courante (apport en capital,

subventions d'équipement, réévaluation du bilan)

- Résultat sur cession d'actifs

+ Amortissements : Pratiqués sur actifs sortis du

patrimoine

+ Dividendes distribués au titre de l'exercice

(décaissé à l'exercice suivant)

= Capacité d'autofinancement

I.1.5.2 Le Cash-flow (Flux de

trésorerie)14(*)

Un cash-flow (flux de trésorerie) est

la différence des encaissements (recettes) et des décaissements

(dépenses) générés par l'activité d'une

organisation.

Contrairement à la capacité d'autofinancement

qui est constitué à partir des flux de fonds ne tenant pas compte

des décalages de trésorerie (mais qui est plus simple à

calculer), le flux de trésorerie permettent de construire directement

les tableaux de trésorerie (comme ceux préconisés par

l'ordre des experts comptables)

Le cash-flow est la marge brut d'autofinancement qui se

réfère au solde des entrées et sorties des fonds de

l'entreprise.

Le cash-flow brut dans l'entreprise comprend :

amortissement, impôt sur bénéfice, bénéfice

après impôt et provisions non exigibles.

L'étude du cash-flow permet d'éclairer la

politique d'autofinancement de l'entreprise.

Pour cela, on peut aussi distinguer :

- le cash-flow opérationnel découlant des

dépenses et encaissements occasionnés par la conduite même

de l'entreprise ;

- le cash-flow extra opérationnel découlant

d'entrée et sorties de fonds provenant d'opérations

occasionnelles ;

- le cash-flow actualisé permettant, en cas

d'investissement, de choisir par exemple entre plusieurs équipements.

Cash-flow = Excédent brut

d'exploitation - frais financiers + produits Financiers - participation des

salariés

Ce point marque la fin de la première section de ce

premier chapitre. Dans les lignes qui suivent, nous abordons notre

deuxièmement section consacré aux différents documents

comptables utilisés dans l'Analyse financière.

I.1.6 Les Ratios

Terme Anglais d'origine latine « Ratus »

qui signifie calculé, compté ; s'emploie au masculin par

usage est synonyme de coefficient, de Rapport de taux, pourcentage. C'est un

rapport entre deux grandeurs comptables. Les ratios de gestion peuvent

être classés en ratios de structure, en ratios d'activités

et en ratios mixte.15(*)

I.1.6.1. Principe de la

méthode des Ratios.16(*)

Si la méthode des ratios connaît une diffusion

générale, c'est encore en analyse financière qu'elle fait

l'objet de l'application la plus systématique au point de constituer un

domaine méthodologique relative autonome et non pas seulement une

« boite a outils » dans laquelle les analystes viendraient

puiser à l'occasion. C'est pourquoi l'étude des ratios financiers

fournit une illustration privilégiée de l'efficacité de la

méthode.

La diversité de ratios (financiers ou autres)

utilisables en gestion peut paraître déroutante. Elle ne fait que

traduire deux caractéristiques majeures de la méthode. Il s'agit

d'une méthode ouverte, ce qui signifie que chaque analyste, entreprise

ou institution a tendance à élaborer une

« batterie » des ratios adaptées à ses

préoccupations, ainsi, s'explique la disparité des listes de

ratios proposés par des auteurs ou des organismes distincts.

Dans le lexique de gestion par exemple, il s'agit aussi d'une

méthode empirique dans laquelle les résultats chiffrés

obtenus n'ont pas de signification absolue mais doivent être

interprétés en terme relatif. Un ratio isolé n'a aucun

sens, il n'acquiert une signification absolue que s'il est comparé

à terme de référence.

Pour juger les résultats fournis par les calculs, les

éléments de référence utilises dans la

méthode des ratios peuvent être de trois types :

- la référence peut être historique ;

on s'intéresse alors à l'évolution d'un ratio ou d'une

série des ratios dans le temps afin de dégager des

évolutions qui, sous certaines conditions, peuvent s'analyser comme des

signes d'amélioration ou de dégradation ;

- la référence peut être normative :

on compare alors les ratios calcules à certaine normes que les

responsables de l'entreprise définissent comme objectifs à

atteindre ou à approcher ;

- la référence peut être enfin

statistique, on est alors conduit a comparer la valeur des ratios de

l'entreprise aux valeurs dégagées par des études

statistiques sur l'ensemble des entreprises ou sur une sous population

d'entreprises exerçant une activité voisine de celle de

l'unité étudiée, celle qui peut ainsi être

« située » par rapport à la population

à laquelle elle appartient.

La méthode des ratios se trouve largement

utilisée en analyse financière, mais également quoique de

façon plus extensive dans les autres disciplines de gestion. Elle

s'attache à établir des rapports significatifs entre grandeurs

généralement monétaires concernant deux

éléments du patrimoine ou de l'activité de

l'entreprise.17(*)

I.1.6.2 Les principaux types

des ratios financiers

De multiples classements sont proposés à propos

des ratios financiers. Celui qui est proposé ci-dessous

dépend :

- Du thème analytique concerné par chaque

ratio ;

- De la nature de l'information requise pour son calcul.

Grâce à l'application de ces deux

critères, on peut dissocier quatre types des ratios : les ratios de

structure, les ratios de synthèse, les ratios de rotation et les ratios

de rentabilité.

A. Les ratios de structure

Les ratios de structures sont des indicateurs qui

caractérisent la composition du patrimoine en mesurant des rapports

relatifs à l'actif du bilan. A propos de l'actif, on cherche à

dégager le poids de chaque élément pour faire sortir

l'impact des conditions technico-économiques sur la composition du

financement et des emplois qui en découlent.

Les ratios de structure concernant le passif fournissent pour

leur part des indications sur la composition du financement. D'une part, ils

permettent d'apprécier l'autonomie dont l'entreprise fait preuve en

matière de financement, grâce à la comparaison entre les

capitaux propres et dettes. D'autre part, ils permettent de juger la

stabilité de financement à la comparaison systématique

entre capitaux stables, les « capitaux permanent » et les

dettes à court terme.

B. Les Ratios de synthèse

Ces ratios établissent un rapprochement

systématique des éléments d'actif et de passif. Ils

permettent ainsi de traduire soit les conditions de financement des certains

éléments de l'actif, soit les possibilités de

remboursement des dettes à court terme par les composantes de l'actif

circulant à court terme.

C. Les Ratios de Rotation

Les ratios de rotation concernent les

stocks, les créances commerciales et les dettes fournisseurs. En

mesurant le délai et les vitesses de rotation de ces

éléments du bilan, on claire à la fois la condition

d'actualité (mesure des délais de règlement

accordés aux clients et reçus des fournisseurs, durée de

la période de stockage) et leurs incidences sur la solvabilité de

l'entreprise.

A cette classification peuvent s'ajouter les catégories

des ratios suivantes :

· Les ratios réels qui mesurent les rapports entre

des grandeurs effectives par opposition aux ratios

prévisionnels ;

· Les ratios techniques qui mesurent un aspect de la

gestion technique par opposition aux ratios sociaux qui portent sur les aspects

sociaux ;

· Les ratios financiers qui expriment des proportions

existant entre certaines masses du bilan (ratio de structure) par opposition

aux ratios économiques (ratios de fonctionnement ou ratios

d'activité). Ces derniers se décomposent en ratio d'entreprise

(situation économique générale de l'entreprise), ratio de

gestion mesurant l'action des divers départements de l'entreprise et les

ratios de coûts.

I.2 La

Rentabilité18(*)

La rentabilité est le rapport entre un revenu obtenu

ou prévu et les ressources employées pour l'obtenir. La notion

s'applique notamment aux entreprises mais aussi à tout autre

investissement.

La rentabilité représente l'évaluation

de la performance de ressources investies par des apporteurs de capitaux

La rentabilité rétrospective permet

d'évaluer le Modèle d'évaluation des actifs financiers

pouvant permettre de calculer un taux d'

actualisation par le

coût

moyen pondéré du capital. La rentabilité

rétrospective est un outil difficilement utilisable directement

(à partir du résultat d'exploitation ou du résultat net)

pour évaluer les entreprises car elle est biaisée par les

décalages temporels de l'entreprise (dus aux délais de paiement

par exemple).

La rentabilité prévisionnelle permet d'utiliser

les

flux de

trésorerie pour assurer une évaluation prenant en compte les

décalages temporels de l'entreprise.

I.2.1 La rentabilité

rétrospective

On distingue deux types de rentabilité

rétrospective : la rentabilité

économique qui mesure le rapport entre le revenu courant

et le "capital stable" (dettes financières sous normes internationales

et capitaux propres) mis en oeuvre et la rentabilité

financière qui mesure le rapport entre le revenu courant

après paiement des intérêts et des impôts et les

capitaux propres. Cette dernière rentabilité est essentielle pour

les apporteurs de capitaux puisqu'elle mesure la performance des ressources

qu'ils ont investies dans l'entreprise.

I.2.1.1 La rentabilité

économique

La rentabilité économique est une mesure de la

performance économique de l'entreprise dans l'utilisation de l'ensemble

de son capital « employé », c'est-à-dire de

l'ensemble de son actif financé par les "capitaux stables".

Le revenu généré est mesuré par

l'indicateur financier que constitue le

résultat

d'exploitation (RE), auquel on soustrait les impôts sur les

bénéfices (Imp). L'ensemble des capitaux

« employés » est égal à la somme des

fonds propres (KP), apportés par les apporteurs de capitaux,

plus les capitaux acquis grâce à l'endettement (DF, pour

dette financière). La somme des capitaux nets d'exploitation est donc

égale à CPNE = KP + DF. La

rentabilité économique est égale à :

Ce ratio correspond à ce que la

comptabilité anglo-saxonne appelle «

Return on

assets » ou encore « ROA ». La

rentabilité économique est donc indépendante du type de

financement des capitaux et exprime la capacité des capitaux investis

à créer un certain niveau de bénéfice avant

paiement des éventuels intérêts sur la dette. Elle est donc

une mesure de la performance économique de l'entreprise dans

l'utilisation de son actif : elle détermine quel revenu

l'entreprise parvient à générer en fonction de ce qu'elle

a. C'est donc un ratio utile pour comparer les entreprises d'un même

secteur économique.

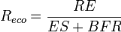

Il n'y pas de consensus concernant son mode de calcul, ainsi

certains calculent la rentabilité économique en prenant en compte

le résultat d'exploitation (RE) divisé par la somme des emplois

stables (ES) plus le BFR :

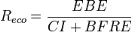

Ou bien encore l'excèdent brut d'exploitation (EBE)

divisé par capitaux investis (CI) autrement dit immobilisations

corporelles et incorporelles, plus le besoin en fond de roulement

d'exploitation (BFRE)

Par opposition à la rentabilité financière,

qui intéresse plus les associés, la rentabilité

économique intéresse plus les investisseurs financiers tels que

les banques.

I.2.1.2 La rentabilité

financière

La rentabilité économique n'est toutefois pas

significative pour les apporteurs de capitaux : ce qui est pertinent pour

eux est la rentabilité non pas de l'ensemble des capitaux (CPNE

= KP + DF), mais des seuls capitaux propres (KP).

Le bénéfice analysé est

résultat

net courant (RN), c'est-à-dire au résultat d'exploitation

(RE) auquel on a soustrait l'impôt sur les bénéfices (Imp)

et les intérêts versés aux dettes financières (iDF,

avec i le taux d'intérêt moyen sur les dettes financières

de l'entreprise). On divise ce résultat net courant par le montant des

capitaux propres de l'entreprise.

La rentabilité financière sera donc égale

à :

Ce ratio correspond à ce que la comptabilité

anglo-saxonne appelle le «

Return on

Equity » ou encore « ROE ». Il exprime la

capacité des capitaux investis par les actionnaires et associés

à dégager un certain niveau de profit.

La différence entre les deux rentabilités va

dépendre de la différence entre le taux d'intérêt et

la rentabilité économique, à proportion du poids de

l'endettement. Pour un niveau de taux d'intérêt donné, la

rentabilité financière sera d'autant plus éloignée

(plus élevée ou plus faible) de la rentabilité

économique que l'endettement sera fort : cet effet s'appelle le

levier

d'endettement.

Plus précisément, on a :

Quand la rentabilité économique est supérieure au taux

d'intérêt (Reco > i), la

rentabilité financière est donc une fonction croissante du ratio

d'endettement (DF / KP). Plus la dette s'accroit, plus la

rentabilité financière est forte. C'est l'effet de levier de

l'endettement : pour un niveau donné de fonds propres, il est

possible d'améliorer la rentabilité financière de ces

fonds en s'endettant davantage.

Au contraire, lorsque la rentabilité économique

est inférieure au taux d'intérêt (Reco

< i), la rentabilité financière sera d'autant plus

faible que le ratio d'endettement sera fort.

L'effet de levier (financier) est l'effet

sur la

rentabilité

financière d'un recours plus ou moins important à l'endettement,

à partir d'une rentabilité économique donnée.

L'effet de levier mesure l'impact de l'utilisation d'apports

de capitaux de la part de tiers de l'entreprise par rapport aux

capitaux propres

à l'entreprise. En effet, les actionnaires et associés de

l'entreprise attendent une certaine

rentabilité

de l'entreprise. S'ils acceptent l'endettement, ils attendent un retour encore

plus important en

bénéfice

relativement au risque supplémentaire pris. Cette différence de

bénéfice relativement au total des capitaux de l'entreprise

(endettement compris) est l'effet de levier attendu.

Si la rentabilité économique est plus faible

que le taux d'

actualisation attendu

par les actionnaires et les associés, l'entreprise assiste à un

effet de massue.

Un effet de levier excessif, signalant une faiblesse des fonds

propres par rapport au recours au crédit, se traduit par des ratios de

solvabilité

dégradée.

L'effet de levier se détermine à partir de la

formule suivante :

Avec Rfi : Rentabilité

financière

Reco : rentabilité

économique

i : Taux d'intérêt

réel

DF : Dette de l'entreprise

FP : Capitaux propres de

l'entreprise

Levier financier : DF / FP

Levier d'exploitation : Reco - i

I.2.2 La rentabilité

prévisionnelle

La rentabilité prévisionnelle pour un

investisseur dans une entreprise sous forme de souscription ou achat d'actions

n'est pas directement la rentabilité rétrospective

financière constatée pour l'entreprise elle-même. La

rentabilité prévisionnelle de l'investissement est ici la somme

actualisée des

flux de

trésorerie.

· des revenus encaissés (

dividendes...)

· et de la plus ou moins-value potentielle due à

la variation du prix de l'action. Elle dépend notamment d'un

élément exogène, le prix de marché de l'action,

mais d'autres facteurs que la rentabilité de l'entreprise interviennent.

En particulier le prix d'achat de l'action est déterminant, ainsi que

les tendances boursières si l'action est cotée sur un

marché

organisé.

L'estimation de la rentabilité d'une entreprise est

donc un bon indicateur pour mesurer l'efficacité de l'entreprise dans le

cadre de sa fonction de production. C'est pourquoi, le calcul de la

rentabilité d'une entreprise doit s'accompagner d'une comparaison de son

niveau de rentabilité avec celui de ses principaux concurrents. En

effet, une entreprise peut très bien être rentable, mais

révéler un niveau de rentabilité inférieur à

celui de son secteur d'activité, ce qui tendrait à

démontrer son manque de compétitivité par rapport à

ses concurrents directs.

I.2.3. Les Indicateurs de la

rentabilité

1) L'Excédant Brut

D'Exploitation19(*)

Il donne une approche du résultat de

l'entreprise en considération des amortissements, des provisions, des

éléments financiers et exceptionnels.

L'Excédant brut d'exploitation permet de mesurer le

résultat d'exploitation d'une entreprise indépendamment de la

réglementation fiscale (amortissement linéaire ou

dégressif, amortissement dérogatoire et autres provisions

réglementées...) et indépendamment de son mode de

financement (par des capitaux propres ou étrangers : les charges

financières n'étant pas incluses).

2) le Résultat

d'exploitation20(*)

Il met en évidence le résultat réel

lié é l'exploitation, c'est-à-dire hors

éléments financiers et exceptionnels.

I.3 Relation entre

Structure Financière et Rentabilité

Afin de financer leurs investissements, les entreprises

disposent de plusieurs moyens. Elles peuvent faire appel à leurs

ressources internes ou à l'extérieur. Lorsque les taux

d'intérêts auxquels l'entreprise peut emprunter sont

inférieurs au taux de rentabilité des investissements que

l'entreprise souhaite effectuer, l'entreprise accroît le taux de

rentabilité de son capital en choisissant de financer son investissement

par endettement plutôt que par des capitaux propres. Cet effet de levier

de l'endettement ne doit pas masquer les risques du recours à

l'endettement pour financer les investissements.

En effet, si les investissements ne génèrent

pas les recettes attendues, il faudra néanmoins rembourser le capital

emprunté et payer les frais financiers. La contrainte de remboursement

qui pèse sur l'entreprise qui a recours à ce mode de financement

peut mettre en cause la solvabilité et la rentabilité à

long terme de la firme. Bref, pour investir les entreprises ont besoin de

disposer d'un financement adéquat, dont le coût n'est pas toujours

identique. Ainsi, le coût marginal du financement est croissant de telle

sorte que les entreprises choisiront d'abord l'autofinancement puis

l'endettement et enfin l'émission d'actions.

Ce n'est pas seulement le calcul économique

prévisionnel qui permet de déterminer la rentabilité

anticipée des investissements. Les méthodes de financement

auxquelles les investisseurs ont recours ont parfois un impact

déterminant sur la rentabilité future des investissements.

L'étude des investissements et de leur mode de financement est

indissociable.

L'investissement est un processus économique qui a

fasciné les économistes qui s'interrogeaient sur le sens de la

révolution industrielle.

Un investisseur augmente les chances de rentabiliser son

investissement s'il parvient à anticiper l'évolution des

paramètres qui détermineront sa rentabilité.

L'investissement ne devient un pari gagnant sur l'avenir que si justement la

part des facteurs aléatoires est réduite à la portion

congrue, autrement dit si les risques résiduels sont minimisés

dès le lancement du projet d'investissement

Si l'activité économique génère

de la rentabilité, il reste à savoir ce qui revient aux

actionnaires compte tenu, cette fois, des capitaux propres dont l'entreprise

dispose.

Les actionnaires ont un droit sur les

bénéfices, c'est-à-dire un droit sur le

résultat net (RN) de l'entreprise. Ce résultat

net, qui n'est que théorique puisqu'on a décidé de ne

pas tenir compte des éléments

exceptionnels, est obtenu à partir du

résultat économique en déduisant les charges

financières d'intérêt rémunérant les

créanciers lorsque l'entreprise s'endette (si le REC est exprimé

après impôt, il faut déduire les charges financières

nettes d'impôt ; si non, il est nécessaire de déduire

également le montant de l'impôt du solde REC - charges

financières). Etant propriétaires des

capitaux propres, la rentabilité

qu'offre l'entreprise à ses actionnaires est

déterminée par la rentabilité des capitaux propres

(rcp), évoquée de plus en plus souvent sous son nom

anglo-saxon ROE (pour « Return On Equity ») : rCP= RN /

CP

D'un côté, par la présence d'une charge

financière d'intérêt, l'utilisation de la dette diminue le

résultat net. De l'autre, le recours à l'endettement par

l'entreprise limite la contribution des actionnaires au financement de l'actif

économique. La rentabilité des capitaux propres peut donc

être affectée par le choix de sources de financement

diversifiées.

I.3.2 Le levier financier de la

dette

Le levier financier représente la modification,

favorable ou non, que subit la rentabilité des capitaux propres de par

l'usage de la dette dans les moyens de financement de l'entreprise. En analyse

financière, on sait que l'effet de la dette joue favorablement ou non

selon que le taux de rentabilité économique est supérieur

ou non au coût de la dette (ki).

re>ki

effet de levier

favorable et re<ki effet de levier

défavorable

I.3.3. La dimension risque du

choix des moyens de financement

Le risque supporté par les propriétaires de

l'entreprise a deux origines :

- d'une part, le risque

d'exploitation (ou risque économique), lié à

l'activité de l'entreprise, qui se traduit par la possibilité

d'une plus ou moins forte variation du résultat économique

lorsque le niveau d'activité de l'entreprise (que l'on peut

mesurer par le chiffre d'affaires) varie.

Il dépend de la présence et

de l'importance de charges fixes nécessaires au fonctionnement de

l'entreprise (si une entreprise supporte des charges fixes plus importantes que

ses concurrentes de taille similaire, elle est incitée à

réorganiser son fonctionnement pour éliminer les charges

superflues et pouvoir présenter un niveau de risque comparable à

celui de ses concurrentes) . Plus ces charges fixes sont élevées,

plus la contrainte sur le chiffre d'affaires est importante pour arriver

à générer un résultat économique positif.

Une baisse de chiffre d'affaires provoque alors une plus forte

dégradation du résultat économique que si la

société ne supportait que peu de charges fixes.

- D'autre part, le risque

financier lié à la manière dont l'entreprise se finance.

Selon la même logique que précédemment, avec l'endettement,

les charges financières d'intérêt augmentent et

contraignent plus fortement les possibilités de générer un

résultat net positif. Ce risque financier provient de ce que la

rémunération de la dette est prioritaire par

rapport à la rémunération

des capitaux propres et diminue celle-ci.

La présence d'un financement par dette n'augmente pas

le risque économique mais ajoute un risque financier dont la

manifestation se traduit par le fait que chaque unité de capital

supporte une part plus grande de risque économique. Constatant ce

risque, les actionnaires vont, en compensation, accroître leur exigence

de rémunération.

L'endettement permet à l'entreprise, sous certaines

conditions, de faire jouer l'effet de levier financier en faveur d'une

meilleure rentabilité des capitaux propres. Cependant, la

présence de dette augmente le risque total supporté par les

actionnaires en introduisant ou en augmentant le risque financier. Les deux

effets peuvent apparaître cohérents et ne pas affecter la

situation des actionnaires. Ils peuvent aussi faire apparaître une

distorsion telle que la compensation supplémentaire exigée par

les actionnaires n'est pas obtenue. Il est donc nécessaire d'aborder la

question de la neutralité ou non des choix de financement de

l'entreprise.

La quête d'une structure financière optimale a

pour point de départ la question de la neutralité ou non du choix

de financement sur la situation des actionnaires. L'effet de l'endettement de

l'entreprise sur le rendement des capitaux propres et le risque supporté

par les actionnaires nous impose une contrainte : on ne peut raisonner

qu'à situations comparables, ce qui en bon langage financier signifie

que l'on doit comparer la situation des actionnaires, selon la présence

ou non de dettes, à niveau de risque équivalent.

CHAP.II PRESENTATION DE

L'HOTEL LAKE KIVU SERENA

I.1. HISTORIQUE DE L'HOTEL

LAKE KIVU SERENA

Le LAKE KIVU SERENA HOTEL est une entreprise commerciale dont

la dénomination semble être anglaise que nous avons essayé

de traduire en français par L'HOTEL LAC KIVU SERENA.

En 2003 lorsque l'Etat Rwandais voulant investir dans le

secteur touristique a pris la décision de bâtir de nouveau les

bâtiments de l'ancien hôtel connu sous le nom MERIDIEN IZUBA qui

est devenu plus tard après le catastrophe du génocide au Rwanda

KIVU SUN et dans cette même année 2003 en août le nouvel

INTERCONTINENTAL KIGALI dans la capital du Rwanda. Pendant cette même

période, lorsque l'hôtel commence à être

opérationnel était sous la gestion du Sud-Africain (Southern Sun

Hôtel and Ressort) mais qu'à cela ne tiennent l'hôtel

était toujours une propriété de la République

Rwandaise mais seule la gestion a été confié à

Southern Sun Hotel and Ressort. Cette gestion qui n'a pas été

rentable a poussé à l'Etat Rwandais de restreindre le contrat

après seulement 2 ans. Après que l'Etat Rwandais ait

résilié le délai du contrat avec le Southern Sun Hotel

and Ressort, il s'est engagé à gérer ceux deux

infrastructures par ses propres hôtels. Ces deux infrastructures

étant le KIVU SUN et l'INTERCONTINENTAL KIGALI. Étant

donné que l'expérience en tourisme des Rwandais était

encore précaire ou plus basse, le gouvernement a pensé à

privatiser cette fois-ci ces deux infrastructures pour une période de

trois décennie. Ces deux hôtels ont été

immédiatement récupérés après que l'Etat a

décidé par la multi international TPS (Tourism Promotion

Service). Le TPS est un multi international qui investit dans les

différents secteurs à l'occurrence l'aviation, les bateaux les

hôpitaux et aussi les hôtels voire d'autre. Il faut noter que le

TPS est sous la supervision des sociétés AGHA KHAN.

II.2. SITUATION

GEOGRAPHIQUE

Le tourisme étant l'une des activités qui

contribue au développement socio-économique des états et

pour la république Rwandaise en particulier. Dans ce secteur en

réel expansion, le sous-secteur hôtelier se dessine d'une

importance considérable car il constitue l'essence même des

activités touristiques dans une contrée et pour la

république Rwandaise en particulier.

LAKE KIVU SERENA HOTEL est l'un des hôtels

constituant la branche TPS-Rwanda (Tourisme Promotion services-Rwanda). Le

TPS-Rwanda est en soi l'une des branches formant un tout

dénommé TPS ayant comme quartier général Nairobi

au Kenya.

Lake Kivu Serena Hôtel abrite aujourd'hui

l'ancienne infrastructure du KIVU SUN Hôtel situé à quelque

cinq mètres du lac Kivu profite d'une vue panoramique du lac et tous ses

chambres restent avec vue du lac.

Situé au nord- ouest du Rwanda le Kivu Serena

Hôtel profite des plusieurs ressources naturelles qui lui profère

une clientèle non négligeable dont :

· La chaîne des volcans.

· Le parc des Virunga hébergeant des Gorilles

de montagne qui sont parmi les rares espèces sur la terre.

· Le lac Kivu.

· La Frontière artificielle avec la

République Démocratique du Congo.

· La forêt naturelle de Gishwati.

En effet, l'hôtel LAKE KIVU SERENA ayant

constitué notre milieu d'étude, cet hôtel trouve sa

location à GISENYI. Toutefois il trace son point de repère dans

l'avenue de la coopération.

L'hôtel LAKE KIVU SERENA est un hôtel à 5

étoiles qui occupe des clients qui choisissent de séjourner dans

un hôtel coûteux d'excellente qualité

généralement de 5 étoiles.

II.3 ORGANIGRAMME

GM

IT Mnger Maint. Mnger HR Mnger F.O Mnger

Unit Account F&B Mnger H/KP Mnger Security Mnger

Supervisor

Assistant Unit Accountant

General Night Purchaser F& B

Cashier Audit Officer

Controller

Painting Mechanic & Sport &

Staff Electrician Fitness

Staff Staff Cashier Bars Store Keepers

Restaurant Audit

Structure Fonctionnel de la comptabilité de

l 'Hôtel Lake Kivu Serena

1. Le Directeur General (en anglais General Manager

GM)

Le Directeur Général de l'hôtel est le

coordonateur de tout les activités de l'hôtel, il donne le rapport

à la hiérarchie supérieur (Kigali Serena Hôtel), il

reçoit les rapports des chefs des départements les analyses, il

instruit les chefs de départements et il prend les décisions

importantes concernant l'hôtel. Il est nommé par le bureau central

de Nairobi.

2. Le chef Comptable (Unit Accountant)

Il coordonne toutes les activités comptables de

l'hôtel, il donne le rapport mensuel au Directeur et auprès du

Rwanda Revenue Authority. Il donne les instructions au comptable adjoint qui a

son tour le transmet aux autres agents oeuvrant dans le service comptable.

3. Le Comptable Adjoint (Assistant Unit

Accountant)

Il est chargé du paiement des factures des

fournisseurs, il fait le journal de l'entreprise, il supervise le staff

comptable (General Cashier, Night Audit, Food and Bevelage Controller,

Restaurant audit,...). Il veille qu'à ce que les clients paient leurs

dettes, il contrôle la circulation des fonds dans l'entreprise. Il

supervise le caissier dans l'élaboration des listes de paie et dans le

traitement des opérations entre l'hôtel et la banque (Bank

réconciliation)

Il contrôle l'évolution du stock et donne le

rapport journalier au chef comptable.

Toute sortie de fonds quelque soit le motif (règlement

des dettes des fournisseurs, avances sur salaires, ...) doit être

signé par le chef comptable et approuver par le Directeur

Général de l'hôtel.

II.4 APPROCHE

METHODOLOGIQUE ET PRESENTATION DES DONNEES

II.3.1 APPROCHE

METHODOLOGIQUE

Le terme méthodologie sert à désigner

l'ensemble des méthodes et techniques à utiliser soit pour

rassembler les données, soit pour traiter les résultats des

investigations.

La méthode étant l'ensemble des règles

et des principes qui conduisent à la connaissance objective ; les

techniques apparaissent comme des outils de recherche mis en oeuvre en fonction

d'une stratégie générale définie au

préalable.

1. Méthodes

Pour réaliser ce travail, deux méthodes ont

été utilisées : la méthode historique et la

méthode analytique.

La méthode historique nous a été utile en

voulant comprendre l'historique des PME dans le secteur hôtelier dans son

ensemble, et plus particulièrement celle de l'Hôtel Lake Kivu

Serena

La méthode analytique qui nous permet d'analyser les

donnes concrètes en vue d'une explication et d'établir un rapport

entre les différents donnés disponibles et la situation de

l'entreprise elle-même.

2. Techniques de Collecte des

données

Nous avons choisi d'utiliser deux techniques pour collecter

les données, à savoir la technique documentaire et entretien ou

interview.

La technique documentaire a consisté à consulter

des ouvrages, rapports revues et sites internet en rapport avec le

présent travail.

La technique d'interview : au cours de cette

étude, nous avons récolté des informations en nous

entretenant avec les responsables (aux différents niveaux

hiérarchiques) et les clients de l'HLKS

Après la collecte des données, nous sommes

passés au traitement et reclassement de documents comptables, notamment

le bilan et les TFR de l'HLKS

Après avoir recueilli le bilan comptable et le TFR nous

avons procède à des retraitements comptables qui consistent

à opérer des calculs sur certains postes du bilan ou à

réintégrer des éléments hors bilan, pour donner

l'image la plus représentative de la réalité

économique. Cela nous a permis de présenter le bilan financier et

le bilan fonctionnel considérer comme « bilan supports

d'analyse » se distinguant par leurs valeurs théoriques et

leurs intérêts pratiques

Chapitre III. PRESENTATION

DES RESULTATS

A partir des données

financières (2007-2009) de l'Hôtel LAKE KIVU SERENA, nous

établissons une relation entre la rentabilité et la structure

financière de cette entreprise.

Il à été

postulé que la structure financière de l'hôtel LAKE KIVU

SERENA entrainerait de forte Besoin en fonds de Roulement et une

trésorerie nette faible soutenus par les emprunts à long terme.

Ceux qui réduiraient la capacité d'autofinancement de

l'entreprise. Ce chapitre présente les résultats

en trois sections : La première aborde le besoins en fonds de

roulement par rapport à la trésorerie de l'Hôtel LAKE KIVU

SERENA, la deuxième analyse la rentabilité par rapport à

la structure financière de l'hôtel LAKE KIVU SERENA et en fin la

dernière discute les résultats ainsi analysé.

III.1 Du BFR à la

trésorerie nette de L'Hôtel LAKE KIVU SERENA

Avant d'aborder

ce point il est indispensable d'esquisser les bilans de l'hôtel LAKE KIVU

SERENA, son besoin en fonds de roulement et pour couronner ce point on va

parler de la liquidité et des quelques ratios.

III.1.1 Les bilans

Condensés et synthétique de l'Hôtel LAKE KIVU SERENA

A. Bilans Condensés de l'Hôtel LAKE KIVU

SERENA

Tableau N°1 Bilan

Condensé de l'hôtel LAKE KIVU SERENA de 2007 à 2009

|

ACTIF

|

2007

|

2008

|

2009

|

|

Valeurs Immobilisées

|

289 868 083

|

507 586 752

|

521 816 336

|

|

Valeurs d'exploitation

|

1 146 923 232

|

1 599 653 469

|

1 710 164 933

|

|

Valeurs réalisables

|

300 130 358

|

496 589 667

|

891 775 702

|

|

Valeur disponible

|

266 855 895

|

646 710 876

|

680 331 538

|

|

TOTAL ACTIF

|

2 003 777 568

|

3 250 540 764

|

3 804 088 509

|

|

PASSIF

|

|

|

|

|

Capitaux Permanents

|

1 212 531 582

|

2 525 477 777

|

2 589 646 849

|

|

Exigible à court terme

|

791 245 986

|

725 062 987

|

1 214 441 660

|

|

TOTAL PASIF

|

2 003 777 568

|

3 250 540 764

|

3 804 088 509

|

Source : Elaborer par nous même

sur base des données obtenues à l'Hôtel LAKE KIVU SERENA

B. Bilans Synthétiques

Tableau N°2 Bilan

Synthétique de L'Hôtel LAKE KIVU SERENA de 2007 à 2009

|

Année

|

2007

|

2008

|

2009

|

|

ACTIF

|

|

Valeurs Immobilisées

|

289 868 083

|

507 586 752

|

521 816 336

|

|

Valeurs circulantes

|

1 713 909 485

|

2 742 954 012

|

3 282 272 173

|

|

TOTAL ACTIF

|

2 003 777 568

|

3 250 540 764

|

3 804 088 509

|

|