PRESENTATION DE L'ETUDE

a) Introduction

Depuis le début des indépendances (1960) jusqu'a

nos jours, les systèmes de santé de nos pays connaissent des

problèmes de financement. Cette situation est essentiellement due au

pouvoir économique faible de nos jeunes états qui ne peuvent pas

prendre en charge les besoins financiers énormes des structures

hospitalières. Pour améliorer cette situation l'état du

Sénégal instaura en 1972 un système de financement

communautaire de la santé : la participation des populations à

l'effort de santé. Ce système s'inscrit dans le cadre global

institué par la loi 72-02 du 1 février 1972 portant

réforme de l'administration territoriale et locale avec quatre options :

la concentration, la décentralisation, la régionalisation et

enfin la participation (y compris à l'effort de santé).

Les associations pour la promotion des hôpitaux (APH)

ont été crées pour gérer à côté

des administrations hospitalières les fonds générés

par la participation des populations. Au début des changements ont

été très prometteurs mais ne durèrent que quelques

années pour laisser la place à une gestion très

catastrophique.

Le constat est décevant :

- Dégradation avancée de la qualité des

prestations de services ;

- Thésaurisation des fonds par les APH malgré

l'insuffisance et la vétusté du plateau technique ;

- Rigidité de l'administration et omniprésence des

administrations centrales ; - Détournement de fonds.

Pour mettre fin à cette crise profonde, l'état,

à travers le programme national de développement sanitaire initie

la réforme hospitalière promulguée par la loi 98-08

portant réforme hospitalière et la loi 98-12 du 12 février

1998 relative à la création, à l'organisation et au

fonctionnement des EPS.

Cette loi vise essentiellement l'amélioration des

performances des hôpitaux sur le plan de la gestion et de la

qualité des soins. Cela, en laissant aux EPS une certaine autonomie de

gestion

2

tout en préservant la mission de service public.

C'est ainsi que l'HOGGY a été choisi parmi les

hôpitaux pilotes.

La principale conséquence c'est que l'hôpital doit

désormais tirer la quasi totalité de ses ressources de

fonctionnement de ses propres services.

Dés lors, il devient vital pour un EPS de mettre en place

un système de recouvrement efficace. Aujourd'hui, sept ans après

la réforme hospitalière, l'HOGGY, comme la plupart des

hôpitaux du Sénégal, souffre de déficit de

trésorerie chronique.

Cette situation serait causée par plusieurs facteurs parmi

lesquels, entre autres, on peut citer : > l'insuffisance des subventions de

l'état ;

> le plan sésame qui consiste en une prise en charge

intégrale des frais médicaux des personnes âgées de

plus de 60 ans par l'état ; ce plan est intervenu en septembre 2006 ;

> les charges salariales très élevées

;

> la baisse des tarifs imposée par l'état

> l'insuffisance de recouvrement des créances

surtout chez les particuliers qui payent à leur frais. C'est ce dernier

facteur, d'ailleurs, qui fera l'objet de notre étude.

Le déficit de trésorerie se manifeste par le

retard de paiement des salaires mais aussi par un délai de

règlement des fournisseurs très longs. Ce qui installe la

méfiance dans le camp des fournisseurs qui diminuent, voire

arrêtent toute livraison à l'hôpital. Il s'en suit des

ruptures d'approvisionnement en produits essentiels pour le fonctionnement des

services, et partant un manque à gagner important mais aussi et surtout

une dégradation de la qualité du service.

C'est pourquoi, nous tentons d' apporter notre part de

réflexion à la recherche de solution sur les problèmes de

dysfonctionnement du système de facturation et de recouvrement dont

souffre cette structure sanitaire, qui, somme toute, reste une figure de proue

du système de santé du Sénégal.

b) La problématique de

l'étude

L' HOGGY fonctionne depuis l'avènement de la

réforme hospitalière comme un EPS hospitalier c'est à dire

comme une entreprise avec, tout de même, certaines particularités

qui découlent sa mission de service publique. Pour être viable et

même performant, il est impératif

que l'hôpital génère des recettes à

la hauteur de ses charges. Les deux sources d'entrée sont les produits

provenant des prestations de services et les dotations étatiques. Or ces

dernières sont insuffisantes et n'ont pas augmenté ces

dernières années. En effet, durant ces quatre dernières

années les subventions que l'état du Sénégal a

alloué à HOGGY sont les suivantes: 2003 : 1 483 802 400; 2004 : 1

300 275 000; 2005 : 1 300 275 000; 2006 : 1 300 275 000; soit une diminution de

43% entre 2003 et 2004 ensuite une stagnation les 3 années suivantes.

Ainsi, il est clair que l'hôpital doit compter sur ses

propres ressources pour faire face à ses énormes charges

financières qui ne cessent d'augmenter d'année en année

comme le montre tableau ci dessous.

Tableau 1. Evolution des charges

|

2002

|

|

|

2003

|

|

|

2004

|

|

|

2005

|

|

|

2006

|

|

|

|

Charges totales

|

2 751

|

220

|

000

|

3 742

|

426

|

029

|

4 517

|

450

|

730

|

5 539

|

226

|

270

|

6 220

|

506

|

738

|

|

Hausse en %

|

|

|

|

36%

|

|

|

21%

|

|

|

23%

|

|

|

12%

|

|

|

Toutes choses qui font que le recouvrement des créances

est devenu, plus que jamais, une activité vitale dans les EPS

hospitaliers. L' HOGGY, du fait de son histoire, bénéficie d'une

certaine avance par rapport aux autres structures hospitalières du pays.

En effet, le CTO, en tant que structure privée menait déjà

des activités de recouvrement des créances.

Cependant, malgré tous les efforts fournis jusque

là par l'administration, la performance n'est pas encore au rendez vous,

ainsi qu'en témoigne le taux de recouvrement de l'année 2006 qui

s'élève à 62%.

C'est pourquoi, dans l'optique d'apporter ma modeste

contribution à la recherche de solution à ce problème

très complexe, j'ai porté le choix du thème de ce

mémoire sur la problématique du système de recouvrement

à HOGGY.

c) L'ampleur du problème

Les dysfonctionnements au niveau de la chaîne de

recouvrement des établissements étaient jusqu'alors

camouflés par les mécanismes de financement de l'état. La

réforme hospitalière, depuis son application, dévoile de

manière assez brutale leur ampleur et leur impact sur l'état des

finances globales de l'hôpital. Aujourd'hui, tous les

établissements Publiques de Santé sont

4

endettés et l'ardoise s'élève à

plus de quinze milliards de francs CFA (15 000 000 000 F CFA). Parmi les plus

endetté, L'HOGGY vient deuxième position, derrière

hôpital principal de Dakar, avec une dette de prés de cinq

milliards de francs CFA (5 000 000 000 F CFA).

Ainsi, si par le passé rien n'invitait les

établissements à considérer comme une priorité

l'optimisation du recouvrement des créances, aujourd'hui cette

problématique demeure parmi les enjeux majeurs pour ne pas dire vitaux

du secteur hospitalier sénégalais.

d) Les objectifs

Les objectifs sont

sériés en objectif général et en objectifs

spécifiques.

- L'objectif général

Contribuer à l'amélioration du système de

facturation et de recouvrement à l'HOGGY - Les

objectifs spécifiques

Les objectifs spécifiques sont les suivants :

o Décrire l'organisation et le fonctionnement du

système de facturation et de recouvrement à l'HOGGY ;

o De collecter et d'analyser les informations disponibles ;

o Identifier les problèmes existants et enfin

o Formuler des recommandations pour l'amélioration du

système de facturation et de recouvrement à HOGGY ;

e) La méthodologie

Notre étude est rétrospective allant de 2002

à 2006, période pendant laquelle les données statistiques

de l'hôpital sont disponibles.

Il s'est agit pour nous, d'abord, de procéder à

une analyse descriptive de la chaine de facturation et de recouvrement de

l'hôpital. Pour ce faire, nous avons fait un stage de trois (3) mois dans

les divisions finance, caisse, bureau des entrées et recouvrement.

Nous avons, ensuite, cherché les données

statistiques concernant notre sujet à travers les documents

élaborés par les services compétents de l'HOGGY. Donc,

notre démarche est la suivante :

+ L'observation directe

Sur les terrains de stage, nous avons porté un regard

critique sur le comportement des agents en plein travail, sur le

déroulement des activités

+ Les entretiens

Nous nous sommes entretenus avec :

- les patients ;

- les agents (agents de facturation, caissiers, agents de

recouvrement) ; et

- certains chefs de service et chefs de division (chef du bureau

de contrôle de la facturation, le chef de service des recouvrements, le

contrôleur de gestion)

+ Documentation

Les documents produits par les services administratifs de

l'hôpital ont été pour nous d'un apport

considérable. Le reste de la documentation nous a été

servi par la bibliothèque du CESAG et l'internet.

f) Intérêts de

l'étude

+ Pour l'hôpital général de grand

Yoff.

Depuis l'avènement de la réforme

hospitalière, l'optimisation du système de recouvrement est

devenue un enjeu de taille pour les Etablissements Publiques de Santé

car ils ont désormais l'obligation de produire leurs propres ressources

mais surtout d'en assurer une gestion meilleure.

Compte tenu de l'insuffisance de la subvention

étatique, le fonctionnement de l' HOGGY est tributaire, dans une large

mesure, de son système de recouvrement. L'étude de ce dernier

vient donc apporter un éclairage dans le processus de prise de

décision au sein de HOGGY.

6

+ Pour le CESAG

Ce travail vient s'ajouter à la documentation,

déjà très riche, de la bibliothèque du CESAG.

+ Pour le système de santé

Sénégal

Les problèmes de recouvrements des créances sont

presque identiques dans tous les établissements Publiques de

santé, partant, les solutions trouvées à HOGGY pourraient,

avec quelques réaménagements, être adaptées à

n'importe quel autre EPS de niveau 3

g) Délimitation du champ de

l'étude

Du fait que nous avons constaté que les statistiques de

2007 n'étaient pas encore disponibles, nous avons focalisé notre

étude sur la période précédente allant de 2002

à 2006.

Par ailleurs, il faut souligner qu'il est pratiquement

impossible d'étudier le recouvrement sans pour autant jeter un regard en

amont sur la facturation. Toutefois, notre travail est orienté vers

l'identification des problèmes du système de recouvrement et d'en

suggérer des solutions.

h) Plan de l'étude

Ce travail, outre la présentation de l'étude, est

composée de deux grandes parties.

La première partie est consacrée aux aspects

théoriques avec la définition des concepts clés d'une part

et un rappel de certaines notions générales sur le recouvrement

des créances.

La seconde partie aborde l'étude proprement dite en

procédant, dans un premier temps, à l'analyse descriptive

détaillée de la chaîne de facturation et de recouvrement,

dans un second temps à la présentation des résultats et

pour finir, à la formulation de recommandation. .

.

PREMIERE PARTIE : CADRE THEORIQUE ET CONTEXTE DE

L'ETUDE

I. CADRE THEORIQUE

1.1. Définition des concepts

1.1.1. Définition de l'entreprise

Une entreprise est une structure

économique et sociale comprenant une ou plusieurs personnes et

travaillant de manière organisée pour fournir des biens ou des

services à des clients dans un environnement concurrentiel (le

marché) ou non concurrentiel (le monopole).

Trois grands types d'entreprises existent dans tous les pays : -

les entreprises privées à but lucratif ;

- les entreprises privées à but non lucratif ;

- les entreprises publiques (exemple : les EPS

hospitaliers).

1.1.2. Définition de l'« Etablissements publics

de santé » EPS

Selon la loi n° 98-12 du 2 mars 1998, relative à la

création à l'organisation et au fonctionnement des

établissements publics de santé, Les établissements

publics de santé sont des personnes morales de droit public

spécialisées, dotées d'un patrimoine propre dont l'objet

consiste, dans le secteur sanitaire et social, à prendre en charge des

patients, à produire des biens et des services, à former des

personnels et à effectuer de la recherche. A ce titre, les

établissements publics de santé ont pour mission :

- l'amélioration de la santé des populations par

des prestations de qualité et des actions d'information,

d'éducation et de communication ;

- le développement des ressources humaines par la

formation initiale et la formation continue des personnels et auxiliaires de

santé ;

8

- le développement de la recherche et la vulgarisation de

ses résultats.

Leurs activités ne sont ni industrielles ni commerciales

et relèvent en conséquence du droit administratif.

Les établissements publics de santé comportent les

établissements publics de santé hospitaliers et les

établissements publics de santé non hospitaliers. Les

établissements publics de santé hospitaliers sont classés

en établissements de premier, second et troisième niveau selon

des

critères techniques définis par voie

réglementaire.

1.1.3. De l'entreprise à l'établissement

public de santé

L'établissement public de santé est une entreprise

publique spécifique. La spécificité du secteur sanitaire

est telle qu'il faut intégrer un certain nombre de paramètres

liés à l'organisation et au fonctionnement des

établissements. Il convient de tenir compte de la

vulnérabilité de la plupart des usagers et de la nature des

activités menées au sein des structures sanitaires. On ne peut

évaluer les prestations des formations sanitaires avec les

critères qui s'appliquent généralement aux entreprises du

secteur marchand.

L'une des finalités de l'entreprise est de gagner le

maximum d'argent que possible. Par contre la recherche de

bénéfice est incompatible avec la mission de service public de

santé qui doit permettre à tout individu d'avoir accès aux

soins, à un coût compatible avec ses ressources, dans des

conditions de sécurité dûment contrôlées.

Au-delà d'une simple question de déontologie médicale, il

y va du respect de la solidarité nationale dont l'État se doit

d'être le garant.

1.1.4. La réforme hospitalière

La réforme hospitalière vise à assurer aux

hôpitaux une autonomie de gestion avec un statut

d'établissement public. L'établissement public de santé

doit assurer l'équilibre de ses comptes et la qualité de

soins pour répondre à ses obligations de performance.

Monsieur Abdoulaye Guèye, directeur de

l'établissement public de santé, a écrit dans le soleil du

19 juin 2001 :« La réforme hospitalière n'est pas du tout un

désengagement de l'Etat, car celui-ci va continuer à

subventionner les structures sanitaires selon leur niveau dans le cadre de son

budget annuel de la Santé. »

La réforme a pour but de revitaliser le service public

hospitalier, à travers une amélioration de la qualité et

de la sécurité des soins, ainsi qu'un renforcement des

capacités de gestion.

Il ne faut pas parler de rentabilité, mais plutôt

d'objectif de recouvrement des coûts. L'Etat va

supporter une partie des charges et soutenir l'usager dans le paiement des

coûts des prestations de services. Une tarification va permettre

l'accessibilité des soins aux populations et surtout aux plus

démunies d'entre elles auxquelles des tarifs sociaux seront

concédés.

L'Etat va venir maintenant en appoint auprès de ces EPS

qui appliquent ces tarifs sociaux. Le manque à gagner sera ainsi

résorbé.

1.2. Généralités sur le

recouvrement des créances

1.2.1. Définitions

1.2.1.1. Débiteur

On appelle débiteur, une personne qui a

emprunté de l'argent, et qui par conséquent porte une dette

envers son créditeur ou créancier.

1.2.1.2. Créancier

Créance désigne un droit que

détient une personne dite le créancier à

l'encontre d'une autre personne dite le débiteur ou la

personne débitrice qui lui doit la fourniture d'une

prestation. Une même prestation peut concerner plusieurs

créanciers ou plusieurs débiteurs ou les deux à la fois.

Le débiteur est l'obligé du créancier. L'objet de la

créance consiste en une obligation, soit de donner, soit de faire soit

encore, de s'abstenir de faire.

10

1.2.1.3. Recouvrement des créances

Le recouvrement de créances est une activité

réglementée consistant à utiliser tous les moyens de

légaux, amiables et/ou judiciaires, pour obtenir d'un débiteur le

paiement de la créance due au créancier

1.2.2. Les méthodes de recouvrer une créance

Il existe plusieurs façons pour une entreprise de

recouvrer une créance :

1.2.2.1. Gestion interne

L'entreprise gère elle-même le recouvrement de

ses impayés, par exemple dans un service contentieux ou un service du

recouvrement; elle peut éventuellement s'appuyer sur des

sociétés spécialisées, souvent des

sociétés de recouvrement, qui lui fourniront des services tels

que des modèles de documents à en-tête, etc., elle peut

aussi initier une action en justice, par l'intermédiaire d'huissiers de

justice. En cas de non-paiement, la société

créancière peut décider d'abandonner la créance.

1.2.2.2. Externalisation

L'entreprise fait appel à une société

spécialisée dans le recouvrement, alors mandatée, qui

s'occupe simplement de poursuivre la démarche initiale de recouvrement,

et éventuellement s'occupe des démarches judiciaires. La

société de recouvrement est alors dénommée le

mandataire, l'entreprise faisant appel à elle est alors

désignée comme le mandant. Dans ce cas de figure, l'entreprise

reste le créancier. En cas de non-paiement, et lorsque la

démarche de recouvrement amiable voire judiciaire se sera soldée

par un échec, le mandataire pourra alors fournir, en tant que

professionnel, une attestation de non solvabilité au mandant, lui

permettant par la suite de recouvrer la TVA auprès des services

fiscaux.

1.2.2.3. Rachat de créance

L'entreprise peut faire appel à une

société qui lui rachète la créance, moyennant un

rabais. Dans ce cas, c'est cette société de recouvrement qui

gère le risque de défaut de paiement, et elle devient alors,

définitivement, le créancier. On appelle ces

sociétés, des sociétés d'affacturage.

1.2.3. Les moyens utilisés

Nous distinguons deux principaux moyens : le recouvrement

à l'amiable et le recouvrement judiciaire.

1.2.3.1. Le recouvrement amiable

Cette méthode privilégie la négociation et

le compromis. Elle favorise le dialogue, dans le but d'emmener le

débiteur à régler sa dette sans avoir à l'y

contraindre.

Malheureusement, comme nous allons le constater,

l'efficacité de l'action de cette cellule tient à l'engagement et

à la bonne foi du débiteur. Et ce débiteur peut

s'avérer de mauvaise foi. Dans ce cas, l'entreprise qui risque de perdre

en temps et en argent, se voit obligée de procéder à un

recouvrement judiciaire de sa créance.

1.2.3.2. Le recouvrement judiciaire

Au centre de cette méthode se trouvent les instances

judiciaires. Celles-ci sont en effet saisies, à l'effet de permettre au

créancier d'entrer dans ses fonds. Le débiteur sera alors

contraint au règlement de sa dette.

Trois procédures peuvent être engagées:

- la procédure d'injonction de payer ;

- la procédure de droit commun (assignation en paiement)

et ;

- la procédure de saisie immobilière.

12

1.2.3.2.1. La procédure d'injonction de payer

Cette procédure est la voie par laquelle un

créancier peut obtenir rapidement un titre exécutoire, c'est

à dire une décision judiciaire de condamnation de son

débiteur au paiement de sa créance.

Le recours à cette procédure suppose

néanmoins pour le créancier, la détention d'une

créance certaine, liquide et exigible. La juridiction territorialement

compétente pour connaître de cette procédure, est celle du

domicile du débiteur. Le créancier devra alors déposer une

requête en personne ou par le biais de son mandataire, au greffe de cette

juridiction.

La décision de cette juridiction qui est susceptible

d'opposition, peut être une décision d'injonction de payer ou de

rejet. Lorsqu'il s'agit d'une décision de rejet, ce rejet peut

être total ou partiel. En cas de décision d'injonction de payer,

la cellule de recouvrement judiciaire de l'entreprise créancière

en question reste toujours ouverte à un règlement amiable, si le

débiteur le propose.

1.2.3.2.2. La procédure de droit commun (Assignation

en paiement)

C'est la seule voie de recours qui s'offre au créancier

en cas de rejet de la requête aux fins d'injonction de payer. Il s'agit

alors ici pour ce dernier, d'assigner le débiteur en paiement devant le

tribunal de son domicile.

En cas de jugement de condamnation au paiement total ou

partiel de la créance, le débiteur, ses coobligés et

héritiers le cas échéant, peuvent être

également condamnés à payer. Le débiteur qui

dispose alors d'un délai d'un mois pour faire appel, peut voir la

juridiction d'appel infirmer ou confirmer le jugement. Dans l'hypothèse

d'un arrêt confirmatif, le débiteur dispose d'un délai d'un

mois pour se pourvoir en cassation.

Dans tous les cas, à chacune des étapes de cette

procédure de droit commun, la cellule de recouvrement judiciaire de

l'entreprise créancière reste ouverte à un

règlement amiable de sa créance. Lorsque cette proposition ne

vient pas, cette cellule se voit alors contraint de procéder à la

saisie de l'immeuble affecté à la garantie du prêt

immobilier.

1.2.3.2.3. La procédure de saisie

immobilière

Cette procédure peut s'avérer inévitable,

surtout en matière de prêt immobilier. Elle consiste pour «

un créancier à poursuivre la vente par expropriation

forcée des immeubles appartenant à son débiteur

défaillant ou de ceux affectés à sa

créance.»

Longue et coûteuse, la procédure de saisie

immobilière n'est possible que pour les créances

constatées par un titre exécutoire de l'acte uniforme portant sur

les voies d'exécution. Ce titre en effet, demeure au centre de toute la

procédure de saisie immobilière. C'est d'ailleurs le titre sans

lequel aucune saisie immobilière n'est possible. A preuve, sous peine de

nullité, le commandement aux fins de saisie qui marque le point de

départ de la procédure de saisie immobilière, doit

contenir une reproduction ou une copie du titre exécutoire.

14

II. CONTEXTE DE L'ETUDE

2.1. Présentation de l'HOGGY

2.1.1. Historique

L'historique de l'Hôpital Général de Grand

Yoff est en continuité avec celui de l'ex- Centre de Traumatologie et

d'Orthopédie (CTO). Ce dernier fut un centre spécialisé

dans le traitement des accidents du travail, domestiques et de la voie

publique.

Avec un déficit cumulé de 3 milliards puis 6

milliards après seulement cinq ans d'exercices et de lourds contentieux

sociaux, la Caisse de Sécurité Sociale fut obligée de

rétrocéder l'hôpital à l'Etat le 8 janvier 1996.

Le CTO change alors d'objectif et devient l'Hôpital

Général de Grand Yoff avec pour mission d'offrir toutes les

prestations d'un hôpital à vocation générale.

2.1.2. Population couverte et rayon d'action

L'HOGGY a une vocation nationale voire sous régionale.

Cependant, l'analyse de la provenance des malades permet de constater qu'il est

surtout fréquenté par les populations qui vivent dans

l'environnement immédiat de l'établissement

En effet, sur un échantillon de 100 patients

reçus par l'hôpital, seulement 47 habitent les quartiers

environnants (Grand Yoff, Parcelles Assainies), 33 proviennent des quartiers

suburbains (Pikine, Guédiawaye, Rufisque, Bargny).

Les habitants du Dakar ville fréquentent très

peu l'HOGGY (3%).Les patients qui viennent de l'intérieur du pays

représentent environ 5,5% ; et 0,6 % sont des ressortissants de pays

limitrophes.

2.1.3. Missions et objectifs

L' HOGGY est un EPS hospitalier de niveau 3. A ce titre, il a

pour mission d' assurer des soins de qualité équitables, au

moindre coût, à tous les citoyens.

Aussi, L'Hôpital Général de Grand Yoff a pour

objectif de :

· Améliorer les conditions de fonctionnement de

l'HOGGY.

· Améliorer la qualité des soins.

· Améliorer l'évaluation des pratiques

professionnelles.

· Mesurer les performances.

· Objectiver la capacité de l'HOGGY à donner

des soins de qualité de façon régulière

et

réviser ou remettre en cause son fonctionnement pour la mise en

oeuvre de soins de qualité.

· Améliorer les systèmes d'accueil.

· Elaborer les procédures de soins.

· Favoriser l'amélioration continue de la

qualité des soins par la volonté d'auto - évaluation.

· Favoriser l'évaluation externe.

2.1.4. Les services

L'HOGGY compte au total 28 services dont 20

médico-techniques et huit administratifs.

2.1.4.1. Les services administratifs

- La Direction de l'Hôpital.

- Le Service Administratif et Financier.

- L'Agence Comptable Particulière (ACP).

- Le Service de Contrôle de Gestion et d'Audit Interne.

- Le Service des Ressources Humaines.

- Le Service des Soins Infirmiers.

- Le Service Social.

- Le Conseil D'Administration.

2.1.4.2. Les services médicaux et

médico-techniques

- Le Service des Consultations Externes

- Le Laboratoire d'Analyse de Biologie Médicale

- Le Service de la Pharmacie

- Le Service de Radiologie

- Le Service des Urgences

- Le Service Gynécologie Obstétrique

- Le Service de Traumatologie

- Le Service d'Orthopédie

- Le Service d'Urologie et d'Andrologie

- Le Service de Rééducation Fonctionnelle et de

Kinésithérapie

16

- Le Service de la Médecine du Travail, de

l'Hygiène et de la Sécurité

- Le Service d'Ophtalmologie

- Le Service d'Odontostomatologie

- Le Service de la Réanimation

- Le Service du Bloc Opératoire

- Le Service de Santé Publique

- Le Service des Spécialités

- Le Service de la Médecine Interne

- Le Service de la Pédiatrie

- Les Services Administratifs et Techniques

2.1.5. Les ressources humaines

L'ensemble du personnel s'élève, aujourd'hui

à 755 personnes répartit comme il suit:

Tableau 2 : Répartition des effectifs par

activité professionnelle au 31 décembre 2006

ACTIVITE SOCIOPROFESSIONNELLES

|

Année 2006

|

Pourcentage %

|

Médicale

|

64

|

08,49 %

|

Paramédicale

|

467

|

62 ,01%

|

Administrative

|

171

|

22 ,44%

|

Technique, ouvriers spécialisés,

ouvriers, buandiers, aides buandiers, cuisiniers, aides cuisiniers,

magasiniers, manoeuvres

|

53

|

07 ,03 %

|

Total

|

755

|

100 %

|

|

Source: bilan social de H0GGY 2007(DRH)

2.1.6. ressources financières

Les produits, qui n'ont cessé d'augmenter, sont ainsi

répartis de 2005 à 2007:

-

-

-

2005:

1

|

648

|

800 903 F CFA;

|

2006:

|

2

|

503

|

307 325 F CFA;

|

2007:

|

3

|

292

|

307 726 F CFA;

|

|

.

En effet les services cliniques ont réalisé 36

795 journées d'hospitalisation en 2 005 et 64 035 journées en 2

006, soit une augmentation de 69%. Les consultations enregistrées en

2006 s'élèvent à 124 345 contre 69 981 en 2005, soit une

augmentation de 78%.

Dans la même période les charges, surtout celles

salariales ont régulièrement augmenté pour atteindre

3 411 579 106 FRS comme l'indique le tableau ci-après.

18

Tableau 3 :récapitulatif de masse salariale

mensuelle

MOIS

|

Masse salariale

|

MOIS

|

Masse salariale

|

Janvier

|

|

264

|

724 824 F

|

Juillet

|

312

|

632

|

660 F

|

Février

|

|

205

|

115 822 F

|

Août

|

289

|

748

|

777 F

|

Mars

|

|

246

|

062 947 F

|

Septembre

|

289

|

609

|

521 F

|

Avril

|

|

263

|

544 937 F

|

Octobre

|

345

|

761

|

572 F

|

Mai

|

|

266

|

371 922 F

|

Novembre

|

338

|

367

|

353 F

|

Juin

|

|

280

|

350 084 F

|

Décembre

|

309

|

288

|

687 F

|

|

TOTAL : 1.526.170.536 FRS TOTAL : 1.885.408.570

FRS

TOTAL GENERAL : 3 411 579 106 FRS

|

|

Source: bilan social de H0GGY 2007(DRH) 2.2.

Organisation et fonctionnement

2.2.1. Le conseil d'administration

Sous la tutelle technique du ministère de la santé

et de la prévention, et celle financière du ministère de

l'économie et de finances, l'hôpital a, à sa tète un

conseil d'administration.

Les délibérations du conseil d'administration

portent notamment sur les orientations stratégiques et les projets

d'établissement.

Il donne son avis sur la nomination du directeur.

Cette dernière applique les décisions du conseil

d'administration, il assure la gestion de l'établissement.

Il est l'ordonnateur et l'administrateur des crédits,

il développe un style de management participatif, axé autour de

la concertation, la consultation et la prise de décisions conformes aux

objectifs de l'établissement et des employés.

2.2.2. La commission médicale d'établissement

(CME).

La CME est composée de l'ensemble des chefs de service

médicaux, pharmaceutiques et odontalgique, ainsi que trois

représentants du corps des médecins, pharmaciens, et

chirurgiensdentistes élus par leurs pairs.

Le président est élu parmi les chefs de service

par les membres de la commission.

La CME a pour attribution :

Préparer avec le directeur

· Le projet médical d'établissement

· L'organisation des activités médicales et

médico-techniques.

· Les orientations et les mesures relatives à la

politique d'amélioration continue de la qualité des soins et de

la sécurité.

· Les plans de formation des personnels médicaux,

pharmaceutiques et odontalgiques et leur mise en oeuvre.

· Emettre des avis sur :

- Le projet d'établissement

- Le projet de budget, les tarifs des prestations, les comptes,

les programmes relatifs aux travaux et aux équipements, ainsi que les

créations

- Les suppressions et les transformations des installations et

tous les aspects techniques et financiers des activités

médicales, d'odontalgiques, et pharmaceutiques.

- Le règlement intérieur

- Le tableau des comptes du personnel médical, le

tableau des emplois permanents et contractuels, les formations

intéressant le personnel paramédical et les modalités

d'une politique d'une politique d'intéressement.

- Les conventions concernant les activités

médicales et universitaires.

- La nomination des chefs de service.

La commission est tenue périodiquement informée

de l`exécution du budget et de l'activité de l'exécution

de l'établissement. Elle établit avec le directeur un rapport

annuel à l'évolution technique et économique des

prestations de soins.

20

2.2.3. Le Comité technique d'établissement

(CTE)

Le GTE est composé d'un représentant de chaque

catégorie du personnel désigné par ses

pairs.il est présidé par le

directeur et se réunit au moins deux fois par an .le comité est

obligatoirement consulté sur :

· Le projet d'établissement, les programmes relatifs

aux travaux et aux équipements.

· Toutes les questions touchant à l'hygiène

et à la sécurité dans l'établissement

· Les conditions et l'organisation du travail dans

l'hôpital, notamment les programmes de modernisation des méthodes

et techniques de travail.

· La lutte contre les infections nosocomiales et autres

pathologies liées aux soins.

· La politique générale du personnel,

notamment le plan de formation

· Les modalités d'une politique

d'intéressement.

Il a pour mission de :

· Faire le point régulièrement sur

l'exécution du budget et sur la situation de trésorerie.

· Présenter trimestriellement un rapport sur la

gestion de l'établissement.

Suivre en permanence l'évolution de l'effectif et de la

masse salariale.

· Apporter toutes les informations financières

nécessaires à la direction pour la prise de décision.

Analyse de l'environnement

Analyse l'environnement externe

Analyse de l'environnement interne

2.2.4. Le Service social

Il est chargé d'assister les patients confrontés

à des difficultés d'ordre financier.

Il est chargé de l'organisation des activités

à caractère social au sein de l'établissement, notamment

les cérémonies de remise de cadeaux aux enfants du personnel, les

pèlerinages.

Il assiste aussi le personnel de l'hôpital en cas de

besoin.

2.2.5. Le Service de contrôle de gestion

Il a pour mission de :

· Faire le point régulièrement sur

l'exécution du budget et sur la situation de trésorerie.

· Présenter trimestriellement un rapport sur la

gestion de l'établissement

· Suivre en permanence l'évolution de l'effectif et

de la masse salariale

· Apporter toutes les informations nécessaires

à la direction pour la prise de décision.

2.2.6. Le Service des soins infirmiers

Il s'occupe de la qualité des soins, de la recherche et

de la formation.

Le chef du service des soins infirmiers participe à la

recherche, à l'évaluation et à la mise en place de la

politique de formation. Il est chargé de l'établissement du volet

soins infirmiers et du projet d'

établissement.il travaille

en étroite collaboration avec les chefs de services techniques et les

surveillants de service.

Ses collaborateurs directs sont dans les deux unités qui

composent ce service : la division des soins et la division recherche et

formation.

2.2.7. Le Service d audit interne

Il est chargé :

· De veiller au respect des procédures par tout le

personnel

· Veiller à la mise à jour des

procédures pour tenir compte des mutations dans

l'établissement.

· Ouvrir et contrôler les caisses, les stocks et

opérations effectuées dans les comptes bancaires.

Ces contrôles se font sur place et sur pièce et de

manière inopinée.

L'auditeur interne est également le correspondant des

commissaires aux comptes.

22

2.2.8. Le service des ressources humaines

Le chef de ce service est chargé de la gestion de

l'ensemble des agents qui travaillent au sein de l'établissement.

Il élabore la description des postes, le profil des

agents aux postes, les offres d'emploi, les grilles d'entretien en vue des

recrutements, les procédures d'évaluation, les tableaux de bord

de la planification et de la gestion du personnel, les bulletins de paie, et

propose au directeur des mesures de motivation du personnel.

Le service est composé de trois divisions :

· La division gestion du personnel et des

carrières

· La division administrative et de la paie

· La division formation

?

2.2.9. Le Service technique de maintenance

Ce service est chargé de la bonne marche des

équipements techniques de l'hôpital.

· Son chef supervise la division biomédicale et la

division sécurité incendie.

· Il prépare les bons de commande, les fait viser

par le contrôleur de gestion, le SAF,et le directeur de

l'hôpital.

· Il établit et met à jour

régulièrement un catalogue des prix et un planning de maintenance

préventive.

2.2.10. Les services de soins médico-chirurgicaux

et d'aide au diagnostic

Ces services médico-chirurgicaux comprennent plusieurs

spécialités dont entres autres : odontologie-stomatologie,

gastro-entérologie, gynécologie-obstétrique, pneumologie,

dermatologie, orthopédie-traumatologie, ophtalmologie etc. Les services

d'aide au diagnostic sont représentés par l'exploration

fonctionnelle cardiologique, la radiologie, le laboratoire, l'anatomie

pathologique etc.

Les tableaux qui suivent nous font l'économie des

activités enregistrées en 2006 et 2007

Le tableau n° 3 : Résumé des

activités en 2006 et 2007

Années

Actes

|

2006

|

2007

|

Radios conventionnelles

|

341672

|

55152

|

Scanner

|

4480

|

2172

|

Echo

|

3771

|

4943

|

Endos

|

3453

|

4000

|

Labo

|

90249

|

61926

|

opérations chirurgicales

|

5564

|

5320

|

hospitalisations

|

5564

|

5320

|

|

2.3. Les services contribuant directement au recouvrement

Les activités de facturation des prestations et de

recouvrement des créances sont sous la responsabilité du service

administratif et financier (SAF) et de l'agence comptable particulière

et (ACP). La collaboration entre ces deux services est très

étroite et cela est perceptible à l'analyse des procédures

de fonctionnement des guichets.

En effet, le fonctionnement d'un guichet requiert la

présence d'un agent de facturation et d'un caissier. Tandis que le

premier dépend de la division des finances qui fait partie du SAF, le

second est un élément de la division des caisses qui est sous la

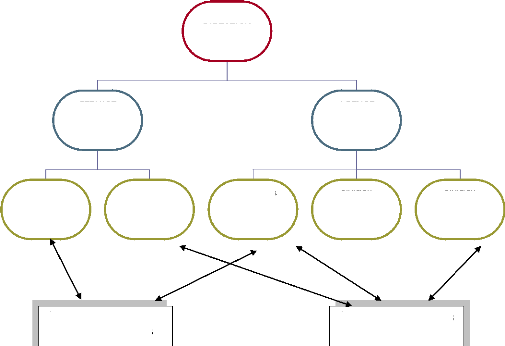

tutelle de l'ACP. L'organigramme partielle ci-dessous ressort certaines des

relations fonctionnelles entre les deux services.

24

2.3.1. Organigramme du SAF et ACP

SERVICE

ADMINISTRATI

F ET FINANCIER

DIRECTION

AGENCE

COMPTABLE

PARTICULIERE

DIVISION FINANCES DIVISION BUREAU

DES ENTREES

DIVISION DES

CAISSES

DIVISION

COMPTABILITE

DIVISION

RECOUVREMENT ET

CONTENTIEUX

Guichets des consultations externes

Guichet des hospitalisés Ou bureau des entrées

(cf. organigramme de HOGGY en annexe)

2.3.2. Le service administratif et financier (SAF)

Le chef du SAF assiste le directeur sur toutes les questions

administratives et financières. Il est l'adjoint du directeur et le

remplace en cas d'absence.

Le chef de service, travaille en étroite collaboration

avec le contrôle de gestion, l'agent comptable particulier, les chefs de

services pour l'expression des besoins en ressources matérielles.

Il a sous sa tutelle les cinq (5) divisions suivantes:

- la division approvisionnement s'occupe de tous les achats de

l'hôpital excepté les produits pharmaceutiques et les

denrées alimentaires.

- la division économat qui gère la buanderie, la

cuisine, le restaurant et le parc automobile. - la division comptabilité

matière qui assure la vérification et la liquidation des

factures.

- la division des finances est chargée, d'une part, de

faire la cotation et la valorisation des

soins médicaux prodigués au patient par les

praticiens et, d'autre part, de l'édition de

factures à adresser aux clients.

- la division bureau des entrées a pour mission de

maîtriser le circuit du malade, d'assurer la facturation des malades

hospitalisés, d'élaborer et de mettre en oeuvre un système

d'information efficace capable de relever le taux de recouvrement des

créances.

Les deux divisions dernièrement citées

participent pleinement au processus de facturation, raison

pour laquelle nous les présentons

spécifiquement.

2.3.3. L'Agence comptable particulière

L'Agent Comptable Particulier assure le règlement des

dépenses, le recouvrement des recettes, ainsi que la confection des

états financiers de chaque établissement public de santé.

Il est correspondant du trésor à qui il transmet pour visa les

états financiers destinés au Conseil d'Etat dans les huit mois

suivant la clôture de l'exercice. Ces états financiers sont soumis

au préalable à l'approbation du Conseil d'Administration.

L'Agent Comptable Particulier est nommé par

arrété du Ministre chargé des Finances sur proposition du

Trésorier Général, et relève dans les

établissements auxquels il est affecté, de l'autorité de

ce dernier. Il doit toutefois respecter les règles d'organisation et de

fonctionnement de l'établissement.

L'agence est composée de trois divisions:

- la division de la Comptabilité,

- la division des Caisses et

- la division Recouvrement et contentieux

Cette dernière est au centre de notre étude. Elle

a pour mission de recouvrer les créances de l'institution dans les

meilleurs délais et de régler tout litige entre l'hôpital

et sa clientèle.

DEUXIEME PARTIE : ETUDE DU SYSTEME DE RECOUVREMENT DE

HOGGY

26

I. ANALYSE DESCRIPTIVE DU SYSTEME DE RECOUVREMENT

Il faut d' abord souligner que, méme si l'objet de

l'étude reste le système de recouvrement, ce dernier ne peut

être compris qu'en rapport avec les procédures de facturation en

vigueur dans l'établissement. C'est pourquoi, verrons nous

successivement, d'abord les services de facturation ; ensuite le bureau des

contrôle de la facturation et enfin la division du recouvrement.

1.1. Les services de facturation

La principale mission de la division de la facturation

consiste à faire la cotation et la valorisation des actes,

séjours et traitement médicaux dont bénéficient les

patients. Pour ce faire, chaque acte prodigué aux patients est

matérialisé par une, deux ou trois lettres majuscules suivies

d'un chiffre. Par exemple, K est mis pour actes opératoires, B pour les

examens de laboratoires, Z pour les radiographies.

Les autres tâches dévolues aux agents de

facturation sont : l'accueil des patients, l'établissement des factures

et des fiches de renseignements.

1.1.1. Les guichets des consultations externes

Ils sont composés de trois guichets situés

à des endroits différents dans l'hôpital.

1.1.1.1. Le guichet des urgences

C'est un guichet qui reçoit les malades en urgence. De

tous les guichets il est le plus important pour être le seul qui

fonctionne à feu continu (24h/24), remplaçant ainsi les autres

guichets à leur fermeture. Il est également le seul guichet qui

autorise le traitement du malade avant règlement de sa facture. La

procédure de facturation au guichet des urgences se déroule selon

le schéma que voici :

Lorsqu'un malade arrive, il est conduit directement chez le

médecin en attendant que son accompagnant donne les renseignements

concernant l'identification du malade à l'aide d'une fiche par l'agent

facturier du SAF (voir annexe). La fiche de renseignements comporte les

éléments suivants :

- Les renseignements concernant le malade avec attribution d'un

index patient (IP) qui

est un numéro unique et personnel attribué

à chaque malade selon l'ordre d'arrivée, Par exemple : 04/3256

signifie le 3256éme malade de l'année 2004. Ce numéro doit

être conservé par le malade pour les consultations

ultérieures et servira à son identification au niveau de

l'hôpital. Dans cette première partie il est indispensable de

noter l'heure d'arrivée du malade et la date.

- Les renseignements concernant l'accompagnant ou le malade

notamment son lien avec

la victime, les références des pièces

déposées en garantie, etc.

- L'engagement solennel à payer les frais médicaux

et d'hospitalisation.

- Les actes pratiqués (partie réservée au

médecin du service des urgences).

Ces renseignements sont reportés dans le registre

d'admission des malades des urgences tenu par le facturier.

La fiche de renseignement dûment établie par

l'agent et signée par l'accompagnant est ensuite introduite chez le

médecin. Ce dernier remplit les actes à prodiguer dans la partie

qui lui est réservée. Si des analyses ou une radiographie sont

prescrites au malade, un infirmier amène au guichet de facturation des

urgences un bulletin d'examen ou de radio rempli par le médecin en deux

exemplaires pour visa. Le premier exemplaire, visé par l'agent de la

facturation est remis à l'infirmier qui accompagne le malade vers le

service prestataire de l'acte prescrit sur le bulletin. Le second est maintenu

au niveau du guichet de la facturation pour servir de pièce

justificative des actes prodigués au malade.

Une fois le diagnostic terminé, le patient va revenir

au guichet avec la fiche dans laquelle tous les actes sont indiqués.

L'agent de facturation lui fait une cotation et lui annonce le montant à

payer. Ce circuit est applicable dans les cas d'un malade non

hospitalisé, les hospitalisés sont facturés par le bureau

des entrées.

28

1.1.1.2. Le guichet de la radio

C'est un guichet qui reçoit ceux qui ont une demande

d'analyse ou de radio. Il reçoit divers types de malades et les services

qui lui sont rattachés sont : la gynécologie pour les femmes en

état de grossesse ; le laboratoire des analyses ; la cardiologie ; la

gastrologie pour les interventions tels que la fibroscopie, l'endoscopie,

etc.

1.1.1.3. Le guichet des consultations et des soins

externes

C'est vers ce guichet que sont orientés les malades qui

viennent consulter à titre externe et anciens hospitalisés qui

reviennent pour contrôle ou bien soins à titre externe.

1.1.1.4. Le guichet de la

kinésithérapie

Ce guichet assure la facturation des services d'ophtalmologie,

d'odontostomatologie et de la kinésithérapie

1.1.2. Le guichet des hospitalisations ou bureau des

entrées

Comme son nom l'indique, c'est une Division qui s'occupe des

aspects relatifs à l'hospitalisation des malades .Cela sur toute la

trajectoire de l'hospitalisé : depuis son admission à sa sortie

et de l'établissement de la facture définitive.

On distingue deux formes d'hospitalisations :

1.1.2.1. Hospitalisation en urgence

Le malade admis en hospitalisation par les urgences est en

premier temps identifié c'est à dire établissement d'une

fiche de renseignement, attribution d'un numéro d'index patient.

Ensuite l'agent de facturation lui délivre

l'autorisation d'admission et vérifie sa solvabilité du

coté du client PAF ou dans les autres cas, le titre de garantie, le

billet d'hôpital (BH), ou le carnet AT et on veille à ce que les

régularisations se fassent dans les 48 heures qui suivent son admission.

Dés que l'urgence est levée et que le malade ne présente

pas de solvabilité de garantie dans les 48 heures, il est «

exéaté » suivant avis du médecin en rapport avec la

Division du

Recouvrement. Au cas contraire l'ordre de « transéat

» est élaboré.

Durant le temps auquel il a résidé à

l'hôpital, le malade va régulariser tous les actes et à sa

sortie , la fiche de pharmacie qui a récapitulé la

totalité des consommables utilisés lui est délivrée

par le service et est transmise au Bureau des Entrées

1.1.2.2. Hospitalisation programmée ou

à froid

Dans ce cas, on suppose que le malade déjà vu

en consultation a rempli toutes les formalités. Le Bureau des

Entrées reçoit le malade avec son bulletin de caisse qui lui est

remise par le Major du service médical, ensuite il lui établit

une autorisation d'admission et d'intervention qui est visée par le chef

du service Administratif financier en un exemplaire sur présentation

d'un reçu de caisse. Et enfin on lui délivre l'autorisation de

transfert à la demande du service d'hospitalisation. A la fin de son

séjour à l'hôpital, le chef du bureau des entrées

met fin à la clôture de la facture en vérifiant le

séjour, si le malade est en règle ou s'il ne l'est pas.

S'il est en règle, le bon de sortie qui lui est

délivré est signé avec mention " EN REGLE ",au cas

contraire le recouvrement est automatiquement saisi avant la sortie.

Tout « transéat » doit faire l'objet d'une

autorisation préalable de la part du chef du Bureau des Entrées.

De même tout mouvement au bloc opératoire et les actes

pratiqués durant les interventions chirurgicales en même temps que

les fiches de pharmacie doivent être communiquées.

1.1.3. Les modalités de facturation et de

paiement

1.1.3.1. Les types de client

- Le particulier à ses frais (P.A.F) :

ils payent en espèces ou par virement bancaire

- Le malade dispose d'un titre de garantie:

c'est soit une lettre de garantie (LG) ou une

prise en charge(P.C) qui est souvent délivrée par

les sociétés et les instituts de prévoyance

maladie (I.P.M) agréés par l'HOGGY. Selon les cas

la prise en charge peut être totale ou

partielle ; dans la seconde éventualité, le

malade paie en espèces la part qui lui revient.

- Le client

est pris en charge par l'Etat par imputation budgétaire (I.B) :

Excepté les

30

agents de santé entièrement pris en charge, ce type

de client paie 1/5 de sa facture.

- Le client est détenteur d'un carnet

d'accident du travail (C.A) délivré par la caisse de

sécurité sociale (C.S.S) : ces clients appelés (A.T) sont

entièrement pris en charge par la (C.S.S)

- Les autres: Ainsi sont nommés les cas

sociaux et le personnel et familles entièrement pris en charge par

HOGGY

1.1.3.2. La cotation.

Tout acte est désigné par une lettre majuscule

de l'alphabet suivi d'un chiffre. Par exemple la lettre Z pour les

radiographies et chiffre qui dépend du type de radio; ainsi Z10

représente la radio du poumon, Z12 la radio la jambe...

Dans cette nomenclature, on retrouve, par exemples, les lettres

K pour cas opératoire, B pour les examens biologiques, C pour les

consultations etc.

1.1.3.3. La tarification

Depuis septembre 2006 une nouvelle tarification fixée

par le Ministère de la santé et de la prévention

médicale est en vigueur dans tous les EPS hospitaliers du pays, y

compris HOGGY. Les nouveaux tarifs proposés sont beaucoup plus bas que

ceux antérieurement appliqués. En plus les factures de

l'état sont très réduites. Par ailleurs, la caisse de

sécurité sociale a signé avec l'hôpital une

convention permettant la réduction des factures des accidentés du

travail (AT).

Ainsi si nous prenons le cas d'une radiographie des poumons (Z

10) avec le tarif appliqué aujourd'hui le montant de la facture est le

suivant:

· P.A.F: 1000 FR. * 10 =10000 FR

· I.B : 665 FR * 10 = 6650 FR

· L.G : 1000 FR * 10 = 10000 FR

· A.T : 500 FR * 10 = 5000 FR

31

saisie

1.2.1. Bureau de contrôle de la facturation

A la fin de chaque journée, les factures

établies au niveau des guichets sont envoyées au bureau de

contrôle pour exploitation ainsi que les états

récapitulatifs des malades reçus aux urgences. Mais, les factures

du bureau des entrées ne sont envoyées qu'à la fin de

chaque mois.

Les agents de ce bureau procèdent, dés

réception de ces liasses au :

- Contrôle des cotations et de la valorisation des actes

prodigués sur le malade. A chaque erreur constatée l'agent dudit

bureau procédera à une correction et contactera, si besoin est,

le client PAF (car les autres types de clients ne reçoivent leur facture

qu'après vérification) pour remboursement ou complément

sur le montant déjà payé.

- A la codification des factures des malades et attribution de

numéros de comptes.

- Au classement des titres de garantie et des imputations

budgétaires par structure et par numéro de compte.

- A l'envoi des liasses déjà corrigées et

codifiées au cellule de saisie informatique pour la saisie des

brouillards.

- A la correction des brouillards venus du bureau de saisie

- A la correction des grands livres édités à

la fin de chaque mois par la cellule de saisie qui, par la suite établit

les factures définitives en 4 exemplaires.

- A la numérotation et datation de ces factures

définitives et à leur report dans le registre des factures.

- A la transmission des factures pour signature au chef du

SAF, puis au chef du contrôle de gestion et enfin au directeur. Ensuite

ces factures signées reviennent vers le bureau de contrôle pour

que les pièces y afférents puissent leur être jointes

après une mise à jour par rapport à d'éventuelles

régularisations des PAF non en règle notifiées dans le

registre des factures

- A la transmission de la facture définitive à la

division du recouvrement pour acheminement vers les clients

32

1.2.2. Cellule de saisie

Les agents de cette cellule se chargent de la saisie

informatique des factures venant des guichets et l'établissement des

factures définitives. Ce, après vérification et

contrôle du bureau de contrôle de la facturation.

1.3. La division du recouvrement

Trait d'union entre la facturation et la comptabilité

financière, la division du recouvrement est sans nul doute le noeud,

voire la finalité de toutes les activités de l'HOGGY. Le

recouvrement se fait sur la base des actes prodigués aux patients donc

des factures existantes.

1.3.1. La réception des factures

L'agent de recouvrement reçoit les factures de la

division facturation qui les transmet par Registre. Il vérifie si toutes

les factures ont été reçues. Il enregistre celles-ci sur

les fiches clients et les transmet aux destinataires.

1.3.2. La transmission des factures

Il y a deux modes de transmission.

-Les transmissions par l'agent de recouvrement ou par vaguemestre

auprès du client. -Les transmissions par poste surtout pour certains

clients (PAF ou clients éloignés)

1.3.3. Mode de recouvrement

1.3.3.1. Recouvrement en amont

Ce système de recouvrement consiste à amener le

client PAF hospitalisé et non en règle de s'acquitter de sa dette

avant d'être exéaté : c'est le recouvrement en amont ou le

recouvrement au chevet du malade.

1.3.3.2. Recouvrement en aval

Ce type de recouvrement qui est le plus courant se fait souvent

en deux (2) manières.

- Par les soins du client lui-même, il se présente

au bureau du recouvrement pour régler. - L'agent de recouvrement va vers

les clients pour recouvrer la créance due à HOGGY

1.3.4. Procédures d'encaissement

1.3.4.1. les virements bancaires

Les références du virement sont

communiquées au recouvrement par la comptabilité. L'agent de

recouvrement établit un avis de recouvrement mouvementé le compte

met à jour le registre des encaissements.

1.3.4.2. Encaissement par chèque bancaire,

CCP

(ou chèque trésor public

certifié)

Il faut noter trois possibilités dans ce cas :

- chèque reçu par courrier postal

- chèque reçu par l'intermédiaire d'un agent

de transmission

- chèque retiré chez le client par un agent de

recouvrement qui, après vérification de l'exactitude du cheque et

de la facture ou des factures payées porte tous les renseignements

afférents au règlement oppose le cachet chèque non

endossable sauf au profit de l'HOGGY.

Il établit ensuite un avis de recouvrement puis mouvemente

la fiche du compte client.

1.3.4.3. Encaissement en

numéraire

Il se déroule de la même manière que

l'encaissement par chèque sauf que l'avis et la somme recouvrée

sont déposés au guichet caisse.

Le caissier établit à son tour un reçu

revêtu de sa signature, du cachet et de la date d'encaissement.

34

1.3.4.4. Encaissement par compensation

d'écriture

Bien que rare, ce mode de paiement peut être

utilisé. La procédure est la même que celui du virement

bancaire

1.3.5. Organisation du travail

1.3.5.1. Le chef de division

Il coordonne et supervise toutes les opérations qui lient

directement les clients gros débiteurs ou les clients hors de Dakar. Il

présente les rapports manuels de recouvrement.

1.3.5.2. Les agents de recouvrement

Ils sont chargés des opérations de recouvrement

et veillent à la mise à jour des comptes et à la

régularité d'écriture. Ils établissent les avis de

recouvrement et mouvement de fiches de comptes clients. Les sorties des agents

obéissent à un planning mensuel. Toute sortie est

justifiée par un programme de sortie.

1.3.5.3. Répartition du

travail

Pour une gestion plus efficace et rigoureuse du portefeuille de

l'HOGGY, il est mieux indiqué et plus pratique de répartir les

clients en deux groupes:

- groupe I constitué par l'ensemble des

types de clients suivants: sociétés, Etat, une partie des PAF

- groupe II composée par l'ensemble des

types de clients suivants: IPM, compagnie d'assurances, une autre partie des

PAF

Chaque groupe et animé par un agent de recouvrement qui

est le responsable du groupe.

1.3.5.4. Les différents supports de travail

- Registre de transmission

- Registre d'encaissement

- Registre de chèques impayés

- Registre de moratoire

- Registre de compte rendu de sortie - Fichier de compte

clients

- Avis de recouvrement

- Etats des sommes recouvrées (mensuel, trimestriel,

semestriel, annuel)

- Fiches comptes clients

- Fiches contrôle avis de recouvrement - Bordereau

d'envoi.

II. Résultats et recommandations

2.1. Les résultats concernant la facturation

2.1.1. La répartition de la clientèle de

l'HOGGY par type

Les particuliers à leurs frais constituent l'essentiel de

la clientèle de l'HOGGY, ils représentaient 46% en 2002 contre

56% en 2006 soit une augmentation de 10 points.

Les sociétés occupent la deuxième place avec

un taux qui varie entre 25 et 27 % suivant la période.

La proportion des agents de l'Etat qui viennent en

troisième position n'a cessé de diminuer d'année en

année ; elle est passée de 20% en 2002 à 14% en 2006. La

rubrique « autres » concerne les cas sociaux et les membres du

personnel (4%) sont pris en charge par l'HOGGY.

La Caisse de Sécurité Sociale qui vient en

dernière position a vu sa part diminuer de moitié durant la

même période.

36

Tableau 4 : Répartition

de la clientèle de l»HOGGY

|

2002

|

|

|

%

|

2003

|

|

|

%

|

2004

|

|

|

%

|

2005

|

|

|

%

|

2006

|

|

|

%

|

|

|

|

|

|

1

|

247

|

866

|

|

1

|

766

|

622

|

|

2

|

040

|

279

|

|

2

|

015

|

938

|

|

|

PAF

|

750

|

414

|

656

|

46

|

|

|

766

|

50

|

|

|

132

|

54

|

|

|

832

|

55

|

|

|

764

|

56

|

|

LG&PC

|

433

|

840

|

591

|

26

|

666

|

792

|

873

|

27

|

862

|

023

|

668

|

26

|

924

|

458

|

289

|

25

|

921

|

304

|

340

|

25

|

|

AT

|

58

|

080

|

812

|

4

|

61

|

341

|

313

|

2

|

52

|

997

|

832

|

2

|

61

|

428

|

044

|

2

|

58

|

954

|

358

|

2

|

|

IB

|

336

|

787

|

707

|

20

|

44 1884

|

498

|

18

|

499

|

855

|

945

|

15

|

550

|

316

|

432

|

15

|

498

|

395

|

484

|

14

|

|

AUTRES

|

69

|

677

|

137

|

4

|

85

|

421

|

875

|

3

|

110

|

808

|

149

|

3

|

144

|

669

|

294

|

4

|

132

|

229

|

695

|

4

|

|

TOTAL

|

1 648

|

800

|

903

|

100

|

2 503

|

307

|

325

|

100

|

3 292

|

307

|

726

|

100

|

3 721

|

151

|

891

|

100

|

3 626 822

|

641

|

100

|

Source : Evaluation finale du Projet d'Etablissement

(2002 - 2006)

2.1.2. La facturation et l'encaissement direct

Durant la période 2002_2006, le montant total des produits

s'élève à 14 792 390 486 répartis comme suit :

|

- encaissement direct :

|

5

|

576

|

708

|

155

|

(38%)

|

|

- à facturer :

|

9

|

215

|

682

|

331

|

(62%)

|

Ces produits ont été multipliés par 2,2

durant la même période.

La faiblesse des encaissements directs explique en grande partie

les difficultés de trésorerie de l'HOGGY. Le paiement direct

(PAF) des patients représente en moyenne 38% des produits.

Tableau 5 : Situation des factures des encaissements

directs

|

ANNEES

|

PRODUITS

|

|

ENCAISSES

|

%

|

A FACTURER

|

|

%

|

|

2002

|

1

|

648

|

800

|

903

|

|

622

|

620

|

906

|

37

|

1

|

026

|

179

|

997

|

63

|

|

2003

|

2

|

503

|

307

|

325

|

|

887

|

851

|

798

|

38

|

1

|

615

|

455

|

527

|

62

|

|

2004

|

3

|

292

|

307

|

726

|

1

|

215

|

222

|

361

|

39

|

2

|

077

|

085

|

365

|

61

|

|

2005

|

3

|

721

|

151

|

891

|

1

|

420

|

658

|

639

|

38

|

2

|

300

|

493

|

252

|

62

|

|

2006

|

3

|

626

|

822

|

641

|

1

|

430

|

354

|

451

|

39

|

2196

|

468

|

190

|

61

|

|

TOTAL

|

14

|

792

|

390

|

486

|

5

|

576

|

708

|

155

|

38

|

9

|

215

|

682

|

331

|

62

|

|

Moyenne

|

2

|

958

|

478

|

097

|

1

|

115

|

341

|

631

|

38

|

1

|

843

|

136

|

466

|

62

|

Source : Evaluation finale du Projet d'Etablissement

(2002 - 2006)

2.1.3. La facturation et l'encaissement par type de

client

La trésorerie de l'HOGGY est, en partie, tributaire du

paiement direct assuré par les particuliers à leurs frais. Or,

l'encaissement direct a assez fortement diminué entre 2002 (79%) et 2006

(69%) soit une baisse de 10 points. La persistance d'une telle situation ne

peut qu'accroître les tensions de trésorerie et par effets

d'entraînement affecter l'accomplissement de la mission de service public

de l'HOGGY.

Pour les agents de l'Etat, le ticket modérateur

représente 20% de la facture globale pour les soins ambulatoires, mais

l'HOGGY n'encaisse en moyenne que 09% ; ce qui laisse supposer qu'il

reçoit beaucoup plus de fonctionnaires en hospitalisation.

Les encaissements directs concernant les lettres de garantie sont

passés de 5 036 140 en 2002 à 8 776 583 en 2006.

Tableau 6 Facturation et encaissement par type de

client

|

2002

|

|

|

|

%

|

2003

|

|

|

%

|

2004

|

|

|

%

|

2005

|

|

%

|

2006

|

|

|

|

%

|

|

PAF ER

|

219

|

148

|

391

|

|

79

|

319

|

837

|

569

|

69

|

427

|

806

|

362

|

67

|

|

1 368 510 449

|

67

|

1

|

384

|

504

|

963

|

69

|

|

PAF NER

|

|

57

|

752

|

602

|

21

|

145

|

207

|

545

|

31

|

210

|

213

|

650

|

33

|

|

671 769 383

|

33

|

|

631

|

433

|

801

|

31

|

|

TOTAL

|

|

276

|

900

|

993

|

100

|

465

|

045

|

114

|

100

|

638

|

020

|

012

|

100

|

2

|

040 279 832

|

100

|

2

|

015

|

938

|

764

|

100

|

|

2002

|

|

|

%

|

2003

|

%

|

2004

|

%

|

2005

|

|

|

%

|

2006

|

|

|

%

|

|

IB TM

|

22

|

839

|

345

|

13

|

29 498 048

|

7

|

33 595 186

|

12

|

40

|

555

|

117

|

7

|

37

|

072

|

905

|

7

|

|

IB AF

|

151

|

652

|

118

|

87

|

412386450

|

93

|

238330285

|

88

|

509

|

761

|

315

|

93

|

461

|

322

|

579

|

93

|

|

TOTAL

|

174

|

491

|

463

|

100

|

441 884 498

|

100

|

271 925 471

|

100

|

550

|

316

|

432

|

100

|

498

|

395

|

484

|

100

|

|

2002

|

|

|

%

|

2003

|

|

%

|

2004

|

|

|

%

|

2005

|

|

%

|

2006

|

|

|

%

|

|

LG PC

TM

|

5

|

036

|

140

|

03

|

6 555

|

198

|

02

|

7

|

485

|

803

|

02

|

11 593

|

073

|

01

|

8

|

776

|

583

|

01

|

|

LG PC AF

|

188

|

890

|

181

|

97

|

283 200

|

046

|

98

|

412

|

807

|

203

|

98

|

912 65

|

216

|

99

|

912

|

527

|

757

|

99

|

|

TOTAL

|

193

|

926

|

321

|

100

|

289 755

|

244

|

100

|

420

|

293

|

006

|

100

|

924 458

|

289

|

100

|

921 304 340

|

100

|

Source : Evaluation finale du Projet d'Etablissement

(2002 - 2006)

PAF ER : Particuliers en règle

PAF NER : Particuliers non en règle

IB : Imputation budgétaire tiers payant

IB AF : Imputation budgétaire à

facturer LG TM : Lettre de garantie tiers payant LG AF

: Lettre de garantie à facturer

38

2.2. Les résultats concernant le recouvrement

2.2.1. Situation du recouvrement des créances.

L'agence comptable a reçu en fin 2006, une facturation

globale de 11 311 988 265 dont les 36% concernent pour l'essentiel l'Etat ; 19%

les sociétés ; 18% les particuliers à leurs frais et 17%

les institutions de prévoyance maladie. Le taux de recouvrement est

relativement satisfaisant pour ce qui concerne les IPM (86%), la Caisse de

Sécurité Sociale (81%) et l'Etat (72%). Par contre, pour ce qui

est des particuliers à leur frais, il est très faible (11%) et on

peut même considérer que les 89% de créances seront en tout

ou partie irrécouvrables. Cette gratuité de fait remet en cause

la viabilité de tous les établissements hospitaliers.

Tableau 7 SITUATION DU RECOUVREMENT DES

CREANCES

|

TYPES DE CLIENTS

|

FACTURES RECUES

|

|

%

|

RECOUVREES

|

|

TAUX RECOUV

|

A RECOUVRER

|

|

%

|

|

SOCIETE

|

2

|

148

|

167

|

772

|

19

|

1

|

410

|

298

|

457

|

66

|

|

737

|

869

|

315

|

17

|

|

IPM

|

1

|

966

|

912

|

145

|

17

|

1

|

701

|

346

|

457

|

86

|

|

265

|

565

|

688

|

6

|

|

ASSURANCE

|

|

45

|

726

|

555

|

4

|

252

|

014

|

712

|

55

|

|

205

|

711

|

843

|

5

|

|

AT CSS

|

|

616

|

720

|

202

|

5

|

|

497

|

053

|

945

|

81

|

|

119

|

666

|

257

|

3

|

|

ETAT

|

4

|

034

|

825

|

581

|

36

|

2

|

914

|

690

|

495

|

72

|

1

|

120

|

135

|

086

|

26

|

|

PAF

|

2

|

087

|

636

|

010

|

18

|

|

221

|

709

|

975

|

11

|

1

|

865

|

926

|

035

|

43

|

|

TOTAL

|

11

|

311

|

988

|

265

|

100

|

6

|

997

|

114

|

041

|

62

|

4

|

314

|

874

|

224

|

100

|

Source : Evaluation finale du Projet d'Etablissement

(2002 - 2006)

2.2.2. Effets de la baisse des tarifs sur les produits

La baisse des tarifs est intervenue le 2 Juillet 2006. Par

rapport à la tarification antérieure la réduction pour les

particuliers à leurs frais est de 40% à 9% suivant les actes

Tableau 8 Comparaison nouveaux et anciens

tarif

|

ACTES

|

ANCIEN TARIF

|

NOUVEAU TARIF

|

ECART EN %

|

|

Consultation

|

7500

|

5000

|

-33%

|

|

K Opératoire

|

1700

|

1500

|

-12%

|

|

B Biologie

|

220

|

200

|

-9%

|

|

Z Radiologie

|

1250

|

1000

|

-20%

|

|

HOSPITALISATION

|

|

|

|

|

Réanimation

|

20000

|

12000

|

-40%

|

|