|

MINISTERE DE L'ENSEIGNEMENT

SUPERIEUR ET DE LA

RECHERCHE

SCIENTIFIQUE

---------------- ----

Université de Cocody

UFR - SEG /

CIRES

|

République de Côte

d'Ivoire

----------------

Union Discipline - Travail

|

/ TYRlORC 12H lD PDNNH INDlDLiDlH 12H lD

&{ tH 1231YRILH HA(lH LHNSHFt 12u

CFLIIèLH 112H 1

FROYHLIHCFH 112H 1l'13( 0 2 $

D.E.S.S Hautes Études en Gestion de la

Politique Économique

Encadreur :

PR. SEKA Pierre Roche

Enseignant/ Chercheur UFR/SEG -

Université de

Cocody

Réalisé par : KOEBA Mahomed

Auditeur GPE 11

Avril 2010

WORLD BANK INSTITUTE

ACBF

THE AFRICAN CAPACITY

BUILDING FOUNDATION

Programme de Formation en Gestion de la Politique

Economique

Boulevard Latrille, près Lycée Classique

d'Abidjan

08 BP 1295 Abidjan 08, Tél : 22486212 ; Fax :22488284

Abréviations et acronymes

BCEAO : Banque Centrale des Etats de l'Afrique de l'Ouest

CFA : Communauté Financière Africaine

CIRES : Centre Ivoirien de Recherche en Sciences Economique et

Sociales CNO : Centre Nord Ouest

DPE : Dossier de Politique Economique

GPE : Gestion de Politique Economique

PIB : Produit Intérieur Brut

UEMOA : Union Economique et Monétaire Ouest Africaine

USA : United States of America

TOFE : Tableau des Opérations Financières de

l'Etat

|

NOTE DE SYNTHESE

Les Etats membres de l'UEMOA, animés par la

volonté d'assurer une meilleure discipline budgétaire en appui

à la politique monétaire commune, ont mis en place un certain

nombre de critères. Ceux-ci qui permettent de créer les

conditions propices à la stabilité des prix et de garantir une

croissance forte et durable. Parmi les critères, il y a le ratio : masse

salariale sur recettes fiscales qui ne doit pas excéder 35%.

Au lendemain de la dévaluation du franc CFA en 1994,

date à laquelle a été mise en place la convention,

nombreux sont les pays de l'UEMOA qui n'ont pas répondu à cette

exigence communautaire. La Côte d'Ivoire est en fait l'un des pays qui

n'ont pas encore respecté ce critère. Devant un tel état

de fait, il s'avère nécessaire d'apprécier

l'évolution de ce ratio pendant ces dix dernières années

(2000 -2009) afin d'apporter une contribution pour la réduction du ratio

à travers la formulation des recommandations. Aux termes de

l'étude, il ressort que la masse salariale est croissante durant toute

la période, créant une pression sur le budget ivoirien.

De 42,14% à l'année 2000, le ratio masse

salariale sur recettes fiscales est passé à 39,66% en 2009.

Certes, il est en baisse comparativement à l'année 2000, mais

reste en deçà de l'objectif communautaire. Cette situation

s'explique par l'importance de l'effectif des agents de la fonction publique

ivoirienne qui croit constamment, mais aussi le faible niveau de mobilisation

des recettes en est responsable. Au vue de cela, les autorités doivent

entreprendre des actions pour soulager l'économie.

Ces actions doivent viser la maîtrise de la masse

salariale par l'orientation des jeunes vers le secteur privé. Pour ce

faire, il faut au préalable une politique de promotion du secteur

privé pour lui donner les moyens de créer des emplois afin que

l'administration publique cesse d'rtre la première destination pour les

nouveaux diplômés. Ceci passe par la création d'un

environnement favorable des affaires (facilités des procédures de

création d'entreprises, octrois de crédits...)

Aussi, les actions doivent aller dans le sens d'une

amélioration de la mobilisation des recettes fiscales. L'Etat pourrait

se pencher véritablement sur une formalisation du secteur informel et

pouvoir l'imposer afin d'élargir l'assiette fiscale. Il est à

noter que l'informel regroupe de nombreux acteurs économiques qui

échappent à la fiscalité et qui pourraient contribuer

significativement à l'amélioration des recettes fiscales. Par

ailleurs, force est de reconnaître que tout cela n'est réalisable

pour la Côte d'Ivoire que dans un climat sociopolitique apaisé.

|

Sommaire

ABREVIATIONS ET ACRONYMES 2

INTRODUCTION GENERALE 7

CHAPITRE I : CADRE THEORIQUE ET DEFINITIONS DES CONCEPTS

11

1-1 LES DEFINITIONS 11

1-2 LES FONDEMENTS THEORIQUES 13

CHAPITRE II : ANALYSES ET INTERPRETATIONS DES RESULTATS

16

2-1 ANALYSE DE L'EVOLUTION DES RECETTES ET DE LA MASSE SALARIALE

DE LA COTE D'IVOIRE 16

2-2 ETUDE D'UNE REGRESSION SIMPLE ENTRE LES RECETTES FISCALES ET

LA MASSE SALARIALE 21

2-2 RESULTAT DE L'ANALYSE DES RECETTES FISCALES ET LA MASSE

SALARIALE 21

CONCLUSION ET RECOMMANDATIONS 22

BIBLIOGRAPHIE 26

ANNEXES ERREUR ! SIGNET NON DEFINI.

Introduction générale

1- Contexte

L'environnement économique international connaît

de profondes mutations. La globalisation des marchés devient croissante.

A cela s'ajoutent une exacerbation sans précédent de la

concurrence et l'accélération de la tendance à la

multiplication des blocs régionaux. Tout ceci rend urgente

l'intégration des économies afin de faire face aux grands

défis de développement. Cette nouvelle tendance recommande la

mise en oeuvre de certaines normes. Pour ce faire, les économies se

fixent des objectifs auxquels chaque pays est amené à atteindre.

L'Afrique de l'ouest francophone, dans sa grande majorité ne reste pas

en marge de ces grands changements. Alors elle relance1 son

intégration autour de l'Union Economique et Monétaires Ouest

Africaine (UEMOA) afin de répondre à cette exigence de l'heure

(la mondialisation). En effet, les pays

membres de l'UEMOA se sont engagés à partir de 1994 dans un

processus d'intégration économique et monétaire. Cet

élan a été renforcé par l'adoption le 8

décembre 1999 d'un Acte additionnel au traité de l'UEMOA,

«portant pacte de convergence, de stabilité, de croissance et de

solidarité entre les Etats membres de l'UEMOA» et d'un

règlement communautaire en date du 21 décembre 1999 portant mise

en °oeuvre du Pacte de convergence. Cette

«constitutionnalisation» de la convergence place cette

dernière au coeur du processus d'union économique, au mrme titre

que la conduite de la politique monétaire ou l'édification d'un

marché commun.

Dans cette lancée, l'UEMOA, soucieuse d'assurer une

meilleure discipline budgétaire en appui à la politique

monétaire commune, a mis en place un certain nombre de critères.

Cela permettra de créer les conditions propices à la

stabilité des prix et à une croissance forte et durable. Ces

critères sont de deux ordres : critères de 1er ordre

et les critères de second ordre. Parmi les critères de second

ordre, il y a le fait que la masse salariale de chaque pays de l'UEMOA ne doit

pas excéder 35% des recettes fiscales.2

1 Il s'agissait d'une part de consolider l'UMOA, et d'autre part

de contribuer à l'accélération du processus

d'intégration régionale qui, au file du temps a perdu de son

impulsion après son lancement dans les années 1970

2 Sa mise en oeuvre comporte deux (02) phases : la

phase de convergence allant du 1er janvier de l'an 2000 au 31

décembre 2002 et la phase de stabilité commençant le

1er janvier de l'an 2003

Depuis la signature de cette convention, nombreux sont les

Etats qui éprouvent visiblement des difficultés ou du moins n'ont

pas traduit les conventions dans leurs économies

respectives3. Principal employeur en général,

l'administration publique africaine doit faire face à l'épineuse

question d'emploi des jeunes. Cela dans un environnement où la

fiscalité n'est pas suffisamment fournies au regard de la faiblesse des

recettes et l'existence de plusieurs secteurs économiques non

imposés. La conséquence immédiate se fait ressentir sur

les budgets des différents Etats. Cela en témoigne le

nombre des Etats qui ont un ratio masse salariale sur les recettes fiscales

élevé et dépassant les 35% comme l'aurait souhaité

l'UEMOA.

Devant un tel bilan, la question qui s'impose est de savoir si

le critère est en conformité avec la réalité de la

plupart des économies ou si le non respect est le reflet d'un

problème de gouvernance de nos institutions en général

?

2- Problématique et justification du choix du

thème

La Côte d'Ivoire, à l'instar de nombreux pays, ne

fait pas exception. En effet, la Côte d'Ivoire, pays à forte

potentialité économique de l'UEMOA (en 2007, la contribution de

la Côte d'Ivoire représentait 34% du PIB de l'UEMOA), peine

à respecter les critères de convergence de la communauté.

En effet, au titre des critères de second rang, seuls deux objectifs ont

été atteints par la Côte d'Ivoire. Il s'agit du

critère portant respectivement sur les taux d'intérêts

réels positifs et sur la stabilité du taux de change réel.

Le cas précis du critère ratio masse salariale sur les recettes

fiscales de la Côte d'ivoire est passé de 43,6% en 2007 à

43,9% en 2008 pour un objectif de 42,5%.Quant au ratio corrigé, il a

été de 41,2% contre 43,4% en 2007. Les dépenses publiques

notamment la masse salariale croît de façon exponentielle tandis

que les recettes fiscales ne suivent pas ce rythme. Ce qui creuse

l'écart entre recettes et dépenses. Le salaire, étant une

composante importante des dépenses publiques, participe

considérablement au gap entre les recettes et dépenses

contribuant ainsi au déficit des finances publiques. Le poids de la

masse salariale est telle qu'une réflexion s'avère utile afin de

trouver un début d'explication et d'entrevoir des mesures à

même de pouvoir y remédier. Pour ce faire, le sujet : «

l'évolution de la masse salariale de la Côte d'Ivoire

et le respect du critère de convergence de

3Selon lebilan 2009 de

l'UEMOA quatre Etats membres, le Bénin, le Niger, le

Sénégal et le Togo ont respecté ce critère à

ce jour. Pour les autres Etats, les résultats se présentent comme

suit : 44,7% pour le Burkina Faso, 43,9% pour la Côte

(41101-,P1EE,ElPSIXrPlTP X41--Bissau et 35,8% pour le Mali

l'UEMOA », nous permet

d'aborder la question du respect des critères par les pays de l'UEMOA

d'une manière générale tout en s'attardant sur le cas

particulier du critère ratio masse salariale/recettes fiscales de la

Côte d'Ivoire. Ce qui permettrait de proposer des recommandations afin de

pouvoir soulager les finances publiques de la Côte d'Ivoire.

3- Objectif de l'étude

L'objectif général de la présente

réflexion est d'apprécier l'évolution du ratio masse

salariale sur recettes fiscales par rapport au respect du critère de

l'UEMOA et d'en faire quelques recommandations ou suggestions.

Les objectifs spécifiques sont :

· apprécier l'évolution de la mobilisation

des recettes fiscales ;

· analyser l'évolution de la masse salariale ;

· faire une comparaison de l'évolution de la masse

salariale à celle des recettes fiscales.

4- Hypothèses

Les objectifs ci-dessus aussi pertinentes que

soient-ils ne peuvent être atteints sans la formulation

des hypothèses. Pour ce faire, les hypothèses suivantes sont

formulées:

· H1 : la masse salariale évolue

plus rapidement que les recettes fiscales ;

· H2 : le taux de recouvrement demeure

faible, du manque du fonctionnement des institutions de recouvrement et de

l'existence des fraudes et l'évasion fiscale;

· H3 : la masse salariale croît

du fait de l'augmentation des effectifs.

5- Méthodologie

L'étude est basée en priorité sur

l'exploitation du diagnostic du document de programmation financière

à travers le Tableau des Opérations Financières de l'Etat

(TOFE).

La recherche documentaire sur les finances publiques et

particulièrement sur la convergence de l'UEMOA a permis d'asseoir les

concepts de travail.

Aussi, il a été IPSRr.1Ct/d'aYRi1111-FRXL1 4

11-MiS1-LIRCC1-A1-WRXrF1-s FSRXIR'REI1-CILRC des données pratiques et de

pouvoir les confronter à celles recueillies dans les documents

(E1EaRtioTX1- 1dX 58,I5 ( 6, IEIElIRthoTX1-WEd1- 1l'aPECMCC1- RE1-s U6$

««)

/1- 1101Yail s'articule IXtRXUAXC ISOC IEICUr1- Icomme suit :

v Chapitre I : Cadre théorique et

définitions des concepts

I0 41111MGDCW EF1- EFKDSLIr1- 1d1- 1SRXYoir cerner les concepts

relatifs à cette présente réflexion 1-l

d'éCRCF1-LTTX1-lTX1-s/11RCd1-P1-CW1-C la PMor1-.

v Chapitre II : Analyses et

interprétations des résultats. Il sera présenté

epC30M1- 121- 1lTYRlXtiRC des recettes fiscales et de la masse salariale sur la

période allant de 2000 à 2009. Ces analyses seront suivies des

interprétations et des recommandations.

Chapitre I : Cadre théorique et

définitions des concepts

Dans le but de pouvoir analyser convenablement le sujet, et

comprendre sa complexité, il convient de circonscrire au

préalable le cadre théorique. Pour ce faire, il sera

procédé aux définitions des concepts et l'explication de

quelques fondements théoriques en référence avec le

sujet.

1-1 Les définitions

1-1-1 La masse salariale

La définition du concept et du contenu de la masse

salariale au sein des Etats membres de l'UEMOA demeure une préoccupation

actuelle. C'est ainsi que, le Conseil des Ministres de l'Union, la Commission

de l'Union Economique et Monétaire Ouest Africaine a inscrit dans son

programme d'activités 2010, la réalisation d'une étude sur

la définition du concept et du contenu de la masse salariale au sein des

Etats Membres de l'UEMOA.

Pour l'étude, la définition est la suivante : la

masse salariale est le cumul des rémunérations brutes des

salariés de l'établissement (hors cotisations patronales). Les

rémunérations correspondent aux salaires et primes des

salariés au cours de l'année d'exercice. Il s'agit pour notre

étude de nous contenter de la rémunération versée

par l'Etat ivoirien à ses agents de toute catégorie y compris

ceux qui sont à la retraite.

1-1-2 La fiscalité

La fiscalité vient du mot fiscal qui à son tour

dérive du terme latin « FISCUS » qui signifie PANIER. Dans le

temps, le panier servait aux collectes de fonds pour le fonctionnement de

l'administration. Selon KAKONGE KAMANGU, la fiscalité est la science des

impôts avec les lois et procédures de taxation, de perception, des

réclamations relatives en vigueur dans un pays à une

époque donnée.

1-1-3 La politique fiscale

Elle renvoie à la manière dont l'Etat exerce une

influence sur l'ensemble de ses décisions budgétaires. Il s'agit

du processus consistant à manipuler les impôts aux fins de

contribuer à amortir les oscillations économiques et favoriser le

maintien d'une économie progressive, assurant un degré d'emploi

élevé affranchi de toutes poussées excessives d'inflation

et de déflation.

1-1-4 Les recettes fiscales

Ce sont toutes les recettes réalisées par

l'administration fiscale à travers la perception des

impôts4.Autrement dit, il s'agit des recettes

réalisées par la perception et le recouvrement des impôts

relatifs aux biens palpables (impôt réel), aux revenus

(impôt cédulaire sur le revenu) et enfin l'impôt relatif

à la consommation (impôt sur le chiffre d'affaires).

Toute économie a besoin pour son existence de

ressources. Ces ressources peuvent ~tre des ressources reçues d'une

économie étrangère ou des personnes morales ou physiques

nationales (dons dettes, subventions) ou des ressources propres à

l'économie (recettes fiscales et non fiscales).

Ces ressources sont appelées « propres

a» car provenant de l'activité mrme de

l'économie donnée. Elles servent de mesure du dynamisme de

l'économie.

Par ailleurs, la mesure de cette dernière permet non

seulement de connaître l'état de santé de

l'économie, mais aussi d'apprécier l'autonomie financière

et sa capacité à créer de la richesse.

1-1-5 L'assiette fiscale

C'est l'évaluation de la matière imposable.

Cette évaluation peut ~tre forfaitaire soit par dépôt d'une

déclaration à l'administration ou une déclaration par le

contribuable ou une tierce. En Côte d'Ivoire, il existe divers types

d'impôts que sont les impôts directs, les impôts indirects,

les taxes sur les produits pétroliers ainsi que les taxes sur les

importations et les exportations.

1-3-6 La convergence économique

La convergence économique peut être

définie comme la diminution des écarts entre des ensembles

d'indicateurs relatifs à plusieurs pays. Ces critères

(indicateurs) permettent non seulement de promouvoir les pratiques de bonne

gestion financière mais facilitent également l'intégration

économique régionale. Par ailleurs, la poursuite de ces objectifs

contribue à améliorer les structures de ces économies

(base fiscale, répartition des dépenses~) ainsi que la pertinence

et l'efficacité des politiques économiques communes des

unions.

4 Jean KAKONGE KAMANGU le définit quant comme « une

prestation pécuniaire directe ou indirecte requise des personnes

physiques ou morales par voie d'autorité, à titre

définitif et sans contre partie, en vue de permettre à l'Etat de

couvrir ses charges publiques »

Mathématiquement, on dit que deux pays I et J

convergent aléatoirement dans le temps par rapport à une variable

macroéconomique Z quelconque, si pour toute constante arbitrairement

très petite å, il existe une date t* à partir de laquelle

l'espérance mathématique de l'écart entre les variables

ZIt et ZJt devient inférieure ou égale à cette

constante.

1-2 Les fondements théoriques

1-2-1 La courbe de Laffer

La courbe de Laffer stipule qu'au-delà d'un seuil

critique d'imposition (50%), les recettes fiscales diminuent parce que

l'alourdissement de la charge fiscale décourage l'activité.

Paradoxalement, on peut accroître les recettes fiscales en diminuant le

taux d'imposition. Si le taux est faible, il y a plus d'activités, donc

plus de revenus imposables. Cette théorie reste la

référence en matière de politique fiscale. Elle est

couramment connue par l'expression « trop d'impôts tuent

l'impôt » Cela se traduit la corrélation négative qui

existe entre le taux élevé d'impôt et la recette

fiscale.

La démonstration microéconomique se fait de la

manière suivante : l'augmentation de l'impôt diminue le revenu du

particulier, en faisant augmenter son effort de compensation. C'est ce qu'on

appelle effet de revenu. L'augmentation du taux marginal diminue le revenu

supplémentaire, en faisant aussi réduire l'effort de

compensation. C'est ce qu'on appelle effet de substitution. Ce qui provoque une

inefficacité économique. Donc, l'impôt neutre serait celui

qui permet de lever des recettes fiscales sans engendrer l'effet de

substitution.

1-2-2 Les fondements du système fiscal ivoirien

Le système fiscal ivoirien repose essentiellement sur deux

principes5:

Le premier est relatif aux prérogatives de puissance

publique qui stipule que seul l'Etat, en vertu de ce « droit

général de réquisition » des personnes et des biens

dont il dispose, peut exiger des citoyens des impôts de toute nature.

Le second est arrimé à la théorie fiscale

dont l'objet est l'étude des prélèvements et des effets

qu'ils sont susceptibles de produire sur l'économie nationale et sur la

société. Ainsi, la notion d'optimalité est-elle au coeur

de la conception d'un système fiscal qui se veut viable. En effet, la

théorie du bien-être dont les pionniers furent Léon WALRAS,

Vilfried PARETO et Wassily LEONTIEF, relève une condition

5 NOUFE (R.S) : Analyse coût efficacité

des reformes fiscales : cas de la Côte d'Ivoire, Note au Ministre,

février 2006

essentielle d'optimalité en matière de

système fiscal en ces termes : « pour être optimal, un

système fiscal doit etre tel que l'égalité entre le taux

de substitution technique entre deux biens dans le processus de production et

le taux marginal de substitution entre ces mêmes biens dans le processus

de consommation , ne soit pas perturbée par l'introduction d'un

impôt pour tous les producteurs et consommateurs de cette paires de biens

».

1-2-3 La théorie de la convergence

La question qui se pose est ce qu'il adviendra si les

tendances actuelles se confirment. D'abord les années passées ont

été exceptionnellement mauvaises: les choses devraient

s'améliorer un peu plus pour les pauvres avec la reprise de

l'économie mondiale. Ensuite parce que l'avenir sera

façonné par les décisions prises aujourd'hui. Il n'y a pas

de fatalité de la divergence. On observe plusieurs exemples de

convergence des revenus d'économies profondément

intégrées, et le cas de croissance accélérée

ne manquent pas parmi les pays très pauvres. Les meilleurs exemples de

convergence absolue viennent des pays fortement intégrés, qu'ils

s'agissent de la convergence régionale au sein des états unis, du

Japon ou des pays européens, ou de la convergence observée dans

le cadre de l'union européenne où ses pays ont réduit un

peu de leur retard sur les Etats Unis

1-2-4 Les enjeux de la convergence économique

U ne union monétaire implique une politique

monétaire commune. Pour qu'une telle politique n'engendre pas

d'asymétrie, il faut, en principe, que les pays aient des structures

économiques similaires. Ainsi, par exemple les économies

européennes ont été diversement affectées par les

deux chocs pétroliers, selon, notamment leur degré de

dépendance énergétique. Dans une telle situation, les

politiques économiques nationales doivent pouvoir répondre de

manière appropriée et souvent différenciée à

ces chocs, or la contrainte de monnaie unique en obligeant les pays membres

à une réponse macroéconomique commune et uniforme, peut

entraîner une détérioration de la position relative des

pays les plus vulnérables. Quelle diversité et quel degré

d'hétérogénéité sont compatibles avec

l'adoption d'une monnaie commune ? Après tout, les pays existants sont

des entités non homogènes et les régions coexistent

malgré la différence leurs structures économiques dans un

espace de monnaie unique. La littérature relative aux zones

monétaires optimales date des années soixante ( Mundel, 1961 ).

Mais les controverses qu'elle a suscitée

sont loin d'être éteintes, et celle ci retrouvent

aujourd'hui toute leur actualité avec l'avènement de l'euro. Il

est généralement admis qu'une UnIon monétaire implique la

convergence nominale entre les pays. Comme dans un système de changes

parfaitement fixes, si un pays membre est atteint par un choc (négatif)

spécifique de demande, il ne pourra dans une union monétaire y

répondre en abaissant ses taux d'intérêt ou en ajustant son

taux de change nominal. Si les prix et les salaires sont peu flexibles,

l'ajustement se fera principalement par la baisse de la production et de

l'emploi. De même, un choc négatif réel spécifique

nécessiterait un ajustement du salaire réel qui, en

présence de rigidité des salaires nominaux, pourra être

résorbé par un taux d'inflation plus élevé.

Cependant, dans une union monétaire de tels différentiels

d'inflation entre pays membre ne sont possible qu'à court terme. De

plus, avec une seule monnaie, il y aura un seul taux d'intérêt, et

par conséquent, ce dernier ne peut pas être utilisé de

manière différenciée selon les pays, ce qui, en cas de

choc réel spécifique, engendrera des divergences réelles.

Le traité de Maastricht, par exemple, impose aux pays de la

communauté un certain nombre de critères de convergence qu'ils

doivent atteindre à la fin des années 1990 pour pouvoir

participer à l'union économique et monétaire.

Vraisemblablement, ces critères ont été conçus de

manière à permettre aux membres potentiels d'aborder l'union

monétaire avec des structures suffisamment comparables et, par la suite

une discipline commune en matière de politique économique. Mais,

parce qu'ils sont exclusivement fixés en terme nominaux, il faut pour

cela supposer que la convergence nominale favorisera la convergence des

structures économiques et que la stabilité de la politique

monétaire sera bénéfique pour les pays pauvres du groupe

des participants à l'union.

Chapitre II : Analyses et interprétations des

résultats

Notre travail se focalise sur l'évolution des

différentes données de la période allant de 2000 à

2009.

S ur cette période, il sera principalement

analysé les recettes fiscales, la masse salariale. Aussi sera t-il

question d'apprécier l'évolution du Produit Intérieur Brut

(PIB) et les autres recettes d'une manière générale.

Pour ces analyses, c'est la méthode des tendances des

différentes variables qui seront appréciées à

travers leur évolution sur la période. Aussi, des croisements

statiques vont permettre d'établir la corrélation entre certaines

variables.

Tout ceci sera appuyé par des graphiques illustratifs des

évolutions tendancielle Les analyses donneront lieu à des

interprétations

2-1 Analyse de l'évolution des recettes et de la

masse salariale de la Côte

d'Ivoire

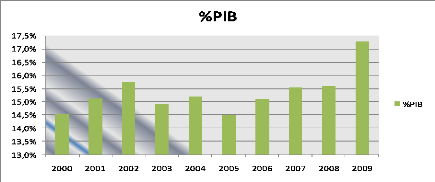

2-1-1 Evolution de la contribution des recettes fiscales au

PIB

Source : Données du DPF, Groupe 3, 2010

Conformément à l'un des critères de

convergence de l'UEMOA, le taux de pression fiscale doit être

supérieur ou égal à 17%. On pourrait affirmer que des

efforts importants ont été faits pour l'atteinte de cet objectif.

En effet, on est passé d'un taux de pression fiscale de 14,5% en 2000

à un taux de pression fiscale de 17,3%. Cela serait tributaires sans

doute de l'ensemble de mesures prises dans le cadre de

l'assainissement des finances publiques. Par exemple, cette

évolution est en partie due à l'application d'une nouvelle

classification des recettes pétrolières.

2-1-2 Evolution des recettes totales et les recettes

fiscales

Source : Données du DPF, Groupe 3,2010

Les recettes totales (hors dons) et les recettes fiscales ont

évolué de façon monotone. Cette allure est marquée

par une croissance stable durant la période 2000 à 2009. Les

recettes fiscales, après une légère baisse

constatée en 2002 et 2003, elles se sont stabilisées dans une

tendance haussière durant le reste de la période. Elles sont

passées de 1237 milliards de FCFA en 2000 à 2 145 milliards de

FCFA en 2009, soit un taux de croissance de 5,65%.

Aussi, convient-il de remarquer que les recettes croissent

à rythme plus élevé que

celui spécifique des

recettes fiscales. En effet, le taux de croissance des recettes

totales est

de 5,7% tandis que celui des recettes fiscales se situe à 5,1% sur la

évolution des recettes totales et les recettes

fiscales

période.

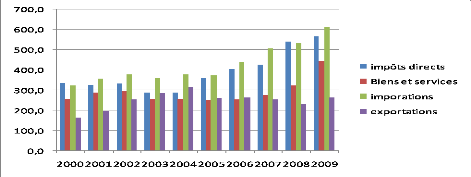

2-1-3 L'évolution des composantes des recettes

fiscales

Source : Données du DPF, Groupe 3,2010

Le graphique ci-dessus montre que toutes ses composantes des

recettes fiscales à l'exception des recettes fiscales sur les

exportations, ont enregistré globalement une croissance stable durant la

période. Cependant, il faut remarquer que la période 2003- 2005

se particularise par une situation quasi stationnaire des différentes

composantes. Cela pourrait s'expliquer par la situation sociopolitique. Cette

situation de crise ne permettait pas le recouvrement des recettes dans les

zones gouvernementales. C'est également la conséquence de la

baisse des activités économiques, notamment marquée par la

fermeture des nombreuses PME/PMI suite par les départs de nombreux

investisseurs étrangers de fait de la crise sociopolitique que traverse

la Côte d'Ivoire.

Concernant les recettes fiscales sur les exportations,

après un pic remarquable de 316 milliards de FCFA en 2004, elles

connaissent globalement une baisse jusqu'en

Bens et services

2009 (les recettes fiscales sur les exportations sont 266,1

milliards de FCFA en

imorations

2009). Ce qui traduit la baisse des exportations des

dernières années.

En somme, on constate que les impôts sur les importations

représentent la composante qui mobilise plus de recettes suivie des

impôts directs.

2000 2001 202 2003 2004 205 2006 2007 2008 2009

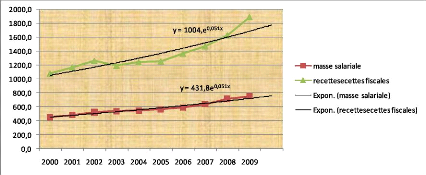

2-1-4 Evolution de la masse salariale et les recettes

fiscales

Source : Données du DPF, Groupe 3,2010

L'analyse du graphique ci dessus montre une tendance

haussière de la masse salariale. En effet, la masse salariale est

passée de 454,1 milliards de FCFA en 2000 à 749 milliards de

FCFA, soit un taux de croissance de 5,13%. Cela s'explique d'une part par le

nombre croissant des agents de la fonction publique et d'autre part par les

différentes mesures à incidence financière prises par le

gouvernement durant la période.

En effet, l'effectif des agents et fonctionnaires de la

fonction publique ivoirienne est passé de 98 000 agents en 2002 à

160 000 agents en 20106, soit un taux de croissance quasi

exponentiel de 63,26%. Par ailleurs, en 2007 par exemple, la forte progression

de cette masse salariale (+8,0%) serait liée principalement aux

10040051

indemnités de logement attribuées aux

instituteurs, au versement de l'indemnité paramédicale du

personnel technique de santé et a l1-engagem eD AGe

9as/ de11001171 recrues dans les rangs des

Forces Armées Nationales.

rectesc

y = 43180,051x

Aussi, convient-il de noter la présence dans l'effectif

des agents de la fonction

Expon. (recettesecettes fscales)

publique, des agents fictifs qui viennent grever le poids de la

masse salariale

ivoirienne. Ce qui conduit l'Etat ivoirien à

entreprendre une politique allant dans le

07

sens de la modernisation de la gestion de ses agents via le

système intégré de gestion des fonctionnaires et agents de

l'Etat (sigfae).

Une analyse comparative des droites de tendance des recettes

fiscales et de la masse salariale, montre des taux de croissance similaires sur

la période. En effet, le taux de croissance est de 5,1% pour les

recettes fiscales et pour la masse

6 Source : Le quotidien Fraternité

matin du samedi 17- dimanche 18 avril 2010 N° 13632, page

4

salariale. Ce qui signifie que les recettes fiscales et la

masse salariale croissent au même rythme. Et cela

traduit qu'à politique inchangée, l'écart entre ces deux

agrégats demeurera le même. Ainsi, une amélioration du

ratio masse salariale/ recettes fiscales n'est pas envisageable. Pour changer

cette donne, il faut nécessairement une politique volontariste qui

jouera sur ces deux agrégats ci-dessus cités.

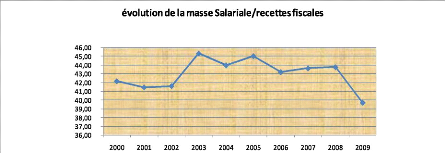

2-1-5 Evolution du ratio masse salariale / recettes

fiscales

Source : Données du DPF, Groupe 3,2010

L'évolution du ratio masse salariale/recettes fiscales a

connu plusieurs mouvements. Il est resté décroissant de 2000

à 2002 qui est la période avant la crise.

On a enregistré un pic de 45,33% en 2003, ce qui

pourrait s'expliquer par les effets de la crise sur la mobilisation des

recettes dans les zones sous contrôle des forces non gouvernementales.

De 2003 à 2006, le ratio a évolué en dents

de scie avec une tendance à la baisse.

Cette légère

baisse est suivie d'une baisse substantielle du ratio traduisant la reprise

4600

des activités économiques imputable à la

situatiIM 3Fccalm ie constatée depuis 0 20077 et le

recouvrement de certaines taxes dans les zones sous contrôle des forces

non gouvernementales.

C'1-Milainsi qu'eIZ209 onia enregistré un

ratio de 39,66%, soit une baisse moyenne

de 5,88% sur la période.

Cette baisse du ratio est uQICdic131Wr de l'effort dans larecherche

de la convergence de l'UEMOA.

7 Baisse de la tension grâce aux Accords Politiques de

Ouagadougou signés en mars 2007 entre les parties prenantes de la guerre

sous l'égide du Président du Faso

2-2 Etude d'une régression simple entre les

recettes fiscales et la masse salariale

Une régression entre les recettes fiscales (variable

dépendante) et la masse salariale (variable indépendante), permet

d'apprécier la relation entre ces deux variables. Le résultat de

cet exercice donne ce qui suit :

2-2-1 Tableau d'estimation du modèle

|

Source

|

|

|

SS

|

df MS

|

|

Number of obs = 10

|

|

+

|

|

|

|

|

F( 1, 8)

|

= 126.78

|

|

Model

|

|

|

510972.347

|

1 510972.347

|

|

Prob > F

|

= 0.0000

|

|

Residual

|

|

|

32242.4276

|

8 4030.30345

|

|

R-squared

|

= 0.9406

|

|

+

|

|

|

|

|

Adj R-squared = 0.9332

|

|

Total

|

|

|

543214.774

|

9 60357.1972

|

|

Root MSE

|

= 63.485

|

|

Recettes

|

|

|

Coef.

|

Std. Err. t

|

P>|t|

|

[95% Conf.

|

Interval]

|

|

+

|

|

|

|

|

|

|

|

Salaire

|

|

|

2.512349

|

.223126 11.26

|

0.000

|

1.997819

|

3.026878

|

|

_cons

|

|

|

-103.7429

|

130.9683 -0.79

|

0.451

|

-405.7564

|

198.2706

|

2-2-2 Interprétation

Au vue de l'estimation du modèle ci-dessus on constate que

la variable masse salariale est significative et est liée positivement

aux recettes fiscales.

Le R 2 ajusté qui a une valeur de 0,9332 et qui

n'est pas influencé par la taille de l'échantillon, permet

d'attester de la bonne qualité de la variable explicative.

La probabilité de FISCHER qui a une valeur de 0,0000,

permet de conclure que le modèle est globalement significatif.

2-2 Résultat de l'analyse des recettes fiscales et

la masse salariale

La Côte d'Ivoire présente une faiblesse des

résultats s'agissant des critères de second rang, dont

l'essentiel est déterminé par des agrégats

budgétaires, traduisant, a l'évidence, des problèmes

d'ajustement budgétaire. En particulier, la propension relativement

forte des dépenses primaires rend peu visibles les efforts de

recouvrement des recettes budgétaires surtout en temps de crise.

L'absence de

soutien financier extérieur, entraine d'importantes

pressions qui peuvent largement excéder la capacité des finances

publiques. Cela explique donc la dégradation des ratios relatifs

à la masse salariale et aux investissements.

L'analyse de l'évolution des recettes fiscales et de la

masse salariale, donne des taux de croissance similaires sur la période

2000 à 2009, des taux de croissance de 5,1%. Ce qui va se traduire par

le maintien du poids de la masse salariale sur les recettes fiscales et

compromettant ainsi le respect de la converge de l'UEMOA si rien n'est fait.

Cependant, si l'on se contente de l'évolution de la

dernière année (2009) comparativement en 2008, on pourrait

affirmer que le poids de la masse salariale va baisser dans le temps et pour

ainsi atteindre l'objectif de l'UEMOA. En effet le taux croissance de la masse

salariale et celle des recettes fiscales entre 2008 et 2009 sont respectivement

de 5,24% et de 16,12%.

Conclusion et recommandations

L'objectif général de la présente

réflexion était d'analyser l'évolution du ratio masse

salariale sur recettes fiscales par rapport au respect du critère de

l'UEMOA et d'en faire quelques recommandations ou suggestions. Pour ce faire,

la recherche documentaire et le diagnostic du TOFE de la Côte d'Ivoire,

et de bien d'autres sources ont été nécessaires pour mener

à bien cet exercice.

Aux termes de l'étude, on peut constater que le ratio

masse salariale / recettes fiscales est resté supérieur à

35% sur toute la période de l'étude. Certes, il est en baisse

comparativement à l'année 2000 où il était à

plus de 40%. Cette situation s'explique par l'importance de l'effectif des

agents de la fonction publique ivoirienne qui croit constamment. Aussi, le

niveau du ratio est le corollaire de la situation socio politique qui oblige

l'Etat à prendre des engagements qui grèvent la masse salariale.

Tout cela impose à l'Etat ivoirien d'entreprendre des actions pour

soulager l'économie. D'où l'intér~t de formuler des

recommandations capables d'impacter à court et moyen terme sur le

ratio.

Dans la recherche de la diminution du ratio masse salariale

recettes fiscales, en vue d'atteindre le critère de convergence de

l'UEMOA, il y a à priori deux mesures envisageables. On peut soit

entreprendre une politique tendant à réduire la masse salariale

ou soit mettre en °oeuvre une politique de croissance des

recettes fiscales.

Envisager la réduction de la masse salariale englobe en

elle-même deux possibilités. On peut soit diminuer l'effectif des

fonctionnaires en cessant de recruter ou diminuer si possible les salaires des

agents. Dans tous les cas, toute politique de maîtrise de la masse reste

difficile à appliquer pour plusieurs raisons:

- une mesure de réduction de la masse est quasiment

impossible car cela crée nécessairement des remous sociaux ;

- la réduction de la masse salariale joue

négativement sur les recettes fiscales car les salaires font parti de la

base taxable ;

- conformément à la théorie

néoclassique la masse salariale nominal est rigide quelque soit la

situation ;

- aussi, un pays en développement comme la Côte

d'Ivoire, a besoin des agents en nombre pour assurer ses objectifs de

développement. Par exemple pour améliorer le système

sanitaire, il est nécessaire d'avoir un certain nombre de personnel

soignants pour un nombre de population donnée. Or un pays comme la

Côte d'Ivoire n'a pas encore répondu à cette norme par

exemple, d'où l'obligation de recruter des agents de la santé

;

- par ailleurs, les avancements même des salariés

constatés chaque année, suffisent pour faire accroitre la masse

salariale dans sa globalité.

En somme, en dépit du fardeau de la masse salariale sur

le budget, une politique de réduction de la masse salariale semble peu

recommandable au vue de ses conséquences, mais aussi du point vu de la

fiscalité car le salaire constitue après tout une base

taxable.

Au vue des limites ci-dessus énoncées, seules

les politiques fiscales répondent mieux à la réduction du

ratio pour le respect de la convergence de l'UEMOA. Tout ceci ne peut avoir les

résultats escomptés que dans un environnement où les

institutions fonctionnent sans grandes difficultés. C'est-à-dire

que la bonne gouvernance doit être au centre de toutes les actions.

Comme toutes les économies de la sous région,

l'économie ivoirienne est caractérisée par la

prédominance d'un secteur informel. Un tel secteur non

maîtrisé, échappe à toute imposition. De ce fait, la

fiscalité ne concerne qu'une partie des secteurs d'activité. Il

faut donc rendre formel l'activité de ces acteurs économiques qui

ne contribuent pas à l'amélioration des recettes fiscales afin de

permettre à l'Etat

de respecter le critère de convergence et honorer ainsi

ses engagements vis-à-vis de la communaute.

L'Etat ivoirien, en vue d'assurer une croissance soutenue et

de realiser les objectifs de convergence notamment le respect du ratio masse

salariale recettes fiscales, doit :

- consolider la stabilite socio politique qui permet le

fonctionnement des

institutions assurant donc un meilleur environnement des

affaires,

- ameliorer le taux de recouvrement des recettes fiscales par le

renforcement et

la modernisation de l'administration fiscale ;

- ameliorer les recettes fiscales par un élargissement de

l'assiette, de la lutte contre la fraude et l'évasion fiscale,

- renforcer le recouvrement de la taxe foncière ;

- limiter les exonerations pour maximiser les recettes ;

- renforcer les capacites institutionnelles, humaines et

materielles des regies financières ;

- redéployer l'administration publique sur l'ensemble du

territoire, notamment l'administration fiscale dans la zone Centre Nord Ouest

(CNO);

- assainir les finances publiques par la misse en place d'une

bonne gouvernance;

- taxer les produits de luxes ;

- mettre en place des postes de peage sur les grands axes ;

- mettre en place une politique de promotion du secteur prive

pour lui donner les moyens de créer des emplois afin que

l'administration publique cesse d'~tre la première destination pour les

nouveaux diplômes. Ceci passe par la creation un environnement favorable

des affaires (facilites des procedures de creation d'entreprises, octrois de

crédits~);

- revoir la mise à disposition des factures normalisees

aux commerçants afin de rendre perceptible l'action des ces factures sur

les recettes fiscales. C'est par exemple mener des actions pour lutter contre

la circulation des factures normalisées parallèles dont aucune

taxe n'est recuperee sur ces dernières.

Grosso modo, tout laisse convaincre que la Côte d'Ivoire

doit accentuer son effort sur la politique fiscale pour répondre

efficacement à l'objectif de l'UEMOA. Cependant, la politique fiscale

seule ne peut atteindre cet objectif sans l'adjoindre de

la mise en oeuvre d'une reforme structurelle de la

soutenabilité à moyen terme de la

masse salariale afin d'amplifier réellement l'action de la

politique fiscale sur les recettes.

Bibliographie

Agence monétaire de l'Afrique de l'Ouest

(AMAO), rapport sur la convergence macroéconomique de la Côte

d ivoire 2007

AGLOBO Djigbodi, fiscalité et

croissance économique au Benin, GPE, 2006

AKE Celia Francesca, Etude des

déterminants de la pression fiscale en Côte d'ivoire

BAD/OCDE, perspectives économiques en

Afrique, 2008

DATIIE Samba, la politique de convergence

des économies dans l'UEMOA

Hélène Djoufelkit, UEMOA :

vers une croissance soutenue dans tous les pays de la zone, 2007

HOUNHOUI Sémako Augustin, dépense

publiques et croissance économique : le cas du Benin, 1994

KOUADJO Jean Jacques Konan, Analyse de

l'impôt sur le revenu et les salaires, GPE, 2004

MOUROU Roufaï, Causes de

déficits budgétaires et approches de solutions : le cas du

Benin, 2007

UEMOA, Rapport semestriel d'exécution

de la surveillance multilatérale, décembre 2009

TABLE DES MATIERES

ABREVIATIONS ET ACRONYMES 2

INTRODUCTION GENERALE 7

CHAPITRE I : CADRE THEORIQUE ET DEFINITIONS DES CONCEPTS

11

1-1 LES DEFINITIONS 11

1-1-1 La masse salariale 11

1-1-2 La fiscalité 11

1-1-3 La politique fiscale 11

1-1-4 Les recettes fiscales 12

1-1-5 L'assiette fiscale 12

1-3-6 La convergence économique 12

1-2 LES FONDEMENTS THEORIQUES 13

1-2-1 La courbe de Laffer 13

1-2-2 Les fondements du système fiscal ivoirien

13

1-2-3 La théorie de la convergence 14

1-2-4 Les enjeux de la convergence économique

14

CHAPITRE II : ANALYSES ET INTERPRETATIONS DES RESULTATS

16

2-1 ANALYSE DE L'EVOLUTION DES RECETTES ET DE LA MASSE SALARIALE

DE LA COTE D'IVOIRE 16

2-1-1 Evolution de la contribution des recettes fiscales au

PIB 16

2-1-2 Evolution des recettes totales et les recettes fiscales

17

2-1-3 L'évolution des composantes des recettes

fiscales 18

2-1-4 Evolution de la masse salariale et les recettes

fiscales 19

2-1-5 Evolution du ratio masse salariale / recettes fiscales

20

2-2 ETUDE D'UNE REGRESSION SIMPLE ENTRE LES RECETTES FISCALES ET

LA MASSE SALARIALE 21

2-2-1 Tableau d'estimation du modile 21

2-2-2 Interprétation 21

2-2 RESULTAT DE L'ANALYSE DES RECETTES FISCALES ET LA MASSE

SALARIALE 21

CONCLUSION ET RECOMMANDATIONS 22

BIBLIOGRAPHIE 26

ANNEXES ERREUR ! SIGNET NON DEFINI.

|