INTRODUCTION GENERALE

Les récents scandales financiers, la crise

financière internationale sont à l'origine de la fermeture de

quelques banques de part le monde. D'une manière rétrospective,

nous avons assisté au cours des années 80 à la fermeture

des banques au Cameroun. Ces fermetures ont conduit le secteur productif

à se tourner vers des sources alternatives de financement tels les

usuriers, les tontines et surtout la micro finance.

Pour le Group Consultatif pour l'Assistance aux Pauvres

(GCAP), la micro finance se définit comme « l'ensemble de

services financiers et bancaires à destination des populations les plus

pauvres »

Le développement de la micro finance reste embryonnaire

jusqu'en 1990 et connaît donc un essor florissant à partir de

cette date. Ce qui s'explique en premier lieu, par la grave crise

financière des années 80 qui a sévèrement

affecté l'économie et en particulier le système financier

aussi par le durcissement des conditions d'accès aux services bancaires

imposés par les banques classiques marginalisant de ce fait une grande

frange de la population surtout des zones rurales. Dés lors, les

structures de micro -finances se sont révélées de plus en

plus attractives par leur proximité, la simplicité de leur

approche commerciale et leur capacité d'adaptation

présumée.

Le développement exponentiel du secteur de la micro

finance ne doit pas occulter les obstacles qui entravent sa bonne performance.

Car se développement qui s`est fait de manière

incontrôlé a contribue à de nombreux cas de faillite qui

ont asséchés les maigres économies d'une population

devenue très frileuse, au risque de compromettre lourdement les chances

de suivie du secteur et surtout de consacrer définitivement la

défiance d'une grande frange des populations de la zone

à l'égard de tout organisme.

Au regard de ce risque de faillite et ses conséquences

fâcheuses sur les épargnants et enfin de permettre au secteur de

jouer pleinement son rôle comme instrument de lutte contre la

pauvreté, les établissements de micro finance sont

désormais contrôler conjointement par le ministère des

finances et la Commissions Bancaire des Etats de l'Afrique Central (COBAC).

Pour garantir la bonne marche et la pérennité de

ces organismes, chaque établissement se doit de se doter d'un

système de contrôle interne adapté à son profil de

risque et à sa structure opérationnelle d'ailleurs se dispositif

est rendu obligatoire par le règlement COBAC sur le contrôle

interne

Le contrôle interne se définit comme l'ensemble

des sécurités contribuant à la maîtrise de

l'entreprise. Il a pour but d'un coté d'assurer la protection, la

sauvegarde du patrimoine et la qualité de l'information, l'application

des instructions de la direction et favoriser l'amélioration des

performances. Il se manifeste par l'organisation, les méthodes et les

procédures de chacune des activités de l'entreprise pour

maintenir la pérennité de celle-ci.

Le référentiel COSO définit le

contrôle interne comme un processus mis en oeuvre par les dirigeants

à tous les niveaux de l'entreprise et destiné à fournir

une assurance raisonnable quant à la réalisation des trois

objectifs suivants :

· la réalisation et l'optimisation des

opérations,

· la fiabilité des informations

financières,

· et la conformité aux lois et règlements

Pour la Consultative Commitee of Accountancy de

Grande-Bretagne en 1978, « le contrôle interne comprend

l'ensemble des systèmes de contrôle financiers, mis en place par

la direction afin de pouvoir diriger les affaires de l'entreprise de

façon ordonnée et efficace, d'assurer le respect des politiques

de gestion, de sauvegarder les actifs et de garantir autant que possible

l'exactitude et l'état complet des informations

enregistrées »

La Compagnie Française des Commissaires aux Comptes

(CFCA), quant à elle définit le contrôle interne comme

« l'ensemble des mesures comptables ou autres que la direction

définit, applique et surveille, sous sa responsabilité, afin

d'assurer la protection du patrimoine de l'entreprise et la fiabilité

des enregistrements comptables et des comptes annuels qui en

découlent »

En fin, l'Institut de l'Audit Interne « le

contrôle interne est un dispositif de la société,

défini et mis en oeuvre sous sa responsabilité. Il comprend un

ensemble de moyens, de comportements, de procédures et d'actions

adaptés aux caractéristiques propres de chaque

société qui contribue à la maîtrise de ses

activités, à l'efficacité de ses opérations et

à l'utilisation efficiente de ses ressources. Le contrôle interne

doit permettre de prendre en compte de manière appropriée les

risques significatifs, qu'ils soient opérationnels, financiers ou de

conformités. »

Les définitions sont variées ;

« dispositifs », « moyens »,

« procédés », «systèmes ».

Mais elles ne sont pas fondamentalement contradictoires. On perçoit bien

que tous s'accordent pour préciser qu'il ne s'agit pas là d'une

fonction, mais d'un ensemble de dispositifs mis en oeuvre par les responsables

de tous les niveaux pour maîtriser le fonctionnement de leurs

activités.

Le contrôle interne n'est donc pas né aujourd'hui

au regard des définitions énoncées plus haut et vu de

nombreuses thèses et recherches dans ce domaine. Ceci traduit

l'importance capitale du contrôle interne au sein de l'entreprise et son

intérêt d'être enseigné aux étudiants. Le

contrôle interne se justifie également au sein de l'entreprise

part les intérêts divergents des parties formant le corps social

de l'entreprise à savoir le groupe des actionnaires propriétaires

de l'entreprise, les dirigeants qui assurent la gestion de l'entreprise, les

employés, l'état ...Etc. la théorie de l'agence nous

permet de mieux cernée la place du contrôle dans la mesure

où le groupe des actionnaires met en place des mécanismes de

contrôle des dirigeants pour réduire leur opportunisme. Il en est

de même des mécanismes de contrôle mis en place par les

dirigeants pour s'assurer que ses activités sont convenablement

maîtrisées à tous les niveaux pour lui permettre

d'atteindre ses objectifs. De cette analyse découle la

nécessité du contrôle interne, celle-ci est

renforcée et rendue obligatoire en Afrique Central par le

règlement COBAC sur le contrôle interne applicable aux

établissement de micro finance, en outre le référentiel

COSO est un outil indispensable dont pourrai se servir les

établissements de micro finance pour mettre en place un dispositif du

contrôle interne.

Dans le cadre de ce rapport, nous allons nous appuyer sur la

définition données par L'institut de l'audit Interne qui cadre

mieux à nos attendes vis-à-vis de la structure qui nous a permit

d d'effectuer ce stage : LE CREDIT MUTUEL SA.

Quels sont les mécanismes de contrôle interne mis

en oeuvre dans les EMF et au CREDIT MUTUEL en particulier ?

Ces mécanismes mis en oeuvre au CREDIT MUTUEL

contribuent-ils à la maîtrise de ses activités, à

l'efficacité de ses opérations et ses risques significatifs,

qu'ils soient opérationnels, financier ou de conformités ?

Le dispositif du contrôle interne augmente l'assurance

contre les risques d'une gestion opaque des affaires, contribue à

l'efficacité et à l'efficience des utilisations des ressources de

l'entreprise, mais ne garantie pas l'assurance totale, contre les

dérapages de certains opérationnels et dirigeants d'entreprise.

Le choix de ce sujet est motivé par un souci majeur

d'apporter des éclairages sur un certain nombres de volets de cet outil

moderne de management, pour permette aux opérationnels dans ce secteur

d'avoir une idée sur la manière dont ils devront apprécier

leurs dispositifs du contrôle interne, afin de prévenir les

risques éventuels.

Ce travail présente un intérêt particulier

à tout chercheur, car selon le cas, il se veut de présenter

plusieurs notions sur le contrôle interne et le secteur de la micro

finance. Pour nous, elle nous a permis de :

· Mieux comprendre le fonctionnement quotidien de

l'entreprise en nous imprégnant momentanément dans le monde du

travail

· Tenter de maîtriser les principes

généraux de contrôle interne et connaître

l'actualité le concernant

Nous allons bâtir notre travail autour de deux grandes

parties scindées en quatre chapitres. Pour la première, il sera

question de bien comprendre l'organisation fonctionnelle et structurelle du

cadre de la structure d'accueille, puis nous allons nous pencher sur la

pratique du contrôle interne telle vécue dans cette entreprise. La

deuxième partie quant à elle sera réservée à

l'approche théorie et pratique des dysfonctionnements repères

lors du stage

PREMIERE PARTIE

ANALYSE DE L'ENTREPRISE CREDIT MUTUEL SA ET LA PRATIQUE DU

CONTROLE INTERNE

CHAPITRE I : LE

CREDIT MUTUEL SA

Ce chapitre nous permettra de prendre connaissance de la

Société CREDIT MUTUEL SA. Dans la première section, nous

allons nous intéresser son historique, sa situation géographie,

objectif et rôle social. Dans la deuxième section nous allons

parler de la structure organisationnelle du CREDIT MUTUEL SA

SECTION I - PRESENTATION ET SITUATION GEOGRAPHIQUE DU

CREDIT MUTUEL SA

A - HISTORIQUE

1 - GENESE

Le Crédit Mutuel S.A est un Etablissement de Micro

Finance naît des ambitions de son fondateur Mr NJEUNOU Joseph, au cours

des années 1997 sur la forme de société

coopérative. La reforme du secteur de la micro finance intervenue au

cours de l'année 2001 par les pourvoir publiques conjointement avec la

COBAC a provoqué un changement tant sur la forme juridique que sur la

structure du capital.

Ainsi le CREDIT MUTUEL devient une société

anonyme avec conseil d'administration en même temps qu'un

établissement de micro finance de deuxième catégorie avec

un capital de XAF 300 000 000.

2 - EVOLUTION

Tout d'entreprise naît pour grandir et de ce fait, le

CREDIT MUTUEL a connu une évolution remarquable au cours de ces 10

dernières années, créé en 1997, avec une seul

agence, le CREDIT MUTUEL compte de nos jours 23 agences reparties dans trois

régions du Cameroun à savoir, la région du Littoral avec

un total de 9 agences, la région du Centre avec un total de 13 agences

et en fin celle de L'ouest avec 1 seul agence. De même le capital social

initial est passé de Xaf 300 000 000 en 1997 à

510 000 000 FCFA de nos jours. Ceci témoigne la volonté

des actionnaires de cette entreprise qui ont pour ambition de couvrir

l'ensemble du territoire national et surtout d'atteindre leurs objectifs et

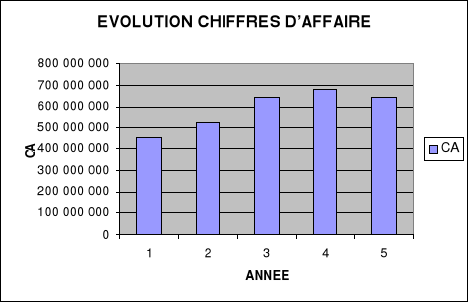

lutter efficacement contre la pauvreté. Quant aux chiffres d'affaire il

est lui passé de XAF 223 050 740 à

639 456 567 F CFA au 31 décembre 2009.L'analyse du chiffres

d'affaire sur les cinq derniers exercices se présente comme

suit :

Graphique 1 : EVOLUTION DU CA

Source : nous même

Le chiffre d'affaire est composé essentiellement des

intérêts et commissions perçus sur les comptes de la

clientèle mais sur tout des commissions sur transfert d'argent western

union. La stagnation du chiffre d'affaire entre 2007 et 2009 est relative

à la concurrence accrue dans le secteur des transferts de fonds

B - SITUATION GEOGRAPHIQUE

Le CREDIT MUTUEL S.A est une entreprise en pleine expansion

son siège social est situé à Douala AKWA au dessus, de la

pharmacie des portiques sa direction générale quant à

elle est située en plein coeur du marché central

« Carrefour Anatole ». Elle compte deux directions

régionales, l'une basée à Douala et l'autre à

Yaoundé précisément au marché centrale

Yaoundé prés des Ets NZIKO

Le Crédit Mutuel S.A compte à son actif 21

Agences dont 9 dans la ville de Douala, 12 à Yaoundé et 1

à Bafoussam.

C - OBJECTIF ET ROLE SOCIAL DU CREDIT MUTUEL

· 1 - OBJECTIFS

Le Crédit Mutuel S.A aspire par la qualité de

son personnel, de sa disponibilité et de ses services à devenir

banque classique. En effet le Crédit Mutuel S.A reste toujours parmi les

premières meilleures Etablissement de Micro Finance. Il a d'ailleurs eu

le Prix de l'Excellence Africaine obtenu en 2004 par son Administrateur

Délègue actuellement Président Directeur

Général.

Les nouvelles orientations Nouveau produit : OPI

(opérations internationales), structuration et des nouvelles impulsions

sont des éléments qui témoignent une réelle

volonté des dirigeants de la structure.

Au vue du professionnalisme de son personnel, de son porte

feuille clientèle, le produit et les services diversifiés, de

son apport dans la lutte contre la pauvreté et le chômage

respectivement par le (financement des microprojets), et création

d'emploie la lutte acharnée contre le blanchiment d'argent, le

Crédit Mutuel S.A donne le meilleur de lui-même pour se maintenir

leader dans le secteur du Micro Finance au Cameroun. Voir dans un plus proche

futur une banque classique.

· 2 - ROLE SOCIAL

Mis à part le caractère Micro Financier du

Crédit Mutuel S.A, c'est à dire celui permettant à la

Classe Sociale à faible revenu de bénéficier des avantages

du système bancaire, le Crédit Mutuel S.A offre à la

nation Camerounaise sa modeste contribution dans la lutte contre la

pauvreté et le chômage, en embauchant certains de ses fils et

filles dans ses services, d'une part et en finançant les micro projets

(notamment ceux initiés par les jeunes).

D - LES PRINCIPAUX PRODUITS DU CREDIT MUTUEL

SA

L'entreprise CREDIT MUTUEL offre deux types de

produit :

Les produits financés et les produits non

financés

· 1 - les produits financiers

Les produits financés sont essentiellement des

prêts et la collecte de l'épargnes, s'agissant des prêts, le

CREDIT MUTUEL accorte des prêts amortissable, des avances sur salaire,

les crédits scolaires, le leasing, etc.

· 2 - les produits non financiers

Il s'agit essentiellement des services rendus à la

clientèle notamment, le transfert de fonds via le réseau western

Union, les mises à dispositions, l'encaissement des chèques, les

certifications chèques. Ces produits représentent plus de 70 % du

chiffre d'affaires de la société, ce qui est déjà

bien contraire aux dispositions de la COBAC qui recommande que les produits non

financés ne doivent pas dépasser 20 % du chiffre d'affaires.

· 3 - les conditions d'ouverture des

comptes

L'ouverture de compte

L'ouverture de compte doit être

précédée d'une vérification par le guichetier de

l'identité et de la capacité de la personne physique sollicitant

cette ouverture.

Pour l'ouverture d'un compte, le guichetier va relever les

renseignements d'identité du titulaire du compte sur un carton qu'on

appelle carton de signature. Ce carton servira également à

recueillir un spécimen de la signature du client a fin de pourvoir

vérifier l'authenticité des ordres qu'il transmettra à la

banque

L'ouverture de compte est également mentionnée

sur un état que l'on appelle le registre des ouvertures de comptes qui

est tenu dans l'ordre des ouvertures effectuées.

Le client se voit attribuer un numéro de compte,

numéro qui est repris sur un carnet d'épargne ou un

relevé d'identité bancaire qui comprend le nom du client, le code

de la banque, le code de l'agence, et le numéro de compte du client.

Tous ces renseignements permettront d'identifier sans erreur

l'agence et son client au niveau des opérations effectuées entre

agence du réseau crédit mutuel.

A l'ouverture de compte ou à tout moment après

celle-ci le titulaire d'un compte peut donner procuration à un tiers

pour lui permettre d'effectuer des opérations de retraits dans son

compte.

Tableau 2 : Racine plan

comptable clientèle CREDIT MUTUEL

|

TYPE DE COMPTES

|

PLAN

|

|

Compte d `Epargne

|

3734

|

|

Compte d'Association

|

3731

|

|

Compte Personnel

|

3723

|

|

Compte Chèques particulier

|

3721

|

|

Compte Chèques fonctionnaire

|

3728

|

|

Compte Courant d'affaires

|

3716

|

Source : nous même

Au crédit Mutuel S.A on distingue plusieurs

différents types de catégorie de comptes.

Le Compte d'Epargne

C'est le compte donnant droit annuellement aux

intérêts qui sont de 6%. Calculez deux fois par an, la

moitié calculer à la fin du 6ème mois et l'autre le 31

Décembre de l'année.

Les conditions d'ouverture de ce compte sont :

· Un versement minimum de 30.000 FCFA

· La photocopie de la pièce d'identité en

cours de validité.

· 2 photos 4X4

Compte d'Association

· 2 photos 4x4 par signataire

· La photocopie de la Carte d'Identité Nationale

de chaque signataire en cours en de validité

· Procès Verbal de l'Assemblée

Générale, désignant les signataires, les statuts

légalisés

· Versement Initial de 35.000 FCFA

Intérêt 6% versement en deux tranches

Le Comte chèque de particulier et Fonctionnaires

Encore appelé compte courant individuel, il donne droit

au propriétaire à un chéquier gratuit qu'il utilisera aux

guichets du Crédit Mutuel S.A lors de ses retraits et pourra

l'émettre à une tierce personne qui viendra muni d'une

pièce d'identité en cours de validité ; se faire

payer auprès de nos guichets après vérification de la

signature, du montant en chiffre et en lettre, de l'approvisionnement du

compte.

Ce compte est débité chaque mois d'une somme de

8.359 FCFA pour frais de tenue du compte.

Le détenteur de ce compte peut

bénéficier des avantages (crédit, facilité de

caisse, dépassement, ou crédits amortissables)

Les conditions d'ouverture de ce compte sont :

· Un versement initial de 50.000 FCFA

· 01 photo 4x4

· La photocopie de la pièce d'identité en

cours de validité, passeport ou permis de conduire

· Attestation de non redevance du dernier bulletin de

paie ou bon de caisse pour les fonctionnaires.

Le compte courant d'Affaires (PME/PMI/GIC

Sarl/SA/Autres...)

Il a presque le même fonctionnement que le

précédent, la seule différence est qu'ici le

propriétaire du compte est une personne morale et il peut avoir un ou

plusieurs signataires selon le statut dudit Etablissement.

Les conditions d'ouverture sont ;

· Statuts et procès verbal désignant les

signataires

· Registre de commerce

· Titre de patente en cours de validité

· Carte de contribuable et la Carte Nationale

d'Identité de chaque signataire en cours de validité

· Versement initial de 150.000 FCFA

Avantage de ce compte

Accès au crédit (facilité de caisse,

découvert)

Financement de vos micros projets

Escompte des chèques

Du visas et établissement des chèques

De la saisie

De la gestion des ordres

C'est également le guichetier qui veille à ce

que tous les comptes d'épargne ne débordent pas le plancher de

15.000 FCFA. Il doit enfin prêter une grande attention au cours de la

saisie pour que l'opération d'un client soit effectivement saisir dans

son compte.

E - L'ENVIRONNEMENT CONCURRENTIEL DU CREDIT MUTUEL

Le marché de la micro finance n'est pas un

marché de monopole, il s'agit en claire d'un marché de

concurrence pure et parfaite. Ce secteur regorge un nombre important

d'établissement financier c'est dire que la concurrence est très

rude dans ce secteur et chaque entreprise se bat donc pour conserver sa part de

marché.

Au regard du nombre croissant des établissements de

micro finance tout montre à croire que ce marché est juteux et

représente donc une réel menace pour le crédit mutuel vu

également le gros déploiement des banques ces derniers temps,

nous pouvons citer à titre d'exemple :

ETABLISSEMENT DE MICRO FINANCE

-COFINEST

-SOFINA

-CAPCOL

-CEGEFIC

-CREDIT DU SAHEL

-FIRST TRUST

-CCA

LES BANQUES CLASSIQUES

Commercial Bank of Cameroon (CBC)

Union Bank of Cameroon (UBC)

« OCEANIC »

SBC Credit Agricole

Afriland First Bank (AFB)

United Bank of Africa

ECOBANK

SECTION II: STRUCTURE INTERNE

L'homme est sans doute l'une des ressources importantes de

l'entreprise, en ce sens que ce sont les hommes qui pensent, actionnent les

machines et organisent le travail. Il va donc falloir organiser ces hommes de

la manière la plus efficiente possible, afin que chacun sache exactement

quel est son rôle et à qui il doit rendre compte. Le personnel au

CREDIT MUTUEL SA est regroupé d'une part dans les services et à

la tête de chaque service il y a un responsable et d'autres parts dans

les agences et à la tête d'une agence on retrouve un chef

d'agence.

L'organigramme du CREDIT MUTUEL n'est pas clairement

définit mais au cours de notre stage nous nous sommes rendus comptes

qu'il existe tout de même certains services supports important tels que

le service comptabilité et fiscalité le service contrôle et

le service juridiques. Nous allons nous retenir dans ce cadre de cette section

à définir les activités du service contrôle

général puis celles d'une agence.

A - SERVICES CONTROLE GENERAL

Le contrôle général est chargé de

suivre l'ensemble de la gestion du CREDIT MUTUEL, afin de garantir :

· La protection et la sauvegarde de son

patrimoine ;

· La qualité de l'information ;

· L'amélioration de ses performances.

Ce service a à sa tête un contrôleur

général assisté par des contrôleurs

vérificateurs. Les agences sont regroupées par lot et

confiées à chaque contrôleur vérificateur qui assure

de façon permanente les différents contrôles.

Les procédures internes sont conçues de

manières spécifiques pour chaque aspect de l'activité de

l'entreprise dont la direction juge nécessaire de garantir et de

protéger contre les risques. De ce fait le contrôle interne se

base sur les procédures pour mener ses activités et n'est pas

censé tout maîtrisé, mais est censé savoir comment

expliquer tout au sein de l'entreprise. A ce titre, ses interventions portent

sur :

· Le contrôle des opérations

comptables ;

· Le contrôle des opérations de

caisse ;

· Le contrôle des opérations de

crédit ;

· le contrôle du fonctionnement

général de l'entreprise ;

Le contrôleur général, est l'un des

principaux collaborateurs du Directeur, produit un rapport sur ses

activités de contrôle tous les mois. Par ailleurs, il est tenu

d'approcher tous les agents, d'apprécier la qualité de leur

travail respectif, de s'enquérir des éventuelles

difficultés ou manquements, et de les aider à trouver des

solutions, dans un climat de convivialité et compréhension

réciproque. Ca mission, loin d'être coercitive, consiste

plutôt à aider le personnel à améliorer ses

performances à tous les niveaux.

B - SERVICES DECENTRALISES

Le réseau CREDIT MUTUEL comprend pour le moment deux

régions organisées autour de deux agences de rattachements

respectivement à Yaoundé et à douala. Il s'agit

essentiellement de guichets avancés regroupés autour d'une agence

de rattachement par régions d'implantations.

Bafoussam étant pour l'instant rattaché à

la région de Douala en raison de la présence d'un seul point

d'implantation dans cette ville.

1 - L'organisation d'une région

Chaque région d'implantation comprend une agence de

rattachement (carrefour Anatole à Douala et Marché Central

à Yaoundé) chargée de la centralisation de l'ensemble de

l'opération réalisée par les guichets avancés qui

lui sont rattachés.

Chaque région est placée sous la supervision

directe d'un Directeur Régional responsable devant le Directeur

Général Adjoint.

· 1 - a Le guichet avancé

Le guichet avancé constitue la structure de base du

réseau d'exploitation du CREDIT MUTUEL. Il comprend :

Un responsable de guichet

Il fait office de chef d'agence et assure la supervision

générale de toutes les structures internes de son unité

d'implantation et rend compte à son Directeur Régional.

Dans le corpus général de nos procédures

d'exploitation, le guide du chef d'agence, mis en service explicite dans le

détail, l'ensemble de ses responsabilités suivant les points ci -

après :

· Le commercial

· le guichet et l'ouverture de compte

· La supervision des caisses

· Le back office qui renfermera les subdivisions ci -

après

o Le service de compensation

o Le service de transfert ou d'accréditif

· Les opérations inter siège

· La fonction crédit

· La fonction comptable d'exploitation,

administrative.

Un agent de BACK OFFICE

En raison du volume réduit des activités des

guichets Avancées, l'Agent du Back Office cumule le traitement des

opérations liées aux services ci - après :

· Le service de compensation, de transfert ou

d'accréditif

· Les opérations inter siège

Une caisse Ordinaire

La caisse ordinaire réalise les opérations

usuelles de versement et de paiements que se soit sur les comptes de l'agence

en question ou sur des comptes déplacées.

Une caisse western Union

La caisse western Union s'occupe essentiellement de la

réalisation des opérations de transferts via la plate forme

Western Union.

· 1 - b l'Agence de rattachement

Il s'agit de l'agence de consolidation de totalité des

opérations réalisées dans la région avant

transmission des états de synthèse au siège.

L'agence de rattachement comprend la même structuration

interne que les guichets avancées à la différence qu'en

raison du volume important des opérations, chaque structure interne est

dotée d'un ou de plusieurs agents qui en assurent le fonctionnement.

Les gestionnaires de comptes

Ils assurent la supervision du portefeuille clientèle

ainsi que le suivi du portefeuille des engagements sains et sensibles

(créances non déclassifiées). A ce titre, ils font partie

du comité de crédit.

Le journaliste Inter Siège

Le journaliste Inter Siège constitue l'interface entre

les guichets avancés et l'agence de rattachement, puis entre l'agence de

rattachement et les Services Centraux.

Les agences sont des unités de gestion en contact

permanent avec les clients permettent la mise en ouvre des politiques

définies par la direction générale

Une agence comporte généralement deux grands

services à savoir le front office et le back office.

CHAPITRE II : LA PRATIQUE DU CONTROLE INTERNE

AU CREDIT MUTUEL SA

Le CREDIT MUTUEL SA comme tout autre établissement de

micro finance utilise les mécanismes de contrôle interne pour

s'assurer que leur personnel respecte leurs politiques et procédures

organisationnelles. Au cours de ce chapitre nous allons présenter dans

une première, les risques qui guettent le CREDIT MUTUEL du fait de son

activité ainsi que les contrôles types adaptés à

chaque activité pour réduire les risques puis dans la

deuxième section nous allons présenter les disfonctionnements

rencontrés.

SECTION I : LA MAITRISE DES RISQUES PAR LE CONTROLE

DES ACTIVITES

Les risques lies aux catastrophes naturelles, aux crises

économiques ou aux guerres, tiennent de l'environnement externe et ne

peuvent être contrôlé par contre les risques

inhérents aux opérations internes sont énormes.

Le manuel de procédure interne conçu et mise en

oeuvre au sein du CREDIT MUTUEL vise essentiellement de la prémunir des

risques financiers donc nous évoquons les plus courants.

A - ANALYSE DES RISQUES

· 1 - Le risque de crédit

Le CREDIT MUTUEL s'expose au risque de crédit

dés lors qu'il accorde à un client un crédit et que

celui-ci ne respecte pas les échéances du prêt. Il s'agit

d'un d'une perte de capital qui constitue un frein important pour la

pérennité de l'entreprise c'est un risque qui n'épargne

pas le CREDIT MUTUEL au regardes impayés que nous avons observé

dans les comptes.

· 2 - Le risque d'il liquidité

C'est le risque de perte de revenus ou de capital due à

l'incapacité à s'acquitter de ses obligations lorsqu'elles

arrivent à échéance. Il tient généralement

à une mauvaise planification de la trésorerie. Une gestion

efficace des liquidités repose sur la compréhension de l'impact

que peuvent avoir les modifications du marché et sur la capacité

à liquider rapidement les actifs dans le cas d'un accroissement des

demandes de prêt ou de retraits sur épargne. Ce risque perse

énormément sur le CREDIT MUTUEL dans la mesure il agit comme

intermédiaire financier car mobilisant l'épargne de ses clients

pour réutiliser dans les opérations de crédit. Le CREDIT

MUTUEL se protège de ce risque ne faisant des réserves de

liquidités. Une fiche de suivi de la trésorerie est tenue chaque

jour pour contrôler les flux de trésorerie au niveau des agences

et des banques. Concrètement chaque fin de soirée chaque

responsable d'agence est tenue de fournir le niveau de ses encaisses au

responsable de la trésorerie, de même le responsable de la

trésorerie est tenue de demander au banques partenaires la positions de

nos comptes pour mettre a jour ca fiche de trésorerie (voir exemple en

annexe)

· 3 - Le risque de transaction

Ce risque correspond au risque de perte financière de

la négligence d'un employé, d'une mauvaise gestion, d'erreurs

liés aux systèmes ou d'erreurs humaines. La réduction du

risque de transaction est l'un des objectif majeur du système de

contrôle mise en place au CREDIT MUTUEL, nous pouvons citer par exemple

des oublies des chefs d'agence qui oublient de débiter les comptes des

clients dont les prêts sont arrivés à

échéances ou alors comptabilisent juste l'amortissement du

prêt et ne tiennent pas compte des intérêts et

commissions.

· 4 - Le risque de fraude

Il concerne les pertes financières résultant

d'une escroquerie intentionnelle par un employé ou un client. Le

principal type de fraude est le vol direct d'agent, lors de notre passage dans

une agence nous nous sommes bien rendu compte de l'existence de cette manoeuvre

de la part d'un caissier qui encaissait à l'occasion des

opérations de versement déplacés des fonds qu'il

dissimulait. Il parvenait à réussir cette opération

à cause de la mise en place de deux systèmes de traitement des

versements espèces : le système informatique qui

édite en permanence après chaque opération le bordereau de

versement et ne peut de ce fait être contourné par le caissier car

les opérations figure automatiquement dans le système et son

facilement contrôlable. Par contre il se servait du système manuel

pur accomplir sa fraude il suffisait pour lui de délivrer à un

client qu'il prenait le temps de choisir ce qui veut dire qu'il ne pouvais

choisir le client de son agence mais plutôt le client appartenant

à une autre agence du réseau et comme il connaissait parfaitement

la procédure de traitement des opérations déplacés

choisissait donc de ne pas saisir cette opération et cachait le

bordereau de versement manuel bien qu'il prenait le soin de remettre une copie

au client. L'argent du client est donc dérobé par le caissier qui

choisissait encore son jour voulu pour enregistrer la transaction pour

éviter que le client ne se plaigne quand il se présentera dans

son agence de domiciliation. Il est donc claire que le personnel des agences

manipule des sommes importantes, les contrôles dans les agences son d'une

importance capitale. S'ils demeurent incontrôlés, ces risques

augmentent inévitablement car les activités frauduleuses ont les

fâcheuses habitudes de se propager rapidement d'un employé

à l'autre.

Une fois que nous avons identifié ses principaux

risques, il revient maintenant de voir comment les mécanismes de

contrôle interne mise en place par le CREDIT MUTUEL aident à les

atténuer

SECTION II - LE PROCESSUS DE CONTROLE INTERNE DES

ACTIVITES

A - LE CONTROLE DES ENGAGEMENTS.

Il s'agit du contrôle des opérations de

crédit, recouvrement et contentieux :

La plus grande difficulté ici est que les

procédures existent mais en partie seulement, par exemple il n'existe

pas une procédure lies au suivi du contentieux.

· 1 - L'analyse des dossiers de

crédit

Le contrôle ici consiste à s'assurer du respect

de la politique de crédit, il est prévu

Pour chaque client sollicitant un concours bancaire

- L'ouverture d'un dossier dont la chemise est

déjà préfabriquée

- Dans chaque dossier de crédit on doit retrouver, la

demande de crédit rédigé et signé par le client, la

fiche d'analyse de crédit, cette fiche comporte les informations

suivantes

- Nom du client

- Montant sollicité

- Durée du prêt

- Type du prêt

- Garanties proposées par le client.

- La fiche d'analyse du crédit

Sur cette fiche le gestionnaire donne son avis sur le dossier

qu'il a pris soin d'étudier puis transmet ce dossier au comité

qui a seul l'autorisation de passé un compte débiteur, ce qui

veut dire en claire que aucun gestionnaire n'a l'autorisation de passée

au compte débiteur.

Toutes les décisions d'octroient de prêt sont

prises à Douala à la direction générale, donc la

gestion du prêt est centralisé et il revient au PDG de donner

l'accord pour la mise en place du prêt en sa qualité de

président du comité de crédit.

Le comité de crédit donne son accord sur les

conditions de mise en place du prêt.

Aucun prêt n'est mis en place si les garanties

autorisées ne sont pas matérialisées .

Dans le cas d'un découvert ou d'une facilité de

caisse une fois les garanties matérialisées, le client peut

passer son compte débiteur sans aucune autre forme de restriction.

Dans le cas d'un prêt amortissable avant de passer

à la phase de mise en place le chef d'agence doit d'accord

requérir l'accord du chef de la cellule juridique, après quoi le

prêt est donc mise en place.

· Que chaque dossier crédit a fait l'Objet d'une

étude et a obtenu l'accord.

· S'assurer que le montant mis en place correspond au

montant accordé par le comité de crédit

· Vérifier que la durée du prêt est

respectée par le chef d'agence

· Que les garanties sont matérialisées et

conservées au coffre

· Que les annuités du prêt sont

respectées

· Que les dossiers crédit sont bien tenus

Voila en quelque ligne comment le service contrôle

surveille les engagements dans la société, mais cette

procédure devrait être plus efficace si une procédure

écrite en bonne forme mise à la disposition des employés

et du contrôle, lors de ce contrôle nous avons observé que

le service contrôle effectue se type de contrôle que rarement et

nous avons découvert que il existe une grande complicité entre

les chefs d'agence et les clients, la pratique du pot de vin n'est pas à

exclure dans ce cas. Ainsi on a rencontré certains chefs d'agence qui ne

respecte pas les annuités de prêt à la demande du client

pour attendre juste le moment où il y a la provision dans le compte pour

le faire.

B - LE CONTROLE DES OPERATIONS COMPTABLES.

Le contrôle des opérations comptable des

opérations consiste à s'assurer des points suivants :

· 1 - Le contrôle de la

régularité de la tenue de la

comptabilité ;

Nous allons limiter notre travail ici exclusivement au

traitement comptable des opérations bancaires propres. La

comptabilité générale ne fait donc pas partie de ce

travail car sans savoir le pourquoi, les contrôleurs n'ont pas

accès aux informations contenu dans les états financiers et ne

sont même pas en mesure d'en jugé la fiabilité ou donner

leur opinion sur les informations contenues dans ces états. C'est qui

est t'un frein à l'exercice de la fonction du contrôleur. Ceci est

sûrement la volonté de la direction d'orienter son contrôle

beaucoup plus sur le contrôle des espèces et des opérations

courantes.

Ce contrôle vise à s'assurer que la

comptabilité est tenue de façon régulière au jour

le jour et sans interruption de manière à assurer la

traçabilité des opérations. Ce type de contrôle est

très important puisque les agences du CREDIT MUTUEL SA ne sont pas

connivences en réseau et il existe un flux important des

opérations propres à l'agence mais aussi les opérations

déplacées effectuent en direction des autres agences du

réseau. Il est donc nécessaire de s'assurer que écritures

comptables sont enregistrées dans les comptes des clients

concernés de manière à ne pas leurs

pénalisés par le système de date de valeur, mais aussi

à s'assurer que le client qui a effectué une opération

déplacée ou émis un ordre est servi à temps avec

moins de retard possible.

La procédure prévoit donc :

- a : Pour les clients domiciliés à

l'agence.

a - 1 Pour les opérations de

versement

Il n'existe pas de procédure formelle en matière

d'encaissement d'espèces, sauf celle basé sur la mémoire

et transmise de génération en génération et qui

devient par la suite une règle à respecter par toutes les

nouvelles recrues. Le contrôle ne peut se fier que au habitude reconnues

pour effectue les contrôles liés au versement d'espèces

pourtant nous savons bien que tout procédure doit être

écrites. En cas de problème le contrôle s'efforce juste

à demander à la caissière « comment est que tu

as fait », ou alors « tu ne savais pas que ça

se passe comme ça » ce qui pose dont un réel

problème à résoudre pour éviter un contrôle

arbitraire et éviter le doute dans la tête des caissiers.

Nous avons pu retenir et observer de cette procédure

les éléments suivants :

- Les bordereaux de versement sont remplis par les clients

- Les caissières vérifient l'argent reçu

des clients avec un détecteur de faux billet

- Elabore un bordereau de versement informatique ou manuel

- Remette une copie du bordereau au client après

signature

- Et saisissent les versements dans les comptes du client

a - 2 : Pour les opérations de retrait

d'espèce.

La procédure ici est écrite et contenu dans une

note de service sûrement parce qu'il s'agit d'une opération de

sortie de fonds donc il faut donc éviter le risque de perte, la

direction est donc regardant sauf que les employés ne s'intéresse

pas du tout aux notes de service donc ne sont même pas au courant que une

telle procédure existe. Ici encore on observe bien que les

employés se basent toujours sur les enseignements reçus des

anciens. Ce qui pose très souvent problème dans la mesure

où même l'ancien en question n'a pas prit connaissance de l

procédure en question.

Une opération de retrait prend cours des que un client

désire retirer des fonds dans son comptes, la procédure

prévoit :

Pour tout retrait de fonds

L'opération commence au guichet

Le client remet au guichetier sa carte d'identité

nationale ou toutes pièces valides pouvant servir pour l'identifier,

ainsi que la somme qu'il désire retirer

· Le guichetier doit d'abord vérifier le solde du

client dans son compte c'est-à-dire vérifié si le client a

de la provision dans son compte

· Etabli le cheque et transmet le cheque au gestionnaire

ou au chef d'agence pour visas

· Pour tout retrait de moins de 250 000 FCFA un

guichetier confirmé peut ordonner le retrait

· Tout retrait supérieur à 250 000

FCFA seul le chef d'agence est appelé à ordonner le retrait

Une fois le visa obtenu le cheque ainsi que la carte

d'indenté du client sont transmises à la caissière qui

à son tour doit s'assurer des modalités suivantes :

· Vérifier encore la provision

· Vérifier que le montant en lettre est

équivalant au montant en chiffre

· Vérifier les signatures autorisées

· Vérifier l'identité du

bénéficiaire nom et prénom en conformité avec la

carte d'identité

Le contrôle de la mise en application de cette

procédure nous a permis de constater que le niveau d'autorisation

fixée par la direction n'est pas du tout respecté par les

employés sur le terrain du fait du nombre réduit des

employés par agence.

- b - pour les opérations

déplacées

Les procédures d'écrites dans le cadre des

versements et retraits d'espèces sont également en vigueur dans

ce cas. La suite ici consiste à d'écrire comment une

opération quitte d'une agence à une autre.

La direction dans le but de préserver son image et ses

engagements envers les clients a mis en place toute une vaste procédure

pour pallier aux problèmes de retard ou éventualités

pouvant survenir. Il est donc prévu

En cas de retrait et de versement déplacés

L'agence qui encaisse ou paie un chèque est tenu

d'informer directement l'agence de domiciliation du client concerné soit

par téléphone ou fax, qui à leur tour se charge de

mouvement directement le compte du client sur avis.

Pour des retraits de montant élevé une copie du

cheque signer par le client est d'abord transmise à l'agence de

domiciliation pour vérification des signatures et autorisation, puis ce

même faxe est retransmis avec l'accord du chef d'agence de domiciliation

pour paiement.

En suite une pièce de liaison est établie pour

transmettre le chèque à l'agence de domiciliation.

Les références sont également

codifiées selon une procédure bien précise

Chaque référence comporte 7 chiffres

Les agences ne s'ouvrent pas les comptes

réciproquement, mais toutes les agences du réseau sont

directement rattachées à l'agence siége qui est carrefour

Anatole et par conséquent la première agence du réseau

CREDIT MUTUEL. Ce qui veut dire que toutes les opérations

déplacées de l'entreprise transitent par l'agence siège

Pour les références d'une pièce allant de l'agence D' AKWA

vers l'agence de MBOPPI. A cet effet, un registre de référence

est donc tenu dans chaque agence selon le type d'opération effectue.

On distingue donc

· Un registre pour les opérations diverses

nommé « OPD », ce registre enregistre toutes les

opérations de versement et paiement déplacés en direction

des autres agences

· Un registre pour les opérations de

trésorerie nommé « OPT » qui enregistre les

opérations de trésorerie interne propre à CREDIT MUTUEL

· Un registre pour les opérations western Union,

cette activité représente le gros du chiffre d'affaires du CREDIT

MUTUEL est nécessite une attention particulière d'ailleurs, c'est

la seul activité qui est suivi par les procédures internes de

bout en bout même si le problème réside toujours dans la

mise en application.

Pour chaque registre les références ont une

signification. Avant il convient de préciser que dans le plan comptable

des établissements financiers le chiffre « 1 »

représente les opérations de trésorerie et le chiffre

« 9 » représente les opérations diverses.

L'agence qui initie une pièce de consolidation respecte

l'ordre suivant :

· Premier chiffre agence de destination de la

pièce de consolidation ;

· Puis le chiffre 0 suivi maintenant soit du

« 1 » pour trésorerie ou du

« 9 » pour divers ;

· Les trois derniers chiffres représentent le

numéro d'ordre suivi chronologiquement dans les registres.

Au contrôle nous nous attardons sur tout ces aspects car

un manquement observe peut entraver la procédure et cause

d'énorme dégât à l'entreprise, nous avons donc

constater que ces procédure ne sont pas toujours observé surtout

celle consistant à faxer le chèque d'un client à l'agence

de domiciliation pour obtenir l'autorisation du chef d'agence ou du

gestionnaire du compte.

2 : Pour les opérations d'encaissement

cheque

· Le client se présente au guichet avec son cheque

de banque

· Il lui est délivré un bordereau

d'encaissement cheque

· Le cheque est ensuite enregistré dans un

registre ouvert pour garder la trace de l'opération

· Le cheque est ensuite transmis à la banque de

domiciliation

Le jour de la transmission le l'écriture suivante est

passée

Le jour de l'encaissement du cheque

|

DEBIT

|

CREDIT

|

|

|

|

|

5621

|

|

BANQUE X

|

X

|

|

|

4150 00

|

ENCAI CHQ

|

|

X

|

Deux situations sont possible sort favorable et sort non

favorable ou impayés

Sort favorable

On passe l'écriture suivante.

|

DEBIT

|

CREDIT

|

LIBELLES

|

MONTANT

|

MONTANT

|

|

4150

|

|

BANQUE X

|

X

|

|

|

37

|

CLIENT X

|

|

X

|

|

7200

|

CIONS

|

|

X

|

|

|

(enc chq n°.......

|

|

|

Chèque retourné impayés

L'écriture suivante est passée

Imputation des frais aux clients

|

DEBIT

|

CREDIT

|

LIBELLES

|

MONTANT

|

MONTANT

|

|

37

|

|

clients

|

|

|

|

72

|

Frais retour

|

|

|

|

5621

|

Banque x

|

|

|

|

|

(Retour impayés chq n°.)

|

|

|

En dehors des chèques de banque, flash cash, gold

chèque reçu de la clientèle qui respectent la

procédure d'écrite ci -dessus, tous les autres types d'ordre ne

sont pas contenu dans des procédures écrites, l'apprentissage se

fait don de façon orale, nous parlons ici des virement reçu et

émis, des certifications chèques, des cautions, des transferts de

fonds etc. pour chaque cas il existe des documents pré imprimés

servant à leur matérialisation, le problème de la mise en

oeuvre et des procédures n'ont écrites est donc encore

soulevés ici. Par ailleurs le fait de directement débité

le compte banque de la valeur des chèques reçus de la

clientèle tant à faussé la réalité du solde

du compte banque en fin d'exercice et donc celle des états financiers

C - L'ANALYSE DES JOURNEES COMPTABLES

Ce contrôle permet d'identifier en temps réel les

éventuelles incohérences et irrégularités sur les

comptes. Au cours de leur passage dans les agences, les contrôleurs

procèdent à la vérification point pas point de chaque

écriture enregistrée dans les comptes

En claire si les procédures usuelles sont respectes on

ne devrait en principe pas avoir des irrégularités. Pour le

faire cette vérification les contrôleurs ont besoin du journal des

opérations de la journée ainsi que l'ensemble des pièces

comptables ayant servir à leur passation.

Le premier contrôle s'effectue au niveau des

pièces.

· Vérification de la nature de

l'opération

· Vérification des signatures autorisées

pour éviter les fraudes et malversations

· Vérification des numéros de

séquence portée à la main de préférence avec

du bic rouge

Le deuxième contrôle au niveau du journal

· S'assurer que chaque écriture du journal

comporte une pièce

· S'assurer du respect de la partie double

· S'assurer en fin si l'imputation est conforme

Toutes les erreurs observées au cours de se travail

sont immédiatement régularisées par le

contrôleur.

D - LE CONTROLE COMPTABLE DES COMPTES : LE

RAPPROCHEMENT BANCAIRE

En tant que établissement financier, le CREDIT MUTUEL

effectue la grande partie de ses opérations avec les banques partenaires

qui nécessite un rapprochement permanent pour éviter des risques

de détournement et détecter les erreurs à temps pour les

régulariser. Il en est de même pour les comptes de transfert

interne concernant les opérations de trésorerie entre agence du

CREDIT MUTUEL. Pour effectue le rapprochement on doit disposer les

éléments suivants :

1 - Le compte bancaire

L'outil le plus efficace utilisé pour gérer

l'argent comptant est le compte bancaire. Il fournit un double enregistrement

de toutes les affaires traitées en espèces ou par chèques.

Afin de contrôler efficacement l'utilisation des comptes bancaires, des

documents spéciaux sont employés pour retracer les transactions.

Des registres de signature sont utilisés par tous les employés

autorisés à faire des retraits. Les

récépissés de dépôt doivent accompagner les

dépôts d'argent, et des chèques doivent être

émis pour tous les paiements. Les banques exigent

généralement qu'un solde minimum (solde de compensation) soit

respecté.

2 - Le relevé

bancaire

L'avantage d'utiliser un compte bancaire pour contrôler

les mouvements en argent comptant consiste dans le fait que les banques

envoient un relevé bancaire mensuel à l'entreprise relatif au

compte. Ce document rapporte toutes les transactions portées au compte.

L'information normalement présentée dans le relevé

bancaire comprend les soldes de début et de fin, les

dépôts, les autres crédits, les retraits et autres

débits. Il est rare que le solde du relevé bancaire et celui du

déposant soit exactement le même, et c'est pour cette raison

qu'ils doivent être rapprochés.

3 - Le

rapprochement bancaire proprement dit

Un rapprochement bancaire est une méthode

employée pour déterminer les raisons des anomalies entre le solde

du relevé bancaire et le solde du compte de « banque » ou

« caisse » et pour calculer le solde rectificatif. Les anomalies sont

habituellement dues aux transactions exceptionnelles lesquelles n'ont pas

été encore enregistrées par la banque ou par l'entreprise,

et elles incluent typiquement les chèques qui n'ont pas encore

été présentés pour la collection, les

dépôts en transit et les charges reliées au service

bancaire. Les erreurs sont une autre cause commune d'anomalie que la

réconciliation bancaire aidera à corriger. En conclusion, le

rapprochement peut découvrir des irrégularités.

Un rapprochement bancaire est

divisé en deux sections : solde sur le relevé bancaire et le

solde sur la comptabilité du l'entreprise. Bien qu'il soit possible de

rapprocher un solde avec l'autre, la pratique courante consiste à

ajuster les deux soldes pour s'équilibrer l'un par rapport à

l'autre. Les transactions exceptionnelles qui sont inconnues du déposant

grâce au relevé bancaire exigent que des écritures

comptables soient passées au journal.

L'ensemble des suspens relève est porté sur un

état, ceux qui sont anormaux sont directement régularises par le

service contrôle.

L'établissement du rapprochement bancaire nous a permis

de relever un déphasage dans le processus de remise chèque

à l'encaissement.

E - LE CONTROLE PHYSIQUE DE CAISSE

Il vise à :

· L'explication des différences de

caisse ;

· La validation des pièces pour la passation des

écritures de différence de caisse, ou des erreurs de

caisse ;

· La participation au contrôle de `encaisse en

coffre ;

· La vérification des arêtes de caisse

Pour ce prémunir du risque de fraude ou de

détournement, il est prévu dans chaque agence un système

de contrôle approprié. Le contrôle de premier niveau ici

revient de prime à bord au responsable de l'agence qui doit s'assurer de

l'existence réelle des fonds en caisse. Il passe par les étapes

suivantes :

A la clôture d'une journée de travail, la ou le

caissier imprime son état d'arrêter de caisse c'est arête de

caisse est comparer par le chef d'agence à l'existant physique en

coffre, le contre à ce niveau se fait par coupure par liasse et par lot.

Une coupure est la valeur portée sur un billet par exemple coupure de

10 000, par contre une liasse représente un ensemble de coupure,

les billets sont d'abord rangé en liasse de 10 puis en lot de 100, donc

un lot de 100 pour une coupure de 10 OOO F CFA vaut 1 000 000

FCFA.

A la fin de ce pointage, il existe un registre de report des

arêtes il est recommander à chaque chef d'agence de mettre

à jour ce registre en y inscrivant la valeur des arêtes et

éventuellement les excédents et manquants.

Ce registre doit être émargé non seulement

par le chef d'agence et le/la caissier mais également par tout autre

employé qui détient les clés d'accès au coffre pour

marquer leur reconnaissance et leur responsabilité à

l'égard des fonds en coffre

Le contrôle de contradiction opéré ici

permet de mettre en évidence soit un manquant, soit un excédent

et tel que soit le cas un rapport est donc adressé au service

contrôle qui effectue une descente sur le terrain.

Le contrôle physique de caisse de second niveau est

effectué par les contrôleurs et se fait de façon

inopinée pour contrer d'éventuelle complicité entre le

chef d'agence et les caissiers. Le même parcours comme ci-dessus est

respecté.

Malgré les contrôles effectués par le chef

d'agence et les contrôleurs les risques demeurent et nécessite une

attention particulière que nous verrons dans la section suivante.

F - LE CONTROLE LIE A L'INFORMATIQUE

Il n'y a pas une procédure écrite en

matière de contrôle du système informatique. Cependant de

temps en temps et au grée de la direction, une instruction est

donnée au service contrôle pour vérifier juste les

applications et les niveaux d'accès pour chaque utilisateur. Pourtant le

système informatique cours des risques en permanence au niveau de la

base de données qui est constamment attaqué. Il arrive des fois

ou les données d'une agence se trouvent entièrement

écrasé par le service informatique et ceci à l'insu

même de la direction encore moins du contrôle. Le risque de fraude,

de saisie de fausses écritures dans le système comptable, ou

d'erreur peut s'avérer plus coûteuses pour l'entreprise.

G - LE CONTROLE DE LA SECURITE

Le contrôle de la sécurité ici vise la

protection des actifs donc dispose l'entreprise et du système de

sauvegarde des données ou des archives.

1 - Le matériel informatique

Le contrôle s'assure du bon fonctionnement du

matériel informatique, du contrôle des onduleurs, des circuits

électriques. Le matériel informatique est constamment en panne

car l'achet du matériel est uniquement confié au service

informatique on peut donc remettre en cause la qualité de ce

matériel confié à un seul individu.

2 - Les extincteurs

Pour éviter et luter contre les incendies, les

extincteurs disponibles dans les agences sont contrôlés

régulièrement pour s'assurer que les dates prévues pour la

recharge sont respectées

3 - Les vigiles

Les vigiles sont des personnes qui assurent en permanence la

sécurité des agences, l'aspect administratif du contrôle

n'est pas exercée par le service du contrôle, mais au moins le

contrôle s'assure de la présence effective des vigiles dans les

agences de jour comme de nuit. Le risque couru ici est le fait que les

employés utilisent les vigiles comme leur coursier.

4 - Les policiers

Pour faire face au menace récurrente des braquages dans

nos agences, la direction à pris l'engagement de nouer des conventions

avec les services de sécurité. Chaque agence dispose de deux

agents de police pour assurer la sécurité. Le problème

rencontré est la prise tardive des fonctions par ces policiers qui

arrivent généralement très en retard, pénalisant

l'ouverture de l'agence.

5 - Les alarmes

Toujours pour faire face au vol des bandits un système

d'alerte est mis en place. Ainsi le contrôle s'assure en permanence du

bon fonctionnement des alarmes.

Le suivi des clés d'accès dans les agences

Chaque agence est dotée d'une chambre forte et c'est

dans cette chambre qu'on conserve les fonds en espèces et toute autre

garantie perçue de la clientèle. L'accès à cette

chambre est contrôlé par un système de doubles clés.

Les clés sont remises à deux employés distincts de

manière à ce que la présence de ces employés soit

indispensable pour l'ouverture du coffre. Il en n'est de même pour les

différentes portes de l'agence. Le problème rencontre ici est

l'absence du respect de cette procédure par les employés. Il nous

est arrivé de constater que les employés laissent dans les

agences certaines clés donnant d'accès au coffre au sein de

l'agence.

DEUXIEME PARTIE

ANALYSE DES SOLUTIONS THEORIQUES ET MISE EN OEUVRE PRATIQUE

INTRODUCTION

Le contrôle interne bien que pas encore bien

implémenter dans les entreprises a fait l'objet de nombreuses

études depuis la nuit des temps, en raison de nombreux scandales

éclatés dans les entreprises. Les établissements de micro

finance qui ne sont pas à l'abri des dangers que constitue l'absence du

contrôle interne dans l'entreprise. Cette partie sera organisée au

tour de deux grands chapitres qui se veulent tous deux pratiques. Dans le

premier chapitre de cette partie nous parlerons de certains aspects du

contrôle interne tel contenu dans la réglementation COBAC en la

matière, ce contenu sera complété par l'apport du

référentiel COSO. Dans le second chapitre nous allons donner

notre contribution pour l'amélioration des mécanismes du

contrôle interne au sein du CREDIT MUTUEL

CHAPITRE III : UNE ANALYSE THEORIQUE DES RESOLUTIONS DES

DYSFONCTIONNEMENTS

Dans une première section, nous allons exposer les aspects

de la réglementation COBAC en matière du contrôle interne

des établissements de crédit, dans la seconde section nous

envisageons parler du référentiel COSO.

Le règlement COBAC et le référentiel COSO

sont tous deux des testes juridiques Nous portons notre choix sur ces deux

éléments parce qu'ils apportent mieux et si ils sont mis en

oeuvre par les établissements de micro finance

SECTION I : LE REFERENTIEL COSO

A - HISTORIQUE

COSO est l'acronyme abrégé de Committee Of

Sponsoring Organizations of the Treadway Commission, une commission à

but non lucratif qui établit en 1992 une définition standard du

contrôle interne et crée un cadre pour évaluer son

efficacité. Par extension ce standard s'appelle aussi COSO.

En 2002, le Congrès américain, en réponse

aux scandales financiers et comptables (Enron, Worldcom, ...), promulgue la loi

Sarbanes-Oxley (the Sarbanes-Oxley Act ou SOX act). Cette loi oblige les

sociétés faisant appel à l'épargne publique

à évaluer leur contrôle interne et à en publier

leurs conclusions dans les états demandés par la SEC. Imposant en

outre l'utilisation d'un cadre conceptuel, le SOX act a favorisé

l'adoption du COSO comme référentiel. En France, la loi LSF (Loi

de sécurité financière) promulguée peu après

en 2003, a également contribué à sa diffusion.

B - LES PRINCIPES

Le référentiel COSO est basé sur les

principes de base suivants :

· Le contrôle interne est un processus : c'est un

moyen, pas une fin ; il ne se cantonne pas à un recueil de

procédures mais nécessite l'implication de tous à chaque

niveau de l'organisation.

· Le contrôle interne doit procurer l'assurance

raisonnable (mais non absolue) d'un management et d'une direction respectueuse

des lois.

· Le contrôle interne est adapté à la

réalisation effective des objectifs

Le cadre COSO repose sur les notions d'objectifs et de

composants.

B - 1 - Les trois objectifs du COSO

Le référentiel COSO définit le

contrôle interne comme un processus mis en oeuvre par les dirigeants

à tous les niveaux de l'entreprise et destiné à fournir

une assurance raisonnable quant à la réalisation des trois

objectifs suivants :

· la réalisation et l'optimisation des

opérations,

· la fiabilité des informations

financières,

· et la conformité aux lois et règlements

On notera que ces objectifs correspondent en grande partie aux

préoccupations des investisseurs.

B - 2 - Les cinq composants

Le contrôle interne, tel que défini par le COSO,

comporte cinq composants. Ces composants procurent un cadre pour décrire

et analyser le contrôle interne mis en place dans une organisation. Il

s'agit de :

· l'environnement de contrôle, qui correspond, pour

l'essentiel, aux valeurs diffusées dans l'entreprise ;

· l'évaluation des risques à l'aune de leur

importance et fréquence ;

· les activités de contrôle, définies

comme les règles et procédures mises en oeuvre pour traiter les

risques, le COSO imposant la matérialisation factuelle des

contrôles ;

· l'information et la communication, qu'il s'agit

d'optimiser ;

· la supervision, c'est-à-dire le «

contrôle du contrôle » interne.

Après les objectifs et composants, le COSO impose de

distinguer les structures de l'entreprise (sociétés,

entités, fonctions, ...).

La combinaison des trois objectifs, des cinq composants et des

structures de l'entreprise, vus comme trois axes d'analyses distinctes,

constitue ce qui est appelé le cube COSO.

La réalisation et l'optimisation des opérations,

La fiabilité des informations financières,

La conformité aux lois et aux réglementations en

vigueur.

C - LES APPORTS DU COSO 2

Le COSO 2 propose un cadre de référence pour la

gestion des risques de l'entreprise (Enterprise Risk Management Framework). La

gestion des risques de l'entreprise est un processus mis en oeuvre par le

conseil d'administration, les dirigeants et le personnel d'une organisation,

exploité pour l'élaboration de la stratégie et transversal

à l'entreprise, destiné à

· identifier les événements potentiels

pouvant affecter l'organisation,

· maîtriser les risques afin qu'ils soient dans les

limites du « Risk Appetite (appétence au risque)» de

l'organisation,

· fournir une assurance raisonnable quant à la

réalisation des objectifs de l'organisation.

Il apparaît que le COSO 2 inclut les

éléments du COSO 1 au travers du troisième point et le

complète sur le concept de gestion des risques. Le COSO 2 est

basé sur une vision orientée risques de l'entreprise.

Une nouvelle notion, le « Risk Appetite »

La notion de « Risk Appetite » est nouvelle dans le

COSO 2. Le « Risk Appetite » est le niveau de prise de risque

accepté par l'organisation dans le but d'accroître sa valeur.

Différentes stratégies exposeront l'organisation à

différents risques. En conséquence, le « Risk Appetite

» doit être pris en compte dans la définition de la

stratégie de l'organisation afin de s'assurer que les résultats

de cette stratégie sont cohérents avec le « Risk Appetite

» défini pour l'organisation.

Le COSO 2 s'applique à l'ensemble de l'entreprise,

aussi bien au niveau le plus haut (« entité ») qu'au niveau

opérationnel. Mais pour appliquer le COSO 2 avec succès, il faut

prendre en compte l'ensemble du périmètre des activités

d'une organisation. Le COSO 2 considère les activités à

différents niveaux de l'organisation :

· Au niveau de l'organisation pour des activités

telles que la planification stratégique ou l'allocation des ressources,

· Au niveau des unités de métier («

business unit ») pour des activités telles que le marketing, et les

ressources humaines,

· Au niveau des processus métier (« business

process ») pour des activités telles que la production, les achats,

· Et aussi aux niveaux des projets ou initiatives qui

n'ont pas encore de place définie dans la structure de l'organisation.

SECTION II : APPORT DE LA REGLEMENTATION COBAC

Au Cameroun comme dans la sous région d'AFRIQUE CENTRAL

en général, les établissements financiers sont encadres

par le règlement COBAC du fixant les modalités de mise en oeuvre

efficace du contrôle interne pour permettre à ces dernier de ce

prémunir des risques inhérent à leur activités.

L'apport de la réglementation COBAC n'est donc pas une fin mais en

moyens si elle est suivi et mise en oeuvre par les établissements, il

les aidera à coup sur pour afin d'éviter les risques et les

menaces qui pèsent sur eux. La COBAC organise autour de 10 titres et 52

articles, nous n'allons pas les citer ici mais nous allons présenter

quelques titres et quelques articles qui permettent de mieux comprendre

l'apport de la réglementation dans le processus de contrôle d'EMF

au regard des mécanismes mis en oeuvre au sein du CREDIT MUTUEL

A - LE SYSTEME DE CONTROLE DES OPERATIONS ET DES

RISQUES

Les établissements de crédit veillent à

mettre en place un système de contrôle interne efficace en

adaptant l'ensemble des dispositifs prévus par le présent

règlement à la nature et au volume de leurs activités,

à la taille, à leurs implantations et aux risques de

différentes natures auxquels ils sont exposés.

Dans son article 7 le système de contrôle interne

est placé sous la responsabilité de l'organe

délibérante et mise en oeuvre par l'organe exécutif, il

doit permettre dans les conditions optimales de sécurité, de

fiabilité et d'exhaustivité, notamment, de :

· Vérifiés que les opérations

réalisées par l'établissement, ainsi que l'organisation et

les procédures internes, sont conformes aux dispositions

législatives et réglementaire en vigueurs, aux normes et usages

professionnels et déontologiques et aux orientations des organes

Délibérant et Exécutif ;

· Vérifier que les procédures de

décision, de prise de risques, quelle que soit leur nature, et les

normes de gestion fixées par l'Organe Exécutif en application des

décisions de L'organe Exécutif ;

· Vérifier la qualité, la fiabilité

et la sincérité de l'information comptable et financière

qu'elle soit destinée à l'Organe Exécutif et à

l'Organe Exécutif transmise aux autorités de tutelle et de

contrôle ou qu'elle figure dans des documents destinés à

destinés à être publiés ;

· Vérifier les conditions d'évaluation,

d'enregistrement, de conservation et de disponibilité de cette

information, notamment en garantissant l'existence de la piste d'audit au sens

de l'article 22 du règlement ;

· Vérifier la qualité des systèmes

d'informations et de reporting.

Dans son article 8, le règlement prévoit que les

établissements de crédit s'assurent que les systèmes de

contrôle s'intègre dans l'organisation, les méthodes et les

procédures de chacune des activités.

Pour l'article 9 les établissements de crédit

s'assurent que le nombre et la qualification des personnes qui participent au

fonctionnement du système de contrôle interne ainsi que les moyens

mis à leur disposition, en particulier les outils de suivi et les

méthodes d'analyse des risques, sont adaptés aux

activités, à la taille et aux implantations de

l'établissement.

Pour l'article 10 les établissements de crédit

doivent organiser leur système de contrôle interne de premier

niveau de façon à se doter de dispositifs qui permettent un

contrôle régulier et permanent au niveau des unités

opérationnelles pour garantir la régularité, la

sécurité, la validation des opérations

réalisées et le respect des autres diligences liées

à la surveillance des risques de toute nature associées aux

opérations.

Pour l'articla 11 ces dispositifs doivent être

conçus de manière à assurer une séparation claire

des taches et des responsabilités entre les unités

chargées de l'engagement des opérations et les unités

chargées de leur validation, notamment, comptable, ainsi que celles

chargées de leur règlement et du suivi des diligences

liées à la surveillance des risques

B - LE MANUELS DE PROCEDURES INTERNES

Article 18 les établissements de crédit

élaborent et tiennent à jour des manuels de procédures

relatifs à leurs différentes activités. Ces documents

doivent, notamment, décrire les modalités d'enregistrement, de

traitement et de restitution des informations, les schémas comptables et

les procédures d'engagement des opérations.

Article 19 les établissements de crédit

établissent dans les mêmes conditions une documentation qui

précise les moyens destinés à assurer le bon

fonctionnement du contrôle interne, notamment ;

· Les différents niveaux de

responsabilité ;

· Les attributions dévolues et les moyens

affectés au fonctionnement des dispositifs de contrôle

interne ;

· Les règles qui assurent l'indépendance de

ces dispositifs ;

· Les procédures relatives à la

sécurité des systèmes d'information et de reporting

· Une description des systèmes de mesures des

risques :

· Une description des systèmes de surveillance et

de maîtrise des risques ;

· La documentation est organisée de façon

à pouvoir être mise à la disposition, à leur

demande, de l'Organe Exécutif, de l'Organe Délibérant, des

commissaires aux comptes et du Secrétariat Général de la

Commission Bancaire.

C - ORGANISATION COMPTABLE

Article 20 - Les procédures et l'organisation

comptables doivent être consignées dans un document mis à

jour régulièrement afin de faciliter la compréhension du

système comptable et la réalisation des contrôles.

Article 21 - Le système d'information des assujettis

doit permettre l'établissement des documents de synthèse sous la

forme et selon la périodicité fixées par les

autorités de tutelles et de contrôle.

Article 22 - Chaque montant figurant dans les documents de

synthèse et résultant de l'utilisation de soldes de comptes

généraux doit être contrôlables par un ensemble de

procédures, appelé piste d'audit, permettant :

· De constituer les opérations dans un ordre

chronologique ;

· Le niveau de sécurité des systèmes

informatiques est périodiquement apprécie et que, le cas

échéant, les actions correctrices sont entreprises ;

· Les procédures de secours informatiques sont

disponibles afin d'assurer la continuité de l'exploitation en cas de

difficultés graves dans le fonctionnement des systèmes

informatiques.

· Le contrôle des systèmes d'information

s'étend à la conservation des informations et à la

documentation relative aux analyses, à la programmation et à

l'exécution des traitements.

Article 28 - Les établissements de crédit sont

tenus de conserver, jusqu'à la date de l'arrêté suivant,

l'ensemble des fichiers nécessaires à la justification des

documents du dernier arrêté remis à la commission

bancaire.

CHAPITRE IV : CONCEPTION D'UN MANUEL DE PROCEDURE

SECTION I : PROCEDURE DE CAISSE

Remplir le bordereau de versement manuel par le client en

respectant les coupures

Encaissement des fonds par la caissière qui prendra le

soin de vérifier la véracité des billets par un

détecteur de faux billet, effectuer un contrôle à

l'unité et par coupure

L'établissement d'un bordereau informatique

établi en deux exemplaires par la caissière

ou un bordereau d'encaissement manuel établi en trois

exemplaires dans le cas d'indisponibilité du système

informatique.

Le bordereau de versement doit être signé par la

caissière et contresigné par le client.

L'original du bordereau informatique doit être remis au

client après avoir tamponner du cachet reçu et l'autre copie

jointe au bordereau manuel préalablement rempli par le client et saisie

directement dans son compte par la caissière. Pour le bordereau

d'encaissement manuel, la caissière remet également l'original

premier exemplaire au client, le second d'exemplaire est coupé et joint

au bordereau de versement manuel préalablement établi par le

client et saisie directement dans son compte par la caissière et enfin

le dernier exemplaire est conserves dans le carnet contenant les bordereaux

pré numérotés

CAS DE LA BRI

SECTION II : PROCEDURE DE CONTROLE DES

ENGAGEMENTS : UNE EXPERIENCE MISE EN OUEVRE A LA BRI

Administration du crédit.

Les questions qui suivent permettent d'évaluer si

l'information sur le client a été correctement collectée

et traité.

· La demande de crédit est elle correctement

remplie et complète ?

· Le dossier de crédit est-il complet, par exemple

contient -il toutes les informations sur l'identité de

l'emprunteur ?

· Les procédures d'autorisation ont - elles

été respectées ? par exemple si le montant du

prêt était plus élèves que le plafond

autorisé par l'agence, les signatures requises ont-elles

été obtenues ?

· Les tranches de remboursement et les

intérêts ont - ils été calculés

· Les reçus contenus dans le dossier

correspondent-ils au grand livre

Analyse du crédit

Les questions qui suivent permettent d'évaluer la

pertinence de la décision de crédit :

· L'analyse de la demande de crédit a-t-elle

été bien faite ? Vérifier cinq critères :

profil, capital, situation économique, capacités, garantie. Cet

examen permet de vérifier que l'information utilisée pour

approuver le crédit justifiait bien la décision prise.

· La durée du prêt est-elle adaptée

à l'activité du client ? Par exemple, la première

tranche de remboursement dans le cas d'un prêt pour construction sera

généralement versée 12emois après l'octroi. En

répondant à cette question le contrôleur évalue la

probabilité d'un remboursement à l'échéance en

comparant les flux de trésorerie anticipés de l'entreprise client

au calendrier de remboursement du prêt.

· Les calculs réalisés pour justifier la

décision de crédit sont - ils corrects ? (par exemple calcul

du fonds de roulement prenant en compte la rotation du stock)

· Le dossier contient t-il tous les

éléments requis ? Notamment reçus de remboursement,

titre foncier, documents prouvant la propriété des

éventuels garanties fouines. Cet examen permet de déterminer si

le processus d'approbation du crédit a respecté la politique

définie.

Remboursements.

Les questions qui suivent permettent d'évaluer la

fiabilité des informations portant sur la qualité du porte

feuilles.

· La date et le montant des remboursements ont - ils