III.2. ETUDE DES

RISQUES

En ce point, notre souhait est de faire les différents

calculs qui nous permettrons de déterminer les risques et d'en chercher

les causes.

III.2.1. Calcul des

écarts entre les crédits octroyés et crédits

remboursés

Par ce calcul, nous voulons vérifier si les

débiteurs remboursent la totalité de leurs dettes. Par la

différence entre ces deux variables nous permettra de dégager

aussi la moyenne pour une bonne interprétation de nos

résultats.

Ainsi pour calculer la moyenne, nous utilisons la formule

ci-après :

Moyenne :

Pour le calcul de ces écarts et moyenne nous nous

servons du tableau annexe I nous présente les différents

résultats suivants :

Par la moyenne de nos écarts, nous avons une somme de

136384,583$ soit 19,27% des dettes restant à payer. De ce

résultat nous constatons qu'au moment de remboursement il y a un

écart moyen de 136384,583$ qui est un risque en prendre en compte

entant que analyste financier. L'écart que présente ce

résultat montre le non remboursement de la totalité de la dette.

Ainsi, notre première hypothèse est confirmée.

L'écart moyen de 136384,583$ prouve que l'institution

(CCR) ne se fait pas rembourser tout ce qu'elle a prêté à

ses membres. Sur 100% du montant prêté, il se fait

remboursé seulement 80,73% pour dire que cet écart moyen (la

différence) qui est de 19,27% pousse l'institution (CCR) de ne plus

satisfaire d'autres clients qui ont des comptes à vue. Donc, le CCR

court ici le risque de crédit car ses débiteurs n'ont pas

remboursés la totalité de leurs dettes. A cet effet, notre

deuxième hypothèse est confirmée partiellement.

Avec ce calcul de la moyenne, le taux d'insolvabilité

est de 19,27%. Enfin, ce résultat nous permet encore de confirmer

partiellement notre deuxième hypothèse par le fait d'octroyer le

crédit aux membres et la différence qui est l'écart prouve

que CCR a des risques. Le premier risque dit de crédit engendre d'autres

risques comme celui d'insolvabilité car cette IMF ne parvient plus

à satisfaire toute sa clientèle. Cette insolvabilité

s'explique aussi par l'illiquidité que connait le coopec CCR. A ce

niveau, notre deuxième hypothèse est confirmée.

Cet écart moyen qui montre le non remboursement de la

totalité des prêts, pouvait aussi entrainer le CCR à la

chute.

Par les histogrammes, cette situation se présente de la

manière suivante :

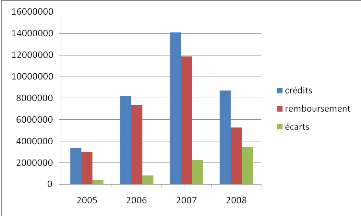

Graphique 10. Histogramme crédits octroyés,

crédits remboursés et écarts.

Au vu de ce graphique, les écarts entre les

crédits octroyés et les crédits remboursés ont

évolué dans le même sens que les crédits

octroyés de 2005 à 2007. Mais en 2008, les crédits

octroyés ont diminués alors que les écarts ont

continués à augmenter. Les membres sont devenus réticents

à s'acquitter de leurs dettes.

Après ces calculs, nous tentons de vérifier

à combien le taux d'insolvabilité s'est élevé. Nous

calculons la moyenne arithmétique, la variance et l'écart type

des écarts entre les crédits octroyés et les

crédits remboursés : calculs intermédiaires du

tableau annexe II.

La moyenne arithmétique étant calculée,

nous calculons la variance.

La variance est :

Nous avons alors : 1,54

L'écart type se calcul de la manière

suivante :

= 124074,4438 = 124074,4438

En comparant cet écart type de 124074,4438$ par rapport

à la moyenne qui est de 136384,5833$, nous comprendrons qu'il existe

une grande dispersion des écarts entre les crédits

octroyés et les crédits remboursés autour de la

moyenne.

Par cette valeur de l'écart type, nous pouvons encore

dire qu'il n'y a pas des comportements homogènes dans la gestion de

crédits ; ce qui augmente le risque. Cela devient plus visible par

le calcul du coefficient de variation qui se détermine comme

suit :

CV=

CV= 90,97%

Le coefficient de variation est de 90,97%. Il est

très grand. Ceci confirme encore plus que des valeurs sont trop

dispersées par rapport à la moyenne. Il y a donc

hétérogénéité. Car, le coefficient de

variation est supérieur à 30%.

Par ces résultats de l'écart type et du

coefficient de variation, cette institution CCR court un risque du

crédit. Le graphique ci haut nous montre aussi que l'institution a un

risque d'insolvabilité de la part des membres, et que ces derniers l'on

affecté. Ce qui reconfirme encore notre deuxième

hypothèse.

III.2.3. Etude du degré de dépendance

entre les dépôts et les crédits

Notre souci est d'établir une liaison entre les

dépôts et les crédits pour dégager la

dépendance entre ces deux variables. Ceci nous est

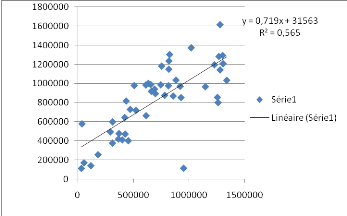

présenté par le graphique suivant.

Graphique 11. Evolution des dépôts et

crédits

Evolution des dépôts

Evolution des crédits

De ce graphique, notre constant est que les épargnes et

les crédits évoluent dans le même sens de façon

linéaire. Pour dire qu'à une augmentation des dépôts

correspond une augmentation des crédits. Cela prouve que les

crédits dépendent des dépôts. Notre

équation de la tendance qui est de 0,719X+31563 prouve cette

dépendance.

Avant de tout dire sur ces deux variables qui sont en vedette

dans les présentes analyses, déterminons le coefficient de

corrélation. Il est égal à la racine carrée du

coefficient de détermination.

Il vient :  0,751664819 0,751664819

On peut alors comprendre que dans la coopec CCR, on

prête 0,785 UM pour chaque unité monétaire

déposé par les épargnants. Nous estimons que ce taux est

vraiment élevé car il y a probabilité de retrait d'argent

tant qu'ils font des dépôts à vue. A ce point, notre

troisième hypothèse, selon laquelle l'octroi de crédit

dépend de l'importance des opérations effectuées avec les

clients, est confirmée.

En ce qui concerne R2, , la différence entre

100 pourcents-56,50 pourcents qui est égale à 43,5 % est due

au taux d× intérêt et d'autres facteurs du circuit

monétaire.

Après ce qui précède, nous essayons de

tester nos différents résultats à partir du tableau annexe

III. Cela nous permet de vérifier la validité de notre

modèle.

Test global du modèle

1°) Hypothèse : H0 :

r2 = 0 l'allure croissante de la courbe de tendance n'est pas

significative

H1 : r2

0 l'allure croissante de la courbe est significative.

2°) Seuil de signification : = 5% = 0,05

3°) Comme il s'agit du test de coefficient de

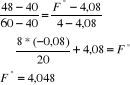

détermination : Loi du Fisher Snedecor

4°) Règle de décision : Rejeter

H0 si Fcal est supérieur à

Fth (k-1, nk F(0,05)1;48

La table de fisher dont nous disposons ne donne pas

directement les résultats de cette statistique pour ces degrés de

liberté. Toutefois, elle nous donne :

F(0,05)1 ;40 = 4,08 et F(0,05)1 ;60 = 4,00

Il nous revient alors d'extrapoler pour trouver cette valeur.

Nous avons

5°) Calcul : Fcal =

6°) Conclusion : comme Fcal = 59,7471264 est

supérieur à Fth=4,048 ; nous rejetons H0 au seuil

de 5% et nous sommes confiant à 95% que le modèle est globalement

valide

Test des paramètres du

modèle

Test de la pente :

1°) Hypothèse :

H0 : a = 0, la pente de notre courbe n'est pas

significative

H1 : a 0, la pente de notre modèle

est significative.

2°) risque d'erreur : = 5% = 0,05

3°) Comme il s'agit du test du coefficient angulaire et

notre échantillon est de taille supérieure à 30, nous

appliquons la loi normale de LAPLACE GAUSS

4°) Règle de décision : Rejeter

H0 si zcal est supérieur à

z0,05/2

La table de la loi normale nous donne

z0,05/2 =1,96

5°) Calcul : zcal =

Avec  = =

104811628054,6 104811628054,6

Nous avons alors :  = =  = 0,015580254 = 0,015580254

On peut alors calculer aisément l'écart type de

l'estimateur qui n'est autre chose que la racine carrée de sa variance.

Il est égal à 0,124820888.

Et finalement nous avons :

zcal =  = 6,289011495 = 6,289011495

6°) Conclusion : comme zcal =

6,289011495 est supérieur à Zth=1,96 ; nous rejetons

H0 au seuil de 5% et nous sommes confiant à 95% que la pente

du modèle est significativement différent de zéro.

Test du terme indépendant :

1°) Hypothèse :

H0 : a = 0, le terme indépendant de

notre courbe n'est pas significatif

H1 : a 0, le terme indépendant de

notre modèle est significatif.

2°) Seuil de signification : = 5% = 0,05

3°) Comme il s'agit du test du terme indépendant

et notre échantillon est de taille supérieure à 30, nous

appliquons la loi normale de LAPLACE GAUSS

4°) Règle de décision : Rejeter

H0 si zcal est supérieur à

z0,05/2

La table de la loi normale nous donne

z0,05/2 =1,96

5°) Calcul : zcal =

Avec  = =

104811628054,6 104811628054,6

Et

681 002 935 450,16000000 681 002 935 450,16000000

Nous avons alors :  = =

= 12 793 774 362,55670000 = 12 793 774 362,55670000

On peut alors calculer aisément l'écart type de

l'estimateur qui n'est autre chose que la racine carrée de sa variance.

Il est égal à 113 109,56795319

Et finalement nous avons :

zcal =  = 0,27904801 = 0,27904801

6°) Conclusion : comme zcal =

0,2790 est inférieur à Zth=1,96 ; nous acceptons

H0 au seuil de 5% et nous sommes confiant à 95% que le terme

indépendant de notre modèle n'est pas significatif.

Mais comme le modèle s'est révélé

globalement valide, c'est sur lui que porterons nos résultats.

|