|

République du Bénin

Ministère de l'Enseignement Supérieur et

de

la Recherche Scientifique

Université d'Abomey - Calavi

Faculté des Sciences Economiques et de

Gestion

(FASEG)

OPTION : Economie

THEME :

Incidence de la Fiscalité sur la Croissance

Économique au Bénin

Présenté et soutenu par :

Sous la direction

de :

Mr KPOCHEME C .A .Amour

Mr AKPO Pasteur E. Just,

Habilité à diriger des

Recherches

CO - Directeur

Mr SENOU Bathélémy

Juillet 2005

CERTIFICATION DU MEMOIRE

Je certifie que ce mémoire a été

réalisé par Amour A. C.

KPOCHEME, étudiant en fin de formation en

maîtrise es - Sciences Economiques, option Economie sous ma direction, et

qu'il est bon pour le dépôt en vue de sa soutenance.

Cotonou, le.......................................

Le Directeur du mémoire.

AKPO Pasteur E. Just

LA FACULTE N'ENTEND DONNER AUCUNE APPROBATION, NI IMPROBATION

AUX OPINIONS EMISES DANS CE MEMOIRE. CES OPINIONS DOIVENT ÊTRE

CONSIDEREES COMME PROPRES À LEUR AUTEUR.

DEDICACES

Au

Ø Seigneur Jésus - Christ pour

l'amour immense dont il ne cesse de nous combler.

Ø Calvaire de la Paroisse saint - Antoine de

Padoue de Calavi pour le soutien spirituel dont j'ai

bénéficié en ce lieu pendant les moments pénibles

de la réalisation de cette oeuvre.

A

v Notre feu père, Lucien KPOCHEME

rappelé à Dieu, il y a un an. Que ce travail soit l'aboutissement

de ces voeux les plus chers. Paix à son âme.

v Notre très chère mère

Yèyinou VINANSSAGAN, pour sa tendresse et ses multiples

sacrifices qui ont toujours été pour nous une source

inépuisable d'enthousiasme et d'ardeur au travail. Que le

présent travail soit pour elle, le couronnement de ses peines et de sa

permanente sollicitude à notre égard ! Puisse le Tout -

Puissant lui donner longue vie afin qu'elle goûte le fruit de tant de

dévouement maternel.

v Notre très aimée Mariette.

Sa tendresse, sa douceur, ses conseils et propos aimables ont toujours

été pour nous de puissants stimulants tout au long de la conduite

de ce travail.

v Notre grande soeur Grâce KPOCHEME. Qu'elle

reçoive ce mémoire comme l'un des objectifs qu'elle a tant

souhaité atteindre dans sa vie et qu'il soit pour elle la gélule

nécessaire à sa guérison.

v Nos oncle tuteur Christophe et Louis

KPOCHEME. Toute notre sincère reconnaissance pour vos soutiens

indéfectibles.

v Nos frères, soeurs, oncles, tantes cousins et

cousines. Que ce mémoire soit pour eux le couronnement de leurs efforts

et le fruit perfectible du lien fraternel.

v Notre beau père, Jean BOCO, et à notre belle

mère Antoinette SOUFFON, sans oublier Eulalie

TAGAN , Jérémie GNIMADI, Paulin ZINVONOUKOUN, Mathieu

TCHANATI, pour le soutien paternel (maternel) qu'ils m'ont apporté. Que

le Tout - Puissant le leur rende au centuple !

Amour KPOCHEME

Remerciements

Le présent mémoire est le fruit d'une

conjonction d'exhortations, d'encouragements et d'assistance de la part de

certaines personnes à l'endroit desquelles nous voudrions adresser notre

sincère et profonde gratitude

Nous voudrions remercier en tout premier lieu le

Seigneur, Dieu, Père Tout - Puissant pour nous avoir

inspiré, soutenu et pour nous avoir créé les conditions

favorables à l'aboutissement de ce travail. Que son Nom soit

glorifié !

Nous voudrions ensuite dire notre

reconnaissance :

- à Mr Pasteur AKPO

pour la spontanéité avec laquelle il a accepté de

diriger ce mémoire et pour son entière disponibilité, en

dépit de ses multiples occupations. Ses précieux conseils et

remarques, sans oublier son soutien tant moral que spirituel, nous ont permis

de mener à bien ce travail de recherche.

- à Mr Barthélemy SENOU qui

nous a été d'un grand secours pour les judicieuses suggestions

qu'il nous faites et pour son entière disponibilité. Sa

générosité et son abnégation au travail nous ont

profondément édifié.

- à Mr Thierry SOMAKPO pour ses

observations et critiques qui ont contribué grandement à

améliorer la qualité de ce document.

- à Mr Jérémie GNIMADI

et sa femme pour leur soutien tant matériel que

financier.

- aux professeurs de la FASEG qui ont

oeuvré à notre formation et pour notre succès.

- à Damas HOUNSOUNON, Martin OGOUSSAN,

William BARRE, Amina BABA IBRAHIM pour leurs critiques et suggestions.

- à messieurs Ambroise TOHOUBI, Azizou

CHABI IMOROU pour le matériel informatique.

Je ne saurais terminer sans témoigner ma profonde

gratitude aux honorables membres du jury pour la patience dont ils ont fait

montre en acceptant de lire mon mémoire et surtout pour avoir

accepté de siéger dans ce jury. Je les remercie pour leurs

critiques et suggestions constructives qui, à coup sûr, me

permettront de rehausser la qualité de ce travail de recherche.

Amour KPOCHEME

Liste des sigles et abréviations

ADF : Augmented Dickey - Fuller

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest.

BIC : Bénéfice Industriel

et Commercial

BIPEN : Bilan et Perspectives de

l'Economie Nationale.

BNC : Bénéfice Non

Commercial.

BTP : Bâtiments et Travaux

Publics

CGI : Code Général des

Impôts

DGAE : Direction Générale

des Affaires Economiques

IGR : Impôt Général

sur le Revenu.

IPTS : Impôt Progressif sur

Traitements et Salaires.

IRF : Impôt sur le Revenu

Foncier

MCE : Modèle à Correction

d'Erreur.

MCO : Moindres Carrés

Ordinaires.

PAS : Programme

d'Ajustement Structurel.

PIB : Produit Intérieur Brut.

PME : Petites et Moyennes

Entreprises.

PMI : Petites et Moyennes Industries

PVD : Pays en Voie de

Développement.

TEC : Tarif Extérieur Commun.

TPF : Taux de Pression Fiscale.

TVA : Taxe sur la Valeur

Ajoutée.

UEMOA : Union Economique et

Monétaire Ouest Africaine.

LISTE DES TABLEAUX ET GRAPHIQUES

I - GRAPHIQUE

Graphique n°1 : Courbe de

Laffer....................................................14

II - Tableaux

Tableau n°1 :

Hypothèses sur les signes des coefficients des variables.........21

Tableau n°2 : Tableau

comparatif de l'évolution des recettes fiscales et du taux de

croissance, de 1991 à

1999.........................................................25

Tableau n°3 :

Résultats des tests de stationnarité à

niveau.......................43

Tableau n°4 :

Résultats des tests de stationnarité en différence

première......44

Tableau n°5 :

Résultats du test de

cointégration...................................46

Tableau n°6 :

Résultats de l'estimation du MCE.................................48

Tableau n°7 : Matrice des

élasticités des variables...............................49

SOMMAIRE

Introduction

Chapitre 1 : Cadre Théorique et

Méthodologique

Section 1 : Problématique, Objectifs et

Hypothèses de l'étude

Section 2 : Revue de la littérature

Section 3 : Méthodologie de l'Etude

Chapitre 2 : Analyse du rôle

économique de la fiscalité et exposé de la méthode

d'estimation

Section 1 : Evolution de la croissance

économique et des recettes fiscales au Bénin

Section 2 : L'environnement fiscal béninois

Section 3 : Analyse économique de

quelques impôts et exposé de la méthode d'estimation

Chapitre 3 : Analyse économétrique

de l'impact de la fiscalité sur la croissance

Section 1 : Présentation du

modèle

Section 2 : Présentation et Analyse des

résultats

Section 3 : Recommandations et suggestions de

l'Etude

Conclusion

R é s u m é :

Le Bénin est un pays en voie de

développement, qui tire sa principale source de revenu de la

fiscalité. Les recettes fiscales représentent, à elles

seules plus, de 80 % des recettes totales.

L'assiette fiscale repose surtout sur le secteur formel,

formé d'organisations tant publiques que privées.

L'idée centrale de ce travail est que l'existence

d'une pression fiscale élevée dans l'économie

béninoise a pour conséquence de décourager

l'activité productive.

A partir des études empiriques menées, nous

sommes parvenu à montrer que le taux de la pression fiscale au

bénin (autour de 14 %) agit positivement sur la croissance du

PIB.

Pour parvenir à ce résultat, l'étude

s'est basée sur un modèle explicatif de la croissance

économique reliant le PIB, aux variables explicatives comme le taux de

pression fiscale, l'investissement et le taux d'ouverture commerciale, qui sont

des variables explicatives assez ignorées dans les

développements théoriques fournissant une explication du

phénomène de la croissance.

Il ressort des résultats des tests pratiques que la

variable taux d'ouverture commerciale influence négativement la

croissance conformément à notre hypothèse.

Ce qui nous amène à conjecturer que pour

atteindre le niveau de croissance de 8%, pouvant permettre de réduire

les multiples problèmes économiques propres au Bénin, il

est important :

- de revoir les différentes taxations surtout des

échanges internationaux;

- de lutter contre la fraude et la corruption.

L'Etat béninois peut, toutefois, continuer

à élever le taux de pression fiscale par un élargissement

de la base taxable au détriment des taux d'imposition.

Introduction Générale

A la suite des travaux de Hayek (1945), un influent courant de

pensée, en s'appuyant sur les échecs du marché, souligne

le rôle et l'importance de l'Etat dans toute économie, le besoin

d'une offre de biens publics, la nécessité de réduire la

pauvreté ou les inégalités, toutes choses

nécessaires pour l'atteinte d'une croissance économique saine et

durable.

En effet, « la croissance économique est le

fait majeur qui caractérise l'histoire économique du monde depuis

les débuts de la révolution industrielle. Elle est devenue,

incontestablement, l'horizon unique que les pays industrialisés et ceux

en voie de développement, ne cessent de pointer du droit. C'est

l'élément principal d'appréciation économique dans

le temps et dans tout pays » (Yves Crozet,

1995); et pour remplir les différentes conditions pouvant y

conduire, les Etats ont, entre autres, comme moyen d'opérer un

prélèvement fiscal substantiel.

A l'image des autres pays du monde, notre pays le

Bénin, utilise le prélèvement fiscal pour faire face aux

différentes charges concourantes à sa croissance.

Mais la question aujourd'hui est de savoir si les

différents impôts que comporte le système fiscal

béninois sont de nature à favoriser l'investissement qui demeure

le moteur indéniable d'un développement socio -

économique.

Il existe déjà une importante littérature

consacrée aux effets de la fiscalité sur la croissance, mais dans

la plupart du temps les travaux appliqués existants omettent souvent de

tenir compte de certaines variables ; qui agissent pourtant

négativement sur la croissance.

Ces variables sont d'autant plus pertinentes que les travaux

de Chambas (1994) consacrés à certains pays africains et celui de

Savadogo (2001) pour le Burkina-Faso et prenant en compte ces variables en ont

dégagé un effet négatif.

Le renouvellement de l'analyse à travers un

modèle de croissance endogène et à travers la prise en

compte des variables souvent ignorées aura certainement pour effet de

renforcer le paradoxe du manque de travaux appliqués consacrés

aux effets de la fiscalité sur la croissance.

C'est ce qui justifie donc le choix de notre thème

intitulé " Incidence de la fiscalité sur la croissance

économique au Bénin " et dont l'objectif est de

voir l'impact des variables fiscales sur la croissance économique au

Bénin.

Pour atteindre cet objectif, le travail s'articulera autour

d'un plan présenté en trois chapitres. Dans le premier chapitre

nous avons montré la pertinence du sujet, puis construit une revue de

littérature critique des différentes théories qui ont

porté sur les effets de la fiscalité sur la croissance, puis

enfin défini les outils d'analyse à utiliser.

Ceci étant, nous avons abordé dans un second

chapitre, l'analyse du rôle économique de la fiscalité et

une brève présentation du système fiscal béninois

à travers les principaux impôts soupçonnés

d'affecter la croissance.

Enfin dans le chapitre III, il est examiné, grâce

à un modèle économétrique l'impact des variables

fiscales sur la croissance. Les résultats de l'analyse montrent une

influence négative pour le taux d'ouverture commerciale et un signe

positif de la pression fiscale sur la croissance. Il faut souligner que des

mesures restent à prendre pour accéder au taux de croissance de 8

% indispensable pour résoudre un temps soit peu les problèmes de

Bénin.

Chapitre I : CADRE THEORIQUE ET

METHODOLOGIQUE

Le présent chapitre expose dans une première

section le cadre théorique de l'étude à travers la

problématique, les objectifs et hypothèses de l'étude,

puis dans une seconde section esquisse la méthodologie de

l'étude.

Section 1 : Problématique ; Objectifs

et Hypothèses de l'étude

Dans cette section, nous présenterons d'abord la

problématique, les objectifs, les hypothèses puis la

justification ainsi que la délimitation du thème.

Paragraphe 1 : Problématique

Généralement on admet qu'une économie de

marché a besoin, pour fonctionner, de l'existence de la puissance

publique notamment pour la définition et le respect des droits de

propriété et autres. L'Etat dans ce contexte assume certaines

charges sociales qui ne sauraient être supportées par le

privé. On peut citer, la fourniture de l'énergie

électrique, construction des infrastructures routières,

construction des écoles, paiement des salaires, dépenses de

santé et de sécurité sociale etc...., toutes choses

indispensables pour le développement socio-économique d'un pays.

Pour financer ses dépenses, l'Etat dispose de différents moyens.

Il peut lever des impôts ; créer discrétionnairement

de la monnaie ; et emprunter sur le marché financier des

capitaux. Mais dans les pays d'Afrique en général et au sud du

Sahara en particulier, l'essentiel des ressources de l'Etat est

constitué des recettes fiscales.

Ainsi dans la plupart de ces pays en voie de

développement (P.V.D) dont le Bénin, le prélèvement

fiscal est considéré comme un moyen sûr pour l'Etat

d'assainir ses recettes budgétaires. Il apparaît donc que la

politique fiscale occupe une place de choix dans les décisions de

politique économique qui passe par une augmentation des recettes

fiscales (Silamane SAVADOGO, 2001).

A ce titre, en vue de promouvoir et d'accélérer

la croissance économique au Bénin, les ressources fiscales

intérieures seront sollicitées pour soutenir l'agriculture,

l'industrie et créer un climat incitatif aux activités du secteur

tertiaire. Dans cette logique, la croissance économique a repris au

Bénin depuis les années 90 avec une augmentation continue des

recettes fiscales annuellement (da MATHA SANT'ANNA Sêdjro, 2001).

Cependant, l'économiste Laffer a remarqué que

l'augmentation de la pression fiscale n'entraîne pas toujours la

croissance économique. Pour lui, « l'augmentation de la

pression fiscale découragerait l'activité productive et

exercerait de ce fait une influence négative sur la croissance

économique. L'impôt aurait en effet une incidence

défavorable sur les facteurs d'offre (investissement ; offre de

travail) ce qui engendrerait à terme une contraction du rendement de la

fiscalité, imputable à la raréfaction de la matière

imposable. » Cette analyse a été confirmée pour

le cas du Bénin. En effet, en 2002, le Bénin a enregistré

une progression de 14,2% soit une valeur de 282,5 milliards de recettes

fiscales et une amélioration du taux de pression fiscale, passant de

14,2% en 2001 à 14,4% mais dans le même temps une baisse du taux

d'investissement de 0,8 point de pourcentage à 4,9% ; occasionnant

ainsi une baisse de la production avec ses corollaires (BCEAO, 2002).

Par ailleurs au Bénin, l'assiette fiscale repose

essentiellement sur le secteur formel. Un maintien de la pression fiscale

élevée aurait donc pour conséquence de décourager

l'investissement privé dans le secteur moderne, notamment les PME, sur

qui repose la croissance à long terme ; de décourager le

capital humain source de développement économique.

De même, la complexité du régime fiscal

sur le commerce extérieur peut amener les agents à voiler la

nature de leurs produits pour bénéficier du régime le plus

favorable. Elle est donc source de fraudes, de confusions et

d'inefficacité du mécanisme de recouvrement.

Au regard de tout ce qu'on vient d'élucider, on

pourrait se demander aujourd'hui, si le système fiscal béninois

tel qu'il se présente répond aux préoccupations

nationales, surtout celles visant à promouvoir et à

accélérer une croissance économique durable au

Bénin en ce troisième millénaire ? Faut-il simplement

compléter la législation fiscale selon les fluctuations de

l'économie ou doit- on vraiment innover en recherchant des mesures

originales propres au contexte béninois ?

Il s'en suit alors une question principale de recherche

à savoir :

Quel lien peut-on établir entre la

fiscalité et la croissance au Bénin ?

De cette question principale, découlent trois autres

interrogations spécifiques :

ü Quelle influence exerce la fiscalité sur

l'investissement privé au Bénin ?

ü Quelle politique faut-il mettre en place pour limiter

l'évasion fiscale ?

ü Existe-il un mode de prélèvement fiscal

plus simple et plus efficace ?

Pour apporter les approches de solutions à ces

différentes questions de recherche, nous nous sommes fixés des

objectifs auxquels s'appliquent des hypothèses bien définies.

Paragraphe 2 : Objectifs et Hypothèses de

l'Etude

A l'instar de tout travail de recherche, la présente

étude repose sur un certain nombre d'objectifs et d'hypothèses

qui sont de nature à faciliter la réflexion.

2-1.) Objectifs

L'étude part d'un objectif général duquel

découlent trois autres objectifs spécifiques. Ainsi on

a :

2-1-1.) Objectif général

L'objectif général de la présente

étude s'insère dans la problématique de

l'efficacité du système fiscal béninois à s'adapter

aux nouveaux rouages de l'économie moderne .Il consiste

à :

Etudier les impacts de la fiscalité sur la croissance

économique au Bénin.

2-1-2.) Objectifs spécifiques

En vue de mieux appréhender les contours de l'objectif

général, les objectifs spécifiques suivants ont

été définis :

OS1 : Analyser la

corrélation entre la pression fiscale et la croissance

économique au Bénin.

OS2 : Montrer la contribution

du niveau d'investissement à la croissance économique au

Bénin.

OS3 : Analyser la

corrélation entre le taux d'ouverture commerciale et la croissance

économique au Bénin.

2-2.) Hypothèses de l'étude

Pour pouvoir atteindre les objectifs fixés les

hypothèses suivantes sont émises :

H1 : Le taux de pression

fiscale (TPF) agit négativement sur la croissance qui est saisie ici par

la croissance du PIB.

H2 : Le niveau

d'investissement influence positivement la croissance économique au

Bénin.

H3 : Le taux

d'ouverture commerciale de l'économie béninoise ne favorise pas

la croissance.

Paragraphe 3 : Justification et Délimitation

du thème

Après avoir justifié le choix de ce thème

nous présenterons ses limites.

3 - 1.) Justification du choix du thème

La problématique des effets de la fiscalité sur

la croissance économique est une préoccupation qui a retenue

l'attention de plusieurs auteurs.

Les économistes de l'offre tels que Laffer ; les

auteurs comme Sato (1967) ; Krzyzaniak (1967) ; Feldstein

(1974) ; Easterly et Rebelo (1993) etc... ont largement abordé le

sujet, mais dans la plupart de temps, les travaux appliqués omettent

souvent de tenir compte de certaines variables pertinentes.

La prise en compte de ces variables par J. F. Brun (1998) et

al ; S. Savadogo (2001) a révélé un effet

néfaste de la fiscalité sur la croissance.

Le renouvellement de l'analyse pour le cas du Bénin

nous permettra à coup sûr de tester les effets de ces variables

sur la croissance de l'économie béninoise. L'étude aura

certainement l'avantage de tester scientifiquement les multiples plaintes des

commerçants, sociétés et entreprises béninois au

sujet de notre système fiscal.

3-2.) Délimitation thématique

Cette étude n'a pas la prétention d'aborder

tous les aspects du problème de la fiscalité et croissance, ni

de prôner la suppression d'un régime fiscal. S'inspirant des

travaux des économistes de l'offre tels que Laffer, elle se veut de

contribuer au renchérissement des multiples moyens de réduction

des taux de pression fiscale tout en faisant augmenter les recettes fiscales.

De plus elle contribue à l'analyse des effets de la fiscalité sur

la croissance économique d'un pays sous développé comme le

Bénin à l'image des économistes tels que J. F. Brun

(1998) ; Chambas (1998) ; Savadogo (2001).

Pour y aboutir il importe beaucoup de passer en revue les

différents travaux nous ayant précédé afin de mieux

orienter l'étude.

Section 2 : Revue de la littérature

Le but de cette partie est de passer en revue les

différents travaux effectués avant nous et qui ont un trait avec

notre thème. Mais avant tout il importe beaucoup, de clarifier les mots

clés de notre thème.

Paragraphe 1 : Clarification des concepts

clés

1- 1.) Notion de fiscalité

De nos jours, quelles que soient les appellations

utilisées (impôts, taxes contributions etc....), la

fiscalité s'analyse comme l'ensemble des prélèvements

effectués à titre définitif et par voie de contrainte, par

la puissance publique ; Etat ou collectivités locales, ou par des

organismes supranationaux sur des personnes physiques ou morales.

Selon le dictionnaire d'économie et de sciences

sociales dirigé par l'économiste C. D. Echaudemaison Nathan, la

fiscalité constitue la réglementation définissant les

impôts d'une collectivité locale d'un pays ou d'un organisme

international et leur perception.

Elle est encore définie comme l'ensemble des

impôts et taxes perçus par une collectivité

publique1(*).

Les différentes définitions font appel

à la notion d'impôt. L'impôt est une prestation

pécuniaire requise des membres de la collectivité (personnes

physiques et morales). Elle est perçue par voie d'autorité et

à titre définitif, sans contrepartie, en vue de la couverture des

dépenses publiques. On en distingue deux principaux types :

a.)Impôt direct

Un impôt direct est un impôt qui est

effectivement supporté par le contribuable qui le paye directement

à l'administration du trésor. Exemples : impôt

sur le revenu des personnes physiques ; impôt sur le

bénéfice.

b.) Impôt indirect

C'est un impôt qui peut être

répercuté sur un autre agent par celui qui le verse. Les

impôts indirects sont donc payés au fisc par un redevable qui ne

joue qu'un rôle d'intermédiaire.

Quant à la taxe, elle est calculée en fonction

du coût d'un service rendu par la collectivité qui la

perçoit.

L'impôt se caractérise par son caractère

obligatoire et l'absence de contrepartie. La taxe est au contraire la

contrepartie d'une prestation obtenue par le redevable. Mais de plus en plus,

de véritables impôts portent le nom de taxes et des taxes ont les

caractères des impôts. Impôts et taxes sont devenus des

synonymes dans le langage usuel.

1-2.) Notion de croissance

Pour François PEROUX2(*), au sens strict « la croissance est

l'augmentation soutenue pendant une ou plusieurs périodes longues d'un

indicateur de dimension, pour une nation ; le produit global en termes

réels ». Ce n'est pas - il est important d'y insister, au

rebours d'une attitude qui se répand- l'augmentation du produit

réel par habitant.

Au sens large, la croissance est :

- Un mouvement ascendant de certaines grandeurs

économiques (hausse du PIB, du Revenu.....) ;

- Un phénomène largement

irréversible : son caractère auto- entretenu se traduit par

des modifications cumulatives des conditions de la population.

Il y ressort donc que :

La croissance s'accompagne de mutations sociales qui rendent

possibles l'accroissement durable des flux de production : accroissement

des biens de production.

La baisse temporaire de la production ne signifie pas

arrêt de la croissance, les récessions en particulier sont donc

parties intégrantes de la croissance.

« Une stratégie de croissance

économique équilibrée défendue par des auteurs

comme : R. Nurkse ; A. Lewis (prix Nobel d'économie en

1979) ; P. Rosenstein-Rodan, consiste à

provoquer une vague d'investissement en capital dans un grand nombre de

différentes industries pour que les gens qui travaillent avec des

outils meilleurs et plus abondants dans un certain nombre d'activités

deviennent les clients les uns des autres »3(*).

L'effort d'investissement doit être rapide et massif

(« big push ») et porter avant tout sur les infrastructures

économiques et sociales et sur les branches productives.

L'industrialisation simultanée de certaines branches créera des

effets d'interdépendance pour ces branches et profitera également

au reste de l'économie.

Pour da Matha SANT'ANNA (2001) , la croissance

équilibrée désigne une croissance obtenue dans les grands

équilibres macro-économiques classiques ; équilibre

du budget de l'Etat ;de la balance des paiements, sans tensions

inflationnistes et avec le plein emploi ce qui ressort le problème de la

nature de la fiscalité.

La croissance dans le cadre du présent travail est

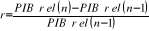

saisie par la croissance du PIB, mais l'indicateur retenu pour les comparaisons

dans le temps et dans l'espace est le taux r dont la formule est la

suivante :

Avec n = année. Avec n = année.

Après avoir pris connaissance de ces

différentes définitions nous passerons en revue quelques travaux

portant sur la fiscalité et la croissance.

Paragraphe 2 : Quelques approches théoriques de

la fiscalité

Pour Adam SMITH, « l'impôt peut

entraver l'industrie du peuple et le détourner de s'adonner à

certaines branches de commerce ou de travail, qui fournirait de l'occupation et

des moyens de subsistance a beaucoup de monde. Ainsi, tandis que d'un

côté il oblige le peuple à payer, de l'autre

côté il diminue ou peut - être anéantit quelques -

unes des sources qui pourraient le mettre plus aisément dans le cas de

le faire »4(*).

Depuis, la plupart des économistes tentent à considérer

que la fiscalité pénalise la croissance économique (les

économistes de l'offre avec Laffer en tête.)5(*)

Les effets attendus de la fiscalité sur la

croissance varient en fonction du cadre théorique retenus (modèle

de croissance néoclassique ou de croissance endogène), du facteur

de production soumis à l'impôt (impôt sur le capital ou

impôt sur le travail), des techniques de production ou du processus

d'accumulation du capital humain.

Dans la filiation du modèle de croissance néo -

classique de Solow (1956) à taux d'épargne exogène des

auteurs comme Sato (1967), Krzyzaniak (1967) et Feldstein (1974) ont

étudié les effets de la fiscalité sur la croissance.

Chamley (1986) et Judd (1985), quant à eux, utilisent des modèles

à taux d'épargne endogène [Ramsey (1928)]. Selon ces

modèles, la fiscalité agit sur le taux de croissance dans la

phase transitoire, et sur le niveau de revenu par tête de l'état

régulier.

Ainsi, la fiscalité agit sur les revenus du capital,

assimilable à une réduction du taux d'intérêt net,

peut modifier la répartition des ressources entre consommation

présente et future. Son influence, décomposable en un effet de

substitution inter temporelle défavorable à l'épargne et

un effet de revenu favorable à l'épargne, est ambiguë. La

somme de ces effets n'est d'un signe déterminé que si

l'élasticité de substitution inter temporelle est suffisamment

élevée, ce que les analyses empiriques tentent à infirmer

[ Hall (1988) ].

Dans les nouvelles théories de la croissance, la

fiscalité agit sur l'offre de travail et le progrès technique,

facteurs endogènes de la croissance qui dépendent du comportement

des agents économiques [Romer (1986), Lucas (1988), Aghion et Howitt

(1992)] et qui déterminent le taux de croissance à l'état

régulier. La fiscalité influence non seulement le taux de

croissance transitionnel mais aussi le taux de croissance à long terme.

Ainsi, la fiscalité sur les revenus du travail affecte l'allocation du

temps entre travail et loisir. Selon Lucas et Rapping (1969), lorsque le

salaire après impôt est temporairement plus faible, la

quantité de travail offerte tend à diminuer (effet de

substitution) puisque les agents qui anticipent une hausse des salaires vont

augmenter provisoirement leur temps de loisir. Cependant un salaire plus faible

appauvrit son détenteur, d'où une réduction de la demande

de loisir (effet de revenu). Une hausse permanente des impôts induit des

effets de revenu qui stimulent l'offre de travail. La fiscalité sur

l'épargne en abaissant le taux d'intérêt après

impôt incite les ménages à offrir moins de travail ;

parce que la valeur du revenu provenant du travail actuel par rapport au

travail futur a diminué.

De même la fiscalité sur les revenus du travail

agit sur l'accumulation du capital humain. Une augmentation permanente de la

fiscalité sur les revenus du travail diminue le coût

d'opportunité du temps consacré à la formation et à

l'inverse réduit le rendement de l'investissement en capital humain.

L'effet est ambigü ; toutefois, selon Trostel (1993), l'accumulation

de capital humain dépend non seulement du temps consacré à

cette activité mais aussi d'intrants dont le coût

d'opportunité n'est pas diminué par un accroissement de la

fiscalité sur le travail. Dans ce cas, l'effet rendement pourrait

l'emporter sur l'effet coûts d'opportunité : la

fiscalité sur le travail serait un facteur de moindre accumulation du

capital humain et donc de croissance plus faible.

Dans le modèle Aghion et Howitt (1992), les

dépenses de recherche et développement constituent un facteur

essentiel du progrès technique et par-là, de la croissance. Tout

particulièrement dans les pays les plus développés, les

dépenses de recherche et développement bénéficient

d'un statut fiscal spécifique qui modifie en leur faveur la structure

des coûts relatifs.

Le modèle de Canto, Jonas et Laffer appelé

modèle CJL, a utilisé la courbe de Laffer pour montrer les

limites des recettes fiscales. Pour ce modèle, il existe un niveau

optimal de pression fiscale au- delà duquel les recettes fiscales

baissent.

COURBE DE LAFFER

recettes fiscales.

RF*

0 i0 i1

i2

Taux

d'imposition (% du revenu)

Source : BIPEN 2002 - DGAE - MFE

Une même recette fiscale peut être obtenue en

appliquant deux taux différents (RF* pour i0 et

i2) . Une augmentation de i0 améliore les

recettes, tandis une augmentation de i2 diminue les recettes. Il

apparaît donc que tout taux situé au-delà de

i1 (taux de prélèvement optimal) est

prohibitif. « Trop d'impôts tue l'impôt »

est expliquée dans le modèle CJL par l'incidence négative

des prélèvements obligatoires sur l'offre de travail,

l'épargne et l'investissement.

Les analyses théoriques permettent

d'appréhender les différents effets de la fiscalité sur la

croissance mais n'en dégagent pas un sens global. Différents

auteurs ont tenté de combler cette lacune à travers des analyses

appliquées.

Paragraphe 3 : Apports des analyses

appliquées

Landeau (1986), pour expliquer la croissance des pays en

développement (1960-1980), tient compte de la part des recettes fiscales

dans le produit, mais cette variable n'est pas significative. Koester et

Kormendi (1989) conclut à partir d'une analyse sur 63 pays de 1970

à 1979 que les taux d'imposition moyens n'affectent pas la croissance si

l'on tient compte de leur nature endogène et de leur lien avec le

produit par tête, mais que les taux d'imposition marginaux

réduisent l'activité économique quand leurs effets sont

contrôlés par les taux moyens.

Levine et Renelt (1992) évaluent l'impact des taxes

sur les échanges, des impôts sur les sociétés et les

personnes ainsi que des prélèvements sociaux. Ces variables

diminuent significativement le taux de croissance si les effets du taux

d'investissement sont pris en compte. Selon Engen et Skinner (1992), le

principal effet de la fiscalité transite par une réallocation

des ressources entre les secteurs soumis à l'impôt et ceux qui ne

le sont pas. Ces derniers observent pour 107 pays de 1970 à 1985 un

effet négatif sur la croissance.

Les effets des impôts directs sur l'économie des

nations ont été les sujets qui ont préoccupé les

chercheurs des années 1980. En effet, on peut citer les travaux

menés par B. Chambas (1994), Arthus

(1997), Newbery et Stern (1987), qui ont tous conclus

aux effets néfastes des taux d'imposition sur l'activité de

production.

Pour ces auteurs, les taux d'imposition

généralement appliqués en Afrique sont sources de

désincitation à l'investissement. Les titulaires de revenus sont

amenés à fuir l'impôt en s'adonnant à des

activités frauduleuses (corruption, la non déclaration des vrais

revenus, le travail illégal). Leurs différents travaux

appliqués ont révélé que :

- Le maintien du taux d'imposition des revenus

élevé, a provoqué dans un certain nombre de pays africains

une baisse des recettes fiscales et un déséquilibre des finances

publiques ;

- Les tarifs douaniers en Afrique sont trop

élevés. Au Mali par exemple le taux de taxation douanière

s'élevait à 86,25% pour le tissu ; 98,75% pour les

chaussures ; 123% pour la bière ; 213% pour les

cigarettes6(*) ;

- Les droits d'assises instaurés pour un temps soit peu

réduire les effets externes de certains produits tels que le tabac,

l'alcool, le thé ; du fait de leurs taux ont entraîné

le délaissement des productions locales au profit des produits

frauduleusement importés et pour conséquence la perte de

compétitivité des entreprises nationales. Il faut donc les

limiter à quelques biens de consommation finale dont la demande est

assez inélastique par rapport au prix. Pour ce qui est de la TVA, elle

est un instrument important de croissance mais pour escompter des effets

positifs il est important de réduire les exonérations et les

exemptions qui sont sources d'inefficience.

Pour les appuyer, Silamane SAVADOGO (2001) affirme que l'une

des causes de la baisse de prolifération des activités de

production au Burkina Faso est liée à la manière de fixer

le montant dû par les patentables. Pour lui, la procédure de

taxation est susceptible d'amener les investisseurs à limiter leur

action, et de ce fait affecter profondément le tissu économique.

Pour amener les contribuables à exercer leurs activités de

production, les auteurs comme Mirrless (1971) ont jugé

nécessaire, de trouver des taux d'imposition qui tiennent compte des

objectifs d'équité et d'efficacité tout en gardant en

bonne santé les finances publiques de l'Etat. Mais les taux n'ont pas

été déterminés de manière

synthétique. Il demeure que ce taux se situerait en dessous du taux qui

maximiserait les recettes de l'Etat.

Dans le même sens, Richard DEGBEKO

(2004) dans son mémoire de maîtrise

intitulé Promotion des investissements privés au BENIN :

état des lieux, enjeux et perspectives souligne que le principal

frein à la promotion des investissements privés au Bénin

est la fiscalité.

De même Adam THOMAS CABOURA (2003)

montre que la fiscalité joue un rôle prépondérant

dans la disparition des Petites et Moyennes Entreprises (P M E). Dans son

mémoire intitulé Politique fiscale face à la promotion

des PME au Bénin on peut lire : « La plupart des

dirigeants des PME et des responsables d'encadrement interrogés sur

cette question sont unanimes à reconnaître que lorsqu'une

entreprise est créée au Bénin et qu'elle veut remplir

toutes les formalités ; procéder à toutes les

déclarations fiscales et sociales, elle disparaît au bout de trois

(03) ans. Lorsque nous poussons l'analyse plus loin, plusieurs entreprises qui

exerçaient leurs activités dans le secteur formel déposent

leur bilan pour plus tard se réfugier dans

l'informel. »7(*)

Parlant du secteur informel, da MATHA SANT'ANNA Sêdjro

(2001) dans son mémoire intitulé : contribution de la

fiscalité à l'accélération de la croissance

économique au Bénin, arrive à conclure que le secteur

informel est le second pourvoyeur d'emplois au Bénin du fait des

impôts. Il occupe près de 24% de la population active et contribue

pour près de 15% à la formation du PIB8(*). Loin il poursuit en disant que

les prélèvements fiscaux sont largement défavorables

à la croissance économique. Il existe une réelle

distorsion au détriment du secteur moderne plus lourdement imposé

que le secteur informel. Nous ne saurons terminer cette revue sans rappeler que

l'appartenance du Bénin à l'UEMOA et l'apparition du TEC a permis

au Bénin d'aménager ces taux d'imposition, mais ces taux

utilisés ne lui permettent pas d'attendre la croissance de 8%

nécessaire à la réduction de la pauvreté. (Qui est

cité par Sêdjro).

La conclusion commune à laquelle l'étude

empirique est arrivée est l'existence des taux d'imposition trop

élevés en Afrique notamment au Bénin, que ce soit en

matière de fiscalité intérieure comme extérieure.

Pour amorcer un décollage économique, les mesures

économiques mise en place doivent viser à la réduction des

taux. La véritable difficulté reste la détermination du

seuil rationnel du taux d'imposition.

Section 3 : Méthodologie de l'Etude

Dans cette partie, il sera question de préciser la

méthode d'analyse, la spécification du modèle que nous

allons estimer, les sources de données et la présentation de la

méthode d'estimation.

Paragraphe 1 : Méthode d'analyse

Il s'agit dans ce paragraphe d'exposer le modèle

servant de référence pour notre analyse.

Pour étudier les effets de la fiscalité sur la

croissance, les auteurs comme Sato (1967) ; Krzyzaniak (1967) et

Feldstein (1974) ont utilisé le modèle de croissance néo -

classique à taux d'épargne exogène de Solow (1956).

Chamley (1986), Judd (1985) ont utilisé quant à eux, des

modèles à taux d'épargne endogène (Ramsey, 1928).

Selon ces modèles la fiscalité agit sur le taux de croissance

dans la phase transitoire, et sur le niveau de revenu par tête de

l'état régulier. Ces différents travaux omettent souvent

de tenir compte de certaines variables susceptibles d'influencer la

croissance.

J. F. Brun (1998) et al en se plaçant dans le cadre de

Barro (1991), utilisé par la plupart des auteurs, tient compte de cet

effet dans une analyse portant sur un échantillon de 78 pays de tout

niveau de développement retenus selon la disponibilité des

données. La conclusion à laquelle l'étude a abouti est

l'influence néfaste d'une fiscalité assise principalement sur le

commerce extérieur caractéristique majeure des fiscalités

des pays en développement. Elle a aussi révélé un

effet négatif du taux de prélèvement global par rapport au

produit sur la croissance.

Dans le même sens, en étudiant l'incidence de la

fiscalité sur la croissance au Burkina - Faso, S. Savadogo (2001)

utilise un modèle de croissance d'origine Cobb- Douglas

présenté comme suit :

yt = f(xi) =  Xii t Xii t

En prenant le taux de pression fiscale, l'investissement et le

taux d'épargne comme variables explicatives il conclut que la

fiscalité influence négativement la croissance de

l'économie burkinabaise.

En se référent à ces différents

travaux, la fonction de production de type Cobb- Douglas sera utilisé

dans le cadre du présent travail car elle permet d'avoir des

élasticités constantes par une linéarisation

logarithmique.

Elle se présente comme suit :

yt = A Xii (1) Xii (1)

Avec A le niveau de la technologie au sens de

Hicks et Xi l'ensemble des variables pouvant affecter la

croissance.

En linéarisant l'équation (1), on obtient la

forme fonctionnelle (modèle générale) suivante :

lnyt = lnA +  ilnXi, en prenant 0 = lnA on

a : ilnXi, en prenant 0 = lnA on

a :

lnyt = 0 +  ilnXi (2) ilnXi (2)

- ln représente le logarithme

népérien

- les i sont des semi -

élasticités

- t représente le temps

- Xi les variables explicatives.

Paragraphe 2 : Spécification du modèle

et choix des variables

2 - 1) Modèle économétrique

Le modèle empirique qui découle de

l'équation (2) et qui sera testé dans le cadre du présent

travail s'écrit de la façon suivante :

lnyt = 0 + 1

lnINVt + 2 lnTPFt + 3

lnTOt + Ut

Avec Ut : le terme d'erreur

(ensemble des variables omises et dont l'influence sur la croissance est non

négligeable).

Au regard de la revue de la littérature,

l'investissement a un effet positif sur la croissance dans les modèles

de croissance endogène (Romer, 1990). Les variables taux de pression

fiscale et degré d'ouverture commerciale sont sources de moindre

croissance (J. F. Brun, 1998). Le tableau n°1 résume les signes

attendus des variables.

Tableau 1 : Hypothèses sur

les signes des coefficients des variables.

|

Variables

|

Dénomination

|

Signes attendus

|

|

Investissement

|

INV

|

+

|

|

Taux de pression fiscale

|

TPF

|

-

|

|

Taux d'ouverture commerciale

|

TO

|

-

|

|

PIB

|

Y

|

Expliqué

|

2 - 2) Choix des variables

2 - 2 - 1) La variable expliquée :

le Produit Intérieur Brut (PIB)

Il est considéré comme l'un des meilleurs

indicateurs pour mesurer le niveau de croissance économique d'un pays.

Il mesure le comportement économique tant en terme de revenus que de

dépenses. En effet, une économie qui produit de grandes

quantités de biens et services est mieux à même de

satisfaire les demandes des ménages, des entreprises et des pouvoirs

publics.

2 - 2 - 2) Les variables explicatives

- L'investissement : INV

L'investissement est une variable très importante dans

l'explication de la croissance du PIB. Lorsqu'on constate une baisse de la

demande générale des biens et services au cours d'une

récession, une large part de celle - ci peut généralement

être imputée aux dépenses d'investissement. Les

dépenses d'investissement se justifient pour les raisons

suivantes : elles permettent aux entreprises d'accroître leur

capacité de production par l'acquisition de nouvelles machines. Ensuite,

elles permettent aux entreprises de pouvoir constituer leur stock de

matières premières et de produits finis.

- Le taux de pression fiscale :

TPF

Le TPF est le rapport de l'ensemble des recettes fiscales au

PIB (Landau, 1986). L'augmentation de la pression fiscale découragerait

l'activité productive et exercerait de ce fait une influence

négative sur la croissance et le développement. Les entreprises

étant le lieu par excellence de la production de la valeur et de

l'importance de la matière imposable, l'Etat ne peut pas les imposer

trop lourdement sans risquer de mettre en cause la croissance

ultérieure, sauf si le taux d'investissement de la puissance publique

est élevé.

- Le taux d'ouverture

commerciale : TO

Le taux d'ouverture commerciale (TO), défini comme la

somme des exportateurs et des importations rapportées au PIB, est

introduit dans le modèle, afin de saisir les effets des taxes sur la

composition et non sur le niveau des échanges, niveau qui dépend

des variables structurelles. Son introduction permet aussi de saisir son effet

sur la croissance : il entraîne une réallocation des facteurs

plus conforme aux avantages comparatifs, accroît la concurrence sur les

marchés dont il augmente la taille. Il facilite aussi l'accès des

entreprises à des biens intermédiaires ou à des techniques

de production de meilleure qualité. Elle peut également

accroître l'épargne intérieure si le taux d'épargne

privée est plus élevé dans le secteur des biens

échangeables (Guillaumont, 1985).

2 - 3) Sources des données et présentation de

la méthode d'estimation

Les données9(*) retenues vont de 1972 à 2003 pour tenir compte

de la disponibilité des données concernant toutes les variables

de l'étude.

Cette période fournit une série de 31

données annuelles (données secondaires) pour chaque variable

permettant d'assurer une bonne robustesse des tests

économétriques. Ces statistiques sont prélevées

dans les sources suivantes :

- Le « WORLD DEVELOPPEMENT INDICATOR »

édition 2003

- BIPEN 2000 DGAE - MFE

- FINANSTAT Edition 2003 du MFE.

- NIS - BCEAO

L'étude utilise l'outil économétrique

pour tester les relations entre les variables. A cet effet, la méthode

d'estimation retenue pour la relation spécifiée plus haut se fait

en quatre grandes étapes :

i.) Identification de l'ordre d'intégration des

séries à l'aide du test de racine unitaire de Dickey et

Fuller ;

ii.)Test de cointégration à la Engle-Granger et

le modèle à correction d'erreur ;

iii.) Mise en évidence des relations de

causalité entre les variables à l'aide du test de

causalité de Granger ;

iv) Test de normalité de Jarque Bera.

Toutefois il sera procédé à la

vérification de la significativité de chacune des variables et

du modèle dans son ensemble.

Après avoir analysé le rôle

économique de la fiscalité, nous exposerons la théorie qui

soutend ces différents tests dans le second chapitre de ce

mémoire.

Chapitre II : Analyse du rôle

économique de la fiscalité et exposé de la méthode

d'estimation

Ce chapitre examine l'architecture de l'économie

béninoise à travers l'évolution de sa croissance et des

recettes fiscales (section 1) puis expose l'analyse empirique du rôle

économique de la fiscalité dans la croissance et l'exposé

de la méthode d'estimation (section 3), en passant en revue

l'environnement fiscal béninois (Section 2).

Section 1 : Evolution de la croissance et des

recettes fiscales au Bénin

Cette section abordera dans un premier paragraphe,

l'évolution des recettes fiscales et de la croissance économique

dans notre pays de 1991 à 1999 avant de procéder à

l'analyse de cette évolution dans le second paragraphe.

Paragraphe 1 : Recettes fiscales et croissance

économique au Bénin de 1991 - 1999

La croissance économique du Bénin, à

l'image de celle des économies de la plupart des pays du tiers monde est

caractérisée, de 1960 à 1999 par une évolution en

dents de scie.

En effet, il est observé qu'à une année

de fort taux de croissance succède une année de taux de

croissance plus faible, voir négatif. Si cette situation a

prévalu de 1960 à 1989 ; de 1991 à 1999 les taux de

croissance annuelle de l'économie béninoise se sont

améliorés et se sont quasiment stabilisés autour de 5%.

Mais cette amélioration du taux de croissance depuis la

relance économique observée à partir de 1990, n'a

été possible que grâce à la conjugaison de plusieurs

facteurs au nombre desquels la libéralisation progressive de

l'économie et l'assainissement des finances publiques.

L'assainissement des finances publiques est d'autant plus

bénéfique pour le Bénin en ce sens que les recettes

fiscales y découlant sont d'une importance capitale dans le budget de

l'Etat du fait de la nature fiscale de l'économie.

Ainsi on a pu observer une amélioration de la

croissance favorisée par une augmentation des recettes fiscales comme

présentées dans le tableau suivant :

Tableau 2 :

tableau comparatif de l'évolution des recettes fiscales et du taux de

croissance économique de 1991 à 1999.

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

|

Recettes fiscales intérieures en milliards F CFA

|

21,7

|

28,9

|

32,8

|

48,7

|

62,7

|

72,3

|

76,1

|

91,3

|

94

|

|

Taux de croissance économique en pourcentage

|

4,7

|

4

|

3,5

|

4,4

|

4,6

|

5,5

|

5,7

|

4,4

|

5

|

Source : BIPEN (2000) DGAE - MFE

Notons que les recettes fiscales à elles seules ne

suffisent pas pour expliquer les variations du taux de croissance, mais il faut

souligner qu'elles occupent une large partie des recettes budgétaires et

cette importance qu'elles révèlent suscitent des analyses.

Paragraphe 2 : Analyse de l'évolution des

recettes fiscales et du taux de croissance économique de 1991 à

1999

L'augmentation des recettes fiscales bien qu'ayant

favorisé la croissance a aussi l'avantage de paralyser

l'économie. Les recettes fiscales sont en augmentation relative, mais le

taux de croissance économique ne varie pas de façon significative

d'une année à l'autre. Les taux de croissance économiques

mêmes positifs cachent certainement des disparités criardes au

sein de la population. Il y a donc une incidence sur l'économie. (D.

Sêdjro, 2001)

« Du point de vue leur incidence économique,

les mécanismes de prélèvement sont inefficaces lorsque les

coûts induits dépassent les gains. Ils peuvent engendrer des

distorsions sévères.

Ces distorsions sont d'autant plus sévères que

la base fiscale est étroite et les taux comparativement

élevés. Il découle de ces principes généraux

que les impôts de la fiscalité directe et indirecte sont

préférables aux divers transferts et prélèvements

ainsi qu'aux revenus implicites de "distorsion financière". Selon une

logique analogue concernant les impôts indirects, l'harmonisation et la

réduction des taux moyens ainsi que l'élargissement de l'assiette

conduisent à une plus grande efficacité du système fiscal.

Enfin, concernant les impôts sur les biens, il est

préférable de taxer la consommation interne finale plutôt

que le commerce extérieur, pour des raisons d'efficacité et de

compétitivité ». (BIPEN Edition 2000).

C'est au vu donc de cette analyse qu'on est tenté d'en

savoir plus sur le système fiscal béninois.

Section 2 : L'environnement fiscal béninois

Les activités économiques se déroulent

dans un environnement fiscal régi par les lois fiscales et les textes

qui organisent, fixent et autorisent l'assiette, la liquidation, le

recouvrement puis le contrôle de l'impôt, éléments

qui conditionnent le climat fiscal. La fiscalité n'est pas

isolée. Elle subit une forte influence des données

économiques et sociales.

Paragraphe 1 : La fiscalité et les

données économiques et sociales

Cette analyse se fera en deux étapes :

1 - 1) La fiscalité et les données

économiques

La fiscalité reste fortement dépendante des

données économiques. Le Bénin présente une

configuration économique semblable à quelques nuances

près, à celles des pays sous - développés. La

production intérieure brute y est composée des

éléments :

- le secteur primaire regroupe l'agriculture, la pêche,

l'élevage, les forêts. Plus de soixante quinze pour cent (75

%)10(*) de la population

vit de ces activités.

- L'industrie y est encore embryonnaire ; la part du

secteur secondaire dans la formation du PIB est de 13,9 % environ en 1997

(INSAE, statistique 1997). La croissance dans ce secteur est moins forte que

celle enregistrée dans le secteur primaire. Au moment où les

industries des Bâtiments et Travaux Publics (BTP) sont en forte

expansion, les industries extractives réalisent une contre

performance.

- Le secteur tertiaire caractérisé par un

commerce souvent hypertrophié par rapport aux autres sous - secteurs

n'est fondé que sur une exportation et une consommation limitées.

Dans ce secteur, le commerce connaît une croissance de 5,1 % en1997

contre 3,7 % en 1996 (INSAE, statistique 1997).

On note un réel déséquilibre des secteurs

et, au point de vue fiscal, la localisation des revenus et les recettes

tirées de leur imposition restent mitigées. « La

fiscalité béninoise appréhende insuffisamment les revenus

par secteurs et les impôts sur les personnes morales (impôts BIC,

TVA) constituent l'essentiel des recettes fiscales intérieures. Pendant

longtemps, dans les secteurs économiques considérés comme

importants et exposés à l'échelle internationale, la

stratégie fiscale a consisté à maintenir au beau fixe les

taux d'imposition. En 1996 encore, la SONAPRA contribuait pour plus de douze

milliards de francs CFA aux recettes fiscales. Cependant, dans le monde

moderne, la croissance n'est plus le seul fait du secteur industriel

traditionnel de la transformation des produits de base, mais aussi celui du

secteur des services, notamment celui des nouvelles technologies et des

services financiers. Une répartition plus uniforme du fardeau fiscal par

secteur et par activité, améliorerait l'allocation des ressources

ainsi que la performance économique

béninoise »11(*).

Dans ces conditions, on pourrait penser que le régime

fiscal béninois paralyse la croissance économique. Dans un

contexte de mondialisation grandissante de l'économie, la

compétitivité de la structure fiscale revêt de plus en plus

d'importance pour la performance économique du pays. La structure

profonde des marchés et de l'économie change avec une

rapidité surprenante. La mondialisation a fait l'objet de

critiques : on l'accuse de restreindre les choix qui s'offrent aux

pays.

En réalité, les choix ne sont pas restreints,

mais les avantages des politiques d'harmonisation internationale apparaissent

avec plus d'évidence et les coûts des mauvaises décisions

se ressentent de façon immédiate et flagrante. Par exemple, des

politiques fiscales inadéquates, caractérisées par une

répartition médiocre des ressources, ont toujours eu pour

conséquences une production et des ressources plus faibles pour les pays

qui les appliquent. Il faudra à l'échelle internationale, une

gestion fiscale plus réaliste, une coopération et une

harmonisation plus poussées en matière fiscale pour pouvoir faire

face à l'accroissement des échanges commerciaux et des

investissements. « En raison de son appartenance à l'espace

UEMOA, le Bénin devra ajuster davantage sa politique fiscale pour rester

concurrentiel, à une époque où les autres pays modifient

leurs stratégies fiscales pour attirer des investissements et

créer des emplois ». (BIPEN 2000)

1 - 2) La fiscalité et les données

sociales

Il n'y a pas de développement économique sans

développement social. Sur le plan social, le CGI a prévu en

matière d'impôt sur le revenu, des exonérations, des

exemptions, des progressivités par tranches ou globales. En analysant

les mesures participant à la socialisation de l'impôt, il faut

tenir compte des avantages accordés aux citoyens ainsi que des taxes qui

sont prélevées.

Lorsque l'Etat accorde de bonnes prestations sociales dans des

domaines tels que l'éducation, la santé, l'infrastructure

sociale, le bien - être des individus s'en trouve directement

amélioré et, dans certains secteurs, la

compétitivité des entreprises en est accrue. Mais si les recettes

fiscales servent à financer des programmes sociaux ou économiques

d'une efficacité incertaine ou à couvrir les coûts

d'interventions gouvernementales mal avisées, le pays supportera mal la

comparaison au plan international et, sur le plan intérieur, une telle

situation alimenterait des tensions sociales.

Dans la structure sociale béninoise, on observe d'une

part une minorité cultivée et puissante et d'autre part une

grande masse rurale analphabète et disposant d'un revenu moyen

très insuffisant. Cette grande masse rurale engendre une économie

de subsistance s'ouvrant lentement au commerce et à la circulation

monétaire. Dans ces conditions, l'assiette et le recouvrement des

impôts sont rendus très difficiles auprès de cette

paysannerie démonétisée.

Mieux, l'inflation augmente le revenu nominal sans

accroître le revenu réel. Si les tranches d'imposition, les

exonérations et les allègements touchant les faibles revenus ne

sont pas corrigés en conséquence, les contribuables passent alors

dans des tranches d'imposition supérieures, ce qui se traduit par une

diminution de la valeur réelle de leurs exonérations.

Le revenu réel restant le même, le rendement de

l'impôt et en particulier celui de l'impôt sur les revenus est

sérieusement compromis.

A un moment où l'Etat se propose de combattre la

pauvreté et d'accroître en même temps ses recettes fiscales,

il se pose la question de savoir si la fiscalité est au service de la

cause sociale. Le contexte béninois étant

caractérisé par une prépondérance des impôts

indirects TVA, droits fiscaux, contributions indirectes, mentionnons que

l'impôt est avant tout un écrêtement du PIB et par extension

un « facteur d'appauvrissement ».

A la longue, il se peut qu'il faille envisager de mettre

davantage l'accent sur des interventions dynamiques et catégoriques dans

les domaines de la formation, de la santé, de la flexibilité du

marché du travail et des programmes incitatifs, en plus d'une

réduction progressive des taux d'imposition. Pour ce faire,

l'administration a besoin d'une législation fiscale souple et

adaptée pour asseoir ses moyens fiscaux.

Paragraphe 2 : Les moyens fiscaux : Le CGI

Etant donné que la fiscalité est au service du

développement, il lui faut une législation adaptée

à l'expansion économique ; ses modalités

d'application ne sauraient répondre à d'autres critères

qu'à ceux de rentabilité, de simplicité et

d'équité.

Le Code Général des Impôts et les lois de

finances sont les moyens fiscaux de référence.

LE CODE GENERAL DES IMPOTS BENINOIS

Le Code Général des Impôts (CGI)

définit toutes les conditions d'imposition, autorise la liquidation et

le recouvrement de l'impôt. L'évolution économique

confère désormais au CGI un caractère rétrograde.

Le CGI est modifié chaque année par les lois de finances.

La principale innovation apportée au régime

fiscal béninois en 1991 a été l'institution de la TVA par

la loi N° 91 - 005 du 22 février 1991 portant institution de la TVA

au Bénin. Cette grande réforme fut complétée par la

loi de finances de 1994 qui étant la TVA aux secteurs du détail

important.

L'introduction de la TVA dans le système fiscal

béninois a entraîné plusieurs séries de contraintes

aux entreprises individuelles ou sociétaires, privées ou

publiques à savoir :

- la première contrainte est relative au coût de

gestion car les entreprises doivent désormais tenir une

comptabilité rigoureuse ;

- la deuxième contrainte est que la TVA constitue

parfois une vraie charge pour les entreprises quand elles sont

assimilées au consommateur final ;

- la troisième contrainte est relative à la

concurrence car dans un environnement économique où le secteur

informel occupe une place de choix comme le nôtre, les entreprises

formelles sont défavorisées par rapport aux entreprises

informelles qui ne payent presque pas d'impôt.

L'objectif recherché par les autorités est

l'amélioration des recettes fiscales sans tenir compte des perturbations

existantes : le mode de collecte et de déduction de la TVA

crée d'énormes montants de crédits de TVA.

Par ailleurs, l'article 1108 du CGI fait obligation au

contribuable qui conteste le bien fondé d'une imposition de constituer

un cautionnement. Ce dernier devra être d'égal montant à

l'imposition querellée et forcément versé au Trésor

Public.

Lorsque le contribuable arrive à démontrer que

l'imposition est infondée, son cautionnement ne lui est plus

immédiatement reversé et est gardé sous l'appellation

`'crédit d'impôt'' à faire valoir sur les exercices

à venir. En analyse économique, ce cautionnement constitue une

thésaurisation de fonds qui ne profite nullement à

l'opérateur économique.

En d'autres termes, cela constitue un prêt à taux

zéro car, il n'est pas assorti d'intérêts moratoires. Les

modalités d'application de l'article 1108 au Bénin sont de nature

à décourager à long terme les investissements et à

ralentir le flux des activités économiques et pour finir à

paralyser la croissance économique.

L'existence d'un crédit d'impôt induit un trop

perçu par l'Etat et ceci pourrait alimenter des frustrations et pourquoi

pas des tensions sociales. Il est donc aisé de constater qu'aujourd'hui,

l'administration accumule beaucoup de crédits d'impôts ; par

ailleurs cette situation réduit considérablement le niveau de

collecte d'impôt futur.

Il est souhaitable que le système fiscal

béninois s'adapte aux nouvelles conditions économiques et ceci ne

peut passer que par une législation fiscale actualisée

d'où la mise à jour du CGI est vraiment salutaire.

De nos jours, un système fiscal assurant davantage la

neutralité de l'impôt, un système à la fois simple

et rentable semble seul répondre aux conditions

d'accélération de la croissance économique.

C'est ce qui justifie la section 3 dont l'objectif est

d'analyser le rôle économique de quelques impôts influents

du CGI et enfin de présenter l'exposé de la méthode

d'estimation.

Section 3 : Analyse du rôle

économique de quelques impôts et exposé de la

méthode d'estimation

Cette section abordera dans un premier paragraphe, l'analyse

du rôle économique de quelques impôts avant d'exposer la

méthode d'estimation dans le second.

Paragraphe 1 : Analyse du rôle économique

de quelques impôts

Le système fiscal béninois à l'instar de

plusieurs systèmes fiscaux des PVD, comporte plusieurs types

d'impôts et taxes. Mais dans le cadre du présent travail, nos

analyses sont portées sur quelques impôts dont la pertinence dans

l'explication de la croissance se trouve être justifiée.

1 - 1) L'Impôt sur le Bénéfice

Commercial et Industriel (BIC)

La critique fondamentale à apporter à cet

impôt est sa complexité et son taux d'imposition encore

élevé malgré les efforts de baisse tendancielle. Son champ

d'application demeure vaste, mais les innombrables exonérations

notamment, celles accordées aux entreprises nouvelles font que son

efficacité reste à désirer. L'application d'un taux moins

élevé permettrait de compenser la perte

générée par ces exonérations et, en même

temps d'attirer les investisseurs étrangers qui sont à la

recherche de profits plus élevés.

1 - 2) L'Impôt Progressif sur Traitement et Salaires

(IPTS)

L'IPTS est un impôt très sensible pour les

salariés déclarés du secteur formel. Une imposition

très élevée découragerait systématiquement

la main d'oeuvre productive et engendrerait la fuite des cerveaux vers les pays

à faible taux d'imposition ou inciterait les agents à se

réfugier dans le secteur informel afin d'échapper au paiement

total dudit impôt. Le montant élevé de l'impôt

payé par les contribuables est dû à son caractère

progressif et à son taux excessif. La conséquence qui en

découle, est qu'une diminution du taux de salaire après

impôt entraîne normalement un effet de substitution

défavorable à l'effort de travail.

1 - 3) La patente

La patente est acceptée par les contribuables comme

étant la contrepartie fiscale du droit de l'exercice de leurs

activités. Son taux est relativement faible, mais sa procédure de

mise en oeuvre reste complexe ce qui rend son application de plus en plus

difficile. La fixation des tarifs à partir des tranches de chiffres

d'affaire ne paraît pas respecter le critère

d'équité fiscale voulu par le législateur. En effet, deux

contribuables ayant respectivement des chiffres d'affaire de 9 millions et de

10 millions sont tenus de payer le même montant pour la patente. Cette

injustice peut provoquer une concurrence déloyale entre les entreprises

et entraîner l'élimination de l'entreprise réalisant le

chiffre d'affaire le plus bas.

1 - 4) L'Impôt sur le Bénéfice non

Commercial (BNC)

Les critiques et les analyses apportées en

matière de l'impôt BIC sont valables pour cet impôt.

Cependant, le fait qu'il est difficile pour l'administration de contrôler

les bénéfices générés par les contribuables

de cette cédule d'impôt, il est impératif de réviser

à la baisse les taux d'imposition afin que l'activité

intellectuelle puisse porter sa contribution au processus de

développement amorcé par notre pays.

1 - 5) L'Impôt sur le Revenu Foncier (IRF)

S'il est vrai que l'IRF procure des rentrées

budgétaires appréciables, il n'en demeure pas moins que son

application reste à désirer. Le fait qu'il existe

déjà sur le foncier d'autres impôts tels que la taxe de

résidence, les droits d'enregistrement des baux d'immeubles

stipulés par le code de l'Enregistrement et du timbre, l'IRF peut

être considéré comme un impôt de trop. Son abrogation

permettrait aux opérateurs économiques de s'investir plus dans la

construction immobilière source de croissance et indice de

développement.

1- 6) L'impôt Général sur le Revenu

(IGR)

L'IGR peut être source de désincitation

à l'investissement car le coût de la vie actuelle ne permet plus

d'investir après paiement de cet impôt. Un allègement du

poids que constitue cet impôt favoriserait l'investissement qui est une

véritable source de croissance.

Paragraphe 2 : Exposé de la méthode

d'estimation

Le présent paragraphe est consacré à

l'explication des différentes théories qui soutendent les tests

économétriques utilisés dans la méthodologie de

l'estimation. Ainsi on a :

2-1.) Test de stationnarité de Dickey Fuller

Augmented (ADF)

Une série chronologique est stationnaire si son

espérance et sa variance restent inchangées dans le temps. En

d'autres termes la série stationnaire ne comporte ni

saisonnalité, ni tendance. Dickey et Fuller

(1979 ; 1981) ont mis au point un test permettant non seulement de

détecter l'existence d'une tendance mais aussi de déterminer la

bonne manière de stationnariser une série.

Le test de racine unitaire indique l'ordre

d'intégration des séries. Il en découle donc qu'une

série est intégrée d'ordre 1 s'il convient de la

différencier une fois avant de la stationnariser. Il est important de

préciser que le choix porté sur le Dickey Fuller Augmented se

justifie par le fait qu'il tient compte du nombre de retard. C'est le test qui

tient compte de l'hypothèse qu'il n'y a aucune raison pour que, à

priori ; l'erreur soit non corrélée. Mais les deux tests se

font de la même manière, seules les tables statistiques

diffèrent.

2-2.) Test de cointégration à la Engle

Granger et MCE

L'analyse de la cointégration permet

d'appréhender clairement la relation entre deux variables. Les

séries Xt et Yt

sont cointégrés si et seulement si :

Ces séries sont affectées d'une tendance

stochastique de même ordre d'intégration.

Une combinaison linéaire de ces séries permet de

se ramener à une série d'ordre d'intégration

inférieur. La cointégration à la Engle - Granger est une

méthode à double étape :

Etape 1 : La relation de long

terme est estimée par la méthode des Moindres Carrés

Ordinaires (MCO). Le résidu de la régression est ensuite soumis

au test de Stationnarité. Le processus est intégré si le

résidu est stationnaire. Dans le cas contraire les séries ont des

trajectoires divergentes et n'admettent pas de relation de long terme.

Etape 2 : Si l'hypothèse

est retenue, on estime le Modèle à Correction d'Erreur (MCE).

Engle et Granger (1987) ont montré à travers le

théorème de la représentation de Granger que toutes les

séries cointégrées peuvent être

représentées par un MCE qui permet de corriger les écarts

afin de converger vers l'équilibre de long terme et en même temps

de connaître les comportements de court terme.

2-3.) Test de causalité de Granger

Au niveau théorique, la mise en évidence de

relations causales entre les variables économiques fournit des

éléments de réflexion propices à une meilleure

compréhension des phénomènes économiques. De

manière pratique, « the causal Knowledge » est

nécessaire à une formulation correcte de la politique

économique.

En effet, connaître le sens de la causalité est

aussi important que de mettre en évidence une liaison entre des

variables économiques.

Granger (1969) a proposé les concepts de

causalité et d'exogénéité : la variable

Xt est la cause de Yt, si la prédictibilité

de Yt est améliorée lorsque l'information relative

à Xt est incorporée dans l'analyse. Il s'en suit qu'il

est préférable de prédire Yt en connaissant

Xt que le contraire.

2-4.) Test de normalité de Jarque Bera

Il est utile de vérifier dans un travail de recherche,

la normalité des erreurs surtout pour le calcul des intervalles de

confiance et aussi pour effectuer les tests de student sur les

paramètres. Le test de Jarque et Bera (1984) fondé sur la notion

de Skewness (asymétrie) et de Kurtois (aplatissement), permet de

vérifier la normalité d'une distribution statistique.

2 -5) Test de Significativité

Les variables explicatives retenues dans le cadre de

l'étude peuvent être non significatives dans l'explication de la

variable dépendante du modèle.

Ainsi à partir du modèle de long terme

estimé par les MCO, la significativité de chacune des variables

explicatives est déterminée par la lecture des

probabilités critiques qui seront inférieures à 5 % ou les

« t - Statistic » qui seront supérieurs à

1,96. Quant à la significativité globale du modèle, elle

est déterminée à travers la valeur prob (F - Statistic)

qui doit être inférieure à 5 %.

2 -6) Test d'homoscédasticité de White

Le Test d'homoscédasticité est utile dans la

mesure où il permet de détecter et de corriger

l'hétéroscédasticité des erreurs.

Plusieurs tests existent pour la détection de

l'hétéroscédasticité mais nous retenons celui de

White. Le test de White est fondé sur une relation significative entre

le carré du résidu et une ou plusieurs variables explicatives en

niveau et au carré au sein d'une équation de

régression.

Le modèle est homoscédastique si

probabilité est supérieure à 5%. Dans le cas où la

probabilité est inférieure ou égale à 5% le

modèle est hétéroscédastique.

Conclusion :

L'économie du Bénin à l'instar de celle

de la plupart des PVD reste encore dépendante de la fiscalité.

L'analyse économique de quelques impôts montre les impacts de ceux

-ci sur la croissance. La réduction de ces impôts ne manquera pas

sans doute de stimuler l'investissement qui reste un déterminant

primordial de la croissance économique.

Chapitre III : ANALYSE ECONOMETRIQUE DE L'IMPACT

DE LA FISCALITE SUR LA CROISSANCE.

Dans le chapitre I, il ressort que le niveau de croissance

économique d'un pays peut être appréhendé à

travers le Produit Intérieur Brut (PIB). Plusieurs variables peuvent

expliquer la croissance du PIB, mais nous ne retiendrons que l'incidence du

taux de pression fiscale, de l'investissement et du taux d'ouverture

commerciale.

Ainsi le présent chapitre abordera la

présentation du modèle (section 1) ; la présentation

et l'analyse des résultats (section 2) avant de passer aux

recommandations et suggestions (section 3).

Section 1 : Présentation du

modèle

Il est utile de rappeler le modèle à estimer

(paragraphe 1), la méthode d'estimation (paragraphe 2) avant de

présenter les résultats obtenus.

Paragraphe 1 : Rappel du modèle

Comme spécifié en section 3 du chapitre I, le

modèle retenu pour l'analyse de l'impact de la fiscalité sur la

croissance au Bénin dans le cadre du présent travail

est :

Ln PIBt = áo +

á1lnINVt + á2lnTPFt +

á3lnTOt +Ut (E).

Avec :

PIB = Produit Intérieur Brut (Valeur

Ajoutée en Fcfa).

INV = stock de capital (en Fcfa courant).

TO = degré d'ouverture commerciale

(X+M /PIB)

á1 ; á2 ;

á3 les paramètres à

estimer.

Paragraphe 2 : L'estimation

Comme souligné en section 3 du chapitre I,

l'étude utilise l'outil économétrique pour tester les

relations entre les variables. A cet effet, la méthode d'estimation

retenue pour la relation spécifiée plus haut se fait en quatre

grandes étapes :

i.) Identification de l'ordre d'intégration des

séries à l'aide du test de racine unitaire de Dickey et

Fuller ;

ii.)Test de cointégration à la Engle-Granger et

le modèle à correction d'erreur ;

iii.) Mise en évidence des relations de

causalité entre les variables à l'aide du test de

causalité de Granger ;

iv.) Test de normalité de Jarque Bera.

Toutefois il sera procédé à la

vérification de la significativité de chacune des variables et