Incidence de la fiscalité sur la croissance économique au Bénin( Télécharger le fichier original )par Amour Abel KPOCHEME Université d'Abomey Calavi - Maitrise 2005 |

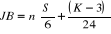

1 -2) Significativité, homoscédasticité, normalité, Cointégration et Modèle à Correction d'ErreurIl s'agit ici de vérifier la Significativité des variables et du modèle ; l'homoscédasticité des erreurs ; la Cointégration des variables et de procéder à la validation des hypothèses. 1 -2 - 1) Test de significativitéLe test de significativité est issu de l'estimation du modèle de long terme. Il est estimé par les MCO (voir annexe I) et on peut tirer les conclusions qui suivent : Test de significativité des variables Les variables lnINV et lnTPF influencent la variable lnPIB car les probabilités critiques qui leurs sont associées sont inférieures à 5 %. Mais tel n'est pas le cas avec la variable lnTO dont la probabilité critique est 0,179. Test de significativité globale du modèle Le modèle est globalement significatif car prob (F - statistic) = 0,005266 inférieure à 5 % 1 -2-2) Test d'homoscédasticiré de WhiteLe test d'homoscédasticité de White est fait après avoir estimé les paramètres par m.c.o. Les résultats12(*) du test montrent que la probabilité (F-staistic) est 0,351753 supérieure à 5%. Le modèle est alors homoscédastique. 1 -2- 3) Vérification de la normalité des erreursLa statistique de Jarque Bera est définie par :

JB suit sous l'hypothèse de normalité une loi de Khi-deux à deux degrés de liberté. On accepte au seuil de 5%, l'hypothèse de normalité si JB < 5,99 ou si probabilité > 0,05. Les résultats13(*) du test effectué à l'aide du logiciel Eview (version 3.1) montrent que toutes les valeurs de JB sont inférieures à 5,99. Les séries PIB, INV, TPF et TO du Bénin sont normales et Lognormales sur la période 1972 à 2003. 1-2-4.) Test de cointégrationIl est procédé au test de racine unitaire sur le résidu issu de l'estimation de la relation de long terme. L'hypothèse de cointégration des variables est acceptée si le résidu est stationnaire. Le tableau n°5 suivant rend compte des résultats du test de racine unitaire appliqué sur le résidu. Tableau n°5: Résultats du test de cointégration.

Le résidu étant stationnaire, la présomption de cointégration des variables est acceptée. Nous pouvons alors établir le modèle à correction d'erreur correspondant à l'équation (E). * 12 Voir annexe 7 pour le tableau complet traduisant les résultats de ce test. * 13 Le tableau traduisant le résultat complet de ce test est disponible en annexe 8. |

|

Où S est le coefficient de dissymétrie (Skewness) et

K le coefficient d'appatissement (Kurtois).

Où S est le coefficient de dissymétrie (Skewness) et

K le coefficient d'appatissement (Kurtois).