Sommaire

Sommaire 1

Liste des figures :

2

Introduction 3

I.Revue de littérature

4

A.Présentation des

principaux concepts étudiés 4

B.La modélisation de la

mortalité 7

II. Le modèle de Lee

Carter 9

A.Le modèle 9

B.Estimation des

paramètres 10

III.Modélisation de

l'indice 13

A.Le mouvement Brownien

13

B.Modélisation de la

dynamique de kt 14

IV.Application aux données

de la Colombie 17

A.La mortalité en Colombie

17

B.Mise en oeuvre du modèle

de Lee Carter 17

C.Modélisation

stochastique de l'indice de mortalité (kt) 20

Conclusion 25

Annexes 26

Annexe 1 : La fonction de

vraisemblance du modèle avec sauts à effets permanents

27

Annexe 2 : Estimation du

modèle de Lee Carter (codes matlab) 28

Bibliographie 31

Liste des figures :

I. Introduction

Aujourd'hui, dans les pays en voie de développement, on

vit plus longtemps comparativement aux années 1950. La chute du taux de

mortalité dans ces pays est plus brutale que dans les anciens pays

industrialisés où le développement a été

plus lent. Les retombées de la médecine moderne ont permit

d'enrayer des épidémies et d'accroître l'espérance

de vie des populations. Par ailleurs, les événements

récurrents tels que les guerres, les épidémies, les crises

socio politiques, qui sévissent dans ces pays, viennent contrer cette

baisse tendancielle du taux de mortalité. Etant à l'origine de

divers chocs sur la mortalité, ces événements peuvent

avoir des effets de court ou de long terme sur celle-ci.

Cette situation préoccupe les assureurs qui sont

exposés à un risque : la mortalité effective pourrait

s'écarter considérablement de la mortalité prévue

par les tables prospectives. L'une des bases techniques de l'assurance vie est

la table de mortalité. Elle décrit la loi de survenance des

décès, laquelle permet d'évaluer le coût moyen des

contrats souscrits par la compagnie. La détermination du montant de la

prime pure relative à un contrat d'assurance sur la vie se fait sur base

du principe d'équivalence, en vertu duquel l'espérance de la

valeur actuelle des prestations de l'assureur doit être égale

à l'espérance de la valeur actuelle des primes pures

payées par l'assuré. Si les bases techniques utilisées par

l'assureur ne reflètent pas la sinistralité réelle qu'il

s'est engagé à couvrir, l'assureur sera confronté à

des problèmes financiers. D'où l'intérêt pour

l'assureur de réduire l'incertitude sur ses prévisions de la

mortalité future.

Projeter l'évolution de la mortalité est un

exercice difficile, comme en témoignent les écarts parfois

très importants observés dans le passé entre les

projections et la réalité en ce qui concerne les pays

développés. Deux types de risques sont à prendre en compte

dans la modélisation des lois en assurance de personnes : le risque

de mortalité et le risque de longévité. D'un coté

le risque de mortalité concerne les scénarios pessimistes sur

l'évolution de la mortalité (survenance d'une pandémie).

C'est le risque d'un nombre de décès plus élevé que

prévu. Les guerres, les pandémies et les catastrophes naturelles

sont souvent à l'origine de ce risque. De l'autre coté, le risque

de longévité est le risque que les populations vivent plus

longtemps que prévue. Les progrès non anticipés de la

médecine et l'amélioration des conditions de vie sont à

l'origine de ce type de risque.

Comment modéliser la mortalité des pays en voie

de développement en prenant en compte les crises récurrentes et

la survenance d'événements extrêmes ? Quiconque se

lancerait dans l'élaboration de tables de mortalité prospectives

pour les pays en développement serait d'abord confronté à

la disponibilité de données sur de longues périodes. Du

coup il s'avère difficile de modéliser la survenance d'un

événement extrême et rare tel qu'une pandémie.

Les modèles de mortalité jusqu'ici

élaborés ont été testés sur les

données des pays développés. Peuvent-ils s'appliquer aux

données des pays en développement ? La dynamique de la

mortalité dans les PVD1(*) est différente de celle PD2(*). En effet la réduction de

la mortalité y a été brutale contrairement aux PD

où le développement a été lent et progressif. Les

PVD ont bénéficié des transferts des progrès de la

médecine émanant des PD. Par exemple, en Colombie le taux de

mortalité est passé de 14 pour 1000 en 1950 à 5 pour 1000

dans les années 1980. Soit une baisse 9 points en 30 années.

Depuis lors ce taux se stabilise autour de 5 pour 1000. Tout comme dans la

plupart des PVD, cela pourrait s'expliquer par la croissance de la

pauvreté, par de fortes incidences des maladies infectieuses,

parasitaires et diarrhéiques aux âges moins élevés

et par un environnement économique morose. Ces nombreux maux viennent

s'opposer aux effets dues au progrès de la médecine. Dans la

mesure où les sociétés des PVD et celles des PD habitent

des environnements différents, et subissent des transformations

sectorielles et culturelles différentes, leur expérience de la

morbidité et de la mortalité peut présenter de fortes

différences. Il serait donc intéressant de voire comment l'on

pourrait adapter les modèles de mortalité prospectifs,

déjà élaborés, aux réalités des

PVD.

L'objectif de ce mémoire sera de proposer une

méthode qui permette de prendre en compte tous les aspects

susmentionnés (risque de survenance de crise extrême,

environnement socio économique) de la mortalité dans

l'élaboration de tables de mortalité prospectifs pour les PVD.

Nous utiliserons comme modèle de base le célèbre

modèle de Lee Carter (1992). Vu le problème

d'indisponibilité de données (environnement socio

économique et démographique) auquel fait face les PVD, nous

modéliserons l'indice de mortalité à l'aide d'un mouvement

brownien et d'un processus de diffusion de saut. Il sera supposé que les

changements dans l'indice de mortalité proviennent d'un effet additif de

plusieurs variables indépendantes (variables macro économique,

variable démographiques).

Notre travail se subdivise en plusieurs chapitres. Le premier

chapitre fait la revue des méthodes de modélisation de la

mortalité. Dans le second nous exposerons de façon exhaustive

notre modèle de base (le modèle de Lee Carter). Le chapitre 3

présente la modélisation de l'indice de mortalité. Et nous

appliquerons dans le dernier chapitre, le modèle à un pays en

voie de développement : la Colombie.

II. Revue de

littérature

A. Présentation des principaux

concepts étudiés

Suivant la nomenclature proposée par l'Insee, une table

de mortalité se définit de la façon suivante :

«Une table de mortalité annuelle suit le cheminement d'une

génération fictive de 100 000 nouveau-nés

à qui l'on fait subir aux divers âges les conditions de

mortalité observées sur les diverses générations

réelles, durant l'année étudiée.» La

table de mortalité donne donc, pour la suite des anniversaires

x, le nombre de survivants Sx à ces

anniversaires, le nombre de décès Dx entre

deux anniversaires successifs et le quotient annuel de mortalité

(s'interprétant comme une probabilité de décès)

Qx à l'âge x. Ces tables sont alors

très utiles notamment pour les assureurs, qui les utilisent pour

déterminer leurs primes d'assurance.

Lorsqu'on construit une table de mortalité, on cherche

à obtenir des résultats sur les probabilités de survie des

individus. Une formalisation mathématique est donc nécessaire, et

la partie qui suit se propose de présenter les principaux outils

mathématiques qui sont utilisés.

A.1. Outils principaux

des modèles de durée

A.1.a) Probabilités de survie et de

décès

Considérons à une époque 0 origine des

temps, un individu d'âge x. Désignons par Tx sa

durée de vie résiduelle à partir de cet instant. Ainsi,

cet individu décèdera à l'âge de x +

Tx. La durée de vie résiduelle Tx

constitue une variable aléatoire. Nous caractérisons la loi

de probabilité de Tx par la fonction de survie

pxt = P[Tx > t] où

t est un réel positif. Inversement, on désigne par qt/

t'x la probabilité de décès entre

t et t + t' d'un individu pris en observation

à l'âge x et qxt la

probabilité de décès avant la date t d'un individu pris en

observation à l'âge x. Notons que qxt

= 1 - pxt.

La probabilité de décès s'exprime alors

en fonction de la probabilité de survie :

qt/t'x = P[t < Tx < t

+ t'] = P[t < Tx] - P[t + t'

< Tx]

A.1.b) Loi de survie

Considérons à l'intérieur d'un groupe

homogène, à un instant pris comme origine, l'ensemble des

individus d'âge x en nombre Lx. Nous allons

supposer qu'ils décèdent indépendamment les uns des

autres. Dans ce cas, on peut attacher à chaque élément du

groupe une variable aléatoire Xi(t) que nous

appellerons indicateur de survie et qui prend la valeur 1 si l'individu est

vivant et la valeur 0 s'il est mort à la date t. Les variables

Xi(t) sont alors en nombre égal à

Lx et on suppose de plus que les décès sont

indépendants. Donc :

E(Xi(t)) = 1 * pxt + 0*

qxt = pxt

V (Xi(t)) = E(Xi(t)2) - [E(Xi(t))]2

= pxt - (pxt)2 =

pxt * qxt

A l'époque t le nombre de survivants du groupe

initialement composé de Lx individus est :

Lx+t =

D'où, E(Lx+t) =

Lx * pxt

Et, comme les variables Xi(t) sont

indépendantes, on a :

V (Lx+t) = Lx *

pxt * qxt

On appelle nombre probable de vivants3(*) à l'âge x +

t et on le désigne par lx+t la quantité

:

E(Lx+t) = Lx *

pxt

Et on obtient notamment en faisant tendre t vers 0

l'égalité :

Lx = E(Lx) =

Lx

Remarquons qu'on obtient ainsi l'égalité

pxt = lx+t / lx On peut

alors à partir d'une constante de proportionnalité

Lx = lx calculer le nombre probable de

vivants pour toutes les périodes : l'ensemble des valeurs obtenues

constitue alors une loi de survie.

A.1.c) Le taux instantané de mortalité

Etant donné un individu pris en observation à

l'âge x et supposé vivant à l'époque t

(c'est-à dire à l'âge x + t), la

probabilité qu'il décède entre les dates t et

t + ?t est :

P(t < Tx < t + ?t

/ Tx>t) = P(t < Tx < t +

?t) / P(Tx > t) =

(pxt - pxt+?t) /

pxt

En supposant la fonction pxt

dérivable par rapport à t, on obtient alors,

pxt -

pxt+?t=-(pxt)' /

?t

Or, pxt = lx+t / lx

donc ( pxt )' =

lx+t' / lx et pxt -

pxt+?t = - lx+t' /

(?t / lx)

D'où /?t = -

lx+t' / lx+t

Cette limite est une fonction ux+t que

l'on appelle le taux instantané de mortalité à

l'âge x + t. Pour un âge y, on a donc

:

uy = -ly' / ly

=

Inversement, si l'on connaît la fonction

uy, on aura par intégration entre x et

x + t :

pxt =

A.1.d) L'espérance de vie

On désigne par espérance de vie à

l'âge x l'espérance mathématique de la durée de vie

résiduelle Tx. En notant ù la durée de vie

maximale, on a ainsi :

= = -

A.2. Les tables de

mortalité

Une table de mortalité suit, sur une centaine

d'année, l'évolution d'un groupe de personnes, et propose

à chaque période le nombre de vivants, le nombre probable de

vivants, le nombre de décès, et l'espérance de vie. A la

base de la construction de cette table se trouve donc la détermination

des probabilités de décès

(qxt).

A.2.a) Calcul des probabilités de

décès

Pour évaluer qxt on

met en observation Lx personnes atteignant l'âge

x dans l'année. Au bout d'un an, il reste

Lx+1 = Lx - Dx personnes

vivantes avec Dx le nombre de décès parmi le

groupe observé dans l'année écoulée. On

note alors Qx = Dx / Lx le quotient

annuel de mortalité.

On démontre alors que, pour cette variable

aléatoire Qx les relations suivantes :

E(Qx) = qx

V(Qx) =

(qx*px) / Lx

Le théorème central limite nous indique alors

que Qx suit une loi normale d'espérance

qx et de variance (qx*px) /

Lx et se met donc sous la forme :

Qx = qx + N

Où la variable aléatoire N suit une loi normale

centrée réduite.

Ainsi, la valeur exacte des variables étudiées

ne pouvant être déterminée, on doit se contenter d'une

approximation, dont on pourra déterminer un intervalle de confiance

à partir de la forme normale de Qx.

Afin de garantir l'estimation la plus précise possible,

on aura donc tout intérêt à avoir :

- Un grand nombre de variables

- Des groupes de population les plus homogènes

possibles

Dans les faits, la série des observations des

Qx est souvent très désordonnée, en

raison d'aléas statistiques. On présume que la série des

probabilités présente une certaine régularité et

notamment qu'à partir de 30 ans, les taux augmentent continûment.

On utilise parfois des méthodes de lissage des résultats et

d'ajustement.

A.2.b) L'ajustement et le lissage

La première étape, lorsqu'on recueille des

résultats, est donc de lisser la série des

Qx, c'est à dire de remplacer les valeurs

observées Qx par des valeurs qx

plus régulières, mais qui ne s'éloignent pas trop des

observations.

Sans les expliciter, signalons simplement que de nombreuses

méthodes de lissage existent : ajustement par les splines, programme de

minimisation d'écarts (Wittaker-Anderson). . . Le lissage

effectué, il est alors possible d'utiliser des méthodes

d'ajustement. En effet, les observations statistiques ne nous donnent pas

précisément qx mais plutôt un intervalle de

confiance. Cette incertitude n'est pas compatible avec la

nécessité de disposer d'une table de mortalité en vue des

calculs de primes d'assurance. Pour la réduire, on essaie donc

d'éliminer les aberrations fortuites de taux observées, en

déterminant une courbe continue

Qx = f(x) passant

à l'intérieur des intervalles de confiance.

B. La modélisation de la

mortalité

La première étape de toute projection de

mortalité consiste à réduire la dimension des

données. Il est en effet impossible de traiter simultanément

autant de séries chronologiques décrivant l'évolution au

cours du temps des taux de mortalité aux différents

âges.

B.1. La

modélisation paramétrique

Cette première approche consiste à ajuster les

observations de chaque année à l'aide d'un modèle

paramétrique. Elle est basée sur l'hypothèse selon

laquelle l'indicateur choisie pour mesurer la mortalité est une fonction

de l'âge x ,fá(x) avec

á=(á1, á2,...,

án),étant des paramètres à estimer

à l'aide des techniques de régression classiques. L'objectif

étant d'obtenir une meilleure représentation des données

avec un minimum de paramètres. Nous pouvons citer par exemple le

modèle de Makeham qui considère que le taux instantané de

mortalité `a l'âge x se décompose comme suit:

· un premier terme constant, A, qui est

indépendant de l'âge atteint x et représente la

mortalité accidentelle ainsi que celle due aux maladies pouvant survenir

indifféremment à tout âge;

· un second terme croissant en x,

âcx, qui représente la mortalité due au

vieillissement, pour laquelle on postule un comportement exponentiel.

Ceci permet de condenser l'information annuelle dans un petit

nombre de paramètres (3 dans notre exemple). Ensuite, l'évolution

au cours du temps de ces paramètres est à son tour

modélisée, afin de fournir des projections de la mortalité

dans le futur. Il ne faut néanmoins pas perdre de vue que, chaque

année, ces paramètres seront vraisemblablement fort

corrélés, ayant été estimés sur base des

mêmes données. On ne peut donc pas se contenter d'une

modélisation uni variée mais on doit recourir à un

modèle de série temporelle multi variée beaucoup plus

complexe. La pertinence de cette approche va dépendre de la bonne

spécification du modèle paramétrique. Si ce dernier

s'avère erroné, cela compromet gravement les projections qui en

découlent.

B.2. L'approche

prospective

L'objectif des analyses prospectives est d'anticiper les

évolutions futures des taux de décès aux différents

âges. On tient non seulement compte de l'âge des individus mais

aussi du temps : la loi de mortalité du groupe étudié

est caractérisée par un modèle bidimensionnel. Les

données disponibles doivent donc être plus

détaillées : il est nécessaire de connaître le

nombre de décès observés parmi les assurés pour

différents âges et différentes années (ou suivant

différentes générations). Il faut de plus que l'ajustement

des taux de mortalité passés puisse être projeté

dans le futur afin de tenir compte dans la modélisation de

l'évolution potentielle de la mortalité au cours du temps. Il

existe bon nombre de techniques pour établir une table de

mortalité prospective. Il est assez fréquent d'appliquer une

approche paramétrique. Mais les actuaires utilisent surtout la

méthode de Lee-Carter.

Dans ce modèle classique de construction de tables

prospectives, (voir notamment LEE et CARTER [1992], LEE [2000] pour une

présentation et une discussion avec les autres modèles

prospectifs), plusieurs sources d'incertitude viennent perturber la

détermination de la tendance future : choix de la période

d'observation, fluctuations stochastique des taux de mortalité,

événements exceptionnels tels que les crises

démographiques aigues (guerre, épidémies...),

etc. Cette incertitude fait peser sur les assureurs de rentes

viagères et les régimes de retraite un risque systématique

(non mutualisable) dont l'impact financier peut être très

important. Aux Etats-Unis par exemple, on estime à $4000 milliards le

déficit lié à cette situation (ACLI4(*), 2006). L'incertitude sur

l'évolution de la tendance future peut accroitre les risques sur les

fonds de pension et les provisions annuelles dans la mesure où les

primes versées aux survivants sont plus élevées que

prévues. Dans une récente étude, Cowling et Dales (2008)

ont montré que les entreprises britanniques avaient fait des

hypothèses trop optimistes sur l'évolution de la

longévité et ont estimé le déficit de ces

compagnies résultant de cette fâcheuse situation à plus de

£40 milliards. A cette mauvaise appréhension de l'évolution

de la mortalité se greffe certains risques démographiques qu'il

importe de prendre en compte. Une approche de la modélisation en

assurance vie consiste à introduire un scénario pessimiste avec

la prise en compte d'évènements démographiques

extrêmes tels que les guerres et les épidémies. Il existe

plusieurs études sur une telle modélisation du risque de

mortalité.

B.3.

Modélisation stochastique et prise en compte des sauts

A partir du modèle de référence de Lee

Carter, plusieurs auteurs (Renshaw and Haberman (2003), Li et Chan (2007)) ont

proposé des modèle stochastique de mortalité en

considérant que le taux de mortalité futur u(x,t) est

lui-même aléatoire, et que donc u(x,t) est un processus

stochastique (comme fonction de t à x fixé).

L'aléa est introduit de manière à capturer l'incertitude

sur l'estimation de la tendance future de la composante temporelle des taux de

mortalité. Cependant ces auteurs, dans leurs modèles, ne

modélisent pas explicitement les sauts qui interviennent dans

l'évolution de la mortalité. Par exemple Li et Chan (2007), dans

leurs travaux, observe les pandémies comme des interventions

exogènes non répétitives (points aberrants) et les

corrigent avant la modélisation. Ils reconnaissent toutefois que les

événements extrêmes démographiques sont très

souvent à l'origine des sauts observés. Peu d'auteurs comme Cox,

Lin et Wang (2006) se sont penché sur la modélisation des sauts,

vu leur grande importance dans l'élaboration des modèles de

mortalité. Par ailleurs Hua Chen (2007) a largement étudié

les processus de diffusions de sauts intégrés aux modèles

de mortalité. Dans sa thèse « Contingent claim pricing

with applications to financial risk management », il a introduit les

processus de diffusion de sauts dans le modèle de Lee Carter et l'a

utilisé pour prédire les taux de mortalité future.

III. Le

modèle de Lee Carter

Dans ce chapitre, nous exposerons la méthode de Lee

& Carter (1992), qui a fait ses preuves en démographie et a

été présentée aux actuaires par Lee (2000).

L'idée est de passer par une décomposition en valeurs

singulières de la matrice des taux de mortalité (doublement

indexés, par l'âge et le temps calendaire). La matrice initiale

sera ainsi approximée au rang 1 par un produit de deux vecteurs propres:

l'un d'entre eux traduira l'effet et de l'âge, et l'autre l'effet du

temps calendaire. Il suffira alors projeter dans le futur le vecteur

décrivant l'évolution temporelle pour en déduire des

tables de mortalité prospectives.

A. Le modèle

Le modèle consiste à décomposer la

mortalité en deux composantes, l'une propre à l'âge et

l'autre tendancielle, et ensuite à extrapoler celle relative au temps.

Il est bon de noter d'emblée que la méthode de Lee et Carter

possède les avantages et les inconvénients de

l'objectivité: elle n'incorpore pas d'avis d'expert sur

l'évolution présumée de la mortalité, sur les

progrès de la médecine, l'apparition de nouvelles maladies ou

encore l'évolution du style de vie. La méthode se borne donc

à extrapoler dans le futur les tendances constatées dans le

passé.

L'idée est ici de décomposer l'estimation brute

de (taux instantané de mortalité) comme suit sur

l'échelle logarithmique:

où est l'erreur qui représente la part du

phénomène qui n'est pas capté par le modèle. Ces

sont supposées centrées, indépendantes et de même

variance ó2 (hypothèse

d'homoscédasticité).

Le modèle tel que posé n'est pas identifiable

car il existe un autre jeu de paramètre qui aboutit au même

modèle. Par exemple en remplaçant par et par , le

modèle reste invariant. Des contraintes sur les paramètres

doivent donc venir compléter le modèle. Lee et Carter proposent

de fixer la valeur des sommes des et des :

L'équation , décompose le taux de

mortalité à l'âge x pour l'année t

sur l'échelle logarithmique, à un terme d'erreur près, en

la somme d'une composante spécifique à l'âge x et d'un

produit entre un paramètre temporel décrivant l'évolution

générale de la mortalité et un paramètre propre

à l'âge décrivant l'évolution du taux à

l'âge x par rapport à ceux relatifs aux autres âges. On

espère bien entendu que la variance des erreurs sera aussi petite que

possible.

Que signifie chaque paramètre du

modèle ?

est la composante du modèle liée à

l'âge. Il décrit le comportement moyen des taux instantanés

de mortalité au cours du temps. Plus précisément, exp()

est la moyenne géométrique des :

Soit :

est la sensibilité de la mortalité

instantanée par rapport à l'évolution

générale de la mortalité. Il décrit les

écarts des par rapport au comportement moyen. En effet,

En particulier, les âges x pour lesquels les

sont importants seront plus sensibles à l'évolution

générale de la mortalité.

est la composante temporelle qui décrit

l'évolution de la mortalité dans le temps.

Tout lecteur intéressé par une

présentation plus détaillé du modèle peut se

référer à Lee & Carter (1992), Bell (1997), Lee (2000)

et Lee& Miller (2000). Bien que ce modèle ait connu un grand

succès, il présente quelques limites. Le lecteur pourra se

référer à Gutterman & Vanderhoof (1999).

B. Estimation des paramètres

Les variables qui figurent à droite de

l'équation ne sont pas observables. Bien entendu, le modèle ne

peut être estimé à l'aide d'une simple régression

linéaire. L'estimation des paramètres s'effectuera donc par la

méthode des moindres carrés ordinaires, c'est-à-dire en

résolvant le programme suivant :

L'unicité de cette solution est assuré par les

contraintes et .

B.1. Etape 1 :

Estimation des

Les sont estimé par les moyennes des au cours du

temps. Nous avons :

B.2. Etape 2 :

Estimation des

Considérons une matrice de dimension

définie par . Nous chercherons à

approximer au sens des MCO, cette matrice par le produit d'une matrice colonne

et d'une matrice ligne :

avec et .

Il s'agira de minimiser :

La solution s'obtient en procédant à la

décomposition en valeur singulière de la matrice Z. Soit un

vecteur propre normé de Z'Z. Alors :

En multipliant les deux membres de la première

égalité par Z, on obtient

Ce qui montre qu'à tout vecteur propre Z'Z relatif

à une valeur propre correspond un vecteur propre de Z'Z relatif

à la même valeur propre. Ainsi, Z'Z et ZZ' ont les mêmes

valeurs propres. Soit le ième vecteur propre de ZZ'

associé à la valeur propre , on alors pour ,

Ou encore

Considérons la relation

et multiplions les deux membres de cette relation par avant

de sommer sur toutes les valeurs propres de Z'Z

Comme les sont orthogonaux et de norme 1,

avec la matrice unité de dimension, de sorte qu'on

aboutit à la décomposition :

C'est la décomposition aux valeurs singulières.

Elle assure que, sous des conditions assez générales, une matrice

rectangulaire peut être écrite de façon unique comme une

somme optimale de matrices de rang 1 (c'est-à-dire de produits d'une

matrice ligne par une matrice colonne). L'optimalité dont il est

question signifie que la première matrice de rang 1 constitue la

meilleure approximation de rang 1 de la matrice initiale (au sens des moindres

carrés), que la somme des deux premières constitue la meilleure

approximation de rang 2, etc.

Si la valeur propre surpasse nettement les autres, alors on

obtient l'approximation :

On mesure la qualité de l'approximation par le

pourcentage de variance expliquée défini par

On voit bien qu'il suffit de prendre

Avec . Il est claire que la contrainte est satisfaite par les

. De plus les vérifient aussi la contrainte car .

B.3. Etape 3 :

Réajustement des

Nous allons à présent réajuster les de

sorte que le nombre de décès prévu par le modèle

soit égal au nombre de décès observé. Les nouveaux

estimateurs sont solutions des équations

où est le nombre total de décès

observé à la date t, et est la population au sein du

groupe d'âge x.

IV. Modélisation de l'indice

Le modèle classique de Lee et Carter

présenté ci-dessus synthétise dans la série

kt toute l'information relative à l'évolution

de la mortalité dans le temps. L'objectif de ce chapitre est de

modéliser cette série temporelle pour prévoir la

mortalité future.

Nous écrirons dans toute la suite en lieu et place de

.

A. Le mouvement Brownien

Soit une variable décrivant l'évolution

temporelle d'un phénomène. Considérons la formule

Ce qui signifie que la variation de x () suit une loi

normale de moyenne et de variance. Le choix de la loi normale se justifie par

le fait que l'on suppose que la variable x est affecté

additivement par plusieurs variables aléatoires indépendantes

(théorème centrale limite).

En itérant l'on obtient une relation entre :

Et on généralise pour un intervalle de temps

T :

Cette équation est valable lorsque la variable

temporelle appartient à un ensemble discret. Mais nous pouvons

l'écrire en temps continu en choisissant un intervalle de temps

très petit. On aura alors :

L'équation différentielle stochastique

(mouvement brownien) s'écrit alors

La mortalité est un phénomène qui

résulte des effets cumulatifs de plusieurs forces qui affectent la vie

des individus. L'indice kt qui est la composante temporelle

de la mortalité dans le modèle de Lee Carter peut donc être

représenté par un mouvement brownien.

B. Modélisation de la dynamique

de kt

Nous ajusterons les k(t) à l'aide du

modèle de type (). Pour prendre en compte les éventuels sauts,

nous utiliserons une chaine de Markov discrète avec des sauts ayant des

effets transitoires ou permanents.

B.1. Processus avec

sauts à effet transitoire

Soit le nombre de chocs durant l'intervalle de temps

(0,t). Supposons qu'il y a au plus un choc (à effet

transitoire) dans chaque intervalle de temps (t-h,t), alors peut

s'écrire comme une chaine de Markov discrète avec

Soit, le nombre de choc intervenu dans la période

(t-h,t), alors suit une loi de Bernoulli de paramètre

p.

Soit, l'indice de mortalité en absence de choc.

D'après l'hypothèse faite précédemment, il peut

être représenté l'équation :

où et sont respectivement le taux d'évolution

instantané la volatilité instantané de l'indice de

mortalité en absence de choc, et est un mouvement brownien standard de

moyenne nulle et de variance t.

Si un choc intervient dans l'intervalle de temps

(t-h,h), i.e. , , on note l'ampleur du choc . On suppose que les sont

i.i.d et suivent une loi normale de moyenne et de variance , et est

indépendant du mouvement Brownien . Le choc fait que la valeur actuelle

de passe de à .

Soit

S'il n'y a pas de chocs dans l'intervalle de temps (t-h,t),

i.e., , on aura

En écrivant (4) et (5) en une seule

équation :

Par conséquent la dynamique des indices de

mortalité s'écrit comme suit :

En intégrant la première relation de t à

t+h, on obtient :

Et de la seconde équation de (7), on

déduit :

En posant, on obtient :

Si, alors est indépendant de . Si , alors est

corrolé avec du fait de la partie . Les méthodes de maximum de

vraisemblance conditionnelle permettent d'estimer les paramètres ().

B.2. Processus avec

sauts à effet permanent

Supposons maintenant que les sauts qui interviennent dans la

dynamique de ont des effets permanents contrairement au cas

précédent. Au lieu d'introduire le saut dans l'équation en

niveau de , nous l'introduirons dans l'équation différentielle.

Ainsi, nous prenons en compte les effets permanents des différents

chocs. La nouvelle équation de la dynamique de s'écrit :

Le produit représente l'impact, à l'instant dt,

des chocs à effet permanent.

Cette équation peut se résumer en une

seule :

Posons comme dans le cas précédent , alors

Les détails sur la vraisemblance de ce modèle

sont présentés en annexes.

V. Application aux données de la

Colombie

Dans ce chapitre, nous appliquerons le modèle

présenté dans les chapitres précédent aux

données de mortalité de la Colombie. La structure de la

mortalité de ce pays est relativement la même que dans les autres

PVD. Cette application permettra de révéler la qualité de

représentation du modèle présenté. Les

données que nous utiliserons dans notre travail proviennent du

Departamento Administrativo Nacional de Estadística (

www.dane.gov.co) et du

World Health Organisation Statistical Information System (

www.who.int/whosis

).

A. La mortalité en Colombie

Nous avons, à partir des données

susmentionnées, représenté l'évolution des taux

bruts de mortalité depuis 1955 jusqu'à 2005 (

Figure ).

Bien qu'ayant la même allure, les taux de

mortalité chez les hommes restent toujours supérieurs aux taux de

mortalité chez les femmes. On observe donc plus de décès

chez les hommes. Pour l'ensemble de la population, l'évolution de la

mortalité s'est faite différemment sur deux périodes. Une

première période qui part de 1955 jusqu'en 1979. On y observe une

forte amélioration de la mortalité (une baisse d'environ 70% sur

la période) avec deux chocs positifs aux dates 1970 et 1979. Ces sauts

pourraient être les conséquences d'une forte urbanisation ou d'une

action volontariste du gouvernement visant améliorer les conditions de

vie des populations. Leurs effets ne sont donc pas transitoires. Ils se

propagent dans toute la dynamique de la mortalité. Ensuite nous avons

une deuxième période (1980-2005) où la mortalité

demeure quasi constante. L'on pourrait s'interroger sur les origines du frein

à cette évolution remarquable de la mortalité durant la

première période.

En Colombie, l'assassinat en 1948 d'Eliecer Gaitan, leader

libéral qui a tenté de mobiliser les classes populaires contre

l'oligarchie, va marquer le début d'une guerre civile qui fera

300 000 morts. Face à la violence conservatrice, des guérillas

libérales et communistes font leur apparition. Tandis que les groupes

armés libéraux déposent les armes, le Parti communiste

colombien préconise une politique d'autodéfense de masses. Depuis

lors, la Colombie balance entre la guerre civile qui se tient entre les

paramilitaires (extrême droite), les FARC (Forces Armées

Révolutionnaires de Colombie, marxistes) et le pouvoir central de

Bogota. C'est les répercutions durable de cette crise (croissance de la

pauvreté, insécurité) qui viennent en partie freiner la

baisse tendancielle du taux de mortalité.

Par ailleurs, L'accès aux soins de santé est

devenu plus inéquitable aujourd'hui ; tandis que 20% de la population

à revenu le plus élevé avait une couverture d'assurance de

75% en 2000, seulement 35% du quintile le plus pauvre était couvert. Les

réformes du libre-échange et la privatisation du secteur de la

santé ont entraîné la détérioration de la

santé générale de la population. Entre 1990 et 2000, le

nombre d'enfants de moins d'un an ayant reçu la série

complète de vaccinations a chuté de 67,5% à 52%,

favorisant le retour d'épidémies telles que la rougeole, absente

depuis des années. Les couches les plus démunis (plus de 64% de

la population) ont de plus en plus du mal à bénéficier des

retombés de la médecine. Cette situation vient s'ajouter aux

effets pervers de la crise socio politique pour contrecarrer la baisse de la

mortalité et la maintenir quasi stable.

Un modèle approprié, dans le cadre de notre

travail, ne saurait omettre tous ces aspects de la mortalité en

Colombie. Nous prendrons en compte les éventuels chocs sur la

mortalité et leurs effets sur sa dynamique.

Figure : Evolution des taux bruts de mortalité

de la population colombienne

Source : Nos

calculs

B. Mise en oeuvre du modèle de

Lee Carter

Nous estimons dans cette partie les différents

paramètres du modèle de Lee Carter. Les codes source matlab qui

ont permis d'effectuer les différentes étapes sont

présenté dans annexes 2.

B.1. Etape1 :

L'estimation des ax

Les

Figure et

Figure représente cette estimation

à partir des données féminines et masculines colombienne.

S'agissant de l'allure générale de la mortalité suivant

l'âge, on y retrouve les phénomènes habituellement

observables. La courbe, relativement élevée chez les

nouveau-nés et les nourrissons, décroît rapidement avec

l'âge pour atteindre son minimum absolu vers l'âge de dix ans.

Survient alors un pic de mortalité appelé bosse-accident. Cette

bosse, qui touche les jeunes d'une vingtaine d'années, est en fait

essentiellement composée de suicides et d'accidents. Sur les

données féminines, ce pic a un niveau faible comparativement

à celui relatif aux données masculines. La jeunesse masculine est

donc beaucoup plus exposé aux risques de mortalité (accidents,

guerres, banditisme) que la jeunesse féminine .Ensuite, les logarithmes

moyens des taux instantanés de mortalité augmentent quasiment

linéairement avec l'âge.

A.1. Etape 2 :

Estimation des ßx et kt :

La décomposition en valeur singulière

(effectuée sous Matlab) nous permet de trouver un taux d'inertie

d'environ 0.7 pour les données masculines et féminines;

l'approximation semble donc être de qualité. Les figures qui

suivent représentent les estimations des paramètres

âx et kt. Les plus grandes variations temporelles

du taux de mortalité (âx) se situent chez les jeunes et

sont probablement le résultat des progrès réalisés

par la médecine pour freiner la mortalité infantile et

juvénile. Les courbes des kt sont en constante

décroissance, reflétant principalement les progrès de la

médecine induisant le rallongement de la durée de vie.

Figure : Représentation des valeurs de alpha en

fonction de l'âge (population des femmes)

Source : Nos

calculs

Figure : Représentation des valeurs de alpha en

fonction de l'âge (population des hommes)

Source : Nos

calculs

Figure :

Représentation des valeurs de beta en fonction de l'âge

(hommes)

Source : Nos

calculs

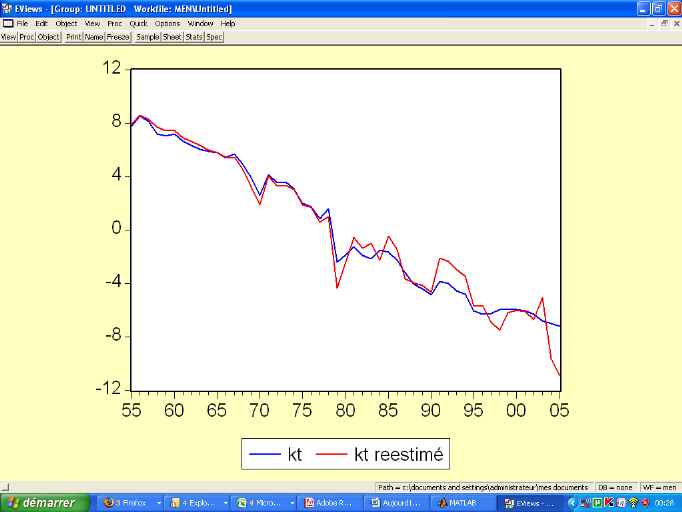

Figure : Evolution

comparée des kt et kt réestimé

(hommes)

Source : Nos

calculs

Figure :

Représentation des valeurs de beta en fonction de l'âge

(femmes)

Source : Nos

calculs

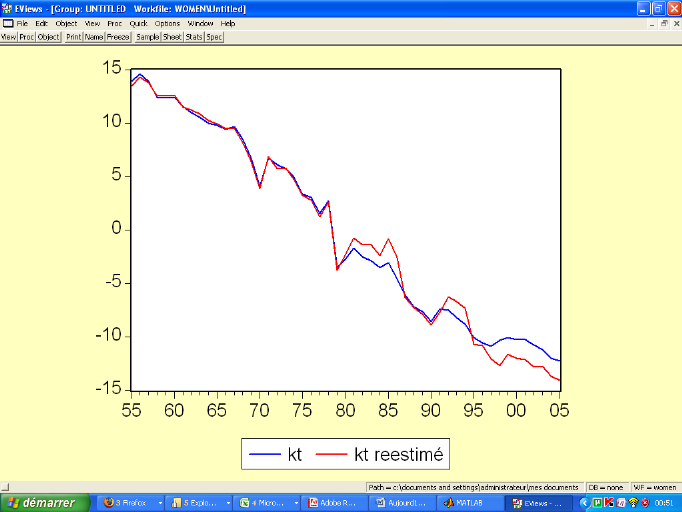

Figure : Evolution

comparée des kt et kt réestimé

(femmes)

Source : Nos

calculs

C. Modélisation stochastique de

l'indice de mortalité (kt)

En général trois approches sont utilisées

dans la modélisation stochastique de l'indice de mortalité :

l'approche sans sauts, l'approche avec sauts à effets transitoires et

l'approche avec sauts à effets permanents. Dans cette application, nous

écarterons l'approche avec sauts à effets transitoires. Les sauts

à effets transitoires sont en général des chocs pervers

sur la mortalité dont l'impact est de court terme (catastrophes

naturelles, pandémies, etc.). De 1953 à 2005, la population

colombienne n'a subi aucun choc de cette nature (

Figure ). Les principaux événements

extrêmes (guerres civiles, situation socio économique) qui ont

marqué les différentes populations ont des effets qui se

propagent durablement dans le temps.

Nous comparerons ensuite les deux modèles (sans sauts

et avec sauts à effets permanents) pour retenir celui qui s'ajuste le

mieux à nos données.

C.1. Population des

hommes

Les résultats des estimations par maximum de

vraisemblance sont présentés dans les tableaux qui suivent. La

valeur estimé de u est presque la même (-0,37) pour les deux

modèles. Ce qui signifie qu'en moyenne, l'indice de mortalité

chez les hommes baisse de -0,37 chaque année. La volatilité

instantanée de kt est plus importante dans le modèle sans sauts.

Ce modèle incorpore, en effet, les variations de sauts dans la

volatilité instantanée de kt. Le test du rapport de

vraisemblance5(*)

effectué à l'aide des log vraisemblance nous conduit à

rejeter le modèle sans saut avec un risque de 1%. Le modèle avec

sauts est donc mieux adapté à nos données et la

probabilité qu'un choc intervienne, au cours d'une année, est de

0,38. L'ampleur moyen des chocs est positif (0,18) contrairement aux PD

où l'ampleur moyen des chocs est en général

négatif. En effet, globalement, les sauts qui affectent

négativement la mortalité dominent ceux qui l'affectent

positivement. Cet état de fait est en accord avec les

réalités des PVD qui n'ont pas les moyens leur permettant de

profiter des avancées extrêmes de la médecine et qui

évoluent en permanence dans un environnement socio politique

instable.

Tableau : Estimation des

paramètres du modèle avec sauts (hommes)

|

Modèle avec sauts à effet permanents

|

|

|

|

|

|

paramètres

|

estimations

|

|

|

|

|

|

u

|

-0.376999

|

|

p

|

0.385020

|

|

m

|

0.187961

|

|

ó

|

0.443811

|

|

s

|

2.113548

|

|

|

|

|

|

Log likelihood

|

-75.87345

|

|

|

|

|

Source : Nos

calculs sur Eviews

Tableau : Estimation des

paramètres du modèle sans sauts (hommes)

|

Modèle sans sauts

|

|

|

|

|

|

paramètres

|

estimations

|

|

|

|

|

|

u

|

-0.376966

|

|

ó

|

1.387509

|

|

|

|

|

|

Log likelihood

|

-87.32367

|

|

|

|

|

Source : Nos

calculs sur Eviews

C.2. Population des

femmes

Ici également, le test du ratio de vraisemblance

rejette le modèle sans sauts. Le taux de variation moyen de kt (u) est

beaucoup plus important chez les femmes que chez les hommes. Il passe de -0,37

chez les hommes à -0,55 chez les femmes. Soit un gain de -48%. La

réduction de la mortalité dans le temps est donc beaucoup plus

rapide dans la sous population des femmes que celle des hommes. Les autres

paramètres estimés ne présentent pas d'écarts

considérables avec ceux de la population masculine.

Tableau : Estimation des

paramètres du modèle avec sauts (femmes)

|

Modèle avec sauts à effet permanents

|

|

|

|

|

|

paramètres

|

estimations

|

|

|

|

|

|

u

|

-0.551465

|

|

p

|

0.463794

|

|

m

|

0.119463

|

|

ó

|

0.462448

|

|

s

|

2.042618

|

|

|

|

|

|

Log likelihood

|

-81.88656

|

|

|

|

|

Source : Nos

calculs sur Eviews

Tableau : Estimation des

paramètres du modèle sans sauts (femmes)

|

Modèle sans sauts

|

|

|

|

|

|

paramètres

|

estimations

|

|

|

|

|

|

u

|

-0.551453

|

|

ó

|

1.467113

|

|

|

|

|

|

Log likelihood

|

-90.11268

|

|

|

|

|

Source : Nos

calculs sur Eviews

VI. Conclusion

Le but de ce travail a été de mettre en oeuvre

un modèle stochastique qui prenne en compte les caractéristiques

économiques, sociales et politiques des pays en voie de

développement dans la dynamique de la mortalité. Le modèle

devrait donc intégrer à la fois les spécificités

des sous groupes homogènes de la population et le temps. Par ailleurs,

le processus de diffusion de saut permettrait de capter les

événements extrêmes et leurs impacts.

Nous avons d'abord mis en oeuvre le modèle

logbilinéare de Lee Carter. L'objectif principal était d'extraire

la composante tendancielle relative au temps puis de la formaliser à

l'aide d'un modèle stochastique. Pour ce faire trois approches sont en

général utilisées : l'approche sans sauts qui suppose

que la probabilité de survenance d'un événement

extrême est nulle, l'approche avec sauts à effets transitoires et

l'approche avec sauts à effets permanents.

Nous retiendrons que l'approche la plus vraisemblable dans le

cadre de la modélisation stochastique de la mortalité dans les

pays en voie de développement est celle qui suppose que les

événements extrêmes qui affectent la vie des populations

ont des effets qui se propagent durablement dans le temps.

Il ressort également que l'évolution de la

mortalité observée dans les pays sous développé

diffère largement de celle observé dans les pays

développés. En effet, contrairement aux pays

développés, l'effet moyen des chocs est négatif sur la

dynamique de la mortalité. Ensuite la persistance de ceux-ci vient

s'opposer à la réduction continue des taux de

décès. Ainsi, ces taux convergent-ils vers une valeur strictement

supérieure à zéro à la différence de ceux

des pays développés qui tendent vers zéro.

Dans notre application, nous avons utilisé les

données d'un seul pays en voie de développement pour des raisons

d'indisponibilité de données. L'extrapolation des

résultats aux autres pays sous développés s'est faite sous

l'hypothèse que ces pays ont sensiblement les mêmes

caractéristiques socio politiques et économiques. Il serait donc

intéressant, dans les travaux futurs allant dans le même sens,

d'entrer en possession de données supplémentaires pour pousser

plus loin les analyses. Ce qui permettra de comprendre mieux l'évolution

de la mortalité des pays en voie de développement.

VII. Annexes

Annexe 1 : La fonction de vraisemblance du

modèle avec sauts à effets permanents 34

Annexe 2 : Estimation du modèle de Lee

Carter (codes matlab) 35

VIII. Annexe 1 : La fonction de

vraisemblance du modèle avec sauts à effets permanents

Nous avions écrit dans la partie B2 du chapitre

3 :

· Si , la variable suit une loi normale de moyenne et

de variance .

· Si , la variable suit une loi normale de moyenne et

de variance .

La fonction de densité de s'écrit :

Soit

Avec K observations et h=1, la logvraisemblnce du

modèle s'écrit :

)

IX. Annexe 2 :

Estimation du modèle de Lee Carter (codes matlab)

matrixD=input ('entrer matrice des décès D (x,t)'

);

matrixE=input ('entrer matrice des vivants E (x,t)' );

%convergence est l'erreur dans la reestimation des kt

convergence= input('entrer convergence' );

%logtauxbrut est la matrice log des taux brut de

mortalité(x=age,t=année)

% taille est une matrice 1x2 (nombre de groupe d'age,nombr

d'année)

logtauxbrut=log(matrixD./matrixE);

taille=size(logtauxbrut);

%construction de la matrice alpha (estimation des alpha)

for i=1:taille(1,1)

alpha(i)=(1/(taille(1,2))*sum(logtauxbrut(i,:)));

end;

%Z est le centrage des logtauxbrut par rapport a leur moyenne

temporelle

%construction de la matrice Z

for i=1:taille(1,1)

for j=1:taille(1,2)

Z(i,j)=logtauxbrut(i,j)-alpha(i);

end

end

%decomposition en valeure singulière de Z

[U,S,V] = svd(Z);

% le taux d'inertie mesure la qualite de l'approximation

%c'est le pourcentage de variance expliqué

tauxinertie=S(1,1)/trace(S);

%construction des vecteurs beta et k (estimation des beta et

kt)

beta=(1/sum(U(:,1))).*U(:,1);

k=S(1,1)*sum(U(:,1)).*V(:,1);

%reestimation des k(t)

for t=1:51

x=k(t);

while

abs(sum((matrixE(:,t).*(exp(alpha').*exp((x*beta))))-matrixD(:,t)))>convergence

x=x-(sum((matrixE(:,t).*(exp(alpha').*exp((x*beta))))-matrixD(:,t))/sum(matrixE(:,t).*(exp(alpha').*(beta.*exp((x*beta))))));

end

nkt(t)=x;

end

disp('le pourcentage de variance expliqué est:')

tauxinertie

disp('les matrices alpha, beta et k sont:')

alpha

beta

nkt

X. Bibliographie

Hua Chen. Contingent claim pricing with applications to

financial risk management. A Dissertation Submitted in Partial Fulfillment

of the Requirements for the Degree of Doctor of Philosophy in the Robinson

College of Business of Georgia State University, 47-81, 2008.

Arnaud At et al. Création de tables de mortalité

prospective en France. Mémoire de statistique appliquée,

ENSAE 2004.

El Horr Rawan et al. Modèle de mortalité

prospectif avec dérive contrainte. Groupe de travail, ISFA

2007.

F. Montes et R. Sala. A comparison of parametric models for

mortality graduation. Application to mortality data for the Valencia Region

(Spain). SORT 29 (2), 269-288, July-December 2005.

Siu Hang Li. Stochastic Mortality Models with Applications in

Financial Risk Management. Thesis, University of waterloo, Canada

2007.

Xiaoming Liu. Stochastic Mortality Modeling. Ph.D. Thesis,

Department of Statistics, University of Toronto, 2008.

Arnold L. Stochastic Differential Equations: Theory and

Applications. New York: John Wiley, 1974.

Edviges Coelho. The Lee - Carter Method for Forecasting

Mortality-The Portuguese experience. Instituto Nacional de

Estatística ,Portuga, 2000.

LEE R.D., CARTER L. Modelling and forecasting the time series

of US mortality. Journal of the American Statistical Association, vol.

87,659-671, 1992.

* 1 _ PVD : pays en voie

de développement

* 2 _ PD : pays

développés

* 3 _ Si la population est

suffisamment grande, alors le nombre probable de vivants à l'âge

x + t est une bonne estimation du nombre de survivants du

groupe initial à l'âge x + t

* 4 _ American Council of Life

Insurers (Association des compagnies américaines d'assurance vie).

* 5 _ La valeur critique 11.34

du chi deux à 3 degrés de libertés (alpha=0.01) est

inférieure à la statistique -2*

log(L1/L0)= -22,9