|

République Algérienne Démocratique et

Populaire

Ministère de l'Enseignement Supérieur et de la

Recherche Scientifique

UniversitéA. Mira de

Béja·ýa

Facultédes Sciences Exactes

Département de Recherche Opérationnelle

M'emoire de fin d''etudes

Pour l'obtention du Diplôme Master

En

Recherche

Opérationnelle

Th`eme

???????????????????????????????????????????

Estimation de l'erreur de troncature de

? l'espace d'etats du système d'attente

M/M/1 :

? Méthode de StabilitéForte

?

???????????????????????????????????????????

Présentépar :

Melle Haoua LARAB

Devant le jury composéde :

Présidente Mme O. LEKADIR M C B

Encadreurs

Mr K. ABBAS M C B

Mr D. A·ISSANI Professeur

Examinateurs

Mme K. ADEL C C

Melle S. HAKMI M A

Année Universitaire 2010 - 2011

Table des matières

|

Introduction générale

1 Généralités sur les chaàýnes

de Markov

|

2

5

|

|

1.1

|

Processus stochastiques

|

5

|

|

|

1.1.1 Définitions

|

6

|

|

|

1.1.2 Processus Markoviens

|

6

|

|

1.2

|

Chaàýnes de Markov a` temps discret

|

7

|

|

|

1.2.1 Définitions et propriétés

|

7

|

|

1.3

|

Exemples

|

7

|

|

|

1.3.1 File d'attente en temps discret

|

7

|

|

|

1.3.2 La Gestion des stocks

|

8

|

|

1.4

|

Chaàýnes de Markov discrètes

|

8

|

|

|

1.4.1 Classification des états d'une chaàýne

de Markov

|

8

|

|

1.5

|

Classification des chaàýnes de Markov

discrètes

|

10

|

|

|

1.5.1 Chaàýnes de Markov homogènes

|

10

|

|

|

1.5.2 Chaàýnes de Markov irréductibles

|

10

|

|

|

1.5.3 Chaàýnes de Markov absorbantes

|

13

|

|

1.6

|

Distribution initiale et comportement transitoire

|

13

|

|

|

1.6.1 Distribution initiale

|

13

|

|

1.7

|

Comportement asymptotique des chaàýnes

irréductibles

|

13

|

|

|

1.7.1 Comportement asymptotique

|

13

|

|

|

1.7.2 Distribution limite

|

14

|

|

|

1.7.3 Distribution invariante

|

14

|

|

|

1.7.4 Comportement asymptotique des chaàýnes

irréductibles et apériodiques 15

|

|

|

1.7.5 Chaàýnes de Markov ergodiques

|

16

|

|

1.8

|

Conclusion

|

17

|

|

2

|

Systémes de files d'attente

|

18

|

|

2.1

|

Introduction et structure d'un système d'attente

|

18

|

|

|

2.1.1 Classification et formalisation d'un système de

files d'attente . . . .

|

19

|

|

|

2.1.2 Analyse mathématique d'un système de files

d'attente

|

21

|

|

2.2

|

Files d'attente markoviennes

|

21

|

|

|

2.2.1 La file d'attente M/M/1

|

21

|

2.2.2 La file d'attente M/M/m 23

2.2.3 La file d'attente M/M/1/N 25

2.3 Files d'attente non Markoviennes 28

2.3.1 Système de files d'attente M/G/1 28

2.3.2 Système de files d'attente G/ M/ l 31

2.4 Conclusion 33

3 Chaàýnes de Markov tronquées 34

3.1 Chaàýnes de Markov tronquées 34

3.1.1 Principe de troncature 35

3.1.2 Définitions 35

3.2 Différentes techniques de la troncature des

chaàýnes de Markov 36

3.2.1 Augmentation linéaire 37

3.2.2 Renormalisation 37

3.2.3 Distance entre les distributions stationnaires 39

3.3 Exemple de la troncature sur un réseau de files

d'attente en tandem avec

blockage 39 3.4 Exemple illustratif sur les techniques de

troncature par l'augmentation linéaire 41 3.5 Conclusion 46

4 Calcul de la borne de stabilitéforte pour le cas de

troncature de la capacitéd'attente de la file M/M/1 47

4.1 Préliminaires et notations 47

4.1.1 Borne de la stabilitéforte 48

4.2 Troncature de la capacitéd'attente de la file M/M/1

49

4.2.1 Description du modèle et position du problème

49

4.3 L'augmentation de la première colonne 50

4.3.1 Calcul de la borne de stabilitéforte

:Augmentation de la premi`ere

colonne 51

4.4 L'augmentation uniforme 57

4.4.1 Calcul de la borne de stabilitéforte : Augmentation

uniforme . . 58

4.4.2 Calcul de la borne réelle 62

4.4.3 Bornes de déviation du nombre moyen de clients

62

4.5 Conclusion 62

5 Comparaison des techniques de troncature 63

5.1 Applications numériques 63

5.1.1 Environnement MATLAB 63

5.1.2 Approche algorithmique 64

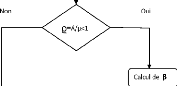

5.1.3 Algorithme de StabilitéForte 64

5.1.4 Organigramme de stabilitéforte 65

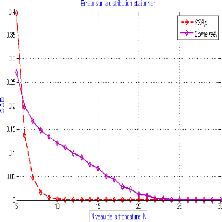

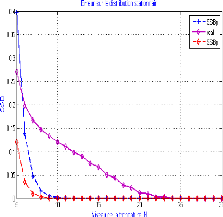

5.1.5 Variation de l'erreur en fonction de 66

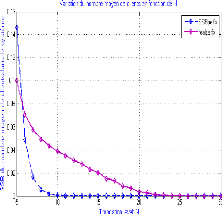

5.1.6 Variation de l'erreur en fonction de N 67

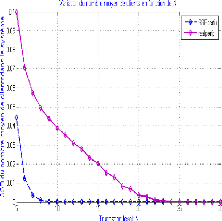

5.1.7 Variation de l'erreur en fonction 3 75

5.2 Conclusion 75

Conclusion générale 76

Bibliographie 78

Introduction générale

L

a mod'elisation est un outil de la recherche d'une expression

simplifi'ee d'un ph'enomène naturel dans sa complexit'e, et qui permet

de pr'evoir le comportement dans un inter-

valle de temps et d''echelle de grandeur. De plus, lorsque la

mod'elisation tient compte des facteurs al'eatoires, on parle alors de

mod'elisation stochastique et de modèle stochastique. Or la th'eorie

analytique des modèles stochastiques s'avère d'une port'e

limit'ee en raison de la complexit'e des r'esultats connus. En effet, dans la

majorit'e des cas, on se retrouve confront'e a` des systèmes

d''equations dont la r'esolution est complexe, qui est en g'en'eral difficile

voire impossible, c'est ainsi le cas pour les fonctions g'en'eratrices, les

transform'ees de Laplace-Stieltjes.

Par ailleurs, on peut citer le degr'e de difficult'e pour

l'obtention de certaines caract'eristiques dans quelques modèles

stochastiques tels que les modèles de files d'attente avec vacance,

serveur non fiable, arriv'ees par groupe, avec rappel et avec impatience, etc.

Pour pallier a` toutes ces difficult'es, les chercheurs ont fait recours a` des

m'ethodes d'approximation. Ainsi, lors de l'analyse d'un modèle

stochastique, on est souvent amen'e a` remplacer le système r'eel

(g'en'eralement complexe), par un système plus simple id'eal dont les

r'esultats analytiques sont exploitables.

Dans le même contexte, les chaàýnes de

Markov constituent un outil principal pour la mod'elisation et la r'esolution

de problèmes dynamiques stochastiques. Elle sont utilis'ees, dans des

situations d'applications pratiques telles que les t'el'ecommunications

(r'eseaux de files d'attente, de radiodiffusion, de communication par

satellite), l''evaluation de performance informatique (r'eseaux informatiques,

programmation parallèle, stockage et retransmission en m'emoire tampon),

la fabrication (lignes d'assemblage, systèmes de manutention), la

fiabilit'e (analyse de pannes), et la th'eorie d'inventaire.

Cependant,en simplifiant quelques hypothèses la

mod'elisation des situations r'eelles, est entach'ee par quelques erreurs dues

au processus de mod'elisation lui-même. D'o`u la paru-

tion, a` ce niveau du problème, de calcul des bornes de

perturbation ou du problème de stabilité.

Dans la pratique, l'espace d'états rencontréest

souvent grand ou infini. C'est le cas par exemple d'une file d'attente a`

capacitéd'attente infinie. Lors d'évaluation des performances de

tels systèmes et pour des raisons de complexitédu calcul, on

rencontre alors des problèmes liés a` leur dimension. En effet,

des modifications dans le système peuvent être

suggérées pour obtenir des bornes simples ou des approximations

faciles a` calculer. Dans ce sens, la troncature de l'espace des états

est souvent exigée dans les calculs qui concernant les

chaàýnes de Markov infinies. L'objectif de ce travail est de

trouver la technique de troncature la plus efficace pour l'estimation de

l'erreur de troncature de l'espace d'état de la file d'attente M/M/1 par

la méthode de stabilitéforte.

Dans la majoritédes travaux, l'attention des chercheurs

était plus focalisée sur l'objectif d'analyse des modèles

et la stabilitéétait obtenue dans la plupart des cas, souvent

pour des hypothèses particulières.

L'étude de la stabilitédans la théorie

des file d'attente, consiste a` délimiter le domaine dans lequel le

modèle idéal peut être utilisécomme une bonne

approximation du modèle réel (perturbé). Ainsi, elle

occupe une place remarquable dans la théorie qualitative des

systèmes dynamiques, ainsi que dans celle des système

stochastiques. On dit qu'un système est stable si une petite

perturbation dans ses paramètres entraàýne une petite

perturbation dans ses caractéristiques. La stabilitése

définie alors comme étant la capacitédu système a`

résister aux perturbations .

Depuis les années soixante dix, plusieurs

méthodes de stabilitédes modèles stochastiques ont

étéélaborées : Méthode des fonctions tests

élaborée par Kalashnikov [28], méthode métrique

initiée par Zolotariev [52] et Rachev [36], méthode de

convergence faible introduite par Stoyan [43] méthode de renouvellement

proposépar Borovkov [5], méthode de stabilitéforte

élaborée par Aissani et Kartashov [3, 30], méthode de

stabilitéabsolue introduite par Ispen et Meyer [25] et la méthode

du développement en séries proposépar Heidergott et

Hordjik [17, 19].

La méthode de stabilitéforte (ou des

opérateurs) a étéélaborée par Aissani et

Kartashov au début des années 1980. L'intérêt de

cette méthode est que l'ergodicitéuniforme par rapport a` une

norme donnée est préservée sous de petites perturbations

du noyau de transition. Elle nous donne un calcul exact des constantes dans les

estimations quantitatives de stabilité. Les résultats

fondamentaux de cette méthode ont fait l'objet de la publication en 1996

de la monographie de Kartashov [30]. Cette méthode a

étéappliquée a` plusieurs modèles stochastiques

régi par des chaàýnes de Markov : Modèles de files

d'attente classiques (Bouallouche et Aissani[6, 7] .

Ce mémoire comprend cinq chapitres, une conclusion

générale et enfin une liste de

r'ef'erences bibliographiques.

* Le premier chapitre permet de pr'esenter les g'en'eralit'es sur

les chaàýne de Markov .

* Le deuxième chapitre est consacr'ee aux

systèmes de files d'attente et aux caract'eristiques de quelques

systèmes d'attente classiques tels que : M/M/1, M/M/m, M/M/1/N, M/G/1,

G/M/1.

* Ensuite, le troisième chapitre concerne une

synthèse sur les r'esultats et les diff'erentes

techniques de

troncature connues dans la litt'erature sur les chaàýne de

Markov.

* Le quatrième chapitre est l'ossature de notre

travail. En effet, dans ce chapitre on s'int'eressera a` l'estimation de

l'erreur par la m'ethode de stabilit'e lors de la troncature de l'espace d'etat

de la chaàýne de Markov d'ecrivant l'etat de la file d'attente

M/M/1, et ce, en consid'erant plusieurs techniques de troncature.

* Enfin, le cinquième chapitre est consacr'e a` la

comparaison des deux techniques de troncature par l'application num'erique de

l'algorithme de stabilit'e forte.

* Notre m'emoire s'achève par une conclusion g'en'erale,

o`u nous mettons l'accent sur quelque perspectives de recherche induites par ce

travail.

1

Généralités sur les chaàýnes

de Markov

Les chaàýnes de Markov sont un objet essentiel

des probabilités modernes. Elles apparaissent et sont utilisées

avec succès dans des domaines aussi divers que la physique, la biologie,

les sciences sociales ou l'informatique.

L'objet de ce chapitre est de présenter la théorie

des chaàýnes de Markov. Nous nous limiterons au cas particulier

(essentiel) o`u l'espace des états est un ensemble

dénombrable.

Ainsi, nous introduirons quelques concepts fondamentaux des

chaàýne de Markov. En particuliers, nous nous focaliserons sur le

problème d'existence d'une distribution stationnaire.

1.1 Processus stochastiques

Les processus stochastiques décrivent

l'évolution d'une grandeur aléatoire en fonction du temps. Les

processus stochastiques ont pris un énorme essor, non seulement en

finances, dans la fiabilitédes systèmes, en mécanique

statistique ou encore dans les sciences de la vie, mais également dans

des techniques appliquées a` des problèmes qui au départ

n'ont rien a` voir avec les probabilités ou le risque. Tel est le cas

des méthodes d'optimisation globale, ou du traitement de certains

problèmes de l'analyse numérique.

1.1.1 D'efinitions

Un processus stochastique {X(t)}t?T est une fonction

du temps dont la valeur a` chaque instant dépend de l'issue d'une

expérience aléatoire .

Un processus stochastique est donc une famille de variables

aléatoires (non indépendantes).

On appelle espace des

états l'ensemble S o`u les variables {Xt} prennent leurs valeurs[15].

L'espace peut être discret ou continu. Le temps peut

être discret, continu, temps continu o`u les évolutions n'ont lieu

qu'àdes instants discrets.

Une trajectoire d'un processus est décrit par un couple

(espace, temps). Par conséquent, on distingue quatre types de processus

(si l'ensemble S est fini ou dénombrable le processus est

appeléune chaàýne) :

- Suite stochastique a` espace d'états discret; - Suite

stochastique a` espace d'états continu; - Processus continu a` espace

d'états discret; - Processus continu a` espace d'états

continu.

Quelques exemples

- EC/TC : réaction chimique ou le mouvement de particules

en interaction;

- EC/TD : modèle journalier de remplissage d'un

barrage;

- ED/TC : nombre de particules au cours d'une réaction

chimique;

- ED/EvD : nombre de clients dans une file d'attente;

- ED/TD : gain d'un joueur a` chaque étape, somme de

variables aléatoires indépendantes.

On peut aussi caractériser un processus {Xt} par les

relations qui existent entre les variables Xt qui le compose.

1.1.2 Processus Markoviens

La notion de processus Markovien repose sur le principe de

processus sans post action, on entend un processus pour lequel la

probabilitéqu'il se trouve dans un état (ou un ensemble

d'états) a` l'instant t ne dépend que de son état au

dernier instant connu s < t. Plus précisément, il est

défini comme suit :

Un processus stochastique {Xt, t = 0} a` valeurs dans l'espace

d'états S est satisfait la propriétéde Markov si pour tout

instant t, et tout sous ensembles d'états I c S, il est vrai que

P[Xt+Ä E I/Xu, 0 = u = t] = P[Xt+Ä E I/Xt]

?Ä = 0.

Un processus stochastique vérifiant la

propriétéprécédente est appeléprocessus de

Markov ou processus Markovien.

1.2 Chaàýnes de Markov a` temps

discret

Les chaàýnes de Markov sont des processus

markoviens a` temps discrets.

1.2.1 Définitions et propriétés

Une chaàýne de Markov a` temps discret

{Xn, m = 0, 1, ...} définie sur un espace d'états S

satisfait la propriétéde Markov si pour tout m = 1 et pour tout i

E S, il est vrai que :

P[Xn = i/Xn_1 = in_1, ..., X0] = P[Xn =

i/Xn_1 = i - 1]. (*)

Une chaàýnes de Markov a` temps discret est un

processus stochastique {Xn, m = 0} satisfaisant les trois

restrictions suivantes :

1. le processus est a` temps discret;

2. l'espaces des états S est fini ou

dénombrable;

3. le processus satisfait la propriétéde Markov

(*).

1.3 Exemples

1.3.1 File d'attente en temps discret

File d'attente en temps discret [35] : On considère une

file d'attente qui se forme a` un guichet. Dans ce cas, Xn

désigne le nombre de clients dans la file en attente ou le nombre de

clients entrain de se faire servir a` l'instant n. Entre les instants n et n+1

arrivent Yn+1 clients, et si Xn > 0 partent Zn+1

clients. On suppose que X0, Y1, Z1,Y2, Z2, ... sont

indépendantes, vérifiant 0 < P(Yn = 0) < 1, et

les Zn vérifient P(Zn = 1) = p = 1 -

P(Zn = 0). C'est a` dire que

Xn+1 = Xn + Yn+1 - 1{Xn>0}Zn+1.

1.3.2 La Gestion des stocks

Une entreprise doit g'erer le stock d'un article dont la demande,

a` chaque p'eriode n, est une variable al'eatoire Dn de

distribution

P[Dk = k] = ak k = 0,1,2,...

Supposons que ce stock soit g'er'e de la manière suivante

[4] :

Au d'ebut de la p'eriode n, le niveau Xn du stock

est observ'e et un r'eapprovisionnement, dont le d'elai de livraison est

suffisamment court pour qu'il puisse servir a` satisfaire la demande de la

p'eriode, est d'ecid'e selon la règle :

. Si Xn < s, commander S - Xn

unit'es;

. Si Xn = s, ne rien commander.

Une telle règle de gestion est connue sous le nom de

politique (s, S) o`u s et S sont deux paramètres donn'es .

Au d'ebut de la p'eriode n + 1, le niveau du stock est

{ S - Dn, si Xn < s;

Xn+1 = (1.1)

x - Dn, si Xn = s.

La suite des niveaux de stock {Xn,n = 0, 1,2, ...}

d'efinit donc une chaàýne de Markov dont l'espace des 'etats est

'egal a` S. De plus, pour tout n = 1, nous avons :

|

P[Xn = j/Xn_1 = i] =

|

|

ak, si i < s et j = S - k, k = 0,1,2,...

ak, si i = s et j = i - k, k = 0,1,2,...

0, autrement.

|

(1.2)

|

1.4 Chaàýnes de Markov

discrètes

Pour ce type de chaàýne de Markov, l'espace des

'etats S est un ensemble d'enombrable ou fini. On d'esignera par les lettres i,

j, ... les points de cet espace. Une chaàýne de Markov est

homogène (dans le temps) si la probabilit'e d'effectuer une transition

d'un 'etat dans un autre est ind'ependante de l'instant auquel a lieu cette

transition.

1.4.1 Classification des états d'une chaàýne

de Markov

Afin d'aborder le comportement a` long terme d'une

chaàýne de Markov, il nous faut introduire les diff'erents 'etats

d'un processus Markovien.

On peut aussi distinguer les 'etats d'une chaàýne

de Markov par une propri'et'e concernant le renouvellement des 'etats.

Un état j ? S est accessible a` partir d'un état i

si la probabilitéde transition de i en j en un certain nombre

d'étapes est positive, i.e. ?n > 0 tel que;

pij > 0.

(n)

Si j est accessible a` partir de i, et i a` partir de j, les

états i et j sont dits communicants. Par définition un

état est toujours communicant avec lui-même.

La communication de i et j sera notée i ? j, la

relation ? est une relation d'équivalence et les classes

d'équivalence forment une partition de S. Chaque classe est

composée d'états communicants.

Une classe est persistante si elle correspond a` un sommet sans

successeur de graphe réduit, dans le cas contraire la classe est

transitoire.

Un état persistant (ou récurrent) s'il appartient

a` une classe persistante.

Un état i est récurrent si :

Fii(+00) = 1.

o`u Fij(n) = Pn fij(k) représente la

probabilitépour que la chaàýne passant en i atteigne

i=1

j en moins de n + 1 transitions.

f(n)

ij la probabilit'e de premier passage.

f(n)

ij = P(Xn = j,Xk =6 j).

et le temps de premier passage

Tij = min{k > 0 : Xk = j,X0 = i}.

Les états récurrents eux-mêmes se divisent en

deux sous-catégories :

'Etats récurrents non nuls :

Un état i est récurrent non nul si, la

chaàýne partant de i repassera par i au bout d'un temps fini

.ie,

ui = X8 nfii(k) < 00.

n=1

'Etats récurrents nuls : un état i est

récurrent nul si,la chaàýne partant de i repassera par i

au bout d'un temps infini.i.e

ui = +00.

- Un état i est transitoire si, la chaàýne

partant de i peut ne pas repasser par i,

Fii(+8) < 1.

Plus précisément :

Il existe trois type d'états : transients (on n'y

revient pas toujours), récurrents nuls (on y revient toujours, au bout

d'un temps moyen infini), ou récurrents positifs (on y revient une

infinitéde fois, a` intervalle de temps finis, en moyenne),

- Périodicitéd'un état : un état i

est périodique de période d(i) si :

d(i) = PGCD{n,pii > 0},

si d(i)=1 , »i» est dit apériodique.

o`u PGCD est le Plus Grande Commun Diviseur .

Finalement, un état est dit ergodique s'il est

récurrent non nul et apériodique. - Un état est absorbant,

s'il fait a` lui seul une classe persistante;

- Un état i est absorbant, si seulement si pii = 0 et pij

= 1, ?j =6 i.

1.5 Classification des chaàýnes de Markov

discrètes

On dit qu'une chaàýne de Markov X est

discrète si son espace d'états S est fini ou

dénombrable.

1.5.1 Chaàýnes de Markov

homogènes

Une chaàýne de Markov est homogène (dans

le temps) si la probabilitéd'effectuer une transition d'un état

dans un autre est indépendante de l'instant auquel a lieu cette

transition [16]. En d'autre termes, pour tout paire d'états (i,j) et

pour tout instant n

P[Xn = j/Xn_1 = i] = P[Xn+k = j/Xn+k_1 = i],

quel que soit k = 0.

1.5.2 Chaàýnes de Markov

irréductibles

Les notions de récurrence et

d'irréductibilitéadmettent une caractérisation simple pour

les chaàýne discrètes.

D'efinition 1.1 : Une chaine de Markov est irr'eductible si elle

n'est constitu'ee que d'une seule classe d''etats communicants.

On peut aussi faire une classification probabiliste des 'etats

d'une chaine de Markov. D'efinissons la probabilit'e de premier passage : ?k =

1, ..., n - 1/X0 = i

f(n)

ij = P(Xn = j, Xk =6 j),

et le temps de premier passage

Tij = min{k > 0 : Xk = j; X0 = i},

|

Nous avons alors, Posons :

|

fi(j n) = P(Tij = n).

|

|

Fij(n) =

|

Xn

i=1

|

fij(k).

|

qui repr'esente la probabilit'e pour que la chaine passant en i

atteigne j en moins de n + 1 transitions.

Th'eor`eme 1.1 [16] : Consid'erons une chaine de Markov

Xn irr'eductible. Pour tout i ? S ;

ôi = inf{k > 0; Xk = i}.

On voit que ôi est le temps d'atteinte de l''etat i, i.e,

le temps de premier passage. Pour tout i, j ? S, on a

|

Ei(ôi) =

|

X+ n=0

|

Pn(i, j).

|

C'est l'esp'erance du nombre de passages par j partant de i.

Les conditions suivantes sont 'equivalentes :

1. Il existe un 'etat i ? S tel que Ei(ôi) < +8 ;

2. Pour tout 'etat i ? S, Ei(ôi) < +8;

3. La chaine de Markov poss`ede une probabilit'e invariante

ð.

Sous ces conditions, la chaine est dite r'ecurrente positive et

ð est la seule probabilit'e invariante. Pour tout k ? S,

1

Ek(ôk),

ð(k) =

et pour tout i ? S,

ð(k) = Ei(ôi)Ei(Óô%-1

1 n=0 1k(Xn)).

On dit qu'une suite (xn) de S tend vers l'infini si

pour toute partie finie F de S, xn n'appartient pas a` F pour tout n

assez grand.

Définition 1.2 : Une chaàýne de Markov est

irréductible si son graphe représentatif est fortement connexe.

Dans le cas contraire la chaàýne est réductible.

Les deux propriétés suivantes qui

découlent directement de la définition d'une classe persistante

et des états communiquants, auraient également pu servir de

définition d'une chaàýne irréductible.

Propriété1.1 : Une chaàýne de Markov

est irréductible, si pour tout état i et j, il existe in = 0

(pouvant dépendre de i et j) tel que :

P (m)

ij > 0.

Propriété1.2 : Une chaàýne de Markov

est irréductible si et selement si toute paire d'états sont

communiquants.

Proposition 1.1 : Si S est un espace d'états fini, toute

chaàýne irréductible est récurrente.

Théorème 1.2 :

On considère une chaàýne de Markov

irréductible. Alors, un et un seul des deux cas suivants peut se

produire :

Cas récurrent : Tous les états sont

récurrents et partant de tout point, la chaàýne visite une

infinitéde fois tous les autres, presque sàurement.

Cas transitoire : Partant de tout état, Xn tend

vers l'infini, presque sàurement.

Quelques autres propriétés [4]

. Une chaàýne de Markov irréductible ne

possédant qu'une seule classe et tous ses états ont la même

période. Nous dirons qu'une telle chaàýne est

périodique. Apériodique dans le cas contraire.

. Une chaàýne de Markov irréductible est

fortement irréductible si et seulement si elle est irréductible

et apériodique.

. Si P est la matrice de transition d'une chaàýne

de Markov irréductible, alors tous les états ont même

nature (récurrents positifs ou bien récurrents nuls ou bien

récurrents).

1.5.3 Chaàýnes de Markov absorbantes

Une chaàýne de Markov est absorbante si tous ses

états persistants sont absorbants, c'est a` dire si chacune de ses

classes persistantes ne comporte qu'un seul état.

- Une chaàýne possédant des états

absorbants n'est pas irréductible (sauf si l'espace d'états est

réduit a` un point).

- Une chaàýne irréductible qui est

transiente ou récurrente nulle, ne possède pas de

probabilitéinvariante.

1.6 Distribution initiale et comportement

transitoire

1.6.1 Distribution initiale

La distribution des états d'une chaàýne de

Markov après n transitions est notée ð(n). Cette

distribution est un vecteur de probabilités contenant la loi de la

variable aléatoire Xn

ði = P [Xn = i],

(n) Vi E S.

En l'occurrence, ð(0) est la distribution

initiale.

Remarque 1.6.1 : Si l'état initial est connu avec

certitude et égal a` i, on a simplement ði = 1 et

ð(0)

(0) j = 0 pour tout j =6 i.

Comportement transitoire

Théorème 1.3 [13] : Soit P la matrice de

probabilités de transition d'une chaàýne de Markov et

ð(0) la distribution de son état initial. Pour tout n =

1, on a :

ð(n) = ð(n--1)P, et ð(n) =

ð(0)Pn.

1.7 Comportement asymptotique des

chaàýnes irréductibles

1.7.1 Comportement asymptotique

L'étude du comportement a` long terme d'une

chaàýne de Markov cherche a` répondre a` des questions

aussi diverses que :

. La distribution ð(n) converge-t-elle, lorsque n

? 8?

. Si la distribution ð(n) converge lorsque n ? 8,

quelle est la limite ð et cette limite est-elle indépendante de la

distribution initiale ð(0) ?

. Si l'état i est persistant, quelle est la proportion du

temps passédans cet état et quel est le nombre moyen de

transitions entre deux visites successives de cet état?

. Si l'état i est transitoire, quel est le nombre moyen de

visites de cet état?

1.7.2 Distribution limite

On dit qu'une chaàýne de Markov converge vers ð

ou possede une distribution limite ð

indépendamment de la distribution initiale

ð(0) et si ð est une distribution de probabilité. La

convergence d'une chaàýne de Markov est donc une

propriétéqui ne dépend que de la matrice de transition

P.

Théorème 1.4 (Théorème d'existence

des distributions limites [37]) :

Si la matrice de transition P est telle qu'une au moins de ses

puissances n'a que des termes

strictement positifs, alors

ð(n) = ð.

quelle que soit la distribution initiale

ð(0),et

Pn = P*,

lorsque n --* 00. ð est un vecteur de

probabilitéstrictement positif, et p* une matrice dont toute

les lignes sont identiques au vecteur limite ð. En plus

ðP* = ð.

1.7.3 Distribution invariante

Une distribution de probabilitédiscrete ð = (ð1,

ð2, ...) est appelée invariante ou stationnaire par rapport a` une

matrice stochastique P si

ð = ðP.

En particulier, si la loi de X0, notée í0, est

une probabilitéinvariante, alors la loi de X1

est í1 =

í0P = í0, et en itérant, on obtient que Xn a

même loi que X0. La loi de Xn est

donc constante, on dit aussi stationnaire, au cours du temps,

d'o`u le nom de probabilitéstationnaire [10].

|

Propriété1.3 :Si lim

n?8

|

ð(n) existe, alors la limite est une distribution

invariante.

|

Théorème 1.5 (Théorème d'existence

des distributions stationnaires [37]) : Une chaàýne de Markov

possède toujours au moins une distribution invariante, ce qui n'est plus

nécessairement vrai si l'espace des états est infini.

Théorème 1.6 :Une chaàýne de Markov

possède autant de distributions invariantes linéairement

indépendantes que la multiplicitéde la valeur propre 1 de sa

matrice de transition.

Théorème 1.7 [37] : Une chaàýne de

Markov finie admet une unique distribution stationnaire si et selement si elle

comprend une seule classe récurrente.

Théorème 1.8 [16] : La distribution

ð(n) des états d'une chaàýne de Markov

converge vers une distribution (invariante) ð*

indépendante de la distribution initiale ð(0), si et

seulement si la suite des puissances de la matrice de transition P de la

chaàýne converge vers une matrice (stochastique) P * dont toutes

les lignes sont égales entre elles. De plus, si tel est le cas, chaque

ligne de P * est égale a` distribution limite ð*.

Théorème 1.9 [37] : Si ð est la distribution

limite d'une chaàýne de Markov, alors ð est l'unique

distribution stationnaire de cette chaàýne.

1.7.4 Comportement asymptotique des

chaàýnes irréductibles et apériodiques

Le théorème suivant résume le comportement

asymptotique des chaàýnes irréductibles et

apériodiques.

Théorème 1.10 [13] : Soit P la matrice de

transition d'une chaàýne irréductible et

apériodique. Les propriétés suivantes sont

vérifiées : - La matrice P n tend vers une matrice

stochastique

P* lorsque n tend vers l'infini; - Les lignes de P * sont toutes

égales entre elles; - P ij * > 0 pour tout i; j ? S; -Pour toute

distribution initiale ð(0),

|

lim

n?8

|

ð(n) = lim

n?8

|

ð(0)Pn = ð*

|

-ð* est la solution unique du système :

{ ðP = ð;

(1.3)

ð1 = 1.

ð* égal a` n'importe quelle ligne de la matrice P *;

-Pour tout i ? S, ð* i = ui 1 o`u ui est l'espérance du nombre de

transitions entre deux visites successives de l'état i.

1.7.5 Chaàýnes de Markov ergodiques

Ce qu'on appelle propri'et'es ergodiques pour une

chaàýne de Markov concerne l''etude de ces comportements a`

l'infini, soit de la chaàýne elle-même, soit de ses

probabilit'es de transition P n.

Une chaàýne de Markov est ergodique si elle admet

une distribution asymptotique, i.e. si lim ð(n) existe, unique et

ind'ependante de la distribution initiale.

n-400

Propriété1.4 Les chaàýnes

irr'eductibles et ap'eriodiques sont ergodiques.

Théorème 1.11 (Théorème ergodique en

moyenne [26]) :

Lorsque n ? 8, la matrice ðn converge

('el'ement par 'el'ement) vers la matrice ð de composantes ðij =

fij//ij (avec ðij = 0 si /ij = 1). o`u /ii est l'esp'erance du

nombre de transitions entre deux visites successives de l''etat i.

Théorème 1.12 (Théorème ergodique

[16]) :

Soit {Xn;n = 0, 1, ...} une chaàýne de

Markov ergodique de distribution stationnaire ð* et f une

fonction r'eelle d'efinie sur l'espace des 'etats S de la

chaàýne. Alors,

|

lim

n-400

|

1

|

Xn

k=0

|

X

f(Xk) =

i?S

|

ð* i f(i),

|

presquesàurement.

|

|

n + 1

|

La moyenne temporelle est donc 'egale a` la moyenne spatiale par

rapport a` la probabilit'e invariante.

Théorème 1.13 [26] : Si X est une

chaàýne irr'eductible, il existe une probabilit'e

invariante

si et seulement si la chaàýne est positive. Dans ce

cas, la probabilit'e invariante est unique et

donn'ee par

1

Théorème 1.14 [16] : Une chaàýne de

Markov irr'eductible poss'ede au plus une probabilit'e invariante ð et

alors ð(i) > 0 pour tout i E S.

Si S est fini, alors toute chaàýne de Markov

irr'eductible possède une et une seule probabilit'e invariante.

1.8 Conclusion

Dans ce chapitre, nous avons pr'esent'e les 'el'ements de base

de la th'eorie des chaàýnes de Markov, et quelques types des

chaàýnes de Markov (chaàýnes irr'eductibles,

r'ecurrentes, 'ergodiques,...) qui seront utilis'ees dans la suite de ce

m'emoire.

L''etude de comportement a` long terme d'une

chaàýne de Markov, nous permet de r'epondre a` quelques questions

aussi diverses que, la convergence d'une distribution ð(n)

lorsque n --* +8.

2

Systémes de files d'attente

2.1 Introduction et structure d'un système

d'attente

Les premiers résultats sur les systèmes de files

d'attente ont étéproposés par l'ingénieur

électricien Erlang au début du vingtième siècle,

dans le but de décrire les phénomènes de congestion et

d'attente ont étéutilisées dans la modélisation des

systèmes de production et des systèmes informatique [14].

D'une manière générale, une file

d'attente est la donnée d'une (ou plusieurs) unitéde service o`u

arrivent des clients qui demandent une certaine durée d'utilisation de

cette unité. Quand les clients ne peuvent accéder a` cette

unitéde service, ils attendent dans une file d'attente (qui peut

être éventuellement de capacitélimitée).

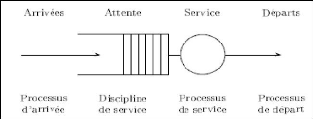

FIGURE 2.1 - Système de files d'attente a` un seul

serveur

2.1.1 Classification et formalisation d'un

système de files d'attente

En g'en'eral, une file d'attente est d'efinie par :

1) Un processus d'arriv'ee de clients, i.e. une suite

croissante {Tn, m = 0}, o`u Tn est l'instant d'arriv'ee

du m`eme client. Le processus d'arriv'ee est alors la fonction de

comptage associ'ee aux temps d'inter-arriv'ees. Si de plus la loi est une

exponentielle, alors le processus des arriv'ees est un processus de Poisson, et

on utilise la notation M pour souligner le caractère markovien.

2) Une suite de r'eels {Sn, m = 0} avec

Sn est la dur'ee de service requise par le m`eme client.

Nous verrons que dans ce cas, si le processus d'arriv'ee est un processus de

Poisson, alors l''evolution de la taille de la file d'attente est une

chaàýne de Markov.

3) Une discipline de service . Distributions des

inter-arrivées

Les symboles utilis'es pour d'ecrire les processus d'entr'ee et

de service sont :

- M : Loi exponentielle (processus de Markov);

- G : Loi g'en'erale;

- GI : Loi-g'en'erale ind'ependante;

- D : Loi constante (d'eterministe);

- Ek : Loi Erlang-k;

- Hk : Loi hyper exponentielle d'ordre k;

- Ck : Loi de Cox-k.

Discipline de service

- FIFO(First In First Out) : Les clients sont servis suivant leur

ordre d'arriv'ee; - LIFO(Last In First Out) Le dernier client arriv'e est le

premier servi;

- Services partagées Tous les clients sont servis en

même temps, mais avec une vitesse inversement proportionnelle au nombre

de clients;

- Aléatoire Le prochain client de la file d'attente a`

être servi est choisi au hasard;

- SPT (Shortest Processing Time) Le prochain client de la file

d'attente a` être servi est celui qui a la requête la plus

courte;

-

...

Ces trois 'el'ements sont consid'er'es comme les

paramètres essentiels du système, Kendall [15] a propos'e de

repr'esenter les modèles stochastiques de files d'attente sous forme

d'un sextuplet

A/S/Ns/Nc/K/Z,

. A concerne la loi du processus des inter-arriv'ees

{En, m = 0} = {Tn+1 - Tn, m = 0};

. S concerne la loi des dur'ees de service Sn ;

. Ns est le nombre de guichets ou serveurs;

. Nc est la capacit'e de la file d'attente;

. K concerne la source des clients;

. Z est la discipline de service.

Lorsque les trois derniers 'el'ements ne sont pas mentionn'es,

il est sous-entendu que la capacit'e et la source sont infinies et que la

discipline est FIFO (premier arrivé, premier servi).

Caractéristiques d'un système de files d'attente

La th'eorie des systèmes d'attente a comme objectif

d'en 'etudier les structures et de calculer les valeurs caract'eristiques

permettant de d'ecrire les performances d'un tel système : L : Nombre

moyen de clients dans le système de files d'attente;

Lq : Nombre moyen de clients dans la file;

W : Temps moyen de s'ejour d'un client dans la file (attente +

service);

Wq : Temps moyen d'attente d'un client dans la

file.

Ces valeurs sont li'ees les unes aux autres par les relations

suivantes [37] :

L = ëeW ;

Lq = ëeWq;

;

1

W = Wq + u

ëe

L = Lq + .

u

Les deux premières relations sont appel'ees Formules de

Little, avec : ëe : Taux d'arriv'ees dans le système;

u : Taux de service;

1 : Intervalle de temps moyen s'eparant deux arriv'ees

cons'ecutives;

ëe

i : Dur'ee moyenne de service j;

u

p = ëeu : Taux d'occupation du système.

2.1.2 Analyse mathématique d'un système

de files d'attente

La description mathématique d'une file d'attente se fait

par l'introduction des processus stochastiques suivants :

. {Xt, t = 0} o`u Xt correspond au nombre de clients dans le

système a` la date t; . {Wn, m = 1} o`u Wn

correspond a` la durée d'attente du mieme client;

. {At, t = 0} o`u At est le nombre d'arrivée a` la date

t;

. {Nt, t = 0} o`u Nt est le nombre de clients pouvant être

servis si le serveur travaillait sans interruption durant la période

[0,t];

. {Dt, t = 0} o`u Dt est le nombre d'arrivées a` la date

t.

Ces quantités peuvent être considérées

comme les caractéristiques essentielles du système.

2.2 Files d'attente markoviennes

Les files d'attentes makoviennes sont celles pour lesquelles

les inter-arrivées et les durées de service sont exponentielles.

Leur notation de Kendall sera de la forme M/M/... (M comme markovien).

2.2.1 La file d'attente M/M/1

Pour ce système, le plus simple de la théorie des

files d'attente, le flux des arrivées est poissonnien de

paramètre ë et la durée de service est exponentielle de

paramétre u.

Régime transitoire

Soit le processus stochastique {X(t), t = 0} : »le nombre

de clients dans le système a` l'instant t ». Gràace aux

propriétés fondamentales du processus de Poisson et de la loi

exponentielle suivante :

. P(exactement une arrivée pendant At) = At + o(At);

. P(aucune arrivée pendant At )= 1 - At + o(At); . P(2

arrivées ou plus pendant At)= o(At);

. P(exactement 1 départ pendant At/X(t) = 1 )= ut +

o(At);

. P(aucun départ pendant At/X(t) = 1 )= 1 - ut + o(At);

. P(2 départs ou plus pendant At )= o(At).

Dans ce cas, la matrice des taux de transition P = (Pij)i,j?N

prend la forme suivante :

?

? ? ? ? ? ?

P=

?

??????

-A A 0 . .

-( + A) A 0

0 -( + A) A 0

...

...

0 -( + A) A

... 0 ...

Et le graphe représentatif du processus de naissance et

mort de la file d'attente M/M/1 est donnésous la forme:

FIGURE 2.2 - Graphe représentatif du processus de

naissance et de mort

{

P ' 0(t) = -AP0(t) + P1(t); (2.1)

P '

n(t) = -(A + )Pn(t) + APn_1(t) + Pn+1(t), m =

1, 2, ...

o`u Pn(t) = P(Xt = m).

Si A < , le processus {Xt, t = 0} converge vers une variable

aléatoire X dont la distribution ð est définie par [9] :

ðn = (1 - p)pn,

o`u p = A/ , m = 0,1,...

Caractéristiques de la file M/M/1

La file M/M/1 est stable (A < , c'est-à-dire p <

1).

- Le nombre moyen de clients dans la file Lq :

Le nombre moyen de clients dans la file ne dépend que du

taux de charge p :

|

>

E[m] =

n>0

|

mð(m) = p

1 - p = Lq,

|

- Temps moyen de séjour W est obtenu par:

|

L

W = ë

|

|

1

|

|

|

=

|

|

|

|

u(1 -- ñ),

|

|

qui peut se décomposer en :

|

1

W = u

|

ñ

+ u(1 -- ñ).

|

On déduit alors, le temps moyen passédans la file

d'attente Wq :

ñ

Wq = u(1 -- ñ),

- D'après la formule de Little, le nombre moyen de clients

dans le système de la file d'attente

stable M/M/1 est donnépar le produit de leur taux

d'arrivée ëe et leur temps de séjour moyen W :

L = ëeW = ñ2 .

1 -- ñ

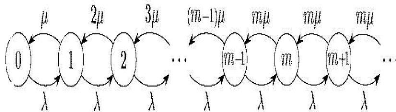

2.2.2 La file d'attente M/M/m

On considère un système identique a` la file M/M/1

exceptéqu'il comporte m serveurs identiques et indépendants les

uns des autres.

On conserve les hypothèses : processus

d'arrivées des clients poissonnien de taux u et temps de service

exponentiel de taux ë (pour chacun des serveurs). Ce système est

connu sous le nom de file M/M/m. L'espace d'états S est, comme pour la

M/M/1 infini, S = {0, 1, 2, ...}. On a un processus de naissance et de mort de

taux :

ën = ë.

0, si n = 0;

nu, si 0 < n < m; (2.2)

mu, si n = m.

La condition de stabilitéici est ë < mu, et

exprime le fait que le nombre moyen de clients qui arrivent a` la file par

unitéde temps doit être inférieur au nombre moyen de

clients que les serveurs de la file sont capables de traiter par unitéde

temps.

On peut donner ðn comme suit [15] :

ðk = ñkmm

{ (mñ)k

m! , k = m, m + 1, ...

k! , k = 0, 1..., m -- 1; (2.3)

avec,

m-1X

k=1

mñ)k k! ].

mñ)m

ð0 = [1 + m!(1 - ñ) +

Le graphe représentatif du processus de naissance et mort

est :

FIGURE 2.3 - Graphe de la file d'attente M/M/m

Caractéristiques de la file M/M/m

La file M/M/m, est plus simple (au niveau des calculs). On

calcule d'abord le temps moyen de séjour et on déduit le nombre

moyen de clients.

- Temps moyen de séjour W :

Le temps moyen de séjour d'un client se

décompose en un temps moyen dans la file d'attente, plus un temps moyen

de service. Il suffit alors d'appliquer la formule de Little a` la seule

file

|

1

W = Wq + u

|

Lq

= ë +

|

1

u

|

,

|

Il reste alors a` calculer le nombre moyen de clients en attente

dans la file, Lq :

Lq = X8 ðn,

n=m+1

Lq = ñ (ë/u)n

(1 - ñ2) m!mn-m ð0.

o`u, ñ = ë/mu.

On en déduit l'expression du temps moyen de

séjour

|

W = ñ

(1 - ñ2)

|

(ë/u)n

ð0 +

m!mn-m

|

1

u

|

,

|

- Nombre moyen de clients L :

Le nombre moyen de clients s'obtient alors par application de la

formule de Little:

L = WA = A( p (A/u)

(1

n 1

ð0 + ).

- p2) m!mn-m u

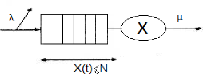

2.2.3 La file d'attente M/M/1/N

On considère un système a` serveur unique identique

a` la file M/M/1 exceptéque la capacitéde la file d'attente est

finie. On a donc toujours les hypothèses suivantes :

Le processus d'arrivées des clients dans la file est un

processus de Poisson de taux A et le temps de service d'un client est une

variable aléatoire exponentielle de taux u.

Soit N la capacitéde la file d'attente, c'est le nombre

maximal de clients qui peuvent être présents dans le

système, soit en attente, soit en service.

Quand un client arrive alors qu'il y a déjàN

clients présents dans le système, il est perdu.

Ce système est connu sous le nom de file M/M/1/N,

l'espace d'états S est maintenant fini

S = {0, 1, 2, ..., N}, le

nombre de clients dans la file ne peut donc jamais »partir» a`

l'infini.

De plus, dès qu'un client est autoriséa` entrer,

il sortira avec un temps de séjour dans la file fini, puisqu'il

correspond au temps de service de tous les clients devant lui et que ce nombre

est limitéa` N. Sur un temps très long, le débit de sortie

sera donc bien égal au débit d'entrée, ce qui correspond

bien a` la stabilitéinconditionnelle du système.

FIGURE 2.4 - Graphe de la file M/M/1/N

On décrit un tel système par le processus {X(t), t

= 0} représentant le nombre de clients dans le système a`

l'instant »t».

Le processus de naissance et de mort modélisant ce type de

file d'attente est alors défini de la façon suivante :

{ A, n < k;

An = (2.4)

0, n = k.

{ u, n =6 0;

un = (2.5)

0, n = 0.

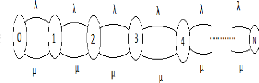

Régime transitoire

Le graphe représentatif de la file M/M/1/N est

donné:

FIGURE 2.5 - Graphe de la file M/M/1/N

D'après ce graphe, on extrait les équations

différentielles de Kolmogorov correspondantes au processus X(t) du

système M/M/1/N qui sont identiques a` celles du système M/M/1

sauf pour n = N :

|

P0 0(t) = --ëP0(t) + uP1(t);

P 0 n(t) = --(ë + u)Pn(t) +

ëPn-1(t) + uPn+1(t), n = 1, N; (2.6)

P 0 N(t) = --uPn(t) +

ëPN-1(t).

|

Régime stationnaire

On note ðn = Pn(t) la

probabilitéstationnaire d'être dans l'état n

(probabilitéque le système contient n clients). Ces

probabilités peuvent être calculées en écrivant les

équations

|

d'équilibre, o`u lim

n?8

|

P 0 n(t) = 0 :

|

ë

ðn = u

ðn-1; n = 0...N,

o`u ñ = ë/u.

En appliquant n fois cette relation:

ðn = ð0ñn n = N,

|

ð0 :

|

1

|

1 - ñ

|

|

ð0 =

|

|

|

|

|

|

|

N

E

n=0

|

ñn

|

|

1 - ñN+1 ,

|

|

Ou obtient finalement :

|

ðn = ( 1 - ñ 1 - ñN+1

)ñn.

|

N

En se servant de la condition de normalisation E

ðn = 1, on peut deduire la probabilite

n=0

Caract'eristiques du syst`eme M/M/l/N

-Nombre moyen de clients dans le syst`eme (L) :

|

L = ñ

1 - ñ

|

(N + 1)ñN+1

|

|

|

1 - ñN+1 ,

|

A nouveau, lorsque N tend vers l'infini et ñ < 1, on

retrouve les resultats de la file M/M/1 :

L = ñ

1 - ñ.

Pour le syst`eme dont la capaciteest limit'ee a` N, le calcul de

ëe se fait comme suit :

ëe = ë(1 - ðn),

o`u, (1 - ðn) represente la probabilitede

»non refus d'un client dans le syst`eme».

|

ñ

L=

(1 - ñ)

|

(N + 1)ñN+1

|

|

|

1 - ñN+1 ,

|

A l'aide des formules de Little , on obtient

(N + 1)ñN+1 1 - ñN

-Nombre moyen de clients dans la file (Lq) :

Lq = L - ñ(1 - ðN) = (1 ñ

ñ) - 1 - ñN+1 - ñ( 1 - ñN+1),

ñ NñN+1 + ñ

L=

q (1 - ñ) 1 - ñN+1 .

-

textbfTemps moyen de s'ejour el d'attente d'un client dans le

syst`eme (W et Wq) : W = L/ëe , on obtient

[14] :

W = (1 + NñN+1 - (N +

1)ñN u(1 - ñ)(1 - ñN) ,

Wq

-NñN + (N - 1)ñN+1 +

ñ

u(1 - ñ)(1 - ñN) .

2.3 Files d'attente non Markoviennes

L'étude des files non markoviennes est cependant

beaucoup plus difficile que celles de la section précédente sur

les systèmes de files d'attente Markoviennes, et nous nous limitons ici

a` présenter les résultats disponibles dans les cas les plus

simples.

2.3.1 Système de files d'attente M/G/1

Dans ce type de système, la durée des

inter-arrivées est une variable aléatoire suivant une loi

exponentielle de paramètre ë, et la durée de service est une

variable aléatoire suivant une loi quelconque H, de moyenne 1/u. La

propriétéde Markov du processus {X(t), t = 0} représentant

»le nombre de clients dans le système a` l'instant t»

facilitant l'analyse des systèmes de type M/M/1 n'est plus

vérifiée pour le système M/G/1 qui rend son analyse plus

délicate. Ainsi, plusieurs méthodes ont

étéproposées dan la littérature [14] :

. Méthode des étapes d'Erlang;

. Méthode de la chaàýne de Markov

induite;

. Méthode des variables auxiliaires;

. Méthode des événements fictifs;

. Méthodes d'approximation;

. Simulation.

Chaàýne de Markov induite

Considérons le processus X(t), le nombre de clients dans

le système aux instants (tn, m = 1, 2, ...) o`u tn

est l'instant de départ du m`eme client.

On défini ainsi le processus stochastique a` temps

discret {Xn = X(tn), m = 0, 1, ...} représentant

le nombre de clients dans le système juste après le départ

du m`eme client. La variable aléatoire Xn est une

chaàýne de Markov a` temps discret. Pour vérifier cela,

considérons le nombre An de clients qui entrent dans le

système pendant que le meme client est servi.

Les variables aléatoires An sont

indépendantes entre elles, leur distribution commune est :

f e-ët(ët)k

P(An = k) = ak = k! dH(t),

Alors,

{ Xn - 1 + An+1, Xn = 1;

Xn+1 = (2.7)

An+1, Xn = 0.

o`u

=

eë(Z-1)sdH(s).

0

X

A(z) =

j=0

On remarque que Xn+1 dépend que de

Xn et de An+1 et non pas des valeurs de Xn-1, Xn-2, ...

Ce qui signifie que la suite {Xn, n = 0, 1, ...} ainsi

définie est une chaine de Markov induite du processus {X(t), t = 0}.

R'egime transitoire

Les probabilités de transition de la chaine de Markov

induite {Xn, n = 1, 2, ...}, sont données par :

Pij = P(Xn+1 = j/Xn = i),

? ?

?

P0j = P(Xn+1 = j/X0 = 0) = aj = p(An+1 = j), j = 0;

Pij = P(Xn+1 = j/Xn = i) = aj-i+1 = p(An+1 = j - i + 1), 1 = i =

j + 1; (2.8)

Pij = 0, ailleurs.

|

D'o`u la matrice de transition :

|

|

|

|

|

|

|

|

a0

?

|

a1

|

a2

|

a3

|

·

|

· ·

|

?

|

? a0

|

a1

|

a2

|

a3

|

·

|

· ·

|

?

|

? ? 0

|

a0

|

a

|

a2

|

·

|

· ·

|

? ?

|

P= ? ? 0

|

0

|

a0

|

a1

|

·

|

· ·

|

? ?

|

|

|

? ? 0

|

0

|

0

|

a0

|

|

...

|

? ?

|

|

...

?

|

...

|

...

|

...

|

.

|

..

|

?

|

Puisqu'on peut passer de chaque état vers n'importe

quel autre état, alors ; il s'agit d'une chaine de Markov

irréductible donc, on peut montrer qu'elle converge vers une

distribution limite si ñ = ë/u < 1 .

R'egime stationnaire

Supposons que ñ < 1, la distribution stationnaire de la

chaine de Markov (Xn, n = 1, 2, ..), o`u

Il ne sera généralement pas possible de trouver

la distribution ð elle-même, mais nous pou-

vons calculer la

fonction génératrice correspondante ð(z). Ceci, en utilisant

la définition de

la distribution de probabilitédiscr`ete

stationnaire par rapport a` une matrice stochastique

P : ðP = ð. On obtient :

( Z) ð0A(z)(z - 1) =

z - A(z) ,

est la transformée de Laplace de la densitéde

probabilitédu temps de service, avec |z| < 1.

On remplace A(z) par

la transformée de Laplace b(ë - ëz), on obtient la formule

suivante :

.

ð(z) = (1 - ñ)b(ë - ëz)(1 - z)

b(ë - ëz) - z

Cette formule est connue sous le nom de la Pollaczek-Khinchine

.

Caractéristiques du système d'attente M/G/l

- Nombre moyeu de clients dans le système (L) :

Cette quantitépeut être déterminée en

régime stationnaire, en utilisant la relation :

E(X) = lim

z?1 ð'(z),

Ce calcul s'avère compliqué. Par contre, elle peut

être obtenue aisément en utilisant la relation [9] :

{ 1, siXn > 0;

ón = (2.9)

0, siXn = 0.

Tel que,

Xn+1 = Xn + ón + An+1,

ó2 + ë2V ar(Y )

L = E(Xn) = ó + 2(1 - ó)

On obtient ainsi :

,

O`u Y est la durée de service et V ar(Y ) = óY 2

est la variance de service. - Le temps moyen de séjour d'un client dans

la file W :

L 1 ë[óY2+ u2 1 ]

W = ë W = + 2(1 - ñ) ,

u

- Le temps moyen de d'attente d'un client dans le système

Wq :

|

1

Wq = W - u

|

=

|

ë[óY 2+ u2 1]

|

|

|

2(1 - ñ) ,

|

- Nombre moyeu de clients dans la file Lq :

ë ë2[(óY

2+ñ2)2]

L = Lq + Lq = L - ñ = 2(1 -

ñ) . u

2.3.2 Système de files d'attente G/ M/ l

Le système G/M/l peut être

considérécomme symétrique du système M/G/1. En

effet, les temps des inter-arrivées des clients suivent une loi

générale F, de moyenne 1/A et le temps de service est une

variable aléatoire suivant une loi exponentielle de paramètre u.

Afin d'analyser ce système, on fait appel a` la méthode de la

chaàýne Markov induite.

Chaàýne Markov induite

Soit Yn : le nombre de clients se trouvant dans le

système G/M/1 juste avant l'arrivée du neme client .

La variable aléatoire Yn est une chaàýne de

Markov a` temps discret.

Pour vérifier ce résultat, considérons le

nombre Bn de clients servis entre les instants d'arrivées

consécutives (Tn_1, Tn), les variables

aléatoires Bn sont indépendantes entre elles, leur

distribution commune est [14] :

|

P(Dn = k) = Bk = On a alors la relation suivante :

|

Z0

|

+00e_ut (mut)k

k! dF(t).

|

Yn = Tn_1 - Dn + 1,

Dn est une variable aléatoire qui ne

dépend que de la durée (Tn - Tn_1).

D'autre part (Tn - Tn_1) est une variable

aléatoire indépendante de Yn_1 , de l'état du

processus avant Tn_1 ainsi que de n. Et que Tn ne

dépend que de Tn_1 et non pas de Tn_2, Tn_3,....

La suite {Yn : n = 0, 1, ...} forme une

chaàýne de Markov induite du processus {Y (t), t = 0} o`u y(t) :

le nombre de clients dans le système a` l'instant »t».

Régime transitoire

Les probabilités de transition de la chaàýne

de Markov induite {Yn : n = 0, 1, ...}, sont données par:

qij = P(yn+1 = j/yn = i) = P(Dn = k),

j.

~P(Dn = i - j + 1), si Xn > 0; 0, si i + 1 <

qij = (2.10)

|

Pi0 = 1 -

|

Xi+ 1

j=1

|

Pij.

|

|

Q =

|

?

? ? ? ? ? ? ? ? ? ? ? ? ?

|

?

? ? ? ? ? ? ? ? ? ? ? ? ?

Ainsi, la matrice des probabilites de transition Q = (qij)i,jinN

prend la forme suivante :

1 -- B0 B0 0 0 0 ...

1

P

j=0

1 --

Pij B1 B0 0 0 ...

2

P

j=0

1 --

Pij B2 B1 B0 0 ...

3

P

j=1

1 --

..

Pij B3 B2 B1 B0 .

.· · · · · · · · ·

· · · · · ·..

R'egime stationnaire

Supposons que le regime stationnaire existe (A/au <

1).

Notons 7r = (7rn)n>0, le vecteur de probabilitestationnaire de

la chaine de Markov induite

(Yn).

On a, 7r = 7rP,

7ri =

?

?? ?

???

+00

k=0

7r0 =

7ri+k-1Bk, si i = 1;

+00

t=0

[7re(1 --

+00

t=0

Bk)].

(2.11)

On utilise la fonction generatrice de la variable aleatoire

Dn note par

B(z) = z. (*)

Notons par rj(0 < rj < 1) la jeme solution de

l'equation (*), la solution pour 7ri est :

7ri = E cjrij,

j

cj une constante.

En utilisent l'equation (*), z = B(z) et 7ri =

Cri 0, i = 1, on verifie ; 7r0 = 1 -- r0.

D'ou,

7ri = (1 -- r0)ri 0, n > 0.

Caractéristiques du système d'attente G/M/l

ðn = Pn, n'est pas

vérifiée ici parceque les arrivées sont

générales avec

|

Pn = lim

t--++8

|

P(X(t) = n).

|

Les mesures de performance juste aux instants

d'arrivées, et Pn = ñðn-1. On constate que toutes

les caractéristiques stationnaires du système M/M/1 peuvent

être déduite a` partir des caractéristique stationnaire de

la chaàýne de Markov induite (bien que ðn =6

Pn).

Les mesures de performance sont donc données comme suit

:

- Temps moyen d'attente d'un client dans le système Wq

:

r0

Wq = u(1 -- r0),

- Temps moyen de séjour d'un client dans le système

W :

|

1

W = Wq + u

|

|

1

|

|

|

=

|

|

|

|

u(1 -- r0),

|

- Nombre moyen de clients dans le système L :

ë

L = u(1 -- r0),

Nombre moyen de clients dans la file Lq :

|

1

Lq = u

|

=

|

ër0

|

|

|

u(1 -- r0).

|

2.4 Conclusion

Nous avons abordédans ce chapitre, d'une manière

générale et claire les notions de base de la théorie des

files d'attente. Nous avons étudiéles systèmes de files

d'attente Markoviens comme, M/M/1, M/M/m et M/M/1/N de la théorie des

files d'attente élémentaire, et les systèmes de files

d'attente non Markoviens : M/G/1 et G/M/1 de la théorie des files

d'attente intermédiaire (la méthode de la chaàýne

induite qui ramène l'étude du processus non Markovien a` celle

d'une chaàýne de Markov a` temps discret).

3

Chaàýnes de Markov tronquées

3.1 Chaàýnes de Markov tronquées

Les chaàýnes de Markov constituent l'outil

principal pour la mod'elisation et la r'esolution de problèmes

dynamiques stochastiques. Dans ce chapitre, nous allons voir certains

r'esultats consacr'es aux chaàýnes de Markov tronqu'ees.

Les chaàýnes de Markov sont connues, dans des

situations d'applications pratiques qui se trouvent dans les

t'el'ecommunications (r'eseaux de files d'attente, de radiodiffusion, de

communication par satellite), l''evaluation de performance informatique

(r'eseaux informatiques, programmation parallèle, stockage et

retransmission en m'emoire tampon), la fabrication (lignes d'assemblage,

systèmes de manutention), la fiabilit'e (analyse de panne), et la

th'eorie d'inventaire, l'analyse de performances des systèmes

informatiques.

Cependant, la mod'elisation des situations r'eelles, en

simplifiant les hypothèses et les estimations en utilisant l'analyse de

perturbations conduisant a` des erreurs introduites par ces inexactitudes. Nous

allons pr'esenter quelques travaux sur le problème de troncature des

chaàýnes de Markov.

3.1.1 Principe de troncature

En g'en'eral, le »principe de troncature» peut

être 'enonc'e comme suit : »Pour r'esoudre un système infini

d''equations lin'eaires a` un nombre infini d'inconnues, on limite le

système aux n premières 'equations, et on n'eglige le reste des

'equations». Ce principe à'et'e introduit en 1913 par Riesz

[40].

3.1.2 D'efinitions

Nous rappelons d'abord brièvement quelques d'efinitions

essentielles des chaàýnes irr'eductibles a` valeurs dans un

ensemble d'enombrable S. De nombreux r'esultats suppl'ementaires peuvent

être trouv'es dans les ouvrages de Meyn et Tweedie [33] et de Nummelin

[34] :

. Soient X et Y deux variables al'eatoires a` valeurs r'eelles

de fonction de r'epartition F et G respectivement, X est dite stochastiquement

inférieure a` Y, est on note X st Y , si pour tout t on a

:

. P = (p(i,j))i,j>1 est dite stochastiquement

inférieure a` Q = (q(i,j))i,j>1, not'e P st Q, ssi :

Vi = 1,Vm = 1, Xm p(i,j) = Xm q(i,j).

(3.1)

j=1 j=1

. Q = (q(i, j))i,j>1 est dite stochastiquement

monotone ssi :

i j Vm Xm q(i,k) = Xm q(j,k). (3.2)

k=1 k=1

. On appelle »small set» une partie A de S, pour

laquelle il existe un m > 0 et une mesure non triviale õm

sur S tels que, pour tout i dans A et tout j dans S, on ait

p(m)(i, j) = õm(j) (3.3)

Pour une chaàýne irr'eductible a` valeurs dans S,

toute partie finie est un »small set»(i,e petite s'erie).

. Soit Z = (Z(k))k>0 une chaàýne irr'eductible

et A une partie de S, le temps d'atteinte l'ensemble A est d'efini par :

ôA = inf{k = 1; Z(k) E A}, (3.4)

La chaine Z = (Z(k))k>0 est dite geometriquement recurrente

s'il existe un »small set» B et un nombre r > 1, dependant

eventuellement de B, tel que

sup

iEEi {rôB} < +8. (3.5)

. L'etat i est dit geometriquement recurrent s'il existe r >

1, dependant eventuellement de i, tel que :

Eirôi < +8, (3.6)

Si la chaine est geometriquement recurrente, tous les etats sont

geometriquement recurrents.

i> La chaine Z = (Z(k))k>0 est dite uniformement recurrente

s'il existe un »small set» B et un nombre r > 1, dependant

eventuellement de B, tel que

sup EirôB < +8. (3.7)

iEs

3.2 Diff'erentes techniques de la troncature des chaines

de Markov

Soit P = (P(i, j))i, j = 1, une matrice stochastique infinie,

irreductible et recurrente positive elle admet une distribution stationnaire

unique ðn = (ðn(j))j>1, le calcul de cette distribution

etant en general difficile sinon impossible.Pour cela, une solution consiste a`

approcher P par une matrice stochastique finie Pn.

»Le Coin Nord-Ouest» d'ordre n de la matrice P :

Tn = (P(i, j))n>i,j>1.

P etant irreductible, il existe au moins une ligne i pour

laquelle

alors la matrice tronquee Tn n'est pas

stochastique.

A partir de Tn, on construit une matrice stochastique

(Pn(i, j))n>i,j>1 verifiant Pn = Tn

c'est a` dire Pn(i, j) > P(i, j) pour 1 = i, j = n;

cela peut se faire de plusieurs facons, citons les principales :

3.2.1 Augmentation linéaire

La masse de probabilitéperdue lors de la troncature de P

est redistribuée sur les colonnes de Pn, plus

précisément, soit

An = (án(i,j))1<i,j<n,

une matrice stochastique quelconque, on pose pour 1 = i, j =

n,

|

X

Pn(i,j) = P(i,j) + án(i, j)

k>n

En particulier, on obtient :

|

P(i, k).

|

- L'augmentation de la première colonne, travaux de

Kalashnikov et Rachev [27], seulement si án(i, 1) = 1 pour 1

= i = n;

- L'augmentation de la dernière colonne [51], seulement si

án(i, n) = 1 pour 1 = i = n ; - L'augmentation uniforme

án(i,j) = n-1 pour 1 = i,j = n .

- On peut aussi prendre pour A, une matrice dont toutes les

lignes sont identiques,c'est un cas considérépar Gibson et Seneta

[11].

- Encore plus simplement, on peut comme van Dijk [48], choisir A

booléenne.

3.2.2 Renormalisation

On pose s(i, n) = Pn P(i,j), on choisit alors pour 1 =

i,j = n :

j=1

|

P (i, j)

Pn(i, j) = s(i,n) .

En prenant n assez grand afin que s(i, n) > 0.

Notons que les deux conditions Pn stochastique et

Pn = Tn, impliquent lim

n-400

|

Pn(i,j) =

|

P(i, j). Par consequent si n est grand, Pn et P sont

voisines, ce qui amène aux questions suivantes :

(Q1) Pn admet-elle une distribution stationnaire

ðn ? - (Q2) ðn converge-t-elle, en un sens a`

préciser vers ð ?

En ce qui concerne (Q1), l'existence d'une distribution

stationnaire ðn a

étéétudiépour divers types de matrices

Pn, en particulier par Seneta [41, 39]. Nous notons que si

l'état 1 est récurrent positif pour

Pn, il existe au moins une distribution stationnaire

ðn. En effet, la chaàýne réduite a` la

classe de l'état récurrent 1 admet une distribution stationnaire

qu'on peut compléter par 0 sur les autres états.

De nombreux travaux ont étéconsacrés a`

l'étude de (Q2), parmi les plus intéressants, citons :

(1) Wolf [50], qui s'est intéresséa`

l'approximation de la distribution stationnaire d'une matrice infinie P,

irréductible, récurrente positive, par ailleurs quelconque, par

les distributions stationnaires de matrices finies Pn. Il a

examinéquatre types de matrices Pn, obtenues par:

. Augmentation de la première colonne;

. Augmentation de la dernière colonne;

. Augmentation uniforme des colonnes;

. Renormalisation.

et établit la convergence en variation de

ðn vers ð, sous des conditions analogues au critère

de Foster.

(2) Seneta [41] a prouvéque ðn converge

faiblement vers ð . Cette prouve a étérepris par Gibson et

Seneta [11] pour établir la convergence faible de ðn vers

ð quand P est stochastiquement monotone et Pn construite par

augmentation.

(3) Heyman [20] a construit des chaàýnes

Xn et X de matrices de transitions respectives Pn et P et

il a introduit les temps de retour en 1, Cn et C des

chaàýnes Xn et X puis le temps nécessaire pour

que la chaàýne X dépasse la barrière n; en

s'appuyant sur les résultats de Heyman et Whitt [21], il établit

une condition suffisante pour assurer la convergence faible de

ðn vers ð .

(4) Kalashnikov et Rachev [27] ont aussi

étudiéle problème d'approximation d'une

chaàýne de Markov infinie, l'essentiel de leurs travaux est

orientévers l'approximation uniforme de la chaàýne

initiale par des chaàýnes finies construites par augmentation de

la première colonne.

(5) Tweedie [46] s'est intéressé, en

particulier aux chaàýnes géométriquement ergodiques

et les chaàýnes de Markov stochastiquement monotone, pour

étudier les deux questions. Il a considéréPn,

»la matrice coin nord-ouest de troncature» de P. On

connaàýt que les approximations de ð(j)/ð(0)

peut être construite a` partir de Pn, mais seulement dans des

cas particuliers, sont celles connues de la convergence de la distribution de

probabilitévers elle-même. Il a montre ainsi que cette convergence

se produit toujours pour deux autres classes générales de

chaàýnes de Markov : les chaàýnes

géométriquement ergodiques, et celles dominées par les

chaàýnes stochastiquement monotones. Dans les cas particuliers,

de

manière uniforme, les chaàýnes ergodiques et

les chaàýnes stochastiquement monotones, il a obtenu des

estimations d'erreur d'approximation ||ð(n) - ð||.

(6) Zhao et Liu [51] ont prouvéque la la

chaàýne de Markov censurée fournit la meilleure

approximation dans le sens que, pour une taille de troncature donnée, la

somme des erreurs est le minimum et ils ont montré, par exemple, que la

méthode d'augmenter la dernière colonne n'est pas toujours la

meilleure.

3.2.3 Distance entre les distributions stationnaires

Les résultats établis par Simonot [42] ne

concernent que les distributions de probabilité»transitoires»,

en faisant tendre n vers l'infini nous obtiendrons un majorant de la distance

entre les distributions limites. Une comparaison de ce résultat avec les

résultats obtenus par d'autres auteurs a

étéconsidérépar le même auteur. De

même, Gibson et Seneta [11] ont traitéce problème, ils ont

établi la convergence faible de ðn vers ð sous les

mêmes hypothèses sur ce qui concerne les matrices P, Q et

Pn.

En outre, Heyman [20] considère la même question

sous les hypothèses suivantes :

(A1) P est irréductible, récurrente positive et

stochastiquement monotone;

(A2) Pn est une matrice stochastique vérifiant

Pn(i, j) = P(i, j) pour 1 = i, j = n ;

(A3) L'état 1 est récurrent positif pour

Pn ;

(A4) lim

n-4+8

|

Pn(i,j) = P(i,j).

|

et en déduisant la convergence faible de ðn

vers ð.

3.3 Exemple de la troncature sur un réseau de files

d'attente en tandem avec blockage

Dans la pratique, l'espace d'états rencontréest

souvent grand ou infini, c'est le cas par exemple d'une file d'attente a`

capacitéd'attente infinie. Lors d'évaluation des performances de

tels systèmes et pour des raisons de la complexitédu calcul, on

rencontre alors des problèmes liés a` leur dimension. Alors, la

troncature de l'espace d'états devient a` ce niveau nécessaire.

Dans cette section, nous présentons un exemple illustratif de la

troncature d'espace d'états d'un réseau de files d'attente en

tandem avec blockage.

Considérons un réseau de files d'attente en tandem

constituéde deux files : la première est la file M/M/1/8 et la

seconde est la file M/M/1/N. Supposons que lorsque la deuxième

file est saturée, alors le premier serveur sera

bloqué. Chaque station contient un seul serveur et la discipline de

service est FIFO (le premier arrivépremier servi).

Les durées de temps de service des deux serveurs suivent

des lois exponentielles de pa-

rametres /t1 et /t2 respectivement.

Les temps d'inter-arrivées dans le réseau sont

également exponentielles de parametre ë(i) qui dépend de

nombre de clients présents dans la premiere file.

La distribution stationnaire conjointe de la taille de ce

réseau en tandem avec blockage (nombre total de clients présents

dans le réseau) n'existe pas sous forme explicite (voir par exemple

Hordijk [24] et Van Dijk [48]).

Ainsi, plusieurs auteurs ont proposédifférentes

approches d'approximation de celle-ci. Entre autres, on peut citer les

approximations numériques : Boxma et Konheim [8], Hillier et Boling [22]

et Latouche et Neuts [32], les approximation par bornes de perturbation : Van

Dijk [48]. Ce dernier auteur a considéréun cas de troncature de

l'espace d'états de la chaàýne de Markov décrivant

l'état de ce réseau de files d'attente, et cela tout en limitant

la capacitéd'attente de la premiere file a` Q buffers.

Dans ce cas, l'auteur [48] a démontréque sous

certaines hypotheses supplémentaires que la distribution stationnaire de

la taille de ce réseau peut-être exhibée sous forme

explicite.

|

A4 =

|

?

???

|

á11 á12 á13 á14 á21

á22 á23 á24 á31 á32 á33 á34

á41 á42 á43 á44

|

?

???

|

,

|

3.4 Exemple illustratif sur les techniques de

troncature par l'augmentation linéaire

Soit P = (P(i,j))i,j>1, une matrice stochastique infinie,

irréductible et récurrente positive. Elle admet donc une

distribution stationnaire unique ðn = (ðn(j))j>1.

?

? ? ? ? ? ?

P=

.

?

??????

p11 p12 p13 p14 . . . p21 p22 p23 p24 . . . p31 p32 p33 p34 .

. . p41 p42 p43 p44 . . . ... ... ... ... ...

Exemple pour m = 4

Considérons » le Coin Nord-Ouest» d'ordre 4 de

la matrice P qui est donnée par:

T4 = (P(i,j))4>i,j>1.

?

???

T4 =

,

?

???

p11 p12 p13 p14 p21 p22 p23 p24 p31 p32 p33 p34 p41 p42 p43

p44

P étant irréductible, il existe au moins une ligne

i pour laquelle 4 j=1 pij < 1, alors la matrice tronquée T4 n'est pas

stochastique.

Afin de rendre la matrice T4 stochastique, on construit une

nouvelle matrice stochastique (P4(i, j))4>i,j>1

vérifiant P4 = T4 c'est a` dire P4(i, j) > P(i, j) pour 1 i, j 4.

Cela peut se faire de plusieurs facons. La masse de

probabilités perdue lors de la troncature de

P est redistribuésur les colonnes de T4.

Soit A4 une matrice stochastique quelconque,

A4 = (á4(i,j))1<i,j<4,

4

|

telle que

|

P

j=1

|

áij = 1, i.e.

|

á11 + á12 + á13 + á14 = 1;

á21 + á22 + á23 + á24 = 1; á31 +

á32 + á33 + á34 = 1; á41 + á42 +

á43 + á44 = 1.

L'estimation de la masse perdue dans chaque ligne est obtenue par

Ek>4 P(i, k). Pour notre exemple :

X Xp1k = (á11 + á12 + á13 +

á14) p1k,

k>4 k>4

Donc,

P p1k = á11 E p1k + á12 E p1k +

á13 E p1k + á14 E p1k. k>4 k>4 k>4 k>4 k>4

P p2k = á21 E p2k + á22 E p2k +

á23 E p2k + á24 E p2k. k>4 k>4 k>4 k>4 k>4

P p3k = á31 E p3k + á32 E p3k +

á33 E p3k + á34 E p3k. k>4 k>4 k>4 k>4 k>4

|

P

k>4

|

p4k = á41 E

k>4

|

p4k + á42 E

k>4

|

p4k + á43 E

k>4

|

p4k + á44 E

k>4

|

p4k.

|

On construit notre nouvelle matrice et pour cela on pose pour 1

< i, j < 4,

P4(i,j) = P(i,j) + á4(i,j)E pik.

k>4

|

Posons s(i,k) = E

k>4

|

pik, et P4 s'écrit :

|

?

???

P4 =

|

p11 + á11s(1,k) p12 + á12s(1,k) p13 +

á13s(1,k) p14 + á14s(1,k) p21 + á21s(2,k) p22 +

á22s(2,k) p23 + á23s(2,k) p24 + á24s(2,k) p31 +

á31s(3,k) p32 + á32s(3,k) p33 + á33s(3,k) p34 +

á34s(3,k) p41 + á41s(4,k) p42 + á42s(4,k) p43 +

á43s(4,k) p44 + á44s(4,k)

|

?

? ? .

?

|

|

Xp11 + p12 + p13 + p14 + (á11 + á12 + á13 +

á14)

k>4

|

p1k = p11 + p12 + p13 + p14

+E

k>4

|

p1k,

|

o`u, (á11 + á12 + á13 + á14) = 1.

En particulier, on obtient A4 par les techniques d'augmentation

linéaire qu'on a déjàcite dans la section

(3.2), et on commence par :

* L'augmentation de la première colonne(voirles travaux de

Kalashnikov et Rachev [27]).

Si et seulement si á4(i, 1) = 1 pour 1 < i < 4;

Alors A4, s'écrit sous la forme :

,

|

?

|

1

|

0

|

0

|

0

|

?

|

|

1

|

0

|

0

|

0

|

|

|

A4 = ???

|

1

|

0

|

0

|

0

|

???

|

|

1

|

0

|

0

|

0

|

|

et la matrice p4 est donnée comme suit :

|

P4 =

|

?

???????

|

p11 + P

k>4

p21 + P

k>4

p31 +

P

k>4

p41 + P

k>4

|

p1k p12 p13 p14 p2k p22 p23 p24 p3k p32 p33 p34 p4k p42 p43

p44

|

?

???????

|

.

|

* L'augmentation de la dernière colonne [51], si et

seulement si á4(i, 4) = 1 pour 1 < i < 4 ;

Alors,

,

|

?

|

0

|

0

|

0

|

1

|

?

|

|

0

|

0

|

0

|

1

|

|

|

A4 = ???

|

0

|

0

|

0

|

1

|

???

|

|

0

|

0

|

0

|

1

|

|

|

et P4 sera donnée comme suit :

p11

?

p21

P4 =

???????

p31

p41

|

p12 p22 p32 p42

|

p13 p23 p33 p43

|

p14 + P p1k

k>4 ?

p24 + P p2k

k>4

.

???????

p34 + P p3k