UNIVERSITE D'ANTANANARIVO

ECOLE SUPERIEURE DES SCIENCES

AGRONOMIQUES

DEPARTEMENT AGROMANAGEMENT

MEMOIRE DE FIN D'ETUDE EN VUE DE L'OBTENTION DU

DIPLOME

D'INGENIEUR AGRONOME

OPTION AGRO-MANAGEMENT

DIAGNOSTIC DES ENTREPRISES DE LA FILIERE LAIT

DEFIS, OPPORTUNITES ET PERSPECTIVES

- Cas Région d'Analamanga -

Présenté par Olinantenaina Miharisoa

RAKOTOARINOSY

Promotion AVANA (2007-2012)

Soutenu le :

23 Juin 2012

Membres du Jury :

· Président : Sylvain RAMANANARIVO, Professeur

Titulaire

· Tuteur : Docteur Herimandimby VESTALYS

· Examinateurs : Romaine RAMANANARIVO, Professeur

Titulaire

Docteur Noro Clotilde RAHELIZATOVO

i

REMERCIEMENTS

Ce mémoire de fin d'étude, étape finale

des cinq (5) années d'étude à l'Ecole Supérieure

des Sciences Agronomiques a été réalisé dans

l'abnégation de moi-même, mais aussi dans la foi en Dieu. Aussi,

je formule tous mes remerciements en ce Dernier pour sa grâce.

J'adresse, par ailleurs, mes vifs remerciements à

toutes les personnes bienveillantes qui, de près ou de loin, ont

sacrifié une partie de leur temps pour partager leur expérience

enrichissante, tout au long des années passées à l'ESSA.

Entre autres, à :

· Professeur Jean Emile RASOARAHONA, Directeur de l'Ecole

Supérieure des Sciences Agronomiques (ESSA).

· Monsieur Sylvain RAMANANARIVO, Professeur Titulaire et

Chef du Département Agro-Management de l'ESSA.

· Madame Romaine RAMANANARIVO, Professeur Titulaire et

Responsable de la Formation Doctorale au sein du Département

Agro-Management de l'ESSA.

· Docteur Herimandimby VESTALYS, Enseignant Chercheur

à l'ESSA et Encadreur pédagogique.

· Docteur Noro Clotilde RAHELIZATOVO, Enseignant Chercheur

à l'ESSA et Examinateur.

· Tous les Enseignants du Département

Agro-Management de l'Ecole Supérieure des Sciences Agronomiques, qui

m'ont formé et m'ont transmis leurs connaissances.

En outre, je présente mes sincères

reconnaissances à Monsieur Haingotiana RAZAFINDRAIBE, Président

du Conseil d'Administration de Malagasy Dairy Board(MDB), qui a

soutenu la réalisation de ce stage, et a témoigné de tous

ses appuis et compréhension.

De même, mes gratitudes vont au Docteur Jean RANARISON,

Directeur du Malagasy Dairy Board, et Enseignant au sein du

Département Elevage de l'Ecole Supérieure des Sciences

Agronomiques (ESSA), pour ses précieux soutiens et conseils.

ii

RESUME

Suite à la crise socio-économique et à

la fermeture du « Géant » sur le marché des produits

laitiers, la filière lait a subi une perturbation depuis l'année

2009 à Madagascar. De ce fait, plusieurs acteurs inondent le

marché : des éleveurs, des transformateurs, et des collecteurs

nouvellement lancés ou déjà existants. Les entreprises

dans la Région d'Analamanga, une région qui jouit de l'avantage

du bon fonctionnement des services liés à la filière, ont

aussi connu cette perturbation. Cette dernière pourrait avoir des

répercussions positives et/ou négatives sur ces entreprises, sur

la filière toute entière, et sur l'ensemble de l'économie

du pays. De ce fait, un diagnostic a été effectué dans le

but d'identifier si l'environnement interne et externe dans lequel

évoluent ces entreprises de la filière lait dans la Région

d'Analamanga est favorable au développement de ces dernières.

Ainsi, il a été mis en évidence que ces entreprises,

dominées par des éleveurs et des transformateurs artisanaux, font

communément face à des problèmes de financements et de

matériels. Par ailleurs, de nombreuses institutions publiques et

privées interviennent activement dans la filière; bien que, en

vue du bon fonctionnement et du développement de ces entreprises et de

la filière lait, quelques points nécessitent encore d'être

considérés et renforcés. Malgré cela, tous les

acteurs et intervenants de la Région d'Analamanga font preuve de grande

volonté et initiative pour développer la filière, au

niveau de la région elle-même et dans tout le pays.

Mots clés : Entreprise,

filière lait, diagnostic, Région d'Analamanga, éleveurs de

bovin laitier, collecteur de lait.

iii

SUMMARY

Following the socio-economic crisis in Madagascar, in year

2009, and resulting in the closure of the "Giant" on the dairy products market,

the Malagasy dairy industry faces disturbances. As a result, several actors are

flooding the market: those are dairy firms managed by breeders, manufacturers

and/or collectors, already in business for some time or recently set up. Firms

evolving within the Analamanga Region, a region alleged to allow business run

smoothly, experience such disturbance. Positive and negative impacts may occur

on the dairy firms, the entire industry and the overall economy. Therefore, a

diagnosis of the internal and external environment within which the dairy firms

in the Analamanga Region evolve is performed. Results of the study underscore

that business led by breeders and small scale manufacturers usually face

financial and equipment problems. Moreover, many public and private

institutions are active within the sector; though, for a proper fuctioning and

stregthened. Despite all of that, actors and stakeholders within the Analamanga

Region are really motivated to develop the dairy industry at the level of the

region, and all over the country.

Keywords: Firms, dairy industry,

diagnosis, Analamanga Region, breeders, milk collector.

iv

SOMMAIRE

REMERCIEMENTS

RESUME

SUMMARY

SOMMAIRE

LISTE DES TABLEAUX

LISTE DES GRAPHES

LISTE DES ABREVIATIONS ET ACRONYMES INTRODUCTION

1 MATERIELS ET METHODES

1.1 Présentation de la zone d'étude : la

Région d'Analamanga

1.2 Démarches communes de vérification des

hypothèses

1.3 Démarche spécifique à chaque

hypothèse

1.4 Limites du travail

1.5 Chronogramme des activités

2 RESULTATS

2.1 Situation globale des entreprises dans la filière

lait

2.2 Principaux problèmes rencontrés par les

différents acteurs de la filière lait

2.3 Différents structures juridiques et

institutionnelles existantes

3 DISCUSSIONS ET RECOMMANDATIONS

3.1 DISCUSSIONS

3.2 RECOMMANDATIONS

CONCLUSION

BIBLIOGRAPHIE

WEBOGRAPHIE

ANNEXES

TABLE DES MATIERES

LISTE DES TABLEAUX

Tableau 1 : Présentation administrative de la

Région d'Analamanga 7

Tableau 2 : Définition de la population 9

Tableau 3 : Chronogramme des activités 14

Tableau 4 : Tableau récapitulatif et comparatif des

trois typologies 20

Tableau 5 : Institutions et leurs interventions 29

Tableau 6 : Esquisse des chiffres d'affaires

générés par le yaourt et le fromage 37

vi

LISTE DES GRAPHES

Graphe 1: Corrélation entre les variables

caractéristiques des entreprises laitières 15

Graphe 2 : Typologie des entreprises 17

Graphe3 : Typologie 01(Entreprises de transformation)

18

Graphe4 : Typologie 02 (Entreprise d'Elevage) 18

Graphe5 : Typologie 03 (Entreprise de Collecte de lait)

19

Graphe6 : Types d'activités des entreprises

21

Graphe7 : Races de bovins laitiers 22

Graphe8 : Principaux problèmes rencontrés par

les éleveurs 25

Graphe 9 : Principaux problèmes rencontrés par

les collecteurs 26

Graphe 10 : Principaux problèmes rencontrés par

les transformateurs 27

Graphe11 : Diagramme de VENNE des institutions existantes

28

BNM

CDI CFD CHA CNIA

CODEX

COFACE COMESA COPILO CRCA CTD

CUA DRA DRDR DSV ESSA

FAO

FDA

LISTE DES ABREVIATIONS ET ACRONYMES

ACM : Analyse des Composantes Multiples

ACP : Analyse des Composantes Principales

AFD : Association Française pour le

Développement

AR : Ariary

: Bureau des Normes de Madagascar

: Centre de Documentation et d'Information

: Caisse française de Développement

: Classification Hiérarchique Ascendante

: Centre National d'Insémination Artificielle

: Centerband Only Detection of EXchange

: Compagnie Française d'Assurance pour le Commerce

Extérieur

: Common Market of Esthern and Southern Africa

: Comité de Pilotage

: Cellule Régionale de Centralisation et d'Analyse

: Collectivités Territoriales

Décentralisées

: Commune Urbaine d'Antananarivo

: Direction des Ressources Animales

: Direction Régionale pour le Développement

Rural

: Direction des Services Vétérinaires

: Ecole Supérieure des Sciences Agronomiques

: Food and Agriculture Organization

: Fonds pour le Développement Agricole

FIFAMANOR : FIompiana FAmbolena Malagasy NORveziana

FIDA FRDA FMI FIVEMA GIE

GRET IMF IDA

: Fonds International de Développement Agricole

: Fonds Régional pour le Développement Agricole

: Fond Monétaire International

: FIkambanan'ny VEtérinaires MAlagasy

: Groupement d'Interêt Economique

: Groupe de Recherche et Échanges Technologiques

: Institution de Micro Finance

: International Development Association

KRN : Couronne Norvégienne

LOL : Land O'Lakes

MADIO : MAdagascar Dial Instat Orstom

MAP : Madagascar Action Plan

MDB Malagasy Dairy Board

OPF : Organisation Paysanne Faitière

OPR PIB

PME PPRR PRN PSE

: Organisation Paysanne Régionale

: Produit Intérieur Brut

: Petites et Moyennes Entreprises

: Programme de Promotion des Revenus Ruraux

: Pie Rouge Norvégienne

: Programme Sectoriel Elevage

RGPH Recensement General de la Population et de l'Habitat

ROMA : ROnono Malagasy

ROMINCO : ROnono Malagasy INdustrie et Commerce

SADC South African Development Community

SARL : Société Anonyme à

Responsabilité Limitée

SMIC : Salaire Minimum Interprofessionnel de Croissance

SRRA : Service Régional des Ressources Animales

SSA Service de la Statistique Agricole

SVR : Service Vétérinaire Régional

TTR : Tranoben'ny Tantsaha Régionale

TVA : Taxe sur les Valeurs Ajoutées

USD : United States Dollar

INTRODUCTION

Les entreprises de type micro-entreprise, Petite et Moyenne

Entreprise, Petite et Moyenne Industrie, Grande Industrie1, sont les

piliers principaux du développement économique et social d'un

pays. Leurs contributions sont très marquantes dans la création

d'emploi et la valorisation de toutes les ressources naturelles. Pour le cas de

Madagascar, en 2005, les entreprises formelles ont employé dans les

753353 personnes (INSTAT, 2006), ont réalisé un chiffre

d'affaires total de près de 7380 milliards d'Ariary, et ont

créé une valeur ajoutée d'environ 4336 milliards d'Ariary

; soit 58,7% de leur production (INSTAT, 2006) et 54.5% du PIB

2(INSTAT, 2010).

Pour Madagascar, un pays à vocation agricole et dont

l'activité économique de base demeure dans l'Agriculture, le

secteur primaire occupe 70% de la population (United Nations, 2011). A

côté, les entreprises spécialisées dans la

production, la valorisation et la transformation des produits agricoles ont

leur part importante dans le développement de l'économie. Elles

contribuent dans la satisfaction des besoins nationaux, l'amélioration

des recettes fiscales, la production de valeur ajoutée, la

rentrée de devises, la réduction du déficit de la balance

commerciale, la création d'emploi, et l'amélioration de la

filière agricole concernée.

Malgré toutes ces considérations, selon les

études effectuées en 2009, le secteur primaire est en

deuxième position derrière le secteur tertiaire en matière

de création de valeur ajoutée à l'économie. Sa part

de contribution au PIB n'est que 26,3%, contre 51,7% pour le secteur tertiaire

(INSTAT, 2010). Ce secteur est, ainsi, loin d'être un secteur moteur pour

le développement économique car il est encore

caractérisé par la prépondérance des

activités informelles (INSTAT, 2010). Aussi, la politique d'ouverture et

de libéralisation3 (libéralisation des marchés,

renforcement de l'économie régionale, privatisation,...), et du

désengagement de l'Etat adoptée par Madagascar depuis les

années 80, ne font que bloquer le

1Micro-entreprises : moins de 9

salariés; Petites et Moyennes Entreprises (PME) / Petites et

Moyennes Industries (PMI) : 10 à 199 salariés;

Grandes Entreprises : plus de 200 salariés (INSTAT,

2006).

2PIB : Somme des valeurs ajoutées

créées, à laquelle s'ajoutent les TVA et les droits de

douanes (Wikipédia, 2012).

3En économie, la

libéralisation consiste à rendre libre

l'accès à une activité économique pour

différents agents économiques, privés ou publics

(Wikipédia, 2012).

développement et l'épanouissement des

entreprises agricoles. La vision pour une autosuffisance alimentaire demeure

encore très loin, à cause du niveau de performance de ces

entreprises : faible technicité, faible productivité, faible

valorisation, etc. Ces lacunes constituent un handicap pour la conquête

des marchés régionaux ou internationaux. Ce qui donne prise

à l'importation de nombreux produits agroalimentaires comme le riz, la

farine, le sucre, et les produits laitiers (SSA, 2008).

Toutefois, la filière lait a commencé à

se démarquer de cette position du secteur primaire, et également

de celle du secteur secondaire. En marge des sociétés de

production, de collecte et de transformation, des petites ou micro-entreprises

ont vu le jour ne serait ce que pour satisfaire les besoins locaux. Plusieurs

actions ont, par la suite, suivi cette démarcation : des actions

menées par le Gouvernement, par des organismes nationaux et

internationaux. Elles portent sur l'amélioration de la race des vaches

laitières, le développement du service vétérinaire,

la multiplication des plantes fourragères, et la formation et l'appui

des éleveurs. Les organismes cités ci-après ont

été ou restent encore les acteurs principaux : le FIFAMANOR

(FIompiana FAmbolena Malagasy NORveziana)4 a été

implanté à Madagascar en 1972, le Programme Sectoriel Elevage ou

PSE (Cf. Annexe I) développé au cours de la période

1992-1999, le ROMA (ROnono MAlagasy)5, le ROMINCO (ROnono Malagasy

INdustrie et Commerce)6 mis en place en 1992, ..., le Malagasy

Dairy Board ou MDB7 initié en 2004(Cf. Annexe II), le

Land O'Lakes en 2008 (Cf. Annexe III), etc. Les coopérations

régionales, bilatérales, et internationales ont aussi leur part

de contribution non négligeable. La crise sociopolitique de 2009 n'a pas

aussi ménagé la filière lait: bouleversement de toutes les

structures qui lui sont liées tant en amont qu'en aval. Cette

circonstance a été accompagnée par la fermeture du «

Géant laitier »8 sur le marché de produits

laitiers. De ce fait, certaines entreprises ont disparu du marché ;

Alors que d'autres, nouvellement créées ou déjà

existantes, se sont lancées et/ou prospérées dans cette

filière. De même, plusieurs acteurs ont inondé le

marché, faisant que plusieurs marques et produits ont fait leur

apparition (Land O'Lakes, 2010).

4 Projet malgache norvégien de

développement de l'élevage et de l`agriculture.

5 Vulgarisation au sein du Triangle Laitier

6Transformation et commercialisation

7 Groupement d'Intérêt Economique

8Groupe TIKO

Particulièrement, la Région d'Analamanga a

toujours été considéré comme un grand centre de

consommation ; et, en même temps, le lieu où se concentre la plus

grande partie du secteur formel de la grande île (INSTAT, 2011). De plus,

selon une étude effectuée en 2005, cette région renferme

à elle seule 119 744 entreprises privées formelles, soit

près de 57% de l'effectif total des entreprises dans toute l'île.

En termes de chiffre d'affaires et de valeur ajoutée, le niveau atteint

respectivement la somme de 5 908 milliards d'Ariary et 3 426 milliards d'Ariary

; soit 80% et 79% du total de l'ensemble du pays (INSTAT, 2006).

La Région d'Analamanga, faisant partie du triangle

laitier9, connaît également cette perturbation

localisée au niveau de la filière lait. En effet, depuis

l'année 2009, l'apparition de nombreux acteurs dans la production, la

collecte, la vente de lait et produits dérivés dans chaque coin

de rue a été constatée. Celle-ci s'est accompagnée

d'une explosion du secteur informel. De même, des entreprises de vente et

de distribution de divers intrants ont vu le jour. Une telle situation pourrait

avoir des effets tant bénéfiques que négatifs pour la

filière, pour la région elle-même, et pour l'ensemble de

l'économie du pays. Tout de même, il faut noter qu'Analamanga

jouit l'avantage du bon fonctionnement des services liés à la

filière (semence fourragère, produits prophylactiques et

vétérinaires, matériels, services

vétérinaires, vente et distributions, etc.). En particulier, elle

bénéficie aussi de l'importance du nombre des consommateurs

(INSTAT, 2006). Et bien que ces problèmes, relatifs à

l'environnement interne et externe, ont été dénotés

d'une part, et, que la Région de Vakinankaratra ait toujours tenu la

première place dans la production de lait et de ses produits

dérivés (80% de la production lait de Madagascar y provient)

(FERT, 2008), voire, qualifiée de « Région

laitière par excellence »(MAEP, 2004), d'autre part,

les entreprises de la Région d'Analamanga tentent elles aussi de trouver

leur place dans la filière, d'assurer la satisfaction de la demande sur

le marché, et d'apporter leur part dans le développement

économique. L'avenir de cette filière demande de grand effort de

la part de tous les acteurs et opérateurs; et de considérations

particulières pour de diverses conditions. Ces dernières sont

à la fois externes et internes. Ainsi, la problématique qui se

pose est la suivante : « Est-ce que les conditions internes et externes

dans lesquelles évoluent les entreprises de la filière lait de la

Région d'Analamanga sont favorables à leur développement ?

».

Cette problématique suscite les trois questions de

recherches suivantes :

· QR1 : Comment se présente la

situation globale des entreprises de la filière lait de la Région

d'Analamanga?

· QR2 : Quels sont les principaux

problèmes auxquels font face les entreprises de la filière lait

de la Région d'Analamanga?

· QR3 : Est-ce que la politique et les

structures de gestion, et d'appui mises en place

motivent les entreprises de

la filière lait, et leur permettent d'en tirer largement profit?

Le présent rapport se propose d'effectuer

« Le diagnostic des entreprises de la filière lait :

Défis, Opportunités et Perspectives »; dont

l'objectif global est de « Déterminer les conditions internes et

externes dans lesquelles évoluent les entreprises de la filière

lait de la Région d'Analamanga, afin de proposer des axes

stratégiques d'amélioration de ce secteur et de ces entreprises

».

Cet objectif global occasionne trois objectifs

spécifiques ; A savoir :

· OS1 : Proposer une typologie et une

caractérisation des entreprises de la filière lait de la

Région d'Analamanga.

· OS2 : Evaluer les problèmes

principaux auxquels font face les entreprises laitières de la

Région d'Analamanga

· OS3 : Identifier les politiques et

structures actuelles de gestion, d'appui de la filière sur les

entreprises.

Parallèlement à cela, dans cette étude,

trois hypothèses sont formulées.

· H1 : Les activités des

entreprises de la filière lait de la Région d'Analamanga sont

dominées par la transformation semi-industrielle10.

· H2 : La majorité des entreprises

de la filière lait de la Région d'Analamanga n'ont pas

accès à des financements et rencontrent encore des

difficultés sur le marché.

· H3 : Les politiques et structures

actuelles de gestion, d'appui répondent aux attentes des entreprises de

la filière lait de la Région d'Analamanga et contribuent

efficacement à l'amélioration de leur performance et à

l'atteinte de leurs objectifs.

Les résultats attendus s'énoncent comme suit:

· RA1 : Une typologie avec une

caractérisation des entreprises de la filière lait de la

Région d'Analamanga est élaborée.

· RA2 : Les principaux problèmes

rencontrés par les différents acteurs de la filière seront

mis en évidence.

· RA3 : Les différentes structures

juridiques et institutionnelles existantes seront identifiées.

Ce rapport est organisé en trois (3) parties. La

première partie expose les différents matériels et

méthodes développés au cours de la recherche, ainsi que

les démarches communes et relatifs à chaque hypothèse

formulée. La deuxième partie présente tous les

résultats relatifs au diagnostic effectué; entre autres, par

rapport à la situation globale des entreprises de la filière lait

à Analamanga, aux problèmes rencontrés suivant le type

d'activité de ces entreprises, et aux différentes institutions

publiques et privées qui interviennent dans la filière. La

troisième et dernière partie porte sur l'analyse de ces

résultats et la proposition de quelques solutions, suivant des

discussions et des recommandations en vue de l'amélioration de ces

entreprises et de la filière.

1 MATERIELS ET METHODES

1.1 Présentation de la zone d'étude : La

Région d'Analamanga

La Région d'Analamanga est située au centre de

Madagascar et héberge la Capitale de Madagascar, Antananarivo. Cette

dernière constitue la principale porte d'entrée du pays par voie

aérienne, en disposant de l'Aéroport International d'Ivato.

Compte tenu de sa situation géographique, la région ne dispose

pas d'ouverture sur la mer. Elle est délimitée au Nord par la

Région de Betsiboka, à l'Ouest par celle de Bongolava et d'Itasy,

à l'Est par celle d'Alaotra Mangoro et au Sud par celle

Vakinankaratra.

Analamanga s'étend sur une superficie de 17445

km2, soit environ 3% de la superficie de Madagascar. Elle constitue

l'une des 22 régions de Madagascar. Elle est composée de huit (8)

Districts (Ex-Fivondronana) et 134 communes ; et, dont le Chef-lieu est «

Antananarivo Renivohitra ».

Avec ses 2800000 habitants11, la Région

d'Analamanga abrite les 14% de la population nationale. Ladite population est

fortement concentrée dans la Capitale, laquelle abrite 39% de la

population de la région, et environ 5% de la population nationale. La

densité

2

globale de la population de la région est de l'ordre de

166 habitants au km , si la densité

2

nationale n'est que de 29 habitants au km . La

répartition inégale de la population de la

2

Région d'Analamanga se traduit par une densité de

8687 habitants au Km à Antananarivo Renivohitra, représentant

plus de 300 fois la moyenne nationale (MAEP, 2004).

Le tableau 1 suivant résume la présentation

administrative de la région.

11Estimation de la population en 2004 selon le

Recensement General de la Population et de l'Habitat ou RGPH de l'année

1993. Depuis, aucun recensement n'a été effectué

Tableau 1 : Présentation administrative de la

Région d'Analamanga

|

CHEF LIEU

|

Antananarivo Renivohitra

|

|

PROVINCE D'APPARTENANCE

|

Antananarivo

|

|

DISTRICTS (EX- FIVONDRONANA)

COMPOSANTS LA REGION

|

Antananarivo Renivohitra, Antananarivo Avaradrano,

Ambohidratrimo,

Ankazobe,

Manjakandriana,

Anjozorobe,

Andramasina,

Antananarivo Atsimondrano.

|

|

SUPERFICIE

|

17445 km2

|

|

ESTIMATION DE LA POPULATION

|

2 811 490

|

|

DENSITE DEMOGRAPHIQUE

|

166,3 habitants/km2

|

|

REGIONS LIMITROPHES

|

Betsiboka,

Alaotra-Mangoro, Vakinankaratra, Itasy,

Bongolava.

|

Source : INSTAT, 2004

Par ailleurs, l'activité économique de la

région est dominée par l'importance des entreprises individuelles

(91%) dans toutes les branches d'activités. L'agriculture, comme dans

l'ensemble de l'île, constitue l'activité principale de la

population rurale de la région. Les élevages bovin, porcin et

avicole représentent respectivement 8%, 17% et 9% du cheptel total de

Madagascar. La Région d'Analamanga, avec ses 2,8 millions d'habitant, et

plus particulièrement la partie "GRAND TANA " occupe une place

importante en termes de zone de consommation. Le marché est le lieu de

transactions entre producteurs, collecteurs, détaillants et

consommateurs. Les transactions portent sur tous les produits (agricole,

textile, métallurgie, etc.). Pratiquement, chaque commune a son

marché hebdomadaire. Les places de marché, outre leur rôle

économique, constituent également des lieux de rencontre pour la

population environnante (INSTAT, 2011).

1.2 Justification du choix de la filière lait et de

l'entité MDB

Le bouleversement de la filière lait concerne les

différents acteurs et intervenants en amont et en aval de celle-ci. Les

enjeux sont de caractère économique, mais également social

et sanitaire. Les yeux sont en permanence rivés sur la situation de

cette filière; particulièrement sur les entreprises

laitières, formelles et informelles, qui constituent les acteurs

principaux. Effectuer un diagnostic de ces entreprises a permis d'apporter une

contribution à leur amélioration, et à celle de la

filière. Ainsi, la collaboration et les expériences du

Malagasy Diary Board, le seul Groupement d'intérêt

Economique dans la filière, ont été très

bénéfiques dans la réalisation de ce diagnostic.

1.3 Démarches communes de vérification des

hypothèses

Pour la vérification des hypothèses, plusieurs

démarches ont été adoptées.

1.3.1 Documentation

Dans cette étape ont été

effectuées des études bibliographiques et webographiques par le

biais de consultations de différents ouvrages et revues scientifiques

auprès du centre de documentation et d'information (CDI) de l'ESSA, du

CITE Ambatonankanga, de l'INSTAT, du centre de documentation du

Ministère de l'agriculture à Anosy , du centre de documentation

du Ministère de l'Elevage à Ampandrianomby, et des sites internet

concernés.

L'ensemble des documents porte sur la filière lait, les

activités d'élevage de bovins et de vaches laitières, de

collecte, de transformation, et de la commercialisation des produits laitiers.

Différentes études, politiques, etc. mis en oeuvre durant

plusieurs années y ont été également

consultées.

1.3.2 Echantillonnage

Tout d'abord, l'échantillonnage a touché

exclusivement les entreprises formelles dans la filière lait, dont la

liste disponible n'a été accédée qu'auprès

du Malagasy Dairy Board.

1.3.2.1 Définition de la population

étudiée

La principale population étudiée est

composée de trois types d'acteurs majeurs de la filière lait :

des éleveurs, des transformateurs et des collecteurs de lait (Cf. Annexe

IV). Ces entreprises ont été choisies parmi la liste des acteurs

membres du Malagasy Dairy Board (MDB) ; le seul Groupement

d'Intérêt Economique (GIE)12 existant, qui regroupe les

acteurs formels de la filière. Par ailleurs, d'autres entités et

personnes ressources ont été consultées pour l'obtention

d'informations complémentaires et supplémentaires sur tout ce qui

touche la filière (Cf. Annexe V).

Le tableau 2 suivant résume l'ensemble de

l'échantillonnage.

Tableau 2 : Définition de la

population

|

Problèmes posés

|

ELEMENTS D'ETUDE

|

Unité d'échantillonnage

|

|

Déterminer la situation et

les

caractéristiques des entreprises

|

Chef de l'entreprise et/ou le Responsable de l'entreprise

|

Entreprises dans la filière

|

|

Obtenir des informations sur les

entités d'appui

et

d'encadrement existantes

|

Responsable des entités d'appui et d'encadrement : MDB,

LOL, Bureau de l'Elevage (BUREL), Direction Interrégionale de

l'élevage (DIREL), etc.

|

Entités d'appui et d'encadrement de la filière

|

|

Recueillir des informations sur

les normes mises en place

et

leur application

|

Personnes ressources sur la normalisation de la filière

lait et ses dérivés

|

Bureau des Normes de Madagascar (BNM), LOL, etc.

|

Source : Auteur, 2012

1.3.2.2 Méthode d'échantillonnage et

justifications

La population qui a fait l'objet de l'étude est

constituée par des entreprises formelles membres du Malagasy Dairy

Board (MDB) de la Région d'Analamanga.

12Un groupement d'intérêt

économique (GIE) est un groupement doté de la

personnalité morale qui permet à ses membres (qui doivent

être au minimum deux) de mettre en commun certaines de leurs

activités afin de développer, améliorer ou accroître

les résultats de celles-ci, tout en conservant leur

individualité. Il s'agit d'une structure intermédiaire entre la

société et l'association.

a. Choix de l'échantillon d'entreprises

Toutes les 35 entreprises fonctionnelles de la Région

d'Analamanga membres du MDB, composées d'éleveurs, de

transformateurs, d'éleveurs-transformateurs et de collecteurs, ont

été retenues à partir de la méthode de choix

d'échantillonnage de Benoît Le Maux13 basée sur

la formule suivante:

Où :

N : population mère.

n' : taille de l'échantillon finale, après

correction pour une population en deçà de 100.000. n : taille de

l'échantillon sans correction, avec :

2 p ( - p)

e2

???? =

e : marge d'erreur (e = 5%), à un seuil de confiance de

95%.

t : constante issue de la loi normale selon le seuil de

confiance (en général 95% et z=1,96). p : pourcentage d'individus

qui présentent le caractère observé. (Le Maux, 2009)

Ainsi, suivant ce formule, 35 entreprises sur les 35 membres

de la MDB de la Région d'Analamanga) a été retenu, dont 30

entreprises ont été pratiquement enquêtées

(généralement, du fait de l'indisponibilité du Responsable

de l'entreprise).

b. Choix de l'échantillon de personnes ressources

L'échantillonnage de jugement « A PRIORI

» a été adopté pour le choix des personnes

ressources. Cette méthode consiste à sélectionner des

individus dont on pense pouvoir être détenteurs d'informations

cruciales pour l'étude avant de les interroger. Pour ce faire, on peut

considérer des individus, apparemment représentatifs de la

population étudiée, ou encore des personnes supposées

« expertes » dans le domaine étudié. Cette

méthode d'échantillonnage est utile dans le cadre exploratoire.

Le fait d'utiliser des « experts » permet même une plus grande

richesse des informations obtenues.

13 Statisticien ayant développé une

méthode d'échantillonnage et d'enquête.

1.3.3 Enquête formelles

1.3.3.1 Elaboration des questionnaires

Des questionnaires ont été

préétablis avant de mener une descente sur terrain. Ils ont

été précisément élaborés en fonction

des types d'acteurs (éleveur, transformateur, collecteurs) et de la

nature de l'information requise, de manière à permettre un

entretien guidé (Cf. Annexe VI).

1.3.3.2 Descente sur terrain

Des entretiens renforcés par des descentes sur terrain

ont été effectués auprès des responsables des

entreprises, ainsi que sur les lieux d'implantation des fermes et/ou des

unités de transformation pour les éleveurs et les

transformateurs. Cette démarche a permis d'avoir une vision plus

synoptique sur ces entreprises. Ces dernières sont réparties dans

les Districts de la Région d'Analamanga.

1.4 Démarche spécifique à chaque

hypothèse

La vérification des trois hypothèses posées

au début de ce travail s'est concrétisée suivant des

démarches spécifiques.

1.4.1 Démarche de vérification de

l'hypothèse 01 : « Les activités des entreprises de la

filière lait de la Région d'Analamanga sont dominées par

la transformation semiindustrielle »

Pour la vérification de la première

hypothèse, deux démarches ont été menées.

1.4.1.1 ANALYSE DE DONNEES : Traitement sous XLSTAT

Les entreprises de la filière lait sont

catégorisées suivant une typologie, avec comme outil

utilisé l'analyse des données.

L'analyse de données sur XLSTAT permet de mettre sur

pieds une typologie des entreprises de la filière lait à

Analamanga. Les variables utilisées sont relatives au milieu interne

à l'entreprise, et à son milieu externe, à savoir le

statut juridique, le nombre d'employés, le chiffre d'affaires, les

Moyens de production, etc. (Cf. Annexe VII).

Ainsi, quatre traitements ont été

effectués.

a. Classification Hiérarchique Ascendante (CHA)

Il s'agit d'une méthode de classification automatique

qui vise à répartir n individus (à partir d'un

ensemble ?) caractérisés par p variables

X1, X2, ..., Xp en un certain nombre m de classes aussi

homogènes que possible. Un « dendrogramme » ou « arbre

» représentant la hiérarchisation des individus suivant des

classes, est construite à l'issue de ce traitement. Cette classification

se complète avec la méthode de K-means ci-après.

b. Nuée dynamique (K-means)

Le traitement en K-means permet également de regrouper

toutes les variables codées en classes. De ce fait, après avoir

obtenu la classification par la méthode de CHA, on procède au

classement14, afin de définir les typologies (type 1, type 2,

etc.) de chacun des individus.

c. Analyse Factorielle Discriminante (AFD)

Cette analyse a pour objectif de déterminer la

contribution des chacune des variables par rapport à d'autres. Le

traitement s'effectue de manière continue jusqu'à l'obtention

d'une matrice de confusion pour l'échantillon d'estimation avec un total

de 100%.

d. Analyse des Composantes Principales (ACP)

Il s'agit d'un traitement qui permet de mettre en valeur les

interdépendances entre les différentes variables sur un graphe.

Les corrélations peuvent être positives ou négatives.

e. Analyse des composantes multiples (ACM)

Elle traite les variables quantitatives et qualitatives.

L'objectif est de déterminer la typologie pour chaque variable

grâce à un graphe. Les variables qui se trouvent à

proximité d'une des typologies (type 1, type 2, type 3) appartiennent

à cette typologie elle-même.

1.4.1.2 Caractérisation selon le type

d'activitéCette partie permet de donner des informations de

manière complémentaire aux

typologies obtenues, mais suivant les types d'activité

principaux de la filière (élevage, transformation, collecte).

1.4.2 Démarche de vérification de

l'hypothèse 02 : « La majorité des entreprises de la

filière lait de la Région d'Analamanga n'ont pas accès

à des financements et rencontrent encore des difficultés sur le

marché »

Le diagramme de Pareto est un outil statistique qui permet

d'identifier l'importance relative d'une catégorie de

phénomènes dans une liste d'enregistrements, en comparant leur

fréquence d'apparition. Il permet de les classer par ordre d'importance,

et de déterminer par la suite les priorités d'actions à

mettre en oeuvre.

Un diagramme de Pareto est généralement

présenté sous forme d'histogramme en colonne. Les

catégories sont affichées en abscisses, par ordre

décroissant de fréquence. Le nombre d'apparition est

indiqué sur l'axe des ordonnées. Une courbe en ligne contenant

les valeurs cumulées complète le diagramme.

Pour la présente étude, le diagramme classe les

différents problèmes (auxquels font face les entreprises) par

type d'activité et suivant leur degré d'importance. Une

hiérarchisation de ces problèmes permettra alors de se consacrer

à l'essentiel.

1.4.3 Démarche de vérification de

l'hypothèse 03 : « Les politiques et structures actuelles de

gestion, d'appui répondent aux attentes des entreprises de la

filière lait de la Région d'Analamanga, et contribuent

efficacement à l'amélioration de leur performance et à

l'atteinte de leurs objectifs »

Le diagramme de Venne est un outil qui permet d'identifier les

différentes institutions (publiques et privées) qui

opèrent dans la filière lait et ont des impacts directs et/ou

indirects sur les entreprises. Ce diagramme se présente sous forme de

cercles dont chacun représente les différentes institutions et

leur domaine d'intervention.

1.5 Limites du travail

L'accomplissement de ce travail a fait face à quelques

problèmes relatifs aux entreprises elles-mêmes, d'une

manière générale. En effet, certaines d'entre elles font

preuve de grande méfiance en ce qui concerne les entretiens et/ou

visite, tout particulièrement au niveau de leur unité de

transformation (particulièrement, pour les transformateurs) pour

diverses raisons. Ainsi, quelques refus (de visite et/ou voire d'entretien) ont

eu lieu. Pour d'autres cas, quelques entreprises n'ont pas pu être

incluses dans l'enquête du fait de l'indisponibilité des

Responsables. Finalement, sur les 35 entreprises formelles membres du MDB, 30

ont été pratiquement enquêtées.

1.6 Chronogramme des activités

Les étapes et activités lors de

l'élaboration de ce présent rapport ont été

menées suivant un chronogramme bien défini.

Le tableau 3 suivant représente le chronogramme des

différentes étapes et activités

menées.

Tableau 3 : Chronogramme des

activités

|

Années

|

2011

|

2012

|

|

Activités

|

Nov.

|

Déc.

|

Jan.

|

Fév.

|

Mar.

|

Avr.

|

Mai

|

Jui.

|

|

Documentation

|

|

|

|

|

|

|

|

|

|

Elaboration du protocole de recherche

|

|

|

|

|

|

|

|

|

|

|

Elaboration des questionnaires

|

|

|

|

|

|

|

|

|

|

Enquête auprès des Entités travaillant dans

la filière

|

|

|

|

|

|

|

|

|

|

|

|

Descente sur terrain

|

|

|

|

|

|

|

|

|

|

Traitement

|

|

|

|

|

|

|

|

|

|

Rédaction

|

|

|

|

|

|

|

|

|

|

Correction

|

|

|

|

|

|

|

|

|

|

|

Soutenance

|

|

|

|

|

|

|

|

|

|

2 RESULTATS

Trois (03) résultats ont été obtenus au

cours de la réalisation de ce travail (Cf. Annexe VIII).

2.1 Situation globale des entreprises dans la

filière lait

Le premier résultat révèle la situation

des entreprises formelles de la filière lait dans la Région

d'Analamanga. Ainsi, d'une part, une typologie est mise sur pieds à

partir des différentes variables déterminant les entreprises. Et,

d'autre part, conjointement à cette typologie, cette situation des

entreprises est décrite en fonction de chaque type d'activité

dont l'élevage, la transformation et la collecte. Mais avant de

présenter ces trois typologies, il importe de mettre en évidence

les relations existantes entre chaque variable.

2.1.1 Corrélations entre les variables

Afin d'avoir une idée sur les corrélations entre

les différentes variables caractéristiques des entreprises, le

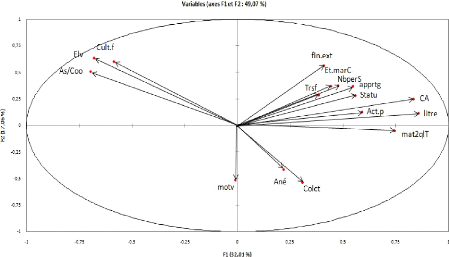

traitement par ACP a donné le graphe 1 ci-dessous.

Graphe 1: Corrélation entre les variables

caractéristiques des entreprises laitières

(Les variables en abrégées sont

détaillées dans l'annexe VII.) Ainsi, d'après ce graphe

:

· Le recours aux financements extérieurs «

fin.ext », l'étendue du marché « Et.marC », la

pratique de l'activité de transformation « trsf », le nombre

de personnel « Nbpers », le niveau d'apprentissage de

l'activité « apprtg », le statut de l'entreprise « statu

», le chiffre d'affaires « CA », le fait de pratiquer

l'activité (élevage, transformation, collecte) comme une

activité principale « Act.p », la quantité quotidienne

de lait traité « litre » , et éventuellement la

présence de matériel de qualité sont fortement

corrélés.

· La pratique de l'activité d'élevage de

bovin laitier « Elv », la pratique de la culture fourragère

« Cult.f » et l'adhésion dans une association ou

coopérative « As/Coop » sont également en

corrélation positive.

· L'année à laquelle les entreprises ont

débuté leur activité «Ané » n'est en

corrélation positive qu'avec l'activité de collecte « Colct

».

· Les motivations « motv » pour la pratique des

activités (élevage, transformation, collecte) est en

corrélation négative avec le reste des variables.

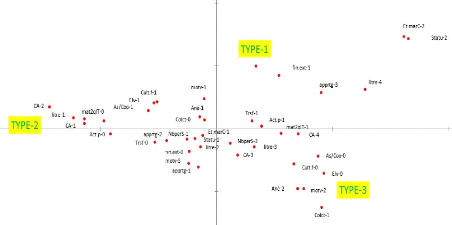

2.1.2 Typologie des entreprises

Le traitement des variables (Cf. Annexe IX et Annexe X) a pu

classer les entreprises en trois types représentés par le graphe

2 ci-dessous.

Graphe 2 : Typologie des entreprises

Source : Auteur, 2012

(Les variables en abrégées sont

détaillées dans l'annexe VII.) Chacune des typologies a sa propre

caractéristique.

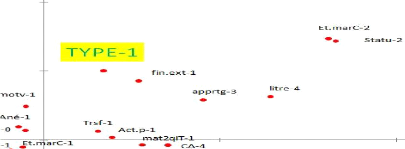

2.1.2.1 Typologie 01 : Entreprises de transformation Le

graphe 3 suivant illustre la première typologie.

Graphe 3 : Typologie 01(Entreprises de

transformation)

Source : Auteur, 2012

(Les variables en abrégées sont

détaillées dans l'annexe VII.)

La première typologie « TYPE 1 »

regroupe les entreprises orientées vers la transformation (Cf.

Annexe XI).

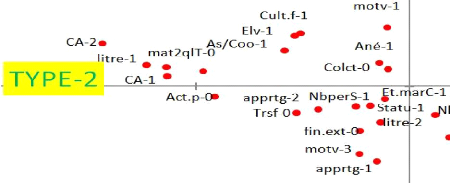

2.1.2.2 Typologie 02 : Entreprise d'Elevage

La seconde typologie est représentée par le graphe

4 suivant.

Graphe 4 : Typologie 02 (Entreprise

d'Elevage)

Source : Auteur, 2012

Cette deuxième typologie touche majoritairement les

entreprises qui pratiquent l'élevage (Cf. Annexe XI).

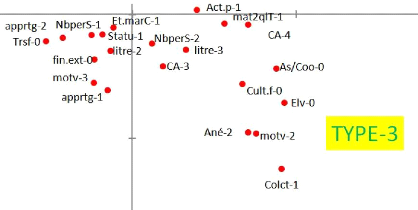

2.1.2.3 Typologie 03 : Entreprise de Collecte de lait

Enfin, la troisième typologie est définie par le

graphe 5 ci-dessous.

Graphe 5 : Typologie 03 (Entreprise de Collecte de

lait)

Source : Auteur, 2012

(Les variables en abrégées sont

détaillées dans l'annexe VII.)

Cette dernière typologie porte sur les entreprises de

collecte de lait (Cf. Annexe XI).

2.1.2.4 Récapitulation et comparaison des trois

typologies

Afin de mieux cerner les trois typologies, le tableau 4 suivant

relate les points essentiels et distinctifs de chacune d'elles.

Tableau 4 : Tableau récapitulatif et

comparatif des trois typologies

|

VARIABLES

|

TYPOLOGIES

|

|

Typologie I

|

Typologie II

|

Typologie III

|

|

Activités

|

Transformation

|

Elevage

|

Collecte

|

|

Quantité de lait traité

|

+++

|

++

|

++

|

|

Matériels de qualité

|

++

|

+

|

+++

|

|

Chiffre d'Affaires

|

+++

|

+

|

++

|

|

Marché

|

+++

|

++

|

++

|

Source : Auteur, 2012

Avec :

+ : Faible

++ : Moyen

+++ : Fort

Brièvement, la première typologie

(transformation) est caractérisée par la quantité de lait

traitée quotidiennement très élevée, par un chiffre

d'affaires élevé, et par un marché très

élargi. La seconde typologie (élevage) est définie par le

manque ou l'absence de matériels de qualité et par un faible

chiffre d'affaires. Et, la dernière typologie (collecte) est

marquée par un chiffre d'affaire très élevé.

2.1.3 Caractérisation selon le type

d'activitéLes activités, selon qu'elles soient élevage de

bovin laitier, transformation de lait et

ses produits dérivés, et collecte de lait, ont

leurs propres caractéristiques qui sont complémentaires aux

informations obtenues grâce aux trois typologies

précédentes. Bien que certaines entreprises pratiquent deux

activités à la fois (élevage et transformation), la

caractérisation se fera selon les trois types d'activités

pré-cités, afin de mieux mettre en évidence les traits

caractéristiques de chacunes des activités.

Le graphe 6 suivant donne une vision detaillée sur la

proportion des différentes activités exercées par les

entreprises enquêtées.

Graphe 6 : Types d'activités des

entreprises

10%

30%

Types d'activités des entreprises

27%

33%

Elevage

Transformation

Collecte

Elevage + Transformation

Source : Auteur, 2012

Les activités d'élevage et de transformation

sont à proportion plus ou moins égale (33% et 27%). 30% des

entreprises associent les deux activités. Enfin, celles qui pratiquent

l'activité de collecte de lait représentent les 10%.

2.1.3.1 Eleveurs

Les éleveurs (au nombre de 19), qui ont fait l'objet

d'étude, possèdent un cheptel variant de 1 à 130

têtes de bovin laitier15. Ils sont majoritairement

formés d'entreprises individuelles dans 95% des cas (excepté le

CFP Bevalala) ; et, pratiquent l'élevage du type semi-extensif. Les

races utilisées sont, en général, formées de Pie

Rouge Norvégienne (Cf. Annexe XII), d'Holstein (Cf. Annexe XIII), et de

demi-sang. Certains éleveurs se consacrent exclusivement à une

seule race (Holstein, Pie Rouge Norvégienne, ou Demi-sang), tandis que

d'autres possèdent des races variées.

Le graphe 7 ci-après résume la proportion des

races bovines au niveau de ces

éleveurs.

15 Le prix d'achat d'une vache laitière est de

3.000.000Ar en moyenne.

Graphe 7 : Races de bovins laitiers

27%

RACES DES BOVINS LAITIERS

8%

65%

Pie Rouge Norvégienne Holstein

Demi-sang

Source : Auteur, 2012

Ainsi, les éleveurs sont plus tournés vers la

race Pie Rouge Norvégienne. La race Holstein tient la deuxième

place. Et, seuls quelques éleveurs disposent de la race « demisang

».

Par ailleurs, 95 % des éleveurs pratiquent la culture

fourragère. Toutefois, 53 % d'entre eux ont recours à l'achat de

fourrage (de façon permanente ou saisonnière) à un prix

qui varie de 50Ar à 200Ar le kilo ; dont la provenance est, en

générale, à proximité de l'implantation de leur

ferme, faisant l'objet d'une livraison ou de déplacement (rayon de 5km

au maximum ; sauf pour un seul éleveur qui se rends hebdomadairement

jusqu'à Ambatolampy pour en acheter).

En ce qui concerne les services vétérinaires,

certains éleveurs peuvent avoir accès soit à des

vétérinaires, inséminateurs, techniciens, etc. mandataires

(63%) ou privés (37%). La reproduction se fait souvent par

insémination artificielle (90%). Mais, un petit nombre d'éleveurs

optent quelque fois pour la monte naturelle (10%), indépendamment de la

race des bovins. En outre, les éleveurs ne font face à des

problèmes de maladies importants. Cependant, 68% des éleveurs

enquêtés affirment avoir recours à la pratique de soins et

services vétérinaires par eux-mêmes de temps en temps

(vaccination, soins et traitement).

Enfin, la production varie de 3 litres à 25

litres/vache/jour en moyenne. Cette production n'est pas forcement fonction de

la race ; mais, est plutôt dépendante de la situation de

l'entreprise elle-même (quelques éleveurs de Pie Rouge et/ou

d'Holstein ont une

production de 3 litres à 8 litres/vache/jour). Ainsi,

ces entreprises produisent une quantité de 10 à 650 litres par

jour ; dont 53% pratiquent, en même temps, la transformation de la

totalité ou d'une partie de leur production (parfois en yaourt et/ou en

fromage). Pour le lait (dont le prix de vente est en moyenne 1.200Ar), la

clientèle touche plus les consommateurs directs, les transformateurs et

les collecteurs. De ce fait, le marché reste local ; voire, la plupart

arrive à écouler leur produit juste dans leur village

d'implantation.

2.1.3.2 Collecteurs

Trois entreprises individuelles formelles membres du MDB dans

la Région d'Analamanga ont été enquêtées. Une

de ces entreprises arrive à collecter 600 litres/jour (à

Antsirabe et à Ambohibary, auprès de FIFAMANOR et quelques

éleveurs). Tandis que les deux autres effectuent une collecte de 150

litres et 300 litres/jour à Ambohibary et Manjakandriana (tous,

auprès des éleveurs). Le prix d'achat du lait varie de 900Ar

à 1.008Ar, dont la plupart des fournisseurs est fixe. Un contrôle

de la qualité du lait est constamment effectué par ces

collecteurs au moment de l'achat.

Par ailleurs, le lait est transporté soit dans des

bidons en aluminium d'une capacité de 25 litres chacun16 (par

le moyen de voiture personnelle), soit dans du camion frigorifique. Le type de

clientèle diffère selon l'entreprise. La plupart des cas, il est

constitué de client avec un fort pouvoir d'achat

(viennoiseries/pâtisseries/salons de thé/... de renom, grands

restaurants, grandes surfaces, etc.) ; et rarement, de gargotes, de

particuliers, de petits transformateurs, etc. Le prix de vente du litre du lait

se trouve, ainsi, entre la fourchette de 1300Ar à 1500Ar. Les

collecteurs se chargent eux-mêmes de la livraison du lait auprès

des clients.

Enfin, ces collecteurs sont équipés de

matériels plus modernes (bidons, voitures, tanks d'une capacité

de plus de 400 litres, camion frigorifique, etc.).

2.1.3.3 Transformateurs

Les entreprises qui pratiquent l'activité de

transformation sont composées d'entreprises individuelles à 84%;

dont, pareillement aux éleveurs précédents, 53% pratiquent

en même temps l'activité de l'élevage (en parallèle

avec l'activité de transformation). Ainsi,

16 Bidons vendus par MDB, qui ont fait l'objet d'une

réduction de prix.

ces « éleveurs-transformateurs » se suffisent

à utiliser le lait produit au niveau de leurs fermes dans la

transformation, sans avoir recours à l'achat de lait provenant de

l'extérieur.

Pour le reste des transformateurs, le lait traité est

d'origines variées : généralement d'éleveurs dans

les environs (rayon de 10 km), et de collecteurs (localisés à

Anosy ou de ceux du MDB). Le prix d'achat du lait varie entre 800Ar à

1400Ar par litre (fonction de la provenance et de la qualité du lait).

Pour cela, le responsable de l'entreprise effectue des déplacements pour

trouver le lait et/ou se fait livrer par des fournisseurs plus ou moins fixes.

Des tests (Cf. Annexe XIV) sont à chaque fois effectués pour

s'assurer de la qualité de lait.

En ce qui concerne la transformation, la quantité de

lait traité varie de 12 litres à 650 litres par jour ; les

produits de transformation sont très variés (lait

pasteurisé, yaourt fait maison, yaourt parfumé, yaourt à

boire, fromage à pâte dur, ricotta17,

mozzarella18, reblochon19, fromage fondu, beurre,

crème fraîche, glace, etc.). 75% de ces entreprises exercent la

transformation artisanale.

Enfin, le type de clientèle est aussi très

varié (selon l'entreprise et le type de produit) : consommateurs

directs, démarcheurs, épicerie, gargote, grande surface,

restaurant, pizzeria, etc. Le marché est, ainsi,

généralement limité dans la Région d'Analamanga.

Seules, 10% des entreprises arrivent à étendre leur marché

dans d'autres régions.

17Fromage (frais et à pâte fraîche)

italien.

18 Fromage de consistance molle et élastique

(frais et à pâte fraîche), d'origine italienne.

19 Fromage à pâte molle et à

croûte lavée de Savoie, en Rhône Alpes.

2.2 Principaux problèmes rencontrés par les

différents acteurs de la filière lait

Les entreprises de la filière lait font face à

des problèmes de nature diverse, qui entravent à leur

développement. Ces obstacles se diffèrent selon le type

d'activité des entreprises.

2.2.1 Eleveurs

Le graphe 8 ci-après illustre, de manière

hiérarchique, les problèmes auxquels font face les

éleveurs.

Graphe 8 : Principaux problèmes

rencontrés par les éleveurs

Diagramme de Pareto (Eleveurs)

Problèmes

Catégories Cumul Limite

Pourcentage cumule (%)

100

80

40

60

20

0

Source : Auteur, 2012

Ainsi, la question financière et celle qui a rapport

aux services vétérinaires sont les problèmes majeurs des

éleveurs de bovin laitier de la région (toutes les deux ont une

proportion de 23%). En effet, à part le problème de

trésorerie, 70% des éleveurs se suffisent à

l'autofinancement et affirment n'avoir jamais eu recours à des

financements extérieurs. Quant aux services vétérinaires,

certains font des réclamations sur les difficultés d'accès

à ces services, l'insatisfaction par rapport à ces services, et

le coût élevé des prestations. De ce fait, 80% des

éleveurs affirment prendre eux-mêmes l'initiative d'effectuer

certains soins vétérinaires (mesures prophylactiques et

vaccinations, traitement de maladies, etc.).

font appel à des fournisseurs de fourrage (ou optent

à la collecte de fourrage sauvage), de manière saisonnière

ou permanente. Pour les matériels, les problèmes touchent le plus

ceux pour le stockage et le transport du lait.

En troisième rang (11%) se trouvent les

difficultés liés au manque d'espace (pour l'élevage et la

culture de fourrage, particulièrement). Enfin, 9% des problèmes

concernent la non-maîtrise des techniques (surtout, zootechnique comme

l'alimentation, la conduite d'élevage, la détection de la

chaleur, etc.).

2.2.2 Collecteurs

Pour les collecteurs, trois problèmes majeurs sont mis en

évidence par le Diagramme de Pareto selon le graphe 9

ci-après.

Graphe 9 : Principaux problèmes

rencontrés par les collecteurs

Diagramme de Pareto (Collecteurs)

|

Pourcentage cumule (%)

|

100 80 60

|

|

|

|

|

|

|

|

|

|

Catégories Cumul

Limite

|

|

|

|

|

|

40 20 0

|

|

|

|

|

|

|

|

|

Materiel Financement Concurrence

Problèmes

Source : Auteur, 2012

Ainsi, le premier problème se trouve au niveau des

matériels (50%). Effectivement, la capacité de collecte est

limitée du fait de l'insuffisance de matériels plus modernes,

malgré les efforts des collecteurs.

Enfin, la concurrence se trouve en dernier lieu (17%).

2.2.3 Transformateurs

Les transformateurs ont des problèmes spécifiques

à eux également. Le Diagramme de Pareto a donné le graphe

10 ci-après.

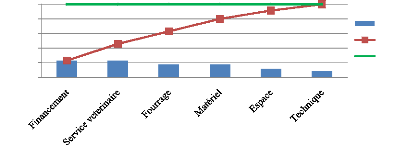

Graphe 10 : Principaux problèmes

rencontrés par les transformateurs

Diagramme de Pareto (Transformateurs)

|

Pourcentage cumule (%)

|

100

80

|

|

|

|

|

Catégories Cumul Limite

|

|

|

|

|

|

60 40 20 0

|

|

|

|

|

|

|

|

|

Financement Matériel Matière Concurrence Espace

première

Problèmes

Source : Auteur, 2012

En premier lieu, 43% des problèmes concernent le

financement (seulement, 37% des transformateurs affirment avoir eu recours

à des financements extérieurs comme les IMF, et Banque primaire).

La question des matériels se trouve en seconde place (30%).

Effectivement, faute de matériels plus modernes, la capacité de

production est limitée.

Par ailleurs, 11% des problèmes se trouve au niveau de la

matière première (lait surtout). Ces problèmes concernent

l'approvisionnement en quantité et en qualité de lait

quisont très variables suivant la saison et/ou le

fournisseur.

En outre, les difficultés face à la concurrence

occupent 8% des problèmes (surtout vis-à-vis de la

prédominance des acteurs informels). Enfin, pareillement, le

problème d'espace pour élargir l'activité est

dénoté (8%).

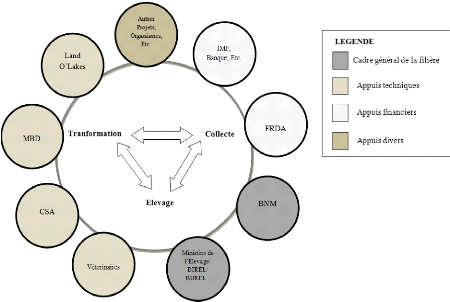

2.3 Différents structures juridiques et

institutionnelles existantes

Les différentes institutions publiques et privées,

ainsi que les différentes structures d'appui qui interviennent dans la

filière sont représentées dans le graphe 11 ci-dessous.

Graphe 11 : Diagramme de VENNE des institutions

existantes

Source : Auteur, 2012

Ainsi, plusieurs institutions publiques et privées

interviennent dans la filière lait actuellement. Les interventions de

chacune d'elles sont résumées dans le tableau 5 suivant.

Tableau 5 : Institutions et leurs

interventions

|

INTERVENTIONS

|

INSTITUTIONS

|

DESCRIPTIONS

|

|

Cadre général de la

filière

|

Ministère de

l'Elevage/

DIREL20/

BUREL21...

|

Intervention de l'Etat : effectuée par la Direction

Interrégionale de l'élevage ou DIREL, à travers le

BUREL.

|

|

BNM22

|

Entité oeuvrant dans la normalisation, dont celle de la

filière lait.

|

|

Appuis techniques

|

MBD

|

Groupement d'intérêt économique (GIE)

regroupant les acteurs de la filière lait

à

Madagascar.

|

|

Land O'Lakes

|

Objectifs principaux: Amélioration de l'efficience

de

la production lait et de la qualité du lait le long

de la

filière - Renforcement du système de

commercialisation, des producteurs aux

consommateurs.

|

|

CSA23

|

Raison d'être : Pallier au déficit de services

aux agriculteurs- Harmoniser les interventions dans le monde rural dans le

contexte du désengagement de l'Etat, de la décentralisation et de

la faiblesse actuelle de l'offre privée.

|

|

Vétérinaires

|

Services auprès des éleveurs par des

vétérinaires mandataires et privés.

|

|

Appuis financiers

|

FRDA24

|

Récemment, collaboration étroite avec le MDB

pour financer les activités des acteurs membres de la Région

d'Analamanga.

|

|

Banques, IMF,

Etc.

|

Financement des activités Agricoles (dont celle de la

filière lait).

|

|

Appuis divers

|

Autres Projets,

Organismes, Etc.

|

Intervention partielle ou en totalité dans la

filière

lait (comme Le FIFAMANOR : procure des

semences fourragères et génétiques, des

formations, des services vétérinaires, etc.

aux

éleveurs).

|

Source : Auteur, 2012

20Cf. Annexe XV 21Cf. Annexe XVI

22Cf. Annexe XVII 23Cf. Annexe XVIII 24 Cf.

Annexe XIX

3 DISCUSSIONS ET RECOMMANDATIONS

Devant ces résultats, il importe d'effectuer une

analyse de la situation existante et d'avancer des points de vue personnels par

rapport à différents points. Ainsi, cette partie consiste

à faire des discussions relatives à ces résultats et au

thème de cette étude ; et, par la suite, de présenter des

recommandations.

Toutefois, bien que la principale population a

été cadrée au niveau des membres du MDB de la

Région d'Analamanga, les entretiens auprès de plusieurs personnes

ressources (des Responsables au sein du MDB, du LOL, du BUREL, de la DIREL, du

Ministère de l'Elevage, etc.) ont permis d'élargir le champ de

discussions et de recommandations.

3.1 DISCUSSIONS

A partir de la situation globale des entreprises, les

problèmes rencontrés par les acteurs, et les institutions

travaillant dans la filière, il s'avère nécessaire

d'analyser les relations de causalité existantes avec ces

résultats.

3.1.1 Situation globale des entreprises

3.1.1.1 Domination des entreprises individuelles: Cas

typique des entreprises malagasy

La domination des entreprises individuelles dans la

filière lait (93%) constitue un cas similaire à la situation

globale des entreprises à Madagascar25. Souvent, le nombre de

personnel est limité à un effectif moyen de 5 salariés par

entreprise (sauf pour le CPF Bevalala et la Hutte Canadienne). Cependant, il

faut noter le statut de l'entreprise ne définit pas forcément sa

performance ni son professionnalisme (Cf. graphe 1) ; parce qu'il s'agit

seulement des lois et règlements qui régissent la

société. En effet, par exemple, 76% des entreprises tous statuts

confondus réalisent un chiffre d'affaires qui varie de 2 000 000Ar

à plus de 20 000 000Ar par mois.

3.1.1.2 Importance des Projets et des organismes d'appuiLa

spécialisation dans la filière est, par ailleurs, très

variée. A part la formation

octroyée par le MDB et le LOL,

l'apprentissage s'est fait soit grâce aux expériences

2598,2% des entreprises à Madagascar sont

inscrites en tant qu'entreprises individuelles.(INSTAT, 2006)

antérieures (60%), à documentation à 10%

(livre, internet), à des formations spécialisées à

30% (Bevalala, étude à l'extérieur, ESSA, etc.), ou

seulement à la formation du MDB et/ou LOL. Certes, les entreprises qui

ont bénéficié de formation spécialisée ont

normalement plus d'avantages ; Toutefois, la performance et le

professionnalisme de l'entreprise ne sont non plus forcément fonction de

cette nature de l'apprentissage. Du moins, les interventions du MDB et LOL ont

des impacts palpables sur la compétence26 et la

capacité27 de l'entreprise (apprentissage et/ou

renforcement).

Depuis le désengagement de l'Etat, l'économie

dépend en grande partie de l'efficacité du secteur privé ;

secteur qui constitue le moteur de développement. La présence de

nombreux projets et institutions (MDB, LOL, CSA,..., et récemment le

FRDA) représente des opportunités pour ces entreprises de la

filière lait.

3.1.1.3 Filière lait : une filière

rémunératrice

La plupart des entreprises pratique leur activité comme

source de revenu principale. Ceci explique surement que les activités de

la filière lait sont très profitables (génèrent un

chiffre d'affaires d'une valeur de 7100000Ar/mois/entreprise, en moyenne) ; du

moins, si l'on se réfère au Salaire Minimum Interprofessionnel de

Croissance ou SMIC28 actuel qui est à 100000Ar. Seulement 30%

des entreprises, dont la majorité pratique l'élevage : 78%,

exercent leur activité en second rang. Il s'agit, en grande partie,

d'Agriculteurs qui pratiquent l'activité agricole en premier lieu avant

l'élevage. La plupart des entreprises sont caractérisées

par un chiffre d'affaires largement inférieur à 1 000 000Ar.

Tout au moins, la majorité des entreprises de la

filière lait étudiée semble «

viable29 », si l'on se réfère

à la durée d'existence(en moyenne, 12 ans), à la

quantité quotidienne de lait traité (en moyenne, 169 litres/jour)

et aux chiffres d'affaires mensuels générés (en moyenne, 7

100 000Ar/mois). Et, bien que certaines d'entre elles rencontrent des

difficultés comme une très faible capacité de production,

des matériels rudimentaires, etc., elles continuent d'exercer

l'activité du fait de la perpétuelle demande sur le

marché. D'ailleurs, si ces entreprises ont affirmé, à

l'unanimité, ne pas avoir de problème à écouler

26Capacité à remplir une fonction ou

à effectuer certaines tâches.(Microsoft Corporation, 2009)

27 Potentiel de production. (Microsoft Corporation, 2009)

28Rémunération minimale garantie

à tout travailleur.

29De nature à se développer ou

prospérer de manière durable.(Microsoft Corporation, 2009)

leurs produits, c'est parce que leur capacité de

production est encore limitée pour satisfaire la demande (nombre de

cheptel limité, fourrage limité, faute de matériels de

qualité, etc.). Cette faible production par rapport à la

concentration des principaux consommateurs à Analamanga conduisent

à la restriction du marché au sein de cette région

elle-même (pour 93% des entreprises).

Enfin, la vue des sociétés

bénéficiaires ont poussé des opérateurs

économiques à s'aventurer ou à investir dans la

filière, espérant réussir en profitant de

l'opportunité.

3.1.1.4 Méfiance vis-à-vis des institutions

financières plus ou moins justifiée

Les entreprises (63% des entreprises étudiées)

font preuve de méfiance vis-à-vis des institutions bancaires ou

de microfinances. Cette méfiance s'explique, dans la plupart des cas,

par la méconnaissance de l'effet de levier30 que pourrait

occasionner le financement extérieur. Mais, également, la

lourdeur des procédures, les garanties excessives exigées, et

l'insolvabilité (manque de garantie pour l'hypothèque ou sur la

rentabilité de l'activité) auprès des banques primaires,

ainsi que le taux d'intérêt exorbitant pratiqué par les

IMF, démotivent les entreprises (MAEP, 2004). D'ailleurs, une

étude réalisée dans le cadre du Programme de Promotion des

Revenus Ruraux (ou PPRR) financé par le Fonds International de

Développement Agricole (ou FIDA) a démontré que les taux

d'intérêt pour des crédits la plupart du temps à

court terme oscille entre 40 et 120% annuel. Ces pourcentages sont

incompatibles avec le financement à long terme et le financement

d'activités agricoles sauf les cultures d'exportation (MAEP, 2004).

3.1.1.5 Besoin d'assurance dans la filière

Par rapport au Malagasy Dairy Board, 17% des

entreprises membres semblent ne pas avoir assez de connaissance et

d'information sur ce groupement et sa raison d'être. Le blocage

relève, probablement, d'un besoin d'assurance dans la filière de

ces entreprises ; une

30L'effet de levier mesure

l'impact de l'utilisation d'apports de capitaux de la part de tiers de

l'entreprise par rapport aux capitaux propres à l'entreprise. En effet,

les actionnaires et associés de l'entreprise attendent une certaine

rentabilité de l'entreprise. S'ils acceptent l'endettement, ils

attendent un retour encore plus important en bénéfice

relativement au risque supplémentaire pris. Cette différence de

bénéfice comparée au total des capitaux de l'entreprise

(endettement compris) est l'effet de levier attendu.

principale motivation qui les poussent à adhérer

dans cette entité. Pourtant, vue l'absence de structure stable qui

opèrent dans la filière depuis quelques années(à

part le MDB et/ le LOL), certaines entreprises témoignent des attentes

qui dépassent les attributions du MDB. Tandis que d'autres (la plupart

sont des membres inactifs), s'y sont inscrites en espérant une

activité qui répondent à leurs besoins particuliers.

3.1.2 Problèmes selon le type d'activitéCette

partie résulte de l'analyse qui se rapporte aux types d'activités

(élevage, transformation et collecte de lait).

3.1.2.1 Pour les éleveurs

Tout d'abord, la plupart des éleveurs optent pour des

bovins de race, du fait de leur production plus élevée. Ils sont,

ainsi, plus tournés vers la race Pie Rouge Norvégienne (PRN).

Effectivement, la Pie Rouge Norvégienne s'adapte mieux aux conditions

climatiques à Madagascar ; avec une production de lait d'une

quantité plus ou moins constante durant la période de traite. Par

contre, la race Holstein est plus exigeante, avec une production plus

élevée que celle de la PRN ; mais, qui chute plus ou moins

considérablement, au bout de 5 mois de traite (MAEP, 2008). Aussi, les

éleveurs de PRN bénéficient plus d'encadrement grâce

à la collaboration avec la PRN National. Tandis que ceux de la race

Holstein (dont une grande partie ont acquis leur cheptel à l'occasion de

l'importation de la race l'année 2006) n'ont pas, spécifiquement,

obtenu de l'appui ni de structure d'accompagnement.

Par ailleurs, en se référant au Diagramme de

Pareto, l'obtention de ces problèmes

hiérarchisés est traduite par plusieurs points. Une relation de

causalité et un cercle vicieux existe, tout de même, entre ces

différents problèmes.

a. Par rapport au problème de financement

Tout d'abord, la question de financement s'explique de la

même façon que précédemment: méconnaissance,

insolvabilité, taux d'intérêt, etc.

b. Par rapport au problème vétérinaire

Les problèmes vis-à-vis des services

vétérinaires peuvent provenir de l'éleveur luimême.

En effet, par exemple, l'échec d'une insémination

génétique peut provenir de la non-

maîtrise de la détection de la chaleur. Il y a

également une confusion entre les attributions des techniciens,

inséminateurs, assistants vétérinaires, Docteurs

Vétérinaires, etc. Ces professions sont souvent appelées

sous le terme de « Vétérinaire ». Cette situation fait

que certaine association/coopérative se permet d'effectuer des services

vétérinaires elles-mêmes auprès du troupeau de leur

membre ; ce qui pourrait être à la fois bénéfique et

risqué.

c. Par rapport au problème de fourrage

Pour le problème de fourrage31, il

relève, en premier lieu, du manque de terrain pour la culture

fourragère. En effet, un bovin laitier requiert environ une surface de

1ha pour la culture fourragère. Alors, pour pouvoir élever

plusieurs têtes de bovin, il en faut plusieurs hectares. Pourtant,

Analamanga est une zone urbaine qui, normalement, n'est pas, ainsi,

destinée pour l'activité Agricole ; qui manque d'espace et

connaît une promiscuité marquante du fait de la perpétuelle

urbanisation. De ce fait, il est assez normal que l'élevage bovin

à Analamanga soit, généralement, répercutés

à un problème de fourrage. Ce qui limite le nombre de cheptel

à 14 têtes, en moyenne (1 tête à 21 têtes ;

sauf pour Bevalala : environ 130 têtes). Tout de même, beaucoup

d'éleveurs ne maîtrisent pas vraiment le fourrage (par exemple,

toute plante de couleur verte est dénommée fourrage), ne

s'investissent pas assez en matière de fourrage (achat, culture,

ensilage, foin, etc.) ; et, n'ont pas encore conscience de l'importance de la

culture fourragère (tant du point de vue qualité que

quantité et rentabilité).

d. Par rapport au problème de matériels

En ce qui concerne le matériel, les éleveurs

font face à des problèmes d'incapacité d'autofinancement

et de réinvestissement, et ne peuvent s'investir dans des

matériels de qualité. Ce problème touche plus les

matériels de transport et/ou de stockage de lait. En effet, les

éleveurs qui ont une capacité de production de lait plus

élevée ont du mal à transporter le lait auprès des

clients, sans que la qualité ne soit détériorée

quelquefois; ceci entrave la relation de confiance avec les clients.

31Fourrage : Plantes herbacées

utilisées pour nourrir les herbivores domestiques. Les fourrages sont

obtenus à partir de prairies naturelles ou artificielles. Certaines

cultures sont spécifiquement destinées à servir de

fourrage, tels le ray-grass, le maïs fourrager (graminées), la

luzerne, le trèfle, le sainfoin (légumineuses). Le fourrage peut

être utilisé frais ou après ensilage, fanage ou

déshydratation.(Microsoft Corporation, 2009)

e. Par rapport au problème d'espace

La question d'espace ramène au nombre de cheptel

limité, à la faible pratique de la culture de fourrage.

f. Par rapport au problème technique

Enfin, le problème technique, qui se place en dernier

lieu, concerne la zootechnie. Pour la conduite d'élevage, certains

éleveurs associent, par exemple, l'étable et poulailler ; ce qui

peut être à la cause des maladies. La plupart des éleveurs

reconnaissent aussi avoir des difficultés à maitriser la

détection de chaleur des vaches et l'alimentation. Pourtant, ce dernier

problème a aussi des répercussions sur la capacité de

production, et sur la qualité du lait (ce qui explique la

facilité de l'écoulement du lait).

3.1.2.2 Pour les collecteurs

La majorité des collecteurs formels exercent leur

métier de façon plus ou moins professionnelle : qualité,

quantité, ponctualité (de l'approvisionnement et de la

livraison), régularité (de la livraison, du paiement des

fournisseurs, etc.), matériels plus ou moins modernes, etc. Ces

avantages leur permettent de couvrir une clientèle

privilégiée et plus élargie (donc, plus exigeante), et de

maintenir une relation de confiance avec elles.

Par ailleurs, les problèmes prélevés

auprès de ces acteurs concernent 3 points.

a. Par rapport au problème de matériels

Le coût des investissements aux matériels

(véhicule de transport, tanks frigorifiques, camion frigorifique, etc.)

est élevé. Aussi, l'accès à certains

matériels nécessitent d'effectuer des commandes auprès des

concessionnaires pour en importer.

b. Par rapport au problème de financement

Le problème de financement perçu par les

collecteurs ne relève pas vraiment d'une insolvabilité; mais

plutôt, de leur méfiance vis-à-vis des institutions

bancaires, et de la difficulté financière pour s'investir dans

des matériels plus adéquats et modernes.

c. Par rapport au problème de concurrence

Enfin, le problème de concurrence repose en grande

partie sur la prépondérance des entreprises informelles. Il faut

noter que les collecteurs qui ne sont pas membres du MDB ne sont pas tous

forcément informels et/ou non professionnels. Tout de même,

pareillement, la qualité du produit et du service garantie la

fidélité de la clientèle.

3.1.2.3 Pour les transformateurs

Si l'on se rapporte tout de suite au Diagramme de Pareto,

a. Par rapport au problème de financement Le

problème de financement s'explique de manière analogique que pour

le cas précédent.

b. Par rapport au problème de matériel

La plupart de la transformation se fait de manière

artisanale, du fait du manque de matériel de qualité. Ainsi, la

capacité de production est également limitée.

En premier lieu, d'un côté, 63% des

transformateurs affirment se pencher pour l'association de l'élevage et

la transformation pour s'assurer de la quantité et de la qualité

de lait. Ainsi, pour la plupart, la production est fonction du lait disponible.

Il se trouve, en fait, que la régularité sur l'approvisionnement