Analyse critique des outils de l'audit interne dans la performance d'une entreprise publique, cas de l'OCC Mwene-Ditu( Télécharger le fichier original )par Léonard KAYUMBI KAYUMBI Université de Mwene-Ditu - Licence 2013 |

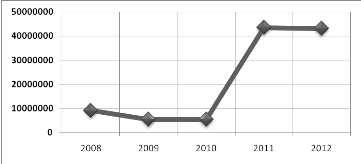

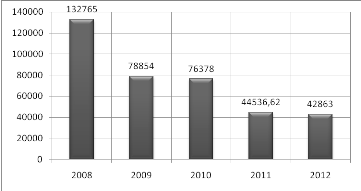

SECTION 2 : DE LA PERFORMANCE DE L'OCCToute la production de l'office repose sur la prestation des services notamment : · Les frais de contrôle à l'importation ; · Les frais analyses produits divers dits sensibles ; · Les frais sur établissement de certificats d'avarie ; · Les frais analyses ou labo sur produits pétroliers des tiers et quelques fois des sociétés structurées (pour ces dernières la facturation fait l'objet d'un contentieux) De cette façon, à travers les lignes ci-dessous ; nous étalons le volume des importations en valeur FOB ou CIF, les recettes réalisées et les prévisions arrêtées de l'an 2008 à 2012, la période couverte par notre analyse. a) Le volume des importations Tableau n° 6 : Importations en valeur CIF/FOB et recettes globales

Source : adapté par nous-mêmes suivant les tableaux X, XI et XIII des statistiques OCC 2008 à 2012 (Extrapolation sur 2008 et 2012 recette FOB) b) Visualisation des importations

c) Visualisation des recettes

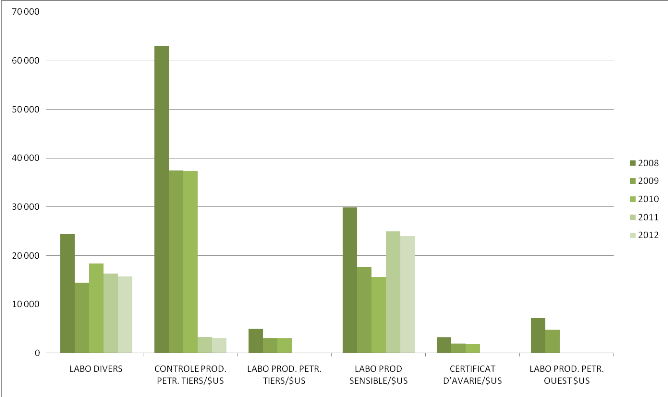

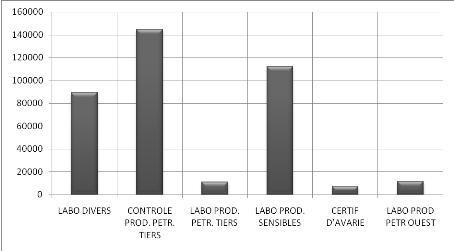

A. Recettes éclatées Tableau n°7 : Recettes éclatées par natures frais

Source : adapté par nous-mêmes d'après les statistiques OCC 2009-2011, 2008-2012 (extrapolation) Il ressort ceci des importations et recettes : · Sur 2011 et 2012, le volume des FOB est extrêmement élevé mais, les recettes n'ont pas suivi, cela est une situation qui stupéfie ! La rotation des transactions par la SNCC fait varier ce volume soit vers le haut soit vers le bas ; · A propos des recettes, c'est la rubrique contrôle des importations qui a le gros des recettes suivies des frais de laboratoire produits sensibles, labo divers, labo produits pétroliers de la voie ouest et sud pour les tiers et enfin des certificats d'avarie délivrés. B. Visualisation des recettes par nature

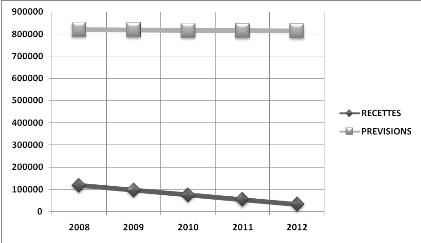

Visualisation des recettes par bloc périodique Tableau n° 8 : Condensé des recettes

Source : Adapté par nous selon les statistiques OCC Graphiquement

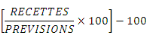

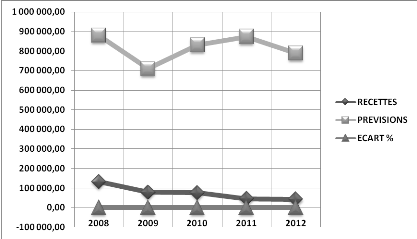

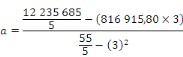

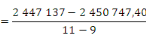

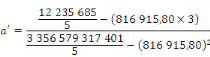

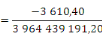

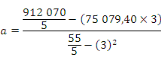

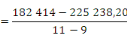

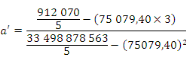

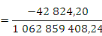

a) Les prévisions comparées aux recettes Tableau n°9 : Déterminations des écarts

Source : adapté par nous d'après les statistiques OCC 2009-2011, 2008 et 2012 (extrapolées) Au tableau n° 9, la formule ci-dessous a été appliquée pour trouver l'écart entre les recettes et les prévisions :

Donc, globalement les prévisions de cinq années sous études ont été réalisées à moins de 90,81% soit 9,19% des réalisations effectives sur les prévisions. Comment alors interpréter ces écarts ? Interprétation des écarts84(*) Deux questions fondamentales se posent lorsqu'il faut procéder cette interprétation des écarts : · Faut-il toujours procéder à l'analyse d'un écart étant donné le coût qu'elle entraîne ? · Comment interpréter les écarts lorsqu'on se trouve dans un environnement incertain ? A la première question, pour y répondre, il faut comparer le rapport entre coûts-bénéfices pour interpréter ces écarts. Or, pour l'OCC, nous ne voyons pas les coûts engagés dans la prestation des services qu'il offre si ce ne sont les ressources multiples qu'il dispose pour mener à bien son objet social ou réaliser les objectifs (lui) assignés. A la deuxième question, on est dans un environnement incertain si nous considérons la période de notre dissertation encore les transactions et leur degré ou intensité ne dépendent pas de l'OCC mais des opérateurs économiques et du transporteur qu'est la SNCC. Certes, quand on raisonne dans un avenir certain, l'analyse des écarts et la détermination des responsabilités qui s'en suivent ne posent aucun problème car l'objectif a été correctement fixé et tout écart est imputable au responsable de cet objectif. Toutefois, la réalité est généralement différente, les prévisions sont souvent entachées d'incertitudes dans un environnement incertain, ce qui rend tout écart économiquement moins significatif et partant rend difficile toute interprétation. C'est pourquoi, il est dangereux de porter un jugement sur l'importance d'un écart sans faire la part entre ce qui provient de l'incertitude des prévisions (mauvaise formulation du modèle de prévision, valeur des paramètres mal connue ou mal estimée, etc.) et ce qui est effectivement dû au mauvais fonctionnement du centre de responsabilité. Ou encore de la conjoncture des données, c'est-à-dire de l'évolution de la situation économique, des événements pouvant surgir et perturber les prévisions (déraillement, grève, moins d'importations, etc.) Ainsi, le plus important c'est de prendre des mesures correctives pour l'avenir afin d'éviter des écarts trop grands. L'analyse des écarts fait d'ailleurs partie du contrôle, le contrôle budgétaire (à priori, concomitant et à postériori). Le responsable de l'entreprise peut, s'il le désire pour faire face à cette situation, procéder à des simulations, à l'élaboration d'un tableau de bord tourné vers l'extérieur, aux actualisations périodiques des prévisions initiales, au test de sensibilité, etc. Tout de même, un certain nombre de concepts issus de la théorie de la décision permettent aussi de résoudre ce dilemme. Il s'agit de : · La notion d'intervalle de confiance et des méthodes de contrôle statistique ; · La théorie baysienne de décision et l'analyse multidimensionnelle et des méthodes de répression. b) Visualisation prévisions, recettes et écarts

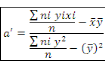

A présent, nous analysons s'il y a correction entre, d'une part les prévisions et la variable de synthèse, qui est le temps - une variable spéciale85(*), d'autre part entre les recettes et le temps, une variable de synthèse, spéciale dans un modèle économique. Ici, nous recherchons à trouver la tendance ou le trend. C'est la relation entre ces deux variables, si elle est forte, elle nous aidera à fixer le trend. Le seuil est que la relation soit voisine de 1 [- 1, 1], relation parfaite si proche de 1 et imparfaite si éloignée de 1. En voici les formules utiles à cette démarche86(*) :

a) Recherche de corrélation entre les prévisions et le temps (Données brutes) Tableau n° 10 : Calcul préliminaire

Source : Nous-mêmes sur base du tableau n° 9

Graphique de TREND/TENDANCE Y

822.331,40 X (temps) 0 455,53479 Droite du TREND (vers le bas) Recherche de corrélation entre les recettes et le temps (données brutes) Tableau n° 11 : Calcul préliminaire

Source : Nous-mêmes sur base du tableau n° 9

Graphique de TREND/TENDANCE Y 139.315,70 6,506401 0 X (temps) Droite du TREND (vers le bas)

b) Les prévisions et recettes régressées suivant leurs valeurs de TREND Respectives

Tableau n° 12 : Recettes et prévisions estimées

Source : Adapté par nous-mêmes selon les coefficients angulaires Visualisation

Au lieu d'osciller, après régression la courbe des prévisions et celle des recettes sont des droites montrant la tendance vers le bas. Logiquement, les prévisions doivent être revues et actualisées, elles sont inadaptées à la conjoncture. Les recettes qui décroissent expliquent la situation chaotique du non paiement des agents pour quelques mois de retard des salaires. * 84 J. KAZADI N'DUBA, Cours de contrôle de gestion, UM, L2 ECONOMIE, 2010-2011 pp.86, 87 * 85 M.NGUBA MUNDALA, Cours d'Econométrie, L1 Gestion financière, UMD, 2011-2012, p. 4 * 86 A. KAZADI MATANDA, Cours Comptabilité Analytique d'Exploitation & Budgétaire, G3 ECO, CUM/ UNILU, inédit, 2010-2011 |

|