TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS

EN

PASSANT PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Par

NTUMBA MPUTU Odilon

Visa pour les IFRS

Session 2012

Janvier 2013

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Plan du rapport

Introduction

1. ESSENTIEL DE LA NORME IAS 17

1.1. Objectif

1.2. Champ d'application

1.3. Principales définitions

1.4. Classification

1.5. Comptabilisation

1.5.1. Comptabilisation chez le Preneur 1.5.2.

Comptabilisation chez le Bailleur

1.6. Principes comptables comparés PCG Congolais

- Système comptable OHADA - IFRS

2. MISE EN OEUVRE DE LA NORME DANS LA MINIERE DU

KATANGA, MIKA SARL

2.1. Présentation de la Minière du

Katanga, MIKA sarl

2.1.1. Nature des activités et principales

règles comptables 2.1.2. Base de présentation des états

financiers

2.1.3. Comptes sociaux de MIKA sarl en PCG Congolais

2.2. Présentation du contrat de location BISS

MINING sarl

2.2.1. Données essentielles du contrat 2.2.2. Analyse

du contrat

2.2.3. Classification du contrat

2.3. Retraitement du contrat chez MIKA sarl

2.3.1. Détermination de la valeur actuelle

2.3.2. Détermination de la valeur nette

comptable

2.3.3. Détermination du taux d'intérêt

effectif

2.3.4. Tableau d'amortissement du contrat chez MIKA

sarl

2.4. Retraitement du contrat chez BISS MINING sarl

Janvier 2013 VISA POUR LES IFRS

2

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

2.4.1. Détermination de la valeur actuelle

2.4.2. Détermination du taux d'intérêt

effectif

2.4.3. Détermination de la valeur de l'investissement

net 2.4.4. Tableau d'amortissement chez BISS MINING sarl

3. COMPTABILISATION ET ANALYSE DES IMPACTS

3.1. Comptabilisation chez MIKA sarl

3.1.1. Comptabilisation en PCG Congolais

3.1.2. Comptabilisation en système comptable OHADA

3.1.3. Comptabilisation en IFRS

3.2. Comptabilisation chez BISS MINING sarl

3.2.1. Comptabilisation en PCG Congolais

3.2.2. Comptabilisation en système comptable OHADA

3.2.3. Comptabilisation en IFRS

3.3. Analyse des impacts

3.3.1. Impact sur l'Actif 3.3.2. Impact sur le Passif 3.3.3.

Impact sur les résultats

Conclusion Bibliographie

Janvier 2013 VISA POUR LES IFRS

3

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Introduction

Depuis le 12 septembre 2012, la République

Démocratique du Congo est devenu le 17ème Eta partie

au traité relatif à l'Organisation pour l'Harmonisation en

Afrique du Droit des Affaires(OHADA).

Le Droit OHADA est un dispositif juridique constitué de

9 actes uniformes traitant du Droit des affaires en Afrique. Parmi ces actes,

il y a notamment l'acte uniforme sur l'organisation et l'harmonisation des

comptabilités des entreprises. Les actes uniformes étant

d'application obligatoires 60 jours après le dépôt des

instruments juridiques auprès du pays dépositaire, dans ce cas le

Sénégal, tous les actes uniformes sont entrés en vigueur,

en République Démocratique du Congo, le 12 septembre 2012.

Cette entrée en vigueur vient ainsi

détrôner un référentiel comptable local datant de

1976, le Plan Comptable Général Congolais, dont l'essentiel

était inspiré respectivement du plan comptable

général Français de 1957, du plan comptable Blairon et du

plan de l'OCAM. Ainsi, les Plan et droit Comptable Général

Congolais ont cédé leur place au Droit comptable et au

système comptable OHADA.

Au cours de sa dernière réunion tenue à

Cotonou du 10 au 14 décembre 2012, le conseil des Ministres de l'OHADA a

consenti d'accorder un délai de grâce à la

République Démocratique du Congo pour l'entrée en vigueur

effective du droit comptable OHADA. Ainsi, en ce qui concerne la production des

comptes individuels, l'application des dispositions du droit comptable OHADA ne

sera effective qu'à dater du 1er janvier 2014 tandis que pour

celle des comptes combinés et consolidés, l'application du

système comptable OHADA est renvoyée au 1er janvier

2015.

Tout comme les IFRS, le système comptable de l'OHADA

vient s'imposer à nous et notre préoccupation dans ce rapport est

d'analyser les impacts financiers, dans la présentation de l'information

financière, qui découleraient du passage du Plan Comptable

Général Congolais aux IFRS, en passant par le système

comptable OHADA, qui sera désormais le référentiel

comptable en vigueur au niveau de l'Etat-partie la République

Démocratique du Congo.

La question qui risque d'attirer l'attention des lecteurs de

ce rapport est celle de savoir l'utilité d'aller vers les IFRS pour ce

sujet de rapport alors que nous pouvions bien procéder directement

à la comparaison du traitement comptable des contrats de location du

Plan Comptable Général Congolais au système comptable

OHADA. L'intérêt de recourir aux IFRS repose sur le fait que

depuis le mois d'Octobre 2012, la Commission de Normalisation Comptable dans

l'espace OHADA a obtenu un financement de la Banque mondiale pour faire

converger le système comptable OHADA vers les IFRS d'ici décembre

2013.

Janvier 2013 VISA POUR LES IFRS

4

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Ainsi, dans le cadre de ce rapport, nous allons, dans une

approche comparée, aborder le traitement comptable des contrats de

location en Plan Comptable Général Congolais, en système

comptable OHADA et en IFRS pour dégager enfin l'impact, sur les comptes

individuels, de ces différents traitements. Pour y arriver, nous allons

mettre en oeuvre la norme IAS 17 dans une entreprise minière dont les

activités sont exercées essentiellement en République

Démocratique du Congo. Nous partons de l'hypothèse que cette

entreprise avait déjà clôturé ses comptes annuels

selon les normes locales. Un contrat de location d'un concentrateur

signé avec une autre entreprise minière a déjà

été comptabilisé comme une location simple.

L'analyse en substance de ce contrat nous permet de le classer

comme une location-financement. Comme tel, nous allons nous évertuer

à le retraiter tant chez le locataire que chez le bailleur. Nous

présentons la comptabilisation tant chez le locataire que chez le

bailleur en reprenant, tour à tour, le traitement en normes locales, en

système comptable OHADA et en IFRS.

De ces différents traitements, nous dégagerons

et analyserons les impacts sur les comptes individuels dans une approche

comparée en vue d'apprécier la présentation de

l'information financière suivant ces trois référentiels.

Les autres impacts, notamment les impacts systémiques ne sont pas

appréciés dans le cadre de ce rapport.

Janvier 2013 VISA POUR LES IFRS

5

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

1. ESSENTIEL DE LA NORME IAS 17

1.1. Objectif

La norme JAS 17 a pour objectif d'établir, pour le preneur

et le bailleur, les principes comptables appropriés et les informations

à fournir au titre des contrats de location-financement et des contrats

de location simple.

1.2. Champ d'application

Cette norme s'applique à tous les contrats de location

autres que:

· les contrats portant sur l'exploration ou l'utilisation

de ressources naturelles telles que le pétrole, le gaz, le bois de

construction, les métaux et autres droits miniers ;

· les accords de licences portant sur des films

cinématographiques, des enregistrements vidéo, des pièces

de théâtre, des manuscrits, des brevets et des droits d'auteur.

Les dispositions en matière d'évaluation ne

s'appliquent pas aux:

· immeubles de placements détenus en

location-financement (preneur) ou donnés en location simple (bailleur) -

Voir JAS 40 - Immeuble de placement ;

· actifs biologiques détenus en location-financement

(preneur) ou donnés en location simple (bailleur) - Voir JAS 41 -

Agriculture.

1.3. Principales définitions

· Contrat de

location: accord par lequel le bailleur cède au

preneur, pour une période déterminée, le droit

d'utilisation d'un actif en échange d'un paiement ou d'une série

de paiements.

· Contrat de

location-financement: contrat de location ayant pour

effet de transférer au preneur la quasi-totalité des risques et

des avantages inhérents à la propriété d'un actif.

Le transfert de propriété peut intervenir ou non, in fine.

· Contrat de location

simple: Tout contrat de location autre qu'un contrat

de location-financement.

· Durée du contrat de

location: La période non résiliable pour

laquelle le preneur s'est engagé à louer l'actif ainsi que toutes

les périodes ultérieures pour lesquelles le preneur a l'option

d'obtenir la poursuite de son contrat de location moyennant ou non

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

6

·

le paiement d'une somme complémentaire dans la mesure

où, dès la conclusion du contrat de location, on peut avoir la

certitude raisonnable que le preneur exercera son option.

· Paiements minimaux au titre de la

location: Les paiements que le preneur est, ou peut

être, tenu d'effectuer pendant la durée du contrat de location

à l'exclusion du loyer conditionnel, du coût des services et des

taxes à payer ou à rembourser au bailleur ainsi que tous les

montants garantis par lui ou par une personne qui lui est liée; ou pour

le bailleur, toute valeur résiduelle dont le paiement lui est garanti

(i) par le preneur (ii) par une personne liée au preneur ou (iii) par un

tiers non lié au bailleur qui a la capacité financière

d'assumer les obligations de garantie.

Toutefois, si le preneur a la possibilité

d'acquérir l'actif moyennant un prix dont on peut s'attendre à ce

qu'il soit suffisamment inférieur à la juste valeur de l'actif

à la date à laquelle l'option pourra être exercée

pour que l'on ait, dès la conclusion du contrat de location, la

certitude raisonnable que l'option sera levée, alors les loyers minimaux

comprennent les paiements minimaux pendant la durée du contrat de

location jusqu'à la date attendue d'exercice de cette option d'achat

ainsi que le prix d'exercice de cette option d'achat.

· Juste valeur:

Le montant auquel un actif pourrait être échangé ou un

passif éteint entre parties bien informées, consentantes et

agissant dans les conditions de concurrence normales.

· Durée de vie

économique: Soit, la période attendue

d'utilisation économique d'un actif par un ou plusieurs utilisateurs;

soit, le nombre d'unités de production ou d'unités similaires

attendues de l'utilisation de l'actif par un ou plusieurs utilisateurs.

· Durée

d'utilité: Période restant à

courir, à partir du commencement de la durée du contrat de

location, pendant laquelle l'entité s'attend à consommer les

avantages économiques liés à l'actif sans être

limitée par la durée du contrat de location.

· Commencement de la durée du

contrat de location : Date à partir de laquelle le

preneur est en droit d'exercer son droit d'utilisation de l'actif loué.

Il s'agit de la date de comptabilisation initiale du contrat de location

(c'est-à-dire la comptabilisation des actifs, dettes, produits ou

charges issus du contrat de location).

· Valeur résiduelle

garantie: Pour le preneur, la part de la valeur

résiduelle qui est garantie par le preneur ou par une personne qui lui

est liée; pour le bailleur, la part de la valeur résiduelle qui

est garantie par le preneur ou par une personne non liée au bailleur qui

a la capacité financière d'assumer les obligations de

garantie.

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

7

·

Valeur résiduelle non

garantie: La portion de la valeur résiduelle de

l'actif loué dont la réalisation par le bailleur n'est pas

assurée ou qui est garantie uniquement par une partie liée au

bailleur.

· Investissement brut dans un contrat de

location: La somme des loyers minimaux à

recevoir par le bailleur dans un contrat de location-financement ; et de la

valeur résiduelle non garantie revenant au bailleur.

· Produits financiers non acquis

: Différence entre l'investissement brut dans le

contrat de location; et l'investissement net dans le contrat de location.

· Investissement net dans un contrat de

location : Investissement brut dans le contrat de location

actualisé au taux d'intérêt implicite du contrat de

location.

· Taux d'intérêt implicite

du contrat de location: Taux d'actualisation faisant

en sorte que, à la conclusion du contrat de location, la valeur

actualisée cumulée des loyers minimaux et de la valeur

résiduelle non garantie corresponde à la somme de la juste valeur

de l'actif loué et des coûts directs initiaux du bailleur.

· Taux marginal d'endettement du

preneur: Le taux d'intérêt que le preneur

aurait à payer pour un contrat de location similaire ou, si celui-ci ne

peut être déterminé, le taux d'intérêt

qu'obtiendrait le preneur, à la conclusion du contrat de location, pour

emprunter sur une durée et avec une sûreté similaires les

fonds nécessaires à l'acquisition de l'actif.

· Loyer

conditionnel: Partie des loyers dont le montant n'est

pas fixé, mais qui est établie sur la base d'un facteur qui varie

autrement qu'avec l'écoulement du temps (p. ex. pourcentages du

chiffre d'affaires futur, degré d'utilisation futur, indices des prix

futurs, taux d'intérêt du marché futur).

1.4. Classification et informations à

fournir

· La classification se base sur le degré

d'imputation au bailleur des risques et avantages inhérents à la

propriété de l'actif sous-jacent.

· Application du principe de prééminence

de la substance sur la forme.

· La classification est déterminée

à la conclusion du contrat de location.

· En cas du contrat qui résulterait en une

classification différente: le contrat modifié est traité

comme un nouveau contrat.

· Les changements relatifs aux estimations (ex.

durée de vie économique ou valeur résiduelle) ou aux

circonstances (ex. défaut de paiement du preneur) n'altèrent pas

la classification.

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

8

É Un même contrat de location peut être

classé différemment par le preneur et le bailleur (rare).

Les éléments essentiels de la classification sont

cristallisés dans ce schéma :

Classification d'un contrat de location

oui

Situations qui conduiraient normalement à classifier un

contrat de location en location financement

La propriété est transférée

à la fin du contrat

Le contrat contient une option d'achat

suffisamment

inférieure à la juste valeur

La durée du contrat couvre la majeure partie de la

vie

économique du bien loué

La valeur actualisée des paiements minimaux futurs

est

égale, en grande partie, à la juste valeur de l'actif

loué

Nature spécifique

Difficile à remplacer par un autre actif

La substance de la transaction est - elle celle d'un contrat de

location de financement ?

non

oui

Autres indicateurs qui, individuellement ou conjointement,

pourraient conduire à classer un contrat en contrat de location

financement

Le preneur supporte les pertes subies par le bailleur en cas de

résiliation du contrat

|

|

Le preneur supporte les variations de la juste valeur de la

valeur résiduelle

|

|

Le preneur a l'option de prolonger la location à un prix

plus avantageux que celui du marché

non

Location simple

Location - financement

Janvier 2013 VISA POUR LES IFRS

9

·

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

10

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

11

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

12

Pour les contrats de location simple, le preneur doit

notamment fournir les informations suivantes :

- le montant total des paiements minimaux futurs à

effectuer au titre de la location en vertu de contrats de location simple non

résiliables ;

- une description générale des principales

dispositions des contrats de location du preneur.

· Pour les contrats de location-financement, le bailleur

doit notamment fournir les informations suivantes :

- un rapprochement entre l'investissement brut dans le

contrat de location à la date de clôture et la valeur

actualisée des paiements minimaux à recevoir au titre de la

location à la date de clôture ;

- une description générale des dispositions

significatives des contrats de location.

· Une transaction de cession-bail est une

opération de cession d'actif pour le reprendre à bail. Le

paiement au titre de la location et le prix de vente sont

généralement liés car ils sont négociés

ensemble. La comptabilisation d'une opération de cession-bail

dépend de la catégorie du contrat de location.

· Si une transaction de cession-bail débouche sur

un contrat de location-financement, tout ce qui excède les produits de

cession par rapport à la valeur comptable ne doit pas être

immédiatement comptabilisé en résultat par le

vendeur-preneur. L'excédent doit, au contraire, être

différé et amorti sur la durée du contrat de location.

· Si une transaction de cession-bail débouche sur

un contrat de location simple et s'il est clair que la transaction est

effectuée à la juste valeur, tout profit ou perte doit être

comptabilisé immédiatement. Si le prix de vente est

inférieur à la juste valeur, tout profit ou perte doit être

comptabilisé immédiatement. En revanche, si la perte est

compensée par des paiements futurs inférieurs au prix du

marché, elle doit être différée et amortie

proportionnellement aux paiements au titre de la location sur la période

pendant laquelle il est prévu d'utiliser l'actif. Si le prix de vente

est supérieur à la juste valeur, l'excédent doit

être différé et amorti sur la durée d'utilisation

attendue de l'actif.

1.5. Comptabilisation

1.5.1. Comptabilisation chez le Preneur

· Location-financement

- Comptabilisation d'un actif et d'une dette pour des montants

égaux au commencement du contrat.

- Le montant comptabilisé est le plus faible entre:

- la juste valeur du bien loué et

- la valeur actualisée des paiements minimaux,

calculée en utilisant le taux implicite du contrat ou, si ce dernier ne

peut pas être déterminé, le taux d'emprunt marginal du

preneur.

- Les actifs loués sont amortis sur base d'une

politique cohérente avec celle applicable aux actifs que possède

l'entité.

- Si l'on n'a pas une certitude que le preneur devienne

propriétaire de l'actif à la fin du contrat de location, l'actif

doit être totalement amorti sur la plus courte de :

- la durée du contrat de location et de

- la durée d'utilité

- Les paiements au titre de location sont ventilés

entre

- une charge financière répartie de

manière à obtenir un taux d'intérêt

périodique constant sur le solde restant dû au passif et ;

- la réduction du solde de la dette.

É Location simple

- paiements au titre de location en charge dans le compte de

résultats ;

- en principe sur une base linéaire pendant toute la

durée du contrat de location, - Sauf si une autre base

systématique est plus représentative de l'échelonnement

dans le temps des avantages qu'en retirera l'utilisateur

1.5.2. Comptabilisation chez le Bailleur

É Location-financement

- comptabilisé comme une créance = investissement

net dans le contrat de

location ;

- paiement à recevoir au titre de la location

alloué entre

- remboursement du principal ;

- produits financiers.

- revenus financiers comptabilisés de manière

à traduire un taux de rentabilité périodique constant sur

l'encours d'investissement net restant au bailleur (base systématique et

rationnelle).

- Les bailleurs fabricants ou distributeurs comptabilisent

les profits ou pertes sur ventes conformément aux principes retenus pour

leurs ventes fermes ;

- Si le taux d'intérêt est artificiellement bas

en application d'un taux commercial et comptabilisation d'un produit

différé.

É Location simple

- actif présenté selon sa nature

- base d'amortissement cohérente avec la politique

normalement suivie pour l'amortissement d'actifs similaires

- revenus locatifs è comptabilisés sur base

linéaire sur toute la durée du contrat de location, à

moins qu'une autre base systématique ne soit plus représentative

de l'échelonnement, dans le temps, de la diminution de l'avantage

retiré de l'utilisation de l'actif loué

1.6. Principes comptables comparés PCG

Congolais - Système comptable OHADA - IFRS

Nous n'allons pas, dans le cadre de ce mémoire, faire

sur le plan théorique, une étude comparative des

référentiels PCG Congolais, Système comptable OHADA et

IFRS. Nous nous permettons, néanmoins, de comparer les différents

principes qui guident la présentation de l'information financière

dans les trois référentiels.

PRINCIPES

|

PCGC

|

NORMES OHADA

|

NORMES

IAS/IFRS

|

PRUDENCE

|

Oui

|

Oui

|

Oui

|

PERMANENCE

|

Oui

|

Oui

|

Oui

|

INTANGIBILITE

|

Oui

|

Oui

|

Non énoncé

|

SPECIALISATION OU

INDEPENDANCE DES

EXERCICES

|

Oui

|

Oui sauf

exception IAS 8

|

Oui

|

CONTINUITE

|

Oui

|

Oui

|

Oui

|

COUT HISTORIQUE OU

NOMINALISME MONETAIRE

|

Oui

|

Oui

|

Oui

|

TRANSPARENCE

|

Oui

|

Oui

|

Oui

|

IMPORTANCE SIGNIFICATIVE

|

Oui

|

Oui

|

Oui

|

SUBSTANCE OVER FORM

|

Non

|

Oui

mais non affirmé

|

Oui

|

IMAGE FIDELE

|

Oui

|

Oui

résultante

|

Oui

|

COMPTABILITE D'ENGAGEMENT

|

Oui

|

Oui

sauf SMT

|

Oui

|

BONNE INFORMATION

|

Oui

|

Oui

|

Oui

|

NON-COMPENSATION

|

Oui

|

Oui

sauf exception

|

Oui

sauf exception

|

|

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

13

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

14

2. MISE EN OEUVRE DE LA NORME DANS LA MINIERE DU

KATANGA, « MIKA SARL »

2.1. Présentation de la Minière du

Katanga, MIKA sarl 2.1.1. Nature des activités et principales

règles comptables

La Minière du Katanga, en abrégé «

MIKA SARL », est une société commerciale dont l'objet social

inclut :

· la prospection, la recherche et l'exploitation des

gisements miniers ;

· le traitement des substances minérales

provenant de ces gisements ainsi que la transformation des produits provenant

de ce traitement ;

· la commercialisation et la vente de ces substances

minérales, tant à l'état brut qu'après traitement,

et des produits de la transformation ;

· les activités de développement,

notamment dans les secteurs de l'élevage et de l'agriculture, dans

l'intérêt de la MIKA Sarl et des populations environnantes, et

toutes autres activités connexes.

2.1.2. Base de présentation des états

financiers et résumé des règles comptables relatives aux

immobilisations

Règle générale

Conformément aux dispositions légales, les

états financiers sont présentés selon les règles du

Plan Comptable Général Congolais (PCGC) dans l'hypothèse

de la continuité d'exploitation.

Règles comptables relatives aux immobilisations

· Les immobilisations corporelles achetées sont

évaluées au coût d'acquisition. Celles qui sont produites

par l'entreprise sont évaluées au coût de production.

· Les grosses dépenses d'aménagement des

terres agricoles et de préparation des champs sont inscrites en

immobilisations.

· En 1989, l'ordonnance-loi n°89-033 du 7

août 1989 a institué un régime fiscal particulier pour la

MIKA Sarl. En vertu de ce régime, les actifs immobilisés sont

réévalués par application de coefficients,

reflétant les fluctuations monétaires, aux valeurs d'acquisition

de ces actifs.

· Les dotations aux amortissements, basées sur

les valeurs réévaluées du début de l'exercice, sont

calculées suivant la méthode linéaire sur la durée

de vie résiduelle des immobilisations.

· La valeur minimale d'inscription d'un actif en

immobilisé correspond à un montant étalon de USD 1 000.

É Les dépenses à caractère

d'aménagement, les frais d'installation et les études pour

investissement sont étalés et amortis sur toute la période

d'étalement.

É Les immobilisations en cours sont évaluées

à leur coût historique d'acquisition

É Un amortissement de 5% est appliqué sur les

immobilisations physiquement en service mais qui, pour des raisons

administratives, ne sont pas encore répertoriées dans les

fichiers des immobilisations corporelles à amortir. Un

réajustement des amortissements est opéré dès que

l'actif est répertorié.

É Les dépenses à caractère

d'entretien et de réparation ainsi que celles relatives à la

construction des immobilisations susceptibles de tomber dans le domaine public,

telles les routes et les écoles, sont imputées dans le

résultat de l'exercice.

É Les durées de vie estimées,

utilisées pour le calcul des amortissements, sont les suivantes pour les

immobilisations :

Travaux de mise en valeur des terres 20 ans

Engins miniers 4 à 8 ans

Véhicules routiers 5 à 7 ans

Matériel ferroviaire 10, 20 et 30 ans

Matériel aéronautique 10 ans

Matériel agricole 4 à 10 ans

Machines et autre matériel d'équipement 10 à

20 ans

Immobilisations animales 10 ans

Travaux préparatoires et frais de découverte 5

ans

Nous avons, essentiellement, repris ci-dessus les

règles comptables relatives aux immobilisations dans la

présentation des comptes annuels de MIKA Sarl car la norme IAS 17 fait

également partie des normes qui traitent des immobilisations.

Nous reprenons dans les tableaux qui suivent, les informations

financières essentielles tirées des états financiers de

MIKA Sarl au 31 décembre 2011. Ces informations tirées du bilan

et du compte de résultats sont exprimées en dollar

américain. Ainsi, ces informations sont présentées en PCG

Congolais pour des besoins pédagogiques.

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

15

2.1.3. Comptes sociaux de MIKA sarl en PCG Congolais

BILAN- ACTIF

|

RUBRIQUES

|

VALEURS

BRUTES

|

AMORT ET

PROV.

|

VALEURS NETTES

|

|

VALEURS IMMOBILISEES

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Terrains

|

|

27

|

790,10

|

|

|

|

27

|

790,10

|

|

Autres immobilisations corporelles

|

1

|

707

|

645,31

|

444

|

890,88

|

1

|

262

|

754,42

|

|

Immobilisations corporelles en cours

|

|

34

|

623,76

|

|

211,70

|

|

34

|

412,06

|

|

Autres valeurs immobilisées

|

2

|

015

|

419,23

|

|

0,24

|

2

|

015

|

418,99

|

|

S/TOTAL

|

3

|

785

|

478,40

|

445

|

102,82

|

3

|

340

|

375,57

|

|

|

|

|

|

|

|

|

|

|

|

VALEURS CIRCULANTES

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Valeurs d'exploitation

|

|

217

|

072,40

|

90

|

499,52

|

|

126

|

572,88

|

|

Valeurs réalisables

|

|

979

|

498,51

|

69

|

758,69

|

|

909

|

739,82

|

|

Valeurs Disponibles

|

|

70

|

743,77

|

|

0,00

|

|

70

|

743,77

|

|

S/TOTAL

|

1

|

267

|

314,67

|

160

|

258,21

|

1

|

107

|

056,46

|

|

TOTAL GENERAL ACTIF

|

5

|

052

|

793,07

|

605

|

361,03

|

4

|

447

|

432,04

|

BILAN- PASSIF

|

RUBRIQUES

|

|

VALEURS

|

|

FONDS PROPRES ET AUTRES CAPITAUX A LONG ET MOYEN

TERMES

|

|

|

|

|

|

|

|

|

|

Fonds propres

|

2

|

733

|

613,27

|

|

Emprunts

|

|

157

|

358,44

|

|

Provisions pour charges et pertes

|

|

118

|

076,90

|

|

S/TOTAL

|

3

|

009

|

048,61

|

|

|

|

|

|

|

DETTES A COURT TERME

|

|

|

|

|

|

|

|

|

|

Fournisseurs

|

|

559

|

869,55

|

|

Personnel

|

|

73

|

398,79

|

|

Etat

|

|

117

|

223,94

|

|

Autres dettes à court terme

|

|

687

|

891,16

|

|

S/TOTAL

|

1

|

438

|

383,43

|

|

TOTAL GENERAL PASSIF

|

4

|

447

|

432,04

|

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

3.

Janvier 2013 VISA POUR LES IFRS

16

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

17

COMPTE DE RESULTATS- CHARGES

|

RUBRIQUES

|

|

VALEURS

|

|

Matières et fournitures consommées

|

2

|

000

|

714,28

|

|

Transports consommés

|

1

|

856

|

295,76

|

|

Autres services consommés

|

|

839

|

988,61

|

|

Charges et pertes diverses

|

1

|

848

|

253,39

|

|

Charges de personnel

|

|

141

|

656,27

|

|

Impôts et taxes

|

|

123

|

506,04

|

|

Charges financières

|

|

124

|

352,26

|

|

Dotations aux amortissements et provisions non exigibles

|

|

221

|

000,00

|

|

Dotations aux provisions exigibles

|

|

35

|

926,57

|

|

TOTAL GENERAL CHARGES ET PRELEVEMENTS FISCAUX

|

7.191.693,18

|

COMPTE DE RESULTATS- PRODUITS

|

RUBRIQUES

|

|

VALEURS

|

|

Production vendue

|

3

|

704

|

854,00

|

|

Production stockée

|

|

984

|

061,84

|

|

Travaux faits par la société pour

elle-même

|

|

662

|

845,53

|

|

Produits et profits divers

|

|

397

|

527,19

|

|

Produits financiers

|

|

333

|

675,95

|

|

Reprises s/ provisions pour dépréciation

exigibles

|

|

359

|

454,97

|

|

Reprises s/amortissements et provisions non exigibles

|

|

541

|

265,89

|

|

TOTAL GENERAL PRODUITS

|

6

|

983

|

685,37

|

RESULTAT DE L'EXERCICE

|

RUBRIQUE

|

VALEUR

|

|

RESULTAT NET AVANT IMPOT

|

-208 007,81

|

2.2. Présentation du contrat de location d'un

Concentrateur

La société « MIKA Sarl » a conclu un

contrat de location avec la société « BISS MINING Sarl

», oeuvrant également dans le secteur minier. Le contrat sur la

mise à disposition de la MIKA Sarl d'un concentrateur,

spécifiquement les équipements du cascade mills (broyeurs,

concasseurs et accessoires dont la durée de vie est identique),

de marque SARTORIUS, n° de série 2251487 PM et a

été signé le 16 décembre 2010. A cette date, un

dépôt de garantie de 150 000 $ a été effectué

et la valeur d'acquisition du concentrateur est de 2 499 380 $ HT

La « MIKA Sarl » reconnaît la livraison en

date du 1er janvier 2011 et la mise à disposition par BISS

MINING Sarl du concentrateur conformément aux dispositions pertinentes

du contrat. Elle confirme que l'équipement a été

examiné, qu'il est en bon état, qu'il convient parfaitement aux

fins auxquelles il est destiné et qu'il est, en tous points, conforme

aux déclarations.

CONDITIONS DU CONTRAT

Durée du contrat et d'utilisation de

l'équipement

Le contrat a une durée de 6 ans et la durée

normale d'utilisation du concentrateur par la « MIKA Sarl » est de 8

ans.

Modalités de paiement de redevances

La « MIKA Sarl» a l'obligation de verser à

BISS MINING Sarl, à la fin de chaque année, un loyer de 500 000

$, à compter du mois au cours duquel le concentrateur est mis à

disposition par BISS MINING Sarl. Le premier loyer est versé à

terme échu, tandis que le taux d'actualisation est de 8%

Coûts directs initiaux

Les frais directs initiaux supportés par MIKA Sarl et

BISS MINING Sarl ont été estimés respectivement à

240 850 $ et 104 345 $ et payés par virement bancaire.

Contrat non résiliable.

A moins d'une stipulation expresse aux dispositions du

contrat, ce dernier ne peut être résilié pendant la

période indiquée.

Levée de l'option au terme du contrat.

Il y a transfert de propriété à la

société MIKA Sarl à la fin de la sixième

année.

Une valeur de rachat à l'issue de cette période

est estimée à 570 000 $ HT et correspond à la valeur

résiduelle estimée du bien à cette date.

Nous signalons, que pour le retraitement et la

comptabilisation du contrat ci-dessus, nous n'allons pas tenir compte des

incidences fiscales des opérations, notamment les impôts

différés.

2.2.1. Données essentielles du contrat

|

RUBRIQUES

|

|

|

Date de signature du contrat

|

12/12/2010

|

|

Date de livraison de l'équipement par le bailleur

|

01/01/2011

|

|

Durée de contrat de location de l'équipement

|

6 ans

|

|

Durée d'utilisation de l'équipement par MIKA

SARL

|

8 ans

|

|

Montant de redevance (loyer) annuelle fixe

|

500 000 $ HT

|

|

Valeur d'origine de l'équipement

|

2 499 380 $ HT

|

|

Montant de garantie locative versée

|

150 000 $ HT

|

|

Frais directs initiaux du locataire (MIKA SARL)

|

240 850 $

|

|

Frais directs initiaux du bailleur (BISS MINING SARL)

|

104 345 $

|

|

Taux nominal d'actualisation

|

8 % l'an

|

|

Prix de vente lors de la levée de l'option

|

570 000 $ HT

|

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

18

2.2.2. Classification du contrat

|

Critères d'identification des contrats de location

financière selon la norme IAS17

|

Location d'un concentrateur d'une valeur de 2 499 380 $

|

|

Transfert de la propriété au terme du contrat

|

oui

|

|

Option en faveur du preneur, d'acheter l'actif à un

prix inférieur à sa juste valeur lors de la levée de

l'option

|

570 000 < 624 845

oui

|

|

Durée du contrat couvrant la majeure partie de la

durée de vie économique de l'actif

|

6 ans / 8ans

oui

|

|

Valeur actualisée des paiements correspondant à

la quasi-totalité de la juste valeur de l'actif loué

|

oui

|

|

Actifs loués utilisables exclusivement par le preneur

en raison de leur nature

|

oui

|

|

Pertes du bailleur à la charge du locataire en cas de

résiliation du contrat

|

non

|

|

Profits et pertes résultant de la variation de la juste

valeur à la charge du preneur

|

non

|

|

Poursuite de la location pour une deuxième

période moyennant un loyer inférieur au marché

|

non

|

|

Classement retenu par la société MIKA

SARL

|

Location - financement

|

2.3. Retraitement du contrat chez MIKA sarl 2.3.1.

Détermination de la valeur actuelle

Nous allons calculer la valeur actualisée des loyers

minimaux et du prix de l'option pour devoir la comparer à la juste

valeur. Pour la détermination du taux d'intérêt implicite,

nous considérerons la faible valeur entre la valeur actualisée et

la juste valeur.

|

Valeur actuelle = R x [1 - (1 + i) -n ] / i +

PO x (1 + i ) -n

|

Où : R = Redevance annuelle PO = Prix de l'Option

= 500 000 x [1 - (1 + 0,08) - 6] /0,08 + 570 000 x (1 + 0,08) -

6

= 500 000x [1 - (1,08) - 6] /0,08 + 570 000 x (1 ,08) - 6

= 500 000 x 4,622880 + 570 000 x 0,630170

= 2 311 440 + 35919

= 2 670 636,9 $

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

19

Dans la mesure où la valeur actualisée des

redevances donne un montant supérieur à celui de la valeur

d'acquisition, c'est-à-dire USD 2 670 636 > USD 2 499 380, nous

retenons la juste valeur pour les autres retraitements, soit USD 2 499 380.

2.3.2. Détermination de la valeur nette

comptable

Nous avons besoin de connaître la juste valeur du

concentrateur à la date de la levée de l'option pour devoir la

rapprocher au prix de l'option pour voir si ce dernier est incitatif. Si la

valeur de l'option est inférieure à la juste valeur à la

date de la levée de l'option, on est au moins sûr que l'option

sera exercée.

Conformément aux règles comptables en vigueur au

sein de MIKA Sarl, le concentrateur a une durée de vie de 8ans et fait

partie des engins miniers. Il sera amorti linéairement.

Amortissement = 2 499 380 / 8 = 312 422,5

Cumul d'amortissements au terme du contrat = 312 422,50 x 6

= 1 874 535

Valeur nette comptable au terme du contrat = 2 499 380 - 1 874

535

= 624 845

Le prix de l'option est inférieur à la valeur nette

comptable de l'équipement au terme du contrat, c.-à-d. : 570 000

< 624 845. Donc, la valeur de l'option est incitative.

2.3.3. Détermination du taux

d'intérêt effectif

Le taux actuariel permet de réaliser le tableau de

remboursement de l'emprunt. Pour le déterminer, nous considérons

la juste valeur du concentrateur pour retrouver le taux qui permet de

l'égaliser à l'actualisation des loyers minimaux et du prix de

l'option.

Coût global = R x [1 - (1 + i ) -" ] / i + PO x ( 1

+ i ) -"

Soit :

2 499 380 = 500 000 x [1 - (1 + i) - 6] / i + 570 000 x (1 + i) -

6

On trouve, après calculs : i = 10,00 %

à peu de choses près. D'où :

|

valeurs

|

-2 499 380

|

500 000

|

500 000

|

500 000

|

500 000

|

500 000

|

1 070 000

|

|

TRI

|

10,00%

|

|

|

|

|

|

|

|

Coefficient d'actualisation

|

|

1,1

|

1,21

|

1,331

|

1,4641

|

1,61051

|

1,771561

|

|

Valeurs actualisées

|

2 499 380

|

454 546

|

413 223

|

375 658

|

341 507

|

310 461

|

603 987

|

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

20

2.3.4. Tableau d'amortissement du contrat chez MIKA

sarl

Après avoir déterminé ainsi le taux

d'intérêt effectif qui est de 10%, nous amortissons la juste

valeur qui est considérée comme le montant de l'emprunt sur base

des annuités de 500.000$ sur 6 ans.

|

Année

|

|

Capital restant dû

|

Intérêts

|

10%

|

Amortissements

|

Annuités HT

|

|

2011

|

2

|

499

|

380

|

|

249

|

938

|

|

250

|

062

|

|

500

|

000

|

|

2012

|

2

|

249

|

318

|

|

224

|

932

|

|

275

|

068

|

|

500

|

000

|

|

2013

|

1

|

974

|

250

|

|

197

|

425

|

|

302

|

575

|

|

500

|

000

|

|

2014

|

1

|

671

|

675

|

|

167

|

167

|

|

332

|

833

|

|

500

|

000

|

|

2015

|

1

|

338

|

842

|

|

133

|

884

|

|

366

|

116

|

|

500

|

000

|

|

2016

|

|

972

|

726

|

|

97

|

273

|

|

972

|

727

|

1

|

070

|

000

|

|

TOTAUX

|

|

|

|

|

1

|

070

|

619

|

2

|

499

|

381

|

|

|

|

A la fin de la période, l'annuité est payée

et l'option levée. D'où, le montant de 1.070.000$ correspondant

à la dernière annuité de 500.000$ et au prix de l'option

qui est de 570.000$.

2.4. Retraitement du contrat chez BISS MINING

sarl

2.4.1. Détermination de la valeur actuelle Soit

:

- Loyers, 500 000 $ par an, soit : 500 000 x 6 = 3 000 000 $ ;

- La valeur résiduelle garantie par le preneur (prix

de la levée de l'option) : 570 000$ ;

- La valeur nette comptable è terme du contrat : 624

845,00

- Frais directs initiaux du bailleur : 104 345 $

- La valeur résiduelle non garantie par les tiers : 624

845 $ - 570 000 $ = 54 845 $

Soit le montant des paiements minimaux : 3 000 000 $ + 570 000$ =

3 570 000 $.

Calcul de la valeur actualisée cumulée des

paiements minimaux et de la valeur résiduelle non garantie = (500 000 x

6) + 570 000 + 54 845 = 3 624 845 $

Calcul de la juste valeur du bien loué majoré des

frais initiaux du bailleur :

= 2 499 380 + 104 345 = 2 603 725 $

Nous constatons que la valeur actualisée est

supérieure à la juste valeur. Nous allons tenir compte de la

juste valeur dans la suite du retraitement chez le bailleur.

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

21

2.4.2. Détermination du taux

d'intérêt effectif

Pour déterminer le taux d'intérêt effectif,

la démarche est la même que pour MIKA Sarl, sauf que dans le cas

de BISS MINING Sarl, la juste valeur est de 2 603 725$.

500000 + 500000 +500000 + 500000 +500000

+500000 +570000 + 54 845 = 2 603 725 $

(1+i) (1+i)2 (1+i)3 (1+i) 4

(1+i)5 (1+i) 6 (1+i) 6 (1+i)6

I = 9,135611%

|

valeurs

|

-2 603 725

|

500 000

|

500 000

|

500 000

|

500 000

|

500 000

|

1 124 845

|

|

TRI

|

9,135611%

|

|

|

|

|

|

|

|

Coefficient d'actualisation

|

|

1,09135611

|

1,19105816

|

1,2998685

|

1,41861954

|

1,5482191

|

1,68965837

|

|

Valeurs actualisées

|

2 603 725

|

458 145,6

|

419 794,782

|

384 654,265

|

352 455,318

|

322 951,706

|

665 723,33

|

2.4.3. Détermination de la valeur de

l'investissement net

|

TOTAL

|

|

|

INVESTISSEMENT BRUT

|

3 624 845

|

500 000

|

500 000

|

500 000

|

500 000

|

500 000

|

1 124 845

|

|

TRI

|

9,135611%

|

|

|

|

|

|

|

|

Coefficient d'actualisation

|

|

1,09135611

|

1,19105816

|

1,2998685

|

1,41861954

|

1,5482191

|

1,68965837

|

|

INVESTISSEMENT NET

|

2 603 725

|

458 146

|

419 795

|

384 654

|

352 455

|

322 952

|

665 723

|

2.4.4. Tableau d'amortissement chez BISS MINING

sarl

Sur base du taux d'intérêt effectif, nous allons

établir le tableau d'amortissement de l'emprunt chez BISS MINING Sarl

pour devoir amortir la créance qui sera actée en reclassement de

l'immobilisation mise en location.

|

Année

|

Capital restant dû

|

Intérêts 9,135611

|

Amortissements

|

Annuités HT

|

|

2011

|

2

|

603

|

725

|

|

237

|

866

|

|

262

|

134

|

|

500

|

000

|

|

2012

|

2

|

341

|

591

|

|

213

|

919

|

|

286

|

081

|

|

500

|

000

|

|

2013

|

2

|

055

|

510

|

|

187

|

783

|

|

312

|

217

|

|

500

|

000

|

|

2014

|

1

|

743

|

293

|

|

159

|

260

|

|

340

|

740

|

|

500

|

000

|

|

2015

|

1

|

402

|

554

|

|

128

|

132

|

|

371

|

868

|

|

500

|

000

|

|

2016

|

1

|

030

|

686

|

|

94

|

159

|

1

|

030

|

686

|

1

|

124

|

845

|

|

TOTAUX

|

|

|

|

1

|

021

|

120

|

2

|

603

|

725

|

3

|

624

|

845

|

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

22

3. COMPTABILISATION ET ANALYSE DES IMPACTS

La comptabilisation se fera chez MIKA SARL et chez BISS MINING

SARL mais par contre, nous n'analyserons les impacts qu'au niveau des

états financiers de MIKA SARL qui est considéré ici comme

locataire.

3.2. Comptabilisation chez MIKA sarl 3.2.1.

Comptabilisation en PCG Congolais

La constatation de la Garantie versée pour

l'utilisation du concentrateur dans le cadre de ce contrat se fait dans un

compte approprié à l'Actif du bilan. Vous constaterez, dans le

cadre du contrat qui lie MIKA Sarl à BISS MINING Sarl, que la garantie

locative a été versée en 2010 et elle est constatée

au cours du même exercice. Nous reprenons l'écriture juste

à titre indicatif.

|

Opération 1 Dépôt de garantie : 16/12/2010

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Garanties versées à long terme à Banques

|

150 000

|

150 000

|

En PCG Congolais, le contrat en cours de retraitement

était comptabilisé comme un contrat de location simple.

D'où la constatation du loyer versé en fin de période dans

un compte de charges approprié.

|

Opération 2 Règlement du 1er loyer

à l'échéance : 31/12 /2011

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Loyers et charges locatives

à Banques

|

500 000

|

500 000

|

Les frais directs initiaux supportés par MIKA SARL

viennent en augmentation des charges. Ils sont dans ce cas comptabilisés

par nature en PCG Congolais comme ci-haut.

|

Opération 3 Règlement des frais directs

initiaux

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Charges et pertes diverses à Banques

|

240 850

|

240 850

|

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

23

3.2.2. Comptabilisation en système comptable

OHADA

Le traitement comptable de la Garantie versée est le

même en système comptable OHADA qu'en PCG Congolais.

|

Opération 1 Dépôt de garantie :

16/12/2010

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Dépôts et cautionnements versés à

Banques

|

150 000

|

150 000

|

En système comptable OHADA, le concentrateur est

reconnu dans les immobilisations de MIKA SARL. Ce qui n'était pas le cas

en normes locales. Ainsi, pour déterminer la valeur à acter en

immobilisations, nous avons considéré d'une part, la valeur du

concentrateur qui est de USD 2 499 380 et d'autre part, les frais directs

initiaux supportés par MIKA SARL qui se chiffrent à USD 240 850.

Ces derniers viennent donc en augmentation de la valeur d'acquisition. La juste

valeur du concentrateur à enregistrer en immobilisations est de USD 2

740 230 (2 499 380 + 240 850).

Ainsi, la société MIKA Sarl va comptabiliser le

concentrateur à la juste valeur ci-haut calculée par la

reconnaissance d une dette à long terme pour la valeur du concentrateur,

hors frais directs initiaux. Ces frais sont directement supportés par la

trésorerie de MIKA Sarl.

|

Opération 2 Entrée du bien dans le patrimoine de

MIKA Sarl : 01/01/2011

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Concentrateur

à Dettes de crédit - bail et contrats

assimilés Banques

|

2 740 230

|

2 499 380

240 850

|

Au 31 décembre 2011, MIKA Sarl constate le versement du

loyer qu'il retraite en charges financières et amortissement de

l'emprunt. Par la suite, MIKA Sarl constate l'amortissement du concentrateur

sur la base linéaire sur 8 ans.

|

Opération 3

|

Règlement du 1er loyer à l'échéance

: 31/12

|

/2011

|

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

|

Débit

|

Crédit

|

|

Débit

|

|

Crédit

|

|

|

|

Redevances de crédit - bail

à Banques

(Paiement 1ere redevance)

|

500

|

000

|

500

|

000

|

|

|

dito

Intérêts dans loyers de crédit - bail

Dettes de crédit - bail et contrats assimilés

à Redevances de crédit - bail

(Retraitement 1ere redevance)

|

249

250

|

938

062

|

500

|

000

|

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

24

Opération 4 Constatation de l'amortissement du

matériel : 31/12 /2011

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Dotations aux amortissements du

concentrateur

à Amortissement du matériel industriel

(2 740 230 /8 = 342 528,75)

|

342 528,75

|

342 528, 75

|

3.2.3. Comptabilisation en IFRS

La comptabilisation du contrat de location-financement en

système comptable OHADA est similaire à celle que

préconise IAS 17.

La garantie locative est comptabilisée de la même

façon dans les trois référentiels sous analyse.

|

Opération 1 Dépôt de garantie : 16/12/2010

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Garanties versées à long terme à Banques

|

150 000

|

150 000

|

Le Concentrateur est acté en immobilisations à

sa valeur d'acquisition à laquelle sont ajoutés les frais

initiaux. L'emprunt correspond à la valeur d'acquisition du

concentrateur et les frais initiaux sont supportés par la

trésorerie de MIKA Sarl.

|

Opération 2 Entrée du bien dans le patrimoine de

la MIKA Sarl : 01/01/2011

|

|

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

|

MONTANT

|

|

|

Débit

|

Crédit

|

|

|

Débit

|

Crédit

|

|

|

|

Concentrateur

à Emprunt et dettes à long terme Banques

|

2

|

740 230

|

2

|

499

240

|

380

850

|

Le loyer versé par MIKA Sarl est retraité en

charges financières et amortissement de l'emprunt comme en

système comptable OHADA.

|

Opération 3 Règlement du 1ere loyer

à l'échéance : 31/12 /2011

|

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

|

Intérêts des emprunts

Emprunt et dettes à long terme à Banques

|

249

250

|

938

062

|

500

|

000

|

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

25

MIKA Sarl constate l'amortissement du concentrateur sur une base

linéaire sur une période de 8 ans.

|

Opération 4 Constatation de l'amortissement du

matériel : 31/12 /2011

|

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

|

Débit

|

Crédit

|

|

Débit

|

|

Crédit

|

|

|

|

Dotations aux amortissements du

matériel industriel

à Amortissement du matériel industriel

(2 740 230 /8 = 342 528,75)

|

342 528,

|

75

|

342 528,

|

75

|

3.3. Comptabilisation chez BISS MINING sarl

Dans la comptabilité de BISS MINING Sarl, bailleur, nous

procédons par approche comparée comme pour MIKA Sarl, le

preneur.

3.3.1. Comptabilisation en PCG Congolais

Dans la comptabilité de BISS MINING Sarl, le concentrateur

était déjà acté. Seuls les frais initiaux

consécutifs à la mise en location seront actés.

A l'encaissement de la garantie versée par MIKA Sarl, BISS

MINING Sarl constate un engagement en augmentant sa trésorerie.

|

Opération 2 Encaissement de garantie : 16/12/2010

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Banques

à Garanties et cautionnements reçus

|

150 000

|

150 000

|

Au versement du loyer par MIKA Sarl, la société

BISS MINING Sarl constate un produit par l'augmentation de sa

trésorerie.

|

Opération 3 Encaissement du 1er loyer à

l'échéance : 31/12 /2011

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Banques

à Produits et profits divers

|

500 000

|

500 000

|

En fin de période, étant donné que le

concentrateur est toujours dans les immobilisations de BISS MINING Sarl, ce

dernier constate l'amortissement du matériel en location sur une base

linéaire.

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

26

Opération 4 Constatation de l'amortissement au

31/12/2011

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Dotation aux amortissements

à Amortissement concentrateur

industriel

(2 603 725 / 8 =325 465,625)

|

325 465 ,625

|

325 465,625

|

3.3.2. Comptabilisation en système comptable

OHADA

Nous tenons à souligner que le législateur n'a

pas prévu de manière formelle, dans le droit comptable OHADA, le

traitement comptable des contrats de location financement chez le Bailleur.

Néanmoins, toute la littérature qui existe dans l'espace OHADA et

qui traite des contrats de location financement en droit OHADA préconise

le traitement développé ci-après qui s'apparente à

celui développé dans les normes internationales d'information

internationale.

En système comptable OHADA, l'encaissement de la garantie

locative par BISS MINING Sarl est constaté de la même façon

qu'en normes locales.

|

Opération 1 Encaissement de garantie : 16/12/2010

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Banques

à Dépôts et cautionnements reçus

|

150 000

|

150 000

|

A la mise en location du concentrateur, BISS MINING Sarl

constate une créance sur MIKA Sarl en faisant sortir le matériel

à son prix d'acquisition. Le schéma de cession du concentrateur

est simplifié pour les besoins de cette application et ne prend pas en

compte le schéma classique qui exigerait que l'on dégage le

résultat sur cession d'immobilisations.

|

Opération 2 Constatation de la créance sur MIKA

SARL : 01/01/2011

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Créances sur MIKA SARL

à Concentrateur

Banques

(constatation de la créance)

|

2 603 725

|

2 499 380

104 345

|

Le loyer perçu par BISS MINING Sarl est

décomposé en amortissement de la créance et en produits

financiers sur prêts.

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

27

Opération 3 Encaissement du 1er loyer à

l'échéance : 31/12 /2011

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Banques

à Créances sur MIKA SARL

Intérêts de prêts

(Paiement 1ere redevance)

|

500 000

|

262 134

237 866

|

3.3.3. Comptabilisation en IFRS

En IFRS, le traitement comptable est similaire à celui

présenté ci-haut et qui est relatif au système comptable

OHADA.

|

Opération 1 Encaissement de garantie : 16/12/2010

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Banques

à

Garanties et cautionnements reçus

|

150 000

|

150 000

|

|

Opération 2 Constatation de la créance sur la MIKA

SARL : 01/01/2011

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Créances sur MIKA SARL

à Matériel industriel

Banques

(constatation de la créance)

|

2 603 725

|

2 499 380

104 345

|

|

Opération 3 Encaissement du 1er loyer à

l'échéance : 31/12 /2011

|

|

N° COMPTE

|

LIBELLE DU COMPTE

|

MONTANT

|

|

Débit

|

Crédit

|

|

Débit

|

Crédit

|

|

|

Banques

à Créances sur MIKA SARL Intérêts de

prêts

(Paiement 1ere redevance)

|

500 000

|

262 134

237 866

|

3.4. Analyse des impacts

Les impacts sont analysés par rapport à la

présentation de l'information financière et par grande rubrique

concernée par le retraitement du contrat ci-haut

évoqué.

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

28

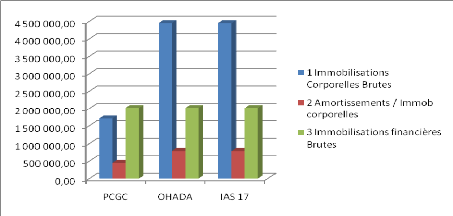

3.4.1. Impact sur l'Actif

A l'Actif du bilan de MIKA Sarl, les rubriques

concernées sont les immobilisations. Après analyse en substance

et reclassement du contrat préalablement traité en normes locales

comme contrat de location simple en contrat de location financement, le montant

des immobilisations corporelles augmente de la valeur du concentrateur qui est

désormais reconnu dans les immobilisations de MIKA Sarl tant en

système comptable OHADA qu'en IFRS. Par conséquent, la

reconnaissance du concentrateur dans les immobilisations de MIKA Sarl

entraîne l'amortissement de celui-ci. Ce qui fait varier le cumul des

amortissements à la hausse en système OHADA et en IFRS.

|

ACTIF

|

|

|

N°

|

RUBRIQUES

|

|

PCGC

|

OHADA

|

IAS 17

|

|

1

|

Immobilisations Corporelles Brutes

|

1

|

707 645,31

|

4 447 875,31

|

4 447 875,31

|

|

2

|

Amortissements / Immobilisations corporelles

|

|

444 890,88

|

787 419,63

|

787 419,63

|

|

3

|

Immobilisations financières Brutes

|

2

|

015 419,23

|

2 015 419,23

|

2 015 419,23

|

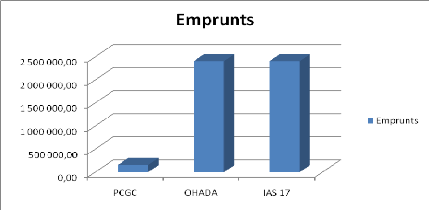

3.4.2. Impact sur le Passif

Au Passif du Bilan de MIKA Sarl, les emprunts, en système

comptable OHADA et en IFRS, connaissent un accroissement correspondant à

la juste valeur du concentrateur.

|

PASSIF

|

|

|

N°

|

|

RUBRIQUES

|

PCGC

|

OHADA

|

IAS 17

|

|

|

1

|

Emprunts

|

157 358,44

|

2 406 676,44

|

2 406

|

676,44

|

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

29

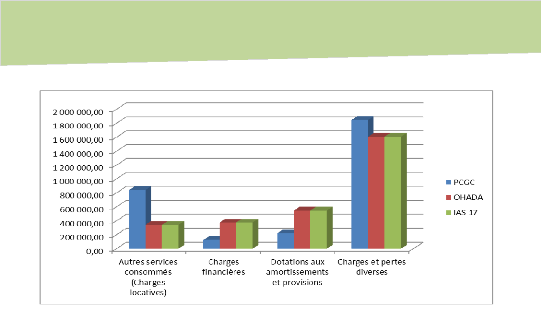

3.4.3. Impact sur les charges

Les comptes des charges impactés sont les autres

services consommés, les charges et pertes diverses, les charges

financières et les dotations aux amortissements.

Le loyer qui autrefois était enregistré dans les

autres services consommés, en PCG Congolais, est retraité en

système comptable OHADA et en IFRS. Une partie est enregistrée en

charges financières et l'autre est considérée comme

amortissement de l'emprunt.

Les frais directs initiaux qui sont enregistrés en

charges et pertes diverses en normes locales, sont incorporés dans la

valeur du concentrateur en système OHADA et en IFRS.

L'emprunt acté au passif dans la prise en compte du

concentrateur à l'actif est amorti et génère des charges

financières qui sont comptabilisées en système comptable

OHADA et en IFRS.

Les dotations aux amortissements additionnelles sont reconnues

en système comptable OHADA et en IFRS du fait de l'amortissement du

concentrateur qui est, dans ces deux référentiels,

enregistré dans les immobilisations.

|

CHARGES

|

|

|

|

|

|

|

|

|

N°

|

|

PCGC

|

|

OHADA

|

|

IAS 17

|

|

|

1

|

Autres services consommés (Charges locatives)

|

839

|

989,61

|

339

|

989,61

|

339

|

989,61

|

|

2

|

Charges financières

|

124

|

352,26

|

374

|

290,26

|

374

|

290,26

|

|

3

|

Dotations aux amortissements et provisions

|

221

|

000,00

|

546

|

465,63

|

546

|

465,63

|

|

4

|

Charges et pertes diverses

|

1 848

|

253,39

|

1 607

|

403,39

|

1 607

|

403,39

|

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

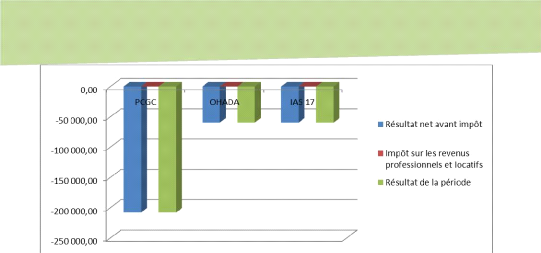

3.4.4. Impact sur les

résultats

Janvier 2013 VISA POUR LES IFRS

30

Le reclassement du contrat de location simple en contrat de

location financement a eu pour impact d'améliorer le résultat

tant en système comptable OHADA qu'en IFRS.

En gardant l'hypothèse de travail évoquée

ci-haut sur la non prise en compte des incidences fiscales dans le retraitement

de ce contrat, nous avons neutralisé l'impôt de

société et le résultat se présente comme suit dans

les trois référentiels :

|

RESULTAT

|

|

N°

|

RUBRIQUES

|

PCGC

|

OHADA

|

IAS 17

|

|

1

|

Résultat net avant impôt

|

-208 007,81

|

-59 624,56

|

-59 624,56

|

|

2

|

Impôt sur les revenus professionnels et locatifs

|

0,00

|

0,00

|

0 ,00

|

|

3

|

Résultat de la période

|

-208 007,81

|

-59 624,56

|

-59 624,56

|

TRAITEMENT COMPTABLE DES CONTRATS DE LOCATION (IAS 17)

:

DU PLAN COMPTABLE GENERAL CONGOLAIS AUX IFRS EN PASSANT

PAR LE SYSTEME COMPTABLE OHADA

MINIERE DU KATANGA, « MIKA SARL »

2011

Janvier 2013 VISA POUR LES IFRS

31

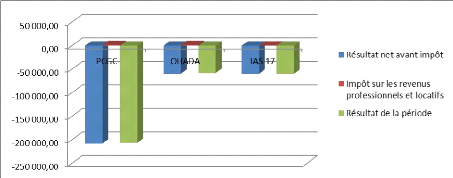

Si nous avions tenu compte du calcul de l'impôt de

société, nous aurions eu les impacts ci-après :

En fiscalité congolaise, l'impôt sur la perte

équivaut au millième du chiffre d'affaires. Le droit OHADA n'a

pas réglementé la fiscalité des Etas membres. Ce qui fait

qu'en système comptable OHADA, nous avons maintenu le millième du

chiffre d'affaires. En IFRS, l'impôt de société est

calculé normalement mais différé à cause de la

perte. En République Démocratique du Congo, ce taux est de

40%.

|

RESULTAT

|

|

N°

|

RUBRIQUES

|

PCGC

|

OHADA