3. Un réseau inachevé : le constat d'une

régionalisation impossible ?

3.1 Etat des flux économiques à Gdansk,

Brème et Riga

Tableau n°1 : Trafic portuaire de

Gdansk/Gdynia en 2006

|

Ports

|

Gdansk

|

Gdynia

|

Gdansk/Gdynia

|

|

Partie du Monde

|

Milliers de tonnes

|

%

|

Milliers de tonnes

|

%

|

Milliers de tonnes

|

%

|

|

Europe

|

13 480

|

61,2

|

10 462

|

85,6

|

23 942

|

70,4

|

|

Afrique

|

1 535

|

7,0

|

327

|

2,7

|

1 862

|

5,5

|

|

Asie

|

3 658

|

16,6

|

150

|

1,2

|

3 808

|

11,2

|

|

Amérique

|

3 091

|

14,0

|

1 276

|

10,4

|

4 366

|

12,8

|

|

Océanie

|

28

|

0,1

|

0

|

0,0

|

28

|

0,1

|

|

Total

|

22 034

|

100

|

12 218

|

100

|

34 006

|

100

|

Source : Latvijas Statistikas

Conception, réalisation : Nicolas Escach, 2008

220 Ici il est question des ferries effectuant des liaisons entre

les villes de la Baltique

221 SERRY, A., (2006), Op.Cit., pp.130-131

222 SERRY, A., (2006), Ibidem., pp.275

64

Les échanges économiques intra régionaux

en Baltique sont le fait de deux phénomènes : les flux maritimes

de natures diverses et les investissements directs à l'étranger.

Observons donc ces flux économiques pour les exemples de Brème,

Gdansk et Riga.

Un premier angle d'analyse peut être le relevé

des pays de destination ou de provenance des importations et exportations de

toutes natures223. A Gdansk 61.2% du trafic maritime se fait avec

l'Europe et à Gdynia, 85.6%. Le port de Gdansk apparaît donc

d'emblée plus international que celui de Gdynia, commerçant avec

l'Asie (16.6%) ou l'Amérique (14%). L'échelle européenne

semble donc bien adaptée pour analyser le trafic des ports de

Gdansk/Gdynia. Deux cartes des importations et exportations à

l'échelle de l'Europe permettent donc une mesure plus fine.

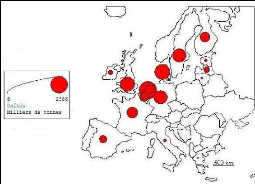

Carte n°6 : Principaux partenaires commerciaux

du port de Gdansk en 2006

Source : Yearbook of maritime economy 2007

Conception et réalisation : Escach, 2008 (logiciel

Wincarto)

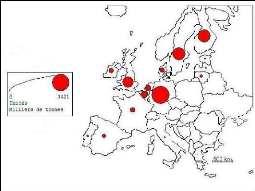

Carte n°7 : Principaux partenaires commerciaux

du port de Gdynia en 2006

Source : Yearbook of maritime economy 2007

Conception et réalisation : Escach, 2008 (logiciel

Wincarto)

223 D'après le «Yearbook of Maritime Economy

2007»

65

A l'échelle de l'Europe, les importations/exportations

du port de Gdansk montrent une composante régionale très forte

mais pas exclusive. Le partenaire commercial le plus important est par exemple

les Pays-Bas avec 2 386 200 tonnes échangées en 2006. Suivent le

Danemark, le Royaume-Uni, l'Allemagne et la Suède (dans l'ordre).

L'Allemagne est donc loin d'être le seul partenaire commercial. Les

importations/exportations du port de Gdynia font apparaître une

omniprésence beaucoup plus évidente des partenaires commerciaux

régionaux. L'Allemagne occupe une place prépondérante

captant 34.9% du trafic avec 3 420 000 tonnes échangées en 2006.

Suivent la Suède avec 1 620 000 tonnes et la Finlande avec 1 618 000

tonnes. Entre les volumes échangés avec les pays scandinaves et

les volumes échangés avec l'Allemagne, on est donc dans un

rapport du simple au double.

Si l'on entre maintenant dans le détail qualitatif des

échanges, on voit que le trafic conteneurisé représente

2.45% du trafic de Gdansk mais 30.6% du trafic de Gdynia. Gdynia est le port

majeur d'entrée des conteneurs en Pologne (rappelons que les ports de

Gdansk et de Gdynia sont les deux premiers ports polonais en termes de trafic

en 2006). Si l'on représente cartographiquement les pays partenaires de

Gdynia dans le trafic de conteneurs, le résultat est clair : l'Allemagne

occupe une suprématie totale avec 3 257 200 tonnes sur les 3 738 700

tonnes échangées soit 87.7%. C'est sans doute parce que le trafic

de conteneurs représente une part importante de l'ensemble du trafic de

Gdynia et parce que ce trafic se fait plutôt vers l'Allemagne que le

trafic total de Gdynia s'oriente plus nettement vers la région baltique

et particulièrement vers les ports allemands.

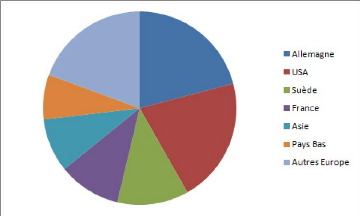

Graphique n° 3 Part des IDE cumulés

(1990-2006) par origine des investissements

Source : Memorandum of the Pomeranian Metropolis, Gdansk Banking

Academy, Gdansk 2006 Tiré de : Atlas of the Gdansk Metropolitan Area

2007

Conception et réalisation : Nicolas Escach, 2008

66

Si l'on considère les statistiques des investissements

directs à l'étranger, dans le cas de la ville de

Gdansk224, comme à l'échelle de l'ensemble de la

Poméranie225, l'Allemagne domine nettement par son apport de

capitaux constituant environ 21% des IDE. En revanche, les pays suivants

investissant à Gdansk et en Poméranie ne sont pas que des pays

baltiques. La France ou les Pays-Bas occupent une place au moins aussi

importante que la Suède, le Danemark ou la Norvège. Certes la

composante régionale est présente (16.5% des IDE à Gdansk

et 18.5% en Poméranie hors Allemagne) mais elle est assez faible.

Pour l'exemple de Gdansk et de Gdynia, il est donc possible de

conclure que : la régionalisation se fait surtout par les flux maritimes

et peu par les IDE, le port de Gdynia paraît plus régional que le

port de Gdansk et plus axé sur le trafic de conteneurs, les partenaires

commerciaux régionaux principaux sont l'Allemagne et les pays

scandinaves.

Le port de Riga ne peut être traité aussi

précisément que les ports de Gdansk et de Gdynia car peu de

statistiques à l'échelle du port ont pu être

trouvées. Faute de mieux, nous avons retenu des chiffres à

l'échelle de la Lettonie dans son ensemble226. Concentrons

nous donc sur les importations et exportations de Lettonie (maritimes et non

maritimes). L'Europe représente pour la Lettonie 93.4% de son

trafic227 soit quasiment la totalité. Si l'on prend en compte

les flux entrant et sortant de Lettonie en 2006, on constate que la composante

régionale est très forte. Les partenaires commerciaux les plus

importants sont les autres pays baltes (Lituanie, 2e, Estonie, 3e) et

l'Allemagne (1er partenaire commercial). L'importance des pays

baltes peut être attribuée ici à la présence de

tronçons de la « via Baltica » et de la « via Hanseatica

» qui ont pu créer un effet structurant. En revanche, il est

possible de supposer que l'importance de l'Allemagne est pleinement due aux

flux maritimes. La Suède, la Finlande et la Pologne occupent une place

essentielle mais ce qui est remarquable, ce sont les liens avec les pays de

l'ex-CEI (Russie, Biélorussie, Ukraine). Si l'on sépare à

présent les flux entrants des flux sortants, on remarque que les

importations viennent principalement d'Allemagne, des pays baltes et de

Pologne, Suède, Finlande ainsi que des pays de l'ex CEI, très

présents. Pour les flux sortants, les pays baltes, l'Allemagne, la

Suède, la Russie et le Royaume-Uni se détachent nettement. Le

Royaume-Uni est le premier marché d'exportation pour les produits

lettons, notamment le bois (Orcier, 2005).

Si l'on affine cette lecture quantitative par une lecture

qualitative, on s'aperçoit que la Lettonie échange avec la Russie

surtout des produits minéraux, avec l'Allemagne et la Suède

surtout des conteneurs. Le trafic de conteneurs qui était l'un des

éléments les plus importants du port de Riga sous l'Union

Soviétique est aujourd'hui en chute libre dans ce port passant de 24%

avant 1990 du trafic à 10% en 1995 (Serry, 2006). Les liens avec

l'ex-CEI sont en revanche toujours très importants. Si l'activité

des ports polonais repose pour une grande partie sur les ressources de

l'économie nationale,

224 D'après «Atlas of the Gdansk Metropolitan Area

2007»

225 D'après « Pomorskie Region Economy 2007 »

226 D'après « Statistikas Latvijas »

227 Moyenne exportations et importations

67

le cas des ports lettons dont les trafics portuaires

relèvent en grande partie des flux d'échanges en provenance ou en

direction de la Communauté des Etats Indépendants diffère.

Les ports lettons, libres de glace, sont en effet des ports de transit au coeur

du trafic Est/Ouest entre les pays de l'ex-CEI et l'Union Européenne.

Dans ces échanges de transit qui représentent 80% du volume de

marchandises traitées dans le port de Riga (Orcier, 2005), la Russie

prend une part importante. Les ports baltes se livrent une intense concurrence

pour capter les trafics russes (de pétrole raffiné amené

vers les ports baltes par voie ferrée, et de pétrole brut

amené par oléoduc). La situation est en effet favorable : L'Union

Européenne compte pour 35% dans le commerce extérieur russe. Mais

la Russie n'est pas le seul hinterland de ces ports de transit. Pour la

Lettonie, le développement des relations avec les Etats de l'ex-CEI

permet de diversifier ses fournisseurs pour réduire sa dépendance

à l'égard de la Russie. Cela d'autant plus que, depuis quelques

années, la Russie cherche à gagner en autonomie en construisant

ses propres ports dans le golfe de Finlande (ports de Vyborg et de Vysotsk,

projet portuaire de Batareïnaïa, port de Primorsk). Pour des

états « enclavés » comme la Biélorussie ou le

Kazakhstan, les ports lettons peuvent constituer une porte de sortie (Orcier,

2005). L'importance de l'axe Mer Baltique-Mer Noire est à cet

égard à noter. Cet axe faisait partie des corridors

paneuropéens d'Helsinki (corridor IX) et reprend l'ancienne route de

commerce médiévale dite « des Varègues aux Grecs

» (Serry, 2006)

Les investissements directs228 à

l'étranger peuvent aussi être un important

révélateur. Or près de 60% des IDE en Lettonie proviennent

de pays riverains de la Baltique. L'Allemagne, la Suède, le Danemark et

l'Estonie occupent une place importante. Les IDE contrairement à

l'exemple de Gdansk/Gdynia participent bien ici à un processus de

régionalisation économique.

Pour l'exemple de Riga et de la Lettonie, il est donc possible

de conclure que : la régionalisation se fait par les flux maritimes et

par les IDE, l'intégration régionale et au sein de l'UE prend

encore majoritairement la forme d'un transit entre l'Est et l'Ouest

malgré l'importance que revêt l'axe Nord/Sud autour de la «

via Baltica » à travers l'apparition de plates-formes logistiques

et multimodales. Le transit se fait principalement entre la Russie et les pays

de l'Europe de l'Ouest (Allemagne, Danemark) et Scandinaves (Suède)

alors que les produits lettons sont exportés plutôt vers le

Royaume Uni.

L'exemple de Brème est un cas à

part229. En effet, Brème n'est pas situé sur la

Baltique. Seul 51.4% du trafic des ports de Brème/Bremerhaven se fait

avec l'Europe. La vocation internationale de Brème est donc nettement

plus affirmée que celle de Gdansk ou de Riga. Les villes asiatiques et

américaines constituent des partenaires privilégiés. A

l'échelle de l'Europe, en revanche, la composante régionale

baltique est très forte. Les principaux partenaires commerciaux outre

les ports allemands sont les pays scandinaves (Norvège, 1er

partenaire commercial, Suède, 4e, Finlande 3e),

La

228 D'après « Statistikas Latvijas »

229 D'après « Hafenspiegel Bremen/Bremerhaven 2006

»

68

Russie (2e partenaire), la Pologne (5e)

et les Pays Bas (6e). Si l'on distingue à présent

importations et exportations, la situation est quelque peu différente.

Les importations viennent principalement de Norvège avec 4 570 473

tonnes débordées en 2006 dont seulement 740 053 tonnes de

conteneurs, de Finlande et des Pays Bas. Les exportations s'orientent

principalement vers la Russie avec 2 055 903 tonnes dont 1 961 381 tonnes de

conteneurs, la Finlande avec 1 072 978 tonnes dont 747 727 tonnes de conteneurs

et la Pologne avec 1 033 208 tonnes dont 1 022 354 tonnes de conteneurs.

Russie, Finlande, Suède et Pologne sont les pays européens les

plus importants en termes de trafic de conteneurs pour

Brème/Bremerhaven. Le port de Saint-Pétersbourg concentre en

effet une bonne partie du trafic baltique de conteneurs. La répartition

du trafic conteneurisé entre les ports de la région a

été considérablement remaniée au cours des

dernières années. Alors que jusqu'en 1998, les conteneurs

empruntaient moins les ports russes que finlandais et baltes, les années

2000 voient ce trafic se réorienter sur ceux-ci. La moitié des

conteneurs est traitée dans les ports russes aujourd'hui, celui de

Saint-Pétersbourg essentiellement (Serry, 2006). Le port de Brème

soumet alors les autres pays à une certaine dépendance, exportant

ses conteneurs vers la Russie. Prenons l'exemple de la Lettonie : dans le

classement des partenaires commerciaux de Brème, le pays est le

29e pays vers lequel Brème/Bremerhaven exporte, le

15e pays duquel Brème/Bremerhaven importe et le

25e pays en termes de trafic de conteneurs.

Pour l'exemple de Brème, Bremerhaven, il est donc

possible de conclure que : la dépendance des villes baltiques à

l'égard de Brème est plus grande que la réciproque. Les

relations commerciales de Brème sont pour une part modeste

européenne mais ces relations européennes sont surtout baltiques.

Brème exporte surtout vers la Russie mais importe beaucoup des pays

scandinaves.

|