|

UNIVERSITE DE YAOUNDE II

THE UNIVERSITY OF YAOUNDE II

|

FACULTE DES SCIENCES

ECONOMIQUES ET DE GESTION

|

|

PROGRAMME DE FORMATION DOCTORALE

|

|

UFD DESS DE GESTION BANCAIRE ET DES ETABLISSEMENTS

FINANCIERS

|

|

CENTRE DE FORMATION PROFESSIONNELLE EN BANQUE ET

FINANCE

|

|

FACULTY OF ECONOMICS AND MANAGEMENT

|

|

DOCTORAL PROGRAMME

|

|

DUF MASTER IN BANKING AND MANAGEMENT OF FINANCIAL

INSTITUTIONS

|

|

TRAINING COLLEGE IN BANKING AND FINANCE

|

INCIDENCE DU COUT DU RISQUE DE DEFAUT SUR LES MARGES DE TAUX

DES BANQUES COMMERCIALES DU CAMEROUN

Mémoire présenté en vue de l'obtention du

Diplôme d'Etudes Supérieures Spécialisées en Gestion

Bancaire et des Etablissements Financiers (DESS GBEF) de l'Université de

Yaoundé II

Par

Mémoire présenté en vue de l'obtention du

Diplôme d'Etudes Supérieures spécialisées de Gestion

Bancaire et des Etablissements Financiers de l'Université de

Yaoundé II (DESS GBEF)

Par

Joseph EVAGLE DIME

Sous la direction de :

M. Zacharie YIGBEBEK

Docteur d'Etat en Sciences de gestion

Chargé de cours à l'Université de

Yaoundé II

Diplôme d'Etudes Supérieures

Spécialisées (DESS) en Assurances de l'Institut International des

Assurances (IIA)

Année académique 2007-2008

SOMMAIRE

DEDICACE

ii

REMERCIEMENTS

iii

LISTE DES SIGLES ET ABREVIATIONS

iv

LISTE DES TABLEAUX ET GRAPHIQUES

v

RESUME

vi

ABSTRACT

vii

INTRODUCTION GENERALE

1

PREMIERE PARTIE:

MARGES DE TAUX ET COUT DU RISQUE DE

DEFAUT

9

CHAPITRE I : COUT DU RISQUE ET

RENTABILITE BANCAIRE

10

Section I : Le coût du risque

10

Section II : coût du risque et

rentabilité bancaire : approche par les soldes

intermédiaires de gestion

17

Section III : Coût du risque et

rentabilité bancaire : un tour d'horizon théorique

20

CHAPITRE II : FACTURATION DU COUT DU

RISQUE DE DEFAUT A LA CLIENTELE

30

Section I : La marge de taux dans la structure

des taux d'intérêt débiteurs des banques

30

Section II : Marge de taux et facturation du

coût du risque de défaut

33

Section III : Les résultats des

études empiriques

49

DEUXIEME PARTIE:

MARGES DE TAUX ET COUT DU RISQUE DE

DEFAUT DANS LE CAS DES BANQUES COMMERCIALES DU CAMEROUN

53

CHAPITRE III : ANALYSE DE L'EVOLUTION

DES MARGES DE TAUX ET DU COUT DU RISQUE DE DEFAUT

54

Section I : Le secteur bancaire du

Cameroun

54

Section II : Evolution des marges de taux et

des provisions pour créances douteuses des banques commerciales 1 et

2

61

CHAPITRE IV : ANALYSE DE L'INCIDENCE

DU COUT DU RISQUE DE DEFAUT SUR LES MARGES DE TAUX

67

Section I- Présentation des données

et du modèle

67

Section II : Synthèse et analyse des

résultats

76

CONCLUSION GENERALE

80

ANNEXES

83

BIBLIOGRAPHIE

87

WEBOGRAPHIE

90

TABLE DES MATIERES

92

DEDICACE

A la mémoire de mon

père, Feu LIKOUGUE DIME Joseph

REMERCIEMENTS

Je tiens à remercier :

- Le Docteur Zacharie YIGBEDEK, pour avoir accepté de

diriger ce travail ;

- M. Jean-Marie Benoit MANI, Directeur National de la Banque

des Etats de l'Afrique Centrale et Secrétaire Général du

Conseil National du Crédit pour avoir accepté de m'accueillir au

Secrétariat Général du Conseil National du

Crédit;

- M. Jacques MINANE, Chef du service du Conseil National du

Crédit, pour la sollicitude dont il a toujours fait montre à mon

endroit ;

- M. Stean MPOLO, Chef de division au service du Conseil

National du Crédit, pour son encadrement et ses conseils ;

- Mlle Sylvia ABAH ABOMO, M. Paul MESSI MEBE, Mme Didjatou

TALBA, Mlle Christine EWALA, tous en service au Secrétariat

Général du Conseil National du Crédit, pour leur

hospitalité et leur disponibilité ;

- M. Bertrand MINE OKON, Ingénieur statisticien, en

service au Ministère de l'Economie, du Plan et de l'Aménagement

du Territoire ;

- Le Commissaire Paul Alain Mangwe, de la Compagnie de

Sécurisation des Diplomates ;

- Mesdemoiselles Caren NDJOKWI et Danielle Bertille MINLO'O

et Messieurs Justin BEM, Mathias BIYIHA, Bruno NDJOGUE, Hubert Maxime KEYECK A

KANG, Guy Jules NDEFFO KAMTA, Edwin NDJOKWI et Aimé Césaire

TCHUMKAM ;

- Ma mère, Mme Françoise LIKOUGUE, mes soeurs

Christine NGONLEP et Gladys Sarah WANA DIME, et mes frères Henri EVAGLE

DIME, Paul-Ambroise EVAGLE DIME DINGONG et Anicet Béranger EVAGLE, pour

leur assistance et leur soutien ;

- Tous ceux qui de près ou de loin ont contribué

à la réalisation de ce travail.

LISTE DES SIGLES ET

ABREVIATIONS

|

ADF

|

Augmented Dickey-Fuller

|

|

ADM

|

Analyse discriminante multivariée

|

|

BEAC

|

Banque des Etats de l'Afrique Centrale

|

|

CEA/BSR

|

Bureau sous-régional pour l'Afrique Centrale de la

Commission Economique des Nations-Unies pour l'Afrique

|

|

CEMAC

|

Communauté Economique et Monétaire de l'Afrique

Centrale

|

|

COBAC

|

Commission Bancaire de l'Afrique Centrale

|

|

CNC

|

Conseil National du Crédit

|

|

FCFA

|

Franc de la Coopération Financière en Afrique

|

|

FMI

|

Fonds Monétaire International

|

|

MINFI

|

Ministère des Finances

|

|

MINEFI

|

Ministère de l'Economie et des Finances

|

|

OCDE

|

Organisation pour la Coopération et le

développement Economique

|

|

PESF

|

Programme d'Evaluation du Secteur Financier

|

|

SIG

|

Soldes Intermédiaires de Gestion

|

|

TBB

|

Taux de Base Bancaire

|

|

TBDP

|

Taux Débiteur des Opérations

Privilégiées

|

|

TBDO

|

Taux Débiteur des Opérations Ordinaires

|

|

TCM

|

Taux Créditeur Minimum

|

|

TDM

|

Taux Débiteur Maximum

|

|

TIAO

|

Taux d'Intérêt des Appels d'Offre

|

|

UDEAC

|

Union Douanière des Etats de l'Afrique Centrale

|

|

VAR

|

Vector Autoregressive Model

|

LISTE DES TABLEAUX ET

GRAPHIQUES

LISTE DES TABLEAUX

6

Tableau 1: Matrice de transition des

notations

40

Tableau 2: Taux moyen des commissions sur

les crédits des banques 1 et 2

68

Tableau 3: Taux de base bancaires des

banques 1 et 2

69

Tableau 4 : Test de l'ADF

71

Tableau 5 : Test de

cointégration

74

Tableau 6 : Evolution des principaux

taux du marché monétaire

84

LISTE DES GRAPHIQUES

6

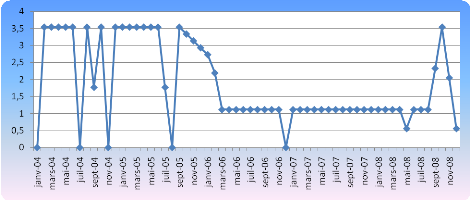

Graphique 1: Evolution des marges de taux

de la banque 1

62

Graphique 2: évolution des marges de

taux de la banque 2

63

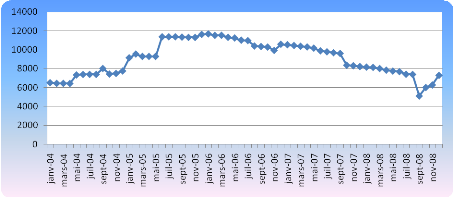

Graphique 3 : Evolution des provisions

pour créances douteuses de la banque 1

64

Graphique 4: Evolution des provisions pour

créances douteuses de la banque 2

65

RESUME

Les années 1990 sont marquées au Cameroun par la

réforme de la politique monétaire, à la suite de la crise

économique et financière des années 1980. La

réforme de la politique monétaire conduit à la

libéralisation des taux d'intérêt, qui se traduit notamment

au niveau des conditions de banque par l'introduction d'une marge de taux dans

la structure des taux débiteurs des banques. En matière de

tarification bancaire, la marge de taux est destinée notamment à

couvrir le coût du risque de défaut et à permettre aux

banques de dégager des profits sur les crédits octroyés.

Dans la mesure où le risque de défaut est jugé très

élevé au Cameroun, il s'agit de déterminer la relation

entre les marges de taux bancaires et le coût du risque de défaut.

Sur la base des données individuelles de deux banques commerciales,

cette étude montre que les marges de taux ne sont pas

déterminées par le coût du risque de défaut, ce qui

peut s'expliquer par les méthodes de tarification des banques, le mode

actuel de provisionnement des créances douteuses, les carences de la

comptabilité analytique des banques, la subvention croisée des

revenus des crédits et des services, et la concurrence bancaire sur le

segment des grandes entreprises.

Mots clés : Marges de taux,

marges d'intérêt, coût du risque de défaut,

provisions pour créances douteuses.

ABSTRACT

During the years 1990, the monetary politic have being

reformed, following the financial and economic crisis of the years 1980. The

monetary politic reform lead to liberalization of the interests rates, which is

translated for the banks conditions by the introduction of a rate margin in the

structure of the interests lending rates. In the loan pricing, the rate margin

is notably destined to cover the default risk cost and allow the banks to

realize profits. In so far as the default risk is judge very high in Cameroon,

it is important to establish the relationship between the rates margins and the

default risk cost. On the basis of the individual datas for two commercial

banks in Cameroon, this study show that the rates margins are not determined by

the default risk cost, that could be due to the pricing methods of the banks,

the actual provisioning mode, the deficiencies in accounting, the cross-subsidy

income of the loans and services, and the banking competition on the segment of

large enterprises.

Key words: Rates margins, interests margins,

default risk cost, provisions for doubtful debts.

INTRODUCTION GENERALE

Les marges de taux sont des éléments

fondamentaux de la tarification bancaire. Elles permettent aux banques de

couvrir le coût des risques et rendre la distribution du crédit

rentable. Le coût du risque de défaut apparait dès lors

comme un déterminant des marges de taux bancaires, ce qui met en relief,

pour les banques, l'importance de la prise en compte de l'impact de la

qualité des crédits distribués sur leur

rentabilité.

C'est dans ce sens que l'approche traditionnelle de la firme

bancaire développée par Parkin (1970), klein (1971) et Monti

(1972) soutient que lorsque la banque fixe ses taux d'intérêt,

elle veille à réaliser des marges optimales pour couvrir ses

coûts de production des crédits et réaliser des profits. Le

premier modèle de la marge d'intérêt bancaire a

été élaboré par Ho et Saunders (1981) sous le nom

de « modèle de courtier » ou

« Dealer model ». Le modèle de courtier

étudie les déterminants des marges d'intérêt. Il a

été étendu par Maudos et Guevara (2003) pour montrer

l'impact des charges d'exploitation sur les marges d'intérêt

bancaires.

La relation entre les marges de taux et le coût du

risque de défaut s'inscrit dès lors dans une logique de

facturation du coût du risque à la clientèle (Artus,

1996 ; Lamarque, 2003), qui permet notamment à la banque de

préserver l'équilibre de sa structure financière. Les

études empiriques portant sur ce sujet aboutissent toutefois à

des résultats mitigés.

La détermination de la relation entre les marges de

taux et le coût du risque de défaut au Cameroun est importante,

dans la mesure où le risque de défaut est souvent

désigné comme la cause de la cherté des crédits

bancaires.

Contexte de l'étude

Jusqu'à la fin des années 1980, la politique

monétaire menée au Cameroun est interventionniste (Joseph, 2002).

Avant la crise économique et financière des années 1990,

la politique des taux d'intérêt de la Banque des Etats de

l'Afrique Centrale (BEAC) prévoit des dispositions permettant de

financer à des taux privilégiés les besoins des secteurs

à promouvoir. Les taux créditeurs et débiteurs des banques

sont administrés. Il s'agit d'encourager les investisseurs nationaux et

d'orienter les ressources vers les opérations considérées

comme privilégiées. Pour ces opérations, les taux

d'intérêt débiteurs sont arbitrairement fixés

à un faible niveau. Afin d'encourager les investissements dans les

secteurs prioritaires, les taux d'intérêt négatifs sont

parfois pratiqués (Hugon, 2007).

Dès le milieu des années 1980,

l'économie Camerounaise entre en crise.

Dans le secteur bancaire, la crise qualifiée de

systémique (Kane and Rice, 1998) est due à de multiples causes,

notamment les erreurs de gestion, les difficultés conjoncturelles et le

faible degré d'approfondissement financier (Mathis, 1992). Elle se

caractérise par une forte tension de trésorerie, l'accumulation

de soldes de gestion déficitaires, et d'importantes créances

douteuses et irrécouvrables. Plus de la moitié des banques est en

état de faillite réelle (Sandretto et Tiani, 1993). Dans cette

situation les banques ne peuvent plus assurer leur rôle

d'intermédiaires financiers, ce qui compromet le processus de croissance

et de développement économique.

Pour éradiquer la crise, les programmes d'ajustement

structurel sont mis en oeuvre, avec le concours de la Banque Mondiale et du

Fonds Monétaire International (F.M.I), en collaboration avec la BEAC

pour les reformes financières (Nembot et Ningaye, 2007). Les

autorités camerounaises optent pour une politique de

libéralisation financière (au sens de McKinnon, 1973 et Shaw,

1973). Selon la théorie de la libéralisation financière,

les banques doivent pourvoir tarifier librement leurs crédits, de

façon à s'assurer une marge d'intérêt suffisante,

nécessaire notamment à la couverture du coût des risques

(Tanymoune, 2003 ; De Coussergues, 2008). En supprimant les mesures de

financement administré, les autorités monétaires incitent

les banques à financer l'économie en veillant elles-mêmes

à la qualité des crédits distribués.

Les réformes financières mises en place

conjuguent la mise en place d'un cadre prudentiel à la

redéfinition de la politique monétaire (Joseph, 2002).

Le cadre prudentiel est renforcé avec la

création de la Commission Bancaire de l'Afrique Centrale (COBAC),

à qui mandat est donné de préserver la stabilité du

système financier. Le dispositif prudentiel mis en place par COBAC vise

à emmener les établissements de crédit à disposer

d'une capacité minimale à faire face aux risques qu'ils

encourent. Il s'articule autour des normes de solvabilité et de

liquidité. Les normes de solvabilité que fixe la COBAC sont

liées au niveau des fonds propres des établissements de

crédit1(*). Parmi ces

normes, le ratio de couverture des risques fait obligation aux

établissements de crédit de justifier en permanence que leurs

fonds propres nets couvrent au minimum 8% de l'ensemble de leurs concours

(ratio Cooke). Le dispositif prudentiel de la COBAC conduit à une

amélioration de la qualité du portefeuille de crédit des

banques. Le montant des créances douteuses est réduit, passant

d'une moyenne de 40% du total des crédits en 1995 à 11,87% des

crédits en décembre 2008, avec des provisions cumulées de

l'ordre de 1 591 341 millions de FCFA en 20083(*). Selon le dernier Programme

d'Evaluation du Système Financier (PESF) du Cameroun, conduit par la

Banque Mondiale et le FMI (2007), les risques restent ce pendant

concentrés autour d'un faible nombre d'emprunteurs, à cause de la

rareté de projets bancables qui favorise la concurrence bancaire autour

des grandes entreprises.

De son coté, la réforme de la politique

monétaire vise à gérer de manière indirecte les

taux d'intérêt et la liquidité bancaire. Dans le cadre de

la nouvelle politique monétaire, les réserves obligatoires sont

instituées, le marché monétaire mis en place et les taux

d'intérêt progressivement libéralisés. Les taux

d'intérêt débiteurs des banques ne sont plus

déterminés administrativement. La BEAC, dirigeant la politique

monétaire des pays de l'UDEAC4(*) procède à cette réforme en trois

étapes : En 19925(*), elle supprime le Taux de Base Débiteur des

opérations Privilégiées (TBDP) et le Taux de Base

Débiteur des opérations Ordinaires (TBDO) et institue le Taux

Débiteur Maximum (TDM). En 19956(*) elle aligne le Taux Créditeur Minimum (TCM) et

le TDM en vigueur au Cameroun sur le Taux créditeur Minimum et le Taux

débiteur maximum en vigueur dans la zone BEAC. En 2008, elle supprime le

Taux Débiteur Maximum7(*).

Problématique

Les marges de taux apparaissent dans la structure des taux

débiteurs des banques au début du processus de

libéralisation financière8(*). Elles sont destinées à permettre aux

banques de couvrir le coût des risques et dégager des profits sur

les crédits octroyés. Dans un premier temps elles restent

fixées administrativement9(*), puis leur détermination est progressivement

laissée à l'appréciation des banques10(*). Mais, avec l'existence du TDM

de la BEAC, la libéralisation des marges de taux reste partielle. Le

TDM est progressivement réduit, passant de 22% à 18%, puis de 18%

à 17%, et enfin, de 17% à 15%, en diminuant parallèlement

les marges de taux. Finalement, il est supprimé en 2008.

Selon le dernier Programme d'Evaluation du Secteur Financier

du Cameroun (PESF, 2007)11(*), les banques manifestent depuis le désir de

pouvoir aller au-delà du Taux Débiteur Maximum de 15% pour

couvrir le coût des risques perçu comme trop élevés.

D'après les banques, les prêts bancaires à taux

d'intérêt élevés se justifient par le risque de

défaut qu'elles jugent élevé au Cameroun (Hugon, 2007).

Pour le Bureau Sous-régional pour l'Afrique Centrale de la Commission

Economique des Nations-Unies12(*) (CEA/BSR, 2006), la difficulté d'accès

aux crédits bancaires au Cameroun se justifie par des taux

débiteurs élevés, qui s'apparentent parfois à

l'usure, parce qu'ils intègrent des marges de taux liées au

risque de défaut élevé des emprunteurs.

L'enquête sur la tarification des services des

établissements de crédit du Conseil National du Crédit du

Cameroun de mai 2009 révèle quant à elle que la plupart

des banques n'appliquent pas les méthodes de tarification de

crédit traditionnelles, selon lesquelles les banques doivent tenir

compte de l'ensemble des coûts de production des crédits pour

fixer leurs taux, avec des taux débiteurs forfaitaires alignés

sur le TDM et déterminés en fonction du type d'emprunteur

(particuliers, petites entreprises et grandes entreprises). Ces observations

sont conformes à celles de la COBAC (2006 et 2008) selon laquelle,

à cause de la concurrence bancaire et du contexte d'abondance de

ressources et de rareté de projets bancables qui prévaut au

Cameroun, les grandes entreprises bénéficient des crédits

bancaires à des taux faibles, parfois inférieurs aux taux de

base bancaires. Par ailleurs, la COBAC et le CNC constatent que, d'une part, la

plupart des banques ne possèdent pas de comptabilité

analytique13(*) et ne

parviennent pas à identifier clairement les coûts à imputer

dans leurs taux débiteurs, et d'autre part, elles ne maîtrisent

pas suffisamment les concepts de Taux de Base Bancaire et de marge de taux.

Les résultats des enquêtes du CNC et de la COBAC

soulèvent des interrogations quant à la tarification des

crédits bancaires au Cameroun. Etant donné en particulier que les

banques supportent le coût du risque de défaut, dans la mesure

où elles doivent constituer des provisions pour créances

douteuses pour couvrir les pertes en capital et en intérêts dues

au non-remboursement des crédits, il se pose la question de savoir si

elles ajustent leurs marges de taux pour couvrir le coût du risque de

défaut.

Objectif de l'étude

Cette étude a pour objectif de déterminer

l'incidence du coût du risque de défaut sur les marges de taux des

banques commerciales du Cameroun.

Intérêt du sujet

Au plan professionnel, cette étude permet d'attirer

l'attention des banques sur le problème de la facturation du coût

des risques à la clientèle, et sur la nécessité

pour elles d'améliorer leurs comptabilités analytiques afin

d'affiner la mesure de la rentabilité de leurs crédits. De

même, cette étude permet une analyse des méthodes de

provisionnement des créances douteuses et de leur impact sur le prix des

crédits bancaires.

Hypothèses

Compte tenu des observations du Conseil National du

Crédit et de la COBAC sur la singularité des méthodes de

tarification des banques, l'absence de tenue de la comptabilité

analytique dans la plupart des banques et la concurrence sur le segment des

grandes entreprises, l'hypothèse que retient cette étude est

comme suit : le coût du risque de défaut n'a pas d'

incidence sur les marges de taux des banques commerciales au Cameroun.

Méthodologie

La méthodologie de cette étude a consisté

en :

1) Un stage de quatre mois au

Secrétariat Général du CNC et une

participation à son enquête sur la tarification des services des

établissements de crédit d'Avril-Mai 2009, pour la collecte des

données et des documents.

2) Une revue documentaire, pour laquelle les

textes, livres et articles relatifs à la tarification et aux risques

bancaires, disponibles au CNC et sur Internet, ont été

utilisés.

3) La collecte des données

Compte tenu des problèmes de disponibilité des

données, les données collectées sont des données

mensuelles de deux banques. Elles couvrent la période janvier

2004-décembre 2008.

Il s'agit d'abord des provisions pour créances

douteuses. Dans la littérature, les provisions pour créances

douteuses représentent le coût du risque de défaut

(Lamarque, 2008). Il s'agit des pertes en capital et en intérêts,

tant effectives que potentielles, liées à la détention

d'un portefeuille de crédits. Les chiffres relatifs aux provisions pour

créances douteuses des banques proviennent du système de

Collecte, d'Exploitation et de Restitution aux Banques des Etats

Réglementaires (CERBER) de la COBAC.

Il s'agit ensuite des marges de taux des banques.

Les marges de taux ont été estimées à

partir des taux débiteurs individuels pratiqués. Les taux

débiteurs sont issus des historiques de crédit des deux banques

étudiées. Ces historiques ont été collectés

par l'enquête sur la tarification des établissements de

crédit du CNC. Les données collectées portent sur

l'ensemble des types de crédit (court terme, long terme, moyen terme)

excepté le crédit-bail.

4) L'analyse des données

Un modèle économétrique est construit

pour l'appréciation de l'incidence du coût du risque de

défaut sur les marges de taux des banques.

La condition sine qua non pour l'utilisation d'un

modèle de régression linéaire est que les variables du

modèle soient stationnaires (Bourbonnais, 2003). Un processus

est dit stationnaire si sa moyenne est constante et ne change pas avec

le temps, sa variance est finie et ne change pas avec le temps, et sa

covariance ne change pas avec le temps. En d'autres termes, ses moments

caractéristiques (moyenne, variance et covariance) sont

indépendants du temps (Manga, 2006). est dit stationnaire si sa moyenne est constante et ne change pas avec

le temps, sa variance est finie et ne change pas avec le temps, et sa

covariance ne change pas avec le temps. En d'autres termes, ses moments

caractéristiques (moyenne, variance et covariance) sont

indépendants du temps (Manga, 2006).

Compte tenu de la non-stationnarité des données

dans cette étude, un modèle VAR (Vector autoregressive

model) est construit.

La régression de séries temporelles,

c'est-à-dire de variables indexées par le temps, peut poser des

problèmes, en particulier à cause de la présence

d'

autocorrélation14(*) dans les variables, donc aussi

dans les résidus. Lorsque les variables ne sont pas

stationnaires,

on aboutit au cas de

régression

fallacieuse: des variables qui n'ont aucune relation entre elles

apparaissent pourtant significativement liées selon les

régressions linéaires classiques. La régression de

séries temporelles demande dans ces cas l'application d'autres

modèles de régression, comme les modèles vectoriels

autorégressifs (VAR) ou modèles à correction d'erreur

(VECM).

Le modèle VAR est une généralisation des

modèles autorégressifs (AR) au cas multivarié. Dans un

processus autorégressif d'ordre p, l'observation présente est

générée par la moyenne pondérée des

observations passées, jusqu'à la p-ième période.

L'analyse multivariée par contre recouvre un ensemble de méthodes

destinées à synthétiser l'information issue de plusieurs

variables, pour mieux l'expliquer. Dans un modèle VAR, le

phénomène observé s'explique par les variations des

valeurs passées de la variable explicative et de la variable à

expliquer.

La représentation du modèle

général VAR à 2 variables et p décalages

(noté VAR(p)) est la suivante15(*):

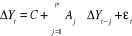

Où C est la matrice des constantes du modèle

;

Aj la matrice des paramètres estimés du

modèle ;

Yt la matrice des variables ;

la matrice des erreurs d'estimations. la matrice des erreurs d'estimations.

Le logiciel EVIEWS est utilisé pour la construction de

ce modèle.

Plan de l'étude

La première partie de ce travail porte sur l'analyse

des éléments théoriques et réglementaires qui

établissent la relation entre les marges de taux et le coût du

risque de défaut. Elle présente la relation entre le coût

du risque et la rentabilité bancaire (chapitre 1), et la facturation du

coût du risque de défaut à la clientèle (Chapitre

2).

La deuxième partie étudie la relation entre les

marges de taux et le coût du risque de défaut dans le cas des

banques commerciales du Cameroun. Elle analyse l'évolution des marges de

taux et du coût du risque de défaut des banques (Chapitre 3), et

l'incidence du coût du risque de défaut sur les marges de taux

(chapitre 4).

PREMIERE PARTIE

MARGES DE TAUX ET COUT DU RISQUE DE

DEFAUT

CHAPITRE I : COUT DU RISQUE

ET RENTABILITE BANCAIRE

Le risque représente l'essence de l'activité et

la source principale du profit bancaire (Bouider, 2008). Dans le cadre des

crédits, sa réalisation se traduit par des pertes en capital et

en intérêts, qui représentent un coût pour la banque,

qui doit à tout moment être en mesure de faire face à ses

engagements vis-à-vis des déposants, des investisseurs et de ses

autres partenaires. Par ailleurs, en tant qu'entreprise, les revenus de la

banque doivent lui permettre de dégager un surplus après qu'elle

ait couvert l'ensemble de ses coûts : coût des ressources,

coûts de gestion, coût des fonds propres et coût des

risques.

Le coût du risque (Section I) réduit la

rentabilité de la banque comme le montrent les soldes

intermédiaires de gestion (section II), et pour réaliser des

profits, elle veille à réaliser des marges d'intérêt

optimales pour couvrir notamment le coût du risque (section III).

Section I : Le coût du risque

La banque est souvent présentée comme un

portefeuille de risques (Lamarque, 2003). En effet, les risques sont une

réalité inhérente aux types de produits qu'elle propose et

à la matière qu'elle manipule : l'argent.

Le principal impact des risques est de provoquer des pertes

pour les banques, soit au travers d'une diminution du Produit Net Bancaire,

soit au travers d'une augmentation des charges : coûts de

réparation, de maintenance, dédommagements, sanctions

financières ou provisions. Ils aboutissent à une

altération des fonds propres qui peut conduire à la faillite de

la banque et remettre en cause la stabilité du système bancaire

dans son ensemble.

I-1- Taxinomie des risques

bancaires

La taxinomie des risques bancaires distingue

généralement les risques non financiers et les risques financiers

traditionnels (Lamarque, 2003 ; Bouider, 2008).

I-1-1- Les risques non

financiers

Les risques non financiers sont les risques qui n'ont pas leur

origine dans les prises de position de l'établissement, mais

plutôt dans son fonctionnement au quotidien et dans son processus de

gestion. Ils relèvent aujourd'hui de deux familles : les risques

opérationnels et les risques stratégiques.

I-1-1-1- Les risques

opérationnels

Le Comité de Bâle16(*) définit le risque opérationnel comme le

risque de pertes directes ou indirectes résultant d'une

inadéquation ou d'une défaillance attribuable à des

procédures, personnels, systèmes internes ou

événements extérieurs.

Sont inclus dans les risques opérationnels :

- Les risques inhérents aux personnes et aux relations

entre les personnes, qui concernent les pertes causées par des

collaborateurs, intentionnellement ou non, et par les relations qu'un

établissement entretient avec ses clients, ses actionnaires, les

régulateurs ou des tierces parties ;

- Les risques inhérents aux procédures qui

concernent les pertes issues de l'échec des transactions sur les comptes

clients, les règlements ou sur tout autre processus de l'activité

courante ;

- Les risques inhérents aux systèmes, qui

recouvrent les pertes venant d'une interruption de l'activité ou d'une

indisponibilité du système en raison d'un problème

d'infrastructure ou technique ;

- Les risques inhérents aux tiers qui correspondent aux

pertes dues aux actions d'éléments extérieurs, notamment

la fraude externe, ou causant des dommages aux actifs meubles ou immeubles.

I-1-1-2- Les risques

stratégiques

Les risques stratégiques sont des risques non

quantifiables qui sont liés aux décisions prises par les

responsables bancaires en matière d'orientation de la politique

commerciale et de développement.

I-1-2- Les risques financiers

Les risques financiers relèvent de trois

préoccupations : le défaut, la liquidité et le

prix.

I-1-2-1- Le risque de

défaut

Le risque de défaut, encore appelé risque de

signature ou risque de contrepartie, provient de la défaillance d'une

contrepartie sur laquelle est détenue une créance ou un

engagement hors-bilan assimilable à une créance. Il

représente la perte associée à la probabilité de

défaillance de l'emprunteur.

Le Comité de Bâle, dans son second document

consultatif (Bâle II), considère qu'un débiteur est en

défaut lorsque l'un ou plusieurs des événements suivants

est constaté :

· L'emprunteur ne remboursera vraisemblablement pas en

totalité ses dettes (principal, intérêts et commissions)

;

· une perte portant sur l'une de ses facilités est

constatée : Comptabilisation d'une perte, restructuration de

détresse impliquant une réduction ou un

rééchelonnement du principal, des intérêts ou des

commissions ;

· L'emprunteur est en défaut de paiement depuis

quatre-vingt dix (90) jours sur l'un de ses crédits ;

· L'emprunteur est en faillite juridique.

I-1-2-2- Le risque de

liquidité

Le risque de liquidité se caractérise par

l'incapacité de la banque à rembourser ses dettes à court

terme parce que les actifs qu'elle détient sont à plus long

terme. Il provient de son rôle de transformation.

La banque reçoit majoritairement des

dépôts à court terme de ses clients et fait des prêts

à moyen et long terme. Il se crée un décalage entre les

sommes prêtées et les sommes disponibles (dépôts).

Lorsque ces dernières sont insuffisantes, on parle de manque de

liquidités.

I-1-2-3- Le risque de prix

Le risque de prix concerne à la fois les taux

d'intérêt, les taux de change, la valeur des actions et celle des

matières premières. On les qualifie généralement de

risques de marché.

Le risque de taux est celui que fait courir au porteur d'une

créance ou d'une dette l'évolution ultérieure des

taux17(*). Il peut se

matérialiser sous trois formes : moins-value sur la valeur des

actifs ou accroissement de la valeur des passifs, baisse des marges

d'intérêt et de la rentabilité, déclenchement des

engagements hors-bilan ;

Le risque de change apparait lorsqu'une partie du bilan est

libellé en devises étrangères ;

Le risque sur les actions ou les matières

premières concerne la valorisation par les marchés des actifs

détenus par les banques.

I-2- Le coût des risques

bancaires

Afin de préserver la

stabilité du système bancaire, la réglementation

prudentielle impose aux banques de constituer des provisions pour couvrir les

pertes dues aux risques. Ces provisions sont destinées à leur

permettre notamment de faire face à tout moment aux retraits des

déposants. Leur constitution nécessite cependant que les banques

disposent de ressources financières conséquentes, raison pour

laquelle les accords de Bâle les soumettent à des exigences de

fonds propres.

I-2-1- Les provisions

Les éléments formant le cout des risques sont

les provisions (Lamarque, 2008). Au plan comptable, la provision est la

constatation de la perte de valeur, éventuellement irréversible,

d'un élément du patrimoine de l'entreprise (Honoré,

2001).

Dans le cas du risque de défaut, en cas de non

remboursement de créances, les créances concernées sont

classées en encours douteux et font l'objet d'une

dépréciation18(*).

Il existe 5 modes de provisionnement des encours douteux (De

Coussergues, 2008) : les provisionnements ex post et ex

ante, les provisionnements individuel et collectif, et

le provisionnement forfaitaire.

Par opposition au provisionnement ex ante qui consiste

à constituer la provision pour dépréciation dès

l'octroi du crédit, le provisionnement ex post n'autorise la

comptabilisation d'une provision pour dépréciation qu'une fois

celle-ci constatée.

Le provisionnement individuel conduit quant à lui

à une évaluation spécifique du risque de chaque

débiteur compte tenu des garanties qu'il présente et des

perspectives de remboursement. Par contre, le provisionnement collectif

consiste à couvrir des risques de crédit regroupés dans

des portefeuilles homogènes selon des critères sectoriels ou

géographiques

Enfin, le provisionnement forfaitaire consiste à

calculer la provision à partir de données statistiques sur la

sinistralité moyenne des encours. Il est autorisé pour les

encours composés de petites créances présentant des

caractéristiques similaires.

I-2-2- Les exigences de fonds

propres

Avec les accords de Bâle, les résultats des

banques dépendent désormais de leurs profils et de leurs

portefeuilles de risques.

La réglementation bancaire est destinée à

limiter les risques par le biais des ratios prudentiels : ratio de division des

risques, coefficient de fonds propres, ratio de liquidité, ratio de

participation et, en particulier, le ratio de solvabilité.

En 1988, le Comité de Bâle instaure une

réglementation dite prudentielle, afin d'assurer la

pérennité de la banque face à ses principaux risques que

sont le risque de défaut et le risque de marché. Il propose la

mise en place du ratio Cooke, qui exige aux banques de se doter d'un montant

minimum de fonds propres proportionnel à leurs risques :

Ratio Cooke = Fonds propres pondérés/risques

pondérés =8%

La pondération des risques est fixée à

certains seuils pour les grands types d'emprunteurs (0 % pour les

créances sur les administrations centrales; 20 % pour les banques

multilatérales de développement, sur les administrations

régionales et locales des états de l'OCDE; 50 % pour les

créances garanties par hypothèque sur un logement; 100 % pour les

particuliers autres et les entreprises). Avec ce ratio, la

réglementation Cooke obtient des résultats positifs. Son

application permet de renforcer la prise de conscience du risque de

défaut et pousse les banques à se doter de fonds propres

conséquents, comme matelas financier pour la couverture de ce risque

(Vothi, 2003). Cette réglementation, initialement prévue pour les

pays membres du Comité de Bâle, est largement diffusée dans

le monde avec plus de 100 pays adoptant. Elle permet d'atténuer les

inégalités concurrentielles, les banques se couvrant

systématiquement de fonds propres à hauteur de 8 % de leurs

engagements.

Bien que la réglementation de Bâle I

s'avère efficace, dans la mesure où y a peu de faillite bancaire,

elle essuie de nombreuses critiques, selon lesquelles elle est

imprécise et présente des limites (Lamarque, 2008) comme

suit:

- l'approche du ratio Cooke est restrictive, car elle ne prend

en compte que quatre classes de risque, et les degrés de

pondération du risque de défaut ne sont pas suffisamment

calibrés pour déterminer et différencier de façon

adéquate les emprunteurs ;

- le risque est évalué de manière

forfaitaire, puisque le taux de 8 % ne prend pas en compte le fait que dans

une même classe de risques certains emprunteurs sont plus risqués

que les autres et que la quantité de fonds propres exigée pour un

prêt à un client peut ne pas correspondre à son risque

réel ;

- L'approche ne propose qu'une seule méthode

quantitative et n'a pas de mesure de risque de taux sur le portefeuille

bancaire ;

- Elle ne prévoit pas de traitement particulier pour

les techniques de réduction du risque.

Sur la base des limites du ratio Cooke, la

réglementation évolue vers une appréciation

considérée plus réaliste des risques et des fonds propres

exigés par l'activité bancaire. Le Comité de Bâle

II, présidé par W. Mc Donough, décide de la refonte de

cette réglementation en 1999. L'entrée en vigueur des accords de

Bâle II est fixée au 1er janvier 2007.

Cette réforme repose sur 3 piliers

fondamentaux19(*) :

- Le premier Pilier vise à mesurer plus

largement et plus qualitativement les risques bancaires en permettant aux

banques de se doter d'un outil de mesure pertinent. L'axe central de ce pilier

et ainsi de la réforme s'articule autour de l'exigence en matière

de fonds propres. Les fonds propres de la banque doivent couvrir non seulement

le risque de défaut mais encore le risque de marché et le risque

opérationnel. En plus, contrairement à la méthode globale

Cooke, l'appréciation de ces divers risques doit être la plus fine

possible et appropriée à chaque cas de figure. A chaque type de

risque doit correspondre un outil d'analyse, choisi par la banque en fonction

de ses propres critères tels, que son approche de risque. Le point fort

de la réforme est la mise en place de l'appréciation du risque de

défaut par la Notation Interne ;

- Le second Pilier vise à amener une

surveillance prudentielle accrue où un organisme de contrôle devra

vérifier l'adéquation entre les risques des banques et la mesure

qui pourra en être faite. Il comporte aussi l'analyse par la banque de

ses risques non couverts par le premier pilier et le calcul de ses besoins de

fonds propres au titre du capital économique20(*). Le pilier demande aux

banques, d'une part, de posséder des fonds propres en rapport avec les

risques compris dans leurs portefeuilles, et aux superviseurs, d'autre part,

de réagir rapidement si les risques paraissent élevés.

- Le troisième Pilier aborde, dans un souci

de transparence financière, la discipline de marché où les

banques devront rendre publiques un certain nombre d'informations relatives

à leurs risques.

Le nouveau ratio de solvabilité, appelé ratio Mc

Donough, ne change pas l'assiette de calcul « fonds propres /risques

» qui reste fixée à 8%. Par contre, une ventilation du

risque en fonction de sa nature est exigée (risque de crédit

comptant pour 75%, le risque opérationnel pour 20% et le risque de

marché pour 5%). Le risque opérationnel est introduit dans

l'exigence des fonds propres :

Ratio McDonough=Fonds Propres/Risque de

défaut+risque opérationnel+risque de marché = 8%

En particulier, les fonds propres déterminés par

le taux de capital exigé pour la distribution de crédit sont

décidés par le risque de défaut des emprunteurs. La

nouvelle législation proposée par Bâle II corrige en partie

la tarification non conforme des prêts inhérents à

Bâle I en permettant aux banques de placer les besoins de capitaux en

fonction de la réputation de solvabilité de l'emprunteur (Vothi,

2003). La nouvelle approche permet un calcul des probabilités de

défaillance de chaque client et de la sinistralité en cas de

défaut. Elle permet à la fois de déterminer les pertes

moyennes anticipées et les pertes inattendues. Il s'agit

désormais pour les banques de construire une politique de suivi des

limites d'engagement et d'y associer une politique de prix ressortant une

tarification adaptée au couple `rendement et risque'.

Section II : Coût du risque et rentabilité

bancaire : approche par les soldes intermédiaires de gestion

La rentabilité d'un établissement de

crédit représente son aptitude à dégager de son

exploitation des gains suffisants, après déduction des

coûts nécessaires à cette exploitation, pour poursuivre

durablement son activité21(*).

II-1- Les différentes

approches de mesure de la rentabilité bancaire

Les autorités chargées de veiller au respect de

la réglementation prudentielle utilisent plusieurs instruments

d'appréciation de la rentabilité. Ces derniers se

répartissent en trois grandes catégories (Nouy, 1992).

Une première approche consiste à mettre en

évidence les soldes intermédiaires de gestion. Elle permet

d'identifier les éléments ayant concouru à l'obtention du

résultat final. Ces soldes sont globalement le produit net bancaire, le

produit global d'exploitation, le résultat brut d'exploitation, le

résultat d'exploitation et le résultat net.

La seconde approche de mesure de rentabilité consiste

à analyser les coûts, les rendements et les marges. Elle est

essentiellement motivée par la nécessité de prendre en

compte l'ensemble de l'activité bancaire, y compris les activités

de service et de hors-bilan, et le souci de calculer un indicateur simple et

facilement utilisable dans les comparaisons internationales.

La troisième approche comprend l'ensemble des ratios

d'exploitation calculés, afin de mettre en évidence les

structures d'exploitation. Il s'agit notamment du coefficient global

d'exploitation qui montre de façon synthétique la part

des gains réalisés qui est absorbée par les coûts

fixes; Le coefficient de rentabilité (return on equity, ROE22(*)) qui exprime le

rendement du point de vue de l'actionnaire; Le coefficient de rendement

(return on assets, ROA23(*)) qui exprime de façon assez globale le

rendement des actifs; L'indicateur de fragilité

financière qui doit être relativisé comme

indicateur de poids des risques; et, le ratio de solvabilité (Ratio de

Cooke ) qui est un ratio prudentiel destiné à mesurer la

solvabilité. Un ratio moyen égal au rapport entre les fonds

propres et l'ensemble des engagements peut également être

calculé.

II-2- Les soldes

intermédiaires de gestion

« L'équilibre rentabilité/risque

ne peut pas toujours être apprécié par le seul examen du

résultat net, qui est un solde intégrant parfois des produits ou

charges non récurrents qui peuvent masquer la structure de la

rentabilité des établissements. C'est pourquoi l'analyse de

celle-ci passe par la mise en évidence de soldes intermédiaires

de gestion qui permettent d'identifier les éléments ayant

concouru à l'obtention du résultat final. » (De

Coussergues, 2009)

Les soldes intermédiaires de gestion de la banque se

présentent schématiquement de la manière

suivante :

Produits d'exploitation bancaire

(intérêts, revenus des titres, commissions, gains sur

opérations financières, plus-values)

-Charges d'exploitation bancaire

(intérêts versés, moins-values)

-frais généraux

|

Résultat brut d'exploitation

|

-Coût du risque

+/- Autres produits et charges

(source : De Coussergues, 2008)

· Le Produit Net Bancaire (PNB) est le point de

départ du diagnostic de la rentabilité. Il indique la marge

dégagée par la banque sur l'ensemble de ses activités,

avec ses trois composantes que sont les intérêts, les

commissions et les plus ou moins-values. Le PNB est calculé par

différence entre les produits bancaires et les charges bancaires et

correspond à la valeur ajoutée de l'établissement de

crédit.

· Le résultat brut d'exploitation (RBE)

indique la marge que la banque dégage de son activité courante,

après prise en compte des coûts de fonctionnement. Il permet

d'apprécier la capacité d'un établissement de

crédit à générer une marge après imputation

du coût des ressources et des charges de fonctionnement.

· Le résultat d'exploitation (RE) prend

en compte le risque de contrepartie. Il correspond au RBE diminué des

dotations nettes aux provisions.

· Le Résultat Net (RN) intègre les

autres produits et charges de caractère le plus souvent exceptionnel,

les dotations au fonds pour risques bancaires généraux et

l'impôt sur les sociétés, ainsi que le résultat

d'exploitation.

Les Soldes Intermédiaires de Gestion montrent que le

coût du risque est pris en compte dans le calcul du résultat de la

banque, dont il est déduit. Ils permettent de constater que

l'augmentation du coût du risque dégrade la rentabilité de

la banque.

Section III : Coût du

risque et rentabilité bancaire : un tour d'horizon

théorique

En tant qu'entreprise, la banque

vise la réalisation des profits lorsqu'elle distribue des

crédits. Comme agent économique rationnel, elle cherche à

minimiser ses coûts et maximiser ses revenus. Pour y parvenir, elle doit

fixer des marges d'intérêt conséquentes pour couvrir

l'ensemble de ses coûts.

III-1- Les marges

d'intérêt comme déterminant de la rentabilité

bancaire : L'approche traditionnelle de la firme bancaire

Le souci premier d'une banque est de préserver la

profitabilité de l'activité de crédit (Tanymoune,

2003 ; Rouabah, 2003).

L'approche théorique de la firme bancaire (Parkin,

1970 ; Klein, 1971 ; Monti, 1972) consiste à répliquer

les concepts de l'économie industrielle à la firme bancaire. Dans

cette approche, la banque est traitée comme une entreprise qui

détermine ses choix à partir de critères de maximisation

du profit et de minimisation des coûts (Tanymoune, 2003).

La théorie de la firme bancaire souligne la

nécessité de modéliser les comportements des banques pour

une meilleure compréhension de la formation des marges

d'intérêt. Elle considère que la banque doit tenir compte

de son coût de refinancement et de ses coûts de gestion pour fixer

des marges optimales. L'hypothèse fondamentale sous-jacente à ces

modèles est de considérer la firme bancaire comme une

entité indivisible poursuivant un objectif d'optimisation de la marge

d'intérêt pour la couverture des coûts et la maximisation

des profits (Rouabah, 2006).

III-1-1- Fonction de demande de

crédit et fonction d'offre de dépôts

La théorie de la firme bancaire considère la

banque comme un intermédiaire financier dont l'activité consiste

à collecter des ressources pour accorder des financements. La banque est

supposée avoir deux types d'emplois à savoir, la distribution de

crédits et l'acquisition de titres de l'Etat. Elle utilise deux types de

ressources, son capital (fonds propres) et les dépôts de la

clientèle.

La représentation schématique du bilan de la

banque est comme suit :

|

Actif

|

Passif

|

|

L?r

B?r

|

K

D?r

|

Avec :

K= Fonds propres ;

D= les dépôts collectés ;

L= les crédits distribués ;

B = titres émis par le secteur public ;

r = taux d'intérêts payés par la banque pour la

collecte des dépôts ; = taux d'intérêts payés par la banque pour la

collecte des dépôts ;

r = taux d'intérêt payés par les emprunteurs. = taux d'intérêt payés par les emprunteurs.

La demande de crédits et l'offre des

dépôts sont supposées simultanés sur les deux

marchés. L'offre de dépôts et la demande de crédit

dépendent des taux r et r et r . Inversement, r . Inversement, r et r et r dépendent de l'offre de dépôts et de la demande de

crédit. Les fonctions d'offre et de demande r dépendent de l'offre de dépôts et de la demande de

crédit. Les fonctions d'offre et de demande r (D) et r (D) et r (L) se définissent donc comme suit : (L) se définissent donc comme suit :

(1)

(1)

(2)

(2)

III-1-2- La fonction de

profit de la banque

Au plan comptable, l'équilibre du bilan de la banque

implique que son passif est égal à son actif, soit :

L+B = K+D

L+B-K-D= 0 (3) L+B-K-D= 0 (3)

Dans la mesure où la banque supporte des coûts

divers pour la collecte des dépôts et l'octroi des crédits,

les coûts de collecte des dépôts et d'octroi des

crédits sont représentés par la fonction C (D, L).

La fonction de profit de la banque s'écrit :

(4)

(4)

L'équilibre du bilan impliquant que B=K+D-L, la

fonction de profit devient :

(5) (5)

La condition de maximisation du profit de premier ordre, sous

contrainte d'équilibre du bilan, est que la dérivée

première de la fonction de profit par rapport aux fonctions de demande

de crédit et d'offre de dépôts soit nulle :

(6)

(6)

(7)

(7)

La banque maximise les intérêts à

percevoir sur les crédits et minimise les intérêts à

payer sur les dépôts.

III-1-3- L'optimisation

des marges d'intérêt

La banque cherche à réaliser des marges

d'intérêt optimales.

Les taux d'intérêts r et r et r , les crédits distribués et les dépôts

collectés ayant des effets réciproques les uns sur les autres,

les variations de taux entrainent des variations de l'offre de

dépôts et de la demande de crédit. Soient , les crédits distribués et les dépôts

collectés ayant des effets réciproques les uns sur les autres,

les variations de taux entrainent des variations de l'offre de

dépôts et de la demande de crédit. Soient  et et  l'élasticité de la demande de crédits et de l'offre

de dépôts : l'élasticité de la demande de crédits et de l'offre

de dépôts :

avec avec  (8) (8)

avec avec  (9) (9)

En introduisant l'équation (9) dans l'équation

(6) on obtient :

En introduisant l'équation (8) dans l'équation

(7) on obtient :

(10) (10)

Dans la mesure où la banque engage des frais pour

collecter des dépôts et distribuer des crédits, la

fonction de coût peut se réécrire comme suit:

Avec c = frais incompressibles.

Les conditions d'optimalité deviennent :

et et  (11) (11)

La marge optimale s est la différence entre les taux

d'intérêts maxima d'octroi de crédit ( La marge optimale s est la différence entre les taux

d'intérêts maxima d'octroi de crédit ( ) et les taux minima de collecte des dépôts ( ) et les taux minima de collecte des dépôts (  ) soit: ) soit:

(12)

(12)

III-2- Les

déterminants des marges d'intérêt : L'approche du

modèle du courtier

III-2-1 : La version

initiale du modèle du courtier

Le point de départ de l'analyse des déterminants

des marges d'intérêt est le modèle du courtier,

élaboré en 1981 par Ho et Saunders (Maudos et Guevara, 2003).

III-2-1-1- Principe du

modèle du courtier

Dans la version initiale du modèle du courtier, la

banque est représentée par un courtier faisant face à un

risque de taux lié au caractère désynchronisé des

flux de dépôts et de crédits de même maturité,

qu'il tente de mettre en adéquation. Dans son rôle de gestion de

la liquidité du marché des fonds prêtables, il encourt le

risque de prendre des positions trop courtes ou trop longues. En fixant les

taux débiteurs et créditeurs et donc ses marges nettes (net

interest margins, NIM), il cherche à immuniser son portefeuille

contre les fluctuations des taux et le risque de défaut.

Le modèle de Courtier (Ho et Saunders, 1981) postule

que l'objectif de la firme bancaire est la maximisation de l'utilité de

ses actionnaires à travers le choix d'un «mark-up»

(majoration) optimal pour les intérêts perçus sur les

crédits distribués et d'un «mark-down »

(réduction) optimal pour les intérêts payés sur les

dépôts collectés (Boutillier, Kierzenkowski et

Rousseau ; 2004).

III-2-1-2-

Détermination des marges d'intérêt

Dans le modèle de Ho et Saunders, la firme bancaire est

un agent averse au risque qui opère sur les marchés des

dépôts et des crédits. L'horizon d'étude est une

période unique durant laquelle la banque fixe ses taux en début

de période, avant qu'aucun dépôt ou crédit ne soit

réalisé. Ces taux sont constants pour toute la période.

Les banques qui sont averses au risque doivent arbitrer entre la demande de

crédits et l'offre de dépôts, qui ne coïncident pas

dans le temps, et déterminer leurs taux d'intérêts sur les

crédits (r ) et sur les dépôts (r ) et sur les dépôts (r ) de manière optimale afin de minimiser le risque qui

découle de l'incertitude sur les taux d'intérêt du

marché monétaire, auquel elles doivent recourir en cas

d'excès de demande de crédit ou d'insuffisance des

dépôts. Pour cela, elles déterminent leurs taux

d'intérêt comme des marges appliquées au taux

d'intérêt du marché monétaire (r),

c'est-à-dire : ) de manière optimale afin de minimiser le risque qui

découle de l'incertitude sur les taux d'intérêt du

marché monétaire, auquel elles doivent recourir en cas

d'excès de demande de crédit ou d'insuffisance des

dépôts. Pour cela, elles déterminent leurs taux

d'intérêt comme des marges appliquées au taux

d'intérêt du marché monétaire (r),

c'est-à-dire :

r = r-a

(1) = r-a

(1)

r = r+b = r+b

a et b sont respectivement les marges que

les banques retranchent et ajoutent au taux du marché monétaire

pour les dépôts et les crédits. D'où, la marge

d'intérêt s qui s'écrit comme suit :

s=r - r - r =a+b

(2) =a+b

(2)

Dans l'éventualité où un nouveau

dépôt est collecté avant toute demande de crédit, la

banque investit temporairement les fonds collectés au taux

d'intérêt du marché r et assume un risque de

réinvestissement en fin de la période si le taux du marché

chute. De manière similaire, si elle fait face à une nouvelle

demande de crédit avant qu'elle n'ait collecté de

dépôt, la banque devra rechercher des fonds sur le marché

monétaire, et sera confronté au risque d'une augmentation du taux

de refinancement. En outre, le rendement du crédit et les pertes qui lui

sont liées sont incertains car il peut arriver que le crédit ne

soit pas remboursé. Par conséquent, la banque applique des marges

maximales sur les crédits (b) et minimales sur les dépôts

(b) pour compenser les pertes dues aux variations du taux

d'intérêt et au risque de crédit, et maximiser ses

profits.

III-2-2- La prise en

compte des charges d'exploitation: les apports de Maudos et Guevara

Les critiques de la version initiale du modèle de

courtier, qui n'intègre pas les charges d'exploitation supportées

par la banque pour la collecte des dépôts et l'octroi des

crédits, ont conduit Maudos et Guevara (2003) à introduire la

nature productive de la firme bancaire dans le modèle de courtier,

à travers les coûts de production associés au processus

d'intermédiation.

Dans leur modèle, la richesse initiale de la banque est

déterminée par la différence entre ses actifs

(crédits et actifs liquides) et ses dettes (dépôts).

(3)

(3)

L -D -D est le stock des crédits nets ; est le stock des crédits nets ;

les actifs monétaires. les actifs monétaires.

Les charges d'exploitation de la firme bancaire sont

supposées être fonction des dépôts collectés

(C(D)) et des crédits octroyés (C(L)), de sorte que le coût

du stock des crédits nets peut être exprimé comme

C(I)=C(L)-C(D).

Avec toutes ces hypothèses, la richesse finale de la

banque devient :

(4)

(4)

Où :

est la profitabilité moyenne du stock des crédits nets est la profitabilité moyenne du stock des crédits nets

est la profitabilité moyenne de la richesse initiale de la

banque est la profitabilité moyenne de la richesse initiale de la

banque

est le risque moyen du stock des crédits nets, la collecte des

dépôts étant supposée n'être sujette à

aucun risque, est le risque moyen du stock des crédits nets, la collecte des

dépôts étant supposée n'être sujette à

aucun risque,  . .

et et  reflètent la double incertitude à laquelle la banque fait

face à savoir : reflètent la double incertitude à laquelle la banque fait

face à savoir :

- le risque de taux, distribué comme la variable

aléatoire ; ;

- Le risque de défaut, la profitabilité du

crédit étant incertaine et distribuée comme ). ).

Afin de prendre en compte l'interaction entre le risque de

défaut et le risque de taux, la distribution commune des deux

perturbations est supposée bivariée avec une covariance non-nulle

( ). ).

Compte tenu du fait que le rendement des crédits est

incertain, les banques cherchent à maximiser leur utilité

espérée. La fonction d'utilité de la banque est

approximée par le développement de Taylor autour du niveau

espéré de la richesse  : :

(5) où il est

supposé que la fonction d'utilité de la banque est continue et

doublement différentiable, avec U'>0 et U''<0 et par

conséquent, la banque est averse au risque. (5) où il est

supposé que la fonction d'utilité de la banque est continue et

doublement différentiable, avec U'>0 et U''<0 et par

conséquent, la banque est averse au risque.

Lorsqu'un nouveau dépôt D est

réalisé, rémunéré au taux , la banque, si elle n'accorde pas un crédit additionnel,

investira les fonds ainsi collectés sur le marché

monétaire, obtenant un rendement , la banque, si elle n'accorde pas un crédit additionnel,

investira les fonds ainsi collectés sur le marché

monétaire, obtenant un rendement . En soutenant que . En soutenant que  , et étant données les charges d'exploitation sur la

collecte des dépôts C(D), en substituant la nouvelle valeur de la

richesse finale en (5), on trouve que l'augmentation de l'utilité

espérée associée au nouveau dépôt sera la

suivante : , et étant données les charges d'exploitation sur la

collecte des dépôts C(D), en substituant la nouvelle valeur de la

richesse finale en (5), on trouve que l'augmentation de l'utilité

espérée associée au nouveau dépôt sera la

suivante :

(6) (6)

De la même manière, si une nouvelle demande de

crédit est faite, pour laquelle il existe également un coût

de production C(L), l'augmentation de l'utilité espérée

sera :

(7)

(7)

Il est supposé que les dépôts

accordés de façon aléatoire suivent un processus de

Poisson et que la probabilité d'accorder un nouveau crédit ou de

collecter un nouveau dépôt est fonction décroissante de la

marge appliquée par la banque :

P

P (8)

(8)

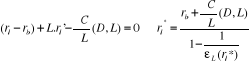

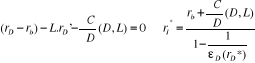

Le problème de la maximisation est comme suit :

(9) (9)

Les conditions de premier ordre au regard de a et b24(*) sont les suivantes :

(10) (10)

La marge optimale « s » est égale

à :

(11) (11)

Pour cette raison, en accord avec le modèle

théorique, les déterminants des marges d'intérêt

sont les suivants :

a) La structure du marché (monopolistique). Elle

dépend de l'élasticité de la demande des crédits et

de l'offre des dépôts (â), de telle sorte que plus la valeur

de â et l'élasticité de la demande de crédit (ou de

l'offre des dépôts) seront faibles, plus la banque appliquera des

marges élevées en exerçant son pouvoir de

monopole ;

b) La moyenne des charges d'exploitation. Les firmes bancaires

qui ont des coûts unitaires élevés auront logiquement

besoin de travailler avec des marges d'intérêt

élevées pour couvrir leurs charges d'exploitation. Il convient de

noter que même en l'absence du pouvoir de marché ou de tout

risque, une marge positive est nécessaire pour couvrir les charges

d'exploitation ;

c) L'aversion au risque, exprimé par le coefficient de

l'aversion au risque absolue, -1/2U''(W)/U'(W), sur la base de

l'hypothèse selon laquelle la banque est averse au risque, U''(W) <0,

de telle sorte que l'expression précédente est supérieure

à zéro. Plus la banque sera averse au risque plus ses marges

seront élevées ;

d) La volatilité des taux d'intérêt sur le

marché de la monnaie ( ). Plus les taux seront volatiles, plus les risques du marché

seront élevés, et il sera nécessaire d'élever les

marges. ). Plus les taux seront volatiles, plus les risques du marché

seront élevés, et il sera nécessaire d'élever les

marges.

e) Le risque de défaut, mesuré par la

variable . Plus incertaine et volatile sera l'incertitude du rendement et des

pertes attendus sur les crédits octroyés, plus

élevée sera la marge avec laquelle travaille la banque. . Plus incertaine et volatile sera l'incertitude du rendement et des

pertes attendus sur les crédits octroyés, plus

élevée sera la marge avec laquelle travaille la banque.

f) La covariance ou l'interaction entre le risque de taux et

le risque de défaut ;

g) La taille moyenne des crédits et des

dépôts de la banque, mesurée par le terme L+D et le volume

total des crédits L+2L . Le modèle prédit que les marges unitaires augmentent en

fonction de la taille moyenne des opérations. La justification est que,

pour une valeur donnée du risque de crédit et du risque de

marché, une opération de grande taille fera courir un risque de

perte plus élevé, pour laquelle la banque exigera une marge plus

élevée. . Le modèle prédit que les marges unitaires augmentent en

fonction de la taille moyenne des opérations. La justification est que,

pour une valeur donnée du risque de crédit et du risque de

marché, une opération de grande taille fera courir un risque de

perte plus élevé, pour laquelle la banque exigera une marge plus

élevée.

La réalisation des marges d'intérêt

optimales suppose que la banque adopte une tarification adéquate, lui

permettant de facturer ses coûts à la clientèle, le co?t du

risque de défaut notamment.

CHAPITRE II : FACTURATION DU COUT DU RISQUE DE DEFAUT A

LA CLIENTELE

Dans la théorie bancaire, les marges

d'intérêt optimales permettent à la banque de couvrir ses

coûts et de réaliser un profit maximum (Tanymoune, 2003 ;

Rouabah, 2003). La couverture du coût des risques par les marges

d'intérêt se justifie en particulier par le fait que ce

coût est de nature à dégrader l'équilibre financier

de la banque et remettre en cause la stabilité du système

bancaire (Lamarque, 2003).

Pour cette raison, la structure des taux débiteurs des

banques prévoit une marge de taux destinée notamment à

neutraliser le coût des risques (section I). En particulier, la

facturation du coût du risque de défaut aux emprunteurs par le

biais de la marge de taux (section II) apparait comme un impératif pour

la pérennité de la banque. Les résultats des études

empiriques (section III) montrent toutefois que cette facturation n'est pas

systématique.

Section I : La marge de taux dans la structure des taux

d'intérêt débiteurs des banques

La prise en compte du risque de défaut dans la

tarification bancaire se matérialise par la marge de taux.

Communément appelée spread de crédit ou prime

de risque, la marge de taux est l'élément compris dans la

structure des taux débiteurs de la banque qui représente la

rémunération exigée en compensation du risque encouru

(Gatfaoui, 2008).

Les taux d'intérêt débiteurs de la banque,

taxes exclues, sont composés de deux éléments :

· Le taux d'intérêt nominal du

crédit;

· Les commissions diverses.

I-1- Le taux

d'intérêt nominal du crédit

Le taux d'intérêt nominal d'un crédit

bancaire comprend le taux de référence initial de la ressource

collectée par la banque et la marge de taux associée au risque

du crédit (Galesne, 1999).

I-1-1- Le taux de

référence de la ressource collectée

La banque veille en principe à l'adéquation de

ses ressources à ses emplois. Pour cela, elle fait appel à des

ressources dont le montant et la durée25(*) sont équivalents à celles des

prêts octroyés, ce qui lui permet d'ajuster sa trésorerie

(Lointier, Salvignol, Romedenne, Buaillon ; 1993). Par conséquent,

la nature du taux de référence qu'elle choisit pour facturer le

crédit au client est largement liée à ses conditions

habituelles de refinancement sur le marché.

De manière générale, les prêts

à long terme s'adossent sur des taux de référence

obligataires, et les prêts à court et à moyen terme sur les

taux de référence monétaires et sur le taux de base

bancaire (Galesne, 1999, p.6-7).

I-1-1-1- Les taux de

référence obligataires

Les établissements prêteurs à long terme

s'appuient sur des taux de référence obligataires tels que le

Taux Mensuel Obligataire26(*) (TMO) ou Taux Moyen mensuel des Emprunts d'Etat

à long terme (TME)27(*) pour déterminer leurs taux

débiteurs.

I-1-1-2- Les taux de

référence monétaires

Les taux de la politique monétaire et du marché

monétaire couvrent les taux des instruments à court terme et

à moyen terme. Conventionnellement, on y trouve les taux

inférieurs à un an reposant sur des instruments liquides. Les

taux de référence repris dans ce domaine se répartissent

en trois groupes:

· les principaux taux de la politique

monétaire28(*) ;

· les taux du marché interbancaire29(*)

· les taux de référence des certificats

de trésorerie de l'Etat sur le marché secondaire30(*).

· I-1-1-3- Le taux de

base bancaire

Le

taux

de base bancaire (

TBB)

n'est défini par aucun texte légal ou réglementaire, mais

son usage s'est dégagé des pratiques de la profession. La banque

fixe librement son taux de base, c'est-à-dire le taux minimum qui lui

sert de base au calcul du prix des crédits qu'elle consent31(*).

Le TBB est déterminé chaque année par la

banque, en fonction de ses objectifs de politique générale, de

son coût de collecte des ressources (auprès des clients, des

investisseurs et de la Banque Centrale) et des frais divers engagés pour

la collecte des ressources et la distribution du crédit (Lointier,

Salvignol, Romedenne, Buaillon, 1993). Il correspond en principe au seuil de

rentabilité de la production du crédit32(*).

I-2- La marge de taux

La marge de taux est déterminée par la banque et

appliquée de manière individuelle à la clientèle.

Elle est augmentée ou diminuée en fonction du type de

crédit, et du profil de risque de l'emprunteur.

Marge de taux =majoration spécifique + majoration

propre

au crédit au client

La majoration spécifique au crédit

rémunère le coût du montage et du suivi du crédit,

ainsi que le risque qu'il comporte en lui-même33(*).

La majoration propre au client rémunère le

risque supporté sur le client. Elle est calculée au moment

où est accordé le crédit34(*).

I-3- Les commissions diverses

Les banques prélèvent des commissions pour la

rémunération des services liés à l'opération

de crédit. Il n'en existe pas une liste exhaustive, car elles varient

d'un établissement à l'autre, mais on retrouve fréquemment

quelques unes d'entre elles, notamment :

· Les commissions dites d'engagement et de

réalisation 35(*)qui lorsqu'elles existent en cas de versement

rapide des fonds peuvent être assimilées à un

débours initial fait par l'emprunteur ;

· Les frais d'études de dossier

correspondant à une évaluation forfaitaire des frais encourus par

l'établissement prêteur lors de l'analyse du dossier36(*) ;

· Le coût des garanties, qui sont tout

à fait habituelles en matière de prêts à long

terme37(*) ;

· Les frais d'assurances.

Section II : Marge de taux et facturation du coût

du risque de défaut

La constatation et l'évaluation du coût du

risque de défaut ne posent à postériori pas de

difficulté notable. La véritable difficulté consiste

à anticiper ce risque et à le traduire par un co?t

prévisionnel qui sera facturé au client au moment de l'octroi du

prêt (Lamarque, 2004).

La détermination de la marge de taux en fonction du

risque de défaut se fait soit à partir du coût du risque de

défaut prévisionnel, soit sur la base du coût

constaté à postériori.

II-1- détermination de la

marge de taux sur la base du coût du risque prévisionnel

Les risques intégrés dans la marge de taux sont

le risque de défaut et le risque de liquidité

(Gatfaoui, 2008 ; Bouider, 2008).

Le risque de liquidité est issu de la

possibilité d'immobilisation des ressources de la banque, ce qui peut

l'empêcher de faire face aux retraits des déposants. Une telle

situation la conduit à rechercher des ressources additionnelles sur le

marché et supporter un coût de refinancement

supplémentaire.

Les banques considèrent généralement que

le principal problème auquel elles font face en prêtant de

l'argent est l'incapacité de déterminer avec certitude si le

client va honorer ses engagements et rembourser l'emprunt en totalité,

ou s'il va simplement faire défaut (Gatfaoui, 2008). Le risque de

défaut représente la perte associée à la

réalisation de la probabilité de défaillance de

l'emprunteur.

Dans certains cas en effet, les emprunteurs sont en situation

de faillite et la banque subit des pertes dont la sévérité

dépend de plusieurs facteurs :

- le montant de l'exposition au moment du défaut ;

- l'issue de la mise en jeu des garanties que la banque aura

exigée lors de la mise en place du contrat ;

- l'issue du processus de recouvrement ;

Dans ces cas, la banque procède à une

évaluation des coûts du risque à travers l'estimation de la

probabilité de défaut des emprunteurs.

Diverses méthodes sont utilisées pour calculer

la marge de taux. Elles sont en général basées sur trois

principaux modèles, qui lient la marge de taux à la

solvabilité de l'emprunteur (Chalach, Wone, Elam et el khyari,

2003) :

· le modèle de Merton ;

· le modèle CreditMetrics ;

· Le Z-score de Altman

II-1-1-- Le modèle de

Merton

II-1-1-1- principe du

modèle

En 1974, Merton publie un modèle de valorisation de la

firme qui repose sur le principe que les actionnaires et créanciers

sont en fait des détenteurs d'options.

D'un côté, les actionnaires ont une perte

limitée à leur investissement initial et

bénéficient de toute augmentation de la valeur des actifs de la

firme au-delà de la valeur de la dette. En effet, si à

l'échéance de la dette, la valeur des actifs de la firme est

inférieure au montant de celle-ci, la firme qui liquide ses actifs ne

peut honorer sa dette et est ainsi en défaut. Dans ce cas, les actions

ont une valeur nulle, et l'actionnaire a perdu sa mise de fonds initiale. Si

par contre à l'échéance de la dette, la valeur des actifs

est supérieure à celle de la dette, la liquidation des actifs

sert à rembourser celle-ci et le surplus est réparti entre les

actionnaires. L'actionnaire est par conséquent détenteur d'un

call (option d'achat) sur la valeur des actifs de prix d'exercice la valeur de

la dette et d'échéance de la dette. En effet, si à

l'échéance de la dette, la valeur des actifs de la firme est

inférieure au montant de celle-ci, l'option a une valeur nulle

puisqu'elle termine en dehors de la monnaie. Si en cours de vie de l'option, la

valeur de la firme est inférieure à la valeur de la dette,

l'option est en dehors de la monnaie mais conserve une valeur de temps.

De l'autre côté, les créanciers ont

également intérêt à ce que la société

ait une valeur des actifs supérieure à la valeur de la dette afin

d'être remboursés. Par contre, ils ont intérêt

à ce que la valeur des actifs soit la moins volatile possible. Ils sont

donc selon l'approche de Merton, vendeurs de put (option de vente) sur la

valeur des actifs, d'échéance de la dette, de prix d'exercice de

la valeur de la dette et de prime le service de la dette

(intérêts). Si la valeur de la firme diminue et devient

négative, les créanciers ont intérêt à

liquider la société sur laquelle ils supportent une perte

potentielle de plus en plus élevée (put vendu qui devient de plus

en plus de la monnaie).

Soit une société qui émet des obligations

d'un montant  sur le marché, avec une valeur nominale de remboursement E et

une date d'échéance T. V est la valeur des actifs de la

société émettrice. sur le marché, avec une valeur nominale de remboursement E et

une date d'échéance T. V est la valeur des actifs de la

société émettrice.

A l'échéance de la dette T, l'actionnaire

reçoit la valeur de marché des fonds propres S :

et le détenteur de l'obligation reçoit:

II-1-1-2- Le choix de la valeur de la dette comme seuil de

défaut

L'hypothèse centrale du modèle est que la firme

fait défaut lorsque la valeur des actifs descend au-dessous de la valeur

comptable de sa dette. Le seuil de défaut, inférieur au niveau de

la dette, est un paramètre du modèle. Le choix de la valeur

nominale de la dette peut paraître surprenant, dans la mesure où

le défaut résulte plutôt d'un écart entre la valeur

des actifs et le service de la dette. Les auteurs du modèle

légitiment leur choix par une étude historique des