Incidence du cout du risque de défaut sur les marges de taux des banques camerounaises( Télécharger le fichier original )par Joseph EVAGLE DIME Université de Yaoundé II-soa - Diplome dà¢â¬â¢Etudes Supérieures Spécialisées de Gestion Bancaire et des Etablissements Financiers 2007 |

II-1-2- Le modèle CreditMetricsBasé sur le principe du modèle de Merton, CreditMetrics fait partie des modèles Marked-to-Market mesurant le risque de défaut à partir des variations de la valeur du crédit. Ces variations peuvent être dues aux éventuels changements dans la qualité des emprunteurs. CreditMetrics a été mis en place en 1997 par JP Morgan Firme (Champagne, 1999). Principalement, ce modèle propose, à partir des matrices historiques de transition et de corrélation entre les cours de titres, une distribution à un horizon donné des états joints de rating d'un portefeuille de contreparties. Ce modèle s'intéresse principalement à la modélisation des changements dans la valeur d'un portefeuille d'obligations avec risque de défaut sur un horizon de temps H (généralement un an). Un changement dans la valeur du portefeuille au terme de l'horizon H arrive lorsqu'une ou plusieurs obligations migrent vers une autre classe crédit. II-1-2-1- Principe du modèleCreditMetrics modélise l'évolution de la marge de taux de chaque émetteur en supposant que celui-ci dépend du niveau du rating de cet émetteur. Plus ce rating est mauvais, plus la perte associée est grande et la marge de taux élevée. Les émissions de même rating, mais d'émetteurs différents, sont supposées avoir la même marge de taux. II-1-2-2- Les étapes du modèle L'établissement du modèle repose sur les étapes suivantes : 1- On attribue une note à chaque émetteur (ou émission) en fonction de sa solvabilité présumée. Cette notation est soit celle publiée par les agences spécialisées soit une notation interne. 2- On calcule une matrice de transition qui consiste à donner pour chaque niveau de notation, la probabilité de passer dans chacune des autres notes existantes ou éventuellement d'être en défaut. Dans le tableau suivant, on donne la matrice de transition de notation à 1 an (en %). Cette matrice est estimée statistiquement sur les contreparties ne bénéficiant que d'une notation interne de la banque. Tableau 1: Matrice de transition des notations

Cette table s'analyse comme suit, en lisant par exemple la ligne BBB du tableau ci-dessus : Notation initiale Notation potentielle dans un an Probabilité AAA 0, 02 % AA 0,33% BBB BBB 86,93 % BB 5,30 % B 1,17% CCC 0,12 % D 0,18 % 100,00 % L'objectif du modèle est d'évaluer l'obligation dans ses différents états (ou ceux de son émetteur) envisagés dans un an. A chaque type de rating (autre que l'état du défaut), on attribue une courbe des taux zéro-coupons40(*) (utilisés pour l'actualisation). Lorsqu'on prend en compte le risque spécifique d'une catégorie de rating par rapport à un émetteur sans risque de défaut, on ajoute à ces taux sans risque une marge de taux qui varie en fonction de la notation envisagée. Sur la base de ce principe, la banque simule le comportement futur possible des facteurs de risque et en déduit une distribution des pertes et profits dont elle tire une perte maximum possible pour un seuil de confiance donné. Elle calibre ensuite la marge de taux en fonction de la perte anticipée (Amato et Remolona, 2005). Creditmetrics a en effet été consacré par les accords de Bâle II, dont le second pilier introduit la notation dans les normes prudentielles bancaires41(*). Le calcul des pertes se fait ainsi notamment à partir des paramètres de notation interne que sont la probabilité de défaut42(*) (PD), la perte en cas de défaut (LGD), le montant en risque au moment de la défaillance43(*) (EAD) et la maturité des crédits (M)44(*). La formule de calcul des pertes attendues est la suivante : Pertes attendues (EL)=PD *EAD*LGD En particulier, la notation introduite par Bâle II permet de facturer le coût du risque de défaut aux emprunteurs risqués, sous formes des taux d'intérêt élevés. Le taux débiteur est calculé comme suit (Vothi, 2006) :

Avec : R= Taux débiteur appliqué à la clientèle ; R'= Tous les coûts du crédit ou taux d'intérêt de base. Ce niveau du taux d'intérêt permet de couvrir les coûts du crédit mais n'apporte pas de profit à la banque ; 1-PD = Probabilité que le débiteur ne fasse pas défaut. Pour maximiser le rendement des crédits, R doit être supérieur à R'. Or ce rendement est soumis à la probabilité de réussite (1-PD). Pour la banque, les intérêts doivent couvrir le coût d'emprunt de l'argent sur une certaine durée, le coût du risque statistique, le coût de gestion et la rémunération des fonds propres.

Avec : G = Coût de gestion des crédits ;

r = Coût de collecte des ressources liquides ;

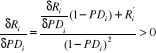

PD.LGD = Coût du risque statistique ; i=Emprunteur individuel. La variabilité du profit de la banque est liée à la perte du crédit, qui résulte directement de la probabilité de défaut et de la perte en cas de défaut de l'emprunteur. Lorsqu'on dérive R Le taux d'intérêt débiteur augmente avec la probabilité de défaut de l'emprunteur aussi bien qu'avec la perte en cas de défaut du crédit. L'approche de notation interne de Bâle II implique donc une réduction du taux d'intérêt pour un emprunteur ayant une faible probabilité de défaut, et une augmentation significative pour les emprunteurs ayant des probabilités de défaut élevées. De l'équation (3) on tire :

(R' - r) est la marge de taux minimale requise pour couvrir le profit de la banque et le coût du risque de défaut. Elle représente l'écart entre le taux des ressources et le taux de rendement de base du crédit. En partant du principe que tout portefeuille de prêts générera dans l'avenir un montant moyen de pertes qu'on peut approcher statistiquement, la politique de fixation des marges de taux de la banque est basée sur ces pertes à venir. En effet, si la banque a une estimation fiable des pertes moyennes futures sur un emprunteur, elle doit, pour pouvoir équilibrer son résultat et ne pas fixer un niveau de marge inferieur à ce niveau de pertes. . * 40 En finance, un taux zéro-coupon (aussi appelé taux spot), pour une date de départ et une durée donnée, est le taux actuariel qu'aurait une obligation de mêmes caractéristiques temporelles mais ayant un coupon de 0 %. * 41 Un aspect novateur de la réforme Bâle II est la sensibilité au risque de crédit de la dotation en fonds propres, qui tient désormais compte de la solvabilité de l'emprunteur et de la qualité des garanties qu'il apporte. Les banques ont notamment le choix entre la notation externe et la notation interne pour déterminer le niveau de fonds propres requis. Elles peuvent soit utiliser les évaluations externes d'agences de notation reconnues (approche standardisée), soit utiliser leurs modèles de notation interne (approche NI). En particulier, la notation interne est réservée aux établissements disposant d'un savoir faire reconnu par leurs autorités de contrôle en matière de mesure et de gestion des risques. Dans l'approche NI simple, la banque estime elle-même la probabilité de défaillance de ses débiteurs et utilise les valeurs fournies par l'autorité de contrôle pour les autres paramètres de calcul des risques. Dans l'approche NI complexe ces paramètres sont évalués par la banque elle-même. * 42 La probabilité de défaut mesure la probabilité d'occurrence d'un défaut sur une contrepartie donnée dans un horizon donné. * 43 Il correspond au montant dû par la contrepartie au moment où elle fera défaut sur un engagement donné à un horizon correspondant à celui utilisé pour la probabilité de défaut. Pour un prêt, il s'agit du capital restant dû à l'horizon considéré et éventuellement des intérêts courus non échus au même moment. * 44 Il s'agit du délai imparti à l'emprunteur pour honorer ses engagements. |

|

(1)

(1) (2)

(2) (3)

(3) = Coût des ressources ;

= Coût des ressources ; = Coût des fonds propres

= Coût des fonds propres en fonction de PD

en fonction de PD on obtient

on obtient , une dérivée positive, ce qui signifie que R'

évolue dans le même sens que la probabilité de

défaut. Particulièrement, l'accentuation du taux

d'intérêt sur une probabilité de défaut

élevée est expliquée notamment par la perte en cas de

défaut LGD, non nulle, qui caractérise le coût du risque

statistique :

, une dérivée positive, ce qui signifie que R'

évolue dans le même sens que la probabilité de

défaut. Particulièrement, l'accentuation du taux

d'intérêt sur une probabilité de défaut

élevée est expliquée notamment par la perte en cas de

défaut LGD, non nulle, qui caractérise le coût du risque

statistique :  (4)

(4) (5)

(5)