Graphique 2: Evolution des marges de taux de la banque 2

Source : Banque 2

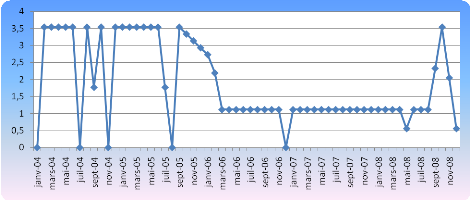

La courbe qui décrit l'évolution de la marge de

taux de la banque 2 a une trajectoire moins inégale que celle de la

banque 1, marquée par une certaine linéarité entre mars

2006 et septembre 2008. Elle croit fortement entre les mois d'août et

d'octobre 2008, avant de décroitre jusqu'en décembre 2008. Comme

dans le cas de la banque 1, sa tendance chute entre les mois de septembre 2005

et mars 2006.

L'évolution des marges de taux traduit une

homogénéité accrue de la clientèle de la Banque 2.

La baisse des marges au cours des mois de novembre 2006, mars et

décembre 2008, s'explique principalement par la concurrence sur le

segment des grandes entreprises. La baisse de la tendance de la courbe et la

forte hausse des marges entre les mois d'octobre et de décembre 2008

sont liées aux modifications du TDM.

La clientèle de la banque 2 est composée

traditionnellement de grandes entreprises. Selon les statistiques de la COBAC,

elle réduit progressivement les crédits qu'elle octroit aux

petites entreprises ces dernières années. On observe en effet

que l'évolution des marges devient presque linéaire entre mars

2006 et septembre 2008, ce qui traduit une homogénéité de

la clientèle et une similarité des conditions de crédit

accrues.

Comme pour la banque 1, la chute de la tendance de la courbe,

entre les mois de septembre 2005 et mars 2006 est liée à la

baisse du TDM de la BEAC. La forte augmentation des marges entre les mois

d'août et d'octobre 2008 fait suite à la suppression du TDM en

juillet 2008. Cette marge baisse ensuite sous la pression de la concurrence.

II-2- Evolution des provisions

pour créances douteuses

Les provisions pour créances douteuses des banques

varient en fonction du taux de défaut qu'elles enregistrent sur les

crédits octroyés. Dans le cas des banques 1 et 2, les

évolutions des provisions pour créances douteuses sont

très différentes.

II-2-1- Cas de la banque 1

|