Incidence du cout du risque de défaut sur les marges de taux des banques camerounaises( Télécharger le fichier original )par Joseph EVAGLE DIME Université de Yaoundé II-soa - Diplome dà¢â¬â¢Etudes Supérieures Spécialisées de Gestion Bancaire et des Etablissements Financiers 2007 |

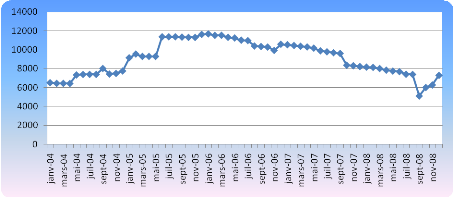

Graphique 4: Evolution des provisions pour créances douteuses de la banque 2

Source : COBAC La courbe qui représente l`évolution des provisions pour créances douteuses de la banque 2 est presque concave. Elle croit jusqu'à un maximum puis commence à décroître, avant de croître de nouveau légèrement. La concavité de cette courbe traduit une diminution du stock de créances douteuses et une amélioration de la qualité des crédits de la banque 2, due à la réduction des crédits accordés aux petites entreprises. La banque 2 a en effet engagé un processus de désengagement progressif vis-à-vis de la clientèle des petites entreprises, dont le taux de défaut serait très élevé61(*). On observe de légères variations de la tendance de la courbe pratiquement tous les quatre mois, ce qui se justifie par le fait que le déclassement des créances en encours douteux se fait suite à un défaut de l'emprunteur sur trois mois au minimum. La croissance de la courbe entre septembre et décembre 2008 peut se justifier par l'accroissement du défaut des entreprises exportatrices. Elles subissent les effets de la crise économique et financière mondiale déclenchée courant 2008, et rencontrent des difficultés de paiement et de débouchés sur les marchés étrangers. L'évolution des marges de taux et des provisions pour créances douteuses des banques 1 et 2 ne permettent cependant pas de mesurer l'incidence du coût du risque de défaut sur les marges de taux bancaires, d'où l'intérêt d'analyser cette incidence à partir de méthodes statistiques de traitement de données. CHAPITRE IV : ANALYSE DE L'INCIDENCE DU COUT DU RISQUE DE DEFAUT SUR LES MARGES DE TAUX DES BANQUESBien que la structure de la tarification des banques soit globalement conforme aux textes au Cameroun (COBAC, 2008), l'enquête sur la tarification des services des établissements de crédit du CNC (2009) et la COBAC (2006, 2008) révèlent que les concepts de Taux de Base Bancaire et de marge de taux restent insuffisamment maîtrisés par les banques. Ils affirment également que la tarification des banques commerciales recèle de nombreuses lacunes, ce qui conduit notamment à émettre des réserves quant à une éventuelle incidence du coût du risque de défaut sur les marges de taux des banques. Les données des banques commerciales 1 et 2, et un modèle économétrique (section I), sont utilisées pour identifier et analyser (section II) l'incidence du coût du risque de défaut sur les marges de taux.

Section I- Présentation des données et du modèle Selon le rapport de l'enquête sur la tarification des services des établissements de crédit du CNC de mai 2009, les banques au Cameroun n'appliquent pas les méthodes de tarification traditionnelles, qui veulent que les taux débiteurs soient fixés en tenant compte de l'ensemble des coûts qui se rattachent à la production et à la distribution des crédits ; elles fixent leurs taux débiteurs de manière forfaitaire et les alignent systématiquement sur le Taux Débiteur Maximum de la BEAC. Par ailleurs, le CNC (2009) et la COBAC62(*) révèlent que la plupart des banques ne tiennent pas de comptabilité analytique, ce qui rend difficile la détermination des éléments qui entrent dans le calcul de leurs taux débiteurs. Le CNC souligne en outre que les commissions perçues sur les services bancaires ont un poids aussi important que les intérêts perçus dans la formation du résultat des banques. Enfin, pour la COBAC (2001, 2006,2008), à cause de la concurrence, les banques réduisent leurs taux d'intérêt débiteurs sur les crédits octroyés aux grandes entreprises et sacrifient parfois leurs marges de taux pour rendre leurs crédits plus attractifs que ceux de leurs concurrents. Compte tenu de ces révélations, l'hypothèse suivante est faite : Le coût du risque de défaut n'a aucune incidence sur les marges de taux des banques commerciales au Cameroun. Un modèle économétrique construit à partir des données collectées auprès des banques 1 et 2 est utilisé pour tester cette hypothèse. Les données collectées sont les taux d'intérêt débiteurs des banques 1 et 2, et leurs provisions pour créances douteuses. I-1-1- Les marges de taux bancaires (MTB) Un échantillon de 115 taux d'intérêts débiteurs pour la banque 1, et 152 taux pour la banque 2 a été obtenu à partir des historiques des crédits octroyés. Ces historiques couvrent la période Janvier 2004-Décembre 2008. Ils portent sur les crédits à court, moyen et long terme. Les marges de taux moyennes des deux banques sont estimées à partir de la structure réglementaire des taux débiteurs des banques, comme suit : Taux débiteur de la banque= Taux de Base bancaire + marge + commissions diverses + TVA Donc : Marge = Taux débiteur de la banque -Taux de base bancaire - commissions diverses - TVA L'estimation de ces marges est effectuée sur la base de cette formule, à partir : a) des taux moyens des commissions sur les crédits des banques 1 et 2; Tableau 2: Taux moyen des commissions sur les crédits des banques 1 et 2

Source : Conseil National du Crédit (2009) b) des taux de base bancaires des banques 1 et 2. Ils sont considérés comme fixes pour toute la période de l'étude, puisque les taux de base des banques changent peu au Cameroun (CNC, 2009) ; Tableau 3: Taux de base bancaires des banques 1 et 2

Source : Conseil National du Crédit (2009) c) de la TVA (19,25%).

I-1-2- Les provisions pour créances douteuses (PROCRED) Les données relatives aux provisions pour créances douteuses proviennent de la COBAC. Il s'agit des provisions pour créances douteuses mensuelles calculées par le système CERBER63(*) au cours de la période janvier 2004-Décembre 2008. Dans la mesure où les caractéristiques des données collectées conditionnent les méthodes de traitement qui doivent leur être appliquées, l'étude de la stationnarité des variables est préalablement réalisée pour déterminer le modèle économétrique à retenir. I-2-1-Etude de la stationnarité des variablesLa condition sine qua non pour l'utilisation d'un

modèle de régression linéaire est que les variables du

modèle soient stationnaires (Bourbonnais, 2003). Un processus · Sa moyenne est constante et ne change pas avec le temps : · Sa variance est finie et ne change pas avec le temps : VAR ( · Sa covariance ne change pas avec le temps :

Une série stationnaire ne doit donc comporter ni tendance, ni saisonnalité64(*). Les tests de stationnarité ou tests de racine unitaires permettent de déterminer la stationnarité d'une série. Il existe plusieurs tests de racine unitaire : test de Dickey-Fuller simple, test de Dickey-Fuller Augmenté, test de Phillips et Perron, test de Kwiatkowski, test de Schmidt et Shin (KPSS), test de Phillips, etc. Le test de Dickey-Fuller Augmenté est le test le plus employé dans la littérature. Il est utilisé dans cette étude. Dans ce test, il s'agit de vérifier l'hypothèse

nulle Le test de Dickey-Fuller est basé sur l'estimation par les moindres carrés66(*) des trois modèles suivants (Mata, 2007) : · [1] · [2] · [3] La procédure de choix du modèle est la suivante : On commence par étudier le modèle général (3), et on regarde si b est significativement différent de zéro ou non. Si b n'est pas significativement différent de zéro, on passe à l'étude du modèle (2) et on cherche à savoir si c est significativement différent de zéro ou pas. Si c est significativement non différent de zéro on étudie le modèle (1). La règle de décision est la suivante : Si la statistique de Student observée est supérieure à la statistique de Student de la table de Dickey-Fuller, on décide que le coefficient de la variable explicative est significativement différent de zéro. Dans ce cas, si b est significativement différent de zéro pour le modèle (3) le test s'arrête et on n'étudie pas les autres modèles De même, si on arrive au modèle (2) et que la constante est significativement différente de zéro, le test s'arrête au modèle (2). Si le modèle (2) n'est pas retenu, on passe au modèle (1). Les résultats synthétisés du test de Dickey-Fuller augmenté (test d'ADF) sont présentés dans le tableau suivant : * 61 Voir COBAC, Rapport annuel 2007. * 62 Madji A., « L'institution d'un agrément unique dans la CEMAC : fondements, critères d'admission et défis pour les banques », Etudes COBAC, disponible à l'adresse http://www.beac.int/cobac/Publications/agreuniquecemac.pdf. * 63 Au plus tard le 15 de chaque mois, les banques transmettent les soldes des comptes (remises) au Secrétariat Général de la COBAC. Les remises des établissements de crédit collectées dans le cadre du Système de Collecte, d'exploitation et de restitution des états réglementaires (CERBER) sont traitées automatiquement et produisent les états financiers réglementaires (retraités selon les normes prudentielles). Le CERBER calcule le montant des provisions pour créances douteuses que les banques doivent constituer. * 64 Une série chronologique comporte une tendance si son évolution sur une longue période a la forme d'une droite. Elle comporte une saisonnalité si son évolution comprend une variation cyclique relativement régulière. * 65 Pour une série

stationnaire, les coefficients d'autocorrélation * 66 La méthode des

moindres carrés ordinaires est celle qui a pour principe la minimisation

des distances, exprimée par la quantité |

|

est dit stationnaire si les deux conditions suivantes sont

respectées :

est dit stationnaire si les deux conditions suivantes sont

respectées :

) < 8

) < 8

.

. contre l'hypothèse alternative

contre l'hypothèse alternative 65

65

doivent être compris entre -1 et 1.

doivent être compris entre -1 et 1. .

.