III- EVALUATION DES CONTROLES

Nous avons vu combien l'appréciation du contrôle

interne était importante dans notre démarche d'audit. L'auditeur

devra donc porter un oeil critique sur l'adéquation de ces

procédures au risque d'audit qu'elles sont censées couvrir,

tester leur caractère effectif et permanent, et indiquer s'il convient

de s'appuyer sur ces procédures pour obtenir une assurance raisonnable

ou s'il est nécessaire d'effectuer des travaux complémentaires

pour obtenir un niveau d'assurance d'audit suffisant pour émettre notre

opinion.

1-DEFINITION ET METHODE D'IDENTIFICATION DES CONTROLES

Les contrôles sont les politiques et les

procédures qui aident à assurer le management que les processus

sont correctement maîtrisés. Il faut entendre par processus une

suite d'actions qui a pour but la réalisation d'une tâche et ainsi

l'atteinte des objectifs.

Par exemple le processus de vente est la suite logique

d'actions et de transactions qui orientent les ventes au sein de

l'entité, ces actions partent de la production des marchandises et

produits à vendre à ses Clients à la comptabilisation des

ventes et le règlement des créances Client.

Sur un Business Process particulier, L'auditeur doit, afin de

comprendre le processus et auditer les activités de contrôle

relatives à ce processus,

- Obtenir la description (décrire) du processus et les

contrôles en place à travers la rédaction des narratifs

descriptifs de procédures.

- Bien comprendre cette description et identifier les

contrôles clés d'audit. Il est à noter qu'un contrôle

clé est un contrôle, mis en palace par l'entreprise qui permet

d'atteindre ses objectifs, qui peut être testé par nous (ce qui

sous-entend qu'ils sont formalisés par le Client), qui ont un impact sur

les assertions du cycle de transactions dans lequel ils sont établis

permettant ainsi d'alléger les tests substantifs que l'auditeur va

mettre en oeuvre.

Exemple de contrôle qui n'est pas un

contrôle-clé :

Quand on confirme une commande client, le système

prévoit un blocage automatique si la quantité commandée

n'est pas disponible en stock dans les délais demandés par le

client. Ceci est un contrôle (permet de s'assurer du respect des

délais et de la satisfaction client), mais ne constitue pas un

contrôle-clé car n'a pas d'impacte réel sur les assertions

d'audit liés au cycle ventes.

Exemple de contrôle-clé :

A l'inverse, le rapprochement des Bons de Commande/Bons de

livraison/Factures est un contrôle-clé parce qu'il nous permet de

valider l'assertion

-Réalité : " les ventes existent " :

à chaque facture correspond un bon de commande externe émanant

d'un client

- Mesure (exactitude) :"les ventes sont exactes" : le

rapprochement quantité/prix est correct.

Il existe plusieurs catégories de contrôles

à savoir :

- Les contrôles purement manuels : ces

contrôles sont effectué manuellement tant dans leur mis en oeuvre

que dans leur matérialisation. Exemple : Le visa d'un responsable

habilité sur le bon de commande pour s'marquer l'autorisation

d'acquisition d'un matériel.

- Le Contrôle manuel dépendant de l'informatique

et de la technologie : Ce type de contrôle est liés à

l'informatique et la technologie, sa matérialisation est faite par le

biais d'un support informatique ou technologique mais la mis en oeuvre est

effectué manuellement. Exemple : La validation, par le responsable

de la trésorerie d'une banque, pour des opérations de change

initié par le Back office ; après la vérification

arithmétique et la capacité financière de la banque ;

ce contrôle est matérialisé en appuyant les touches

Shift+F5 dans du logiciel de gestion de la banque.

- Les contrôles applicatifs : Ce type de

contrôle est liés à l'informatique et la technologie, sa

matérialisation est faite par le biais d'un support informatique ou

technologique mais la mis en oeuvre est effectué automatiquement.

Exemple : Vérification par le système de la

concordance quantité bon de livraison/ Bon de commande lors de la

réception de biens au sein l'entreprise acquéreuse.

Source: GAMx Handbook 2009, ERNST & YOUNG copyright

2009.

2-TEST SUR LES CONTROLES CLES

Après l'identification des contrôles principaux

(ceux que nous devons examiner), l'équipe d'audit doit distinguer quelle

stratégie à employer entre ce qui suit:

- La stratégie contrôle:

consistant à identifier et évaluer les commandes

- La stratégie substantive: consistant

à ne pas identifier et évaluer les contrôles

Indépendamment de la stratégie choisie pour les

classes significatives des transactions, identifiez et évaluez les

contrôles qui atténuent les WCGWs liés à un risque

significatif.

Pour les risques pour lesquels les procédures

substantives d'audit seules ne fournissent pas d'évidence suffisante

d'audit, employer la stratégie de contrôles pour la classe

significative relative des transactions.

En décidant quelle stratégie à employer

(substantif contre des commandes), considérez:

- la quantité de travail que chaque stratégie

exige avec la qualité de l'évidence de chaque stratégie,

- l'effet de la ségrégation des fonctions,

- d'autres facteurs de contrôles niveau de

l'entité (tels que l'évidence d'une politique écrite de

contrôle à chaque gestionnaire des processus liés à

ces contrôles, processus documentés de contrôles surveillant

ultérieur d'exception démontré par le client, etc.).

Quand la stratégie d'une commande est choisie,

identifiez les commandes qui fournissent l'assurance raisonnable que des

erreurs /WCGWs liés à chaque affirmation appropriée sont

empêchés ou que toutes erreurs qui pourraient se produire pendant

le traitement sont détectés et corrigés sur une base

opportune. Les commandes identifiées devraient être un

mélange de empêchent et détectent des commandes. En outre,

les commandes peuvent être manuelles ou automatisées ou une

combinaison de tous les deux. Il est utile d'identifier les commandes qui sont

suffisamment sensibles par elles-mêmes ou en combinaison avec d'autres

commandes pour atténuer les risques d'une déclaration

erronée matérielle.

Nous devons examiner ces commandes dans l'ordre pour employer

la conclusion de l'essai en définissant notre stratégie d'audit.

En choisissant des commandes pour examiner, il est important d'examiner une

combinaison de empêchent et détectent les commandes qui

soutiennent les affirmations appropriées pour adresser le plus

efficacement le risque de déclaration erronée matérielle.

Ampleur minimum des tests de

contrôles

La table ci-dessous récapitule notre ampleur de base

des conseils d' essai pour de pleins essais des commandes et essais

limités des commandes pour une commande spécifique dans les

situations où nous examinons plus d'une commande liée à

une affirmation appropriée, et nous ne comptons pas trouver des

exceptions dans l'opération de la commande.

TABLEAU DE DEFINITION DES PROPORTIONS A TESTER

Source: GAMx Handbook 2009, ERNST & YOUNG copyright

2009.

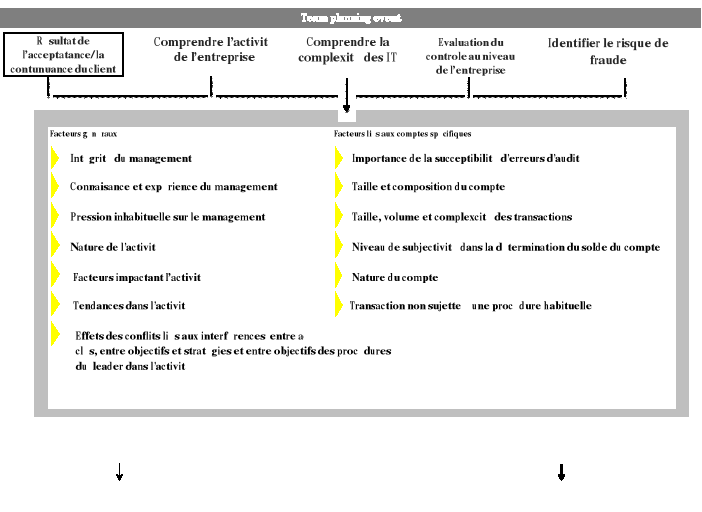

SECTION 4 : IMPACT DE L'EVALUATION DU RISQUE

DANS LA DEFINITION DE LA STRATEGIE D'AUDIT

L'objectif premier de l'évaluation du risque est de

donner à l'auditeur un vision claire de zone ou section à risque

dans le processus d'élaboration des états financiers et

d'orienter sa stratégie d'audit en conséquence pour lui permettre

d'émettre une opinion fiables sur ceux-ci.

L'apport de l'analyse du risque ne se résume pas en un

éclaircissement de la compréhension de l'activité de

l'entreprise mais elle guidera l'équipe d'audit dans la

détermination des travaux substantifs d'audit à mettre en oeuvre

lors du contrôle des comptes.

CHAPITRE 1: ELABORATION DU CRA (L'EVALUATION

COMBINEE DES RISQUES)

Il s'agira ici de d'effectuer une analyse des risques

identifiés au cours de la phase précédente et de

procéder à une évaluation combinée de ces risques

pour aboutir à une stratégie d'audit pour le contrôle des

comptes.

Le CRA se rapporte à une évaluation

combinée du risque inhérent et du risque de contrôle pour

chacune des assertions appropriées comptes significatifs des Etats

Financiers.

L'équipe d'audit doit faire l'évaluation des

risques combinée pour chaque affirmation appropriée des Etats

Financiers en évaluant le risque inhérent et le risque de

contrôle. L'évaluation des risques combinée est

employée comme base pour déterminer la nature, la durée

et l'ampleur des procédures substantives d'audit.

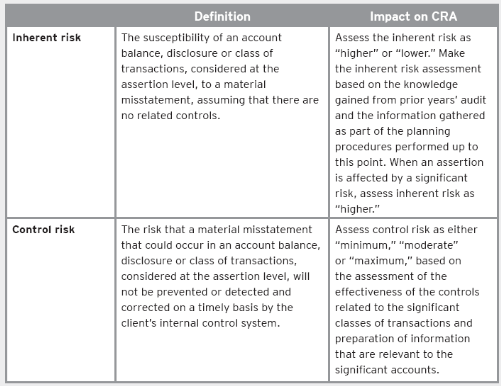

I-Mode d'élaboration du CRA

L'outil d'élaboration de du CRA se fait sous la tutelle

du logiciel d'audit utiliser chez ERNST & YOUNG.

Pour élaborer le CRA, l'équipe d'audit doit

choisir un compte/classes de transactions significatives et les affirmations

pour ce compte/classes de transactions significatives choisies sont

définies par le logiciel. Alors après avoir passé en revu

WCGWs, les contrôles et les risques liés à chaque

assertion, l'équipe évalue le risque de contrôles et le

risque inhérent (voir le tableau ci-dessous). Cette évaluation

mise en oeuvre peuple dans le logiciel GAMx automatiquement l'évaluation

des risques combinée CRA.

Pour

l'affectation du niveau de CRA aux comptes ou classes de transactions

significatives, il existe un certains nombre de critère qui orientera

l'auditeur dans la mise en oeuvre de l'évaluation combinée des

risques à savoir :

Pour le risque inhérent : (voir le tableau

suivant) :

Source: GAMx Handbook 2009, ERNST & YOUNG copyright

2009.

Source: GAMx Handbook 2009, ERNST & YOUNG copyright

2009.

Comme décrit ci-dessus, le jugement professionnel joue

une partition importante dans la détermination du niveau de Risque

Inhérent RI. Il est à noté que les facteurs

recensés plus haut constituant la base sur lesquelles l'équipe

d'audit fonde son jugement sont à obtenir à partir d'informations

claires et fiables. Ces informations peuvent être issues de l'entreprise

auditée, des données provenant des précédentes

missions audits et aussi de celles provenant du secteur d'activité dans

lequel évolue le entreprise auditée. La combinaison de ces

facteurs donnera un niveau de RI Bas ou Elevé dans la mesure où

respectivement l'équipe d'audit estimera que les informations

collectés lui donne une certaine assurance sur la pertinence sur les

procédures au sein de l'entité aboutissant à

l'élaboration des états financiers ou plutôt qu'elle

estimera que ces procédures sont inefficaces et ne donnent aucune ou peu

d'assurances sur la fiabilité des états financiers.

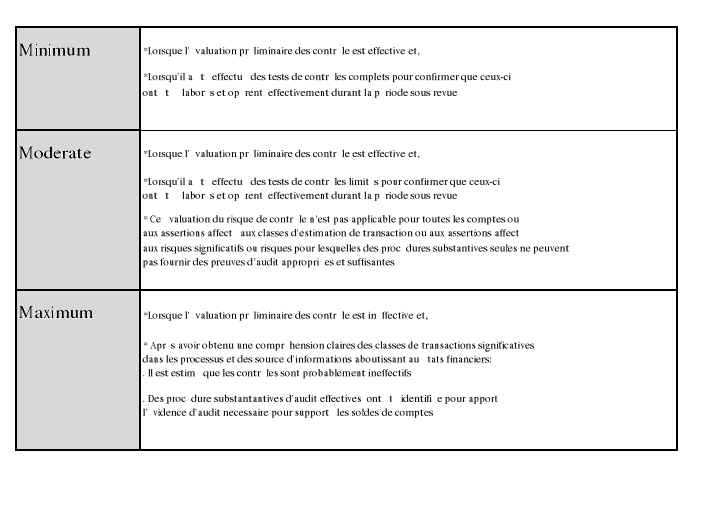

Pour le risque de contrôle le tableau suivant illustre

la démarche à suivre :

Le Risque de contrôle est un

élément continu qui est évalué soit étant

'minimum'; 'modéré' ou 'maximum' tenant compte des facteurs

dans le tableau suivants :

Source: GAMx

Handbook 2009, ERNST & YOUNG copyright 2009.

Après avoir définie les différents

niveaux de `Risque Inhérent' RI et de `Risque de

contrôle' RC affecté à des solde de

comptes ou classes significatives de transactions selon les tableaux ci-dessus,

il sera procédé à la combinaison de ces deux types de

données pour aboutir à la évaluation combiné du

risque `CRA' au niveau du compte ou de la classe significative de transaction.

Le CRA peut avoir quatre 4 niveaux à savoir Minimal, Bas,

Modéré et Elevé. (Voir ci-dessous)

Ci-dessous la méthodologie pour la combinaison de ces

deux risques RI et RC :

Source: GAMx Handbook 2009, ERNST & YOUNG copyright

2009.

Cette table ci-dessous prouve que par exemple, si

l'évaluation du risque inhérent IR est

basse et l'évaluation du risque de contrôle

CR soit minimum le CRA sur ce compte ou la classe des

transactions est minimal.

Alors après l'évaluation du CR

et IR l'équipe d'audit peut affecter un niveau

de CRA au compte ou à la classe de la transaction. Le

niveau de CRA a un impact spécifique sur les procédures

substantives qui doivent être exécutées pour obtenir le

niveau désiré d'évidence sur un compte ou une classe de

transaction.

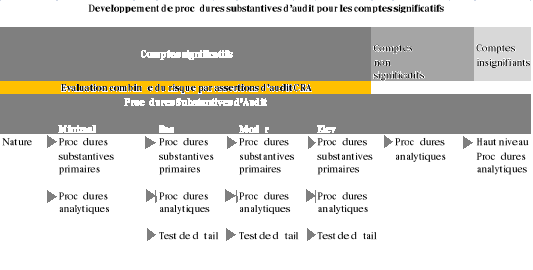

Les procédures substantives sont des procédures

conçues pour obtenir l'évidence directe quant à

l'existence, à la perfection, à l'exactitude et à la

validité des données, et quant au caractère raisonnable

des évaluations et de toute autre information contenues dans les Etats

Financiers.

L'équipe d'audit doit concevoir des procédures

substantives d'audit pour les assertions appropriées des comptes

significatifs sur la base de l'évaluations des risques combinées

CRA et pour tout comptes non significatifs.

Et en élaborant les procédures substantives et

en déterminant la durée et l'ampleur des procédures

substantives primaires, considérez les évaluations des risques

combinées et ce qui a été renseigné sur le client

par des procédures exécutées jusqu'ici.

Il faut considérez en outre:

- les changements significatifs de l'activité du client

- les changements de l'évaluation du contrôle

interne et de la fraude au sein d'entité

- les résultats de l'analyse globale d'information

financière et non financière

- les sujets identifiés lors de le compréhension

des exigeances des services du client

- les jugements au sujet de la matérialité de

planification et de l'erreur tolérable

- les risques significatifs

- les secteurs principaux d'audit qui doivent être

adressés

Les procédures substantives d'audit

sont une combinaison des procédures substantives primaires,

des procédures analytiques et des tests des

détails

L'équipe d'audit doit exécuter les

procédures substantives primaires PSP (sur tous les

engagements d'audit pour toutes les affirmations appropriées,

indépendamment des évaluations des risques combinées CRA)

L'évaluation des risques combinée n'influence pas la nature des

procédures substantives primaires mais a des influences sur la

durée et l'étendue des travaux à mettre en oeuvre.

Nous devons noter que nous pouvons compter sur les revues

analytiques en fonction du niveau de la confiance, dans nos espérances

et notre précision désirée:

- les situations à fort niveau de

risque (par exemple, l'inefficacité des contrôles ou

détérioration dans les activités du client) a comme

conséquence un niveau plus bas de confiance dans les procédures,

et augmente la nature et (ou) l'ampleur de

nos tests des détails.

- les situations à bas niveau de

risque (par exemple, des contrôles identifiées et

examinées) augmentent notre confiance dans les procédures

analytiques qui sont complétées avec les essais

limités des détails.

Quelque soit le niveau de CRA, ce sont des procédures

complémentaires qui doivent être exécutées pour

gagner l'évidence suffisante et appropriée. Ces

procédures sont généralement des

procédures analytiques et des tests de détails

Cette table ci-dessous

Source: GAMx Handbook 2009, ERNST & YOUNG copyright

2009

Selon donc ce tableau, pour un compte significatif

donné dont le CRA est bas en plus des procédures substantives

d'audit, l'équipe d'audit doit mettre en oeuvre des procédures

analytiques et des tests de détails pour obtenir l'évidence

d'audit en relation avec un niveau de CRA bas.

CONCLUSION DE LA DEUXIEME

PARTIE :

La méthodologie établie par les cabinets

d'audits est mise en places sur la base des normes d'audits applicables. Ces

normes reprises donnent à chacun de ces cabinets d'orienter son approche

d'audit selon les moyens à sa disposition.

Comme nous venons de le voir, la méthodologie chez

ERNST & YOUNG est bien structurée autour d'une démarche

claire facilitant son application.

Aussi nous verrons par ce qui suit l'implémentation de

cette méthodologie et les effets de cette mise en oeuvre pratique sur

les travaux du Commissaire aux comptes.

|