III-IMPACT SUR L'OPINION DU COMMISSAIRE AUX

COMPTES

A l'issue des travaux de contrôles des comptes,

l'équipe d'audit a relevé des ajustements et

régularisations sur les comptes ayant fait l'objet d'analyse de

risque.

Il est à noter que pour ces sections, les audits

précédents ne font pas mentions d'anomalies significatives

à remonter dans le rapport ; ce qui serait dû en partie au

fait que pour ces années antérieures, il n'a pas

été planifié de missions d'intérim (d'analyses des

risques).

Ces ajustements ont été discutés aves le

client qui a accepté de passer les écritures de

régularisations.

Ces ajustements ont eu un impact sur le résultat de la

société ALCI pour l'exercice sous revue. En effet, selon les

travaux mis en oeuvre , les résultats doivent subir une baisse de

783 247 724 F CFA pour refléter l'image fidèle du

patrimoine, de la situation financière effectifs de la

société ALCI pour l'exercice 2009.

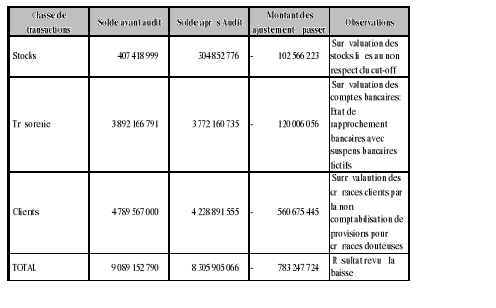

Ci-dessous le tableau des récapitulatifs de ces

ajustements : Ce tableau représente le Résumé des

Différences d'Audit.

|

Résultat de l'exercice avant audit

|

Montants des ajustements

|

Résultat de l'exercice après

audit

|

|

9 567 096 720,00

|

- 783 247 724,00

|

8 783 848 996,00

|

Ci-dessous le tableau des récapitulatif de ces

ajustements : Ce tableau représente le Résumé des

Différences d'Audit.

Bonjour,

Après avoir passé les écritures en

ajustements imposer par l'auditeur ALCI a vu ses comptes être

certifié sans réserves.

CONCLUSION DE LA TROISIEME PARTIE

Au terme de notre analyse des risques appliquées au cas

de la société manufacturière ALCI, nous pouvons dire avec

certitude que l'approche adoptée a permis à l'équipe

d'audit d'orienter ses choix en matières de stratégie et de

procédures de contrôles des comptes.

Cette approche est d'autant plus appropriée qu'au cours

des missions d'audits précédentes où il n'a pas

été procédé à une mission d'intérim,

les comptes de stocks, de créances clients, de trésorerie et de

ventes ne présentaient pas d'anomalies significatives. Pendant que

grâce à l'analyse fait des différents risques,

l'équipe d'audit a identifié des anomalies sur ces même

comptes pour un montant globale de 783 247 724 F CFA

entraîné une baisse du résultat du même montant.

CONCLUSION GENERALE

Tout au long de notre analyse, après avoir

défini les notions d'audit et les différentes approches

existantes, nous avons passé en revue les normes ISA en rapports avec

l'analyse du risque.

Selon ces normes, l'analyse du risque est une mission qui fait

parti des travaux du commissaire aux comptes et doit être menée

selon une méthodologie rigoureuse visant à obtenir une

compréhension approfondie des opérations et procédures au

sein de l'entité auditée. L'utilité de cette mission

d'analyse réside dans sa capacité a donné une vision

claire des zones à risque au niveau des classes de transactions issues

des comptes de l'entreprise auditée.

Le cas pratique soumis à notre analyse illustre bien la

nécessité de procédé à ce genre d'analyse

car cette mission a permis de ressortir des incohérentes dans les

procédures de ALCI. Ces incohérences ont permit au responsable de

l'audit de réorienter sa stratégie en fonction des ces points

relevées.

Cette réorientation a induit une revue à la

baisse du résultat d'ALCI pour refléter l'image fidèle

imposé par la réglementation comptable.

Bien que, les avantages tirés des missions d'analyse de

risques au sein des entreprises auditées ne sont plus à

démontrer, ces types de missions ne sont pas systématiquement

effectués.

Soit du fait du budget, soit à cause des ressources

humaines insuffisantes pour la planification de telles missions.

Au vu de leur utilité, il serait surement utile d'en

imposer l'application pour tout type d'entreprise afin de couvrir les risques

d'émissions de rapport d'audit non fiable ce que nous avons remarque

lors de la crise financière connues dans ces dernières

année.

BIBLIOGRAPHIE

GAMx Handbook 2009, ERNST & YOUNG copyright 2009.

Olivier HERRBACH, Thèse de doctorat : « Le

comportement au travail des collaborateurs de cabinets d'audit financier : une

approche par le contrat psychologique »

La recommandation international n° 25, « Importance

relative et risque d'audit », de l'International Fédération

of Accountants (IFAC)

Danielle BATUDE, « l'audit comptable et financière

», Ed Nathan 1997

SYSCOA, éditions Fourcher

Acte Uniforme Portant Organisation et Harmonisation du Droits

des Sociétés Commerciales et Groupement d'Intérêts

Economique- Droit OHADA

Comptabilité OHADA Tome 1, Marcel Dobill

éditions AECC-KARTHALA

Les normes ISA: International Standard of Audit ( IAASB)

|