|

1

INSTITUT SUPERIEUR DE COMMERCE DE KINSHASA KINSHASA

MANAGEMENT SCHOOL

PROGRAMME DE MASTER EN GESTION ET DROIT DE

L'ENTREPRISE

LA PRATIQUE DE L'AUDIT MARKETING DANS L'ENTREPRISE

COMMERCIALE CONGOLAISE ET VALIDATION D'UNE METHODOLOGIE

ETUDE DE CAS

|

Promoteur du mémoire : Bonaventure

BOYI

Professeur des Universités

|

Mémoire présenté et défendu par

:

Célestin TANGAMO Mpia-N'sele

En vue de l'obtention du double diplôme

? de 3ème Cycle de Master Professionnel (ISC) ?

de Executive Master (ULg) en Gestion et Droit de l'Entreprise OPTION :

MARKETING ET MANAGEMENT

|

ANNEE ACADEMIQUE 2011-2012

2

LA PRATIQUE DE L'AUDIT MARKETING DANS L'ENTREPRISE

COMMERCIALE CONGOLAISE ET VALIDATION D'UNE METHODOLOGIE

ETUDE DE CAS

Par

Célestin TANGAMO Mpia-N'sele

L'égoïste cherche sans trouver, alors que

l'altruiste trouve sans chercher (a)

3

(a) BOYI, Bonaventure

DEDICACE

? A toi ma très chère

épouse Clémentine, pour ta douceur, ton

amour et tes prières,

? A vous mes enfants

Samantha,

Célestin Yves Moise,

Richesse-Clémentine,

Parfait-Fortuné,

Avec le vif espoir de vous voir affronter les études en

suivant mon exemple,

4

Célestin M. Tangamo

5

« Les bonnes cargaisons arrivent sur les mers tranquilles

» (b)

REMERCIEMENTS

A YAHWE, l'Eternel, Unique et Seul Dieu, toi qui est trois fois

saint, à qui revient la gloire, Toi qui me glorifie dans toutes mes

entreprises.

A mes parents, in memoriam, Antoinette MONGUBA et Abraham

TANGAMO J'aurai tant aimé, vous faire vivre ce moment, pour tant

d'efforts dans mon éducation.

A vous, Professeur Bonaventure BOYI, dans votre lointain

Bénin, et ce, malgré vos lourdes charges professorales, vous

n'avez pas ménagé votre temps pour me diriger dans cette

étude, aussi pour vos observations sur la marche à suivre

desquelles ce travail a trouvé sa réalisation.

A vous, Professeur Mapapa MBANGALA, infatigable, avec votre

sens poussé de management dans la gestion de ce programme de master pour

la partie belge, et pour votre domicile à Liège qui recevait les

livraisons de mes ouvrages achetés en Europe,

A vous, Professeurs François Michée

NZENZA-MPANGU, Willy Patrick IKANSHA, Hilaire MAKINDU pour votre

disponibilité dans la lecture et l'évaluation de ce travail,

A vous, Professeur Pierre-Armand MICHEL, pour vos conseils

dans l'orientation méthodologique de ce travail, dans les jardins de

votre hôtel à Kinshasa.

A vous Professeurs Alphonse MVIBUDULU KALUYITUKADIOKO,

Directeur Général, a.i. de l'Institut Supérieur de

Commerce de Kinshasa, coorganisateur du Programme de Master professionnel en

Gestion et Droit de l'entreprise, et Albert KABAMBA MUEU, alors Directeur

Général de cette même institution pendant notre

cheminement, et travers vous à tous les intervenants, Professeurs comme

Experts, qui ont eu à nous dispenser des enseignements pendant 12

mois.

(b)WIERWILLE, Victor

6

A vous Professeur Albert CORHAY, Vice-recteur à

l'Université de Liège, pour avoir matérialisé au

nom de cette université, le partenariat qui a rendu possible la mise en

place de ce programme de 3ème cycle de Master, en

République Démocratique du Congo, particulièrement au sein

de l'Institut Supérieur de Commerce de Kinshasa,

A vous mes amis Martin BALIKWISHA et Fred ne TIABU, pour vos

contributions à la réalisation de ce travail.

A vous, Monsieur Marco BALLARIN, Directeur

Général de ARNO sprl pour près de 10 ans que nous avons

passé ensemble, et à travers vous, Madame et Monsieur NEGRO,

propriétaire de ARNO.

A vous mes frères et soeurs sous le soleil et dans

l'au-delà, affectueusement : Victor Tangamo (+), Godefroid Tangamo, Jean

de Dieu Tangamo, Colonel Adolphe Tangamo, Jean-Jacques Tangamo, Mojou Tangamo

Marie Josée Ndombe, Elisabeth Mampeza, Odile Mapesa N'sele (+),

Bernadette Nangamo, Elisabeth Nangamo, Marie-Jeanne Nangamo, Célestine

Mbo Nangamu, ma soeur jumelle, Belito Catherine Nangamo (+), Adèle

Nangamo, Brigitte Nangamo (+).

A vous tous, mes nièces et neveux,

particulièrement Jean-Pierre Balondo Tangamo que j'aime appeler

affectueusement « Toflah ».

A vous mes collègues, pionniers de cette

première promotion 2011-2012, et compagnons de lutte, pour m'avoir

honoré en m'élisant comme votre coordonnateur des auditeurs,

tâche à laquelle je vous ai servi avec simplicité et

compréhension,

A vous tous qui, de près ou de loin, de quelque

manière qu'elle soit, pour votre réconfort et votre

cordialité.

Je vous prie de trouver, ici, l'expression de ma gratitude et

de mes remerciements tous dévoués.

7

SOMMAIRE

Le présent travail scientifique que nous

développons dans les lignes qui suivent, nous a permis d'apporter notre

contribution dans la mise en place d'une méthodologie spécifique

d'audit marketing, à la suite d'une analyse sur sa pratique à

travers une étude de cas menée auprès des entreprises de

la République Démocratique du Congo.

Pour ce faire, nous sommes partis du constat sur la non

applicabilité de l'audit marketing dans l'entreprise où nous

occupons les fonctions de Directeur Commercial Adjoint.

Cela nous a amené à une investigation sur le

terrain pour nous assurer si le problème est particulier à une

entreprise ou c'est un problème qui concerne tout l'environnement

congolais.

Et à l'issue de cette enquête nous avons mis en

lumière, non seulement la méconnaissance de la notion de l'audit

marketing, mais en plus sa non pratique par les entreprises congolaises.

Après analyse et critique des méthodes

existantes, objet de nos différentes lectures, nous avons

développé une méthodologie spécifique et

justifié son originalité pour une meilleure application de

l'audit marketing par les entreprises congolaises.

Telle est la raison d'être de ce mémoire de fin

de 3ème cycle professionnel en gestion et droit de

l'entreprise, « La pratique de l'audit marketing dans l'entreprise

commerciale congolaise et validation d'une méthodologie. Etude de cas

» et que nous développons en tenant compte de la charpente suivante

:

En effet, outre la dédicace et les remerciements, cette

étude débute par une introduction générale, suivie

du développement du travail en deux grandes parties et se termine par

une conclusion avec des annexes.

La partie introductive traite de

:

a) La problématique et le contexte dans lequel nous avons

fait le choix de ce thème,

b) L'hypothèse de travail avec une tentative des

réponses à une série de cinq questions que nous nous

sommes posés en rapport avec la problématique,

c) L'intérêt du thème relatif à

son originalité et l'envergure de son apport sur l'analyse d'un

problème réel de gestion ayant un lien avec la finalité de

l'option (Marketing et

8

9

Management) que nous avons choisie dans notre cursus de

Gestion et Droit de l'entreprise

d) Les objectifs du choix du sujet,

e) La méthodologie ou la démarche qui a permis

d'analyser, de comprendre et de

développer notre thème grâce à

laquelle nous recourons à une série des méthodes et des

techniques scientifiques de recherche en relation avec le thème.

La première partie est

consacrée aux généralités et comprend 2 chapitres

:

Nous développons dans un 1er

chapitre, la compréhension de la notion de l'audit

marketing dans sa définition, son historique, ses

objectifs et sa pratique.

L'audit marketing tire son origine de la finance et, avec

l'évolution, s'est intégré dans les méthodes de

gestion de l'entreprise.

Peu développé dans la littérature

française, mais abondamment traité dans le monde anglo-saxon,

l'audit marketing fut utilisé pour la première fois en 1959.

C'est une démarche dont l'objectif est la remise en question des

stratégies marketing par une analyse-diagnostic d'une crise, qui doit

aboutir à la formulation des recommandations à proposer à

la direction générale afin d'apporter des rectificatifs

stratégiques dans l'atteinte des objectifs commerciaux.

Ainsi sa pratique dans une entreprise se justifie lorsqu'il

s'agit d'amener les responsables, devant les difficultés de la fonction

marketing, à s'interroger, et à prendre conscience des correctifs

à apporter aux activités commerciales.

Le 2ème chapitre, traite de

l'apport de l'audit marketing dans la vie d'une entreprise, et montre,

référence faite à nos recherches sur terrain, à

quel point l'audit marketing, comme outil d'aide à la décision,

occupe une place de choix dans les mécanismes de gestion de

l'activité marketing au sein d'une entreprise.

La deuxième partie est

consacrée essentiellement à notre étude de cas à

travers les chapitres 3 et 4.

Le chapitre 3 traite des investigations menées

sur le terrain auprès des entreprises de Kinshasa. Nous y justifions le

niveau de la pratique de l'audit marketing dans l'entreprise congolaise, et

procédons à l'analyse et à l'interprétation des

résultats issus desdites investigations. Ce chapitre se termine par une

petite conclusion sur l'importance de cet outil dans la vie des entreprises

congolaises en général et dans ARNO SPRL, en particulier.

Au chapitre 4, à la suite des observations sur

terrain et après une étude comparative et critique de quelques

méthodologies (de Heuclin, de Landrevie et Levy, de Ollivier et de

Maricourt, et de Kotler et consorts) puisées dans la

littérature, nous validons une méthodologie spécifique que

nous avons développée.

Cette méthodologie part d'une brève introduction

sur les motifs, suivie des préalables fondamentales à cet outil

pour aboutir la description des 4 étapes d'un travail d'audit.

Ce chapitre est conclu par l'explication de

l'originalité de notre apport à travers 5 raisons que nous avons

évoquées et la mise en place d'une schématisation y

relative.

Nous formulons aussi quelques recommandations sur la

nécessité pour l'auditeur d'être une structure hors

entreprise dans le cadre de la réalité congolaise.

Pour atteindre les objectifs visés dans notre

démarche, nous décrivons, à la fin de la validation de

notre modèle, les outils marketing appropriés applicables,

à savoir les matrices Pestel, BCG, Porter et SWOT. Ce dernier est

considéré comme son outil de prédilection car il permet de

faire des recommandations et d'entreprendre les actions stratégiques de

rectifications des anomalies qui ont concouru à l'audit marketing.

Enfin une conclusion générale clôture

cette travail et, dans laquelle nous rappelons toutes les

péripéties relatives à la réalisation de ce travail

ainsi que notre apport sur l'analyse d'un problème réel de

gestion dans le domaine de la recherche scientifique dans cadre d'une

étude de cas.

10

LISTE DES ABREVIATIONS

ADL: Arthur Doo Little

AM: Audit Marketing

BCG: Boston Consulting Group

FFOM : (en anglais SWOT) Forces, Faiblesses,

Opportunités, Menaces

OHADA : Organisation pour l'Harmonisation en Afrique du Droit

des Affaires

PESTEL : Politique, Economique, Socioculturel, Technologique,

Ecologique et Législatif

RDC : République Démocratique du Congo

SPRL : Société Privée à

Responsabilité Limitée

SWOT: (en français FFOM) Strengths, Weaknesses,

Opportunities, Treats

11

EXECUTIVE SUMMARY

This scientific work develops in the following lines our

contribution in the development of a specific methodology of marketing audit,

from an analysis of its practice on the whole of the companies in the

Democratic Republic of Congo.

To do this, we started from the observation of the

non-applicability of the marketing audit in the company where we work as deputy

Commercial Director.

This led us to conduct a field investigation to make sure if

the problem is specific to ARNO SPRL Company or it is a problem that affects

the whole environment Congolese.

And at the end of survey, we discover the ignorance of the

concept of marketing audit, and also it's not practical for most Congolese

companies.

After analysis and critique of existing methods, that we have

read, we developed a specific methodology and justify its originality for a

better implementation of the marketing audit by the Congolese companies.

This is the purpose of this 3rd cycle focus of

management and business law, in marketing & management option, entitled

«Marketing Audit practice in the commercial Congolese companies and

validation of methodology. Real case study» and that we develop, into the

following structure:

In fact, besides dedication and acknowledgments, this study

begins with a general introduction, followed by the development of work in two

main parts and finishes by a general conclusion and appendices.

The general introduction deals:

a) The problematic issue and the context in which we have chosen

this theme.

b) The working hypothesis with attempted answers to a series

of five questions we asked in relation to the problem.

c) The interest of the theme on the originality and the scope

of its contribution to the analysis of a real management problem in relation of

the cursus chosen in the third cycle program.

d)

12

The objectives of the choice of subject.

e) The methodology or approach allowing analyzing,

understanding and developing our theme and using a series of methods and

techniques of scientific research related to this theme.

The first part is devoted to generalities and includes two

chapters. The first one develops the understanding of concept of marketing

audit in its definition, its history, its objectives and its practice.

Concerning the origin of marketing audit, it is rooted in finance and

integrated into the management practices of business in first time in 1959. It

is an approach whose goal is challenging marketing strategies by a diagnostic

analysis of a crisis, which should lead to the formulation of recommendations

to propose to the General Direction of enterprise to make corrections in the

strategic achievement of business objectives. The second chapter deals the

contribution of marketing audit in the life of enterprise and demonstrates how

as tool for decision support and the place that it occupies in the management

mechanisms of the marketing activity.

The second part is consecrated essentially to our analysis of

real problem of management, our case study in chapters 3 and 4.

The chapter 3 deals with our investigations on field with

different companies at Kinshasa. We justify the level of marketing audit

practice and proceed to the analysis and interpretation of survey.

The chapter 4, after observations from chapter 3, we make a

comparative and critical study of some methods reading in the literature that

permit us to validate a specific methodology that we have developed.

Our methodology starts from a short introduction on motives,

followed of the fundamental prerequisites in this tool and the description of

their four steps of audit work. The conclusion of this chapter explains the

originality of our contribution and 5 reasons for the validation of our

methodology. Also we formulate some recommendations, about the Congolese

reality, on the necessity for auditor to be a structure out business in the

framework.

At the end of this work, a general conclusion closing our study

and recall the different steps of this analysis and our contribution in the

context of a case study.

13

INTRODUCTION GENERALE

1. PROBLEMATIQUE

La pratique de l'audit, jadis considérée comme

domaine spécifique de la finance et de la comptabilité, s'est

orientée vers d'autres fonctions (tel que l'audit opérationnel)

dans l'entreprise, dès lors qu'il s'agit de remodeler la ou les

stratégies mises en place.

C'est une préoccupation qui trouve son explication dans

le besoin, pour l'entreprise à travers sa direction

générale, de se faire une opinion de la manière dont

s'organisent et fonctionnent ses différentes structures, en vue d'une

prise de conscience sur les anomalies pouvant aller au-delà de ses

problèmes de finance.

En effet, une entreprise, tout en montrant des bonnes

performances financières, peut se trouver face à un

dysfonctionnement dans la réalisation des ses stratégies

commerciales par le fait des aléas du marché au moment où

elle s'y attend le moins. Ce dysfonctionnement, très souvent,

échappe au contrôle de l'entreprise pour des raisons diverses, et

la direction générale se voit interpellée sur

l'opportunité de redéfinir toute ou une partie de sa politique

commerciale. Tel peut être le cas de la fonction marketing.

Pour ce faire, elle lui doit de faire auditer sa fonction

marketing, en vue de chercher et de trouver les voies et moyens qui lui

permettent de faire face au dérèglement constaté. C'est

ainsi qu'elle sera appelée à opérer un contrôle,

soit préventivement de manière périodique pour parer

à toute éventualité, soit de l'appliquer, comme solution

chaque fois que le besoin se fait sentir, dès lors que surgissent des

problèmes pour les moins inattendus dans l'écoulement de ses

produits.

Il faut noter que l'homme du marketing ne peut plus rester

statique devant l'évolution sans cesse croissante de la technologie, des

recherches des méthodes de vente de plus en plus performantes, et des

influences de l'environnement tant interne et qu'externe du marché de

l'entreprise .

A ce sujet, nous affirmons avec FELTON, A.P. (1974), que,

« les progrès technologiques sont devenus de plus en plus

rapides ; la nature même de la progression de

14

cette technologie commence à compliquer et à

inquiéter les fonctions d'écoulement des produits ».

Et d'ajouter avec BRIGHT, J.R. cité par FELTON, A.P.

(1974) que « l'homme du marketing, dans sa recherche des solutions,

n'aura plus le droit de se tromper sous peine de se trouver

écrasé par une avalanche des produits invendables ».

D'où l'intérêt qu'il a sans cesse à

s'adapter, en mettant en place des instruments de contrôle pour analyser

méthodiquement, et d'une manière approfondie, sur base des

référentiels adaptés, les actions marketing

découlant de la stratégie marketing dans la prise des

décisions stratégiques.

C'est cette démarche que nous appelons «

audit marketing », dans le cadre de cette

étude.

Si les hommes des sciences, ainsi que les hommes de marketing,

s'accordent sur l'opportunité de l'application d'un audit de la fonction

marketing dans une entreprise, il se pose néanmoins la

problématique de la méthodologie à suivre.

L'audit marketing étant un des mécanismes

d'outil d'aide à la décision, il doit obéir à une

certaine démarche plus ou moins standardisée, selon que la

direction générale se laisse ou non influencer par la direction

commerciale sur les orientations de cette démarche.

Alors que certains associent l'audit marketing à une

analyse des applications des stratégies du marketing par le responsable

de la direction marketing, d'autres l'identifient au tableau de bord, pendant

que d'autres encore estiment qu'il s'agit d'un problème de pragmatisme

qui dépend de la démarche que se choisit, avec neutralité,

la direction de l'entreprise en auditant sa fonction commerciale, dans le but

de se faire une idée décisionnelle dans l'atteinte de ses

objectifs de gestion.

Ces approches que nous estimons universalistes, car sujet

à des considérations scientifiques, peuvent-être

spécifiques d'une entreprise à une autre suivant la

réalité managériale dans laquelle elle évolue et

qu'il faudrait analyser et comprendre.

L'étude de cette notion dans le cadre de l'entreprise

commerciale congolaise, nous a poussée à savoir ce qu'il en est

de la pratique et de la méthodologie de l'audit marketing. Cet

instrument d'aide à la décision, de part sa

spécificité, comme nous l'avions souligné, in supra, doit

certainement obéir à la réalité managériale

congolaise comme moyen de contrôle

15

en vue de faire fasse aux problèmes affectant les

applications marketing dans les entreprises congolaises.

La réalité congolaise est le champ de notre

problématique. En effet , ce pays, la République

Démocratique du Congo en sigle RDC, aux dimensions d'un continent, avec

ses 2.345.000 Km2 de superficie et une population estimée à

70.000.000 d'habitants, est un immense territoire plein des

potentialités humaines et naturelles, et confronté à

d'immenses défis pour son développement.

Avec une économie fortement tournée autour de

l'informel, la RDC peine à disponibiliser les bonnes perspectives de

développement des affaires pour son décollage vers les

états dits émergeants et ce, malgré quelques efforts

timides ça et là de la part des autorités pour dissuader

tant soit peu les investisseurs à lui faire confiance. Sa récente

adhésion au référentiel OHADA du droit des affaires en est

une illustration.

L'appui aux entreprises par les autorités se fait

attendre. Les taxes et autres tracasseries administratives et judiciaires,

devenues monnaie courante, ne laissent pas de répit aux

opérateurs économiques. La corruption, érigée en

système, un sentiment de crise permanente qui ne dit pas son nom, et

auquel les opérateurs économiques se sentent abandonnés, a

tendance à perdurer.

Les marchés publics ne répondent pas aux normes

de l'impartialité et de la transparence. Le clientélisme a

supplanté la bonne gouvernance.

Nombreuses sont les entreprises qui n'arrivent pas à

écouler leurs produits, bouleversant ainsi toutes leurs

prévisions et les stratégies marketing.

Dans ce qui apparait comme une jungle, quelques entreprises

essaient de sortir la tête de l'eau, et rivalisent

d'ingéniosités dans la mise en place des plans et des

stratégies marketing de toutes sortes pour faire face à ce qui

peut ressembler à des pratiques d'une époque révolue.

C'est dans ce contexte, qu'à coté des nombreuses

entreprises commerciales (allant des télécommunications, en

passant par les brassicoles, les tabacicoles, et autres dans divers domaines),

évolue l'entreprise qui a retenu notre attention dans cette étude

de cas. Il s'agit de

16

la société ARNO SPRL, entreprise familiale,

implantée en RDC depuis 1971, dans laquelle nous assumons les fonctions

de Directeur Commercial Adjoint.

Entreprise commerciale tant du point de vue de son objet que

de sa politique des affaires, ARNO SPRL est une structure dite concessionnaire,

qui s'occupe de l'importation et de la commercialisation des véhicules

automobiles neufs et des pièces de rechanges d'origines

représentant plusieurs marques, à savoir : Isuzu, Chevrolet,

Daihatsu et Land Rover.

Elle dispose d'une équipe commerciale de 3 personnes

dont Un Directeur Commercial Adjoint, Une Assistante Commerciale et Une

Secrétaire autour d'un Directeur Général cumulant les

fonctions du Directeur Commercial.

ARNO SPRL, comme les entreprises congolaises, sont

confrontées aux difficultés, à divers degrés,

d'écoulements de leurs produits et aux autres aléas du

marché tels que la concurrence, le clientélisme, la corruption,

la partialité dans l'attribution des marchés publics voire la

fraude,....

Les unes comme les autres, en difficultés ou non, elles

sont appelées à opérer des choix stratégiques

chaque fois qu'elles se trouvent devant des menaces d'envergure engageant leur

avenir.

Ces 12 derniers mois, la société ARNO SPRL

à la suite de la faiblesse de la demande, traverse une période de

mévente très accentuée.

C'est ici l'occasion de se poser un certain nombre des

questions.

? Devant cette situation de crise, cette société

développe-t-elle l'audit marketing pour se remettre en question ?

? Dans la mesure où nous voulons mener des

investigations aux autres entreprises commerciales congolaises, pourrions-nous

affirmer que l'audit marketing est de pratique courante dans leurs choix

stratégiques pour mieux faire face à des crises conjoncturelles ?

Ces entreprises éprouvent-elles les difficultés pour son

application ?

? Existerait-t-elle une démarche d'audit marketing

adaptée aux entreprises congolaises? Si tel n'est pas le cas, y a-t-elle

nécessité de développer une méthodologie

spécifique ?

? Comment l'audit marketing peut-il être justifié

comme une nécessité pour la fonction marketing ?

2. HYPOTHESE

17

Connaitre les forces, les failles, les opportunités et

les menaces ne peuvent se faire qu'à la suite d'un travail en profondeur

de contrôle des actions marketing engagées et donnant lieu aux

résultats constatés.

Les décisions à prendre doivent être

cohérentes et prises en toute connaissance de cause et ce, à un

certain niveau de responsabilité dans l'entreprise.

Les réponses à donner aux questions que nous

nous sommes posées vont nous permettre d'analyser la présente

étude dans notre quête de compréhension de la notion de

l'audit marketing et de sa pratique dans l'entreprise congolaise et les

éventualités de définition d'une méthodologie.

Ainsi, nous pouvons anticiper pour avancer les hypothèses

suivantes :

1) La société ARNO SPRL ne développe pas

d'audit marketing face à une situation marketing dite de crise.

2) L'audit marketing n'est pas de pratique courante en

République Démocratique du Congo, cette situation trouverait sa

justification dans les difficultés qu'éprouvent les entreprises

à appliquer l'audit marketing pour différentes raisons comme le

manque d'intérêt, le manque de méthodologie, le manque de

pratique, la méconnaissance, etc.

3) Les difficultés dans la pratique de l'audit

marketing constituent une situation générale aux entreprises

congolaises, et peuvent être solutionnées à travers une

démarche d'audit marketing adaptée, c'est-à-dire une

méthodologie spécifique qui tienne compte des

réalités congolaises. En effet la pratique de l'audit marketing,

à partir des principes qui lui sont propres, doit avoir comme but

principal d'inciter les responsables à remettre en question une partie

ou l'ensemble de leurs activités et applications marketing et à

établir un diagnostic dans le but d'améliorer les

résultats de leur entreprise.

18

4) L'audit marketing peut-être justifié comme une

nécessité de la fonction marketing d'une entreprise. en ce qu'il

lui permet de rectifier, à postériori, les orientations

stratégiques dans l'atteinte des objectifs.

Autant d'hypothèses que nous allons tenter de

développer pour donner notre contribution dans l'étude de ce

problème que bon nombre d'auteurs et de penseurs ont difficile à

élucider.

3. INTERET DU THEME

La collecte des avis des quelques entreprises commerciales de

la place sur l'usage de l'audit marketing à partir du constat chez ARNO

SPRL, dans le cadre d'une approche sur son applicabilité à

travers une méthodologie, tel est le souci qui nous a guidé dans

le choix de ce thème portant sur: « La pratique de l'audit

marketing dans les entreprises congolaises et validation d'une

méthodologie ».

En bref, il s'agit de mettre au grand jour la place du

contrôle marketing en général et de l'audit marketing en

particulier, sa prise en compte dans l'entreprise commerciale congolaise, en

cherchant à intégrer son importance, par la construction d'une

méthodologie à appliquer, comme instrument d'aide efficace dans

la stratégie de gestion de la fonction marketing.

Tel sera notre apport dans le cadre de ce travail de fin de

3ème cycle de Master professionnel en Gestion et Droit de

l'entreprise.

4. OBJECTIFS DU CHOIX DU SUJET

A partir de nos investigations et nos analyses, nous voulons

démontrer que, non seulement l'audit marketing peut être un

instrument de pratique courante dans l'entreprise congolaise en

général et chez ARNO SPRL en particulier, mais en plus

déduire à partir des avis des professionnels commerciaux, un

essai de la méthodologie d'audit marketing, outre

19

ceux que nous avons pu relever dans la littérature,

applicable à toute entreprise, sans exclusive, dans sa quête de

solution de ses stratégies et de ses actions marketing.

5. METHODOLOGIE

5. a.- LE POURQUOI DE LA METHODOLOGIE

MUNZELE, M. (2007), nous dit que la méthodologie

est indispensable à la démarche scientifique en ce qu'elle

joue le même rôle qu'une boussole dans un bateau. Autant dire que

l'un ne va pas sans l'autre.

Adoptée pour éclairer une démarche

scientifique, la bonne méthode est celle qui vous conduit au

résultat escompté, poursuit-il.

Dans le cadre du présent travail, nous faisons appel

à une démarche méthodologique qui cherche à

comprendre d'une part les avis sur la pratique de l'audit marketing dans une

entreprise commerciale, et d'autre part d'en tirer les éléments

déductifs devant obéir à notre tentative de faire valider

une méthodologie spécifique à suivre (une série

d'étapes coordonnées de référentiels) dans une

démarche d'audit marketing.

5. b.- LES OBJECTIFS DE LA METHODOLOGIE DANS CETTE

ETUDE En d'autre termes, l'approche méthodologique du

traitement de ce sujet consistera à :

? Mettre en exergue l'utilité de la pratique de l'audit

marketing comme l'une des procédures importantes de contrôle

à postériori et un instrument d'aide à la prise de

décision stratégique dans la fonction marketing pour une

entreprise confrontée à des difficultés de

réalisation de sa politique marketing au cours d'une période

déterminée et dans une situation imprévisible.

? Approfondir la recherche en marketing tout en mettant

à la disposition des chercheurs une méthodologie adaptée,

outil nécessaire pour la réalisation de l'audit marketing dans

l'entreprise.

20

5. c.- LES APPROCHES ET TECHNIQUES METHODOLOGIQUES

Pour ce faire, trois optiques de recherche et trois techniques

d'approche ont retenu notre attention, à savoir : la méthode

structuro-fonctionnelle, la méthode contextuelle, la méthode

systémique, la technique documentaire, la technique d'observation

directe et les interviews.

> La méthode structuro-fonctionnelle,

chère aux sociologues, nous a aidés à comprendre l'audit

marketing comme fonction qui détermine les stratégies marketing

qui orientent l'entreprise commerciale.

> La tentative de mise sur pied d'une méthodologie

valide d'audit marketing a obéi à une approche

contextuelle, à partir des cas pratiques sur l'applicabilité

de la notion dans les entreprises congolaises.

> Appelé à évoluer dans un

système de prises de décisions stratégiques, la

méthode systémique nous a permis de comprendre la pratique

de l'audit comme facteur à la fois interne et externe pouvant influencer

les décisions de tout un système, ici l'entreprise. Car les

méthodes à mettre à jour constituent un ensemble de

connaissances devant guider la démarche de contrôle de la fonction

marketing dans l'entreprise.

> La technique documentaire se rapporte aux

éléments des recherches basées sur la consultation des

ouvrages, ainsi qu'aux documents susceptibles de comporter des informations

pouvant nous éclairer, comme en témoigne l'abondante

bibliographie à la fin de ce travail.

Il faut noter que ces documents ont été choisis

en fonction de leur actualité.

> L'observation directe fait référence

à notre rôle d'acteur directement concerné, car en notre

titre et qualité, nous nous retrouvons dans l'une des structures faisant

l'objet de la présente étude.

> Cette observation directe s'accouple aux entretiens,

questionnaires et interviews libres que nous avons eus avec les

différents acteurs d'autres entreprises commerciales ayant émis

des considérations pour la compréhension de la pratique de

l'audit marketing.

6. TERMES CLES

21

Pratique de l'audit marketing, Entreprise, Stratégie

marketing, Marketing opérationnel, Méthodologie,

? Pratique de l'audit marketing : la mise

en application d'une procédure d'audit marketing au sein d'une

entreprise dans le but de trouver des voies et moyens de rectifier ses

stratégies à partir d'une situation de fait ayant causé

des effets néfastes dans l'atteinte de ses objectifs

commerciaux.

? Entreprise : c'est une unité

économique organisée, qui par la combinaison des facteurs de

production, produit des biens et/ou des services pour marché

déterminé en poursuivant des objectifs de multiples (CORHAY,

A et MBANGALA, M., 2010a) et principalement celui de profits.

? Stratégie marketing : La

stratégie marketing est la démarche d'analyse et de

réflexion pour réaliser l'adéquation offre-demande qui

s'inscrit dans la stratégie globale de l'entreprise Il s'agit d'un

travail de long terme structuré essentiellement autour du marketing

opérationnel.

? Marketing opérationnel : est la

concrétisation sur le terrain des décisions d'orientation prises

au niveau de la stratégie marketing et aboutit à

l'élaboration d'un plan marketing. C'est une démarche à

court terme.

? Méthodologie : Un ensemble

d'étapes scientifiques qui permet de justifier une application.

22

PREMIERE PARTIE : CADRE THEORIQUE

23

24

25

CHAPITRE 1 :

NOTIONS DE L'AUDIT MARKETING ET DE SA

PRATIQUE DANS L'ENTREPRISE.

Le concept de l'audit marketing est un instrument de

contrôle qui est généralement défini dans le

processus de réalisation du plan marketing. Et comme le plan marketing

permet de saisir la portée ou le rôle de marketing dans la vie

d'une entreprise, nous allons à travers quelques lignes

développer ce qu'est le marketing et quelle est sa démarche.

Pour réussir, les entreprises doivent continuellement

rechercher et identifier les opportunités du marché, reflets des

besoins et des désirs des consommateurs encore incomplètement

satisfaits par les produits et les services existants. Et cela est dans la

nature et la fonction du marketing.

§-1.1.- CONCEPT DE MARKETING

L'intérêt croissant manifesté à

l'égard du marketing au cours de ces dernières années,

nous dit VAN VRACEM, P. et BOUTON,B (1996) est d'autant plus étonnant

que, si le marketing est une discipline d'actions les plus nouvelles de

l'homme, il n'en est pas moins une des plus anciennes professions du monde.

L'évolution du concept de marketing

est émaillée des différentes optiques qui l'ont

marqué dans son évolution. KOTLER, P. et DUBOIS, B (1989)

distingue 5 optiques, à savoir :

a) L'optique produit. On se préoccupe à

améliorer ses produits, en quantités suffisantes et à des

prix raisonnables pour que le consommateur y réponde positivement.

b) L'optique vente qui consiste dans la mise en oeuvre des

moyens pour amener les produits sur le marché et susciter

l'intérêt des consommateurs à les acheter.

c) L'optique marketing, ici l'accent est mis sur la prise en

compte des besoins des clients actuels et potentiels pour pouvoir mettre sur le

marché un ensemble cohérent des produits et services

destinés à répondre à ces besoins.

d) L'optique du marketing global qui consiste à

prendre en compte la dimension totale des activités humaines qui

s'exercent dans un cadre organisé, nous dit HOFLACK,J. et DUBOIS(1983)

cité par VAN VRACEM, P. et BOUTON,B (1996)

e) L'optique du marketing sociétal. Ce qui

préoccupe le marketing ici c'est le bien-être à long terme

du consommateur et de la société en général. On

vise à créer des consommateurs satisfaits tout en contribuant

à la qualité de la vie à long terme.

f) L'optique du marketing international. Dans cette optique

le marketing se diversifie en débordant les frontières tout en se

standardisant.

g) Le neuromarketing ou l'étude des réactions

du cerveau aux publicités, aux marques et aux messages qui font partie

du paysage culturel.

La mise en oeuvre du marketing s'explique autour

d'une trilogie : la planification

stratégique au niveau de l'entreprise, la planification

d'activité au niveau de la réalisation des activités et le

plan marketing

Et c'est dans la mise en oeuvre du plan marketing que nous

retrouvons l'audit marketing.

1.1.1- DEFINITIONS

Le marketing se définit comme une science de la

totalité nous dit NZENZA, M, (20112012). En effet, pour cet auteur,

c'est une approche opérationnelle qui consiste pour les managers

à considérer la fonction marketing comme quasi incontournable

dans les décisions stratégiques à prendre au sein de

l'entreprise.

On parle alors d'un processus de marketing itératif,

qui part de la définition des objectifs, en passant par les analyses

desquelles sont opérées des choix et des orientations en vue de

la mise en application d'un plan marketing qui doit faire l'objet de

contrôle dans sa réalisation.

Dans la suite de NZENZA (2011-2012), nous pouvons affirmer

avec VALSECCHI, Y. (2012) que beaucoup croient faire du marketing en

créant un département du même nom. La structure ne suffit

pas à créer la fonction, car si le marketing est l'une des

fonctions de l'entreprise, il est plus important que les autres fonctions. Il

est la fonction primordiale.

Et dans la mesure où le client est au centre de

l'entreprise, le marketing se présente comme la fonction

intégratrice.

Pour leur part KOTLER, P., KELLER , L.,MANCEAU, D, et DUBOIS,

B.,(2006) désigne le marketing comme la science et l'art de choisir ses

marchés cibles, et d'attirer conserver et de développer une

clientèle en créant, délivrant et communiquant de la

valeur.

Quant à LENDREVIE, J. et LEVY, J. (2012), le marketing

est un moyen d'action qu'utilisent les organisations pour influencer en leur

faveur le comportement des publics dont elles dépendent.

Pour notre part, le marketing est une discipline qui vise

à créer de la valeur en ce qu'il cherche à

déterminer les offres de biens, de services ou d'idées en

fonction des attitudes et de la motivation des consommateurs ou du public en

général, pour favoriser leur commercialisation. Pour y arriver,

il fait appel à un ensemble de méthodes et de moyens dont dispose

une organisation pour s'adapter aux publics auxquels elle s'intéresse,

leur offrir des satisfactions si possible répétitives et

durables. Par aspect créatif, il suscite des innovations sources de

croissance d'activité.

1.1.2.- BREF HISTORIQUE DU MARKETING

Pour la petite histoire, le marketing tire son origine en

réaction à la pensée économique classique qui, au

XIXe siècle, était incapable de résoudre les

problèmes provoqués par la rapide croissance de

l'économie.

Les premières notions apparaissent au XVIIe

siècle et XVIIIe siècle en France et au Royaume-Uni, mais

l'histoire du marketing s'inscrit dans l'histoire du management et constitue

donc une discipline récente caractérisée par

l'environnement et les besoins spécifiques du XXe siècle. La

crise de 1929 a particulièrement affectée cette période

par l'intensification de la concurrence qui en a résulté.

Pour GORDON, HOWELL et PIERSON (1959), le concept de marketing

est surtout né de l'idée de placer le consommateur au centre des

affaires et est devenu une discipline de management en 1960 par l'application

systématique des outils dans une optique managériale à

cette époque.

1.1.3.- ENJEUX DE MARKETING

26

Le marketing se conçoit comme le premier maillon

créatif devant aboutir à des ventes et à la

fidélisation d'une clientèle solvable ciblée par la

stratégie marketing, afin d'assurer les économies

d'échelle indispensables à la survie de l'entreprise face

à un environnement changeant.

Après avoir, en principe, réalisé des

études de marché, le marketing procède à la

segmentation par types de clientèles au niveau opérationnel dans

le cadre de la stratégie et applique à chaque segment la

"règle des 4 P" de marketing-mix.

· Product / produit : ou la modélisation de

l'offre, service ou idée afin qu'il réponde aux attitudes et

motivations d'un ou de publics.

· Promotion / Publicité (communication) : ou les

méthodes pour rendre publics l'existence, l'intérêt et la

disponibilité de l'offre.

· Price / Prix : ou les conditions d'obtention (leurs

niveaux par rapport aux autres offres).

· Place / distribution : ou les modèles, moyens

et infrastructures de mise à disposition de l'offre.

En somme, le marketing oriente les ventes et permet de

remodeler les comportements des consommateurs et des organisations.

Il faut garder en tête que le marketing est à la

fois un esprit ou une connaissance du marché, un outil ou un ensemble de

méthodes d'étude du marché et un moteur et support des

actions de l'entreprise sur ce marché.

§-1.2.- NOTIONS SUR L'AUDIT.

Bien souvent, l'audit s'apparente à un examen, un

mauvais moment à passer, un mal nécessaire, un parcours du

combattant pour l'audité. L'audit est pour certains un coûteux

marathon de plusieurs... semaines sur plusieurs sites, plusieurs régions

voire plusieurs pays.

27

Le terme « audit » est souvent

indûment confondu ou parfois utilisé de façon

inadaptée avec des notions avoisinantes mais différentes comme

celles de diagnostic, analyse et évaluation ; état des lieux et

d'autres expertises.

Cela est généralement dû aux situations

auxquelles la notion, mais aussi les outils de l'audit pourraient s'appliquer

qui sont d'une diversité inqualifiable.

L'audit est souvent utilisé à des fins qui

peuvent varier considérablement en fonction de ceux qui le

pratiquent.

En effet, alors que les uns le mettent en oeuvre pour prendre

connaissance de la situation avant d'agir, d'autres l'utilisent par obligation

légale.

L'audit peut être occasionnel ou permanent. Dans le

premier cas, l'audit n'est souvent mis en oeuvre qu'à l'apparition d'un

problème grave que l'organisation n'arrive pas à circonscrire ou

à l'occasion d'une décision stratégique ayant des

implications sérieuses sur son devenir. Dans le second cas, l'audit fait

partie du système normal de gestion de l'entreprise, il s'intègre

dans les méthodes et procédures mises en place et enrichit le

tableau de bord de l'entreprise par des voyants qui permettent de mieux la

gérer dans un environnement de plus en plus turbulent.

« Audit », un simple mot plein de sens fait allusion

à des significations bien différentes :

? La littérature nous apprend que l'audit est

l'activité qui applique, en toute indépendance, des

procédures cohérentes et des normes d'examen en vue

d'évaluer l'adéquation, la pertinence, la sécurité

et le fonctionnement de tout ou partie des actions menées dans une

organisation par référence à des normes.

? MERLE Ph., MERCIER A. et FLAHAUT-JASSON Cl. (2003),

définissent l'audit comme une procédure de

vérification dans un domaine comptable, fiscal, juridique, ou social

confiée à un professionnel dénommé quelquefois

"auditeur", dont la mission est de contrôler l'opportunité d'un

projet ou la conformité à la loi, d'un acte ou d'une série

d'actes juridiques et d'en faire rapport.

28

? D'après le site

jobintree.com, l'audit est une

activité indépendante et objective qui donne à une

organisation une assurance sur le degré de maîtrise de ses

opérations, lui apporte ses conseils pour les améliorer, et

contribue à créer de la valeur ajoutée.

L'audit aide cette organisation à atteindre ses objectifs

en évaluant, par une approche systématique et méthodique,

ses processus de management risques, de contrôle, et de gouvernement

d'entreprise en faisant des propositions pour renforcer leur

efficacité.

? Pour O.LEMANT et P.SHICK, cités par HEUCLIN (2007-2008),

l'audit est « un outil de maîtrise des risques. Un diagnostic

à l'instant T servant à prévenir les risques de

dysfonctionnement en interne ».

§-1.3.-NOTIONS DE L'AUDIT

MARKETING

1.3.1.- DEFINITIONS

Toute entreprise orientée dans la recherche d'un

quelconque profit doit, en fonction de ses besoins, élaborer un plan

marketing qui lui est spécifique.

C'est pour cette raison que le plan marketing diffère

d'une entreprise à l'autre car comportant un certain nombre

d'éléments de base considérés comme

stratégiques à celle-ci.

De même, lorsqu'elle veut examiner l'ensemble des actions

de sa fonction marketing, très souvent, dans une situation de crise,

dans la réalisation de son plan marketing sur un ou tous les

éléments considérés, elle recourt à ce que

nous avons appelé « l'audit marketing ». Il existe plusieurs

acceptions de la définition de l'audit marketing, aussi pertinentes les

unes que les autres.

Pour notre part, trois auteurs ont retenu notre attention, raison

qui nous pousse à décortiquer leurs définitions pour se

faire une idée conforme à notre approche

méthodologique.

? L'audit marketing, selon COLBERT, F. (2010) est un examen

critique en profondeur, systématique et périodique des grandes

orientations marketing d'une entreprise dans son environnement et des moyens

qu'elle met en oeuvre pour les réaliser.

29

Cette vérification permet à l'entreprise de

résoudre les problèmes courants, de renforcer ses

compétences par rapport aux concurrents et d'améliorer

l'efficacité et la rentabilité de ses activités

marketing.

La définition de Colbert bien que pertinente ne

relève pas de distinguo entre d'une part le contrôle de routine,

sorte de brand review que LENDREVIE, J. & LEVY, J.(2012) appellent «

revues de marques », qui se fait généralement

à partir des indicateurs d'un tableau de bord, que fait le directeur

marketing dans le cadre de ses attributions habituelles, lequel lui permet de

visualiser le niveau de réalisations du plan marketing, et d'autre part

le contrôle dans une situation de remise en question brusque ou

planifiée de toute ou partie de la stratégie marketing de

l'entreprise et mettant en mal l'atteinte des objectifs de marché.

Pour le deuxième cas, il s'agit d'une situation de

crise peut survenir de manière inattendue, généralement,

par la présence des événements comme la présence de

nouveaux concurrents et certaines attitudes environnementales liées

à la macroéconomie, aux politiques, etc.... que le directeur

marketing, à l'interne, n'a pas été à la hauteur

d'anticiper et qui peuvent rendre désuet le reste de sa stratégie

marketing au cours d'une période bien déterminée.

Il s'agit ici, non plus du Directeur commercial de se poser

des questions, c'est bien plus la direction générale qui se rend

compte que les résultats prévisionnels ont dû mal à

être atteints, cela malgré l'existence d'un bon plan et de

meilleures stratégies et des efforts des commerciaux

conséquents.

Nous sommes ici, devant une situation intenable qui menace la

survie même de l'entreprise à la suite d'un

dérèglement de la fonction commerciale.

Devant cette situation qui échappe à la fonction

commerciale, le Directeur Général veut savoir et doit se poser la

question « qu'est-ce qui ne va pas réellement ? ».

? De leur côté LENDREVIE, J. et

LEVY, J. (2012), définissent l'audit marketing

comme une méthode de contrôle de la politique

globale de marketing, à partir de l'analyse des ventes et des

coûts (donc de la rentabilité), et qui peut et doit se faire soit

d'une manière permanente ou du moins avec une périodicité

très courte.

30

31

En effet, poursuivent-ils, l'audit marketing peut

être utile lorsqu'une entreprise, à des intervalles plus

éloignés, se livre à un examen critique plus approfondi de

cette politique, en remettant éventuellement en cause non seulement ses

moyens, mais aussi ses grandes orientations et ses objectifs.

? Enfin, pour clore cette étape définitionnelle,

nous citons l'acception de BROWNLIE, D. (1996) selon laquelle l'audit marketing

est une vérification complète, systématique,

indépendante et périodique de l'environnement d'affaires d'une

organisation, de ses objectifs, de ses stratégies et de ses

activités.

Cet examen a pour but d'identifier des secteurs qui posent

problème, de les analyser pour ensuite d'élaborer des

recommandations susceptibles de faire adopter les mesures correctives dans le

but final d'améliorer la performance marketing de l'entreprise.

Toutes ces définitions ne nous satisfont pas totalement

car elles ne font pas ressortir les caractéristiques essentielles en

rapport avec les objectifs de la notion.

En effet, leurs auteurs, s'ils s'accordent sur le

caractère indépendant de la revue marketing, ils ne la

démarquent pas d'une opération routinière de suivi en

amont, à l'aide de tableau de bord, du directeur marketing pour

identifier les aspects qui posent problème dans la réalisation du

plan en vue d'y apporter des rectificatifs dans l'atteinte des objectifs.

Au delà de l'influence de toutes ces définitions

par la notion même de l'audit au sens strict, il y a lieu d'admettre que

l'audit marketing vient en soutien aux stratégies de la fonction

commerciale dans une situation qui lui échappe, donc une action à

postériori.

Sous cet aspect, l'audit marketing, instrument de

contrôle de la fonction marketing est considéré comme un

audit spécifique qui mène une action en aval, c'est-à-dire

qu'il est d'application dès lors que les problèmes de

dysfonctionnement sont posés.

En somme l'audit marketing ne trouve son champ d'application

que dans une situation de crise et ne pourra être réalisé

que par une structure neutre en vue de proposer des recommandations à

faire appliquer à la fonction commerciale.

Aussi pour la bonne compréhension de notre

thème, nous proposons notre acception de la notion à savoir,

l'audit marketing doit être considéré comme une

opération de revue

marketing qui consiste en un moment donné, à

partir d'une crise d'un ou plusieurs aspects de l'environnement commercial

d'une organisation, en une vérification complète,

méthodique, systématique, indépendante de ses objectifs,

de ses stratégies et de ses activités, et qui doit aboutir

à un état des lieux de ses forces et ses faiblesses. Cette

analyse doit permettre d'élaborer des recommandations susceptibles de

faire adopter les mesures correctives dans le but final d'améliorer la

performance marketing de l'entreprise.

Contrairement à l'audit de la finance qui est un

diagnostic à l'instant T servant à prévenir les risques de

dysfonctionnement en interne, l'audit marketing est un diagnostic à

l'instant T servant à apporter des correctifs causés par un

dysfonctionnement des stratégies commerciales.

Il s'agit d'une approche opérationnelle,

spécifique et plus performante qui traite de la dimension «

savoir-faire » et « savoir-être » devant faire mobiliser

toutes les parties prenantes concernées.

Dans une métaphore, l'audit marketing est à

l'entreprise, ce que l'ambulance ou le sapeur pompier est pour l'accident. Son

intervention est subordonnée à l'existence de la crise.

1.3.2- BREF HISTORIQUE DE L'AUDIT

MARKETING

Il existe peu ou presque pas de littérature sur la

notion de l'audit marketing, du moins dans la langue française,

contrairement à la culture anglo-saxonne où le sujet est

largement traité.

Néanmoins, Leonard DUMAS (2007), nous dit que cette

notion n'est pas une nouvelle pratique de gestion ni une panacée.

D'après ROTHE, HARVEY et JACKSON (1997) le terme

marketing audit a été utilisé formellement pour

la première fois par Abe SHUCHMAN dans un rapport de l'American

Management Association en 1959. Toutefois, ce n'est que durant la

décennie 1970 qu'il s'est imposé comme solution pouvant

satisfaire les besoins d'information des dirigeants.

32

L'audit a connu ces dernières années un

développement considérable et ne cesse de croître. Il s'est

construit autour de l'audit, une image de modernité et

d'efficacité qui provient de trois principaux facteurs : la richesse du

concept, l'exigence de compétences étendues et la rigueur de la

méthode.

L'audit, exercé par un auditeur, est un processus

méthodique, neutre et documenté permettant de recueillir des

informations objectives pour déterminer dans quelle mesure les exigences

satisfont aux référentiels du domaine concerné.

33

CHAPITRE 2.-

APPORT DE L'AUDIT MARKETING DANS LA VIE D'UNE

ENTREPRISE

Les hommes du marketing doivent peaufiner des

stratégies pour surmonter les aléas du marché, devant

lesquels ils sont censés prendre un temps de réflexion, en

faisant appel à certains instruments ou techniques de contrôle

pour se faire une idée de l'évolution de leurs stratégies.

On parle alors de tableaux de bord de suivi des actions marketing, des

études des marchés, et même un peu abusivement de l'audit

marketing.

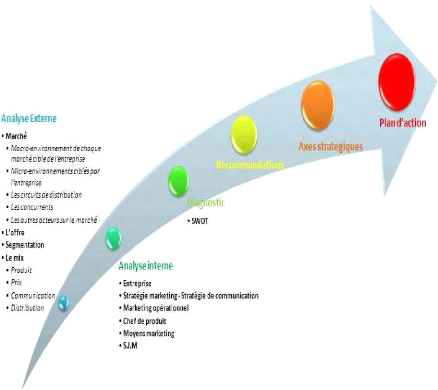

§-2.1.- PRATIQUE DE L'AUDIT

MARKETING

La pratique de l'audit marketing est une démarche qui

permet la mise en application des outils d'analyse qui aide à faire les

points sur les situations problématiques engendrées dans les

activités marketing. Pour ce faire, elle utilise des outils pratiques,

et permet à l'entreprise de s'assurer des effets d'une anomalie qui

annihile les efforts marketing et de se poser des questions si les sommes

investies en marketing sont dépensées judicieusement.

Le fait de remettre en cause certaines hypothèses, sur

lesquelles reposent les décisions relatives à la stratégie

et aux tactiques marketings de l'entreprise, amène les responsables

à s'interroger sur les décisions prises antérieurement et

à prendre conscience des correctifs ou des améliorations à

apporter aux activités commerciales.

Finalement, la pratique de l'audit marketing devient quasi

inévitable lorsque vient le moment de préparer un nouveau plan de

marketing ou de porter des correctifs sur un plan marketing qui peine à

donner des résultats attendus. C'est une procédure pratique et

opérationnelle qui doit élaborer des recommandations et proposer

des mesures rectificatives et correctives.

L'audit marketing laisse à la fonction marketing la

charge de trouver les solutions stratégiques à partir de ses

recommandations.

34

35

Les différentes définitions ci-dessus

évoquées, permettent de ressortir les objectifs de l'audit

marketing. Il s'agit notamment de :

1) Le recours à l'audit marketing n'est pas

systématiquement d'une utilisation à périodicité

fixe, il peut s'avérer utile en toute occasion dès lors des

secteurs sont en proie à des difficultés sporadiques.

2) L'objectif de l'audit marketing vise l'identification, le

diagnostic et l'analyse méthodique des difficultés dans le but

d'émettre des recommandations susceptibles de remédier aux

situations ainsi créées.

3) L'audit marketing, comme outil d'aide à la

décision, doit avoir pour finalité de proposer des pistes pour

rectifier les stratégies devenues désuètes à partir

desquelles les décideurs devront apporter des solutions.

4) C'est un travail réalisé par une structure

indépendante à la fonction marketing de l'entreprise pour

éviter toute subjectivité dans les résultats.

§.2.2 - DIMENSION OPERATIONNELLE

La pratique de l'audit marketing traite de la dimension

stratégique de la démarche marketing par le fait qu'il est un des

éléments du plan marketing, à savoir le contrôle.

Pour une bonne compréhension cette dimension, nous

allons appréhender la notion de la pratique de l'audit marketing dans le

cadre du contrôle des actions du plan marketing.

Parler de la pratique de l'audit marketing dans son

opérabilité, c'est considérer sa vision

opérationnelle dans l'entreprise. Il s'agit principalement de

contrôler la mise en oeuvre de la stratégie marketing et

d'analyser le fonctionnement marketing et commercial de l'entreprise.

La pratique de l'audit dans le marketing dans le vide n'a

aucun sens. Ce n'est pas une science exacte, et la théorie n'a aucun

intérêt en soi. Le marketing vit de ses succès dans les

entreprises, et pas des démonstrations théoriques.

Le marketing commence par la compréhension des

comportements des acteurs du marché, et dans chaque pays, il a sa propre

intelligence marketing, tant les besoins, les motivations et les obstacles

à l'évolution changent au delà des frontières

culturelles.

Et même si le positionnement de certains produits reste

international, localement l'adaptation du plan de marketing s'impose.

Ainsi, comme le dit KOTLER,P., et consorts (2006a) une

entreprise qui découvre que sa pratique marketing laisse à

désirer, doit procéder à une analyse beaucoup plus

systématique connue sous le nom d'audit marketing.

Cette déclaration montre à quel point l'audit

marketing occupe une place de choix dans les mécanismes de gestion de

l'activité marketing au sein d'une entreprise comme outil d'aide

à la décision.

Lors de nos investigations, l'importance de cette notion s'est

faite remarquer lorsque la recherche des failles dans les applications des

actions marketing pour des solutions est parmi les éléments qui

justifient l'audit marketing dans la plupart des préoccupations de nos

enquêtés. Nombreux sont d'avis que l'audit marketing doit

être une initiative qui vise à remettre en question la politique

marketing de l'entreprise

Ainsi, la pratique de l'audit marketing aide les entreprises

à faire face au dysfonctionnement des stratégies par la prise en

compte de toute situation remettant en cause l'atteinte des objectifs

stratégiques de la fonction commerciale.

Pour ce faire, l'audit marketing, nous dit KOTLER (2006b) doit

être conduit par un service indépendant du département

marketing, afin d'avoir toute l'objectivité nécessaire.

Il fait recours à un intervenant extérieur

doté d'une large expérience en audit et une bonne connaissance du

secteur marketing concerné.

Pour permettre à l'auditeur d'avoir des

éléments de première main ; il est toujours

intéressant que l'entreprise dispose des mécanismes comme le

système d'aide à la décision marketing, le système

d'information marketing ; le système d'intelligence marketing. Tout cela

aide les dirigeants de se tenir informés de leur environnement

marketing.

Ceci corrobore avec les avis de nos enquêtés sur

la question de disponibilité des informations sur le contrôle

régulier des prix, des produits, des coûts de stockage et de

distribution, éléments-clés dans tout audit marketing.

36

Les résultats de nos investigations auprès des

cadres dirigeants des entreprises de Kinshasa en RDC, nous aideront à

comprendre dans le chapitre suivant de l'évidence de cette pratique de

l'audit marketing.

En conclusion, l'analyse et l'entendement des notions de l'audit

marketing et de sa pratique, nous ont permis de saisir sa portée dans la

vie d'une entreprise.

Il serait trop long de présenter l'ensemble des

questionnaires utilisés pour recueillir les renseignements pertinents

relatifs à chacune des composantes de l'audit marketing, mais

néanmoins nous en avons analysé quelques uns au point 4.2.5.2 sur

les outils.

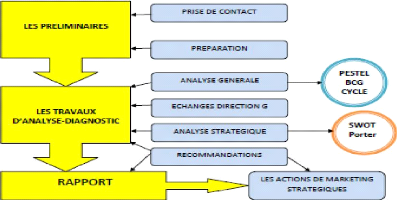

§ 2.3.- METHODOLOGIE DU CONTROLE

MARKETING

Le contrôle marketing consiste dans une procédure

de gestion sous l'aspect structurel et conjoncturel. C'est à partir du

contrôle que l'on aboutit à un audit marketing sous son aspect

conjoncturel. D'une manière générale, ce contrôle

appelle à la méthodologie suivante :

1) Champ d'investigation à

l'interne

Il consiste à analyser et à diagnostiquer tous

les éléments structurels d'ordre commercial et marketing

susceptibles d'influencer les résultats de l'entreprise. Il s'agit pour

ce faire de se poser des questions sur l'organisation ou la structuration de la

fonction commerciale, sur le réalisme dans les calculs des marges

bénéficiaires, sur le système d'information marketing de

l'entreprise. Ici les données internes sont primordiales

2) Champ d'investigation à l'externe (sur

le marché)

Il vise à comprendre que l'environnement direct ou

indirect de l'entreprise exerce sur son présent ou son devenir. Ici, la

référence est faite aux données externes.

3) Les entretiens avec les membres de

l'entreprise

Le but ici d'appréhender la vision de l'esprit

marketing des dirigeants et du personnel, ainsi que de l'image perçue

par les différents partenaires externes de l'entreprise. La

démarche ici peut-être formel ou informel dans la collecte des

données.

37

4) Les outils de contrôle

a) Les documents, que l'ont peut obtenir des sources internes

( les données comptables, les rapports d'activités des vendeurs,

les statistiques commerciales...) ou des sources externes (les organismes

privés ou publics, les publications,...).

b) Les enquêtes sur le terrain dans l'insuffisance des

sources documentaires pour obtenir des réponses au problème

posé à un moment donné. Elles seront faites dans un temps

très court.

5) Les analyses ou traitements des informations

recueillies

A travers les matrices que nous avons développées

au chapitre 4.

6) L'élaboration de rapport sur le travail

effectué.

DEUXIEME PARTIE : ETUDE DE CAS

38

|

LA PRATIQUE DE L'AUDIT MARKETING DANS L'ENTREPRISE

CONGOLAISE ET VALIDATION D'UNE METHODOLOGIE

|

39

CHAPITRE 3.-

CONSIDERATIONS SUR L'AUDIT MARKETING DANS L'ENTREPRISE

CONGOLAISE.

§-3.1.-JUSTIFICATION DE LA PRATIQUE DE L'AUDIT

MARKETING

Pour une meilleure compréhension de notre étude,

nous allons partir de la compréhension des notions qui se rapprochent de

l'audit marketing et pour lesquelles beaucoup des personnes font de l'amalgame

quand il s'agit de parler de l'applicabilité de la notion de l'audit

marketing.

Cet aspect se reflète à travers les entretiens,

interviews et questions que nous avions eu à partager avec notre univers

d'enquête ; à savoir les chefs d'entreprises, les cadres et agents

commerciaux, les cadres financiers, les cadres de l'administration et autres au

sein des entreprises de Kinshasa.

Ceci nous permet de justifier la pratique de l'audit marketing

en RDC par rapport au contrôle des actions ou activités de la

fonction marketing, de comprendre doit venir l'initiative d'ordonner un audit

marketing, et de donner une appréciation sur les domaines

spécifiques de l'audit marketing et du plan marketing.

3.1.1.-AUDIT MARKETING ET CONTROLE DES ACTIONS

MARKETING

Des études que nous avons menées auprès

des différents chefs d'entreprises et autres cadres dans la ville de

Kinshasa cqu'ils soient du domaine de la finance, du commercial, de

l'administration ou autres, il ressort que la pratique de l'audit marketing

dans son applicabilité sur la réalité managériale

congolaise est très méconnue.

En effet, bien qu'ils soient nombreux à confondre

l'audit financier à l'audit marketing, ils reconnaissent

néanmoins avoir appris cette notion « audit marketing »

à partir de la littérature, car ne l'ayant jamais pratiqué

dans la vie professionnelle.

c Kinshasa, notre lieu d'enquête, est la

capitale de la République Démocratique du Congo

40

Telle est la réponse (comme illustré dans le

tableau1, ci-dessous) que nous avons recueillie à la question suivante

:

TABLEAU 1 : Opinions sur la connaissance de

l'audit marketingd

Dans vos fonctions actuelles ou passées, par quel

mécanisme avez-vous eu connaissance du concept « audit marketing

» (à ne pas confondre avec l'audit financier) ?

|

Plusieurs possibilités des réponses

|

Réponses

|

Pourcentage

|

|

A

|

Par la lecture

|

107

|

39%

|

|

B

|

Pour l'avoir vécu

|

60

|

22%

|

|

C

|

Pour l'avoir vu se réaliser

|

20

|

7%

|

|

D

|

Auprès d'une tierce personne

|

34

|

12%

|

|

E

|

Sans opinion

|

54

|

20%

|

|

TOTAL

|

275

|

100%

|

Une nette confusion se trouve dans les appréciations

des certains cadres congolais quand ils affirment avoir déjà vu

se réaliser ou vécu l'audit marketing, mais qu' ils n'arrivent

pas à déterminer les matières essentielles s'y rapportant,

avons-nous remarqué.

Cette question appelle à la réflexion suivante :

les personnes qui disent l'avoir vécu, si nous considérons les

avis recueillis aux questions suivantes (tableau 2, 3 et 4), se contredisent et

nous poussent à comprendre que c'est à partir de la lecture

qu'ils ont pu apprendre les objectifs de l'audit marketing, si pas à

travers les travaux d'audit comptable ou financier qui ont influencé

leurs opinions.

TABLEAU 2 : Opinions sur la fréquence de

l'audit marketinge

|

Plusieurs possibilités de

réponses

|

Réponses

|

Pourcentage

|

|

A

|

Tous les 3 mois

|

10

|

4%

|

|

B

|

Tous les 6 mois

|

10

|

4%

|

|

C

|

Chaque année

|

0

|

0%

|

|

D

|

Sans fréquence fixe

|

102

|

37%

|

|

E

|

Sans opinion

|

153

|

56%

|

|

TOTAL

|

275

|

100%

|

En effet, rares sont ceux qui peuvent faire une nette

démarcation entre ce que LENDREVIE et LEVY (2012) appellent le

contrôle des activités marketing et l'audit marketing.

d Source : notre questionnaire d'enquête repris

dans les annexes

e Source : idem, référence question

n° 5

41

42

Le tableau n° 3, ci-dessous, nous en donne une

illustration. Remarquons la disparité d'opinions dans les assertions.

En effet l'audit marketing a la particularité de

chercher les failles dans les applications des actions marketing. Les autres

assertions font parties des attributions de contrôle de routine d'une

fonction commerciale et ne seront être prises en compte par l'auditeur

que pour le besoin d'informations.

TABLEAU 3 : Opinions sur le but de l'audit

marketing.f

Si vous avez déjà vécu ou vu se

réaliser l'audit marketing. A-t-il porté sur la recherche

:

|

4

|

Une seule réponse possible

|

Réponses

|

Pourcentage

|

|

A

|

Des écarts entre les prévisions et les

réalisations des actions marketing

|

46

|

17%

|

|

B

|

Les études de marché réalisées par

la direction commerciale/Marketing

|

26

|

10%

|

|

C

|

L'analyse des différents tableaux de bord ayant une

relation avec la direction commerciale/Marketing

|

7

|

2%

|

|

D

|

La recherche des failles dans les applications des actions

marketing pour des solutions

|

59

|

21%

|

|

E

|

Sans opinion

|

138

|

50%

|

|

TOTAL

|

275

|

100%

|

Comme le fait remarquer HABIB J. (1975), cité par FLIPO

et consorts (1984) « l'audit marketing puise sa raison d'être dans

une approche globale des décisions marketing.... c'est une façon

d'analyser et d'évaluer les décisions marketing et leurs

résultats par rapport au cadre dont elles émanent ».

LENDREVIE et LEVY(2012), font une nette différence

entre les deux notions en ce que, pour eux, « le contrôle est

réalisé de façon régulière pour

évaluer les actions marketing par rapport à des objectifs, tandis

que l'audit est réalisé de façon ponctuelle pour

évaluer notamment ses objectifs ».

Le contrôle marketing, qui est une sorte de passage en

revue, vise à définir les objectifs et les procédures,

comparer et expliquer à partir des tableaux de bord la situation

présente par rapport à la situation prévisionnelle, et

prendre des actions correctives comme l'explique SULZER, J.R. (1981).

f Source : notre questionnaire, op.cit, question

n° 4

C'est une procédure tout à fait classique de

suivi, qui doit être systématique et qui permet d'évaluer

la situation présente par rapport au prévisionnel.

Ainsi le contrôle marketing permet de suivre le bon

déroulement du plan et d'adopter des actions correctives en fonction des

écarts constatés. Il est souvent réalisé par les

personnes mêmes en charge d'appliquer le plan, c'est-à-dire la

fonction commerciale.

A l'opposé d'un contrôle qui est une

activité très régulière de la fonction marketing,

qui se fait tout le long de l'action d'un plan marketing à partir des

indicateurs des performances et les tableaux de bord, l' audit marketing quant

à lui, est une activité beaucoup plus ponctuelle qui prend la

forme d'un examen critique des failles sur la politique marketing, en remettant

éventuellement en cause ses moyens, mais également ses

orientations et objectifs. Il propose des recommandations en vue des actions

futures à entreprendre. (Voir tableau 3 ci-dessus).

3.1.2.-INITIATIVE DE L'AUDIT MARKETING DANS

L'ENTREPRISE

Une autre réalité discutable que nous avons

relevé dans nos recherches sur terrain, c'est ce constat sur le nombre

des « sans opinion » sur l'initiateur de l'audit marketing, avec un

faible pourcentage d'opinions attribué à la direction

générale qui est censée dirigée un entreprise.

Appelée à gérer l'entreprise, la

direction générale rend compte aux actionnaires et de ce fait,

elle doit disposer d'une vue générale de la situation marketing

dès lors que la politique marketing élaborée par la

fonction marketing n'arrive plus à juguler des difficultés

d'ordre conjoncturel dans l'atteinte des objectifs définis dans le plan

marketing.

De la même façon qu'un chef d'entreprise fait

auditer ses comptes régulièrement, il doit faire auditer sa

fonction commerciale et/ou marketing. C'est ce qui lui permet de

vérifier que dans un monde mouvant, il garde une efficacité

maximum.

Le nombre très élevé des « sans

opinion » confirme le manque de connaissance de la majorité de nos

enquêtés sur l'initiative de l'audit marketing. Ce qui est

confirmé au tableau n°3, en relation avec la question ci-dessous de

notre investigation, à savoir :

43

44

TABLEAU 4 : Opinions sur l'initiative de l'audit

marketing.g

Dans le cas où des audits marketing ont

déjà été réalisés dans votre

entreprise, pourriez-vous nous dire de qui venait l'initiative

|

Une seule réponse possible

|

Réponses

|

Pourcentage

|

|

A

|

Direction générale

|

58

|

21%

|

|

B

|

Directeur commercial/Marketing

|

0

|

0%

|

|

C

|

Direction de l'audit interne

|

29

|

11%

|

|

D

|

Le comité de gestion

|

58

|

21%

|

|

E

|

Sans opinion

|

130

|

47%

|

|

TOTAL

|

275

|

100%

|

L'audit marketing permet de réaliser un état des

lieux des forces et faiblesses d'un ou de plusieurs aspects en ce qui concerne

les différentes dimensions et champs d'application de son marketing.

C'est d'ailleurs l'une des raisons pour laquelle, nous

épousons l'idée selon laquelle l'audit marketing doit être

réalisé par une structure suffisamment neutre,

c'est-à-dire indépendante de la fonction marketing, par des

spécialistes.

La question au tableau 5 ci-après permet de saisir la

portée de la méconnaissance de l'audit marketing. En effet, nous

constatons pour certains de nos enquêtés ( 26%) que l'audit

marketing est une initiative du directeur commercial, ce qui est contraire

à la notion. Les 56 % des « autre opinion » ont permis de nous

aider à comprendre la non maitrise de la notion par les cadres

congolais.

Question :

TABLEAU 5 : Opinions sur l'audit marketing par le

commercial h

Vous est-il déjà arrivé d'auditer votre

service marketing, en votre qualité de responsable

commercial ?

|

Une seule réponse possible

|

Réponses

|

Pourcentage

|

|

A

|

Oui

|

71

|

26%

|

|

B

|

Non

|

41

|

15%

|

|

C

|

Autre opinion

|

153

|

56%

|

|

D

|

Sans opinion

|

10

|

4%

|

|

TOTAL

|

275

|

100%

|

g Source : notre questionnaire, op.cit, question

n° 6

h Source : notre questionnaire, op.cit, question

n° 9

Les réponses ci-dessus (tableau 5) démontrent

une contradiction dans les opinions des nos enquêtés, par rapport

aux opinions que nous avons recueillies au tableau 4, dans lequel on constate

qu'aucune opinion est déclarée sur l'audit marketing comme

étant une initiative de la fonction commerciale.

Laisser la fonction marketing réaliser l'audit

marketing serait cautionné la politique de juge et partie.

Ceci est d'autant vrai dans nos entreprises africaines, et ne

nous surprend pas car certaines influences, et autres connexions de la fonction

commerciale sur d'autres services, créent une sorte de complicité